анализ ценности технологии для инвестиционных банков / Wirex corporate blog / Habr

В условиях постоянной гонки за повышением прибыльности, инновации вроде Блокчейн могут стать спасательным кругом для инвестиционных банков.Подобно многим другим новым технологиям Блокчейн был встречен широкой публикой с энтузиазмом. Некоторые аналитики уже дают положительные оценки росту эффективности, экономии миллиардов долларов и существенному снижению рисков в сфере интернет-технологий, ставших следствием применения технологии. Тем не менее нельзя не отметить излишний ажиотаж, возникший вокруг таких проектов.

В связи с этим возникает вопрос: «Какие реальные преимущества, экономию и бизнес-приложения предлагает Блокчейн?»

Чтобы ответить на этот вопрос мы объединили наши усилия с одной из передовых аналитических фирм на рынке бенчмаркинга McLagan, входящей в состав корпорации Aon plc (крупный международный поставщик услуг риск-менеджмента, страхования, инвестиционного банкинга), для проведения глубокого анализа и фактической оценки потенциала сокращения издержек и других преимуществ, которые могут быть достигнуты в результате внедрения технологии.

Причины шумихи вокруг Блокчейн

Блокчейн, как часто обобщенно называют все технологии распределенных реестров, представляет собой новый тип систем организации базы данных, позволяющий широкой группе участников получать практически одновременный совместный доступ к общим данным, с беспрецедентным уровнем конфиденциальности.

Сегодня сверка и согласование данных (реконсиляция) лежит в основе большинства бизнес-моделей. Однако в силу того, что каждая компания самостоятельно поддерживает актуальность данных в своих системах, многие процессы протекают медленно и неэффективно из-за потребности постоянного двустороннего обмена данными между различными сторонами для решения тех или иных задач. Блокчейн может заменить многочисленные и последовательные модели согласования данных, предложив более эффективный и целостный подход, в рамках которого реконсиляция становится неотъемлемой частью общего процесса обработки транзакций.

Возможности

Перед банками открывается новая перспектива переноса главных операционных и финансовых систем, а также систем оценки рисков на новую платформу коллективной работы с данными на базе Блокчейн.

Несмотря на то, что сегодня широкой публике уже доступны некоторые прогнозы относительно потенциала Блокчейн, мы полагаем, что лидеры рынка капиталов нуждаются в более детальном анализе перспектив внедрения технологии для принятия решений по собственным блокчейн-кейсам. Особенно важны подобные оценки для топ-менеджеров компаний, которым необходимо своевременно оценивать потенциал появляющихся на рынке новых технологий и принять решение о необходимости их внедрения. Как правило, такие решения должны учитывать как особенности систем предыдущего поколения, так и требования регулирующих органов. Кроме того, руководство должно уметь убедить все заинтересованные стороны в правильности своего выбора. Как определить, что ставка на Блокчейн обеспечит конкурентное преимущество, а конечный результат не разочарует акционеров?

Наше исследование

Чтобы получить полное представление о том, как применение Блокчейн может повлиять на операционную деятельность банков, наша компания, совместно с McLagan, провела исследование. Поставщик аналитики рынков капитала мирового класса McLagan ежегодно проводит комплексную финансовую оценку крупнейших банков. Компания использует детальные данные по расходам, получаемые напрямую из главных книг банков-участников.

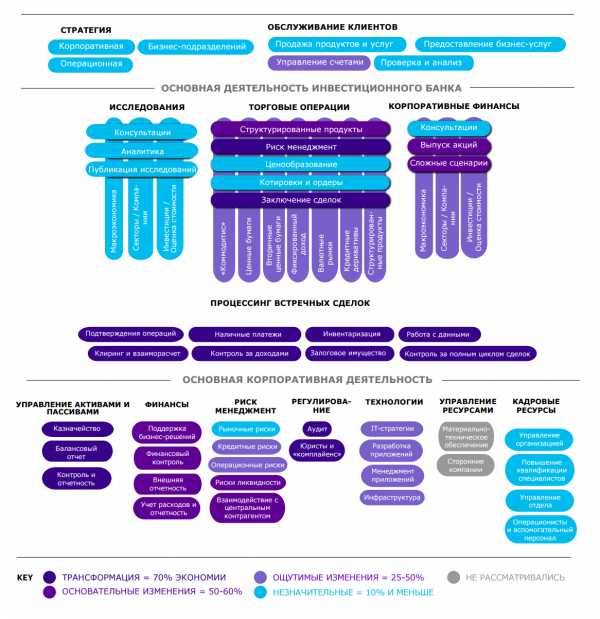

Диаграмма 1. Оценка влияния Блокчейн на деятельность инвестиционных банков (по итогам анализа с помощью фирменной модели Accenture High Performance Investment Bank):

Результаты

Анализ более 50 метрик операционных расходов, предоставленных McLagan, с помощью нашей модели High Performance Investment Bank позволил выделить четкие индикаторы. В качестве краткой характеристики нашей модели ниже мы приведем 4 примера показателей влияния Блокчейн на операционную эффективность.

- 70% потенциальное снижение затрат на основную финансовую отчетность

- 30-50% потенциальное снижение затрат на соответствие требованиям нормативно-правового регулирования

Как на уровне продуктов, так и в общем, благодаря повышению прозрачности и простоте перепроверки финансовых транзакций. - 50% потенциальное снижение затрат на централизованную деятельность

Такую, как KYC и оформление новых клиентов благодаря улучшенным механизмам цифровой идентификации личности и упрощению совместного доступа к клиентским данным для всех участников процесса. - 50% потенциальное снижение затрат на бизнес-операции

Деятельность специалистов поддержки и контроля сделок, клиринг и взаиморасчеты, расследования, могут быть полностью или частично автоматизированы за счет снижения потребности в таких ключевых на сегодняшний день элементах, как сверка и подтверждение сделок и анализ ошибочных сделок.

Как 8 банков могли бы сэкономить более 8 миллиардов долларов

Результаты показывают, что в условиях современной структуры расходов, участники исследования могли бы сэкономить 8 млрд долларов при текущем совокупном показателе расходов в 30 млрд долларов. Эта оценка не включают в себя потенциальные затраты и инвестиции на внедрение Блокчейн. Иными словами, общая экономия для всех 8 банков могла бы составить 27 процентов.

Критерии

В качестве ориентиров для нашего исследования мы воспользовались набором консервативных критериев, включающих в себя следующие допущения:

- Сетевой эффект проявится на развитых рынках только к 2025 году.

- Органы нормативно-правового регулирования разрешат практическое внедрение блокчейн-решений и отказ от инфраструктуры предыдущего поколения. После кредитного кризиса 2008 года, регуляторы едва ли захотят существенно сокращать роль относительно новой и усиленной клиринговой инфраструктуры (автоматизированная расчетная палата, системы валовых расчетов в реальном времени, единые контрагенты клиринга, центральные депозитарии) не будучи абсолютно уверены, что блокчейн-сети представляют собой безопасную, защищенную и устойчивую альтернативу.

- Исследование не учитывает влияния расходов на содержание зданий и сооружений.

- Исследование учитывает различия между фиксированными и переменными затратами.

На данном этапе эти предположения достаточно консервативны. Согласно именно первоначальным оценкам, целая группа статей расхода испытала на себе «основательное» влияние технологий, то есть экономия по ним составила примерно 50%, и этот факт отражен на инфографике. На самом деле наши ранние кейсы, экспериментальные концепции и тесты говорят о наличии предпосылок для дальнейшего увеличения показателей экономии в этих статьях до более чем 70%, в результате чего они могли бы перейти категорию «трансформация». В свете этого ежегодная экономия расходов потенциально может составить 38% от общей суммы или около 12 млрд долларов. Взяв среднее от этого значения и ранее найденных 8 млрд долларов, мы получаем величину ежегодной экономии 10 млрд долларов.

Не удивительно, что с учетом прогнозируемой существенной экономии, практика финансирования Блокчейн-проектов в секторе финансовых услуг набирает обороты. Это особенно актуально сейчас, когда привлечение капитала становится все более сложной задачей, а традиционные методы повышения прибыльности становятся все менее эффективными. По прогнозам, сделанным в сентябре 2015 года независимой исследовательской организацией Aite Group, специализирующейся на аналитике в сфере финансовых услуг, предполагалось, что игроки рынка капиталов потратят на Блокчейн в 2016 году около 125 миллионов долларов. Всего девять месяцев спустя, независимая отраслевая аналитическая фирма Greenwich Associates в своем исследовании удвоила эту сумму более чем в 2 раза, спрогнозировав общий объем вложений на уровне примерно 280 млн долларов. Это говорит не просто о росте инвестиций в Блокчейн со стороны представителей отрасли, но и о том, что оценивать это рост даже приблизительно становится невозможно в силу постоянного увеличения его темпов.

- 280 млн долларов

Сумма, которую игроки рынка капиталов потратили на Блокчейн, в два раза превысившая расчеты экспертов. - 30%

Потенциальная среднегодовая экономия

Выводы и оценки

Отдельные элементы Блокчейн, такие как криптографические хеши, распределенные базы данных и построение консенсуса, сами по себе не новы. Однако их сочетание создает очень эффективную новую форму передачи данных и активов, способную устранить потребность в посредниках, сторонних центральных органах и дорогих процессах реконсиляции.

После мирового финансового кризиса 2008 года, индустрия рынков капитала столкнулась с беспрецедентной лавиной съедающих доходы проблем, во многом обусловленных ужесточением регуляторных требований, ростом стоимости ликвидности и потребности в распределении капитала, а также снижающихся доходах.

По нашим подсчетам, инвестиционные банки тратят около двух третей своих IT-бюджетов на поддержку старой инфраструктуры, каждый год вкладывая дополнительные миллиарды долларов в проекты по сокращению расходов.

Иными словами, банки вкладывают слишком много времени, усилий, ликвидности и капитала в поддержку процессов, не предлагающих существенного увеличения прибыльности организации. В результате банки, центральные банки, биржи и клиринговые организации прилагают все усилия для скорейшего изучения возможностей Блокчейн как инструмента воздействия на фундаментальные показатели расходов, позволяющего им вернуться к показателям прибыли, достаточным для повышения уровня прибыльности капитала.

Следует, однако, внести ясность и подчеркнуть, что мы не считаем Блокчейн панацеей, способной излечить все болезни инвестиционного банкинга. Во многих случаях, структуры на основе традиционных баз данных или процессов способны показать схожие результаты без необходимости финансировать разработку блокчейн-решения и преодолевать связанные с ней трудности. В качестве примеров можно привести такие области, как внутреннюю автоматизацию, сокращение штата, аутсорсинг и оффшоринг.

Тем не менее существуют наглядные свидетельства в пользу того, что Блокчейн способен радикально снизить, если не полностью устранить, многие существующие клиринговые и взаиморасчетные процессы.

Экономия миллиардов долларов в год

Технология способна серьезно повлиять на процедуры подтверждения сделок, реконсиляции, управления наличностью, оптимизации активов и других бизнес-процессов, обходящихся компаниям в миллиарды долларов в год.

Сокращение временных рамок

Технология создает предпосылки для оптимизации взаиморасчетных процедур, позволяя существенно сократить или полностью устранить принятые в индустрии временные интервалы, полностью поддерживая при этом деятельность маркет-мейкеров.

Влияние на динамику расходов

В конечном счете Блокчейн может сделать возможным отказ от большого количества элементов современной операционной инфраструктуры, качественно улучшая ключевые процессы и оказывая серьезное влияние на динамику расходов.

Блокчейн-джин уже вылетел из бутылки

Энтузиазм, который выражают по поводу Блокчейн компании из сферы финансовых услуг и в особенности среди игроков рынков капитала, несомненно, имеет под собой все основания. Конечно, мы не думаем, что технологии удастся полностью устранить посредников или заменить текущую экосистему. И в то же время мы убеждены, что ее влияние действительно преобразует весь рынок.

Блокчейн часто сравнивают с Интернетом. Восприятие новых интернет-технологий позволило компаниям создать совершенно новые продукты и бизнес-модели, и плоды этих трудов не разочаровали всех участников развития нового рынка. Конечно, многие модели оказались в итоге несостоятельными и принесли немалые убытки. Похожим образом и Блокчейн бросает игрокам сферы финансов вызов, предлагая им серьезно пересмотреть процессы работы с данными. Повернуть этот процесс вспять уже не представляется возможным: новая технология побуждает инвестиционные банки к переосмыслению бизнес-моделей, операционных процессов и оценки показателей прибыли как в краткосрочной, так и в долгосрочной перспективах. Тем не менее руководителям следует сохранять бдительность и стремиться минимизировать риски, тщательно контролируя процесс внедрения Блокчейн-решений. Такой подход позволит избежать дорогих ошибок и в то же время обеспечить хорошую позицию для получения всех преимуществ, предлагаемых технологией.

Однако чтобы ожидание превратилось в реальность, инвестиционным банкам следует по-новому взглянуть на стратегии, подходы к оптимизации рабочей силы, требования к дата-центрам, хранению данных, организации сети и безопасности. Как и в случае с Интернетом, первопроходцы получат не только наибольшее преимущество в плане оптимизации расходов, но и доступ к совершенно новым каналам доходов и в целом сильнее остальных ощутят на себе все преимущества Блокчейн. Изучив прошлый опыт, инвестиционные банки уже выработали определенные стратегии в отношении новых технологий. Как правило, они включают в себя открытие внутренних лабораторий, участие в отраслевых консорциумах и финансировании фирм, вложивших все свои ресурсы в работу с Блокчейн, а также создание вместе с ними совместных предприятий.

Перед компаниями вырисовывается заманчивая перспектива, привлекающая очень много внимания, инноваций и инвестиций. Готовы ли они «поймать момент»?

Следующие шаги: выработка плана действий

Применение технологии Блокчейн с максимальной пользой начинается с выработки плана действий, позволяющего ответить на следующие вопросы:

Корректировка стратегии

Какова ваша стратегия постепенного вывода бизнеса на следующий уровень? Какое сочетание инноваций станет основным инструментом преобразований? Где вы обнаружите для себя большую ценность?

Корректировка инвестиционных планов

Насколько ваши многолетние инвестиционные планы сочетаются с доступными технологиями, возможностями и предложениями рынка и учитывают постоянное развитие ситуации? Ограничено ли ваше инвестиционное мышление текущими возможностями или ваш взор устремлен в будущее в поисках новых решений?

Знания

Правильно ли вы выбираете отраслевые, регуляторные и межотраслевые инновационные форумы в качестве источников информации, позволяющих вашей компании оставаться активным игроком, вовремя замечать появление новых технологий и применять их в своих целях?

Изучение

Занимались ли вы изучением того, какие человеческие и технологические ресурсы требуются для поддержки систем на базе технологии распределенных реестров?

Готовы ли вы ощутить на себе все преимущества Блокчейн?

Результаты нашего исследования говорят о том, что технология Блокчейн может помочь существенно улучшить работу вашей организации.

Инвестиционным банкам, желающим извлечь максимум пользы от применения Блокчейн для начала требуется преобразовать многие элементы действующей системы. Впрочем, некоторые лидеры отрасли уже сумели продемонстрировать определенные возможности технологии.

Методичный и последовательный подход в сочетании с четким видением позволит вам получить эффективную, безопасную и экономичную операционную модель, в долгосрочной перспективе позволяющую существенно увеличить прибыльность, экономию и получить конкурентное преимущество.

habr.com

Блокчейн в банковской системе — необходимость изменений и перспективы

Криптовалюты не собираются уходить с рынка. Банки ждали, что это произойдет. Но теперь они вынуждены думать об интеграции блокчейна в структуру своей деятельности.

Почему блокчейн необходим банкам

Вся суть традиционной финансовой системы и ее учреждений заключалась в том, чтобы развивать возможности безопасно отслеживать, хранить, передавать ценности. Худо или бедно банки справлялись с этой задачей, потратив на развитие инфраструктуры для ее обслуживания несколько столетий. И вдруг появился блокчейн, децентрализованная платформа, которая показала, что хранение и передача ценностей может быть надежной, безопасной и без громоздких банковских структур.

Разного рода государственные структуры страхуют вклады людей в банки. Это касается традиционных валют. А в ситуации с блокчейном такой необходимости нет: там не существует единой точки схождения финансовых потоков, нет банка, нет организации, которая могла бы разориться.

Множество банковских функций до сих пор кажется уязвимым, ненадежным. Речь идет о прозрачности расчетов, о бэк-офисе. Нарушений в традиционных финансовых учреждениях много, они повсеместны и есть в каждом банке. И теперь самые уязвимые места банки будут заменять блокчейном. Но, стоит отметить, цепочки блоков, фиксирующие транзакции, в нынешней форме и функциональности пока не способны полностью заместить банковские проводки. Этой технологии еще предстоит пройти свой путь развития, пока она сумеет это осуществить.

Блокчейн породил новую вселенную виртуальных валют, смарт-контрактов, децентрализованных приложений, начальных предложений монет (ICO). Банки, инвестиционные и другие фонды должны уметь принимать блокчейн, иначе они не сохранят свою конкурентоспособность на рынке. Игнорирование разработки не дает им надежду на то, чтобы выжить.

Что даст новая технология

На основе блокчейна банки могут повысить эффективность своей деятельности, оптимизировать функции бэк-офиса, снизить риски. Смарт-контракты добавляют динамики рынку, потому что усиливают безопасность сделок в блокчейне за счет проверки дополнительных данных. Блокчейн, в целом, снижает риски работы с неизвестными контрагентами, повышает ликвидность средств, объединяет людей по всему миру.

Криптовалюты, созданные на базе смарт-контрактов и блокчейна, уже стали самостоятельным финансовым продуктом, который посягает на территорию банковского сектора. Их можно хранить, использовать, перераспределять, не полагаясь на какие-то учреждения и институты. Страхование рисков производится самой сетью. Никто не должен поручаться за сохранность средств. При этом нет никаких барьеров для международных переводов и платежей. Возможно, именно этот вид операций первым будет заменен проводками в блокчейне. Причем, осуществлять такие переводы могут любые фирмы, не обязательно это должны быть банки. Им придется использовать технологию блокчейна в своей работе.

Криптовалюту можно отправить из любой точки мира в любую страну, достаточно иметь доступ в интернет. Перевод стоит дешево, осуществляется быстро. Традиционные международные банковские переводы требуют недель или дней на осуществление, стоят недешево.

На концептуальном уровне криптовалюта просто помечает факт хранения стоимости, фиксирует процесс ее передачи от лица к лицу. И все это осуществляется в среде с нулевым доверием между сторонами. Никакие посредники для проведения операций не требуются. Токены, символизирующие некую ценность, отмечают процесс хранения или передачи, биткоины и его альтернативы можно передавать, выкупать, тратить. Все эти процесс надежны и конфиденциальны. Банки еще могут извлечь выгоду от принятия криптовалют, но им нужно проявить гибкость, научиться действовать быстро.

Венчурное финансирование или ICO

Еще один яркий пример того, как цифровые деньги завоевывают мир, является процесс ICO, первоначального выпуска монет. Возможно, придет момент, когда банки примут и этот вид операций. На данный момент, они являются альтернативой венчурному финансированию стартапов.

По состоянию на сентябрь 2017 года, в ICO было вложено около $2,3 миллиардов. Токены в таких проектах могут представлять собой все, что угодно: от вариантов контрактов и договоров до купонов на продукцию или видов новых денег. Нередко они бывают аналогом ценных бумаг. И дают право их владельцу на особые привилегии в использовании сервиса, технологии, экосистемы. Иногда они являются мерилом доли в компании, которая их выпускает, то есть становятся разновидностью акций.

Процесс токенизации ценных бумаг банки должны брать под контроль, им не стоит жалеть времени и других ресурсов на это. Токенизация акций – это цифровая версия бумаг. По сути, это «умные», интеллектуальные активы. Они являются более ликвидными, гибкими, прозрачными, чем обычные бумаги.

Преимущества перед существующими процессами фондирования налицо:

- Есть единый пул информации. Он стандартизирован, не нужно собирать данные из разных, многочисленных источников. В такой ситуации распространение сведений на разных этапах существования проекта становится более простым, чем раньше. Это снижает издержки, сокращает временные потери.

- Стоимость токенов адекватна рынку. Она более точно отражает цену каждой монеты. Манипуляции ценой при помощи капиталов тут затруднены. Спекулятивная надбавка отсутствует или сведена к минимуму.

- Невозможность фальсификации – еще одно важное свойство. Записи в блокчейне подделать нельзя. Любой человек может провести аудит компании в реальном времени. Затраты на аудит существенно снижаются, повышенная прозрачность рынка затрудняет действия мошенников. Это также мешает манипуляторам, которые привыкли управлять рынком при помощи неточных кредитных рейтингов и другой фальсифицированной информации.

Работа с токенами также выигрывает от отсутствия посредников, как и прямая торговля криптовалютами. Скорость, безопасность операций повышается, издержки эффективно сокращаются.

Токенизация ценных бумаг позволить повысить объем вложений в них, оптимизировать эффективность управления, ликвидность активов в процессе их хранения или передачи. Это навсегда изменит лицо финансового мира, скоро традиционные банки, какими мы их знали, уйдут в историю.

Блокчейн в ипотечном кредитовании

Банки имеют хороший уровень капитализации, обширные филиальные и партнерские сети, выстроенную инфраструктуру, опыт обеспечения безопасности сделок. Все эти атрибуты есть у развивающегося рынка виртуальных валюты. Его игрокам лишь нужно немного времени, чтобы отшлифовать функции этой системы.

Примером, как банки смогут токенизировать ценные бумаги, служит рынок ипотечного кредитования. Банк может одолжить денег тысячам заемщиков, а потом объединить ипотечные кредиты (в виде ипотечных ценных бумаг, ИЦБ) в одно обеспечение, которое можно продать через внебиржевые сделки. Ценовые модели вторичного рынка ИЦБ сейчас слабые, в основном, это так из-за отсутствия прозрачности.

Можно представить себе, как тот же банк фиксирует все ипотечные кредиты в блокчейне, разбивая весь денежный поток на смарт-контракты, создав ипотечные ценные бумаги, которые можно проверить в режиме реального времени. Допустим, аудиторы могли бы увидеть там, как были внесены первые платежи, как платятся все остальные взносы. Это могло бы сократить время на оценку кредитных рисков, лежащих в основе ипотеки, основанных на просроченных платежах. Ипотечные взносы заемщиков можно было бы фактически тоже проводить в блокчейне. Их учет велся бы автоматизировано, в режиме реального времени. Это могло бы существенно сократить затраты на оценку ИЦБ, на их маркетинг. А еще такие бумаги можно было бы покупать и продавать в режиме реального времени по всему миру, тоже через блокчейн, разумеется.

И это только один пример из бесконечного множества возможностей технологии распределенного реестра, лежащей в основе блокчейна. Токенизация – это символ трансформации, перехода к полностью цифровой экономике от экономики бумаг, от бюрократии к прозрачности и безопасной работе с активами в режиме реального времени. Традиционно неликвидные или сложные классы активов могут быть преобразованы в интеллектуальные активы, а вкладчики и инвесторы могут извлекать выгоду из новых источников и более эффективной капитализации ликвидности.

Подписывайтесь на наш Telegram канал. Будьте в курсе новых статей.

Рейтинг статьи:

(голосов: 1, средняя оценка: 5,00 из 5)

Загрузка…Твитнуть

Поделиться

Плюсануть

Поделиться

Класснуть

Отправить

miningbitcoinguide.com

Как банки используют технологию блокчейн

Блокчейн хоть и появился как альтернатива традиционной финансовой системе, банки уже увидели в нем ряд преимуществ. Как минимум, три проекта пытаются использовать распределенные реестры для денежных переводов. Но сможет ли блокчейн изменить механизмы, которыми мир пользуется последние 50 лет?

Банки – воплощение феномена третьей стороны. Однако, технология блокчейн вместе с биткоином пришли как ответ на проблему недоверия к посредникам и третьим лицам.

«Банки – самый главный финансовый посредник в жизни современного человека. Блокчейн и банки либо подружатся, либо блокчейн вытеснит всю банковскую систему. Не верите? Попробуйте отправить из Казахстана в США $100 физлицу из банка. А потом сравните с отправкой эквивалента этой суммы в BTC», – рассказывает партнер GMT Legal Дмитрий Мачихин.

Понимая эту логику, блокчейн-разработчики решили изменить ландшафт международных банковских переводов. И на сегодняшний день существует уже несколько проектов, которые пытаются решить эту задачу.

Банковский протокол от Ripple

Родоначальником банковского блокчейна в свое время стал стартап Ripple. Главное отличие XRP в том, что токен не стремится стать новым биткоином или цифровым золотом. Он предназначен для взаиморасчетов и используется в банковских платежных системах. В силу ограниченного количества валидаторов, которые проверяют транзакции в сети, многие называют систему централизованной. Потому XRP – скорее протокол, чем криптовалюта в классическом понимании.

Один из продуктов Ripple – xRapid. Он предназначен для трансграничных платежей. Благодаря использованию токенов XRP переводы существенно удешевляются и вместо привычных двух-трех дней платеж осуществляется за две минуты. Поскольку банкам для обеспечения ликвидности приходится открывать физические офисы и закупать местную валюту, платеж проходит через множество посредников, из-за чего перевод становится дорогим и чересчур длительным.

Благодаря блокчейну транзакция проходит мгновенно, при этом токены XRP автоматически закупаются на бирже и обмениваются на валюту назначения. Эту технологию протестировали более 90 банков и 19 финкомпаний, среди которых Western Union и MoneyGram.

IBM Blockchain World Wire на базе Stellar

Один из основных конкурентов XRP является Stellar. Он предназначен для дешевых валютных переводов. По сути, этот проект отделился от Ripple и стал его форком. Однако разработчики попытались избавиться от всех багов, которые были присущи «материнскому» блокчейну и создали новый открытый протокол, который избавил систему от централизации. Также у токенов Stellar, в отличие от XRP, инфляционная модель токеномики.

Переломным моментом в развитии проекта стало объявление Stellar о сотрудничестве с IBM в 2017 году. Новый проект IBM Blockchain World Wire – это платежная система для быстрых трансграничных платежей и мгновенного клиринга. Все взаиморасчеты в системе осуществляются на базе блокчейна Stellar с использованием стейблкоина. Таким образом, API World Wire заменяет собой ряд банков-посредников, благодаря чему платежи проходят быстро и дешево. Еще одно преимущество – единая комиссия для всех валют.

По сути, трансграничный платеж, проходя через API World Wire, сначала конвертирует валюту одного государства в стейблкоин, а затем переводит его в национальную валюту другого государства. Руководителя проекта Джесси Ланд заявил, что к системе присоединятся несколько десятков банков, при этом сама платежная система планирует выход в 50 стран мира с поддержкой более 30 национальных валют.

По словам вице-президент отдела разработки компании Snowball Олега Кудренко, блокчейн может быстро и эффективно решать транзакционные задачи и немало компаний над этим уже работают.

«К тому же стейблкоины дают дополнительную банковскую ликвидность, потому это будет интересно банкам в качестве эксперимента», – уверен специалист.

Стейблкоин от JPMorgan

Идея мгновенной передачи ценности через интернет покорила и разработчиков финансового конгломерата JPMorgan. Специально для своих институциональных клиентов американский банк разработал JPM Coin – стейблкоин, 1 к 1 подкрепленный долларом.

Новая криптовалюта эмитирована на базе закрытого (permissioned) блокчейна Quorum – разработки JPMorgan. Главная задача стейблкоина – мгновенные и дешевые межбанковские платежи. Работает он по принципу IBM Blockchain World Wire. Но главное отличие – использовать его могут только клиенты, прошедшие KYC. По сути, это стейблкоин для B2B-платежей, потому простые смертные протестировать новинку не смогут.

С одной стороны, все эти блокчейн-проекты пытаются решить одну и ту же задачу – ускорить трансграничные платежи, но при этом все они имеют отличия. Ripple работает с розничными банками, используя свой биржевой токен. Потому его стоимость может существенно меняться в зависимости от использования теми или иными банками.

Проект от IBM на базе Stellar также рассчитан на розничные банки, но международные платежи осуществляются при помощи стейблкоина. Потому монета не подвержена каким-либо биржевым спекуляциям.

По принципу стейблкоина реализована и механика платежей JPMorgan. Однако этот продукт нацелен лишь на крупных институциональных клиентов американского банка.

Потому основными конкурентами этих проектов остаются SWIFT и SEPA.

По словам Дмитрия Мачихина, каждый проект в сфере платежей имеет свою стратегию и партнеров. Многие блокчейны, созданные как ответ платежным шлюзам, такие как Ripple, изначально имеют большой ресурс, но при этом не являются по-настоящему децентрализованными.

«Нужно время, чтобы крупные игроки начали доверять блокчейну. Мы в самом начале пути и говорить о большой конкуренции пока не приходится, место найдется всем. Лучших оставит история», – уверен специалист.

По мнению же Олега Кудренко, блокчейн не сделает революцию в банковском деле, однако традиционный финсектор может перенять технологический аспект криптовалют.

В целом же, устаревшая практика трансграничных переводов, при которых транзакция идет несколько дней, требует инновационных решений. Сможет ли IBM, xRapid или JP Morgan с помощью блокчейна изменить механику переводов, мы увидим лишь спустя время. Но технологический тренд уже задан, и то, что финансовые гиганты готовы его перенять – позитивный сигнал для индустрии.

Автор: Аннабелла Лапшина

оценка материала:

12345

51

Подписывайтесь на обновления

Подписывайтесь:

letknow.news

Блокчейн и банки — стоит ли внедрять технологию

Многие считают, что Blockchain окажет самое глубокое влияние на финансовые услуги — наши банки, страховые компании и другие крупные финансовые учреждения. Триллионы долларов ежедневно поступают через глобальные финансовые системы. По определению эти банки выполняют ряд важных функций, которые влияют на нашу повседневную жизнь и играют ключевую роль в стабильности наших сообществ, стран и континентов.

В этой статье вкратце рассматривается взаимосвязь между Блокчейн, следующей разрушительной технологией в мире и банками, консервативными распорядителями мировых богатств.

Банки

Сегодняшние банковские культуры и системы были исправны в течение десятилетий, а в некоторых случаях и столетий. Например, Банк Нью-Йорка был основан в 1784 году, Ситибанк был основан в 1812 году, а Уэллс Фарго — в 1854 году.

Необходимость быть консервативными в уходе за мировым богатством в сочетании с длинным историческим развитием технологий, создало бюрократическую и медленно движущуюся систему, которая дорога в эксплуатации. Эти условия в сочетании с глобальными экономическими проблемами заставляют банки присмотреться к использованию технологии Блокчейн и одновременно они подвергаются наибольшему риску при их внедрении.

Прежде чем рассматривать глобальную банковскую реальность и некоторые из ее ключевых вопросов, полезно лучше понять, что на самом деле делают банки.

Существует три разных типа банков:

- Центральные банки контролируют денежную систему для стран или групп наций.

- Инвестиционные или оптовые банки выпускают ценные бумаги, оказывают услуги корпорациям и финансовым учреждениям.

- Коммерческие банки в основном сосредоточены на предоставлении широкой общественности традиционным банковским услугам, таким как проверка, сбережения и кредитные карты.

Банки предоставляют четыре первичные услуги:

- Переводы – платежи.

- Хранение – депозиты.

- Предоставление – кредитование / инвестирование.

- Защита – производные услуги / страхование.

Предоставление консультационных услуг, связанных с каждым из вышеупомянутых, часто рассматривается как пятая функция, которую предоставляют банки.

Новый мир банковского дела

В настоящее время глобальная индустрия банковских и финансовых услуг находится под давлением трех сил:

- неопределенная нормативная среда;

- исторически низкие процентные ставки;

- оцифровка или цифровое нарушение.

В результате этих трех факторов банки и другие финансовые компании могут потерять более 300 миллиардов долларов прибыли к 2021 году.

Хотя низкие процентные ставки могут быть первоочередной задачей, изменение регулирования и разрушительных технологий усугубляет и усугубляет их последствия.

Например, изменение правил открывает двери в финансово-технические компании, что начинают предлагать продукты и услуги банковским клиентам, которые были зарезервированы банками до сих пор. Примером этого является SOFI, американская платформа кредитования на рынке, которая привлекла от инвесторов более 1,88 миллиарда долларов. В июне SOFI подала заявку на новый банковский чарт с целью предоставления своим клиентам к застрахованным продуктам FDIC.

McKinsey & Co. прогнозирует влияние цифровой революции, из которой Блокчейн является ключевым фактором, в широком спектре. Для некоторых стран и регионов есть основания для беспокойства. Для других, следующие пять лет могут стать критическими – потеря прибыли до 100 миллиардов долларов.

Для решения проблем банки должны будут пройти «беспрецедентную трансформацию». Это преобразование будет состоять из новых бизнес-моделей и технологий, поддерживаемых новыми видениями и ценностями, необходимыми для реализации и поддержания этих изменений.

Блокчейн банки и разрушения

Blockchain был создан для того, чтобы транзакции проходили онлайн без необходимости в банках. Он был разработан для разрушения банков. Вопрос в том, как он нарушает четыре функции, которые обслуживают банки?

Переводы: приблизительно $150-300 триллионов долларов США ежегодно проводятся в трансграничных платежах, при этом выручка превышает 200 миллиардов долларов. Тарифы могут составлять в среднем 10%, а переводы могут занять от 2 до 5 рабочих дней или более. Платежные карты дают дополнительный доход в размере 200 миллиардов долларов. Оба они медленные и дорогие.

Blockchain может оцифровать любой актив или валюту, уменьшая трение и делая переводы и расчет почти мгновенными. Ripple и Abra — это стартапы, направленные на решение этих проблем.

Хранение: коммерческие банки, инвестиционные банки и брокерские услуги действуют как держатели депозитов / сбережений. Большинство людей и предприятий используют комбинацию этих услуг.

Технология Blockchain имеет возможность выполнять все эти функции по принципу «равный-равному» без необходимости в банках или посредниках. Биткоин, Эфириум и другие цифровые валюты вместе с некоторыми ICO — это инструменты, основанные на блочной цепочке, которые могут использоваться в качестве инструмента хранения денег.

Предоставление: расходы, связанные с кредитованием, обычно связаны с оценкой кредитоспособности, андеррайтинговых займов, операций, сборов и т. д.

Благодаря блочным и интеллектуальным контрактам данные, доступные для принятия решений, являются более надежными и доступными. Многие ручные процессы автоматизированы и снижают затраты. Blockchain также может открывать новые рынки, предоставляя группы, которые в прошлом были исключены из кредита.

Защита: управление рисками защищает стороны от потерь и катастроф, используя страхование, деривативы и другие инструменты.

Blockchain делает производные более прозрачными, сокращает сроки расчетов и сборы, связанные с брокерами, агентами, юристами и другими. Записи в реестре предоставляют страховщикам точные исторические данные, которые позволяют лучше оценивать и прогнозировать.

Настоящая реальность

В настоящее время большинство банков и финансовых компаний начали процесс работы над блочной технологией на определенном уровне. Случаи использования и продукты разрабатываются во внутренних технологических лабораториях (Сбербанк, Альфа-банк, ПриватБанк), в рамках партнерских отношений с производителями и поставщиками блокчейнов и членами консорциумов. Хотя некоторые из них находятся на концептуальном уровне, другие разрабатывают соответствующие варианты использования. Третьи, работают над первоначальным доказательством понятий.

Нынешний ландшафт блокировок корпоративного уровня, которые, как доказано, способны справляться с функциональностью взаимодействия и умными контрактами, требуемыми крупными банками и финансовыми институтами, — это Corda, Hyperledger, Chain’s Chain Core и Ripple Protocol.

Рекомендации относительно применение Блокчейна в банках

Эти рекомендации предназначены для рассмотрения руководителями и менеджерами в банках и финансовых учреждениях.

Занять ведущую позицию на рынке

Для ведущих на рынке компаний, которые не хотят стать жертвой простоя, принятие позиции лидера рынка имеет решающее значение. Это требует от руководителей избегать склонности к подходу «подождать и посмотреть» или сделать достаточно, чтобы сказать, что мы работаем над блочной цепью.

Необходима срочность и обязательство. Нужны ресурсы, как человеческие, так и другие. Командам необходимо будет перейти от доказательств концепции, к внедрению, масштабироваться как можно быстрее.

Работать в режиме обучения

Банки должны сделать беспрецедентную трансформацию в предстоящие годы. Команды должны будут создавать новые технологии, новые бизнес-модели, наряду с новыми видениями и стратегиями, необходимыми для их реализации и поддержки. Работа в режиме обучения способствует росту культуры инноваций.

Таким образом освещаются области, в которых необходимы новые возможности, и создается среда, в которой пробелы в технических и рыночных знаниях могут наполняться опытом, полученным из первых рук и в области действий.

Просмотр Blockchain как маркетинговой задачи

Эта конкретная рекомендация может быть самой важной. Подрывные технологии, такие как Блокчейн, должны рассматриваться как маркетинговые задачи, а не технологические проблемы. Blockchain не следует рассматривать как новый продукт для продажи существующим клиентам.

Необходимо искать новые рынки и новые группы клиентов. По мере того как новый рынок достигнет зрелости, команды будут готовы работать в масштабе и удовлетворять потребности новых и существующих клиентов.

Создание отдельной сущности

Точная тактика управления, процессы и культурные черты, которые проложили путь успеха в крупных рыночных банках, будут иметь обратный эффект при попытке нарушить внутренние технологии. Банкам следует уделять серьезное внимание созданию отдельного юридического лица или организаций-партнеров-финансистов, которые могут вносить новшества, способные взволноваться небольшими, но важными достижениями, и оставаться неизменными культурными практиками, которые несовместимы с разработкой разрушительной технологии.

В течение следующих нескольких десятилетий у человечества есть место на первом ряду, чтобы засвидетельствовать раскрытие следующей разрушительной и основополагающей технологии. Хотя трудно предсказать будущее, можно с уверенностью сказать, что Blockchain сыграет значительную роль в преобразовании всех экономик и общест

guland.biz

Банки адаптируют блокчейн быстрее, чем можно было предположить / IBM corporate blog / Habr

Банки и другие финансовые организации интегрируют блокчейн в свои процессы намного быстрее, чем прогнозировали специалисты. Сейчас известно, что 15% крупнейших банков мира собираются представить новые коммерческие продукты на основе блокчейн уже в следующем году.

65% банков планируют начать работу с блокчейн в ближайшие три года. Речь идет о банках с числом сотрудников, превышающем 100000. Наши аналитики опросили представителей 200 крупнейших банков. По результатам опроса оказалось, что банки используют блокчейн в системе расчетов, проведении массовых платежей, работе с акциями компаний и других процессах.

«Первые организации, которые начинают использовать блокчейн, и определяют стандарты и модель работы с этой технологией», — заявил Ликхит Уагл (Likhit Wagle), генеральный директор по банкингу и финансовым рынкам IBM. «Индустрия принимает блокчейн быстрее, чем многие могли ожидать. В 2017 число крупных банков, которые представят свои блокчейн-продукты, увеличится с нуля до 60».

Наша компания также провела опрос представителей 200 крупнейших небанковских финансовых организаций. 14%, по словам респондентов, собираются использовать технологию блокчейн уже к концу 2017 года. Тем не менее, по мнению ряда специалистов, повсеместное принятие блокчейн-технологии состоится не ранее, чем через 5-10 лет.

Недавно корпорация Microsoftи Bank of America заявили о начале совместной работы над интеграцией блокчейн в финансовые процессы с целью разработать платформу, которую можно было бы предложить и другим организациям. В последнее время блокчейн становится основой для многих новых проектов, многие из которых были представлены на финансовой конференции Sibos, прошедшей в Женеве.

Наша компания уже несколько лет разрабатывает блокчейн-решения. Несколько месяцев назад для организаций, которым требуется гибкость для запуска блокчейн-среды на разных облачных серверах или устройствах, стала доступна подписанная и заверенная рассылка кода IBM для проекта Hyperledger на Docker Hub. Текущие обновления будут предоставлять новые функции, например, инструментальные панели, аналитические сервисы, поддержку посредством онлайн-чата и эксклюзивные сетевые услуги.

«Блокчейн – это невероятно инновационная и многообещающая технология. Тем не менее, по-прежнему существует много задач, которые предприятиям необходимо урегулировать, – заявил Эйджи Юки, директор и исполнительный вице-президент NTTDATA. – Новый облачный блокчейн-сервис IBM как раз и пытается решить такие вопросы. Мы верим, что он поможет ускорить становление технологии блокчейн».

Сервисы компании имеют модульную архитектуру. Она позволяет пользователям работать с самыми разными модулями ПО, включая криптографический инструмент управления идентификацией, умные контракты, написанные на языках Java и Goland, инструменты управления личной информацией и другими типами данными. Все это позволяет пользователям системы определять различные параметры просмотра и изменения умных контрактов. Наши сервисы отличаются повышенной конфиденциальностью и функцией проведения аудита активности пользователей.

Для того, чтобы помочь разработчикам быстрее вникнуть в особенности корпоративного применения этой технологии, IBM передала около 44000 строк кода открытому проекту Hyperledger консорциума LinuxFoundation. Кроме того, исходный код также выложен и на GitHub.

Внедряют блокчейн и крупнейшие банки России. Разработка платформы велась с участием таких компаний, как Альфа-Банк, Банк «Открытие», Тинькофф Банк и Qiwi. Проводить платежи благодаря этой технологии можно будет в режиме реального времени. Клиринг платежей будет проходить онлайн. Прототип такой системы представляет собой метод взаимодействия между банками, позволяющий получать оперативную информацию о платежах и сверять актуальность данных о клиенте.

habr.com

Блокчейн в банковской системе — есть ли будущее у инноваций

Блокчейн и банки всегда были тесно взаимосвязаны. Правда, изначально Блокчейн разрабатывали как альтернативу устаревшей банковской системе. Но ведь эту технологию можно использовать и для того, чтобы сделать финансовую область более современной, надёжной и анонимной и при этом позаботиться о её максимальной открытости. И всё благодаря применению технологии Blockchain.

Кстати, Blockchain называют непрерывную последовательность информационных блоков. Они выстроены по определенным правилам. На основе этой системы работает Биткоин. Именно благодаря этой технологии у первой в мире криптовалюты все операции анонимны, а сделки осуществляются без участия посредников.

А особенность Blockchain в том, что вся информация хранится не на одном сервере, как это происходит в централизованных сетях. Данные разбросаны на разных компьютерах, соединённых в единую сеть. Когда кто-то из пользователей скачивает Блокчейн на свой компьютер, Блокчейн расширяется. Из-за этого сеть Блокчейн невозможно взломать. При этом банки регулярно страдают от атак, и далеко не все из них удается отбить. В этом и кроется главная проблема банковской отрасли. А решить её можно с помощью внедрения Блокчейна. Это и делает проект симбиоза Блокчейна с банковской системой таким привлекательным.

Почему Blockchain так нужен банкам

Многие говорят, что банки нельзя перевести на Блокчейн, но на самом деле это не совсем так. Конечно, классического банкинга мы уже не увидим, но система, которая должна появиться в итоге, будет гораздо более интересной. По крайней мере в теории. Традиционная финансовая система делает всё, чтобы с максимальной безопасностью отслеживать, хранить и передавать ценности. На её развитие ушло, если подсчитать, несколько столетий. И она до сих пор не самая идеальная.

Но тут появляется Blockchain, который за несколько лет смог переплюнуть классическую банковскую систему. Эта децентрализованная платформа, показавшая, что хранение и передача ценностей могут считаться надежными и безопасными. И нет надобности в громоздкой структуре, на обслуживание которой уходит огромное количество ресурсов, а пользы от них никакой. То есть если банк может разориться и в связи с этим его клиенты потеряют деньги, то с Блокчейном такого не произойдет, даже если часть сети по каким-то причинам выйдет из строя.

Рассмотрим подробнее, зачем банку Блокчейн:

- Возможность реализации операций по прозрачной схеме. Поскольку все записи в Блокчейне открыты, каждый желающий может просмотреть записи в сети. Правда, открытость не полная, а частичная. То есть пользователи могут узнать сумму перевода и адрес бумажника, с которого произошла транзакция, но другие подробности от любопытных глаз будут спрятаны;

- В банковской отрасли все сделки выполняются через посредников, а с помощью Blockchain от ненужных посредников можно будет избавиться. Услуги посредников — это не только неудобно, но и дорого. Использование Блокчейна сэкономит средства не только банку, но и его клиентам;

- Защищенность банковской отрасли, куда будет внедрен Blockchain, тоже станет выше. Дело в том, что все записи в Блокчейне защищаются с помощью криптографии. Это значит, что если запись попала в блок, то её уже не получится изменить. А всё потому, что данные хранятся на всех компьютерах сети, и их изменение требует синхронного внедрения на каждый компьютер. Это практически невозможно реализовать. Blockchain не удалось взломать за всё время его существования;

- Скорость обработки платежей существенно возрастёт. При этом не нужно проходить долгие процедуры, согласования и подтверждения. Это позволит увеличить эффективность банковской отрасли и её потенциальную прибыль. Проще говоря, Блокчейн заменяет все ненужные модели согласования данных и ускоряет процессы, чего так не хватает современным банкам.

Можно ещё долго рассказывать, почему банкам нужен Блокчейн, так как множество банковских функций далеки от идеала. Поэтому вся отрасль находится в уязвимом, ненадежном состоянии. К тому же в традиционных банках много нарушений. В Blockchain они будут невозможны. Если самые уязвимые места в банковской системе заменить Блокчейном, от этого выиграют все.

Правда, сейчас Блокчейн в его современном виде нельзя использовать как полноценную замену банковской системы. Поэтому мы и говорим о симбиозе. Тем не менее именно на основе Блокчейна появилось множество виртуальных валют, а также смарт-контракты, децентрализованные приложения и т. п.

Правда, сейчас Блокчейн в его современном виде нельзя использовать как полноценную замену банковской системы. Поэтому мы и говорим о симбиозе. Тем не менее именно на основе Блокчейна появилось множество виртуальных валют, а также смарт-контракты, децентрализованные приложения и т. п.

Многие банки против использования криптовалют, но согласны использовать Блокчейн. А одно без другого не функционирует. Финансовые организации должны принять Blockchain, если хотят сохранить свою конкурентоспособность. Если они этого не сделают, то быстро окажутся за бортом.

Узнай, как зарабатывать на криптовалютах и ICO на бесплатном онлайн мастер-классе

Подробнее

Какие проблемы может решить новая технология

Использовав Блокчейн в банковских системах, банки увеличат эффективность своей работы. С помощью новой технологии можно оптимизировать функцию бек-офисов, снизить риски и не только. А с помощью смарт-контрактов Блокчейн сэкономит банкам 80 % расходов на различные проверки и другие технические вопросы. В особенности это касается работы с непроверенными контрагентами, сделки с которыми вызывали сомнения у крупных финансовых организаций.

Рассмотрим подробнее, какие проблемы может решить использование этой технологии в банковской отрасли:

- Упрощение работы с отчетностью для надзорных ведомств. Блокчейн позволяет обеспечивать бесперебойность приёма различной информации, даже если произойдут какие-то сбои. С помощью Blockchain банки смогут забыть о путанице в отчетности и не переживать о работоспособности своих систем. При этом безопасность и сохранность данных во время передачи будут на высоком уровне, чего классическими банковскими методами обеспечить не получается. А чтобы получить сведения, нужно только предоставить банкам специальный ключ для расшифровки информации.

- Проблема микроплатёжных систем. С помощью Blockchain клиентам откроется возможность более свободно пользоваться микроплатежами. К тому же комиссия за подобные переводы намного меньше, чем в классической банковской системе. Единственное, что нужно банкам, — это осуществить ввод и вывод денег. Чтобы оценить, насколько технология Блокчейна нужна финансовым организациям, провели небольшое исследование. В результате оказалось, что только 30 % банков готовы хоть сейчас использовать эту технологию, а 70 % все еще морально готовятся к этому шагу. Но, учитывая, скольких издержек можно избежать после внедрения Blockchain, можно не сомневаться, что вскоре эти показатели изменятся.

- Банковские бонусные программы. Их имеет практически каждый современный банк. А если использовать Блокчейн, есть возможность сделать единую платформу бонусных программ, которая будет доступной для всех желающих. То есть получится избавиться от централизованной структуры. Тогда работа таких сервисов будет более честной. Клиент получает бонус за какую-то операцию. Этими бонусами можно обменять с другим пользователем. При этом банки или компании принимают бонусы без договоров или других формальностей.

- Упрощение многосторонних услуг в бизнесе и не только. Например, благодаря Blockchain можно покупать недвижимость, передавая деньги с высокой безопасностью. В Blockchain могут взаимодействовать все агенты. А безопасность опять же обеспечивается через использование электронных ключей. Банковская организация при этом является чем-то вроде арбитра при проведении платежей. Формируется электронный контракт, а Blockchain фиксирует сделку.

Тем не менее, даже учитывая энтузиазм, наблюдаемый в этой области, отношение к потенциальной возможности внедрения Blockchain остается сомнительным. Дело в том, что в данном случае придётся коренным образом менять финансовый ландшафт. Это трудно и связано с большим количеством неудобств. На подобный шаг готовы не все.

Проблемы с денежными операциями в России

Разговоры об использовании Блокчейна в банковской отрасли России идут уже довольно давно. Но применение технологии Блокчейн в каком-то конкретном банке — это уже совсем другой разговор. Пока всё застопорилось на этапе разговоров, а до внедрения дело не дошло. Отечественный финансовый сектор осваивает Блокчейн гораздо медленнее, чем мог бы. Даже попытки некоторых банков воспользоваться Блокчейном можно пересчитать на пальцах, не говоря уже об успешно выполненных проектах.

Основные проблемы рассмотрим на конкретных примерах. Итак, первым банком, который попытался работать с Blockchain, был Сбербанк. Он использовал эту технологию:

- В сотрудничестве с компанией-клиентом «М.Видео». Если точнее, Блокчейн использовали для обмена информацией по факторинговым операциям.

- Этот банк создал Блокчейн-лабораторию, задача которой — проводить соответствующие исследования по созданию прототипов продукции.

- Ещё один момент — запуск Блокчейн-проекта по обмену зашифрованными данными между Сбербанком и Федеральной антимонопольной службой.

Другой банк, который пытается работать с Blockchain, — Альфа-Банк.

- Оригинальный проект S7 Airlines и Альфа-Банка — Блокчейн-платформа на базе Ethereum. Они же впервые в нашем банковском секторе провели сделку по продаже авиабилетов через открытый Блокчейн API. Это позволило сократить скорость проведения перевода с 14 дней до 23 секунд.

- В прошлом октябре М.Видео, Сбербанк Факторинг и Альфа-Банк создали открытый консорциум, ориентированный на коммерческое использование Блокчейна в финансовом секторе.

В общем, уже сейчас видно, что Блокчейн в банковской отрасли развивается гораздо активнее, чем в других отраслях. Хотя два или три банка — это далеко не вся отрасль. Центробанк в принципе положительно говорит о возможностях Блокчейна. Но большинство организаций пока только присматриваются к этой технологии, не предпринимая никаких решительных шагов. Ведь возможности, которые предоставляет Блокчейн, — смарт-контракты и не только — требуют глубокой реформации всей отрасли.

Пока можно только сказать, что банки работают с Blockchain на уровне эксперимента, не пытаясь превратить это в повседневную практику. Этому мешает сама философия банкинга. По сути Блокчейн — это система, позволяющая обмен виртуальными ценностями, а банки работают с реальными активами. К тому же банк может работать с централизованным реестром, останется только немного улучшить систему безопасности. Так что успешную реализацию Блокчейн-проектов получится увидеть не раньше чем через годик-другой.

Валютные операции и безопасность

Если верить прогнозам экспертов касаемо банковской отрасли, то около 20 % мировых банков перейдут на использование Blockchain уже к 2019 году. Именно такие выводы сделал Кембриджский центр по исследованию альтернативных финансовых систем. Но это только предположения. Вполне может быть, что процентное соотношение изменится.

Гораздо вероятнее выглядит прогноз на ближайшие десять лет. Согласно ему технологию Блокчейн в банковском деле будут использовать уже 40 % банков. Хотя это ещё не факт. Начать с того, что много респондентов пока даже не определились, будут ли внедрять эту технологию. А если будут, то не знают, когда это произойдёт.

Блокчейн в банковской сфере обязательно будет внедрён. Центробанки нескольких стран готовы хоть сейчас использовать эту технологию в своей деятельности. В частности, они заинтересованы во внедрении Биткоина и Эфириума.

Кроме того, около 80 % всех опрошенных банков задумываются о выпуске собственной криптомонеты. Теперь немного о безопасности денежных сделок в банковской системе, работающей с Блокчейном и собственными монетами:

- Если централизованную систему можно взломать, то Blockchain эту проблему исключает. За годы своего существования систему еще ни разу не удалось повредить;

- Валюту в Blockchain нельзя подделать, поэтому валютные операции здесь максимально безопасны;

- Доступ к информации обеспечиваются с помощью ключей. Только их владелец может получить доступ к деньгам.

cryptomagic.ru

От JPMorgan до Erste: Как мировые банки осваивают блокчейн | Финансы

Сначала банкиры скептически относились к применению блокчейна в своей жестко зарегулированной отрасли, но за последние несколько лет топ-менеджеры осознали потенциал новой технологии, и отношение к ней изменилось.

По данным отчета Accenture, более половины руководителей считают, что на горизонте трех лет блокчейн будет иметь решающее значение для успеха их компании.

На конференции Consensus 2018 основатель и генеральный директор FedEx Фредерик Смит сказал, что «блокчейн может полностью изменить трансграничную торговлю», а согласно опросу Deloitte, в котором приняли участие более тысячи топ-менеджеров из разных стран, 43% из них называют блокчейн среди пяти главных приоритетов.

В 2018 году лидеры финансовой индустрии, похоже, постепенно перестают бояться блокчейна — банки начинают инвестировать в различные инициативы и организовывать тестовые проекты.

Лидер в блокчейн-банкинге

По данным международной консалтинговой фирмы Accenture, к 2022 году за счет внедрения блокчейна мировая банковская индустрия может сэкономить до 20 млрд долларов.

В банке Santander (NYSE: SAN), очевидно, тоже так думают — первым среди британских банков он построил на блокчейне новую международную платежную службу One Pay FX, которая сначала будет работать для трансграничных переводов между Европой и Южной Америкой

Banco Santander: Банк, который стал блокчейн-пионеромТакже банк реализует пилотный проект по голосованию акционеров для Broadridge, JPMorgan Chase и Northern Trust.

Эффективность на море

В HSBC (NYSE: HSBC) решили проверить блокчейн на поставках соевых бобов Совместно с голландским ING (NYSE: ING) банк выпустил аккредитив для американской продовольственной и сельскохозяйственной фирмы Cargill.

HSBC использовал платформу от консорциума R3, и, по их словам, транзакцию удалось завершить за 24 часа — обычно клиринг таких сделок занимает до 10 дней.

Подразделение банка JPMorgan продолжает тестирование блокчейна

Несмотря на слухи о выделении в отдельное предприятие, подразделение Quorum банка JPMorgan Chase (NYSE: JPM) протестировало новое приложение для обработки финансовых инструментов, а также выпустило годовой депозитный сертификат Yankee с плавающей ставкой на блокчейне.

Кристин Мой, руководитель программы в Центре передового блокчейн-опыта JPMorgan Chase, говорит: «Преимущество блокчейна — в общей инфраструктуре, которой пользуются эмитент, дилер, инвестор, депозитарий и администратор. Им видны одни и те же торговые данные или, как в данном случае, одни и те же данные, сопровождающие кредитный инструмент».

Банки торгуют криптовалютами?

Амбер Болдед, бывший глава блокчейн-подразделения JPMorgan, прогнозирует, что Уолл-стрит начнет торговать криптовалютами «раньше, чем кажется». Впрочем, она признает, что на этом пути есть препятствия.

Она говорит: «Даже если политическая воля есть, юридическое оформление становится сложной задачей»

Большие ставки

По данным CB Insights, Goldman Sachs (NYSE: GS) стал одним из крупнейших инвесторов в блокчейн.

Криптовалютный стартап Circle, поддержанный Goldman Sachs, в ходе очередного инвестиционного раунда, проведенного под руководством ведущей китайской майнинговой компании Bitmain Technologies, собрал 110 млн долларов.

Goldman также по-прежнему собирается раньше других банков с Уолл-стрит открыть компанию по торговле криптовалютами.

Связанные одним блокчейном

Индийский IT-гигант Infosys (NYSE: INFY) совместно с семью индийскими частными банками запустил пилотную торговую сеть под названием India Trade Connect.

Цель проекта: перевод бизнес-процессов торгового финансирования в цифровую форму, повышение автоматизации и прозрачности, а также управление рисками — и все это с помощью блокчейна.

Международный консорциум

Канадский Bank of Montreal (TMX: BMO) присоединился к нескольким другим европейским банкам в разработке Batavia, платформы для финансирования торговых операций.

В консорциум входят испанский CaixaBank (BM: CABK), немецкий Commerzbank (XETRA: CBK), Erste Group (VSE: EBS) из Центральной и Восточной Европы, IBM (NYSE: IBM) и швейцарский UBS (NYSE: UBS), и первые пилотные транзакции с настоящими клиентами должны произойти в апреле. Торговать будут автомобилями и текстильным волокном.

И еще один международный проект

21 мая токийская Mitsubishi UFJ Financial Group (TSE: 8306) объявила о сотрудничестве с американской Akamai Technologies (NASDAQ: AKAM) с целью разработки и запуска собственного платежного блокчейна.

В пресс-релизе было объявлено, что «платформа способна обрабатывать транзакции менее чем за 2 секунды при миллионе транзакций в секунду».

Подготовила Тая Арянова

ru.ihodl.com