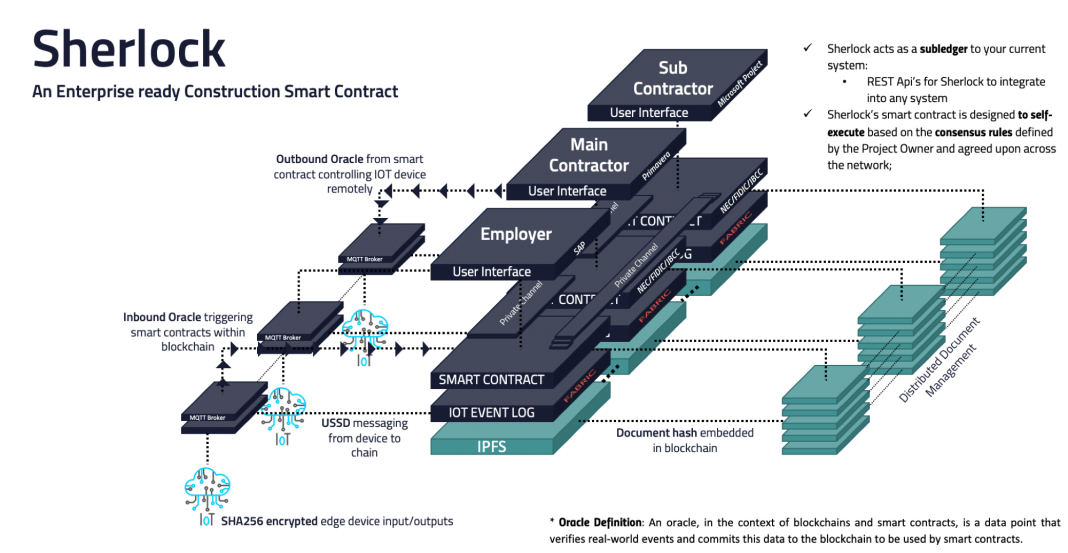

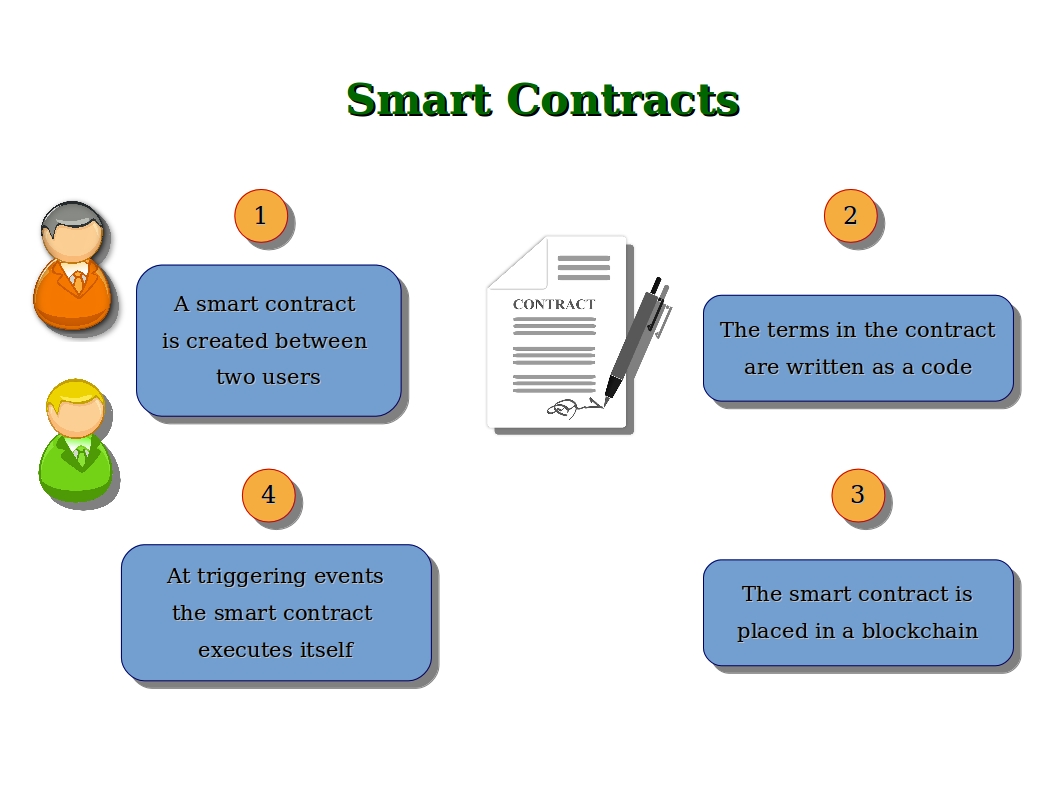

Что такое смарт-контракты и как они работают — блокчейн-разработка на Tezos

Рассказываем о смарт-контрактах Tezos: на каком языке программирования их пишут и как их исполняет виртуальная машина.

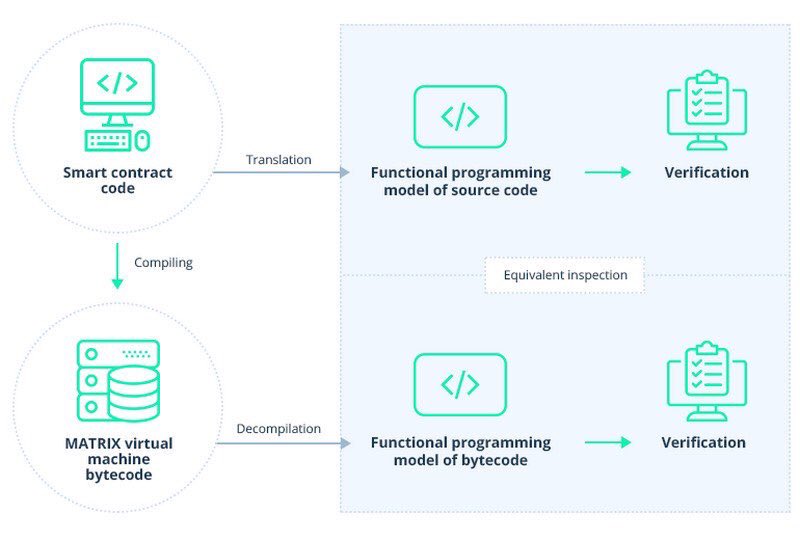

В уроке почти нет информации о синтаксисе: на этом этапе важнее понять, как работает виртуальная машина блокчейна.

Что такое смарт-контракты

Смарт-контракт (Smart contract) — набор функций и данных, который хранится в блокчейне. Смарт-контракты выполняют разные задачи — от продажи токенов до управления децентрализованными организациями. Например:

- вестинг-контракты отправляют пользователям токены в указанное время. Ранние инвесторы Tezos получают средства из контракта KT1KCYaULopm8i2CBbGF5EHXeXLUr4R6r2dA;

- оракулы опрашивают источники данных и возвращают усредненные цены активов или другую информацию. Так работает оракул Harbringer, который получает цены криптовалют с торговых площадок;

- алгоритмические стейблкоины выпускают токены и меняют стоимость их выпуска в зависимости от курса нативного токена.

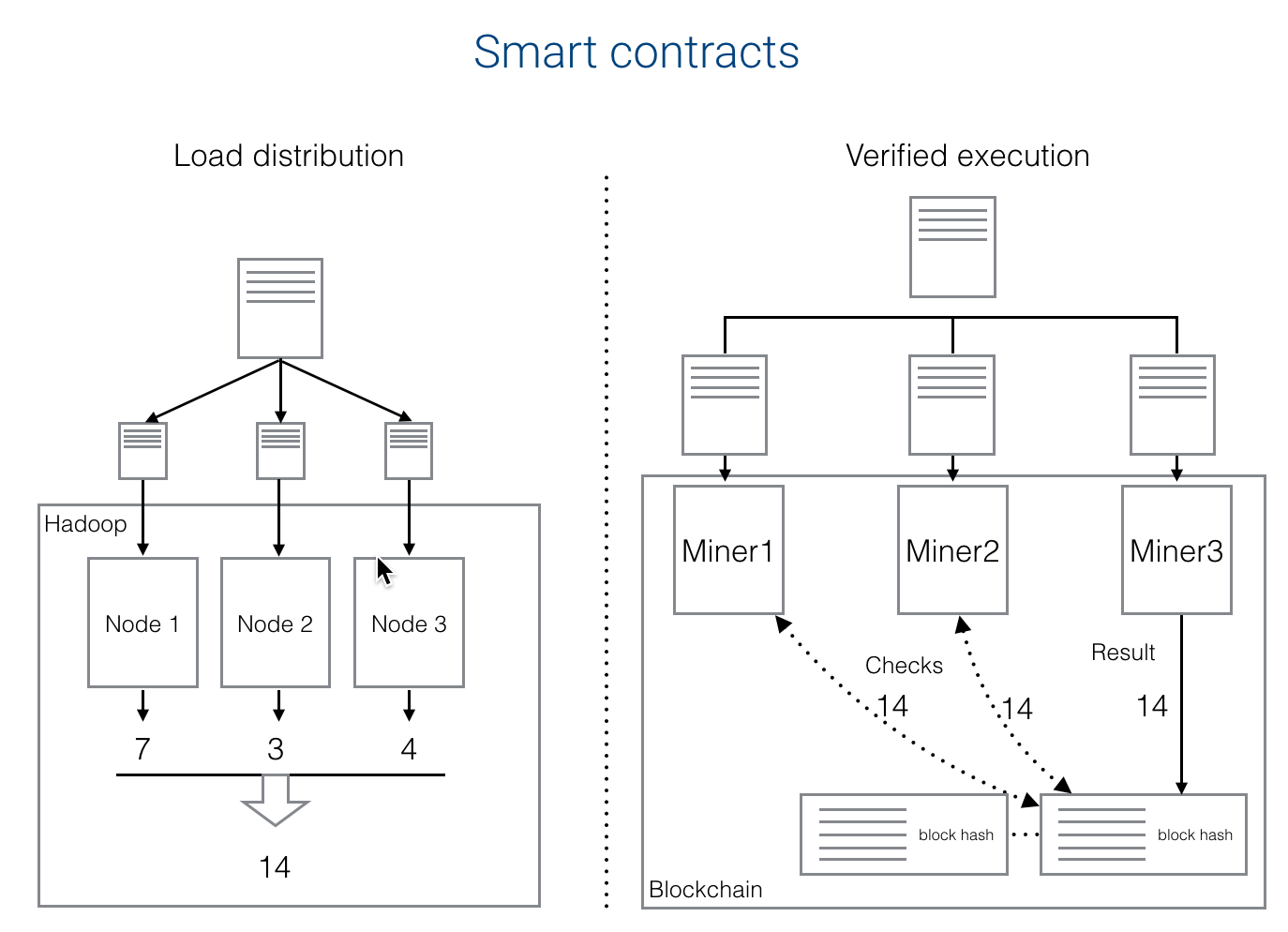

Смарт-контракты исполняет виртуальная машина (Virtual Machine или VM). Она использует вычислительную мощность блокчейна: смарт-контракты исполняют все узлы сети, но только самый быстрый записывает результат в блок.

Частые вызовы смарт-контрактов могут парализовать блокчейн. Чтобы этого избежать, разработчики протоколов ограничивают максимальный размер смарт-контрактов по объему кода и размеру комиссий.

Как работают виртуальные машины блокчейнов

Виртуальные машины «понимают» низкоуровневые языки программирования — байт-код. Они интерпретируют такой код быстрее, чем команды на языках вроде JavaScript или Python. Это можно показать на примере одной фразы, записанной разными словами:

- низкоуровневый язык — 2 + 2 = 4;

- высокоуровневый язык №1 — два плюс два равно четыре;

- высокоуровневый язык №3 — Если Сложить два И два, Получим четыре

- высокоуровневый язык №2 — в результате суммирования двойки и двойки получается четыре;

При чтении мы автоматически переводим последние строчки в самый удобный для понимания вариант — 2 + 2 = 4. В программировании так же: компилятор переводит высокоуровневый язык в байт-код.

В программировании так же: компилятор переводит высокоуровневый язык в байт-код.

Виртуальная машина Tezos работает с байт-кодом Michelson. Это низкоуровневый язык программирования с прямым доступом к стеку — структуре данных с быстрым доступом к информации. Код на Michelson выглядит так:

parameter unit ;

storage unit ;

code { CAR ;

PUSH int 3 ;

PUSH int 3 ;

IFCMPEQ { DROP } { DROP } ;

UNIT;

NIL operation ;

PAIR }

Опытные блокчейн-разработчики чаще всего пишут смарт-контракты на Michelson. Новичкам лучше использовать высокоуровневые языки программирования с набором библиотек и человекочитаемым синтаксисом.

Языки програмирования смарт-контрактов на Tezos: SmartPy, LIGO и Lorentz

Участники экосистемы Tezos разработали несколько высокоуровневых языков программирования. Самые популярные из них:

- SmartPy — объектно-ориентированный язык на основе Python. Поддерживает онлайн-компилятор SmartPy. io, в котором можно разрабатывать, тестировать и публиковать смарт-контракты.

- LIGO — императивный язык программирования с простой системой типов и онлайн-компилятором ide.ligolang.org. Существует несколько диалектов c синтаксисом распространенных языков: PascaLIGO (Pascal), CameLIGO (OCaml), ReasonLIGO (ReasonML) и jsLIGO (JavaScript).

- Lorentz — встраиваемый предметно-ориентированный язык на базе Haskell. С помощью Lorentz разработчики могут напрямую работать со стеком Michelson.

io, в котором можно разрабатывать, тестировать и публиковать смарт-контракты.

io, в котором можно разрабатывать, тестировать и публиковать смарт-контракты.В этом курсе мы будем использовать язык с самым простым синтаксисом — PasaLIGO.

Простой смарт-контракт с одной точкой входа

Основа смарт-контракта на LIGO — точка входа (entry point). Это главная функция смарт-контракта (main function), которая принимает входящую транзакцию и вызывает другие функции.

function имя_функции (const параметр_входящей_транзакции : тип; const хранилище : тип) : тип_результата is результатВходные параметры main function:

- параметр входящей транзакции. Функция использует его при исполнении кода;

- хранилище [storage]. Информация, которую нужно хранить в блокчейне до следующего исполнения смарт-контракта, например количество токенов или записи о пользователях. Разработчик задает значение storage при развертывании смарт-контракта. В дальнейшем содержимое хранилища может менять только смарт-контракт.

Функция использует его при исполнении кода;

Функция использует его при исполнении кода;Выходные параметры main function:

- список выполненных операций, например детали транзакций, которые отправил смарт-контракт;

- результаты выполнения функций, которые прописал разработчик.

Пример смарт-контракта с функцией-инкрементом, которая принимает число и увеличивает его на 1:

function main (const number : int; const storage : int) : list (operation) * int is ((nil : list (operation)), number + 1)

Код функции:

- function main (const number : int; const storage : int) — объявляем main function с входными параметрами number и storage. Когда пользователь отправляет контракту число, главная функция воспримет его как number и исполняет код;

- : list (operation) * int — определяем тип результата, который возвращает функция. В этом случае — пара из списка выполненных операций и число-результат;

- is ((nil : list (operation)), number + 1) — определяем результат выполнения функции:

- nil : list (operation) — возвращает пустой список;

- , — служит разделителем для значений типа tuple;

- number + 1 — однострочная функция, увеличивает число на 1.

Когда пользователь отправляет контракту число, главная функция воспримет его как number и исполняет код;

Когда пользователь отправляет контракту число, главная функция воспримет его как number и исполняет код;Смарт-контракт можно модифицировать: реализовать декремент, возведение в квадрат или другую математическую операцию. У него одна точка входа, которая активирует единственную цепочку функций. Такой смарт-контракт не может выполнить несколько задач, например принять депозит, вернуть баланс и отправить транзакцию.

Смарт-контракт с несколькими точками входа

Виртуальная машина начинает исполнение смарт-контракта с main function. Она может выполнить только те функции, которые вызывает точка входа.

Она может выполнить только те функции, которые вызывает точка входа.

Разработчики увеличивают количество операций, создавая псевдо-точки входа внутри главной функции. Для этого нужно:

- Объявить псевдо-точки входа и тип параметра, с которым они будут работать.

- Описать функции, которые будет вызывать каждая псевдо-точка.

- Использовать оператор case в главной функции. Он укажет виртуальной машине, какую функцию вызывать в случае обращения к псевдо-точке входа.

Пример смарт-контракта с псевдо-точками — калькулятор, который принимает название математической операции и два числа, а возвращает результат вычислений. Смарт-контракт не записывает значения в storage, потому что нам для выполнения математических операций не нужно помещать данные в блокчейн.

type numbers is (int * int) type action is | Addition of numbers | Subtraction of numbers | Multiplication of numbers | Division of numbers type storage is int function add (const a : int ; const b : int) : int is a + b function subtract (const a : int ; const b : int) : int is a - b function multiply (const a : int ; const b : int) : int is a * b function divide (const a : int ; const b : int) : int is a / b function main (const parameter : action ; const store : storage) : (list(operation) * int) is block { const result : int = case parameter of | Addition(n1, n2) -> add(n1, n2) | Subtraction(n1, n2) -> subtract(n1, n2) | Multiplication(n1, n2) -> multiply(n1, n2) | Division(n1, n2) -> divide(n1, n2) end; } with ((nil : list(operation)), result)

Если отправить смарт-контракту запрос с параметром Multiplication(3, 9), он вернет число 27. Виртуальная машина исполнит контракт так:

Виртуальная машина исполнит контракт так:

- Сопоставит параметр Multiplication с вариантами псевдо-точек под оператором case.

- Перейдет к функции multiply, которую разработчик описал в начале контракта.

- Подставит вместо констант a и b параметры запроса — 3 и 9.

- Исполнит функцию multiply

- Завершит исполнение главной функции — вернет пустой список и новое значение store.

Для проверки смарт-контракта скопируйте код калькулятора в редактор на ide.ligolang.org. Выберите значение Dry Run из выпадающего списка на панели Configure. В поле Parameters введите название математической операции и два параметра, а затем нажмите кнопку Run.

Измените значение Parameters и Storage и посмотрите, как меняется результат

Подводим итоги

Смарт-контракт — это код в блокчейне.

Разработчики пишут смарт-контракты на высокоуровневых языках программирования с синтаксисом Python, Pascal, JS или Haskel. Опытные разработчики часто пишут байт-код на Michelson.

Смарт-контракты на языке PascalLIGO состоят из переменных и функций. Виртуальная машина исполняет контракт начиная с точки входа — главной функции main. В нее можно вставить псевдо-точки входа — дополнительные функции.

Смарт-контракт всегда возвращает результат исполнения: список операций и значение хранилища storage.

Статья

Федоров И.Р. (науч. рук. Беззатеев С.В.) Блокчейн и смарт-контракты в управлении цепочками поставок

УДК тезиса: 656.025

В работе описывается протокол ведения отчетности для атрибутов упаковки грузов, позволяющий отслеживать владение и местоположение груза по всей цепочке поставок. Для маркировки товаров предложено использование NFC-чипов, куда производится запись адреса упаковочной единицы в блокчейне.

Для маркировки товаров предложено использование NFC-чипов, куда производится запись адреса упаковочной единицы в блокчейне.

Авторы:

Федоров Иван Романович

Руководитель:

Беззатеев Сергей Валентинович

Сборник тезисов докладов конгресса молодых ученых. Электронное издание. – СПб: Университет ИТМО, [год].

Электронное издание. – СПб: Университет ИТМО, [год].

Пример заполнения выходных данных:

Алхимов Н.П., Супрун А.С. Апробация библиотеки для распознавания жанров музыки с использованием искусственной нейронной сети // Сборник тезисов докладов конгресса молодых ученых. Электронное издание. — [год, электронный ресурс]. — Режим доступа: ссылка на страницу с тезисом, своб.

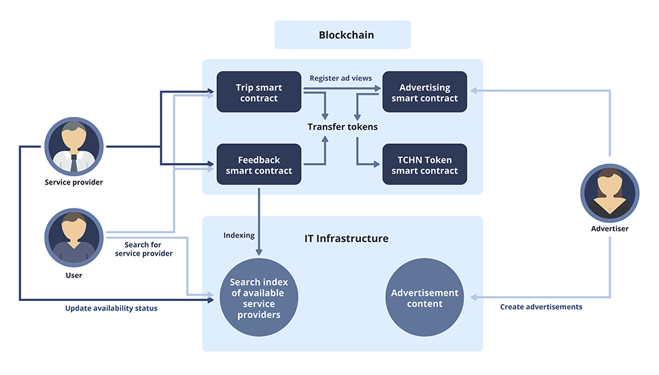

Казахстанские разработчики впервые внедряют смарт-контракты на базе блокчейн в сфере наружной рекламы

IT-департамент компании в 2020 году внедряет смарт-контракты на основе блокчейн платформы Hyperledger для управления и контроля смартбордами, а точнее — для автоматизации бизнес-процессов и их прозрачности.

Мы поговорили с командой разработчиков о новой технологии и ее преимуществах.

О внедрении новых инструментов

На данный момент запуск рекламной кампании сопровождается большим количеством согласований и договоров, отнимающих множество времени у всех участников процесса. Получается так, что запуск рекламы на смартбордах может происходить моментально, но ограничен человеческими и бюрократическими факторами.

«Главные преимущества использования новой технологии — это автоматизация и прозрачность наших бизнес-задач».

Сегодня, когда практически любая компания стремится к автоматизации своих бизнес-процессов, смарт-контракты позволяют достигнуть 100%-ной прозрачности бюджета и охвата, а также предоставляют удобный инструмент для планирования и запуска рекламных кампаний.

Преимущества использования смарт-контракта

1. Прозрачность и удобство. Клиент получает точные данные. Обычно весь процесс, в том числе и сбор данных, собирается менеджерами, а новая технология полностью автоматизирует этот процесс.

2. Гарантия исполнения. Клиент точно знает, на каких смартбордах и какая реклама находится в ротации.

3. Прямой доступ для клиентов. Они могут следит за процессом выполнения своего смарт-контракта в онлайн-режиме. Каждая реклама имеет уникальный идентификатор (токен) в системе.

4. Защита от подмены. Разработанная технология дает гарантию, что ошибки ротации медиаконтента не будет.

5. Бронирование. Более удобный сервис по бронированию свободных мест – клиент сможет сам увидеть наличие свободных конструкций и более эффективно запустить рекламную кампанию.

6. Автоматическое завершение. При достижении указанных запланированных показателей ротации (например, показать определенную рекламу 500 раз в определенной локации) смарт-контракт автоматически её прекращает и получает статус «завершен».

Смарт-контракт показывает выполненные и невыполненные контракты автоматически.

Система обрабатывает и отображает статус в режиме реального времени, благодаря чему можно следить за процессом выполнения контракта и оперативно реагировать в случае необходимости.

«Вы также можете получить справку с каждого смарт-контракта и узнать статус каждого ролика в режиме реального времени».

Смарт-контракты на основе блокчейн — это одна из первых разработок, которую компания хочет выпустить в 2020 году. На сегодня она проходит этап жесткого тестирования: блокчейн-сети внедряются во все смартборды и происходит интеграция системы смарт-контрактов.

О том, как работают смарт-контракты на основе блокчейн

Технология была реализована на платформе Hyperledger — это блокчейн-технологии открытого типа (open source), которую поддерживают Linux Foundation, IBM, Intel и SAP Ariba. Блокчейн в нашем сознании связан лишь с биткоинами, хотя их первоначально создавали для прозрачного документооборота и проведения различных транзакций.

Новая разработка в сфере наружной рекламы

Подобная система в сфере out-of-home (наружной рекламы) уже была однажды разработана и внедрена в Европе. Их концепция состоит в том, что камера «ловит» взгляды на рекламу и контракт закрывается при достижении нужного количества просмотров.

«В Казахстане подобных новаторов в сфере наружной рекламы нет. По крайней мере, нам они неизвестны. Обычно блокчейн используется в банковской сфере и в области страхования, но не в маркетинге».

Про возможность ошибок внутри системы

Ошибки всегда могут быть, но в системе блокчейна это сведено к минимуму. В Citix учли все потенциальные ошибки и теперь даже в случае сбоя смарт-контракт никуда не исчезает — незавершенный смарт-контракт при восстановлении системы будет доведен до конца. Если смарт-контракт не выполнен, то будут согласовываться детали для его успешного завершения.

«У нас есть цель — стать абсолютно прозрачными и технология блокчейна позволяет нам достичь этого».

Смартборды — это о пользе для жителей города

Надо напомнить, что у компании на первом месте — это жители города, а рекламный блок необходим для монетизации продукта ради дальнейших разработок и улучшений.

Но, несмотря на первичные задачи, компания заботится о том, чтобы клиентам было удобно и эффективно с ними сотрудничать. За счет прозрачности смарт-контрактов на основе блокчейн с клиентом создаются доверительные отношения нового уровня.

Несмотря на пандемию, компания желает и дальше развиваться в направлении автоматизации, чтобы в будущем дополнять и развивать все свои возможности.

Смарт Контракт (Эфир) — что это такое? Как Работает?

Смарт контракт — это это самоисполняющийся контракт, в котором условия соглашения между покупателем и продавцом прямо записаны в коде. Код и содержащиеся в нем соглашения существуют в распределенной децентрализованной сети блокчейн. Код контролирует выполнение, а транзакции отслеживаются и необратимы.

Цифровые соглашения, которые выполняются автоматически на основе реальных данных. Если условие А выполнено, то выполняется условие В (условие смарт контакта).

Другими словами, смарт-контракты — это фрагменты компьютерного кода, которые выполняют набор инструкций.

Чем они лучше традиционных контрактов?Тем, что компьютерный код не может обмануть или задержать условие выполнения в отличие от традиционного контракта. Если задано условие, то оно автоматически выполняется, иначе деньги заказчик не получит, если не выполнит условие смарт-контракта.

Примеры

Петр сдал квартиру в аренду через блокчейн, а арендная плата была произведена в криптовалюте. Арендатор получил квитанцию, которая содержится в смарт-контракте на следующих условиях:

Петр должен предоставить арендатору ключ к указанной дате. Если ключ не приходит вовремя, блокчейн выпускает возврат денег. Если ключ передан вовремя, то смарт-контракт подтверждает это и передает как арендную плату Петру, так и ключ к арендатору.

Смарт контракт работает на программных условиях «Если-То» («If-then»), поэтому арендатор может ожидать безупречную доставку. Если Петр дает арендатору ключ, то ему обязательно заплатят. Если арендатор отправляет определенное количество криптовалюты, то арендатор получает ключ от Петра.

пример смарт-контракта

Мы все знакомы с приложениями и магазинами приложений. Вы просматриваете, загружаете приложение, которое хотите, и все готово.

За прекрасными интерфейсами UX и UI эти приложения выполняют определенный набор инструкций, изложенных их создателем. Это может быть игра, календарь или способ покупки товаров и услуг.

Смарт контракты выполняют очень похожую функцию.

Смарт контракт, выраженный в виде фрагмента код, который предназначен для выполнения набора инструкций.

Разница лишь в том, что отсутствует третье лицо. Там нет человека или компании, хранящей вашу информацию или проверяющей ее. Блокчейн проверяет и хранит запись для Вас.

Блокчейн проверяет и хранит запись для Вас.

Виталик Бутерин и сообщество Эфира считают, что это будущее блокчейна. Если Биткоин — это золото делового мира, то смарт контракты — это нефть, на которой работает бизнес.

Для чего нужны в смарт-контракты?

Итак, вы хотите купить автомобиль онлайн без смарта контракта. Для этого вам необходимо:

- Список с информацией о всех автомобилях, которые вы хотели бы увидеть.

- Способ общения с продавцами

- Платежная система, позволяющая вам обменивать деньги после того, как вы нашли свой автомобиль

- Возможности получить возмещение, если машина окажется бракованной

- Вы также должны будете заключить договор и зарегистрировать машину.

Каждый из этих пунктов требует от вас доверия к сайту или услуге, к которой вы обращаетесь, — и большую часть времени каждая часть этого процесса контролируется другой компанией или отдельным лицом.

Подлому человеку или организации не потребовалось бы много времени, чтобы изменить что-либо из вышеперечисленного, сделав весь процесс недействительным.

Смарт контракт устраняет необходимость доверять многим людям в процессе покупки чего-либо.

пример смарт-контракта

Почему? Все просто, смарт контракты это:

Безопасность – все вносится в публичный блокчейн

Прозрачность — каждый может увидеть на блокчейне, что такое смарт контракт и для чего он используется.

Отсутствие посредников — умные контракты не нуждаются в третьей стороне для проверки. Блокчейн сделает это за вас.

Автономность — они работают автоматически, поэтому вам не нужно ждать, пока кто-нибудь нажмет кнопку.

Точность — потому что смарт контракты написаны в коде, они не полагаются на просто слово.

Как работают смарт контракты?

В основе умного контракта, как правило, лежит механизм, который говорит (в компьютерном коде) «если это произойдет, то сделай это».

Они уже существуют сегодня. Допустим, вы хотите заплатить за что-то с помощью дебетовой или кредитной карты. Программное обеспечение, на котором работает ваш банк, будет использовать «если это произойдет, то сделайте это» следующим образом:

Допустим, вы хотите заплатить за что-то с помощью дебетовой или кредитной карты. Программное обеспечение, на котором работает ваш банк, будет использовать «если это произойдет, то сделайте это» следующим образом:

- Если сумма на банковском счете превышает запрашиваемую сумму, выслать средства

- Если сумма на банковском счете меньше запрашиваемой суммы, не высылать средства

Разница с смарт контрактами заключается в том, что банк (или любая третья сторона) контролирует любое решение, а в случае смарт контракта решение уже находится в блокчейне.

Поэтому, взяв приведенный выше пример и применив его к смарт контракту, основанному на блокчейне, вы увидите следующее:

- Если сумма в цифровом кошельке больше и она еще не потрачена, выслать средства.

- Если сумма в цифровом кошельке меньше или уже потрачена, не высылать средства.

Интересная особенность смарт контрактов заключается в том, что каждый может заключить соглашение с кем-либо еще, когда блокчейн ведет учет всего этого.

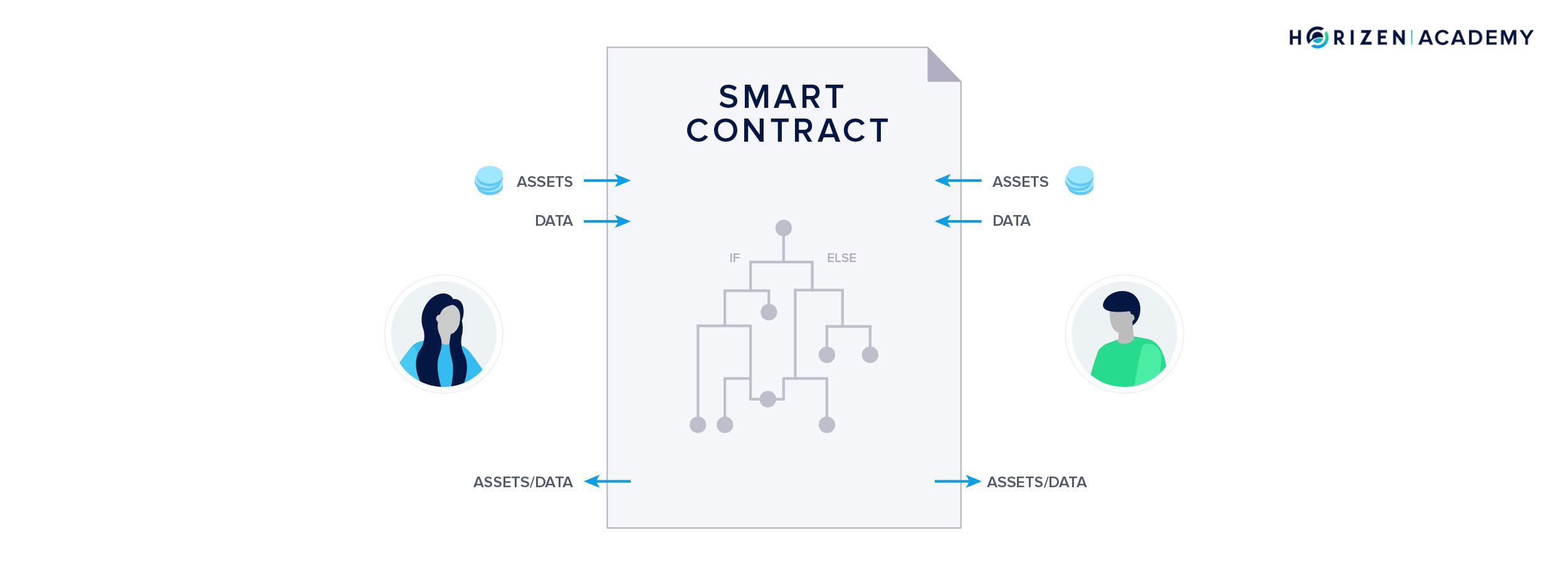

Другой пример действий сразу нескольких контрактов

Смарт-контракт может быть вызван из другого смарт-контакта (других смарт-контрактов).

пример цепочек смарт-контрактов

Умные контракты — это самодостаточные соглашения, встроенные в компьютерный код, управляемый блокчейном. Контракт содержит набор правил, в соответствии с которыми стороны этого умного договора соглашаются взаимодействовать друг с другом. Если (и когда) предопределенные правила соблюдены, соглашение автоматически вступает в силу.

Пример кода

pragma solidity >=0.4.0 <0.7.0;

contract SimpleStorage {

uint storedData;

function set(uint x) public {

storedData = x;

}

function get() public view returns (uint) {

return storedData;

}

}

Первая строка сообщает вам, что исходный код написан для языка Solidity версии 0.4.0 или более новой версии, но не включая версию 0.7.0. Это делается для того, чтобы контракт не компилировался с новой (несовместимой) версией компилятора, где он мог бы вести себя по-другому.

А что насчет Dapps?

Dapps — это децентрализованные приложения, которые объединяют смарт контракты в пакеты, с которыми люди могут взаимодействовать.

Dapps или децентрализованные приложения лучше всего рассматривать как связку смарт контрактов.

Сам по себе смарт-контракт может использоваться только для одного типа транзакции. Однако Dapp может объединять несколько смарт контрактов, чтобы делать более сложные вещи.

Dapp также может поставить удобный интерфейс поверх контрактов — так же, как это делают приложения.

Знаменитые Dapps

- Golem — это приложение, которое позволяет людям заимствовать вычислительные мощности других людей, когда они ими не пользуются.

- Augur — полностью открытая и децентрализованная рыночная платформа для прогнозирования

- Melonport — позволяет вам управлять и инвестировать в другие цифровые активы

- Cryptokitties — игра

Вывод

Мы все еще находимся на стадии развития того, что смарт контракты и Dapps могут в будущем нам предложить. Но есть компании и даже правительства, которые уже экспериментируют с их потенциалом.

Но есть компании и даже правительства, которые уже экспериментируют с их потенциалом.

- «Правительство — такие страны, как Эстония, уже начали использовать блокчейн для управления государством.

- Каналы поставок — такие стартапы, как Provenance, помогают производственным компаниям использовать блокчейн для покупки и доставки товаров.

- Страхование — такие стартапы, как Etherisc, помогают создавать страховые платформы для авиационной и сельскохозяйственной отрасли.

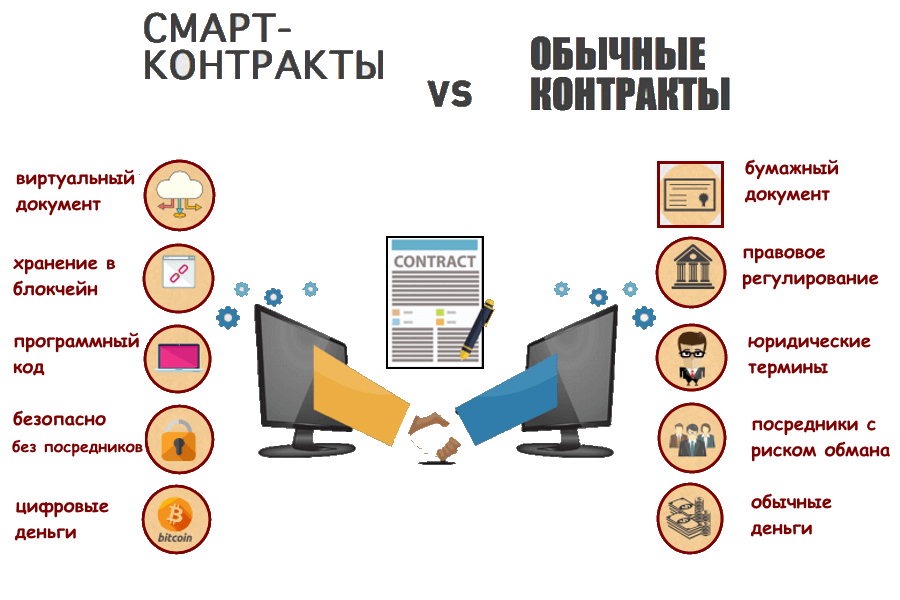

Что такое смарт-контракт. Преимущества и недостатки. Смарт контракт блокчейн.

Автоматизация проникла уже во все отрасли и является необходимым условием. Предприятия стремятся увеличить прибыль, при этом сохранить расходы на прежнем уровне. С помощью автоматизации предприятия могут избегать человеческих ошибок и максимально упростить бизнес-процессы. Технология блокчейн — это и есть одна из тех технологий, которые предлагают автоматизацию в качестве одной из основных функций. Смарт-контракты же лежат как раз в основе автоматизации.

Смарт-контракты же лежат как раз в основе автоматизации.

Смарт Smart контракт — это цифровые коды, которые позволяют автоматизировать выполнение определенных действий на основе договорных условий, подтвержденных всеми сторонами. Это может быть как обмен собственностью или активами (товары, акции, деньги), так и предоставление услуг без каких-либо посредников. С технической точки зрения это автоматизированный или само исполняющийся договор, в котором заключено соглашение между двумя сторонами, встроенное с использованием кода. Смарт контракт является распределенным, децентрализованным и прозрачным, поскольку он работает на технологии блокчейн.

Подробнее о технологии блокчейн мы рассказали в этой статье

Эта концепция является уникальной из-за отсутствия посредников и полностью автономной системы.

Возможность смарт контрактов встраивать в код условия и правила, как утверждающие, так и запрещающие, очень выгодна для любых операций и бизнес-процессов.

Идея Smart договора не является принципиально новой. На самом деле, принцип смарт контракта был впервые предложен Ником Сабо ещё 2 десятилетия назад.

Как он утверждал, смарт контракты — это «кодекс условий, которые прописаны в цифровом коде».

С помощью его трудов и был создан принцип «умных договоров», в которых он стремился внедрить концепцию улучшенной практики контрактного права для пользователей Интернета.

Идея развивалась на протяжении многих лет, но ее настоящая реализация впервые была замечена, когда появился блокчейн. Биткоин поддерживал смарт контракты, но позволял создавать и исполнять только самые элементарные смарт договора. И только Ethereum закрепил и предложил использование смарт Smart контрактов в реальных сценариях. Основатель Ethereum — Виталий Бутерин.

Кто изобрел смарт-контракты?Ник Сабо изобрел сам принцип смарт — контрактов, а Виталий Бутерин, показал наиболее оптимальный метод использования смарт Smart контрактов в технологии блокчейн. Сеть Ethereum была запущена 30 июля 2015 года.

Сеть Ethereum была запущена 30 июля 2015 года.

Ethereum изменил саму концепцию работы смарт-контрактов в среде блокчейн. Эфириум был разработан именно с учетом “умных” договоров. Вот почему смарт контракты эффективны в экосистеме Ethereum. На сегодняшний день Ethereum — это выбор номер один для создания смарт-контрактов.

Смарт Smart контракт на основе блокчейнСатоши Накамото в 2008 году выпустил первую криптовалюту — биткойн. В действительности, он применил революционную для тех лет технологию блокчейн. Но протокол биткойн можно использовать только для создания элементарных смарт контрактов. Множество мировых игроков работали над этой технологией и внедряли Smart договоры в блокчейн. Для решения задач они использовали доверенные вычислительные среды (TEE). Так же, им удалось запустить смарт контракт вне сети, что привело к эффективному выполнению Smart контрактов с полной безопасностью.

Внедрение смарт (умных) контрактов на блокчейн требует значительных интеграционных работ, и при оценке этих приложений для компании будет важно понимать новые протоколы и предложения.

Виталий Бутерин на Саммите DC Blockchain описал смарт-контракты как способ передачи активов или валюты в программе. Он также добавил, что программа выполняет код на основе определенных в нем условий и соглашений. Система делает это автономно и проверяет информацию на основе полученных данных.

Смарт-контракт выполняется только, когда выполняются все условия.Еще одна важная вещь, заключается в том, что децентрализованная система делает копии смарт контракта или документа для обеспечения неизменности и безопасности.

«Вы можете спокойно строить бизнес-процессы с кем-то, кого вы даже не знаете, потому что условия прописаны в смарт- контракте, встроенном в блокчейн», Bloomberg Businessweek.

Смарт-контракты в основновном понимании — это соглашения. Например, бизнес на самом фундаментальном уровне — это просто набор условий и договоренностей, заключенных когда-либо в прошлом, в настоящее время и подлежащих заключению в будущем.

А теперь представим, что все продажи клиентам, согласования между сотрудниками, закупки у поставщиков и другие расходы могут быть автоматизированы в блокчейн с помощью смарт договора.

Все операции и бизнес-процессы полностью автоматизированы, и работают без участия человека.

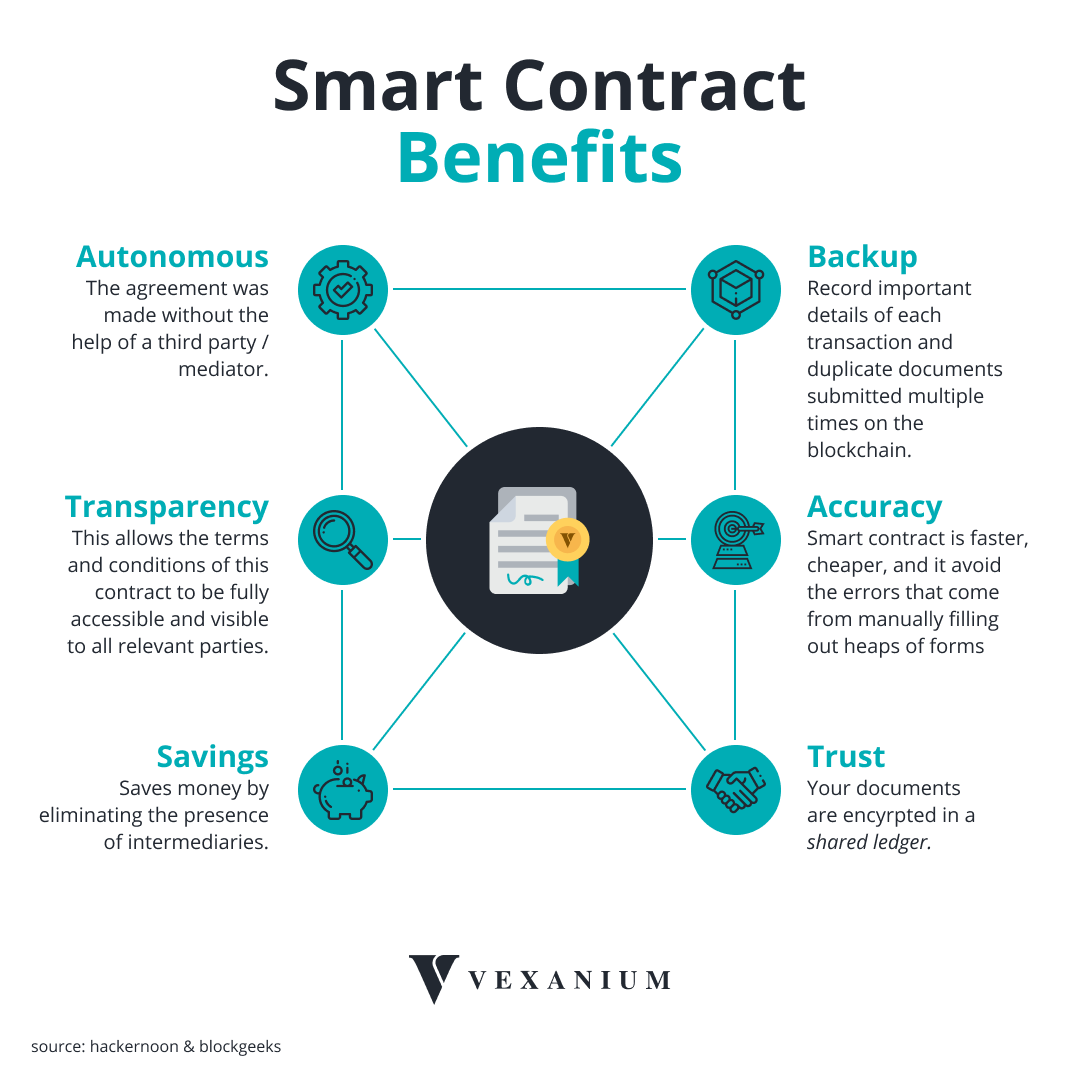

Преимущества и недостатки смарт-контрактов

Преимущества смарт контрактов

Сначала мы рассмотрим преимущества смарт-контракта и то, что он может предложить в целом.

Смарт-контракты обеспечивают безопасную среду для выполнения соглашений. Это защищает детали договора и другую ключевую информацию от утечки. Более того, выполнение смарт-контракта также не зависит от третьих лиц или людей, что делает их свободными от хакеров. Для обеспечения безопасности вся важная информация защищена с помощью криптографии.

Смарт-контракты автономны, что выводит их функциональность на совершенно новый уровень. После развертывания Smart контрактов они могут выполняться и завершаться без каких-либо помех.

Смарт-контракты не могут быть прерваны какой-либо третьей стороной, если она изначально не была предназначена для этого.

Смарт-контракты обеспечивают ненадежную среду, в которой защищены интересы всех сторон.

- Быстрая производительность

Смарт-контракты работают быстро! Соглашение может быть выполнено за считанные минуты по сравнению с часами или днями, когда речь идет о реальных бумажных документах.

Недостатки смарт-контрактов

Среди недостатков смарт-контрактов можно отметить следующие:

- Стоимость и сложность внедрения новой технологии

Понимание программирования необходимо для реализации смарт контрактов. Для создания надежного смарт контракта, отражающего потребности компании, желательно иметь в штате опытного разработчика. Более того, большинство пользователей до сих пор не понимают, как алгоритмы смарт-контрактов построены на реальной работе.

- Человеческий фактор

Поскольку смарт-контракт — это сложный алгоритм, который должен учитывать множество факторов и условий транзакции, необходимо прописать множество вариантов развития для его подготовки. Чем сложнее процесс, тем сложнее создать смарт-контракт и тем выше вероятность ошибки.

Чем сложнее процесс, тем сложнее создать смарт-контракт и тем выше вероятность ошибки.

- Правовой статус

Для работы смарт-контрактов используется криптовалюта, и законодательный статус криптовалюты определен не во всех странах. Более того, если правительство решит создать отдельную правовую базу для смарт-контрактов, предприниматели могут столкнуться с рядом новых проблем.

Итог:

Поскольку многие крупные игроки на рынке обращаются к технологии blokchein, ясно одно, что смарт-контракты будут играть важную роль в том, что будет происходить с транзакциями в будущем. Также важно понимать, что использование смарт-контрактов и их объем в общем количестве транзакций ограничен лишь тем, какие отрасли будут выбирать их использование.

Зачем блокчейн стальной отрасли — Мнения — GMK Center

Блокчейн – незрелая технология. Но она предоставляет интересные возможности, в том числе и металлургам

В информационном пространстве всё чаще появляются новости об использовании блокчейна теми или иными компаниями. Например, в августе 2019 года «Метинвест» заключил сделку на покупку оборудования через блокчейн-платформу we.trade. В мае 2020 года горнодобывающая компания BHP заключила блокчейн-контракт на поставку железной руды в Китай. В июле 2020 года Nanjing Iron & Steel совершила блокчейн-сделку на покупку железной руды из Австралии. Невольно возникают подозрения, что компании используют блокчейн лишь для пиара на модной технологии. Так ли это? Давайте разбираться подробнее.

Например, в августе 2019 года «Метинвест» заключил сделку на покупку оборудования через блокчейн-платформу we.trade. В мае 2020 года горнодобывающая компания BHP заключила блокчейн-контракт на поставку железной руды в Китай. В июле 2020 года Nanjing Iron & Steel совершила блокчейн-сделку на покупку железной руды из Австралии. Невольно возникают подозрения, что компании используют блокчейн лишь для пиара на модной технологии. Так ли это? Давайте разбираться подробнее.

Что такое блокчейн? Это распределенный реестр. Проще говоря, база данных, которая хранится не в одном месте, а у всех участников сети, которые поддерживают ее работу. Изменения в эту базу может вносить один из участников сети, следуя строгим правилам, чтобы остальные участники подтвердили запись.

Блокчейн обладает свойствами прозрачности и неизменности. Прозрачность подразумевает, что можно отследить историю всех записей. В случае с публичным блокчейном (доступным для всех) это может сделать любой желающий, в случае с приватным блокчейном (с ограниченным доступом) – только его участник. Неизменность означает, что историю записей нельзя подделать задним числом. Этот эффект достигается за счет криптографии, связывающей каждый последующий блок записей с предыдущим.

Неизменность означает, что историю записей нельзя подделать задним числом. Этот эффект достигается за счет криптографии, связывающей каждый последующий блок записей с предыдущим.

Какие же возможности предоставляет блокчейн участникам стальной отрасли?

Возможность №1Заключение сделок через смарт-контракты. Смарт-контракт («умный» контракт) подразумевает, что расчет между сторонами осуществляется автоматически при выполнении определенного условия. Например, в момент поступления товара в пункт назначения продавцу автоматически выплачивается стоимость этого товара.

Преимущества смарт-контрактов: нивелируются риски контрагентов, связанные с оплатой и поставкой товаров; отпадает необходимость обращаться в судебные инстанции, так как контракт выполняется в автоматическом режиме; исключается необходимость взаимодействовать с банковскими учреждениями в случае задержки или непоступления платежа (поскольку блокчейн прозрачен, статус платежа можно проверить самостоятельно).

Полноценно эта схема сможет работать при соблюдении двух условий: а) развитый интернет вещей, устройства которого смогут отслеживать движение товара в режиме реального времени; б) наличие системы связующих звеньев (оракулов), которые смогут передавать информацию из реального мира в блокчейн.

Возможность №2Отслеживание цепочек поставок, включающих весь путь создания товара (от сырья до готовой продукции). Один из возможных вариантов – записывать информацию о передвижении продуктов в блокчейне. Канадское правительство уже реализует проект по отслеживанию поставок металлопродукции через блокчейн-платформу. Она позволит проследить происхождение металлургической продукции и развеять опасения США, что металлопродукция из других стран могла поставляться как экспорт из Канады в обход американских импортных пошлин.

Преимущества блокчейна для цепочек поставок:

- любой желающий (в случае публичного блокчейна) может подтвердить происхождение продукции;

- подтверждение является полностью надежным, поскольку в блокчейне нельзя незаметно изменить записи задним числом, в отличие от централизованных баз данных.

В настоящее время основные проблемы связаны с автоматизацией отслеживания пути товара и занесения информации в блокчейн.

Возможность №3Подтверждение подлинности документов. Эта возможность смежная с предыдущей, но при этом является более простой и понятной для практической реализации. По определенному алгоритму каждый документ кодируется так, что на выходе получается строка заданной величины из букв и цифр (так называемый «хэш»). Далее этот хэш записывается в блокчейн.

Алгоритм кодирования (хэширования) таков, что для каждого документа хэш является уникальным. При малейшем изменении содержания документа хэш меняется кардинально. Преимущества использования блокчейна для подтверждения подлинности документов аналогичны тем, что указаны в предыдущем пункте (простота проверки любым желающим, а также абсолютная надежность полученных результатов).

В качестве практического примера можно привести проект SAP по созданию единого отраслевого реестра сертификатов на металлопродукцию. Цель этого реестра – удостоверять подлинность сертификатов и таким образом бороться с контрафактом, который, по экспертным оценкам, превышает 10% от объемов потребления. Проект поддержали российские металлургические компании, в том числе «Северсталь».

Цель этого реестра – удостоверять подлинность сертификатов и таким образом бороться с контрафактом, который, по экспертным оценкам, превышает 10% от объемов потребления. Проект поддержали российские металлургические компании, в том числе «Северсталь».

Создание биржевой инфраструктуры. Эта возможность сопряжена с развитием финансового сектора, но в то же время напрямую касается металлургии, например в части рынка деривативов на железную руду и металлопродукцию. Блокчейн позволяет создавать цифровые аналоги активов из реального мира (так называемые токены) и перемещать их. Соответственно, облегчается и торговля этими активами.

По оценкам World Steel Dynamics, на металлургическом рынке спрос на инструменты хеджирования будет расти с повышением волатильности цен. Поэтому использование новых инструментов, облегчающих торговлю, будет как никогда кстати.

Преимущества биржевой инфраструктуры, созданной на блокчейне:

- полностью или частично отпадает необходимость обращаться к традиционным посредникам фондового рынка (брокерам, хранителям), компании могут самостоятельно совершать сделки и хранить токенизированные активы. Соответственно, снижаются расходы компаний за счет оплаты услуг этих посредников, снижается риск человеческих ошибок со стороны посредников;

- предприятия могут самостоятельно отслеживать нахождение активов по блокчейн-адресам. Сейчас активно развиваются криптовалютные биржи. Некоторые из них (так называемые централизованные) похожи на традиционные фондовые биржи (единый центр управления, единый сервер, где хранятся активы и выполняются заявки). Другие (децентрализованные) работают без единого сервера, на основе смарт-контрактов. Это лишь вопрос времени, когда эти технологии дойдут до традиционных секторов экономики.

Соответственно, снижаются расходы компаний за счет оплаты услуг этих посредников, снижается риск человеческих ошибок со стороны посредников;

Соответственно, снижаются расходы компаний за счет оплаты услуг этих посредников, снижается риск человеческих ошибок со стороны посредников;Сегодня блокчейн – это развивающаяся, незрелая технология. Налицо ее недостатки по сравнению с традиционными централизованными решениями (более высокая стоимость обслуживания, более низкая пропускная способность, высокая вероятность программных ошибок). Часть недостатков будет устранена в будущем. Часть, возможно, останется в качестве «платы» за использование технологии. Но в любом случае блокчейн предоставляет интересные возможности, и в том или ином виде эта технология найдет свое применение.

Но в любом случае блокчейн предоставляет интересные возможности, и в том или ином виде эта технология найдет свое применение.

Оригинал материала опубликован здесь

Algorand и беспрепятственные финансы | Algorand Foundation

ASA

Стандартный актив первого уровня протокола Algorand

В современной экономике остается много вопросов, когда речь идет об оцифровке активов. Ниже перечислены некоторые из них.

- Доступ к глобальным цифровым рынкам.

- Возможность переводов 24\7.

- Мгновенный расчет.

- Простота и применимость контроля за активами.

- Эффективность администрирования, например выполнения и создания отчетности.

- Простота и применимость контроля за активами.

Токенизация активов на Algorand решит эти проблемы и принесет пользу от повышенной безопасности ядра, упрощенного использования и завершенности транзакций в высокопроизводительном блокчейне.

ASA предоставляют стандартизированный механизм первого уровня протокола, которые позволяет предоставлять любые типы активов в блокчейне Algorand. Это могут быть взаимозаменяемые, невзаимозаменяемые, ограниченно взаимозаменяемые и ограничено невзаимозаменяемые активы.

Это могут быть взаимозаменяемые, невзаимозаменяемые, ограниченно взаимозаменяемые и ограничено невзаимозаменяемые активы.

УНИКАЛЬНАЯ ФУНКЦИОНАЛЬНОСТЬ

Управление активами на основе ролей (RBAC): дополнительные и гибкие средства управления активами для эмитентов и менеджеров, позволяющие соблюдать требования бизнеса и законодательства.

- Перенос учетных записей в карантин для проведения расследования.

- Принудительная передача активов, если это требуется по закону или согласно другим нормам.

- Модель белого списка для операций с привилегированными активами, которая позволяет использовать только те адреса, которые были одобрены для операций с определенным активом (все остальные будут ограничены).

- Гибкие модели резервных активов для индивидуальных бизнес-требований.

- Документация по офчейн-активам включена в определение актива в цепочке.

Защита пользователей: защита активов от спама, которая предотвращает отправку неизвестных активов, которые могут иметь налоговый, юридический или репутационный риск, пользователям без их явного согласия (пользователи должны дать согласие на принятие новых активов).

ДИФФЕРЕНЦИАТОРЫ

ASA невероятно быстрые и безопасные, поскольку они встроены непосредственно в первый уровень протокола Algorand.

ASA не требуют больших затрат на выполнение из-за незначительных комиссий Algorand за транзакции.

Легкая и простая выдача активов для разработчиков и предприятий.

Универсальная совместимость всех активов, выпущенных на Algorand.

ПОПУЛЯРНЫЕ ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ

- Токенизация активов.

- Выпуск сторонних активов на Algorand.

- Демократизированный доступ к инвестициям.

- Трансграничные платежи.

ВИДЫ АКТИВОВ

ВЗАИМОЗАМЕНЯЕМЫЕ ТОКЕНЫ

- Очки в игре.

- Стейблкоины.

- Очки лояльности.

- Системные кредиты.

- Криптовалюта.

НЕ ВЗАИМОЗАМЕНЯЕМЫЕ ТОКЕНЫ

- Внутриигровые предметы.

- Цепочки поставок.

- Недвижимость.

- Личные данные.

- Сертификаты.

- Коллекционные предметы.

ОГРАНИЧЕННО ВЗАИМОЗАМЕНЯЕМЫЕ ТОКЕНЫ

- Ценные бумаги.

- Квартира, выданная правительством.

- Сертификаты.

ОГРАНИЧЕННО НЕ ВЗАИМОЗАМЕНЯЕМЫЕ ТОКЕНЫ

- Недвижимость.

- Реестры собственности.

- Нормативные сертификаты.

Что такое смарт-контракт?

Определение

Смарт-контракт, как и любой контракт, устанавливает условия соглашения. Но в отличие от традиционного контракта, условия смарт-контракта выполняются в виде кода, работающего на блокчейне, таком как Ethereum. Смарт-контракты позволяют разработчикам создавать приложения, которые используют преимущества безопасности, надежности и доступности блокчейна, предлагая сложные функции одноранговой сети — от кредитов и страхования до логистики и игр.

Смарт-контракты, как и любой контракт, определяют условия соглашения или сделки. Что делает смарт-контракты «умными», так это то, что условия устанавливаются и выполняются как код, работающий на блокчейне, а не на бумаге, лежащей на столе юриста. Смарт-контракты расширяют основную идею Биткойна — отправку и получение денег без «доверенного посредника», такого как банк посередине, — чтобы сделать возможным безопасную автоматизацию и децентрализацию практически любых сделок или транзакций, какими бы сложными они ни были. И поскольку они работают на блокчейне, таком как Ethereum, они обеспечивают безопасность , надежность и безграничную доступность.

И поскольку они работают на блокчейне, таком как Ethereum, они обеспечивают безопасность , надежность и безграничную доступность.

Почему смарт-контракты важны?

Смарт-контракты позволяют разработчикам создавать широкий спектр децентрализованных приложений и токенов. Они используются во всем, от новых финансовых инструментов до логистики и игрового опыта, и хранятся в блокчейне, как и любая другая криптовалютная транзакция. Как только приложение смарт-контракта было добавлено в блокчейн, его, как правило, нельзя отменить или изменить (хотя есть некоторые исключения).

Приложения на основе смарт-контрактов часто называют «децентрализованными приложениями» или «децентрализованными приложениями» — и они включают в себя технологию децентрализованных финансов (или DeFi), направленную на преобразование банковской отрасли. Приложения DeFi позволяют держателям криптовалюты совершать сложные финансовые операции — сбережения, кредиты, страхование — без комиссии банка или другого финансового учреждения и из любой точки мира. Некоторые из наиболее популярных текущих приложений на основе смарт-контрактов включают:

Некоторые из наиболее популярных текущих приложений на основе смарт-контрактов включают:

Uniswap: децентрализованная биржа, которая позволяет пользователям с помощью смарт-контракта торговать определенными видами криптовалюты без какого-либо центрального органа, устанавливающего обменные курсы.

Compound: Платформа, которая использует смарт-контракты, чтобы позволить инвесторам получать проценты, а заемщикам — мгновенно получать кредит без необходимости в банке посередине.

USDC: Криптовалюта, привязанная через смарт-контракт к доллару США, в результате чего один USDC стоит один доллар США. UDDC является частью более новой категории цифровых денег, известной как стейблкоинов .

Итак, как бы вы использовали эти инструменты на основе смарт-контрактов? Представьте, что у вас есть некоторое количество Ethereum, которое вы хотели бы обменять на USDC.Вы можете поместить немного Ethereum в Uniswap, который с помощью смарт-контракта может автоматически найти для вас лучший обменный курс, совершить сделку и отправить вам ваши доллары США. Затем вы можете поместить часть своих USDC в Compound, чтобы ссудить другим и получить алгоритмически определенную процентную ставку — и все это без использования банка или другого финансового учреждения.

Затем вы можете поместить часть своих USDC в Compound, чтобы ссудить другим и получить алгоритмически определенную процентную ставку — и все это без использования банка или другого финансового учреждения.

В традиционных финансах обмен валюты обходится дорого и требует много времени. И людям нелегко и небезопасно ссужать свои ликвидные активы незнакомцам на другом конце света.Но смарт-контракты делают возможными оба этих сценария, а также множество других.

Как работают смарт-контракты?

Смарт-контракты были первыми , предложенными в 1990-х годах ученым-компьютерщиком и юристом по имени Ник Сабо. Сабо лихо сравнил смарт-контракт с торговым автоматом. Представьте себе машину, которая продает банки газировки за четвертак. Если вы кладете доллар в автомат и выбираете газировку, автомат запрограммирован либо на то, чтобы произвести ваш напиток и 75 центов в качестве сдачи, либо (если ваш выбор распродан) предложить вам сделать другой выбор или вернуть свой доллар.![]() Это пример простого смарт-контракта. Точно так же, как автомат с газировкой может автоматизировать продажу без участия человека, смарт-контракты могут автоматизировать практически любой обмен.

Это пример простого смарт-контракта. Точно так же, как автомат с газировкой может автоматизировать продажу без участия человека, смарт-контракты могут автоматизировать практически любой обмен.

В настоящее время Ethereum является самой популярной платформой смарт-контрактов, но многие другие криптовалютные блокчейны (включая EOS, Neo, Tezos, Tron, Polkadot и Algorand) могут их запускать. Смарт-контракт может быть создан и развернут в блокчейне кем угодно. Их код прозрачен и доступен для публичной проверки, а это означает, что любая заинтересованная сторона может точно увидеть, какой логике следует смарт-контракт, когда он получает цифровые активы.

Смарт-контракты написаны на различных языках программирования (включая Solidity, Web Assembly и Michelson). В сети Ethereum код каждого смарт-контракта хранится в блокчейне, что позволяет любой заинтересованной стороне проверять код контракта и его текущее состояние, чтобы проверить его функциональность.

Каждый компьютер в сети (или «узел») хранит копию всех существующих смарт-контрактов и их текущее состояние вместе с блокчейном и данными транзакций.

Когда смарт-контракт получает средства от пользователя, его код выполняется всеми узлами в сети для достижения консенсуса в отношении результата и результирующего потока ценности. Это то, что позволяет смарт-контрактам безопасно работать без какой-либо центральной власти, даже когда пользователи совершают сложные финансовые транзакции с неизвестными лицами.

Чтобы выполнить смарт-контракт в сети Ethereum, вам, как правило, придется заплатить комиссию, называемую «газом» (она названа так потому, что эта комиссия поддерживает работу блокчейна).

После развертывания в блокчейне смарт-контракты, как правило, не могут быть изменены даже их создателем. (Есть исключения из этого правила.) Это помогает гарантировать, что их нельзя подвергнуть цензуре или закрыть.

1 | 2,04% | 5,76% | $ 398. | ||||||||||||||||||||

2 | 3.86% | 11.45% | $ 83.19B $ 83192239845 | ||||||||||||||||||||

3 | 0,77% | 5,22% | $ 42.90B $ 42896305155 | ||||||||||||||||||||

| 4 | 2,00% | 10.36% | $ 22.49B $ | 22488558038||||||||||||||||||||

| 5 | 2.88% | 2,50% | $ 11.98B $ 11976464198 | ||||||||||||||||||||

6 | 0,67% | 0,03% | $ 9. | ||||||||||||||||||||

| 7 | 4,21% | 19.63% | $ 7.37B $ | 73657 | |||||||||||||||||||

| 8 | 2.85% | 0,85% | $ 6.46B $ 6463864765 | ||||||||||||||||||||

9 | 1,19% | 2,32% | $ 5.10B $ 5100847969 | ||||||||||||||||||||

10 | 1,88% | 9,94% | $ 4.35B $ | 4346279571||||||||||||||||||||

HarmonyONE $ 0. 34 34 | |||||||||||||||||||||||

| TezosXTZ | $ 4,29 | ||||||||||||||||||||||

| EOSEOS | $ 2,91 | ||||||||||||||||||||||

| Oasis NetworkROSE | $ 0,57 | ||||||||||||||||||||||

| Cлоцело | $ 5,01 | $ 5,01 | Neoneo | $ 25.37 | Waveswaves | $ 14.72 | |||||||||||||||||

| KadenaKDA | $ 9.33 | ||||||||||||||||||||||

| NEMXEM | $ 0.12 | ||||||||||||||||||||||

| QtumQTUM | $ 8.28 | ||||||||||||||||||||||

| Zilliqazil | $ 0.07 | $ 0.07 | ICONICX | $ 1.05 | Revainrev | $ 0. 01 01 | |||||||||||||||||

| Skále NetworkSKL | $ 0,18 | ||||||||||||||||||||||

| MoonriverMOVR | $ 155,43 | ||||||||||||||||||||||

| SerumSRM | $ 3,19 | ||||||||||||||||||||||

| OriginTrailTRAC | 1,07 $ | ||||||||||||||||||||||

| Dusk NetworkDUSK | 0 $.93 | ||||||||||||||||||||||

| InjectiveINJ | $ 7,09 | ||||||||||||||||||||||

| RequestREQ | $ 0,29 | ||||||||||||||||||||||

| LiskLSK | $ 2,08 | ||||||||||||||||||||||

| CONTELLATIONDAG | $ 0.19 | $ 0.19 | ShanguxCFX | $ 0.18 | PropyPro | $ 3.04 | |||||||||||||||||

| MoonbeamGLMR | $ 12,67 | ||||||||||||||||||||||

| KardiaChainKAI | $ 0,06 | ||||||||||||||||||||||

| StratisSTRAX | $ 1,42 | ||||||||||||||||||||||

| UtrustUTK | 0,37 $ | ||||||||||||||||||||||

| PolySwarmNCT | 0 $. 11 11 | ||||||||||||||||||||||

| TelosTLOS | $ 0,52 | ||||||||||||||||||||||

| AIOZ NetworkAIOZ | $ 0,30 | ||||||||||||||||||||||

| KinKIN | $ 0,00 | ||||||||||||||||||||||

| CERTICCTK | $ 1.50 | $ 1.50 | $ 0.24 | $ 0.24 | BZX Protocolbzrx | $ 0.21 | |||||||||||||||||

| Hifi FinanceMFT | $0.01 | ||||||||||||||||||||||

| DIADIA | $1.29 | ||||||||||||||||||||||

| CortexCTXC | $0.39 | ||||||||||||||||||||||

| Ambire AdExADX | $0.51 | ||||||||||||||||||||||

| Shiden NetworkSDN | $1. 37 37 | ||||||||||||||||||||||

| PARSIQPRQ | $ 0.46 | ||||||||||||||||||||||

| Hacken TokenHAI | $ 0.10 | ||||||||||||||||||||||

| BluzelleBLZ | $ 0.19 | ||||||||||||||||||||||

| RCHAINREV | $ 0,09 | $ 0.09 | Bytombtm | $ 0,04 | Gasgas | $ 5.41 | |||||||||||||||||

| Reflexer Ungovernance TokenFLX | $ 318,06 | ||||||||||||||||||||||

| MithrilMITH | $ 0.05 | ||||||||||||||||||||||

| DockDOCK | $ 0.06 | ||||||||||||||||||||||

| EdgewareEDG | $0.01 | ||||||||||||||||||||||

| v.systemsVSYS | 9002|||||||||||||||||||||||

| AeternityAE | $ 0. 12 12 | ||||||||||||||||||||||

| DREP [новый] DREP | $ 0.99 | ||||||||||||||||||||||

| AirSwapAST | $ 0.25 | ||||||||||||||||||||||

| AuroraAOA | $0.00 | ||||||||||||||||||||||

| VIDT Data74 | |||||||||||||||||||||||

| GoChainGO | $ 0.03 | ||||||||||||||||||||||

| Смарт MFGMFG | $ 0.10 | ||||||||||||||||||||||

| QuantstampQSP | $ 0.04 | ||||||||||||||||||||||

| Bankerabnk | $ 0.00 | $ 0.10 | Truechaintrue | $ 0.18 | |||||||||||||||||||

| CrypteriumCRPT | $ 0.17 | ||||||||||||||||||||||

| Metaverse ETPETP | $ 0. 16 16 | ||||||||||||||||||||||

| CWV ChainCWV | $ 0.00 | ||||||||||||||||||||||

| EnecuumENQ | $0.05 | ||||||||||||||||||||||

| Xend FinanceXEND | |||||||||||||||||||||||

| MonethaMTH | $ 0.02 | ||||||||||||||||||||||

| SALTSALT | $ 0.11 | ||||||||||||||||||||||

| GatherGTH | $ 0.08 | ||||||||||||||||||||||

| Plianpi | $ 0,01 | $ 0.01 | $ 0.08 | $ 0,08 | Высокопроизводительные блокчанhpb | $ 0.09 | |||||||||||||||||

| IdenaIDNA | $ 0,10 | ||||||||||||||||||||||

| Metrix CoinMRX | $ 0,00 | ||||||||||||||||||||||

| AchainACT | $ 0. 01 01 | ||||||||||||||||||||||

| NaPoleonXNPX | $0,18 | ||||||||||||||||||||||

| VestChainVEST 9007 $5 | 00 | ||||||||||||||||||||||

| LiquidAppsDAPP | $ 0.01 | ||||||||||||||||||||||

| Ares ProtocolARES | $ 0.02 | ||||||||||||||||||||||

| IoT ChainITC | $ 0.04 | ||||||||||||||||||||||

| ODIN PROTOCLODIN | $0.18 | ||||||||||||||||||||||

| Time New BankTNB | 00|||||||||||||||||||||||

| VexaniumVEX | $ 0,00 | ||||||||||||||||||||||

| RealTractRET | $ 0,00 | ||||||||||||||||||||||

| EXRNchainEXRN | $ 0,00 | ||||||||||||||||||||||

| SonoCoinSONO | 0,06 $ | ||||||||||||||||||||||

| DFSocial GamingDFSG | 0 $. 13 13 | ||||||||||||||||||||||

| PayPiePPP | $ 0.02 | ||||||||||||||||||||||

| Головастик FinanceTAD | $ 6.18 |

76B $ 398762519043

76B $ 398762519043 03B $

03B $Blockchain 2.0: Смарт контракты — ScienceDirect

Shubhani Аггарваль является получает докторскую степень в Инженерно-технологическом институте Тапара (считается университетом), Патиала, Пенджаб, Индия. Она получила степень BTech в области компьютерных наук и инженерии в Пенджабском университете, Патиала, Пенджаб, Индия, в 2015 году и степень ME в области компьютерных наук в Пенджабском университете, Чандигарх, Индия, в 2017 году.У нее много научных интересов в области блокчейна, криптографии, Интернета дронов и информационной безопасности.

Нирадж Кумар получил докторскую степень в области CSE в Университете Шри Мата Вайшно Деви, Катра (Джамму и Кашмир), Индия, в 2009 году, и был научным сотрудником с докторской степенью в Университете Ковентри, Ковентри, Соединенное Королевство. Он работает профессором на кафедре компьютерных наук и инженерии Инженерно-технологического института Тапара (считается университетом), Патиала, Пенджаб, Индия.Он опубликовал более 400 технических исследовательских работ в самых цитируемых журналах, таких как IEEE TKDE, IEEE TIE, IEEE TDSC, IEEE TITS, IEEE TCE, IEEE TII, IEEE TVT, IEEE ITS, IEEE SG, IEEE Network, IEEE Communications, IEEE. WC, IEEE IoTJ, IEEE SJ, компьютерные сети, информационные науки, FGCS, JNCA, JPDC и ComCom. Он руководил многими учеными-исследователями, получившими докторскую степень и ME / MTech. Его исследования финансируются UGC, DST, CSIR и TCS. Областями его исследований являются управление сетями, Интернет вещей, аналитика больших данных, глубокое обучение и кибербезопасность.Он является редактором следующих авторитетных журналов: ACM Computing Survey, ACM·IEEE Transactions on Sustainable Computing, IEEE·IEEE Systems Journal, IEEE·IEEE Network Magazine, IEE·IEEE Communication Magazine, IEE·Journal of Networks.

Он работает профессором на кафедре компьютерных наук и инженерии Инженерно-технологического института Тапара (считается университетом), Патиала, Пенджаб, Индия.Он опубликовал более 400 технических исследовательских работ в самых цитируемых журналах, таких как IEEE TKDE, IEEE TIE, IEEE TDSC, IEEE TITS, IEEE TCE, IEEE TII, IEEE TVT, IEEE ITS, IEEE SG, IEEE Network, IEEE Communications, IEEE. WC, IEEE IoTJ, IEEE SJ, компьютерные сети, информационные науки, FGCS, JNCA, JPDC и ComCom. Он руководил многими учеными-исследователями, получившими докторскую степень и ME / MTech. Его исследования финансируются UGC, DST, CSIR и TCS. Областями его исследований являются управление сетями, Интернет вещей, аналитика больших данных, глубокое обучение и кибербезопасность.Он является редактором следующих авторитетных журналов: ACM Computing Survey, ACM·IEEE Transactions on Sustainable Computing, IEEE·IEEE Systems Journal, IEEE·IEEE Network Magazine, IEE·IEEE Communication Magazine, IEE·Journal of Networks. и компьютерные приложения, Elsevier · Компьютерная связь, Elsevier · Международный журнал систем связи, Wiley. Кроме того, он был приглашенным редактором различных известных международных журналов, таких как IEEE Access, IEEE ITS, Elsevier CEE, IEEE Communication Magazine, IEEE Network Magazine, Computer Networks, Elsevier, Future Generation Computer Systems, Elsevier, Journal of Medical Systems, Springer, Компьютеры и электротехника, Elsevier, Мобильные информационные системы, Международный журнал специальных и вездесущих вычислений, Телекоммуникационные системы, Springer, и Журнал суперкомпьютеров, Springer.Он также отредактировал/автор 10 книг для международных/национальных издательств, таких как IET, Springer, Elsevier, CRC, Безопасность и конфиденциальность электронных медицинских записей: концепции, парадигмы и решения (ISBN-13: 978-1-78561-898-7) , Машинное обучение для когнитивного Интернета вещей, CRC Press, Блокчейн, большие данные и Интернет вещей, Блокчейн-технологии в промышленной вертикали, Elsevier, Мультимедийные вычисления больших данных для приложений Интернета вещей: концепции, парадигмы и решения (ISBN: 978-981-13-8759-3 ), Материалы Первой международной конференции по вычислительной технике, коммуникациям и кибербезопасности (IC4S 2019) (ISBN 978-981-15-3369-3).

и компьютерные приложения, Elsevier · Компьютерная связь, Elsevier · Международный журнал систем связи, Wiley. Кроме того, он был приглашенным редактором различных известных международных журналов, таких как IEEE Access, IEEE ITS, Elsevier CEE, IEEE Communication Magazine, IEEE Network Magazine, Computer Networks, Elsevier, Future Generation Computer Systems, Elsevier, Journal of Medical Systems, Springer, Компьютеры и электротехника, Elsevier, Мобильные информационные системы, Международный журнал специальных и вездесущих вычислений, Телекоммуникационные системы, Springer, и Журнал суперкомпьютеров, Springer.Он также отредактировал/автор 10 книг для международных/национальных издательств, таких как IET, Springer, Elsevier, CRC, Безопасность и конфиденциальность электронных медицинских записей: концепции, парадигмы и решения (ISBN-13: 978-1-78561-898-7) , Машинное обучение для когнитивного Интернета вещей, CRC Press, Блокчейн, большие данные и Интернет вещей, Блокчейн-технологии в промышленной вертикали, Elsevier, Мультимедийные вычисления больших данных для приложений Интернета вещей: концепции, парадигмы и решения (ISBN: 978-981-13-8759-3 ), Материалы Первой международной конференции по вычислительной технике, коммуникациям и кибербезопасности (IC4S 2019) (ISBN 978-981-15-3369-3). Один из отредактированных учебников под названием «Мультимедийные вычисления больших данных для приложений IoT: концепции, парадигмы и решения», опубликованный в Springer в 2019 году, до 06 июня 2020 года был скачан 3,5 миллиона раз. Он привлекает внимание исследователей по всему миру. (https://www.springer.com/in/book/9789811387586). Он был председателем семинара на IEEE Globecom 2018 и IEEE ICC 2019, а также председателем TPC и участником различных международных конференций, таких как IEEE MASS 2020 и IEEE MSN 2020. Он является старшим членом IEEE.На его счету более 12 321 цитирования с текущим индексом Хирша 60 (сентябрь 2020 г.). Он получил награду за лучшую статью от журнала IEEE Systems Journal и ICC 2018, Канзас-Сити в 2018 году. Он был включен в список самых цитируемых исследователей в списке Web of Science (WoS) 2019 года. В Индии он входит в десятку лучших среди высокоцитируемых исследователей. Он является адъюнкт-профессором Азиатского университета, Тайвань, Университета короля Абдула Азиза, Джидда, Саудовская Аравия, и Университета Чарльза Дарвина, Австралия.

Один из отредактированных учебников под названием «Мультимедийные вычисления больших данных для приложений IoT: концепции, парадигмы и решения», опубликованный в Springer в 2019 году, до 06 июня 2020 года был скачан 3,5 миллиона раз. Он привлекает внимание исследователей по всему миру. (https://www.springer.com/in/book/9789811387586). Он был председателем семинара на IEEE Globecom 2018 и IEEE ICC 2019, а также председателем TPC и участником различных международных конференций, таких как IEEE MASS 2020 и IEEE MSN 2020. Он является старшим членом IEEE.На его счету более 12 321 цитирования с текущим индексом Хирша 60 (сентябрь 2020 г.). Он получил награду за лучшую статью от журнала IEEE Systems Journal и ICC 2018, Канзас-Сити в 2018 году. Он был включен в список самых цитируемых исследователей в списке Web of Science (WoS) 2019 года. В Индии он входит в десятку лучших среди высокоцитируемых исследователей. Он является адъюнкт-профессором Азиатского университета, Тайвань, Университета короля Абдула Азиза, Джидда, Саудовская Аравия, и Университета Чарльза Дарвина, Австралия.

Copyright © 2021 Elsevier Inc.Все права защищены.

Архивы смарт-контрактов — Блокчейн

В рамках своего первого принудительного действия в области криптовалюты в 2022 году, 3 января 2022 года, Комиссия по торговле товарными фьючерсами США (CFTC) ввела приказ о подаче и одновременном урегулировании обвинений против зарегистрированной в штате Делавэр компании Blockratize, Inc., которая управляла своим бизнесом. под названием Полимаркет. Приказ устанавливает, что, начиная примерно с июня 2020 года, Polymarket использовала незаконную незарегистрированную или не назначенную площадку для онлайн-торговли бинарными опционами на основе событий, известную как «рынки событий».Согласно…

После публикации Юридического заявления UKJT о криптоактивах и смарт-контрактах в ноябре 2019 года правительство обратилось в Юридическую комиссию с просьбой провести предварительное исследование закона о смарт-контрактах. В соответствии с техническим заданием, согласованным между Юридической комиссией и Правительством, предварительное исследование проанализирует действующий закон применительно к смарт-контрактам, определит области, в которых может потребоваться дальнейшая работа или реформа, и предоставит такие рекомендации…

Ранее мы писали о том, как У. Южные штаты один за другим приняли законы, касающиеся блокчейна. Когда мы вступаем в 2020 год, Иллинойс стал последним штатом, сделавшим это. Закон о технологии блокчейна вступил в силу 1 января 2020 года. В соответствии с этим законом «блокчейн» определяется как «электронная запись, созданная с использованием децентрализованного метода несколькими сторонами для проверки и хранения цифровой записи транзакций, которая защищена …

Южные штаты один за другим приняли законы, касающиеся блокчейна. Когда мы вступаем в 2020 год, Иллинойс стал последним штатом, сделавшим это. Закон о технологии блокчейна вступил в силу 1 января 2020 года. В соответствии с этим законом «блокчейн» определяется как «электронная запись, созданная с использованием децентрализованного метода несколькими сторонами для проверки и хранения цифровой записи транзакций, которая защищена …

Поддерживаемая правительством Великобритании отраслевая инициатива опубликовала экспертное юридическое заявление, в котором криптоактивы признаются собственностью, а смарт-контракты — юридически обязательными соглашениями в соответствии с английским законодательством.Заявление опубликовано Целевой группой по юрисдикции Великобритании (UKJT), рабочей группой Группы по доставке юридических технологий Великобритании. В отчете делается вывод о том, что криптоактивы, в принципе, должны рассматриваться как собственность в соответствии с английским законодательством. Они не лишены права собственности по своим отличительным признакам (неосязаемость, криптографическая аутентификация, использование…

Они не лишены права собственности по своим отличительным признакам (неосязаемость, криптографическая аутентификация, использование…

Целевая группа по юрисдикции Великобритании («UKJT») недавно опубликовала консультационный документ о статусе криптоактивов, DLT и смарт-контрактов в соответствии с английским частным правом.UKJT является одной из шести целевых групп группы по предоставлению юридических технологий, созданной Юридическим обществом Англии и Уэльса. Группа LawTech Delivery Panel была создана в октябре 2018 года и состоит из команды отраслевых экспертов и ведущих деятелей из правительства и судебной системы, целью которых является помощь…

Итальянский парламент недавно ввел технологии распределенного реестра (DLT) в итальянскую правовую систему. Законодательный декрет № 135/2018, который был принят итальянским парламентом 7 февраля, дает точное определение DLT как «технологий и ИТ-протоколов, использующих общий, распределенный, воспроизводимый и одновременно доступный реестр, децентрализованный и зашифрованный, который разрешить регистрацию, проверку, обновление и хранение данных, независимо от того, зашифрованы они или нет, которые нельзя изменить или подделать. «…

«…

Феномен блокчейна привел к все более широкому использованию смарт-контрактов. Эти контракты вызывают многочисленные вопросы для юристов по спорам. Некоторые из них являются вариациями старых тем. Но другие уникальны для развивающихся технологий. В нашей статье «Чего ожидать при рассмотрении споров по смарт-контрактам» рассматриваются оба набора вопросов.

Возможно, настал момент, когда специалисты в области ИС должны освоить использование технологии блокчейн в своей практике.Блокчейн, конечно, достиг своей нынешней известности как технология, лежащая в основе криптовалют, таких как биткойн, но насколько она актуальна для профессионалов в области интеллектуальной собственности, а также для законодательства и практики товарных знаков? В своей статье Time to Get Smart? Биргит Кларк и Рэйчел Уилкинсон-Даффи, Baker McKenzie, Лондон, исследуют идею «интеллектуальных прав ИС» и…

В нашем блоге рассказывается о развитии блокчейна по всему миру и в разных отраслях. Для тех из наших читателей, которые интересуются некоторыми основами блокчейна, Baker McKenzie только что опубликовала «Unhashing Blockchain: Blockchain Introduction.В нем мы даем обзор технологии блокчейн, обсуждаем, как она используется, и определяем юридические вопросы, которые возникнут (или уже возникли) в связи с этой зарождающейся технологией.

Для тех из наших читателей, которые интересуются некоторыми основами блокчейна, Baker McKenzie только что опубликовала «Unhashing Blockchain: Blockchain Introduction.В нем мы даем обзор технологии блокчейн, обсуждаем, как она используется, и определяем юридические вопросы, которые возникнут (или уже возникли) в связи с этой зарождающейся технологией.

В понедельник, 3 октября, Европейский парламент принял незаконодательную резолюцию о технологиях распределенного реестра (DLT)/блокчейне. В резолюции парламент ясно дает понять, что стремится сделать Европу ведущим игроком в области блокчейна. В нем обсуждается ряд вариантов использования блокчейна, в том числе: повышение эффективности данных и отчетность о клинических испытаниях в секторе здравоохранения; совершенствование процессов цепочки поставок, например, облегчение пересылки и контроля происхождения…

Децентрализованные финансы: финансовые рынки на основе блокчейна и смарт-контрактов

Опубликовано 05 февраля 2021 г.

Реферат

Термин децентрализованные финансы (DeFi) относится к альтернативной финансовой инфраструктуре, построенной поверх блокчейна Ethereum.DeFi использует смарт-контракты для создания протоколов, которые воспроизводят существующие финансовые услуги более открытым, интероперабельным и прозрачным способом. В этой статье освещаются возможности и потенциальные риски экосистемы DeFi. Я предлагаю многоуровневую структуру для анализа неявной архитектуры и различных строительных блоков DeFi, включая стандарты токенов, децентрализованные биржи, децентрализованные долговые рынки, производные блокчейны и протоколы управления активами в цепочке. Я пришел к выводу, что DeFi по-прежнему является нишевым рынком с определенными рисками, но он также обладает интересными свойствами с точки зрения эффективности, прозрачности, доступности и компонуемости.Таким образом, DeFi потенциально может способствовать созданию более надежной и прозрачной финансовой инфраструктуры.

Фабиан Шер — профессор технологий распределенного реестра и финансовых технологий Базельского университета и управляющий директор Центра инновационных финансов факультета бизнеса и экономики Базельского университета. Автор благодарит двух анонимных рецензентов за их ценные комментарии и особенно Флориана Биттерли, Рафаэля Кнехтли и Тобиаса Вагнера за помощь в сборе и визуализации данных, а также Эмму Литтлджон и Амадео Брэндс за корректуру.

1 ВВЕДЕНИЕ

Децентрализованные финансы (DeFi) — это финансовая инфраструктура на основе блокчейна, которая в последнее время набирает обороты. Этот термин обычно относится к открытому, не требующему разрешений и хорошо совместимому стеку протоколов, построенному на общедоступных платформах смарт-контрактов, таких как блокчейн Ethereum (см. Бутерин, 2013). Он воспроизводит существующие финансовые услуги более открытым и прозрачным образом. В частности, DeFi не полагается на посредников и централизованные учреждения. Вместо этого он основан на открытых протоколах и децентрализованных приложениях (DApps). Соглашения обеспечиваются кодом, транзакции выполняются безопасным и проверяемым способом, а законные изменения состояния сохраняются в общедоступной цепочке блоков. Таким образом, эта архитектура может создать неизменяемую и высокофункциональную финансовую систему с беспрецедентной прозрачностью, равными правами доступа и небольшой потребностью в хранителях, центральных клиринговых палатах или службах условного депонирования, поскольку большинство этих ролей могут взять на себя «умные контракты».»

Вместо этого он основан на открытых протоколах и децентрализованных приложениях (DApps). Соглашения обеспечиваются кодом, транзакции выполняются безопасным и проверяемым способом, а законные изменения состояния сохраняются в общедоступной цепочке блоков. Таким образом, эта архитектура может создать неизменяемую и высокофункциональную финансовую систему с беспрецедентной прозрачностью, равными правами доступа и небольшой потребностью в хранителях, центральных клиринговых палатах или службах условного депонирования, поскольку большинство этих ролей могут взять на себя «умные контракты».»

DeFi уже предлагает широкий спектр приложений. Например, можно купить активы с привязкой к доллару США (USD) (так называемые стейблкоины) на децентрализованных биржах, перевести эти активы на такую же децентрализованную кредитную платформу для получения процентов, а затем добавить процентные инструменты в децентрализованный пул ликвидности. или сетевой инвестиционный фонд.

Основой всех протоколов и приложений DeFi являются смарт-контракты. Смарт-контракты обычно относятся к небольшим приложениям, хранящимся в блокчейне и выполняемым параллельно большим набором валидаторов.В контексте общедоступных блокчейнов сеть спроектирована таким образом, чтобы каждый участник мог участвовать и проверять правильность выполнения любой операции. В результате смарт-контракты несколько неэффективны по сравнению с традиционными централизованными вычислениями. Однако их преимуществом является высокий уровень безопасности: смарт-контракты всегда будут выполняться в соответствии с заданными параметрами и позволяют любому желающему самостоятельно проверить результирующие изменения состояния. При безопасном внедрении смарт-контракты очень прозрачны и сводят к минимуму риск манипуляций и произвольного вмешательства.

Смарт-контракты обычно относятся к небольшим приложениям, хранящимся в блокчейне и выполняемым параллельно большим набором валидаторов.В контексте общедоступных блокчейнов сеть спроектирована таким образом, чтобы каждый участник мог участвовать и проверять правильность выполнения любой операции. В результате смарт-контракты несколько неэффективны по сравнению с традиционными централизованными вычислениями. Однако их преимуществом является высокий уровень безопасности: смарт-контракты всегда будут выполняться в соответствии с заданными параметрами и позволяют любому желающему самостоятельно проверить результирующие изменения состояния. При безопасном внедрении смарт-контракты очень прозрачны и сводят к минимуму риск манипуляций и произвольного вмешательства.

Чтобы понять новизну смарт-контрактов, мы сначала должны взглянуть на обычные серверные веб-приложения. Когда пользователь взаимодействует с таким приложением, он не может наблюдать внутреннюю логику приложения. Кроме того, пользователь не контролирует среду выполнения. Любым из них (или обоими) можно манипулировать. В результате пользователь должен доверять поставщику услуг приложений. Смарт-контракты смягчают обе проблемы и гарантируют, что приложение работает должным образом. Код контракта хранится в базовой цепочке блоков и поэтому может быть публично изучен.Поведение контракта детерминировано, а вызовы функций (в виде транзакций) обрабатываются тысячами участников сети параллельно, что обеспечивает легитимность исполнения. Когда выполнение приводит к изменениям состояния, например к изменению балансов счетов, эти изменения подчиняются правилам консенсуса сети блокчейна и будут отражаться и защищаться деревом состояний блокчейна.

Любым из них (или обоими) можно манипулировать. В результате пользователь должен доверять поставщику услуг приложений. Смарт-контракты смягчают обе проблемы и гарантируют, что приложение работает должным образом. Код контракта хранится в базовой цепочке блоков и поэтому может быть публично изучен.Поведение контракта детерминировано, а вызовы функций (в виде транзакций) обрабатываются тысячами участников сети параллельно, что обеспечивает легитимность исполнения. Когда выполнение приводит к изменениям состояния, например к изменению балансов счетов, эти изменения подчиняются правилам консенсуса сети блокчейна и будут отражаться и защищаться деревом состояний блокчейна.

имеют доступ к богатому набору инструкций и поэтому достаточно гибки.Кроме того, они могут хранить криптоактивы и тем самым брать на себя роль хранителя с полностью настраиваемыми критериями того, как, когда и кому эти активы могут быть переданы. Это позволяет создавать множество новых приложений и процветающих экосистем.

Первоначальная концепция смарт-контракта была предложена Сабо (1994). Сабо (1997) использовал пример торгового автомата для дальнейшего описания идеи и утверждал, что многие соглашения могут быть «встроены в аппаратное и программное обеспечение, с которыми мы имеем дело, таким образом, что нарушение контракта будет дорогостоящим… для нарушителя». .Бутерин (2013) предложил децентрализованную платформу смарт-контрактов на основе блокчейна для решения любых проблем доверия в отношении среды исполнения и обеспечения безопасных глобальных состояний. Кроме того, эта платформа позволяет контрактам взаимодействовать друг с другом и строиться поверх друг друга (компоновость). , Концепция была дополнительно формализована Вудом (2015) и реализована под названием Ethereum.Хотя существует множество альтернатив, Ethereum является крупнейшей платформой смарт-контрактов с точки зрения рыночной капитализации, доступных приложений и активности в области разработки.

DeFi по-прежнему является нишевым рынком с относительно небольшими объемами, однако эти цифры быстро растут. Стоимость средств, заблокированных в смарт-контрактах, связанных с DeFi, недавно превысила 10 миллиардов долларов США. Важно понимать, что это не объем транзакций или рыночная капитализация; значение относится к резервам, заблокированным в смарт-контрактах, для использования различными способами, которые будут объяснены в ходе этой статьи. На рисунке 1 показаны значения эфира (ETH, собственного криптоактива Ethereum) и стоимости активов в долларах США, заблокированных в приложениях DeFi.

Стоимость средств, заблокированных в смарт-контрактах, связанных с DeFi, недавно превысила 10 миллиардов долларов США. Важно понимать, что это не объем транзакций или рыночная капитализация; значение относится к резервам, заблокированным в смарт-контрактах, для использования различными способами, которые будут объяснены в ходе этой статьи. На рисунке 1 показаны значения эфира (ETH, собственного криптоактива Ethereum) и стоимости активов в долларах США, заблокированных в приложениях DeFi.

Рисунок 1

Общая стоимость, заблокированная в контрактах DeFi (доллары США и ETH)

ПРИМЕЧАНИЕ: М, млн.

ИСТОЧНИК: DeFi Pulse.

Впечатляющий рост этих активов наряду с некоторыми действительно инновационными протоколами предполагает, что DeFi может стать актуальным в гораздо более широком контексте и вызвал интерес у политиков, исследователей и финансовых учреждений. Эта статья предназначена для представителей этих организаций, имеющих экономическое или юридическое образование, и служит обзором и введением в тему. В частности, он определяет возможности и риски и должен рассматриваться как основа для дальнейших исследований.

В частности, он определяет возможности и риски и должен рассматриваться как основа для дальнейших исследований.

2 СТРОИТЕЛЬНЫХ БЛОКА DeFi

DeFi использует многоуровневую архитектуру. Каждый слой имеет свое предназначение. Уровни строятся друг на друге и создают открытую и легко компонуемую инфраструктуру, которая позволяет каждому строить, перефразировать или использовать другие части стека. Также важно понимать, что эти уровни иерархичны: они настолько же безопасны, как и нижележащие уровни.Если, например, скомпрометирована цепочка блоков на расчетном уровне, все последующие уровни не будут безопасными. Точно так же, если бы мы использовали разрешенный реестр в качестве основы, любые усилия по децентрализации на последующих уровнях были бы неэффективными.

Рисунок 2

Стек DeFi