Блокчейн — мир без посредников — Секрет фирмы

Что, еще одно облако?

Блокчейн не облако и даже не база данных. Суть в том, что в системе сохраняется не физическая информация (некий документ), а неопровержимое подтверждение существования данной информации и история операций с ней.

Это все равно что раздавать свои данные «направо и налево»? Почему-то принято считать, что если реестры общедоступны, то вся информация об их содержимом — общеизвестна. С блокчейном все наоборот. Система не хранит личные данные пользователей, а для проведения транзакции используется лишь публичный адрес получателя. Даже при традиционной передаче по сети пользователи имеют доступ к общей папке, видят ее содержимое, даже могут видеть историю загрузок, но степень доступа у каждого своя. То есть просматривать файлы могут все, а скачать — лишь адресат.

Другой пример — электронный кошелек с открытой статистикой: все видят, что пользователь А перевел пользователю Б некую сумму, а Б передал ее С. Наблюдают все, но доступ к средствам имеют лишь те, кто имеет на это право.

Кто тут главный?

Никто. Центрального узла нет — система децентрализована. У каждого участника процесса есть информация о каждом шаге всех партнеров, так что даже если 99% компьютеров рухнут или будут взломаны, у 1% останется полная история всех транзакций. Здесь нет такого центра, взлом которого позволил бы похитить личные данные, подчистить или уничтожить реестры.

Правда, у бережного отношения к персональным данным есть и обратная сторона — а именно недоверие. К примеру, банки не любят клиентов без кредитной истории, а контрагенты сто раз подумают и потребуют кипы бумаг, прежде чем заключать договор с неизвестным. Чтобы завоевать лояльность клиента и повысить качество обслуживания, продавцу надо как можно больше знать о клиенте, но для этого клиент должен дать согласие на обработку персональных данных, анкетирование, получение рассылок. На это пойдет далеко не каждый партнер.

Блокчейн убьет банки?

Есть такое мнение. Ведь, по сути, технология формирует некое безбанковское пространство, где проводятся самые разные формы транзакций. Блокчейн подразумевает переход «цифровых активов», например, денежных средств от отправителя к получателю без посредников. А значит, ценность последних резко снизится. В результате всем организациям, оказывающим сегодня посреднические услуги, вроде банков, нотариатов, агентов, депозитариев придется найти себе другую нишу.

Похоже, такие перспективы уже вполне осознали в российском финансовом секторе. Первым в блокчейн уверовал Центральный банк РФ, который совместно с рядом крупнейших банков создал блокчейн-платформу «Мастерчейн» для повышения прозрачности и эффективности финансовой системы. Росстандарт заложил основы стандартизации блокчейна, создав соответствующий комитет («Программно-аппаратные средства технологий распределенного реестра и блокчейн»). «Ренессанс-страхование» запустило программу страхования грузов с помощью блокчейна. Председатель ВЭБ Сергей Горьков и министр здравоохранения Вероника Скворцова согласовали пилотные проекты Минздрава России, которые в ближайшее время будут реализованы на платформе блокчейн с участием ВЭБ.

secretmag.ru

Банки и первые применения блокчейна в России

Блокчейн — новая технология распределенного хранения и обработки данных, которая несколько лет активно используется интернет-пользователями для транзакции криптовалют, и не только. Но становится понятно, что эта технология достаточно перспективна, ее можно применять во множестве областей, в том числе в банковской сфере.

Блокчейн и банки

Еще несколько лет назад казалось, что криптовалюты и блокчейн — понятия, несовместимые с консервативной банковской отраслью. Тем не менее постепенно взгляд банкиров на эти технологии изменился, они поняли, что глупо упускать такую интересную и перспективную разработку. Поэтому многие банки и валютные организации стали более благосклонно относиться к технологии блокчейна и работе с криптовалютами.

Мелани Свон в своей книге «Блокчейн: схема новой экономики» говорит о том, что все банки в итоге проведут анализ ситуации, примут новые правила игры и перейдут на использование принципов блокчейна для проведения финансовых операций. Это будет быстрее, надежнее и дешевле, чем стандартные протоколы, которые действуют в настоящее время.

Но некоторые консерваторы и по сей день отрицают возможность внедрения технологии блокчейн в банковскую среду. Они утверждают, что распределенная среда дает неограниченные возможности для мошенничества в киберпространстве. Отсутствие контроля и посредников, по их мнению, снижает уровень доверия к сделкам, проведенным на платформе блокчейн. А непредсказуемость поведения криптовалюты не дает спрогнозировать предполагаемый доход по депозиту, который может в любой момент превратиться в расход.

Нельзя отрицать, что эти опасения беспочвенны, но в то же время стоит вспомнить, что внедрение любых новых технологий занимает определенное время. Если еще 20 лет назад интернет был чем-то неизвестным и пугающим, то сейчас у каждого первого есть смартфон, потребляющий за сутки в фоновом режиме такой пакет трафика, какой раньше хватило бы пользователю на неделю.

Также с блокчейном – 10 лет назад никто не знал о том, что это такое, а в последние годы началось активное становление новой сферы экономики, скорее всего через несколько лет блокчейн будет использоваться во всех отраслях, где это только возможно.

Мировые тенденции

При всем многообразии плюсов у технологии блокчейна в банковской сфере есть один большой минус — отсутствие в большинстве стран официального правового статуса у подобного рода сделок. Поэтому многие финансовые организации заняли выжидательную позицию и просто следят за состоянием дел, опасаясь включаться в эту технологию. Но есть и те крупные банки, которые не побоялись рискнуть своей репутацией, и в итоге не прогадали:

- Британский банк Banco Santander первым создал платежную службу, работающую на технологии блокчейн, для международных переводов из европейских стран в Южную Америку (пресс-релиз выпущен в марте 2018).

- Банк HSBC проверил возможность обработки транзакций по существующим сделкам через новую платформу интернет-банкинга, и оказалось, что блокчейн повысил производительность в 10 раз (сделка была проверена и закрыта за 24 часа вместо 240, как раньше).

- Банк JPMorgan Chase предложил своим клиентам инновацию – депозитный сертификат, процентная ставка которого зависит от блокчейна.

- Банк Goldman Sachs инвестировал крупную сумму денег в стартап Circle, и на сегодняшний день планирует открыть подразделение, которое будет заниматься торговлей криптовалютами.

- IT-корпорация InfoSYS организовала уникальную торговую сеть, пригласив 7 крупных индийских банков. Автоматизация процессов и платежей, управление рисками, цифровая форма торгового финансирования — все это работает на основе технологии блокчейн.

Крупные банковские игроки с легкостью могут позволить себе входить в новые проекты, потенциал которых пока не раскрыт. Менее известные финансовые организации часто не рискуют участвовать в таких проектах, потому что в случае провала их репутация будет испорчена, а финансовое состояние станет неуверенным. Но несмотря на эту осторожность, половина опрошенных топ-менеджеров (по данным отчета Deloitte, Bloomberg News) считают, что у блокчейна большое будущее и ожидают массового внедрения этой технологии.

Банки и блокчейн в России

Российские финансовые организации, как и крупные компании с мировым именем, постепенно приходят к выводу о необходимости применения блокчейна в своих решениях. Новатором в этой сфере можно назвать авиакомпанию S7 и Альфа-банк. Они создали приватный блокчейн, которым пользуется авиакомпания и агенты-посредники по продаже билетов. Его достоинство в том, что время расчетов посредников с S7 Airlines сократилось в разы.

Если раньше компания сначала распределяла и выдавала агентам определенное количество билетов, а сверку и расчет производила раз в неделю, то теперь все операции производятся в режиме реального времени. Это снижает уровень дебиторской задолженности для S7, позволяет банку оперативно отслеживать все платежные операции между авиакомпанией и агентами по продаже билетов.

Сбербанк также использует блокчейновые решения в своей работе. Самый яркий пример — взаимодействие системы Сбербанк Факторинг и компании М.Видео. Факторинг — комплексный пакет услуг для поставщика и производителя, работающих на условиях определенной отсрочки по оплате. Сбербанк и М.Видео используют цифровую платформу, работающую на базе Ethereum (криптовалюта, аналог Bitcoin), загружая туда базу сведений по всем поставкам. А смарт-контракт, на основе этих сведений, проводит оценку, и выдает результаты о наличии или отсутствии необходимых поставок у поставщика.

Позже к этой платформе присоединился и Альфа-банк, что было бы невозможно в условиях традиционного электронного документооборота. Отсутствие доверия между конкурентами в этом случае не мешает работе, т.к. блокчейн технология позволяет обрабатывать сведения, не раскрывая их анонимность.

Райффайзенбанк создал рабочий прототип блокчейн платформы, которая осуществляет расчеты между продавцом и покупателем. В этом случае технология blockchain используется только для ускорения расчетов, т.к. концепт платформы таков, что оба участника сделки должны обслуживаться самим Райффазенбанком.

Банк отвечает за надежность своих клиентов, является регулятором и гарантом сделки. В этом случае роль блокчейна не раскрывается полностью, так как не выполняется условие децентрализации данных. Но тем не менее, как черновой вариант, эта разработка оказалась жизнеспособной, и возможно на ее основе Райффайзенбанк построит новую полноценную платформу для расчетов на блокчейне.

Использование криптовалюты банками

Несмотря на то, что банки стараются вникнуть в технологию блокчейн и внедрить ее в рабочие процессы, отношение к криптовалютам у них далеко не такое радужное. Многие работающие с реальными валютами финансовые организации считают, что цифровые деньги не так безопасны, как кажутся. Вот основные тезисы, которыми они оперируют в дискуссиях о необходимости жесткого регулирования рынка цифровых денег:

- Криптовалюты спонсируют террористические организации. Считается, что невозможность отслеживания отправителя и получателя приводит к тому, что этими деньгами рассчитываются при покупке оружия, наркотиков и других запрещенных веществ, а также при вербовке террористов.

- Криптовалютный рынок — финансовая пирамида. Отсутствие реальных активов и невозможность просчитать их реальную ценность однажды приведет к тому, что этот мыльный пузырь лопнет.

- Bitcoin, Ethereum и другие цифровые валюты — разработки американских спецслужб для финансирования своих разведывательных сил в зарубежных странах. Теория маловероятная, но тем не менее ее озвучила Наталья Касперская на официальном выступлении в университете ИТМО.

В свою очередь, интернет-пользователи считают, что финансовые организации специально создают негативный образ криптовалют для того, чтобы клиенты отказывались от неподконтрольного банкам инструмента.

Инфо. До появления на мировом рынке биткоинов, терроризм успешно финансировался реальными денежными средствами, а финансовые пирамиды создавались и лопались без помощи цифровых денег.

Заключение

Центробанк РФ как главный финансовый регулятор страны считает технологию блокчейн потенциально интересной, но недостаточно зрелой. При условии ее должного развития и внедрения, в будущем ситуация кардинально изменится. Переход онлайн-расчетов, работы с поставщиками и контрактами на новые платформы с использованием блокчейна, ускорит проведение этих операций в десятки раз. И если правовой статус блокчейна к тому времени будет законодательно закреплен, это принципиально изменит банковскую структуру России и всего мира.

Видео: блокчейн и банки: сегодня и завтра

Видео: финансы и технологии. Блокчейн для банков

Криптовалютная биржа для инвестиций в криптовалюту — №1 в мире по мнению лучших трейдеров.

blockchain3.ru

Банки против блокчейна / Habr

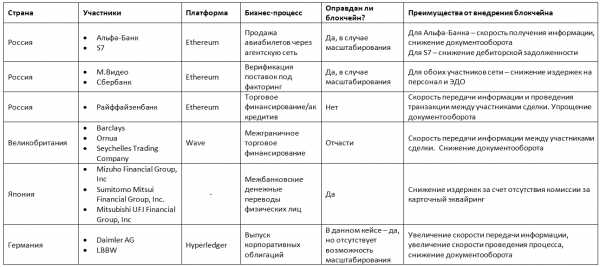

Технология блокчейн призвана радикально изменить различные отрасли экономики, но больше всего потенциальных возможностей для ее применения сосредоточено в финансовом секторе, в т.ч. и в банках. В данной статье мы сравниваем ряд пилотных блокчейн-проектов реализованных российскими банками с аналогичными проектами их зарубежных коллег.В таблице представлено краткое описание проектов (кликабельно), более подробно о них мы расскажем ниже.

Российские банки

Альфа-Банк и авиакомпания S7

В июле 2017 года Альфа-Банк запустил совместный проект с авиакомпаний S7. Если коротко, это приватный блокчейн на базе Ethereum для проведения расчетов между авиакомпанией и её агентами по продаже билетов. Альфа-Банк выступает в качестве расчетного банка в данной схеме. Зачем здесь нужен блокчейн?

На первый взгляд кажется, что такое взаимодействие можно было бы настроить с помощью OpenAPI или прямого подключения систем авиакомпании к системам банка (host-to-host). Но, в случае масштабирования системы и подключения к данной платформе других банков и/или авиакомпаний, возникает проблема недоверия. Это как раз та предметная область, в которой блокчейн максимально эффективен. Плюс, приватный блокчейн позволяет владельцу платформы регулировать размеры блока и размер комиссии в зависимости от нагрузки сети. К слову, в сети работает достаточно простой по своей логике смарт-контракт. Его задача не более чем давать указания системам банка и авиакомпании на выполнение определенных функций. Сам по себе он не производит никаких расчетов.

Для авиакомпании данный способ работы с агентами полностью меняет устоявшийся бизнес-процесс. До внедрения этого продукта авиакомпания выдавала агенту на реализацию билеты на определенную сумму под банковскую гарантию. По итогам каждой декады производились сверки и только после этого осуществлялись расчеты. Другими словами, авиакомпания выступала кредитором для своих агентов. Так работает не только S7, это устоявшаяся на рынке авиаперевозок бизнес — модель. После внедрения блокчейна расчеты с агентами происходят в режиме реального времени, что позволяет авиакомпании сократить дебиторскую задолженность.

Данная платформа является хорошим примером применения блокчейна (только в случае масштабирования), но наличие некоего центрального расчетного центра не делает этот проект эталонным применением блокчейна, хотя без него эта система в текущих рыночных реалиях не смогла бы работать.

На данном этапе (пока в системе работает 2 участника) для банка блокчейн лишь ускоряет время расчетов и упрощает документооборот, но для авиакомпании блокчейн позволил изменить привычные бизнес-процессы и сократить дебиторскую задолженность.

Сбербанк Факторинг и М.Видео

М.Видео и Сбербанк Факторинг с недавних пор используют блокчейн-платформу для верификации поставок под факторинг. Как это работает? М.Видео и Сбербанк Факторинг в определенном формате загружают данные по всем поставкам, которые имеются в их системах через web-интерфейс в блокчейн. Смарт-контракт на приватной сети Ethereum, производит сопоставление данных из обоих файлов, и в результате выдает каждому участнику сети их же файлы, но с пометкой, найдена ли поставка у контрагента или нет. Чем же этот способ взаимодействия лучше ЭДО или других решений?

Как и в случае с проектом Альфа-Банка и S7, при масштабировании платформы, подключение новых факторов или дебиторов вызывает вопросы недоверия и сохранения конфиденциальной информации. Блокчейн за счет децентрализации позволит избежать этих трудностей. Более того, данная платформа может выступить единым и уникальным способом верификации поставок, особенно для дебиторов, чьи поставщики могут финансироваться в различных банках. Достаточно проблематично и дорогостояще использовать и поддерживать разнообразные способы взаимодействия: одни используют ЭДО, другие имеют некие внутренние системы для подобных нужд, третьи делают это вручную, используя телефон и почту. Наличие универсального смарт-контракта позволит унифицировать процесс верификации, оптимизировать издержки, как факторов, так и дебиторов.

На данный момент к платформе присоединился новый фактор – Альфа-Банк, что уже делает использование блокчейна оправданным, так как оба фактора не хотят раскрывать друг другу информацию о поставщиках, которые у них обслуживаются, отсюда возникает проблема недоверия, которая закрывается использованием блокчейна. Среди всех проектов, реализованных российскими банками, данный является наиболее показательным, так как на текущий момент он решает сразу несколько проблем для участников:

- Сокращение издержек на персонал;

- Сокращение количества систем, используемых дебитором и фактором;

- Создание нового единого способа взаимодействия без центрального участника, как в случае с ЭДО.

Более того, данной платформе есть куда развиваться. Вполне возможно, что в ближайшем будущем в смарт-контракт также будут переведены расчеты и финансирование поставщиков по итогам сверки.

Блокчейн-платформа для сделок торгового финансирования от Райффайзенбанка

Это тот пример, который нельзя назвать работающим решением, но R&D подразделение Райффайзенбанка, в качестве эксперимента, создало рабочий концепт платформы для торгового финансирования на приватной сети Ethereum.

Это еще один пример того, как существующий банковский продукт можно переложить на блокчейн. Достаточно показательный кейс, в котором блокчейн используется только для ускорения процессов. Это больше похоже на эксперимент с новой технологией, и представители банка это не скрывают.

Основная проблема данного примера заключается в том, что и покупатель и продавец обслуживаются в одном банке, который и выступает гарантом сделки. Такова изначальная идея проекта — ничто не выходит за пределы банка. Тогда, если все процессы совершаются внутри банка, зачем использовать технологию, которая создана для того, чтобы убрать из взаимодействия некий центральный контролирующий орган и сделать все децентрализованным?

Да, подобное решение позволяет значительно снизить документооборот и автоматизировать некоторые процессы, но в целом решение выглядит неполноценным.

С учетом того, что сами авторы проекта заявляют, что это лишь способ изучить технологию блокчейн, и, скорее всего, этот способ взаимодействия не будет рабочим, в данном проекте нет ничего плохого, если его авторы сделают правильные выводы.

Зарубежные банки

Торговое финансирование Barclays Bank

В отличие от примера с Райффайзенбанком, команда Barclays пошла немного другим путем. Они постарались использовать блокчейн для ускорения передачи информации через границы стран, денежные средства же направились стандартным путем через каналы SWIFT. Стоит отметить, что данное решение легло в основу решения «Цифровой аккредитив», который будет использоваться в Мастерчейне (проект ЦБ РФ и Ассоциации Финтех). Существует два основных различия между данным проектом и проектом Райффайзенбанка:

- В случае с Райффайзенбанком все операции проводились в рамках одного банка. В случае с Barclays это трансграничное торговое финансирование, в котором банк выступает в качестве владельца платформы и гаранта передачи информации;

- В своем решении для хранения информации и документов Райффайзенбанк использовал децентрализованную платформу Storj.io, в то время как Barclays используют централизованный сервер, хранящий документ и хэш этого документа, который кладется в блокчейн.

Если первое является положительным фактом в сторону реализации Barclays при сравнении двух очень схожих проектов, то второе отличие является большим шагом в сторону, противоположенную от децентрализации. Получается, что Barclays выступает центральным звеном в вопросе хранения документации и имеет возможность «вносить изменения в данные, хранимые на сервере».

Говоря о проекте в целом и сравнивая его с проектом Райффайзенбанка, можно сказать, что, концептуально, проект Barclays продвинулся немного дальше с точки зрения развития, чем его российский аналог.

Межбанковские P2P переводы в Японии

Данный кейс схож с проектом М.Видео и Сбербанк Факторинг, потому что в нем речь также пойдет про банковский продукт и значительное снижение издержек. И это также из самых показательных проектов с точки зрения децентрализации. Мечта, которой грезили банки по всему миру – избавится от карточного эквайринга, снизить издержки и не платить комиссию Visa и MasterCard, была реализована и воплощена японской компанией Fujitsu и тремя японскими банками. Fujitsu удалость сделать достаточно простое, элегантное и децентрализованное решение с применением блокчейна.

Блокчейн сеть используется в данном случае как передатчик информации между банками и в то же время клиринговая система, которая сообщает одному банку, сколько денежных средств он должен перевести в пользу другого банка. Использование подобного рода решения, а также стандартные межбанковские каналы и способы взаимодействия позволяют обойти третьих участников достаточно простого бизнес-процесса.

Этот пример также демонстрирует, что для решения каких-то существующих проблем необязательно использование криптовалюты или токенов. Грамотное применение блокчейна может значительно повлиять на доходы и бизнес банка.

Сравнивая его с решением от М.Видео и Сбербанк Факторинга, важно сказать, что подобное взаимодействие также может быть неким унифицированным решением, которое избавит всех участников системы от различных систем, центральных органов и/или большого объема ручных задач.

Стоит также отметить, что проект М.Видео в какой-то мере «убивает» бизнес провайдеров ЭДО, а проект Fujitsu, прежде всего, бьет по Visa и MasterCard.

Выпуск облигаций Daimler AG банком LBBW

Как, наверное, можно было догадаться, третий кейс, который хотелось бы рассмотреть, будет чем-то схож с проектом Альфа-Банка и S7. Здесь так же речь пойдет о бизнес-процессе, который сложно представить без участия банка, но больше пользы больше приносит клиенту банка. Автоконцерн Daimler AG при участии банка Landesbank Baden-Württemberg (LBBW) выпустил корпоративные облигации на сумму €100 млн. с применением технологии блокчейн.

Весь транзакционный цикл в данном проекте (от создания, распределения, исполнения кредитного соглашения до подтверждения погашённого кредита и процентов по нему), был автоматизирован в цифровом виде через блокчейн. Реализовано все на системе Hyperledger. Помимо автоконцерна и банка в проект так же были вовлечены немецкие банки, который выступили покупателями облигаций.

Чем же примечателен тут блокчейн? В общем, определенная децентрализация в данной системе присутствует, LBBW выступает лишь гарантом денежных средств, а весь цикл проходит через децентрализованную сеть. Определенная степень недоверия у потенциальных покупателей возникает даже при отсутствии масштабируемости системы, в связи с чем, использование блокчейна вполне оправдано.

Более того, как для автоконцерна, так и для банков, подобная система значительно снижает объем ручного труда, увеличивает скорость передачи информации и проведения транзакций.

Сравнивая этот проект с решением от Альфа-Банка и S7, стоит отметить, что даже в отсутствии возможности масштабируемости, решение Daimler AG выглядит более лаконичным и использование блокчейна более оправдано. Но, принимая во внимание факт того, что в перспективе, платформа Альфа-Банка и S7 будут более децентрализованной и масштабной, тогда их решение использовать блокчейн будет более правильным. В случае с немецкими компаниями трудно представить, как можно превратить подобное решение в некую децентрализованную платформу.

Все вышеописанные решения не являются идеалом и эталоном, к которому стоит стремиться при разработке корпоративного блокчейн-проекта. Одни проекты являются более правильными и адекватными с точки зрения использования преимуществ децентрализации, другие — лишь эксперименты для тестирования новой технологии.

Есть три фактора, которые сильно осложняют и ограничивают возможности реализации блокчейн-проекта:

- Все проекты являются приватными сетями. Приватная сеть частично решает проблему недоверия, потому что владелец/автор системы сам выбирает, кого подключать к ней, а кого оставить за бортом. В связи с этим, любая приватная сеть обеспечивает только скорость передачи информации, что, отчасти, можно решить применением других технологий, таких как, например, OpenAPI;

- Из-за неопределенного юридического статуса криптовалют и токенов, банки и компании отказываются от их использования в своих системах, что, в большинстве случаев, вынуждает использовать некое третье лицо (банк) для проведения расчетов;

- Также не определен правовой статус блокчейна, в большинстве отсутствуют прецеденты, когда данные из блокчейна принимались судом как доказательство чего-либо. В связи с этим, многие компании опасаются использовать блокчейн для денежных переводов. Поэтому основной прицел идет на ускорение передачи информации, а денежные средства идут стандартными маршрутами (SWIFT или другие способы межбанковских переводов).

Российские банки не отстают от своих международных конкурентов. Те продукты, которые рождаются в R&D подразделениях банков и компаний, можно вполне смело масштабировать и на международный рынок.Ссылки на информацию о проектах

habr.com

Станет ли блокчейн убийцей банков? Или финансовый сектор сможет использовать эту технологию для повышения своей эффективности?

Джеймс Сонг, генеральный директор и соучредитель ExsulСoin

Возможно

В финансовом секторе всегда будет какой-то регулирующий орган хотя бы потому, что никто не хочет быть причастным, пусть даже и непреднамеренно, к финансированию терроризма или продаже детей в секс-рабство. Поэтому нам нужны законы и регулирование, чтобы избежать этих вещей. Убьет ли блокчейн банки? Возможно, такая вероятность существует. Мы много лет пытаемся убить банки. Банкомат должен был исключить кассиров из цепочки, но сейчас кассиров еще больше, чем когда-либо прежде, потому что нам, похоже, все-таки нужна помощь человека. Когда мы решим этот вопрос, банки исчезнут.

Михаил Лала, основатель WAWLLET

Помогут банкам, а не убьют их

Технология блокчейн будет помогать банкам, а не убивать их. Банки – это крепкие и надежные организации, которые помогают правительствам в процессах KYC (Знай своего клиента) и AML (борьба с отмыванием денег). Банки – это не просто посредник, и предполагать, что они перестанут существовать, – это просто утопия. Банки будут быстро подстраиваться, так как это требования рынка.

Крис Кешьян, сооснователь Apex Token Fund

Не в ближайшее время

Финансовый сектор может существовать без посредников, но в ближайшие годы этого не случится.

Моше Джошуа, директор по развитию Blackmoon Crypto

Нет

Пока монеты ищут сферу реального применения и имеют только относительную ценность, банки будут существовать хотя бы потому, что они являются лицензированными шлюзами к традиционной валюте (USD, EUR и т. д.). Без какого-либо функционального способа покупки потребительских товаров криптовалюта – это еще один (хотя и более дешевый) посреднический/платежный инструмент.

Грант Блейсделл, соучредитель и главный специалист по маркетингу в Coinfirm

Нет. Более вероятна интеграция

Нет. Банки будут интегрировать эту технологию или приспосабливаться. Кроме того, как мы видим, криптопространство создает своих собственных посредников и слои. Хотя технология блокчейн совершает революции в системах и устраняет большое количество посредников, это не значит, что крупному сегменту общества резко захочется исключить человеческий элемент в виде третьей стороны, выступающей гарантом. Это именно та область, где банки и финансовые учреждения могут предоставить доверительную экосистему. Иначе появляющиеся криптовалютные хедж-фонды были бы не нужны.

Ник Мартынюк, соучредитель и генеральный директор WePower

Нет. Blockchain принесет новые возможности

Мне не нравится рассматривать инновации как разрушающую силу, и поэтому я не думаю, что банки как таковые будут убиты технологией. Я верю, что так же, как интернет, блокчейн откроет возможности для появления новых бизнес-моделей и операционных моделей. Те банки, которые смогут успешно охватить это нововведение, станут более сильными и лучшими благодаря услугам с добавленной стоимостью, которые ранее не существовали. Как и во всем бизнесе, это позволит занимать ведущие позиции в конкурентной среде. Инновации предоставляют новые возможности, а не разруху.

Вадим Онищенко, основатель и директор Selfllery

Нашли ошибку в тексте? Выделите ее, и нажмите CTRL+ENTERДа, может

Это одна из главных причин, почему так много финансовых акул выступают против этой технологии. Банки используют политику и законодательную сферу, чтобы заработать много денег, но на этот раз они могут потерпеть крах.

bitnewstoday.ru

Кого убьет блокчейн: 4 сферы малого бизнеса, которые скоро исчезнут

Искусственный интеллект и технология цепочки блоков не только сделают участников транзакций равноправными и убьют посредников, но и ликвидируют ряд офисных должностей и перевернут бизнес-модели многих компаний. Вот четыре области малого бизнеса, которым может грозить полное исчезновение — они просто станут не нужны. Если вы рискуете остаться ни с чем, срочно переосмысливайте свой продукт.

№1

Операторы платежных систем

Одно из наиболее успешных по скорости и объему привлеченного капитала ICO в 2017 году провел стартап KICKICO — блокчейн-платформа, позволяющая пользователям быстро запускать краудфандинговые кампании и с легкостью переводить любые суммы друзьям, творческим проектам или новым стартапам. Первые же два часа ICO принесли основателю KICKICO Анти Данилевскому и его команде невероятную сумму — $15 млн.

KICKICO — один из многих стартапов, включая Bitt, которые грозят подорвать стабильность рынка сторонних операторов платежных систем. Пострадать могут самые разные предприятия — от Western Union до операторов платежных шлюзов, от торговых банков до микрофинансовых организаций.

№2

Гаранты, нотариусы, регистраторы, кадастровые компании

Блокчейн устраняет необходимость в предприятиях, чьи услуги связаны с проверкой и сертификацией товаров, выдачей гарантий или регистрацией транзакций. Это значит, что работы рискуют лишиться все специалисты этих предприятий: бухгалтеры, специалисты по учету, юристы и другие офисные служащие, — а сами предприятия могут оказаться безнадежно устаревшими.

Самые прибыльные сегменты этого рынка постепенно поглотят стартапы вроде Emercoin, который предоставляет блокчейн-платформу для цифрового доказательства владения (DPO) и других подобных услуг, Antifake, который позволяет покупателю убедиться в аутентичности товара, или SilentNotary, который называет себя «первым в мире блокчейн-нотариусом».

Более того, целые страны переводят свои реестры и базы данных на блокчейн. Эта тенденция рано или поздно ударит по прибыли франшиз вроде UPS Store и MailBox Etc. и им подобных предприятий.

Во всем мире блокчейн становится наиболее передовым методом хранения записей о правах собственности. BitFury и правительство Грузии уже перевели на блокчейн более 100 тыс. записей в реестре недвижимости, а украинское правительство недавно заключило с компанией соглашение о постепенном переносе всех государственных реестров на блокчейн.

№3

Агенты — по недвижимости, страховые, туристические и т. п.

Кто добровольно захочет звонить по телефону или обращаться на сайт компании, только чтобы узнать цену выставленного на продажу дома? Кому нравится длительное ожидание? Кто мечтает заплатить до 6% от суммы сделки паре посредников, которые просто передают друг другу бумаги?

Благодаря таким платформам, как Propy, скоро мы будем покупать недвижимость напрямую у продавца через смартфон. Уже сейчас на таких сайтах, как Hiscox, можно приобрести страховку с помощью чатбота. Те же решения легко применить и в сфере туризма.

№4

Поиск, хранение и совместное использование информации

Блокчейн угрожает централизованным моделям таких гигантов, как Google и Yandex, а также всей сложившейся вокруг них экосистеме компаний.

Индустрия облачного хранения в настоящий момент основана на централизованной модели. Блокчейн же по сути представляет собой метод децентрализованного хранения данных. За несколько дней ICO децентрализованного облачного хранилища Filecoin было собрано более $200 млн. Подобные проекты угрожают таким компаниям, как Box, Dropbox и iCloud.

Миллионы людей работают на тысячи малых, средних и крупных агентств диджитал-маркетинга, которые управляют рекламными бюджетами клиентов в поисковых системах и соцсетях. При этом до 50% всех показов рекламы в онлайн-медиа «накручивается» роботами и клиент платит деньги за показы, которых на самом деле не было. Блокчейн позволяет сделать такое мошенничество невозможным — а заодно устранить потребность во многих агентствах, оказывающих такие услуги.

Платформы электронной коммерции, основанные на технологии блокчейн, такие как OpenBazaar, взимают с продавцов гораздо меньшие комиссионные, чем Amazon например.

incrussia.ru

Почему банки, создавшие биткоин, могут его же и «убить»?

В этом году биткоину исполнилось десять лет. Тот финансовый, экономический и технологический феномен, которым он стал, уже почти закончен. Согласно новому докладу специалистов, мировые банки и финансовые компании уже могут адаптироваться к миру биткоинов, блокчейнов и криптоконверсий, что делает их почти устаревшими.

Влияние на все страны

Криптовалюты, блокчейн, биткоин и мировой финансовый кризис в 2008 году изменили мир. Они вызвали последствия, с которым мы живем сегодня.

Это борьба с развивающимися рынками, далеко не всем угодный новый президент США, нестабильная финансовая система, надвигающаяся финансовая война Китая и США, выход Великобритании из Евросоюза, за который на референдуме проголосовало 52 % населения страны. Сюда же можно добавить не совсем понятную ситуацию с биткоинами. Но это перестанет быть проблемой, если биткоинами займутся официальные учреждения.

Последствиями кризиса стали торговые войны между разными странами и экономический национализм. Такая политика внутри страны контролирует формирование капитала, экономики и труда. Но при этом вводятся тарифы и других ограничения, часто негативно сказывающиеся на свободной торговле.

Почему банки могут уничтожить биткоин

Создание биткоина является финансовой формой популизма. Такую политическую идеологию можно сравнить со многими процессами современного мира. Широким массам народа было обещано легкое решение насущных проблем. В нашем случае не слишком обеспеченным людям предложили способ легкого обогащения, при котором не нужно работать физически.

Но биткоин возник в результате сломанной финансовой системы, ее нестабильности и многочисленных проблем. Если решить эти проблемы, потребности в биткоинах, блокчейнах и криптовалютах не будет.

Страх перед новой системой

Каждый банк настороженно относится к криптовалютам, но вместе с тем хочет идти в ногу со временем. Некоторые банки хотят работать с системой блокчейна. Это позволит им быстрее перемещать деньги через границы стран, затраты при этих перемещениях будут минимальными, а прозрачность обеспечена на более высоком уровне.

Многие банки скептически воспринимают биткоин и блокчейн, хотя и видят необходимость инвестировать в информационные технологии. Они сотрудничают с компаниями финансовых технологий, однако, чтобы увидеть преимущества криптовалют и блокчейна, ждут, пока другие активно начнут работать с биткоином.

Новые мировые финансовые лидеры

Крупнейшие мировые технологические компании проявляют интерес к новой финансовой системе, которая отошла от традиционного управления. Хрупкую банковскую систему готовы пошатнуть такие мировые гиганты, как поисковик Google, интернет-магазин Amazon, Alibaba в Китае, социальная сеть Facebook.

Несмотря на всю свою власть и финансовую независимость, эти технологические гиганты не решаются выйти на мировой рынок, который серьезно регулируется и может нести для них потенциальные опасности. Компании боятся повторения кризиса 2008 года.

По словам специалистов, в торговой сфере есть множество проблем и неприятных нюансов. Торговля используется в наше время принудительно для достижения внутренних и национальных целей. Особенно такие моменты «несправедливой» торговли актуальны для США и Великобритании. И если банки и предприятия не станут открыто говорить об угрозах, которые создаются усилением экономического национализм, опасность просчета в международных торговых отношениях лишь будет возрастать, а ситуация усугубится.

Жесткая конкуренция

Банки постоянно сталкиваются с тем, что торговля во многих странах превращается исключительно в политику. Появление новых технологий тоже невыгодно для банковской системы, если только она не участвует в этом сама. Услугами банков пользуется все меньшее количество людей, ведь многие перешли на покупки в интернет-магазинах через электронные кошельки. Чтобы снять денежные средства, тоже не всегда нужны банки, можно воспользоваться терминалами самих электронных платежных систем. Такая конкуренция серьезно подрывает деятельность официальных банков.

Однако для предотвращения рисков банки теперь располагают новыми технологиями. К таковым можно отнести прогнозную аналитику и систему big data (большие данные). С их помощью появляется возможность обрабатывать и анализировать огромные массивы информации. Этот социально экономический феномен (big data) был введен во времена кризиса 2008 года, система способна обработать мировой объем данных. Это поможет банкам в управлении микро и макро рисками.

Некоторые предполагают, что система, породившая биткоины, блокчейн и криптовалюты, может сама их и поглотить. Это может быть справедливым, ведь в нашем мире ничто не вечно. Однако пока все идет к развитию криптовалют. Постепенно банки начинают работать с новыми для себя системами. Может быть, биткоин и будет сменен новой валютой, или не будет необходимости его использования, но не в таком скором будущем.

businessman.ru

Самый реалистичный взгляд на блокчейн: 12 тезисов, которые вы должны знать по теме

На днях Антон Антич, инвестор в Mercaux, опубликовал на своей странице в Facebook пост про блокчейн с бизнес и технологической стороны. Нам кажется, это один из самых подробных разборов блокчейна и его недостатков за последнее время.

Вы просто должны знать эти 12 тезисов по теме.

Про ICO пишут все, но никто ничего не знает

Про ICO уже очень много всего написали (здесь моя предыдущая статья про юридические риски ICO), при том, что 99% ввязывающихся в эту историю не очень хорошо понимают, о чем вообще речь. Поэтому теперь вот вам long(ish) weekend read на тему технологии, ее возможных применений с бизнес стороны, и существующих ограничений. Надеюсь, будет полезно – как и нам было полезно разобраться и это все постараться сформулировать.

Если очень коротко…

Короткая версия: потенциально, блокчейн позволяет заменить множество посредников в отношениях между людьми (банки, государственные органы, суды и так далее), что может удешевить, упростить и убыстрить большое количество разделов человеческой деятельности (см. картинку via Renata George).

| 20 июля пройдет встреча стартапов с инвесторами по направлению «Блокчейн и криптовалюта». В рамках формата Speed Dating основатели самых крутых проектов смогут представить свои технологии бизнес-ангелам и представителям венчурных фондов, которые инвестируют в тематику. Подать заявку можно до 13 июля 2017 года по простой ссылке rb.ru/sd. |

Практически, существует ряд технологических и концептуальных ограничений, которые пока вообще никак не решены – в первую очередь, очень плохая масштабируемость блокчейна (в смысле количества транзакций и размера данных), уязвимость к атакам «большинства голосов», и бессмысленный перевод электричества в существующих алгоритмах достижения консенсуса (см. отличнейшую Ethereum white paper, где без розовых очков, присущих многим адептам, все хорошо описано, обязательно прочитайте, если хотите иметь хотя бы базовое представление).

То есть, на сегодня все решения на public blockchain – это, к сожалению, немасштабируемые детские игрушки (private blockchain – отдельная тема).

12 тезисов для тех, кто готов разобраться в теме…

- Единственный смысл и применение блокчейна – избавиться от посредников в соглашениях между людьми, где обычно требуется третье лицо, которому доверяют все стороны контракта. В денежных отношениях – это банк (банк гарантирует, что деньги с вашего счета кто попало два раза не спишет и так далее), в юридических – суды нормальных юрисдикций и так далее.

- В блокчейне вместо доверенного посредника используются довольно сложные (и остроумные в смысле майнеров и вознаграждения им) алгоритмы достижения консенсуса между множеством агентов-участников блокчейна. Грубо говоря, это как если бы Саша перевел 10 долларов Маше, и верность этой транзакции подтверждали бы не банки-посредники, а все остальные люди голосованием. При этом все эти алгоритмы работают, только если большее количество «голосующих» людей – честны. Отсюда и самая очевидная и известная атака на блокчейн биткоина – если сговорившиеся злоумышленники владеют более чем 50% вычислительных мощностей «майнеров», они могут «проголосовать» за любые нужные им транзакции и не будет никакого способа этому противостоять.

- Оригинальный блокчейн – биткоины – позволял записывать только информацию о транзакциях между разными счетами («кошельками») с биткоинами, то есть потенциально мог заменить только банки (или другие похожие транзакционные системы). Собственно, отсюда и первое применение блокчейна – «замена денег». Хотя де-факто, как мы видим, биткоин никакие не деньги пока, а скорее precious commodity. Не бывает денег с такой безумной волатильностью.

- Технически (грубо) блокчейн – это один большой файл, лежащий у вас (и у всех остальных пользователей блокчейна) на диске. В этом файле записаны ВСЕ транзакции и он постоянно растет с добавлением новых при помощи peer-to-peer networking протокола. Отсюда очевидна еще одна проблема – хранить ВСЕ транзакции у КАЖДОГО участника сети – жуткое waste of resources. Более того, когда файл вырастет больше определенного размера, с ним станет сложнее работать + мало кто захочет хранить у себя на домашнем компьютере 1 (10, 100) Тб блокчейна. Что само собой как-то убивает красивую идею отказаться от посредников – если полный блокчейн будут хранить только крупные корпорации, они и станут де-факто посредниками.

- Блокчейн эфира (Ethereum blockchain, Ethereum.org) развил эту тему гораздо дальше и дал возможность исполнять произвольный код внутри блокчейна, что позволило реализовывать так называемые «умные контракты» (smart contracts).

- Smart contracts – очень красивая концепция. Вместо того, чтобы заключать сложные договоры с привлечением юристов за $1000 в час, и потом тратить миллионы на разборки в судах в случае нарушения контракта, smart contract автоматически гарантирует исполнение его условий. Например: лицензионный ключ на софт будет автоматически выслан по емейлу только после получения оплаты в эфирах вендором. Или фьючерс на нефть будет автоматически settled между участниками рынка на основании цены на нефть, без необходимости делать clearing у брокеров итп, как это происходит сейчас ( = опять убиваем посредников). Теоретически, более-менее любой юридический язык можно перенести в смарт-контракт.

- Практически все не очень радужно. Во-первых, масштабируемость. Большинство новых ICO и решений на smart-contracts делаются на блокчейне эфира, который поддерживает максимум 15 транзакций в секунду и уже занимает более 100Гб – при том, что реальных решений на нем никаких нет. То есть, при появлении сколько-нибудь популярных сервисов все ляжет очень быстро.

- Во-вторых, остается проблема с доверием внешним данным. В примере с нефтяными фьючерсами – откуда умному контракту брать цену на нефть внутри блокчейна, которой доверяют все участники контракта? Консенсусом ее определять бессмысленно, остается Chicago Mercantile Exchange итп – то есть, опять существующие посредники. Какой смысл убирать одного посредника, но оставлять остальных 25? Или, а что если злоумышленник пошлет цену на нефть внутрь блокчейна, которая выгодна ему?

- Заявок о том, что «мы сделаем блокчейн, который поддерживает 100 тыс транзакций в секунду и не растет» было уже несколько, но никто пока ничего не показал. Либо там жуткие компромиссы в смысле уязвимости к атакам на консенсус. Из последнего – очередное ICO собравшее сотни миллионов уже с безумной капитализацией как обычно, www.tezos.com. Но у них хотя бы в разработке уже несколько лет, то есть надежда есть конечно.

- DAOs – decentralized autonomous organizations – еще одно продвигаемое применение блокчейна, этакая замена классическим юридическим лицам, где решения принимаются голосованием участников и смарт-контрактами. Тема отдельная, спорная, но опять же концептуально – навесив сюда еще и AI для принятия решений, может много нового получиться. Скажем, процесс закупок всего чего угодно (очень коррупционный везде, не только в России) можно полностью поручить AI при поддержке автоматического исполнения условий контракта инфраструктурой блокчейна.

- Начать делать решения на блокчейне вы можете уже сегодня и очень просто. Язык смарт-контрактов эфира очень простой, есть javascript библиотека, технически, как уже было сказано, это просто файл у вас на компе, с которым вы работаете локально через API, причем локально вам доступно ВСЕ, что есть в блокчейне эфира (удобно), а информация распространяется автоматически всем остальным через peer-to-peer протокол.

- Зачем нужны майнеры, что такое gas и в чем его отличие от ether, как вообще устроен алгоритм формирования консенсуса и в чем отличие proof of work от proof of stake – это более продвинутые технологические темы, к бизнес-применениям отношения не имеющие. Если интересно, могу написать отдельно – напишите в комментариях!

Сохранены авторская грамматика и пунктуация.

Материалы по теме:

13 фактов о диком мире блокчейна и криптовалюты

Коротко и ясно: что такое ICO?

5 крутых альткоинов, которых у тебя нет

В магазинах закончились видеокарты. Начинать майнить уже поздно?

«Я сижу в исправительной колонии и приторговываю криптой помаленьку»

4 причины, почему биткоин будет расти в цене

rb.ru