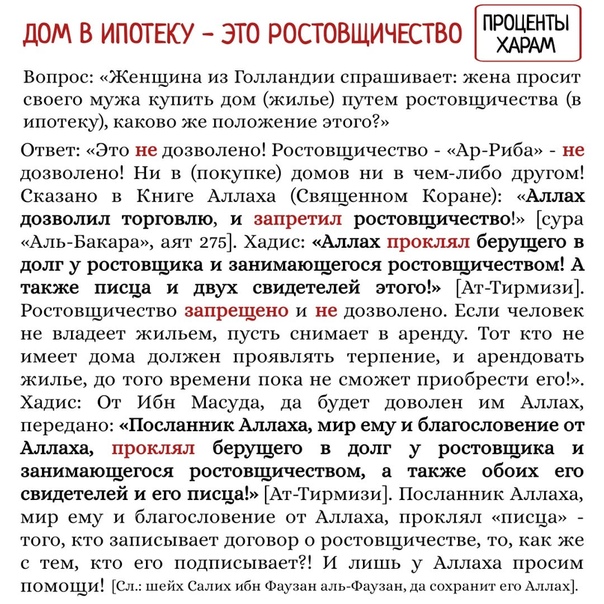

Большие грехи: ростовщичество

09:35 , 03 марта 2014

Время чтения: 2 мин

18298

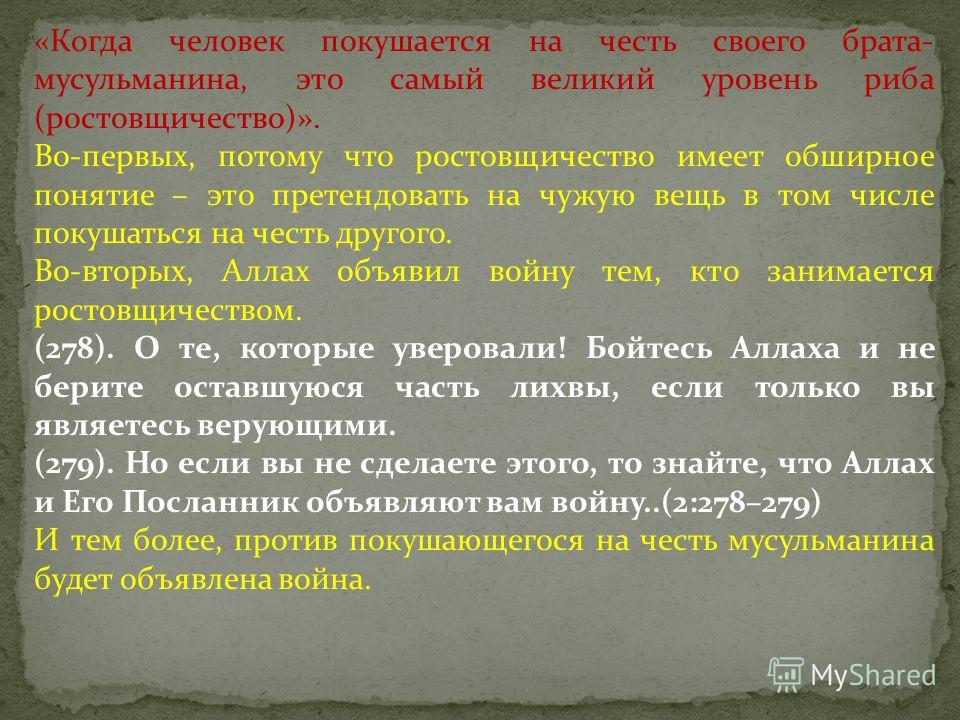

«Аллах проклял как того, кто берет деньги у ростовщиков, так и того, кто занимается ростовщичеством».

Всевышний Аллах говорит:

«Воистину, тем, которые уверовали и творили добрые дела, совершали намаз, раздавали закят, уготована награда у Господа. Им нечего страшиться, и они не будут опечалены. О вы, которые уверовали! Бойтесь Аллаха и, если вы уверовали, простите ту лихву, что прежде причиталась вам» (аль-Бакара, 278-279).

«Те, которые берут лихву, восстанут [в Судный день], как восстанет тот, кого шайтан своим прикосновением обратил в безумца. Это им в наказание за то, что они говорили: «Воистину, торговля – то же, что и лихва». Но торговлю Аллах дозволил, а лихву запретил. Если к кому-либо [из ростовщиков] придет увещевание от Аллаха и если он поступит согласно этому увещеванию, то ему простятся прошлые его грехи.

Как видно, приведенные аяты – это предостережение тем, кто, несмотря на все напоминания Корана, вновь стал жить на проценты и попадет из-за этого на долгое время в ад.

Посланник Аллаха (саллаллаху алейхи ва саллям) сказал: «Остерегайтесь совершения семи губительных грехов».

Сподвижники спросили: «О Посланник Аллаха! Какие это грехи?»

Посланник Аллаха (саллаллаху алейхи ва саллям) ответил:

— придавание Аллаху сотоварищей;

— убийство человека, которого Аллах запретил убивать не иначе как по праву;

— проживание на проценты;

— посягательство на имущество сироты;

— бегство с поля боя;

— клевета на невинную мусульманку.

Посланник Аллаха (саллаллаху алейхи ва саллям) сказал:

«Аллах проклял как того, кто берет деньги у ростовщиков, так и того, кто занимается ростовщичеством».

В сборнике хадисов Тирмизи есть и продолжение хадиса: «как лжеца, так и лжесвидетеля».

Ан-Насаи передает следующий хадис: «Проклял Мухаммад (саллаллаху алейхи ва саллям) того, кто берет деньги у ростовщиков, и того, кто занимается ростовщичеством, а также того, кто все это записывает».

Islam-Today

Что Вы думаете об этом?

Оставьте свой комментарий.

Если вы нашли ошибку, выделите текст и нажмите Ctrl + Enter.

О последствиях ростовщичества…

Ислам запрещает ростовщичество. В достоверных хадисах риба упоминается в числе больших (губительных) грехов. А те, кто занимаются этим или помогают занимающимся, понесут согласно свидетельству Посланника Аллаха, да благословит его Аллах и приветствует, тяжелое наказание.

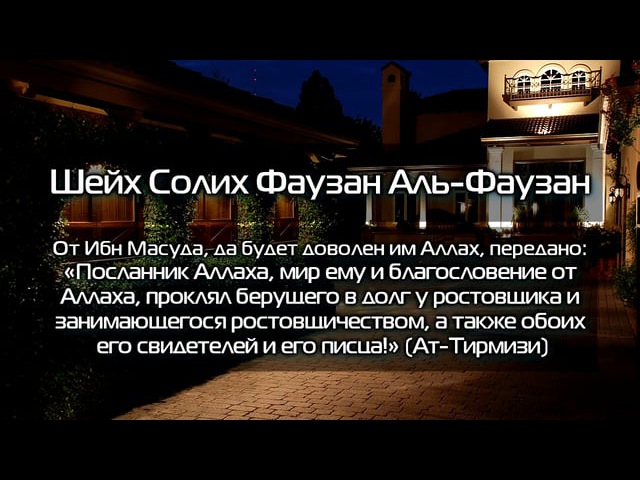

Сообщается, что Джабир, да будет доволен им Аллах, сказал: «Посланник Аллаха, да благословит его Аллах и приветствует, проклял ростовщика, того, кто берёт у него в долг, писца, (делающего запись), и обоих свидетелей их сделки и сказал: Они (ничем) не отличаются (друг от друга)»

(Ахмад, Муслим)

(Ахмад, Муслим)Передают со слов Ибн Масъуда, да будет доволен им Аллах, о том, что Посланник Аллаха, да благословит его Аллах и приветствует, сказал: «Тот, кто питается за счет ростовщичества, кто берет деньги у ростовщиков, тот, кто записывает, и кто является свидетелем этого, зная об этом, занимающийся нанесением татуировок (другим), и кто даёт наносить татуировки на себя для украшения, отказавшийся от выплаты закята, и (тот, кто) отошёл от религии после хиджры примкнув к бедуинам, будут прокляты языком Мухаммада в День воскрешения».

Ростовщичество влечет за собой гнев и наказание от Аллаха. Как передают со слов Ибн Аббаса, да будет доволен ими обоими Аллах, Посланник Аллаха, да благословит его Аллах и приветствует, сказал: «Если в каком-либо поселении распространится прелюбодеяние и ростовщичество, то они сами для себя установили наказание Аллаха!» (аль-Хаким, ат-Табарани)

Тяжесть этого греха так велика, что самое легкое ростовщичество подобно совершению зина с матерью. Так, передают со слов ‘Абдуллы ибн Саляма, да будет доволен им Аллах, что Посланник Аллаха, да благословит его Аллах и приветствует, сказал: «Поистине, (грех) ростовщичества (делится) на семьдесят два вида, самый меньший из которых подобен (греху) совокупления мусульманина со своей матерью». (ат-Табарани)

Так, передают со слов ‘Абдуллы ибн Саляма, да будет доволен им Аллах, что Посланник Аллаха, да благословит его Аллах и приветствует, сказал: «Поистине, (грех) ростовщичества (делится) на семьдесят два вида, самый меньший из которых подобен (греху) совокупления мусульманина со своей матерью». (ат-Табарани)

Ростовщичество помимо наказания в будущем мире обрекает его участников на бедность, долги, потери (по причине отсутствия бараката) и унижения. Учитывая вред, наносимый этим грехом обществу и участникам в отдельности, можно понять суровость наказания, которому подвергаются совершающие его. Низкий процент или иные условия не уменьшают его вред. И от этого вреда предостерегали не только верующие мусульмане.

Так, о несправедливости, лежащей в основе риба, писал еще в начале эпохи капитализма английский богослов Ричард Прайс. Он говорил, что если бы в первый год нашей эры вложить один пенни под сложный процент, то к началу капиталистической эпохи он стоил бы столько, сколько стоит массивный шар из золота, размер которого превышал бы размер Земли в несколько раз.

Французский экономист, обладатель Нобелевской премии 1988 года Морис Алле пишет: «Капитал, вложенный под проценты, прирастает в степени. Легко убедиться, что даже если годовая ставка процента будет относительно низка, благодаря непрерывной капитализации процентов сумма капитала достигнет огромной величины».

Профессор Шахит, выступавший с лекцией в Дамаске в 1953 году, заявил: «С помощью математических расчетов можно заметить, что все имущество на земле перетечет к небольшому количеству ростовщиков».

Хостен пишет: «Сложный процент – сложный грех. Из-за него в экономическом мире, имеющем свои пределы, свобода становится неограниченной. Прирост в степени причиняет огромную несправедливость, долги становятся такими, что их невозможно оплатить.

Об этом говорят и все древние мудрые книги – Священное писание, Коран, а также древнегреческие философы. В мире, в котором не преувеличивается производительность человека, не растет производительность целого общества, деньги не должны прирастать постоянно. Какая бы ставка процента не была, это непременно приведет к чрезмерному сосредоточению богатств в руках небольшого количества ростовщиков и упадку экономики».

Риба тормозит развитие экономики, служит основой несправедливости, неравенства и нечестия. Это не может не повлечь за собой последствий, которые усложнят и обременят жизнь тех, кто занимается или участвует в этом процессе. Но еще более тяжко для них – наказание в Судный день, о чем Всевышний также предупредил людей в Коране:

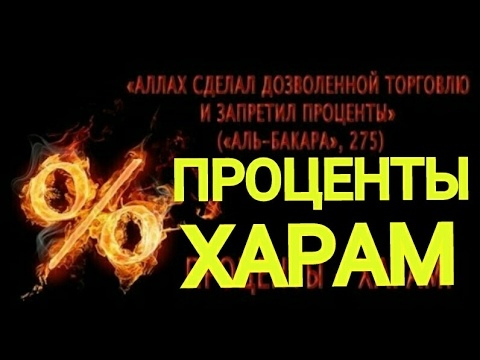

«Те, которые пожирают лихву, восстанут, как восстает тот, кого дьявол поверг своим прикосновением. Это потому, что они говорили: «Воистину, торговля подобна лихоимству». Но Аллах дозволил торговлю и запретил лихоимство. Если кто-нибудь из них после того, как к нему явится предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернется к этому, те станут обитателями Огня, в котором они пребудут вечно» (сура «аль Бакара». «Корова», аят 276)

Это потому, что они говорили: «Воистину, торговля подобна лихоимству». Но Аллах дозволил торговлю и запретил лихоимство. Если кто-нибудь из них после того, как к нему явится предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернется к этому, те станут обитателями Огня, в котором они пребудут вечно» (сура «аль Бакара». «Корова», аят 276)

Не достаточно ли этих предупреждений, чтобы прекратить даже помышлять об этом грехе?…

Ася Гагиева

Если вы нашли ошибку, выделите текст и нажмите Ctrl + Enter.

Определение ростовщичества. Богословское заключение о помощи в совершении ростовщичества

Хвала Аллаху.

Слово ростовщичество /риба/ в арабском языке означает увеличение чего-либо. Слово риба произошло от арабского увеличивать. Например, в словах Всевышнего Аллаха сказано:

وَمَا آتَيْتُمْ مِنْ رِباً لِيَرْبُوَا فِي أَمْوَالِ النَّاسِ فَلا يَرْبُوا عِنْدَ اللَّهِ

То,

что вы

отдаете в

рост с целью

увеличить [вашу

долю] в

людских

богатствах, не

умножит

ничего перед

Аллахом

(сура ар-Рум,

аят 39).

Слова с целью увеличить [вашу долю] в людских богатствах означают увеличить или приумножить.

Во времена невежества, до прихода Ислама, если у человека наступало время выплаты долга, то к нему приходили со словами: Верни нам долг, сотню, или мы добавим и увеличим его до ста пятидесяти. Если он не мог вернуть и сто пятьдесят, то ему говорили: Верни нам сто пятьдесят или мы превратим его в двести и т.д.

Шариат запрещает другой вид ростовщичества риба аль-фадль, это увеличение веса одной вещи при обмене этой вещи на другую такую же. Например, при обмене золота за золото. В этом случае оба вида золота должны быть идентичны, сходны по весу или объему. Также условием такой сделки является обмен товарами в месте покупки. Если же человек увеличит или попросит увеличить, то он совершит ростовщичество. Если человек продаст один са‘а (мера сыпучих тел – прим. пер.) пшеницы за два, даже если это произошло в тот же момент, то это считается ростовщичеством.

Что

касается принципа

миграция или

движение

капитала, то

он

распространен

и в мусульманских,

и в

немусульманских

странах. Цель

миграции

капитала – его

увеличение. Кредиты,

которые

даются на

условиях

возврата

большей

суммы,

несомненно,

является ростовщичеством.

Цель

миграции

капитала – его

увеличение. Кредиты,

которые

даются на

условиях

возврата

большей

суммы,

несомненно,

является ростовщичеством.

В самом принципе миграции капитала нет ничего плохого, если капитал вкладывается в торговлю. Прибыль с этой торговли делят между собой владелец имущества и непосредственно работник. Такой вид отношений называют договором о долевом участии /мудараба/. Этот вид торговых отношений дозволен, если выделять отдельно капитал и отдельно прибыль.

Если имущество было размещено в ростовщическом банке в виде вклада, то прибыль с него использовать и тратить запрещено /харам/. Как запрещено изначально работать с такими банками. Также запрещено брать кредит под проценты. Запрещено давать виды валют для работ, которые содействуют системе ростовщичества.

Что

же касается

использования

этой валюты

(например,

доллара), то при

необходимости

это не

запрещено.

Даже если это

влияет на

увеличение

экономических

показателей

тех банков. Ведь

доллар

используют

по причине

того, что он

известен во

всех

мусульманских

и остальных

странах. Поэтому,

при

необходимости,

использовать

эту валюту

можно. Если

же будет

возможность

использовать

валюту

мусульманских

стран, то

тогда (следует)

использовать

её и отказаться

от доллара.

Поэтому,

при

необходимости,

использовать

эту валюту

можно. Если

же будет

возможность

использовать

валюту

мусульманских

стран, то

тогда (следует)

использовать

её и отказаться

от доллара.

А Аллах знает лучше.

Ростовщичество | Руководство для принявшего ислам

Ростовщичество

Ростовщичество — это надбавка, запрещённая Шариатом потому, что она сопряжена с несправедливостью и вредом.

Оно бывает нескольких видов. Самый известный вид, на который наложен самый суровый запрет, — ростовщичество в займах и долгах. Это добавление к основной сумме без продажи и передачи какого-либо товара между сторонами. Оно бывает двух видов:

Любая ссуда или долг, приносящий пользу заимодавцу, являются ростовщичеством.

- Ростовщичество долга.

Это добавление к основной сумме, которое взимается с должника, если он не сможет уплатить долг в оговоренный срок.

Пример: Саид взял у Халида 1000 долларов с условием, что отдаст через месяц. Однако по прошествии месяца он не смог уплатить долг. Заимодавец Халид ставит его перед выбором: либо он возвращает долг сейчас без надбавок, либо он отдаёт через месяц, но уже не 1000, а 1100. А если он не сможет отдать и через месяц, тогда через два, но уже 1200 и так далее.

Однако по прошествии месяца он не смог уплатить долг. Заимодавец Халид ставит его перед выбором: либо он возвращает долг сейчас без надбавок, либо он отдаёт через месяц, но уже не 1000, а 1100. А если он не сможет отдать и через месяц, тогда через два, но уже 1200 и так далее.

- Ростовщичество займа.

Это когда человек берёт взаймы у другого или же берёт ссуду в банке под некоторый известный процент годовых (например, 5%, или больше, или меньше).

Пример: человек покупает дом стоимостью 100 тысяч, но у него нет такой суммы. Он идёт в банк и берёт там ссуду размером 100 тысяч для покупки дома с условием, что отдаст 150 тысяч в виде ежемесячных взносов в течение пяти лет.

Ростовщичество запрещено и относится к числу тяжких грехов, если ссуда берётся под процент или с надбавкой при возвращении. При этом неважен характер ссуды. Это может быть ссуда, взятая с целью приумножения капитала, то есть для финансирования торговли или производства, или для приобретения важного основного имущества — дома, земельного участка, или потребительская ссуда, взятая для покупки чего-то дополнительного, сверх необходимого.

Если же речь идёт о покупке товара за наличные деньги в рассрочку за цену, превышающую обычную, то это не является ростовщичеством.

Например, человек покупает какой-нибудь прибор у владельца за 1000 долларов наличными или в рассрочку за 1200 с ежемесячными взносами в размере 100 долларов.

Что говорит ислам о ростовщичестве?

На ростовщичество наложен строжайший запрет, о чём ясно говорится в Коране и Сунне Пророка (мир ему и благословение Аллаха). И это один из тяжких грехов. Никому из грешников Аллах не угрожал войной, кроме тех, кто занимается ростовщичеством. Запрет ростовщичества упомянут не только в исламе, но и в небесных законах, ниспосланных ранее. Однако эти предписания подверглись искажению и люди стали ослушиваться их, как это случилось со многими другими нормами. Всевышний Аллах сказал, разъясняя, в чём провинились перед Ним люди Писания, что заслужили наказания: «А также за то, что они брали лихву, хотя она была запрещена им…» (4:161).

Наказание за ростовщичество

- Занимающийся ростовщичеством ввязывается в войну, в которой его противниками будет Аллах и Его Посланник, и становится врагом для Аллаха и Его Посланника. Всевышний Аллах сказал: «Но если вы не сделаете этого, то знайте, что Аллах и Его Посланник объявляют вам войну. А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (2:279). Эта война оказывает воздействие на душу и тело человека, и постигающие сегодня людей депрессии, тревоги и нервные стрессы — не что иное, как следствия этой войны, объявленной каждому, кто противоречит велению Аллаха и занимается ростовщичеством сам или помогает в этом другим. А какие последствия будет иметь для них эта война в мире вечном?

- Занимающийся ростовщичеством проклят и отдалён от милости Аллаха — он сам и все, кто помогает ему в этом. Джабир передаёт: «Посланник Аллаха (мир ему и благословение Аллаха) проклял пожирающего лихву и того, кто помогает ему в этом, а также записывающего и свидетельствующего о ростовщичестве» (Муслим, 1598).

- Занимавшийся ростовщичеством будет воскрешён в Судный день в самом отвратительном виде, еле держащимся на ногах, подобно эпилептику или умалишённому. Как сказал Всевышний Аллах: «Те, которые пожирают лихву, восстанут, как восстаёт тот, кого Шайтан поверг своим прикосновением» (2:275).

- Деньги, полученные путём ростовщичества, сколько бы их ни было, лишены благодати и не принесут своему обладателю покоя, счастья и умиротворения. Как сказал Всевышний Аллах: «Аллах уничтожает лихву и приумножает пожертвования» (2:276).

Опасность ростовщичества для отдельного человека и общества

Ислам наложил на ростовщичество строгий запрет из-за его разрушительного влияния на отдельного человека и общество. Приведём пример:

- Нарушение распределения имущества внутри общества и увеличение пропасти между бедными и богатыми.

Ростовщичество сосредотачивает богатство в руках горстки людей, тогда как остальная часть общества стремительно нищает. В результате этого нарушения в распределении имущества внутри общества оно делится на купающееся в роскоши баснословно богатое меньшинство и трудящееся в поте лица и всё же обездоленное и нищее большинство. Такое общество является плодородной почвой для распространения всякого рода злобы и преступлений.

В результате этого нарушения в распределении имущества внутри общества оно делится на купающееся в роскоши баснословно богатое меньшинство и трудящееся в поте лица и всё же обездоленное и нищее большинство. Такое общество является плодородной почвой для распространения всякого рода злобы и преступлений.

- Привычка к расточительству и отказ от рачительности и экономии.

Доступность процентных ссуд побудила многих людей к расточительству и отказу от рачительности, потому что нетрудно найти того, кто даёт ему ссуду каждый раз, когда ему что-то понадобится. Он не думает ни о настоящем, ни о будущем и бросается покупать вещи, которые отнюдь не являются необходимыми. Долги его растут с каждым днём, и ему приходится нести их бремя всю жизнь.

- Ростовщичество — причина отказа богатых от капиталовложений, способных принести пользу их странам.

В ростовщической системе богатый человек видит возможность увеличить своё состояние на определённый процент, и это отбивает у него желание вкладывать свои средства в промышленные, сельскохозяйственные и торговые проекты, сколь бы полезными они ни были для общества, потому что они в любом случае сопряжены с некоторым риском и требуют определённых усилий.

- Ростовщичество лишает имущество благодати и становится причиной обвалов экономики.

Каждый обвал экономики и банкротство организаций и отдельных людей становятся результатом практики запретного ростовщичества. Это одно из последствий того «стирания», о котором Аллах предупредил нас, — в отличие от пожертвований, милостыни и благодеяния по отношению к людям, которые делают имущество человека благодатным и способствуют его приумножению. Как сказал Всевышний Аллах: «Аллах уничтожает лихву и приумножает пожертвования» (2:276).

Ростовщичество — причина уменьшения имущества и обвалов экономики.

Что делать тому, кто к моменту принятия ислама уже заключил договор, содержащий элементы ростовщичества?

Если человек к моменту принятия ислама уже заключил договор, содержащий элементы ростовщичества, то он непременно принадлежит к одной из двух следующих категорий людей:

- Если он ростовщик, то есть тот, кто даёт ссуду и взимает проценты, то он должен взять у должника только основную сумму долга и отказаться от всех надбавок, едва только он принял ислам. Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (2:279).

- Если он тот, кто должен ростовщику, то тут возможно два варианта:

Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (2:279).

Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (2:279).- Если он может расторгнуть договор без большого вреда для себя, он должен так и поступить.

- Если же он не может расторгнуть договор без большого вреда для себя, он должен исполнить свои обязательства согласно этому договору, но с твёрдым намерением не делать ничего подобного впредь. Как сказал Всевышний Аллах: «Если кто-нибудь из них, после того, как к нему придёт предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернётся к этому, те станут обитателями Огня, в котором они пребудут вечно» (2:275).

Ты даёшь в долг под проценты?

Да

Ты должен брать от должника только ту сумму, которую дал ему в долг, и ничего больше.

Если ты тот, кто платит добавку (проценты), то можешь ли ты расторгнуть договор без большого вреда для себя?

Да

Ты обязан расторгнуть договор, если ты можешь это сделать без вреда для себя.

Если ты не можешь расторгнуть договор или его расторжение нанесёт тебе большой вред, тебе следует выполнить свои обязательства по этому договору, однако с твёрдым намерением не делать ничего подобного в будущем.

«Современные мусульмане стали считать ростовщичество элементом экономической жизни» — Реальное время

Муфтий Татарстана рассказывает, что будет с обществом, где распространено ростовщичество и взяточничество

Фото: Максим ПлатоновПредседатель Духовного управления мусульман Татарстана Камиль хазрат Самигуллин продолжает вести авторскую колонку на страницах «Реального времени». В этот раз он размышляет о современной финансовой и банковской системе.

Ростовщичество — фундамент для хаоса и анархии

Во времена невежества (джахилии), благодаря ростовщичеству, основная масса капитала была сосредоточена в руках небольшой группы лиц, а те люди, которые брали взаймы деньги под огромные проценты, и не могли затем вернуть свой долг, становились рабами своих заимодавцев. Небольшая часть общества извлекала огромную выгоду из ростовщичества, тогда как подавляющее большинство людей становилось еще беднее. Разве что-то похожее не происходит и сегодня?

Одним из основных и неотъемлемых элементов западной экономической жизни, вне всякого сомнения, является ростовщичество. Так как в западном обществе целью является концентрация капитала в нескольких руках, для этого капиталы организованно вкладываются и инвестируются в определенные виды производства, благодаря чему обеспечивается большое количество рабочих мест и занятых в этом процессе людей. К сожалению, современные мусульмане быстро адаптировались к такому подходу и тоже стали считать ростовщичество основным элементом экономической жизни. Тогда как наша великая религия не рассматривает капитал как пассивный и бесполезный элемент, наоборот она поощряет инвестирование капитала в производство и торговлю, параллельно с этим устанавливая определенные преграды для распространения ростовщичества.

Тогда как наша великая религия не рассматривает капитал как пассивный и бесполезный элемент, наоборот она поощряет инвестирование капитала в производство и торговлю, параллельно с этим устанавливая определенные преграды для распространения ростовщичества.

Ростовщичество, являющееся одним из незаконных и бесправных путей заработка, категорически запрещено в нашей религии, и данный запрет считается одним из основополагающих принципов ислама. Вот почему на нас лежит ответственность в разъяснении этих положений мусульманам. В досточтимом Куръане в четырех местах говорится о запрете ростовщичества:

«Дары, которые вы преподносите, чтобы приумножить их за счет чужого богатства, не приумножатся у Аллаха. Приумножен для вас будет закят, который вы раздаете, стремясь к лику Аллаха» (ар-Рум 30/39).

«Ростовщичество, являющееся одним из незаконных и бесправных путей заработка, категорически запрещен в нашей религии, и данный запрет считается одним из основополагающих принципов ислама».

Фото pro-banki.com

Фото pro-banki.comВ этом аяте еще не содержится открытого запрета ростовщичества, а указывается на то, что перед Аллахом это считается скверным и лишенным блага (баракята) деянием.

На второй стадии запрета ростовщичества в качестве примера приводятся иудеи, о которых говорится в 160 и 161 аятах суры ан-Ниса, которые не соблюли данный запрет, из-за чего и удостоились божественного гнева.

На третьей стадии Всевышний Аллах ясно запретил ростовщичество, сказав в Куръане:

«О те, которые уверовали! Не пожирайте лихву в многократно умноженном размере и бойтесь Аллаха, быть может, вы преуспеете» (Али Имран 3/130).

На четвертой же стадии ростовщичество было категорически запрещено:

«Те, которые пожирают лихву, восстанут, как восстает тот, кого сатана поверг своим прикосновением. Это потому, что они говорили: «Воистину, торговля подобна лихоимству». Но Аллах дозволил торговлю и запретил лихоимство. Если кто-нибудь из них после того, как к нему явится предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернется к этому, те станут обитателями Огня, в котором они пребудут вечно.

А кто вернется к этому, те станут обитателями Огня, в котором они пребудут вечно.

Аллах уничтожает лихву и приумножает пожертвования. Аллах не любит всяких неблагодарных (или неверующих) грешников.

Воистину, тем, которые уверовали и вершили праведные деяния, совершали намаз и выплачивали закят, уготована награда у их Господа. Они не познают страха и не будут опечалены.

О те, которые уверовали! Бойтесь Аллаха и не берите оставшуюся часть лихвы, если только вы являетесь верующими.

Но если вы не сделаете этого, то знайте, что Аллах и Его Посланник объявляют вам войну. А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (аль-Бакара 2/275-279).

Существует множество хадисов, в которых говорится о том, что те, кто занимался ростовщичеством, будут воскрешены в судный день с пеной у рта, подобно тем, кто страдает эпилепсией.

В одном из хадисов сообщается, что Посланник Аллаха ﷺ сказал: «Остерегайтесь непростительных грехов! Одним из них является воровство трофеев. Тот, кто украл что-то из трофеев, вернет это в судный день. А другим таким грехом является ростовщичество. Тот, кто питался на средства от ростовщичества, в судный день будет воскрешен подобно страдающему эпилепсией» (аль-Муджамуль-Кабир, №: 110, 18/6).

Тот, кто украл что-то из трофеев, вернет это в судный день. А другим таким грехом является ростовщичество. Тот, кто питался на средства от ростовщичества, в судный день будет воскрешен подобно страдающему эпилепсией» (аль-Муджамуль-Кабир, №: 110, 18/6).

Передается со слов Самуры ибн Джундаба (радыяллаху анху), что Посланник Аллаха ﷺ говорил: «Этой ночью я видел двух людей. Они отвели меня в священное место. Мы шли, пока не достигли реки из крови. Я увидел стоящего в реке человека. А на берегу, напротив него стоял другой человек с камнями. Когда тот первый человек хотел выйти из реки, второй человек бросал ему в рот камень, и тот возвращался обратно. И каждый раз, когда этот человек хотел выйти из реки, тот второй бросал ему в рот камень и возвращал его на место. Я спросил о том, кто этот человек, который хотел выйти из реки, и мне было сказано, что это тот, кто пожирал средства, полученные от ростовщичества» (Бухари, Джанаиз).

В другом хадисе, переданном от Абдуллаха ибн Ханзалы, сообщается, что Посланник Аллаха ﷺ говорил: «Один дирхем, заработанный человеком на ростовщичестве, хуже тридцати шести прелюбодеяний» (Ахмад ибн Ханбаль, аль-Муснад, №: 21957).

Риба/ростовщический процент подразумевает наличие условия при акте обмена для одной из сторон, в соответствии с которым другая сторона получает одностороннюю выгоду. При торговле товарами, продаваемыми на объем или на вес, ростовщичеством будет считаться обмен на однотипный товар, но в большем количестве.

В Ханафитском мазхабе причиной возникновения ростовщического процента/риба является однородность товаров, продаваемых на объем или на вес. То есть при обмене однородных товаров продаваемых на объем или на вес, может возникнуть риба. При обмене подобными товарами не должно быть разницы в количестве обмениваемого товара и не должно быть отсрочки.

«Существует множество хадисов, в которых говорится о том, что те, кто занимался ростовщичеством, будут воскрешены в судный день с пеной у рта, подобно тем, кто страдает эпилепсией». Фото helprazvod.ru

Виды риба/ростовщического процента

- Ростовщический процент, проистекающий из долга.

- Ростовщический процент, проистекающий из торговой сделки.

Из этих двух видов риба, наиболее распространенным во времена невежества (джахилии) был ростовщический процент, проистекающий из долга. Этот вид риба, заключавшийся в увеличении суммы долга за предоставление отсрочки платежа, назывался «риба ад-дейн».

На практике данный вид ростовщичества осуществлялся следующим образом: человек брал взаймы деньги с условием возврата долга в установленное время. Если при наступлении срока возврата должник не мог вернуть долг, заимодавец говорил ему: «Либо верни мне мой долг, либо я могу предоставить тебе еще отсрочку, но ты должен будешь вернуть на столько-то больше».

Современная банковская система при выдаче кредитов использует именно схему риба ад-дейн, которая применялась еще во времена джахилии. Человек, берущий кредит в банке, помимо взятых на себя обязательств, так же обязуется выплачивать определенный процент от суммы кредита в качестве штрафа в случае задержки ежемесячных выплат.

Ростовщический процент, проистекающий из торговой сделки, делится на два вида:

- Риба аль-Фадль.

Это разница в количестве обмениваемых однородных товаров. Например, обмен 100 граммов золота на 110 граммов золота. Или обмен одного ящика пшеницы, на два ящика пшеницы такого же сорта.

В тех видах товаров, где при обмене возможно возникновение ростовщического процента, качество товара не имеет значения. Поэтому при обмене однородных товаров хорошего и плохого качества, они должны обмениваться строго в одинаковых количествах.

Главным условием при таком обмене является равное количество, разница в качестве этих товаров не принимается во внимание. Исходя из этого обмен 100 граммов золота 958 пробы на 110 граммов золота 585 пробы будет запрещен.

- Риба ан-Насийя. Этот вид ростовщического процента возникает при обмене однотипных товаров, продаваемых на объем или на вес, не сразу, а в рассрочку. Например, обмен золота на золото или пшеницы на пшеницу, серебра на серебро или ячменя на ячмень с рассрочкой, становится причиной возникновения риба ан-насийя. Однако если товар обменивается с рассрочкой на товар совершенно другого вида, то в этом случае риба ан-насийя не возникает. Например, при обмене пшеницы или ячменя на золото или серебра на железо.

Как уже было сказано ранее, мерилом возникновения или не возникновения ростовщического процента, помимо объема и веса товара, является так же и его однотипность. При обмене однотипного товара запрещен как обмен на неравное количество, так и обмен в рассрочку. Если же товары не являются однотипными, то их обмен в любой пропорции, а так же в рассрочку, является разрешенным. Так как в этом случае отсутствует причина, делающая эту операцию запретной.

Например, при обмене пшеницы или ячменя на золото или серебра на железо.

Например, при обмене пшеницы или ячменя на золото или серебра на железо.«Распространенная в наше время покупка золота и валюты по кредитной карте является запрещенной, так как акт по обмену золота, серебра или денежных средств называется «сарф»

Покупка золота или валюты по кредитной карте

Из всего вышесказанного становится понятным, что распространенная в наше время покупка золота и валюты по кредитной карте является запрещенной, так как акт по обмену золота, серебра или денежных средств, называется «сарф». Данный акт станет достоверным, если два человека, проводящие обмен, получат на руки обменяные средства до того, как они физически расстанутся друг с другом, покинув место совершения сделки. Даже если место сделки изменится, но при этом люди, участвующие в сделке, получат обменяные ценности на руки до того, как расстанутся друг с другом, то и в этом случае данный акт будет считаться действительным и достоверным.

Данный акт станет достоверным, если два человека, проводящие обмен, получат на руки обменяные средства до того, как они физически расстанутся друг с другом, покинув место совершения сделки. Даже если место сделки изменится, но при этом люди, участвующие в сделке, получат обменяные ценности на руки до того, как расстанутся друг с другом, то и в этом случае данный акт будет считаться действительным и достоверным.

До получения на руки обменяных ценностей на месте проведения сделки должны быть именно непосредственные участники сделки, а не их представители. Исходя из этого, если после заключения акта «сарф», каждая из сторон назначит уполномоченных для получения обменяных ценностей, после чего покинет место проведения сделки, а обменяные ценности будут получены их представителями, то такая сделка будет считаться запрещенной. Так как в данном случае имеет значение присутствие обеих сторон, заключивших сделку.

В одном из хадисов говорится: «Обмен золота на золото должен производиться сразу и в равных количествах. Любой излишек будет считаться ростовщическим процентом. Обмен серебра на серебро должен производиться сразу и в равных количествах. Любой излишек будет считаться ростовщическим процентом» (Мухаммад ибн Хасан, аль-Асар).

Любой излишек будет считаться ростовщическим процентом. Обмен серебра на серебро должен производиться сразу и в равных количествах. Любой излишек будет считаться ростовщическим процентом» (Мухаммад ибн Хасан, аль-Асар).

Умар (радыяллаху анху), обращая внимание на важность физического присутствия сторон при совершении акта сарф, сказал: «До тех пор пока не будут получены обменяные ценности, даже если противоположная сторона попросит у тебя разрешения отойти за эту колонну, не позволяй этого» (Малик, Байхакы).

В других актах, в отличие от акта сарф, при купле продаже товаров, в которых возможно возникновение риба, получение стоимости товара при заключении акта не является обязательным условием. В этих актах должна определиться стоимость товара, а также вида продаваемого или покупаемого товара.

Продажа ювелиром золота по кредитной карте

При продаже золота по кредитной карте некоторые ювелиры, чтобы избежать ростовщического процента, используют следующий метод. Ювелир дает человеку, желающему приобрести у него золото по кредитной карте, в долг наличными в размере покупаемого золота. После чего покупатель на эти наличные деньги покупает у ювелира золото. Затем покупатель гасит свой долг перед ювелиром кредитной картой.

Ювелир дает человеку, желающему приобрести у него золото по кредитной карте, в долг наличными в размере покупаемого золота. После чего покупатель на эти наличные деньги покупает у ювелира золото. Затем покупатель гасит свой долг перед ювелиром кредитной картой.

Необходимо отметить, что такая практика является запрещенной, и вот почему. Даже если на первый взгляд совершенный акт «сарф» и кажется достоверным, то есть золото было обменяно на наличные деньги, но дело в том, человек, давший деньги взаймы, дал их ради собственной выгоды, а не ради Аллаха. В одном из хадисов говорится: «Если дача денег взаймы обеспечивает заимодавцу какую-либо выгоду, то это будет считаться одной из ростовщических операций» (Байхакы, Сунануль-Кубра, Китабуль-Бую’, Раздел: 99, хадис №: 11252).

Одалживание денег взаймы, не преследующее никаких материальных выгод, является делом, совершенным ради Всевышнего Аллаха. Поскольку в риваятах говорится о том, что любой заем, который приносит выгоду заимодавцу, считается ростовщичеством, то при беспроцентном займе не должно ставиться никаких условий, которые приносили бы заимодавцу какую-либо выгоду.

Если при совершении купли-продажи выяснится, что у покупателя нет с собой денег, то для того, чтобы эта сделка не превратилась в ростовщическую сделку, может быть использована система беспроцентного займа. Это будет считаться разрешенным.

В нашей религии важнейшим принципом является честность как по отношению к человеку и обществу, так и по отношению к своему Господу.

«Если при совершении купли-продажи выяснится, что у покупателя нет с собой денег, то для того, чтобы эта сделка не превратилась в ростовщическую сделку, может быть использована система беспроцентного займа. Это будет считаться разрешенным». Фото golden-inform.ru

Цель запрета ростовщичества

Несомненно, все повеления и запреты Всевышнего Аллаха, заключают в себе глубочайшую мудрость. Так как Всевышний Аллах — Мудр.

Великий Имам Раббани говорил, что действия Всевышнего Аллаха не лишены мудрости. Каждое Его действие заключает в себе мудрость. Даже если мудрость этого нам неизвестна, мы должны выполнять повеления и избегать запретов, потому что это является приказом Всевышнего Аллаха.

Существует одна вещь, которую очень многие понимают неправильно. На самом деле средством приобретения товара, который мы желаем приобрести, являются не деньги, а другой товар, который отдаем взамен. Деньги же являются всего лишь средством, демонстрирующим наличие у человека имущества. Именно поэтому бумажные деньги и называются банкнотами. Исходя из этого, ростовщичество — это получение имущества, принадлежащего другому человеку, ничего не давая ему при этом взамен. Таким образом, имущество обладает ценностью, поскольку оно обеспечивает продолжение жизни человека, и именно поэтому имущество необходимо оберегать. Истинность этого подтверждается следующим принципом: «Запретность чужого имущества подобна запретности крови человека».

В нашей религии главным фактором производства, является труд человека, поэтому использование капитала как средства наживы без принятия на себя рисков возможных убытков считается запрещенным. Благодаря этому создается препятствие для концентрации капитала в руках определенной части общества и расслаивания общества с точки зрения материального благосостояния.

Повеление выплачивать закят и оказывать помощь нуждающимся, а так же совместное инвестирование труда и капитала в производство, единство прибыли и рисков как раз и служат этой цели. Благодаря этому в обществе существует баланс благ и трудностей.

Всевышний Аллах говорит в Куръане:

«Дары, которые вы преподносите, чтобы приумножить их за счет чужого богатства, не приумножатся у Аллаха. Приумножен для вас будет закят, который вы раздаете, стремясь к лику Аллаха» (ар-Рум 30/39).

В данном аяте проводится сравнение ростовщичества, закята и инфака и говорится о том, что закят и инфак приумножаются и имеют продолжение, а ростовщичество полностью лишено блага и не приумножается. Если мы взглянем на окружающую нас действительность, то увидим, что закят и инфак на самом деле увеличивают в обществе социальную взаимопомощь. Тогда как ростовщическая система, являясь средством накопления капиталов в определенных руках, становится препятствием для социального благополучия. Таким образом, посредством всплесков социального недовольства, закладывается фундамент для распространения хаоса и анархии. Об этом совершенно ясно говорится в следующем хадисе, переданном от Амра ибн Аса (радыяллаху анху): «Общество, в котором распространено ростовщичество, обязательно постигнет голод. А общество, в котором распространено взяточничество, будет обязательно охвачено страхом перед врагом» (Ахмад ибн Ханбаль, аль-Муснад, хадис №: 17822).

Таким образом, посредством всплесков социального недовольства, закладывается фундамент для распространения хаоса и анархии. Об этом совершенно ясно говорится в следующем хадисе, переданном от Амра ибн Аса (радыяллаху анху): «Общество, в котором распространено ростовщичество, обязательно постигнет голод. А общество, в котором распространено взяточничество, будет обязательно охвачено страхом перед врагом» (Ахмад ибн Ханбаль, аль-Муснад, хадис №: 17822).

Камиль Самигуллин

Суть ростовщичества и его виды

Религия Ислам уделила внимание всем аспектам жизни человека. Как Священный Коран, так и Пречистая Сунна, помимо вопросов поклонения Всевышнему, не обошли стороной и сферу взаимоотношений, которые складываются между людьми, в частности, торгово-финансовые отношения. Предписания Ислама чётко разъяснили для людей общие правила ведения торговли. Один из таких общих принципов содержится в аяте Священного Корана, в котором говорится: «… Аллах дозволил торговлю и запретил ростовщичество …» (сура «Корова», 275). Учитывая тот факт, что явление ростовщичества, к сожалению, получило широкое распространение среди мусульман, появилась необходимость разъяснить суть этого греха и его виды.

Учитывая тот факт, что явление ростовщичества, к сожалению, получило широкое распространение среди мусульман, появилась необходимость разъяснить суть этого греха и его виды.

Определение ростовщичества.

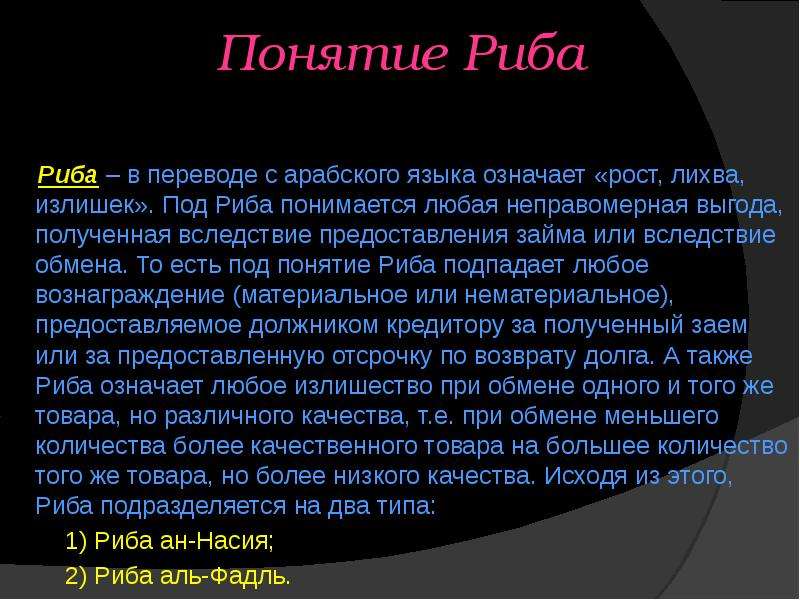

Термин ростовщичество представляет собой перевод арабского слова «риба», что в своей лингвистической основе означает «надбавка», «прирост».

В религиозной терминологии богословов под словом «риба» подразумевается обусловленная и необоснованная с точки зрения Шариата надбавка, которую получает одна из сторон сделки. Также некоторые учёные упомянули, что ростовщичество представляет собой недействительную сделку по причине особого обстоятельства вне зависимости от того, есть ли в ней надбавка или нет. Так, например, продажа дирхамов за динары с отсрочкой платежа также считается ростовщичеством, несмотря на отсутствие надбавки в данной сделке. Таким образом, ростовщичество в определении учёных по исламскому праву включает в себя две составляющие: надбавку и отсрочку. И поэтому они выделяют ростовщичество надбавки (риба аль-фадль) и ростовщичество отсрочки (риба ан-наси’а).

И поэтому они выделяют ростовщичество надбавки (риба аль-фадль) и ростовщичество отсрочки (риба ан-наси’а).

Доводы, указывающие на запрет ростовщичества.

Ростовщичество – одно из семи смертных грехов. Всевышний Аллах в Священном Коране из всех грешников объявил войну только ростовщикам. Кроме того, ростовщичество было запрещено также и в предыдущих Писаниях. «…А также за то, что они брали лихву, хотя она была запрещена им [иудеям в предыдущих Писаниях]…» (сура «Женщины», 161).

На запрет ростовщичества указывают Коран, Сунна и единогласное мнение учёных. Всевышний Аллах сказал: «Те, которые пожирают лихву, восстанут, как восстает тот, кого дьявол поверг своим прикосновением.… Но Аллах дозволил торговлю и запретил ростовщичество. Если кто-нибудь из них после того, как к нему явится предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернется к этому, те станут обитателями Огня, в котором они пребудут вечно. Аллах уничтожает лихву и приумножает пожертвования. Аллах не любит всяких неверующих грешников» (сура «Корова», 275-276). Ас-Сарахси (да одарит его Аллах Своей милостью) сказал: «Всевышний Аллах упомянул пять видов наказания, уготованного для ростовщиков.

Аллах уничтожает лихву и приумножает пожертвования. Аллах не любит всяких неверующих грешников» (сура «Корова», 275-276). Ас-Сарахси (да одарит его Аллах Своей милостью) сказал: «Всевышний Аллах упомянул пять видов наказания, уготованного для ростовщиков.

Во-первых, такой человек будет повержен от прикосновения дьявола.

Во-вторых, уничтожение того, что было заработано при помощи ростовщичества. Таким образом, ростовщичество лишено блага и выгоды, так что ни сам человек, ни его потомки не смогут получить от неё пользы.

В-третьих, Аллах и Его Посланник (мир ему и благословение Аллаха) объявляют ростовщику войну. «Но если вы не сделаете этого (не оставите ростовщичество), то знайте, что Аллах и Его Посланник объявляют вам войну» (сура «Корова», 279).

В-четвёртых, неверие. «О те, которые уверовали! Бойтесь Аллаха и не берите оставшуюся часть лихвы, если только вы являетесь верующими» (сура «Корова», 278)». Также Всевышний сказал: «Аллах не любит всяких неверующих (разрешающих запретное) грешников (пожирая лихву)» (сура «Корова», 276).

Также Всевышний сказал: «Аллах не любит всяких неверующих (разрешающих запретное) грешников (пожирая лихву)» (сура «Корова», 276).

В-пятых, вечное пребывание в аду».

Кроме того, Всевышний Аллах сказал: «О те, которые уверовали! Не пожирайте лихву в многократно умноженном размере» (сура «Семейство Имрана», 130). Этот аят был ниспослан в отношении ростовщичества, распространённого в доисламский период невежества, когда кредитор говорил: «Прибавь денег, и тогда я дам тебе отсрочку». Иногда это приводило к тому, что человек, будучи не в состоянии рассчитаться за ничтожную мелочь вовремя, становился, в конце концов, должным всё своё имущество.

Что касается Сунны, то сообщается от Абу Хурайры (да будет доволен им Аллах), что Пророк (мир ему и благословение Аллаха) сказал: «Избегайте (совершения) семи губительных (грехов)». (Люди) спросили: «О Посланник Аллаха, а что это (за грехи)?» Он сказал: «Поклонение другим наряду с Аллахом, колдовство, убийство человека, которого Аллах запретил убивать иначе как по праву, ростовщичество, поедание имущества сироты, отступление в день наступления и обвинение в прелюбодеянии целомудренных верующих женщин, даже не помышляющих о подобном». (Привели Аль-Бухари и Муслим).

(Привели Аль-Бухари и Муслим).

Кроме того, сообщается, что Джабир ибн Абдулла (да будет доволен Аллах ими обоими) сказал: «Посланник Аллаха (мир ему и благословение Аллаха) проклял пожирающего ростовщичество, того, кто кормит им, писца (,который записывает ростовщический договор) и двух свидетелей. И он сказал: «И все они равны»». (Эту версию привёл Муслим, передаваемую от Джабира (да будет доволен им Аллах), (1598), также привели Ат-Тирмизи, Ибн Маджа от Ибн Мас’уда (да будет доволен им Аллах), имам Ахмад от Али (да будет доволен им Аллах), однако, у Абу Дауда, Ан-Насаи, слово «свидетель» приводится в единственном числе).

Также мусульманские учёные единогласно сошлись на мнении, что ростовщичество запрещено.

После того, как верующий узнал всю опасность ростовщичества, он обязан знать о том, в чём заключается этот грех и каким образом он проявляется. Поэтому, передаётся от праведных предшественников нашей общины, что они предостерегали от занятия торговлей до тех пор, пока человек детально не изучит вопросы, связанные с ведением торгово-финансовых отношений, для того, чтобы не впасть в ростовщичество. Так сообщается, что Умар (да будет доволен им Аллах) говорил: «Пусть не торгует на наших рынках тот, кто не обладает правильным пониманием в религиозных вопросах (фикхом), в противном случае он станет есть из ростовщичества».

Так сообщается, что Умар (да будет доволен им Аллах) говорил: «Пусть не торгует на наших рынках тот, кто не обладает правильным пониманием в религиозных вопросах (фикхом), в противном случае он станет есть из ростовщичества».

Виды ростовщичества.

Тема ростовщичества считается одной из сложных. И поэтому существует разногласие среди учёных по многим аспектам этого вопроса, в том числе и по поводу вида ростовщичества, о запрете которого упоминается в Священном Коране в следующем аяте: «Аллах дозволил торговлю и запретил ростовщичество» (сура «Корова», 275).

Первое мнение. Некоторые учёные маликитского мазхаба, а также ханбалитские правоведы, считают, что под ростовщичеством, о котором упоминается в вышеприведённом аяте, подразумевается вид ростовщичества, известный во времена доисламского невежества, а именно, ростовщичество, связанное с долгами.

Второе мнение. Слово «риба», использованное в этом аяте включает в себя все виды ростовщичества, даже те, о которых не знали во времена доисламского невежества, и о запрете которых приводится в Сунне. Так считал Ибн Аль-Араби – один из учёных маликитского мазхаба.

Так считал Ибн Аль-Араби – один из учёных маликитского мазхаба.

Третье мнение. Учёные ханафитского мазхаба считали, что вышеприведённый аят обобщённый, и Сунна подробно разъяснила его.

Таким образом, несмотря на то, что вышеприведённый аят был ниспослан в отношении ростовщических видов сделок доисламского периода невежества, он также запрещает ростовщичество во всех его проявлениях.

Что же касается классификации ростовщичества, то учёные разделились в этом вопросе на две группы.

Первая группа. Подавляющее большинство учёных подразделяют ростовщичество на два вида:

1 — ростовщичество излишка;

2 — ростовщичество, связанное с отсрочкой.

Вторая группа. Некоторые учёные рассматривают ростовщичество шире и делят на два больших вида:

1 — Долговое ростовщичество (риба ад-дуюн), которое включает в себя: кредитное ростовщичество (риба аль-куруд), и ростовщичество, связанное с долговыми обязательствами в момент их погашения.

2 — Торговое ростовщичество, которое включает в себя ростовщичество излишка и ростовщичество, связанное с отсрочкой.

Между этими двумя видами ростовщичества существует разница. Во-первых, долговое ростовщичество запрещено непосредственно по своей сути, в то время, как торговое ростовщичество запрещено из-за того, что оно является причиной, приводящей к первому виду ростовщичества. Во-вторых, долговое ростовщичество может проявляться во всех предметах без исключения в отличие от торгового вида, ростовщичествов котором происходит только в определённых категориях имущества.

Более подробно о сути этих двух видов ростовщичества можно будет узнать в следующей статье.

[1] Имеется в виду, что надбавка обуславливается при подписании договора или при сделке.

[2] Имеется в виду, что надбавка не является возмещением за что-либо из того, что установлено в Шариате.

[3] Это определение дал Шамс аль-Аима Мухаммад ибн Ахмад Ас-Сарахси в своей книге «Аль-мабсут».

[4] «Аль-Ихтияр ли та’лиль аль-мухтар», Абдулла ибн Махмуд Аль-Мусыли Аль-Ханафи, 2/30.

[5] Об этом упомянули многие учёные по тафсиру, такие, как Ибн Джарир Ат-Табари в своём тафсире «Джами’ аль-байян фи та’уиль аль-Кур’ан», 7/204; Аль-Куртуби в своей книге «Аль-джами’ ли ахкам аль- Кур’ан», 4/202.

Марат Вахитов,

член Совета по исламскому праву ЦРИЭФ

Риба — недопустимое по исламу

Риба — в переводе с арабского буквально «прирост», «ростовщичество», «увеличение». Современная трактовка — сделка, дающая одной из сторон прибыль без затраты на ее получение какого-либо труда. Согласно шариату, это тяжкий грех.

Виды риба

Риба ан Насия — означает ростовщичество на ожидании. Такое ростовщичество возникает при неодновременном обмене равными количествами одного и того же товара, где используется разница между временем первой и второй поставки товара, без прибавления излишка.

Риба аль Фадл — ростовщичество, возникающее при обмене неравными количествами одного и того же вида товара одновременно, и поэтому может быть описано как ростовщичество на излишке.

Риба аль Кард, или Риба аль Дайн, — является комбинацией Риба ан Насия и Риба аль Фадл, поскольку в этом случае присутствуют оба возможных элемента риба: задержка во времени и прибавление излишка. Это комбинированная схема риба, которая является современной формой процентного кредита, где одна сторона — заемщик — должна заплатить другой — кредитору — излишек к основной сумме долга через определенное время в будущем.

Риба аль Бай — ростовщичество, возникающее при торговле, где могут одновременно присутствовать элементы Риба аль Фадл и Риба ан Насия. В процессе торговли риба (прирост) может возникнуть в случае неравного количества обмениваемых однородных товаров и неодновременного обмена. Иначе говоря, для избегания Риба аль Бай количество обмениваемых однородных товаров должно быть равным и обмен должен быть произведен одновременно. Например, если одни финики обмениваются на финики другого сорта или качества, количество фиников обоих сортов должно быть одинаковым и обмен должен быть совершен одновременно на условиях спот.

Например, если одни финики обмениваются на финики другого сорта или качества, количество фиников обоих сортов должно быть одинаковым и обмен должен быть совершен одновременно на условиях спот.

Предписание по запрету Риба аль Бай было установлено с целью поощрения торговли товарами за наличные деньги и препятствования распространению бартера в торговле (обмена товара на другой товар, исключая использование денег), так как продажа товаров за наличные дает возможность определить и продавцу, и покупателю более справедливую цену за товар, сравнивая ее с ценами других товаров, выраженными в деньгах. При бартерной же торговле всегда будет сложно применить сопоставимые цены для определения текущей рыночной цены обмениваемых товаров, и при бартере всегда будет существовать риск продажи товара за другой товар с применением риба, т.е. наличия излишка, несправедливой выгоды для одной из сторон при обмене товарами.

Для подтверждения нежелательности в исламе применения бартера в торговле можно привести достоверный хадис: «Абу Саид рассказывал, что Биляль принес пророку Мухаммаду превосходные финики и наш пророк спросил у него, каким образом он приобрел эти финики. Биляль ответил: “У меня было некоторое количество фиников низкого качества, и я продал два мешка таких фиников за один мешок фиников высшего качества”. На это пророк ответил: “Ах, это и есть самая сущность Риба, это и есть самая сущность Риба. Никогда не делай так, но если ты хочешь купить финики другого качества или сорта, продай свои финики за деньги отдельно и затем купи другие финики на эту выручку”» (Муслим).

Биляль ответил: “У меня было некоторое количество фиников низкого качества, и я продал два мешка таких фиников за один мешок фиников высшего качества”. На это пророк ответил: “Ах, это и есть самая сущность Риба, это и есть самая сущность Риба. Никогда не делай так, но если ты хочешь купить финики другого качества или сорта, продай свои финики за деньги отдельно и затем купи другие финики на эту выручку”» (Муслим).

Кораном разрешена торговля, но торговля честная. Ислам призывает своих последователей к бескорыстной помощи братьям по вере. Запретов на действия, приносящие пользу, нет. Но риба наносит вред занимающему и этим нарушает одну из главных заповедей. К тому же ростовщичество отдаляет людей друг от друга. Когда одному тяжко и некуда деваться, другой должен бы ему помочь без желания извлечь из ситуации выгоду. А выгода извлекается. Отказ от использования риба в коммерческой и финансовой деятельности имеет исключительную важность как базовый элемент устойчивости экономической модели отдельной страны и мировой финансовой системы в целом.

Считается ли это риба или нет?

Человек хочет занять деньги в банке (или у частного лица), но без процентов, потому что это риба (ростовщичество, лихва), а это харам — запретно. Но один из менеджеров банка говорит ему: если вы хотите избежать риба, вы можете занять у нас 1 миллион и через год вы вернете нам 2 миллиона: 1 миллион, который вы заняли у нас, и другой миллион, который мы возьмем на год так же, как и вы брали у нас на год. Через год вы сможете взять ваш миллион обратно. Как быть в данном вопросе? Считается ли это риба или нет?

В этом и заключается суть риба, и это недопустимо ни при каких обстоятельствах, потому что цель одалживания — это помощь мусульманам. Передается от Ибн Аббаса, что одалживание — это вид благотворительности.

Если банк одалживает вам 1 миллион на год и по истечении года вы возвращаете банку 1 миллион, который вы заняли, и еще 1 миллион, который они будут удерживать в течение года, то это запрещено по единогласному мнению мусульманских ученых.

Посланник Аллаха сказал: «Любой заем, который приносит выгоду, является ростовщичеством».

Вы должны вернуть банку только тот миллион, который заняли, и не давать им дополнительный миллион на год. Это недопустимо по исламу. Банк имеет право получить только те деньги, которые отдал, потому что Аллах говорит: «О те, которые уверовали! Бойтесь Аллаха и не берите оставшуюся часть лихвы, если только вы являетесь верующими. Но если вы не сделаете этого, то знайте, что Аллах и Его Посланник объявляют вам войну. А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо» (Корова 2:278-279).

Отсутствие справедливости в экономических отношениях между людьми неизбежно приводит к неудовлетворенности членов общества и социальной напряженности, которая может накалиться то чрезвычайно опасного уровня. Поэтому ислам уделяет огромное внимание этическим аспектам ведения бизнеса, и предписания для деловых и финансовых отношений направлены на устранение социальной несправедливости в человеческом обществе.

Riba Определение

Что такое риба?

Риба — это концепция в исламе, которая в широком смысле относится к концепции роста, увеличения или превышения, которая, в свою очередь, запрещает начисление процентов по ссудам или депозитам. Термин «риба» также примерно переводится как преследование незаконной, эксплуататорской выгоды, полученной в бизнесе или торговле в соответствии с исламским законодательством, сродни ростовщичеству.

Ключевые выводы

- В исламских финансах риба относится к процентам, взимаемым по ссудам или депозитам.

- Религиозная практика запрещает риба даже при низких процентных ставках как незаконное, неэтичное или ростовщическое.

- Исламский банкинг предоставил несколько обходных путей для проведения финансовых транзакций с начислением явных процентов.

Понимание Рибы

Риба — это концепция исламского банкинга, которая относится к начисленным процентам. Это также называется ростовщичеством или взиманием необоснованно высоких процентных ставок. По мнению большинства исламских юристов, существует еще одна форма риба, которая относится к одновременному обмену товарами неравного количества или качества.Однако здесь мы будем иметь в виду практику начисления процентов.

Риба запрещена шариатом по нескольким причинам. Он предназначен для обеспечения справедливости при обмене. Он предназначен для того, чтобы люди могли защитить свое богатство, сделав несправедливый и неравный обмен незаконным. Ислам направлен на поощрение благотворительности и помощи другим через доброту. Избавиться от эгоизма и эгоизма, которые могут вызвать социальную антипатию, недоверие и негодование. Объявляя риба незаконным, закон шариата создает возможности и условия, в которых людей поощряют к благотворительности — ссужая деньги без процентов.

Поскольку проценты не разрешены, Мурабаха, также называемая финансированием по принципу «затраты плюс», представляет собой исламскую структуру финансирования, в которой продавец и покупатель согласовывают стоимость и наценку актива. Разметка занимает интересное место. Таким образом, мурабаха не является процентной ссудой ( кард рибави, ), но является приемлемой формой продажи кредита в соответствии с исламским законодательством. Как и в случае с арендой с выкупом, покупатель не становится истинным владельцем до тех пор, пока ссуда не будет полностью выплачена.

Обоснование Riba

Это запрещено законом шариата (исламским религиозным законом), потому что считается эксплуататорским.Хотя мусульмане согласны с тем, что риба запрещена, существует много споров о том, что представляет собой риба, противоречит ли это законам шариата или только не поощряется, и должно ли оно наказываться людьми или Аллахом. В зависимости от толкования, риба может относиться только к чрезмерному интересу; однако для других вся концепция процента является риба и, следовательно, незаконна.

Например, несмотря на то, что существует широкий спектр интерпретаций того момента, когда проценты становятся эксплуататорскими, многие современные ученые считают, что проценты должны быть разрешены до величины инфляции, чтобы компенсировать кредиторам временную стоимость их денег, не создавая чрезмерная прибыль.Тем не менее, риба в значительной степени воспринималась как закон и легла в основу исламской банковской индустрии.

Мусульманский мир довольно долгое время боролся с риба религиозно, морально и юридически, и в конечном итоге экономическое давление действительно позволило ослабить религиозное и правовое регулирование, по крайней мере, на какое-то время. В своей книге «Джихад: путь политического ислама» Джайлс Кепель писал, что «поскольку современная экономика функционирует на основе процентных ставок и страхования как предварительных условий для продуктивных инвестиций, многие исламские юристы ломали голову, чтобы найти способы прибегнуть к ним, не показываясь на вид. нарушить правила, изложенные в Коране, «и» проблема вырисовывалась все больше, поскольку все больше и больше мусульманских государств входили в мировую экономику в 1960-х годах.«Это ослабление экономической политики продолжалось до 1970-х годов, когда был вновь введен в действие полный запрет на кредитование под проценты».

Риба Ростовщичество в исламе

Определение:

Слово, используемое для обозначения интереса в Коране, — это Ар-Риба , арабское слово, означающее «избыток». В шариате (исламском праве) это мера превышения в одном, когда две вещи обмениваются в рамках какой-то сделки; или в случае ссуды — увеличенная сумма ссуды на момент ее выплаты.

В исламе обращение с риба — один из главных грехов, за который Всевышний Аллах сурово наказывает. Всевышний Аллах говорит (что означает): « Те, кто потребляет проценты, не могут устоять [в День Воскресения], кроме как тот, кого сатана избивает до безумия. Это потому, что они говорят: «Торговля [просто] похожа на проценты». Но Аллах разрешил торговлю и запретил проценты, поэтому тот, кто получил наставление от своего Господа и отказывается, может иметь то, что было в прошлом, и его дело остается с Аллахом.Но всякий, кто возвращается [к процентам или ростовщичеству] — это товарищи Огня; они останутся там. Аллах уничтожает проценты и дает прирост на благотворительность. А Аллах не любит каждого грешного неверующего. Воистину, те, кто веруют и делают праведные дела, устанавливают молитву и дают закят, получат свою награду от своего Господа, и не будет страха о них, и они не будут горевать. О вы, которые уверовали, бойтесь Аллаха и откажитесь от того, что осталось [из-за вас] интереса, если вы должны быть верующими.А если вы этого не сделаете, то узнайте о войне [против вас] от Аллаха и Его Посланника. Но если вы покаетесь, у вас может быть свой принципал — [таким образом] вы не делаете ничего плохого, и вы не обижены ». [Коран 2: 275-279]

Абдулла ибн Масуд, да будет доволен им Аллах, сообщил: «Посланник Аллаха проклял того, кто принимает ростовщичество, и того, кто его платит». [Муслим] Хадис (повествование) Ат-Тирмифи добавляет: «И тот, кто записывает это, и два человека, которые являются свидетелями этого.’Обе стороны, начисляющая проценты и выплачивающая их, в равной степени виновны в ростовщичестве. Этот хадис подчеркивает интенсивность незаконности ростовщичества или того, что в наши дни называют процентами, о чем можно судить по тому факту, что не только тот, кто взимает плату, и тот, кто ее платит, проклят, но даже те, кто пишет документы и свидетельские показания о сделке не признаются, хотя последние два не принимают активного участия в сделке.Они были осуждены за простое сотрудничество в интересующем нас вопросе. Таким образом, мы узнаем, что даже сотрудничество в сделке, в которой участвуют проценты, является приглашением к Проклятию и Гневу Аллаха.

Причина такой строгости в интересующем нас вопросе заключается в том, что ислам хочет создать общество, основанное на братстве, сочувствии, самоотверженности и самопожертвовании. Если кому-то нужны деньги, богатый должен удовлетворить его потребности ради Аллаха или дать ему ссуду без процентов.В отличие от исламской системы, эта система интересов основана на эгоизме, эксплуатации и подавлении.

В обществах, движимых интересами, состоятельные люди не склонны сотрудничать с нуждающимися ради Аллаха. Все, что их волнует, — это собственные интересы. Их вожделение и жадность не уменьшаются ни в малейшей мере даже после того, как высосана последняя капля крови бедных. Это причина, по которой ислам запретил проценты любого рода и считал их незаконными, независимо от того, используется ли ссуда для личных нужд или для коммерческих нужд.

Некоторые люди говорят, что в то время (пришествие ислама) в Аравии не существовало практики коммерческих займов, и люди занимали деньги только для своих личных нужд. На основании этого заявления они говорят, что интерес, запрещенный исламом, относится к последней форме. По этой причине они считают, что проценты, взимаемые по ссуде, взятой для промышленности и торговли, являются законными. Они утверждают, что, поскольку заемщики в промышленном и коммерческом секторах получают огромные прибыли от таких ссуд, как становится незаконным, если они платят кредитору небольшую фиксированную сумму в год? По их мнению, это право кредитора на выплату ему денег за его состояние.

Но такие аргументы совершенно неверны по двум основным причинам:

Во-первых, предположение об отсутствии практики коммерческих займов в Аравии является безосновательным. Коммерческие кредиты, безусловно, были в моде в арабском обществе, и нет смысла обсуждать этот факт.

Во-вторых, никто не может с уверенностью сказать, что сумма, вложенная человеком в бизнес, обязательно принесет прибыль, потому что мы каждый день видим, что иногда огромные инвестиции, сделанные в бизнес и промышленность, приводят к колоссальным убыткам, но кредитное агентство не беспокоит об этом вообще и он взыскивает с заемщика каждую копейку его ссуды и процентов.

Если предположить, что убытков нет, то даже тогда проценты по кредиту существенно способствуют росту цен на товары. Какие бы проценты промышленник ни платил по ссуде, они прибавляются к стоимости его товаров, что в конечном итоге увеличивает их цену и, в свою очередь, отрицательно сказывается на покупательной способности потребителей — масс. Это причина, по которой ислам закрыл этот крупнейший источник эксплуатации, подавления и тирании, объявив любые интересы незаконными. Ростовщичество бывает двух видов:

Во-первых, Риба аль-Фадль : брать больше в обмен на один товар в случае обмена двух одинаковых товаров.

Второй, Риба Ан-Наси’а : Чтобы получить больший доход от одной вещи при обмене двух идентичных вещей. Но в этом случае по прошествии определенного периода времени сказывается большая доходность.

В исламской юриспруденции активы бывают двух типов. Один тип относится к товарам, а другой — к способу ценообразования при обмене товаров, называемому таман (цена).Тогда у каждого типа есть класс разновидностей. Например, продовольственное зерно является одним из видов активов, а рис, пшеница и т. Д. — его разновидностями. Точно так же серебро, золото и т. Д. Являются разновидностями активов второго типа. Монеты, денежные знаки, акции компаний и т. Д. Также могут считаться разновидностями этого типа в современной жизни.Эти два типа активов имеют четыре разновидности:

1. Товары, продаваемые на вес.

2. Товары, продаваемые по мере.

3. Товары, которые можно хранить.

4. Товары, которые используются как Thaman при купле-продаже.

Во всех подобных случаях положение процентных и беспроцентных вещей будет таким, как указано в:

1. Когда товары, подлежащие обмену, относятся к одному «типу» и «разновидности», любое их увеличение или уменьшение будет быть незаконными, так как будет их продажа в кредит; например, обмен пшеницы на пшеницу и риса на рис. Важно, чтобы эти вещи были одинаковыми по размеру и / или весу и действительно находились в собственности.

2. Если две вещи, подлежащие обмену, относятся к одному «типу», но разной «разновидности», любое их увеличение или уменьшение допустимо. Однако их продажа в кредит является незаконной. Например, обмен одного килограмма серебра на два грамма золота, или обмен одного килограмма ячменя на полкилограмма пшеницы, или обмен одного динара на четыре риала. Если такая сделка будет заключаться на кассовой основе, это будет справедливо, но кредит в этом случае неверен.

3. Если две вещи, подлежащие обмену, не относятся к одному и тому же «типу», а также различаются по «разновидности», то любое их увеличение или уменьшение допустимо, и их продажа в кредит также разрешена.Например, обмен одного килограмма пшеницы на грамм золота, сделка одного килограмма фиников с десятью тола (около 116 граммов) серебра. Допускается их любое увеличение или уменьшение, равно как и их продажа в кредит

.В заключение, мы, мусульмане, должны бороться за понимание истины в Коране и Сунне (повествованиях Пророка), особенно в том, что касается запрета ростовщичества, и быть верными ему, независимо от того, какую цену мы можем заплатить. платить, чтобы получить Удовольствие Аллаха и избежать Его невыносимого наказания.

Коммерческий интерес и ростовщичество — IslamicMarkets.com

В 17 веке после создания банковской системы возникли два новых технических термина процента, а именно:

- Tijarti Sood (Коммерческий процент): проценты, выплачиваемые по ссуде, взятой для производственных и прибыльных целей.

- Sarfi Sood (Ростовщичество): проценты по ссуде, взятой для личных нужд и расходов.

Предпосылки

Современная банковская система, давшая интересам моральную и юридическую лицензию, является основой господствующего капитализма.

Когда мусульманские страны стали подчиняться западу в своей экономической сфере, некоторые прозападные мусульмане в 19 веке, с одной стороны, увидели растущий прогресс Запада в торговле и промышленности, а с другой стороны, увидели разрушительное экономическое положение своих собратьев-мусульман. состояния. Они также осознали тот факт, что банковское дело неизбежно в сфере торговли и промышленности не только на национальном, но и на международном уровне. Это побудило их заявить, что харамом (незаконным) является только ростовщичество, но не коммерческий интерес, потому что запрет на коммерческий интерес создаст неразрешимые проблемы на их пути к индустриализации и экономическому прогрессу.Они только включили ростовщичество в термин «риба», как категорически запрещенный в Коране и сунне, и освободили от него коммерческий интерес, назвав его полностью отличным от западной концепции процента. Таким образом, был сделан вывод, что запрет на риба ограничивался ростовщичеством, в то время как коммерческий интерес был совершенно исламским.

Есть две точки зрения по этому поводу. Подробный анализ их аргументов приведен ниже:

- Первая школа: Эта школа представляет два аргумента в поддержку своей точки зрения о том, что в исламе запрещено только ростовщичество (не коммерческий интерес):

Аргумент 1

«Риба, практикуемая во времена Пророка, была только ростовщичеством»

Встречный аргумент

Это утверждение безосновательно, поскольку ислам, запрещая что-либо, запрещает не только одну из преобладающих форм, но и все формы, которые могут возникнуть. в будущем.Измененное состояние не меняет правила, например. Коран запрещает следующее:

- а) Ликер (Хамар): Во времена Пророка его форма и способ производства полностью отличались от нынешних, но постановление остается неизменным, даже несмотря на то, что форма изменилась.

- b) Свинина (Khinzeer): Независимо от того, насколько чистым может быть нынешнее разведение свиней на высококлассных фермах, свинина останется запрещенной и не может считаться халяльной (законной).

- c) Коррупция / Безнравственность (Аль-Фахша): Хотя со времен Коранических откровений, запрещающих это зло, было разработано множество изощренных способов борьбы с этим злом, правление остается навсегда.

То же самое относится к процентам и азартным играм. Утверждение, что во времена Пророка оно было в другой форме, не меняет его правления. Он остается неизменным, как и в случае с Хамаром, Хинзиром и Аль-Фахшей.

Аргумент 2

«Коммерческий интерес не существовал во дни Пророка»

Встречный аргумент

Это утверждение также неверно.Если взглянуть на исламскую и доисламскую историю Аравии, станет очевидно, что процентные ставки в то время не ограничивались ростовщичеством, а ссуды предоставлялись для коммерческих и прибыльных целей. Процитируем несколько примеров:

- а) «Племя Умро бин Аамира раньше проявляло интерес к племени Мугайра. С приходом ислама Мугаира проявляла большой интерес к Умро бин Аамиру ». В этом повествовании были указаны заинтересованные сделки между двумя племенами Аравии, которые фактически действовали как торговые компании; оба племени были очень богатыми.Могло ли быть так, что 2 богатых племени торговали процентами только для личных нужд и расходов? Интерес был просто коммерческим!

- б) История города Таиф говорит нам, что он был вторым после Мекки в торговле (их основными экспортными товарами были спиртные напитки, изюм, смородина, пшеница, дерево и т. Д.) И промышленности (основными из которых были кожа и крашение) . Племя «Сакиф» (еврейское племя) ссудило деньги под проценты не только уроженцам Таифа, но и деловому сообществу Мекки, например.племя Mughairah, которое было их постоянным клиентом. Это продвижение, которое ограничивалось не только наличными деньгами, но и товарами, между богатыми племенами Таифа и Мекки, которые обычно были торговцами и бизнесменами, было только для их коммерческих целей, а не для их потребления и личных нужд. Одним из способов получения процентов было удвоение основной суммы плюс проценты в случае неуплаты ссуды, и эта практика применялась как к наличным, так и к товарам. Они к этому привыкли.

Во время подписания мирного договора с народом Таифа Пророк выдвинул следующие условия: i) Полное прекращение операций, основанных на процентах. ii) отказ от причитающихся им процентов.

- c) Практика совершения двух торговых поездок, одна в Йемен зимой, а другая в Сирию летом, была начата племенем курайшитов из Мекки. Эти поездки оказались очень прибыльными, особенно с учетом того, что курайшиты, будучи хранителями Каабы, пользовались уважением, получали особые уступки и защищали во время перевозки, что было необходимо в то время.Таким образом, бизнес и торговля стали их единственными средствами к существованию. Инвестиции стали обычным делом, в котором также приняли участие женщины, и их обращение процветало и увеличивалось. Имея это в виду, можно легко представить себе, что город Мекка более или менее стал расчетной палатой или банковским городом и привык к связанным с ними удобствам. Было естественно, что интерес был одним из них. Поскольку они выдавали наличные в коммерческих целях и взимали сложные проценты в случае невыполнения обязательств торговцами, и получение процентов было их торговлей, они утверждали, когда Коран объявил проценты харамом (незаконными), что сделка с займами на основе процентов является разновидностью торговля, в которой можно получить доход на капитал, как в случае ренты, полученной от активов.Они не могли отличить излишек в виде прибыли во время сделки от излишка в виде процентов во время погашения ссуды.

- г) Таким образом, в доисламские дни мы видим, что Сиедна Аббас бин Абдул Мутталиб и Сиедна Халид бин Валид сформировали компанию с совместным капиталом, основным бизнесом которой было получение денежных средств под проценты. Точно так же Седна Усман была одним из богатых бизнесменов, которые ссужали деньги под проценты. Было много других трейдеров, которые постоянно занимались интересами, расширяя сеть транзакций, основанных на процентах.

- д) То, как действовал Седна Зубайр бин Аввам, который был известен своей надежностью, был очень похож на современную банковскую систему. Люди обычно вкладывали ему свой капитал в качестве аманы (доверие или безопасность). Однако Сиедна Зубайр давал понять вкладчикам, что он примет вклады как «ссуду», а не как «обеспечение» (Аманах). Потому что он знал, что он не будет нести полную ответственность по шариату в случае уничтожения этих аманахов, но в случае использования их в качестве ссуды, он будет полностью обязан вернуть их.Он боялся, что в случае потери депонированной суммы его имидж как надежного смотрителя будет поврежден. Поэтому он использовал термин «ссуда» для таких вкладов, чтобы гарантировать гарантированный платеж, чтобы он пользовался всеобщим доверием к нему. Еще одна причина использования слова «ссуда» заключалась в легализации торговли и получения прибыли от таких депозитов. Потому что, если он получил эти депозиты в качестве аманы, он не мог бы использовать их для своего бизнеса, поскольку в шариате запрещено использовать аманах. Это ясно показывает, что в те времена заимствования использовались не только для потребления, но и для коммерческих целей.Саедна Зубайр перед смертью оставил завещание своему сыну Саедне Абдулле бин Зубайр продать свою собственность для погашения ссуды, если потребуется. Общая сумма, рассчитанная после его смерти для выплаты его сыном, составила 22 лака. Очевидно, что такой богатый сахаб, как Сиедна Зубайр, не задолжал эту ссуду в 22 лака ни по какой нужде; скорее это было вложение ценных бумаг, обращавшихся в торговле.

Другой ясный аргумент

Сайедна Абу Хурайра передал, что Пророк сказал: «Тот, кто не оставит Мохабару, будет пойман в войне против Аллаха и Его Пророка.В этом повествовании Пророк объявил Мохабару незаконным, как риба, и объявил войну тем, кто занимается этим, как риба.

Что такое Мохабара?

Фактически, это раздел урожая по соглашению между землевладельцем и земледельцем, при котором землевладелец передает свою землю культиватору для выращивания, чтобы получить заранее согласованное количество урожая, независимо от того, высокое или низкое производство. Например, «А» сдает свою землю «Б» для выращивания при условии, что он получит заранее определенную долю от каждой культуры, например.5 курганов. Такая сделка называется Мохабара.

Пророк называл Мохабару формой риба. Теперь следует подумать, называл ли он ростовщичество формой риба или коммерческим интересом. Это похоже на коммерческий интерес, поскольку и Мохабара, и коммерческий интерес используются для продуктивного бизнеса. В то время как в случае ростовщичества заемщик использует ссуду в личных целях, а не в производственных целях.

Подводя итог, Пророк включил Мохабару в риба, что не имеет ничего общего с ростовщичеством, а скорее с коммерческими интересами.Доказан тот факт, что во времена Пророка торговля в коммерческих интересах была обычным явлением, а также то, что эта форма запрещена.

- Вторая школа:

Эта группа представляет два аргумента, оправдывающих свою точку зрения, которые упомянуты ниже:

Аргумент 1

Фактор, ведущий к запрету Riba (процент), заключается в том, что если заемщик сталкивается с В случае убытка он все равно должен выплатить сумму, превышающую основную сумму, что в основном является эксплуатацией его потребности, в то время как кредитор, с другой стороны, получает увеличение своего избыточного капитала без каких-либо усилий, что является несправедливым.Но этот фактор не входит в коммерческий интерес, поскольку прибыль получают как заемщик, так и кредитор; заемщику на сумму, которую он направил в оборот, и кредитору в виде процентов сверх его основной суммы. Поэтому никто не сталкивается с несправедливостью или несправедливостью в этой сделке.