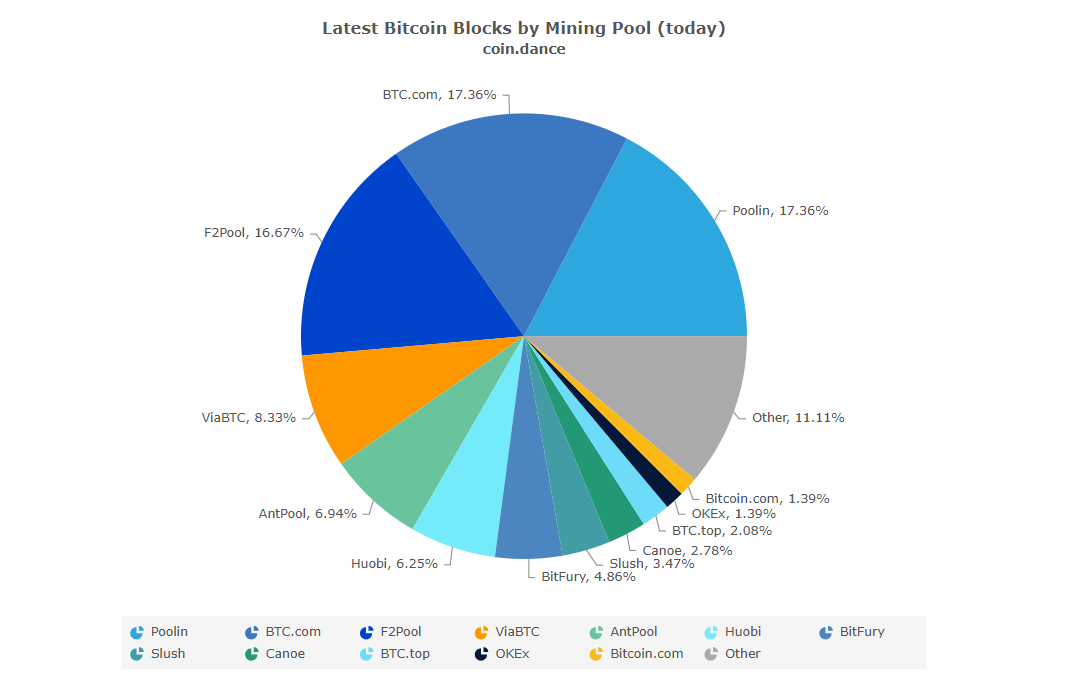

Курс криптовалют — онлайн график в реальном времени к рублю/доллару

Главная | Курс криптовалют в реальном времени1

Bitcoin

btc

2

Ethereum

eth

Tether

usdt

4

ada

5

XRP

xrp

Polkadot

dot

7

bnb

8

Litecoin

ltc

Chainlink

link

10

doge

11

Stellar

xlm

Bitcoin Cash

bch

13

USD Coin

usdc

14

Aave

aave

Uniswap

uni

16

wbtc

17

Bitcoin SV

bsv

EOS

eos

19

Cosmos

20

Synthetix Network Token

snx

Monero

xmr

22

NEM

xem

23

TRON

trx

24

Tezos

xtz

25

Theta Network

theta

26

Elrond

egld

27

Maker

mkr

28

cETH

ceth

29

Celsius Network

cel

30

Compound

comp

31

VeChain

vet

32

Dai

dai

33

Avalanche

AVAX

34

Solana

sol

35

Huobi Token

ht

36

NEO

neo

37

OKB

okb

38

Sushi

sushi

39

UMA

uma

40

Binance USD

busd

41

IOTA

miota

42

Crypto. com Coin

com Coin

cro

43

cDAI

cdai

44

Terra

luna

45

LEO Token

leo

46

cUSDC

cusdc

47

FTX Token

ftt

48

Filecoin

fil

49

Dash

dash

50

The Graph

grt

Загрузить еще

| 1 | Bitcoin BTC | $50.4 млрд | 18.6 млн | -0.01% | -4.61% | ||||||||||||

| 2 | Ethereum ETH | $180,946,255,345 | $32.5 млрд | 114.3 млн | 0.02% | -7.44% | |||||||||||

| 3 | Tether USDT | $20,398,668,631 | $121. | 20.4 млрд | -0.28% | -0.25% | |||||||||||

| 4 | XRP XRP | $18,051,456,918 | $5.2 млрд | 42.9 млрд | 1.12% | -6.22% | |||||||||||

| 5 | Polkadot DOT | $17,539,509,090 | $1.8 млрд | 897. 7 млн 7 млн | 0.24% | -5.12% | |||||||||||

| 6 | Cardano ADA | $16,178,537,836 | $8.1 млрд | 25.9 млрд | 0.38% | 1.74% | |||||||||||

| 7 | Binance Coin BNB | $10,662,099,320 | $1.5 млрд | 155.5 млн | 1.44% | -3.32% | |||||||||||

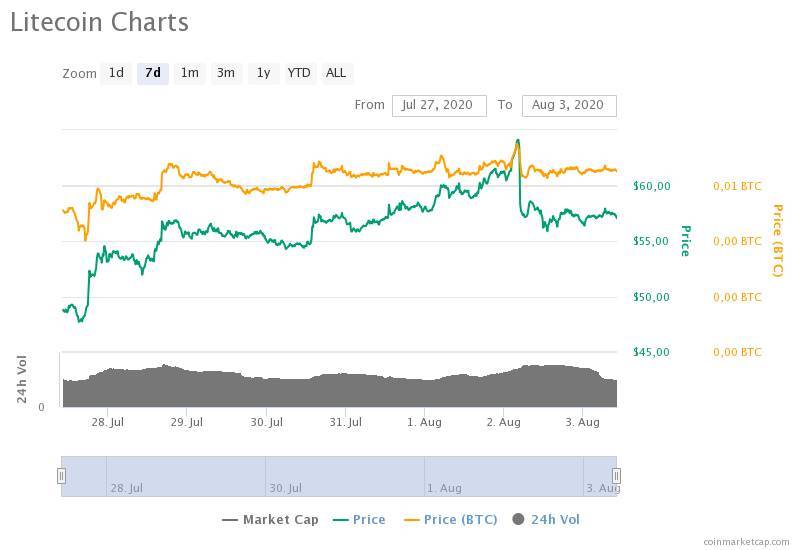

| 8 | Litecoin LTC | $5.9 млрд | 66.8 млн | 0.68% | -4.95% | ||||||||||||

| 9 | Dogecoin DOGE | $9,087,918,770 | $10.4 млрд | 127.9 млрд | -4.30% | 33.53% | |||||||||||

| 10 | ChainLink LINK | $8,490,933,771 | $1. | 350 млн | -0.51% | -5.27% | |||||||||||

| 11 | Stellar XLM | $8,440,685,212 | $4.4 млрд | 22.1 млрд | 0.16% | 8.47% | |||||||||||

| 12 | Bitcoin Cash BCH | $8,263,092,151 | $3.4 млрд | 18. 6 млн 6 млн | -0.35% | -4.71% | |||||||||||

| 13 | Uniswap UNI | $5,209,414,652 | $1.4 млрд | 285.2 млн | 0.29% | -8.06% | |||||||||||

| 14 | Aave AAVE | $4,958,843,233 | $1.3 млрд | 11.2 млн | -0.65% | -9.21% | |||||||||||

| 15 | Wrapped Bitcoin WBTC | $8 млрд | 121.8 тыс. | 0.03% | -4.55% | ||||||||||||

| 16 | Bitcoin SV BCHSV | $3,430,591,953 | $671.4 млн | 18.6 млн | -0.35% | -2.69% | |||||||||||

| 17 | EOS EOS | $3,143,970,181 | $4.7 млрд | 929 млн | 0. | 4.18% | |||||||||||

| 18 | Monero XMR | $2,573,188,956 | $468.6 млн | 17.2 млн | 0.32% | -2.83% | |||||||||||

| 19 | NEM NEM | $2,556,054,288 | $120.8 млн | 9 млрд | 0.55% | 1.28% | |||||||||||

| 20 | Cosmos ATOM | $1.2 млрд | 190.7 млн | -0.30% | 6.06% | ||||||||||||

| 21 | Synthetix Network Token SNX | $2,428,077,204 | $380.5 млн | 126 млн | -1.03% | -8.53% | |||||||||||

| 22 | Maker MKR | $2,396,912,117 | $262 млн | 1000 тыс. | -1.36% | -10.14% | |||||||||||

| 23 | TRON TRX | $2,338,588,936 | $1.4 млрд | 66.7 млрд | -0.75% | -1.28% | |||||||||||

| 24 | Tezos XTZ | $2,140,454,989 | $408.9 млн | 660.4 млн | 0.65% | 0.89% | |||||||||||

| 25 | Compound COMP | $170.7 млн | 4.4 млн | 0.89% | -8.14% | ||||||||||||

| 26 | Elrond eGold EGLD | $1,741,896,926 | $378.5 млн | 13.5 млн | -1.06% | 32.30% | |||||||||||

| 27 | Neo NEO | $1,713,653,889 | $659.4 млн | 70. 5 млн 5 млн | 0.09% | -2.87% | |||||||||||

| 28 | Sushi SUSHI | $1,604,948,863 | $619 млн | 125.1 млн | 1.10% | -11.37% | |||||||||||

| 29 | Theta Token THETA | $1,595,472,025 | $97.6 млн | 706.5 млн | 0.16% | -2.79% | |||||||||||

| 30 | VeChain VET | $344.4 млн | 55.5 млрд | 0.05% | -7.86% | ||||||||||||

| 31 | IOTA IOTA | $1,540,137,407 | $109.5 млн | 2.8 млрд | 1.54% | -1.68% | |||||||||||

| 32 | UMA UMA | $1,453,812,027 | $196 млн | 50. 8 млн 8 млн | 2.05% | -6.33% | |||||||||||

| 33 | Dash DASH | $1,163,280,795 | $926.6 млн | 9.9 млн | 0.07% | -3.92% | |||||||||||

| 34 | Filecoin FIL | $1,059,404,636 | $175.6 млн | 44.2 млн | -0.24% | -0.98% | |||||||||||

| 35 | Zcash ZEC | $852.9 млн | 10.9 млн | -0.01% | -3.75% | ||||||||||||

| 36 | Decred DCR | $1,008,524,904 | $28.7 млн | 12.5 млн | -0.32% | -12.16% | |||||||||||

| 37 | Revain REV | $989,109,630 | $5.1 млн | 85. 1 млрд 1 млрд | -0.12% | -0.13% | |||||||||||

| 38 | Kusama KSM | $979,580,574 | $161.9 млн | 9 млн | -0.17% | -5.84% | |||||||||||

| 39 | Ethereum Classic ETC | $928,436,454 | $1.1 млрд | 113 млн | 0.58% | -7.92% | |||||||||||

| 40 | yearn. finance YFI finance YFI | $908,972,087 | $23.5 млрд | 29.9 тыс. | -0.78% | -5.90% | |||||||||||

| 41 | Zilliqa ZIL | $863,709,091 | $118.6 млн | 11.5 млрд | -0.42% | -4.87% | |||||||||||

| 42 | 0x ZRX | $441.2 млн | 600.5 млн | 4.97% | -5.33% | ||||||||||||

| 43 | Nexo NEXO | $834,100,501 | $17.7 млн | 560 млн | 3.04% | 7.59% | |||||||||||

| 44 | Waves WAVES | $806,310,041 | $133.5 млн | 100 млн | 0. | -1.69% | |||||||||||

| 45 | OmiseGO OMG | $638,392,534 | $571.5 млн | 140.2 млн | 0.98% | -9.14% | |||||||||||

| 46 | Crypto.com Chain CRO | $602,953,081 | $43.3 млн | 9.3 млрд | 0.15% | -5.66% | |||||||||||

| 47 | Insight Chain INB | $2.6 млн | 349.9 млн | 0.09% | -1.92% | ||||||||||||

| 48 | Loopring LRC | $547,233,997 | $134 млн | 898.3 млн | -0.80% | -9.65% | |||||||||||

| 49 | Basic Attention Token BAT | $495,919,315 | $361. | 1.3 млрд | 0.26% | 9.35% | |||||||||||

| 50 | SwissBorg CHSB | $495,264,695 | $7 млн | 575.8 млн | -1.85% | 2.53% | |||||||||||

| 51 | Digibyte DGB | $494,782,967 | $30.3 млн | 14 млрд | 0. | -5.84% | |||||||||||

| 52 | Nano NANO | $474,655,864 | $59.5 млн | 133.2 млн | 0.39% | -1.77% | |||||||||||

| 53 | Quant QNT | $459,636,675 | $10 млн | 12.1 млн | -0.24% | -4.18% | |||||||||||

| 54 | Republic Protocol REN | $135.4 млн | 588.3 млн | 1.79% | -4.96% | ||||||||||||

| 55 | Huobi Token HT | $447,540,205 | $507.4 млн | 50 млн | 0.03% | 5.87% | |||||||||||

| 56 | USD Coin USDC | $434,682,522 | $13.8 млрд | 435 млн | -0. | -0.02% | |||||||||||

| 57 | Qtum QTUM | $401,019,363 | $689 млн | 96 млн | 0.40% | -3.98% | |||||||||||

| 58 | ICON ICX | $395,832,293 | $167.7 млн | 490.5 млн | -0.58% | 1.44% | |||||||||||

| 59 | Alpha Finance ALPHA | $108.3 млн | 174.1 млн | 1.12% | -16.36% | ||||||||||||

| 60 | Ontology ONT | $353,243,133 | $404.7 млн | 533.5 млн | 0.61% | -0.41% | |||||||||||

| 61 | Siacoin SC | $340,727,988 | $34.3 млн | 41. 8 млрд 8 млрд | -1.21% | -3.68% | |||||||||||

| 62 | Ampleforth AMPL | $306,548,659 | $10.9 млн | 231.3 млн | 0.40% | -15.11% | |||||||||||

| 63 | Enjin Coin ENJ | $293,911,634 | $28.3 млн | 776.3 млн | -0.23% | -5.38% | |||||||||||

| 64 | Kyber Network KNC | $126.9 млн | 167.9 млн | -1.05% | -9.85% | ||||||||||||

| 65 | Verge XVG | $271,659,670 | $34.1 млн | 16.4 млрд | 0.06% | 0.77% | |||||||||||

| 66 | Decentraland MANA | $249,868,923 | $279. | 1.1 млрд | -1.03% | 3.29% | |||||||||||

| 67 | FunFair FUN | $245,759,709 | $10.2 млн | 6.5 млрд | 0.53% | -4.21% | |||||||||||

| 68 | Ethos ETHOS | $236,071,807 | $12.7 млн | 97.6 млн | 4. | -1.12% | |||||||||||

| 69 | Horizen ZEN | $235,879,992 | $25.1 млн | 7.2 млн | -1.30% | -10.85% | |||||||||||

| 70 | Fantom FTM | $234,865,325 | $64.1 млн | 1.8 млрд | 1.42% | -9.05% | |||||||||||

| 71 | Augur REP | $40.8 млн | 11 млн | 0.31% | -3.44% | ||||||||||||

| 72 | Status Network Token SNT | $223,498,196 | $21.3 млн | 3.5 млрд | 0.57% | 2.47% | |||||||||||

| 73 | IOStoken IOST | $220,759,858 | $204.9 млн | 12 млрд | 0. | -8.19% | |||||||||||

| 74 | Algorand ALGO | $219,543,318 | $581.3 млн | 259.3 млн | 2.49% | 0.85% | |||||||||||

| 75 | Bitcoin Gold BTG | $207,109,969 | $20.1 млн | 17.2 млн | 1.27% | -5.90% | |||||||||||

| 76 | Paxos Standard Token PAX | $121.7 млн | 194.4 млн | -0.01% | -0.04% | ||||||||||||

| 77 | TrueUSD TUSD | $193,441,035 | $127.5 млн | 195.5 млн | -0.01% | -1.65% | |||||||||||

| 78 | Ocean Protocol OCEAN | $192,298,398 | $51. | 280.7 млн | 1.46% | -6.98% | |||||||||||

| 79 | Lisk LSK | $184,946,353 | $21.9 млн | 119.6 млн | -0.11% | -4.34% | |||||||||||

| 80 | MX Token MX | $162,763,050 | $59.6 млн | 270 млн | 0. | 16.56% | |||||||||||

| 81 | HUSD HUSD | $157,134,751 | $132.7 млн | 157.6 млн | 0.00% | -0.50% | |||||||||||

| 82 | Reserve Rights RSR | $156,669,428 | $38.8 млн | 4.2 млрд | 0.09% | -9.74% | |||||||||||

| 83 | Aragon ANT | $57.7 млн | 30 млн | 0.23% | -6.57% | ||||||||||||

| 84 | Injective Protocol INJ | $148,674,626 | $12.8 млн | 13.5 млн | 2.02% | -5.78% | |||||||||||

| 85 | Bancor BNT | $148,298,722 | $117.8 млн | 62. 8 млн 8 млн | 0.07% | -5.75% | |||||||||||

| 86 | KuCoin Shares KCS | $146,917,814 | $14 млн | 88.7 млн | 0.49% | -2.22% | |||||||||||

| 87 | ABBC Coin ABBC | $145,352,886 | $31.8 млн | 843.4 млн | -0.27% | -4.24% | |||||||||||

| 88 | PancakeSwap CAKE | $26.2 млн | 44.4 млн | 2.68% | 3.87% | ||||||||||||

| 89 | Mainframe MFT | $140,301,792 | $54.6 млн | 8.6 млрд | 0.85% | -9.68% | |||||||||||

| 90 | Serum SRM | $138,492,786 | $79.7 млн | 50 млн | -0. | -6.52% | |||||||||||

| 91 | Theta Fuel TFUEL | $134,646,198 | $4.2 млн | 3.8 млрд | 1.09% | 2.43% | |||||||||||

| 92 | Matic Network MATIC | $133,779,999 | $131.7 млн | 2.2 млрд | -3.79% | 15.92% | |||||||||||

| 93 | Bitcoin Diamond BCD | $6.2 млн | 186.5 млн | 0.14% | -4.52% | ||||||||||||

| 94 | UTRUST UTK | $131,449,262 | $10.3 млн | 450 млн | 0.55% | 1.18% | |||||||||||

| 95 | Ravencoin RVN | $129,826,347 | $54.7 млн | 4. 3 млрд 3 млрд | 1.54% | 4.13% | |||||||||||

| 96 | OKB OKB | $125,888,220 | $177.4 млн | 20 млн | -2.38% | -4.37% | |||||||||||

| 97 | Pundi X NPXS | $121,872,190 | $20 млн | 235.2 млрд | 0.44% | 10.02% | |||||||||||

| 98 | iExec RLC RLC | $8.8 млн | 80.1 млн | -0.27% | -6.01% | ||||||||||||

| 99 | district0x DNT | $113,456,664 | $77.6 млн | 600 млн | 0.78% | -14.19% | |||||||||||

| 100 | BitShares BTS | $112,958,594 | $22.1 млн | 2. 7 млрд 7 млрд | 0.30% | -5.47% |

44″>$712,780,999,758

44″>$712,780,999,758 5 млрд

5 млрд 901″>$10,061,348,718

901″>$10,061,348,718 2 млрд

2 млрд 5551″>$4,672,745,660

5551″>$4,672,745,660 2537″>$2,465,083,085

2537″>$2,465,083,085 0108″>$1,960,224,173

0108″>$1,960,224,173 0539″>$1,563,877,211

0539″>$1,563,877,211 7806″>$1,014,667,540

7806″>$1,014,667,540 95215″>$843,507,747

95215″>$843,507,747 57%

57% 3674″>$555,155,606

3674″>$555,155,606 3 млн

3 млн 48%

48% 82862″>$454,346,945

82862″>$454,346,945 04%

04% 62696″>$379,119,944

62696″>$379,119,944 73494″>$283,288,955

73494″>$283,288,955 2 млн

2 млн 69%

69% 0325″>$232,202,693

0325″>$232,202,693 18%

18% 94393″>$194,102,546

94393″>$194,102,546 1 млн

1 млн 37%

37% 18175″>$152,441,471

18175″>$152,441,471 3565″>$140,538,129

3565″>$140,538,129 93%

93% 52774″>$132,766,859

52774″>$132,766,859 19583″>$116,160,746

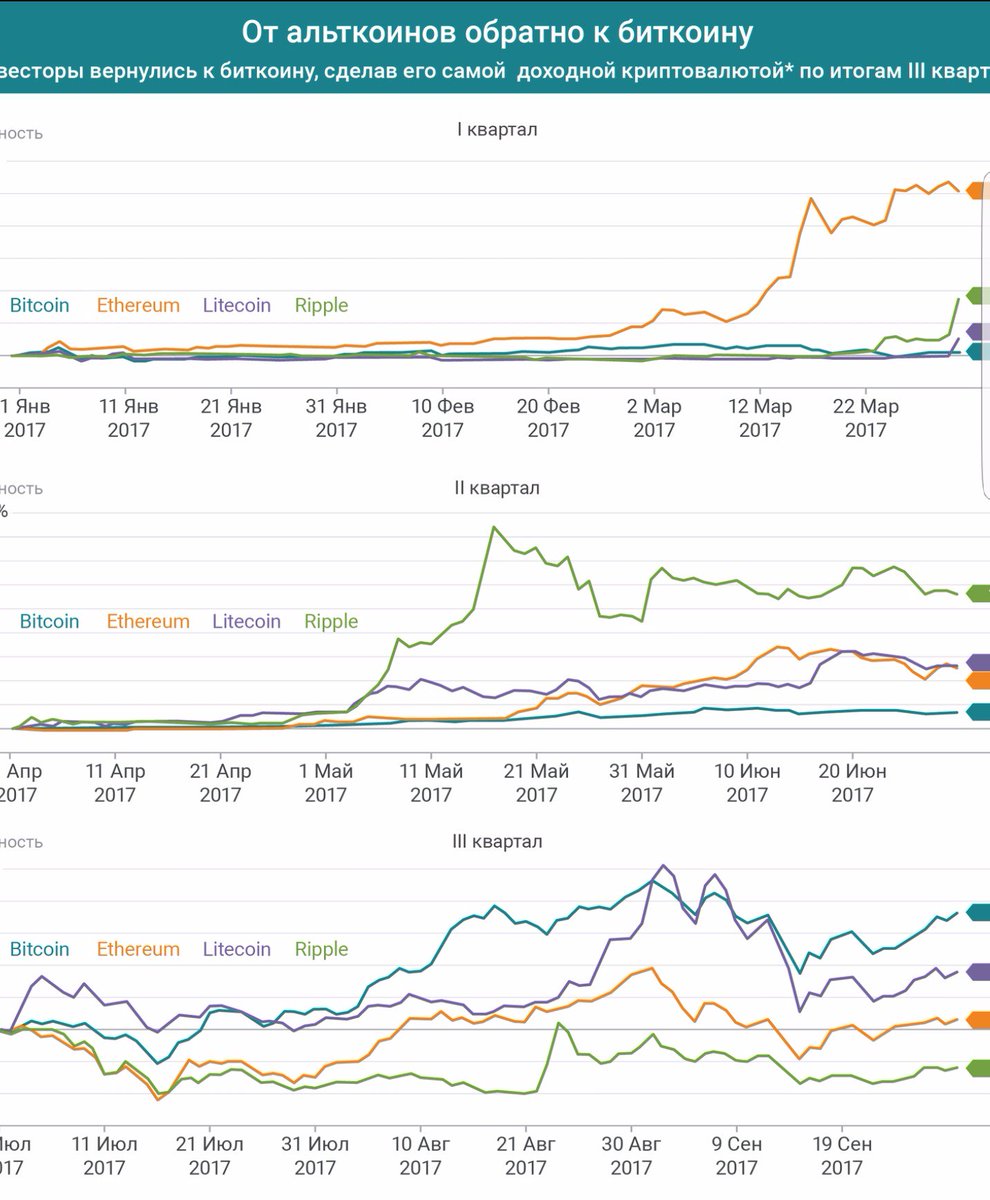

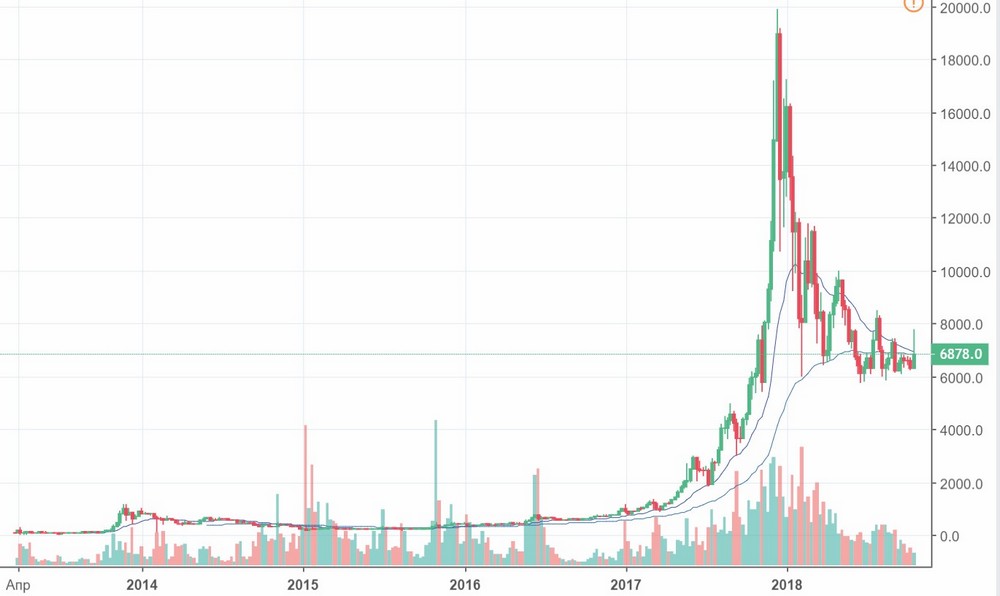

19583″>$116,160,746Bitcoin продолжает демонстрировать рекордный рост

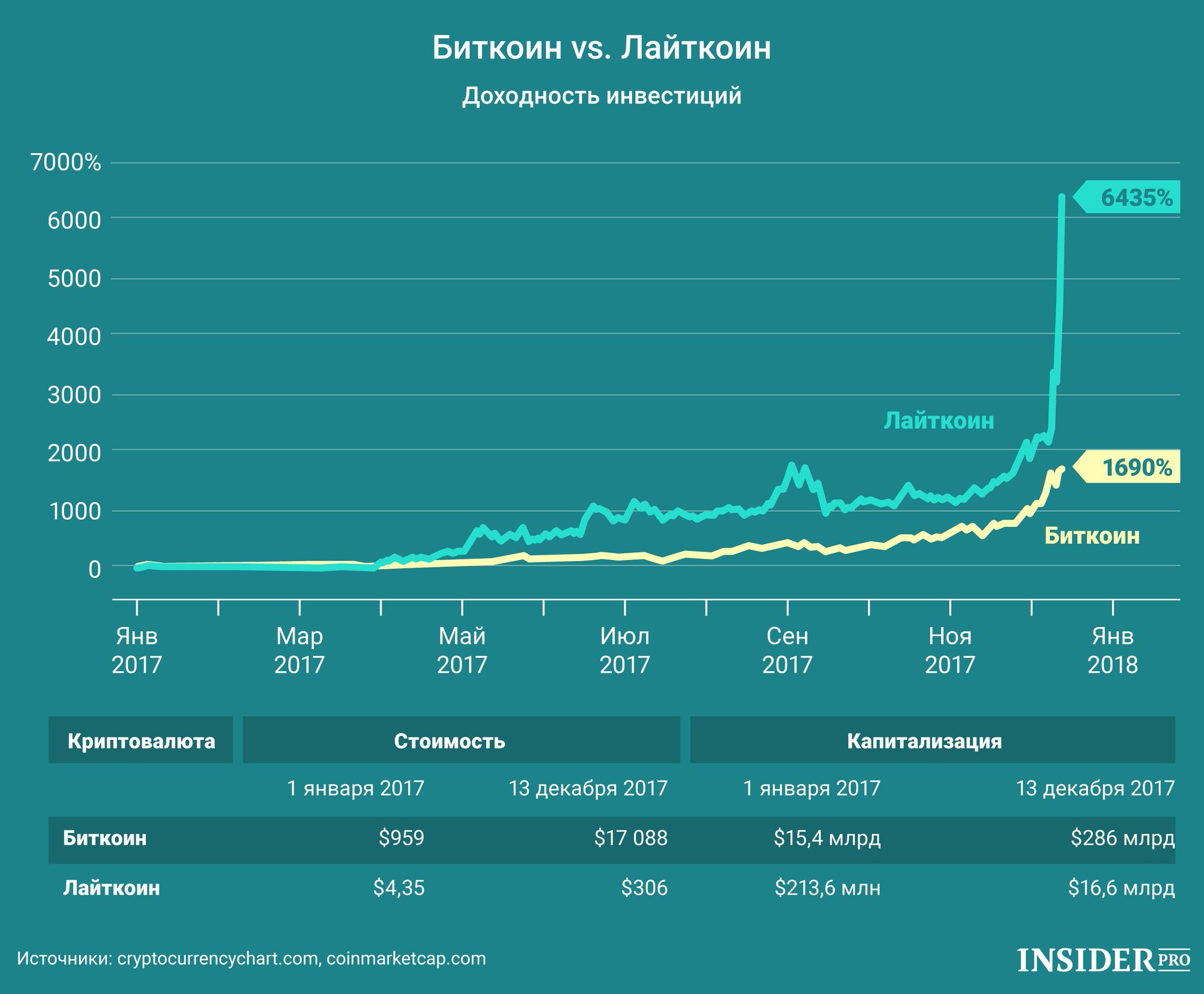

Криптовалюты давно не воспринимаются как нечто заоблачное и эфемерное. Для многих они уже стали реальным объектом выгодного вложения средств, которые уже спустя короткое время можно вернуть с хорошей прибылью.

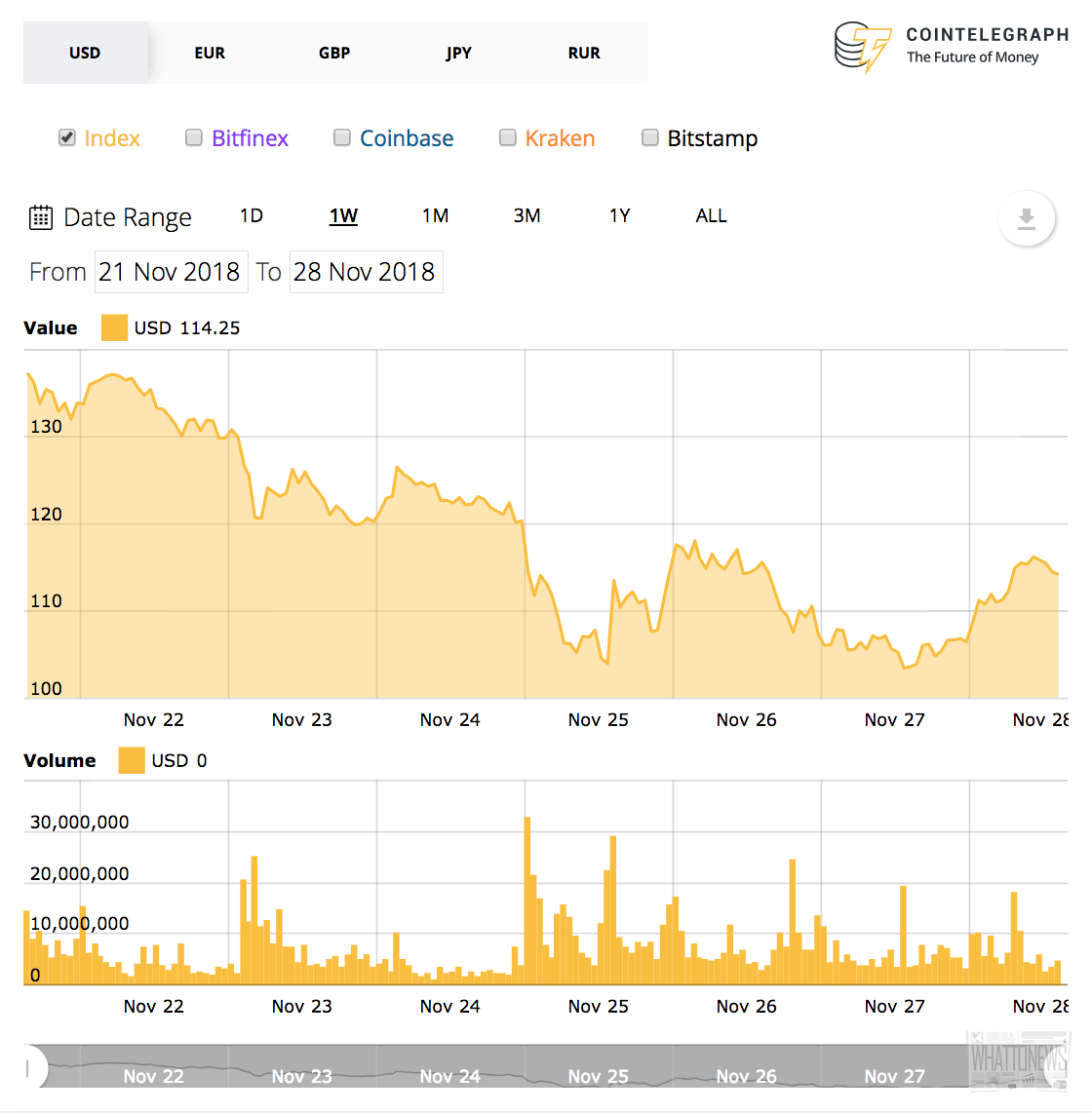

Сейчас у держателей Bitcoin выдалась уникальная возможность заработать неплохие деньги, выгодно продав криптовалюту на волне невиданного роста курса на уровне 20% — и это только за последние 10 дней.

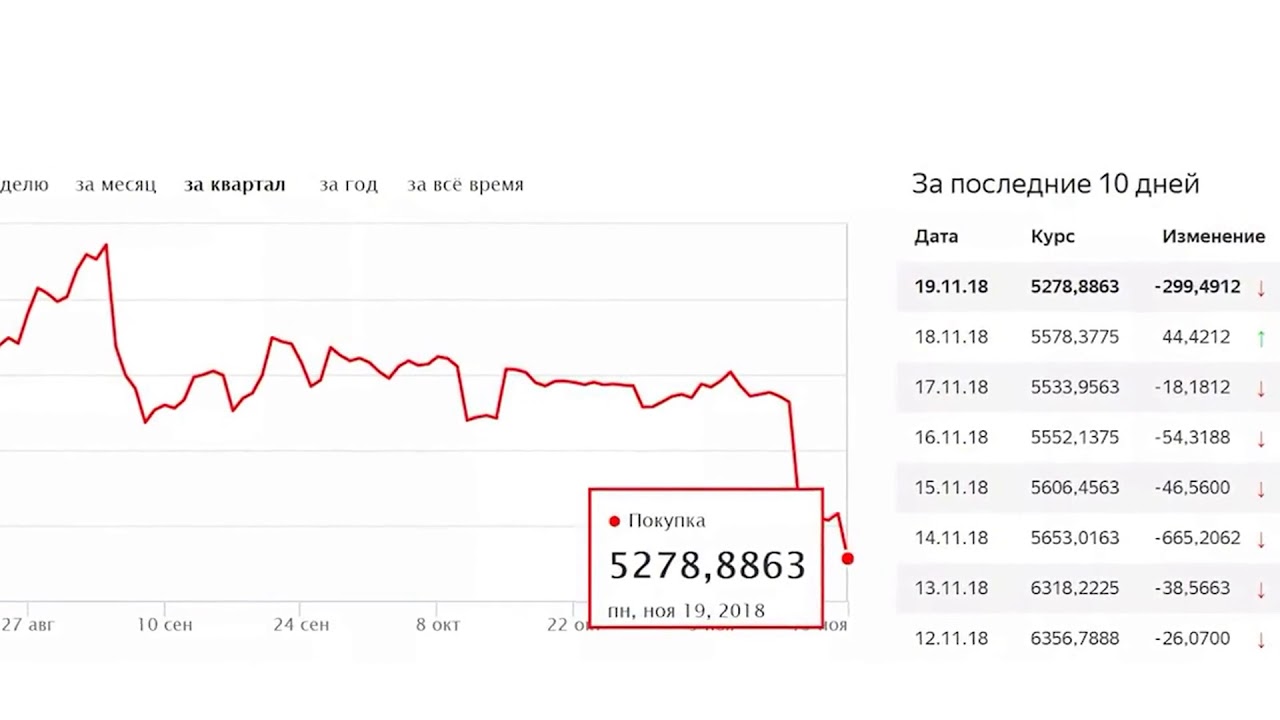

Актуальные значения курса Bitcoin

Одна из самых популярных криптовалют мира, Bitcoin, демонстрирует невиданную динамику роста, достигнув стоимости более $19 тыс. за единицу. Изучить динамику котировок ведущих криптовалют и заключить сделки купли-продажи Bitcoin по лучшему курсу можно с помощью онлайн сервиса обмена https://366.cash/. Здесь предлагаются самые выгодные условия для покупателей и продавцов электронных валют, в том числе, в моменты пикового роста.

Здесь предлагаются самые выгодные условия для покупателей и продавцов электронных валют, в том числе, в моменты пикового роста.

Следует заметить, что скачок курса популярной криптовалюты недавнего времени создал уникальную возможность для инвесторов, ранее вложившихся в этот вид актива, заработать сверхприбыль на уровне 100% и более. Поскольку динамика роста электронной валюты наблюдается уже давно и характеризуется стабильностью, всегда есть желающие её приобретать с расчётом на будущие заработки за счёт естественного удорожания актива.

Если сейчас один Bitcoin можно продать за 19 тыс. долларов США, то не исключено, что уже в следующем году курс вырастет до 23-25 тыс. долларов, а, может быть, и превысит эти отметки.

Быстрый и выгодный обмен Bitcoin

Пользуясь невиданным удорожанием криптовалюты, многие инвесторы заинтересовались поиском возможностей быстро продать свои активы на фоне рекордной курсовой динамики роста. Сегодня существует много способов, как продать Bitcoin или обменять его на другие электронные валюты. Однако есть только единичные площадки, где для операций с криптовалютами созданы действительно самые хорошие условия.

Однако есть только единичные площадки, где для операций с криптовалютами созданы действительно самые хорошие условия.

Чтобы осуществить выгодную продажу Bitcoin по максимально высокому курсу в Рунете, не нужно тратить уйму времени на поиски лучших вариантов, изучая сотни сайтов и обменников. Сэкономить силы и время можно, сразу посетив специальный сервис 366.cash с возможностью обмена любых электронных денег с минимальной комиссией и по наилучшему курсу.

Следует заметить, что площадка ориентирована на удовлетворение потребностей обеих сторон сделок – как покупателей, так и продавцов. Поэтому здесь так часто совершают покупки электронных валют инвесторы, а также оперативно продают свои активы держатели Bitcoin по лучшему в Рунете курсу.

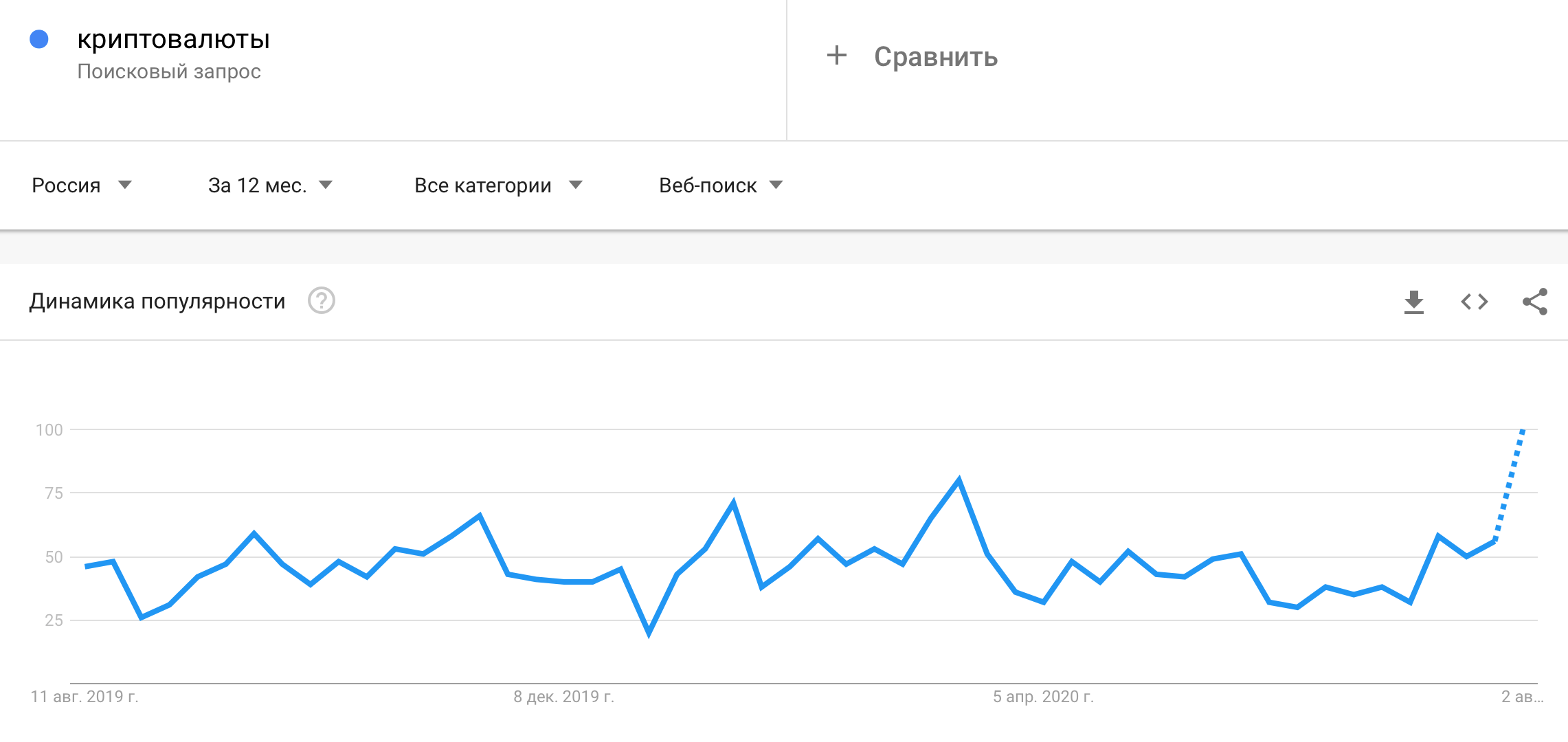

Курсы криптовалют 2020, курс в реальном времени к доллару сегодня

Динамика изменений стоимости криптовалют дает возможность

составить примерный прогноз курса криптовалют на ближайшее время. Специалисты,

анализируя график изменения стоимости той или иной монеты, могут также

предсказывать грядущие изменения в долгосрочной перспективе.

Сбудется такой прогноз или нет, зависит от различных факторов, в том числе от изменений спроса и предложения на рынке виртуального золота. Зачастую сами пользователи влияют на рынок криптовалют, своими действиями меняя курс криптовалют то в одну, то в другую сторону.

Мы собираем актуальные данные по самым популярным криптовалютам, составляя график изменения стоимости. Специальные скрипты проводят обновление информации несколько раз в минуту, что обеспечивает подлинный курс в реальном времени к доллару на сегодня в инфографике.

Имея под рукой актуальные данные про курсы криптовалют 2020, изменения котировок и капитализации, можно проводить собственный анализ ситуации на рынке и успешно взаимодействовать с активами.

Чтобы узнать курс криптовалюты на сегодня или даже за год, достаточно воспользоваться интерактивных графиком на соответствующей странице. Здесь вы найдете ссылки на ТОП-100 популярных монет, где расположена подробная информация о каждой из них.

Портал HumanCoin

собрал рейтинг лучших криптовалют. Самые стабильные и перспективные

криптовалюты вы найдете в разделе с графиками курсов. Каждой монете уделялось

особе внимание, а потому достаточно выбрать интересющую криптовалюту, чтобы

попасть на страницу с графиком.

Самые стабильные и перспективные

криптовалюты вы найдете в разделе с графиками курсов. Каждой монете уделялось

особе внимание, а потому достаточно выбрать интересющую криптовалюту, чтобы

попасть на страницу с графиком.

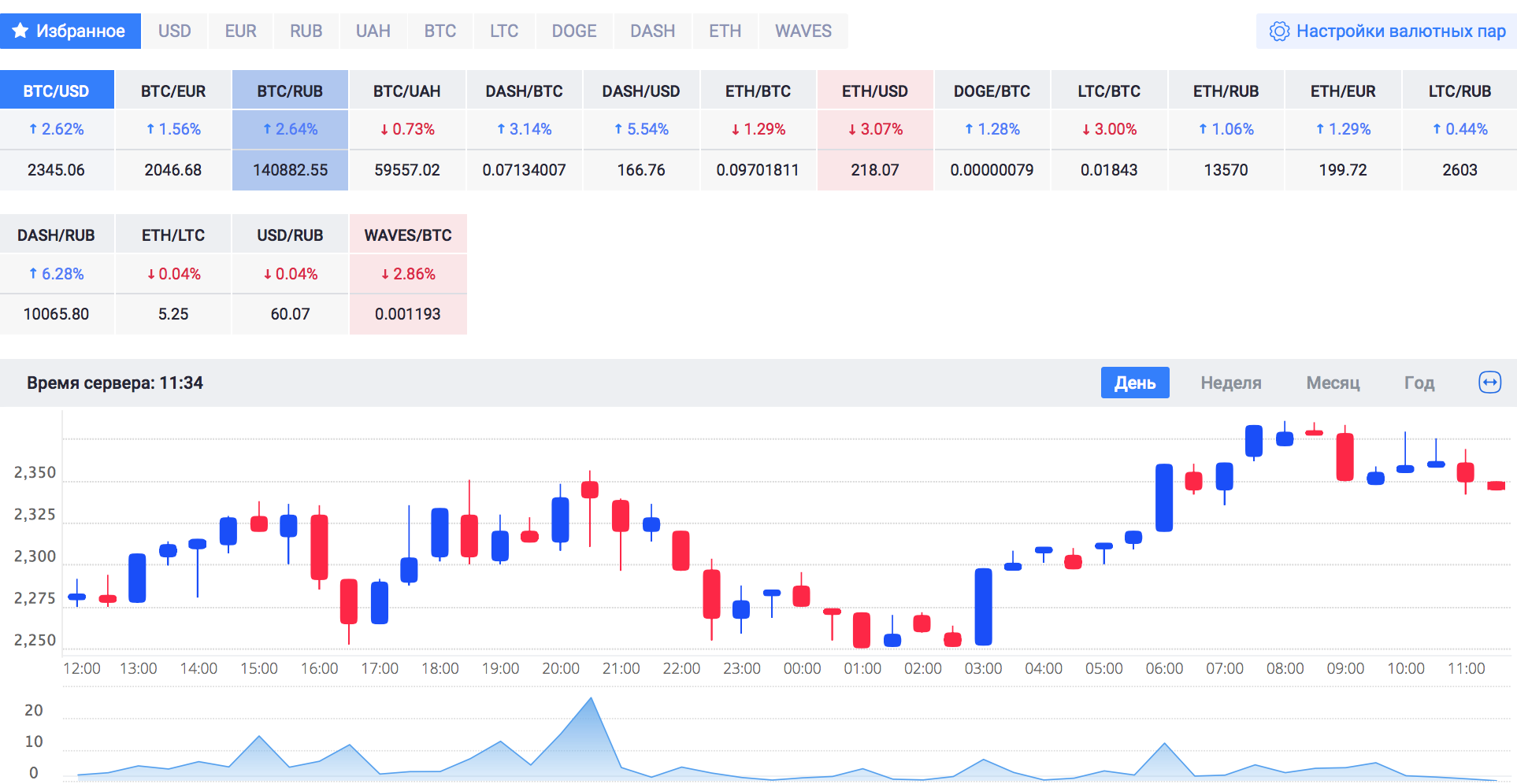

График позволяет визуально оценить, как меняется курс в реальном времени к доллару на сегодня. По каждой отдельной монете отображается курс криптовалют за текущие сутки. 24 часа – это именно тот временной отрезок, который может продемонстрировать актуальные данные, а не мимолетный тренд, который пропадет так же быстро, как и появился. По умолчанию стоимость показана в долларах, ведь это основной фиат, используемый большинством криптовалютных бирж, но по желанию можно выбрать курс криптовалют на сегодня в рублях или других валютах.

Чеканить виртуальную монету – Коммерсантъ Санкт-Петербург

Криптовалютный рынок еще находится в начале своего развития, несмотря на появление все новых валют и рост популярности уже существующих. В перспективе такая валюта вряд ли сможет заменить классическую, тем не менее будет удобным инструментов расчетов, имеющим ряд преимуществ, считают специалисты.

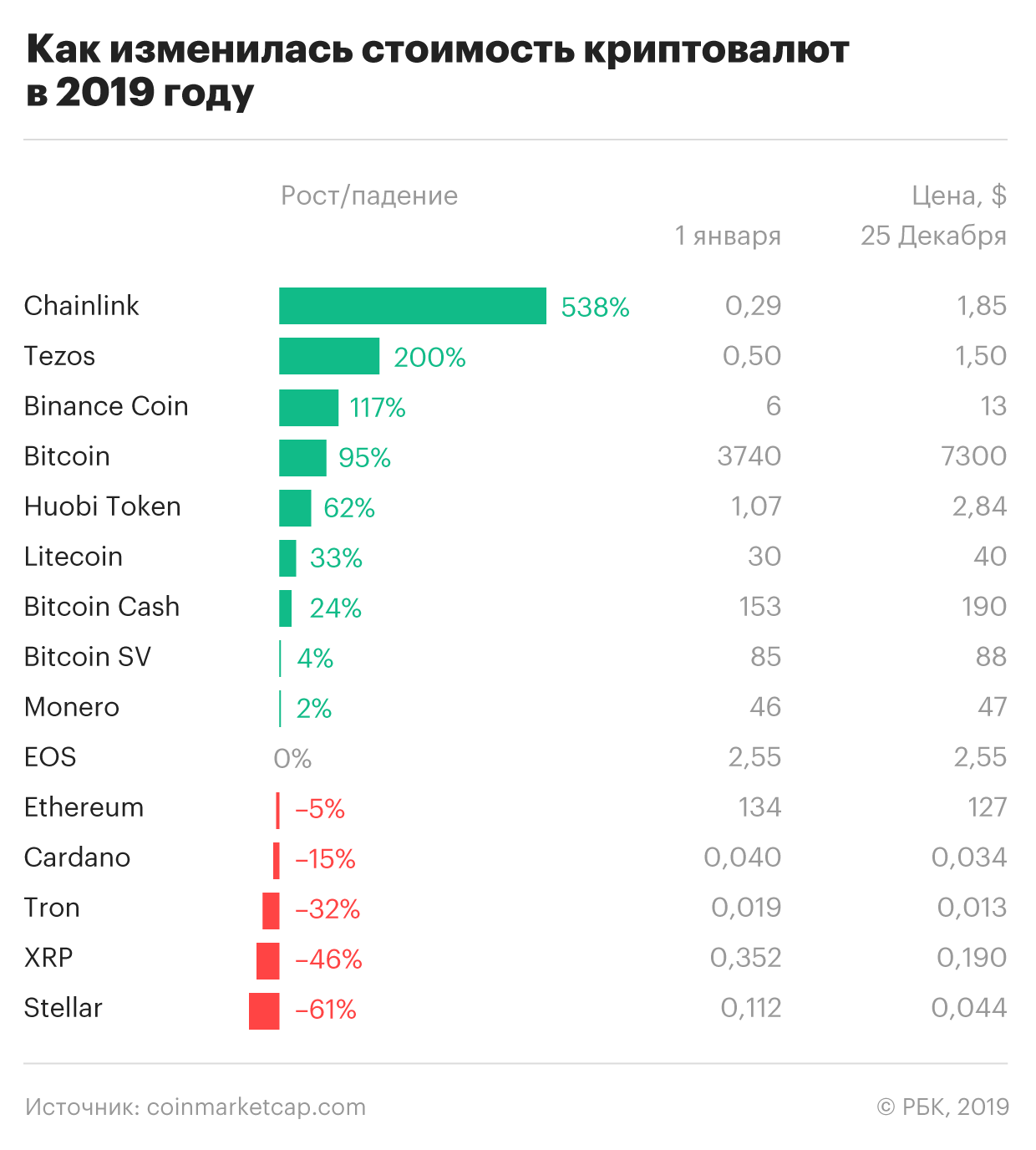

В списке криптовалют безоговорочным лидером по популярности пока является биткоин (BTC). Вторая по популярности валюта после биткоина — эфир (ETH) — знаменита своей функцией смарт-контрактов, говорит управляющий партнер фондового брокера Exante Алексей Кириенко, она широко используется в DeFi-проектах, например, в качестве залога при выдаче кредитов. Третья валюта в рейтинге капитализаций — это Tether (USDT), которая отличается от BTС и ETH тем, что имеет стабильный курс, привязанный к доллару, но является централизованным проектом, завязанным на частную компанию. «Сильно увеличили капитализацию в 2019–2020 годах такие валюты, как Tezos (XTZ) и ADA (Cardano), поддерживающие стейкинг, при котором средства пользователя со временем увеличиваются как банковский депозит (до 5% годовых и выше). Также стоит отметить анонимные валюты типа Monero (XMR), Dash (DASH), ZCash (ZEC)»,— отмечает эксперт. Ведущий аналитик брокера RoboForex Дмитрий Гурковский также включает в список популярных валют Ripple (XRP), Litecoin (LTC) и Chainlink (LINK).

Руководитель отдела анализа данных CEX.IO Broker Юрий Мазур указывает, что самой востребованной криптовалютой является ETH: по состоянию на конец сентября суммарный объем транзакционных комиссий в сети ETH составил $350 млн, притом что за аналогичный период комиссии за транзакции в сети биткоина достигли лишь $135 млн. Среди преимуществ ETH то, что на блокчейне Ethereum выпускается не только сама монета, но и другие токены (смарт-контракты), которые могут служить заменой классическим ценным бумагам, добавляет финансовый аналитик Raison Asset Management Николай Кленов: вместо того, чтобы проводить дорогостоящее и трудозатратное IPO и выпустить акции, компания может организовать ICO и выпустить токены, что сильно облегчает привлечение капитала.

Руководитель E.M.Finance Евгений Марченко отмечает, что по состоянию на 2020 год создано уже более 2 тыс. криптовалют, а к концу года анонсировано появление еще нескольких. Практически все криптоденьги, по его словам, находятся в корреляции с главной электронной валютой — BTC — и реагируют на ее падение или рост. «Важными факторами являются новостной фон и политика стран в отношении криптовалют. Так, запрет монет на китайской и южнокорейской биржах сыграл на понижении курса BTC и других валют»,— говорит эксперт.

«Важными факторами являются новостной фон и политика стран в отношении криптовалют. Так, запрет монет на китайской и южнокорейской биржах сыграл на понижении курса BTC и других валют»,— говорит эксперт.

В настоящее время на рынке обращается свыше 7 тыс. криптовалют, повышает ставки ведущий преподаватель школы бизнеса МИРБИС Владимир Григорьев, при этом существуют два ключевых фактора, влияющих на их курс: первый — стремление инвесторов продать крипту дороже, чем купили, и в этом случае она дорожает, следуя надеждам инвесторов, или падает, отражая их разочарование; второй — возможность использовать криптовалюту как альтернативный инструмент расчетов и платежей.

Кредит доверия

В части курса криптовалют очень важны авторитет и энтузиазм разработчиков валюты, маркетинг, наличие у проекта особой ниши и успешность в ней, например, ориентация на смарт-контракты, анонимность, возможность стейкинга, считает Алексей Кириенко. «Колоссальное значение имеет отношение государства к проектам. BTC и ETH в США добились статуса легального биржевого товара, тогда как анонимные монеты удалены со многих бирж, а корпоративным валютам типа Libra и Gram чиновники вовсе не дали запуститься»,— подчеркивает он.

BTC и ETH в США добились статуса легального биржевого товара, тогда как анонимные монеты удалены со многих бирж, а корпоративным валютам типа Libra и Gram чиновники вовсе не дали запуститься»,— подчеркивает он.

Основная движущая сила криптовалютного рынка — это эмоции и доверие, так как у криптовалют нет обеспечения в виде реальных активов, говорит Дмитрий Гурковский, и курс цифровых активов движется в ту или иную сторону в зависимости от текущей конъюнктуры и рыночного настроения.

Рынок криптовалют все еще продолжает быть сугубо миноритарным в сравнении с рынком свободно конвертируемых валют, напоминает Юрий Мазур, и спекулятивность на нем остается на весьма высоком уровне. «Также можно с уверенностью говорить, что не менее 10% от всей эмиссии BTC находится в руках узкого круга майнеров, не говоря уже о десяти крупнейших майнинговых пулах, которые суммарно владеют более чем 75% хешрейта в сети BTC. В СМИ за последние три года нередко появлялись статьи с заголовками, что в мире есть несколько крупных участников рынка, владеющих 100 тыс. и более BTC. Такое утверждение совсем не выглядит неправдоподобным. Поэтому спекулятивное влияние на рынке криптовалют по-прежнему очень велико. Свидетельством этому можно считать распродажу 2 сентября этого года, когда майнеры продали достаточно большое количество монет BTC, чтобы предотвратить появление новых крупных игроков в майнинговой сети биткоина»,— рассказывает эксперт.

и более BTC. Такое утверждение совсем не выглядит неправдоподобным. Поэтому спекулятивное влияние на рынке криптовалют по-прежнему очень велико. Свидетельством этому можно считать распродажу 2 сентября этого года, когда майнеры продали достаточно большое количество монет BTC, чтобы предотвратить появление новых крупных игроков в майнинговой сети биткоина»,— рассказывает эксперт.

Криптовалюты — это один из наиболее рискованных активов, поэтому при панических настроениях на финансовых рынках возможна аналогичная динамика и у криптовалют, отмечает директор по развитию Trading View Виталий Кирпичев. При этом в противовес негативной динамике инвесторы могут активно покупать определенные криптовалюты при возникновении перспектив по их масштабному использованию в мире.

Даже при высокой скорости транзакций и минимальной комиссии большинство потребителей не захочет использовать инструмент, который может подорожать на 5% за день, а за неделю потерять 20% стоимости, то же самое касается и представителей бизнеса, считает аналитик компании «КСП Капитал УА» Михаил Беспалов. «С какой-либо точностью оценить фундаментальную стоимость криптовалюты с помощью классических инструментов анализа крайне сложно, если вообще возможно, а вкладывать средства в актив, не представляя, за счет чего он будет приносить доходность, на наш взгляд, является крайне рискованной стратегией»,— подчеркивает он.

«С какой-либо точностью оценить фундаментальную стоимость криптовалюты с помощью классических инструментов анализа крайне сложно, если вообще возможно, а вкладывать средства в актив, не представляя, за счет чего он будет приносить доходность, на наш взгляд, является крайне рискованной стратегией»,— подчеркивает он.

Расчеты по старинке

Одними из первых легализовали криптовалюты Швейцария и Япония, и если раньше швейцарские банки славились своей надежностью, то теперь — инновационностью. «В свое время они удивили мир тем, что начали оказывать населению услуги по управлению криптоактивами, хранению криптовалют и прочим операциям с ними как с другими привычными активами. Постепенно этот опыт перенимают другие страны Европы, тогда как США более консервативны»,— напоминает управляющий партнер Exante. Так, в Европе к странам, благосклонно настроенным к криптовалюте, относятся Германия и Великобритания, добавляет эксперт CEX.IO Broker: в Германии такие финансовые активы не подлежат налогообложению, но при этом считаются частной собственностью, что делает страну криптовалютной налоговой гаванью.

Николай Кленов отмечает, что Китай уже несколько лет разрабатывает цифровой юань и собирается запустить его в оборот к Олимпиаде-2022 в Пекине, банк Швеции тестирует цифровую крону, а Евросоюз задумался о цифровом евро. Главный редактор русскоязычной версии Investing.com Анастасия Кошелева добавляет в список благоприятных для криптовалютного рынка стран Мальту, Бермудские острова и Гибралтар, которые предлагают легкую налоговую политику на BTC и другие виртуальные валюты. Евгений Марченко в числе стран, уже принявших ряд законов, которые регулируют статус электронных монет и принимают их наравне с другими валютами, называет Австралию, Гонконг, и Люксембург.

Впрочем, считают эксперты, несмотря на ряд преимуществ, криптовалюты пока все равно не могут заменить классические деньги. Рынок криптовалют в сравнении с сектором реальных денег находится на заре своего развития, поэтому явных преимуществ перед привычными валютами у него нет. Чтобы криптовалюты с течением времени заменили реальные деньги, нужны несколько факторов: за ними должно стоять что-то реальное, технологии должны прочно войти в повседневную жизнь, а цифровые деньги должны быть легко применимы в повседневной жизни, говорит ведущий аналитик RoboForex.

Скорее всего, в будущем криптовалюты займут нишу между золотом и обычными валютами: они станут инструментами для накопления средств и биржевой спекуляции, но не всегда удобными как платежное средство, считает Алексей Кириенко. Вряд ли криптовалюта заменит традиционные деньги, потому что многие криптовалюты позволяют делать анонимные финансовые переводы, что противоречит логике современных органов контроля, отмечает Юрий Мазур. Кроме того, многие сервисы, предоставляемые на основе криптовалют, уже успешно реализованы с применением фиатных денег.

Судьба криптовалют во многом будет зависеть от законодательства и судебной практики, но тренд на цифровые деньги точно не переломить, уверен Николай Кленов, и, вероятно, в будущем криптовалюта действительно заменит традиционные деньги. «Несмотря на оптимизм и надежды адептов криптовалюты в 2017–2018 годах, кажется, что даже они уже сникли и перестали верить, что когда-нибудь BTC можно будет расплачиваться за пиццу в любом городе мира, им никогда больше не придется пользоваться классическими валютами, а крупнейшие технологические компании начнут выплачивать сотрудникам зарплату в криптовалютах. Крупнейшие экономики мира опасаются такого сценария (замены классических валют криптой.— BG), он неизбежно приведет к росту теневых операций, поэтому поверить в замену классической валюты криптовалютой пока невозможно»,— подчеркивает госпожа Кошелева.

Крупнейшие экономики мира опасаются такого сценария (замены классических валют криптой.— BG), он неизбежно приведет к росту теневых операций, поэтому поверить в замену классической валюты криптовалютой пока невозможно»,— подчеркивает госпожа Кошелева.

Способствовать замену классической валюты виртуальной будет развитие законодательства в области цифровых финансовых активов, в первую очередь, в странах G7 и России, считает технический директор Chronotech Михаил Савченко. «Медвежью услугу оказала эпидемия коронавируса, многие страны начали форсированный отказ от бумажных денег, что подстегнуло интерес и скорость внедрения цифровых финансовых технологий, включая криптовалюты»,— добавляет он.

Дмитрий Быков

Графики курсов криптовалют онлайн в реальном времени на сегодня

USDAUDBRLCADCZKDKKEURHKDHUFILSINRJPYMYRMXNNOKNZDPHPPLNGBPSEKCHFTWDTHBTRYCNYKRWRUBSGDCLPIDRPKRZARBTC

| # | Название | Цена | Изменения 24ч | Изменения 7D | Рын. Капитализация | Объем 24ч | В обороте | График цен (7D) |

|---|

ru/wp-content/plugins/coin-market-cap/images/chart-loading.svg»>

ru/wp-content/plugins/coin-market-cap/images/chart-loading.svg»>На нашем сайте можно ознакомиться с различными графиками курсов наиболее популярных сегодня криптовалют:

- BitCoin (BTC)

- LiteCoin (LTC)

- Ethereum (ETH)

- Ripple (XRP)

- Ethereum Classic (ETC)

- IOTA (MIOTA)

- Dash (DASH) и другие

Полные графики курсов криптовалют онлайн в режиме реального времени

Отследить динамику развития той или иной криптовалюты можно в определенном отрезке времени:

- Год

- Квартал

- Месяц

- Неделя

- Сутки

- Минуты

Курсовые графики наглядно демонстрируют рост и снижение цен, а также позволяют строить свои собственные прогнозы.

свечи», где красные свечи указывают на снижение цены, а зелёные – на её рост. Как правило, сравнение виртуальных монет указано с долларом, но можно выбирать и другие валюты. Некоторые биржи работают с одной валютой, например, с рублем. Смотреть графики в режиме реального времени можно на нашем сайте.

Факторы ценообразования

Цена криптомонет не может быть кем-то существенно завышена или занижена. Также следует учитывать, что не существует какого-либо органа, который устанавливает стоимость виртуальной монеты. Понятие цены криптовалюты достаточно условное — на одной бирже за биткоин дадут 4 тысячи долларов, а на другой десять. Если есть котировка, значит, есть торг. Следовательно, курс может подниматься или опускаться. Известный факт: курс электронной валюты растет при росте спроса на нее.

Курс может:

- плавно расти или понижаться, когда игроки могут купить монеты;

- резко расти или падать, когда в игру вступают памперы (игроки с крупными активами)

Памперы – это крупные игроки на биржах, которые имеют серьезные активы и могут оказывать воздействие на курс.

Курсы криптовалют в реальном времени непрерывно колеблются. Цена одной монеты в силу массового спроса интенсивно увеличивается, но профессиональные памперы часто распространяют негативные новости о монете с целью устроить обвал ее цены.

Изменения показателей спроса и предложения обусловлены и другими факторами:

- политической обстановкой в государстве

- инфляцией

- уровнем безработицы

Бесплатный курс криптовалюты в мире на сегодня

На нашем сайте Вы можете онлайн ознакомиться с актуальными курсами криптовалют. Если Вас интересует, что будет с курсом криптовалют на сегодняшний день, и Вы хотите составить прогноз его колебания,

то понадобится:

- ежедневно в реальном времени следить за новостями,

- мониторить динамику изменений

- совершать детальный анализ данных

- быстро принимая решения.

Бесплатный курс криптовалюты в мире на сегодня позволит Вам оперативно и эффективно инвестировать свои средства.

курс биткоина достиг исторического максимума — РТ на русском

Короткая ссылкаВладимир Цегоев, Ксения Чемоданова, Екатерина Свинова, Владислав Иванов

В среду, 16 декабря, курс биткоина впервые за всю историю превысил $20,8 тыс. За последние три месяца криптовалюта подорожала почти вдвое за счёт глобального ослабления доллара и ажиотажного притока инвестиций на рынок цифровых активов. Помимо этого, рекордный рост котировок аналитики связывают с ограниченным предложением электронных монет. По мнению специалистов, в ближайшее время стоимость биткоина может временно снизиться, однако в долгосрочной перспективе продолжит расти.

В среду, 16 декабря, мировой рынок криптовалют показал мощный рост. В ходе торгов курс биткоина поднимался на 6,8% — до $20,8 тыс. за монету. Значение стало самым высоким за всё время наблюдений.

Аналогичную динамику продемонстрировали и другие цифровые активы. Так, например, эфириум дорожал более чем на 5% (до $628), лайткоин — на 10% (до $87,7), а рипл — на 7% (до $0,52). При этом общая капитализация рынка электронных денег за последние сутки увеличилась почти на $33 млрд — до $603 млрд. Такие данные приводит портал Coinmarketcap.

Криптовалюты начали стремительно дорожать ещё в сентябре 2020 года. Так, за последние три месяца биткоин вырос в цене почти в два раза.

Наблюдаемую динамику опрошенные RT эксперты во многом связывают с резким ослаблением доллара на мировом рынке. По данным международной биржи ICE, с начала осени соответствующий индекс DXY упал более чем на 2%, а на торгах 16 декабря опускался до 90,13 пункта — минимального уровня с апреля 2018 года.

«Падение нацвалюты США по отношению к разным свободно конвертируемым валютам неизбежно отразилось и на соотношении биткоина и доллара.

Это сыграло роль в росте курса криптовалюты», — объяснил в беседе с RT руководитель отдела анализа данных CEX.IO Broker Юрий Мазур.

Это сыграло роль в росте курса криптовалюты», — объяснил в беседе с RT руководитель отдела анализа данных CEX.IO Broker Юрий Мазур.

Это сыграло роль в росте курса криптовалюты», — объяснил в беседе с RT руководитель отдела анализа данных CEX.IO Broker Юрий Мазур.- © РИА Новости / Владимир Астапкович

Более того, рост курса биткоина и его аналогов специалисты объясняют возросшим притоком инвестиций в цифровые активы. В условиях пандемии и неопределённости в мировой экономике инвесторы стали чаще вкладывать деньги в золото и криптовалюты для более надёжного сбережения средств. Об этом в разговоре с RT рассказал президент Российской ассоциации криптоиндустрии и блокчейна (РАКИБ) Юрий Припачкин.

«Цифровые активы оказались наиболее надёжными. Учитывая сложно предсказуемую ситуацию на сырьевых и фондовых биржах, инвесторы предпочитают уйти на понятный и прозрачный рынок криптовалют. В связи с пандемией многие страны объявляют повторный локдаун. Это беспокойство трейдеров по отношению к их национальным валютам, поэтому свободные деньги игроки направляют либо в золото, либо в криптовалюты», — объяснил Припачкин.

Как отметил Юрий Мазур, помимо частных инвесторов, в 2020 году высокий интерес к рынку цифровых монет начали проявлять и крупные игроки — банки, компании и хедж-фонды. В результате приток капитала в криптоиндустрию значительно вырос, что также положительно сказалось на ценах, считает эксперт.

Ценная добыча

По словам Юрия Припачкина, в пользу удорожания биткоина играют и структурные особенности цифровой монеты. Главная криптовалюта существует на основе технологии блокчейн — единой базы данных, которая содержит информацию обо всех осуществлённых транзакциях. По задумке разработчиков, в отличие от бесконечно печатающихся бумажных денег число биткоинов ограниченно и может составлять максимум 21 млн криптомонет.

Также по теме

История одной монеты: как биткоин повлиял на мировой финансовый рынок за десять лет своего существования 31 октября исполняется десять лет с момента создания биткоина — самой популярной криптовалюты в мире. В 2008 году Сатоши Накамото…

В 2008 году Сатоши Накамото…

Эмиссия биткоинов происходит за счёт майнинга — решения сложных математических задач и появления нового блока в сети блокчейн. Каждый такой блок представляет собой массив данных, куда вносится информация о транзакциях, осуществлённых после создания предыдущего блока. В качестве награды за решение задачи майнеры получают биткоины.

В настоящий момент таким образом уже «добыто» 18,5 млн биткоинов. Между тем с каждым годом поиск новых блоков в сети блокчейн становится сложнее и требует всё больших вычислительных мощностей, а награда за майнинг уменьшается. Так, в 2009 году она составляла 50 биткоинов за блок, в 2012-м снизилась до 25 биткоинов, в 2016-м — до 12,5, а в мае 2020-го вновь сократилась вдвое и достигла 6,25 биткоина.

«В итоге из-за того, что эмиссия криптовалюты в целом ограничена и на сегодняшний день большая часть криптовалюты уже «добыта», на рынке наблюдается недостаток предложения. Это тоже приводит к росту курса», — пояснил Юрий Припачкин.

Отметим, что в последний раз подобный ажиотаж на рынке криптовалют можно было наблюдать во второй половине 2017 года. Тогда с июля по декабрь курс биткоина вырос почти в десять раз и в моменте поднимался до $20,09 тыс. Более того, цифровая монета даже успела ненадолго войти в пятёрку крупнейших валют мира. Впрочем, уже на тот момент многие экономисты всерьёз стали говорить об угрозе очередного финансового пузыря.

В конечном итоге опасения экспертов сбылись, и в 2018 году стоимость биткоина обвалилась почти на 80% — с $20 тыс. за монету до уровня $3—4 тыс. Обрушение рынка электронных монет во многом произошло в результате усиления глобального регулирования отрасли, постоянных хакерских атак на криптобиржи, а также вывода средств крупными инвесторами в реальные деньги.

В настоящий момент опрошенные аналитики допускают частичное повторение событий 2018 года. Как рассказал RT генеральный директор криптовалютной p2p-площадки Chatex Майкл Росс-Джонсон, в ближайшее время курс биткоина может скорректироваться до $6—7 тыс. Между тем в долгосрочной перспективе цифровая валюта продолжит дорожать, и в течение нескольких лет её стоимость способна превысить $40 тыс., уверен аналитик.

Между тем в долгосрочной перспективе цифровая валюта продолжит дорожать, и в течение нескольких лет её стоимость способна превысить $40 тыс., уверен аналитик.

По мнению Юрия Припачкина, покупка криптовалют становится всё более популярным способом сохранения денег. На этом фоне эксперт прогнозирует заметный рост интереса к цифровым активам со стороны людей, бизнеса и государств в ближайшие годы.

«Индустрия окончательно встала на ноги, и всё больше стран задумываются о введении собственной криптовалюты. Например, в России недавно был принят закон о цифровых финансовых активах (ЦФА), который даёт россиянам возможность с 2021 года проводить сделки в ЦФА. На этом же фоне Центробанк уже разрабатывает проект цифрового рубля», — отметил Припачкин.

Cryptocurrencies: анализ рынка и перспективы

Adhami, S., Giudici, G., & Martinazzi, S. (2018). Почему бизнес идет на криптовалюту? Эмпирический анализ первоначального предложения монет. Journal of Economics & Business, 100, 64–75.

Journal of Economics & Business, 100, 64–75.

Google ученый

Адхами С. и Гуган Д. (2020). Криптоактивы: роль токенов ICO в хорошо диверсифицированном портфеле. Journal of Industrial & Business Economics (готовится к печати) .

Адмати А. Р. и Пфлейдерер П. (1988). Теория внутридневных паттернов: изменение объема и цен. Обзор финансовых исследований, 1 (1), 3–40.

Google ученый

Акьылдирим, Э., Корбет, С., Кациампа, П., Келлард, Н., и Сенсой, А. (2019). Развитие фьючерсов на биткойны: изучение взаимодействия между производными криптовалюты. Письма о финансовых исследованиях .https://doi.org/10.1016/j.frl.2019.07.007. (в печати) .

Письма о финансовых исследованиях .https://doi.org/10.1016/j.frl.2019.07.007. (в печати) .

Артикул Google ученый

Андерсен Т. Г. (1996). Волатильность доходности и объем торгов: интерпретация стохастической волатильности информационным потоком. Финансовый журнал, 51 (1), 169–204.

Google ученый

Азар О. Х. (2007). Замедление времени отклика экономических журналов: может ли это быть полезным? Economic Inquiry, 45 (1), 179–187.

Google ученый

Бэк, К., и Элбек, М. (2015). Биткойны как инвестиционный или спекулятивный инструмент? Первый взгляд. Applied Economics Letters, 22 (1), 30–34.

Applied Economics Letters, 22 (1), 30–34.

Google ученый

Балига, А. (2017). Понимание моделей консенсуса блокчейн. Стойкая белая бумага. https://pdfs.semanticscholar.org/da8a/37b10bc1521a4d3de925d7ebc44bb606d740.pdf. По состоянию на 14 сентября 2019 г.

Банк Англии, Управление финансового надзора и Казначейство Ее Величества. (2018). Рабочая группа по криптоактивам: окончательный отчет. Лондон.

Баур, Д. Г., Хонг, К., и Ли, А. Д. (2018). Биткойн: средство обмена или спекулятивные активы? Journal of International Financial Markets, Institutions and Money, 54, 177–189.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Бессембиндер, Х., & Сегин П. Дж. (1993). Волатильность цен, объем торгов и глубина рынка: данные с фьючерсных рынков. Журнал финансового и количественного анализа, 28 (1), 21–39.

Google ученый

Blandin, A., Cloots, A. S., Hussain, H., Rauchs, M., Saleuddin, R., Allen, J. G., et al. (2019). Глобальное исследование нормативно-правовой базы криптоактивов . Кембридж: Кембриджский центр альтернативных финансов.

Google ученый

Беме, Р., Кристин, Н., Эдельман, Б., и Мур, Т. (2015). Биткойн: экономика, технологии и управление. Journal of Economic Perspectives, 29 (2), 213–238.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Болт, В., и Ван Оордт, М. Р. (2019). О стоимости виртуальных валют. Журнал денег, кредита и банковского дела .https://doi.org/10.1111/jmcb.12619.

Артикул Google ученый

Бури, Э., Мольнар, П., Аззи, Г., Рубо, Д., и Хагфорс, Л. (2017). О хеджируемых и безопасных свойствах Биткойна: действительно ли это больше, чем диверсификатор? Finance Research Letters, 20, 192–198.

Google ученый

Кабальеро, Р. Дж., И Кришнамурти, А.(2008). Коллективное управление рисками на пути к качественному эпизоду. The Journal of Finance, 63 (5), 2195–2230.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Cheah, E.-T., & Fry, J. (2015). Спекулятивные пузыри на рынках биткойнов? Эмпирическое исследование фундаментальной ценности биткойна. Economics Letters, 130, 32–36.

Google ученый

Корбет, С., Люси, Б., Уркхарт, А., и Яровая, Л. (2019). Криптовалюты как финансовый актив: систематический анализ. International Review of Financial Analysis, 62, 182–199.

Google ученый

Корбет, С., Миган, А., Ларкин, К., Люси, Б., и Яровая, Л. (2018). Изучение динамических отношений между криптовалютами и другими финансовыми активами. Economics Letters, 156, 28–34.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Коте, А. (1994). Волатильность обменного курса и торговля. Банк Канады .

Цукерман А. (2019) Аспекты благосостояния и политической экономии цифровой валюты центрального банка. Центр исследований экономической политики, дискуссионный документ DP13728, май 2019 г.

Девенов А. и Уэлч И. (1996). Рациональное стадо в финансовой экономике. European Economic Review, 40 (3–5), 603–615.

Google ученый

Доу Дж. И да Коста Верланг С. Р. (1992). Неприятие неопределенности, неприятие риска и оптимальный выбор портфеля. Econometrica: Journal of the Econometric Society , 60 (1), 197–204.

Google ученый

Дуайер, Г. П. (2015). Экономика биткойна и аналогичных частных цифровых валют. Журнал финансовой стабильности, 17, 81–91.

Google ученый

EBA. (2019). Отчет с Советом для Европейской комиссии по криптоактивам. https://eba.europa.eu/documents/10180/2545547/EBA+Report+on+crypto+assets.pdf. По состоянию на 14 сентября 2019 г.

ESMA. (2019). «Совет: первоначальные предложения монет и криптоактивов. https://www.esma.europa.eu/sites/default/files/library/esma50-157-1391_crypto_advice.pdf. По состоянию на 14 сентября 2019 г.

org/ScholarlyArticle»>

org/ScholarlyArticle»>Fantazzini, D., & Зимин, С. (2020). Многомерный подход к совместному моделированию рыночного риска и кредитного риска для криптовалют. Journal of Industrial & Business Economics (этот выпуск) .

FCA. (2019). Руководство по обратной связи по криптоактивам и окончательное руководство к CP 19/3. Заявление о политике PS19 / 22. Управление финансового надзора, июль 2019 г.

Фернандес-Вильяверде, Дж. И Санчес, Д. (2019). Может ли работать валютная конкуренция? Journal of Monetary Economics, в печати, .https://doi.org/10.1016/j.jmoneco.2019.07.003.

Артикул Google ученый

Фига-Таламанка Г. и Патакка М. (2020). Разоблачение взаимосвязи между биткойнами и мерами рыночного внимания. Journal of Industrial & Business Economics (этот выпуск) .

и Патакка М. (2020). Разоблачение взаимосвязи между биткойнами и мерами рыночного внимания. Journal of Industrial & Business Economics (этот выпуск) .

Фоли, С., Карлсен, Дж., И Путнинс, Т. (2019). Секс, наркотики и биткойны: сколько нелегальной деятельности финансируется за счет криптовалют? Обзор финансовых исследований, 32 (5), 1798–1853.

Google ученый

Фостер, Ф. Д. и Вишванатан, С. (1993). Различия в объеме торгов, волатильности доходности и торговых издержках: данные о последних моделях ценообразования. The Journal of Finance, 48 (1), 187–211.

Google ученый

org/Book»>

org/Book»>ФСБ. (2018). Рынки криптоактивов Потенциальные каналы воздействия на финансовую стабильность в будущем (стр.10). Базель: Совет по финансовой стабильности.

Google ученый

Гандал, Н., Хамрик, Дж. Т., Мур, Т., и Оберман, Т. (2018). Манипулирование ценами в экосистеме Биткойн. Journal of Monetary Economics, 95, 86–96.

Google ученый

Джудичи, Г., и Адхами, С. (2019). Управление проектами ICO: оценка влияния на успех сбора средств. Journal of Industrial and Business Economics, 46 (2), 283–312.

Google ученый

Джудичи, Г. , и Палеари, С. (2000). Финансирование инноваций: опрос, проведенный среди итальянских малых предприятий, работающих в сфере высоких технологий. Экономика малого бизнеса, 14 (1), 37–53. https://doi.org/10.1023/A:1008187416389.

, и Палеари, С. (2000). Финансирование инноваций: опрос, проведенный среди итальянских малых предприятий, работающих в сфере высоких технологий. Экономика малого бизнеса, 14 (1), 37–53. https://doi.org/10.1023/A:1008187416389.

Артикул Google ученый

Глейзер, Ф., Циммерманн, К., Хаферкорн, М., Вебер, М.С., и Сиринг, М. (2014). Биткойн-актив или валюта? выявление скрытых намерений пользователей. Раскрытие скрытых намерений пользователей (15 апреля 2014 г.). ECIS.

Гольдштейн, И., Вэй Цзян, В., и Кароли, Г. А. (2019). FinTech и не только. Обзор финансовых исследований, 32 (5), 1647–1661. https://doi.org/10.1093/rfs/hhz025.

Артикул Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Хакер П., & Томале, С. (2017). Регулирование крипто-ценных бумаг: ICO, продажа токенов и криптовалюты в соответствии с финансовым законодательством ЕС. European Company and Financial Law Review, 15 (4), 645–696.

Google ученый

Хейс, А. С. (2017). Формирование стоимости криптовалюты: эмпирическое исследование, ведущее к модели стоимости производства для оценки биткойнов. Телематика и информатика , 34 (7), 1308–1321.

Google ученый

Харьянто С., Суброто А. и Улпа М. (2020). Эффект диспозиции и стадное поведение на рынке криптовалют. Journal of Industrial & Business Economics (этот выпуск) .

org/ScholarlyArticle»>

org/ScholarlyArticle»>Hileman, G., & Rauchs, M. (2017). Глобальное сравнительное исследование криптовалют. Кембриджский центр альтернативных финансов . https://cdn.crowdfundinsider.com/wp-content/uploads/2017/04/Global-Cryptocurrency-Benchmarking-Study.pdf. По состоянию на 14 сентября 2019 г.

Howell, S. T., Niessner, M., & Yermack, D. (2018). Первоначальные предложения монет: финансирование роста за счет продажи токенов криптовалюты (№ w24774). Национальное бюро экономических исследований.

Хейсман Дж. И Смитс Дж. (2017). Продолжительность и качество процесса рецензирования: точка зрения автора. Scientometrics, 113 (1), 633–650.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Канеман, Д., & Тверски, А. (1979). Теория перспектив: анализ решения в условиях риска. Econometrica, 47 (2), 263–292.

Google ученый

Карлстрём, Х. (2014). Мечтают ли либертарианцы об электрических монетах? Материальная вложенность биткойна. Scandinavian Journal of Social Theory, 15 (1), 25–36.

Google ученый

Лю, Ю., & Цывински, А. (2018). Риски и доходность криптовалюты (№ w24877). Национальное бюро экономических исследований.

Милн, А. (2015). Центральные депозитарии ценных бумаг и клиринг и расчеты по ценным бумагам: деловая практика и вопросы государственной политики. В М. Диль, Б. Александрова-Кабаджова, Р. Хеувер и С. Мартинес-Харамильо (ред.), Анализ экономики инфраструктур финансового рынка . Херши: IGI Global.

В М. Диль, Б. Александрова-Кабаджова, Р. Хеувер и С. Мартинес-Харамильо (ред.), Анализ экономики инфраструктур финансового рынка . Херши: IGI Global.

Google ученый

Милн, А.К. Л. (2018) Аргумент по ложной аналогии: ошибочная классификация биткойнов как токенов (25 ноября 2018 г.). https://ssrn.com/abstract=32

Мооса, И. (2020). Биткойн: искрящийся пузырь или открытие цен? Journal of Industrial & Business Economics (этот выпуск) .

Накамото, С. (2008). Биткойн: одноранговая система электронных денег. https://bitcoin.org/bitcoin.pdf. По состоянию на 14 сентября 2019 г.

org/Book»>

org/Book»>Narayanan, A., Бонно, Б., Фельтен, Э., Миллер, А., и Голдфедер, С. (2016). Биткойн и криптовалютные технологии: всестороннее введение . Принстон: Издательство Принстонского университета.

Google ученый

OECD. (2019). Первичные предложения монет (ICO) для финансирования МСП, http://www.oecd.org/finance/initial-coin-offerings-for-sme-financing.htm.

Питерс, Г. (2020). Центральные банки и цифровые валюты.В: Р. Рау, Р. Уордроп и Л. Зингалес (ред.), Справочник Palgrave по альтернативным финансам . Бейзингсток: Пэлгрейв Макмиллан.

Google ученый

Пилкингтон, М. (2016). Технология блокчейн: принципы и применение. В F. Xavier Olleros & M. Zhegu (Eds.), Справочники по исследованиям цифровых преобразований (стр. 225–253). Челтенхэм: Эдвард Элгар.

В F. Xavier Olleros & M. Zhegu (Eds.), Справочники по исследованиям цифровых преобразований (стр. 225–253). Челтенхэм: Эдвард Элгар.

Google ученый

Райборн, К., & Сивитанидес, М. (2015). Вопросы бухгалтерского учета, связанные с биткойнами. Журнал корпоративного учета и финансов, 26 (2), 25–34.

Google ученый

Риччи, П. (2020). Как экономическая свобода отражается на сети транзакций Биткойн. Journal of Industrial & Business Economics (этот выпуск) .

Рихтер, К., Краус, С., и Боункен, Р. К. (2015).Виртуальные валюты, такие как биткойн, как парадигма сдвига в области транзакций . Международный журнал исследований бизнеса и экономики, 14 (4), 575–586.

Международный журнал исследований бизнеса и экономики, 14 (4), 575–586.

Google ученый

Рубини, Н. (2018). Изучение криптовалюты и экосистемы блокчейнов . Вашингтон, округ Колумбия: Свидетельские показания на слушаниях комитета Сената США по банковскому делу, жилищному строительству и делам общества.

Google ученый

Шиллинг, Л., & Улиг, Х. (2019). Немного простой экономики биткойнов. Journal of Monetary Economics (готовится к печати).

Шефрин, Х., и Статман, М. (1985). Склонность продавать победителей слишком рано и слишком долго ехать на проигравших: теория и доказательства. The Journal of Finance, 40 (3), 777–790.

The Journal of Finance, 40 (3), 777–790.

Google ученый

Шеперд, Г. Б. (1995). Отклонено: ведущие экономисты размышляют над процессом публикации .Сан Лейкс: Т. Хортон и дочери.

Google ученый

Шиллер Р. Дж. (2003). От теории эффективных рынков до поведенческих финансов. Journal of Economic Perspectives, 17 (1), 83–104.

Google ученый

Сигел, Дж. Дж. (2003). Что такое пузырь цен на активы? Оперативное определение. European Financial Management, 9 (1), 11–24.

Google ученый

org/ScholarlyArticle»>

org/ScholarlyArticle»>Труман Б. (1994). Прогнозы аналитиков и стадное поведение. Обзор финансовых исследований, 7 (1), 97–124.

Google ученый

Tschorsch, F., & Scheuermann, B. (2016). Биткойн и не только: технический обзор децентрализованных цифровых валют. IEEE Communications Surveys and Tutorials, 18 (3), 2084–2123.

Google ученый

Уркхарт, А. (2016). Неэффективность биткойна. Economics Letters, 148 (1), 80–82.

Google ученый

Ваз, Дж. И Браун, К. (2020). Устойчивое развитие и криптовалюты как частные деньги. Journal of Industrial & Business Economics (этот выпуск) .

Journal of Industrial & Business Economics (этот выпуск) .

Виноградов, Д.(2012). Разрушительные эффекты конструктивной двусмысленности в рискованные времена. Journal of International Money and Finance, 31 (6), 1459–1481.

Google ученый

WEF. (2018). Торговые технологии — новый век для финансирования торговли и цепочек поставок, Всемирный экономический форум в сотрудничестве с Bain & Company. Всемирный экономический форум, январь 2018 г. http://www3.weforum.org/docs/White_Paper_Trade_Tech_report_2018.pdf. Проверено 14 сентября 2019 г.

Чжу, Ю., & Хендри, С. (2018). Основа для анализа денежно-кредитной политики в экономике с деньгами – (31 декабря 2018 г. ). https://ssrn.com/abstract=3318915 или http://dx.doi.org/10.2139/ssrn.3318915. По состоянию на 14 сентября 2019 г.

). https://ssrn.com/abstract=3318915 или http://dx.doi.org/10.2139/ssrn.3318915. По состоянию на 14 сентября 2019 г.

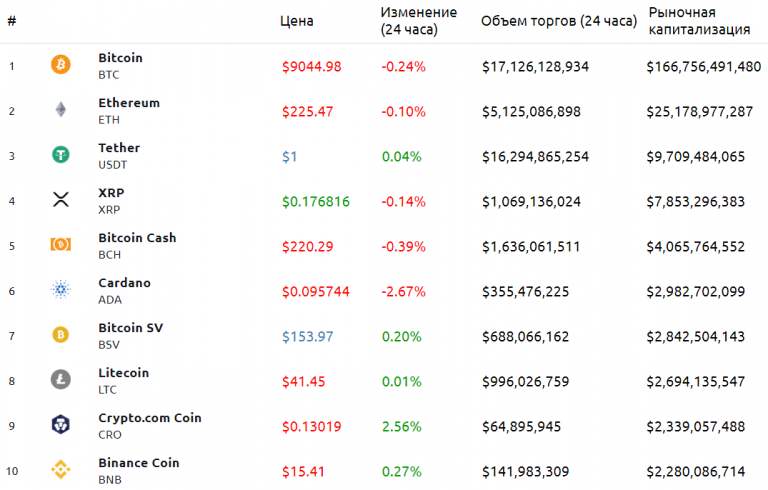

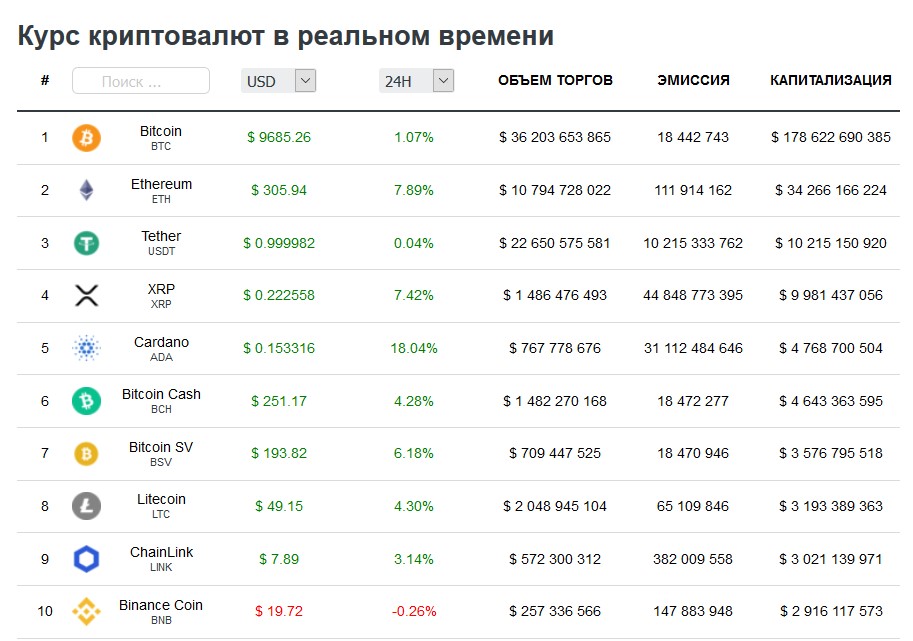

Какие криптовалюты наиболее торгуются?

Криптовалютный ландшафт чрезвычайно разнообразен. С небольшими препятствиями, которые необходимо преодолеть, практически любой, кто разбирается в технологии блокчейнов, может запустить свою собственную криптовалюту, если они того пожелают.В настоящее время на крупных, средних и специализированных биржах зарегистрировано более 1600 криптовалют.

Что касается этих криптовалют и цифровых токенов, справедливо будет сказать, что число, имеющее реальное значение, может быть уменьшено до двузначных чисел. Эту меньшую группу можно снова свести к криптовалютам, которые торгуются достаточно, чтобы иметь реальную ликвидность, или регулярно используются для оплаты использования платформы блокчейна с помощью служебных токенов. В эту категорию мы, вероятно, можем включить от 20 до 30 различных цифровых валют.

С самого начала феномена криптовалюты двумя самыми популярными криптовалютами были биткойн и Ethereum (эфир). За последние несколько лет Ripple XRP укрепил свои позиции в тройке лидеров. В сентябре 2018 года Ripple XRP даже ненадолго превысил рыночную капитализацию Ethereum и стал второй по популярности криптовалютой.

Помимо Биткойн, Ethereum и Ripple XRP, существует еще несколько популярных криптовалют, но их ценность и популярность имеют тенденцию к снижению и отливу.Уникально созданный индекс Crypto 10, который состоит из самых популярных криптовалют в любой конкретный момент времени, также можно торговать.

Какие криптовалюты самые популярные среди трейдеров?

Один из способов определить, какие криптовалюты являются наиболее продаваемыми, — это посмотреть на те, которые предлагаются в качестве CFD на основных торговых платформах, таких как Plus500. Ниже приведены криптовалюты, которые наиболее интересны трейдерам Plus500.

Примерные цены.

Быстрый поиск в Интернете позволяет предположить, что наиболее популярными криптовалютами на рынке сегодня являются:

Все они разные, поэтому давайте кратко рассмотрим их ключевые качества.

Биткойн

Биткойн считается оригинальной криптовалютой, и его запуск в 2009 году положил начало всему движению криптовалюты. Биткойн — и технология блокчейна, на которой он работает, — были изобретены отдельным лицом или группой лиц, действующих под псевдонимом Сатоши Накамото.Биткойн был выдвинут в качестве альтернативы фиатной денежной системе. Истинная личность Сатоши Накамото так и не была раскрыта.

В официальном документе Биткойн Накамото утверждал, что бумажная денежная система, контролируемая центральными банками и небольшим количеством финансовых учреждений, привела к централизованному богатству и власти и затруднила социальную и финансовую мобильность. Сбережения простых людей были подорваны инфляцией, в основном в результате печатания денег центральными банками.

Биткойн решил эту проблему, зафиксировав количество когда-либо выпущенных единиц, тем самым предотвратив инфляцию, вызванную печатанием денег.Технология однорангового блокчейна Биткойна означает, что ему не нужны финансовые учреждения для облегчения транзакций и проверки права собственности.

Биткойн по-прежнему остается самой популярной криптовалютой, и движение его цены оказывает сильное влияние на остальную часть криптовалютного рынка.

Ethereum (эфир)

Ethereum исторически является второй по популярности криптовалютой, но сильно отличается от биткойна. Ethereum — это фактически название платформы блокчейна, а Ether — название криптовалюты.Ethereum — это блокчейн-платформа для «умных контрактов».

Их также можно рассматривать как определенные «правила», на основе которых может быть создано множество различных приложений или децентрализованных приложений. Dapps Ethereum варьируются от игр до первичных предложений монет (ICO), которые в мире криптовалюты эквивалентны краудфандингу или IPO.

Хотя со времен Ethereum были запущены и другие платформы смарт-контрактов, каждая из которых утверждает, что предлагает более сложную технологию блокчейна, исходный блокчейн сохранил свои позиции как наиболее часто используемый.

Хотя биткойн задуман как альтернатива традиционным фиатным валютам, цель эфира (помимо того, что он торгуется как актив) — платить за использование платформы Ethereum. Она известна как «служебная» криптовалюта.

Пульсация XRP

Ripple XRP — еще одна «полезная» монета. Его блокчейн-платформа создана для более эффективного облегчения трансграничных переводов фиатной валюты. Ripple XRP, тесно связанный с рядом банков и поддерживаемый ими с самого начала, часто рассматривается как «основополагающая» криптовалюта.

Количество услуг по переводу с использованием платформы Ripple с годами постепенно росло, и есть реальная вероятность того, что она станет частью традиционной финансовой системы.

Litecoin

Litecoin — еще одна потенциальная альтернатива фиатным валютам и заметный конкурент Биткойн. Его создатели надеются, что Litecoin в конечном итоге будет использоваться для оплаты повседневных товаров и услуг. Litecoin позиционирует себя как более практичную и технологически лучшую альтернативу Биткойну.Транзакции Litecoin могут быть подтверждены сетью P2P значительно быстрее, чем транзакции Bitcoin.

Его создатели надеются, что Litecoin в конечном итоге будет использоваться для оплаты повседневных товаров и услуг. Litecoin позиционирует себя как более практичную и технологически лучшую альтернативу Биткойну.Транзакции Litecoin могут быть подтверждены сетью P2P значительно быстрее, чем транзакции Bitcoin.

Теоретически это могло бы сделать Litecoin более привлекательным для продавцов, но, поскольку «реальные» криптовалютные транзакции все еще сильно ограничены, более устоявшийся «бренд» Биткойн удерживает его на передовых позициях как альтернативную фиатную криптовалюту.

NEO

Как и Ethereum, NEO — это смарт-контракт и платформа Dapps. Выпущенный в 2014 году, NEO стремился улучшить Ethereum, предложив примерно такую же полезность через технологически более сложный пример технологии блокчейн.

Многие утверждают, что NEO технически превосходит Ethereum, но, как и в случае с Litecoin и Bitcoin, более устоявшееся положение последнего помогло ему сохранить большую долю рынка.

IOTA

IOTA — это уникальная криптовалюта, основанная на структуре направленного ациклического графа (DAG), созданная для работы с устройствами Интернета вещей (IoT). Интернет вещей упрощает микротранзакции без комиссии с подключенными устройствами, а также помогает поддерживать целостность их данных.Совсем недавно IOTA заняла первое место в списке самых торгуемых криптовалют и, похоже, имеет большое будущее, когда технология IoT становится стандартом.

Торговля CFD на криптовалюты онлайн с Plus500

Любой, кто заинтересован в участии в динамичном рынке криптовалют путем торговли CFD на самые популярные криптовалюты на рынке, может сделать это с помощью торговой платформы CFD Plus500. На платформе доступны все ведущие пары криптовалюта / доллар, а также кросс-пары криптовалют и популярный индекс Crypto 10.

Модели кластеризации в эффективности и становление криптовалютного рынка

org/ScholarlyArticle»> 1.

org/ScholarlyArticle»> 1.Малкил, Б. Г. и Фама, Э. Ф. Эффективные рынки капитала: обзор теории и эмпирических исследований. J. Finance 25 , 383–417, https://doi.org/10.2307/2325486 (1970).

Артикул Google ученый

Прейс Т. и Стэнли Х. Э. Проблемы с пузырями. Phys. Мир 24 , 29, https: // doi.org / 10.1088 / 2058-7058 / 24/05/34 (2011).

ADS Статья Google ученый

Сорнетт, Д. Почему крах фондовых рынков: критические события в сложных финансовых системах (Princeton University Press, Princeton, 2017).

Фокс, Дж. И Скляр, А. Миф о рациональном рынке: история риска , награда , , и заблуждение на Уолл-стрит (Harper Business, New York, 2009).

Миф о рациональном рынке: история риска , награда , , и заблуждение на Уолл-стрит (Harper Business, New York, 2009).

Уркхарт А. Неэффективность биткойна. Экон. Lett. 148 , 80–82, https://doi.org/10.1016/j.econlet.2016.09.019 (2016).

Артикул Google ученый

Баривьера А. Ф., Басгалл М. Дж., Хасперуэ В. и Найуф М. Некоторые стилизованные факты о рынке биткойнов. Phys. A 484 , 82–90, https://doi.org/10.1016/j.physa.2017.04.159 (2017).

Артикул Google ученый

Zhang, W., Wang, P., Li, X. & Shen, D. Неэффективность криптовалюты и ее взаимная корреляция со средним промышленным индексом Dow Jones. Phys. A 510 , 658–670, https://doi.org/10.1016/j.physa.2018.07.032 (2018).

Phys. A 510 , 658–670, https://doi.org/10.1016/j.physa.2018.07.032 (2018).

Артикул Google ученый

Баривьера, А. Ф. Неэффективность биткойна еще раз: динамический подход. Экон. Lett. 161 , 1–4, https://doi.org/10.1016 / j.econlet.2017.09.013 (2017).

MathSciNet Статья Google ученый

Надараджа С. и Чу Дж. О неэффективности биткойна. Экон. Lett. 150 , 6–9, https://doi.org/10.1016/j.econlet.2016.10.033 (2017).

Артикул Google ученый

Тивари, А. К., Яна, Р., Дас, Д. и Рубо, Д. Информационная эффективность биткойна — расширение. Экон. Lett. 163 , 106–109, https://doi.org/10.1016/j.econlet.2017.12.006 (2018).

и Рубо, Д. Информационная эффективность биткойна — расширение. Экон. Lett. 163 , 106–109, https://doi.org/10.1016/j.econlet.2017.12.006 (2018).

Артикул Google ученый

Баривьера, А. Ф., Зунино, Л. и Россо, О. А. Анализ динамики цен высокочастотных криптовалют с использованием кванторов теории перестановочной информации. Хаос 28 , 075511, https://doi.org/10.1063/1.5027153 (2018).

ADS MathSciNet Статья PubMed Google ученый

Альварес-Рамирес, Дж., Родригес, Э. и Ибарра-Вальдес, К. Долгосрочные корреляции и асимметрия на рынке биткойнов. Phys. A 492 , 948–955, https://doi.org/10.1016/j.physa.2017.11.025 (2018).

Артикул Google ученый

org/ScholarlyArticle»> 13.

org/ScholarlyArticle»> 13.Эль-Бахрави, А., Алессандретти, Л., Кандлер, А., Пастор-Саторрас, Р., Барончелли, А. Эволюционная динамика рынка криптовалют. Royal Soc. Open Sci. 4 , 170623, https://doi.org/10.1098/rsos.170623 (2017).

MathSciNet Статья Google ученый

Джавароне, М. А. и Райт, С. С. От биткойна к наличным биткойнам: сетевой анализ. В материалах Proceedings of the 1st Workshop on Cryptocurrencies and Blockchains for Distributed Systems , CryBlock’18, 77–81, https://doi.org/10.1145/3211933.3211947 (ACM, Нью-Йорк, Нью-Йорк, США, 2018).

Эрманн, Л., Фрам, К. М. и Шепелянский, Д. Л. Матрица Google сети биткойнов. Eur. Phys. J. B 91 , 127, https://doi.org/10.1140/epjb/e2018-80674-y (2018).

ADS CAS Статья Google ученый

Ли, Т. Р., Чамраджнагар, А. С., Фонг, X. Р., Ризик, Н. Р. и Фу, Ф. Прогнозирование альтернативных колебаний цен на криптовалюты на основе настроений с использованием модели дерева градиентного повышения. arXiv: 1805 . 00558 (2018).

Алессандретти, Л., ЭльБахрави, А., Айелло, Л. М. и Барончелли, А. Прогнозирование цен на криптовалюту с помощью машинного обучения. Сложность 2018 , 8983590 https://doi.org/10.1155/2018/8983590 (2018).

Бандт, К. и Помпе, Б. Энтропия перестановок: естественная мера сложности для временных рядов. Phys. Rev. Lett. 88 , 174102, https: // doi.org / 10.1103 / PhysRevLett.88.174102 (2002).

88 , 174102, https: // doi.org / 10.1103 / PhysRevLett.88.174102 (2002).

ADS CAS Статья PubMed Google ученый

Лопес-Руис, Р., Манчини, Х. Л. и Кальбет, X. Статистическая мера сложности. Phys. Lett. А 209 , 321, https://doi.org/10.1016/0375-9601(95)00867-5 (1995).

ADS CAS Статья Google ученый

Россо, О.А., Ларрондо, Х. А., Мартин, М. Т., Пластино, А. и Фуэнтес, М. А. Отличие шума от хаоса. Phys. Rev. Lett. 99 , 154102 (2007).

ADS CAS Статья Google ученый

Мантенья Р. Н. и Стэнли Х. Э. Введение в эконофизику: корреляции и сложность в финансах (Издательство Кембриджского университета, Кембридж, 1999).

Зунино, Л., Табак, Б. М., Перес, Д. Г., Гаравалья, М., Россо, О. А. Неэффективность индексов латиноамериканского рынка. Eur. Phys. J. B 60 , 111–121, https://doi.org/10.1140/epjb/e2007-00316-y (2007).

ADS CAS Статья МАТЕМАТИКА Google ученый

Зунино, Л. и др. . Мультифрактальный подход к оценке неэффективности фондового рынка. Phys. A 387 , 6558–6566, https: // doi.org / 10.1016 / j.physa.2008.08.028 (2008).

Артикул Google ученый

org/ScholarlyArticle»> 24.

org/ScholarlyArticle»> 24.Зунино, Л., Занин, М., Табак, Б. М., Перес, Д. Г. и Россо, О. А. Запрещенные закономерности, энтропия перестановок и неэффективность фондового рынка. Phys. A 388 , 2854–2864, https://doi.org/10.1016/j.physa.2009.03.042 (2009).

Артикул Google ученый

Зунино, Л., Занин, М., Табак, Б. М., Перес, Д. Г. и Россо, О. А. Сложность-энтропийная причинно-следственная связь: полезный подход для количественной оценки неэффективности фондового рынка. Phys. A 389 , 1891–1901, https://doi.org/10.1016/j.physa.2010.01.007 (2010).

Артикул Google ученый

Зунино, Л., Баривьера, А. Ф., Гуэрчио, М. Б., Мартинес, Л. Б. и Россо, О. А. Об эффективности рынков суверенных облигаций. Phys.A 391 , 4342–4349, https://doi.org/10.1016/j.physa.2012.04.009 (2012).

А. Об эффективности рынков суверенных облигаций. Phys.A 391 , 4342–4349, https://doi.org/10.1016/j.physa.2012.04.009 (2012).

Артикул Google ученый

Сакоэ, Х. и Чиба, С. Оптимизация алгоритмов динамического программирования для распознавания устных слов. IEEE Transactions по акустике, речи и обработке сигналов 26 , 43–49, https://doi.org/10.1109/TASSP.1978.1163055 (1978).

Артикул МАТЕМАТИКА Google ученый

Шеннон, К. Э. Математическая теория коммуникации. Bell Syst. Tech. J. 27 , 379, https://doi.org/10.1002/j.1538-7305.1948.tb01338.x (1948).

MathSciNet Статья МАТЕМАТИКА Google ученый

org/ScholarlyArticle»> 29.

org/ScholarlyArticle»> 29.Рибейро, Х. В., Зунино, Л., Мендес, Р. С. и Лензи, Э. К. Сложность – энтропийная причинность: полезный подход для различения песен. Phys. A 391 , 2421–2428, https: // doi.org / 10.1016 / j.physa.2011.12.009 (2012).

Артикул Google ученый

Занин, М., Зунино, Л., Россо, О. А. и Папо, Д. Перестановочная энтропия и ее основные биомедицинские и эконофизические приложения: обзор. Энтропия 14 , 1553–1577, https://doi.org/10.3390/e14081553 (2012).

ADS Статья МАТЕМАТИКА Google ученый

Ли, К. и Зунтао, Ф. Энтропия перестановок и статистическая сложность квантора эффекта нестационарности в записях вертикальной скорости. Phys. Ред. E 89 , 012905, https://doi.org/10.1103/PhysRevE.89.012905 (2014).

Phys. Ред. E 89 , 012905, https://doi.org/10.1103/PhysRevE.89.012905 (2014).

ADS CAS Статья Google ученый

Йованович, Т., Гарца, С., Галл, Х. и Мейджа, А. Сложность как показатель расхода гидрологических изменений. Сточ . Окружающая среда . Res . и оценка рисков . 1–13, https://doi.org/10.1007/s00477-016-1315-6 (2016).

Stosic, T., Telesca, L., de Souza Ferreira, D. V. & Stosic, B. Изучение антропно-индуцированных эффектов в динамике речного стока с помощью перестановочной энтропии и анализа статистической сложности: тематическое исследование. J. Hydrol. 540 , 1136–1145, https://doi.org/10.1016/j.jhydrol.2016.07.034 (2016).

ADS Статья Google ученый

org/ScholarlyArticle»> 34.

org/ScholarlyArticle»> 34.Рибейро, Х. В., Хорегуи, М., Зунино, Л. и Лензи, Э. К. Характеристика временных рядов с помощью кривых сложности-энтропии. Phys. Ред. E 95 , 062106, https://doi.org/10.1103/PhysRevE.95.062106 (2017).

ADS MathSciNet Статья PubMed Google ученый

Schlemmer, A., Berg, S., Shajahan, T., Luther, S. & Parlitz, U. Количественная оценка пространственно-временной сложности сердечной динамики с использованием порядковых моделей.В Общество инженерии в медицине и биологии (EMBC) , 2015 37-я ежегодная международная конференция IEEE , 4049–4052, https://doi.org/10.1109/EMBC.2015.7319283 (IEEE, 2015).

Антонелли А. П., Мещино Г. Дж. И Балларин В. Л. Энтропия перестановок: характеристика текстуры в изображениях. В Information Processing and Control (RPIC) , 2017 XVII Workshop on , 1–7, https://doi.org/10.23919/RPIC.2017.8211650 (IEEE, 2017).

В Information Processing and Control (RPIC) , 2017 XVII Workshop on , 1–7, https://doi.org/10.23919/RPIC.2017.8211650 (IEEE, 2017).

Сигаки, Х. Ю. Д., Перк, М. и Рибейро, Х. В. История художественной живописи через призму энтропии и сложности. Proc. Natl. Акад. Sci. США 115 , E8585 – E8594, https://doi.org/10.1073/pnas.1800083115 (2018).

ADS CAS Статья PubMed Google ученый

Антонелли А., Мещино Г. и Балларин В. Оценка маммографической плотности с помощью энтропии перестановок.В Всемирный конгресс по медицинской физике и биомедицинской инженерии 2018 г. , 135–141, https://doi.org/10.1007/978-981-10-9035-6_24 (Springer, 2018).

org/ScholarlyArticle»> 39.

org/ScholarlyArticle»> 39.Сакоэ, Х. и Чиба, С. Подход динамического программирования к распознаванию слитной речи. В 1971 Proc . Международный конгресс акустиков , Будапешт (1971).

Агабозорги, С., Ширхоршиди, А.С., Вах, Т. Ю. Кластеризация временных рядов — обзор десятилетия. Инф. Syst. 53 , 16–38, https://doi.org/10.1016/j.is.2015.04.007 (2015).

Артикул Google ученый

Хасти Т., Тибширани Р. и Фридман Дж. Элементы статистического обучения: интеллектуальный анализ данных , вывод , вывод , и прогноз . Серия Спрингера в статистике (Springer, Нью-Йорк, 2013).

Rousseeuw, P. J. Силуэты: графическое пособие для интерпретации и проверки кластерного анализа. J. Comput. Appl. Математика. 20 , 53–65, https://doi.org/10.1016/0377-0427(87)

Артикул МАТЕМАТИКА Google ученый

Меерт, В. и Кренендонк, Т. В. Расстояния временных рядов: динамическое искажение времени (DTW), https://doi.org/10.5281/zenodo.1314205 (2018).

Jones, E. et al. . SciPy: научные инструменты с открытым исходным кодом для Python (2001).

Прогнозирование цен на криптовалюту с помощью машинного обучения

Машинное обучение и торговля с помощью ИИ вызывают растущий интерес в последние несколько лет.Здесь мы используем этот подход, чтобы проверить гипотезу о том, что неэффективность рынка криптовалют может быть использована для получения сверхприбылей. Мы анализируем ежедневные данные по криптовалютам за период с ноября 2015 года по апрель 2018 года. Мы показываем, что простые торговые стратегии с использованием новейших алгоритмов машинного обучения превосходят стандартные тесты. Наши результаты показывают, что нетривиальные, но в конечном итоге простые алгоритмические механизмы могут помочь предвидеть краткосрочную эволюцию рынка криптовалют.

Мы анализируем ежедневные данные по криптовалютам за период с ноября 2015 года по апрель 2018 года. Мы показываем, что простые торговые стратегии с использованием новейших алгоритмов машинного обучения превосходят стандартные тесты. Наши результаты показывают, что нетривиальные, но в конечном итоге простые алгоритмические механизмы могут помочь предвидеть краткосрочную эволюцию рынка криптовалют.

1. Введение

Популярность криптовалют резко возросла в 2017 году из-за нескольких месяцев подряд сверхэкспоненциального роста их рыночной капитализации [1], которая достигла пика более чем 800 миллиардов долларов в январе 2018 года. Сегодня это более чем активно. торгуемые криптовалюты. Согласно недавнему исследованию [2], миллионы частных и институциональных инвесторов участвуют в различных транзакционных сетях, и со временем доступ к рынку стал проще.Основные криптовалюты можно купить за фиатную валюту на нескольких онлайн-биржах (например, Binance [3], Upbit [4], Kraken [5] и т. д.), а затем использовать их, в свою очередь, для покупки менее популярных криптовалют. Объем ежедневных обменов в настоящее время превышает 15 миллиардов долларов. С 2017 года появилось более 170 хедж-фондов, специализирующихся на криптовалютах, и были запущены фьючерсы на биткойны для удовлетворения институционального спроса на торговлю и хеджирование биткойнов [6].

д.), а затем использовать их, в свою очередь, для покупки менее популярных криптовалют. Объем ежедневных обменов в настоящее время превышает 15 миллиардов долларов. С 2017 года появилось более 170 хедж-фондов, специализирующихся на криптовалютах, и были запущены фьючерсы на биткойны для удовлетворения институционального спроса на торговлю и хеджирование биткойнов [6].

Рынок разнообразен и предлагает инвесторам множество различных продуктов.Чтобы упомянуть несколько, Биткойн был специально разработан как средство обмена [7, 8]; Dash предлагает улучшенные услуги поверх набора функций Биткойна, включая мгновенные и частные транзакции [9]; Ethereum — это общедоступная распределенная вычислительная платформа на основе блокчейнов с функциональностью смарт-контрактов (сценариев), а Ether — это криптовалюта, блокчейн которой генерируется платформой Ethereum [10]; Ripple — это система валовых расчетов в реальном времени (RTGS), обмен валюты и сеть денежных переводов Ripple [11], а IOTA ориентирована на обеспечение безопасной связи и платежей между агентами в Интернете вещей [12].

Появление самоорганизованного рынка виртуальных валют и / или активов, стоимость которых определяется в первую очередь социальным консенсусом [13], естественно, вызвало интерес научного сообщества [8, 14–30]. Недавние результаты показали, что долгосрочные свойства отмеченной криптовалюты оставались стабильными в период с 2013 по 2017 год и совместимы со сценарием, в котором инвесторы просто выбирают рынок и распределяют свои деньги в соответствии с рыночными долями криптовалюты [1].Хотя в среднем это верно, различные исследования были сосредоточены на анализе и прогнозировании колебаний цен с использованием в основном традиционных подходов к анализу и прогнозированию финансовых рынков [31–35].

Успех методов машинного обучения для прогнозирования фондовых рынков [36–42] предполагает, что эти методы могут быть эффективны также при прогнозировании цен на криптовалюты. Однако применение алгоритмов машинного обучения на рынке криптовалют до сих пор ограничивалось анализом цен на биткойны с использованием случайных лесов [43], байесовской нейронной сети [44], нейронной сети с долговременной краткосрочной памятью [45] и другие алгоритмы [32, 46]. Эти исследования позволили в разной степени предвидеть колебания цен на биткойны и показали, что наилучшие результаты были достигнуты с помощью алгоритмов на основе нейронных сетей. Было показано, что глубокое обучение с подкреплением превосходит стандартную стратегию покупки и удержания [47] при прогнозировании цен 12 криптовалют в течение одного года [48].

Эти исследования позволили в разной степени предвидеть колебания цен на биткойны и показали, что наилучшие результаты были достигнуты с помощью алгоритмов на основе нейронных сетей. Было показано, что глубокое обучение с подкреплением превосходит стандартную стратегию покупки и удержания [47] при прогнозировании цен 12 криптовалют в течение одного года [48].

Другие попытки использовать машинное обучение для прогнозирования цен на криптовалюты, отличные от Биткойна, исходят из неакадемических источников [49–54]. Большинство этих анализов было сосредоточено на ограниченном количестве валют и не давало сравнительных сравнений для их результатов.

Здесь мы тестируем производительность трех моделей при прогнозировании ежедневной цены криптовалюты для 1681 валюты. Две из моделей основаны на деревьях решений с повышением градиента [55], а одна — на рекуррентных нейронных сетях с долговременной краткосрочной памятью (LSTM) [56]. Во всех случаях мы формируем инвестиционные портфели на основе прогнозов и сравниваем их эффективность с точки зрения рентабельности инвестиций. Мы обнаружили, что все три модели работают лучше, чем базовая модель «простого скользящего среднего» [57–60], где цена валюты прогнозируется как средняя цена за предыдущие дни, и что метод, основанный на повторяющейся долгосрочной краткосрочной памяти нейронные сети систематически обеспечивают максимальную отдачу от инвестиций.

Мы обнаружили, что все три модели работают лучше, чем базовая модель «простого скользящего среднего» [57–60], где цена валюты прогнозируется как средняя цена за предыдущие дни, и что метод, основанный на повторяющейся долгосрочной краткосрочной памяти нейронные сети систематически обеспечивают максимальную отдачу от инвестиций.

Статья структурирована следующим образом: в разделе «Материалы и методы» мы описываем данные (см. Описание данных и предварительная обработка), показатели, характеризующие криптовалюты, которые используются в документе (см. «Метрики»), алгоритмы прогнозирования (см. Алгоритмы прогнозирования) и метрики оценки (см. Оценка). В разделе «Результаты» мы представляем и сравниваем результаты, полученные с помощью трех алгоритмов прогнозирования и базового метода. В заключение подведем итоги и обсудим результаты.

2.Материалы и методы

2.1. Описание и предварительная обработка данных