Как менялась динамика курса биткоина за всю историю существования

Какой была цена биткоина по годам с 2009 по 2021 год, когда он побил исторический рекорд стоимости в $60 000

С начала 2021 волатильность биткоина была чрезвычайно высокой. Человеку, который не знаком близко с криптовалютной индустрией, такая нестабильность может показаться опасной. Однако это привычная история для биткоина — удивлять инвесторов даже тогда, когда никто этого не ждет. В этом материале мы вспомним основные взлеты и падения актива, а также проследим динамику курса биткоина с самого момента создания в 2008 году до наших дней.

Мнение трейдеров (на торгах с левереджем)

Изменение за день

Мин.: 40847.3

Макс.: 43430.9

История цены биткоина

История биткоина фактически началась в августе 2008 года, когда было зарегистрировано доменное имя bitcoin.org. Позже в том же году некто под псевдонимом Сатоши Накамото опубликовал документ под названием «Биткоин: электронная одноранговая платежная система». В нем он описал, как будет работать будущая криптовалюта.

В нем он описал, как будет работать будущая криптовалюта.

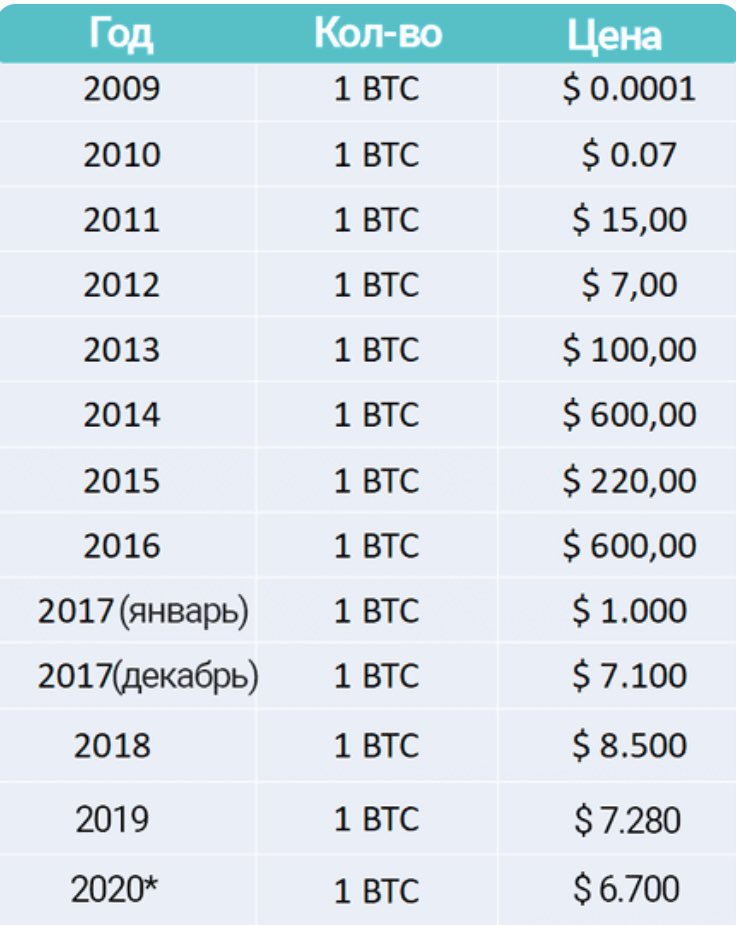

В 2009 году начался майнинг криптовалюты. Однако биткоин нигде не продавался. Тогда вообще не существовало криптовалютных бирж. Технически цена биткоина в 2009 году составляла $0.

Цена биткоина по годам

2010

В течение всего 2010 года биткоину так и не удалось дотянуться до отметки в $1, однако цена уже тогда начала расти. Самым забавным событием того года стал момент, когда американец Ласло Ханеч купил две пиццы за 10 000 BTC (тогда 1 BTC стоил $0,0025). Если бы Ласло сохранил это количество биткоинов еще 10 лет, то в 2021 году у него было бы больше $450 млн.

Также в 2010 году появилась печально известная криптовалютная площадка Mt.Gox, которая позже станет мишенью для хакеров.

2011

2011 год стал поворотным для BTC: в нашей истории курса биткоина по годам он занимает едва ли не более заметное место, чем рекордный 2017. Во-первых, биткоину наконец-то удалось достичь отметки в $1. После того как о криптовалюте написали узкоспециализированные издания Slashdot и Hacker News, сайт Bitcoin. org получил волну новых пользователей из Twitter.

org получил волну новых пользователей из Twitter.

В начале 2011 года произошли необычные события: с 25 февраля до 27 февраля хешрейт сети биткоина резко возрос с 401 гигахешей в секунду до 628. Затем вплоть до 1 марта хешрейт снижался до 392 г/с, а потом вырос до рекордных 774 г/с.

Что же в этом необычного? Дело в том, что хешрейт — это показатель скорости, с которой майнинг-устройства в блокчейн-сетях решают математические задачи. Говоря проще, повышение хешрейта означает рост количества майнеров на рынке.

Столь резкий скачок мог объясняться тем, что некто использовал суперкомпьютер или некий сетевой бот, который впоследствии в криптовалютном сообществе назовут «таинственным майнером». Этот «таинственный майнер» стал отчетной точкой постепенного роста хешрейта сети биткоина, а с июня и вовсе «взорвал» сеть до немыслимых 15,8 терахешей в секунду.

16 апреля 2011 года издание TIME впервые упомянуло биткоин, посвятив ему целую статью с заголовком «Онлайн-деньги Bitcoin могут бросить вызов правительствам и банкам». В первых числах июня того же года, после появления криптовалюты в СМИ, цена биткоина взлетела за шесть дней почти до $32, однако потом упала до $10.

В первых числах июня того же года, после появления криптовалюты в СМИ, цена биткоина взлетела за шесть дней почти до $32, однако потом упала до $10.

В том же месяце известный ресурс WikiLeaks начал прием пожертвований в биткоинах.

19 июня 2011 года произошел взлом Mt.Gox, спровоцировавший падение цены биткоина с $17 до $0,01. Он затронул счета 60 тысяч пользователей на общую сумму более $8,7 млн. Через неделю торги на Mt.Gox восстановились, а падение цены после взлома стало крупнейшим за всю историю существования биткоина.

2012 год

К 2012 году цена биткоина опустилась до $4,6, но в течение года восстановилась до $13,44. В этом же году произошел первый в истории биткоина халвинг.

2013 год

В 2013 году биткоин достиг отметки в $1 000. 30 ноября 2013 года цена биткоина выросла до своего первого серьезного максимума в $1 153. Повторила она его лишь спустя несколько лет — 5 января 2017 года.

2014 и 2015

После отличного для криптовалютной индустрии 2013 года случилось кульминационное событие в криминальной истории биткоина. В феврале 2014 года площадку Mt.Gox вновь взломали, похитив на этот раз 744 тысячи биткоинов. Это абсолютный рекорд и самый крупный взлом биржи на сегодняшний день.

В феврале 2014 года площадку Mt.Gox вновь взломали, похитив на этот раз 744 тысячи биткоинов. Это абсолютный рекорд и самый крупный взлом биржи на сегодняшний день.

В результате взлома Mt.Gox объявила о банкротстве и закрылась, создав панику на рынке биткоина. С этого момента началось первое затяжное падение биткоина, которое принято называть «криптовалютной зимой».

2016 год

2016 год ознаменовался очередным халвингом, первым взломом Bitfinex на 120 тысяч биткоинов и появлением Крейга Райта, который провозгласил себя Сатоши Накамото. Кстати, Райт до сих пор судится с разработчиками Bitcoin Core и Bitcoin Cash, которые в результате взлома Mt.Gox лишили его доступа к двум криптокошелькам.

2017 год

Переломный год в истории курса биткоина. На начало 2017 года биткоин еще стоил $960, в сентябре он преодолел отметку в $5 000, а 17 декабря пик цены биткоина зафиксировался на уровне $19 483. Рыночная капитализация биткоина в том году превысила $330 млрд.

2018 год

В начале года биткоин стоил в районе $13 800 — и это максимальная цена за монету. К концу года она торговалась примерно по $3 800. Этот год запомнился обвалом криптовалюты и очередной криптовалютной зимой. 17 января 2018 года курс монеты упал до $9800. 30 января Facebook, Twitter и Google запретили на своих площадках рекламировать криптовалюты, проведения ICO и бинарных опционов. После этого цена биткоина продолжила падать.

К концу года она торговалась примерно по $3 800. Этот год запомнился обвалом криптовалюты и очередной криптовалютной зимой. 17 января 2018 года курс монеты упал до $9800. 30 января Facebook, Twitter и Google запретили на своих площадках рекламировать криптовалюты, проведения ICO и бинарных опционов. После этого цена биткоина продолжила падать.

Летом того же года Facebook пересмотрел свое отношение к запрету рекламы криптовалют и разрешил ее, но после модерации. Однако это не помогло рынку монет восстановиться в цене

К концу 2018 года курс биткоина упал почти на 80% по сравнению с тем же периодом 2017 года. Майнеры массово продавали свои бизнесы, так как они приносили убытки.

2019 год

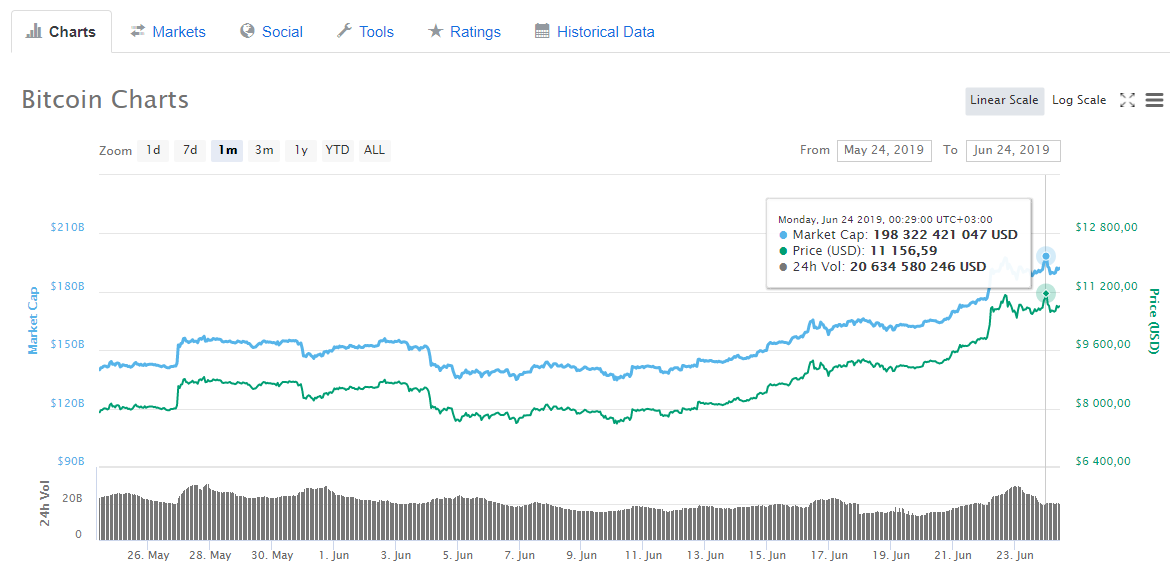

В июне 2019 года биткоин попытался преодолеть медвежий кризис, но не справился с сопротивлением на уровне $13 785. Главной темой в сообществе стали правовые вопросы, борьба Комиссии по ценным бумагам и биржам США (SEC) с биткоин-ETF и надежды на запуск институционального биткоин-сервиса Bakkt.

В сентябре Bakkt наконец-то запустился, но не привлек особого внимания среди институциональных инвесторов, спровоцировав падение с $10 036 до $6 657 всего за пару месяцев.

2020 год

2020 год позволил криптовалютам сначала стабилизироваться, а затем начать рост, несмотря на серьезный экономический кризис во всем мире, связанный с коронавирусом. Биткоин и другие криптовалюты словно шли в противоход всем традиционным активам и росли, когда рынки падали.

В январе биткоин торговался по цене в $7,2 тысяч, в феврале — по $10,5 тысяч, но затем последовало резкое падение до $3,8 тысяч. В течение года цена росла и в декабре 2020 года монета стоила в районе $19 тысяч.

Для такого мощного роста биткоина было несколько причин. Во-первых, денежная масса американского доллара выросла на 22%. А так как деловая активность сильно снизилась из-за коронавируса, это привело к девальвации валюты.

На этом фоне в биткоин стали вкладывать институциональные инвесторы. Так, компания Ruffer вложила в монету 2,5% своих активов. В письме британского инвестфонда своим инвесторам говорилось, что этот шаг нужен как страховка от девальвации мировых фиатных валют.

В письме британского инвестфонда своим инвесторам говорилось, что этот шаг нужен как страховка от девальвации мировых фиатных валют.

В 2020 году одна из крупнейших платежных систем PayPal разрешила на своей платформе использовать криптовалюты для платежей. Это решение встретило огромный спрос, компании пришлось несколько раз увеличивать лимит на операции.

2021 год

Рост первой криптовалюты продолжился и в 2021 году, причем биткоин ставил рекорды стоимости каждый месяц. В середине января 1 BTC стоил $40 700, 20 февраля пик стоимости составил $57 600, 13 марта — $61 100, 13 апреля — $63 600.

Однако после этого цифровой актив упал на $14 тысяч — монета торговалась в районе $49,2, а к середине мая откатилась к $51,3. 17 мая биткоин стоил в районе $42,5 тысяч.

Волатильность биткоина во многом зависит от новостей компаний и банков. Tesla объявила, что купила монет на $1,5 млрд — цена поднялась. Вскоре после этого компания передумала принимать биткоины как средство платежей — стоимость BTC рухнула на 10%.

Но все-таки криптовалюту поддерживают другие крупные игроки, миллиардеры приобретают доли в криптобиржах. Кроме того, в апреле произошло важное для рынка событие — крупнейшая американская криптобиржа Coinbase вышла на прямой листинг.

Пока прогнозы для биткоина не очень оптимистичные. Например, в JPMorgan считают, что монета нескоро вернется к цене больше $60 тысяч, так как приток инвестиций в криптовалюту «выглядит скромным». А аналитик Currency.com Ракеш Упадхьяи и вовсе считает, что биткоин может при определенных условиях откатиться до $27 тысяч. Однако за почти 13 лет своего существования биткоин неоднократно удивлял своих ходлеров, а значит, 2021 год принесет нам еще много сюрпризов.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

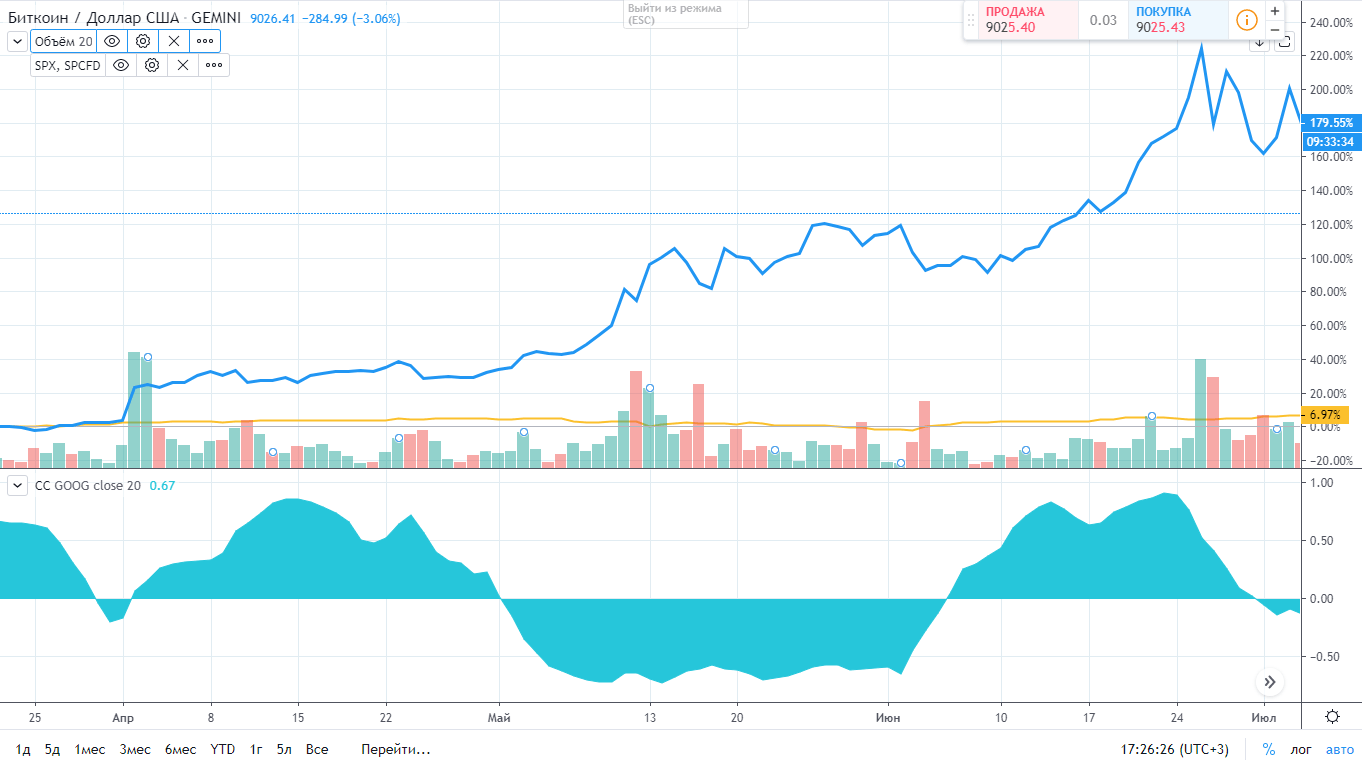

Биткоин рухнул почти на 10% за неделю

Сейчас первая криптовалюта торгуется по 45,5 тыс. долларов, передает inbusiness.kz.

На данный момент доходность биткоина за последние семь дней составила -9,83%. Резкое падение произошло 7 сентября, когда в течение дня котировки биткоина рухнули с 52,6 тыс. долларов до 46,6 тыс. долларов. Причем снижение стоимости с 51 тыс. долларов до 46,6 тыс. долларов, или на 8,7%, произошло вовсе за два часа.

Как раз в это время в Сальвадоре вступил в силу закон о признании биткоина официальным средством расчетов. Это произошло несмотря на то, что 70% граждан страны высказались против введения закона, а в день его принятия в Сальвадоре прошли массовые выступления недовольных граждан.

Сейчас правительство Сальвадора закупило 550 биткоинов (порядка 150 млн долларов) для функционирования новой системы.

Недельная динамика котировок биткоина.

Не только биткоин отреагировал на события в Сальвадоре коррекцией. Просел практически весь криптовалютный рынок, по крайней мере, это касается наиболее популярных криптовалют.

Из первой десятки криптовалют с наибольшей капитализацией коррекции подверглись все, кроме одной. Того самого конкурента эфириума, демонстрирующего феноменальный рост в последние недели, Solana. За последнюю неделю криптовалюта подорожала еще на 27,7%, до 184,28 доллара. На данный момент ее капитализация оценивается в 54 млрд долларов, а благодаря все продолжающемуся росту Solana уже обогнала XRP и является шестой криптовалютой по капитализации.

Общая капитализация рынка криптовалют за прошедшие семь дней снизилась более чем на 10% – с 2,27 трлн долларов до 2,06 трлн долларов. Индекс доминирования биткоина вместе с тем опустился уже ниже 41%.

Топ-10 криптовалют по капитализации по состоянию на 11 сентября 2021 года

Эфириум провел последнюю неделю хуже своего главного конкурента – биткоина. Доходность флагмана альткоинов за этот период составила -16,51%. Сейчас стоимость одного эфириума составляет 3,28 тыс. долларов. За счет этого заметно поднялся курс биткоин/эфириум. Если неделю назад он составлял 12,78, то теперь вырос до 13,88.

Динамика курса биткоин/эфириум за последнюю неделю

Также нужно отметить, что в четвертый раз подряд выросла сложность добычи биткоина, что в очередной раз говорит о том, что криптовалюта стабильно восстанавливается после серьезного спада в мае на фоне закручивания гаек в Китае. На этот раз показатель повысился на 4,54%, до 18,42 трлн хешей. Своего исторического пика параметр достигал как раз в нынешнем мае, когда он составлял более 25 трлн хешей. После чего в течение двух месяцев он стабильно снижался, пока не достиг 13,67 трлн хешей в середине июля.

Напомним, сложность майнинга биткоина – это параметр, с помощью которого можно отслеживать популярность и актуальность майнинга первой криптовалюты. Суть его заключается в том, что чем больше людей занимаются майнингом и больше общая вычислительная мощность подключенного к сети оборудования, тем сложнее конкретному майнеру рассчитывать на нахождение нужного блока.

Изменение сложности добычи майнинга с начала нынешнего года

Руслан Логинов

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

Курс биткоина впервые за 9 месяцев превысил $7000

Несмотря на положительную динамику, нынешняя стоимость биткоина далека от пиков. Дороже всего криптовалюта стоила в конце декабря 2017 года, когда курс достигал $19 650. Тогда к пику биткоин пришел всего за месяц — еще в конце ноября 2018-го стоимость составляла $8000. После резкого роста последовал такой же резкий спад — уже в начала февраля 2018-года курс откатился к $6900.

«Нынешний рост связан с действиями криптобирж по взвинчиванию курса», — убежден аналитик группы компаний «Финам» Леонид Делицын. Он ссылается на данные исследования компании Bitwise Asset Management «Реальный рынок биткоина». Согласно отчету, только на десяти криптобиржах происходят реальные торги.

Реклама на Forbes

К тому же, если посмотреть статистику трендов Google, можно заметить, что интерес пользователей к теме биткоина составляет всего 8% от пиковых значений 2017-го, добавляет Делицын: «У розничного инвестора интерес сильно падает, хотя, конечно, можно оставить версию, что биткоин покупают какие-то крупные инвесторы».

На биткоин есть реальный спрос, но связан он с очередным витком напряжения в торговой войне США и Китая, считает глава УК «Спутник — управление капиталом» Александр Лосев. 10 мая президент США Дональд Трамп заявил о введении пошлин на ввоз в США китайских товаров на общую сумму $300 млрд. Перечень попавших под новые тарифы продуктов станет доступен 13 мая.

«Как известно, криптовалюты активно используются китайцами для вывода денег (это также подтверждал Банк России. —

В марте 2019 года The Economist со ссылкой на аналитиков отрасли назвал три причины, по которым биткоин не переживет повторного бума. Первая — завышенные цифры популярности биткоина: компания Satoshi Capital Research сочла фиктивным объем транзакций на $3,3 трлн (в шесть раз больше оборота Paypal). Вторая причина — высокий объем искусственных торгов, третья — подрыв репутации из-за многочисленных фактов мошенничества на рынке.

Первая — завышенные цифры популярности биткоина: компания Satoshi Capital Research сочла фиктивным объем транзакций на $3,3 трлн (в шесть раз больше оборота Paypal). Вторая причина — высокий объем искусственных торгов, третья — подрыв репутации из-за многочисленных фактов мошенничества на рынке.

Американские горки: что влияет на рост и падение курса криптовалют

МОСКВА, 11 ноя — ПРАЙМ, Надежда Афанасьева. Криптовалюты не прекращают устанавливать новые рекорды по взлету и падению. В новостных сводках постоянно оказывается информация о новых ралли основной криптовалюты – биткоина. В июне его стоимость достигла 13 тысяч долларов, а к концу сентября упала почти на 40% — до 7,944 тысячи.

Аналитики, опрошенные агентством «Прайм», рассказали, что влияет на колебания криптовалют и как будет формироваться курс Libra и Gram.

КАК МЕНЯЛСЯ КУРС БИТКОИНА

Курс биткоина растет и падает циклически. Цикл резкого роста валюты (ралли) завершается коррекцией.

По декабрь 2016 года курс был стабилен и не превышал 800 долларов за биткоин. На новой волне роста стоимость монеты достигла в декабре 2017 года отметки в 20 тысяч долларов, после чего год спустя упала почти до 3 тысяч.

Во время последнего ралли в июне этого года цена поднялась до 13 тысяч и скорректировалась до 8 тысяч долларов в сентябре.

Почем биткоин для народа?

При этом адекватная цена биткоина (highest low) продолжает расти с 500 долларов в 2016 году до 3 тысяч долларов в 2019 году.

КАКИЕ ФАКТОРЫ ВЛИЯЮТ НА КУРС КРИПТОВАЛЮТ

Как правило, биткоин тянет на себе весь рынок криптовалют в целом – на положительных новостях о главной криптовалюте растут и все остальные, отмечает аналитик «Финама» Леонид Делицын. Что касается конкурентов, то подавляющее большинство не настолько значимо, чтобы их влияние на другие альткоины можно было надежно оценить.

Что касается конкурентов, то подавляющее большинство не настолько значимо, чтобы их влияние на другие альткоины можно было надежно оценить.

По его словам, факторы, влияющие на криптовалюты, чрезвычайно сильно отличаются от факторов, влияющих на традиционные финансовые инструменты. Например, макроэкономика практически не оказывает воздействия на курс криптовалют. Информация о фальсификации оборотов криптобиржами и даже об их банкротстве и закрытии, которая непременно привела бы к выводам инвесторами средств с обычных бирж, практически не влияет на криптовалюты.

Зато на курсе сильно сказываются предположения о том, что, возможно, правительство какой-нибудь страны разрешит обращение криптовалют наряду с национальной валютой, считает Делицын. Хотя, по его словам, никто уже давно не обещает скорого появления магазинов, которые принимали бы биткоин к оплате.

Несколько лет подряд о готовности принимать криптовалюты сообщала популярная сеть кофеен, потом она заговорила о выпуске собственных токенов, напомнил эксперт. Последний эпизод этой саги имел место в мае, когда криптомиллиардеры братья Уинклвоссы пытались снять ролик о том, как оплачивают кофе при помощи платежной системы на базе криптовалюты Etherium, но сотрудница сети, словно телохранитель — босса, прикрыла логотип фирмы своим телом, чтобы он не попал в камеру.

По мнению директора аналитического департамента «Фридом Финанс» Вадима Меркулова, есть два основных отличия криптовалют от традиционных активов – большое количество внебиржевых/скрытых сделок и большое количество новостей, связанных с регуляцией всей индустрии.

Новостной фон является сильным двигателем цены, но сделки на внебиржевом рынке по факту определяют целевые значения биткоина в краткосрочной перспективе. Новостной фон, который имеет общий эффект на всю криптовалютную индустрию, – это заявление или отчеты регуляторов по поводу криптовалют. Лидером здесь стала Комиссия по ценным бумагам и биржам США (SEC), которая имеет жестко негативную позицию по отношению к любым видам криптовалюты. Даже Libra, которая поддерживается Facebook и другими крупнейшими компаниями, пока не в фаворитах у американского регулятора.

В немилости у SEC оказалась и криптовалюта Gram от Telegram. В 2018 году мессенджер провел два раунда первичного размещения токенов (ICO). Но уже в октябре SEC добилась запрета продажи этой валюты в США.

BARRON’S: Биткоин пережил самое большое падение за 20 месяцев

КАК БУДЕТ ФОРМИРОВАТЬСЯ КУРС LIBRA И GRAM

Libra и Gram будут больше похожи на традиционные валюты, поскольку никто не обещает их полной децентрализации и независимости от виртуальных «центробанков» в виде Facebook и Telegram, считает Делицын. У этих платежных систем будет два колоссальных преимущества. Во-первых, это пользовательская аудитория. Сотни миллионов, а в случае Facebook – два миллиарда пользователей могут немедленно получить простые и удобные кошельки для перевода средств. Во-вторых, сразу найдутся магазины, готовые принимать эти виртуальные валюты.

Традиционным майнерам, которые чеканят биткоин, нечего предложить магазинам. А Facebook обладает неисчерпаемым рекламным инвентарем и бесконечными возможностями фокусировки и таргетинга. Электронная коммерция всегда будет покупать трафик у таких площадок, как Facebook и Telegram, а значит, может принимать у их пользователей виртуальные валюты, чтобы потом ими же заплатить самой площадке. С этой точки зрения полезность будущих виртуальных валют Facebook и Telegram вполне очевидна, утверждает Делицын.

Меркулов считает, что в плане стоимости Libra и Gram — потенциальные криптовалюты с большой пользовательской базой. Их ценообразование будет исходить из количества спроса на рынке к этим активам.

«Ожидаю, что спрос будет высокий, поэтому, когда они начнут торговаться, будет происходить рост активов», — убежден он. Сейчас сложно назвать какие-либо точные цифры, поскольку пока непонятны сроки реализации проектов и разрешение регуляторного конфликта.

Биткоин подорожал до максимума с сентября 2019 года на фоне ослабления доллара

Курс биткоина 27 июля вырос на 8%, а индекс доллара DXY опускался до минимума с июня 2018 года.

В начале этой недели мировой рынок криптовалют продемонстрировал рекордный рост. В ходе торгов цена биткоина впервые с сентября 2019 года превышала отметку $10,8 тыс.

Будь всегда в курсе событий вместе с телеграм-каналом Быстрый Фокус.

Динамика курса биткойна

ВажноНет, это не цифровое золото. Bitcoin за сутки обвалился на 25%

Похожую динамику показали и другие цифровые активы. Эфириум рос в цене на 3,5% (до $320), а биткоин-кеш – на 6% (до $260). При этом общая капитализация рынка электронных денег увеличилась на 5%, до $314 млрд. Такие данные приводит портал Coinmarketcap.

Во многом подорожание криптовалют эксперты связывают с ослаблением доллара на мировом рынке. На торгах 27 июля индекс DXY (он определяет курс доллара к корзине шести валют: евро, йена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк) опускался до 93,5 пункта, самого низкого значения с июня 2018 года.

Подорожание криптовалют также связывают с тем, что затраты на майниг постоянно растут, а награда за него уменьшается. Так, в 2009 году она составляла 50 биткоинов за блок, в 2012-м снизилась до 25 биткоинов, а в 2016-м – до 12,5. 11 мая 2020 года вознаграждение уменьшилось до 6,25. В результате добыча новых биткоинов происходит медленнее. При этом спрос на продолжает увеличиваться.

О том, насколько долгим может оказаться нынешнее подорожание криптовалют, эксперты высказывают самые разные мнения, так как в нынешней ситуации много неопределенностей.

Что будет дальше с курсом биткоина — Российская газета

С начала мая курс биткоина поднялся примерно на 40 процентов. Однако его нынешняя стоимость пока далека от рекордных значений, которых криптовалюта достигала в декабре 2017 года. Тогда курс биткоина вплотную приблизился к отметке 20 тысяч долларов, причем еще в ноябре 2017 года он находился возле 8 тысяч долларов. Резкий спад после резкого взлета не заставил себя ждать — уже в феврале 2018 года за биткоин давали меньше 10 тысяч долларов, к концу 2018 года он стоил немногим больше трех тысяч долларов.

Технические индикаторы указывают на формирование аналогичной модели поведения, как и в 2017 году, когда биткоин поднимался до 20 тысяч долларов, говорит аналитик FxPro Александр Купцикевич. Сейчас точно также «киты» приводят в движение крупнейшие кошельки, а торговые объемы устойчиво растут (на выходных достигнут новый рекорд в 30 миллиардов долларов), добавляет он.

Купцикевич допускает, что это может быть и началом новой криптоэры — по крайней мере, динамика курса биткоина сейчас четко формирует тренд на рост. После волн покупок будет периодическая коррекция цен (поскольку инвесторы будут фиксировать прибыль), но потом повышение найдет достаточно сил для продолжения, рассчитывает аналитик. Впрочем, насколько устойчив будет этот рост, зависит от действий мировых регуляторов и рыночных новостей, уточняет Купцикевич.

Ничего удивительного на крипторынке сейчас не происходит: движения котировок биткоина всегда хорошо оценивались с помощью сетевого эффекта, согласно которому чем больше пользователей владеют криптовалютой, тем большей ценностью она обладает, говорит независимый финансовый аналитик Михаил Мащенко. «Взлет котировок в конце 2017 года являлся совершенно аномальной ситуацией, вызванной чередой громких событий в индустрии, привлекших повышенное внимание людей, желавших получить быструю прибыль. Однако, ситуация уже нормализовалась и в данный момент стоимость биткоина близка к справедливой», — считает он. Число блокчейн-кошельков увеличилось почти на 35 процентов (до 37,6 миллиона штук) с мая прошлого года, несмотря на затянувшееся падение на рынке, и если текущая динамика сохранится, то уже к концу года их количество приблизится к важной отметке в 50 миллионов единиц, что позволит биткоину подорожать до 10 тысяч долларов при отсутствии неожиданных сюрпризов, прогнозирует Мащенко.

Ориентиром для ожиданий по будущему курсу биткоина может выступать высказанное сооснователем Fundstrat Global Advisors и популярным аналитиком Томом Ли мнение, что в период растущего рынка стоимость одного биткоина может быть примерно в 2,5 раза выше себестоимости добычи монеты, говорит Купцикевич. «Получается, что вполне реальная цель до конца года (или даже раньше) — это 14 тысяч долларов за биткоин. Впрочем, участники рынка вполне могут усилить покупки, невзирая на технические уровни, из-за боязни упустить возможность стоять у истоков нового ралли криптовалют», — полагает аналитик FxPro.

причины роста курса и падения

Криптовалюта Биткоин вышла на рынок летом 2008 года, за прошедшие десять лет стоимость токена возросла с нескольких центов до $19790 (максимальное значение в декабре 2017 года). Динамика Биткоина зависит от спроса и предложения на токены BTC, количества активных майнеров, текущей сложности сети, внешних факторов, формирующих положение на рынке цифровых активов.

Популярность технологии распределённого реестра, использование криптовалюты Биткоин для оплаты товаров и услуг увеличили доверие к новой технологии. Например, в 2017 правительство Японии признало Биткоин официальным платёжным инструментом, крупные инвесторы начали покупать новый актив, курс цифровой валюты достиг максимального значения к концу года.

Курс «цифрового золота» формируется независимо от финансовых институтов и государственных контролирующих органов, поэтому отличается крайней нестабильностью. Например, зимой 2018 года цена монеты колебалась от $17000 (начало января) до $7000 (через десять дней). Динамика стоимости BTC имеет тенденцию к повышению, наблюдаются корректировки курса после достижения пиковых значений.

Содержание статьи:

Особенности динамики роста Биткоина

[ccpw id=”3165″]Согласно приведённой CoinMarketCap динамике, последний пик роста курса Биткоин приходится на период с октября 2017 (стоимость монеты составила $5605) до июля 2018 (показатель достиг отметки $8266). Положительная динамика объясняется рядом факторов:

- Рост популярности технологии. Появление криптовалютных бирж (например, EXMO и Binance), обменных сервисов (например, E-Scrooge.is) и тематических форумов привлекло внимание рядовых пользователей. Число инвесторов и майнеров увеличивалось, поддерживая высокий курс токенов BTC.

- Отсутствие внешнего контроля. Стоимость монеты Биткоин формируется независимо от распоряжений национальных правительств и финансовых институтов, транзакции проводятся анонимно. «Цифровое золото» защищено от инфляции ввиду ограниченности эмиссии (итоговый объём составляет 21 миллион токенов), долгосрочные инвестиции приносят высокий процентный доход.

- Доверие к монете. Несмотря на появление сотен новых криптовалют, токены остаются крупнейшими по объёму капитализации и стоимости совершённых сделок. Старейшая на рынке и наиболее адаптированная к рядовым финансовым операциям криптомонета используется как средство долгосрочного инвестирования.

Указанные факторы способствуют нестабильности Биткоин, на графике отражены резкие скачки курса по месяцам и годам. Например, в ноябре 2013 цена монеты составляла $700, 17 ноября зафиксировано значение $1242, но в декабре показатель опустился до отметки $600.

Динамика курса BTC в 2008–2010 годах

Этап становления «цифрового золота» характеризуется стабильно низким курсом, проект не получал широкой известности. 2008 год — период создания официального портала bitcoin.org, затем Сатоши Накамото разместил научную работу, посвящённую описанию технологии P2P. Курс BTC составлял 0,8 цента, первая трансакция была проведена между создателем Биткоин и программистом Хелом Финли.

В 2009 токены получили установленный эквивалент в долларах США, 1309 BTC обменивались на $1. Начали работать первые майнинговые фермы, но информация о технологии распределённого реестра не достигла широкого круга пользователей.

В 2010 произошло резкое изменение курса криптомонеты Биткоин, начала работать первая криптовалютная биржа dwdollar. Технология привлекла внимание инвесторов, программистов и рядовых пользователей. В мае 2010 десять тысяч BTC (на указанный период сумма была эквивалента $25) были потрачены на оплату пиццы, платёж стал началом мировой известности Биткоин. Через месяц индикатор достиг $0,08, к ноябрю показатель увеличился до 50 центов. Внезапный скачок индикатора повысил суммарную стоимость проекта: к середине ноября капитализация платформы составила миллион долларов.

Динамика курса BTC в 2011–2015 годах

В 2011 стоимость Биткоин возросла в десятки раз, от $1 (февраль) до $32 (июнь), временной промежуток известен как «Большой пузырь». Вслед за достижением пикового значения (июнь) наблюдалась отрицательная динамика курса Биткоина (индикатор уменьшился до $10). Падение стоимости (крупнейшее за всё указанное время) было спровоцировано кражей 25 тысяч монет, принадлежащих владельцу Bitcoin Forum.

В 2012 начал работу проект Bitcoin Central, предназначенный для проведения операций с цифровой валютой. Платформа была признана крупными финансовыми регуляторами европейских стран, возросло доверие инвесторов.

Начало 2013 — период резкого роста курса Биткоин, в феврале BTC стоил $30, к апрелю показатель достиг $266, затем произошёл очередной обвал. Осенью 2013 года подверглась блокировке торговая площадка Silk Road, курс монеты упал до 50 %. Ноябрь 2013 — период нестабильной динамики, за две недели показатель колебался от $269 до $1242 за монету. Руководство крупного ВУЗа, расположенного на Кипре, стало принимать плату за обучение в Биткоин, затем работники ЦБ Китая запретили гражданам страны транзакции BTC, и курс опустился до $600.

В 2014 наблюдалось распространение технологии BTC на финансовом рынке Ирландии, начинаются первые расследования по подозрениям владельцев кошельков Биткоин в отмывании денег. Январь 2014 года — цена актива достигает $1000, к февралю показатель снизился до $700, на конец года курс криптовалюты составил $310 и держался указанной отметки.

Курс Биткоина в 2014–2017 годах

В течение 2015 показатель колебался от $177 до $500, возрастало количество инвесторов и спекулянтов, работающих с «цифровым золотом». К декабрю 2015 года после достижения пикового значения наблюдался спад до $380.

В 2016 году долларовый эквивалент криптомонеты составлял $50, затем актив начал уверенно расти до $600, общая капитализация достигла 30 млрд долларов. Март — правительство Японии присваивает BTC статус официального платёжного инструмента, через месяц монета стоила $722.

Январь 2017 — период проверки криптовалютных бирж работниками ЦБ Китая, впервые введена комиссия за транзакции, показатель достиг значения $1290. В мае того же года был введён алгоритм SegWit, впервые Биткоин стоил $2000.

Рост курса с лета 2017 года

В промежутке с июля по ноябрь 2017 года за 1 Биткоин давали от $1000 до $11000, произошёл хардфорк (разделение цепочки блоков), появилась монета Bitcoin Cash. Позитивная динамика объясняется рядом факторов:

- Международный юридический статус. Власти Японии признали BTC платёжным инструментом, правительство Австралии отменило налог с покупки виртуальных монет, возобновился вывод дохода с китайских криптовалютных бирж. В декабре 2017 года правительство США разрешило торговать фьючерсами, основанными на «цифровом золоте».

- Популярность платформы. Появление новых ICO и расширение рынка платёжных услуг BTC, стабильный интерес финансовых компаний (например, JPMorgan Chase) к новому инструменту способствует увеличению числа инвесторов.

- Снижение рентабельности майнинга. Рост показателя сложности и снижение вознаграждения (12,5 BTC вместо 25 токенов, предоставляемых за 2012–2016) привели к удорожанию сборки ферм. Майнеры становятся инвесторами, чтобы заработать на Bitcoin.

Вопреки прогнозам экспертов, появление форков (Bitcoin Cash — август, Bitcoin Gold — октябрь) позитивно повлияло на цену монеты. Доверие инвесторов укреплялось.

Максимальный курс Биткоина — декабрь 2017 года

Согласно графику, 11 декабря 2017 стоимость Биткоин достигла максимальной отметки $19891, сумма ежедневных транзакций BTC стала сравнима с объёмом традиционных финансовых операций. Инвесторы массово скупали токены, планируя получить беспрецедентно высокую прибыль.

Пиковые значения сменялись незначительными корректировками. Например, после снижения стоимости BTC до $11885 (22 декабря) следует цикл роста, показатель достигает $15295 (23 декабря, по данным CoinMarketCap). График изменения стоимости токена за декабрь отражает минимальное значение ($9731, утром первого декабря). Незначительное снижение стоимости за указанный период объясняется распространением данных о якобы ожидающемся запрете криптоактивов на территории Южной Кореи.

Падение курса Биткоина в январе-феврале 2018 года

Утром первого января 2018 года показатель стоимости BTC достигал $14112, но 17 января курс упал до отметки $9824. Февраль — негативная тенденция продолжается, минимальная стоимость BTC за месяц составила уже $6194. Согласно динамике, отражённой на графике, колебания курса Биткоин сглаживались, стоимость актива не превышала $12000 и не опускалась ниже $6000.

Негативная динамика объясняется рядом факторов:

- Спекулятивный рост. Ажиотажный спрос привёл к «перегреву» рынка цифровых монет к концу 2017 года, стоимость Биткоин была искусственно завышена. Естественное падение спроса спровоцировало «откат» курса валюты до рыночных значений (по данным калькуляторов).

- Внешние факторы. Участившиеся случаи мошенничества, предполагаемые запреты на ведение операций в цифровой валюте снижают доверие инвесторов к контролирующим структурам. Пользователи стремятся закупить активы максимально быстро, избежав проблем с финансовыми регуляторами.

- Конкуренция. Многочисленные ICO, созданные на основе Ethereum (технология ERC-20), отвлекают внимание инвесторов от BTC. Усовершенствование смарт-контрактов и распространение технологии распределённого реестра повышает популярность других криптовалют.

Ряд аналитиков отмечает, что падение курса актива — обычное для биржевой торговли явление, происходящее после резкого роста. Несмотря на инновационную природу, Биткоин функционирует подобно стандартному биржевому активу.

Изучение движущих сил динамики обменного курса валюты Биткойн: подход EGARCH

Аль-Хазали О, Эли Б., Рубо Д. и др. (2018) Влияние положительных и отрицательных сюрпризов макроэкономических новостей: золото против биткойна. Econ Bull 38 (1): 373–382 Получено с http://www.accessecon.com/Pubs/EB/2018/Volume38/EB-18-V38-I1-P36.pdf. По состоянию на 23 мая 2019 г.

Ali R, Barrdear J, Clews R, Southgate J (2014) Экономика цифровых валют. Bank Engl Q Bull 54 (3): 276–286 Получено с http: // www.accessecon.com/Pubs/EB/2018/Volume38/EB-18-V38-I1-P36.pdf. По состоянию на 23 мая 2019 г.

Allison PD (2002) Отсутствующие данные: количественные приложения в социальных науках. Br J Math Stat Psychol 55 (1): 193–196. https://doi.org/10.1348/000711002159653

Статья Google ученый

Amihud Y (2002) Неликвидность и доходность акций: эффекты поперечного сечения и временного ряда. J Financ Mark 5 (1): 31–56. https://doi.org/10.1016 / S1386-4181 (01) 00024-6

Артикул Google ученый

Андерсен Т.Г., Боллерслев Т., Diebold FX, Vega C (2003) Микроэффекты макрообъявлений: обнаружение цен в иностранной валюте в реальном времени. Am Econ Rev 93 (1): 38–62. https://doi.org/10.1257/000282803321455151

Статья Google ученый

Ané T, Geman H (2000) Поток заказов, часы транзакций и нормальность возврата активов.J Finance 55 (5): 2259–2284. https://doi.org/10.1111/0022-1082.00286

Статья Google ученый

Ауади А., Арури М., Теулон Ф. (2013) Внимание инвесторов и активность на фондовом рынке: данные из Франции. Econ Model 35: 674–681. https://doi.org/10.1016/j.econmod.2013.08.034

Статья Google ученый

Ardia D, Bluteau K, RÃijede M (2018) Изменения режима в динамике волатильности Bitcoin GARCH.Finance Res Lett. https://doi.org/10.1016/j.frl.2018.08.009

Статья Google ученый

Баба Ю., Энгл Р., Крафт Д., Кронер К. (1990) Многомерный синхронный обобщенный ARCH, мимео, Департамент экономики, Калифорнийский университет, Сан-Диего

Бэк С., Эльбек М. (2015) Биткойны как инвестиционный или спекулятивный инструмент? первый взгляд. Appl Econ Lett 22 (1): 30–34. https://doi.org/10.1080/13504851.2014.9

Артикул Google ученый

Бейкер С.Р., Блум Н., Дэвис С.Дж. (2016) Измерение неопределенности экономической политики. QJ Econ 131 (4): 1593–1636. https://doi.org/10.1093/qje/qjw024

Статья Google ученый

Balcilar M, Bouri E, Gupta R, Roubaud D (2017) Может ли объем предсказывать доходность и волатильность биткойнов? подход, основанный на квантилях. Econ Model 64: 74–81.https://doi.org/10.1016/j.econmod.2017.03.019

Статья Google ученый

Balcilar M, Gupta R, Segnon M (2016) Роль неопределенности экономической политики в прогнозировании рецессии в США: авторегрессионный подход с вектором марковского переключения со смешанной частотой. Документ для обсуждения № 2016-14, Кильский институт мировой экономики. https://doi.org/10.5018/economics-ejournal.ja.2016-27

Bank M, Larch M, Peter G (2011) Объем поиска в Google и его влияние на ликвидность и доходность немецких акций.Финанс Марк Портф, Управление, 25 (3): 239–264. https://doi.org/10.1007/s11408-011-0165-y

Статья Google ученый

Банк Канады (2014 г.) Обзор Банка Канады, весна 2014 г. Получено с https://www.bankofcanada.ca/wp-content/uploads/2014/05/boc-review-spring14.pdf. По состоянию на 23 мая 2019 г.

Bank of England (2015) One Bank Research Agenda. Документ для обсуждения, февраль 2015 г., Банк Англии. Получено с https: // www.bankofengland.co.uk/-/media/boe/files/research/one-bank-research-agenda—summary.pdf. По состоянию на 23 мая 2019 г.

Bariviera AF (2017) Еще раз о неэффективности Биткойна: динамический подход. Econ Lett 161: 1–4. https://doi.org/10.1016/j.econlet.2017.09.013

Статья Google ученый

Бартос Дж. (2015) Следует ли Биткойн гипотезе эффективного рынка? Int J Econ Sci 4 (2): 10–23 10.20472 / ES.2015.4.2.002

Google ученый

Баур Д., Гловер К. (2016) Уничтожение актива-убежища? Appl Finance Lett 1 (1): 8–15 10.24135 / afl.v1i1.5

Статья Google ученый

Баур Д.Г., Люси Б.М. (2010) Золото — это преграда или безопасная гавань? анализ акций, облигаций и золота. Financ Rev 45 (2): 217–229. https://doi.org/10.1111/j.1540-6288.2010.00244.x

Статья Google ученый

Baur DG, McDermott TK (2010) Является ли золото безопасной гаванью? международные доказательства.J Bank Finance 34 (8): 1886–1898. https://doi.org/10.1016/j.jbankfin.2009.12.008

Статья Google ученый

Берри Т.Д., Хоу К.М. (1994) Прибытие общественной информации. J Finance 49 (4): 1331–1346. https://doi.org/10.1111/j.1540-6261.1994.tb02456.x

Статья Google ученый

Bitpay (2017) Биткойн-транзакции BitPay достигли рекордно высокого уровня. Получено с https: // www.ccn.com/bitpays-bitcoin-transactions-reach-time-high/. По состоянию на 16 июля 2018 г.

Bloom N (2009) Влияние шоков неопределенности. Econometrica 77 (3): 623–685. https://doi.org/10.3982/ECTA6248

Статья Google ученый

Боллерслев Т. (1986) Обобщенная авторегрессионная условная гетероскедастичность. J Econom 31 (3): 307–327. https://doi.org/10.1016/0304-4076(86)

-1

Статья Google ученый

Bouoiyour J, Selmi R (2015a) Как выглядит биткойн? Ann Econ Finance 16 (2): 449–492 Получено с http: // down.aefweb.net/AefArticles/aef160211Bouoiyour.pdf. По состоянию на 23 мая 2019 г.

Bouoiyour J, Selmi R (2015b) Цена биткойнов: действительно ли возможен новый виток волатильности? Документ MPRA № 65580, Университетская библиотека Мюнхена, Германия. Получено с https://mpra.ub.uni-muenchen.de/65580/1/MPRA_paper_65580.pdf. По состоянию на 23 мая 2019 г.

Bouoiyour J, Selmi R (2015c) Греция отказывается от евро и работает на биткойнах; Первоапрельская шалость или серьезная возможность? Документ МПРА №65317, Университетская библиотека Мюнхена, Германия. Получено с https://mpra.ub.uni-muenchen.de/65317/1/MPRA_paper_65317.pdf. По состоянию на 23 мая 2019 г.

Bouri E, Azzi G, Dyhrberg AH (2017a) О соотношении доходности и волатильности на рынке биткойнов в период обвала цен 2013 года. Econ Open Access Open Assess EJ 11 (2): 1–16 . https://doi.org/10.2139/ssrn.2869855

Статья Google ученый

Bouri E, Das M, Gupta R, Roubaud D (2018a) Вторичные эффекты между биткойнами и другими активами во время медвежьего и бычьего рынков.Appl Econ 50 (55): 5935–5949. https://doi.org/10.1080/00036846.2018.1488075

Статья Google ученый

Бури Э., Гупта Р., Лау СКМ, Рубо Д., Ван С. (2018b) Биткойн и глобальный финансовый стресс: основанный на связке подход к зависимости и причинно-следственной связи в квантилях. Q Rev Econ Finance 69 (8): 297–307. https://doi.org/10.1016/j.qref.2018.04.003

Статья Google ученый

Бури Э., Гупта Р., Тивари А. К., Рубо Д. (2017b) Хеджирует ли Биткойн глобальную неопределенность? данные из квантильных квантильных регрессий на основе вейвлетов.Finance Res Lett 23 (11): 87–95. https://doi.org/10.1016/j.frl.2017.02.009

Статья Google ученый

Brière M, Oosterlinck K, Szafarz A (2015) Виртуальная валюта, ощутимая доходность: диверсификация портфеля с помощью биткойнов. J Asset Manag 16 (6): 365–373. https://doi.org/10.1057/jam.2015.5

Статья Google ученый

Буххольц М., Делани Дж., Уоррен Дж., Паркер Дж. (2012) Биты и ставки, информация, волатильность цен и спрос на биткойны.Рабочий документ, Рид Колледж. Получено с https://www.reed.edu/economics/parker/s12/312/finalproj/Bitcoin.pdf. По состоянию на 15 мая 2019 г.

Capie F, Mills TC, Wood G (2005) Золото как хеджирование против доллара. J Int Financ Mark Inst Money 15 (4): 343–352. https://doi.org/10.1016/j.intfin.2004.07.002

Статья Google ученый

Caporale GM, Spagnolo F, Spagnolo N (2017) Макро-новости и товарные декларации.Int J Finance Econ 22 (1): 68–80. https://doi.org/10.1002/ijfe.1568

Статья Google ученый

Caporale GM, Zekokh T (2019) Моделирование волатильности криптовалют с использованием моделей GARCH с марковским переключением. Res Int Bus Finance 48: 143–155. https://doi.org/10.1016/j.ribaf.2018.12.009

Статья Google ученый

Cheah E-T, Fry J (2015) Спекулятивные пузыри на рынках биткойнов? эмпирическое исследование фундаментальной ценности Биткойна.Econ Lett 130: 32–36. https://doi.org/10.1016/j.econlet.2015.02.029

Статья Google ученый

Cheah E-T, Mishra T, Parhi M, Zhang Z (2018) Взаимозависимость длительной памяти и неэффективность на рынках биткойнов. Econ Lett 167: 18–25. https://doi.org/10.1016/j.econlet.2018.02.010

Статья Google ученый

Чой Х, Вариан Х (2012) Предсказание настоящего с помощью Google Trends.Econ Rec 88 (S1): 2–9. https://doi.org/10.1111/j.1475-4932.2012.00809.x

Статья Google ученый

Ciaian P, Rajcaniova M, Kancs d (2016) Экономика ценообразования BitCoin. Appl Econ 48 (19): 1799–1815. https://doi.org/10.1080/00036846.2015.1109038

Статья Google ученый

Кларк П.К. (1973) Подчиненная модель стохастического процесса с конечной дисперсией для спекулятивных цен.Econometrica 41 (1): 135–155. https://doi.org/10.2307/19

Статья Google ученый

Corbet S, McHugh G, Meegan A (2017) Влияние объявлений о денежно-кредитной политике центрального банка на волатильность доходности криптовалюты. Invest Manag Financ Innov 14 (4): 60–72. https://doi.org/10.21511/imfi.14(4).2017.07

Статья Google ученый

Корбет С., Миган А., Ларкин С., Люси Б., Яровая Л. (2018) Изучение динамических отношений между криптовалютами и другими финансовыми активами.Econ Lett 165: 28–34. https://doi.org/10.1016/j.econlet.2018.01.004

Статья Google ученый

Da Z, Engelberg J, Gao P (2011) В поисках внимания. J Finance 66 (5): 1461–1499. https://doi.org/10.1111/j.1540-6261.2011.01679.x

Статья Google ученый

Демир Э., Гозгор Г., Лау СКМ, Винье С.А. (2018) Предсказывает ли неопределенность экономической политики доходность биткойнов? эмпирическое исследование.Finance Res Lett 26: 145–149. https://doi.org/10.1016/j.frl.2018.01.005

Статья Google ученый

Ding R, Hou W. (2015) Внимание розничных инвесторов и ликвидность акций. J Int Financ Mark Inst Money 37: 12–26. https://doi.org/10.1016/j.intfin.2015.04.001

Статья Google ученый

Ding Z, Granger CW, Engle RF (1993) Свойство долгой памяти доходности фондового рынка и новая модель.Журнал «Эмпирические финансы» 1 (1): 83–106. https://doi.org/10.1016/0927-5398(93)

Статья Google ученый

Доорник Дж. А., Оомс М. (2008) Мультимодальность в регрессионных моделях GARCH. Int J Forecast 24 (3): 432–448. https://doi.org/10.1016/j.ijforecast.2008.06.002

Статья Google ученый

Dyhrberg AH (2016a) Биткойн, золото и доллар — анализ волатильности GARCH.Finance Res Lett 16: 85–92. https://doi.org/10.1016/j.frl.2015.10.008

Статья Google ученый

Dyhrberg AH (2016b) Возможности хеджирования биткойнов. Это виртуальное золото? Finance Res Lett 16: 139–144. https://doi.org/10.1016/j.frl.2015.10.025

Статья Google ученый

Исли Д., О’Хара М. (1992) Время и процесс корректировки цен на ценные бумаги.Дж. Финанс 47 (2): 577–605. https://doi.org/10.1111/j.1540-6261.1992.tb04402.x

Статья Google ученый

Engle RF (1982) Авторегрессионная условная гетероскедастичность с оценками дисперсии инфляции в Соединенном Королевстве. Econometrica 50 (4): 987–1007. https://doi.org/10.2307/13

Статья Google ученый

European Central Bank (2012) Virtual Currency Schemes, October 2012.Получено с https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf. По состоянию на 19 марта 2019 г.

Feng W, Wang Y, Zhang Z (2018) Информированная торговля на рынке биткойнов. Finance Res Lett 26: 63–70. https://doi.org/10.1016/j.frl.2017.11.009

Статья Google ученый

Фернандес К., Стил М.Ф. (1998) Байесовское моделирование толстых хвостов и асимметрии. J Am Stat Assoc 93 (441): 359–371. https: // doi.org / 10.1080 / 01621459.1998.10474117

Статья Google ученый

Funke M, Shu C, Cheng X, Eraslan S (2015) Сегментация рынка, основы или распространение? оценка конкурирующих объяснений разницы в ценах CNH – CNY. J Int Money Finance 59: 245–262. https://doi.org/10.1016/j.jimonfin.2015.07.008

Статья Google ученый

Gallant AR, Rossi PE, Tauchen G (1992) Цены на акции и объемы.Преподобный Финансовый стад 5 (2): 199–242. https://doi.org/10.1093/rfs/5.2.199

Статья Google ученый

Гарсия Д., Швейцер Ф. (2015) Социальные сигналы и алгоритмическая торговля биткойнами. R Soc Open Sci 2 (9): 150288. https://doi.org/10.1098/rsos.150288

Статья Google ученый

Ghalanos A (2017) Введение в пакет rugarch (версия 1.3-8). Получено с https: // cran.r-project.org/web/packages/rugarch/vignettes/Introduction_to_the_rugarch_package.pdf. По состоянию на 19 марта 2019 г.

Ghosh D, Levin EJ, Macmillan P, Wright RE (2004) Золото как средство защиты от инфляции? Stud Econ Finance 22 (1): 1–25. https://doi.org/10.1108/eb043380

Статья Google ученый

Glaser F, Zimmermann K, Haferkorn M, Weber MC, Siering M (2014) Биткойн — актив или валюта? Выявление скрытых намерений пользователей.In Avital, M, Leimeister, JM, Schultze, U (ed) Двадцать вторая европейская конференция по информационным системам, ECIS 2014, Тель-Авив, стр. 1–14. Получено с https://aisel.aisnet.org/cgi/viewcontent.cgi?article=1131&context=ecis2014. По состоянию на 23 мая 2019 г.

Glouderman L (2014) Неопределенное будущее Биткойна в Китае. Краткий обзор экономических выпусков USCC, 4, 12 мая. Получено с https://www.uscc.gov/sites/default/files/Research/USCC%20Economic%20Issue%20Brief%20-%20Bitcoin%20-%2005%2012%2014.pdf. По состоянию на 23 мая 2019 г.

Goldman Sachs (2014) All about Bitcoin. Goldman Sachs Global Macro Research, 21: 1–25. Получено с https://www.slideshare.net/AlexGorski/goldman-sachs-in-depth-research-report-on-bitcoina-great-primer. По состоянию на 23 мая 2019 г.

Goodhart CA, Hall SG, Henry SB, Pesaran B (1993) Новостные эффекты в высокочастотной модели обменного курса фунта стерлингов к доллару. J Appl Econom 8 (1): 1–13. https://doi.org/10.1002/jae.3950080102

Статья Google ученый

Gronwald M (2014) Экономика биткойнов — рыночные характеристики и скачки цен.Рабочий документ CESifo № 5121, Группа CESifo, Мюнхен. Получено с http://www.cesifo-group.de/DocDL/cesifo1_wp5121.pdf. По состоянию на 23 мая 2019 г.

Härdle WK, Trimborn S (2015) CRIX или оценка валют на основе блокчейна. SFB 649 Discussion Paper 2015–048, Берлин. Получено с https://edoc.hu-berlin.de/bitstream/handle/18452/5257/48.pdf. По состоянию на 23 мая 2019 г.

He D, Habermeier KF, Leckow RB, Haksar V, Almeida Y, Kashima M, Kyriakos-Saad N, Oura H, Saadi Sedik T, Stetsenko N, Verdugo Yepes C (2016) Виртуальные валюты и За пределами: начальные соображения.Обсуждения персонала МВФ 16/3, Международный валютный фонд. Получено с https://www.imf.org/external/pubs/ft/sdn/2016/sdn1603.pdf. По состоянию на 23 мая 2019 г.

Хиггинс М.Л., Бера А.К. (1992) Класс нелинейных моделей ARCH. Int Econ Rev 33 (1): 137–158. https://doi.org/10.2307/2526988

Статья Google ученый

Jarque CM, Bera AK (1980) Эффективные тесты на нормальность, гомоскедастичность и серийную независимость остатков регрессии.Econ Lett 6 (3): 255–259. https://doi.org/10.1016/0165-1765(80)

-5Статья Google ученый

Jones CM, Kaul G, Lipson ML (1994) Транзакции, объем и волатильность. Rev Financ Stud 7 (4): 631–651. https://doi.org/10.1093/rfs/7.4.631

Статья Google ученый

Jones CM, Seguin PJ (1997) Транзакционные издержки и волатильность цен: свидетельства дерегулирования комиссионных.Am Econ Rev 87 (4): 728–37. Получено с http://www.jstor.org/stable/2951371. По состоянию на 15 марта 2019 г.

Joy M (2011) Золото и доллар США: хедж или убежище? Finance Res Lett 8 (3): 120–131. https://doi.org/10.1016/j.frl.2011.01.001

Статья Google ученый

Карнизова Л., Ли Дж. К. (2014) Неопределенность экономической политики, финансовые рынки и вероятность рецессии в США. Econ Lett 125 (2): 261–265. https: // doi.org / 10.1016 / j.econlet.2014.09.018

Статья Google ученый

Карпофф Дж. М. (1987) Связь между изменениями цен и объемом торгов: обзор. J Financ Quant Anal 22 (01): 109–126. https://doi.org/10.2307/2330874

Статья Google ученый

Katsiampa P (2017) Оценка волатильности биткойнов: сравнение моделей GARCH. Econ Lett 158: 3–6.https://doi.org/10.1016/j.econlet.2017.06.023

Статья Google ученый

Khuntia S, Pattanayak J (2018) Гипотеза адаптивного рынка и развивающаяся предсказуемость Биткойна. Econ Lett 167: 26–28. https://doi.org/10.1016/j.econlet.2018.03.005

Статья Google ученый

Klein T, Thu HP, Walther T (2018) Биткойн — это не новое золото — сравнение волатильности, корреляции и производительности портфеля.Int Rev Financ Anal 59: 105–116. https://doi.org/10.1016/j.irfa.2018.07.010

Статья Google ученый

Koutmos D (2018) Возврат биткойнов и транзакционная активность. Econ Lett 167: 81–85. https://doi.org/10.1016/j.econlet.2018.03.021

Статья Google ученый

Кристофек Л. (2013) BitCoin встречает Google Trends и Wikipedia: количественная оценка взаимосвязи между явлениями эпохи Интернета.Sci Rep 3: 3415. https://doi.org/10.1038/srep03415

Статья Google ученый

Кристофек Л. (2015) Каковы основные движущие силы цены биткойнов? доказательства из анализа когерентности вейвлетов. Plos One 10 (4): 1–15. https://doi.org/10.1371/journal.pone.0123923

Статья Google ученый

Lee J, Strazicich M (2013) Минимальный тест на единичный корень LM с одним структурным разрывом.Econ Bull 33 (4): 2483–2492. Получено с http://www.accessecon.com/Pubs/EB/2013/Volume33/EB-13-V33-I4-P234.pdf. По состоянию на 23 мая 2019 г.

Lee J, Strazicich MC (2003) Тест на единичный корень с минимальным множителем Лагранжа с двумя структурными сдвигами. Rev Econ Stat 85 (4): 1082–1089. https://doi.org/10.1162/003465303772815961

Статья Google ученый

Little RJ, Rubin DB (1989) Анализ данных социальных наук с пропущенными значениями.Soc Methods Res 18 (2–3): 292–326. https://doi.org/10.1177/0048

Статья Google ученый

Ljung GM, Box GE (1978) О степени несоответствия в моделях временных рядов. Биометрика 65 (2): 297–303. https://doi.org/10.1093/biomet/65.2.297

Статья Google ученый

Luther WJ, Olson J (2013) Биткойн — это память. J Прайс Марк 3 (3): 22–33.https://doi.org/10.2139/ssrn.2275730

Статья Google ученый

MacDonell A (2014) Раскрытие пузыря Биткойн: применение логопериодического степенного моделирования к цифровой валюте. Рабочий документ, Университет Нотр-Дам. Получено с https://economics.nd.edu/assets/134206/mac_donell_popping_the_biticoin_bubble_an_application_of_log_periodic_power_law_modeling_to_digital_currency.pdf. По состоянию на 23 мая 2019 г.

Mainelli M, Milne A (2016) Влияние и потенциал блокчейна на жизненный цикл транзакции с ценными бумагами.Рабочий документ Института SWIFT № 2015-007, Институт SWIFT. Получено с https://swiftinstitute.org/wp-content/uploads/2016/05/The-Impact-and-Potential-of-Blockchain-on-the-Securities-Transaction-Lifecycle_Mainelli-and-Milne-FINAL-1. pdf. По состоянию на 23 мая 2019 г.

Мишкин Ф.С. (2016) Экономика денег, банковского дела и финансовых рынков, 11-е изд. Пирсон, Харлоу

Google ученый

Mitchell ML, Mulherin JH (1994) Влияние публичной информации на фондовый рынок.J Finance 49 (3): 923–950. https://doi.org/10.1111/j.1540-6261.1994.tb00083.x

Статья Google ученый

Mody A (2009) От Bear Stearns до англо-ирландского; как распространяется суверенный налог еврозоны в связи с уязвимостью финансового сектора. Рабочие документы МВФ № 09/108, Международный валютный фонд. Получено с https://www.imf.org/external/pubs/ft/wp/2009/wp09108.pdf. На 23 мая 2019 г.

Nakamoto S (2008) Биткойн: одноранговая система электронных денег.Получено с https://bitcoin.org/bitcoin.pdf. По состоянию на 15 марта 2019 г.

Nelson DB (1991) Условная гетероскедастичность в доходности активов: новый подход. Econometrica 59 (2): 347–370. https://doi.org/10.2307/2938260

Статья Google ученый

Newey WK, West K (1994) Автоматический выбор лага при оценке ковариационной матрицы. Rev Econ Stud 61 (4): 631–653. https://doi.org/10.2307/2297912

Статья Google ученый

Ng S, Perron P (1995) Тесты единичного корня в моделях ARMA с зависимыми от данных методами для выбора задержки усечения.J Am Stat Assoc 90 (429): 268–281. https://doi.org/10.1080/01621459.1995.10476510

Статья Google ученый

Phillips PC, Perron P (1988) Тестирование единичного корня в регрессии временных рядов. Биометрика 75 (2): 335–346. https://doi.org/10.2307/2336182

Статья Google ученый

Поласик М., Пиотровска А.И., Вишневски Т.П., Котковски Р., Лайтфут Г. (2015) Колебания цен и использование биткойнов: эмпирическое исследование.Int J Electron Commer 20 (1): 9–49. https://doi.org/10.1080/10864415.2016.1061413

Статья Google ученый

Preis T, Moat HS, Stanley HE (2013) Количественная оценка торгового поведения на финансовых рынках с помощью Google Trends. Научный журнал 3: 1684. https://doi.org/10.1038/srep01684

Статья Google ученый

Роуч С.К., Росси М. (2010) Влияние экономических новостей на цены на сырьевые товары.Q Rev Econ Finance 50 (3): 377–385. https://doi.org/10.1016/j.qref.2010.02.007

Статья Google ученый

Rubin DB (1987) Расчет апостериорных распределений путем увеличения данных: комментарий: альтернатива алгоритму увеличения данных без итеративной выборки / повторной выборки по важности для создания нескольких вменений, когда доли недостающей информации скромны: алгоритм сэра. J Am Stat Assoc 82 (398): 543–546. https: // doi.org / 10.2307 / 2289460

Статья Google ученый

Руис Э., Ньето М.Р. (2008) Измерение финансового риска: сравнение альтернативных процедур для оценки VaR и ES. Des — рабочие документы. статистика и эконометрика. ws, Мадридский университет Карлоса III. Departamento de EstadÃstica. Получено с https://e-archivo.uc3m.es/bitstream/handle/10016/3384/ws087326.pdf?sequence=1. По состоянию на 24 мая 2019 г.

Schwert GW (1990) Волатильность акций и крах 1987 года.Rev Financ Stud 3 (1): 77–102. https://doi.org/10.1093/rfs/3.1.77

Статья Google ученый

Schwert GW (2002) Тесты на единичные корни. J Bus Econ Stat 20 (1): 5–17. https://doi.org/10.1198/073500102753410354

Статья Google ученый

Скотт С.Л., Вариан Х.Р. (2015) Выбор байесовских переменных для экономических временных рядов прогнозирования текущей погоды. В: Goldfarb A, Greenstein S, Tucker C (eds) Экономический анализ цифровой экономики.Издательство Чикагского университета, Чикаго, стр. 119–135. https://doi.org/10.7208/chicago/9780226206981.003.0004

Глава Google ученый

Таухен Г.Е., Питтс М. (1983) Отношение изменчивости цены к объему на спекулятивных рынках. Econometrica 51 (2): 485–505. https://doi.org/10.2307/1

2Статья Google ученый

Theodossiou P (1998) Финансовые данные и асимметричное обобщенное t-распределение.Manag Sci 44 (12 – часть – 1): 1650–1661. https://doi.org/10.1287/mnsc.44.12.1650

Статья Google ученый

Уркхарт А. (2016) Неэффективность биткойна. Econ Lett 148: 80–82. https://doi.org/10.1016/j.econlet.2016.09.019

Статья Google ученый

van Buuren S, Groothuis-Oudshoorn K (2011) мыши: многомерное вменение посредством связанных уравнений в R.J Stat Softw 45 (3): 1–67 10.18637 / jss.v045.i03

Статья Google ученый

ван Вейк Д. (2013) Чего можно ожидать от BitCoin. Рабочий документ № 345986, Erasmus Rotterdam Universiteit. Получено с https://thesis.eur.nl/pub/14100/Final-version-Thesis-Dennis-van-Wijk.pdf. По состоянию на 23 мая 2019 г.

Vidal-Tomás D, Ibañez A (2018) Полусильная эффективность Биткойна. Finance Res Lett 27: 259–265. https: // doi.org / 10.1016 / j.frl.2018.03.013

Статья Google ученый

Ван Л., Лю И (2015) Изучение эволюции майнеров в сети Биткойн. В: Пассивное и активное измерение, стр. 290–302. Спрингер, Чам. https://doi.org/10.1007/978-3-319-15509-8_22

Wei WC (2018) Ликвидность и эффективность рынка криптовалют. Econ Lett 168: 21–24. https://doi.org/10.1016/j.econlet.2018.04.003

Статья Google ученый

White H (1982) Оценка максимального правдоподобия моделей с ошибками.Econometrica. https://doi.org/10.2307/16

Статья Google ученый

Ермак Д. (2013) Является ли биткойн реальной валютой? Экономическая оценка. Рабочий документ NBER № 19747, Национальное бюро экономических исследований. https://doi.org/10.3386/w19747

Zakoian JM (1994) Пороговые гетероскедастические модели. J Econ Dyn Control 18 (5): 931–955. https://doi.org/10.1016/0165-1889(94)

Статья Google ученый

Анализ волатильности временного ряда цен на биткойны

Исследовательская статья Особые вопросы

Международный христианский университет, Осава 3-10-2, Митака, Токио 181-8585 Япония

- Поступило: 10 сентября 2017 г. Принято: 19 ноября 2017 г. Опубликовано: 13 декабря 2017 г.

Биткойн имеет самую большую долю в общей капитализации криптовалютных рынков, которая в настоящее время превышает 70 миллиардов долларов США.В этой работе мы сосредотачиваемся на цене Биткойна с точки зрения стандартных валют и их волатильности за последние пять лет. Средняя ежедневная доходность в течение этого периода составляет 0,328%, что соответствует экспоненциальному росту с 6 долларов США до более 4000 долларов США за 1 BTC в настоящее время. Многомасштабный анализ выполняется на уровне тиковых данных по шкалам 5 мин, 1 час и 1 день. Распределение торговых объемов (1 секунда, 1 минута, 1 час и 1 день), агрегированных из тиковых данных Kraken BTCEUR, представлено, что показывает артефакты алгоритмической торговли (транзакции продажи с пиками объема, распределенными в целых кратных единицах BTC).Возможности арбитража изучаются с использованием валют EUR, USD и CNY. В то время как арбитражный спред для валютной пары EUR-USD оказывается узким, порядка процента, в течение 1-часового периода выборки арбитражный спред для USD-CNY (и аналогично EUR-CNY) оказывается более существенным, достигая столь же высокого уровня. в редких случаях — выше 5 процентов. Волатильность обменных курсов BTC моделируется с использованием ежедневного распределения логарифмической доходности и реализованной волатильности, суммы возведенных в квадрат логарифмической доходности на 5-минутной основе.В этой работе мы демонстрируем, что модель гетерогенной авторегрессии для реализованной волатильности Andersen et al. (2007) достаточно хорошо применимо к набору данных BTCUSD. Наконец, для оценки логарифмической доходности на следующий день применяется нейронная сеть с прямой связью с 2 скрытыми слоями, использующая 10-дневные предикторы дневной доходности с выборкой скользящего окна. Результаты показывают, что такое предсказание искусственной нейронной сети способно приближенно фиксировать фактическое распределение доходности журнала; более сложные методы, такие как рекуррентные нейронные сети и методы LSTM (Long Short Term Memory) из глубокого обучения, могут потребоваться для более высокой точности прогнозов.

Образец цитирования: Лукаш Пихл, Тайсей Кайдзоджи.Анализ волатильности временных рядов цен на биткойны [J]. Количественные финансы и экономика, 2017, 1 (4): 474-485. DOI: 10.3934 / QFE.2017.4.474

Абстрактные

Биткойн имеет самую большую долю в общей капитализации криптовалютных рынков, которая в настоящее время превышает 70 миллиардов долларов США.В этой работе мы сосредотачиваемся на цене Биткойна с точки зрения стандартных валют и их волатильности за последние пять лет. Средняя ежедневная доходность в течение этого периода составляет 0,328%, что соответствует экспоненциальному росту с 6 долларов США до более 4000 долларов США за 1 BTC в настоящее время. Многомасштабный анализ выполняется на уровне тиковых данных по шкалам 5 мин, 1 час и 1 день. Распределение торговых объемов (1 секунда, 1 минута, 1 час и 1 день), агрегированных из тиковых данных Kraken BTCEUR, представлено, что показывает артефакты алгоритмической торговли (транзакции продажи с пиками объема, распределенными в целых кратных единицах BTC).Возможности арбитража изучаются с использованием валют EUR, USD и CNY. В то время как арбитражный спред для валютной пары EUR-USD оказывается узким, порядка процента, в течение 1-часового периода выборки арбитражный спред для USD-CNY (и аналогично EUR-CNY) оказывается более существенным, достигая столь же высокого уровня. в редких случаях — выше 5 процентов. Волатильность обменных курсов BTC моделируется с использованием ежедневного распределения логарифмической доходности и реализованной волатильности, суммы возведенных в квадрат логарифмической доходности на 5-минутной основе.В этой работе мы демонстрируем, что модель гетерогенной авторегрессии для реализованной волатильности Andersen et al. (2007) достаточно хорошо применимо к набору данных BTCUSD. Наконец, для оценки логарифмической доходности на следующий день применяется нейронная сеть с прямой связью с 2 скрытыми слоями, использующая 10-дневные предикторы дневной доходности с выборкой скользящего окна. Результаты показывают, что такое предсказание искусственной нейронной сети способно приближенно фиксировать фактическое распределение доходности журнала; более сложные методы, такие как рекуррентные нейронные сети и методы LSTM (Long Short Term Memory) из глубокого обучения, могут потребоваться для более высокой точности прогнозов.

Список литературы

| [1] | Андерсен Т.Г., Боллерслев Т., Diebold FX и др.(2000) Доходность обменного курса, стандартизированная по реализованной волатильности, (почти) гауссова. Multinatl Financ J 4: 159–179. DOI: 10.17578 / 4-3 / 4-2 |

| [2] | Андерсен Т.Г., Боллерслев Т., Diebold FX и др. (2001) Распределение волатильности реализованной доходности акций. J Financ Econ 61: 43–76. DOI: 10.1016 / S0304-405X (01) 00055-1 |

| [3] | Андерсен Т.Г., Боллерслев Т., Diebold FX (2007) Черновая работа: включение компонентов скачка в измерение, моделирование и прогнозирование волатильности доходности активов. Rev Econ Stat 89: 701–720. DOI: 10.1162 / rest.89.4.701 |

| [4] | Balcilar M, Bouri E, Gupta R et al. (2017) Может ли объем предсказывать доходность и волатильность биткойнов? Подход, основанный на квантилях. Econ Model 64: 74–81. |

| [5] | Баривьера А.Ф., Басгалл М.Дж., Хасперу В. и др.(2017) Некоторые стилизованные факты рынка биткойнов, Physica A: Stat Mechanics Appl 484: 82–90. |

| [6] | Барндорф-Нильсен О.Е., Шепард Н. (2004) Вариация мощности и биповерхности со стохастической волатильностью и скачками. J Financ Econom 2: 1–37. DOI: 10.1093 / jjfinec / nbh001 |

| [7] | Блау Б.М. (2017) Ценовая динамика и спекулятивная торговля биткойнами. Res Int Bus Financ 41: 493–499. DOI: 10.1016 / j.ribaf.2017.05.010 |

| [8] | Boudt K, Cornelissen J, Payseur S и др. (2017) высокая частота: Инструменты для высокочастотного анализа данных. Пакет R версии 0.5. Доступно по адресу: https://CRAN.R-project.org/package=highfrequency. |

| [9] | Бури Э., Аззи Дж., Дирберг А.Х. (2017a) О соотношении доходности и волатильности на рынке биткойнов в связи с обвалом цен 2013 года. Econ 11: 1–16. |

| [10] | Бури Э., Мольнар П., Аззи Дж. И др. (2017b) О свойствах хеджирования и безопасного убежища Биткойн: действительно ли это больше, чем диверсификатор? Financ Res Letters 20: 192–198. |

| [11] | Брэдбери Д. (2013) Проблема с биткойном. Comput Fraud Security 2013: 5–8. |

| [12] | Брандвольд М., Мольнар П., Вагстад К. и др. (2015) Определение цен на биржах биткойнов. J Int Financ Mark, Inst Money 36: 18–35. DOI: 10.1016 / j.intfin.2015.02.010 |

| [13] | Cheah ET, Fry J (2015) Спекулятивные пузыри на рынках биткойнов? Эмпирическое исследование фундаментальной ценности биткойна. Econ Lett 130: 32–36. |

| [14] | Дуайер Г.П. (2015) Экономика Биткойна и аналогичных частных цифровых валют. J Financ Stab 17: 81–91. |

| [15] | Дирберг А.Х. (2016) Хеджирующие возможности Биткойна.Это виртуальное золото? Financ Res Lett 16: 139–144. |

| [16] | Extance A (2015) Биткойн и не только. Природа 526: 21–23. DOI: 10.1038 / 526021a |

| [17] | Franzke C (2012) Предсказуемость экстремальных событий в нелинейной стохастико-динамической модели. Физическая версия E 85. |

| [18] | Фрич С., Гюнтер Ф (2016) нейронная сеть: обучение нейронных сетей. Пакет R версии 1.33. Доступно в Интернете: https://CRAN.R-project.org/package=neuralnet. |

| [19] | Хоукс А.Г., Оукс Д. (1974) Кластерный процесс, представляющий самовозбуждающий процесс. J Appl Prob 11: 493–503. |

| [20] | Се В.В. (2009) Методы машинного обучения в науках об окружающей среде, Cambridge University Press, Кембридж, Великобритания. |

| [21] | Кациампа П. (2017) Оценка волатильности биткойнов: сравнение моделей GARCH. Econ Lett 158: 3–6. |

| [22] | Ким Й.Б., Ким Дж. Г., Ким В. и др. (2016) Прогнозирование колебаний транзакций с криптовалютой на основе комментариев и ответов пользователей. PLoS ONE 11. |

| [23] | Кристофек Л. (2013) BitCoin встречает Google Trends и Wikipedia: количественная оценка взаимосвязи между явлениями эпохи Интернета. Научный представитель 3. |

| [24] | Кристофек Л. (2015) Каковы основные движущие силы цены биткойнов? Доказательства анализа когерентности вейвлетов. PLoS One 10. |

| [25] | Уркхарт А. (2016) Неэффективность биткойна. Econ Lett 148: 80–82. DOI: 10.1016 / j.econlet.2016.09.019 |

| [26] | Уркхарт А. (2017) Ценовая кластеризация в биткойнах. Econ Lett 159: 145–148. DOI: 10.1016 / j.econlet.2017.07.035 |

Является ли динамика цены биткойна экономически обоснованной? Свидетельства из основных законов

Автор

Abstract

Динамика цены Биткойна как наиболее известной криптовалюты изучается в свете двух фундаментальных экономических законов — Закона единой цены и Уравнения обмена.Используя беспрецедентную доступность данных статистики биткойнов, мы можем построить теоретическую базу обменного курса криптовалюты по отношению к доллару США. Используя концепцию статистического равновесия, подтвержденную соотношением коинтеграции, мы показываем несколько интересных моментов. Во-первых, динамика цен на биткойны очень хорошо фиксируется базовыми данными транзакций, что приводит к прочной фундаментальной основе криптовалюты. Во-вторых, несколько исторических пузырей попадают в доверительные интервалы вокруг фундаментальной цены, но затем начинают свою коррекцию обратно к равновесию.В-третьих, фундаментальная цена, подразумеваемая данными транзакции, никогда не увеличивается, а отражает взлеты и падения полезности Биткойна в транзакциях. И, в-четвертых, наша теоретическая фундаментальная цена предполагает, что текущая (декабрь 2018 г.) цена Биткойна очень близка к его базовой цене, оцениваемой примерно в 3500 долларов.

Предлагаемое цитирование

DOI: 10.1016 / j.physa.2019.04.109

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Ссылки на IDEAS

- Степан Бегув {s} i’c & Zvonko Kostanjv {c} ar & H. Юджин Стэнли и Борис Подобник, 2018. « Масштабируемость экстремальных колебаний цен на рынках биткойнов », Статьи 1803 г.08405, arXiv.org.

- Павел Чаян, Мирослава Райканева и д’Артис Канч, 2016 г. « Экономика ценообразования BitCoin ,» Прикладная экономика, Taylor & Francis Journals, vol. 48 (19), страницы 1799-1815, апрель.

- Оуэн А. Ламонт и Ричард Х. Талер, 2003 г. « аномалии: закон одной цены на финансовых рынках », Журнал экономических перспектив, Американская экономическая ассоциация, т. 17 (4), страницы 191-202, Fall.

- Баривьера, Аурелио Ф.И Басгалл, Мария Хосе и Хасперуэ, Вальдо и Найуф, Марсело, 2017. « Некоторые стилизованные факты рынка биткойнов », Physica A: Статистическая механика и ее приложения, Elsevier, vol. 484 (C), страницы 82-90.

- Али, Робле и Баррдир, Джон и Клус, Роджер и Саутгейт, Джеймс, 2014 г. « Экономика цифровых валют ,» Ежеквартальный бюллетень Банка Англии, Банк Англии, т. 54 (3), страницы 276-286.

- Квятковски, Денис и Филлипс, Питер К.Б. и Шмидт, Питер и Шин, Йонгчол, 1992.

« Проверка нулевой гипотезы стационарности по сравнению с альтернативой единичного корня: насколько мы уверены, что экономические временные ряды имеют единичный корень? »,

Журнал эконометрики, Elsevier, т. 54 (1-3), страницы 159-178.

- Kwiatkowski, D. & Phillips, P.C.B. И Шмидт П., 1990. « Проверка нулевой гипотезы стационарности против альтернативы единичного корня: насколько мы уверены, что экономический временной ряд имеет единичный корень? Статьи 8905, штат Мичиган — эконометрика и экономическая теория.

- Денис Квятковски и Питер Си Би Филлипс и Питер Шмидт, 1991. « Проверка нулевой гипотезы стационарности против альтернативы единичного корня: насколько мы уверены, что экономический временной ряд имеет единичный корень? Документы для обсуждения фонда Cowles 979, Фонд Коулза для исследований в области экономики, Йельский университет.

- Мари Бриер, Ким Остерлинк и Ариан Шафарц, 2015.

« Виртуальная валюта, ощутимая прибыль: диверсификация портфеля с помощью биткойнов »,

Post-Print CEB, ULB — Universite Libre de Bruxelles, vol.16 (6), страницы 365-373.

- Мари Бриер, Ким Остерлинк и Ариан Шафарц, 2013 г. « Виртуальная валюта, ощутимая прибыль: диверсификация портфеля с помощью биткойнов », Рабочие документы CEB 13-031, ULB — Свободный университет Брюсселя.

- Мари Бриер, Ким Остерлинк и Ариан Шафарц, 2015 г. « Виртуальная валюта, ощутимая прибыль: диверсификация портфеля с помощью биткойнов », Пост-печать хал-02315410, HAL.

- Мари Бриер, Ким Остерлинк и Ариан Шафарц, 2015.« Виртуальная валюта, ощутимая прибыль: диверсификация портфеля с помощью биткойнов », Институциональный репозиторий ULB 2013/226296, ULB — Свободный университет Брюсселя.

- Дуайер, Джеральд П., 2015. « Экономика Биткойна и аналогичных частных цифровых валют », Журнал финансовой стабильности, Elsevier, vol. 17 (C), страницы 81-91.

- Кристофек, Ладислав, 2018. « На рынках Биткойн (не) эффективности и ее эволюции », Physica A: Статистическая механика и ее приложения, Elsevier, vol.503 (C), страницы 257-262.

- Бегушич, Степан и Костаньчар, Звонко и Юджин Стэнли, Х. и Подобник, Борис, 2018. « Масштабируемость экстремальных колебаний цен на рынках биткойнов », Physica A: Статистическая механика и ее приложения, Elsevier, vol. 510 (C), страницы 400-406.

- Дэвид Ермак, 2013. « Биткойн — настоящая валюта? Экономическая оценка », Рабочие документы NBER 19747, Национальное бюро экономических исследований, Inc.

- Питерс, Джина и Виванко, София, 2017.« Финансовые правила и несоответствие цен на рынках биткойнов », Информационная экономика и политика, Elsevier, vol. 39 (C), страницы 1-14.

- Альварес-Рамирес, Дж., Родригес, Э. и Ибарра-Вальдес, К., 2018. « Дальние корреляции и асимметрия на рынке биткойнов », Physica A: Статистическая механика и ее приложения, Elsevier, vol. 492 (C), страницы 948-955.

- Bouoiyour, Jamal & Selmi, Refk & Tiwari, Aviral, 2014. « Является ли биткойн-бизнес доходом или спекулятивным пузырем? Безусловный vs.условный анализ частотной области , » Бумага MPRA 59595, Университетская библиотека Мюнхена, Германия.

- Bouoiyour, Jamal & Selmi, Refk, 2014. « Как выглядит биткойн? ,» Бумага MPRA 58091, Университетская библиотека Мюнхена, Германия.

- Брандвольд, Мортен и Мольнар, Петер и Вагстад, Кристиан и Андреас Вальстад, Оле Кристиан, 2015. « Определение цены на биткойн-биржах », Журнал международных финансовых рынков, институтов и денег, Elsevier, vol.36 (C), страницы 18-35.

- Бури, Эли и Мольнар, Петер и Аззи, Жорж и Рубо, Давид и Хагфорс, Ларс Ивар, 2017. « О хеджировании и безопасных свойствах Биткойна: действительно ли это больше, чем диверсификатор? », Письма о финансовых исследованиях, Elsevier, vol. 20 (C), страницы 192-198.

- Бури, Эли и Шахзад, Сайед Джавад Хуссейн и Рубо, Давид, 2019 г. « Совместное использование на рынке криптовалют », Письма о финансовых исследованиях, Elsevier, vol.29 (C), страницы 178-183.

- Чеа, Энг-Так и Фрай, Джон, 2015. « спекулятивных пузырей на рынках биткойнов? Эмпирическое исследование фундаментальной ценности биткойнов », Economics Letters, Elsevier, vol. 130 (C), страницы 32-36.

- Адам Хейс, 2015. « Модель стоимости производства для биткойнов », Рабочие бумаги 1505, Новая школа социальных исследований, Департамент экономики.

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Гарсия-Хоркано, Лаура и Бенито, Соня, 2020. « Изучение свойств Биткойна как диверсифицирующего и хеджирующего актива с помощью анализа копул: постоянные и изменяющиеся во времени », Исследования в области международного бизнеса и финансов, Elsevier, vol. 54 (С).

- Ху, Ян и Хоу, Ян (Грег) и Оксли, Лес и Корбет, Шаен, 2021 г. « Влияет ли разработка патента на блокчейн на риск биткойнов? », Журнал международных финансовых рынков, институтов и денег, Elsevier, vol.70 (С).

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Флори, Андреа, 2019. « Новости и субъективные убеждения: байесовский подход к инвестициям в биткойны », Исследования в области международного бизнеса и финансов, Elsevier, vol. 50 (C), страницы 336-356.

- Зура Какушадзе и Джим Кён-Су Лью, 2018. « CryptoRuble: Из России с любовью », Статьи 1801.05760, arXiv.org.

- Haffar, Adlane & Le Fur, Эрик, 2021 г. « Структурное векторное моделирование коррекции ошибок цены биткойнов «, Ежеквартальный обзор экономики и финансов, Elsevier, vol. 80 (C), страницы 170-178.

- Баумель, Эдуард, 2019. « Связаны ли криптовалюты с форексом? Квантильный кросс-спектральный подход », Письма о финансовых исследованиях, Elsevier, vol. 29 (C), страницы 363-372.

- Цзи, Цян и Бури, Эли и Гупта, Ранган и Рубо, Давид, 2018.« Сетевые причинно-следственные связи между биткойнами и другими финансовыми активами: подход направленного ациклического графа », Ежеквартальный обзор экономики и финансов, Elsevier, vol. 70 (C), страницы 203-213.

- Ли, Му-Яо и Цай, Цин и Гу, Гао-Фэн и Чжоу, Вэй-Син, 2019. « Экспоненциально затухающее распределение объемов торговли биткойнами по двойному степенному закону », Physica A: Статистическая механика и ее приложения, Elsevier, vol. 535 (С).

- Корбет, Шаен и Люси, Брайан и Уркхарт, Эндрю и Яровая, Лариса, 2019.« Криптовалюты как финансовый актив: систематический анализ », Международный обзор финансового анализа, Elsevier, vol. 62 (C), страницы 182-199.

- Андреа Флори, 2019. « Криптовалюты в финансах: обзор и приложения », Международный журнал теоретических и прикладных финансов (IJTAF), World Scientific Publishing Co. Pte. Ltd., т. 22 (05), страницы 1-22, август.