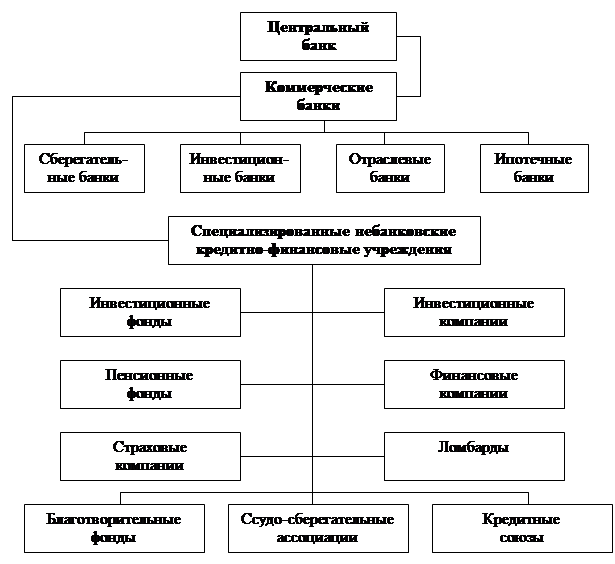

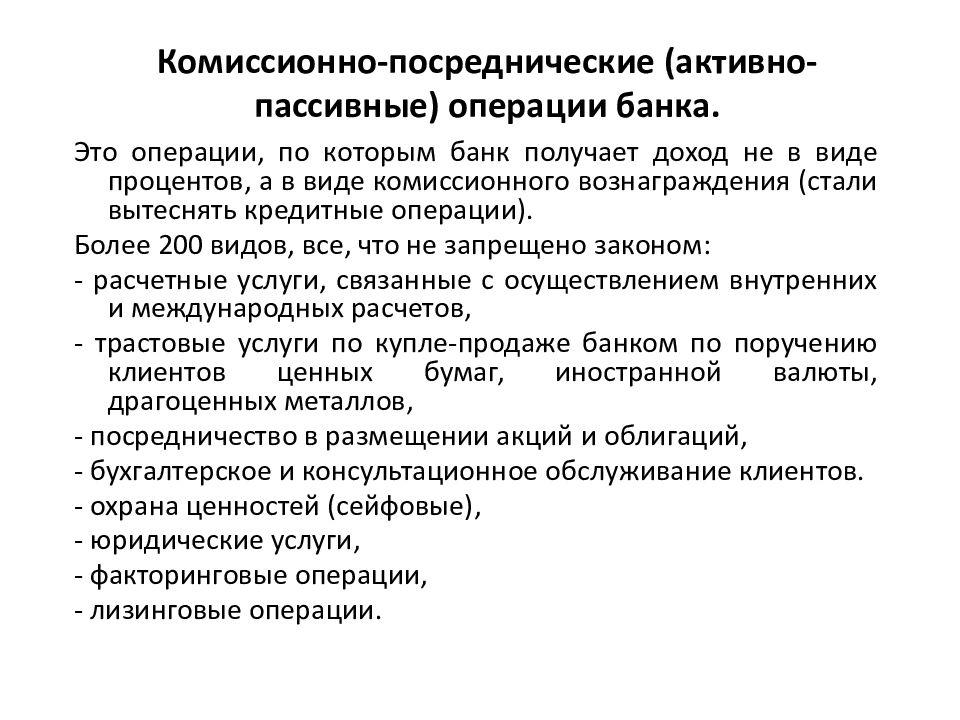

ЦБ предложил основные направления развития финансового рынка на трехлетку

https://ria.ru/20180606/1522194103.html

ЦБ предложил основные направления развития финансового рынка на трехлетку

ЦБ предложил основные направления развития финансового рынка на трехлетку — РИА Новости, 03.03.2020

ЦБ предложил основные направления развития финансового рынка на трехлетку

Банк России предложил для публичного обсуждения основные направления развития финансового рынка страны в 2019-2021 годах, следует из сообщения регулятора. «Банк РИА Новости, 06.06.2018

2018-06-06T17:16

2018-06-06T17:16

2020-03-03T10:40

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/sharing/article/1522194103.jpg?15204955771583221201

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2018

РИА Новости

internet-group@rian.

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, центральный банк рф (цб рф), россия

МОСКВА, 6 июн — РИА Новости. Банк России предложил для публичного обсуждения основные направления развития финансового рынка страны в 2019-2021 годах, следует из сообщения регулятора.

6 июня 2018, 16:46

Центробанк допускает сохранение санкций против России в ближайшие три года»Банк России предложил основные направления развития финансового рынка на ближайшие три года. Формирование доверительной среды, развитие конкуренции на финансовом рынке, поддержание финансовой стабильности и обеспечение доступности финансовых услуг выделены в качестве долгосрочных стратегических ориентиров в проекте основных направлений развития финансового рынка Российской Федерации на период 2019–2021 годов», — говорится в сообщении.

25 мая 2018, 22:34

Путин оценил диапазон возможной инфляцииВ документе получил дальнейшее развитие кросс-секторальный подход к финрынку: реализация многих мероприятий будет оказывать влияние одновременно на несколько сфер финансового рынка. Так, ЦБ намерен уделять приоритетное внимание созданию благоприятной среды для цифровизации рынка и развитию на нем конкуренции. А совершенствование корпоративного управления и противодействие недобросовестным практикам должны будут укреплять атмосферу доверия на финансовом рынке.

25 мая 2018, 18:30

Проект предлагает продолжить работу для обеспечения доступности финансовых услуг, повышения финансовой грамотности, защите прав потребителей, которая, как утверждает ЦБ, активно проводилась при реализации основных направлений развития финрынка в 2016–2018 годах. Помимо этого, в документе сохранены разделы, содержащие мероприятия развития банковского и страхового секторов, рынка ценных бумаг и товарного рынка, сектора коллективных инвестиций и доверительного управления, микрофинансового рынка, платежной системы и инфраструктуры.

Почему растет давление на центральные банки — ECONS.ONLINE

«Наша проблема – не в Китае… наша проблема в Федеральном резерве, который слишком горд, чтобы признать свои ошибки, признать, что действовал слишком поспешно и чрезмерно ужесточил политику (и что я был прав!)», – на этой неделе президент США Дональд Трамп в серии

постов в Twitter в очередной раз выразил свое недовольство действиями ФРС.

Запись появилась в президентском аккаунте в Twitter в тот же день, что и открытое заявление «Америка нуждается в независимой ФРС», подписанное четырьмя бывшими председателями Федрезерва – Полом Волкером, Аланом Гринспеном, Беном Бернанке и Джанет Йеллен – и опубликованное в The Wall Street Journal. Экс-председатели вступились за ФРС и ее действующего председателя Джерома Пауэлла: «Важно сохранить способность ФРС принимать решения исходя из интересов процветания всей нации, а не интересов небольшой группы политиков».

Американский центральный банк при Трампе непрерывно подвергается публичному давлению ради смягчения денежно-кредитной политики. Ранее Трамп даже якобы поручал юристам президентской администрации найти возможности уволить Пауэлла,

сообщало агентство Bloomberg со ссылкой на свои источники. По

закону о Федеральном резерве президент США может уволить члена совета управляющих, включая председателя, «имея основания» (for cause).

Политическая игра вокруг центрального банка возникает каждый раз, когда лидеры хотят решить сложные проблемы легким способом, прибегнув к смягчению денежно-кредитной политики.

Экономическая наука с сомнением смотрит на монетарную политику «по звонку». Идея о том, что центральный банк должен обладать независимостью от сиюминутных настроений и влияния лоббистов, была сформирована еще в конце 1970-х гг. В ее основе лежит известная

работа Финна Кюдланда и Эдварда Прескотта из Университета Карнеги – Меллона о согласовании во времени экономической политики и деловых циклов. В 2004 г. за эту работу они получили Нобелевскую премию по экономике. Долгосрочная ценовая стабильность и направленная на ее достижение последовательная денежно-кредитная политика, как заключили экономисты, должны содействовать расширению деловой активности. Независимость центрального банка выступает гарантией того, что инфляция останется под контролем в течение всего делового цикла.

В 2004 г. за эту работу они получили Нобелевскую премию по экономике. Долгосрочная ценовая стабильность и направленная на ее достижение последовательная денежно-кредитная политика, как заключили экономисты, должны содействовать расширению деловой активности. Независимость центрального банка выступает гарантией того, что инфляция останется под контролем в течение всего делового цикла.

Под независимостью обычно понимают способность центрального банка самостоятельно принимать решения по денежно-кредитной политике, не подвергаясь влиянию других заинтересованных лиц. А их довольно много: от министерств, которые хотели бы дешевого рефинансирования для своих отраслей, до банкиров, желающих избавиться от пристального надзора.

Независимости способствуют законодательно закрепленные цели деятельности центрального банка, которые не могут меняться со временем и являются долгосрочными: прежде всего, это ценовая стабильность. Кроме того, центральный банк обладает операционной независимостью, благодаря которой самостоятельно подбирает перечень промежуточных и операционных целей денежно-кредитной политики.

Оценки независимости

По экспертным оценкам, Россия входит в число стран с независимостью центрального банка немного выше среднего. Статус Банка России сравним с центральными банками Мексики или Шри-Ланки. Наивысшую оценку независимости имеет наднациональный Европейский центральный банк, наименьшую – Резервный банк Индии, Денежно-кредитное управление Сингапура и Агентство денежного обращения Саудовской Аравии.

Достижение этих целей было бы невозможно, если бы центральный банк не обладал кадровой и финансовой независимостью. Его руководство не чувствительно к политическому циклу и назначается законодательной властью на фиксированный срок. Центральный банк обладает собственным бюджетом, не зависящим от расходов правительства и государственного бюджета. Все вместе это обеспечивает самостоятельность при принятии решений, за которые центральный банк несет ответственность перед парламентом и обществом.

Центральный банк обладает собственным бюджетом, не зависящим от расходов правительства и государственного бюджета. Все вместе это обеспечивает самостоятельность при принятии решений, за которые центральный банк несет ответственность перед парламентом и обществом.

Статус независимого центрального банка основывается на исследованиях, посвященных проблеме так называемой «временной несогласованности» денежно-кредитной политики. Политический цикл, как правило, довольно короток, из-за чего правительства часто заинтересованы в краткосрочной стимулирующей политике в ущерб долгосрочной ценовой стабильности. Конъюнктурные устремления отдельных политиков будут ограничены, если центральный банк обладает независимостью с четко поставленными целями и подотчетностью обществу. Предоставление денежным властям независимости освобождает их от политического давления и таким образом устраняет необходимость принятия

решений, имеющих инфляционные последствия.

Многолетний опыт центральных банков подтверждает теоретические выводы. Еще в 1970-х гг., когда западные экономики едва совладали со стагфляцией, вызванной в том числе неверными макроэкономическими представлениями и популистской политикой, было доказано, что центральные банки, независимые от правительства, обеспечивают более низкую инфляцию, чем банки, решения которым диктуют извне.

Бен Бернанке, возглавлявший совет управляющих ФРС США в 2006–2014 гг., резюмировал вывод макроэкономической теории следующим образом: «Центральный банк, находящийся под краткосрочным политическим влиянием, не будет обладать общественным доверием, если он обещает низкую инфляцию, в то время как общество осознает риск, что на денежные власти может оказываться давление для проведения краткосрочной экспансионистской политики, несовместимой с долгосрочной ценовой стабильностью. Если центральный банк не обладает доверием, общество ожидает высокой инфляции и, соответственно, будет рассчитывать на ускоренное увеличение номинальных зарплат и цен. Таким образом, в долгосрочном периоде недостаток независимости центрального банка может вести к более высокой инфляции и инфляционным ожиданиям без компенсации в виде большего выпуска продукции или занятости».

Таким образом, в долгосрочном периоде недостаток независимости центрального банка может вести к более высокой инфляции и инфляционным ожиданиям без компенсации в виде большего выпуска продукции или занятости».

На 2019 г. насчитывается более 3200

книг по теме независимости центрального банка и порядка 1,5 млн

исследований. Это одна из наиболее популярных тем политической экономии. В течение 2010-х гг. акцент исследователей сосредоточился на двух направлениях: влияние независимости на политику управления суверенным долгом и роль демократических режимов. Как ни странно, независимый центральный банк дисциплинирует министерство финансов. Его взвешенная политика побуждает фискальные власти проводить более продуманную налогово-бюджетную политику, в том числе управление госдолгом, что укрепляет бюджетную устойчивость. Исследования также

свидетельствуют, что независимый центральный банк снижает влияние политического цикла на инфляцию не только в демократических обществах, но и при авторитарных режимах.

Независимость центрального банка признана одним из ключевых принципов денежно-кредитной политики. Она является обязательным институциональным условием для стран, чьи центральные банки ответственны за ценовую стабильность и придерживаются инфляционного таргетирования. Институциональная модель независимого центрального банка полностью оформилась к концу 1990-х гг., когда новый правовой статус получили денежные власти всех развитых экономик. Процесс начался с немецкого Бундесбанка в 1990-х гг., а последней среди развитых экономик правовую реформу центрального банка в 2003 г. провела Норвегия. Укрепление независимости является общемировым трендом, пик которого пришелся на 1996–2000 гг. Сегодня развитые экономики лидируют по степени независимости, однако ее уровень в развивающихся экономиках также подрастает: сегодня центробанки в развивающихся экономиках независимы больше, чем центробанки развитых стран в 1980-е гг.

Атаки на независимость центробанков

Однако общепринятые истины подвергаются сомнению в трудные времена. Последние годы ознаменовались несколькими шумными акциями по смещению «неугодных» руководителей центральных банков. К примеру, при президенте Аргентины Кристине Киршнер (2007–2015 гг.) сменилось четыре главы Центрального банка Аргентины. Первый из них, Мартин Редрадо, был снят с должности с формулировкой «за невыполнение обязанностей государственного служащего» из-за отказа использовать международные резервы центрального банка для оплаты внешнего долга. В 2019 г. президент Турции Реджеп Тайип Эрдоган сместил с поста главы центробанка Мурата Четинкая за отказ смягчать денежно-кредитную политику на фоне высокой инфляции.

Последние годы ознаменовались несколькими шумными акциями по смещению «неугодных» руководителей центральных банков. К примеру, при президенте Аргентины Кристине Киршнер (2007–2015 гг.) сменилось четыре главы Центрального банка Аргентины. Первый из них, Мартин Редрадо, был снят с должности с формулировкой «за невыполнение обязанностей государственного служащего» из-за отказа использовать международные резервы центрального банка для оплаты внешнего долга. В 2019 г. президент Турции Реджеп Тайип Эрдоган сместил с поста главы центробанка Мурата Четинкая за отказ смягчать денежно-кредитную политику на фоне высокой инфляции.

В целом драмы вокруг руководителей центрального банка распространены преимущественно в

развивающихся экономиках. Для них характерны преждевременные уходы председателей, а также нередки случаи назначения на должность главы центрального банка кандидатов не из финансовой среды – экс-министров обороны, юстиции, образования или науки. Как правило, при преждевременной ротации руководства центрального банка наблюдается последующий рост инфляции и ее волатильности.

Последние годы масса проблем стучится в двери Банка Англии, начиная от доступности жилья и заканчивая низкой производительностью. Призывы к банку, чтобы он решил эти проблемы, игнорируют определенные цели банка. И путают независимость со всемогуществом.

Марк Карни, глава Банка Англии, 2017 г.

Проблема отстаивания независимости в 2010-х гг. добралась и до развитых экономик. В тех же США регулярно появляются законопроекты, ставящие ФРС США под прямой контроль конгрессменов, вплоть до установления народными избранниками процентной ставки на денежном рынке. В 90% случаев давление на центральные банки связано с требованиями смягчить денежно-кредитную политику, указывает Карола Байндер из Хаверфорд-колледжа в недавнем исследовании, в котором она фиксирует, что случаи политического давления в последние полтора года возросли.

Ответ на давление

На наш взгляд, выделяется несколько причин политического давления на центральные банки последние годы.

Во-первых, для борьбы с дефляцией центральные банки развитых экономик взялись управлять значительным объемом квазифискальных ресурсов. В частности, брать себе на баланс большие объемы госдолга и вводить специальные инструменты рефинансирования. В ряде случаев для обеспечения финансовой стабильности они вышли за пределы своего традиционного мандата.

Во-вторых, эффективность денежно-кредитной политики в период глобального финансового кризиса снизилась, а коммуникационная политика центральных банков нередко оказывалась слабой. Продолжительный период низкой инфляции привел к тому, что политики стали воспринимать ценовую стабильность как данность, забыв о вкладе независимости центрального банка в ее снижение.

Наконец, в период стагнации доходов происходит временное разрастание популизма, которое ведет к усилению критики центрального банка. Под влиянием успехов центральных банков в макроэкономической стабилизации в 1990–2000-х гг. возникло убеждение, что денежно-кредитная политика может быть эффективным – и едва ли не главным – средством управления совокупным спросом. Как следствие, в политической среде родилось мнение, что за счет денежно-кредитной политики можно решать любые задачи стимулирования совокупного спроса и через него – экономического роста.

возникло убеждение, что денежно-кредитная политика может быть эффективным – и едва ли не главным – средством управления совокупным спросом. Как следствие, в политической среде родилось мнение, что за счет денежно-кредитной политики можно решать любые задачи стимулирования совокупного спроса и через него – экономического роста.

Ответом на растущее давление может быть только укрепление коммуникационной политики: активное и доступное разъяснение долгосрочных задач и способствующих им решений.

В частности, о том, почему конъюнктурные решения, принимаемые в пользу отдельных организаций или даже целых отраслей, могут расходиться с долгосрочными интересами общества: как правило, заинтересованные стороны взывают о поддержке хронически слабых, что никак не способствует ни повышению производительности труда, ни экономическому росту. И о том, что кроме денежно-кредитной политики необходимо поддерживать эффективность налоговой, бюджетной и инвестиционной политики: всегда есть соблазн залить деньгами проблемы, а не заниматься налоговыми стимулами, повышением эффективности госрасходов и инвестиционным климатом. Однако временные меры и срочные вливания денег никогда не смогут подменить собой долгосрочную политику правительства.

Однако временные меры и срочные вливания денег никогда не смогут подменить собой долгосрочную политику правительства.

Эльвира Набиуллина представила отчет ЦБ за 2019 год

Председатель Центрального банка РФ Эльвира Набиуллина

Председатель Государственной Думы Вячеслав Володин

Председатель Центрального банка РФ Эльвира Набиуллина

Руководитель фракции «Справедливая Россия» Сергей Миронов

Первый заместитель Председателя Комитета по делам национальностей Шамсаил Саралиев

Первый заместитель Председателя Комитета по экологии и охране окружающей среды Николай Валуев

Член Комитета по природным ресурсам, собственности и земельным отношениям Сергей Крючек

Председатель Государственной Думы Вячеслав Володин и Председатель Комитета по безопасности и противодействию коррупции Василий Пискарев

Заместитель Председателя Государственной Думы Ирина Яровая

Первый заместитель Председателя Комитета по образованию и науке Геннадий Онищенко

Председатель Центрального банка РФ Эльвира Набиуллина

Председатель Центрального банка РФ Эльвира Набиуллина

Руководитель фракции «Единая Россия» Сергей Неверов

Заместитель Председателя Государственной Думы Петр Толстой и Первый заместитель Председателя Государственной Думы Александр Жуков

Член Комитета по охране здоровья Татьяна Соломатина

Член Комитета по информационной политике, информационным технологиям и связи Вадим Деньгин

Полномочный представитель Правительства РФ в Государственной Думе Александр Синенко

Первый заместитель Председателя Комитета по физической культуре, спорту, туризму и делам молодежи Вячеслав Фетисов

Председатель Комитета по природным ресурсам, собственности и земельным отношениям Николай Николаев

Член Комитета по обороне Роман Романенко

Первый заместитель Председателя Комитета по контролю и Регламенту Валерий Иванов

Член Комитета по региональной политике и проблемам Севера и Дальнего Востока Валентина Рудченко

Председатель Комитета по делам СНГ, евразийской интеграции и связям с соотечественниками Леонид Калашников

Председатель Центрального банка РФ Эльвира Набиуллина

Страница не найдена | Портал органов власти Калужской области

Версия портала для слабовидящих включает в себя: возможность изменения размеров шрифта, выбора цветовой схемы, а также содержит функцию «включить / выключить» изображения.

Посетитель портала может настраивать данные параметры после перехода к версии для слабовидящих.

Используя настройку «Размер шрифта», можно выбрать один из трех предлагаемых размеров шрифта.

При помощи настройки «Цветовая схема» пользователь может установить наиболее удобную для него цветовую схему портала (бело-черная, черно-белая и фиолетово-желтая).

Нажав кнопку «Выкл.» / «Вкл.» можно включить или выключить показ изображений, размещенных на портале. При выключении функции «Изображения», на месте изображений появится альтернативный тест.

Все настройки пользователя автоматически сохраняются в cookie браузера и используются для отображения страниц при каждом визите на сайт, при условии, что посетитель портала не выходил из текущей версии.

По умолчанию выбираются следующие параметры: размер шрифта – 22px, бело-черная цветовая схема и включенные изображения.

Для того чтобы вернуться к обычной версии, необходимо нажать на иконку.

Увеличить размер текста можно воспользовавшись другими способами:

Включение Экранной лупы Windows:

1. Через меню Пуск:

Пуск → Все программы → Стандартные → Специальные возможности → Экранная лупа.

2. Через Панель управления:

Панель управления → Специальные возможности → Центр специальных возможностей → Включить экранную лупу.

3. С помощью сочетания клавиш «Windows и ”+”».

Использование сочетания клавиш:

1. В браузерах Internet Explorer, Mozilla Firefox, Google Chrom, Opera используйте сочетание клавиш Ctrl + «+» (увеличить), Ctrl + «-» (уменьшить).

2. В браузере Safari используйте сочетание клавиш Cmd + «+» (увеличить), Cmd + «-» (уменьшить).

Настройка высокой контрастности на компьютере возможна двумя способами:

1. Через Панель управления:

Пуск → Все программы → Стандартные → Центр специальных возможностей → и выбираете из всех имеющихся возможностей «Настройка высокой контрастности».

2. Использование «горячих клавиш»:

Shift (слева) + Alt (слева) + Print Screen, одновременно.

|

Всемирный банк — это специализированное учреждение Организации Объединённых Наций (ООН), созданное в целях международного экономического развития. Управляется 188 государствами-членами организации и подотчётен им. Идея создания Всемирного банка зародилась на конференции ООН в Бреттон-Вудсе, штат Нью-Хэмпшир, США, в июле 1944 года, когда 44 страны, представленные на этой конференции, поставили целью сформировать основу для экономического сотрудничества, а также способствовать восстановлению международной экономической системы после Второй мировой войны. Цели и задачи Всемирного банкаГлавной целью деятельности Всемирного банка является поддержка всеобъемлющего и устойчивого развития в глобальном масштабе. Всемирный банк также стремится способствовать преодолению экономического разрыва между бедными и богатыми странами, сокращению бедности во всём мире, улучшению качества жизни людей посредством укрепления экономики стран-членов и содействия их устойчивому экономическому росту. Особое внимание Всемирный банк уделяет следующим стратегическим направлениям:

Структура организации Всемирного банкаВ процессе своего развития Всемирный банк претерпевал различные структурные изменения и в настоящее время представляет собой систему из пяти связанных между собой организаций развития, которые называются «Группа организаций Всемирного банка» (World Bank Group). В состав Группы организаций Всемирного банка входят пять организаций:

Следует учитывать, что технически термин «Всемирный банк» относится только к Международному банку реконструкции и развития (МБРР) и Международной ассоциации развития (МАР), а термин «Группа организаций Всемирного банка» охватывает все пять подразделений: Всемирный банк (МБРР и МАР) и три другие учреждения — Международную финансовую корпорацию (МФК), Многостороннее агентство по гарантированию инвестиций (МАГИ) и Международный центр по урегулированию инвестиционных споров (МЦУИС). Структура управления Всемирного банкаСтруктура управления Группы организаций Всемирного банка состоит из следующих элементов:

Всемирный банк подотчётен правительствам государств-членов. На верхнем уровне его организационной структуры находится Совет управляющих, который является высшим органом, принимающим решения и определяющим политику Банка. Повседневная деятельность Всемирного банка осуществляется под руководством Президента, высшего руководства организации и вице-президентов, отвечающих за конкретные регионы, сектора, направления деятельности и выполняющих конкретные функции. Президент Всемирного банка председательствует на совещаниях Совета директоров и отвечает за общее руководство деятельностью Банка. Политика кредитования Всемирного банкаВсемирный банк — международная финансовая организация, ведущая кредитную деятельность через два учреждения — МБРР и МАР, которые действуют сообща, но каждое из них играет особую роль в процессе. Целью МБРР является сокращение масштабов бедности в странах со средним уровнем дохода и в кредитоспособных странах с низким уровнем дохода, в то время как внимание МАР сосредоточено на беднейших странах мира. Совместно эти учреждения предоставляют развивающимся странам займы по низким ставкам, беспроцентные кредиты и гранты, помогая им решать стоящие перед ними задачи в различных областях деятельности, таких как образование, здравоохранение, государственное управление, инфраструктура, развитие корпоративного и частного секторов, сельское хозяйство, охрана окружающей среды и управление природными ресурсами. Некоторые из таких проектов могут софинансироваться правительствами, другими многосторонними организациями, коммерческими банками и частными инвесторами. МБРР кредитует страны со средним уровнем дохода по процентным ставкам, соответствующим уровню рынка этих стран, а МАР кредитует страны с низким уровнем дохода по минимальным процентным ставкам или без процентов. Займы Всемирного банка беднейшим странам предоставляются на беспроцентной основе и имеют срок погашения до 50 лет. Развивающиеся страны и страны с переходной экономикой получают займы на срок от 15 до 20 лет, причём процентная ставка по ним ниже ставок, взимаемых коммерческими банками. Всемирный банк осуществляет финансовую поддержку в форме низкопроцентных и беспроцентных займов (кредитов) и грантов. Банк предоставляет кредиты двух основных видов: инвестиционные кредиты и кредиты на цели развития. Инвестиционные кредиты предоставляются для финансирования производства товаров, работ и услуг в рамках проектов социально-экономического развития в различных секторах экономики. Кредиты на цели развития предоставляются в целях поддержки политических и институциональных реформ. Гранты предоставляются для финансирования разработки проектов путём стимулирования нововведений, сотрудничества между организациями и участия местных заинтересованных сторон в работе над проектами. Объёмы кредитов Всемирного банка достигают десятков миллиардов долларов США в год. Банк финансирует конкретные проекты экономического и социального развития, оказывает техническое содействие и консультационную помощь, а также служит своего рода «катализатором» для привлечения инвестиций и заемных средств из других источников. Источники финансовых ресурсов Всемирного банкаВсемирный банк мобилизует денежные средства несколькими различными способами для поддержки кредитов и грантов, которые организация (МБРР и МАР) предоставляет странам-заёмщикам. Большое значение для Всемирного банка имеет поддержка государств-акционеров. Она выражается в предоставлении ими капитала для выполнения обязательств по обслуживанию задолженности перед МБРР. Кроме того, Банк располагает 193 миллиардами долларов США так называемого «востребуемого капитала», который может быть получен от акционеров в качестве резерва, если когда-нибудь в нём возникнет необходимость для выполнения обязательств МБРР по его заимствованиям (облигациям) или гарантиям. МАР, крупнейший в мире источник помощи в виде беспроцентных займов и грантов для наиболее бедных стран, пополняется каждые три года сорока государствами-донорами. Дополнительные ресурсы вновь создаются в процессе погашения основной суммы займов, которые выдаются сроком на 35–40 лет, и беспроцентных займов, которые затем становятся доступны для перекредитования. В конце финансового года Всемирный банк, как правило, имеет положительное сальдо, которое получает за счёт процентов, взимаемых по некоторым займам, а также сборов за некоторые оказываемые услуги. Часть прибыли перечисляется МАР, остальная часть положительного сальдо используется для облегчения долгового бремени бедных стран с высоким уровнем задолженности, переводится в финансовый резерв или используется для урегулирования чрезвычайных гуманитарных кризисов. |

Всемирный банк стал, наряду с Международным валютным фондом (МВФ), одной из двух международных финансовых организаций, учреждённых по итогам Бреттон-Вудской конференции. Со времени своего создания в 1944 году эта организация превратилась из одного учреждения в систему из пяти связанных учреждений, ведущим деятельность по отдельным направлениям в области глобального развития. Сегодня Банк располагает многопрофильным и разнообразным по своему составу штатом специалистов, в том числе экономистов, экспертов по вопросам государственной политики, отраслевых экспертов, социологов, инженеров. Организация насчитывает свыше 120 представительств по всему миру, в которых работают более 10 000 человек.

Всемирный банк стал, наряду с Международным валютным фондом (МВФ), одной из двух международных финансовых организаций, учреждённых по итогам Бреттон-Вудской конференции. Со времени своего создания в 1944 году эта организация превратилась из одного учреждения в систему из пяти связанных учреждений, ведущим деятельность по отдельным направлениям в области глобального развития. Сегодня Банк располагает многопрофильным и разнообразным по своему составу штатом специалистов, в том числе экономистов, экспертов по вопросам государственной политики, отраслевых экспертов, социологов, инженеров. Организация насчитывает свыше 120 представительств по всему миру, в которых работают более 10 000 человек. В настоящее время Всемирный банк является одним из наиболее важных источников финансовой и технической помощи, оказываемой развивающимся странам мира. Банк предоставляет долгосрочные займы, гранты и техническую помощь развивающимся странам в реализации их стратегий сокращения масштабов бедности и ускорения экономического роста. В дополнение к финансированию, Банк предоставляет консультации и иные виды помощи развивающимся странам на почти каждый аспект экономического развития.

В настоящее время Всемирный банк является одним из наиболее важных источников финансовой и технической помощи, оказываемой развивающимся странам мира. Банк предоставляет долгосрочные займы, гранты и техническую помощь развивающимся странам в реализации их стратегий сокращения масштабов бедности и ускорения экономического роста. В дополнение к финансированию, Банк предоставляет консультации и иные виды помощи развивающимся странам на почти каждый аспект экономического развития.

Как правило, управляющими являются министры финансов или развития государств-членов организации. Совет управляющих собирается один раз в год на Ежегодных совещаниях Всемирного банка и Международного валютного фонда. Поскольку управляющие проводят свои совещания не чаще, чем раз в год, конкретные полномочия переданы 25 исполнительным директорам, работающим непосредственно в штаб-квартире Банка в Вашингтоне. Пять исполнительных директоров представляют пять крупнейших государств-членов (Соединённые Штаты Америки, Германия, Великобритания, Франция и Япония), а остальные 20 исполнительных директоров представляют группы стран.

Как правило, управляющими являются министры финансов или развития государств-членов организации. Совет управляющих собирается один раз в год на Ежегодных совещаниях Всемирного банка и Международного валютного фонда. Поскольку управляющие проводят свои совещания не чаще, чем раз в год, конкретные полномочия переданы 25 исполнительным директорам, работающим непосредственно в штаб-квартире Банка в Вашингтоне. Пять исполнительных директоров представляют пять крупнейших государств-членов (Соединённые Штаты Америки, Германия, Великобритания, Франция и Япония), а остальные 20 исполнительных директоров представляют группы стран. Президент избирается Советом управляющих на пятилетний срок и может быть переизбран. По традиции Президентом Всемирного банка становится гражданин США — страны, являющейся крупнейшим акционером Банка. Исполнительные директора образуют Совет директоров Всемирного банка. Обычно они проводят свои совещания два раза в неделю и осуществляют общее руководство работой организации, в том числе отвечают за утверждение всех займов и принятие политических решений, затрагивающих деятельность Банка, в том числе за утверждение займов и гарантий, новых принципов деятельности, административного бюджета, стратегий содействия странам, а также решений, касающихся заимствований и финансовой деятельности.

Президент избирается Советом управляющих на пятилетний срок и может быть переизбран. По традиции Президентом Всемирного банка становится гражданин США — страны, являющейся крупнейшим акционером Банка. Исполнительные директора образуют Совет директоров Всемирного банка. Обычно они проводят свои совещания два раза в неделю и осуществляют общее руководство работой организации, в том числе отвечают за утверждение всех займов и принятие политических решений, затрагивающих деятельность Банка, в том числе за утверждение займов и гарантий, новых принципов деятельности, административного бюджета, стратегий содействия странам, а также решений, касающихся заимствований и финансовой деятельности.

Займы для осуществления конкретных проектов и программ в той или иной стране зачастую связаны с определёнными требованиями к заёмщику по проведению экономических и институциональных изменений. Каждые три года Группа Всемирного банка разрабатывает рамочный документ: «Стратегия деятельности Группы Всемирного банка», который используется как основа сотрудничества с той или иной страной. Стратегия помогает увязать программы Банка как по предоставлению займов, так и аналитических и консультационных услуг, с конкретными целями развития каждой страны-заёмщика. В стратегию входят проекты и программы, которые могут максимально повлиять на решение проблемы бедности и способствовать динамичному социально-экономическому развитию. До подачи на рассмотрение Совету директоров Всемирного банка стратегия обсуждается с правительством страны-заёмщика и с другими заинтересованными структурами.

Займы для осуществления конкретных проектов и программ в той или иной стране зачастую связаны с определёнными требованиями к заёмщику по проведению экономических и институциональных изменений. Каждые три года Группа Всемирного банка разрабатывает рамочный документ: «Стратегия деятельности Группы Всемирного банка», который используется как основа сотрудничества с той или иной страной. Стратегия помогает увязать программы Банка как по предоставлению займов, так и аналитических и консультационных услуг, с конкретными целями развития каждой страны-заёмщика. В стратегию входят проекты и программы, которые могут максимально повлиять на решение проблемы бедности и способствовать динамичному социально-экономическому развитию. До подачи на рассмотрение Совету директоров Всемирного банка стратегия обсуждается с правительством страны-заёмщика и с другими заинтересованными структурами. Займы МБРР для развивающихся стран финансируются, главным образом, путём продажи на мировых финансовых рынках облигаций с рейтингом «ААА». Облигации МБРР приобретает широкий круг частных и институциональных инвесторов в странах Северной Америки, Европы и Азии. МБРР получает небольшой процентный доход от таких кредитных операций, и основную часть своего дохода он получает путём кредитования собственного капитала. Этот капитал состоит из накопленных с течением времени резервов и средств, внесённых 188 государствами-акционерами организации. Из дохода МБРР оплачиваются также операционные расходы Всемирного банка и осуществляются взносы в МАР и на цели облегчения бремени задолженности ряда стран.

Займы МБРР для развивающихся стран финансируются, главным образом, путём продажи на мировых финансовых рынках облигаций с рейтингом «ААА». Облигации МБРР приобретает широкий круг частных и институциональных инвесторов в странах Северной Америки, Европы и Азии. МБРР получает небольшой процентный доход от таких кредитных операций, и основную часть своего дохода он получает путём кредитования собственного капитала. Этот капитал состоит из накопленных с течением времени резервов и средств, внесённых 188 государствами-акционерами организации. Из дохода МБРР оплачиваются также операционные расходы Всемирного банка и осуществляются взносы в МАР и на цели облегчения бремени задолженности ряда стран. Однако Банку ещё ни разу не потребовалось воспользоваться этим ресурсом.

Однако Банку ещё ни разу не потребовалось воспользоваться этим ресурсом.Что такое денежно-кредитная политика простыми словами – регулирование, инструменты

Денежно-кредитная политика – инструмент воздействия на экономику страныСуть денежно-кредитной политики

Денежно-кредитная политика – это комплекс государственных мер по управлению финансовыми потоками в стране.

Она позволяет регулировать состояние кредитного рынка, контролировать деятельность коммерческих банков, воздействовать на деловую активность и совокупный спрос. По-другому ее еще называют монетарной политикой.

Она позволяет регулировать состояние кредитного рынка, контролировать деятельность коммерческих банков, воздействовать на деловую активность и совокупный спрос. По-другому ее еще называют монетарной политикой.

Она позволяет регулировать состояние кредитного рынка, контролировать деятельность коммерческих банков, воздействовать на деловую активность и совокупный спрос. По-другому ее еще называют монетарной политикой.Основная цель ДКП – обеспечение стабильности цен и низкой инфляции. Чем ниже уровень инфляции, тем более благоприятны условия для жизни и ведения бизнеса. Поддержание ценовой стабильности помогает решить сразу несколько актуальных для государства проблем:

- защитить сбережения граждан в национальной валюте от обесценивания;

- повысить доступность кредитного финансирования для юридических лиц;

- упростить стратегическое планирование для бизнеса;

- увеличить доверие к национальной валюте;

- защитить граждан с низким уровнем дохода.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке.

Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.Кто определяет и на что влияет

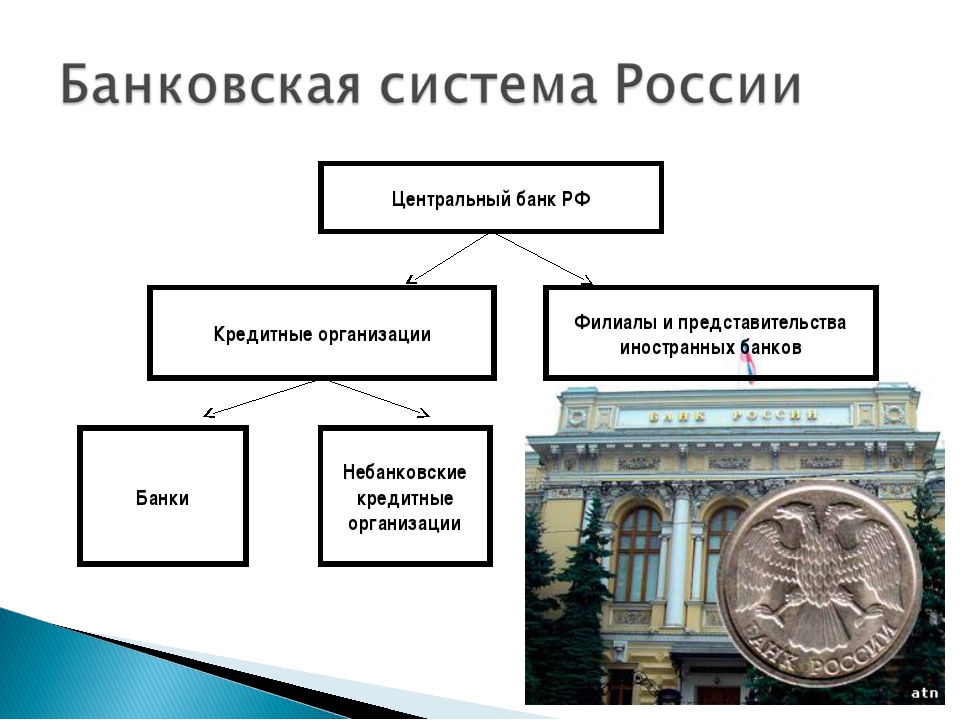

За реализацию денежно-кредитной политики государства отвечают специальные финансовые организации – их называют регуляторами. В России это Центральный банк, в США – Федеральная резервная система, в Евросоюзе – Европейский центральный банк. Они обладают определенной автономностью, поэтому защищены от давления госструктур и политических институтов.

Монетарная политика проводится в русле экономической стратегии государства и не должна противоречить ей. Ежегодно регуляторы совместно с правительством утверждают ее основные направления и публикуют в свободном доступе.

ДКП затрагивает всех субъектов финансовых отношений: банковский сектор, бизнес-структуры, простых граждан. Не всегда это влияние очевидно и понятно последним. Рассмотрим на примере.

Не так давно Дмитрий узнал, что Центробанк повысил ключевую ставку с 6,75% до 7,5%. Юноша никогда не сталкивался с этим понятием, поэтому решил навести справки.

Юноша никогда не сталкивался с этим понятием, поэтому решил навести справки.

Он выяснил, что ключевая ставка – это минимальный процент, под который государство кредитует коммерческие банки. Ее рост приведет к удорожанию займов для бизнеса и населения. Но есть и положительный момент – вырастут проценты по вкладам.

Дима в ближайшее время не собирается брать кредит и размещать деньги на депозите. Поэтому делает вывод, что повышение ключевой ставки никак его не коснется.

Но это не так. Текущая ситуация приведет к тому, что люди и компании менее охотно будут брать кредиты. Соответственно – меньше тратить.

Денежный оборот сократится, спрос на товары и услуги снизится, цены перестанут так быстро расти. Дмитрий сможет позволить себе купить больше товаров на свою зарплату.

Денежно-кредитная политика влияет на динамику ценИнструменты

В арсенале финансовых регуляторов есть несколько инструментов воздействия на экономические процессы. Как правило, они применяются комплексно и дополняют друг друга. В РФ они закреплены Федеральным законом «О Центральном банке Российской Федерации» № 86-ФЗ.

Как правило, они применяются комплексно и дополняют друг друга. В РФ они закреплены Федеральным законом «О Центральном банке Российской Федерации» № 86-ФЗ.

- Ключевая процентная ставка

Про нее мы уже сказали. Это главное «оружие» Центробанка в борьбе за ценовую стабильность. С помощью ключевой ставки регулятор поддерживает оптимальный объем денежной массы в обращении.

- Регулирование официальных резервных требований

Резервные требования – метод контроля за соблюдением коммерческими банками своих обязательств. ЦБ определяет минимальный размер активов, который банки должны направить в резерв. Чем ниже норма резервирования, тем больше у банков возможностей для кредитования населения и бизнеса.

- Операции государства на «открытом» рынке

К ним относят куплю и продажу ценных бумаг, в основном облигаций федерального займа (ОФЗ). Выкуп Центробанком ОФЗ увеличивает объем денежной массы в обращении, а продажа – сокращает.

Помимо трех основных инструментов есть еще несколько дополнительных:

- купля-продажа валюты для стабилизации курса рубля;

- введение ограничений по операциям кредитных организаций;

- выпуск облигаций Центробанка;

- установка финансовых индикаторов и отслеживание их динамики;

- рефинансирование кредитных организаций.

Иногда в качестве инструмента монетарной политики государства выступают публичные заявления и письма руководства центральных банков. В них приводятся рекомендации для кредитных организаций.

Например, в информационном письме от 22.10.2021 № ИН-06-59/83 ЦБ РФ рекомендовал банкам реструктурировать займы физлицам и предпринимателям, испытывающим трудности с выплатами на фоне эпидемии COVID-19.

Методы

Суть ДКП заключается в осуществлении контроля над денежной массой. Регулятор следит за тем, чтобы в свободное обращение не поступало слишком много денег. Если это происходит, спрос на товары начинает обгонять их производство.

Если это происходит, спрос на товары начинает обгонять их производство.

В перспективе дисбаланс на рынке может привести к очень неприятным последствиям. Инфляция – лишь одно из них. Чтобы их избежать, государство использует два вида методов – прямые и косвенные.

Это меры административного контроля за деятельностью банков. Они имеют форму инструкций и предписаний, издаваемых ЦБ от лица государства. К ним относятся:

- регулирование процентов по кредитам и депозитам;

- ограничение объема кредитов, предоставляемых банкам;

- кредитование приоритетных отраслей по более низким процентным ставкам;

- предоставление льгот отдельным банковским учреждениям;

- валютные ограничения.

Эти методы активно применяются развивающимися странами. Также они характерны для плановой административно-командной экономики. Развитые государства прибегают к ним только в крайних случаях.

С помощью прямых мер можно добиться быстрого и ощутимого результата. Но достигается он за счет грубого вмешательства в рыночные процессы и подавления естественной конкуренции. Кроме того, жесткий контроль способствует оттоку финансовых средств на неконтролируемые («серые») рынки или за пределы страны.

Но достигается он за счет грубого вмешательства в рыночные процессы и подавления естественной конкуренции. Кроме того, жесткий контроль способствует оттоку финансовых средств на неконтролируемые («серые») рынки или за пределы страны.

- Косвенные (рыночные)

Государство воздействует на финансовый сектор не напрямую, а с помощью доступных рыночных инструментов – они перечислены в предыдущем пункте. Каждое кредитное учреждение проводит собственную независимую финансовую политику.

Преимущество этой модели перед предыдущей – в более мягком и деликатном воздействии на рынок. Методы можно корректировать по ходу их внедрения, чтобы добиться лучших показателей.

Виды

Выделяют два вида монетарной политики: мягкая (стимулирующая) и жесткая (сдерживающая). Выбор осуществляется в зависимости от экономической ситуации. Если экономика переживает спад, государство «смягчает» политику и вводит стимулирующие меры. Это позволяет «оживить» рынок.

Если же наблюдается бурный экономический рост, регулятор вынужден запустить сдерживающие процессы. Иначе происходит скачок цен и рост инфляции.

Иначе происходит скачок цен и рост инфляции.

Ее еще называют политикой «дешевых» денег. Направлена на стимулирование экономики за счет увеличения денежной массы в обращении и скорости ее оборота. Это достигается следующими методами:

- снижением ключевой ставки;

- снижением норм резервирования;

- скупкой облигаций федерального займа.

Доступность кредитов как для коммерческих банков, так и для населения растет. За счет этого увеличивается количество заемщиков и общие траты людей. Параллельно происходит отток денег с банковских вкладов в сторону фондового рынка. Все это в конечном итоге оживляет экономику.

Но есть и неприятные последствия. Повышение спроса влечет за собой рост цен и разгон инфляции. Тогда регулятор вынужден развернуть монетарную политику на 180 градусов.

Или по-другому – политика «дорогих» денег. Она направлена на сокращение денежной массы в обращении и снижение инфляции. Характеризуется следующими процессами:

- повышением ключевой ставки;

- повышением нормы резервирования;

- продажей гособлигаций.

Удорожание кредитов приводит к снижению уровня потребления. Падает спрос на товары, а вместе с ним и инфляция. Проценты по вкладам растут, и финансовые потоки населения с фондового рынка перетекают в банки. Развитие экономики замедляется.

Этот процесс сопровождается укреплением национальной валюты. Она становится более привлекательной для иностранных инвесторов.

Инфляция «съедает» накопления гражданГосударства вынуждены постоянно лавировать между мягкими и жесткими мерами, чтобы сгладить существующие противоречия. В странах с развитой экономической системой рыночные процессы более совершенны, поэтому вмешательство правительства минимально.

Развивающиеся государства вынуждены постоянно держать руку на пульсе, чтобы не допустить резкого снижения уровня жизни населения в результате повышения инфляции.

Сторонников мягкой ДКП называют «голубями», а последователей жесткой – «ястребами». Между ними ведется идеологическая борьба.

Первые уверены, что экономический рост в конечном итоге приведет к снижению инфляции за счет повышения конкуренции. Поэтому его не нужно искусственно тормозить. Вторые относятся к этой идее скептически и ратуют за борьбу с инфляцией на государственном уровне.

Первые уверены, что экономический рост в конечном итоге приведет к снижению инфляции за счет повышения конкуренции. Поэтому его не нужно искусственно тормозить. Вторые относятся к этой идее скептически и ратуют за борьбу с инфляцией на государственном уровне.История показала, что стремительный рост экономики – не всегда благо. Он приводит к истощению ресурсов и загрязнению окружающей среды.

В последнее время все больше стран обращают свой взор в сторону зеленой экономики. Не исключено, что в скором времени появятся новые виды денежно-кредитной политики, направленные на сохранение природных ресурсов.

Денежно-кредитная политика России

Основной целью ЦБ РФ на протяжении последних лет является поддержание инфляции на уровне 4%. Такая политика называется таргетированием инфляции (от англ. target – «цель»). Главным ее «оружием» служит ключевая ставка.

Руководство Центробанка устанавливает размер ключевой ставки восемь раз в год в соответствии с заранее утвержденным графиком. Каждое решение сопровождается разъяснением его причин и предсказанием возможных последствий, чтобы все субъекты финансового рынка могли планировать свою деятельность.

Каждое решение сопровождается разъяснением его причин и предсказанием возможных последствий, чтобы все субъекты финансового рынка могли планировать свою деятельность.

При режиме таргетирования инфляции валютный курс формируется под влиянием спроса и предложения. В 2014 году Центробанк отпустил рубль в «свободное плавание», то есть перестал вмешиваться в процессы на внутреннем валютном рынке.

Теперь курс рубля отражает его реальную стоимость относительно мировых валют. Но регулятор оставляет за собой право корректировать его в случае возникновения серьезных финансовых угроз.

За денежно-кредитную политику России отвечает ЦентробанкЕжегодно ЦБ публикует документ, который называется «Основные направления единой государственной денежно-кредитной политики». В нем перечислены:

- принципы, на основе которых строится ДКП;

- характеристика текущего состояния экономики РФ;

- результаты прошедшего года;

- прогноз на следующий год с учетом цен на нефть, показателей инфляции, денежной массы, процентных ставок;

- план мероприятий Банка России на будущий год.

В начале сентября 2021 года Центробанком был опубликован проект основных направлений ДКП на 2022 год. При оптимистичном сценарии уровень инфляции вернется к отметке в 4–4,5% к концу 2022 года. Размер ключевой ставки будет колебаться в пределах 7,5–8,3%. Но существует риск, что пандемия COVID-19 внесет свои коррективы в эти цифры.

Не дожидайтесь, пока ключевая ставка снова повысится. Оформите кредит на развитие бизнеса в Совкомбанке прямо сейчас. Для корпоративных клиентов действуют специальные условия.

Материалы прошедших мероприятий — Банк Санкт-Петербург

Архив 2017 года

Qasl – онлайн касса и система управления торговлей

Запись вебинара

Презентация

Ответы на вопросы

Онлайн-касса: минимизируем затраты, оптимизируем процессы

Запись вебинара

Презентация

Ответы на вопросы

Бухгалтерский учет на аутсорсинге, или как упростить жизнь МСБ

Запись вебинара

Презентация

Справка о подтверждающих документах и порядок её оформления

Дата: 25 октября 2017

Содержание вебинара:

- Основания для оформления справки, сроки и порядок её предоставления в банк.

- Особенность заполнения справки в некоторых случаях – рассматриваем примеры.

- В каких случаях нужна корректировка справки? Сроки и порядок предоставления в банк корректирующей справки.

- Как оформить справку в интернет-банке i2B?

Спикер:

- Ирина Пирогова, управление валютного контроля Банка «Санкт-Петербург»

Материалы:

Справка о подтверждающих документах и порядок её оформления

Запись вебинара

Использование транспортных документов при декларировании грузов

Дата: 4 октября 2017

Содержание вебинара:

- Способы международной перевозки грузов, особенности использования различных видов транспорта.

- Документы, используемые при таможенном оформлении для различных видов транспорта.

- Использование информации, содержащейся в транспортных документов, при таможенном оформлении.

Спикер:

- Павел Духницкий, преподаватель кафедры таможенных операций Санкт-Петербургского филиала Российской таможенной академии, руководитель отдела электронного обучения учебного центра «Компас ВЭД».

Материалы:

Использование транспортных документов при декларировании грузов

Запись вебинара

Таможенное оформление груза: самостоятельно или через посредника?

Дата: 16 августа 2017

Содержание вебинара:

- Требования к компаниям, осуществляющим оформление грузов.

- Декларант и таможенный представитель. Обязанности и ответственность.

- Использование иных посредников при оформлении: порядок работы, риски.

Спикер:

- Павел Духницкий, преподаватель кафедры таможенных операций Санкт-Петербургского филиала Российской таможенной академии, руководитель отдела электронного обучения учебного центра «Компас ВЭД».

Материалы:

Таможенное оформление груза: самостоятельно или через посредника?

Запись вебинара

Справка о валютных операциях и изменения валютного законодательства

Дата: 19 июля 2017 года

Спикер:

- Ирина Пирогова, управление валютного контроля Банка

Материалы:

Справка о валютных операциях и изменения валютного законодательства с 22 июля 2017 года

Запись вебинара

Таможенный кодекс ЕАЭС: как изменится законодательство?

Дата: 29 июня 2017 года

Содержание вебинара:

- Изменения и нововведения по срокам и видам таможенного контроля: плюсы и минусы для участников ВЭД.

- Нововведения системы управления рисками: три коридора «добросовестности» участника ВЭД.

- Уполномоченный экономический оператор – расширения категории лиц и видов упрощений.

- Автоматическая регистрация и автоматический выпуск – реальность или утопия?

Спикер:

- Юлия Седнева, специалист в области таможенного дела, организации внешнеэкономической деятельности и международной логистики.

Материалы:

Таможенный кодекс ЕАЭС: как изменится законодательство?

Запись вебинара

Паспорт сделки как основной документ отчётности по валютному контролю

Дата: 8 июня 2017 года

Спикер:

- Ирина Пирогова (управление валютного контроля Банка).

Материалы:

Паспорт сделки как основной документ отчётности по валютному контролю

Запись вебинара

Ответы на вопросы

Роль Инкотермс при заключении внешнеэкономической сделки: выгода и риски

Дата: 26 апреля 2017 года

Спикер:

- Юлия Седнева, специалист в области таможенного дела, организации внешнеэкономической деятельности и международной логистики.

Материалы:

Запись вебинара

Роль Инкотермс при заключении внешнеэкономической сделки: выгода и риски

Таможенные платежи: как современные технологии упрощают путь через лабиринты ФТС

Дата: 20 апреля 2017 года

Спикеры:

- Ольга Алексеева, руководитель управления по работе с клиентами «Мультисервисной платёжной системы»

- Павел Рудановский, начальник отдела развития эквайринга и карточных продуктов Банка «Санкт-Петербург»

Материалы:

Запись вебинара

Таможенные платежи: как современные технологии упрощают путь через лабиринты ФТС

Как защититься от внешнеторговых рисков с помощью документарных инструментов

Дата: 5 апреля 2017 года

Темы встречи:

- Как защититься от внешнеторговых рисков и обеспечить надёжность выполнения сторонами договора взятых на себя обязательств с помощью документарных операций.

- Что такое аккредитив и каковы его преимущества для экспортёров и импортёров.

- Что делать, если вы столкнулись с нехваткой денежных средств для исполнения платежного обязательства по контракту.

- Каковы особенности и преимущества применения программы страхования экспортёров ЭКСАР.

Спикер:

- Екатерина Зубкова, заместитель начальника отдела торгового финансирования и документарных операций Банка «Санкт-Петербург»

Материалы вебинара:

Запись вебинар

Презентация

Запреты и ограничения во внешней торговле

Дата: 20 февраля 2017

Содержание вебинара:

- Основные виды запретов и ограничений, меры нетарифного регулирования, экспортный контроль.

- Лицензирование внешней торговли.

- Таможенное регулирование в области объектов интеллектуальной собственности.

Спикер:

- преподаватель кафедры таможенных операций Санкт-Петербургского филиала Российской таможенной академии Павел Духницкий.

Материалы:

Запреты и ограничения во внешней торговле

Запись вебинара

Взгляд в 2017: новые возможности и угрозы

Дата: 18 января 2017

Ведущий:

- Дмитрий Шагардин, начальник аналитического управления дирекции операций на финансовых рынках

Материалы:

Запись вебинара

Взгляд в 2017: новые возможности и угрозы

Чистый нулевой центральный банк: новый этап в экологизации финансовой системы

Фотография: honglouwawa / istock

. В этом отчете исследуется роль, которую центральные банки и органы финансового надзора могут сыграть в поддержке перехода к нулевым выбросам парниковых газов. Авторы анализируют шаги, предпринятые к настоящему времени частными финансовыми учреждениями для приведения своих кредитных и инвестиционных портфелей в соответствие с нулевым показателем. Затем они представляют доводы в пользу нулевого состояния центрального банка и дают рекомендации по действиям в семи областях деятельности центрального банка и надзорной практики.

Затем они представляют доводы в пользу нулевого состояния центрального банка и дают рекомендации по действиям в семи областях деятельности центрального банка и надзорной практики.

Основные сообщения

- Ведущие банки и инвесторы обязуются выровнять свои портфели с нулевым нулевым показателем к 2050 году. В качестве защитников финансовой системы центральные банки и надзорные органы также должны внедрить четкие стратегии для поддержки перехода к нулевому показателю в качестве следующего этапа противодействия. риски изменения климата.

- Обоснование для центральных банков и надзорных органов двоякое: во-первых, достижение чистой нулевой экономики — лучший способ минимизировать риски изменения климата для стабильности финансовой системы и макроэкономики; и, во-вторых, центральные банки и надзорные органы должны обеспечить соответствие своей деятельности политике правительства с нулевым нулевым показателем.

- Начинают появляться первые признаки того, что финансовые органы начинают согласовывать свои операции с нулевым показателем; теперь требуется системный подход.

Рекомендации центральным банкам и надзорным органам по корректировке текущих подходов и мер в соответствии с нулевым показателем

- Стратегия: Центральным банкам и надзорным органам необходимо разработать дорожную карту с нулевым нулевым показателем, включая долгосрочные ожидания и краткосрочные действия. Это будет включать поощрение связи и координации между центральными банками, надзорными органами и директивными органами на нулевом уровне.

- Пруденциальное регулирование: Пруденциальные надзорные органы должны сделать нулевой показатель в качестве основного элемента надзорной практики на микро- и макроуровнях, согласовывая ожидания органов надзора и пруденциальные инструменты с нулевым показателем.Это может включать требование ко всем регулируемым финансовым учреждениям представлять планы перехода к нулевому нулевому показателю, а также учитывать климатические риски в нормативных нормах. Структуры раскрытия информации, такие как структура Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), также должны будут включать нулевой чистый доход.

- Сценарии: Перспективные сценарии должны стать более согласованными с нулевым путем ограничения потепления до 1,5 ° C. Центральные банки и надзорные органы должны четко дать понять, что им небезразличен результат (например,г. независимо от того, будет ли достигнут нулевой результат или нет) и дополнить долгосрочные сценарии краткосрочными прогнозами.

- Денежно-кредитная политика: Центральным банкам необходимо последовательно интегрировать изменение климата в денежно-кредитные основы и модели для адекватного учета воздействия изменения климата на макроэкономические результаты. Кроме того, инструменты и портфели политики центрального банка должны быть оперативно согласованы с нулевым показателем.

- Управление портфелем: Устойчивая и ответственная инвестиционная практика для портфелей центральных банков должна включать нулевой целевой показатель, и каждый центральный банк должен опубликовать план перехода для достижения этой цели.

- Справедливый переход: Центральным банкам следует изучить последствия нулевого нуля для рабочих мест и средств к существованию, чтобы смягчить возможные отрицательные отраслевые и региональные последствия.

- Международное сотрудничество: Net-zero необходимо включить в ключевые международные финансовые и нормативные структуры и процессы. Также существует потенциал для партнерства с многосторонними банками развития в развивающихся странах и странах с переходной экономикой.

Подготовлено Центром устойчивого финансирования при SOAS Лондонского университета.

Не полагайтесь на центральные банки в борьбе с изменением климата

В конце августа пять членов Палаты представителей США выступили с заявлением, в котором призвали президента Джо Байдена не назначать повторно Джерома Пауэлла, председателя Федеральной резервной системы, когда его срок истекает в феврале 2022 года. Группа, в которую входила Александрия Окасио-Кортес (Демократ из Нью-Йорка) привел две проблемы, вызывающие озабоченность у руководства Пауэлла: ослабление ФРС банковского регулирования и его бездействие, «чтобы уменьшить риск, который изменение климата представляет для нашей финансовой системы.”

Группа, в которую входила Александрия Окасио-Кортес (Демократ из Нью-Йорка) привел две проблемы, вызывающие озабоченность у руководства Пауэлла: ослабление ФРС банковского регулирования и его бездействие, «чтобы уменьшить риск, который изменение климата представляет для нашей финансовой системы.”

Окасио-Кортес и ее коллеги по Конгрессу — не первые, кто предполагает, что центральные банки, политика которых традиционно ориентирована на достижение таких целей, как стабильность цен и низкий уровень безработицы, должны играть определенную роль в борьбе с изменением климата. Комитет по экологическому аудиту (EAC) британского парламента призвал Банк Англии покупать облигации с учетом выбросов углерода заемщиками. Многие центральные банки сами также взяли на себя определенную ответственность за борьбу с изменением климата: Европейский центральный банк заявляет, что он «стремится учитывать влияние изменения климата в рамках нашей денежно-кредитной политики.”

Но Ларс Питер Хансен из Chicago Booth предупреждает, что денежно-кредитная политика — слабый заменитель налогово-бюджетной политики, которая гораздо лучше подходит для решения проблемы изменения климата с помощью таких инструментов, как углеродное налогообложение и инвестиции в зеленые технологии. Он утверждает, что просит центральных банков вмешаться там, где лица, определяющие налогово-бюджетную политику, не могут или не рискуют подвергнуть центральные банки репутационному ущербу и потере политической независимости.

Он утверждает, что просит центральных банков вмешаться там, где лица, определяющие налогово-бюджетную политику, не могут или не рискуют подвергнуть центральные банки репутационному ущербу и потере политической независимости.

Многие наблюдатели в центральных банках и за их пределами отмечают, что изменение климата представляет собой риск для финансовой системы, и некоторые предполагают, что центральные банки несут ответственность за оценку этого риска и принятие нормативных актов для его смягчения.Однако Хансен утверждает, что наше понимание подверженности экономики изменению климата все еще находится на относительно примитивной стадии. Хотя есть краткосрочные опасения по поводу воздействия изменения климата, более серьезные последствия будут проявляться через десятилетия, а не годы. Эти более длительные временные горизонты в сочетании с ограниченным историческим опытом и широкими предположениями о возможных ответных мерах политики затрудняют количественную оценку потенциальных последствий. Это, в свою очередь, мешает центральным банкам разрабатывать прозрачную политику, которая является социально продуктивной.

Это, в свою очередь, мешает центральным банкам разрабатывать прозрачную политику, которая является социально продуктивной.

Хотя есть достаточно доказательств того, что люди оказывают пагубное влияние на окружающую среду, пишет он, между количественными геонаучными моделями существует значительный разброс в отношении того, что данный уровень выбросов или углерода в атмосфере будет означать для климата в будущем. — и, возможно, еще больше разногласий между экономическими моделями относительно того, что эти последствия для климата будут значить для экономики.

Эта неопределенность в отношении того, как изменится климат и как на него отреагируют экономики, не должна препятствовать климатологам и экономистам, в том числе нанятым центральными банками, от попыток моделировать и измерять взаимосвязь между изменяющимся климатом и финансовой системой.Но центральные банки должны проявлять осторожность при построении денежно-кредитной политики на основе этих моделей до тех пор, пока не будут заполнены некоторые пробелы в наших научных знаниях, — предупреждает Хансен.

«Включение изменения климата как части прямого или косвенного мандата на финансовую стабильность оставляет немало догадок для разумного принятия решений», — пишет он, добавляя: «Любая чрезмерная уверенность в нашем понимании может иметь неприятные последствия в долгосрочной перспективе и помешать доверие через ложные обещания успеха ».

В настоящее время центральные банки также не обладают достаточными возможностями для использования своих полномочий для мониторинга отдельных учреждений в отношении их подверженности факторам неопределенности, связанным с климатом.Банки и другие финансовые учреждения сталкиваются с последствиями изменения климата, если оно отрицательно сказывается на активах, которыми они владеют, или на заемщиках в их кредитном портфеле. Но оценка их уязвимости предполагает устранение неопределенностей, касающихся не только хода изменения климата и связанных с ним экономических последствий, но и реакции политиков и технологий на эти последствия. «И регулирующие органы, и регулируемые органы исследуют новые территории с точки зрения количественной оценки неопределенности», — пишет Хансен.

По его мнению, продуктивная роль центральных банков в этой области могла бы заключаться в сотрудничестве — с людьми из отделов оценки рисков финансовых учреждений, а также с академическими экономистами — для помощи в разработке способов измерения и преодоления этих неопределенностей. Частные банки заинтересованы в том, чтобы понимать свои собственные риски, но поскольку их стимулы не полностью соответствуют общесистемным интересам регулирующих органов, задача моделирования не может быть полностью предоставлена им.По мнению Хансен, совместная работа над пониманием того, как неизвестные переменные повлияют на результаты, предсказываемые климатическими и экономическими моделями, станет важным шагом на пути к любым усилиям по оценке опасностей, которые изменение климата представляет для финансовой системы.

По мере приближения бедствий, центральные банки защищаются от угрозы изменения климата

Изменение климата беспокоит руководителей мировых центральных банков. В связи с беспрецедентной жарой и лесными пожарами на западе Америки и юге Европы и рекордными наводнениями, пронизывающими немецкие города и китайские мегаполисы в последние недели, среди регулирующих органов растут опасения по поводу грядущего каскада вызванных климатом экономических ударов, потенциально более далеко идущих и непреодолимых, чем финансовый крах чуть более десяти лет назад.

В связи с беспрецедентной жарой и лесными пожарами на западе Америки и юге Европы и рекордными наводнениями, пронизывающими немецкие города и китайские мегаполисы в последние недели, среди регулирующих органов растут опасения по поводу грядущего каскада вызванных климатом экономических ударов, потенциально более далеко идущих и непреодолимых, чем финансовый крах чуть более десяти лет назад.

За последние два месяца центральные банки пяти крупнейших экономик мира — Соединенных Штатов, Китая, Европейского союза, Японии и Великобритании — все повысили ставки в своих требованиях к коммерческим банкам, которые они регулируют. общественности о надвигающихся рисках, с которыми они сталкиваются в условиях ненастной погоды.

Их призывы показывают, что руководители центральных банков уже реагируют на озабоченность по поводу своей прошлой пассивности в отношении климата — озабоченности, отраженные на встрече G7 в июне, где западные промышленные лидеры выпустили заключительное коммюнике, в котором заявлено: «Мы подчеркиваем необходимость экологизации глобальной финансовой системы. … Мы поддерживаем переход к обязательному раскрытию финансовой информации, связанной с климатом.Это означает, что коммерческие банки должны требовать от коммерческих банков раскрытия рисков для своих балансов — и рисков своих клиентов — как изменения климата, так и любого быстрого обвала рынков ископаемого топлива, поскольку правительства пытаются предотвратить катастрофу, отказавшись от ископаемого топлива.

… Мы поддерживаем переход к обязательному раскрытию финансовой информации, связанной с климатом.Это означает, что коммерческие банки должны требовать от коммерческих банков раскрытия рисков для своих балансов — и рисков своих клиентов — как изменения климата, так и любого быстрого обвала рынков ископаемого топлива, поскольку правительства пытаются предотвратить катастрофу, отказавшись от ископаемого топлива.

Основные центральные банки мира, которые контролируют производство и распределение денег от имени национальных правительств, традиционно стремились оставаться «рыночно нейтральными» при выполнении своих обязанностей. Это означает, что они избегают отдавать предпочтение одной части экономики по сравнению с другими.Но теперь крупнейшие центральные банки, похоже, приходят к выводу, что углеродная нейтральность важнее рыночной.

«Когда изменение климата станет определяющей проблемой для финансовой стабильности, может быть уже слишком поздно».

В июне Банк Англии начал обязательное раскрытие информации о климатических рисках крупными британскими банками, при этом Федеральная резервная система США сообщила, что намерена последовать их примеру. Между тем Народный банк Китая заявил, что выдает зеленые ссуды в соответствии с политикой своего правительства в отношении изменения климата.В июле Банк Японии начал предлагать беспроцентные ссуды коммерческим банкам, финансирующим «зеленые» проекты, а Европейский центральный банк объявил, что пытается измерить углеродный след финансовых учреждений и их уязвимость к изменению климата.

Кроме того, британский канцлер казначейства Риши Сунак недавно обновил обязанности Банка Англии, «чтобы отразить экономическую стратегию правительства по… переходу к экономике с нулевым чистым нулевым показателем». С тех пор, как сказал экономист Яннис Дафермос из Лондонского университета SOAS, банк изменил свой подход, «выйдя за рамки рыночной нейтральности и стал более активно вмешиваться в борьбу с изменением климата. В мае он опубликовал дискуссионный документ по вариантам «озеленения» покупки облигаций, в том числе установление целевых показателей эмиссии корпоративных облигаций.

В мае он опубликовал дискуссионный документ по вариантам «озеленения» покупки облигаций, в том числе установление целевых показателей эмиссии корпоративных облигаций.

Чтобы не отставать, в июле Европейский центральный банк объявил, что он намерен «скорректировать структуру, регулирующую распределение покупок корпоративных облигаций, с учетом критериев изменения климата». Эти критерии включают в себя законодательство Европейского союза о сокращении выбросов ЕС на 55 процентов по сравнению с уровнями 1990 года к 2030 году, что является целью в соответствии с Парижским соглашением.

Дебаты между руководителями центральных банков о том, как бороться с изменением климата, были начаты в 2015 году Марком Карни, тогдашним управляющим Банка Англии и председателем Совета по финансовой стабильности, международного органа, координирующего деятельность центральных банков и финансовых регуляторов. В том же году на Парижской конференции по климату он предупредил, что изменение климата представляет собой «системный риск» для мировой финансовой системы.

Уходящий управляющий Банка Англии Марк Карни (слева) с президентом Европейского центрального банка Кристин Лагард (справа) на мероприятии ООН по финансированию климата в феврале.Пул / пул WPA через Getty Images

Карни призвал руководителей центральных банков наметить курс к миру с нулевыми показателями, который не разрушит капитализм, а вместо этого сделает его частью решения, и объявил, что Совет по финансовой стабильности создает целевую группу для разработки системы раскрытия информации о выбросах углерода. — по сути углеродный след для финансистов.

В своем выступлении перед Ллойдом в Лондоне ранее в том же году Карни определил два вида рисков для банкиров: «физические риски» для их инвестиций от бушующих штормов, лесных пожаров, затопления речных долин, размывания береговой линии, волн тепла и засух; и «риски перехода», возникающие из-за падающей стоимости угольных шахт, нефтяных скважин, трубопроводов и другой инфраструктуры, связанной с ископаемым топливом, резко падающей по мере того, как мир сокращает выбросы углерода. По его словам, они могут стать «неокупаемыми активами».

По его словам, они могут стать «неокупаемыми активами».

Карни предупредил, что убытки от стихийных бедствий, связанных с погодой, увеличились в три раза за последние 30 лет. Одним из особенно ярких примеров воздействия изменения климата является практически незаметное повышение уровня моря на 8 дюймов вокруг Манхэттена, увеличившее убытки от урагана «Сэнди» в 2012 году на 30 процентов. Его исследователи также отметили финансовые потрясения, вызванные неурожаем во время засух в 2007 и 2010 годах. После его предупреждений о рисках переходного периода падение спроса на уголь вынудило несколько крупных угольных компаний, включая крупнейшую в мире Peabody, объявить о банкротстве.

Тем не менее, центральные банки обычно не торопятся нюхать кофе. Традиционно, сказал Карни, банкиры просто не заглядывают достаточно далеко вперед или достаточно широко, чтобы увидеть значение изменения климата, отмечая, что горизонт денежно-кредитной политики составляет всего два-три года. «Другими словами, как только изменение климата станет определяющей проблемой для финансовой стабильности, может быть уже слишком поздно», — сказал он.

«Катастрофа 2008 года рассматривается как модель того, что может произойти с изменением климата.”

С тех пор, как он поднял предупреждающие флажки, исследователи Банка Англии подчеркнули растущие угрозы. «Стихийное бедствие, связанное с погодой, может вызвать финансовую и макроэкономическую нестабильность, если оно серьезно повредит балансы домохозяйств, корпораций, банков и страховых компаний», — заключили Сандра Баттен и его коллеги во внутреннем документе 2016 года.

Бегство капитала может стать настоящей паникой, заявила Сара Догерти, бывший сотрудник Федеральной резервной системы, которая сейчас работает в сфере «зеленого финансирования» Совета по защите природных ресурсов: «Крах 2008 года рассматривается как модель того, что может произойти с климатом. изменять.”

Если один прибрежный город смывается приливом или один горный курорт охвачен лесными пожарами, это может снизить интерес инвесторов к сотням других. Когда стоимость активов банка падает, он теряет способность вкладывать средства в другие секторы экономики. И если один берег качается, другие тоже выглядят уязвимыми. Кроме того, если климатические бедствия обанкротят страховые компании или вынудят их покинуть районы высокого риска, это может еще больше затруднить кредитование.

Когда стоимость активов банка падает, он теряет способность вкладывать средства в другие секторы экономики. И если один берег качается, другие тоже выглядят уязвимыми. Кроме того, если климатические бедствия обанкротят страховые компании или вынудят их покинуть районы высокого риска, это может еще больше затруднить кредитование.

Моделирование взаимодействия между экосистемами и финансовыми системами, проведенное в соавторстве с Дафермосом, показывает, что экономические и финансовые условия, вероятно, сильно ухудшатся при потеплении выше 2.5 градусов по Цельсию (4,5 градуса по Фаренгейту). С 1900 года в мире потеплело примерно на 1,1 градуса Цельсия. «Снижение экономического роста и разрушение капитала» приведет к корпоративным дефолтам и нормированию кредита, «порождая порочный финансовый цикл», который в конечном итоге приведет к удушению зеленых инвестиций вместе с остальными. , «Препятствуя переходу к низкоуглеродной экономике», — говорится в исследовании.

Женщина идет по Бад-Нойенар-Арвайлерин, Германия, 16 июля, после того, как город был разрушен наводнением. Кристоф Стач / AFP через Getty Images

Кристоф Стач / AFP через Getty Images

Итак, что, по мнению руководителей центральных банков, следует делать? Их первым шагом было получение информации, потребовав от крупных финансовых домов расследования и раскрытия рисков, которые изменение климата представляет для их платежеспособности. Целевая группа Совета по финансовой стабильности по раскрытию финансовой информации, связанной с климатом, разработала передовой опыт, и многие центральные банки в настоящее время принимают ее предложения.

В июньском заявлении об изменении климата Банк Англии под руководством своего нового управляющего Эндрю Бейли заявил, что раскрытие информации о климате будет обязательным на всей территории США.К. экономика. В США раскрытие информации является прерогативой Комиссии по ценным бумагам и биржам (SEC). Но Джером Пауэлл, председатель Федеральной резервной системы, предположил в июле, что США, вероятно, в конечном итоге потребуют от банков раскрытия данных, позволяющих запускать сценарии климатического стресса, как это делается в Европе. «Я предполагаю, что мы будем двигаться в этом направлении, но мы еще не готовы к этому», — сказал он Банковскому комитету Сената.

«Я предполагаю, что мы будем двигаться в этом направлении, но мы еще не готовы к этому», — сказал он Банковскому комитету Сената.

Бывший сотрудник ФРС Догерти говорит, что она ожидает, что SEC скоро потребует раскрытия информации о климате: «Они планируют это сделать.Об этом почти наверняка будет объявлено этой осенью ».

По мере того, как раскрытие информации становится de rigueur , появляется новая кустарная отрасль консультантов, которые помогают корпорациям и финансовым домам одинаково помогать в мельчайших деталях оценки климатических рисков для их активов, будь то наводнение прибрежного промышленного объекта, угрожающие засухой посевы или лесные пожары. через леса. Страховые компании могут подвергаться наибольшему риску, и их крах может создать системные риски для финансовой системы в целом, заключили в прошлом году консультанты McKinsey по вопросам управления.

«У нас есть правительства, которые пытаются свести к нулю чистую прибыль, в то время как центральные банки их подрывают».