Россияне наращивают объем операций через электронные кошельки

Сумма операций, которые россияне совершают с помощью электронных кошельков, будет ежегодно увеличиваться на 48% и к 2025 году составит около $75 млрд. Об этом говорится в исследовании американского платежного сервиса Boku (есть у «Российской газеты»). По словам экспертов, несмотря на все удобство и доступность цифровых кошельков, они несут риски для граждан.

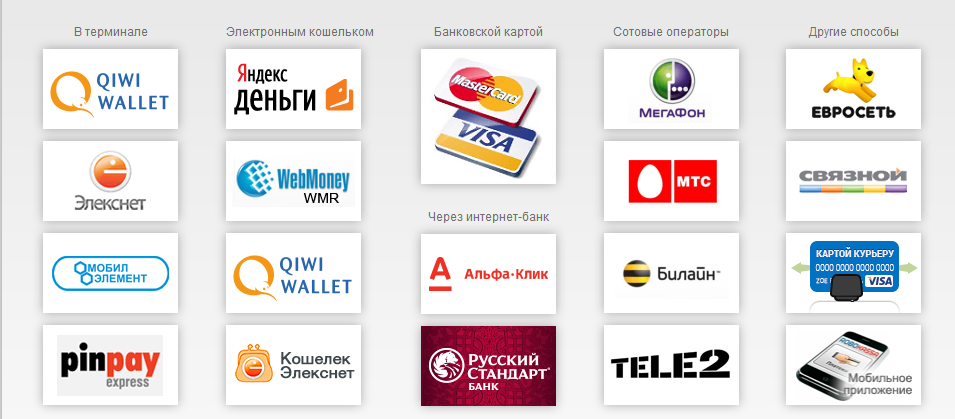

Электронный кошелек — это приложение, в котором пользователь регистрируется и проводит финансовые операции со своими средствами: оплачивает покупки, штрафы и налоги, переводит деньги другим пользователям, пополняет кошелек и выводит деньги, когда ему это удобно. Крупнейшими электронными кошельками в России являются WebMoney, ЮMoney (ранее — «Яндекс-деньги»), QIWI и PayPal.

По данным Boku, в 2020 году россияне совершили через электронные кошельки 774 млн операций на $13,2 млрд. По прогнозам компании, в 2025 году показатели составят 5,1 трлн и $75,4 млрд соответственно.

В исследовании говорится, что чаще всего граждане используют кошельки для того, чтобы скопить определенную сумму денег (74% операций). В топ категорий применения входит также совершение покупок (69%), пополнение телефона (71%), денежные переводы (67%) и оплата счетов (58%). 66% россиян пользуются электронными кошельками более двух лет.

По словам официальных представителей ЮMoney, электронные кошельки сегодня занимают третье место по популярности после банковских карт и Pay-сервисов.

«Число онлайн-переводов за год с использованием электронных кошельков выросло на 50%, число отправителей — на 9%, — отметили в пресс-службе ЮMoney. — Кошельки уже давно показали себя как надежный способ оплаты и переводов, а из-за пандемии пользователи стали активнее их использовать для помощи близким и друзьям».

Компании, подобно банкам, строят экосистемы.

«Сегодня WebMoney — это не только электронный кошелек. В приложениях WebMoney есть интерфейс для выдачи займов, встроенный мессенджер. Всего в системе порядка полусотни сервисов: платформа для сбора средств и коллективных закупок, сервис для стримеров, файловое хранилище и многое другое», — рассказали в пресс-службе WebMoney.

Всего в системе порядка полусотни сервисов: платформа для сбора средств и коллективных закупок, сервис для стримеров, файловое хранилище и многое другое», — рассказали в пресс-службе WebMoney.

Управляющий директор рейтингового агентства НКР Станислав Волков cчитает, что развитие дополнительных сервисов, которые бесплатны или условно бесплатны, поддержит интерес к ним со стороны существующих клиентов. Тем не менее граждане будут обращать внимание на комиссии при выводе средств с кошелька (в среднем 3% от суммы. — «РГ».) и отсутствие страхования средств, указал Станислав Волков.

Младший директор по банковским рейтингам «Эксперт РА» Анатолий Перфильев указал на риски получения несанкционированного доступа злоумышленниками и утечки персональных данных.

Онлайн-переводы между банковским счётом и электронными кошельками

«Деньги от А до Я» — это сервис Альфа-Банка и Яндекс.Денег, с помощью которого можно мгновенно зачислять деньги со счета в Альфа-Банке на счет в Яндекс. Деньгах и обратно.

Деньгах и обратно.

Вы можете одним кликом перевести деньги со счета в Интернет-банке «Альфа-Клик» на свой счет в Яндекс.Деньгах — и вам откроются новые возможности: покупка всевозможных программ и игр, оплата покупок в интернет-магазинах, услуги ip-телефонии, дополнительные скидки на покупку билетов на самолет или в кино.

А если на счете в Яндекс.Деньгах лежат средства, которые нет необходимости тратить, вы можете моментально перевести их в Альфа-Банк, открыть депозит и получить дополнительный доход или использовать деньги для других целей. Например, обменять валюту, погасить кредит или сделать перевод на счет клиенту другого банка.

Как пользоваться услугой?

Чтобы начать пользоваться сервисом «Деньги от А до Я», вам необходимо подключиться к Интернет-банку «Альфа-Клик». Вы можете сделать это через Телефонный центр «Альфа-Консультант» по телефону +7 495 788 88 78 (для Москвы) или 8 800 200 00 00 (бесплатно для регионов России) или через любое отделение банка.

После этого вы сможете мгновенно и без комиссии пополнять из «Альфа-Клика» любой счет в системе «Яндекс.Деньги».

Зайдите в Интернет-банк «Альфа-Клик», выберите в левом меню раздел «Оплата услуг» —> «Электронные деньги», затем пункт «Яндекс.Деньги».

Введите любой номер счета в системе «Яндекс.Деньги» и сумму платежа.

Подтвердите операцию одноразовым паролем, который придет в SMS сообщении.

Перевод средств из Яндекс.Деньги в Альфа-Банк

Для того чтобы переводить средства из Яндекс.Денег в Альфа-Банк, необходимо привязать счёт в Альфа-Банке к счёту в Яндекс.Деньгах.

Зайдите в Интернет-банк «Альфа-Клик» и выберите в меню пункт «Настройки» — «Электронные деньги».

Выберите «Яндекс.Деньги» — «Создание новой привязки»

Укажите номер счёта в Яндекс.Деньгах.

Подтвердите свое намерение привязать счёт одноразовым паролем, который придет в SMS/USSD сообщении на ваш мобильный телефон. Сохраните полученный код, он вам понадобится для подтверждения привязки в личном кабинете Яндекс.Деньги.

Перейдите в кабинет Яндекс.Деньги и введите код, полученный от банка, а также платежный пароль в Яндекс.Деньги.

После этого вы сможете моментально переводить деньги со счёта в Яндекс.Деньгах на привязанный счёт в Альфа-Банке и управлять своими средствами, не выходя из дома.

Электронный кошелек: как он работает?

Теперь, чтобы оплатить коммунальные услуги, телефон или интернет, отправить деньги другу, нет нужды ждать свою очередь в кассу. Все большую популярность обретают электронные деньги, и потребители заводят электронные кошельки.

Электронный кошелек

Для того чтобы завести электронный кошелек, необходимо зарегистрироваться в выбранной системе и оформить договор с оператором (до подписания договора необходимо ознакомиться с условиями использования кошелька, перевода электронных денег и тарифах). Далее определиться с выбором валюты для электронного кошелька: рубли или иная иностранная валюта. После прохождения процедуры открытия электронного кошелька вам будет предложено пройти процедуру идентификации. Для этого необходимо будет предоставить документы, которые подтверждают сведения о вас.

Переводы между кошельками проходят мгновенно, так же многие системы позволяют проводить операции в разных валютах и в разные страны.

Денежные средства можно вывести с электронного кошелька по средствам перевода на банковскую карту, банковский счет, воспользовавшись системой денежных переводов.

Плюсы электронного кошелька:

-

Основным плюсом виртуальных денег, является возможность оплачивать покупки и услуги из любой точки мира и в любое удобное время;

-

-

Как правило, использование электронных кошельков бесплатно;

-

Удобные способы пополнения виртуального счета: через отделения банков, платежные терминалы, через пластиковые карты, специальные платежные карты;

-

Возможность конвертировать денежные средства в любую валюту, в случае, если, например, необходимо оплатить счет в определенной валюте. Но стоит помнить, что услуга конвертации платная.

как создать и пополнить, комиссия за переводы и займы

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

Содержание

Скрыть- Как пополнить кошелёк, если нет наличных средств?

- Как создать электронный кошелёк для постоянного пользования?

- Как передать деньги на электронный кошелёк?

- Можно ли оформить займ на электронный кошелёк?

- Какой кошелёк лучше для валюты?

- Существует ли комиссия электронных кошельков?

- Кто может осуществлять переводы на электронные кошельки?

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

Дистанционно, вручную – как пополнить кошелёк – решать вам.

Используйте:

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

Плюсы:

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

Способы реализации:

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

Вы можете:

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

Необходимые документы:

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

Яндекс. Деньги:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

RBK Money:

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.

электронные деньги и их виды

Согласно статистике НБУ, в 2020 году в Украине совершили операций с электронными деньгами на 19 млн грн. Это на 15% больше, чем в 2019-м. Но из-за новых правил выпуск электронных денег уменьшился в три раза.

Редакция MC.today разобралась, что такое электронные деньги и как они работают в Украине.

Что такое электронные деньги?

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке. Электронный кошелек – это устройство или программное обеспечение, где можно хранить электронные деньги и пользоваться ими: оплачивать товары и услуги, переводить другим пользователям и менять на наличные и безналичные деньги.

Выпускать электронные деньги в Украине могут только банки. Важно, чтобы электронные деньги принимали другие организации, кроме эмитента

Электронными деньгами могут быть как традиционные валюты, так и частные. Первые – это валюта страны, которая включена в государственную платежную подсистему. Такие использует платежная система PayPal. Вторые выпущены частными организациями, но их можно обменять на валюту страны. Например, WebMoney.

Первые – это валюта страны, которая включена в государственную платежную подсистему. Такие использует платежная система PayPal. Вторые выпущены частными организациями, но их можно обменять на валюту страны. Например, WebMoney.

Электронные деньги – это денежные обязательства эмитента. Они должны быть выплачены пользователю реальными деньгами по требованию. В свое время к банкнотам относились так же: их нужно было выплачивать монетами или золотом.

История электронных денег

По информации из Википедии, электронные деньги в мире прошли несколько этапов развития:

- В 1993 году центробанки Евросоюза начали изучать феномен электронных денег. Тогда такими считались предоплаченные карты.

- В 1994 году центробанки Евросоюза официально признали электронные деньги и начали регулировать систему. После этого появились электронные кошельки. С их помощью пользователи могли конвертировать реальные деньги в электронные и обратно и обмениваться деньгами в сети.

- С 1996 года Банк международных расчетов вместе с мировыми центробанками проанализировали развитие электронных денег и электронных платежных систем. Информация, которую они собирали, сначала была конфиденциальной, но с 2000 года стала доступной.

- В 2004 году центробанки 95 стран провели исследование, в котором выяснилось, что электронные деньги используют в 37 странах.

- В 2019 году в топ-5 стран, которые пользовались электронными деньгами, вошли Япония, США, Индия, Сингапур и Индонезия.

Источник

Законодательная база электронных денег в Украине

Электронные деньги в Украине регулируются такими документами:

- Положение «Об электронных деньгах в Украине», принятое постановлением НБУ №481 от 4 ноября 2010 года.

- Закон «О платежных системах и переводе денег» – закон №2346-14 от 5 апреля 2001 года, в который почти ежегодно вносят поправки. Последние изменения были 19 июня 2020 года.

- Положение «О порядке регистрации платежных систем, участников платежных систем и операторов услуг платежной инфраструктуры» от 4 февраля 2014 года.

- Постановление «Об утверждении перечня операций по расчетно-кассовому обслуживанию, которые не являются объектом налогообложения» от 1 августа 2017 года.

- Директива Европейского парламента и Совета 2009/110/ЕС от 16 сентября 2009 года.

В них указано:

- кто может выпускать электронные деньги;

- как обмениваются деньги разных эмитентов;

- кто имеет право пополнять электронные кошельки;

- как выводить электронные деньги;

- какая максимальная сумма может лежать в электронном кошельке и так далее.

Что не считается электронными деньгами в Украине

Электронные деньги в Украине должны соответствовать таким критериям:

- их выпускают банки;

- их можно использовать для оплаты в других местах, кроме эмитента;

- хранятся на электронном носителе.

Источник: Национальный банк Украины

Поэтому электронными деньгами в Украине не могут быть:

- Наперед оплаченные карты магазинов, заправочных станций и для проезда в общественном городском транспорте. Они используются только эмитентом, который не является банком.

- Криптовалюта. В сентябре 2021-го Верховная Рада приняла законопроект, который легализует криптовалюту в Украине, но не приравнивает ее к электронным деньгам.

- Безналичные деньги. Это национальная валюта, которую выпустил НБУ, а электронные деньги – это ее эквивалент. Их можно менять на реальные деньги и наоборот.

Преимущества и недостатки электронного кошелька

Преимущества электронных кошельков следующие:

- Защита персональных данных при онлайн-покупках. Когда оплачиваете покупки из электронного кошелька, вы не вводите информацию о своей реальной карте. Еще вы называете эти данные, если вы ожидаете платеж от другого человека.

Но это не значит, что использовать электронный кошелек можно анонимно. С 2020 года в Украине обязательна верификация пользователей. Из-за этого в прошлом году с украинского рынка электронных денег ушло несколько крупных игроков. Исключения есть только для заранее пополненных электронных кошельков.

- Удобство при оплате. Чтобы оплатить покупку, достаточно открыть приложение на телефоне или компьютере. Возможно, понадобится ввести дополнительный код, который придет по SMS.

- Возможность установить код протекции. Это функция, когда вы отправляете продавцу деньги, он их получает, но не может ими воспользоваться, пока не введет специальный код. Этот код вы сообщаете ему, когда получили товар. Если товар в установленный срок не пришел, деньги возвращаются на ваш счет.

Этот код вы сообщаете ему, когда получили товар. Если товар в установленный срок не пришел, деньги возвращаются на ваш счет.

Этот код вы сообщаете ему, когда получили товар. Если товар в установленный срок не пришел, деньги возвращаются на ваш счет.Похожая функция есть у Fondy. Деньги «замораживаются», если нужно проверить платежеспособность клиента, забронировать гостиницу или на складе закончился товар. Вернуть списанную сумму можно в один клик.

- Скорость операций. Электронные деньги находятся в кошельке либо отправителя, либо получателя. Никаких промежуточных счетов здесь нет, поэтому деньги приходят мгновенно.

- Возможность вывести электронные деньги. Это можно сделать разными способами: через банк, платежную систему, банкомат или организации, которые обналичивают электронные деньги.

У электронных кошельков есть и недостатки:

- Доступ к ним легко потерять. Если вы забыли пароль от своего электронного кошелька, то восстановить доступ к нему поможет специальный файл с ключами, который хранится на вашем компьютере. Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.

Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.

Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.Когда предприниматель Георгий Карась начинал работать по дропшиппингу (когда магазин становится посредником между продавцом и покупателем и не хранит товар на складе. – Прим. ред.), он получал оплату через PayPal. Но платежные системы считают дропшиппинг рисковым бизнесом, поэтому подозрительно относятся ко всем операциям. PayPal заблокировал электронный кошелек Георгия со всеми его деньгами. Он так и не смог его восстановить.

- Комиссия за все операции. Если реальные деньги вы можете класть и снимать в своем банке без комиссий, то в случае с электронными кошельками в Украине за эти операции берут комиссию.

Например, в платежной системе Fondy комиссия с платежей составляет 3,5% для физических лиц и 2,7% – для юридических. В Paysend переводы из стран Европы стоят 1,5 евро, а из Польши – 4,9 злотых. В Payoneer за снятие наличных с их карты берут $3,15 за транзакцию плюс 3,5% комиссии, а обслуживание карты стоит $29,9 в год.

В Payoneer за снятие наличных с их карты берут $3,15 за транзакцию плюс 3,5% комиссии, а обслуживание карты стоит $29,9 в год.

- Запрет на перевод между разными электронными кошельками. Если вы хотите перечислить или получить деньги с электронного кошелька другой системы, то вам придется использовать сайт-обменник, который берет за это 12–15% комиссии.

- Большая цена ошибки. Если вы случайно перевели деньги не туда, то не сможете отозвать операцию. Это обратная сторона мгновенных переводов.

Виды электронных денег

Есть несколько видов электронных денег:

- сетевые – когда деньги хранятся в электронном кошельке в виде информации внутри компьютерных сетей;

- карточные – когда деньги привязаны к платежно-идентификационным смарт-картам;

- персонализированные – когда для открытия кошелька нужно указать личность пользователя;

- анонимные – когда для открытия кошелька не нужно указывать личность пользователя;

- фиатные – когда электронные деньги включены в государственную платежную подсистему и номинированы всегда в валюте страны;

- частные – когда это отдельная частная валюта, но ее можно обменять на государственную.

Источник

Например, PayPal – это сетевые фиатные деньги, а WebMoney в Европе и США – сетевые частные валюты. Электронные счета в платежной системе «Простір» (украинская банковская система массовых платежей, в которой расчеты за товары и услуги, выдача наличных денег и другие операции осуществляются с помощью платежных смарт-карт по технологии, разработанной Национальным банком Украины. – Прим. ред.) – это карточные фиатные деньги и так далее.

Выпуск электронных денег в Украине

Выпускать электронные деньги в Украине могут только банки. Для этого им нужно заранее утвердить с НБУ правила их использования. Такие деньги выдают клиентам в обмен на наличные или безналичные средства. Сумма электронных денег не может быть больше полученной банком суммы.

Максимальная сумма, которая может лежать в электронном кошельке в Украине:

- 5 тыс. грн – для непополняемых кошельков, то есть тех, что созданы для единоразовой оплаты онлайн-покупки.

- 400 тыс. грн – для пополняемых кошельков.

Банки могут выпускать электронные деньги только в гривнах, и их можно использовать только в Украине. Другие организации могут быть агентами. Они могут распространять, менять и обналичивать электронные деньги. Для этого они должны заключить договор с эмитентами.

Банки не могут давать электронные деньги в кредит и насчитывать на них проценты за период, когда клиент ими пользуется.

Украинские банки выпускают электронные деньги на базе карточных платежных систем Visa, Mastercard и «Простір». Выпускать электронные деньги в Украине могут всего десять банков.

Источник

Некоторые банки выпускают частные электронные деньги, которые можно обменять на национальную валюту. Например, ALFA-MONEY от «Альфа-Банка», «Макси» от «Таскомбанка», «ЕЛЕКТРУМ» от «Укргазбанка», XPAY от «МТБ Банка».

Электронные деньги эмитентов-нерезидентов

С 2016 года в Украине можно использовать электронные деньги эмитентов-нерезидентов. Например, PayPal. Но эта система не работает полностью в Украине из-за того, что не является финансовым учреждением. Этими деньгами можно только оплачивать покупки или переводить на другой счет. Вывести деньги в стране сложно, хотя есть несколько обходных путей:

Например, PayPal. Но эта система не работает полностью в Украине из-за того, что не является финансовым учреждением. Этими деньгами можно только оплачивать покупки или переводить на другой счет. Вывести деньги в стране сложно, хотя есть несколько обходных путей:

- Через онлайн-обменники. У обменника должна быть хорошая репутация, ведь вы можете потерять деньги.

- Через знакомых, которые живут за границей. Этот вариант сработает, если в другой стране можно выводить деньги из PayPal. Вы перечисляете знакомым деньги на электронный кошелек, они переводят вам деньги другим удобным способом – на украинскую карту, Western Union и так далее. Здесь тоже большой риск потерять деньги.

- Через регистрацию в другой стране. Вы можете получить электронное гражданство Эстонии, зарегистрировать там компанию и привязать к ней аккаунт PayPal. Это более надежный, но дорогой способ.

Владимир Зеленский уже подписал закон «О платежных услугах». Этот документ адаптирует украинское законодательство к правовым нормам ЕС и позволит эмитентам-нерезидентам начать работать в Украине. Но это не касается заблокированных в Украине российских сервисов.

Этот документ адаптирует украинское законодательство к правовым нормам ЕС и позволит эмитентам-нерезидентам начать работать в Украине. Но это не касается заблокированных в Украине российских сервисов.

Как работают украинские электронные деньги

Чтобы пользоваться электронными деньгами, нужно создать электронный кошелек в платежной системе. Электронный кошелек в Украине – это виртуальный платежный инструмент, программное обеспечение, которое установили на смартфон или компьютер. Он создан только для электронных денег и привязан к определенной платежной системе, а не банковскому счету клиента. Его владелец может оплачивать онлайн-покупки, переводить и получить электронные деньги от других пользователей и снимать небольшие суммы в рамках установленного лимита.

Чтобы зарегистрировать электронный кошелек в Украине и начать им пользоваться обычному пользователю, нужно:

- Подать запрос на регистрацию кошелька через сайт, приложение или платежный терминал банка.

- Подтвердить регистрацию через SMS или на электронную почту.

- Получить от банка код доступа к кошельку.

- Перечислить деньги на электронный кошелек. Сервис обменяет деньги на электронную валюту по курсу.

- Сделать нужную операцию. У получателя на счету появится виртуальная сумма.

Положить деньги в электронный кошелек можно с помощью онлайн-перевода, через терминал или кассу банка. Вывести их можно безналичным переводом, через кассу банка или банкомат. Обычно, за эти операции банки и агенты берут комиссию.

Электронными деньгами можно оплачивать товары и услуги, переводить на другие кошельки и обналичивать или выводить на безналичный банковский счет. Пользователи электронных платежных систем в Украине должны пройти верификацию.

Топ-5 электронных денег в УкраинеДля международных переводов и онлайн-оплат в Украине используют такие электронные платежные системы:

- Wise, бывший TransferWise. Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания.

- EasyPay. Украинская платежная система, через которую можно оплачивать товары, услуги, коммунальные платежи, штрафы и так далее. Пополнять можно с карты или наличными через терминал. Внутри сервиса оплата без комиссии, а за перевод с карты на карту уже снимают деньги. Еще в этой системе есть кешбэк.

- Google Pay. Это приложение помогает бесконтактно оплачивать покупки с телефона, планшета или смарт-часов, которые работают на операционной системе Android 4.4 и выше со встроенным чипом NFC (технология беспроводной передачи данных малого, до 10 см, радиуса действия. – Прим. ред.).

- Apple Pay. Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.

- Payeer. Электронный кошелек для расчетов между клиентами и бизнесов и покупки криптовалюты.

Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания.

Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания. Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.

Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.Чтобы стать участником такой системы, нужно зарегистрироваться, открыть электронный кошелек и пополнить его.

Некоторые украинские банки выпускают частные электронные деньги: Alfa-Money, «Макси», «Електрум» и XPay.

Кому может понадобиться электронный кошелек

Электронные кошельки могут понадобиться фрилансерам и собственникам интернет-магазинов. Еще электронный кошелек нужен тем, кто:

- хочет оплачивать онлайн-покупки в Украине и за границей;

- хочет делать платежи в один клик или делать бесконтактную оплату;

- размещает в интернете рекламу;

- делает букмекерские ставки.

Как правильно выбрать электронный кошелек

Чтобы выбрать электронный кошелек, нужно определить, для чего вы будете его использовать – кому-то он нужен для оплаты основных сервисов, а кто-то хочет покупать криптовалюту. Еще обратите внимание на это:

Еще обратите внимание на это:

- Сколько лет система работает на рынке. Чем дольше, тем она надежнее.

- Какой размер комиссии. За какие операции и в каком размере сервис берет комиссию.

- Работает ли сервис в стране легально. Иначе есть риск, что кошелек заблокируют и вы потеряете деньги.

- Как работает служба поддержки. Проверьте это до того, как зачислить деньги.

Как использовать электронный кошелек

Использовать электронные деньги могут компании и физические лица. Первые – для оплаты товаров, работ и услуг, вторые – для оплаты товаров и услуг, а также переводить электронные деньги другим людям.

Компании могут обменивать электронные деньги только на безналичные средства, физические лица – на наличные и безналичные деньги. Пользователь, который прошел верификацию, имеет больше функций. Он может:

- класть на электронный кошелек деньги;

- переводить деньги другим пользователями, которые прошли идентификацию;

- оплачивать товары и услуги;

- обналичивать электронные деньги.

Если пользователь прошел упрощенную верификацию, он может только оплачивать покупки. Он не может перечислять деньги другим пользователям.

Если электронный кошелек в Украине принадлежит бизнесу, то можно:

- зачислять на него электронные деньги в обмен на безналичные средства;

- получать на него оплату за продажу товаров;

- оплачивать с него товары и услуги.

Как и где можно купить электронные деньги

Электронные деньги можно купить, если:

- перечислить на свой электронный кошелек безналичные средства;

- пополнить кошелек наличными в кассе банка или агента;

- внести деньги через терминал;

- пополнить кошелек через сервисы переводов электронных денег.

Как вывести электронные деньги в Украине

Вывести электронные деньги можно только через каналы, которые сотрудничают с эмитентом. То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

Нужно помнить, что 100 электронных гривен – это чуть меньше 100 реальных гривен. Когда вы выводите деньги из электронного кошелька, вы всегда немного теряете.

В Украине вывести электронные деньги могут только верифицированные пользователи. Пройти верификацию можно через BankID или самостоятельно ввести информацию о себе.

Снять деньги с электронного кошелька можно такими способами:

- перевести на карту, привязанную к кошельку;

- перевести на счет в банке;

- перевести на электронный кошелек другой системы;

- купить криптовалюту и вывести на отдельный кошелек;

- отправить наличный перевод, который можно получить в кассе банка;

- оформить банковский чек и получить деньги в кассе любого банка;

- пополнить счет мобильного оператора.

Заблокированные российские электронные деньги

В 2016 году НБУ запретил электронные деньги российских платежных систем:

- WebMoney;

- «Яндекс.Деньги»;

- QIWI Wallet;

- Wallet One («Единый кошелек»).

В 2018 году под раздачу попала и внутригосударственная система расчетов WebMoney.ua.

Каким образом они работают в Украине

Несмотря на запрет, пользоваться этими сервисами в Украине можно через VPN (технология безопасного зашифрованного подключения пользователя к сети. – Прим. ред.). Выводить деньги можно через посредников вне Украины или нелегальные онлайн-обменники. Например, вы перечисляете деньги из кошелька WebMoney на кошелек посредника, а получаете от него деньги на карту. Посредник берет за это комиссию.

Безопасно ли ими пользоваться

Пользоваться такими кошельками небезопасно, поскольку запрет касается не только платежных систем, но и пользователей. Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Заключение

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке пользователя. Ими можно оплачивать покупки в интернете, переводить между пользователями и так далее. Не нужно путать электронные деньги с безналичными. Первые можно обменять на гривны, вторые – это и есть гривны.

Еще электронными деньгами в Украине не считают предоплаченные карты магазинов и автозаправочных станций, криптовалюту.

У электронных денег есть преимущества и недостатки. Одно из преимуществ – анонимность пользователя. Но с 2020 года все украинские пользователи должны проходить верификацию. Из недостатков – электронная валюта всегда чуть меньше реальной – при выведении средств всегда есть комиссия.

Чтобы открыть электронных кошелек, нужно зарегистрироваться на сайте платежной системы и положить на него деньги. Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

В Украине некоторые международные платежные системы не работают или работают только на оплату онлайн-покупок за границей. Например, PayPal. С этого электронного кошелька вывести деньги в Украине очень сложно и есть риск потерять их. Российские электронные платежные системы WebMoney, QIWI, «Яндекс.Деньги» и Wallet One в Украине заблокированы. Ими можно пользоваться через VPN, но вывести деньги из этих кошельков в Украине легально очень сложно.

Сейчас НБУ разрабатывает проект цифровой валюты – е-гривны. Она будет не эквивалентом, а аналогом реальных денег и выпускать ее будет исключительно Центробанк Украины.

что это и как ими пользоваться – Spot

Несмотря на имеющиеся ограничения электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

Летом Центральный банк зарегистрировал три системы электронных денег. Закон, регулирующий эту сферу был принят лишь в ноябре прошлого года, а правила выпуска и обращения электронных денег — в конце апреля.

Электронные деньги — это те же сумы, только их обращение осуществляется в электронной системе. Таких систем на сегодняшний день три, они созданы платежными организациями CLICK, Payme и OSON.

Виртуальные кошельки, в которых хранятся электронные деньги, преимущественно предназначены для тех, кто не имеет банковской карты, но при этом хочет пользоваться электронными платежами.

Возможности таких кошельков ограничены по сравнению с классическими пластиковыми картами. Часть ограничений прописана законом, другая — связана с неразвитостью инфраструктуры.

Так, для неидентифицированных пользователей установлены лимиты на остаток на счету, а также сумму одной оплаты или перевода.

Полностью электронные кошельки заменить карты пока не способны. Воспользоваться ими можно далеко не во всех магазинах, заправках, аптеках или других торгово-сервисных предприятиях, а только в тех, где принимается бесконтактная оплата (например, при помощи QR-кода).

Воспользоваться ими можно далеко не во всех магазинах, заправках, аптеках или других торгово-сервисных предприятиях, а только в тех, где принимается бесконтактная оплата (например, при помощи QR-кода).

Как открыть кошелек

Процесс открытия кошелька довольно быстрый и простой, а главное — бесплатный. Он практически одинаковый во всех платежных системах.

Для того, в OSON кошелек у пользователя появляется автоматически после скачивания приложения и прохождения регистрации.

Пользователям приложений CLICK и Рayme нужно найти раздел с картами и выбрать там функцию добавления новой карты.

Система, среди прочих, предложит открыть электронный кошелек. Из личных данных потребуется ввести только свое имя и дату рождения. Весь процесс, при условии наличия приложения в мобильном устройстве, занимает несколько минут.

«Жители Узбекистана ждали такой возможности уже несколько лет, поэтому всего за один месяц с момента запуска (электронных кошельков) нам удалось привлечь 140 тыс.

В системе CLICK на сегодняшний день создано около 500 тыс. кошельков, в Payme — более 100 тыс. Пополнить кошелек можно переводом средств с карт Uzcard, HUMO или другого кошелька с комиссией 0%.

В CLICK кошелек также можно пополнить с международных карт (Visa, Mastercard), сообщили Spot в компании. Функция удобна для тех, кто, находится за границей и хочет помочь с оплатами родным в Узбекистане, подчеркнули представители платежной организации.

«Мы планируем запустить еще ряд инструментов, которые позволят легко пополнять кошелек. Например, у нас заключен договор с Paynet и буквально на днях мы запускаем пополнение через все их точки. Это значит, что в любой точке обслуживания Paynet, а также через их терминалы (инфокиоски, инфобудки) и приложение Paynet можно будет положить деньги на наш кошелек», — отметили в компании.

В Payme сообщили, что для создания удобств для пользователей без банковских карт работают над возможностью пополнения кошелька через банкоматы. Также в компании думают над возможностью снятия наличных с кошельков.

Какими бывают электронные кошельки

Согласно правилам выпуска и обращения электронных денег, разработанных Центральным банком, электронные кошельки бывают двух типов — идентифицированные и неидентифицированные. Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Но условия остаются для всех компаний и их пользователей одинаковыми. Неидентифицированные пользователи могут хранить на одном устройстве не более 5 БРВ (на момент публикации — 1,1 млн сумов), сумма одной операции может быть не выше 1 БРВ (223 тыс. сумов).

Для идентифицированных пользователей нет ограничений по сумме хранения средства на счету, а максимальный размер одной транзакции должен быть не выше 100 БРВ (22,3 млн сумов).

В Payme остаток средств на кошельке идентифицированных пользователей также лимитирован — не более 111,5 млн сумов.

В OSON имеются также «Основной» и «Профессиональный» статусы электронного кошелька. Первый позволяет хранить в кошельке до 54 млн сумов и производить разовый платеж в размере не выше 3 млн сумов, второй — 400 и 20 млн соответственно. Также компания устанавливает лимиты на ежемесячные платежи.

Для того, чтобы пройти идентификацию в CLICK и OSON (статус «Профессиональный») необходимо обратиться в офис компании с оригиналом паспорта.

В Pаyme и OSON (статус «Основной») достаточно отправить электронную заявку через приложения, прикрепив фото паспорта и селфи с ним.

Пройдя идентификацию пользователи могут открыть сразу 5 кошельков Payme CARD для членов семьи и совершать переводы с кошелька на кошелек с комиссией 0%.

Как пользоваться

Владельцам электронных кошельков доступны практически все сервисы и платежи, представленные в том или ином приложении.![]()

Так, пользователям Payme CARD доступны все услуги, имеющиеся в приложении и все способы оплат, включая QR, Payme Go и USSD. Владельцы кошельков могут оплачивать покупки в интернете привязав Payme CARD на сайте интернет-магазинов.

В OSON к оплате электронными деньгами в приложении доступны 80% услуг: все коммунальные платежи, мобильные операторы, интернет-провайдеры.

«В дальнейшем мы планируем довести эту цифру до 100% и усилить систему кэшбэка, где пользователи смогут получать больше бонусов за оплату с помощью электронных денег», — отметил Фарход Махмудов.

В CLICK с кошелька можно оплатить более 2 тыс. сервисов: магазины (в том числе и интернет-магазины, интернет-ресурсы), кафе и рестораны, услуги (школы, спорт и прочее), аптеки, заправки, такси, кредиты, страхование, зоны отдыха, сотовые операторы, интернет-провайдеры, благотворительность и многое другое.

«Мы каждый день расширяем список сервисов, которые можно оплатить с кошелька, и планируем довести его до конца года до 10 тыс. Кроме того, при „оплате на местах“ или, например, в супермаркетах Makro (click pass), владельцы кошельков получают кэшбэк 1%», — отметили в компании.

Кроме того, при „оплате на местах“ или, например, в супермаркетах Makro (click pass), владельцы кошельков получают кэшбэк 1%», — отметили в компании.

Несмотря на имеющиеся ограничения — с электронного кошелька нельзя снять наличные деньги в банкомате, оплатить покупки удастся далеко не во всех торговых точках или заведениях, электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

С развитием бесконтактных технологий телефоны полностью заменят пластиковые карты. Каким инструментом при этом воспользуется потребитель — электронным кошельком, мобильным приложением банка или платежной организации, к которому прикреплена карта, будет зависеть от тех удобств и бонусов (в виде кэшбэка и др.), которые будут предоставлять игроки рынка.

Новости банка — Банк Русский Стандарт представил обновленный электронный кошелек «Банк в кармане», новости 2013 года

Банк Русский Стандарт расширил функционал электронного кошелька «Банк в Кармане» и качественно изменил дизайн сайта услуги. Теперь у пользователей сервиса появилась возможность поиска провайдера по названию, позволяющая найти нужного поставщика еще быстрее, а благодаря современному интуитивному интерфейсу осуществлять все необходимые операции стало удобнее и проще. Для клиентов, использующих для пополнения электронного кошелька терминалы банка, на сайте добавлена опция поиска терминалов с помощью карты или адреса.

Теперь у пользователей сервиса появилась возможность поиска провайдера по названию, позволяющая найти нужного поставщика еще быстрее, а благодаря современному интуитивному интерфейсу осуществлять все необходимые операции стало удобнее и проще. Для клиентов, использующих для пополнения электронного кошелька терминалы банка, на сайте добавлена опция поиска терминалов с помощью карты или адреса.

Начать пользоваться электронным кошельком «Банк в кармане» легко — для этого нужно пройти короткую регистрацию на сайте услуги https://wallet.rsb.ru/, для которой понадобится только номер вашего мобильного телефона. Сделать это могут и пользователи, не являющиеся клиентами Банка Русский Стандарт. Платежи и переводы доступны сразу после регистрации; пополнение электронного кошелька бесплатно.

Благодаря последним преобразованиям электронный кошелек «Банк в Кармане» стал одним из самых функциональных и удобных платежных сервисов, доступных сегодня пользователям интернета. Без траты времени на посещение офисов через «Банк в Кармане» можно оплатить услуги более 570 провайдеров, среди которых операторы стационарной и мобиль¬ной связи, интернета, услуг ЖКХ, онлайн-игры, охранные системы, сервисы оплаты билетов и другое. Кроме того, доступны переводы денежных средств между электронными кошельками и на банковские счета в банках РФ. Воспользоваться электронным кошельком «Банк в кармане» можно с помощью мобильного телефона или компьютера в любой точке мира, где есть интернет, а также в терминалах в салонах связи Евросеть. Пополнить свой аккаунт в кошельке можно через интернет или в терминалах в офисах Банка Русский Стандарт и отделениях Почты России.

Кроме того, доступны переводы денежных средств между электронными кошельками и на банковские счета в банках РФ. Воспользоваться электронным кошельком «Банк в кармане» можно с помощью мобильного телефона или компьютера в любой точке мира, где есть интернет, а также в терминалах в салонах связи Евросеть. Пополнить свой аккаунт в кошельке можно через интернет или в терминалах в офисах Банка Русский Стандарт и отделениях Почты России.

Подробная информация о проекте электронный кошелек «Банк в кармане» доступна на сайте https://wallet.rsb.ru/index.

Что такое цифровой кошелек? Как использовать цифровой кошелек

Итак, что же такое цифровой кошелек? Цифровой кошелек, также иногда называемый «электронным кошельком», представляет собой бесконтактную форму оплаты, которая позволяет вам расплачиваться через платежный терминал с помощью вашего смартфона. Просто привяжите свою дебетовую карту или счет кредитной карты к своему цифровому кошельку, и вы сможете быстро и безопасно оплатить покупку с помощью мобильного телефона, часто даже не касаясь панели ввода PIN-кода терминала.

И ваш телефон, вероятно, всегда будет с вами, куда бы вы ни пошли, но теперь вам не понадобятся деньги или карты, которые можно оставить дома.Забыли дома наличные и карты? Не беспокойтесь — вы можете расплачиваться своим цифровым кошельком прямо на телефоне. Просто найдите символ бесконтактной оплаты на платежном терминале при оформлении заказа, и ваш цифровой кошелек поможет вам.

И им легко пользоваться. Просто разблокируйте телефон и откройте приложение цифрового кошелька, поднесите телефон к платежному терминалу, пока он не издаст звуковой сигнал или не завибрирует, чтобы зарегистрировать платеж, и все готово.

Как настроить цифровой кошелек

Теперь, когда я знаю, что такое цифровой кошелек, как мне начать? Если у вас iPhone®, откройте бумажник и коснитесь знака «плюс». Затем просто следуйте инструкциям по добавлению дебетовой и / или кредитной карты Union Bank®. Для устройств Android ™ установите приложение Google Pay ™ из Google Play ™, затем добавьте свою дебетовую и / или кредитную карту Union Bank. Теперь вы можете платить в магазинах, приложениях и в Интернете с помощью мобильного телефона везде, где вы видите значок бесконтактной связи.

Теперь вы можете платить в магазинах, приложениях и в Интернете с помощью мобильного телефона везде, где вы видите значок бесконтактной связи.

Если на вашем телефоне не настроено касание идентификатора, вашему телефону может потребоваться PIN-код или код безопасности, чтобы разблокировать его, прежде чем использовать функцию касания идентификатора для оплаты.

Где я могу совершить бесконтактный платеж?

Когда вы видите значок бесконтактной оплаты на кассе, вы можете просто нажать, чтобы заплатить. Обратите внимание, что некоторые продавцы могут запрашивать PIN-код.

Безопасно ли использовать цифровой кошелек?

Ваша личная информация не хранится в телефоне, это просто средство, используемое для обработки платежа — своего рода цифровое рукопожатие между платежным терминалом, цифровым кошельком и вашей учетной записью.И если прикосновение к платежному терминалу для ввода ПИН-кода заставляет вас немного нервничать, знайте, что когда вы используете свой цифровой кошелек, вам, вероятно, вообще не придется прикасаться к платежному терминалу. Так что да, ваша личная информация в безопасности, но вы также защищены от прикосновения ко многим вещам. А в наши дни это так же важно, как душевное спокойствие.

Так что да, ваша личная информация в безопасности, но вы также защищены от прикосновения ко многим вещам. А в наши дни это так же важно, как душевное спокойствие.

Итак, что такое цифровой кошелек? Это удобный, безопасный и бесконтактный способ оплаты через платежный терминал с помощью телефона. Попробуйте — даже если это ваш резервный способ оплаты.Вы просто можете немного облегчить себе жизнь.

Что такое электронный кошелек? | GoCardless

Успех в электронной коммерции — это устранение барьеров между покупателем и продажей. Даже малейшее трение при покупке может привести к потере продаж. Чем проще вы сделаете для клиента безопасную и удобную оплату, тем ниже будут показатели отказов и риск того, что корзина будет брошена.

Электронный кошелек, также известный как цифровой кошелек, может иметь большое значение для упрощения покупок.Это сочетание программного обеспечения и данных, которое позволяет потребителям делать быстрые и легкие покупки с помощью так называемой технологии связи ближнего действия. Здесь два интеллектуальных устройства взаимодействуют друг с другом, когда находятся в непосредственной близости (например, Apple Pay и Google Pay).

Здесь два интеллектуальных устройства взаимодействуют друг с другом, когда находятся в непосредственной близости (например, Apple Pay и Google Pay).

Здесь мы рассмотрим, как они работают и как они могут принести пользу вашим клиентам и вашему бизнесу.

Как работает электронный кошелек? Электронные кошельки

работают так же, как физический кошелек, и содержат не только данные кредитной и дебетовой карты, но, возможно, данные карты лояльности, цифровые купоны, посадочные талоны авиакомпаний и даже информацию о водительских правах.Электронный кошелек позволяет совершать безопасные платежи как в Интернете, так и в обычном магазине, без необходимости запоминать индивидуальные пароли.

Электронные кошельки часто используются в сочетании с платежными системами для мобильных телефонов, чтобы облегчить быструю, легкую и безопасную электронную коммерцию и платежи в магазинах через смартфоны.

Различные типы электронных кошельков

Электронные кошельки делятся на два типа цифровых кошельков: горячие кошельки и холодные кошельки. Они работают по тому же принципу, за исключением того, что горячие кошельки подключены к Интернету, а холодные — нет.Горячие кошельки чаще всего используются для быстрых и простых платежей. С другой стороны, холодный кошелек обычно используется для хранения цифровой или криптовалюты. Холодный кошелек — это физическое устройство, а горячий кошелек — это программная платформа. Большинство людей, использующих электронные кошельки, используют как горячие, так и холодные варианты. В то время как горячие электронные кошельки хранят данные клиентов на защищенных онлайн-серверах, некоторые предпочитают дополнительную безопасность, обеспечиваемую физическим холодным кошельком.

Они работают по тому же принципу, за исключением того, что горячие кошельки подключены к Интернету, а холодные — нет.Горячие кошельки чаще всего используются для быстрых и простых платежей. С другой стороны, холодный кошелек обычно используется для хранения цифровой или криптовалюты. Холодный кошелек — это физическое устройство, а горячий кошелек — это программная платформа. Большинство людей, использующих электронные кошельки, используют как горячие, так и холодные варианты. В то время как горячие электронные кошельки хранят данные клиентов на защищенных онлайн-серверах, некоторые предпочитают дополнительную безопасность, обеспечиваемую физическим холодным кошельком.

Поставщики электронных кошельков

Некоторые из самых популярных поставщиков электронных кошельков включают:

Поставщики холодных электронных кошельков включают Trezor, Ledger, Keepkey и CoolWallet.

Какую пользу приносит использование электронного кошелька вашим клиентам?

Электронный кошелек приносит пользу клиентам, потому что он облегчает транзакцию, которая дает им все, что они хотят — скорость, удобство и безопасность. Это устраняет необходимость носить с собой физический кошелек, когда они выходят из дома, и означает, что им не нужно вынимать свою дебетовую карту, когда они хотят совершить онлайн-покупку. Им не нужно запоминать пароли или «длинные номера» кредитных карт. Пока у них есть смартфоны под рукой, клиенты могут получить быстрый, легкий и безопасный доступ к нужным им продуктам или услугам.

Какую пользу приносит использование электронного кошелька вашему бизнесу?

Преимущества электронного кошелька для клиентов также приносят пользу вашему бизнесу. Устраняя трение в торговой точке, они могут уменьшить количество брошенных корзин и способствовать положительному впечатлению клиентов. Это может лишь послужить хорошим предзнаменованием для их впечатления о вашем бренде. Это касается как взаимодействия в магазине, так и покупок в Интернете. Чем быстрее и проще клиентам будет платить, тем быстрее будут двигаться очереди и тем приятнее будет обслуживание клиентов.

Электронные кошельки также полезны для предприятий, которые собирают данные о потребителях, помогая им лучше понять привычки своих клиентов и более эффективно продавать их.

Мы можем помочь

Если вы хотите узнать больше об электронных кошельках и упрощении цифровых платежей, свяжитесь с нашими финансовыми экспертами. Узнайте, как GoCardless может помочь вам с разовыми платежами или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру.Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Общие сведения о вашем цифровом кошельке — и шесть способов сохранить его в безопасности

Цифровые кошельки, также называемые мобильными кошельками, — это системы, которые обеспечивают безопасный альтернативный способ оплаты с помощью приложения на вашем телефоне или другом устройстве. вместо того, чтобы вытаскивать карту на кассе. Apple Pay®, Samsung Pay® и Google Pay® — одни из самых популярных приложений для цифровых кошельков. Если вы сомневаетесь, стоит ли начинать использовать эту технологию, вы не одиноки.Согласно исследованию 2017 года, проведенному PYMNTS.com, ведущим поставщиком новостей и услуг в платежной индустрии, непонимание того, как это работает, является одной из основных причин, по которой потребители в США не применяют этот новый метод.

Если вам нужна дополнительная информация, мы можем помочь.

Как работают электронные платежи

После того, как вы добавите одно из платежных приложений на свое мобильное устройство, например смартфон или часы, и загрузите необходимую информацию, вы готовы начать его использовать.Когда вы инициируете платеж, ваше устройство взаимодействует с платежным терминалом продавца одним из двух способов: посредством магнитной защищенной передачи (MST) или связи ближнего поля (NFC). Устройства Apple и Android используют MST, а устройства Samsung — оба. Эти технологии передают информацию о вашей карте в платежный терминал напрямую, без считывания и вставки карты в устройство для чтения карт.

Защита вашей финансовой информации

Обе технологии используют передовые технологии безопасности для защиты вашей информации.Они используют цифровой токен, обычно 15–16-значное число, а не номер вашей карты, поэтому ваша информация никогда не сохраняется на вашем телефоне и не передается продавцу. Информация о токенах хранится у поставщика токен-услуг — обычно это банк или компания, выпускающая кредитные карты, у которой есть надежные системы безопасности, предназначенные для защиты этой информации.

Что вы можете сделать, чтобы защитить свой цифровой кошелек?

Вы лучший защитник, когда дело касается безопасности вашего цифрового кошелька.Вот шесть шагов, которые вы можете предпринять:

- Защитите свой смартфон или часы паролем, отпечатком пальца или другой биометрической аутентификацией

- Не используйте общедоступный Wi-Fi для доступа к конфиденциальным данным. Общедоступный Wi-Fi небезопасен, что создает возможность для злоумышленников получить доступ к вашей информации

- С подозрением относитесь к вредоносному ПО. Существует множество приложений для цифровых платежей — загружайте приложения только от известных компаний

- Будьте бдительны. При использовании смартфона не нажимайте случайные ссылки в текстах или электронных письмах.Телефон или адрес электронной почты отправителя могут быть скомпрометированы, и вам будут отправлены вредоносные ссылки без его ведома

- Включите функции безопасности вашего телефона и постоянно обновляйте их — это первая линия защиты между вашей информацией и хакерами

- Следите за своими счетами. Так же, как при использовании чеков и дебетовых карт, следите за выписками из своего банка и кредитной карты и немедленно сообщайте о любой подозрительной активности

Чтобы узнать больше о безопасности в Интернете, посетите нашу страницу «Банковская безопасность».

Цифровой кошелек | Управляйте своей платежной информацией с помощью LastPass

Где мне использовать свой цифровой кошелек?

Мобильный банкинг — это просто

Мы все знаем, насколько важно защищать наши банковские счета надежными паролями. Но вход в свои мобильные банковские приложения с этими надежными паролями становится утомительным и быстрым. Сохраняя имена пользователей и пароли в LastPass, вы можете быстро заполнить или скопировать и вставить свои учетные данные.

Легко авторизуйтесь в платежных системах

Если вы используете сайты одноранговой оплаты, такие как PayPal или Venmo, ваш цифровой кошелек может хранить все ваши логины для вас.

Больше не надо копаться в кошельке

Когда вы расплачиваетесь онлайн, вам больше не нужно искать свой кошелек и кропотливо вводить номер своей кредитной карты. Создав профиль в диспетчере паролей, вы всегда будете иметь карту под рукой, когда будете готовы совершить покупку. Это также позволяет вам легко оформить заказ в качестве гостя, если вы не хотите хранить свою кредитную карту у каждого онлайн-поставщика, которого вы используете.

Защитите свой цифровой кошелек с помощью двухфакторной аутентификации

Может быть сложно защитить ваш физический кошелек, но хранение вашей платежной информации в LastPass позволяет вам не только защитить эту информацию надежным мастер-паролем, но и двухфакторной аутентификацией.Двухфакторная аутентификация просто добавляет еще один шаг входа в систему, требуя кода аутентификации, считывания отпечатка пальца или уведомления об утверждении перед предоставлением доступа.

Насколько безопасен мой цифровой кошелек?

Если вы используете LastPass в качестве цифрового кошелька, это очень безопасно. Благодаря только локальному шифрованию ваши данные шифруются и дешифруются на уровне устройства. Данные, хранящиеся в вашем хранилище, хранятся в секрете даже от LastPass. Ваш главный пароль и ключи, используемые для шифрования и дешифрования данных, никогда не отправляются на серверы LastPass и никогда не доступны для LastPass.Мы также соответствуем требованиям SOC 2 Type II. Этот подробный обзор наших средств контроля и процессов является «золотым стандартом» для подтверждения безопасности и надежности LastPass.

Можно с уверенностью сказать, что этот электронный кошелек намного безопаснее, чем тот, который вы носите каждый день в кармане.

Digital ID Wallet — Ваши учетные данные под рукой (услуги Mobile ID)

Кошелек Digital ID от Thales представляет собой следующее поколение Mobile ID, создавая безопасный дом на базе смартфона для всех учетных данных цифровой идентификации владельца .

Результат?

Никогда не было так просто доказать, что мы такие, какими мы себя называем, или получить доступ к правам и услугам, на которые мы имеем право — как в Интернете, так и в «реальном мире».

Более того, наряду с исключительным удобством, кошелек Digital ID предлагает гражданам полный контроль над своими данными и свободу решать, какой именно информацией поделиться, с кем и когда.

В то же время он предоставляет властям возможность создавать сопутствующие документы для физических документов, удостоверяющих личность, которые легко выпускать, управлять и проверять, предоставляя мощный инструмент для борьбы с мошенничеством с идентификаторами , сокращения бюрократизма и повышения эффективности.

Поясним.

Объединение физических и цифровых учетных данных

Доказательство того, что мы являемся теми, кем мы себя называем, является почти важным элементом современной жизни.

В реальном мире мы долгое время полагались на физические учетные данные , такие как удостоверения личности, медицинские карты и водительские права, чтобы предоставить необходимые доказательства.

А для онлайн-аутентификации Mobile ID уже очень популярен.

Однако чего не хватало, так это решения, которое одновременно удовлетворяет как наши цифровые, так и реальные потребности, и именно здесь кошелек Digital ID вписывается в общую картину.

Впервые устанавливает надежный универсальный идентификационный шлюз , который предоставляет гражданам полный контроль над своими данными. .

Таким образом, как для граждан, так и для эмитентов документов кошелек Digital ID представляет собой недостающий элемент в мозаике — надежная среда, в которой инновационные и захватывающие, ориентированные на пользователя инициативы в области идентификации теперь могут полностью реализовать свой потенциал.

Мы готовы к переменам.

Опираясь на многочисленные отзывы пилотных проектов и активное участие в процессе стандартизации ISO, Thales разработала ориентированное на граждан решение, получившее высокую оценку как конечных пользователей, так и властей.

В недавних пилотных проектах компании в США 87% участников заявили, что они очень заинтересованы в кошельке Digital ID Wallet, объединяющем все их учетные данные.

Действительно, аппетит к новому подходу очевиден во всем мире.

Опрос, проведенный Thales в 11 странах в 2018 году, показал, что 70% граждан хотели бы иметь удостоверение личности в своем смартфоне при условии, что приложение было надлежащим образом защищено.

Неудивительно, что рынок быстро расширяется: в отчете Market Insight, опубликованном в январе 2020 года, прогнозируется среднегодовой темп роста (CAGR) 24% для инициатив Mobile ID по всему миру, чему способствует не только оцифровка идентификационных данных, но и водительских прав. и полномочия в области здравоохранения.

Убедительный аргумент в пользу кошелька Digital ID

Этой базе энтузиастов кошелек Digital ID от Thales предлагает три убедительных предложения:

- единый безопасный источник для любого количества различных служб идентификации;

- оцифровка полного набора физических учетных данных и документов;

- совершенно новый стандарт конфиденциальности граждан.

Рассмотрим каждую подробнее:

Услуги идентификации на кране

Кошелек Digital ID Wallet отличается богатством и разнообразием услуг, связанных с идентификацией, которые он может поддерживать.

Как в онлайн, так и в физическом домене новый кошелек позволяет пользователю быстро и легко выполнить жизненно важную задачу по подтверждению своей личности с помощью безопасных доверенных учетных данных.

Итак, чтобы открыть банковский счет в филиале, их цифровые идентификационные данные могут использоваться точно так же, как их физический эквивалент для процессов KYC.

Но теперь те же учетные данные можно использовать и для выполнения задачи в интерактивном режиме.

Точно так же, если сотрудник полиции попросит предъявить доказательства своего права на вождение, граждане всегда будут иметь их под рукой, надежно встроенные в их смартфон.

А вместе с бумажником для удостоверения личности эти водительские права также являются шлюзом к дополнительной информации, такой как его текущий статус и любые подтверждения. С разрешения гражданина беспрепятственный доступ к этим данным в реальном времени может быть предоставлен полиции и другим сотрудникам правоохранительных органов.

Примечательно, что новый ID Wallet отражает тот факт, что предоставление подтверждения личности — это далеко не все.

Во многих случаях имеет значение , конкретный атрибут или право — например, возраст, адрес, право голоса или доступ к программам социального обеспечения.

Важно отметить, что при выполнении таких запросов кошелек позволяет держателю делиться только тем, что необходимо для проверки транзакции, и ничего более. Следовательно, он может облегчить простой авторизованный доступ к деятельности с ограничениями по возрасту, такой как азартные игры и покупка алкоголя (как онлайн, так и лично), без необходимости предоставления от владельца ненужных личных данных.

Кроме того, по мере того, как цифровизация государственных услуг продолжает набирать обороты, будет расти и ценность кошелька Digital ID Wallet.

Благодаря тому, что любое количество различных учетных данных хранится в одном месте на смартфоне гражданина, обеспечивается легкий доступ ко все большему количеству ценных электронных услуг.

Одним щелчком мыши пользователи могут пройти аутентификацию для заполнения налоговых деклараций, уплаты неуплаченных штрафов за превышение скорости, получения результатов медицинских осмотров и многого другого.

Преимущества этого немедленного круглосуточного подключения к общественным службам дополнительно усиливаются за счет поддержки цифровых подписей, позволяющих заключать контракты и другие соглашения, когда и где это наиболее удобно для пользователя.

Объединение документов Digital ID

С точки зрения абсолютного удобства и спокойствия пользователей не следует недооценивать ценность объединения нескольких оцифрованных официальных документов, удостоверяющих личность, в одном месте и , обеспечивающего доступ одним щелчком мыши к новому поколению электронных услуг .

В конце концов, исследования показывают, что теперь у нас больше шансов оставить кошелек дома, чем смартфон, и что у 90% пользователей мобильное устройство всегда под рукой.

С появлением кошелька Digital ID подавляющее большинство людей наконец-то может гарантировать, что жизненно важные цифровые документы, такие как удостоверения личности и медицинские данные, водительские права, электронные карты для регистрации транспортных средств и голосования, всегда хранятся и хранятся в наиболее безопасном и удобном виде. расположение возможно.

Контроль над гражданами

В дополнение к постепенному изменению доступности кошелек Digital ID устанавливает новые стандарты конфиденциальности пользователей и контроля .

Хотя он предлагает возможность поддержки любого количества различных учетных данных в одном месте, каждый из них надежно изолирован от кольца.

Например, эмитент цифровых водительских прав не может получить доступ к данным с цифровой карты здоровья в том же кошельке.

Более того, решение построено на принципе согласия пользователя.

Звучит просто, и это так.

Цифровые учетные данные всегда остаются у пользователя и под его или ее исключительным контролем.

Объединение власти и граждан

Наличие кошелька Digital ID Wallet на смартфоне гражданина также открывает прямой и безопасный канал связи с любым правительственным департаментом или агентством, которое его поддерживает.

Следовательно, граждане могут получать своевременные напоминания о вакцинации, получать подробную информацию о том, как участвовать в предстоящих выборах, и получать эффективные штрафы и одобрения.

Подумайте только об этом.

Такой подход добавляет совершенно новое измерение к взаимодействию G2C (правительство-гражданин), делая его гораздо более личным и сближая правительство и граждан.

Создание надежной среды для учетных данных Digital ID

Потеря или кража бумажника — это не что иное, как кошмар.

В чужих руках учетные данные идентификатора могут предоставить все необходимое для клонирования идентификатора.

Кроме того, отмена и замена нескольких различных физических учетных данных — трудоемкая и сложная задача для граждан.

Сравните это с потерей кошелька Digital ID.

Даже самый решительный мошенник или преступник не сможет использовать учетные данные гражданина, а бумажник удостоверения личности может быть отозван по воздуху и почти в реальном времени, что сделает его непригодным для использования.

Кроме того, если смартфон не будет возвращен законному владельцу, все соответствующие цифровые учетные данные можно будет быстро и легко загрузить на новое мобильное устройство.

Действительно, учетные данные всегда можно обновить удаленно.Помимо обеспечения точности, это может избавить граждан и эмитентов от затрат и неудобств, связанных с заменой физических документов, когда срок их действия истекает или изменяется статус держателя.

Мощное сочетание безопасности и удобства, воплощенное в кошельке Digital ID, стало возможным только благодаря уникальному сочетанию знаний и опыта Thales.

Хотя мобильная среда, несомненно, предлагает огромные преимущества, она также создает серьезные проблемы.

Вот почему Thales разработала ядро Mobile Security Core, обеспечивающее лучшую в своем классе производительность, защищает кошелек Digital ID от сложных угроз и атак вредоносного ПО, а также выполняет самые высокие и самые строгие правительственные требования к безопасности.

Точнее говоря, передовые многоуровневые методы безопасности сочетаются со сложным шифрованием для обеспечения надежной защиты конфиденциальной информации.

Таким образом, как для правительств, так и для граждан новый кошелек создает специальную среду, в которой цифровые идентификаторы и учетные данные могут действительно процветать. .

Один, в котором правительства и граждане получат все преимущества дигитализации с точки зрения скорости, удобства и эффективности, никогда не жертвуя своими абсолютными правами на конфиденциальность, безопасность и контроль.

Признание в отрасли:

Фил Сили, старший аналитик ABI Research: « Thales продолжает внедрять инновации на переднем крае рынка цифровой идентификации в соответствии с будущими рыночными тенденциями. Компания делает упор на возможности электронного правительства независимо от того, какие устройства используют граждане — компьютеры, смартфоны, планшеты и т. Д. ».

Frost & Sullivan удостоила Thales награды Global Company of the Year Awards 2018 за комплексный пакет мобильной безопасности для поддержки безопасного перехода к цифровым взаимодействиям, обеспечивающий проверку личности, аутентификацию пользователя, проверку транзакций и предотвращение мошенничества для создания единого пользователя. опыт работы, вне зависимости от устройства.

Даниэль ВанЗандт, аналитик отрасли безопасности Frost & Sullivan: « Компания предлагает решения для цифровой идентификации, которые включают расширенные водительские права (eDL), электронный паспорт и электронную регистрационную карту транспортного средства (eVRC) в приложении на смартфоне пользователя, защищенном с помощью PIN-кода или сканирования отпечатка пальца. Важно отметить, что в случае утери или кражи смартфона конечного пользователя eID и eDL можно удаленно удалить и установить на новое устройство ».

Компания Thales признана Gartner критически важным поставщиком средств защиты приложений благодаря своему программному обеспечению Mobile Security Core, обеспечивающему безопасность решений Gemalto Mobile ID.

Frost & Sullivan удостоила Thales награды Global Company of the Year Awards 2019 за инновационные решения Mobile ID и Digital ID Wallet, предлагающие расширенных функций, сертифицированную безопасность , и высокую общую производительность .

Цифровой кошелек и платежные приложения

Цифровой кошелек— сделать платежи проще, чем когда-либо

У всех нас был такой неприятный опыт, когда мы стояли где-то в очереди, ожидая оплаты наших товаров, просто чтобы понять, что единственное, что у нас есть в кармане, — это телефон.Итак, что вы делаете, когда оставили дома свой кошелек с дебетовой картой? Вернуть все ваши товары? Есть еще вариант.

Благодаря услугам цифрового кошелька, доступным в Farmers Bank, вы можете легко расплачиваться в миллионах магазинов, которые принимают мобильные платежи. Одним щелчком мыши или касанием смартфона или умных часов вы можете легко, безопасно и конфиденциально совершать мобильные платежи. Безопасные платежи можно совершать в магазине, приложении и онлайн — через браузеры и устройства.

Раскрытие информации

В соответствии с условиями Пользовательского соглашения цифровых услуг.

Может взиматься плата за передачу данных по мобильному Интернету, а также за обмен текстовыми сообщениями. За подробностями обращайтесь к своему оператору мобильной связи.

* Токенизация Masterpass зависит от продавца.

Apple Pay работает с iPhone 6 и новее в магазинах, приложениях и на веб-сайтах в Safari; с Apple Watch в магазинах и приложениях; с iPad Pro, iPad Air 2 и iPad mini 3 и более поздних версий в приложениях и на веб-сайтах; а также с Mac в Safari с iPhone 6 или новее с Apple Pay или Apple Watch.Список совместимых устройств Apple Pay см. На странице https://support.apple.com/km207105.

Apple, логотип Apple, Apple Pay, Apple Watch, iPad, iPhone, Mac, Safari и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах. iPad Pro является товарным знаком Apple Inc.

Google Pay является товарным знаком Google LLC. Android, Google Pay и логотип Google являются товарными знаками Google LLC.

Samsung, Samsung Pay, Galaxy s7 и Samsung knox являются товарными знаками или зарегистрированными товарными знаками компании Samsung electronics co., Ltd. Другие упомянутые названия компаний и продуктов могут быть товарными знаками соответствующих владельцев. Смоделированы изображения на экране; фактический внешний вид может отличаться. Samsung Pay доступен на некоторых устройствах Samsung.

Mastercard является зарегистрированным товарным знаком, а Masterpass и изображение в виде кругов являются товарными знаками Mastercard International Incorporated. Все остальные товарные знаки являются собственностью соответствующих владельцев.

© Mastercard, 2018. Все права защищены.

Цифровой кошелек— Сберегательный банк Торрингтона

Быстрый, безопасный и бесконтактный способ оплаты дебетовой картой Torrington Savings Bank Mastercard ® .

Преимущества цифрового кошелька

У вас есть дела, но теперь вам не нужно беспокоиться о забытом кошельке. Упростите себе жизнь, храня платежную информацию на своем смартфоне, что упростит совершение покупок, когда вы в пути.

- Наслаждайтесь удобством: Быстро платите в торговом центре, участвующем в программе, с помощью мобильного устройства и не беспокойтесь о том, что ваша карта будет на руках.

- Безопасная оплата: Совершайте покупки, не передавая номер карты или имя.

- Беспроблемно: Кто больше носит наличные? С легкостью сокращайте количество точек соприкосновения между разными людьми и оформляйте заказ.

Добавьте дебетовую карту Mastercard® сберегательного банка Torrington Savings Bank в свой цифровой кошелек.

Выберите свой мобильный кошелек, чтобы узнать, как:

Шаг 2:Затем сделайте свою TSB Debit Mastercard своей картой по умолчанию для платежей.

Оплата цифровым кошелькомПросто поднесите смарт-устройство к совместимой кассе, чтобы мгновенно обработать платеж.

При оформлении заказа в магазине можно расплачиваться цифровым кошельком, поднеся телефон к терминалу с поддержкой NFC. Просто найдите символы логотипа вашего любимого кошелька при оформлении заказа.

Выберите карту TSB (если вы пропустили шаг 2) и следуйте инструкциям на смарт-устройстве.

Часто задаваемые вопросы о цифровом кошельке

Что такое цифровой кошелек?

Цифровой кошелек — это метод электронного использования ваших дебетовых или кредитных карт без использования физической карты. Вы можете использовать его для покупок в магазинах, в Интернете и в приложении.

Цифровой кошелекдоступен через Apple Pay, Google Pay или Samsung Pay для всех дебетовых карт TSB. Выберите тот, который подходит именно вам, и начните пользоваться удобством и безопасностью цифрового кошелька уже сегодня.

Что делать, если я потеряю свой мобильный телефон / устройство?

Если вы потеряете или потеряете свой мобильный телефон / устройство, обратитесь к поставщику цифрового кошелька, чтобы узнать, как заблокировать цифровой кошелек. Выберите свою мобильную платежную систему ниже, чтобы узнать больше:

Мы настоятельно рекомендуем вам позвонить своему оператору мобильного телефона / устройства, чтобы приостановить обслуживание.

Вы также можете остановить новые покупки или транзакции через банкомат, немедленно заблокировав свою карту TSB одним нажатием.Блокировку можно снять в любой момент. Выполните следующие действия:

- Войдите в систему онлайн-банкинга на сайте www.TorringtonSavings.bank

- Выберите «Карты» в меню

- Проведите пальцем, чтобы найти потерянную карту

- Нажмите «Заблокировать карту» (опция «Заблокировать карту» станет зеленой)

Как сделать мою дебетовую карту TSB платежом по умолчанию?

Изменить способ оплаты по умолчанию на дебетовую карту сберегательного банка Torrington легко:

Безопасны ли транзакции с цифровым кошельком?

Да, цифровые кошельки назначают зашифрованный код, который заменяет номер вашей дебетовой или кредитной карты.Фактический номер никогда не сохраняется на мобильном телефоне / устройстве. Зашифрованный код используется в процессе авторизации. Если код открыт, ваша карта все еще в безопасности. Как правило, до завершения транзакции требуется дополнительное подтверждение, например отпечаток пальца или код доступа.

Взимается ли плата за использование моего цифрового кошелька?

Нет, плата за эту услугу не взимается.

Подробная информация:

Может применяться скорость передачи сообщений и данных.