Что делать бизнесу с иностранными электронными кошельками

Наталия Богатырева

юрист

Профиль автораС 1 июля 2021 года появились новые запреты и отчеты для владельцев иностранных электронных кошельков.

Эти требования касаются тех, кто постоянно живет в России, — если проводите за границей больше 183 дней в году, вас новшества не касаются.

Предупреждение для тех, кто прочитал закон иначе

Формулировки в новом законе особенно громоздки и дают простор для интерпретации. О них спорят бизнесмены, фрилансеры и юристы. Когда появятся официальные разъяснения ФНС и практика по данному вопросу, мы дополним статью. А пока приходите обсуждать в комментарии.

ст. 1 Федерального закона от 30.12.2020 № 499-ФЗ

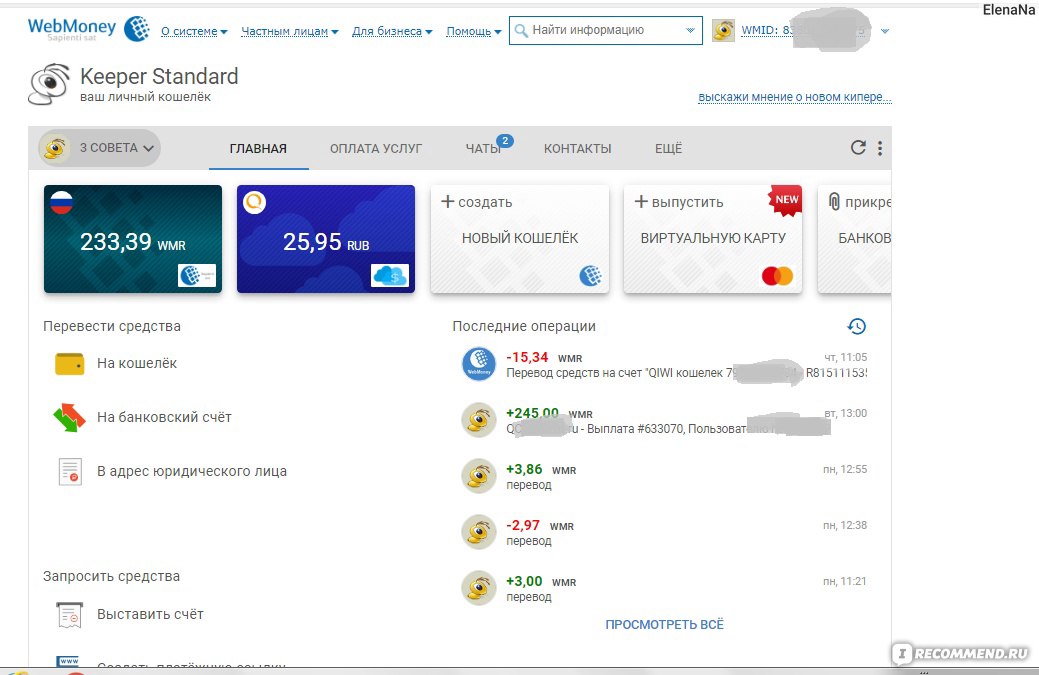

Что считается иностранным электронным кошельком

Электронный кошелек — это виртуальный кошелек в рамках платежного сервиса. В законе понятия «электронный кошелек» нет, но есть термин «электронное средство платежа». Электронные кошельки как раз к ним и относятся.

Электронные кошельки как раз к ним и относятся.

Если платежный сервис российский, электронный кошелек тоже считается российским. Например, это кошельки в системах «Юмани», Qiwi. На расчеты через российские электронные кошельки новый закон не распространяется.

Если платежный сервис зарубежный, электронный кошелек считается иностранным. Например, это Skrill и Alipay.

Некоторые международные платежные сервисы позволяют создавать и российские, и иностранные платежные кошельки. Например, PayPal и WebMoney. На российские кошельки в PayPal и WebMoney новые требования не распространяются.

У PayPal и WebMoney могут быть и иностранные кошельки, проверяйте тип своего кошелька и читайте юридическую информацию на сайте.

Криптокошельки под определение электронных средств платежа не подпадают. Биткоины остаются в серой зоне, новый закон на них не распространяется.

PayPal в России работает через небанковскую кредитную организацию «Пэйпал-ру» В системе WebMoney работу российских кошельков обеспечивает банк «ККБ» Оператор сервиса Skrill — компания из Лондона, хоть сайт и русифицирован «Юмани» — российский сервис, бывшие «Яндекс-деньги». Договор заключается с небанковской кредитной организацией «Юмани»

Договор заключается с небанковской кредитной организацией «Юмани»Какие платежи можно и нельзя принимать на иностранные электронные кошельки

Нельзя:

- Принимать оплату от российских и зарубежных клиентов за товары, работы, услуги, результаты интеллектуальной собственности, проданные на территории России.

- Принимать оплату от зарубежных партнеров в рамках внешнеторговой деятельности.

- Брать займы.

Что можно и нельзя оплачивать с иностранных электронных кошельков

Нельзя:

- Расплачиваться с зарубежными партнерами, подрядчиками и фрилансерами.

- Расплачиваться с российскими фрилансерами переводом с иностранного электронного кошелька, поскольку им теперь такие переводы нельзя принимать. Расчеты между компаниями и ИП с помощью электронных денег в России в принципе запрещены.

- Выдавать займы.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Цена открыта — назначаете ее сами

Кто и за что должен отчитываться

Отчитываться о движении средств в иностранном электронном кошельке должны все — компании, ИП и остальные граждане.

600 000 Рможно получить на иностранный кошелек за год и не отчитываться

Отчет нужно подать, если за год на иностранный электронный кошелек поступило больше 600 000 Р. Если поступили деньги в валюте, нужно пересчитать в рубли. Курс — по состоянию на 31 декабря отчетного года.

Считается отдельно каждый кошелек. То есть можно иметь пять кошельков в разных системах, на каждом по 500 000 Р и не отчитываться.

Правила переводов с использованием иностранных электронных средств платежа нужно соблюдать по всем кошелькам, независимо от подачи отчетов. Даже если там лежит один рубль. Если налоговый инспектор получит информацию о расчетах по кошельку, оштрафует.

Отчет нужно сдавать:

То есть если вы работаете как самозанятый и получите в 2021 году на иностранный электронный кошелек больше 600 000 Р за оказание услуг, отчитаться нужно будет до 1 июня 2022 года.

Формы отчета пока нет, но и сдавать ее раньше октября не нужно.

Какая ответственность грозит нарушителям

Изменения вносятся в ст. 15.25 КоАП РФ — она предусматривает ответственность за нарушения валютного законодательства.

За перевод денег с помощью иностранного электронного кошелька в случаях, не предусмотренных законодательством, оштрафуют:

- граждан, ИП и компании — в размере от 75 до 100% суммы перевода;

- руководителя компании — в размере от 20 000 Р до 30 000 Р.

За несданный, сданный не вовремя или с нарушением порядка отчет оштрафуют на меньшую сумму — размер штрафа меняется в зависимости от того, на сколько дней опоздать с отчетом.

Штрафы по отчетности за иностранный электронный кошелек

| Граждане | ИП | Руководитель компании | Компания | |

|---|---|---|---|---|

| Несданный отчет | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год |

| Нарушение порядка подачи отчета | 2000—3000 Р | 4000—5000 Р | 4000—5000 Р | 40 000—50 000 Р |

| Повторное нарушение порядка подачи отчета | 20 000 Р | 30 000—40 000 Р | 30 000—40 000 Р | 400 000—600 000 Р |

| Нарушение срока подачи отчета — до 10 дней | 300—500 Р или предупреждение | 500—1000 Р или предупреждение | 500—1000 Р или предупреждение | 5000—15 000 Р или предупреждение |

| Нарушение срока подачи отчета — от 11 до 30 дней | 1000—1500 Р | 2000—3000 Р | 2000—3000 Р | 20 000—30 000 Р |

| Нарушение срока подачи отчета — больше чем на 30 дней | 2500—3000 Р | 4000—5000 Р | 4000—5000 Р | 40 000—50 000 Р |

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

2000—3000 Р

Повторное нарушение порядка подачи отчета

20 000 Р

Повторное нарушение порядка подачи отчета

20 000 Р

Нарушение срока подачи отчета — до 10 дней

300—500 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

1000—1500 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

4000—5000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Нарушение срока подачи отчета — до 10 дней

500—1000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

2000—3000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Руководитель компании

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

4000—5000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Нарушение срока подачи отчета — до 10 дней

500—1000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

2000—3000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

40 000—50 000 Р

Повторное нарушение порядка подачи отчета

400 000—600 000 Р

Повторное нарушение порядка подачи отчета

400 000—600 000 Р

Нарушение срока подачи отчета — до 10 дней

5000—15 000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

20 000—30 000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

За прием денег на иностранный электронный кошелек в нарушение установленных ограничений никаких штрафов не предусмотрено. По крайней мере, пока это следует из буквального толкования закона — штраф установлен за «осуществление перевода денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

По крайней мере, пока это следует из буквального толкования закона — штраф установлен за «осуществление перевода денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

В России случается, что толкование закона контролирующим ведомством отличается от того, что написано в законе. Поэтому надежнее дождаться официальных разъяснений ФНС по этому вопросу. Как только они появятся, мы обновим статью.

- Выпустить к кошельку платежную карту, если это возможно. Это снимает ограничения на расчеты с российскими подрядчиками и фрилансерами.

- Привыкать вести расчет в рамках внешнеторговой деятельности и по займам без иностранных электронных кошельков.

- Готовиться сдавать отчеты в ФНС, если на электронный кошелек приходит больше 600 000 Р.

- Ждать разъяснений от ФНС и анализировать практику, потому что формулировки закона сложные и дискуссии в интернете, к сожалению, не помогут решить, кого будут штрафовать, а кого — нет.

Какой электронный кошелек стоит выбирать?

Выбор того или иного электронного кошелька в первую очередь связан с необходимостью проводить те или иные транзакции – а потому, если вы заинтересованы в том, чтобы обратить внимание на лучшие и наиболее многофункциональные электронные кошельки, то лучше всего присмотреться к тем кошелькам, которые уже стали проверенными и интересными для наиболее требовательных пользователей. Кошельки могут быть разными, однако стоит отметить тот факт, что некоторые из них могут быть особенно полезными для реализации тех или иных конкретных транзакций в интернете.

Вопрос о том, какой электронный кошелек выбрать, чаще всего связан с необходимостью решить тот или иной вопрос о той или иной транзакции – а потому, если вы в большей степени склоняетесь к транзакциям более свободного типа, то наверняка лучше всего присмотреться к Payeer или Perfect Money, поскольку они обладают наименьшим количеством внутренних ограничений и в целом стремятся к тому, чтобы предоставить пользователю как можно более широкий спектр финансовых функций и возможностей без необходимости привязки.

А если вам наоборот, необходимо пользоваться как можно более защищенным и многослойным кошельком во избежание различных проблем с авторизацией и потерей персональных данных, то WebMoney до сих пор является действительно отличной альтернативой, которая может быть крайне полезной и интересной относительно целого ряда факторов. Прежде всего в связи с тем, что обладает действительно высоким уровнем защищенности и высоким порогом безопасности при совершении абсолютно любых сделок, что не может не радовать. А во-вторых в связи с постоянными обновлениями безопасности.

Мы рекомендуем вам не торопиться и внимательно ознакомиться с содержанием статьи в представленном сайте, чтобы в дальнейшем выбрать те варианты кошельков, которые будут наиболее полезными и интересными лично для вас. С учетом этого, становится понятно, что выбор того или иного электронного кошелька в 2021 году так или иначе связан с тем кругом финансовых задач и требований, которые необходимо выполнить конкретно вам, а потому стоит быть внимательным относительно целого ряда факторов и аспектов.

как создать кошелек в 2021 году

Что такое электронный кошелек?Что-то подобное, всем привычных нам кошельков, в которых мы привыкли хранить наличные деньги, появилось достаточно давно. Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Электронный кошелек (ЭК) – цифровое хранилище денег, как в национальной валюте, так и в валютах других стран мира. Доступ к ЭК можно получить с помощью компьютера, ноутбука, нетбука, планшета или мобильного устройства, подключенного к интернету.

Какие операции можно осуществлять с помощью ЭК?Что такое электронный кошелек, мы разобрались. Читая определение понятия электронного кошелька, очевидным становится тот факт, что ЭК, в первую очередь, является хранилищем денежных средств. Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Итак, с помощью кошелька можно оплачивать всевозможные услуги (например, ЖКУ, интернет, мобильную связь и прочее). Можно снимать наличные, в случае необходимости (главное – помнить о комиссиях, которые взимаются в таких случаях).

Также, на кошелек можно получать деньги от третьих лиц. Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Также вам будет доступна история денежных операций, выполняемых посредством электронного кошелька. Что достаточно удобно в плане контроля денежных средств.

Виды электронных кошельковВ мировом цифровом «сообществе» существует множество электронных кошельков. Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

О платежной системе Вебмани и о том, как создать электронный кошелек WebMoney, вы можете узнать, перейдя по следующей ссылке.

Если вам интересно ознакомиться с особенностями работы и возможностями PayPal-кошелька в Беларуси, тогда вам стоит перейти по следующей ссылке.

О КИВИ кошельке и о его возможностях вы может прочитать тут.

Если же говорить о электронных кошельках платежной системы EasyPay, то их открытие прекращено с 2017 года. Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Информацию о кошельках Яндекс.Деньги можно найти просторах нашего интернет-портала Bankchart.by.

Как создать электронный кошелек?На сегодняшний день, создать электронный кошелек не составляет большого труда. Да, процедура регистрации кошелька той или иной платежной системы может чем-то отличаться, но, как правило, она, практически, одинакова.

Как правило, чтобы создать кошелек, на странице регистрации той или иной платежной системы (ПС), вам необходимо будет ввести в соответствующие строки ваши личные данные (ФИО, номер мобильного телефона, адрес, e-mail, национальность и пр.

Также при создании кошелька вам, возможно, придется пройти процедуру верификации. Она осуществляется посредством ввода специального кода, высланного вам смс-сообщением на мобильный телефон.

Также одной из обязательных процедур, при регистрации электронного кошелька, является создание ваших логина и пароля. Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Преимущества и недостатки электронных кошельковПришло время поговорить о преимуществах и недостатках электронных кошельков.

Начнем с преимуществ ЭК.

Процедура создания/регистрации ЭК достаточна проста, не требует большого количества времени, специальных знаний или навыков.

Функционал кошелька позволяет как принимать деньги, так и осуществлять всевозможные платежи.

При соблюдении правил пользования, вероятность завладеть вашими деньгами незаконным путем, практически, равна нулю.

Скорость транзакций. Достаточно всего несколько секунд, чтобы перевести средства.

К недостаткам электронных кошельков можно отнести наличие всевозможных комиссий (например, за перевод между кошельками). Также нужно понимать, не везде принимают электронную валюту.

Привязка к интернету делает доступ к деньгам ограниченным. То есть, нет доступа к интернету – нет возможности воспользоваться своим электронным кошельком.

Электронные деньгиВыпускать электронные деньги в Беларуси имеют право лишь банки и небанковские кредитно-финансовые организации.

Гид по электронным кошелькам | Статьи ИдеяБанк

Во всем мире наблюдается достаточно четкая тенденция отказа от наличных средств и перехода к безналичным способам хранения и оплаты. Это могут быть банковские карты, а могут и электронные кошельки.

Именно о последних мы и поговорим в этой статье.

Что такое электронный кошелёк

Коротко говоря, электронный кошелек — это онлайн-сервис для хранения средств и оплаты товаров и услуг через интернет. Может использоваться через компьютер на официальном сайте, мобильное приложение и терминалы, иногда позволяет выпускать или привязывать пластиковые карты.

Виды электронных кошельков

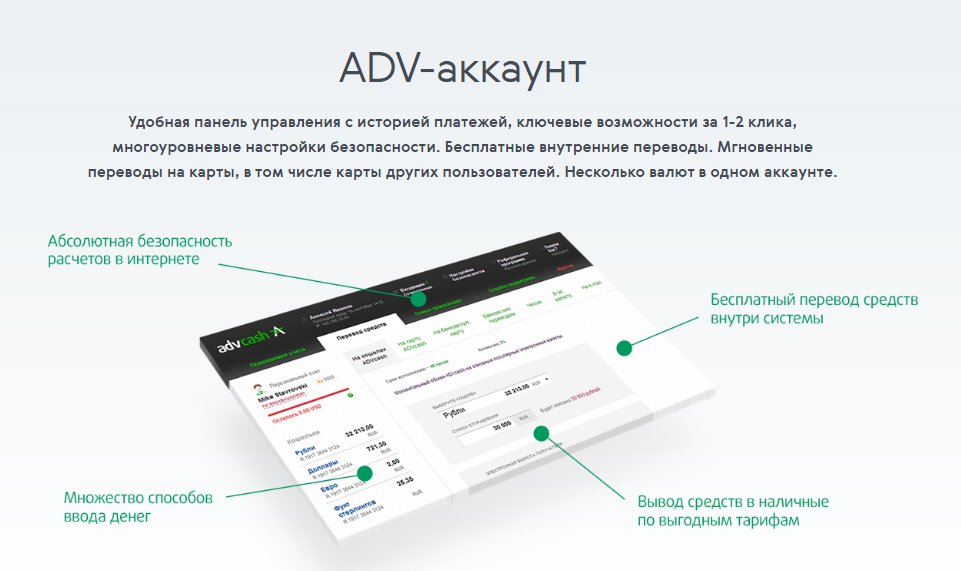

Кошельки могут быть разными: например, более-менее анонимные (AdvCash) и требующие подробной верификации (WebMoney). Другие классификации:

- Возможность выпуска карты: предоставляющие такую возможность, сервисы, позволяющие привязать карту банка и сервисы без этой функции.

- Наличие комиссии: с комиссией, с комиссией на некоторые операции или вовсе без нее;

- По количеству поддерживаемых валют: стандартные или мультивалютные.

Популярные электронные кошельки

В мире существуют десятки электронных кошельков разной степени безопасности, функциональности и удобства. Популярностью пользуются следующие варианты:

Популярностью пользуются следующие варианты:

- Яндекс.Деньги. Очень востребован за счет своего удобства: можно выпустить карту, настроить автоматические регулярные платежи или погасить счета. Одно из преимуществ — поддержка бесконтактной оплаты.

- Qiwi. Есть мобильное приложение и примерно те же дополнительные возможности, что и у Яндекс — например, оплата услуг. Отличается простотой регистрации.

- WebMoney. Здесь сложнее регистрироваться, зато гарантирует повышенный уровень безопасности и опцию кредитования между клиентами;

- PayPal. Эта система удобна для тех, кому нужно осуществлять переводы в другие страны и на зарубежные сервисы — она международная. Уступает предыдущим из-за отсутствия всевозможных регулярных платежей, опции оплаты счетов и штрафов, зато можно привязать карту.

-

AdvCash. Тоже достаточно популярен, расплачиваться картой и снимать наличные можно без комиссий, и это сильное преимущество.

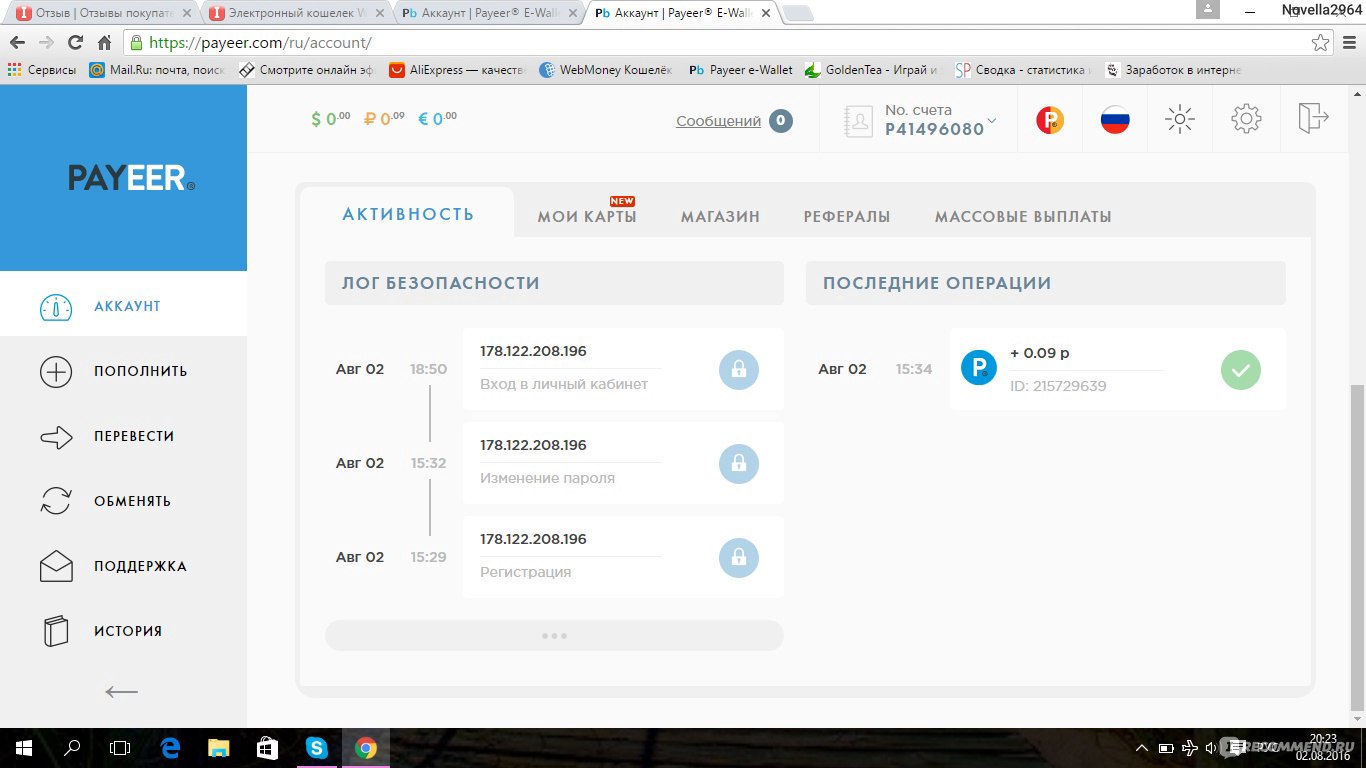

Используются и другие системы: например, Payeer или Skrill. Но они не так востребованы.

Преимущества электронных кошельков

Электронные кошельки используются достаточно часто, и вот почему:

- Простота создания. Зарегистрировать онлайн-хранилище куда быстрее и проще, чем оформить банковскую карту;

- Универсальность. Шлюзы для приёма платежей через самые популярные сервисы есть практически в каждом интернет-магазине;

- Простота использования. Для перевода средств достаточно указать номер кошелька и сумму, реже — какие-то дополнительные данные;

- Вспомогательные функции. Сегодня многие сервисы дополняют функциональность кошелька — например, добавляют возможность оплаты коммунальных услуг.

- Карты. Некоторые сервисы (например, WebMoney) позволяют выпускать карты и расплачиваться ими в офлайн-магазинах.

Недостатки

Такие кошельки — удобно и функционально, но и здесь не обошлось без ложки дегтя. У них есть несколько недостатков:

У них есть несколько недостатков:

- Можно использовать только в интернете. Не все сервисы предлагают клиентам получить карту, да и среди офлайн-магазинов пока что не много тех, кто принимает оплату в подобном формате;

- Риск взлома. Уровень киберпреступности достаточно высок и продолжает расти, потому есть вероятность того, что кошелек взломают. Однако риск кражи распространяется на любые деньги и способы их хранения;

- Лимит на хранение средств. В платежных системах может встречаться ограничение на сумму пополнения и сберегания;

- Комиссии на переводы и пополнение. Могут быть чуть выше, чем в случае с банковскими картами. Однако есть сервисы с небольшими комиссиями, потому тут пользователь получает возможность выбора.

Как видите, недостатков не очень много, и они распространяются не на все платежные системы.

Дополнительные функции

В настоящее время электронные кошельки и платежные системы позволяют не только хранить деньги и осуществлять переводы: их функциональность куда выше.

Например, в кошельке Payeer можно организовать собственный сервис по обмену валют.

На AdvCash есть встроенная опция оплаты услуг сотовой связи для самых популярных российских операторов.

На Perfect Money есть отдельные счета для хранения золота, а в Яндекс.Деньги — формирование расходов по МСС. С помощью QIWI можно оплачивать штрафы или государственные услуги.

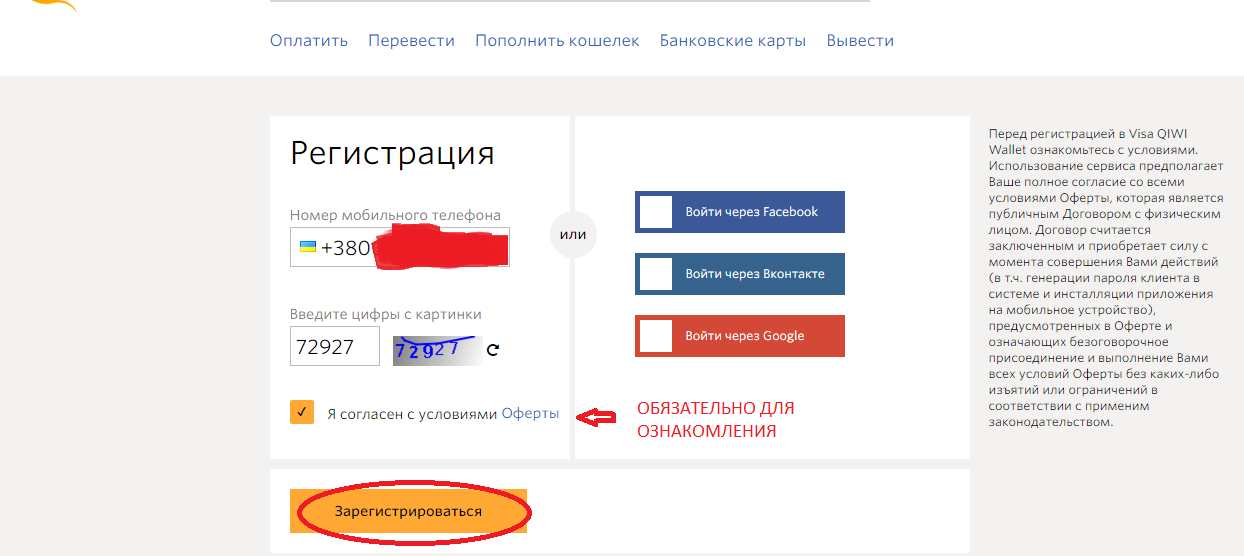

Как создавать электронный кошелек

В деталях процедура регистрации в электронном кошельке может отличаться в зависимости от того или иного сервиса: где-то просят чуть больше данных, где-то — меньше. Но в подавляющем большинстве случаев процесс простой и быстрый, требующий только стабильного интернет-подключения.

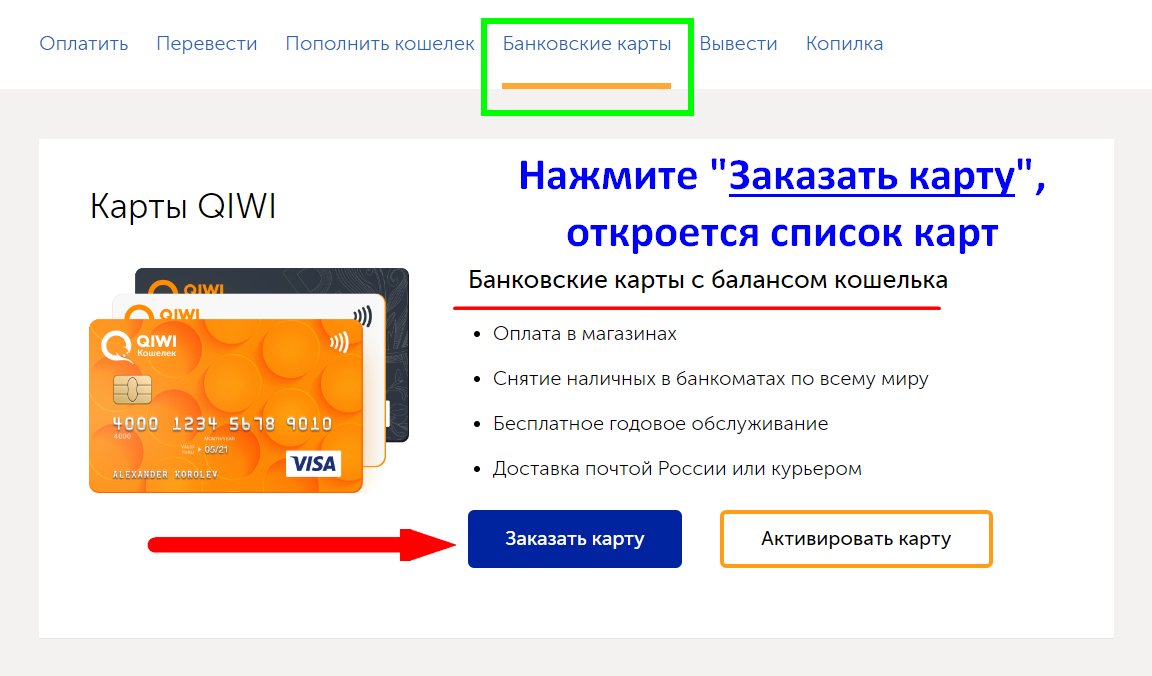

Рассмотрим создание кошелька на примере сервиса QIWI.

Всего доступно три способа регистрации:

- Через терминал — достаточно указать номер мобильного телефона и ввести полученный по СМС код;

- Через мобильное приложение:

-

На официальном сайте электронной платежной системы.

Во втором и третьем случае можно не только указать номер телефона, но и привязать аккаунт в социальной сети, авторизовавшись на выбранной площадке.

Для того, чтобы полноценно использовать функции площадки, необходимо пройти процедуру верификации, то есть подтверждения личности. Тут тоже не один вариант:

- Для стандартного уровня идентификации нужно заполнить анкету в личном кабинете. Достаточно указать ФИО, серию и номер паспорта.

- Для профессионального уровня нужно принести документ, удостоверяющий личность, в офис QIWI или партнёров компании.

После этого вам предоставят дополнительные возможности: увеличенный лимит на снятие наличных, пополнение в терминалах, онлайн-покупки на различных ресурсах и так далее.

В WebMoney нужно будет указать чуть больше данных, причем сразу в момент регистрации: и контактные, и дату рождения, и страну. Для большей безопасности предлагают ввести контрольный вопрос. После этого нужно будет загрузить в личном кабинете скан-копии документов.

После этого нужно будет загрузить в личном кабинете скан-копии документов.

Несмотря на кажущуюся сложность, процедура не занимает много времени.

Заключение

Электронные кошельки — удобные и простые в использовании сервисы, которые активно набирают популярность во всем мире. Площадок достаточно много, все они имеют свои преимущества, потому каждый сможет найти оптимальный вариант.

Большинство кошельков предоставляет дополнительные возможности и являются пусть не универсальными, но многофункциональными платформами.

Поделитесь новостью со своими друзьями в социальных сетях:

Российская система электронных денег и кошельки международных платежных систем

На сегодняшний день люди все чаще начинают пользоваться электронными деньгами. Во-первых, развивается интернет, а это сейчас очень необходимый атрибут жизни. На данный момент в сети можно общаться, покупать, продавать, оплачивать услуги, зарабатывать, заводить друзей, искать работу и многое другое. Поэтому и появляются различные платежные системы.

На данный момент в сети можно общаться, покупать, продавать, оплачивать услуги, зарабатывать, заводить друзей, искать работу и многое другое. Поэтому и появляются различные платежные системы.

Старт был положен уже с давних времен (еще с конца прошлого тысячелетия). В тот период интернет начал активное развитие денежных отношений (электронной коммерции, фриланса и так далее). Единственная доступная форма оплаты в то время – пластиковые карты. Появившиеся интернет-деньги сделали оплату и платежи более простыми.

На сегодняшний день различными электронными кошельками предлагается использование лежащих на них денег не только для проведения внутренних интернет-операций, но и перевод их в наличные. К примеру, Яндекс.деньгами предлагается собственная пластиковая карта. Она привязывается к счету и с нее можно осуществлять оплату своих покупок в жизни (в супермаркетах, магазинах, бутиках, заправках и иных местах, разрешающих оплату картой). Фактически, такие виды услуг предлагаются уже многими платежными системами.

На сегодня таких систем только в России уже несколько десятков. Далее будут рассмотрены самые популярные платежные системы.

Виды электронных денег и основных платежных систем России

Россия пользуется несколькими лидирующими платежными системами, каждая из которых обладает своими особенностями. Выделить из них одну лучшую сложно – у каждой свои плюсы. К примеру, Киви – «народная» система, ее используют практически все разбирающиеся в терминалах приема платежей. Вебмани также пользуются популярностью.

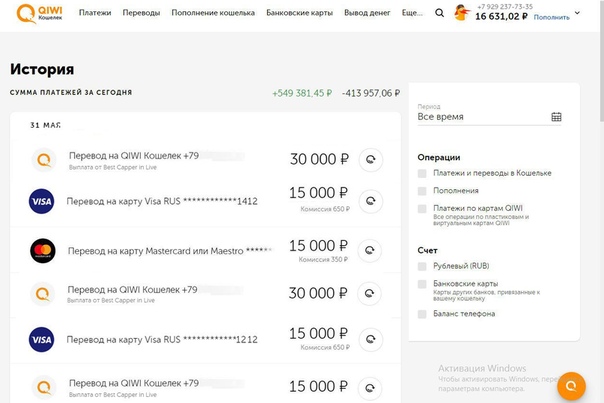

Qiwi – система стала популярной благодаря большому количеству именных терминалов. Они дают доступ к личному кабинету пользователя. То есть, Киви стали использовать даже те, кто не особо пользуется Интернетом. Это платежный сервис для обычных рядовых граждан, благодаря ему они осуществляют проведение платежей и денежных переводов, проводят оплату штрафов, пополняют свои мобильные телефоны или оплачивают интернет.

Но, кроме этого, есть возможность установки мобильного приложения Киви (или можно просто зайти в свой кошелек со своего компьютера). За проведение многих услуг комиссия не взимается. Даже при отсутствии денег на счету, всегда есть вариант перевода денег с мобильного телефона. И это далеко не все возможности, предоставляемые системой.

За проведение многих услуг комиссия не взимается. Даже при отсутствии денег на счету, всегда есть вариант перевода денег с мобильного телефона. И это далеко не все возможности, предоставляемые системой.

Вывод электронных денег из системы возможен при помощи разных способов. Это могут быть как мгновенные платежи, так и на банковские реквизиты. Чаще всего с них берется определенная комиссия. Есть вариант с беспроцентным и довольно удобным выводом денежных средств – для этого необходимо приобретение пластиковой карты QIWI Visa Plastic. Она дает возможность проводить платежи не только в интернете, но и в магазинах (комиссия при этом отсутствует).

WebMoney – является основной электронной единицей взаимных расчетов в интернет-сети. Для оплаты какой-либо услуги или получения платы за выполненные услуги необходима регистрация и получение собственного WMID. Размер комиссии за перевод средств небольшой – он составляет 0.8%.

Несмотря на это, Киви обладают куда большей популярностью, нежели эти электронные деньги. Оплата с помощью Вебмани коммунальных платежей – довольно нечастая ситуация. Чаще всего ее используют для получения и вывода заработанных денежных средств.

Оплата с помощью Вебмани коммунальных платежей – довольно нечастая ситуация. Чаще всего ее используют для получения и вывода заработанных денежных средств.

Если основным минусом Киви является работа их технической поддержки, то платежная система Вебмани обладает другой проблемой – часто воруются клиентские средства с кошельков. Поэтому стоит подключить к электронному кошельку систему Enum – и каждый платеж или авторизация на сайте будет подтверждаться при помощи смс-сообщения на мобильном телефоне (на него приходит специальный код).

Вопрос безопасности и сохранности такого электронного кошелька зависит и от вида работы с Вебмани. Это:

- WebMoney Keeper Classic

- WebMoney Keeper Light

- WebMoney Keeper Mini

Также эта система обладает различными интернет-валютами. Они находятся внутри этой системы. Валюты являются условными (фактически, лишь титульными знаками). При этом они имеют жесткую привязку к официальному курсу настоящих валют.

Основные — доллары (WMZ) и рубли (WMR), также есть евро, гривны, белорусские деньги и так далее. Возможен обмен одной такой валюты на другую.

Возможен обмен одной такой валюты на другую.

Яндекс Деньги – еще одна разновидность очень популярной российской платежной системы. По популярности она между Киви и Вебмани, так как ее используют разные категории населении. Считается безопасной системой, хотя и есть риск потери денег (фишинг).

Основной плюс этой системы – возможность привязки к своему кошельку пластиковой карты. После можно использовать ее в магазинах и иных местах, где можно расплачиваться MasterCard. Дополнительные проценты за пользование картой не взимаются (комиссия есть только в том случае, если деньги снимаются через банкомат).

С помощью данной платежной системы возможен ввод и вывод средств различными способами, также возможна оплата многих услуг и товаров. Обладает приложением для сотового телефона, с которого удобно просматривать свой электронный кошелек (при этом отсутствует необходимость в загрузке браузера).

Виды других известных электронных денег

Платежные системы и электронные кошельки «второго плана» (по стране и мире в целом) также не обладают одним лидером. Многие из них обладают таким же функционалом, как и у вышеперечисленных систем, другие предлагают свои нюансы, а какие-то вообще сильно отличаются от вышеперечисленных (например, Рапида).

Многие из них обладают таким же функционалом, как и у вышеперечисленных систем, другие предлагают свои нюансы, а какие-то вообще сильно отличаются от вышеперечисленных (например, Рапида).

Также, практически все указанные далее системы обладают недостатками, по мнению пользователей (может быть это связано с попустительством организаторов, а может и по другим причинам).

RBK Money (RUpay) – данная система, естественно, уступает вышеперечисленным платежным системам. Ее плюс – практически нулевая комиссия за пользование кошельком, за внутренние переводы, а также за ввод (а иногда и вывод) средств с собственного счета. Функционирование этой платежной системы осуществляется только на российской территории.

Также, как и Пайпал, с РБК Мани также можно осуществить привязку к собственному счету пластиковой карты (для безопасного осуществления с нее интернет-платежей – не засвечивая ее реквизиты). Обладает мобильной клиентской версией, поэтому можно использовать ее и «на ходу». Поддержка старается оперативно оказывать помощь пользователям по возникающим вопросам и проблемам.

Поддержка старается оперативно оказывать помощь пользователям по возникающим вопросам и проблемам.

Rapida (Рапида Онлайн) – старейшая российская платежная система, при этом ее мало кто знает. Причина – работа системы, большей частью основанная на корпоративном (не клиентском) уровне. То есть, иначе говоря, они являются оптовиками, а не розничными торговцами. Но, пару лет назад эту систему предали огласке клиенты, занимающиеся заработком на собственном сайте и размещающие объявления Гугл Адсенс.

До этого вывод денежных средств из Адсенса был очень проблематичным, но подключение Рапиды решило проблему (только для российского населения). Нюанс в том, что Рапида обладает возможностью настройки платежных шаблонов для перевода электронных средств с Адсенса на любой удобный для Вас конечный вариант обналичивания. При этом шаблон автоматический – когда поступает платеж с контекстной системы Гугла. То есть, возможна настройка прямого шаблона и вывод таких денег с Адсенс на собственный счет.

Деньги mail.ru — открылись в 2009 году и были, в первую очередь, ориентированы на обеспечение нужд той огромной аудитории, которой обладает этот портал (десятки миллионов посетителей в сутки). Основное ее предназначение — совершение интернет платежей. И именно под это заточены тарифы. За ввод средств в майл.ру процентов с вас не возьмут, равно как и при оплате услуг или товаров в интернет магазинах комиссия удержана не будет. Это очень похоже на политику многих других платежных систем, например, в популярных сейчас Киви кошельках тоже можно вводить и оплачивать услуги с товарами без потерь. И это правильно, ибо стимулирует экономных пользователей.

EasyPay – является белорусской платежной системой. Очень похожа на вышеупомянутую РБК Мани, только ориентирована она на белорусский рынок (хотя регистрация доступна любому пользователю). Обладает меньшим количеством отрицательных отзывов, по сравнению с российским аналогом. А вот комиссии при проведении различных операций гораздо выше (при этом обналичить можно только белорусские рубли, либо перевести в иные электронные платежные системы).

В целом, EasyPay обладает довольно-таки продуманной безопасностью, приятным интерфейсом, хорошими отзывами о работе службы техподдержки. Если бы не комиссия – все было бы просто отлично.

Единый кошелек – фактически является прямым конкурентом Киви, но с меньшим охватом. Его используют чаще всего для того, чтобы провести бытовые платежи. Обладает несколькими внутренними валютами. Является официальным в нескольких странах (сюда входят Россия, Украина, Белоруссия, Казахстан и другие). Зарегистрироваться и работать с этой системой очень просто. Работа с таким видом электронных денег может быть анонимной, что является преимуществом этой платежной системы.

Комиссия за многие операции отсутствует (либо она просто чисто символическая). Компания обладает представительствами в 12 странах, а в целом систему используют приблизительно 5 миллионов человек. Но, данные плюсы немного снижаются на фоне того, что присутствуют многочисленные отрицательные отзывы от пользователей данной системы.

Liqpay – является украинской платежной системой, возможен вариант с привязкой к счету Приват-банка. Она противопоставляет себя Пайпалу, но в реальности это далеко не так. Система довольно-таки безопасная в работе с электронным кошельком.

Виды международных платежных систем и электронных денег

Paypal – является самой популярной электронной платежной системой в мире. Россия узнала о ней в 2011-м году, когда россияне начали пользоваться привязкой к своему счетам банковских карт и осуществлять проведение платежей (сюда входит оплата лотов на аукционах Ebay). С 2013-года появился вариант с выводом средств из Пайпала на отечественные банковские счета (при этом комиссия не взимается) – после этого система и приобрела свою популярность.

Пайпал – это фиатные электронные деньги (чего не скажешь о других платежных системах). Эта система была создана для того, чтобы обеспечить безопасность платежей и привязанной к счету карты. В такой ситуации можно не светить карточные реквизиты, а также получать кое-какую гарантию от системы по вопросу доставки товара (если он оплачен через эту систему).

В такой ситуации можно не светить карточные реквизиты, а также получать кое-какую гарантию от системы по вопросу доставки товара (если он оплачен через эту систему).

В случае, если товар не доставлен либо его качество Вас не устраивает, можно вернуть свои деньги. Для этого открывается диспут (в течение 1,5 месяцев после оплаты). Осуществить такую процедуру совсем несложно.

Skrill (Moneybookers) – вид этой платежной системы очень сильно напоминает вышеупомянутую систему Пайпал. Но, у этой системы есть и более хорошие преимущества. Это больше относится к жителям стран «третьего мира» и постсоветского пространства, поскольку Пайпал вводил для них лимиты и ограничения на вывод денежных средств со счета. А Скрилл (первоначально его именовали Манибукерсом) такую явную дискриминацию не проводит.

Все Ваши электронные средства фактически отправляются на лондонские счета фирмы Скрилл, то есть, в данном случае анонимность отсутствует полностью. Несмотря на этот факт, систему используют многие люди по всему миру. Основная причина – высокая надежность системы и низкая комиссия за ввод и вывод денег (внутрисистемный).

Основная причина – высокая надежность системы и низкая комиссия за ввод и вывод денег (внутрисистемный).

К примеру, по сравнению с Пайпалом, в Скрилле на покупателя не накладывается комиссия – таким образом, этот вид интернет-денег идеален для того, чтобы жители получили заработанные за рубежом гонорары. Такая форма применяется продавцами фотографий на мировых фотостоках.

Perfect Money – ранее эта система выступала в качестве основного конкурента анонимной платежной системы – Либерти Резерва (несколько лет назад ее закрыли по требованиям ФБР). На данный момент конкурентом данной платежной системы может выступать разве что OKPay. Разновидности таких систем отлично подходят для тех, кто занимается вводом или выводом денег из разных финансовых пирамид, азартных игр и иных подобных схем.

Регистрация платежной системы – Панама, регулирование деятельности только по законодательству этой страны. Стоит отметить, что идентифицировать личность в Perfect Money не обязательно – у Вас есть возможность получения, ввода и вывода денег в полностью анонимном режиме. Помимо всего этого, на хранящиеся на электронном счету деньги будет осуществляться начисление процентов (как у банковских организаций). Ставка составляет 4% годовых.

Помимо всего этого, на хранящиеся на электронном счету деньги будет осуществляться начисление процентов (как у банковских организаций). Ставка составляет 4% годовых.

OKPay – является международной платежной системой, Появилась совсем недавно, но уже считается довольно популярной, как среди западных стран, так и в отечественном пространстве. Как и у Пайпала, привязывается Ваш Емайл-адрес (он же и выступает в качестве логина в данной платежной системе). За проведение операций берется очень маленькая комиссия (либо ее вообще нет). Вывести средства можно либо на банковские реквизиты, либо на дебетовую карту системы (она привязывается к счету). Используя карту, можно осуществлять покупки в супермаркете или интернете.

OKPay – это альтернатива исчезнувшей LibertyReserve, так как благодаря ей также возможен вариант проведения операций, а также вывод денежных средств из «пирамид» или азартных игр. Единственный нюанс – ограничение лимита платежей (поскольку счет неверифицирован – Ваша личность не подтверждена). Также здесь проводится начисление трех процентов за нахождение денежной суммы на счету. Это не совсем обычно для электронного кошелька.

Также здесь проводится начисление трех процентов за нахождение денежной суммы на счету. Это не совсем обычно для электронного кошелька.

Payza (Alertpay) – является еще одной анонимной системой интернет-платежей, открытие счета в которой доступно любому желающему. Образование этой фирмы состоялось недавно – благодаря слиянию Alertpay и еще одной аналогичной системы. Средства вводятся на счет благодаря привязке к ней банковской карты.

Основной целью применения Payza в стране является получение заработанных денежных средств, а также их вывод или перевод иному пользователю этой системы.

По материалам сайта: http://ktonanovenkogo.ru/

Кому и зачем нужен электронный кошелек — Блог Portmone

Masterpass и Visa Checkout — основные виды виртуальных кошельков, которыми пользуются украинцы для мгновенной оплаты товаров и услуг онлайн.

В 2016 году в Украине заработал Masterpass, в 2018 — Visa Checkout. Рынок электронной коммерции растет и борьба за покупателя тоже. Зачастую заказы на сайтах и покупки с мобильных устройств остаются незавершенными из-за неудобства процесса оплаты. Именно эту задачу и решают онлайн-кошельки. Их подключают все компании, которые продают товары или услуги онлайн.

Рынок электронной коммерции растет и борьба за покупателя тоже. Зачастую заказы на сайтах и покупки с мобильных устройств остаются незавершенными из-за неудобства процесса оплаты. Именно эту задачу и решают онлайн-кошельки. Их подключают все компании, которые продают товары или услуги онлайн.

Два наиболее популярных среди покупателей в Украине интернет-кошелька — Masterpass и Visa Checkout. Это инструменты для оплаты товаров и услуг онлайн, в которых хранятся только данные платежных карт: номер, срок ее действия и CVV- или CVC-код. Такой виртуальный кошелек позволяет рассчитываться онлайн в один клик.

C увеличением доли оплат в интернете одним из сдерживающих элементов для оплаты является ее неудобство. Особенно если это происходит с помощью мобильного устройства. Пользователю нужно переходить по ссылкам для оплаты, вводить каждый раз номер своей карты, срок действия, код CVV2. На одном из таких многоуровневых этапах и происходит потеря времени, зависание работы сайта и ошибки при вводе данных карты. Электронные кошельки значительно упрощают весь процесс оплаты для клиента.

Электронные кошельки значительно упрощают весь процесс оплаты для клиента.

Чтобы создать электронный кошелек, нужно единожды внести данные своих карт в систему MasterPass или Visa Checkout. Для этого нужно:

Иметь карту Visa или Mastercard.Зайти на сайт одного из партнеров Mastercard или на сайт Visa.com.ua.Зарегистрировать свои карты в предлагаемом онлайн-кошельке. Для этого нужно использовать пароль, который будет прислан в SMS-сообщении при регистрации в системе.

Пользователь может добавлять или удалять карты. При оплате товара или услуги на сайте, где подключены эти два виртуальных кошелька, вы увидите кнопку Visa Checkout или MasterPass. Нужно просто перейти к оформлению и оплате заказа в режиме онлайн — выбрать необходимый кошелек и в нем карту, с которой будет идти платеж, нажать “оплатить”.

Преимущества для пользователя:Удобные оплаты покупок: нет необходимости каждый раз вводить платежные реквизиты. Существенная экономия времени: достаточно единоразово зарегистрировать интернет-кошелек и дальше выбирать карту при оплате товара.Безопасность проводимых платежей: учетная запись защищена несколькими уровнями безопасности и сохраняет данные от мошенников.Онлайн-кошелек работает на всех устройствах: телефон, планшет, компьютер.

Онлайн-торговцы могут подключить электронные кошельки на свой сайт бесплатно, используя платежную систему Portmone.com. После чего у них появляется кнопка «Оплатить с MasterPass/Visa Checkout». Технология доступна как на сайтах компаний, так и в мобильных приложениях. При переводе денег за товар или услугу покупатели автоматически могут выбирать удобный метод оплаты, в том числе электронный кошелек visa или mastercard.

Ключевое преимущество для онлайн-продавцов при подключении такого сервиса — увеличение конверсии (количества успешных оплат и их объема). Упрощая процесс покупки для клиентов, покупатели совершают оплаты чаще и могут выбирать удобный для себя способ. Оплата клиентом происходит на сайте компании или в приложении. Она совершается в один клик, увеличивая вероятность более быстрой оплаты и гарантированного завершения покупки.

Упрощая процесс покупки для клиентов, покупатели совершают оплаты чаще и могут выбирать удобный для себя способ. Оплата клиентом происходит на сайте компании или в приложении. Она совершается в один клик, увеличивая вероятность более быстрой оплаты и гарантированного завершения покупки.

5 лучших приложений цифрового кошелька для Android (быстро и безопасно)

Согласитесь: наличные — это хорошо … но карты лучше.

Если есть что-то общее … это то, что у нас в кошельке разные типы карт: дебетовые, кредитные, подарочные и т. Д. Когда мы делаем покупки в Интернете, мы платим нашей картой. Когда мы покупаем в магазине, мы иногда пользуемся нашей картой. Быстро и просто. Но знаете, что проще? Когда мы используем лучшее приложение для цифрового кошелька для Android.

Мы не говорим, что вам следует отказаться от кошелька и отказаться от наличных денег…

Но:

Приятно просто использовать наши телефоны, когда мы совершаем операции в Интернете или даже в магазинах. Разве вы не мечтаете просто нажать на телефон и, вуаля, отправили деньги семье или другу? Что ж, было бы неплохо. Как насчет того, чтобы запросить деньги всего в несколько нажатий на телефоне? О, какая жизнь!

Разве вы не мечтаете просто нажать на телефон и, вуаля, отправили деньги семье или другу? Что ж, было бы неплохо. Как насчет того, чтобы запросить деньги всего в несколько нажатий на телефоне? О, какая жизнь!

Вы можете сделать все это и оставить мечту, установив приложение цифрового кошелька на свой телефон.

Во-первых: что такое цифровой кошелек?

По сути, цифровой кошелек — это виртуальный кошелек и платежная система, которая хранит информацию о кредитных, дебетовых и других картах на вашем смартфоне, ноутбуке и настольном компьютере.Вы можете использовать это для различных способов оплаты (некоторые разрешают оплату в магазине), для отправки и запроса денег, для разделения счета, получения вознаграждений и многого другого.

Но безопасно ли это?

Это безопаснее, чем носить в кошельке настоящие деньги. Он имеет дополнительный уровень безопасности для защиты информации о карте и банковской информации. Он зашифрован. А когда вы случайно потеряете свой телефон или кто-то украдет его, вам не придется сильно беспокоиться о том, что ваша карта и банковская информация будут скомпрометированы. Они защищены паролем.

Они защищены паролем.

Это то же самое, что и мобильный кошелек?

Возможно, вы читали или слышали эти 2 термина, которые используются как взаимозаменяемые. На первый взгляд они могут показаться одинаковыми.

Но есть одно ключевое отличие…

Вы можете использовать только мобильный кошелек на своем смартфоне. С другой стороны, вы можете получить доступ к цифровому кошельку даже на своем компьютере, ноутбуке или других устройствах Android. Таким образом, вы можете сделать гораздо больше с цифровым кошельком. Это больше, чем просто виртуальный кошелек. Также может пригодиться устройство для чтения кредитных карт.

Теперь… к большому вопросу. Какое приложение цифрового кошелька для Android является лучшим с точки зрения обслуживания и безопасности?

Давай узнаем.

Связанные : Платежные приложения NFC для Android

Топ-5 приложений цифрового кошелька для Android

S. No. No. | Приложение цифрового кошелька | Важные особенности |

| 1 | Google Pay | Многоуровневая расширенная безопасность от банка и Google, денежные вознаграждения, безопасная торговля золотом , совершать платежи на банковские счета |

| 2 | Samsung Pay | Вознаграждения и баллы за каждую покупку, зашифрованную информацию о карте, подарочные карты и предложения в магазинах |

| 3 | Venmo | Дебетовая карта Venmo для покупок с Баланс Venmo, синхронизация контактов Facebook и телефона, разделение счета с друзьями |

| 4 | Zelle | Отслеживание онлайн-платежей, отправка и запрос денег у контактов, кошелек Zelle для быстрого перевода |

| 5 | PayPal Mobile | Бесконтактная оплата с помощью QR-кода, мгновенные уведомления о расходах, покупка и продажа криптовалюты |

1.

Google Pay

Google PayGoogle Pay, пожалуй, самое полное приложение в списке. Это больше, чем просто цифровой кошелек. Это платежная система, поэтому она необходима как для личных, так и для деловых операций. Обычные пользователи, покупатели и продавцы найдут это приложение полезным во многих отношениях.

С помощью этого приложения вы можете делать покупки в Интернете и в магазине, даже не используя свои физические карты. Просто пользуйся телефоном. Поскольку теперь он доступен в 28 странах, поддерживается крупными банками, совместим со многими устройствами Android и принимается в миллионах магазинов, принимающих платежи NFC, вы можете использовать его практически везде.Делайте покупки в Интернете, в магазине или в приложении, используя только свой телефон.

Характеристики

- Оплата в магазинах с помощью устройства Android

- Оплата в приложениях и в Интернете

- Многоуровневая расширенная безопасность

- Запрос и отправка денег

- Разделение счета

- Программы лояльности и вознаграждения

- Поддержка крупных банков

- Принято более чем в миллионе магазинов

- Доступно в 28 странах

Это приложение поддерживается многими крупными банками в США и других странах и интегрировано с несколькими приложениями мобильного банкинга. Так что есть большая вероятность, что вы сможете использовать свою карту и связать свой банковский счет с этим приложением. А если вы пользователь Android, скорее всего, ваш телефон или устройство совместимо с этим приложением.

Так что есть большая вероятность, что вы сможете использовать свою карту и связать свой банковский счет с этим приложением. А если вы пользователь Android, скорее всего, ваш телефон или устройство совместимо с этим приложением.

Загрузите приложение и начните отправлять или запрашивать деньги для личных или деловых операций. Переводите деньги в свой банк, храните посадочные талоны и билеты, делайте покупки в Интернете и делайте многое другое с помощью этого приложения. Используйте его без забот. Благодаря многоуровневой расширенной безопасности, разработанной для защиты вашей учетной записи от попыток злонамеренных действий и других мошеннических действий.

Прочтите наш полный обзор Google Pay здесь.

2. Samsung Pay

Если вы пользователь Samsung, значит, вы уже слышали о Samsung Pay. Это приложение для цифрового кошелька предназначено в первую очередь для совместимых устройств Samsung. Хотя он может похвастаться более или менее теми же функциями, что и Google Pay, его преимущество перед последним состоит в том, что он совместим не только с NFC, но и с терминалами MST. Это означает, что его принимают во многих местах или магазинах.

Это означает, что его принимают во многих местах или магазинах.

Вы можете подключить свою кредитную карту, дебетовую карту или банковский счет к этому приложению на своем телефоне.Мало того, вы также можете добавить свою учетную запись PayPal! При совершении платежа просто нажмите «Оплатить» и выберите способ оплаты по вашему выбору. Выполняйте платежи через беспроводные контактные терминалы или используйте их для платежей в приложениях или покупок в Интернете. Однако он не позволяет осуществлять прямые онлайн-платежи. Вам нужно будет пройти Visa Checkout.

Характеристики

- Принимается в миллионах магазинов

- Совершайте покупки в приложениях и в Интернете

- Дополнительный уровень защиты и безопасности

- Шифрует информацию о карте

- Совместимость с различными кредитными, дебетовыми и другими картами

- Получите подарочные карты, эксклюзивные предложения, и награды

Однако, в отличие от Google Pay, он не позволяет запрашивать деньги у друзей или разделять счет. Тем не менее, он отлично подходит для денежных переводов и совершения платежей. Вы также зарабатываете баллы за каждую покупку и получаете эксклюзивные предложения или подарочные карты со скидкой.

Тем не менее, он отлично подходит для денежных переводов и совершения платежей. Вы также зарабатываете баллы за каждую покупку и получаете эксклюзивные предложения или подарочные карты со скидкой.

По сравнению с Google Pay имеет более ограниченную совместимость. Узнайте, совместим ли ваш телефон с Samsung Pay. Если вам интересно, узнайте, можете ли вы использовать телефон Android не от Samsung и как это сделать.

Связанные : Samsung Pay против Google Pay

3. Venmo

Если вам нужно приложение для цифрового кошелька с забавной изюминкой, тогда Venmo для вас.Это отличное приложение, если вы хотите разделить счет и отправить деньги в увлекательной игровой форме.

Используйте это приложение, когда вы едите куда-нибудь с семьей или друзьями и делите счет. Это также отличный способ переводить деньги своим соседям по комнате, когда вы платите ежемесячную арендную плату. Пополните баланс или оплатите билет на концерт, вы можете использовать это приложение для множества вещей.

Характеристики

- Разделите счет с друзьями

- Переводите деньги друзьям

- Получайте быстро

- Делайте покупки с картой Venmo

- Используйте мгновенный перевод

У них также есть карта Venmo, которую вы можете использовать.Воспользуйтесь функцией мгновенного перевода, чтобы получить наличные. Просто примите, что вам придется положить деньги в банк. По сравнению с другими цифровыми кошельками в списке, это, пожалуй, самый простой. У него нет комплексных функций, таких как Samsung Pay или Google Pay. Это отличное приложение для оплаты небольших сумм или отправки денег группе друзей или семье.

4. Зелле

Не все приложения цифрового кошелька также являются способом оплаты. Zelle — это такое приложение. Если вы ищете приложение, которое можно было бы использовать для покупок в Интернете или обычных магазинов, то это не то.Зелле довольно прямолинейна. Он предназначен для отправки или запроса денег у ваших контактов; то есть другие пользователи Zelle.

Очень проста в использовании. Просто используйте номер мобильного телефона или адрес электронной почты получателя для отправки платежа. Введите сумму и отправьте ее. Это так просто. Что еще лучше, так это то, что он не взимает комиссию за транзакцию. Однако обратите внимание, что может взиматься комиссия банка и оператора мобильной связи.

Характеристики

- Отправляйте и получайте деньги

- Быстрые и легкие межбанковские переводы

- Партнерские отношения с крупным U.S. Банки и кредитные союзы

- Без комиссии за транзакцию

С Zelle вы можете быстро и легко переводить деньги из банка в банк. Вы можете использовать это приложение с картой Mastercard или Visa, привязанной к вашему текущему счету в США. Приложение сотрудничает с ведущими кредитными союзами и банками США, но это также его обратная сторона. В отличие от Google Pay, например, это доступно только для тех, у кого есть банковские счета в США.

5. PayPal Mobile

Возможно, все знакомы с PayPal.Мы знаем это как платежную систему. Но это еще и цифровой кошелек. Мобильное приложение PayPal предназначено для быстрого перевода денег со счета PayPal в банк.

Используя свой банковский счет, карту или баланс PayPal, используйте их для отправки или запроса денег своим друзьям и родственникам. Транзакция в США бесплатна. С помощью этого приложения вы также можете оплачивать услуги и товары.

Характеристики

- Отправляйте деньги семье и друзьям

- Оплачивайте товары или услуги

- Отправляйте деньги на счета PayPal

- Простой способ перевода средств

- Технология безопасного шифрования

- Мониторинг транзакций 24/7

- Покупка и продажа криптовалюты

Это приложение защищает вашу финансовую информацию.Он использует безопасную технологию шифрования, чтобы защитить вашу учетную запись от мошенничества и других попыток злонамеренных действий.

Однако, в отличие от Samsung Pay или Google Pay, вы не можете расплачиваться в магазинах безналичными платежами с помощью терминалов бесконтактной оплаты. Тем не менее, это надежный цифровой кошелек и приложение платежной системы во всем мире.

Часто задаваемые вопросы

Насколько безопасны цифровые кошельки?

Да, они в безопасности. Они используют безопасную технологию шифрования, пароли и аутентификацию для защиты вашей финансовой информации.Они даже более безопасны для большинства традиционных способов оплаты.

Цифровой кошелек — это мобильный платеж?

Эти два термина не совпадают. Однако некоторые приложения цифрового кошелька также являются мобильными платежами, например PayPal Mobile, Samsung Pay и Google Pay.

Что такое цифровой кошелек в Messenger?

Это функция в Messenger, которая позволяет отправлять через него деньги с помощью учетной записи PayPal или дебетовых карт. Хотя эта функция существует с 2015 года, она используется не так часто.Поэтому мы решили не включать это в список.

Какое приложение для цифрового кошелька самое лучшее?

Google Pay — лучшее приложение для цифрового кошелька, поскольку это не только приложение-кошелек, но и способ оплаты. Вы можете легко связать свой банковский счет с аккаунтом Google Pay и осуществлять платежи контактам в Google Pay или переводить их на банковские счета. Информация о карте надежно зашифрована, а также каждый платеж защищен PIN-кодом UPI. Переводы UPI, пополнение баланса мобильного телефона, оплата счетов и бизнес-транзакции — все это возможно с помощью Google Pay.Интересно, что Google Pay также вознаграждает пользователей денежными вознаграждениями при совершении платежей.

Совершайте переводы, отправляйте деньги…

Мы живем в будущем. Раньше мы привыкли платить или отправлять деньги наличными. Мы всегда носим с собой кошелек, куда бы мы ни пошли. Нет ничего плохого в том, чтобы использовать физические кошельки со всевозможными карточками и наличными. Но в наше время практичнее иметь цифровой кошелек. Это быстро, просто и безопасно. Это не означает, что мы должны полностью отказаться от своих кошельков.Почему бы не использовать оба?

Итак, какое из 5 приложений в списке является лучшим цифровым кошельком для Android? Если вам нужно что-то с дополнительными функциями и которое также принимается во многих магазинах, мы рекомендуем Google Pay и Samsung Pay.

Какое из приложений вам нравится больше всего? Что вы думаете о нашем списке? Сообщите нам свои мысли. Не стесняйтесь оставлять свои комментарии или предложения ниже.

Последние сообщения:

Руководство по цифровым кошелькам для новичков

Цифровые кошелькис годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, «просто Venmo me» стало обычным выражением, и вы даже можете ездить на общественном транспорте, просто поднося часы или телефон к турникету.

Согласно недавнему отчету Square, пандемия коронавируса привела к резкому росту внедрения цифровых платежей «все во имя подхода к ведению бизнеса, прежде всего безопасности», поскольку количество безналичных предприятий в США, использующих услуги Square повышается с 8 процентов 1 марта до 31 процента 23 апреля.

До пандемии скорость внедрения в США была намного медленнее по сравнению с другими странами из-за скептицизма в отношении безопасности. Фактически, исследование Pew Research обнаружило, что 53 процента американцев считали мобильные платежи плохо защищенными в исследовании 2018 года, посвященном внедрению мобильных платежей.

Но прежде чем углубляться в вопросы безопасности, давайте посмотрим, что такое цифровые кошельки и как они работают.

Что такое цифровой кошелек?

Цифровые кошельки — это именно то, на что они похожи: цифровая версия ваших финансовых счетов, к которой можно легко получить доступ через компьютер, смартфон или интеллектуальное устройство, что в конечном итоге избавляет от необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, три самых популярных цифровых кошелька, но есть и другие.Некоторые другие популярные цифровые кошельки, включая PayPal и Venmo, являются уникальными социальными кошельками, позволяя легко отправлять деньги розничным продавцам и друзьям.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Решение, которое часто зависит от мобильной операционной системы, которую вы уже используете. Например, если вы пользуетесь iPhone или Apple Watch, вы, вероятно, предпочтете Apple Pay, а пользователи Android — Google Pay или Samsung Pay.

Вы также можете использовать один или несколько. Я лично использую Apple Pay, Venmo и PayPal, но все по разным причинам. У меня есть одна карта, подключенная к Apple Pay, на случай, если я когда-нибудь забуду свой кошелек. Я использую Venmo для разделения счетов с друзьями и иногда для отправки денег розничным продавцам. И я использую PayPal для быстрого, простого и безопасного оформления заказа в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в любое приложение или на сайт по вашему выбору.После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только тогда, когда разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к кард-ридеру, чтобы можно было передать вашу информацию. Не все продавцы принимают мобильные платежи. Ищите индикатор бесконтактной оплаты на торговой точке или на считывателе карт продавца. Символ выглядит как боковой значок Wi-Fi.

Что еще умеют цифровые кошельки?

Цифровые кошельки не только удобны для упрощения платежей, они также являются отличным местом для хранения других важных документов в порядке и легкодоступности.

Вот что можно хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование гостиниц.

- Билеты на концерты.

- Подарочные карты.

- Купонов.

- Наградные карты лояльности.

Многие приложения также предлагают собственные цифровые кошельки — особенно сети ресторанов быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие награды. Однако, чтобы заработать эти звезды, пользователи должны платить в приложении через цифровой кошелек. Подарочные карты Starbuck можно загружать, а также пополнять с помощью дебетовой или кредитной карты.

Насколько безопасны цифровые кошельки?

Распространенное сомнение в отношении цифровых кошельков — это забота о безопасности.Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Вы рискуете своими финансами?

Ответ — нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших фактических номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код с помощью шифрования, доступ к которому имеют только уполномоченные лица.Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их нечувствительным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном итоге ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Эта технология делает вашу информацию более защищенной не только благодаря проверке подлинности пользователей.Этот дополнительный уровень безопасности обычно обеспечивается отпечатками пальцев, распознаванием лиц или PIN-кодом.

Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптокошельки отличаются: они хранят ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основной смысл использования цифрового кошелька — это платить за вещи. Держатели криптовалюты обычно используют криптокошелек для покупки криптовалюты.

Однако у мобильных и криптовалютных кошельков есть общие черты. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, которые принимают криптовалюту. И оба кошелька намного безопаснее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне. Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта все еще в значительной степени не регулируется.

Итог

Цифровые кошельки предлагают потребителям удобный, эффективный и безопасный способ виртуальных платежей, билетов, подарочных карт и многого другого. Хотя, возможно, еще не пришло время отказываться от вашего физического кошелька, мы, вероятно, продолжим видеть рост популярности среди потребителей и продавцов в США в эпоху коронавируса, обусловленную более высоким спросом на бесконтактные возможности.

Подробнее:

Apple Wallet в App Store

Приложение «Кошелек» живет прямо на вашем iPhone.Здесь вы надежно храните свои кредитные и дебетовые карты, транспортные карты, посадочные талоны, билеты, ключи от машины и многое другое — и все это в одном месте. И все это работает с iPhone или Apple Watch, поэтому вы можете брать с собой меньше, но всегда брать с собой больше.

APPLE PAY

Apple Pay — единственный способ оплаты. Он заменяет ваши физические карты и наличные деньги на более простой, безопасный, безопасный и конфиденциальный способ оплаты — будь то в магазине, в Интернете или отправляете наличные деньги друзьям или семье. Это деньги, сделанные современно.

APPLE CARD

С Apple Card мы полностью изобрели кредитную карту. Ваша информация хранится на вашем iPhone, красиво оформлена и проста для понимания. Мы устранили комиссии¹ и создали инструменты, которые помогут вам платить меньше процентов, и вы можете подать заявку в считанные минуты, чтобы узнать, одобрены ли вы без ущерба для вашего кредитного рейтинга .² И с каждой покупкой вы получаете ежедневный возврат наличных. Apple Card. Это все, чем должна быть кредитная карта.

APPLE CASH

Apple Cash работает как дебетовая карта.³ Совершайте безопасные бесконтактные покупки — как в магазинах, так и в Интернете. Отправляйте и получайте деньги с помощью текстового сообщения. Делитесь средствами со своими детьми на их собственной карте Apple Cash. Независимо от того, как вы используете Apple Cash, вы получаете простоту и безопасность, на которые можно вкладывать деньги.

TRANSIT⁴

Самый простой способ передвижения по городу. Apple Pay упрощает управление автобусами и поездами в любимом городе. Пройдите сквозь турникеты, просто поднеся iPhone или Apple Watch к считывающему устройству.

КЛЮЧ ОТ АВТОМОБИЛЯ⁴

Функция iPhone и Apple Watch, которая позволяет разблокировать и завести автомобиль с помощью цифрового автомобильного ключа, хранящегося в приложении Wallet.

ИДЕНТИФИКАЦИЯ СТУДЕНТА⁴

Добавьте свой студенческий билет в кошелек и используйте его для доступа к таким местам, как общежитие, библиотека и мероприятия в кампусе. Или платите за стирку, закуски и ужины в кампусе университетов-участников.

ДОМАШНИЙ КЛЮЧ⁴

Добавьте ключи от дома в кошелек на iPhone и Apple Watch, затем просто коснитесь его, чтобы разблокировать совместимый дверной замок и получить беспрепятственный доступ к дому или квартире.

HOTEL KEY⁴

Добавьте ключ от отеля в бумажник после бронирования, используйте его для регистрации, чтобы не заходить в вестибюль, и используйте iPhone и Apple Watch, чтобы нажать, чтобы разблокировать номер и получить доступ к нему.

ОФИСНЫЙ КЛЮЧ⁴

Добавьте свой бейдж / идентификатор сотрудника в бумажник, а затем используйте свой iPhone и Apple Watch в дверях и других местах доступа, где принимается ваш корпоративный бейдж.

НАГРАДЫ И КАРТОЧКИ ЛОЯЛЬНОСТИ⁴

Добавьте бонусную карту любимой кофейни или аптеки в Кошелек, чтобы никогда не упустить все награды и преимущества.

ПОСАДКИ И БИЛЕТЫ НА МЕРОПРИЯТИЯ⁴

Просто добавьте свой посадочный талон или билеты в Wallet, чтобы сесть на рейс или войти на стадион с помощью iPhone или Apple Watch.

¹ Переменная процентная ставка составляет от 10,99% до 21,99% в зависимости от кредитоспособности. Цены по состоянию на 1 апреля 2020 года.

² Принятие карты Apple Card после одобрения заявки приведет к серьезному расследованию, которое может повлиять на ваш кредитный рейтинг.

³ Отправка и получение денег с помощью Apple Pay и карты Apple Cash — это услуги, предоставляемые банком Green Dot Bank, членом FDIC. См. Applecash.greendot.com/termsconditions/ для получения дополнительной информации.

⁴ Доступно только у избранных партнеров и мест, требуется соответствующее устройство и версия ОС.Apple.com/wallet для получения подробной информации.

Возможны изменения. Некоторые функции, приложения и услуги могут быть доступны не во всех регионах и не на всех языках, и для них может потребоваться определенное оборудование и программное обеспечение. См. Apple.com/ios/feature-availability, apple.com/card и apple.com/wallet для получения дополнительной информации.

Для доступа и использования всех функций Apple Card необходимо добавить Apple Card в Wallet на iPhone или iPad с последней версией iOS или iPadOS. Выполните обновление до последней версии, выбрав «Настройки»> «Основные»> «Обновление программного обеспечения».Коснитесь «Загрузить и установить».

Доступно для соответствующих требованиям кандидатов в США.

Apple Card выпускается Goldman Sachs Bank USA, филиал в Солт-Лейк-Сити.

Что такое цифровой кошелек и как он работает — N26

Что такое цифровой кошелек?

Цифровые кошельки — это электронные платежные системы, которые позволяют пользователю хранить средства, совершать покупки в Интернете или в магазине и отслеживать свою историю платежей с помощью приложения для смартфона или аналогичной функции приложения для устройства.

Как работает цифровой кошелек?

Цифровые кошельки используют технологию электронного программного обеспечения для привязки подключенного текущего счета к поставщику, у которого была сделана транзакция или покупка. Они используются, как физические карты или наличные, для виртуальных покупок или транзакций — и, следовательно, мгновенно.

Безопасно ли использовать цифровые кошельки?

Большинство цифровых кошельков шифруют банковские реквизиты и личную информацию и никогда не должны хранить номер карты текущего счета.Перед активацией цифрового кошелька всегда проверяйте жизнеспособность эмитента кошелька.

Существуют ли разные типы цифровых кошельков?

Существуют разные типы цифровых кошельков, которые обеспечивают доступ к разным вещам. Открытые кошельки позволяют проводить ряд транзакций, принимаемых в большом количестве розничных продавцов. Полузакрытые и закрытые кошельки позволяют совершать транзакции только с определенной группой розничных продавцов или только с розничной компанией, которая выпускает этот кошелек.

Есть ли в N26 Bank электронные кошельки?

Все учетные записи N26 имеют доступ к технологии цифрового кошелька, доступной в их банковском приложении, а также являются партнерами платежных платформ Apple Pay и Google Pay.Вы можете открыть свой банковский счет N26 за считанные минуты и сразу же начать использовать свою цифровую карту, добавив карту в свой мобильный кошелек.

Нужна ли мне карта для оплаты вещей?

Если у вас есть смартфон с поддержкой NFC, вам больше не нужно брать с собой физическую карту. Вы сможете безопасно оплачивать покупки в различных барах, ресторанах и магазинах с помощью виртуальной карты.

PNC Bank Virtual Wallet Review

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Традиционные обычные сберегательные счета могут быть простым, но стабильным решением для защиты ваших денег. В основном все они получают одинаковую процентную ставку, имеют требования к минимальному балансу и ежемесячную плату.Владельцы счетов также имеют доступ к тысячам своих личных отделений и банкоматов, что является одной из наиболее распространенных причин, по которой люди выбирают крупные банки.

Имея примерно 2300 отделений и около 18000 банкоматов PNC и PNC Partner, PNC Bank является одним из таких крупных обычных банков. Однако он выделяется тем, что предлагает вариант сберегательного счета под названием Virtual Wallet®, в котором используются инновационные онлайн-инструменты, позволяющие легко увидеть, как вы управляете своими деньгами изо дня в день.

Виртуальный кошелек PNC Bank Virtual Wallet® входит в список лучших обычных сберегательных счетов CNBC Select, поскольку новые клиенты могут получить приветственный бонус в размере до 200 долларов в зависимости от того, какой тип виртуального кошелька они открывают.

Клиенты PNC могут выбрать один из следующих вариантов:

- Virtual Wallet

- Virtual Wallet with Performance Spend

- Virtual Wallet with Performance Select

(Доступность каждого типа продукта зависит от географического местоположения.)

Простой Виртуальный кошелек имеет базовые функции учетной записи, в то время как два других варианта предлагают больше премиальных вознаграждений. Все три лучше всего подходят для тех, кто хочет делать все свои банковские операции в одном месте, поскольку они вознаграждают вас за объединение ваших сбережений и проверки в одно целое.

Для тех, кто учится в школе, также есть вариант виртуального кошелька для учащихся.

Если эти варианты кажутся привлекательными, вот более подробный взгляд на виртуальный кошелек PNC Bank и его три уровня, разбив годовой процентный доход (APY), доступ к вашим денежным средствам, льготам и комиссиям.

Обзор виртуального кошелька PNC Bank

Virtual Wallet®

Информация о виртуальном кошельке PNC Bank Virtual Wallet® была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.PNC Bank является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

Зависит от учетной записи виртуального кошелька

Ежемесячная плата

Диапазон от 7 до 25 долларов США в зависимости от учетной записи виртуального кошелька, с возможностью отказа от 9010

Максимальное количество транзакций

До 6 бесплатных выводов или переводов за цикл выписки

Чрезмерная комиссия за транзакции

Комиссия за овердрафт

Защита от овердрафта, предлагаемая вашим резервным счетом и счетом роста

Предлагать текущий счет?

Предложить карту банкомата?

Да, если у вас есть текущий счет в банке PNC

Профи

- Владельцы новых счетов могут получить приветственный бонус в размере до 200 долларов США

- Виртуальный кошелек включает индивидуальные текущие и сберегательные счета, которые работают вместе

- Зарабатывайте наличные или баллы через программу PNC Purchase Payback®

- Возмещаемые несетевые комиссии банкоматов

- Владельцы счетов могут выбрать лучший для них виртуальный кошелек

- Варианты отказа от ежемесячной платы за обслуживание

- Доступны более высокие ставки APY

- До 6 бесплатных снятий или переводов за цикл выписки

Cons

- Имеет ежемесячную плату за обслуживание

- Необходимо позвонить в PNC Bank, чтобы узнать APY, предлагаемый в вашем регионе

Виртуальный кошелек PNC Bank APY

Текущий APY для виртуального кошелька PNC Bank Virtual Wallet® и его трех уровней (виртуальный кошелек, виртуальный кошелек с производительностью и виртуальный кошелек с Performa nce Select) нет в списке на сайте банка.Чтобы получить информацию о текущей процентной ставке и APY, PNC просит позвонить по номеру 1-888-PNC-BANK (1-888-762-2265).

Обратите внимание, что все вышеперечисленные параметры виртуального кошелька включают отдельные учетные записи, которые работают вместе: расходы, резерв и рост. У вас есть возможность открыть чек и сберегательный счет вместе (всего три), или вы можете просто открыть текущий счет.

Вот как каждый определяется:

- Расходы — это ваш ежедневный текущий счет. Счет расходов виртуального кошелька (и виртуального кошелька студента) не приносит процентов.Счет расходов виртуального кошелька с Performance Spend и виртуального кошелька с Performance Select приносит проценты.

- Резерв — это ваш процентный текущий счет. Резервный счет всех трех уровней виртуального кошелька (плюс виртуальный кошелек студента) приносит проценты.

- Рост — это ваш долгосрочный сберегательный счет. Счет роста для всех продуктов Виртуального кошелька приносит проценты, и доступны более высокие процентные ставки «взаимосвязи». Ставка отношений означает, что вы можете получать более высокие процентные ставки на более высоких остатках, когда у вас есть несколько счетов в одном банке.

PNC Bank ежемесячно взимает проценты и зачисляет их на ваш счет в последний день каждого цикла ежемесячной выписки.

Доступ к вашим наличным деньгам

PNC Bank — это крупный обычный банк с примерно 2300 отделениями и почти 18 000 банкоматов PNC и PNC Partner. Он имеет меньшее физическое присутствие, чем другие традиционные национальные банки из нашего списка, но в целом предлагает большое количество банкоматов.

Обычно существует лимит депозита и снятия шести в месяц в соответствии с Положением D федерального закона, но он был временно отменен во время пандемии коронавируса.

Владельцы счетов виртуального кошелька PNC Bank получают два уровня защиты от овердрафта. Когда существует риск овердрафта со своего счета Spend, PNC автоматически переводит доступные средства сначала со своего резервного счета (действует как первичный счет защиты от овердрафта), а затем со своего счета роста (действует как вторичный счет защиты от овердрафта). Никаких дополнительных настроек не требуется, и плата за перевод защиты от овердрафта не взимается. В противном случае за овердрафт на сумму более 5 долларов без какой-либо защиты взимается комиссия в размере 36 долларов за каждую позицию овердрафта.

Перки

Выдающимся преимуществом открытия счета виртуального кошелька PNC Bank является возможность заработать приветственный бонус в размере до 200 долларов в зависимости от того, какой уровень вы выберете. Приветственный бонус зарабатывается после настройки определенной суммы прямого депозита на свой счет Spend. Ниже приведены различия между тремя уровнями:

- Виртуальный кошелек: Заработайте 50 долларов США, установив регулярный прямой депозит на общую сумму 500 долларов США или более на свой счет Spend.

- Виртуальный кошелек с эффективными расходами. Заработайте 200 долларов США, установив регулярный прямой депозит на общую сумму 2000 долларов США или более на свой счет расходов.

- Виртуальный кошелек с функцией выбора производительности. Заработайте 200 долларов США, установив регулярный прямой депозит на общую сумму 2000 долларов США или более на свой счет Spend. Срок действия предложения истекает 30.04.21

Хотя вы можете открыть счет виртуального кошелька онлайн, будучи обычным банком, PNC также приветствует клиентов посетить их местный филиал, чтобы открыть счет, и предлагает распечатку приветственного купона. бонус, который спасатели могут принести с собой, чтобы выкупить.