«Тинькофф» купил приложение для хранения банковских и скидочных карт — РБК

Мобильное приложение «Кошелек» стало частью экосистемы «Тинькофф». Сервис позволяет хранить в телефоне любые пластиковые карты. Это первая сделка TCS Group с 2017 года. До этого «Кошелек» пытался развивать Альфа-банк

TCS Group приобрела контрольную долю в компании ООО «Бесконтакт», которая выступает разработчиком мобильного приложения «Кошелек».

«Сделка закрыта 29 апреля 2021 года. Коммерческие условия сделки не раскрываются», — указано в сообщении.

Приложение «Кошелек» разработано петербургской компанией Cardsmobile, которая была основана в 2012 году и позже стала резидентом «Сколково». ООО «Бесконтакт» — юридическое лицо компании. Весной 2018 года 25% Cardsmobile приобрел Альфа-банк для наращивания рыночной доли «Кошелька», однако уже в начале 2020 года основатель компании Кирилл Горыня выкупил у Альфа-банка 25% Cardsmobile обратно. Стороны сделки тогда пояснили, что Cardsmobile хочет выходить на международные рынки, что не входит в планы Альфа-банка.

По данным СПАРК на 29 апреля, основная доля ООО «Бесконтакт» — 77,4% — принадлежала кипрской «Виафокус Лимитед», бенефициаром которой является Кирилл Горыня. Лично ему принадлежали 16,9% компании, еще 4,8% были у Сергея Шульги (сооснователя корпоративного инвестфонда i-Free), 0,94% — у Филиппа Шубина (сооснователя Cardsmobile).

«Команда «Кошелька», включая сооснователей Кирилла Горыню и Филиппа Шубина, сохранит автономность и продолжит развивать бизнес компании <…>. Текущая стратегия по развитию компании сохранится, платформа останется открытой и независимой для привлечения новых пользователей к услугам всех банков-участников сервиса «Кошелек Pay», — объясняется в сообщении «Тинькофф».

Приложение Кошелек: как пользоваться, отзывы, как добавить карту, как выпустить карту, как оплачивать

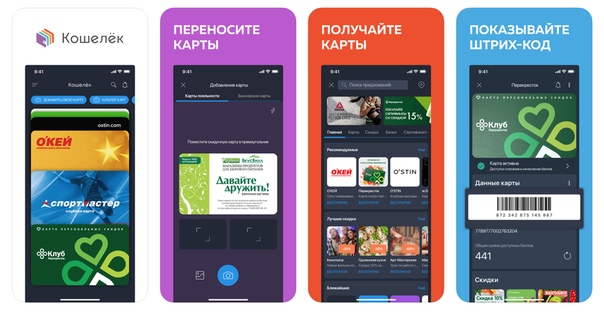

Мобильное приложение Кошелек является очень удобным решением для тех, кому может потребоваться перенести все дисконтные и банковские карты в смартфон. Установив приложение Кошелек, вы сможете использовать карты в любой момент, когда они вам понадобятся, получать скидки и оплачивать покупки смартфоном.

Как зарегистрироваться в Кошельке

Для того, чтобы использовать приложение Кошелек, сначала нужно в нем зарегистрироваться. Пользователю необходимо скачать бесплатное приложение из App Store, Google Play или AppGallery. Затем надо зарегистрироваться в Кошельке по номеру телефона, указав свои данные: имя и фамилию, город, дату рождения, электронную почту.

Как пользоваться приложением Кошелек

Зарегистрировавшись в Кошельке, клиент сможет выпускать новые карты и их использовать. Если вдруг пользователь потеряет или поменяет свой телефон, то вход в аккаунт на новом смартфоне сразу же восстановит доступ к картам. С помощью Кошелька вы сможете расплачиваться за покупки одним касанием смартфона. Для того, чтобы использовать Кошелек, потребуются Android-смартфон c NFC и банковская карта Mastercard или Visa.

Если вдруг пользователь потеряет или поменяет свой телефон, то вход в аккаунт на новом смартфоне сразу же восстановит доступ к картам. С помощью Кошелька вы сможете расплачиваться за покупки одним касанием смартфона. Для того, чтобы использовать Кошелек, потребуются Android-смартфон c NFC и банковская карта Mastercard или Visa.

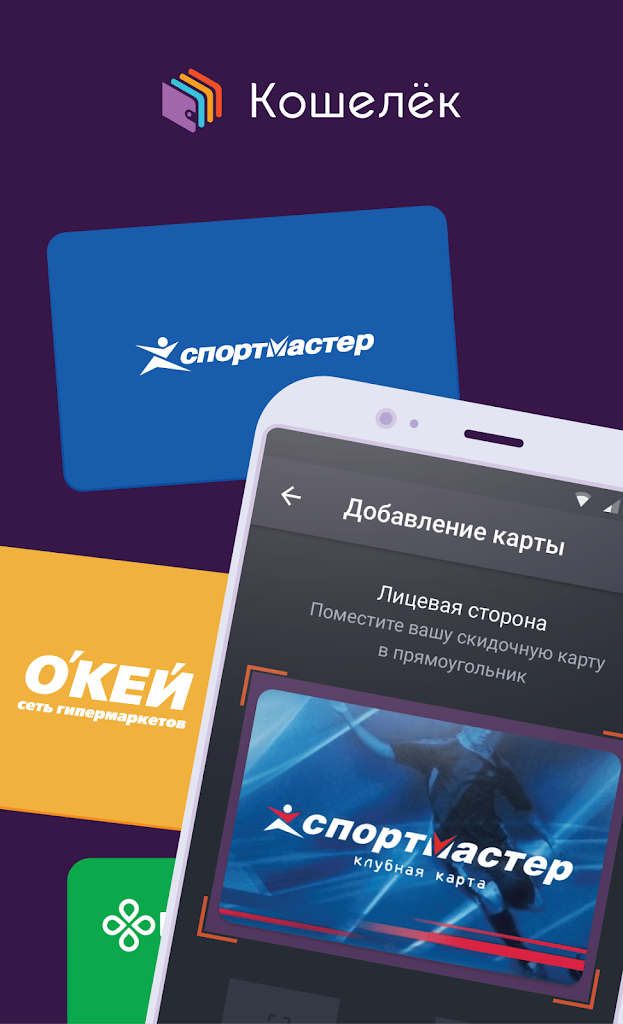

Как добавить карту в Кошелек

Пользователь может добавлять карты в Кошелек двумя способами – сфотографировать пластиковую карту или выпустить карту из каталога Приложения. При переносе пластиковой карты в мобильный формат, нужно сфотографировать ее с обеих сторон. Затем искусственный интеллект поможет распознать карту и она останется в Кошельке.

Как выпустить карту в Кошельке

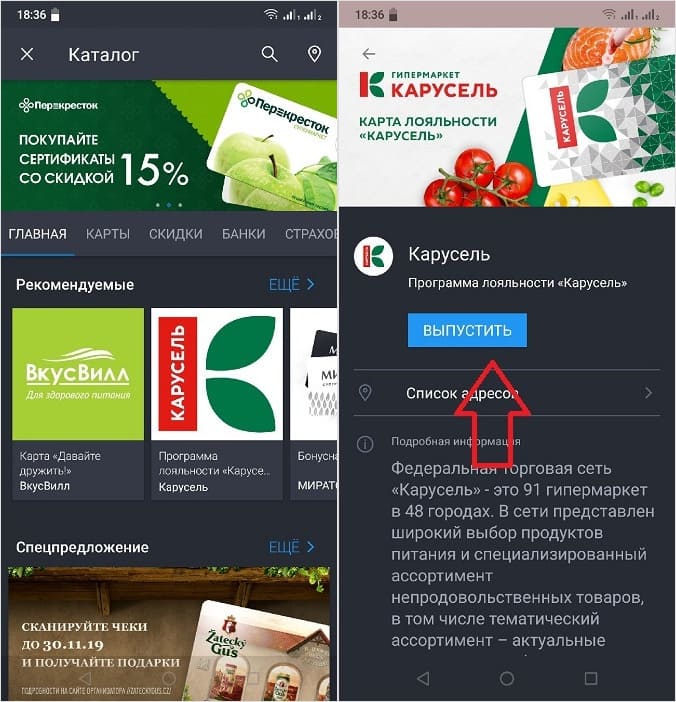

Приложение Кошелек предоставляет клиентам возможность выпускать дебетовые и кредитные карты ведущих российских банков. В разделе «Банки» доступны карты банков Тинькофф, Альфа-Банк, ВТБ, Открытие, Газпромбанк и так далее. Все, что нужно пользователю – выбрать банк, нажать «Оформить» и заказать карту или заполнить анкету на получение кредита.

В Кошельке также можно выпускать дисконтные карты таких магазинов как Лента, Окей, Перекресток, Магнит, ВкусВилл, М.Видео, Иль де Ботэ и так далее. Карты магазинов-партнеров выпускаются за пару касаний без необходимости заполнять анкеты и получать ненужные пластиковые карточки, которые легко можно забыть дома или потерять.

Приложение сверяет данные клиента с данными в базе магазина и выпускает карту.

Как оплачивать покупки с помощью Кошелька

Приложение Кошелек позволяет оплачивать покупки одним лишь касанием смартфона, что очень удобно, так как нет необходимости каждый раз носить с собой пластиковые карточки, доставать их на кассе из кошелька и так далее.

Мобильное приложение Кошелёк: дисконтные и банковские карты. Все карты в телефоне

10 приложений для скидочных карт

1.

Apple Wallet

Apple WalletФирменное приложение для iPhone, которое помимо оплаты смартфоном товаров и услуг позволяет хранить дисконтные карты. После простой процедуры добавления пластик можно будет оставить дома и использовать вместо него Apple Wallet. Все платёжные карты, купоны, билеты и удостоверения в одном месте.

2. Google Pay

Аналог предыдущего приложения, созданный Google для пользователей Android‑устройств. Скидочные и подарочные карты импортируются так же, как и дебетовые или кредитные. Программа легко заменит традиционный кошелёк и всегда будет под рукой вместе со всеми карточками.

3. Stocard

Специализированное приложение для хранения дисконтных карточек. Всего за несколько секунд можно отсканировать QR‑код или номер карты, выбрав магазин из списка, а затем показать смартфон на кассе. Помимо основной функции Stocard также помогает не пропускать скидки, уведомляя о лучших акциях.

4. Кошелёк

С этим приложением у вас наконец‑то получится навести порядок в бумажнике. «Кошелёк» позволяет перенести все пластиковые карты в телефон и помогает экономить с помощью эксклюзивных скидок в некоторых магазинах. Также умеет регистрировать новые аккаунты в программах лояльности и рассказывает о специальных предложениях любимых брендов.

«Кошелёк» позволяет перенести все пластиковые карты в телефон и помогает экономить с помощью эксклюзивных скидок в некоторых магазинах. Также умеет регистрировать новые аккаунты в программах лояльности и рассказывает о специальных предложениях любимых брендов.

5. PINbonus

Простое приложение, которое позволит раз и навсегда освободить карманы от пластика. Выберите нужный магазин в списке, отсканируйте штрихкод или введите номер карты, а затем просто покажите экран смартфона при оплате заказа. PINbonus поддерживает свыше 200 скидочных программ, работает без регистрации и хранит данные в облаке, где они всегда будут доступны.

6. QIWI Бонус

Фирменное приложение от одноимённого сервиса, призванное облегчить жизнь всем заядлым шопоголикам. Карты добавляются в пару касаний, а затем удобно хранятся с сортировкой по категориям, чтобы можно было быстро найти нужную в магазине. «QIWI Бонус» собирает все актуальные акции ведущих брендов и при необходимости умеет работает без интернета.

7. Дисконтные карты mobile‑pocket

Функциональная программа, которая предлагает полноценную замену пластику в удобном цифровом формате. Благодаря минималистичному интерфейсу вы быстро добавите карты даже редких бонусных программ и в любой момент легко найдёте нужную. Приложение умеет синхронизировать данные с несколькими устройствами, поддерживает 1Password и работает даже на Apple Watch или Android Wear.

8. Pass2U Wallet

С этим простым приложением можно с лёгкостью управлять всеми дисконтными картами. Данные удобно добавляются и сортируются, есть поиск по ключевым словам, а также поддержка уведомлений по геолокации. Помимо скидочных карт Pass2U Wallet умеет работать с билетами, визитками, посадочными талонами и удостоверениями личности, избавляя от необходимости таскать с собой кипу бумажек.

9. getCARD

Надёжный сейф для всех ваших бонусных карт, который не занимает много места и всегда находится под рукой. getCARD помогает экономить ещё больше, выплачивая пользователям кешбэк до 15% от потраченной суммы, а также собирает выгодные акции и специальные предложения от крупнейших торговых сетей.

10. Дисконт

Вместо распухшего бумажника, который из‑за десятков карт уже не помещается в карман, это приложение предлагает использовать виртуальные кошельки. В каждом из них как по полочкам можно разложить и хранить накопительные, скидочные и другие карты. Все данные легко ищутся не только в приложении, но и через Siri или Spotlight. Есть синхронизация с iCloud, удобный виджет и поддержка часов Apple Watch.

Читайте также 🧐

В Кошельке появился кэшбэк — до 30% за покупки у партнеров сервиса

Москва, Россия — 30 ноября 2021 г.

В приложении «Кошелёк» появился денежный кэшбэк — пользователи смогут получать до 30% за покупки товаров и услуг

из разных категорий у партнеров (электроника, одежда, обувь и аксессуары, обучение, спорт, развлечения и др.).

Кэшбэк можно получить за любую покупку у партнеров — неважно, была ли она оплачена по карте или наличными

в оффлайн-магазине. Кэшбэк будет начисляться через приложение «Кошелёк» живыми деньгами на любую банковскую карту российского

банка.

Кэшбэк будет начисляться через приложение «Кошелёк» живыми деньгами на любую банковскую карту российского

банка.

В Кошельке уже доступны более 220 предложений от партнеров, среди которых Samsung, СберМегаМаркет, Coca-Cola, МЕДСИ, 585 Золотой, Skyeng, Storytel, Перекресток, KFC, Ясно-психотерапия и многие другие. Список партнеров ежедневно пополняется.

Как получить кэшбэк в Кошельке

Чтобы зачислить кэшбэк на баланс в Кошельке, пользователю после покупки у партнера нужно отсканировать QR-код с бумажного чека или загрузить скриншот электронного чека с QR-кодом, выбрав продавца в разделе «Кэшбэк» в приложении. Кэшбэк начисляется сразу после добавления чека (в отдельных случаях проверка чека может занимать до семи дней).

Деньги можно получить на карту любого российского банка, если на балансе в Кошельке суммарно накоплено минимум 500 ₽. В сумме

за месяц можно перечислить на свою карту до 6000 ₽.

Екатерина Михайлова, руководитель направления коммерческих продуктов в приложении «Кошелёк»:

«В Кошельке — свыше 13 млн активных пользователей, которые знают, как удобно хранить все карты магазинов в одном приложении. Но программы лояльности не стоят на месте — ритейлеры запускают новые механики, которые позволяют получать кэшбэк за покупки. Поэтому в Кошельке появился реальный денежный кэшбэк от магазинов и брендов — в дополнение к уже существующим программам лояльности и акциям ритейлеров, брендов и крупнейших банков.

Теперь пользователи в привычном для себя пространстве — приложении „Кошелёк“ — могут не только получать скидки в магазине, но и заработать дополнительный бонус в виде кэшбэка. Всё, что нужно для этого сделать, — отсканировать QR-код чека в приложении».

О приложении «Кошелёк»

Приложение (компания входит в Группу Тинькофф) для хранения дисконтных и банковских карт. Пользователи могут как добавить в Кошелек

уже существующие в пластике карты, так и выпустить новые сразу в мобильном формате через каталог приложения. Чтобы получить скидку,

необходимо показать на кассе карту с экрана смартфона, а для оплаты покупки — приложить смартфон к платежному терминалу.

Пользователи могут как добавить в Кошелек

уже существующие в пластике карты, так и выпустить новые сразу в мобильном формате через каталог приложения. Чтобы получить скидку,

необходимо показать на кассе карту с экрана смартфона, а для оплаты покупки — приложить смартфон к платежному терминалу.

В Кошельке зарегистрировано 27 миллионов пользователей — 13 миллионов из них используют приложение каждый месяц. Пользователи уже добавили в приложение более 350 миллионов карт. Они получают скидки по картам в Кошельке 100 миллионов раз в месяц.

Партнеры сервиса — крупнейшие федеральные торговые сети, среди которых «Магнит», kari, «М.Видео», «ЛЕНТА», «ВкусВилл», Gloria Jeans, «Эльдорадо», «О’КЕЙ», а также более 60 банков, в том числе Тинькофф, Банк ВТБ, Банк «Открытие», Райффайзенбанк.

Приложение доступно в App Store, Google Play и HUAWEI AppGallery.

«Кошелек» стал функциональнее

«Кошелек» стал функциональнее

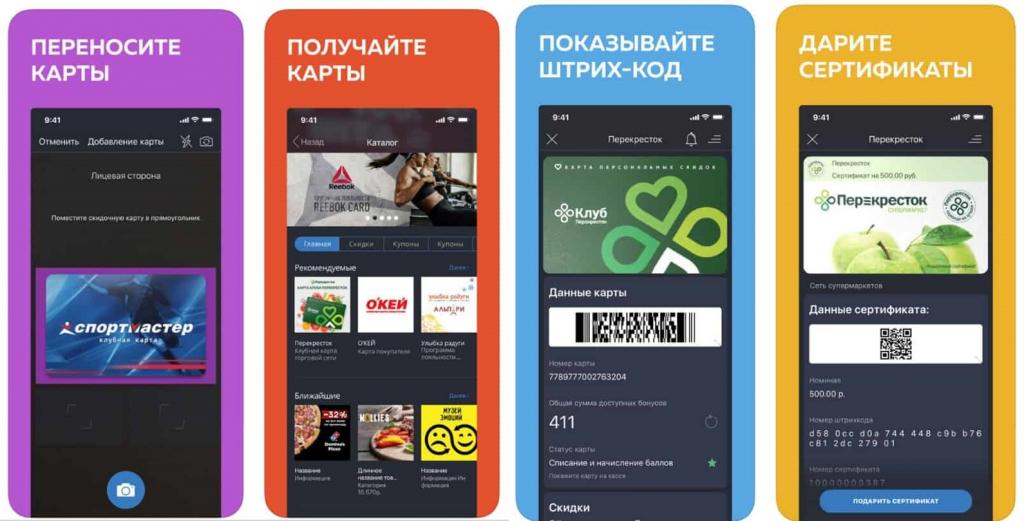

В обновленное приложение «Кошелёк» теперь можно добавлять любые банковские карты, совершать покупки онлайн, а также автоматически переносить в телефон скидочные карты компаний-партнеров.

В пятой версии приложения «Кошелёк» открывается доступ к финансовым сервисам, реализация которых стала возможна благодаря запуску новой версии платформы безопасности CardsMobile, соответствующей новейшим международным стандартам. Теперь пользователи «Кошелька» могут безопасно хранить в приложении любые свои банковские карты, удобно использовать их для оплаты покупок внутри приложения и совершать покупки онлайн, а также пополнять прикосновением телефона транспортные карты и покупать проездные билеты. Также обновленный «Кошелёк» теперь автоматически переносит в телефон все скидочные карты торговых сетей, подключенных к сервису «Кошелька».

После обновления «Кошелёк» расширяет доступные в приложении сервисы.

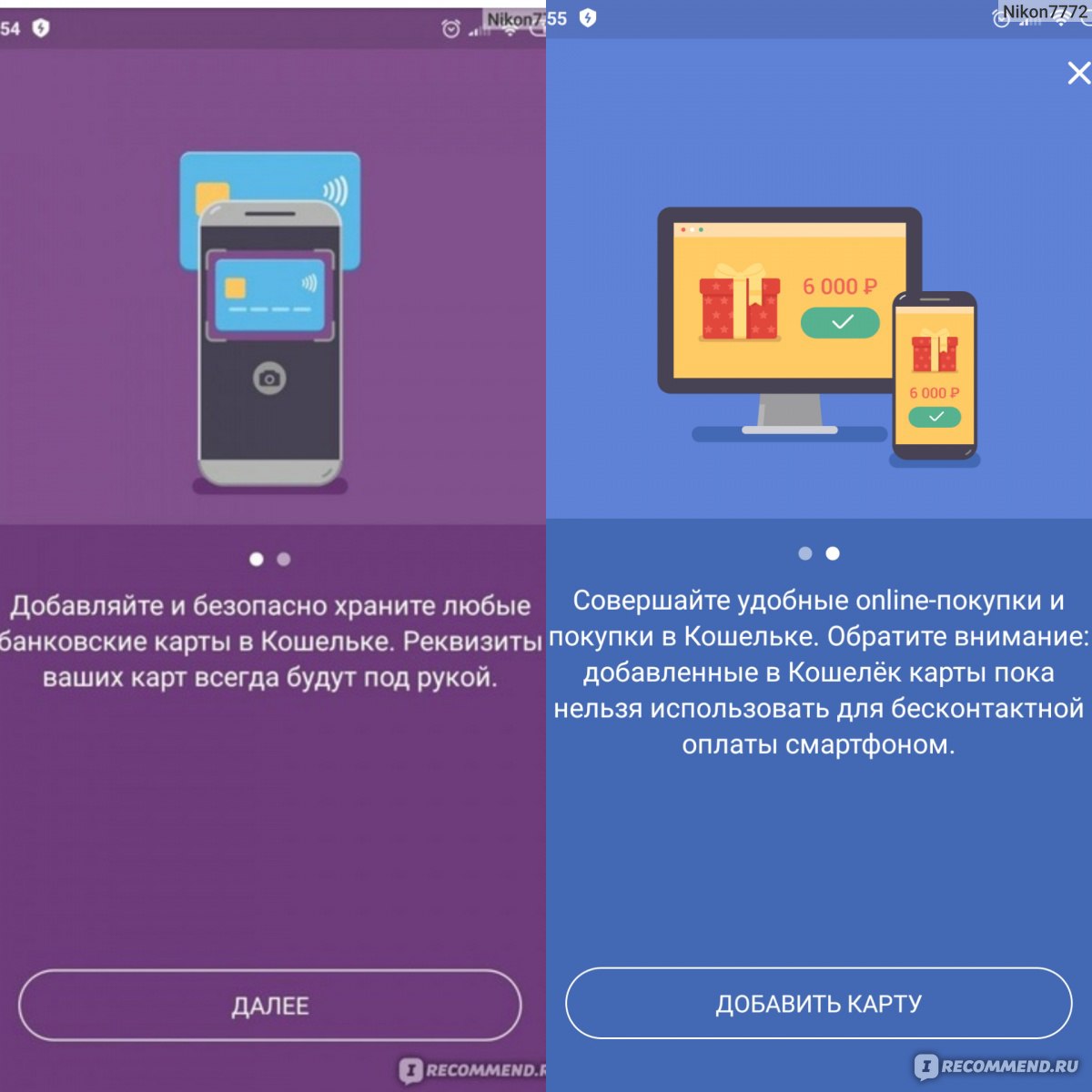

Добавление и хранение любых банковских карт.

Теперь пользователи приложения могут максимально безопасно перенести в него любую свою банковскую карту, чтобы использовать ее для удобных платежей как внутри приложения, так и онлайн. Реквизиты карт пользователей надежно хранятся на сертифицированной серверной платформе TSM, а приложение «Кошелёк» постоянно проверяет уровень безопасности устройства, на котором используется сервис.

Покупка подарочных сертификатов внутри приложения.

Владельцы «Кошелька» могут в несколько прикосновений к экрану смартфона купить подарочный сертификат десятков торговых сетей по всей России и легко вручить его адресату, просто отправив его из приложения любым удобным им способом. Получатель сможет предъявить сертификат прямо с экрана своего смартфона. Первым партнером сервиса стал агрегатор Giftery. В ближайшее время сервис платежей внутри «Кошелька» будет расширен выпуском платных купонов, оплатой различных цифровых товаров, включая билеты на развлекательные и спортивные мероприятия.

Автоматическое добавление скидочных карт от партнеров «Кошелька».

В предыдущих версиях приложения даже при наличии карты лояльности пользователю приходилось добавлять ее вручную фотографированием, либо выпускать через витрину «Кошелька». Теперь «Кошелёк» автоматически выпускает карты ритейлеров-партнеров, в программах лояльности которых зарегистрирован пользователь.

Оплата и пополнение транспортных карт с любой банковской карты. Ранее транспортные карты можно было пополнять только с банковских карт, выпущенных внутри приложения «Кошелёк». Теперь данная возможность доступна на любом смартфоне с «Кошельком», в который добавлена банковская карта пользователя. Обновленный сервис доступен в нескольких крупных городах России, в числе которых Екатеринбург, Омск и Санкт-Петербург. Список городов расширяется.

Кирилл Горыня, CEO приложения «Кошелёк»: «С каждым релизом приложения мы еще ближе приближаемся к нашей цели — созданию полноценного бумажника в смартфоне, который сможет максимально удобно и безопасно хранить все ваши карты и существенно облегчит жизнь — в прямом и в переносном смысле. Перечисленные нововведения — лишь первый шаг в списке новых сервисов «Кошелька», которые будут запущены в 2017 году. Также хочется отметить, что с ростом списка партнеров «Кошелька» вырастет и актуальность новых сервисов, например, сервиса автоматического переноса карт в телефон» .

«CardsMobile, разработчик приложения «Кошелёк» — участник Сколково с 2015 года. По итогам 2016 года проект был удостоен премии НИУ ВШЭ «Стартап года» в области финансовых технологий. Но кроме финтеха он фундаментальным образом меняет технологии взаимодействия ритейла с покупателями (выпуск мобильных карт лояльности) и использования городской транспортной инфраструктуры (оплата проезда в метро и других видах общественного транспорта). Инновационная мобильная платформа способна агрегировать любые карточные продукты и обеспечивать безопасность на самом современном уровне. Фонд Сколково с радостью поддерживает такие компании, способные не только отвечать современным требованиям внешней среды, но и в ряде случаев опережать их», — добавил Антон Пронин, руководитель направления «Облачные технологии и сервисы» IT-кластера Сколково.

Источник: Сколково

Кошелёк Pay™

Где можно расплачиваться с помощью Кошелёк Pay™?

Оплата с помощью Кошелёк Pay™ доступна везде, где принимаются бесконтактные платежи.![]() Также при помощи Кошелёк Pay™ можно оплачивать покупки в приложении «Кошелёк».

Также при помощи Кошелёк Pay™ можно оплачивать покупки в приложении «Кошелёк».

Сколько стоит использование Кошелёк Pay™?

Использование Кошелёк Pay™ бесплатно. Условия обслуживания банковской карты не меняются и соответствуют тарифам.

Будет ли у меня работать Кошелёк Pay™, если на смартфоне установлено приложение Samsung Pay/Google Pay?

Кошелёк Pay™ будет работать. Для этого вам нужно в настройках смартфона выбрать «Кошелёк Pay» как основное платежное приложение.

Можно ли добавить карту в часы и оплачивать покупки с помощью Кошелёк Pay™?

Пока такой возможности нет. Мы работаем над тем, чтобы реализовать её в будущем.

На какой номер телефона приходит одноразовый код при добавлении карты?

На номер телефона, который вы указали при оформлении карты в банке. Если вам не приходит сообщение с одноразовым кодом, проверьте, подключен ли ваш телефон к сети оператора связи и попробуйте запросить код повторно.

У меня iPhone. Могу ли я оплачивать покупки телефоном в магазинах с помощью Кошелёк Pay™?

Нет, но вы можете добавить свою банковскую карту и использовать её для оплаты покупок в приложении «Кошелёк».

Как расплачиваться с помощью Кошелёк Pay™ в Интернете?

Пока такая функция не поддерживается.

У меня добавлено несколько карт в Кошелёк. Как мне понять, с какой карты происходит оплата?

Первая карта, которую вы добавляете в Кошелёк, становится основной. Именно с неё списываются средства, когда вы расплачиваетесь с помощью Кошелёк Pay™ в магазинах.

Чтобы назначить другую добавленную карту в качестве основной:

1. Откройте меню карты.

2. Установите переключатель «Сделать картой по умолчанию».

Нужно ли подключение к Интернету для оплаты покупок с помощью Кошелёк Pay™?

Кошелёк Pay™ не требует непрерывного подключения телефона к Интернету и позволяет выполнить несколько транзакций без подключения к сети.

Можно ли произвести оплату с помощью приложения, если смартфон выключен/полностью разряжен?

Нет, это невозможно.

Могу ли я снять деньги с карты, добавленной в Кошелёк, с помощью банкомата?

Да, можете, если это NFC-банкомат c функцией бесконтактного взаимодействия. Обычно на такие банкоматы нанесен специальный логотип. Выведите телефон из спящего режима и поднесите его к считывателю бесконтактных карт. После этого следуйте инструкциям на банкомате.

Что будет с картами в приложении «Кошелёк», если я верну заводские настройки телефона?

Бесконтактная оплата будет недоступна, при этом данные ваших карт сохраняются в аккаунте приложения «Кошелёк».

О безопасности данных в приложении «Кошелёк»

Данные банковских карт, добавляемых вами в Кошелёк, защищены в соответствии с международным Стандартом безопасности индустрии платежных карт — PCI DSS. Дополнительные меры защиты позволят избежать возможной утечки данных в случае утери или кражи телефона. Поэтому для обеспечения дополнительной безопасности ваших платежных данных в приложении «Кошелёк» мы просим вас защитить ваш смартфон, установив в настройках ОС пароль, короткий код, графический ключ или вход по отпечатку пальца.

Дополнительные меры защиты позволят избежать возможной утечки данных в случае утери или кражи телефона. Поэтому для обеспечения дополнительной безопасности ваших платежных данных в приложении «Кошелёк» мы просим вас защитить ваш смартфон, установив в настройках ОС пароль, короткий код, графический ключ или вход по отпечатку пальца.

Есть ли у Кошелёк Pay™ доступ к моему банковскому счёту?

Нет, у сервиса Кошелёк Pay™ нет доступа к банковскому счёту карты.

Приложение «Кошелёк» станет доступно для держателей карт Visa в Беларуси

«Кошелёк» дает возможность перенести пластиковые карты в смартфон и использовать их для оплаты покупок.

Бесконтактная оплата картами Visa доступна для клиентов Беларусбанк, Белгазпромбанк, Альфа-Банк, Дабрабыт, Белагропромбанк, БСБ Банк.

Кошелёк Pay предлагает удобную и безопасную оплату покупок и услуг в одно касание. Для работы с сервисом необходимо скачать приложение «Кошелёк», после чего добавить карту Visa и пользоваться преимуществами бесконтактной оплаты, даже когда пластиковой карты нет под рукой – достаточно поднести смартфон к платежному терминалу. Сервис сертифицирован на соответствие требованиям безопасности Visa. Благодаря использованию технологии токенизации, данные карты находятся под надежной защитой — при оплате реквизиты карты не передаются продавцу.

Сервис сертифицирован на соответствие требованиям безопасности Visa. Благодаря использованию технологии токенизации, данные карты находятся под надежной защитой — при оплате реквизиты карты не передаются продавцу.

«Роль бесконтакта в жизни общества стремительно растет: согласно исследованию Visa Back to Business 2020, 48% респондентов не совершили бы покупку в магазине, если там отсутствует возможность бесконтактной оплаты. Учитывая эту тенденцию, мы в Visa стараемся предлагать пользователям новые, более удобные возможности и свободу выбора в способе оплаты. Если ранее для бесконтактной оплаты нужно было искать в кошельке пластиковую карту, сегодня мы можем говорить о бесшовном опыте, когда покупатель оплачивает покупки с помощью телефона или носимого устройства, не отрываясь от ежедневных задач. Мы благодарим наших партнеров за стремление изменить существующие потребительские привычки к лучшему и уверены, что сервис Кошелёк Pay станет полезным помощником пользователей в мире безопасного и удобного шоппинга», — отметила Светлана Чирва, региональный менеджер Visa в Украине, Беларуси и Молдове.

«Жизнь современного человека невозможно представить без смартфона. Заказ еды, общение с друзьями, рабочие переписки, чтение книг и, конечно же, оплата покупок — для всего этого сегодня нужен только смартфон. Нас вдохновляет идея избавить мир от пластиковых карт и полностью заменить физический бумажник на мобильное приложение, в которое пользователи могут добавить все необходимые им карты. И мы стали ещё ближе к цели: теперь пользователи могут добавить в Кошелёк карты Visa и в одно касание оплачивать покупки и услуги с помощью сервиса Кошелёк Pay по всему миру — когда это станет возможно. А пока сервис избавит их от лишних контактов на кассе», — добавил Кирилл Горыня, основатель и генеральный директор приложения «Кошелёк».

Функционал приложения «Кошелёк» позволяет собрать все, что нужно для удобного шоппинга, в одном приложении: помимо банковских карт, вы можете добавить также дисконтные карты, мониторить лучшие скидки и бонусы и выгодно совершать покупки.

7 лучших приложений для цифровых кошельков

5 минут. Читать

- Ступица

- Платежи

- 7 лучших приложений для цифровых кошельков

Цифровые кошельки в последние годы очень популярны. Они больше не считаются причудой или небезопасными. Сегодняшние мобильные кошельки имеют более быструю работу и лучшие функции безопасности. Поэтому мы хотели поделиться нашим выбором 7 лучших приложений для цифровых кошельков.

Вот что мы рассмотрим:

Лучшие цифровые кошельки

Ключевые выводы

Лучшие цифровые кошелькиЕсли вы хотите облегчить себе жизнь, вам стоит ознакомиться со следующими статьями.Будь то для личного или делового использования, вы можете рассчитывать на невероятное удобство. Так что бросьте этот физический кошелек и переключитесь на приложение цифрового кошелька.

Платежи FreshBooks FreshBooks Payments позволяет вашим клиентам платить вам по счетам. И он автоматически записывает эти платежи в вашу учетную запись FreshBooks. Это быстро, просто, безопасно и идеально интегрировано. Предоставление вашим клиентам нескольких способов оплаты означает, что вы можете получать деньги быстрее.

И он автоматически записывает эти платежи в вашу учетную запись FreshBooks. Это быстро, просто, безопасно и идеально интегрировано. Предоставление вашим клиентам нескольких способов оплаты означает, что вы можете получать деньги быстрее.

А поскольку цены на FreshBooks Payments прозрачны, вы всегда будете точно знать, сколько денег вы зарабатываете.Вы даже можете принимать платежи кредитной картой по счету одним щелчком мыши.

Затем выполните еще несколько шагов, и FreshBooks переведет ваши средства на правильный счет. Он быстрый, интуитивно понятный и простой в использовании. Вы даже можете попробовать его бесплатно, чтобы увидеть, нравится ли он вам, прежде чем купить.

Приложение Square Cash В 2014 году вышло приложение Cash App, позволяющее пользователям совершать бесконтактные покупки без усилий. Лучше всего то, что вы делаете это прямо со своего iPhone (или iPad).Однако он работает только на iPhone 6 и более поздних моделях. Благодаря цифровому кошельку Square вы можете хранить информацию о своей дебетовой или кредитной карте. Это точно так же, как и большинство других приложений для цифровых кошельков.

Благодаря цифровому кошельку Square вы можете хранить информацию о своей дебетовой или кредитной карте. Это точно так же, как и большинство других приложений для цифровых кошельков.

Разница здесь в том, что ваша информация преобразуется в специальный токен. Но этот токен работает только тогда, когда вы предоставляете свой отпечаток пальца. Это делает его одним из самых безопасных кошельков. Cash App также имеет другое доступное приложение.

Это удобное приложение с метким названием «Кошелек» может хранить:

- Членские карты

- Посадочные талоны

- Билеты на концерт

- Билеты в кино

- Купоны

Возможность хранить так много вещей в одном месте обеспечивает максимальное удобство.

PayPal PayPal — один из самых популярных мобильных кошельков. Он также существует дольше, чем большинство других. Вы можете использовать его для перевода средств или совершения онлайн-платежей. Кроме того, вы можете использовать PayPal на мобильном устройстве Android или iOS.

Кроме того, вы можете использовать PayPal на мобильном устройстве Android или iOS.

После подписания соглашения с карточным процессором First Data и Mastercard PayPal активизировал свои усилия. Теперь у клиентов есть возможность платить с помощью настольного или телефонного приложения PayPal. При этом используется процесс оплаты касанием, который можно найти во многих других цифровых кошельках.

Google КошелекДо 2016 года Google Wallet оставался мобильным приложением. Теперь это веб-приложение, позволяющее отправлять деньги семье и друзьям в США. Он делает это непосредственно с вашей дебетовой карты, банковского счета или баланса Google Кошелька.

Эта служба использует адрес электронной почты или номер телефона. Перевод занимает всего несколько минут, но для доступа к средствам вам потребуется платежный PIN-код от Google.

Google Pay Google Pay — еще одно приложение для цифрового кошелька, как вы уже догадались, Google. Это быстрый и безопасный способ оплаты смартфоном в магазине, встроенный в устройства Android. Как и многие другие мобильные кошельки, Google Pay использует технологию NFC для осуществления платежей. Вы используете его, касаясь своим телефоном платежного терминала с поддержкой NFC.

Это быстрый и безопасный способ оплаты смартфоном в магазине, встроенный в устройства Android. Как и многие другие мобильные кошельки, Google Pay использует технологию NFC для осуществления платежей. Вы используете его, касаясь своим телефоном платежного терминала с поддержкой NFC.

Привлекательность Google Pay заключается в том, что Walgreen’s запустила платформу лояльности для клиентов Google Pay. Вы также можете заказать и купить еду через Grubhub, используя Google Pay.

Самсунг ПэйSamsung Pay появился еще в 2015 году.У него есть функции, которых нет у других мобильных кошельков. Например, он использует технологии MST и NFC. Таким образом, теперь вы можете совершать простые бесконтактные платежи на платежных терминалах с поддержкой NFC. Но он также работает с платежными терминалами с магнитной полосой.

С помощью Samsung Pay вы можете хранить:

- Членские карты

- Бонусные карты

- Кредитные карты

- Дебетовые карты

- Подарочные карты

Samsung также имеет собственную систему вознаграждений за покупки, которой вы можете воспользоваться.

Та же компания, которой принадлежит PayPal, владеет Venmo, возможно, самым популярным приложением для одноранговых платежей. Чтобы использовать Venmo, вам просто нужно связать свой текущий счет, кредитную или дебетовую карту. Затем вы можете начать отправлять деньги друзьям и семье. Venmo также позволяет вам получать деньги.

Ваши финансовые данные остаются в безопасности благодаря технологии шифрования. Вы также можете делиться своими личными транзакциями через сообщения в Foursquare, Twitter или Facebook.Денежные переводы бесплатны при использовании дебетовой карты или банковского счета. Но если вы используете кредитную карту, взимается комиссия в размере 2,9%.

Ключевые выводы Цифровые кошельки навсегда изменили способ осуществления платежей. Если вы владелец малого бизнеса, вы можете оптимизировать свои операции, внедрив цифровые платежи. Если вам нужны дополнительные советы о малом бизнесе, посетите наш ресурсный центр.

РОДСТВЕННЫЕ СТАТЬИ

План питания Университета Стоуни-Брук и приложение Wolfie Wallet дают вам возможность управляйте своими средствами на своей ID-карте в любом месте и в любое время; добавить средства, проверить баланс, просмотреть историю транзакций или сообщить об утере карты. Вы также можете просмотреть расположение продавцов в кампусе и за его пределами, автоматы по продаже закусок, и в прачечных кампуса. Скачать приложениеИнструкции по входу в систему Ваш логин — это ваш 9-значный идентификатор Stony Brook ID # и пароль вашего плана питания/кошелька Wolfie. Оповещения о низком балансеНастройте оповещения о низком балансе в приложении карты кампуса Stony Brook, чтобы предотвратить его исчерпание обеденных долларов! После входа нажмите Предупреждение о низком балансе в разделе «Персонализация» в параметрах меню.

Забытые/утерянные пароли Если у вас есть забыли или потеряли пароль , вы можете запросить отправку вашего пароля на ИСХОДНЫЙ АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ, который вы подписали

вверх с. Вам понадобится идентификационный номер вашего университета. Если вы не знаете исходный адрес электронной почты, на который вы зарегистрировались с номером , вы должны отправить электронное письмо в офис FSA Services Office ( [email protected]) со следующей информацией:

Ваша учетная запись будет сброшена, и вы сможете войти в нее как новый пользователь. Потерянные картыЧтобы другие не могли получать еду и списывать ее со счета учащегося, о потерянных удостоверениях личности необходимо немедленно сообщить через Интернет. ПРИМЕЧАНИЕ. Когда вы сообщаете об утере карты, она блокирует все ваши учетные записи (питание). План и кошелек Wolfie). Замена утерянных, украденных или поврежденных идентификационных карт кампусаЕсли вам необходимо заменить студенческий билет, обратитесь в Офис карты Кампус. |

Если у вас нет

пароль, вам нужно будет создать его.

Если у вас нет

пароль, вам нужно будет создать его. В целях безопасности пароли будут

быть отправлены только на исходный адрес электронной почты, с которым вы зарегистрировались.

В целях безопасности пароли будут

быть отправлены только на исходный адрес электронной почты, с которым вы зарегистрировались.:no_upscale()/cdn.vox-cdn.com/uploads/chorus_asset/file/6732729/payment-card-stock.0.jpg)

Мобильный кошелек — обзор, типы, способы использования, преимущества

Что такое мобильный кошелек?

Мобильный кошелек — это тип виртуального кошелька, в котором хранятся номера кредитных карт, номера дебетовых карт и номера карт лояльности. Доступ к нему осуществляется через приложение, установленное на мобильном устройстве, таком как смартфон или планшет.

Доступ к нему осуществляется через приложение, установленное на мобильном устройстве, таком как смартфон или планшет.

Покупатели используют мобильные кошельки для совершения платежей в магазине, и это более удобный способ оплаты по сравнению с оплатой наличными или физическими кредитными картамиКредитная картаКредитная карта — это простая, но необычная карта, которая позволяет владельцу совершать покупки, не вынося никакой суммы наличных денег. Вместо этого, используя кредит. Мобильные кошельки принимаются в качестве способа оплаты в магазинах, зарегистрированных у поставщиков мобильных услуг.

К самым популярным мобильным кошелькам относятся Google Pay, Apple Pay и Samsung Pay. Кошельки интегрированы в мобильные устройства, или пользователи могут загрузить приложение из магазинов приложений.

Сводка

- Мобильный кошелек — это виртуальный кошелек, в котором хранится информация с кредитной карты, дебетовой карты, купонов и карт лояльности на мобильном устройстве.

- Мобильные кошельки позволяют пользователям совершать платежи в магазине без необходимости носить с собой наличные деньги или физические кредитные карты.

- К самым популярным мобильным кошелькам относятся Google Pay, Apple Pay, Samsung Pay и PayPal.

Общие сведения о мобильных кошельках

Информация, хранящаяся в мобильном кошельке, зашифрована, что затрудняет мошеннические действия с ними для киберпреступников. В то время как физические кредитные и дебетовые карты могут быть украдены или дублированы, мобильные кошельки трудно украсть, поскольку они поставляются с зашифрованными ключами, которые могут не раскрывать никакой полезной информации.

После установки мобильного кошелька на своем мобильном устройстве клиент должен предоставить данные своей кредитной карты, бонусные карты и купоны. Затем информация привязывается к принятому формату идентификации личности, например, к ключу или сканируемому QR-коду.

Когда покупатель совершает платеж в магазине, мобильное приложение использует технологию связи ближнего радиуса действия (NFC) для связи между устройствами. NFC использует QR-код, ключ или другой формат личной идентификации для обработки платежа в платежном терминале.Действие запускается, когда пользователь касается или машет устройством с поддержкой NPC на терминале торговой точки.

Типы мобильных кошельков

Ниже приведены основные типы мобильных кошельков:

1. Открытые кошельки

Открытый кошелек используется непосредственно банком или третьей стороной. Открытые кошельки позволяют клиентам использовать средства в мобильном кошельке для оплаты транзакций или вывода средств, внесенных на счет, наличными.Примером открытого мобильного кошелька является PayPalPayPal HoldingsPayPal Holdings, Inc. — одна из крупнейших компаний, занимающихся онлайн-платежами, которая позволяет сторонам совершать платежи посредством онлайн-переводов средств. Система онлайн-платежей предлагает электронные альтернативы традиционным методам оплаты, таким как денежный перевод и чеки. PayPal предоставляет платформу для онлайн-продавцов, аукционных сайтов, которая позволяет пользователям совершать платежи за покупки в магазине и в Интернете и при этом снимать средства наличными.

Система онлайн-платежей предлагает электронные альтернативы традиционным методам оплаты, таким как денежный перевод и чеки. PayPal предоставляет платформу для онлайн-продавцов, аукционных сайтов, которая позволяет пользователям совершать платежи за покупки в магазине и в Интернете и при этом снимать средства наличными.

2.Закрытые кошельки

Закрытые кошельки привязаны к конкретным продавцам, и пользователи могут использовать средства только для оплаты транзакций, инициированных с конкретным продавцом. Пользователи не могут использовать деньги для оплаты транзакций с другими продавцами и сторонними поставщиками услуг или снимать средства наличными. Примером закрытого кошелька является Amazon Pay.

3. Полузакрытые кошельки

Полузакрытые мобильные кошельки позволяют пользователям использовать средства в кошельке для оплаты транзакций с несколькими продавцами, если существует существующий договор между продавцом и мобильным кошельком. Компания.Пользователи также могут выводить средства на банковский счет. Текущий счет. Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях для снятия и внесения денег. Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый доступ к своим деньгам. Однако полузакрытые кошельки не позволяют пользователям снимать средства наличными.

Как пользоваться мобильным кошельком

После выбора предпочтительного мобильного кошелька его легко настроить и использовать для платежей.Начните с загрузки мобильного приложения из магазина приложений на свой смартфон, планшет или другое совместимое устройство. Затем запустите приложение и начните добавлять информацию, которую вы хотите добавить в свой кошелек — кредитные карты, дебетовые карты, купоны, бонусные карты и т. д.

Хотя в кошельки можно загрузить информацию для нескольких карт, только карта будет выбрана в качестве способа оплаты по умолчанию, который будет использоваться для осуществления платежей. Если пользователь хочет использовать другую карту для совершения транзакции, он должен изменить карту по умолчанию до совершения платежа.

Если пользователь хочет использовать другую карту для совершения транзакции, он должен изменить карту по умолчанию до совершения платежа.

При совершении покупки в магазине найдите продавцов, которые принимают выбранный вами платежный шлюз. Обычно продавцов, которые принимают платежи с помощью мобильного кошелька, можно идентифицировать по индикатору бесконтактной оплаты (обычно по боковому символу Wi-Fi).

При совершении платежа пользователи должны коснуться или поднести свое устройство к терминалу с поддержкой NFC. После совершения платежа продавцу отправляется сообщение об оплате. Продавец должен выполнить уведомление о сообщении для перевода платежа со счета потребителя на счет продавца.

Преимущества мобильных кошельков

1. Безопасный доступ

Одним из преимуществ мобильного кошелька является его защищенный доступ. Перед совершением платежа пользователь обязан разблокировать мобильное устройство с помощью пароля или отпечатка пальца. Приложение также требует, чтобы пользователи вводили код доступа, использовали свой отпечаток пальца или использовали сканирование лица, чтобы разблокировать мобильный кошелек.

Приложение также требует, чтобы пользователи вводили код доступа, использовали свой отпечаток пальца или использовали сканирование лица, чтобы разблокировать мобильный кошелек.

В случае кражи никто не сможет использовать мобильное устройство для совершения платежа без предоставления необходимых учетных данных безопасности.Это делает мобильные кошельки более безопасными, чем физические кредитные карты и наличные деньги, которые легко могут быть скомпрометированы.

2. Доступность и удобство

Мобильные кошельки также быстро доступны и удобны, что облегчает пользователям осуществление платежей. Их предпочитают потребители, которые хотят большего удобства при оплате покупок в магазине, вместо того, чтобы носить с собой физические кошельки и наличные деньги в магазины. После добавления информации о кредитной карте в мобильный кошелек пользователи могут использовать средства для оплаты счетов и совершения покупок на ходу.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы Commercial Banking & Credit Analyst (CBCA)™ — CBCAGПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы:

Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы:

- Мобильная коммерцияМобильная коммерцияМобильная коммерция означает использование портативных устройств для проведения коммерческих транзакций с использованием беспроводных телекоммуникационных сетей и др. отрасль, отвечающая за обработку электронных платежей, через ее полный

- Цифровые деньгиЦифровые деньгиЦифровые деньги или цифровая валюта — это любая форма денег или платежа, которая существует только в электронной форме.Ему не хватает материальной формы, такой как счет, чек или

- Click and MortarClick и MortarClick and Mortar — это многоканальная бизнес-модель, объединяющая онлайновые и офлайновые операции. Покупатели могут совершать покупки через Интернет на сайте продавца

Начало работы: мобильное приложение Wallet

Отправить или получить криптовалюту

Я хочу отправить криптовалюту на другой кошелек

Шаг 1: Откройте приложение кошелька и выберите «Отправить». в верхней части вкладки кошелька.

в верхней части вкладки кошелька.

Шаг 2: Подтвердите или выберите тип монеты, который вы хотите отправить, указанный в нижней части экрана.

Шаг 3: Выберите сумму, которую вы хотите отправить в долларах США или в вашей криптовалюте, или выберите MAX, чтобы отправить максимально доступную сумму. Нажмите «Далее»

Шаг 3: Теперь введите информацию о получателе. Если вы уже отправляли им криптовалюту, вы можете выбрать их из последних адресов на странице. Если вы впервые отправляете на этот кошелек, у вас есть несколько вариантов:

Если ваш получатель является пользователем кошелька Coinbase, вы можете ввести его имя пользователя кошелька.

Если у вас есть QR-код для получателя, , вы можете выбрать символ QR-кода, чтобы отсканировать его и заполнить адрес кошелька получателя

Если у вас есть адрес кошелька для получателя, , вы можете ввести или вставить его в строку поиска.

Шаг 4: Просмотрите детали транзакции, включая сумму и адрес назначения, и, когда будете готовы, нажмите «Отправить».

Готово! Ваша транзакция будет завершена после стандартных подтверждений сети.

Я хочу получить криптовалюту из другого кошелька

Существует несколько способов получения криптовалюты, в зависимости от кошелька, из которого она поступает.

Чтобы получить криптовалюту из другого кошелька Coinbase, просто укажите свое имя пользователя (его можно найти в верхней части вкладки кошелька в вашем приложении) отправителю. Они могут ввести его в поле получателя поиска в потоке отправки.

Чтобы получить криптовалюту из кошелька, отличного от Coinbase, выполните следующие действия:

Шаг 1: Откройте приложение кошелька и выберите «Получить» в верхней части вкладки кошелька.Шаг 2: Выберите монету, которую вы будете получать

Вот оно! Теперь ваш отправитель может отправить криптовалюту на ваш кошелек.

Приложение «Мобильный кошелек» для корпоративной карты Bank of America Merrill Lynch

Настоящие Положения и условия («Положения и условия») предназначены для веб-сайта Bank of America Corporation («Bank of America») и веб-сайтов ее аффилированных лиц (совместно «Сайты»), включая Bank of America, N. A., Merrill Lynch, Pierce, Fenner & Smith Incorporated, BofA Securities, Inc., Bank of America Capital Management и некоторые другие аффилированные лица, перечисленные здесь (совместно именуемые «Аффилированные лица»), которые доступны на сайтах Bank of America и применимы ко всем услугам. , программы, информация и продукты (совместно именуемые «Сервис»), которые вы («Клиент») можете использовать или иным образом время от времени получать к ним доступ через Сайты («Соглашение»).

A., Merrill Lynch, Pierce, Fenner & Smith Incorporated, BofA Securities, Inc., Bank of America Capital Management и некоторые другие аффилированные лица, перечисленные здесь (совместно именуемые «Аффилированные лица»), которые доступны на сайтах Bank of America и применимы ко всем услугам. , программы, информация и продукты (совместно именуемые «Сервис»), которые вы («Клиент») можете использовать или иным образом время от времени получать к ним доступ через Сайты («Соглашение»).

ИСПОЛЬЗОВАНИЕ САЙТОВ

Клиент соглашается с тем, что любое торговое подтверждение, выписка со счета или другой документ, доставленный через Сайты путем «нажатия» на специально отведенные места в таком документе или относящийся к нему, считается «письменным», «подписанным» и доставленным для все цели Клиентом.Любая запись о такой транзакции или подтверждении (включая, помимо прочего, электронные записи) считается «письменной». Клиент также соглашается с тем, что он не будет оспаривать юридически обязывающий характер, действительность или исковую силу любой транзакции, документа или подтверждения на основании того факта, что они были выполнены путем «нажатия» на указанные места, и прямо отказывается от любых прав, которые он может иметь. для утверждения такого требования.

для утверждения такого требования.

Bank of America настоящим предоставляет Клиенту всемирное, неисключительное, не подлежащее сублицензированию, передаче, не подлежащее переуступке, личное право и лицензию на доступ и использование Сайтов исключительно для внутреннего использования Клиентом в соответствии с условиями настоящего Соглашения. .Клиент принимает предоставленные здесь права и лицензию на доступ и использование Сайтов исключительно в соответствии с настоящим Соглашением и любыми правилами, ограничениями или процедурами, время от времени публикуемыми Bank of America на Сайтах. Клиент признает и соглашается с тем, что Сайты, а также вся интеллектуальная собственность и имущественные права на них и на них в любой точке мира, включая такие права в отношении авторских прав, товарных знаков, знаков обслуживания, фирменного стиля, патентов, патентных заявок и коммерческих секретов, а также других имущественных и/или конфиденциальных информация (совместно именуемые «ИС») являются ценной собственностью Bank of America и/или его дочерних компаний и лицензиаров. Помимо лицензии, предоставленной по настоящему Соглашению, Клиент не получает никаких прав на Сайты. Клиент не может получать доступ к Сайтам или использовать их каким-либо образом, который может нарушить какие-либо права интеллектуальной собственности Bank of America или его Аффилированных лиц или лицензиаров. Клиент должен незамедлительно уведомить Bank of America о любом фактическом или потенциальном нарушении или незаконном присвоении ИС или любой ее части, о котором ему станет известно. Клиент признает и соглашается с тем, что он не будет использовать или разрешать использование Сайтов в нарушение и будет соблюдать любые применимые законы, правила, положения или толкования (совместно именуемые «Применимое законодательство»).

Помимо лицензии, предоставленной по настоящему Соглашению, Клиент не получает никаких прав на Сайты. Клиент не может получать доступ к Сайтам или использовать их каким-либо образом, который может нарушить какие-либо права интеллектуальной собственности Bank of America или его Аффилированных лиц или лицензиаров. Клиент должен незамедлительно уведомить Bank of America о любом фактическом или потенциальном нарушении или незаконном присвоении ИС или любой ее части, о котором ему станет известно. Клиент признает и соглашается с тем, что он не будет использовать или разрешать использование Сайтов в нарушение и будет соблюдать любые применимые законы, правила, положения или толкования (совместно именуемые «Применимое законодательство»).

Клиент соглашается с тем, что он не будет и не будет уполномочивать или разрешать какое-либо лицо («Уполномоченное лицо»), находящееся под его контролем, ни при каких обстоятельствах:

- продавать, сдавать в аренду, передавать, повторно распространять, переиздавать, распространять, предоставлять или иным образом предоставлять доступ к Сайтам или любой их части или данным на них любому лицу, кроме Уполномоченных лиц, в том числе устно, письменно или с помощью электронных средств будь то демонстрация или иное;

- фотокопировать, загружать или иным образом воспроизводить на любом носителе любую часть Сайтов, за исключением того, что Клиент может загрузить во внутреннюю компьютерную систему Клиента или распечатать печатную копию контента Сайтов, полностью или частично, при условии, что в каждом случае, все уведомления об авторских правах и других правах собственности сохраняются и соблюдаются; или

- изменять, декомпилировать или реконструировать любой программный компонент Сайтов.

Все затраты на оборудование, операционные платформы и программное обеспечение, необходимые для доступа и использования Сайтов, а также их техническое обслуживание являются исключительной ответственностью Клиента.

Ни одно из положений настоящих Условий не ограничивает Клиента в совершении любых действий, требуемых любым Применимым законодательством, любой саморегулируемой организацией или любым государственным органом, которому он подчиняется. Прежде чем предпринимать какие-либо такие действия, Клиент должен, насколько это практически возможно с учетом текущих обстоятельств, уведомить об этом Bank of America в письменной форме и проконсультироваться с Bank of America относительно шагов, которые необходимо предпринять для обеспечения соблюдения Применимого законодательства.

КЛИЕНТ ПРИЗНАЕТ И СОГЛАШАЕТСЯ С ТЕМ, ЧТО НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА СООТВЕТСТВИЕ ПРИМЕНИМОМУ ЗАКОНОДАТЕЛЬСТВУ ЛЮБОЙ ДЕЯТЕЛЬНОСТИ, ОСУЩЕСТВЛЯЕМОЙ КЛИЕНТОМ ИЛИ ЕГО УПОЛНОМОЧЕННЫМИ ЛИЦАМИ В ЛЮБОЙ ЮРИСДИКЦИИ И С ЛЮБЫМ ЛИЦОМ В целом ИЛИ ЧАСТИЧНО НА САЙТАХ ИЛИ ЧЕРЕЗ ИХ.

Клиент соглашается предоставить Bank of America всю информацию, сотрудничество и помощь, документы и данные, которые будут разумно запрошены Bank of America, чтобы позволить Bank of America соблюдать все без исключения Применимое законодательство.Клиент понимает и соглашается с тем, что Bank of America может сообщать такую информацию регулирующим органам в объеме, необходимом по его разумному усмотрению для соблюдения Применимого законодательства.

БЕЗОПАСНОСТЬ

Bank of America должен присвоить каждому Уполномоченному лицу уникальный идентификатор пользователя («Идентификатор пользователя») и соответствующий пароль и/или другие коды доступа (каждый из которых именуется «Код доступа»), чтобы Уполномоченные лица могли получать доступ и использовать такие функции в пределах Сайты, поскольку Клиент разрешает. Клиент должен (i) поддерживать, (ii) предпринимать соответствующие шаги для обеспечения того, чтобы его должностные лица и сотрудники сохраняли, и (iii) информировать всех Уполномоченных лиц об обязательстве Клиента сохранять конфиденциальность идентификаторов пользователей и кодов доступа и безопасность Сайтов. .Клиент не должен позволять любому лицу, кроме Уполномоченного лица, получать доступ к Сайтам или использовать их от своего имени или использовать какой-либо идентификатор пользователя или код доступа, а также должен обучать и знакомить этих Уполномоченных лиц, которые получают доступ к Сайтам и/или используют их, с обязательствами Клиента по настоящему Соглашению. Соглашение. Клиент признает и соглашается с тем, что Клиент и/или его Уполномоченные лица могут получать доступ к Сайтам через Всемирную паутину или другую интернет-службу, которая не обязательно является безопасной, и Bank of America не гарантирует безопасность такой системы.Клиент соглашается соблюдать все сообщения (и их последствия), размещаемые, выполняемые через Сайты или поддерживаемые Сайтами, которые сопровождаются действительным идентификатором пользователя и действительным кодом доступа, назначенным Клиенту или Уполномоченному лицу. Узнав или подозревая Клиента о техническом сбое или любом ненадлежащем доступе или использовании Сайтов или Кодов доступа любым Уполномоченным лицом или другим лицом, Клиент должен незамедлительно уведомить Bank of America о таком происшествии и должен, как можно скорее насколько это практически возможно, в той мере, в какой любой неправомерный доступ или использование осуществляется Уполномоченным лицом, принять немедленные меры для прекращения доступа такого Уполномоченного лица к Сайтам и их использования.

.Клиент не должен позволять любому лицу, кроме Уполномоченного лица, получать доступ к Сайтам или использовать их от своего имени или использовать какой-либо идентификатор пользователя или код доступа, а также должен обучать и знакомить этих Уполномоченных лиц, которые получают доступ к Сайтам и/или используют их, с обязательствами Клиента по настоящему Соглашению. Соглашение. Клиент признает и соглашается с тем, что Клиент и/или его Уполномоченные лица могут получать доступ к Сайтам через Всемирную паутину или другую интернет-службу, которая не обязательно является безопасной, и Bank of America не гарантирует безопасность такой системы.Клиент соглашается соблюдать все сообщения (и их последствия), размещаемые, выполняемые через Сайты или поддерживаемые Сайтами, которые сопровождаются действительным идентификатором пользователя и действительным кодом доступа, назначенным Клиенту или Уполномоченному лицу. Узнав или подозревая Клиента о техническом сбое или любом ненадлежащем доступе или использовании Сайтов или Кодов доступа любым Уполномоченным лицом или другим лицом, Клиент должен незамедлительно уведомить Bank of America о таком происшествии и должен, как можно скорее насколько это практически возможно, в той мере, в какой любой неправомерный доступ или использование осуществляется Уполномоченным лицом, принять немедленные меры для прекращения доступа такого Уполномоченного лица к Сайтам и их использования. Bank of America оставляет за собой право немедленно и без уведомления ограничить или прекратить доступ Клиента или любого Уполномоченного лица к Сайтам и их использованию.

Bank of America оставляет за собой право немедленно и без уведомления ограничить или прекратить доступ Клиента или любого Уполномоченного лица к Сайтам и их использованию.

НЕТ ПРЕДЛОЖЕНИЙ

Если это специально не указано как предложение о продаже или приглашение к любому предложению о покупке, ни при каких обстоятельствах никакая информация на Сайтах не должна использоваться или рассматриваться как предложение о продаже или приглашение к любому предложению о покупке ценных бумаг или любых другие инструменты Bank of America или любого другого эмитента.Предложения могут быть сделаны только в случаях, предусмотренных применимым законодательством. Любая информация, услуги или ценные бумаги, предлагаемые через Сайты, предназначены только для жителей Аргентины, Бразилии, Канады, Франции, Германии, Гонконга, Ирландии, Японии, Италии, Кореи, Нидерландов, Сингапура, США и Соединенное Королевство. Просмотр или распространение Сайтов может быть ограничено законом в некоторых юрисдикциях. Лица, использующие Сайты, обязаны ознакомиться и соблюдать любые юридические ограничения на использование Сайтов и любые ограничения, изложенные на Сайтах.Сайты не являются предложением или призывом к покупке каких-либо ценных бумаг в любой юрисдикции, в которой такое предложение или приглашение было бы незаконным. Если вы хотите получить дополнительную информацию о какой-либо информации, содержащейся на Сайтах, на Сайтах есть несколько разделов, в которых вы найдете контактную информацию.

Лица, использующие Сайты, обязаны ознакомиться и соблюдать любые юридические ограничения на использование Сайтов и любые ограничения, изложенные на Сайтах.Сайты не являются предложением или призывом к покупке каких-либо ценных бумаг в любой юрисдикции, в которой такое предложение или приглашение было бы незаконным. Если вы хотите получить дополнительную информацию о какой-либо информации, содержащейся на Сайтах, на Сайтах есть несколько разделов, в которых вы найдете контактную информацию.

РАСКРЫТИЕ ИНТЕРЕСОВ

Аффилированные лица Bank of America могут торговать или заключать сделки в качестве принципала с ценными бумагами, упомянутыми на этих Сайтах, или с основанными на них опционами.Кроме того, Bank of America или его Аффилированные лица, их акционеры, директора, должностные лица и/или сотрудники могут время от времени иметь длинные или короткие позиции по таким ценным бумагам или по опционам, фьючерсам или другим основанным на них производным инструментам. Один или несколько директоров, должностных лиц и/или сотрудников Bank of America или его Аффилированных лиц могут быть директорами эмитента ценных бумаг, упомянутых на этих Сайтах. Bank of America или его Аффилированные лица могли управлять или участвовать в управлении публичным предложением или выступать в качестве первоначального покупателя или агента по размещению для частного размещения любых ценных бумаг любого эмитента, упомянутого на Сайтах, или могут время от времени оказывать консультационные услуги, консультирование, аренду, привлечение кредитов, инвестиционно-банковские или другие услуги для упомянутых компаний или запрашивать инвестиционно-банковские или другие виды бизнеса от упомянутых компаний.

Bank of America или его Аффилированные лица могли управлять или участвовать в управлении публичным предложением или выступать в качестве первоначального покупателя или агента по размещению для частного размещения любых ценных бумаг любого эмитента, упомянутого на Сайтах, или могут время от времени оказывать консультационные услуги, консультирование, аренду, привлечение кредитов, инвестиционно-банковские или другие услуги для упомянутых компаний или запрашивать инвестиционно-банковские или другие виды бизнеса от упомянутых компаний.

ИНФОРМАЦИЯ О СЧЕТЕ

Определенная информация со счета (счетов) Клиента в Bank of America или его Аффилированных лицах доступна на Сайтах и может быть загружена Клиентом («Информация об учетной записи»). Хотя Bank of America и его Аффилированные лица считают, что эта Информация об учетной записи будет точной на момент доступа и/или загрузки Клиентом, эта информация может иметь определенные технические недостатки, типографские ошибки или другие неточности. Кроме того, информация об учетной записи может быть немедленно изменена в результате рыночных условий, колебаний цен и других связанных факторов.Bank of America и его Аффилированные лица прямо отказываются от какой-либо ответственности за точность или использование такой Информации об Учетной записи после ее загрузки Клиентом и не несут ответственности за любые трудности, повреждение или недоступность такой информации из-за несовместимости аппаратного или программного обеспечения.

Кроме того, информация об учетной записи может быть немедленно изменена в результате рыночных условий, колебаний цен и других связанных факторов.Bank of America и его Аффилированные лица прямо отказываются от какой-либо ответственности за точность или использование такой Информации об Учетной записи после ее загрузки Клиентом и не несут ответственности за любые трудности, повреждение или недоступность такой информации из-за несовместимости аппаратного или программного обеспечения.

ИНФОРМАЦИЯ О ЦЕНАХ И РЫНКЕ

Фактические цены могут быть получены только в режиме реального времени, на основе четкой договоренности. Любые ориентировочные оценки на Сайтах предоставляются только для информации.Они не являются предложением заключить, передать и переуступить или прекратить какую-либо транзакцию или обязательством Bank of America или его Аффилированных лиц сделать такое предложение. Индикативная оценка может существенно отличаться от фактической стоимости. Такие оценки не обязательно отражают внутреннюю бухгалтерию Bank of America или его аффилированных лиц или оценки, основанные на теоретических моделях. Некоторые факторы, которые могли не учитываться для целей этих оценок, включая, например, условные суммы, кредитные спреды, базовую волатильность, затраты на перенос или использование капитала и прибыль, могут существенно повлиять на заявленную оценку.Индикативные оценки могут значительно отличаться от ориентировочных оценок, доступных из других источников. Хотя Bank of America и его аффилированные лица получили информацию, на которой основаны эти оценки, из источников, которые они считают надежными, Bank of America и его аффилированные лица не делают никаких заявлений или гарантий в отношении каких-либо ориентировочных оценок. Перед выполнением Транзакции на основе Контента этих Сайтов Клиенту рекомендуется проконсультироваться со своим брокером или другим финансовым представителем для проверки информации о ценах.

Некоторые факторы, которые могли не учитываться для целей этих оценок, включая, например, условные суммы, кредитные спреды, базовую волатильность, затраты на перенос или использование капитала и прибыль, могут существенно повлиять на заявленную оценку.Индикативные оценки могут значительно отличаться от ориентировочных оценок, доступных из других источников. Хотя Bank of America и его аффилированные лица получили информацию, на которой основаны эти оценки, из источников, которые они считают надежными, Bank of America и его аффилированные лица не делают никаких заявлений или гарантий в отношении каких-либо ориентировочных оценок. Перед выполнением Транзакции на основе Контента этих Сайтов Клиенту рекомендуется проконсультироваться со своим брокером или другим финансовым представителем для проверки информации о ценах.

ГИПОТЕТИЧЕСКИЕ ИЛИ ПРОШЛЫЕ ПОКАЗАТЕЛИ

Гипотетические или смоделированные результаты производительности имеют присущие им ограничения. В отличие от фактического отчета о производительности, смоделированные результаты не отражают реальную торговлю. Кроме того, поскольку сделки фактически не проводились, результаты могут быть недостаточно или чрезмерно компенсированы влиянием, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности. Программы симуляционной торговли в целом разрабатываются с учетом ретроспективного анализа. Прошлые показатели не свидетельствуют о будущих результатах; не делается никаких заявлений о том, что какой-либо счет будет или может принести прибыль или убытки, аналогичные показанным.

Кроме того, поскольку сделки фактически не проводились, результаты могут быть недостаточно или чрезмерно компенсированы влиянием, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности. Программы симуляционной торговли в целом разрабатываются с учетом ретроспективного анализа. Прошлые показатели не свидетельствуют о будущих результатах; не делается никаких заявлений о том, что какой-либо счет будет или может принести прибыль или убытки, аналогичные показанным.

МАТЕРИАЛ В ЦЕЛОМ

Все материалы на этих Сайтах предназначены для просмотра в полном объеме, включая любые сноски, юридические оговорки, ограничения или раскрытие информации, а также любые уведомления об авторских правах или правах собственности. Любые положения об отказе от ответственности, ограничениях, раскрытии информации или хеджировании применяются к любому частичному документу или материалу так же, как и ко всему, и будут считаться включенными в ту часть любого материала или документа, которую вы просматриваете или загружаете.

СВЯЗАННЫЕ САЙТЫ

Некоторые гиперссылки на Сайтах могут указывать на веб-сайты, поддерживаемые Аффилированными лицами, которые не считаются частью Сайтов.Некоторые другие ссылки на Сайтах на неаффилированные сторонние сайты могут содержать информацию, над которой мы не имеем никакого контроля. Мы не несем ответственности за содержание, точность, содержание, полноту, своевременность, текущую ценность или любой аспект информации на этих сайтах и отказываемся от любой ответственности перед Клиентом за это или за любые последствия вашего решения использовать предоставленные ссылки или ваше использование такой информации. Ссылки на сайты, не принадлежащие Bank of America, не подразумевают какого-либо одобрения или ответственности за мнения, идеи, продукты, информацию или услуги, предлагаемые на таких сайтах, а также не подразумевают какого-либо представления о содержании таких сайтов.Мы также отказываемся от любой ответственности и не даем никаких заверений или гарантий в отношении любых продуктов или услуг, проданных или предоставленных Bank of America или его аффилированным лицам какой-либо третьей стороной. Приобретение вами продуктов или услуг через один из этих других сайтов регулируется соглашениями и/или условиями, действующими между Клиентом и поставщиками продуктов и услуг на этих других сайтах. Клиент соглашается с тем, что он не будет предъявлять иски или претензии к Bank of America или его аффилированным лицам, возникающие в результате или на основании вашей покупки или использования продуктов или услуг через эти другие сайты.Ссылки не подразумевают, что Bank of America, его Аффилированные лица или Сайты спонсируют, одобряют, являются аффилированными или связанными лицами или имеют юридические полномочия на использование каких-либо товарных знаков, торговых наименований, логотипов или символов авторских прав, отображаемых или доступных по ссылкам, или что любые связанные сайты имеют право использовать любой товарный знак, торговое наименование, логотип или символ авторского права Bank of America или его аффилированных лиц.

Приобретение вами продуктов или услуг через один из этих других сайтов регулируется соглашениями и/или условиями, действующими между Клиентом и поставщиками продуктов и услуг на этих других сайтах. Клиент соглашается с тем, что он не будет предъявлять иски или претензии к Bank of America или его аффилированным лицам, возникающие в результате или на основании вашей покупки или использования продуктов или услуг через эти другие сайты.Ссылки не подразумевают, что Bank of America, его Аффилированные лица или Сайты спонсируют, одобряют, являются аффилированными или связанными лицами или имеют юридические полномочия на использование каких-либо товарных знаков, торговых наименований, логотипов или символов авторских прав, отображаемых или доступных по ссылкам, или что любые связанные сайты имеют право использовать любой товарный знак, торговое наименование, логотип или символ авторского права Bank of America или его аффилированных лиц.

СОДЕРЖАНИЕ И ДОСТУПНОСТЬ УСЛУГ

Bank of America или его Аффилированные лица могут вносить изменения на Сайты и оставляют за собой право делать это без предварительного уведомления. Клиент признает, что не все продукты и услуги, перечисленные или обсуждаемые на Сайтах, доступны во всех географических регионах. Ваше право на определенные продукты и услуги подлежит окончательному определению и принятию Банком Америки или его Аффилированными лицами.

Клиент признает, что не все продукты и услуги, перечисленные или обсуждаемые на Сайтах, доступны во всех географических регионах. Ваше право на определенные продукты и услуги подлежит окончательному определению и принятию Банком Америки или его Аффилированными лицами.

СОГЛАСИЕ НА ЭЛЕКТРОННУЮ ДОСТАВКУ

Вы соглашаетесь получать определенные документы и информацию, предоставляемые Bank of America и его Аффилированными лицами через Сайты и/или по электронной почте, предоставленной вам через Сайты. Эта поставка, как правило, будет состоять из определенного Контента на Сайтах и некоторых других документов, касающихся деятельности Bank of America и его Аффилированного лица.Это электронное предоставление и доставка будут рассматриваться вами как надлежащая доставка в соответствии с любыми требованиями доставки в соответствии с различными законами и правилами, где это применимо, Комиссии по ценным бумагам и биржам, Национальной ассоциации дилеров по ценным бумагам и любого штата или другой юрисдикции. Вы признаете, что у вас есть соответствующее технологическое оборудование для использования Сайтов и получения электронной почты через Интернет, и понимаете, что использование вами Интернета может повлечь за собой определенные операционные расходы, такие как ежемесячная плата поставщику услуг.Вы соглашаетесь уведомить Bank of America или соответствующее Аффилированное лицо в случае, если вы больше не желаете получать контент с помощью этой процедуры доставки, и предоставите разумное количество времени для обеспечения надлежащей доставки вам другими способами.

Вы признаете, что у вас есть соответствующее технологическое оборудование для использования Сайтов и получения электронной почты через Интернет, и понимаете, что использование вами Интернета может повлечь за собой определенные операционные расходы, такие как ежемесячная плата поставщику услуг.Вы соглашаетесь уведомить Bank of America или соответствующее Аффилированное лицо в случае, если вы больше не желаете получать контент с помощью этой процедуры доставки, и предоставите разумное количество времени для обеспечения надлежащей доставки вам другими способами.

БЕЗ ГАРАНТИИ

Клиент признает, что любая информация, предоставленная через Сайты, не предназначена для рекомендации, предложения или запроса каких-либо конкретных продуктов или услуг. Кроме того, все исследования, анализы и аналогичная рыночная информация, предоставляемая неаффилированными третьими сторонами, представляют взгляды и мнения исключительно автора или указанного источника.Bank of America и его аффилированные лица не осуществляют независимую проверку точности или полноты такой информации, а также Bank of America и ее аффилированные лица не поддерживают какие-либо конкретные взгляды, выраженные в ней. За исключением предоставления меморандумов, Bank of America и его Аффилированные лица отказываются от какой-либо ответственности перед Клиентом за эту информацию или за любые последствия вашего решения использовать ее. Клиент соглашается с тем, что он должен самостоятельно подтвердить любую такую информацию, представленную через Сайты, прежде чем полагаться на такую информацию.Bank of America, его Аффилированные лица и их соответствующие сотрудники, подрядчики, агенты и различные участники Сайтов не обязаны исправлять или обновлять любую неточную или устаревшую информацию на Сайтах.

За исключением предоставления меморандумов, Bank of America и его Аффилированные лица отказываются от какой-либо ответственности перед Клиентом за эту информацию или за любые последствия вашего решения использовать ее. Клиент соглашается с тем, что он должен самостоятельно подтвердить любую такую информацию, представленную через Сайты, прежде чем полагаться на такую информацию.Bank of America, его Аффилированные лица и их соответствующие сотрудники, подрядчики, агенты и различные участники Сайтов не обязаны исправлять или обновлять любую неточную или устаревшую информацию на Сайтах.

Клиент признает, что он действует от своего собственного имени, и он принял свои собственные независимые решения о заключении Сделки и о том, является ли Сделка подходящей или уместной для него, основываясь на своем собственном суждении и по совету таких консультантов, как он. счел нужным.Клиент не полагается на какое-либо сообщение (письменное или устное) Bank of America или его Аффилированных лиц в качестве инвестиционного совета или рекомендации по заключению Сделки; при этом понимается, что информация и пояснения, относящиеся к условиям Сделки, не считаются инвестиционным советом или рекомендацией заключить такую Сделку. Кроме того, Клиент не получил от Bank of America или его Аффилированных лиц каких-либо заверений или гарантий в отношении ожидаемых результатов Транзакции.

Кроме того, Клиент не получил от Bank of America или его Аффилированных лиц каких-либо заверений или гарантий в отношении ожидаемых результатов Транзакции.

СОБЛЮДЕНИЕ ЗАКОНОДАТЕЛЬСТВА И КОМПЕНСАЦИЯ

Сайты могут использоваться только в законных целях. Поведение клиента может регулироваться местными, государственными, национальными и международными законами. Клиент соглашается с тем, что он и любое из его Уполномоченных лиц должны соблюдать настоящее Соглашение, применимые законы, правила, положения, постановления и другие аналогичные национальные и международные требования страны, штата и провинции, в которых вы получаете доступ к Сайтам и используете их.

Клиент соглашается соблюдать применимые законы об экспортном контроле и не передавать посредством электронной передачи или иным образом любой контент на Сайтах, на который распространяются ограничения в соответствии с такими законами, в национальный пункт назначения, запрещенный в соответствии с такими законами, без предварительного получения и последующего соблюдения, любые необходимые разрешения правительства. Клиент также соглашается не загружать на Сайты какие-либо данные или программное обеспечение, которые нельзя экспортировать без предварительного письменного разрешения правительства, включая, помимо прочего, определенное программное обеспечение для шифрования. Эта гарантия и обязательство остаются в силе после прекращения действия настоящих Положений и условий. Офисы, резиденты и операции вашей организации на Кубе, в Иране, Ираке, Ливии, Северной Корее, Судане, Сирии и любых других странах, на которые распространяются санкции Управления по контролю за иностранными активами США или других общих У.Ограничения эмбарго S. не разрешают доступ к Сайтам и их использование, и любой такой доступ и использование является нарушением настоящих Условий.

Клиент также соглашается не загружать на Сайты какие-либо данные или программное обеспечение, которые нельзя экспортировать без предварительного письменного разрешения правительства, включая, помимо прочего, определенное программное обеспечение для шифрования. Эта гарантия и обязательство остаются в силе после прекращения действия настоящих Положений и условий. Офисы, резиденты и операции вашей организации на Кубе, в Иране, Ираке, Ливии, Северной Корее, Судане, Сирии и любых других странах, на которые распространяются санкции Управления по контролю за иностранными активами США или других общих У.Ограничения эмбарго S. не разрешают доступ к Сайтам и их использование, и любой такой доступ и использование является нарушением настоящих Условий.

По запросу Bank of America или его аффилированных лиц вы соглашаетесь защищать, возмещать убытки и ограждать Bank of America, его аффилированных лиц, их должностных лиц, директоров, сотрудников, агентов, подрядчиков или других поставщиков от всех обязательств, претензий и расходов, включая адвокатов комиссионные сборы, возникшие в результате нарушения настоящих Условий, за которые вы несете ответственность, или претензий третьих лиц, возникающих в результате использования вами Сайтов. Bank of America и его Аффилированные лица оставляют за собой право взять на себя исключительную защиту и контроль над любым вопросом, который в противном случае подлежит возмещению с вашей стороны. Невзирая на вышеизложенное, вы не обязаны возмещать ущерб Bank of America или его Аффилированным лицам за нарушения ими действующего законодательства.

Bank of America и его Аффилированные лица оставляют за собой право взять на себя исключительную защиту и контроль над любым вопросом, который в противном случае подлежит возмещению с вашей стороны. Невзирая на вышеизложенное, вы не обязаны возмещать ущерб Bank of America или его Аффилированным лицам за нарушения ими действующего законодательства.

ДЛЯ ЖИТЕЛЕЙ БРАЗИЛИИ:

Информация, содержащаяся здесь, не является публичным предложением или распространением ценных бумаг в Бразилии, и в Commisao de Valores Mobiliarios не производилась регистрация или регистрация каких-либо ценных бумаг или финансовых продуктов, доступных на Сайтах.

ДЛЯ ЖИТЕЛЕЙ КАНАДЫ:

Информация, содержащаяся здесь, не является публичным предложением или распространением ценных бумаг в Канаде или какой-либо из ее провинций. Никакая регистрация или подача документов в отношении каких-либо ценных бумаг или финансовых продуктов, доступных на Сайтах, не производилась ни в одном из регулирующих органов.

ДЛЯ ЖИТЕЛЕЙ ФРАНЦИИ:

Сайты не являются призывом к заключению сделки с финансовыми инструментами, не распространяются в контексте публичной оферты во Франции по смыслу статьи L.411-1 Валютно-финансового кодекса, и, таким образом, не был представлен в COB для предварительного одобрения и процедуры согласования. Любые предложения, продажи или распространение финансовых инструментов через Сайты должны осуществляться только во Франции квалифицированным инвесторам (квалифицированным инвесторам), как это определено и в соответствии со статьей L. 411-2 Валютно-финансового кодекса и указом. нет. 98–880 от 1 октября 1998 г. Содержимое Сайтов не может быть перераспределено или воспроизведено (полностью или частично) каким-либо Пользователем.Сайты доступны с пониманием того, что Пользователи будут принимать инвестиционные решения за свой счет с условиями, изложенными в декрете №. 98–880 от 1 октября 1998 г. Используя Сайты, Пользователи обязуются не передавать, прямо или косвенно, любой финансовый инструмент, приобретенный через Сайты, населению во Франции, кроме как в соответствии с применимыми законами и правилами.

Услуги по настоящему Соглашению могут предоставляться Banc of America Securities, Limited в качестве агента или иным образом.ДЛЯ ЖИТЕЛЕЙ ГЕРМАНИИ:

Сайты доступны только профессиональным инвесторам в соответствии с определением этого термина в Законе о проспектах ценных бумаг.

ДЛЯ ЖИТЕЛЕЙ ГОНКОНГА:

Доступ к Сайтам возможен только по приглашению для институциональных инвесторов. Никакая информация или материалы, содержащиеся на Сайтах, не являются и не должны рассматриваться как предложение о заключении какой-либо сделки или инвестиции.Информация на этих Сайтах предоставляется гонконгским отделением Bank of America, N.A., и составлена на основе информации, подготовленной дочерними и аффилированными компаниями Bank of America Corporation. Ваше соглашение об использовании этого сайта заключено с гонконгским отделением Bank of America, N.A.

.ДЛЯ ЖИТЕЛЕЙ ИРЛАНДИИ:

Доступ к Сайтам возможен только по приглашению для профессиональных инвесторов.

ДЛЯ ЖИТЕЛЕЙ ИТАЛИИ:

Доступ к Сайтам возможен только по приглашению профессиональных инвесторов, как это определено в статье 31 Регламента CONSOB №.от 1 июля 1998 г. № 11522.

ДЛЯ ЖИТЕЛЕЙ ЯПОНИИ:

Доступ к Сайтам возможен только по приглашению финансовых учреждений, как это определено в Законе об иностранных фирмах по ценным бумагам.

ДЛЯ ЖИТЕЛЕЙ КОРЕИ:

Доступ к Сайтам по приглашению предоставляется только профессиональным инвесторам с действительным паролем. Содержащаяся здесь информация не является публичным предложением или распространением ценных бумаг в Корее.

ДЛЯ ЖИТЕЛЕЙ НИДЕРЛАНДОВ: