финансовый пузырь криптовалют лопнул :: РБК.Крипто

Резкий рост стоимости цифровых денег в 2017 г. позволил привлечь внимание к новым технологиям, однако последующее падение цены биткоина привело к убыткам инвесторов, считает министр экономического развития России

Криптовалюты — лопнувший финансовый пузырь, но он позволил привлечь инвестиции в развитие новых технологий, уверен министр экономического развития РФ Максим Орешкин. Он рассказал в интервью телеканалу RT, что падение стоимости цифровых денег привело к финансовым потерям отдельных людей.

«В конце прошлого года было много разговоров о криптовалютах. Биткоин, если я не ошибаюсь, достигал стоимости в $20 тысяч. Уже тогда лично я подчеркивал, что это финансовый пузырь, который лопнет. Сейчас мы видим, что этот пузырь исчез, цены на биткоин упали в несколько раз. Что хорошо. Эта история привлекла большое внимание к новым технологиям, позволила компаниям привлечь инвестиции для развития новых технологий, и в итоге, с этой точки зрения, мы можем говорить о положительном эффекте», — заявил Орешкин.

В конце ноября он уже называл криптовалюты сдувшимся мыльным пузырем. По мнению министра, они положительно повлияли на развитие новых технологий и бизнеса, однако из-за падения курса биткоина пострадали неквалифицированные инвесторы.

На данный момент рынок цифровых денег никак не регулируется в России. Госдума рассмотрит законопроекты о криптовалютах в весеннюю сессию 2019 года.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Михаил Теткин

«Bitcoin бесполезен. Пузырь лопнет» :: РБК.Крипто

В нем глава отдела глобальной экономики и стратегии организации Стефан Хофрихтер написал, что BTC не имеет реальной стоимости, он бесполезен. Это финансовый пузырь, который обязательно лопнет.

В нем глава отдела глобальной экономики и стратегии организации Стефан Хофрихтер написал, что BTC не имеет реальной стоимости, он бесполезен. Это финансовый пузырь, который обязательно лопнет.«… Что такое справедливая стоимость биткоина? По нашему мнению, его внутренняя ценность должна быть равна нулю. Предположительно, можно было бы высказать тот же аргумент в отношении золота, но золото было принято человечеством как ценность более двух с половиной тысяч лет назад. Сравните это с менее чем десятилетним сроком для биткоина», — заявил Стефан Хофрихтер.

Эксперт перечислил сразу несколько признаков, которыми обладает биткоин, они относятся к любым финансовым пузырям. Среди прочих были названы «мышление новой эры» — BTC воспринимается как совершенно новая валюта; инновация в эпоху интернета; отсутствие жесткого правового регулирования; запуск новых финансовых инструментов, таких как ICO, и значительная переоценка актива.

Сотрудник Allianz Global Investors отметил, что, несмотря на «бесполезность» первой криптовалюты, компания видит большие перспективы для развития технологии блокчейн, так как она позволяет улучшить работу большого количества финансовых учреждений, в том числе Центральных банков крупных государств.

«Несмотря на нашу озабоченность по поводу биткойна, его базовая технология блокчейн (или технология распределенного реестра) явно имеет потенциальные достоинства, и не в последнюю очередь это способность блокчейна значительно снизить затраты на проверку транзакций и сетей. Это побуждает целый ряд финансовых учреждений, в том числе центральных банков, более тщательно изучать блокчейн и оценивать практические применения, включая проведение финансовых операций», — заключил глава отдела глобальной экономики и стратегии компании.

Многие известные финансовые эксперты негативно высказываются по поводу будущего биткоина и сравнивают его с финансовым пузырем. Например, миллиардер Уорен Баффет призвал не инвестировать в первую криптовалюту и предположил, что ее ожидает «плохой конец».

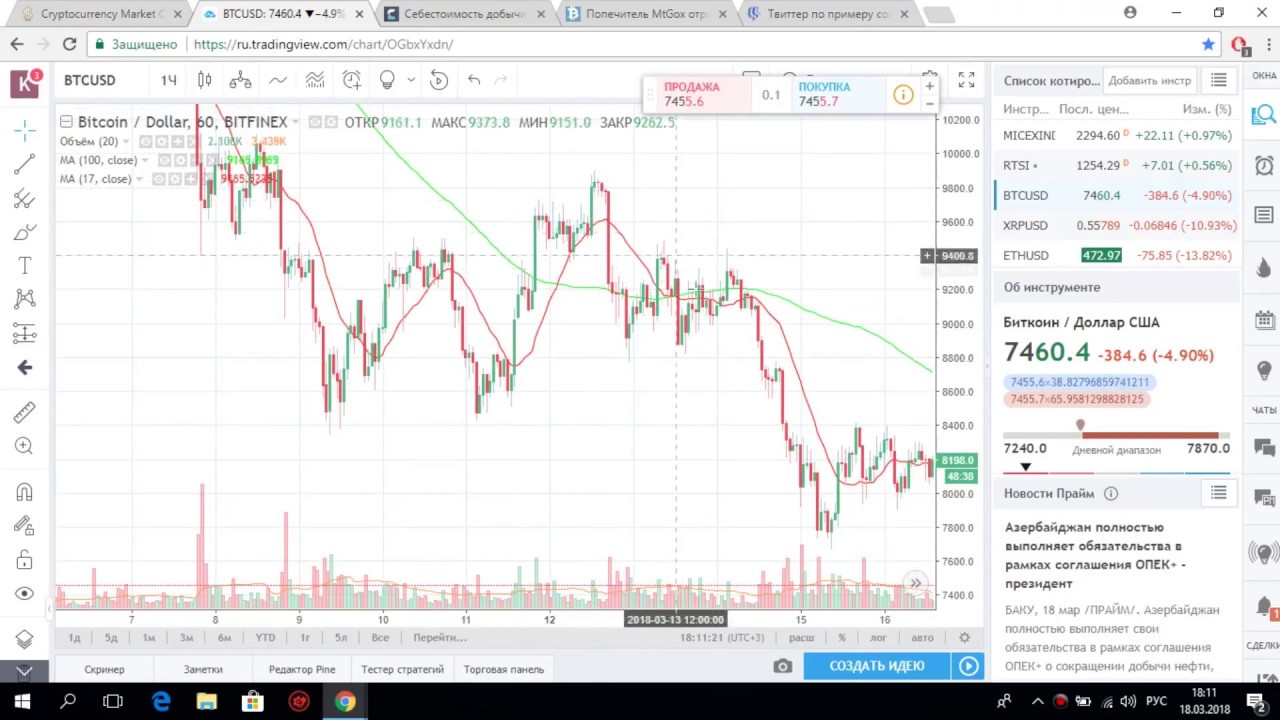

Ранее компания Google заявила о том, что запретит рекламу криптовалют и ICO с июня 2018 г., вслед за социальными сетями Facebook и Instagram которые заблокировали подобные объявления в начале года. Среднерыночная стоимость биткоина упала практически в два раза после того, как в декабре 2017 г. монета установила рекорд цены в $19 962. На данный момент BTC торгуется на уровне $9 161.

Автор

Михаил Теткин

Криптовалюта — не более, чем финансовый «пузырь»?

«Валюта не должна быть более волатильной, чем то, что за нее можно купить». Именно так обосновал свое намерение начать избавляться от биткоина автор книги «Черный лебедь» Нассим Талеб. Под волатильностью тут понимаются резкие колебания обменных курсов.

Нью-йоркский финансовый гуру и выпускник Сорбонны считает, что из-за своей неустойчивости криптовалюта не сможет стать ни платежным средством, ни активом, защищающим от рисков. «Вы не можете устанавливать цену на товары в биткоинах, — подчеркнул Талеб. — это провал (по крайней мере, на данный момент)».

Также Талеб отметил, что привлекательность криптовалюты сегодня во многом объясняется возможностью использовать ее в налоговом мошенничестве и отмывании денег. Но эта ситуация, по его мнению, изменится, так как биткоин отслеживать легче наличных.

Мнение Талеба разделяет и профессор Нуриэль Рубини, предсказавший мировой финансовый кризис 2008-2009 годов. По словам Рубини, тот факт, что компания Tesla покупает биткоины, не означает, что надо следовать ее примеру. По его мнению, этот пузырь «в конечном счете снова лопнет», как уже было в 2017 году.

Напомним, что месяц назад аналитики банка JPMorgan Chase высказали мнение, что если рынок сочтет криптовалюту защитным активом, она будет постепенно вытеснять золото, повышаясь в цене до 146 000 долларов. При этом пока что инвесторы, считавшие, что на фоне распространения коронавируса именно цифровая валюта выступит в роли нового безопасного актива, в реальности получили обвал, когда в течение суток падение курса биткоина на нижней точке достигало 50 процентов, а другие цифровые активы падали еще сильнее.

Профессор Рубини заявил, что криптовалюты нельзя воспринимать как активы. В отличие от ценных бумаг и коммерческой недвижимости, они не создают денежный поток. В отличие от золота и жилой недвижимости криптовалюты не имеют практического применения. А в отличие от традиционных валют не предоставляют ликвидность и не могут использоваться для платежей, перечисляет экономист. «Это всего лишь игра на спекулятивном пузыре, даже хуже, чем тюльпаномания (кризис в Нидерландах в 1636—1637 годы, причиной которого стал всплеск ажиотажного спроса на луковицы тюльпанов — прим. НЭП), поскольку цветы имели и до сих пор имеют практическую ценность», — пишет он.

Юрий Легков, НЭП. Фото: Pixabay˜

1812

«Криптовалюты: место в системе денежного обращения и влияние на макроэкономику»

«Криптовалюты – это технологическая

оптимизация товарообмена и взаимных расчетов».

На площадке Евразийской экономической комиссии 18 декабря прошел экспертный семинар по теме «Криптовалюты: место в системе денежного обращения и влияние на макроэкономику» с участием представителей регулирующих органов государств – членов ЕАЭС, институтов развития, бизнеса, профессиональных ассоциаций, вузов.

Мероприятие было посвящено обсуждению сущности криптовалют, процессов

их формирования и развития, влияния криптовалют на экономику

государств – членов ЕАЭС и интеграционного объединения в целом.

Модератором мероприятия выступила Член Коллегии (Министр) по интеграции и макроэкономике Евразийской экономической комиссии – Татьяна Дмитриевна Валовая.

Открывая встречу, Министр отметила проводимую Евразийской экономической комиссией совместно с государствами-членами работу по реализации согласованной макроэкономической политики, формированию до 2025 года единого финансового рынка и реализации основных направлений цифровой повестки Евразийского экономического союза.

В ходе обсуждения вопросов о сущности криптовалют образовалось 2 разных трека. Участники первого трека придерживались позиции, согласно которой сегодняшнее недопонимание сущности криптовалют и сложности их регулирования связны с тем, что криптовалюты являются предвестником новой экономики, нового этапа развития цивилизации, когда в обиход входят понятия цифровых сущностей и активов, для которых требуются принципиально новые системы координат.

Участники второго трека пытались уложить новый феномен в наши привычные представления: что такое деньги, финансовый инструмент, товар. При этом параллельно отмечая неоднозначные вопросы юридического поля традиционных денежных средств.

Такая развилка потребует нахождения разумного баланса.

В рамках второго блока вопросов, посвященного вопросам регулирования, участники дискуссии также разделились в своих мнениях.

С одной стороны, регулирование новой

экономической реальности устаревающими нормами может привести к потере

возможностей формирования новых рынков.

С другой стороны, массовость явления криптовалют создает определенные риски для традиционной экономики.

В этой связи необходимо найти разумную пропорцию между защитой традиционной экономики с ее традиционными участниками и развитием новой экономики. Компромиссным вариантом в такой ситуации, по мнению участников мероприятия, включая регуляторов, может стать расширение практики «регуляторных песочниц». Однако динамизм происходящих явлений, по мнению другой части аудитории, ставит под вопрос само существование точек приложения государственного регулирования.

В ходе дискуссии участники мероприятия провели ряд исторических параллелей, через призму которых сегодняшний, в большей степени спекулятивный, ажиотаж вокруг криптовалют выглядит закономерным этапом развития новых технологий.

В рамках нового явления участники отметили огромный потенциал Евразийского экономического союза, который в новую цивилизационную эпоху может стать активным участником построения новой глобальной экономической архитектуры, в том числе в валютной сфере. Евразийская экономическая комиссия находится в очень интересном положении, когда на своей площадке может интегрировать все эти начинания в сфере блокчейн и криптовалют и предложить действенные меры по развитию новых рынков.

В заключение дискуссии участниками были озвучены конструктивные предложения по перспективным направлениям деятельности Евразийской экономической комиссии совместно с государствами-членами и обозначено намерение продолжить дальнейшее взаимодействие в данной области.

Программа мероприятия:

Блок 1. Сущность криптовалют: виток эволюции денег или финансовый пузырь?

Блок 2. Что

делать с криптовалютами: вести внимательный мониторинг, создавать рамки

«дозволенного» или вводить полноценное регулирование?

Что

делать с криптовалютами: вести внимательный мониторинг, создавать рамки

«дозволенного» или вводить полноценное регулирование?

Блок 3. Перспективы блокчейна и криптовалют. Есть ли перспективы для ЕАЭС?

Тезисы участников:

В.А. Гамза, Председатель Комитета по финансовым рынкам

и кредитным организациям Торгово-промышленной палаты РФ:

Профессиональные инвесторы назвали биткоин и акции технокомпаний крупнейшими «пузырями»

Согласно опросу банка Deutsche Bank, проведенному в период с 13 по 15 января среди 627 профессиональных инвесторов, большинство считает биткоин и акции технологических компаний США крупнейшими рыночными «пузырями».

Yuriko Nakao/Getty Images

Подавляющее большинство инвесторов (89 %), участвовавших в опросе, указало, что некоторые финансовые рынки находятся в состоянии «пузыря». Первое место в списке занимают биткоин и акции американских технокомпаний. Биткоин считается наиболее ярко выраженным случаем: половина респондентов оценивает криптовалюту в максимальные 10 баллов по степени схожести с «пузырём». Акции технологических компаний США рассматриваются как следующий по величине пузырь со средним баллом 7,9 из 10. Около 83 % респондентов охарактеризовали его как искусственно раздутый пузырь с величиной 7 баллов и выше.

Инвесторы также считают, что биткоин и акции Tesla скорее упадут в цене, чем вырастут в течение 2021 года. Большинство респондентов выразили мнение, что эти активы подешевеют как минимум вдвое по сравнению с нынешним уровнем.

Биткоин стремительно рос последние несколько месяцев, достигнув рекордного уровня почти в $42 000 пару недель назад, а затем резко упал на несколько дней. Его стоимость выросла более чем на 800 % по сравнению с минимумом марта 2020 года, когда крупнейшая по рыночной стоимости криптовалюта просела на фоне опасений по поводу пандемии коронавируса. Между тем, в 2020 году акции Tesla тоже резко росли, что продлилось до Нового года и сделало её генерального директора Илона Маска (Elon Musk) самым богатым человеком в мире. Акции Tesla выросли более чем на 700 % за последние 12 месяцев.

Между тем, в 2020 году акции Tesla тоже резко росли, что продлилось до Нового года и сделало её генерального директора Илона Маска (Elon Musk) самым богатым человеком в мире. Акции Tesla выросли более чем на 700 % за последние 12 месяцев.

И хотя инвесторы считают, что биткоин, Tesla и другие технологические компании США находятся в состоянии пузыря, не совсем ясно, что именно может заставить «лопнуть» эти пузыри. По мнению 71 % респондентов «свободное состояние денежно-кредитной сферы», поддерживающее пузыри, скорее всего таким и останется.

Если вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

Криптовалюта – пузырь или автоматизация?

Сложившаяся в различных государствах монетарная система является одной из основ механизма управления в соответствующих странах. Есть сильные экономики, например, США, которые смогли распространить свою финансовую систему на весь мир. Есть слабые, не имеющие монетарной системы, однако производящие выпуск денег, к примеру, Зимбабве. Кроме этого, есть такие формирования, как евро, которые объединяют монетарные системы союза государств. Но какая бы ни была эта система, в любом случае она предполагает наличие определенных затрат, как правило, на трансакции.

Наиболее сильные экономики определяются высокой стоимостью трансакций. Из таких стоимостей и рождаются кредитные ставки, что является одним из факторов, почему в одних странах кредиты дешевле, а в других – дороже.

Все это имеет отношение к материальным затратам, которые полностью убрать нельзя. Однако стоит отметить, что самое несовременное в сегодняшней системе – это огромное количество участников: биржевые аналитики, биржевые трейдеры, а также банкиры, которые самостоятельно принимают решения и на не всегда понятных основаниях поднимают или понижают ставки. Серьезное число институтов, на которых базируется монетарная система, создают огромное количество рабочих мест, где стоимость труда исчисляется стоимостью трансакций. Это и есть пузырь, который к тому же все время раздувается.

Современная жизнь человечества продемонстрировала, что подобные пузыри рано или поздно лопаются. В мире не существует механизмов мягкого спускания этих пузырей.

Что такое монетарная политика и монетарная система? В любом случае это система, состоящая из элементов, участников и взаимосвязей. Как и любая другая, монетарная система подлежит оптимизации, измерению и автоматизации. В 2009 году зародилась идея, которая предлагала революционным образом изменить рельеф всех финансовых систем, которые существуют на данный момент, и объединить их в единую форму, максимально оптимизированную и автоматизированную. Это было не что иное, как создание криптовалюты (так называемых биткоинов).

Переход к криптовалюте позволил исключить в общей системе все промежуточные звенья и убрать человека, завязав все на технической мощности компьютеров посредством математических алгоритмов. Необходимо отметить, что долгое время данное решение являлось игрушкой в руках небольшого количества людей, которые верили в оптимальную финансовую систему.

Параллельно с развитием биткоина происходили ураганные изменения в технологическом процессе. Интернет проник во всевозможные точки, вычислительные мощности поднялись на такой уровень, о котором человек ранее не мог подумать, а компьютеры уже сегодня выполняют такие операции, которые общество не всегда способно осознать. Все это подтолкнуло криптовалюту к развитию.

Так, уже в 2015 году она начала выходить из кругов единомышленников в массы. В настоящее время угрожающий темп роста стоимости биткоина демонстрирует не такую уж угрожающую его меру. Криптовалюта не заменяет традиционную систему, а скорее, отражает спекулятивный спрос. И лишь один небольшой шаг отделяет окончательное взросление биткоина и знаменует новую эру в развитии человечества – возникновение полноценной платежной системы на базе криптовалюты. Это и станет финальной точкой полного процесса автоматизации и создания единой платежной мировой системы.

Важно отметить, что вопрос возникновения данной системы сегодня измеряется месяцами. Попытки классической монетарной системы защититься будут в состоянии несколько замедлить данный процесс, однако остановить его невозможно. Так, представление общества о платежах и взаиморасчетах кардинально изменится.

Попытки классической монетарной системы защититься будут в состоянии несколько замедлить данный процесс, однако остановить его невозможно. Так, представление общества о платежах и взаиморасчетах кардинально изменится.

Автоматизация всегда высвобождает творческий и предпринимательский дух в человеке. Она позволяет творить ему новые вещи, дарит время и возможности для реализации всевозможных идей. Проанализировав результат автоматизации монетарной системы, мы даже и представить не можем, сколько творческой энергии и предпринимательского запала высвобождается при освобождении сознания людей от постоянного процесса добывания денег, их контролирования, защиты, преумножения, возникновения желания украсть, посредством насилия достигнуть быстрых результатов и так далее. Все это напрочь отсутствует в новой системе, что позволяет людям качественно беречь собственный психологический потенциал. Полная автоматизация монетарной системы на базе криптовалюты – это новая эпоха возрождения человечества.

Подписывайтесь на наш канал «Автоматизация бизнеса»:

К десятилетию рынка криптовалют: текущее состояние и перспективы | Столбов

1. Столбов М. И. (2018). О некоторых последствиях внедрения блокчейна в финансах // Вопросы экономики. № 6. С. 133—145. https://doi.org/10.32609/0042-8736-2018-6-133-145

2. Aharon D., Qadan M. (2019). Bitcoin and the day-of-the-week effect. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.12.004

3. Almudhaf F. (2018). Pricing efficiency of Bitcoin trusts. Applied Economics Letters, Vol. 25, No. 7, pp. 504—508.

4. Al-Yahyaee K., Mensi W., Yoon S.-M. (2018). Efficiency, multifractality, and the longmemory property of the Bitcoin market: A comparative analysis with stock, currency, and gold markets. Finance Research Letters, Vol. 27, pp. 228—234.

Finance Research Letters, Vol. 27, pp. 228—234.

5. Ammous S. (2018). Can cryptocurrencies fulfil the functions of money? Quarterly Review of Economics and Finance, Vol. 70, pp. 38—51.

6. Auer R. (2019). Beyond the doomsday economics of “proof-of-work” in cryptocurrencies, BIS Working Paper, No. 765.

7. Auer R., Claessens S. (2018). Regulating cryptocurrencies: Assessing market reactions. BIS Quarterly Review, September, pp. 51—65.

8. Aysan A., Demir E., Gozgor G., Lau C. (2019). Effects of the geopolitical risks on Bitcoin returns and volatility. Research in International Business and Finance, Vol. 47, pp. 511—518.

9. Baumöhl E. (2018). Are cryptocurrencies connected to forex? A quantile cross-spectral approach. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.09.002

10. Baur D., Dimpfl T. (2018). Asymmetric volatility in cryptocurrencies. Economics Letters, Vol. 173, pp. 148—151.

11. Baur D., Dimpfl T., Kuck K. (2018a). Bitcoin, gold and the US dollar — A replication and extension. Finance Research Letters, Vol. 25, pp. 103—110.

12. Baur D., Hong K., Lee A. (2018b). Bitcoin: Medium of exchange or speculative assets? Journal of International Financial Markets, Institutions and Money, Vol. 54, pp. 177—189.

13. Beneki C., Koulis A., Kyriazis N. , Papadamou S. (2019). Investigating volatility transmission and hedging properties between Bitcoin and Ethereum. Research in International Business and Finance, Vol. 48, pp. 219—227.

, Papadamou S. (2019). Investigating volatility transmission and hedging properties between Bitcoin and Ethereum. Research in International Business and Finance, Vol. 48, pp. 219—227.

14. Borri N. (2018). Conditional tail-risk in crypto-currency markets. Journal of Empirical Finance, Vol. 50, pp. 1—19.

15. Bouri E., Das M., Gupta R., Roubaud D. (2018a). Spillovers between Bitcoin and other assets during bear and bull markets. Applied Economics, Vol. 50, No. 55, pp. 5935—5949.

16. Bouri E., Gupta R., Lau C., Roubaud D., Wang S. (2018b). Bitcoin and global financial stress: A copula-based approach to dependence and causality in the quantiles. Quarterly Review of Economics and Finance, Vol. 69, pp. 297—307.

17. Bouri E., Gupta R., Roubaud D. (2019a). Herding behaviour in cryptocurrencies. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.07.008

18. Bouri E., Shahzad S., Roubaud D. (2019b). Co-explosivity in the cryptocurrency market. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.07.005

19. Bouri E., Lau C., Lucey B., Roubaud D. (2019c). Trading volume and the predictability of return and volatility in the cryptocurrency market. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.08.015

20. Brauneis A., Mestel R. (2019). Cryptocurrency-portfolios in a mean-variance framework. Finance Research Letters, Vol. 28, pp. 259—264. https://doi.org/10.1016/j. frl.2018.05.008

frl.2018.05.008

21. Cagli E. (2018). Explosive behavior in the prices of Bitcoin and altcoins. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.09.007

22. Caporale G., Gil-Alana L., Plastun A. (2018). Persistence in the cryptocurrency market. Research in International Business and Finance, Vol. 46, pp. 141—148.

23. Caporale G., Plastun A. (2019). The day of the week effect in the cryptocurrency market. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.012

24. Chaim P., Laurini P. (2018). Volatility and return jumps in bitcoin. Economics Letters, Vol. 173I, pp. 158—163.

25. Chan W., Le M., Wu Y. (2019). Holding Bitcoin longer: The dynamic hedging abilities of Bitcoin. Quarterly Review of Economics and Finance, Vol. 71, pp. 107—113.

26. Chevapatrakul T., Mascia D. (2019). Detecting overreaction in the Bitcoin market: A quantile autoregression approach. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.004

27. Ciaian P., Rajcaniova M., Kancs A. (2018). Virtual relationships: Short- and long-run evidence from BitCoin and altcoin markets. Journal of International Financial Markets, Institutions and Money, Vol. 52, pp. 173—195.

28. Corbet S., Lucey B., Peat M., Vigne S. (2018a). Bitcoin futures — What use are they? Economics Letters, Vol. 172, pp. 23—27.

29. Corbet S., Meegan A., Larkin C., Lucey B., Yarovaya L. (2018b). Exploring the dynamic relationships between cryptocurrencies and other financial assets. Economics Letters, Vol. 165, pp. 28—34.

30. Corbet S., Lucey B., Yarovaya L. (2018c). Datestamping the Bitcoin and Ethereum bubbles. Finance Research Letters, Vol. 26, pp. 81—88.

31. Corbet S., Lucey B., Urquhart A., Yarovaya L. (2019). Cryptocurrencies as a financial asset: A systematic analysis. International Review of Financial Analysis, Vol. 62, pp. 182—199. https://doi.org/10.1016/j.irfa.2018.09.003

32. Da Gama Silva P., Klotzle M., Pinto A., Lima Gomes L. (2019). Herding behaviour and contagion in the cryptocurrency market. Journal of Behavioral and Experimental Finance, Vol. 22, pp. 41—50.

33. De la Horra L., de la Fuente G., Perote J. (2019). The drivers of Bitcoin demand: A short- and long-run analysis. International Review of Financial Analysis, Vol. 62, pp. 21—34.

34. Dorfleitner G., Lung C. (2018). Cryptocurrencies from the perspective of euro investors: A re- exami nation of diversification benefits and a new day- of-the-week effect. Journal of Asset Management, Vol. 19, No. 7, pp. 472—494.

35. Dyhrberg A., Foley S., Svec J. (2018). How investible is Bitcoin? Analyzing the liquidity and transaction costs of Bitcoin markets. Economics Letters, Vol. 171, pp. 140—143.

36. Fang L., Bouri E., Gupta R., Roubaud D. (2019). Does global economic uncertainty matter for the volatility and hedging effectiveness of Bitcoin? International Review of Financial Analysis, Vol. 61, pp. 29—36.

61, pp. 29—36.

37. Feng W., Wang Y., Zhang Z. (2018a). Can cryptocurrencies be a safe haven: A tail risk perspective analysis. Applied Economics, Vol. 50, No. 44, pp. 4745—4762.

38. Feng W., Wang Y., Zhang Z. (2018b). Informed trading in the Bitcoin market. Finance Research Letters, Vol. 26, pp. 63—70.

39. Fernández-Villaverde J. (2018). Cryptocurrencies: A crash course in digital monetary economics. Australian Economic Review, Vol. 51, No. 4, pp. 514—526.

40. Fry J. (2018). Booms, busts and heavy-tails: The story of Bitcoin and cryptocurrency markets? Economics Letters, Vol. 171, pp. 225—259.

41. FSB (2018). Crypto-asset markets: Potential channels for future financial stability implications. October. http://www.fsb.org/wp-content/uploads/P101018.pdf

42. Geuder J., Kinateder H., Wagner N. (2019). Cryptocurrencies as financial bubbles: The case of Bitcoin. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.011

43. Giudici P., Abu-Hashish I. (2019). What determines bitcoin exchange prices? A network VAR approach. Finance Research Letters, Vol. 28, pp. 309—318. https://doi.org/10.1016/j.frl.2018.05.013

44. Gkillas K., Katsiampa P. (2018). An application of extreme value theory to cryptocurrencies. Economics Letters, Vol. 164, pp. 109—111.

45. Hayes A. (2018). Bitcoin price and its marginal cost of production: Support for a fundamental value. Applied Economics Letters, Vol. 26, No. 7, pp. 554—560.

Hayes A. (2018). Bitcoin price and its marginal cost of production: Support for a fundamental value. Applied Economics Letters, Vol. 26, No. 7, pp. 554—560.

46. IBM (2018). Central bank digital currencies. September. https://www.omfif.org/media/5415789/ibm-central-bank-digital-currencies.pdf

47. Ji Q., Bouri E., Gupta R., Roubaud D. (2018). Network causality structures among Bitcoin and other financial assets: A directed acyclic graph approach. Quarterly Review of Economics and Finance, Vol. 70, pp. 203—213.

48. Kaiser L. (2019). Seasonality in cryptocurrencies. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.007

49. Kajtazi A., Moro A. (2019). The role of bitcoin in well diversified portfolios: A comparative global study. International Review of Financial Analysis, Vol. 61, pp. 143—157. https://doi.org/10.1016/j.irfa.2018.10.003

50. Katsiampa P. (2019). Volatility co-movement between Bitcoin and Ether. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.10.005

51. Kirkby R. (2018). Cryptocurrencies and digital fiat currencies. Australian Economic Review, Vol. 51, No. 4, pp. 527—539.

52. Klein T., Thu H., Walther T. (2018). Bitcoin is not the new gold — A comparison of volatility, correlation, and portfolio performance. International Review of Financial Analysis, Vol. 59, pp. 105—116.

53. Koutmos D. (2018). Return and volatility spillovers among cryptocurrencies. Economics Letters, Vol. 173, pp. 122—127.

54. Köchling G., Müller J., Posch P. (2019a). Price delay and market frictions in cryptocurrency markets. Economics Letters, Vol. 174, pp. 39—41.

55. Köchling G., Müller J., Posch P. (2019b). Does the introduction of futures improve the efficiency of Bitcoin? Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.006

56. Matkovskyy R. (2019). Centralized and decentralized bitcoin markets: Euro vs USD vs GBP. Quarterly Review of Economics and Finance, Vol. 71, pp. 270—279.

57. Mbanga C. (2019). The day-of-the-week pattern of price clustering in Bitcoin. Applied Economics Letters, Vol. 26, No. 10, pp. 807—811. https://doi.org/10.1080/13504851.2018.1497844

58. Milunovich G. (2018). Cryptocurrencies, mainstream asset classes and risk factors: A study of connectedness. Australian Economic Review, Vol. 51, No. 4, pp. 551—563.

59. Narayan P., Narayan S., Rahman R., Setiawan I. (2019). Bitcoin price growth and Indonesia’s monetary system. Emerging Markets Review, Vol. 38, pp. 364—376. https://doi.org/10.1016/j.ememar.2018.11.005

60. Nelson B. (2018). Financial stability and monetary policy issues associated with digital currencies. Journal of Economics and Business, Vol. 100, pp. 76—78.

61. Nguyen T., Nguyen B. , Nguyen K., Pham H. (2019). Asymmetric monetary policy effects on cryptocurrency markets. Research in International Business and Finance, Vol. 48, pp. 335—339.

, Nguyen K., Pham H. (2019). Asymmetric monetary policy effects on cryptocurrency markets. Research in International Business and Finance, Vol. 48, pp. 335—339.

62. Panagiotidis T., Stengos T., Vravosinos O. (2018). On the determinants of bitcoin returns: A LASSO approach. Finance Research Letters, Vol. 27, pp. 235—240.

63. Panagiotidis T., Stengos T., Vravosinos O. (2019). The effects of markets, uncertainty and search intensity on bitcoin returns. International Review of Financial Analysi s, forthcoming. https://doi.org/10.1016/j.irfa.2018.11.002

64. Platanakis E., Sutcliffe C., Urquhart A. (2018). Optimal vs naпve diversification in cryptocurrencies. Economics Letters, Vol. 171, pp. 93—96.

65. Salisu A., Isah K., Akanni L. (2019). Improving the predictability of stock returns with Bitcoin prices. North American Journal of Economics and Finance, Vol. 48, pp. 857—867. https://doi.org/10.1016/j.najef.2018.08.010

66. Shahzad S., Bouri E., Roubaud D., Kristoufek L., Lucey B. (2019). Is Bitcoin a better safe-haven investment than gold and commodities? International Review of Financial Analysis, forthcoming. https://doi.org/10.1016/j.irfa.2019.01.002

67. Shen D., Urquhart A., Wang P. (2019). Does twitter predict Bitcoin? Economics Letters, Vol. 174, pp. 118—122.

68. Smales L. (2019). Bitcoin as a safe haven: Is it even worth considering? Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.11.002

69. Smith C., Kumar A. (2018). Crypto- currencies — an i ntroduction to not-so-funny moneys. Journal of Economic Surveys, Vol. 32, No. 5, pp. 1531—1559.

Smith C., Kumar A. (2018). Crypto- currencies — an i ntroduction to not-so-funny moneys. Journal of Economic Surveys, Vol. 32, No. 5, pp. 1531—1559.

70. Symitsi E., Chalvatzis K. (2019). The economic value of Bitcoin: A portfolio analysis of currencies, gold, oil and stocks. Research in International Business and Finance, Vol. 48, pp. 97—110.

71. Thies S., Molnár P. (2018). Bayesian change point analysis of Bitcoin returns. Finance Research Letters, Vol. 27, pp. 223—227.

72. Tiwari A. K., Jana R. K., Das D., Roubaud D. (2018). Informational efficiency of Bitcoin — An extension. Economics Letters, Vol. 163, pp. 106—109.

73. Urquhart A. (2018). What causes the attention of Bitcoin? Economics Letters, Vol. 166, pp. 40—44.

74. Vidal-Tomás D., Ibañez A. (2018). Semi-strong efficiency of Bitcoin. Finance Research Letters, Vol. 27, pp. 259—265.

75. Vidal-Tomás D., Ibañez A. (2019). Herding in the cryptocurrency market: CSSD and CSAD approaches. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.09.008

76. Wang G.-J., Xie C., Wen D., Zhao L. (2019). When Bitcoin meets economic policy uncertainty (EPU): Measuring risk spillover effect from EPU to Bitcoin. Finance Research Letters, forthcoming. https://doi.org/10.1016/j.frl.2018.12.028

77. Wei W. (2018a). Liquidity and market efficiency in cryptocurrencies. Economics Letters, Vol. 168, pp. 21—24.

168, pp. 21—24.

78. Wei W. (2018b). The impact of Tether grants on Bitcoin. Economics Letters, Vol. 171, pp. 19—22.

79. Yi S., Xu Z., Wang G.-J. (2018). Volatility connectedness in the cryptocurrency market: Is Bitcoin a dominant cryptocurrency? International Review of Financial Analysi s, Vol. 60, pp. 98—114.

80. Zargar F., Kumar D. (2019). Informational inefficiency of Bitcoin: A study based on high-frequency data. Research in International Business and Finance, Vol. 47, pp. 344—353.

81. Zhang W., Wang P., Li X., Shen D. (2018). Some stylized facts of the cryptocurrency market. Applied Economics, Vol. 50, No. 55, pp. 5950—5965.

Нет, Биткойн не в пузыре

Думать, что такая праздничная концепция, вызывающая одновременно изощренность и детское удивление, может стать настолько дорогостоящей.

На прошлой неделе главный инвестиционный стратег Bank of America Securities Майкл Хартнетт сказал в записке, что биткойн выглядит «матерью всех пузырей».

Харнетт, похоже, использует силу и скорость роста цен на биткойны в качестве основы для своего диагноза, как будто это главная особенность финансового пузыря.Это не так.

Продолжая неправильное употребление этого слова, в заметке, цитируемой на этой неделе в Bloomberg, фирма по управлению инвестициями Man Group сказала: «Каждый раз, когда лопается биткойн-пузырь, другой вырастает, чтобы заменить его … Эта частота делает повествование о биткойнах несколько нетипичным родственником. к большим пузырям прошлого ».

Это меньше раздражает, поскольку Man Group признает, что биткойн «нетипичен», но также, кажется, считает, что биткойн — это пузырь. Это не.

Это не.

Чтобы понять, почему, давайте возьмем наши финансовые словари:

Investopedia: «Во время пузыря активы обычно торгуются по цене или в ценовом диапазоне, который значительно превышает внутреннюю стоимость актива. (цена не соответствует основным характеристикам актива).

Nasdaq: «Рыночное явление, характеризующееся скачками цен на активы до уровней, значительно превышающих фундаментальную стоимость этого актива».

Википедия: «Ситуация, в которой цены на активы, как представляется, основываются на неправдоподобных или противоречивых представлениях о будущем. Его также можно описать как [актив, который торгуется] по цене или диапазону цен, которые значительно превышают внутреннюю стоимость актива ».

Вы видите общую нить? Актив находится в пузыре, когда его цена увеличивается на и не зависит от его внутренней или фундаментальной стоимости .

Какова внутренняя стоимость биткойна? Пока никто не знает. Мы смотрим на еще молодую технологию, которая развивается вместе со спросом на нее. Варианты использования технологии в будущем все еще неясны, как и ее место в финансовой экосистеме. А уникальные инвестиционные характеристики и незнакомые показатели биткойна делают невозможным применение традиционных методов оценки. У многих есть мнения относительно его фундаментальной ценности, но вам достаточно взглянуть на широкий диапазон, чтобы понять, что они основаны на неутвержденных теориях и непроверенной логике.

Итак, любой, кто говорит, что биткойн находится в «пузыре», делает вывод о его внутренней стоимости. Но они никогда (во всяком случае, что я видел) не делятся своими расчетами и даже не раскрывают число, о котором они думают.

Социальные концепцииМожет быть, эти аналитики и комментаторы используют термин «пузырь» в социальном смысле?

Экономист Роберт Шиллер определяет спекулятивный пузырь как «социальную эпидемию, распространение которой опосредуется движением цен. «Те из нас, кто проводит время в Twitter или YouTube, могут кивать в знак признания. Но Шиллер указывает на «эпидемию» (неудачная метафора в 2020–2021 годах), что подразумевает массовое участие. Какофония максималистов биткойнов и энтузиастов альткойнов далека от мейнстрима.

«Те из нас, кто проводит время в Twitter или YouTube, могут кивать в знак признания. Но Шиллер указывает на «эпидемию» (неудачная метафора в 2020–2021 годах), что подразумевает массовое участие. Какофония максималистов биткойнов и энтузиастов альткойнов далека от мейнстрима.

Соучредитель AQR Capital Management Клифф Эснесс получает это. В статье 2014 года, написанной для Института CFA, он сказал: «Словом« пузырь », даже если вы не являетесь эффективным поклонником рынка (если да, то его никогда не следует произносить за пределами ванны), очень часто употребляют.

Судса в сторону, он продолжает добавлять: «Является ли конкретный случай пузырем, никогда не будет объективным; у нас всегда будут разногласия ex ante и даже ex post. Но чтобы быть довольным, термин «пузырь» должен указывать на цену , которую никакие разумные результаты в будущем не могут оправдать ». (выделено мной)

Большинство профессиональных инвесторов, распределяющих часть своих портфелей в биткойны, делают это, чтобы застраховаться от сценария обесценивания валюты, который кажется все менее и менее необоснованным.Как вы оцениваете это?

Какова «фундаментальная ценность» товара, который не падает в цене вместе с базовой валютой, который не страдает от последствий слабой экономики и который не может быть использован для обеспечения прибыли избранным и сильным мало? Какова «внутренняя ценность» технологии, которая также позволяет осуществлять проверяемый, неизменный и устойчивый к цензуре обмен информацией? Как назначить базовый уровень цены криптографическому токену, который воплощает в себе все это и может также использоваться в качестве платежной инновации, а также в качестве резервного средства сбережения, устойчивого к конфискации?

Для того, чтобы биткойн оказался в пузыре, движение его цены не должно быть связано с его базовой стоимостью.Учитывая поразительное увеличение мирового предложения долларов во время стагнации спроса из-за широко распространенных спадов, вызванных пандемией, и вероятное появление инфляции, вызванной восстановлением, которую будет трудно контролировать, можно утверждать, что базовая стоимость биткойна как потенциальное противодействие последующему экономическому хаосу быстро увеличивается. Можно утверждать, что движение цены биткойна на догоняет от его базовой стоимости.

Можно утверждать, что движение цены биткойна на догоняет от его базовой стоимости.

Можно также утверждать, что биткойн — это анти-пузырь, что его цена растет из-за пузырей в других сферах экономики.Многие инвесторы покупают биткойны в ответ на то, что они считают огромным пузырем государственных облигаций, который, по их мнению, правительство попытается спустить, напечатав деньги.

Что касается акций, то стремительные рыночные оценки технологических компаний в значительной степени зависят от низких процентных ставок, которые могут быстро вырасти, если лопнет пузырь облигаций. Это сделало бы «альтернативы», такие как биткойн, еще более привлекательными.

Чтобы ощутить антипузырный характер Биткойна, попробуйте представить, какой была бы его «фундаментальная ценность», если бы у нас были центральные банки, которые не печатали деньги, правительства, которые вели сбалансированные счета и не боялись вообще MMT, финансовых репрессий или любые популистские восстания.В этом сценарии спрос и цена были бы намного ниже, чем сегодня.

Итак, прежде чем мы обвиним биткойн в том, что он находится в пузыре, прежде чем мы будем подразумевать, что его текущая цена никоим образом не отражает его потенциальную полезность в хаотическом и все более неопределенном мире, давайте спросим себя, куда, по нашему мнению, движутся движущие силы полезности биткойна.

Ничто из этого не означает, что цена биткойна не упадет — она может, а если и упадет, то может упасть очень быстро. Вероятность этого остается за каждым инвестором.

Однако это означает, что нам нужно исследовать не только недавние движения цен. Сильная доходность автоматически не заслуживает обозначения «пузырь». Пузыри связаны не с ценами — они связаны с соотношением цены и стоимости.

Ярлыки имеют значение, и то, что будет дальше, будет достаточно запутанным, если не будут обвинения в словах, искажающих новые концепции.

Когда институциональные инвесторы хвалят текущую макросреду как «идеальную» для биткойнов, мы прислушиваемся.В конце концов, низкие ставки, падающий доллар и опасения по поводу инфляции заставляют инвесторов вкладывать низкодоходные деньги в высокодоходные активы, такие как золото и биткойны.

Но вернутся ли эти инвесторы к чертежной доске, когда BTC упадет более чем на 20% так же, как доходность 10-летних казначейских облигаций пробьет 1%? Я начинаю сомневаться, что макроэкономическая история продолжающейся поддержки Федеральной резервной системы, подавляющая доходность и стимулирующая рыночные спекуляции, все еще актуальна.

Как и ФРС, инвестиционные менеджеры больше заботятся о реальной доходности (скорректированной для устранения влияния инфляции), а не о номинальной доходности.Тот факт, что реальная доходность по-прежнему остается отрицательной, означает, что прогноз по инфляции невелик. ФРС продолжит смягчение денежно-кредитной политики до тех пор, пока не увидит значимого ускорения роста и инфляции, что поддерживает базовый вариант использования биткойна как спекулятивного актива.

А как насчет биткойнов как хеджирования от инфляции?

Кто-то может сказать, что пока нет свидетельств разгула инфляции. Но участники рынка не согласятся, поскольку они опережают экономические данные. Мы видим это по ставкам безубыточности (рыночный показатель инфляционных ожиданий), которые на этой неделе превысили 2%.

Источник: Федеральный резервный банк Сент-Луиса (На приведенной выше диаграмме показано, что 10-летняя реальная доходность в США пытается сдержать рост инфляционных ожиданий, что должно поддерживать активность ФРС, поддерживая макроэкономический сценарий для биткойна). Честно говоря, показатели волатильности, такие как премии за казначейские свопционы, не показывают предвзятости к хеджированию в случае значительного повышения или понижения ставок. Это означает, что волатильность на рынке ставок остается очень низкой, что говорит о том, что инвесторы еще не требуют большего вознаграждения за риск повышения процентных ставок (или инфляции).

Итак, где инвесторам найти такую награду? Биткойн. Криптовалюта привлекает больше институциональных потоков, поскольку дает более высокую доходность по сравнению с традиционными активами. Высокая относительная доходность биткойнов компенсирует инвесторам нестабильность и инфляционный риск.

Источник: CoinDesk, FactSetДо тех пор, пока ФРС не прекращает работу, спекулятивные поиски высокой доходности будут продолжаться. Это золотая середина для биткойнов как класса активов.

Звенья цепи Говорят инвесторы:· «Мы наблюдали за ним в течение долгого времени, и мы считаем, что это уникальное животное как развивающееся средство сбережения, смешанное с некоторыми о преимуществах технологий и золота.Да, это, казалось бы, бессмысленный актив, но тот, который имеет абсолютный смысл для того, как мы видим мир ». — выдержка из красиво написанного и вдумчивого письма инвестору от Джонатана Руффера, председателя Ruffer Investment Company

· «Каждый раз, когда лопается биткойн-пузырь, на его место вырастает другой… Эта частота делает повествование о биткойнах несколько нетипичным по сравнению с великие пузыри прошлого ». — Man Group инвестиционная записка

· «На наш взгляд, с учетом их высокой волатильности и размера их прошлых просадок криптовалюты могут быть привлекательными для спекулятивных инвесторов, но они не являются ни подходящей альтернативой безопасным активам, ни обязательно способствовать диверсификации портфеля.»- стратеги в UBS Asset Management

·« Я даже не знаю достаточно, чтобы сказать это с уверенностью, но я все равно скажу, что я несколько циничен, что кто-то собирается предложить действительно хорошую модель оценки. по какой цене ». — Клифф Эснесс , соучредитель AQR Capital Management, в интервью Bloomberg

· Выступая во вторник на канале CNBC The Coin Rush, глобальный руководитель отдела товарных исследований Goldman Sachs, Джефф Карри , сказал, что рынок криптовалюты « становится более зрелым », но ему еще предстоит пройти путь, и что, по его мнению, примерно 1% текущей рыночной капитализации биткойнов приходится на институциональных инвесторов.

В своей последней записке для инвестора основатель Oak Tree Capital Говард Маркс сообщает, что его сын «к счастью владеет значимой суммой для нашей семьи». Далее он говорит: «В случае с криптовалютами я, вероятно, позволил своему распознаванию закономерностей в отношении финансовых инноваций и спекулятивного поведения на рынке — наряду с моим естественным консерватизмом — сформировать мою скептическую позицию. … Таким образом, я пришел к выводу (с помощью Эндрю), что я еще недостаточно информирован, чтобы сформировать твердое мнение о криптовалютах.В духе непредубежденности я стремлюсь учиться ».

Выводы:Согласно источникам, Goldman Sachs рассматривает возможность запуска службы хранения криптовалют. TAKEAWAY: Я помню, что в свое время мы говорили, что переход Goldman Sachs в криптовалютный бизнес станет переломным моментом для организаций. Спустя годы, даже с учетом того, что другие важные унаследованные организации уже предлагают услуги цифровых активов, это все равно будет очень важным делом, поскольку это будет самым сильным сигналом того, что Уолл-стрит заинтересована.Это также вызовет борьбу за то, чтобы догнать другие традиционные финансовые учреждения, и будет стимулировать профессиональных управляющих фондами, по крайней мере, лучше информироваться.

На этой неделе Reuters сообщило, что новая администрация Байдена, как ожидается, назначит Гэри Генслера , ветерана Вашингтона и Уолл-стрит, который внимательно изучал криптовалютную область, в качестве председателя Комиссии по ценным бумагам и биржам США. TAKEAWAY: Это очень хорошие новости для криптоиндустрии.Генслер имеет опыт работы на рынках капитала, академических кругах и государственном управлении. Он был председателем Комиссии по торговле товарными фьючерсами США (CFTC), ключевым финансовым регулятором бывшего президента Обамы и в министерстве финансов при администрации Клинтона. Совсем недавно он преподавал курс блокчейна и криптоактивов в Массачусетском технологическом институте, выступал на нескольких крипто-конференциях и даже написал для нас статью в 2019 году. Генслер рассматривает блокчейн как «катализатор перемен» и, похоже, имеет нюансы понимание того, как работают криптоактивы и какое влияние они могут оказать на рынки капитала.Эта номинация, вероятно, возродит ожидания рынка, что биткойн-ETF будет одобрен в этом году. (См. Мнение бывшего официального представителя CFTC Джеффа Бэндмана о заявленной номинации здесь.)

Совсем недавно он преподавал курс блокчейна и криптоактивов в Массачусетском технологическом институте, выступал на нескольких крипто-конференциях и даже написал для нас статью в 2019 году. Генслер рассматривает блокчейн как «катализатор перемен» и, похоже, имеет нюансы понимание того, как работают криптоактивы и какое влияние они могут оказать на рынки капитала.Эта номинация, вероятно, возродит ожидания рынка, что биткойн-ETF будет одобрен в этом году. (См. Мнение бывшего официального представителя CFTC Джеффа Бэндмана о заявленной номинации здесь.)

Хранитель криптографии Анкоридж получил условное одобрение национального трастового устава от Управления финансового контролера США (OCC), что сделало его первым национальным управляющим. «Банк цифровых активов» в США ВЫВОД: В настоящее время в США насчитывается трех собственных криптовалютных банков, по сравнению с нулем всего несколько месяцев назад (криптобиржа Kraken получила статус специального депозитарного учреждения — SPDI — устав в штате Вайоминг в сентябре прошлого года, а криптобанк Avanti получил один месяц спустя).Между ними есть заметные различия, на которые стоит обратить внимание. Как национальный траст, Анкоридж не может принимать депозиты, что означает, что он не получает автоматически доступ к окну скидок и платежной системе ФРС. Однако он делает Анкоридж квалифицированным хранителем в соответствии с правилами Комиссии по ценным бумагам и биржам США (SEC) и добавляет еще один криптографический элемент в загадку регулируемого финансового учреждения. Чем больше «авторизованных» финансовых компаний в криптоиндустрии, тем выше уровень институционального доверия.

Базирующаяся в Нью-Йорке криптобиржа Bakkt при поддержке ICE, материнской компании NYSE, станет публичной компанией в результате слияния со специальной компанией по приобретению (SPAC), спонсируемой Victory Park Capital. TAKEAWAY: Ожидаемая оценка для предпродажного и предпродажного бизнеса составляет 2,1 миллиарда долларов. Согласно презентации команды Bakkt для SEC, компания ожидает, что размер рынка криптовалюты достигнет 3 триллионов долларов в 2025 году — другими словами, он увеличится более чем в три раза за пять лет.

Согласно презентации команды Bakkt для SEC, компания ожидает, что размер рынка криптовалюты достигнет 3 триллионов долларов в 2025 году — другими словами, он увеличится более чем в три раза за пять лет.

Gemini Trust , криптовалютная биржа и хранитель, основанная близнецами Тайлером и Кэмероном Винклвоссами, вскоре может стать публичной, согласно отчету Bloomberg. TAKEAWAY: Похоже, что в 2020 году ряд компаний, занимающихся инфраструктурой криптовалюты, станут публичными. Выше упоминался Bakkt, и другие, по слухам, возможности — это Coinbase, BlockFi, eToro, и мне, вероятно, не хватает пары. Это отличная новость для нас, аналитиков, так как мы с нетерпением ждем возможности взглянуть на подробные финансовые показатели некоторых из крупнейших платформ в отрасли.Это также хорошая новость для отрасли, поскольку эти списки, вероятно, привлекут внимание основных инвесторов, а также предоставят инвесторам альтернативный путь к открытию криптовалюты.

Согласно последнему отчету компании, в четвертом квартале 2020 года в продукты менеджера криптоактивов Grayscale Investments было потрачено более 3 миллиардов долларов (Grayscale принадлежит DCG, также материнской компании CoinDesk). Более 90% из них поступило от институциональных инвесторов, в основном управляющих активами. TAKEAWAY: Отчет также показал, что приток средств в четвертом квартале составил почти 60% от общего объема за год, несмотря на то, что большая часть его фондов была закрыта для новых инвестиций в течение последних 10 дней года, что свидетельствует об ускорении институционального интереса. в криптоактивах.Кроме того, доля институционального притока в структуре в 4 квартале была заметно выше, чем за год в целом. Почти 90% поступлений поступило в биткойн-траст GBTC.

Источник: Grayscale Investments Grayscale вновь открыла некоторые фонды, закрытые для новых инвестиций в декабре прошлого года, включая биткойн-траст (GBTC) и цифровой фонд большой капитализации (GDLC). TAKEAWAY: Поскольку оттенки серого были ответственны за большую часть покупок биткойнов в четвертом квартале прошлого года, открытие может быть воспринято как хорошая новость для рынка — покупатель, который временно ушел, возвращается.

TAKEAWAY: Поскольку оттенки серого были ответственны за большую часть покупок биткойнов в четвертом квартале прошлого года, открытие может быть воспринято как хорошая новость для рынка — покупатель, который временно ушел, возвращается.

Проспект нового биржевого биткойн-фонда (ETF) был подан Arxnovum Investments Inc. в Комиссию по ценным бумагам Онтарио (OSC) в Канаде. ВЫВОД: При повышенном внимании к потенциальному одобрению биткойн-ETF в США, действия OSC могут создать прецедент — торговля биткойн-ETF на соседней фондовой бирже может разжечь дух конкуренции и помочь SEC понять, что другие юрисдикции лидируют. путь в финансовых инновациях; с другой стороны, отказ OSC может послать сигнал SEC о том, что не нужно спешить.

Биткойн-фонд 3iq Corp , котирующийся на фондовой бирже Торонто как QBTC.U, достиг рыночной капитализации более 1 миллиарда канадских долларов (785 миллионов долларов США). TAKEAWAY: Этот уровень роста фонда биржевой торговли, который первоначально был зарегистрирован в Торонто в апреле прошлого года и на фондовой бирже Гибралтара в сентябре, подчеркивает спрос на торгуемые биткойн-автомобили.

Обмениваемый биткойн-продукт BTCE , который начал торговаться на бирже Xetra Deutsche Börse в июне 2020 года, теперь также торгуется на швейцарской фондовой бирже SIX. TAKEAWAY: The Financial Times сообщила на этой неделе, что дневные объемы торгов BTCE на Xetra в первые 11 дней января составили в среднем 57 миллионов евро, по сравнению со средним дневным объемом в декабре 15,5 миллионов евро, что указывает на рост спроса в Европе на перечисленные биткойн-продукты. В листинге SIX количество ETP, торгующихся на швейцарской бирже, увеличилось до 34, и, по данным биржи, оборот криптовалютных продуктов в 2020 году достиг 1,1 миллиарда швейцарских франков (1,24 миллиарда долларов). сообщил об обороте в 2020 году более 1 швейцарского франка.7 триллионов, или почти 2 триллиона долларов), но если тенденции BTCE на Xetra сохранятся, эта цифра, вероятно, существенно вырастет в 2021 году. К 2020 году, что почти на 50% больше, чем в 2019 году. TAKEAWAY: Это согласно недавнему опросу, проведенному управляющим криптовалютным фондом Bitwise и сайтом финансовых СМИ ETF Trends (вы можете увидеть полный отчет в нашем исследовательском центре), который получил информацию от почти 1000 зарегистрированных финансовых консультантов.81% из них сообщили, что получали вопрос от клиента о криптовалюте за последние 12 месяцев. Это подчеркивает необходимость того, чтобы финансовые консультанты имели возможность отвечать на вопросы о криптоактивах не менее , по крайней мере, — они оказывают медвежью услугу своим клиентам, если не могут, и отклонение чего-либо, потому что это непросто для понимания, противоречит этике профессия.

сообщил об обороте в 2020 году более 1 швейцарского франка.7 триллионов, или почти 2 триллиона долларов), но если тенденции BTCE на Xetra сохранятся, эта цифра, вероятно, существенно вырастет в 2021 году. К 2020 году, что почти на 50% больше, чем в 2019 году. TAKEAWAY: Это согласно недавнему опросу, проведенному управляющим криптовалютным фондом Bitwise и сайтом финансовых СМИ ETF Trends (вы можете увидеть полный отчет в нашем исследовательском центре), который получил информацию от почти 1000 зарегистрированных финансовых консультантов.81% из них сообщили, что получали вопрос от клиента о криптовалюте за последние 12 месяцев. Это подчеркивает необходимость того, чтобы финансовые консультанты имели возможность отвечать на вопросы о криптоактивах не менее , по крайней мере, — они оказывают медвежью услугу своим клиентам, если не могут, и отклонение чего-либо, потому что это непросто для понимания, противоречит этике профессия.

Торговая платформа для криптовалют CrossTower запускает отдел рынков капитала для институциональных клиентов. TAKEAWAY: В нем отражены две тенденции, которые мы наблюдали за последний год: 1) появление сервисов криптовалютного рынка институционального уровня, которые расширяют выбор и повышают уровень комфорта институциональных инвесторов на криптовалютных рынках, и 2 ) объединение сервисов, связанных с криптовалютой, и постепенная консолидация отрасли в несколько фирм, которые делают много вещей в стиле основных брокеров. Расширяясь от своей спотовой биржи и внебиржевой (внебиржевой) торговли, CrossTower теперь предлагает кредитование цифровых активов, торговое финансирование, структурированные продукты и исполнение сделок в нескольких местах.

Менеджер цифровых активов NYDIG — который ранее на этой неделе объявил о приобретении компании Digital Assets Data, занимающейся криптовалютами, — сотрудничает с поставщиком банковских технологий Moven, чтобы предложить плагины для банков, которые хотят запускать продукты биткойнов. TAKEAWAY: Это еще одно свидетельство того, что традиционные финансовые учреждения готовятся выйти на рынок криптоактивов через депозитарные услуги, торговые платформы, платежи или их комбинацию. В онлайн-опросе более 2000 U.Потребители S. делились исключительно с CoinDesk, NYDIG обнаружило, что 80% держателей биткойнов переместили бы свою криптовалюту в банк, если бы у него было безопасное хранилище. Из тех же держателей 71% поменяли бы свой основной банковский счет, если бы банк предлагал продукты, связанные с биткойнами, и 81% были бы заинтересованы в покупке биткойнов через свой банк.

TAKEAWAY: Это еще одно свидетельство того, что традиционные финансовые учреждения готовятся выйти на рынок криптоактивов через депозитарные услуги, торговые платформы, платежи или их комбинацию. В онлайн-опросе более 2000 U.Потребители S. делились исключительно с CoinDesk, NYDIG обнаружило, что 80% держателей биткойнов переместили бы свою криптовалюту в банк, если бы у него было безопасное хранилище. Из тех же держателей 71% поменяли бы свой основной банковский счет, если бы банк предлагал продукты, связанные с биткойнами, и 81% были бы заинтересованы в покупке биткойнов через свой банк.

Фирма по управлению активами Arca завершила раунд финансирования серии A на сумму 10 миллионов долларов, возглавляемый RRE Ventures. TAKEAWAY: Arca — один из самых инновационных менеджеров криптофондов в отрасли.Он не только управляет своим крипто-фондом, но и расширяет границы с точки зрения финансовых продуктов и управления фондами. В 2019 году он подал проспект в Комиссию по ценным бумагам и биржам (SEC) в пятницу для фонда облигаций, акции которого будут токенизированы в блокчейне Ethereum. В 2020 году он отстаивал концепцию «активности держателей токенов», подталкивая децентрализованную платформу Gnosis для обмена и прогнозирования, чтобы она придерживалась своей первоначальной миссии или возвращала средства инвесторам. Будет интересно посмотреть, что он сделает со средствами, собранными в последнем раунде.

Этот отчет Bloomberg о первом предприятии по добыче биткойнов Arctic в Арктике содержит не только великолепные фотографии; это также напоминает нам, что биткойн существует не только в киберпространстве, и это не чисто технологическая игра. Есть и индустриальная сторона. TAKEAWAY: Отчет также напоминает нам, что большое энергопотребление майнинга биткойнов не является убийцей отрасли, как утверждали многие ранние критики.

Говоря о майнинге, Compute North из Миннесоты и Foundry Digital из Нью-Йорка (принадлежит DCG, также материнской компании CoinDesk) объединились, чтобы предоставить хостинговое решение для майнинга «под ключ», которое позволяет инвесторам приобретать хостинг машины через любую из компаний. TAKEAWAY: Это шаг к превращению майнинга биткойнов в инвестиционный вариант с меньшим количеством препятствий (например, поиск местоположения, покупка машин и т. Д.). Он также может служить основой для других типов финансовых продуктов, таких как обеспечение, основанное на добыче полезных ископаемых, и производные инструменты для хеджирования. Криптоинвестирование — это не просто покупка актива и наблюдение за движением цены.

TAKEAWAY: Это шаг к превращению майнинга биткойнов в инвестиционный вариант с меньшим количеством препятствий (например, поиск местоположения, покупка машин и т. Д.). Он также может служить основой для других типов финансовых продуктов, таких как обеспечение, основанное на добыче полезных ископаемых, и производные инструменты для хеджирования. Криптоинвестирование — это не просто покупка актива и наблюдение за движением цены.

Babel Finance позволяет компаниям, занимающимся добычей биткойнов, предоставлять свои машины в качестве залога по ссуде в обмен на значительно более выгодные условия кредитования, чем те, которые предлагаются для обеспечения криптоактивов. TAKEAWAY: Это дает представление о растущей сложности горнодобывающей промышленности в Китае и появлении операций с использованием заемных средств. С одной стороны, большее кредитное плечо означает больший риск. С другой стороны, кредитное плечо позволит ускорить рост отрасли, что приведет к еще более безопасным блокчейн-сетям, что приведет к большему притоку финансовых средств и т. Д. По благоприятному кругу.

Венчурное подразделение американской криптовалютной биржи Coinbase участвовало в начальном раунде компании Titan, занимающейся разработкой программного обеспечения и услуг для майнинга, которая в декабре объявила о том, что, как сообщается, станет первым пулом для майнинга биткойнов корпоративного уровня в Северной Америке. TAKEAWAY: Это перекликается с упомянутой выше тенденцией, когда объекты криптодобычи упаковываются как инвестиционные возможности, а поддержка Coinbase потенциала делает эту область еще более интригующей для наблюдения.

Базирующаяся в Лас-Вегасе компания по добыче биткойнов Marathon Patent Group (MARA) заключила соглашение о покупке ценных бумаг с институциональными инвесторами о зарегистрированном размещении 12,5 млн обыкновенных акций по цене 20 долларов за акцию с целью привлечения 250 млн долларов. TAKEAWAY: Генеральный директор Меррик Окамото сообщил CoinDesk в электронном письме, что намерен использовать средства, среди прочего, для покупки большего количества горнодобывающих машин и расширения производственных мощностей в условиях продолжающейся «гонки вооружений», поскольку производители пытаются угнаться за спросом. Возросшая активность в «майнинге как бизнесе» во многом объясняется ростом цен на биткойны, что напрямую влияет на прибыльность майнинга. Это также связано с растущей сложностью, о которой мы упоминали выше, с достижениями в горнодобывающих технологиях, которые влияют на экономику, и с растущей глобальной конкуренцией, что хорошо для отрасли в целом.

TAKEAWAY: Генеральный директор Меррик Окамото сообщил CoinDesk в электронном письме, что намерен использовать средства, среди прочего, для покупки большего количества горнодобывающих машин и расширения производственных мощностей в условиях продолжающейся «гонки вооружений», поскольку производители пытаются угнаться за спросом. Возросшая активность в «майнинге как бизнесе» во многом объясняется ростом цен на биткойны, что напрямую влияет на прибыльность майнинга. Это также связано с растущей сложностью, о которой мы упоминали выше, с достижениями в горнодобывающих технологиях, которые влияют на экономику, и с растущей глобальной конкуренцией, что хорошо для отрасли в целом.

Базирующаяся в Панаме биржа криптодеривативов Deribit , крупнейшая биржа опционов в отрасли, уже зарегистрировала примерно 25% всего объема торгов опционами на биткойны за прошлый год. TAKEAWAY: Это поразительный рост, который подчеркивает растущую зрелость рынка. Рост не ограничивается только Deribit, хотя он укрепляет свои позиции лидера сегмента. Открытый интерес (OI) на всех биржах криптовалютных опционов резко вырос с чуть более 520 миллионов долларов год назад (16% от OI фьючерсов на биткойны) до более чем 8 долларов.3 миллиарда ( 66% OI фьючерсов на биткойны!) Сегодня.

Источник: skew.com Биткойн-майнеры , продающие свои активы, часто используются для объяснения рыночных падений, и эта неделя не стала исключением, но данные не подтверждают эту теорию. TAKEAWAY: Прозрачность данных в цепочке позволяет нам отслеживать исходящие потоки с известных адресов биткойн-майнеров на известные адреса обмена. Это показывает, что отток майнеров на биржи имеет тенденцию к снижению. Правда, это не отражает внебиржевую активность, и, согласно данным, общий баланс на майнинговых адресах снизился до уровня начала 2020 года.Но учетные записи майнинговых пулов подтверждают вывод о том, что майнеры с большей вероятностью будут продавать меньше BTC для участия в ралли, а не демпинговать и вызывать падение цены.

Биткойн, акции технологических компаний США — самые большие пузыри, говорится в обзоре Deutsche Bank.

На этой фотографии визуальное представление цифровой криптовалюты Биткойн (BTC) размещено на печатной плате жесткого диска.

Юрико Накао | Getty Images

Согласно исследованию Deutsche Bank, опубликованному во вторник, инвесторы рассматривают биткойн и технологические акции США как крупнейшие пузыри рынка.

Опрос, основанный на ответах 627 профессионалов рынка в период с 13 по 15 января, показал, что подавляющее большинство инвесторов (89%) считают, что некоторые финансовые рынки находятся на территории пузыря.

Из этих пузырей, биткойн и акции технологических компаний США возглавляют список. Биткойн рассматривается как более крайний случай: половина респондентов оценивают криптовалюту 10 баллов по шкале пузырей от 1 до 10.

Акции технологических компаний США рассматривались как следующий по величине пузырь, сообщает Deutsche Bank со средним баллом 7.9 из 10 и 83% респондентов дали ему рейтинг технического пузыря 7 или выше.

Инвесторы также считают, что в следующем году акции производителя биткойнов и электромобилей Tesla скорее упадут, чем вырастут.

«Отвечая на вопрос о судьбе Биткойна и Tesla за 12 месяцев — акции, символизирующей потенциальный технологический пузырь, — большинство читателей думают, что они с большей вероятностью упадут вдвое, чем вдвое по сравнению с этими уровнями, поскольку Tesla более уязвима, по мнению читателей, «Сказал Deutsche Bank.

Биткойн в последние несколько месяцев находится в безумной скачке. Крупнейшая в мире криптовалюта по рыночной стоимости выросла до рекордного уровня почти в 42000 долларов всего две недели назад, а затем резко упала. Это более чем на 800% выше минимумов марта 2020 года, когда криптовалюта упала на фоне опасений по поводу пандемии коронавируса.

Быки говорят, что цифровая монета была поддержана повышенным интересом со стороны институциональных покупателей, а также представлением о том, что биткойн является некоррелированным активом-убежищем, подобным золоту. Скептики, с другой стороны, говорят, что биткойн — это спекулятивный актив, и рыночный пузырь, вероятно, однажды лопнет.

Скептики, с другой стороны, говорят, что биткойн — это спекулятивный актив, и рыночный пузырь, вероятно, однажды лопнет.

Tesla, тем временем, также пережила значительный рост стоимости акций в 2020 году, который продлился до нового года и сделал ее генерального директора Илона Маска самым богатым человеком в мире. Акции выросли более чем на 700% по сравнению с тем, где они торговались 12 месяцев назад.

И хотя инвесторы могут подумать, что биткойн, Tesla и другие технологические акции США находятся на территории пузыря, не совсем ясно, что именно может «взорвать» эти пузыри.

«Легкие денежно-кредитные ситуации», поддерживающие мыльные пузыри, скорее всего, останутся: 71% респондентов заявили Deutsche Bank, что не верят, что Федеральная резервная система ужесточит политику до конца 2021 года. Но четверть инвесторов заявили, что экономический рост или рынки мог заставить их руку.

Больше инвесторов говорят, что внедрение вакцины против коронавируса не оправдывает ожиданий (41%), чем тех, кто считает, что это было лучше, чем ожидалось (22%). Чуть более половины респондентов заявили, что к концу года жизнь вернулась в нормальное русло.

Биткойн (BTC) может достигнуть 300000 долларов, но пузырь может лопнуть после пика: Бобби Ли

Биткойн может взлететь до 300000 долларов на текущем бычьем рынке, исходя из его исторических моделей, по словам Бобби Ли, соучредителя и бывшего генерального директора компании криптобиржа BTCC.

Однако он предупредил, что пузырь лопнет после пика, и криптовалюта может снижаться в течение многих лет.

«Циклы бычьего рынка биткойнов происходят каждые четыре года, и это большой цикл», — сказал Ли, который в настоящее время является исполнительным директором компании Crypto Wallet Ballet.«Я думаю, что этим летом она действительно может вырасти до 100 000 долларов».

Два из этих «мега-бычьих рыночных циклов» произошли за последние восемь лет, сказал он в понедельник CNBC «Squawk Box Asia», отметив, что последний был в 2017 году, когда цена биткойнов выросла почти до 20 000 долларов. в конце года примерно с 1000 долларов в начале этого года.

Он может немного упасть, и тогда пузырь лопнет. В биткойн-криптоиндустрии мы называем это «биткойн-зимой», и она может длиться от двух до трех лет.

Бобби Ли

основатель и генеральный директор, Ballet

С выходом биткойна в 2021 году на уровне около 30 000 долларов, Ли сказал, что «даже всего лишь в 10 раз больше», это повысит цену криптовалюты до 300 000 долларов. Он пояснил, что не уверен, повторится ли история.

Биткойн пока пережил блокбастер в 2021 году, когда криптовалюта побила несколько рекордных уровней в этом году и превысила отметку в 60 000 долларов в начале марта. По данным Coin Metrics, последний раз он торговался на уровне 57 660,24 доллара.

Тем не менее, «биткойн-зима», которая может длиться годами, может ударить по криптовалюте после ее бычьего движения, предупреждает Ли.

«Он может немного упасть, и тогда пузырь лопнет», — сказал он. «В биткойн-криптоиндустрии мы называем это« биткойн-зимой », и она может длиться от двух до трех лет».

Инвесторы должны знать, что стоимость биткойна может упасть на 80–90% от исторического пика, сказал предприниматель.

«Биткойн очень нестабилен, но я думаю, что вознаграждение с поправкой на риск», — сказал Ли.

Не поддавайтесь пузырю биткойнов, даже у Флинтстоунов была лучшая система, предупреждает экономист Нуриэль Рубини.

Спустя более двух лет после предупреждения американских законодателей о том, что криптовалюты являются «матерью всех афер и пузырей», профессор экономики Нуриэль Рубини остается ненавистником.

«Поскольку фундаментальная ценность биткойна равна нулю и была бы отрицательной, если бы соответствующий налог на выбросы углерода применялся к его массовому загрязняющему энергозатратному производству, я предсказываю, что нынешний пузырь в конечном итоге закончится еще одним крахом», — написал Рубини в своем заключении. колонка для Financial Times в среду.

Чтение: Электроэнергия для питания биткойнов поднимается на новый уровень по мере роста цен на Tesla

С момента его предупреждения в октябре 2018 года биткойн BTCUSD, -1,38% выросла более чем на 600% и в настоящее время колеблется на уровне 45 000 долларов, что почти на 60% больше в этом году. Недавний рост на короткое время привел к тому, что биткойн во вторник ненадолго поднялся до 48000 долларов, чему способствовали инвестиции в размере 1,5 млрд долларов от производителя электромобилей Tesla. TSLA, г. -0,93%. Компания также упомянула о планах принимать в будущем платежи в биткойнах.

Прочтите : Почему Tesla покупает биткойны?

Признавая Tesla, Рубини сказал, что биткойны по-прежнему «почти не используются законными компаниями». Он также вспомнил о последнем пузыре биткойнов в 2017-18 годах, когда криптовалюта упала с 1000 до 20000 долларов, а затем снова до 3000 долларов.

И даже не называйте криптовалюты «валютами», поскольку в них почти ничего не оценивается, сказал он. «Они не являются масштабируемыми платежными средствами: с биткойнами вы можете выполнять пять транзакций в секунду, а сеть Visa — 24 000 транзакций.

Кроме того, существует волатильность, которая может уничтожить прибыль в течение нескольких часов, и тот факт, что использование токенов криптовалюты знаменует собой возвращение в каменный век — раскопки, которые он делал раньше. Ссылаясь на семейство мультфильмов «современного каменного века», он сказал, что даже у Флинтстоунов «была более сложная денежная система, основанная на эталоне» — ракушках.

Криптовалюта, по его словам, «всего лишь игра на пузыре спекулятивных активов, хуже, чем тюльпаномания, поскольку цветы имели и до сих пор полезны. Его ценность против хвостовых рисков не доказана.И что еще хуже: некоторые криптовалюты, получившие название «шиткойнов», в первую очередь являются финансовым мошенничеством или ежедневно обесцениваются их спонсором », — сказал профессор экономики Школы бизнеса Стерна Нью-Йоркского университета и председатель Roubini Macro Associates.

Криптовалюты не будут «децентрализовать финансы, предоставлять банковские услуги тем, кто не охвачены банковскими услугами, или делать бедных богатыми», потому что добыча биткойнов, например, в основном контролируется майнерами-олигополистами в таких отдаленных местах, как Россия, Китай или Беларусь.

Прочтите: Большинство инвесторов в биткойны неопытны и боятся волатильности. Они «играют в русскую рулетку», — говорит этот аналитик

. Ни биткойн, ни его конкуренты не будут обеспечивать того убежища, которое ищут инвесторы — хеджирования от инфляции, слабой валюты и дополнительных рисков в условиях мягкой денежно-кредитной политики, финансового кризиса и геополитического стресса. «Золото, инфляционные облигации, сырьевые товары, недвижимость и даже акции — все это разумные кандидаты», — написал Рубини.

Мнение: Этот инвестор и в золото, и в биткойн говорит, что только один предлагает реальную долгосрочную безопасность

Без сомнения, у биткойна много поклонников, в том числе инвестор-миллиардер Марк Кьюбан, который описал некоторые криптоактивы как цифровые хранилища стоимости в январском сообщении блога.

Читать: Стоит ли покупать dogecoin? Почему цены на криптовалюту растут — но рискованно

3 причины, по которым этот пузырь не лопнет

Биткойн вернулся.

Через три года после того, как мыльный пузырь, который увеличил свою стоимость с 5000 до 20 000 долларов менее чем за три месяца, резко лопнул, упав более чем на 80%, криптовалюта снова оказалась на грани рекордного уровня.

В последние дни он торговался выше 19 000 долларов США по сравнению с 10 000 долларов США в октябре и 5 900 долларов США в марте.Цена Ethereum, второй по величине криптовалюты по рыночной стоимости, также выросла за последние несколько месяцев с менее чем 250 долларов США в июле до примерно 600 долларов США.

Ходят безумные сообщения о том, что к концу 2021 года биткойн может вырасти до 100000 долларов США или даже 318000 долларов США.

Биткойн (в долларах США) до 3 декабря 2020 года. Yahoo! Финансы

Рынки криптовалюты известны своей волатильностью, поэтому, возможно, к тому моменту, когда вы прочтете это, стоимость могла бы увеличиться.Или снова вниз.

Так что же происходит? Это еще один спекулятивный пузырь, подпитываемый «теорией большего дурака»?

Не обязательно. В отличие от пузыря 2017 года, когда было много шума и ажиотажа из-за не очень реального массового внедрения, на этот раз рост цен на криптовалюту более существенен.

Об изменении свидетельствует позиция крупнейшего банка США JPMorgan Chase. В октябре аналитики из подразделения глобального управления активами банка склонили к «удвоению или утроению» цены биткойнов.

Очевидно, что-то изменилось, потому что еще в сентябре 2017 года исполнительный директор банка Джейми Даймон назвал криптовалюту «мошенничеством» и «хуже луковиц тюльпанов» и сказал, что уволит любого сотрудника, торгующего ею, за «глупость».

Подробнее: Тюльпаномания: классическая история финансового пузыря в Нидерландах по большей части ошибочна

За этим изменением взглядов можно выделить три основных тенденции.

1. Прибывают цифровые деньги

Во-первых, это экономические последствия COVID-19, и правительства закачивают огромные суммы денег в экономику. Поскольку такие инвестиции, как недвижимость, сбережения и облигации, менее привлекательны, инвесторы искали активы с лучшими перспективами.

Деньги хлынули в традиционные активы-убежища, такие как золото, а также в акции, связанные с цифровой экономикой. Среди наиболее популярных акций: Apple, Microsoft, Amazon, Etsy, PayPal и Zoom.Биткойн предлагает аспекты обоих.

Подробнее: Мы верим в золото: почему слитки по-прежнему остаются убежищем во время кризиса

Резкое увеличение количества покупок в Интернете и безналичных платежей из-за COVID-19 также усилило интерес к цифровым деньгам.

Центральные банки, в том числе Федеральная резервная система США, Европейский центральный банк, Банк Японии, Швейцарский национальный банк и Банк Англии, активно развивают свои собственные цифровые валюты (известные как «цифровые валюты центральных банков» или CBDC).Лидирует Народный банк Китая, внедряющий цифровой юань.

Криптовалютытакже становятся более удобными для использования благодаря так называемым «стейблкоинам», стоимость которых привязана к валютам центрального банка (доллар США и т.п.), а также улучшенным кошелькам, упрощающим обмен токенов.

Есть признаки того, что эти тенденции будут совпадать. Китайская система электронных платежей в цифровой валюте будет иметь определенный уровень поддержки приложений Ethereum. Paypal уже позволяет пользователям из США покупать биткойны через свои учетные записи Paypal, а в следующем году позволит осуществлять платежи через Paypal с помощью биткойнов.

2. Технология созревает

Во-вторых, развиваются технологии, поддерживающие криптовалюты.

Одна из самых больших проблем, с которыми криптовалюты становятся массовыми, — это огромное количество энергоемких вычислительных процессов, необходимых для обеспечения безопасности транзакций (что важно, поскольку вы не хотите, чтобы один и тот же токен тратился дважды). Выбросы углерода при добыче биткойнов оцениваются больше, чем в такой стране, как Шри-Ланка.

Биткойн-шахта в провинции Сычуань, Китай.Луи Синчжэ / EPAEthereum приступил к серьезному техническому обновлению (названному Eth3), переводя блокчейн на механизм «доказательства доли владения», который устраняет энергоемкие вычислительные процессы. Это должно развеять опасения тех, кто сдерживается по экологическим соображениям, и позволить этому расширяться.

Также разрабатываются целые новые уровни, которые позволят использовать технологии блокчейн на финансовых рынках. Последним из них является децентрализованное финансирование (известное как defi), использующее блокчейн для создания полностью цифровых и автоматизированных финансовых рынков. К ним относятся децентрализованные биржи и торговля деривативами без традиционных посредников, таких как фондовые рынки или банки. Это возможно только с использованием инфраструктуры блокчейна и криптовалюты.

К ним относятся децентрализованные биржи и торговля деривативами без традиционных посредников, таких как фондовые рынки или банки. Это возможно только с использованием инфраструктуры блокчейна и криптовалюты.

3. Учреждения видят его ценность

В-третьих, как показывает изменившаяся позиция JPMorgan Chase, институциональные инвесторы теперь переходят на криптовалюту.

Управляющий активами в криптовалюте США Grayscale Investments в прошлом месяце превысил 10 миллиардов долларов в криптовалютных активах для институциональных инвесторов.На этой неделе глобальная финансовая компания Guggenheim Partners (управляющая активами на сумму более 275 миллиардов долларов США) объявила, что может инвестировать до 530 миллионов долларов США в Биткойн через Grayscale.