KYC и AML: что это, как работают, в чем отличие

Финансовые системы, в том числе и криптовалютные, используют принципы проверки клиентов. Это нужно, чтобы избежать мошенничества и бороться с отмыванием средств. РБК Тренды объясняют, что такое принципы KYC и AML

Условия современного банкинга предполагают отказ от анонимности операций. Финансовые организации борются за прозрачность транзакций, а кредит можно взять только при предъявлении нескольких документов. Покупка иностранной валюты тоже производится по паспорту. В этой связи в деловом обороте появились аббревиатуры KYC и AML. РБК Тренды разобрались, что это за принципы и как они работают.

Что такое KYC

KYC (Know Your Customer или Know Your Client, Знай своего клиента) — принцип работы финансовых институтов, который обязывает их идентифицировать личность человека перед тем, как тот сможет проводить операции.

Понятие KYC появилось в официальных документах Департамента Казначейства по борьбе с финансовыми преступлениями FinCEN США в 2016 году. Именно он ввел формальные требования KYC. Однако то, какие именно данные запрашивать от клиента, решают сами сервисы, так как единого стандарта не существует. К примеру, криптобиржи обычно запрашивают ФИО, дату рождения, почту, номер телефона, страну и адрес проживания, ID (паспорт, права или другой документ).

Примерами процедур KYC можно считать лимиты на снятие наличных со счета или верификацию личности клиента по коду из SMS.

Благодаря этому принципу банк определяет, кто может стать его клиентом, а также может получить базовые данные о клиенте, отслеживать и оценивать его транзакции, повышать безопасность этих транзакций.

Российские банки вводят процедуры биометрического распознавания клиентов. ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, Промсвязьбанк, Тинькофф Банк, Почта Банк, «Московский кредитный банк» и другие работают с «Ростелекомом» над развитием Единой биометрической системы, которая позволит клиентам этих банков получать все услуги удаленно по образцу лица и голоса. Система Smart-ID уже работает в Эстонии, Литве и Латвии. Она позволяет предоставлять 99% государственных услуг в интернете, а также помогает местным жителям намного быстрее проходить проверки KYC, голосовать онлайн, платить налоги в цифровом виде, покупать криптовалюты и т. д.

ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, Промсвязьбанк, Тинькофф Банк, Почта Банк, «Московский кредитный банк» и другие работают с «Ростелекомом» над развитием Единой биометрической системы, которая позволит клиентам этих банков получать все услуги удаленно по образцу лица и голоса. Система Smart-ID уже работает в Эстонии, Литве и Латвии. Она позволяет предоставлять 99% государственных услуг в интернете, а также помогает местным жителям намного быстрее проходить проверки KYC, голосовать онлайн, платить налоги в цифровом виде, покупать криптовалюты и т. д.

Как работает биометрическая идентификация в Smart-ID

В России требования принципа KYC прописаны в ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а также в «Положении об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Как работает KYC

Софт для KYC работает по принципу сбора информации для составления базы данных. Специализированное программное обеспечение помогает фирмам управлять процессом проверки личности, позволяя им автоматически определять клиентов с высоким уровнем риска, сокращая при этом вероятность человеческой ошибки и ложных срабатываний.

Процедуры KYC представляет собой многоэтапную операцию, включающую сбор и анализ личной информации клиентов. Чтобы проверить эти данные, учреждения отправляют информацию множеству независимых сторонних проверяющих. Эти организации сравнивают ее с официальными базами данных, чтобы подтвердить, что информация верна и совпадает по всем параметрам. Проверяющие также сопоставляют информацию о человеке с глобальными базами преступников.

С помощью этих процедур финансовые организации и поставщики услуг могут определить уровень риска для каждого клиента.

В начале 2021 года FinCEN предложила участникам рынка криптовалют и цифровых активов проверять личности клиентов. Так, Coinbase, которая работает с более чем 10 млн пользователей, требует от них предоставить персональные данные, удостоверяющие личность, чтобы подтвердить отсутствие подозрительной деятельности. Взамен биржа предлагает безопасность сделок. А новая криптовалюта AML Bitcoin (Anti-Money laundering Bitcoin) разработана с учетом политик KYC и AML, а также требований американского «Патриотического акта» и Американской межбанковской ассоциации. Данная цифровая валюта полностью открыта для банков и правительств за счет биометрической идентификации ее владельцев.

AML Bitcoin

(Фото: amlbitcoin.

Соблюдение политики KYC и AML позволяет пользователям и биржам быстрее конвертировать криптовалюту в реальные деньги.

Что такое AML

AML (Anti-Money Laundering, Противодействие отмыванию денег) — это принципы противодействия отмыванию денег, полученных преступным путем, финансированию терроризма и созданию оружия массового уничтожения. Процедура включает в себя идентификацию, хранение и обмен информацией о пользователях, их доходах и транзакциях между организациями и ведомствами.

Финансовые институты используют принцип AML для проверки бизнеса, который работает с наличными расчетами или имеет активы в наличности, держит деньги на разных счетах и в нескольких банках, переводит их за границу, покупает фьючерсы, опционы или другие инструменты для наличного расчета, инвестирует в ценные бумаги через брокеров или дилеров.

Понятие AML закрепилось после создания Группы разработки финансовых мер борьбы с отмыванием денег — FATF. Это произошло в 1989 году в Париже. Она разрабатывает международные стандарты по предотвращению отмывания денег и способствует их внедрению, а также борется с финансированием терроризма.

Другой организацией в борьбе с отмыванием денег выступает Международный валютный фонд. МВФ требует от своих 189 стран-членов соблюдать международные стандарты для предотвращения финансирования терроризма. Одно из правил требует, чтобы период замораживания средств на депозитах был не менее пяти дней для борьбы с отмыванием денег.

Как работает AML

AML использует различные алгоритмы для связи базы данных KYC и других источников информации. Связь между AML и KYC должна быть постоянной и обратной. Модули KYC могут использоваться для адаптации программы AML к уникальным потребностям конкретного бизнеса, уточнения рисков клиентов и повышения эффективности соблюдения нормативных требований.

Идентификация клиента (KYC) является лишь частью противодействия отмыванию денег (AML). Другими его элементами выступают CDD — Customer Due Diligence (надлежащая проверка клиента), EDD — Enhanced Due Diligence (углубленная или расширенная проверка клиента), политика AML, основанная на рисках, текущая оценка рисков и постоянный мониторинг, программы обучения персонала, внутренний контроль и внутренний аудит.

Отчеты EDD составляют специальные фирмы, которые работают по стандартам компании PwC в соответствии с международным стандартом ISAE 3000. Обычно это работа по сбору дополнительной информации о клиентах с повышенными рисковыми рейтингами. К примеру, компания Refinitiv предлагает как продукт свои отчеты Enhanced Due Diligence с информацией по KYC из глобальных источников.

Отчеты EDD (Фото: Refinitiv)

Подобные отчеты могут предоставлять также сами клиенты финансовых учреждений. Вся информация в них должна быть открытой и подкрепленной достоверными источниками.

Вся информация в них должна быть открытой и подкрепленной достоверными источниками.

Различия KYC и AML

KYC относится к процессу проверки личности и оценки рисков, а AML представляет собой спектр методов борьбы с отмыванием денег, используемых для защиты от финансовых преступлений, выявления и сообщения о них. Однако многие финансовые организации не могут полностью реализовать один или оба этих аспекта, ошибочно полагая, что они выполняют одну и ту же задачу.

KYC выступает одним из принципов, которые нужно соблюдать, чтобы соответствовать правилам AML. Причем, отказ от проверки KYC станет поводом для уголовного преследования, даже если организация работает легально и честно.

AML, по сути, это процесс соответствия, который состоит из анализа информации о клиентах, чтобы соответствовать требованиям FATF. При этом одним из источников информации о компании является документ KYC, который включает качественную и количественную информацию.

AML и KYC

(Фото: amlbot. com)

com)

Андрей Симаков, руководитель продукта «Риски и комплаенс» компании «Диасофт», отмечает, что KYC и AML дополняют друг друга. По его словам, когда современные крупные банки объявляют конкурс, они включают отдельные блоки и по выявлению сомнительных операций AML и KYC. Однако, когда речь идет о банках с недостаточным капиталом, KYC может быть не предусмотрена. Симаков поясняет, что в этом случае банки предпочитают ориентироваться на открытые справочники и неавтоматизированную идентификацию.

Эксперт отметил, что в России идентификация клиента регламентируется Положением Банка России от 15 октября 2015 года № 499-П, а для его проверки можно использовать открытые перечни, реестры, а также СМИ и другие источники.

«AML — это, в основном, техника соблюдения законодательства в определенной стране. В 2021 году в нашей стране ЦБ и Росфинмониторинг ввели много новых правил контроля операций и исключили некоторые устаревшие. Кроме того, нормой AML стала блокировка операций клиентов, которые имеют совпадения с различными перечнями (их список недавно пополнил реестр запрещенных ресурсов от Роскомнадзора). Таким образом, самым успешным игроком становится тот, кто хорошо разбирается в российском законодательстве. Это, как правило, местные игроки», — рассказал Симаков.

Кроме того, нормой AML стала блокировка операций клиентов, которые имеют совпадения с различными перечнями (их список недавно пополнил реестр запрещенных ресурсов от Роскомнадзора). Таким образом, самым успешным игроком становится тот, кто хорошо разбирается в российском законодательстве. Это, как правило, местные игроки», — рассказал Симаков.

Термины KYC и AML встречаются только в тех странах, где есть законодательные ограничения. В офшорах таких требований нет.

Что такое KYC и AML. Объясняем простыми словами — Секрет фирмы

KYC (Know Your Customer — «знай своего клиента») — обязательная для финансовых институтов (банков, бирж, букмекеров и др.) процедура идентификации контрагентов. Включает в себя процедуры отбора (критерии, кто может стать клиентом) и идентификации (паспортные данные, биометрические данные), а также отслеживание транзакций и их анализ.

Аналитические системы полагаются не на исторические данные по всем транзакциям, а на действия конкретного клиента в отрыве от остальных, определяя его типичные черты и действия. Если клиент совершает транзакцию, не вписывающуюся в паттерн его поведения, система подаёт сигнал о необходимости проверки. Таким образом решается задача кластеризации, разделения всех транзакций клиента на обычные и подозрительные.

Если клиент совершает транзакцию, не вписывающуюся в паттерн его поведения, система подаёт сигнал о необходимости проверки. Таким образом решается задача кластеризации, разделения всех транзакций клиента на обычные и подозрительные.

AML (Anti-Money Laundering — «противоотмывочные меры») — распознавание схем по отмыванию денег на основе анализа агрегированных данных.

Подозрительные транзакции выявляются через анализ всех имеющихся в наличии данных. Проблемой являются так называемые false positives — транзакции, не являющиеся частью криминальной схемы, но с точки зрения алгоритмов выглядящие именно так. Поэтому AML пока ещё не может обойтись без человеческого участия. Специалисты проверяют все операции, которые алгоритм счёл мошенническими, и при необходимости исправляют ошибки.

Примеры употребления на «Секрете»

«Не все согласятся на доскональный процесс проверок в рамках KYC/AML, которые приняты в ОАЭ. Они включают в себя идентификацию личностей, сбор базы данных пользователей и контроль историй их транзакций».

(Из материала о том, как переехать в ОАЭ вместе со стартапом.)

«Ежегодно в мире отмывают от $800 млрд до $2 трлн. Только США тратят на войну с этим мошенничеством (Anti-Money Laundering, AML) около $7 млрд в год. До недавнего времени с отмыванием боролись вручную, через проверку каждой транзакции. Потом появились стартапы с собственными инновационными системами распознавания мошеннических операций. Сейчас самое перспективное направление в AML — машинное обучение и анализ больших данных».

(Из материала о том, как нейросети борются с отмыванием денег.)

Нюансы

В России исполнение принципов KYC и AML регулируется на государственном уровне: антиотмывочным законом, положением Банка России об идентификации кредитными организациями клиентов, Росфинмониторингом.

Статью проверила:

Что такое KYC и почему важность верификации в криптоиндустрии растет?

Подобно другим финансовым институтам, ведущие криптовалютные биржи во всем мире требуют от клиентов пройти обязательную верификацию для получения постоянного доступа к услугам. Чем обусловлена необходимость верификации? Что эта процедура дает криптотрейдерам? И чем отличается от борьбы с отмыванием денег? Является ли она угрозой для децентрализованного характера публичных криптовалют? Эта статья даст вам ответы на все вопросы.

Чем обусловлена необходимость верификации? Что эта процедура дает криптотрейдерам? И чем отличается от борьбы с отмыванием денег? Является ли она угрозой для децентрализованного характера публичных криптовалют? Эта статья даст вам ответы на все вопросы.

Что такое KYC?

KYC – это акроним от английской фразы «know your customer/client», или «знай своего клиента». Так называется обязательная проверка персональных данных клиента, обычно со стороны финансового института. В рамках процедуры используются документы, подтверждающие личность клиента, например, действующее удостоверение личности, счет за коммунальные услуги с указанием домашнего адреса, страховой номер и др.

Как правило, клиентам необходимо предоставить информацию для KYC в процессе регистрации учетной записи, а иногда и в случае изменений в данных. Например, если вы официально поменяли имя через несколько месяцев после регистрации учетной записи, вам придется предоставить новую информацию для KYC.

Если вы не завершите KYC, вы не можете воспользоваться доступом ко всем функциям криптовалютной биржи. Так, например, Binance.comбез верификации позволяет клиентам лишь регистрировать учетные записи, использовать основные функции и выполнять ограниченные операции. Для получения полного доступа и увеличенного лимита ввода и вывода средств пользователям необходимо завершить верификацию.

Так, например, Binance.comбез верификации позволяет клиентам лишь регистрировать учетные записи, использовать основные функции и выполнять ограниченные операции. Для получения полного доступа и увеличенного лимита ввода и вывода средств пользователям необходимо завершить верификацию.

Как устроена стандартная процедура KYC?

Процедуры верификации могут отличаться в зависимости от характера бизнеса, однако преследуют они одни и те же цели. Основные этапы процедуры – сбор и проверка данных. Сюда также относится комплексная проверка и постоянный мониторинг пользователей.

KYC-верификация обычно состоит из 3 частей:

1. Программа идентификации клиентов (Customer Identification Program (CIP))

Это первая и самая однозначная часть KYC. Она заключается в обычном сборе и проверке информации о клиентах. Банки, как правило, выполняют ее во время регистрации. Криптовалютные биржи и другие институты, чьи требования не настолько строги, приступают к процедуре после регистрации.

2. Комплексная проверка клиентов (Customer Due Diligence ((DD)

Иногда после верификации компания принимает решение о дополнительной проверке биографии клиента. Ее цель – оценка риска. Если в прошлом клиент был замешан в финансовых аферах или находился под следствием, это станет известно в процессе проверки биографии.

3. Постоянный мониторинг

Постоянный мониторинг обеспечивает актуальность данных верификации и позволяет системе тщательно анализировать операции, вызывающие подозрения. Процедура позволяет отслеживать крупные транзакции в страны, причастные к терроризму, по данным правительства США. В зависимости от результатов расследования биржа может приостановить работу учетной записи и сообщить о проблеме в регулирующие и правоохранительные органы.

Почему большинство криптобирж требуют завершить верификацию?

Требования KYC являются обязательными на ведущих криптовалютных биржах. Они обеспечивают соответствие работы нормативным актам и законам. В прошлом криптобиржи редко запрашивали информацию для KYC. Но по мере роста цен на криптовалюту и интереса к ней, все чаще стали вызывать озабоченность преступления, связанные с отмыванием денег и другой незаконной деятельностью.

В прошлом криптобиржи редко запрашивали информацию для KYC. Но по мере роста цен на криптовалюту и интереса к ней, все чаще стали вызывать озабоченность преступления, связанные с отмыванием денег и другой незаконной деятельностью.

В 2021 году KYC-верификация была представлена в «Патриотическом акте» и закреплена им. Однако приняли закон лишь после террористических атак 11 сентября. Целью KYC стала борьба с незаконной деятельностью и выявление подозрительного поведения на ранних стадиях. С помощью персональных данных криптовалютные биржи отслеживают модели транзакций, что в том числе способствует борьбе с отмыванием денег и финансированием терроризма.

При отсутствии KYC и комплексной проверки к ответственности могут привлечь криптовалютную биржу, а пользователю преступление сойдет с рук. Поэтому ведущие криптобиржи работают в соответствии с законами о борьбе с отмыванием денег (AML).

Однако KYC и AML – разные явления.

В чем разница между KYC и AML?

Требования KYC – лишь составная часть комплексной программы по борьбе с отмыванием денег (AML). AML включает в себя разнообразные нормативные процессы противостояния финансовым преступлениям. К AML также относится фильтрация программного обеспечения, учет документации и криминализация. KYC – не более чем процесс AML, который включает в себя проверку персональных данных и расширенную комплексную проверку.

AML включает в себя разнообразные нормативные процессы противостояния финансовым преступлениям. К AML также относится фильтрация программного обеспечения, учет документации и криминализация. KYC – не более чем процесс AML, который включает в себя проверку персональных данных и расширенную комплексную проверку.

KYC, AML и прочие процессы, разработанные регулирующими органами, усложняют незаконную деятельность организованной преступности и террористов, не позволяя превратить полученные преступным путем средства в легальные доходы. Однако некоторые члены криптосообщества имеют другую точку зрения на это преимущество и неоднозначно относятся к KYC-верификации. Их аргумент заключается в том, что KYC и AML противоречат концепции децентрализации.

Как KYC влияет на децентрализацию и анонимность?

Одна из главных особенностей криптовалюты и блокчейн-технологии – децентрализация. Это означает, что ни один орган не контролирует систему полностью. Транзакции блокчейна хранятся не в единой базе данных, а на множестве компьютеров во всем мире, представляющих сеть одноранговых нод. Так, требования KYC объединяют криптобиржи и традиционные финансовые институты ввиду передачи прав центральному органу.

Так, требования KYC объединяют криптобиржи и традиционные финансовые институты ввиду передачи прав центральному органу.

Для сторонников идеи анонимности децентрализованных блокчейнов потеря анонимности – огромная цена. Особенно – когда клиенты предоставляют данные для верификации централизованной криптобирже. И хотя криптобиржи гарантируют уважительное отношение к персональным данным, многие сторонники анонимности не желают рисковать. Эти опасения небезосновательны, поскольку многие биржи до сих пор не разработали надежных KYC-систем для защиты пользовательской информации.

Также имеются данные о том, что хакеры получали доступ к данным KYC-пользователей через лазейки в программном обеспечении бирж. Binance – одна из немногих бирж с надежной специализированной системой сбора и управления данными KYC.

Ответственность Binance в отношении KYC

Binance – это крупнейшая в мире криптобиржа по рыночной капитализации. В связи с этим биржа обязана соблюдать требования KYC. KYC не только защищает биржу, но и обеспечивает дополнительный уровень безопасности для каждой учетной записи, а также позволяет пользоваться услугами Binance без ограничений.

KYC не только защищает биржу, но и обеспечивает дополнительный уровень безопасности для каждой учетной записи, а также позволяет пользоваться услугами Binance без ограничений.

Преимущества верификации на Binance: новые уровни

Одно из главных преимуществ KYC на Binance – доступ к новым уровням со сниженными комиссиями и увеличенными лимитами вывода средств. Неверифицированные пользователи могут вывести не более 0.06 BTC в день, при этом лимит вывода средств для верифицированной учетной записи составляет 100 BTC в день.

Помните: верификация в первую очередь предназначена для пользователей, выполняющих операции с кредитными или дебетовыми картами. Проверка персональных данных также будет полезна для тех, кто совершает крупные транзакции. Пользователей, не завершивших верификацию, могутhttps://www.binance.com/en/support/faq/f36339596002454a9eb2a2228b2695f7 ожидать определенные трудности при выводе средств с учетной записи Binance. Поэтому Binance рекомендует всем пользователям завершить верификацию как можно скорее.

Как пройти процедуру верификации на Binance

Завершить верификацию на Binance просто. Следующие действия помогут вам верифицировать учетную запись на Binance.

1) Перейдите на Binance.com

Если вы новый пользователь, вам нужно создать учетную запись с помощью адреса электронной почты и пароля. Это займет не более пяти минут. Если у вас уже есть учетная запись, просто войдите в систему.

2) Перейдите в меню «Верификация»

Выберите аватар профиля в правом верхнем углу экрана. Вы окажетесь в «Центре пользователя». Рядом с персональными данными вы увидите несколько функций. Выберите верификацию, чтобы перейти к третьему пункту.

3) Нажмите «Подтвердить сейчас»

На следующей странице вы увидите большую желтую кнопку с надписью «Подтвердить сейчас». Она запустит процесс верификации. Обращаем ваше внимание: список необходимых документов зависит от вашего гражданства. Выбрав его, загрузите удостоверение личности государственного образца, укажите имя, домашний адрес, почтовый индекс, приложите фото удостоверения личности и другую информацию.

4) Завершение верификации

Удостоверьтесь в том, что все предоставленные данные верны, чтобы верификация прошла успешно. Завершите процесс и приступайте к торговле. Выполнив базовую верификацию, вы также сможете пройти расширенную проверку.

На Binance предусмотрено три категории верификации: базовая, промежуточная и расширенная.

Отправка данных для верификации займет у вас не более часа. После этого вам нужно дождаться завершения обработки данных.

Завершите KYC на Binance. Если у вас еще нет учетной записи на Binance, вы можете зарегистрироваться и приступить к процедуре.

Основные выводы

KYC является важной составляющей борьбы с отмыванием денег в финансовом секторе, в том числе и в криптоиндустрии. Финансовые нормы делают среду безопасной и свободной от преступлений, а также помогают бизнесу развиваться. Возможно, вам придется частично отказаться от анонимности в процессе операций с криптовалютой, однако Binance и другие ведущие биржи требуют верифицировать учетные записи для защиты пользователей.

Готовы начать ваше криптопутешествие вместе с Binance?

Начните с регистрации https://www.binance.com/en/register?ref=VJ9G6UC4?utm_source=blog&utm_medium=copy&utm_term=cta-blog&utm_content=binance&utm_campaign=en-registerучетной записи на Binance.comили загрузите приложение для торговли криптовалютой на Binance. Затем завершите верификацию учетной записи,чтобы увеличить лимит покупки криптовалюты.

Завершите базовую и расширенную верификацию на Binance

После верификации вы получите доступ к двум основным каналам покупки криптовалюты на Binance за фиат: покупке за фиат через банковский перевод или карту и покупке криптовалюты за фиат у мерчантов Binance P2P.

Отказ от ответственности: торговля криптовалютой связана с высоким риском. Binance не несет ответственности за ваши торговые убытки. Мнения и заявления выше не следует рассматривать как финансовый совет.

Для получения дополнительной информации ознакомьтесь со следующими статьями:

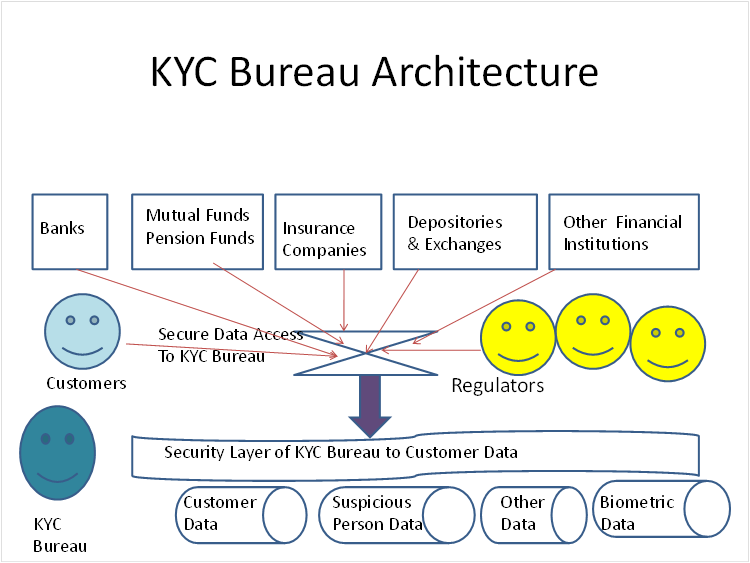

Услуги по проверке Клиента (KYC)

Быть в курсе наших решений по юридической экспертизе КлиентаПроцедуры по соблюдению соответствий и требований в отношении проверки Клиента могут оказать влияние на течение Вашего бизнеса. Услуги KYC, которые оказывает TMF Group, сделают Ваше KYC путешествие более рационализированным.

Услуги KYC, которые оказывает TMF Group, сделают Ваше KYC путешествие более рационализированным.

Идентификация Клиента и юридическая экспертиза (также известные как требования по «Проверке Клиента (KYC)»), подразумевают, что компании, которые осуществляют свою деятельность в секторе финансовых услуг, обязаны проводить юридическую экспертизу Клиентов в целях проверки их идентификации, предотвращения кражи персональных данных, обмана, отмывания денег и финансирования терроризма. Строгие законы и правила, налагаемые правительствами по всему миру, заставили компании тщательно проверять свои операции и предпринимаемые действия в целях надлежащего управления их подверженности риску. Локальные требования страны плюс международные требования по борьбе с отмыванием денег (AML), а также требования, содержащиеся в других правилах, таких как: Директива о компаниях, управляющих фондами альтернативных инвестиций (AIFMD), Закон о налоговом соответствии иностранных счетов (FATCA) и Единый стандарт по обмену налоговой информацией (CRS), все они содержат требования KYC, касающиеся компаний во всем мире.

Внутренние и международные правила по борьбе с отмыванием денег (AML) относятся к списку процедур, разработанных для предотвращения практики генерирования дохода путем нелегальных действий. Целевые действия по соблюдению правил AML, включающие манипуляцию рынком, торговлю нелегальными товарами, коррупцию публичных фондов и уклонение от уплаты налогов, а также все действия, нацеленные на сокрытие таких фактов. Ожидается, что компании соблюдают как внутренние, так и международные правила AML и обеспечивают осведомленность своих Клиентов в отношении влияния таких законов на их бизнес.

Директива о компаниях, управляющих фондами альтернативных инвестиций (AIFMD) – это закон ЕС, регулирующий финансовое вовлечение Управляющих фондами альтернативных инвестиций (AIFMs’) в альтернативные инвестиции, такие как хедж-фонды, прямые инвестиции, фонды недвижимости и другие “Управляющие фондами альтернативных инвестиций” в Европейском Союзе. Понимание Директивы AIFMD очень широко, она касается всех управляющих типов предприятий коллективного инвестирования. Она включает в себя все возможные инвестиционные стратегии и безотносительна к юридической форме или структуре предприятий коллективного инвестирования, будь оно открытого или закрытого типа, создано или на основании договора или на законодательном уровне.

Она включает в себя все возможные инвестиционные стратегии и безотносительна к юридической форме или структуре предприятий коллективного инвестирования, будь оно открытого или закрытого типа, создано или на основании договора или на законодательном уровне.

Закон о налоговом соответствии иностранных счетов (FATCA) – это федеральный закон Соединенных Штатов Америки, который внедряет требование для граждан Америки, в том числе живущих за пределами страны, предоставлять ежегодную отчетность по их финансовым счетам, находящимся не в США, в Сеть по расследованию финансовых преступлений (FINCEN). Согласно такому закону требуется, чтобы все неамериканские (иностранные) финансовые институты (FFIs) отслеживали все записи своих Клиентов на предмет идентификации их как граждан США, представляли отчеты об активах и идентификации таких лиц в Министерство финансов США. Для получения более подробной информации об услугах FATCA, пожалуйста, перейдите в соответствующий раздел.

Единый стандарт по обмену налоговой информацией (CRS) – это инициатива правительств во всем мире, разработанная в целях улучшения соблюдения налоговых требований. Разработанный в ответ на запрос «Большой двадцатки» и утвержденный Договором ОЭСР, он призывает юрисдикции получать информацию от лиц-резидентов и автоматически обмениваться такой информацией с другими членами на ежегодной основе. Все лица, классифицируемые как финансовые институты, которые занимаются финансовой отчетностью подотчетных лиц, облагаются требованием по предоставлению отчетности. Для получения более подробной информации об услугах CRS, пожалуйста, перейдите в соответствующий раздел.

Разработанный в ответ на запрос «Большой двадцатки» и утвержденный Договором ОЭСР, он призывает юрисдикции получать информацию от лиц-резидентов и автоматически обмениваться такой информацией с другими членами на ежегодной основе. Все лица, классифицируемые как финансовые институты, которые занимаются финансовой отчетностью подотчетных лиц, облагаются требованием по предоставлению отчетности. Для получения более подробной информации об услугах CRS, пожалуйста, перейдите в соответствующий раздел.

Компании обязаны обеспечить соблюдение соответствующих комплайенс процедур в целях удовлетворения повышающихся регулятивных требований. Для бизнеса на глобальном уровне соблюдение жестких комплайенс требований обязательно. Бизнес такого уровня должен обеспечить достаточный управленческий контроль, а также выполнение KYC требований на каждой территории, как на локальном, так и на международном уровне. Компаниям необходимо проверять (новых) Клиентов в соответствии с рядом критериев. Например, им нужно определить, есть ли у Клиента санкции в его/ее отношении, включен ли Клиент в любой список особого внимания или является политически значимым лицом (PEP). Более того, необходимо следовать KYC процедурам, которые включают в себя проверки физических лиц посредством, включая, но не ограничиваясь, паспортным контролем. Также необходимо проверять корпоративные реестры, что определить выгодоприобретателей бизнеса, с которыми ведутся дела (реестр конечных выгодоприобретателей). Это значит, что требуется большое количество работы с официальными документами, их проверка, их правильная и своевременная обработка. Нет необходимости говорить, что на все это требуется время, локальные знания и рабочие места, что является серьезным административным грузом для организаций во всем мире.

Например, им нужно определить, есть ли у Клиента санкции в его/ее отношении, включен ли Клиент в любой список особого внимания или является политически значимым лицом (PEP). Более того, необходимо следовать KYC процедурам, которые включают в себя проверки физических лиц посредством, включая, но не ограничиваясь, паспортным контролем. Также необходимо проверять корпоративные реестры, что определить выгодоприобретателей бизнеса, с которыми ведутся дела (реестр конечных выгодоприобретателей). Это значит, что требуется большое количество работы с официальными документами, их проверка, их правильная и своевременная обработка. Нет необходимости говорить, что на все это требуется время, локальные знания и рабочие места, что является серьезным административным грузом для организаций во всем мире.

Если контролирующие органы подозревают, что компании не соблюдают KYC обязательства, или если компании не придерживаются установленных сроков, то они серьезно рискуют подвергнуться проверкам со стороны органов власти. Компании, находящиеся под действием AML, AIFMD, FATCA и CRS рискуют получить высокие штрафы в случае несоблюдения KYC требований надлежащим и своевременным образом. Такие штрафы очень высоки и постоянно повышаются, при этом это меньшая из проблем, с которой может столкнуться компания в случае несоблюдения требований. Могут накладываться ограничения на способность организации реализовывать определенные продукты или услуги. В некоторых странах несоблюдение требований может привести даже к тюремному заключению ответственных лиц от 5 до 20 лет в зависимости от характера преступления. Вместе с тем, также налагаются серьезные штрафы, несоблюдение требований KYC может нанести вред репутации компании.

Компании, находящиеся под действием AML, AIFMD, FATCA и CRS рискуют получить высокие штрафы в случае несоблюдения KYC требований надлежащим и своевременным образом. Такие штрафы очень высоки и постоянно повышаются, при этом это меньшая из проблем, с которой может столкнуться компания в случае несоблюдения требований. Могут накладываться ограничения на способность организации реализовывать определенные продукты или услуги. В некоторых странах несоблюдение требований может привести даже к тюремному заключению ответственных лиц от 5 до 20 лет в зависимости от характера преступления. Вместе с тем, также налагаются серьезные штрафы, несоблюдение требований KYC может нанести вред репутации компании.

Принимая во внимание даже тот факт, что за последние годы выделяемый на комплайенс процедуры бюджет значительно увеличился; отделы, занимающиеся проверками, часто испытывают нехватку персонала и чрезмерную загруженность. Они сталкиваются с изменяющимися регулятивными требованиями на ежедневной основе. Следовательно, многие компании c трудом справляются с обязательствами по KYC. С одной стороны, процедура составления отчетности вручную, на которую полагаются многие, является недостаточной и рискованной; с другой стороны, внедрение автоматизированного процесса часто является слишком дорогостоящим.

Следовательно, многие компании c трудом справляются с обязательствами по KYC. С одной стороны, процедура составления отчетности вручную, на которую полагаются многие, является недостаточной и рискованной; с другой стороны, внедрение автоматизированного процесса часто является слишком дорогостоящим.

TMF Group оказывает услуги по проверке Клиента в части своих услуг по Инвестиционному Комплайенсу. Мы предлагаем независимую оценку по проверке соответствия требованиям KYC (в соответствии с правилами и законами AML, AIFMD, FATCA и CRS), предоставляя Вам понимание, когда необходима идентификация Клиента, юридическая экспертиза Клиента и какими являются требования KYC. Мы создали свое собственное решение по базе данных в целях управления и ведения такого процесса. Посредством нашего определенного программного обеспечения и базы данных по безопасности, мы предоставляем нашим Клиентам легкий в использовании, автоматизированный и безопасный способ соблюдения требований KYC. Наши аналитические решения сокращают комплексное и дорогое обязательство по проверкам, помогают предотвратить даже более высокие по стоимости штрафы, налагаемые при несоблюдении установленных правил.

Мы оказываем содействие Клиентам в четырех отраслях:

- Идентификация Клиента, проверка и юридическая экспертиза/ требования KYC и анализ

Клиенты предоставляют нам документы, необходимые для соблюдения требований KYC через наш онлайн портал. Мы проводим юридическую экспертизу, которая включает в себя идентификацию, сбор необходимой информации в соответствии с требованиями и политиками Клиента, анализ списка ограничений, проверка имен вплоть до выгодоприобретателей и системная проверка на предмет высоких рисков и общественных политических деятелей (“PEP”). Мы предоставляем отчет по собранным данным нашему Клиенту обратно через онлайн портал и электронную почту. - Регистрация и проведение идентификации / KYC и юридическая экспертиза документов

Мы сохраняем информацию после юридической экспертизы в нашей безопасной базе данных для дальнейшей проверки Клиентами и контролирующими органами, если это необходимо. Мы также оказываем содействие при регистрации в соответствии с локальными требованиями, такими как законодательство ЕС в отношении реестра конечных выгодоприобретателей.

- Периодическая переоценка и обновление инфомации

В зависимости от рейтинга рисков мы проводим периодическую (не реже раза в год) юридическую экспертизу информации, учитывая при этом текущее законодательство и требования Клиента. Клиенты должны незамедлительно информировать нас о соответствующих изменениях, которые влияют на набор документации Клиента. Таким образом, мы проводим “проверку событий”, когда наступают такие события, которые могут, наносят или вызывают риски для Ваших Клиентов. Тем самым мы обеспечиваем надлежащее ведение файла KYC на постоянной основе. - Отчетность по KYC

Наряду с AML, AIFMD, FATCA и правилами CRS, компании обязаны предоставлять информацию по KYC в контролирующие органы по запросу. Мы оказываем услуги от имени Клиента по подготовке и передаче KYC отчетов в отношении подотчетных счетов, финансовой и персональной информации.

Наш успех в оказании комплайенс услуг бизнесу на протяжении более 20 лет и наше действительное присутствие по всему миру позволяет нам эффективно управлять Вашим KYC процессом. Более того, мы можем предложить Вам оценку происхождения фондов, финансовой ситуации, бизнеса и репутационного предвидения в отношении компаний, с которыми Вы работаете.

Более того, мы можем предложить Вам оценку происхождения фондов, финансовой ситуации, бизнеса и репутационного предвидения в отношении компаний, с которыми Вы работаете.

Выбор TMF Group как помощника в соблюдении KYC требований означает выбор партнера, который:

- Предлагает умные и простые рабочие решения.

- Имеет комплайенс офисы в 83 странах, способен оказать поддержку на локальном уровне.

- Использует такую же систему для проведения своих собственных KYC проверок, поэтому при маловероятном случае системного сбоя, Ваша проблема будет нашей проблемой. Таким образом, Вы можете быть уверены, что мы прилагаем все усилия для максимально быстрого решения проблем, в случае их возникновения.

- Знает, что делают специалисты по проверкам. Вы работаете и общаетесь напрямую с ответственным за проведение проверки — посредники отсутствуют.

- Имеет прямую структуру вознаграждения, которую можно при необходимости перенаправить конечному пользователю.

- Не взимает с Вас стоимость лицензии на использование нашей системы KYC.

Если Вам интересны наши услуги по KYC, или у Вас есть какие-либо вопросы, пожалуйста, заполните сегодня форму запроса и узнайте, как мы можем помочь Вам с требованиями по KYC.

Что такое KYC? Как проходить процедуру верификации

Если вы желаете зарегистрироваться на авторитетной криптовалютной бирже, то вполне возможно слышали о термине KYC. Он не является чем-то новым – его давно используют в банковской сфере и финтехе. А сейчас KYC – неотъемлемая часть технологии Blockchain. Давайте узнаем, что такое KYC и как проходить процедуру верификации личности при регистрации на криптобирже.

Что такое KYC?

KYC (от англ. Know Your Customer – Знай своего клиента) – обязательная процедура подтверждения личности. По сути, это значит, что разработчики биржи знают, кто работает на платформе. Теоретически реализовать это довольно просто. Но как только дело доходит до практики, то дело оказывается куда сложнее.

В первую очередь, госрегуляторы требуют наличие системы KYC у банков и других финучреждений. Однако нигде не указано, как должна выглядеть подобная система. Так, иногда требуется предоставление минимального пакета документов и личных данных:

- ФИО;

- адрес проживания;

- ИНН / паспорт / водительские права;

- страна проживания;

- число, месяц и год рождения.

Также часто требуется подтверждение указанных данных. Это может быть фотография с паспортом в руках, квитанция об оплате коммунальных услуг и т. д. При этом каждое учреждение самостоятельно выбирает критерии прохождения KYC. Поэтому даже две идентичные, на первый взгляд, платформы могут иметь разные алгоритмы подтверждения личности.

Как проходит KYC?

Теперь мы пройдемся по самому протоколу верификации. Существует 4 этапа процедуры KYC:

Первый шаг: подтверждение вашего email.

Это важно при создании аккаунта на любой платформе, ведь электронный адрес нужен для доступа к учетной записи.

Второй шаг: личная информация.

Как мы говорили ранее, перечень разнится от площадки к площадке. При этом нельзя допускать ошибок в правописании, ведь все данные должны совпадать с предоставляемыми документами. Зачастую от пользователя требуются ФИО, дата рождения, номер телефона и национальность.

Третий шаг: подтверждение личности.

Здесь необходимо предоставить оригинал документа, который подтверждает вашу личность (ранее указанную в текстовом формате). Зачастую стандартным документом есть паспорт, но вы можете использовать водительские права, пенсионное/студенческое удостоверение и т.д. Иными словами, это может быть любой документ, где указаны ваши паспортные данные и фотография.

Четвертый шаг: адрес.

На этом этапе пользователь загружает на криптовалютную биржу фото документа, который подтверждает адрес регистрации. Подходит как фотография, так и скан-копия. Важный момент – в документе должно быть указано имя пользователя. Для подтверждения прописки подходят:

Для подтверждения прописки подходят:

- квитанция по оплате коммунальных услуг;

- квитанция по оплате услуг связи;

- выписка из банка с подтверждающей подписью и печатью;

- справка из налоговой.

Поначалу верификация кажется довольно сложной. Однако она не займет много времени. Достаточно предоставить нужные документы и личные данные, которые понадобятся для дальнейшей деятельности на криптовалютной бирже.

Почему KYC важен?

Главная цель подтверждения личности – предотвращение случаев отмывания денег или перечисления средств преступным группировкам. Этот вопрос сейчас особенно актуален, ведь цифровые валюты широко используются для финансирования незаконной деятельности. Причина простая – полная конфиденциальность и децентрализация цифровых валют. KYC же позволяет властям получить доступ к данным пользователей на криптобиржах.

По данным ряда исследований, на биржах без KYC проходит в разы больше подозрительных операций, чем там, где применяется даже базовая идентификация.

Необходимость или обременительная задача (для клиентов)?

Иногда регулируемые биржи вынуждены проводить процедуру “Know Your Customer”. Однако понимание того, для чего клиенты используют торговую площадку, помогает во многих смыслах.

По данным портала CoinMarketCap, транзакций между традиционными валютами и криптой от верифицированных трейдеров гораздо больше, чем тех, которые произвели пользователи с неподтвержденной личностью.

И сейчас такие данные имеют очень большую ценность, поскольку новые трейдеры и инвесторы будут с большей вероятностью использовать безопасные площадки для старта своей криптовалютной деятельности. Поэтому можно смело предполагать, что внедрение процедуры KYC повышает доверие юридических лиц, которые желают освоить новый финансовый рынок.

KYC и удобство для пользователя

Существует ряд исследований, которые доказывают необходимость в простоте прохождения KYC. Также появление процедуры подтверждения личности может стать важным этапом перехода на массовое использование криптовалют. KYC защищает покупателей и продавцов от мошенничества, тем самым вселяя доверие обеих категорий игроков.

KYC защищает покупателей и продавцов от мошенничества, тем самым вселяя доверие обеих категорий игроков.

Также верификация личности важна для тех, кто покупает товары онлайн. Ведь как узнать, купите ли вы настоящий товар за биткоины или нет? Здесь и приходит на помощь процедура KYC.

Какие уровни политики KYC существуют?

Как мы уже говорили, требования к подтверждению личности разнятся от платформы к платформе. Однако есть три основных уровня протокола KYC:

Нет KYC

Такие площадки не потребуют у вас удостоверение личности. Однако здесь могут действовать более жесткие ограничения.

Стандартная процедура KYC

Она используется определенными биржами и позволяет производить операции на минимальную сумму. Для этого нужно предоставить некоторые данные – имя, фамилию, email, номер телефона и страну проживания. Список приблизительный и может отличаться. Такой протокол верификации позволяет покупать крипту с использованием банковской карты или электронных платежных систем (например, PayPal). При этом сама платформа и поставщик платежных услуг получат возможность делиться вашими данными.

При этом сама платформа и поставщик платежных услуг получат возможность делиться вашими данными.

Полная процедура KYC

Предоставляя полный пакет документов и личные данные при верификации, вам открывается весь функционал площадки. Зачастую от вас потребуется паспорт или водительские права с фото, а также квитанция об оплате коммуналки или выписка с банковского счета, которую выдали в течение последних 3 месяцев.

Децентрализация уменьшается из-за KYC?

Некоторым пользователям может показаться, что процедура подтверждения личности не соответствует заветам Сатоши Накамото. Несмотря на изначальное использование в банках и страховых компаниях, сейчас KYC спокойно применяется и на децентрализованных площадках.

При этом наличие контроля со стороны людей или искусственного интеллекта не обязательно делает биржу централизованной. Во-первых, такая платформа остается независимой, но при этом есть возможность контролировать транзакции и отслеживать возможное отмывание средств. Поэтому некоторые аналитики называют популярность цифровых валют ответом на постепенную ликвидацию черного рынка.

Поэтому некоторые аналитики называют популярность цифровых валют ответом на постепенную ликвидацию черного рынка.

Рост числа площадок, которые требуют прохождения KYC, никак не повлияет на децентрализацию цифровых валют. Наоборот, безопасные платформы начнут привлекать еще больше пользователей, а правительства и банковские структуры станут больше доверять крипте.

Модуль KYC — ARQA Technologies

Модуль KYC предназначен для хранения и трансляции в Рабочее место QUIK справочной информации о клиентах и их торговых кодах, предварительно экспортируемой из учетной системы брокера.

Функции модуля

Информация, хранящаяся в базе данных Модуля, предназначена для ее дальнейшего использования сотрудниками брокера в целях:

- быстрого поиска клиента,

- просмотра информации о клиенте,

- фильтрации данных по клиенту в таблицах позиций, сделок, заявок и т. п.

п.

п.При использовании Модуля с Системой QUIK OMS информация о клиентах может использоваться для работы с OMS-заявками.

Принцип работы

Информация о клиентах ведется брокером в базе данных Модуля. При этом запись о клиенте может состоять из произвольного количества полей. Предполагается наличие интеграции с учетной системой брокера. Данные о клиентах из учетной системы могут быть экспортированы и актуализированы в базе данных Модуля через хранимые процедуры.

Информация о клиентах доступна по поисковому запросу в панели инструментов «KYC» Рабочего места QUIK. Предусмотрена гибкая система распределения полномочий доступа к информации о разных категориях клиентов. По запросу уполномоченного сотрудника брокера Модуль возвращает на рабочее место QUIK следующую информацию:

- основную информацию о клиентах в таблице с результатами поиска (идентификатор и описание клиента),

- расширенную информацию о клиентах в виде отдельных клиентских карточек,

- информацию о торговых кодах клиентов, зарегистрированных на различных площадках.

Требования к оборудованию

| Оборудование | Программное обеспечение |

|---|---|

|

Модуль устанавливается на компьютере с сервером QUIK. |

Варианты работы

| Приобретение | Аутсорсинг / Резервирование | Хостинг | Тестирование |

|---|---|---|---|

Вечнозеленая цель антиотмывочной платформы | Банковское обозрение

В этом году исполняется 20 лет отечественной системе противодействия легализации преступных доходов, отметила, выступая на сентябрьском Форуме в Сочи, Ирина Кононенко, руководитель комитета по комплаенс-рискам и ПОД/ФТ АБР, руководитель департамента комплаенс-контроля Альфа-Банка. Александр Курьянов, начальник управления организации надзорной деятельности Федеральной службы по финансовому мониторингу, подтвердил позитивные тенденции в этой сфере: «Росфинмониторинг отмечает падение в несколько раз объема средств, которые проходят через организованные теневые площадки. Средний срок жизни таких теневых площадок также существенно сокращен в последнее время».

Александр Курьянов, начальник управления организации надзорной деятельности Федеральной службы по финансовому мониторингу, подтвердил позитивные тенденции в этой сфере: «Росфинмониторинг отмечает падение в несколько раз объема средств, которые проходят через организованные теневые площадки. Средний срок жизни таких теневых площадок также существенно сокращен в последнее время».

Сегодня пришло время повышать эффективность AML-мероприятий. В русле этой идеи ЦБ решил взять часть забот на себя.

Банк России как непосредственный участник процессов ЗСК

Эльвира Набиуллина, глава Банка России, объяснила на сентябрьском форуме, почему регулятор решил стать, по сути, участником бизнес-процессов банков. По сути, она попеняла банковскому сообществу на ожидание решений сверху вместо инициативных действий в части борьбы с отмыванием денег и прочими сомнительными предприятиями банковских клиентов: «Мы очень большое внимание уделяем поведенческому надзору, потому что границы того, что такое хорошо и что такое плохо, в российском банковском секторе, на наш взгляд, до сих пор очень сильно размыты. К сожалению, все стандарты и требования к продажам финансовых продуктов являются внешними для банков, установлены регулятором, а не самим банковским сообществом. И, на наш взгляд, это, конечно, признак некоторой незрелости финансового сообщества».

К сожалению, все стандарты и требования к продажам финансовых продуктов являются внешними для банков, установлены регулятором, а не самим банковским сообществом. И, на наш взгляд, это, конечно, признак некоторой незрелости финансового сообщества».

Глава регулятора рассматривает введение централизованной платформы ЗСК именно в этом русле — с точки зрения поведенческой перезагрузки банковского сектора, нацеленной на более ответственное ведение бизнеса.

Основные положения новой концепции изложены в законопроекте № 1116371-7 «О внесении изменений в отдельные законодательные акты Российской Федерации в части организации работы по оценке риска проведения юридическими лицами и индивидуальными предпринимателями подозрительных операций и использованию этой информации», который был принят Государственной Думой РФ в первом чтении 15 июня 2021 года.

Банк России на основании имеющейся у него информации и по согласованию с Росфинмониторингом будет присваивать клиентам определенный уровень риска — низкий, средний или высокий — по степени риска отмывания денег (точнее, риска совершения подозрительных операций).

Соответствующую обработку данных фактически всего бизнеса страны обеспечит централизованная платформа «Знай своего клиента» в автоматическом режиме. На настоящий момент в рамках ЗСК используется около 250 моделей подозрительных операций, которые применяются для расчета скорингового балла клиента, а также для работы механизмов машинного обучения.

Банки будут получать «ориентировки» на клиентов в режиме онлайн. Стоит, правда, заметить, что 100%-ная автоматизация все же не предполагается — решение, предлагаемое IТ-системой, будет проходить верификацию человека-аналитика. В ЦБ утверждают, что ресурсов организации хватит для того, чтобы процессы взаимодействия с платформой протекали в режиме, максимально близком к реальному времени.

«Мы пристально следим за ходом изменений. Несмотря на то что требования KYC еще только на стадии законопроекта, конечно, мы уже моделируем наше поведение», — рассказал Сергей Илькевич, управляющий директор по развитию Модульбанка. Однако он не ожидает существенных изменений во взаимоотношениях с ЦБ, ведь по факту «Светофор» AML-рисков частично уже работает: «Регулятор нам помогает в выявлении сомнительных клиентов, направляя с определенной периодичностью списки, и мы их отрабатываем. Теперь обмен информацией будет автоматическим и открытым».

Однако он не ожидает существенных изменений во взаимоотношениях с ЦБ, ведь по факту «Светофор» AML-рисков частично уже работает: «Регулятор нам помогает в выявлении сомнительных клиентов, направляя с определенной периодичностью списки, и мы их отрабатываем. Теперь обмен информацией будет автоматическим и открытым».

«Конечно, у ЦБ намного обширнее экспертиза анализа и контроля за деятельностью и операциями клиентов, — подчеркивает Нур Ибрагимов, сооснователь и операционный директор банка для бизнеса «Бланк». — В связи с запуском платформы ЗСК вся консолидированная оценка риска каждого клиента будет доступна банкам, что позволит им опираться не только на собственный анализ, а следовательно, более точно принимать решения». Он напомнил, что в последнее время многие из предпринимателей при регистрации нового или текущего бизнеса имеют счета в разных банках: «При более точном понимании рисков клиента и его контрагентов банки начнут снижать количество проверок со стороны финансового мониторинга и запрашивать меньшее количество документов».

Кто ответит в итоге за AML? У Банка России на этот счет сомнений нет. Как рассказал в одном из интервью в директор департамента финансового мониторинга и валютного контроля Банка России Илья Ясинский, окончательное решение о том, к какой группе относится клиент, остается за банком: «С одной стороны, Банк России видит платежные цепочки в более широком ракурсе с учетом того, что клиент может обслуживаться в большом количестве банков.

С другой стороны, определение ЦБ — верхнего уровня, а взаимодействует напрямую с клиентом именно банк. И может так получиться, что Банк России не видит того, что видит и знает кредитная организация». Правда, отметил чиновник, оценки клиентов, сделанные регулятором и банками, совпадают в 99% случаев.

Сергей Илькевич также уверен: «Ответственность за выявление подозрительных операций была, есть и, скорее всего, будет исключительно на банке. Это требование ФАТФ». По его мнению, однозначно сказать, кто знает клиента лучше, невозможно, но в данной ситуации важна открытость ЦБ — она становится залогом того, что в процессе назначения уровня риска не возникнет конфликт интересов. «Мы можем обратиться в Банк России со своим мотивированным заключением относительно операций клиента, например, если клиент, по нашему мнению, не сомнительный, а операции связаны с особенностями ведения бизнеса. Также мы можем доказать, что клиент — “красный”, когда, по информации Банка России, он “зеленый”», — отметил Сергей Илькевич.

«Мы можем обратиться в Банк России со своим мотивированным заключением относительно операций клиента, например, если клиент, по нашему мнению, не сомнительный, а операции связаны с особенностями ведения бизнеса. Также мы можем доказать, что клиент — “красный”, когда, по информации Банка России, он “зеленый”», — отметил Сергей Илькевич.

По мнению Романа Маловицкого, советника практики банковского и финансового права, рынков капитала адвокатского бюро ЕПАМ, конфликта интересов удастся избежать, поскольку банки, скорее всего, будут стремиться руководствоваться оценкой регулятора. Он поясняет: «Коммерческим банкам, может, было бы выгоднее “занижать” риск клиента, а у регулятора интерес скорее противоположный. Однако основная часть банков достаточно давно предпочитает потерять некоторую сумму дохода, но соблюсти все комплаенс-процедуры, так как риски, связанные с нарушением антиотмывочного законодательства, чрезмерно высоки (вплоть до отзыва лицензии)». Правда, в результате, полагает эксперт, это может привести к увеличению количества клиентов с высоким уровнем риска, особенно среди малого и среднего бизнеса, если когда банк не будет заинтересован нести административные расходы на оспаривание присвоенного клиенту уровня риска.

Эльвира Набиуллина видит эту ситуацию несколько в ином свете. В недавнем интервью РБК она указала, что как раз в нынешней модели оценки рисков банку проще отказать небольшому клиенту в обслуживании, чем тратить ресурсы на его детальное изучение и анализ. А с новой системой удастся и малый бизнес защитить, и издержки с банков снять. По ее оценкам, после оценки риска с помощью централизованной платформы более 95% корпоративных клиентов банков попадут в «зеленую зону».

Роман Маловицкий полагает, что создание новой платформы даст возможность несколько стандартизировать подход к оценке рисков: «Это позволит, как мы надеемся, избежать крайностей при проведении комплаенс-процедур». Однако с практической точки зрения, указывает эксперт, не совсем понятно, как будет строиться работа по рассмотрению заявлений клиентов о пересмотре присвоенного уровня риска.

Дело в том, что критерии присвоения уровня риска на стороне ЦБ закрыты, и это принципиальная позиция регулятора.

Более того, они, возможно, не могут быть полностью сформулированы, указал Роман Маловицкий, так как механизм присвоения уровня риска будет использовать методы машинного обучения. «Мы полагали бы целесообразным, по крайней мере, разъяснить участникам рынка, какие именно документы и сведения регулятор ожидает от клиента в случае, если клиент не согласен с присвоенным ему уровнем риска. Возможно, такие положения будут включены в акт ЦБ, в котором будут закреплены требования к заявлениям клиента, порядку и срокам рассмотрения межведомственной комиссией заявления и документов и (или) сведений, представленных заявителем», — сказал представитель ЕПАМ.

Цена риска

В Банке России считают, что новый механизм снизит издержки банков и их клиентов на соблюдение сложного антиотмывочного законодательства и в то же время сделает более дорогими сомнительные операции. При этом у банковского сообщества вызывают вопросы те действия, которые банкам придется совершать в отношении «красных» клиентов (характеристика высокого уровня AML-риска в предыдущей версии рассматриваемого законопроекта), в частности блокировка операций и т. д.

д.

Илья Ясинский считает, что эти вопросы имеют отношение к малой части банковских клиентов: из 3,7 млн индивидуальных предпринимателей и 3,4 млн юрлиц 99% — «зеленые» клиенты, то есть те лица, которые ведут реальную хозяйственную деятельность и не замечены в проведении сомнительных операций. И лишь 0,7% юрлиц и ИП Банк России относит к категории «красных» клиентов. Для них, по мысли Ильи Ясинского, механизм платформы ЗСК существенно повысит себестоимость сомнительных операций — они просто станут экономически невыгодными. По оценкам Ильи Ясинского, уже сегодня стоимость нелегального обналичивания денежных средств держится на уровне приблизительно 20% («плюс-минус»), хотя еще три-четыре года она составляла 10–12%.

Самая небольшая, «желтая» группа клиентов составляет, по оценке Банка России, 0,3% компаний. Это те, кто, по определению Ильи Ясинского, не гнушаются «подработками на сомнительных операциях». С помощью платформы ЗСК такие операции будут останавливаться, а в целом, к таким клиентам будет применяться, как и сегодня, весь комплекс AML-инструментария. «К клиентам со средним уровнем риска у банков будет разное отношение. Если в банке сильное комплаенс-направление, процедуры позволяют управлять риском легализации, то такой банк возьмет на обслуживание “желтого” клиента, — полагает Сергей Илькевич. — Но многие игроки, уверен, даже с “желтыми” связываться не будут, так как легче отказаться, чем потом контролировать». Так что перспективы AML-оздоровления — налицо.

«К клиентам со средним уровнем риска у банков будет разное отношение. Если в банке сильное комплаенс-направление, процедуры позволяют управлять риском легализации, то такой банк возьмет на обслуживание “желтого” клиента, — полагает Сергей Илькевич. — Но многие игроки, уверен, даже с “желтыми” связываться не будут, так как легче отказаться, чем потом контролировать». Так что перспективы AML-оздоровления — налицо.

«Вероятнее всего, платформа ЗСК позволит банкам сосредоточиться на работе с сомнительными клиентами и сократит превентивные ограничительные меры со стороны банков, — предположил Нур Ибрагимов. — Это снизит количество отказов в открытии счетов, а также сократит перечень информации и документов, запрашиваемых у клиентов в процессе обслуживания».

Сергей Илькевич согласен с тем, что внедрение централизованной платформы ЗСК приведет к снижению объемов сомнительных операций в банковской системе: «Мы все видим, насколько сложнее клиентам с каждым годом использовать схемы по уходу от налогов, обналичиванию, выводу капиталов за рубеж. Благодаря требованиям Банка России банки стали существенно умнее и оперативнее в выявлении и пресечении подобных схем». Поскольку Модульбанк уверен, что новый закон соответствует цели «обеления» экономики, он участвует в пилотном проекте платформы ЗСК, чтобы заранее адаптировать к нему свои комплаенс-процедуры и IT-решения.

Благодаря требованиям Банка России банки стали существенно умнее и оперативнее в выявлении и пресечении подобных схем». Поскольку Модульбанк уверен, что новый закон соответствует цели «обеления» экономики, он участвует в пилотном проекте платформы ЗСК, чтобы заранее адаптировать к нему свои комплаенс-процедуры и IT-решения.

Правда, в части того, что нагрузка на банки станет меньше, у Сергея Илькевича есть серьезные сомнения: «Законопроект по ЗСК вводит ряд дополнительных обязанностей именно для банка. Кроме того, остается ряд вопросов по применению закона. Так что о его влиянии на уровень нагрузки на банки можно будет уверенно судить только через некоторое время после ввода его в действие».

Ждать осталось недолго: пилотные проекты по добровольному подключению банков к платформе ЗСК начнутся в первой половине декабря 2021 года. Уже 30 российских банков заявили о своем желании присоединиться к тестированию «антиотмывочной» платформы. Пилотирование продлится до марта 2022 года с последующим масштабированием сервиса на все кредитные организации страны к середине следующего года, после чего Банк России намерен распространить действие платформы и на физических лиц.

Останутся ли нужными существующие AML/ЗСК-системы?

Работающие IT-решения AML/ЗСК, в которые банки вложили немало сил и денег, будут ли в новых условиях по-прежнему нужны банку? Могут ли банки ограничиться применением централизованного сервиса ЗСК?

«Модели проверок при открытии счета, при выдаче кредита у всех банков так и останутся индивидуальными. Платформа ЗСК в этой части не оказывает существенного влияния, являясь одним из источников информации о клиенте», — уверен Сергей Илькевич. «Консолидированная риск-оценка от ЦБ дополняет текущие решения, а не заменяет их, — подтвердил Нур Ибрагимов. — Тем более что, по мнению ЦБ, профиль клиента может в любой момент измениться». Нур Ибрагимов считает, что банки просто не смогут принимать окончательное решение по клиенту только на основе нового сервиса от ЦБ: «У каждого кредитного продукта своя риск-модель, которая может и должна учитывать множество факторов: характер и условия займа, кредитную историю, оценку риска неплатежеспособности и текущую долговую нагрузку, поведенческие характеристики заемщика и т. д. Часть подобной информации уже предоставляют другие сервисы, например БКИ, ЕСИА, СПАРК и пр.».

д. Часть подобной информации уже предоставляют другие сервисы, например БКИ, ЕСИА, СПАРК и пр.».

Сергей Илькевич пояснил: «Обязанность выявлять сомнительных клиентов лежит на банке. Если ЦБ не включил клиента в “красную зону”, это еще не говорит о том, что клиент хороший. Кроме того, работа с “желтыми” клиентами также потребует использования IT-решений». Поэтому отменять существующие правила выявления сомнительных клиентов Модульбанк не планирует. «Планируем скорее донастройку текущего IT-решения для синхронизации с новыми инструментами Банка России, чтобы автоматически получать информацию Банка России, разделять операции на те, что необходимо блокировать, и те, что необходимо проводить», — заметил Сергей Илькевич.

По мнению Ильи Ясинского, такие доработки на стороне банков не потребуют значительных финансовых затрат, ведь в платежную систему уже интегрированы различные стоп-листы, например стоп-листы по лицам, которые признаны причастными к экстремистской деятельности. Правда, Сергей Илькевич сомневается, что удастся обойтись незначительными доработками существующих IT-систем. «Если клиент попал в группу высокого риска, то банку необходимо оперативно на это среагировать, — пояснил он. — В первую очередь придется приостановить проведение дальнейших операций, за исключением оплаты налогов, страховых взносов, таможенных платежей, заработных плат, государственных компенсаций, кредитных платежей и т.д.». Уже это потребует серьезного уровня автоматизации процессов на стороне банка, чтобы исключить переключение таких клиентов в «ручной» режим проведения операций. «Далее в зависимости от стратегии конкретного банка по работе с подобными клиентами организация либо будет подробно разбираться с деятельностью клиента, чтобы понять, есть ли по нему возможность для “”реабилитации” в глазах Банка России, либо ограничит свое взаимодействие с клиентом в рамках разрешенного перечня операций», — дал прогноз Сергей Илькевич.

Правда, Сергей Илькевич сомневается, что удастся обойтись незначительными доработками существующих IT-систем. «Если клиент попал в группу высокого риска, то банку необходимо оперативно на это среагировать, — пояснил он. — В первую очередь придется приостановить проведение дальнейших операций, за исключением оплаты налогов, страховых взносов, таможенных платежей, заработных плат, государственных компенсаций, кредитных платежей и т.д.». Уже это потребует серьезного уровня автоматизации процессов на стороне банка, чтобы исключить переключение таких клиентов в «ручной» режим проведения операций. «Далее в зависимости от стратегии конкретного банка по работе с подобными клиентами организация либо будет подробно разбираться с деятельностью клиента, чтобы понять, есть ли по нему возможность для “”реабилитации” в глазах Банка России, либо ограничит свое взаимодействие с клиентом в рамках разрешенного перечня операций», — дал прогноз Сергей Илькевич.

В зависимости от собственных планов информатизации и автоматизации каждый банк будет выбирать свою стратегию дальнейшего развития аналитики клиентского риска: либо собственная доработка с учетом интеграции данных о клиентах в различные корпоративные IT-системы (CRM, ERP и т. д.), либо приобретение готовых решений, обещающих усилить текущие возможности с помощью дополнительных сведений с централизованной платформы ЗСК.

д.), либо приобретение готовых решений, обещающих усилить текущие возможности с помощью дополнительных сведений с централизованной платформы ЗСК.

Что такое ЗСК в банковском деле? (обновление 2021 г.)

Почему важен процесс KYC?

Процедуры KYC , определенные банками, включают все необходимые действия, чтобы гарантировать, что их клиенты реальны, оценивают и отслеживают риски.

Эти процессы адаптации клиентов помогают предотвращать и выявлять отмывание денег, финансирование терроризма и другие незаконные коррупционные схемы.

Процесс KYCвключает проверку удостоверения личности, проверку лица, проверку документов, таких как счета за коммунальные услуги в качестве подтверждения адреса, и биометрическую проверку.

Банки должны соблюдать правила KYC и правила по борьбе с отмыванием денег, чтобы ограничить мошенничество. Ответственность за соблюдение KYC лежит на банках.

В случае несоблюдения могут быть применены большие штрафы .

В США, Европе, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе за несоблюдение AML, KYC и санкционных штрафов за последние десять лет (2008–2018) было наложено штрафов на общую сумму 26 млрд долларов США, не говоря уже о нанесенный и не измеренный репутационный ущерб.

По данным Организации Объединенных Наций, преступники ежегодно отмывают от 1,6 до 4 триллионов долларов (от 2 до 5% мирового ВВП). Более строгие процессы KYC/CDD помогают остановить это.

Документы ЗСК

ПроверкиKYC проводятся через независимый и надежный источник документов, данных или информации. Каждый клиент должен предоставить учетные данные для подтверждения личности и адреса .

В мае 2018 года У.S. Сеть по борьбе с финансовыми преступлениями (FinCEN) — добавлено новое требование к банкам по проверке личности физических лиц клиентов юридических лиц, которые владеют, контролируют и получают прибыль от компаний, когда эти организации открывают счета.

Итог: когда корпоративная компания открывает новую учетную запись, она должна будет предоставить номера социального страхования и копии удостоверений личности с фотографией и паспортов для своих сотрудников, членов правления и акционеров.

Что такое eKYC?

- В Индии Electronic Know Your Customer или Electronic Know your Client или eKYC — это процесс, при котором личность и адрес клиента проверяются в электронном виде с помощью аутентификации Aadhaar.Aadhaar — это национальная биометрическая схема eID Индии.

Почему eKYC так популярен в Индии?

Это потому, что 99% взрослого населения страны имеет цифровую идентификацию. В мае 2021 года 1,29 миллиарда жителей получили свой номер Aadhaar.

- eKYC также относится к сбору информации с идентификаторов (режим OCR), извлечению цифровых данных из выданных государством смарт-удостоверений (с чипом) с физическим присутствием или использованию сертифицированных цифровых удостоверений и распознаванию лиц для онлайн-идентификации . проверка .

проверка .

проверка .eKYC, распознавание лиц и открытие цифрового счетаРегистрация клиентов может быть выполнена через мобильный телефон.

eKYC (также известный как онлайн-KYC) считается все более и более осуществимым, поскольку его точность повышается за счет использования искусственного интеллекта (ИИ).

Банковское дело, несомненно, является областью, где меньше всего ожидали использования распознавания лиц.

И тем не менее обещает многое.

Внедрение KYC с онлайн-распознаванием лиц — горячая тема в 2021 году.

Почему?

Covid-19 заставил клиентов и банки больше полагаться на цифровые каналы и приложения.

Только в США во втором квартале 2020 года 64 % первичных расчетных счетов были открыты онлайн (и 36 % — в отделениях).

И это не изменится.

Недавнее исследование Visa и BAI показало, что эта тенденция сохранится и после пандемии.

Кроме того, более широкое использование мобильных устройств побуждает компании уделять основное внимание мобильным устройствам и разрабатывать полностью мобильные удобные для пользователя возможности адаптации.

Во время процесса идентификации (селфи) программное обеспечение обычно предоставляет функцию определения живости, чтобы избежать спуфинговых атак с использованием статического изображения. Обнаружение живости доказывает, что сделанное селфи сделано живым человеком.

Результат?

Приспосабливаясь к текущим предпочтениям клиентов, финансовые учреждения могут инвестировать в цифровую регистрацию, включая видео KYC (видео-идентификация), и использовать биометрические данные через онлайн и мобильные каналы.

Что такое KYC (Знай своего клиента) и его статус на 2021 год

KYC (Знай своего клиента) Практика, связанная с , особенно актуальна в отношениях пользователей и клиентов с бизнесом.Это первый шаг в отношениях клиента с компанией.

Его важность в отношении адаптации клиентов , его связь с мошенничеством с идентификацией и контроль AML , а также нормативные стандарты IRS делают «Знай своего клиента» или KYC одной из основных проблем, с которыми сталкиваются компании и учреждения, принадлежащие к любой области. .

.

KYC или, по его аббревиатуре, «Знай своего клиента» — это практика, проводимая компаниями для проверки личности своих клиентов в соответствии с требованиями законодательства и действующими законами и правилами.

Широкое использование новых технологий и Интернета требует определения стандартов, помогающих бороться с онлайн-мошенничеством . Процедура KYC отвечает юридическим и глобальным императивам финансовых учреждений и компаний.

Вот почему процедура KYC соответствует юридическому и глобальному императиву для любого типа бизнеса, который хочет зарегистрировать пользователя в качестве клиента .

В этом руководстве вы можете получить дополнительную информацию о потоковой передаче видео для процессов KYC.

Хотя он затрагивает все отрасли, будучи необходимым для деликатных процессов в любой отрасли, он особенно актуален в финансовой и банковской сферах, а также смежных отраслях, таких как страхование, недвижимость или, например, торговля.

Многие компании, учитывая ситуацию со здоровьем, в которую вовлечен весь мир с 2020 года, были вынуждены внедрить процессы «Знай своего клиента» в цифровом формате и удаленно , чтобы иметь возможность продолжать работу, несмотря на возможные действующие ограничения, которые не позволили бы сделать оффлайн возможно подключение.

Несмотря на то, что процессы KYC были реальностью в течение многих лет, и ведущие компании уже имели партнеров KYC для своих процессов привлечения клиентов, которые уже работали над оптимизацией своих процессов и снижением затрат на привлечение, наличие партнера «Знай своего клиента» теперь делает разница между жизнеспособным бизнесом и обреченным на исчезновение.

Как работает процесс «Знай своего клиента»? KYC — это процесс идентификации и проверки личности клиента, в котором применяется ряд мер контроля, чтобы избежать коммерческих отношений с людьми, связанными с терроризмом, коррупцией или отмыванием денег , среди прочего.

Процесс KYC состоит из проверки того, что клиент действительно является тем, кем он себя называет , и предоставления ему доступа к услугам или продуктам, в которых он нуждается. Эта проверка осуществляется различными методами, хотя не все из них соответствуют требованиям законодательства.

Процесс происходит таким образом, что пользователь, который хочет стать клиентом компании, демонстрирует юридические и обязательные доказательства своей личности. Для этого используются такие методы, как Видеоидентификация с помощью потокового видео и видеоконференцсвязь, в которых пользователь показывает и проверяет свои документы, удостоверяющие личность, их подлинность и свое лицо, в дополнение к другим биометрическим тестам и проверкам безопасности.

Процесс «Знай своего клиента» может осуществляться как дистанционно онлайн, так и лично в коммерческом офисе или магазине. Когда это делается удаленно и онлайн или процесс оцифрован, мы говорим о процессе eKYC (электронный знай своего клиента)..png)

Цифровой процесс адаптации, соответствующий нормам ЗСК Актуальность ЗСК в финансовой отрасли

Банковская и финансовая отрасли являются одними из самых сложных секторов с точки зрения отношений с клиентами. Банки и финансовые учреждения постоянно сталкиваются с рядом рисков, связанных с отмыванием денег и финансированием терроризма.

Имея это в виду, правительства и органы власти установили стандарты в правилах 5AMLD и eIDAS , чтобы создать надежную структуру, в которой процессы KYC полностью безопасны.

ЗСК в банковской сфере Банковский процесс KYC ничем не отличается от аналогичного процесса в других отраслях, но высокие стандарты безопасности, требуемые законодательством, отличаются от тех, которые требуются в других секторах.

Потоковое видео становится глобальным стандартом для идентификации в финансовом секторе, и он включается и стандартизируется нормативными актами и законами. Онбординг клиентов превратился из длительного, дорогого и бюрократического процесса в оптимизированный, более безопасный и быстрый процесс. 3 недели превратились в 3 минуты с высочайшими стандартами безопасности из любого электронного устройства камеры .

Правила ЗСК в миреПроцесс требует, чтобы финансовый сектор придерживался своих правил во всем мире , что подразумевает, что идентификация с селфи или изображениями недействительна из-за низкого уровня технической безопасности , слабости электронных доказательств и отсутствия их честность.

Таким образом, уровень безопасности, обеспечиваемый этими типами решений, является низким, далеким от требуемых законом стандартов безопасности для формальной идентификации клиентов в соответствии с самыми строгими правилами в этой области.

AML5 (или 5AMLD) вместе с eIDAS определяют нормативно-правовую базу в финансовом и банковском секторах в Европе и впервые в истории внедряют полностью безопасные методы цифровой идентификации, чтобы клиенты могли взаимодействовать с их банк, страховые агентства, администрация и т. д. полностью удаленно.

Это означает, что компаний могут приобрести клиентов в любой стране Европы , на открытом и однородном рынке 508 миллионов человек всего одним щелчком мыши благодаря VideoID.

Мексиканский регламент «Знай своего клиента»Узнайте об этих правилах по номеру , загрузив это руководство по новому сценарию регулирования .

Соответствие нормативным требованиям KYC распространяется на весь мир и, следовательно, на Мексику. CNBV установила стандарты Закона о финансовых технологических учреждениях . Кроме того, Закон о кредитных учреждениях разрешает удаленную и онлайн-идентификацию видео в стране.

CNBV установила стандарты Закона о финансовых технологических учреждениях . Кроме того, Закон о кредитных учреждениях разрешает удаленную и онлайн-идентификацию видео в стране.

Как и в Европе, решения для селфи или статических изображений также не поддерживаются мексиканскими стандартами .

Преимущества и преимущества KYC (Знай своего клиента)Благодаря самым передовым технологиям искусственного интеллекта процессы адаптации были полностью улучшены и оцифрованы , что позволило избежать каких-либо трений и трудностей для пользователя, чтобы получить доступ к удаленному заключению контрактов на продукты и услуги абсолютно безопасным способом не только в банковском деле, но во всех отраслях.

Не все поставщики услуг «Знай своего клиента» оснащают свои системы новейшими технологиями и инструментами . По этой причине важно доверять комплексным решениям KYC, которые сопровождают организацию и пользователя на протяжении всего процесса регистрации, а также последующих потребностей в аутентификации с самыми высокими нормативными и техническими гарантиями .