Казахстанскому бизнесу снизят порог по НДС | Курсив

Налог на добавленную стоимость (НДС) в Казахстане равен 12%. В обязательном порядке на учет для его уплаты ставят бизнес, оборот которого превышает 30 тысяч минимальных расчетных показателей (МРП), или 83,34 миллиона тенге в 2020 году. Остальные предприниматели могут встать на учет в добровольном порядке.

Надо догонять

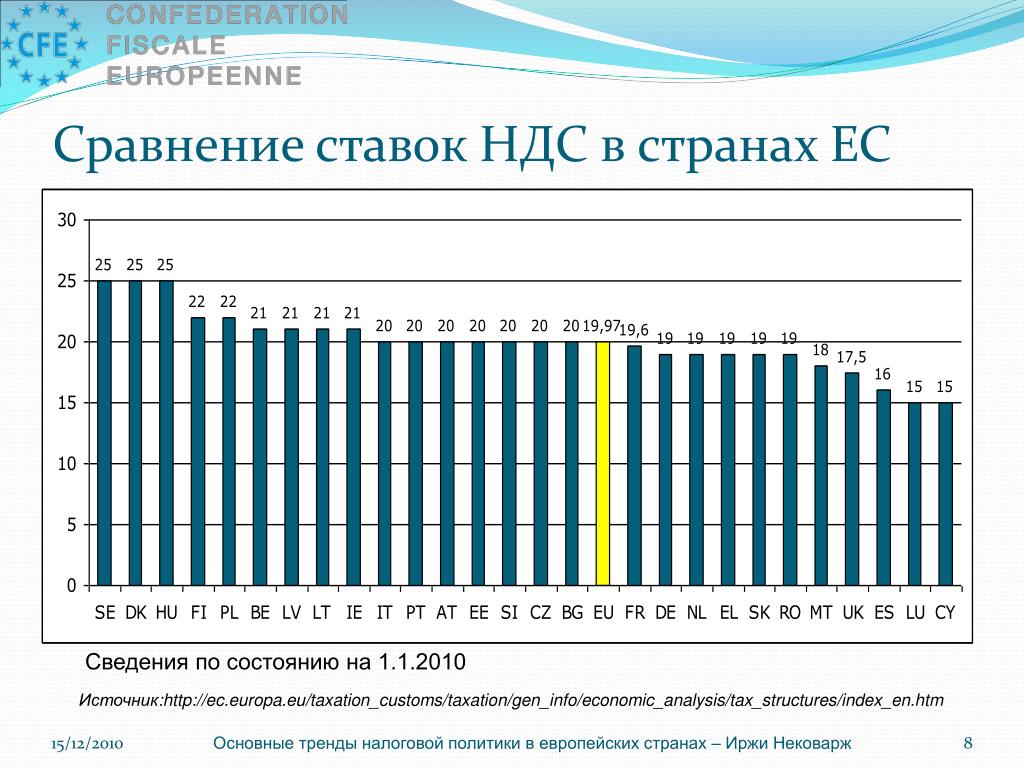

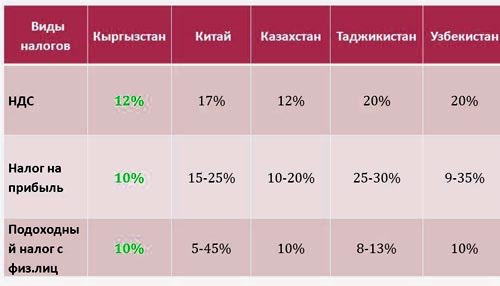

По оценке Всемирного банка, порог постановки на учет в районе $190 тыс. – это высокое значение по сравнению со среднемировой нормой, которая ниже $100 тыс. Во многих странах ОЭСР и в государствах – соседях Казахстана по региону также применяются более низкие пороговые значения. В России этот показатель равен примерно $25 тыс., в Беларуси – $37,5 тыс., в Кыргызстане – $52,5 тыс., а в Армении – $100,7 тыс. В Швеции, Нидерландах, Германии, Франции и Люксембурге порога и вовсе нет – НДС платят все.

Теперь и министерство национальной экономики инициировало снижение порога регистрации до 20 тыс.

В начале лета 2020 года участники рабочей группы миннацэкономики делали разные предложения по этому вопросу.

Согласно сводной таблице предложений, в МНЭ РК предлагали увеличить ставку НДС с 12 до 16% с 2022 года, а в сенате парламента – снизить порог по регистрации с 30 до 20 тыс. МРП (как сейчас и прописано в законопроекте) и поэтапно повышать ставку до 20%.

При увеличении ставки с 12 до 16%, по подсчетам МНЭ, дополнительные поступления в казну могут составить около 1,1 трлн тенге. Снижение порога постановки на учет, которое сейчас и прописано в законопроекте, может дать бюджету, по подсчетам экспертов сената, около 15 млрд тенге за полгода. Для сравнения: в республиканском бюджете на 2020 год поступления от НДС установлены на уровне 3,38 трлн тенге. 15 млрд от этой суммы составят примерно 0,44%.

Выйти из сумрака

По данным Министерства финансов, к началу октября 2020 года на учете по налогу на добавленную стоимость числились свыше 99,9 тыс. плательщиков, из которых ИП составили почти 14,8 тыс. Под обновленный порог могут попасть еще около 19 тыс. предпринимателей, которые сейчас работают по упрощенному режиму налогообложения. Из них ИП с доходом свыше 50 млн тенге – около 12 тыс., а юрлиц – порядка 7 тыс.

плательщиков, из которых ИП составили почти 14,8 тыс. Под обновленный порог могут попасть еще около 19 тыс. предпринимателей, которые сейчас работают по упрощенному режиму налогообложения. Из них ИП с доходом свыше 50 млн тенге – около 12 тыс., а юрлиц – порядка 7 тыс.

Снижая порог по постановке на учет по НДС, власти параллельно собираются улучшать условия для тех, кто работает с безналичными платежами. Поправки, если они будут приняты в нынешнем виде, могут повысить порог для постановки на учет по НДС для ИП, которые применяют специальный налоговый режим. В действующем законодательстве он равен 114 184 МРП, или 317,2 млн тенге, и его могут увеличить на 10 тыс. МРП, почти до 345 млн. Но этот порог распространяется только на оборот, совершенный в безналичной форме через трехкомпонентную интегрированную систему. Она состоит, напомним, из онлайн-ККМ, POS-терминала и автоматизированной системы учета товаров. Другими словами, новыми поправками власти не только наращивают налоговую базу, но и пытаются вывести бизнес из тени.

По данным Бюро национальной статистики, в 2019 году общая доля ненаблюдаемой экономики в Казахстане составила 23,69%, на сферу оптовой и розничной торговли, где занят в основном малый бизнес, приходится 7,98%.

Об «антитеневом» характере нормы говорит депутат, член Комитета по финансам и бюджету мажилиса Сергей Симонов. Норма действительно поможет показать более реалистичные обороты бизнеса. Но главное сейчас, по мнению парламентария, – это использование электронных счетов-фактур (ЭСФ), которые стали обязательными для всех предпринимателей – плательщиков НДС с 2019 года. ЭСФ должны выписывать и неплательщики этого налога, если они реализуют импортированные товары.

«Электронные счета-фактуры покажут фактические обороты субъектов предпринимательства. Возможно, даже и без этого снижения порога все вынуждены будут перейти с упрощенки на обычный режим учета налогообложения», – отметил Сергей Симонов в комментарии «Курсиву».

Рабочая группа Миннацэкономики собрала предложения по изменению налогового законодательства

Использование ЭСФ подразумевает, что бизнес будет «чисто» показывать свои обороты, а не декларативно, как это было ранее, считает депутат.

В Национальной палате предпринимателей выступают против снижения порога по НДС и считают, что это лишь усугубит ситуацию. Бизнес, по мнению исполнительного секретаря НПП Аскара Кысыкова, вероятно, будет уклоняться от уплаты НДС, а потому эффект будет достаточно низким.

«Соответственно, будут занижать обороты и «дробиться». Эта проблема есть и при текущем пороге, и если его снизить, она не исчезнет», – подчеркнул Аскар Кысыков.

Собеседник «Курсива» напомнил, что норма разрабатывалась еще до пандемии. Сейчас же нужно восстанавливать предпринимательскую активность, а предлагаемая норма в целом не соответствует мерам по восстановлению экономического роста. В условиях экономического спада, по мнению Аскара Кысыкова, налоговая политика должна стимулировать бизнес работать на развитие экономики, а не решать фискальные задачи.

«НДС – один из самых сложно администрируемых налогов. Предприниматели, особенно малый бизнес, стараются избегать его.

В связи с этим прорабатывается вопрос введения режима розничного налога, который может заменить НДС для малого бизнеса. Можно платить розничный налог с оборота и при этом не быть плательщиком НДС, даже если ты превышаешь порог», – отметил исполнительный секретарь НПП.

В связи с этим прорабатывается вопрос введения режима розничного налога, который может заменить НДС для малого бизнеса. Можно платить розничный налог с оборота и при этом не быть плательщиком НДС, даже если ты превышаешь порог», – отметил исполнительный секретарь НПП.

В связи с этим прорабатывается вопрос введения режима розничного налога, который может заменить НДС для малого бизнеса. Можно платить розничный налог с оборота и при этом не быть плательщиком НДС, даже если ты превышаешь порог», – отметил исполнительный секретарь НПП.Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

НДС: снижение порога и прочие опасности для ИП

В Казахстане в очередной раз прокатилась волна обсуждения вопроса о снижении порога НДС.

Министерство национальной экономики разработало законопроект, который предусматривает снижение порога для постановки на учет в качестве плательщика НДС с 30 000 МРП (79 530 000 тенге) до 20 000 МРП (53 020 000 тенге). То есть небольшие предприятия, СТО, магазины у дома, салоны красоты, цветочные бутики и прочий микробизнес едва не оказались на 26,5 миллиона тенге ближе к НДС.

По сути, объявленное в прошлом году президентом страны Касым-Жомартом Токаевым освобождение малого бизнеса от налогов в случае снижения порога НДС может привести к увеличению налоговой базы в 4 раза.

НДС – налог на добавленную стоимость. В Казахстане на сегодняшний день он составляет 12%.

Согласно данным Налогового комитета РК за 2018 год, почти 19 тысяч предпринимателей достигли порога по НДС (72 млн тенге) оборота в год, но не превысили его, то есть не встали на учет по НДС. Полагаю, что примерно такими же будут цифры и за 2019 год.

Вопрос о снижении порога НДС поднимается не впервые в Казахстане и каждый раз вызывает массу споров среди бизнесменов, экономистов, бухгалтеров и фискальных властей.

Бизнес-сообщество понимает, что снижение порога НДС повлечет за собой закрытие предприятий или их уход в тень. Далее последует рост безработицы и снижение поступлений в казну. Стоит также помнить и о том, что компании, вставшие на учет на НДС, будут вынуждены повысить цены на товары и услуги на эти 12%.

Причем компании, являющиеся посредниками между покупателями и поставщиками, которые применяют СНР (специальный налоговый режим, в народе «упрощенка»), могут быстрее превысить порог НДС при его снижении, поскольку они должны в обороте указывать общую сумму продаж. Таким компаниям довольно быстро преодолеть этот порог НДС. Наглядно это выглядит так: покупатель заказал шурупы, которые у поставщика стоят 6 тенге, а ИП продаст их за 10 тенге, но оборот ему придется указывать 10 тенге, а не 4 тенге. При снижении порога НДС он довольно быстро вынужден будет встать на учет на НДС.

По моему опыту, у малого и среднего бизнеса и так возникают проблемы с НДС, даже у тех, кто не является плательщиком этого налога. Зачастую предприниматели не до конца понимают значение «отчетный период» для НДС. Порог по НДС в размере 30 000 МРП является ГОДОВЫМ, а не полугодовым, как они считают. Особенно важно это знать компаниям, работающим «по упрощенке».

Особенно важно это знать компаниям, работающим «по упрощенке».

Если же предприниматель превысит этот порог и не встанет самостоятельно на учет по НДС, он будет привлечен к административной ответственности, а также получит штраф в размере 15% от оборотов после превышения суммы, обязательной постановки на учет. А уведомление о превышении порога от налогового органа чаще всего приходит через 6-7 месяцев после выявления этого превышения, тем временем ИП продолжает вести свою деятельность, заключает договоры, поставляет товары или услуги – и в итоге 15% от этой суммы придется отдать в качестве штрафа.

Для того чтобы не попасть в такую ситуацию, компаниям, которые самостоятельно ведут бухгалтерский учет, необходимо по истечении периода (полугодие) запрашивать акты сверки с покупателями и вести постоянный учет своих оборотов. Особенно это актуально в случае снижения порога НДС, потому что 15% штрафа от всего оборота – ощутимый удар по бизнесу.

Таким образом, стоит согласиться с критиками идеи снижения порога НДС в том, что эта мера приведет к закрытию небольших компаний, снижению конкуренции на рынке и другим негативным последствиям для экономики в целом.

Поделиться публикацией в соцсетях:

НДС для новых производственных компаний будет снижен в течение 2 лет — МНЭ РК

НДС для новых производственных компаний будет снижен в течение 2 лет — МНЭ РК

Пакет срочных мер по стимулированию инвестиций и росту экономики позволит создать дополнительные стимулы для формирования нового инвестиционного цикла и стимулирования деловой активности. Об этом доложил министр национальной экономики Асет Иргалиев на заседании Правительства под председательством Премьер-Министра РК А. Мамина, повесткой которого стало исполнение поручений Главы государства, данных на заседании Высшего совета при Президенте РК по реформам 29 января 2021 года.

Как отметил министр А. Иргалиев, меры стимулирования включают в себя:

Иргалиев, меры стимулирования включают в себя:

- снижение нагрузки на фонд оплаты труда с установлением единой ставки, вместо пяти с уплатой их единым платежом;

- уменьшение НДС в течение 2 лет для новых производственных компаний;

- освобождение от корпоративного подоходного налога части дохода, направленного на реинвестирование;

- упрощение регистрации и исполнения налоговых обязательств для индивидуальных предпринимателей;

- ввод режима розничного налога по ставке 6% для сферы общественного питания.

В целях реализации данных мер будет разработан и в первом квартале внесен в Мажилис Парламента РК соответствующий законопроект.

Также, по словам министра МНЭ РК, в рамках работы по расширению перечня приоритетных видов деятельности для заключения инвестиционных соглашений министерством совместно с заинтересованными госорганами будет расширен список отраслей экономики. В основном, это обрабатывающая промышленность, АПК, машиностроение, пищевая и другие отрасли по производству готовой продукции и глубокой переработке.

В основном, это обрабатывающая промышленность, АПК, машиностроение, пищевая и другие отрасли по производству готовой продукции и глубокой переработке.

В рамках регулирования «с чистого листа» совместно с бизнес-сообществом и НПП «Атамекен» будет осуществлен кардинальный пересмотр требований и введен экспериментальный правовой режим в четырех приоритетных отраслях экономики, включающие торговлю, сельское хозяйство, транспорт, услуги по проживанию и питанию. По результатам данной работы будет разработан и до 1 июня т. г. внесен в Мажилис Парламента РК соответствующий законопроект.

Кроме того, будет обеспечено включение микрофинансовых организаций в госпрограмму «Дорожная карта бизнеса — 2025». По всем мерам будут проведены обсуждения с вовлечением экспертного сообщества, Национальной палатой предпринимателей «Атамекен».

Выработанные срочные меры будут вынесены на рассмотрение Государственной комиссии по восстановлению экономического роста.

«Национальный план развития закладывает стратегические направления устойчивого и качественного развития страны в условиях новой реальности.

Будет обеспечена эффективная и своевременная реализация Национального плана развития по всем трем блокам: институциональный, экономический и социальный», — отметил министр нацэкономики.

Будет обеспечена эффективная и своевременная реализация Национального плана развития по всем трем блокам: институциональный, экономический и социальный», — отметил министр нацэкономики.В рамках институционального блока будут осуществлены конкретные меры по обеспечению реального верховенства закона, построению современной модели государственного управления с полноценной реализацией концепции «слышащего государства».

В результате, к 2025 году Казахстан войдет в топ-30 в рейтинге «Общественный порядок и безопасность», численность госаппарата и госсектора сократится на 25%; все госуслуги можно будет получать в электронном формате.

В рамках социального блока продолжится работа по развитию систем здравоохранения и образования, а также формированию инклюзивного общества.

Итогом практической реализации запланированных мероприятий станет увеличение финансирования здравоохранения до 5% от ВВП; стопроцентный охват детей от 3 до 6 лет дошкольным воспитанием и обучением, стопроцентная ликвидация аварийных и трехсменных школ; создание 20 центров академического превосходства; ежегодное обеспечение 700 тыс. граждан активными формами занятости.

граждан активными формами занятости.

В рамках экономического блока будет обеспечено формирование новой структуры экономики через повышение ее самодостаточности и диверсификации, создание благоприятных условий для открытия и ведения бизнеса, формирование нового инвестиционного цикла, качественную цифровизацию, и активное продвижение экспорта.

«Реализация мер по развитию самодостаточной экономики, ориентированной на внешние рынки, позволит к 2025 году увеличить объем продукции обрабатывающей промышленности в 1,5 раза, долю переработанной продукции в экспорте АПК до 70%, создать 7 крупных экосистем по производству и переработке сельхозпродукции с вовлечением 350 тыс. фермерских и домашних хозяйств», — отметил министр А. Иргалиев.

Также будет усилена работа по глубокой интеграции передовых технологий во все отрасли экономики. Продолжится реализация мер по цифровизации отраслей экономики, внедрению элементов искусственного интеллекта и Big Data. 99% населения страны получат доступ к качественному Интернету.

99% населения страны получат доступ к качественному Интернету.

Инвестиции в IT-сектор будут увеличены в 6 раз. Это позволит создать порядка 100 тыс. новых рабочих мест в IT-отрасли.

Будут обеспечены трансферт и адаптация «зеленых технологий», а также развитие отечественной научно-технологической и инновационной базы.

В целях поддержки и стимулирования предпринимательской деятельности будут реализованы меры по расширению возможностей для роста и развития МСБ, обеспечению здоровой конкурентной среды, разгосударствлению экономики.

Доля МСБ повысится до 35% в ВВП страны. Доля государства в экономике будет сокращена до 14%. В результате дальнейшего совершенствования деловой среды Казахстан войдет в топ-20 стран с наиболее благоприятными условиями ведения бизнеса в мире.

Во внешнеэкономической политике важнейшим приоритетом станет проактивное и таргетированное привлечение инвестиций, а также продвижение казахстанского экспорта.

Будет проведена работа по формированию нового инвестиционного цикла, а также встраиванию в глобальные и региональные цепочки добавленных стоимостей нового поколения.

К 2025 году уровень инвестиций в основной капитал вырастет до 30% к ВВП; объем прямых иностранных инвестиций — до $30 млрд в год. Несырьевой экспорт вырастет в 2 раза до $41 млрд.

Качественный рост экономики будет обеспечен за счет сохранения налогово-бюджетной стабильности и реализации эффективной монетарной политики, а также развития конкурентного и эффективного финансового рынка. В результате уровень инфляции снизится до 3-4%.

В целях обеспечения сбалансированного территориального развития будут реализованы новые подходы, направленные на раскрытие потенциала и укрепление конкурентоспособности регионов. Все жители страны получат доступ к услугам водоснабжения. Все республиканские и местные дороги до каждого опорного села будут реконструированы и отремонтированы. Будет обеспечен ввод 103 млн м2 жилья и модернизация более 3,5 тыс. сел.

Министр национальной экономики РК подчеркнул, что результатом практической реализации Национального плана развития страны станет выход на траекторию устойчивого и качественного роста экономики на уровне более 5% к 2025 году.

По паритету покупательной способности ВВП на душу населения достигнет до $40 тыс. Будут обеспечены опережающие темпы роста производительности труда на уровне 8% в год. Казахстан войдет в топ-50 стран мира по уровню верховенства закона и эффективности госуправления, а также в 30-ку передовых стран рейтинга цифровой конкурентоспособности. Будет достигнут прогресс в уровне образования по основным учебным дисциплинам.

Кроме того, Министерством нацэкономики совместно с Агентством стратегического планирования и реформам будет разработана Карта ключевых показателей. Она будет включать в себя расширенный перечень показателей, декомпозированный по сферам, отраслям, регионам, с закреплением ответственных государственных органов.

Для эффективной реализации Национального плана развития будет применен проектный подход. Контроль, прогнозирование, сценарный анализ будет осуществляться Национальным аналитическим центром мониторинга реформ. Оперативный мониторинг реализации Плана будет закреплен за Национальным проектным офисом.

Цифровое обеспечение государственных услуг и бизнес-процессов будет осуществляться Центром цифровой трансформации.

Кроме всего прочего новый план приватизации предусматривает реализацию 736 организаций на общую сумму 5 трлн тенге, в том числе 624 объекта республиканской и коммунальной собственности, а также 112 компаний фонда «Самрук-Казына».

В результате МСБ получит широкий доступ к услугам приватизируемых компаний и будет сформирован эффективный и компактный квазигоссектор.

«В целях качественного и своевременного исполнения Плана приватизации будут осуществлены меры по совершенствованию правил реализации; созданию проектного офиса по мониторингу и контролю за отчуждением активов, с обеспечением дальнейшего применения принципов Yellow Pages и инвентаризации договоров доверительного управления», — добавил он.

Будет обеспечена регулярная актуализация Плана приватизации путем ведения мониторинга состояния конкуренции на товарных рынках. В целях максимального использования инструментов IPO будет сформирована новая программа «Народное IPO». В целом будет обеспечена транспарентность и справедливость процесса приватизации

Оставайтесь в курсе событий Премьер-Министра и Правительства Казахстана — подписывайтесь на официальный Telegram-бот

Расчет корректировки в НДС-декларации. Налоги & бухучет, № 31, Апрель, 2020

Начнем с предназначения РК. Условно можно определить четыре случая составления РК.

Если после поставки товаров/услуг осуществляется любое изменение суммы компенсации их стоимости, пересмотр цен, возврат товаров/предоплат (п. 192.1 НКУ).

Исправление ошибок в НН (п. 192.1 НКУ). Исправляющий РК может составляться к тем НН, которые подтверждают факт осуществления хозяйственной операции, и к лишним НН, которые с осуществлением операций не связаны.

192.1 НКУ). Исправляющий РК может составляться к тем НН, которые подтверждают факт осуществления хозяйственной операции, и к лишним НН, которые с осуществлением операций не связаны.

Корректировки компенсирующих НО, начисленных согласно п. 198.5 НКУ и ст. 199 НКУ.

Корректировки НО получателем услуг от нерезидента с местом поставки на таможенной территории Украины.

При этом не во всех этих случаях РК попадают в НДС-декларацию.

Декларация с РК и без

Случаи отражения РК в НДС-декларации покажем в табл. 1.

Таблица 1. Случаи отражения РК в НДС-декларации

РК оформленные: |  7317951″>Ставка НДС 7317951″>Ставка НДС | Отражаем в НДС-декларации корректировки | |

НО | НК | ||

когда после поставки товаров/услуг осуществляется любое изменение суммы компенсации их стоимости, возврат товаров/предоплат (п. 192.1 НКУ) | 7 % и 20 % | Стр. 7* | Стр. 14 |

с расшифровкой в разрезе контрагентов в приложении Д1 | |||

73181854″>0 % 73181854″>0 % | Стр. 7* (в разрезе контрагентов в Д1 заполняем только гр. 7 табл. 1, а гр. 4, 5 и 6 не заполняем (101.24 БЗ) | – | |

Без НДС | |||

для корректировки компенсирующих НН по п. 198.5 НКУ и ст. 199 НКУ | 20% | Стр. 4.1* (в приложении Д1 показываем общей суммой по условному ИНН) | – |

7% | Стр. 4.2* (в приложении Д1 показываем общей суммой по условному ИНН) |  73182863″>– 73182863″>– | |

для корректировки НО получателем нерез-услуг | 20 % | Стр. 6* | Стр. 13 |

в приложении Д1 показываем общей суммой, условный ИНН не проставляем | |||

* Учтите: все увеличивающие (!) РК из этих строк, которые датированы отчетным периодом и не зарегистрированы в ЕРНН на момент предоставления НДС-декларации, поставщик показывает в таблице 1.1 приложения Д1. При этом причина отсутствия регистрации такого РК значения не имеет. Информация приводится для того, чтобы в дальнейшем получилось такие РК зарегистрировать без дополнительного пополнения регистрационного лимита (п. | |||

2001.9 НКУ).

2001.9 НКУ).Впрочем, возможна и обратная ситуация — когда РК не составляем, а корректировочную операцию в НДС-декларации показываем.

С другой стороны, оформление и регистрация РК в ЕРНН это еще не факт того, что такой РК займет свое место в НДС-декларации. Случаи, при которых РК в НДС-декларации не показываем, см. в табл. 2.

Таблица 2. РК, которые в НДС-декларации не отражаются

РК | Пояснения |

к ошибочной (лишней) НН | В НДС-отчетности отражают только реальные поставки. Поэтому ни «лишние» НН, ни «исправляющие» РК к ним в декларации не показываем (101. |

нулевой | РК, который не изменяет сумму НО у продавца и НК у покупателя, не отражается в декларациях обеих сторон хозоперации (см. 101.24 БЗ). |

23 БЗ, письмо ГФСУ от 29.01.2018 г. № 313/6/99-99-15-03-02-15/ІПК). Правда, если ошибочная НН и обнуляющий к ней РК попадут в разные периоды, возникает неисчезаемое ΣПеревищ. Чтобы этого избежать, плательщики иногда придерживаются варианта по отражению в НДС-декларации ошибочной НН и исправляющего к ней РК (см. «Налоги и бухгалтерский учет», 2019, № 83, с. 24)

23 БЗ, письмо ГФСУ от 29.01.2018 г. № 313/6/99-99-15-03-02-15/ІПК). Правда, если ошибочная НН и обнуляющий к ней РК попадут в разные периоды, возникает неисчезаемое ΣПеревищ. Чтобы этого избежать, плательщики иногда придерживаются варианта по отражению в НДС-декларации ошибочной НН и исправляющего к ней РК (см. «Налоги и бухгалтерский учет», 2019, № 83, с. 24)Период отражения

Период отражения РК в НДС-декларации определяют согласно следующему правилу.

Увеличение НО / уменьшение НК всегда отражаем «период в период» без оглядки на факт регистрации РК в ЕРНН или его блокировки.

А вот период, в котором учитываем уменьшение НО / увеличение НК, зависит от своевременности регистрации таких РК (101.13 БЗ). Причем если РК не будет зарегистрирован в ЕРНН, уменьшить НО/увеличить НК вообще не получится (см. табл. 3).

Таблица 3. Период отражения РК в НДС-декларации

Регистрация в ЕРНН: | Поставщик | Получатель |

включает в НДС-декларацию в периоде: | ||

РК увеличивающий | ||

73215316″>Своевременная 73215316″>Своевременная | проведения перерасчета (составления РК) | составления РК* |

Несвоевременная | регистрации РК* | |

Не зарегистрирован | без права на увеличение НК | |

* Либо в любом из последующих периодов в рамках 1095 дней с даты составления РК (п. 198.6 НКУ). | ||

РК уменьшающий | ||

Своевременная |  73216371″>составления РК 73216371″>составления РК | проведения перерасчета (составления РК) |

Несвоевременная* | регистрации РК | |

Не зарегистрирован | без права на уменьшение НО | |

* Для уменьшающего РК, составленного на плательщика НДС, установлен специальный регистрационный срок (п. 201.10 НКУ) — 15 календарных дней со дня его получения покупателем. Но поскольку СЭА до сих пор не перенастроили, то ориентируемся на общие сроки регистрации. То есть своевременность регистрации определяем исходя из того, в какой (первой/второй) половине месяца составлены РК (письмо ГФСУ от 21. | ||

Разблокированный уменьшающий РК | ||

При своевременном направлении | составления РК* | проведения перерасчета (составления РК) незаивисмо от факта блокировки |

При несвоевременном направлении | направления на регистрацию* | |

* При разблокировке такого РК он учитывается в СЭА и регистрируется в ЕРНН не текущей датой разблокировки, а датой направления его на регистрацию (задним числом). | ||

Разблокированный увеличивающий РК | ||

Независимо от своевременного/ несвоевременного направления | составления РК (осуществления перерасчета НДС) независимо от факта блокировки | разблокировки* (в рамках 1095 дней с даты составления РК) |

73238176″>* Правда, формально можно включить своевременно зарегистрированные разблокированные РК уже в ближайшую после разблокировки НДС-декларацию. Но тогда лучше запастись индивидуальным разъяснением (детально см. «Налоги и бухгалтерский учет», 2019, № 17, с. 12). 73238176″>* Правда, формально можно включить своевременно зарегистрированные разблокированные РК уже в ближайшую после разблокировки НДС-декларацию. Но тогда лучше запастись индивидуальным разъяснением (детально см. «Налоги и бухгалтерский учет», 2019, № 17, с. 12). | ||

05.2018 г. № 2231/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 13.09.2019 г. № 177/6/99-00-04-02-03-15/ІПК).

05.2018 г. № 2231/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 13.09.2019 г. № 177/6/99-00-04-02-03-15/ІПК). Поэтому именно этот период и будет тем периодом, в котором нужно уменьшить НО. Причем, если такой период уже прошел, придется подать уточняющий расчет (письмо ГФСУ от 13.06.2018 г. № 2596/6/99-99-12-02-01-15/ІПК, письмо ГНСУ от 28.12.2019 г. № 2239/6/99-00-07-03-02-15/ІПК). И хотя на самом деле никакой ошибки не было, если учесть такой РК в ином периоде, возникает ΣПеревищ. Соответственно, поставщик потеряет реглимит («Налоги и бухгалтерский учет», 2020, № 22, с. 27).

Поэтому именно этот период и будет тем периодом, в котором нужно уменьшить НО. Причем, если такой период уже прошел, придется подать уточняющий расчет (письмо ГФСУ от 13.06.2018 г. № 2596/6/99-99-12-02-01-15/ІПК, письмо ГНСУ от 28.12.2019 г. № 2239/6/99-00-07-03-02-15/ІПК). И хотя на самом деле никакой ошибки не было, если учесть такой РК в ином периоде, возникает ΣПеревищ. Соответственно, поставщик потеряет реглимит («Налоги и бухгалтерский учет», 2020, № 22, с. 27).Что касается перерасчетных РК, которыми оформляют результат перерасчета сумм НО согласно п. 199.4 НКУ, то их отражают в декларации за последний период года независимо от факта регистрации в ЕРНН соответствующего РК (письмо ГФСУ от 28.02.2019 г. № 801/6/99-99-15-03-02-15/ІПК, 101.24 БЗ). Но учтите: просрочка регистрации такого РК (если он уменьшающий) может привести к искусственному занижению регистрационного лимита из-за появления показателя ΣПеревищ в периоде регистрации.

Изменения в налоговом законодательстве Казахстана с 1 апреля 2021 года —

C 1 апреля 2021 года вступают в силу ряд нововведений в части электронных счетов-фактур («ЭСФ»). [1] Ключевые аспекты нововведений приведены далее.

[1] Ключевые аспекты нововведений приведены далее.

Статья 412 Налогового кодекса РК

Пункт 1 статьи 412 Налогового кодекса РК дополняется подпунктом 8), согласно которому при совершении оборота по реализации товаров, работ и услуг обязаны выписать счет-фактуру:

- юридические лица-резиденты (за исключением государственных учреждений и государственных организаций среднего образования),

- нерезиденты, осуществляющие деятельность в РК через филиал, представительство,

- индивидуальные предприниматели («ИП»),

- лица, занимающиеся частной практикой, не зарегистрированные в качестве плательщика налога на добавленную стоимость («НДС») в РК,

по гражданско-правовой сделке, стоимость которой превышает тысячекратный размер месячного расчетного показателя («МРП»), установленного законом о республиканском бюджете и действующего на дату совершения такой сделки.

Таким образом, с 1 апреля 2021 года у лиц, не являющихся плательщиками НДС и перечисленных выше, при превышении вышеуказанного порога возникает обязательство по выписке ЭСФ.

Статья 242 Налогового кодекса РК

Статья 242 Налогового кодекса РК дополнена пунктом 3-1, согласно которому вычеты для целей корпоративного подоходного налога («КПН») по расходам по товарам, работам и услугам при их приобретении у лиц, указанных в подпункте 8) пункта 1 статьи 412 Налогового кодекса РК, производятся налогоплательщиком по фактически произведенным расходам при наличии:

(i) документов, подтверждающих, что такие расходы связаны с его деятельностью, направленной на получение дохода, а также

(ii) ЭСФ.

Сроки выписки ЭСФ

В соответствии c пунктом 2 статьи 413 Налогового кодекса РК, обязанность по выписке ЭСФ лицами, указанными в подпункте 8) пункта 1 статьи 412 Налогового кодекса РК, наступает в день или после даты совершения оборота, но в пределах срока исковой давности.

Краткие рекомендации

В целях минимизации налоговых рисков, которые могут возникнуть в результате вступления в силу вышеуказанных изменений, мы рекомендуем:

- Оценить влияние нововведений на налоговую позицию компании и провести обзор поставщиков, соответствующих критериям для лиц, перечисленных выше;

- Для целей отнесения на вычеты по КПН расходов по сделкам, превышающим тысячекратный размер МРП, усилить внутренние контроли по мониторингу соответствующего порога;

- Пересмотреть договоры с лицами, перечисленными выше, согласовав положения по обязательной выписке ЭСФ в определенные сроки и порядок оплаты по таким сделкам;

- Адаптировать существующие бизнес-процессы и политики, поскольку нововведения могут оказать влияние на различные департаменты, включая отделы закупок, логистики, юридический, финансовый и налоговый департаменты;

- Провести коммуникацию с поставщиками и ответственным персоналом компании о возможных последствиях при несоблюдении требований по выписке ЭСФ для сторон сделки.

Мы будем рады оказать вам поддержку в части анализа специфических обстоятельств вашей компании, выработки рекомендаций в отношении усиления внутренних контролей и их формализации, дополнений и изменений к договорам с поставщиками, коммуникации с поставщиками и ответственным персоналом компании, а также по прочим направлениям.

[1] Закон Республики Казахстан («РК») № 382-VI от 10 декабря 2020 года («Закон») «О внесении изменений и дополнений в Кодекс РК «О налогах и других обязательных платежах в бюджет» («Налоговый кодекс РК»).

Налог на добавленную стоимость (НДС) — Портал ПНК «Налоги в Казахстане»

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана. [separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

индивидуальные предприниматели;

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

Одновременно существуют условия, при которых налоговые органы на основании своего решения могут снять с регистрационного учёта по НДС плательщика этого налога , если он нарушает налоговое законодательство.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Экспорт в Казахстан: налоговые последствия

Выход на внешние рынки — это новый этап развития бизнеса. Первоочередными задачами в становлении нового направления являются: продвижение продукта за рубежом и выстраивание взаимодействия с иностранными покупателями. Помимо этого, возникает масса юридических и налоговых вопросов. Один из них — каким образом и в какой форме бизнес может вести деятельность на территории другого государства? Принятие того или иного решения в данном случае ведёт к различным налоговым последствиям, а, значит, выбор должен быть сделан осознанно. Выбрать оптимальную структуру данного направления важно уже на старте.

То, какой будет юридическая структура, зависит от фактуры бизнеса. От тех фактических обстоятельств, в которых предполагается вести деятельность. Независимо от индивидуальных особенностей, существует 3 возможных базовых сценария построения структуры:

-

Деятельность от имени основного российского юридического лица;

-

Создание отдельной российской компании-экспортёра;

-

Регистрация юридического лица на территории иностранного государства.

Мы предлагаем провести несколько мысленных экспериментов, рассмотрев данные базовые варианты применительно к различным ситуациям. Цель экспериментов — показать с какими особенностями придётся столкнуться бизнесу и к каким налоговым последствиям приведёт сделанный выбор в каждом конкретном случае.

Для простоты экспериментов, выберем Казахстан в качестве страны, с которой хотим начать экспансию.

Торговая деятельность

Важная налоговая особенность экспортной деятельности — реализация таких товаров облагается НДС по ставке 0%.В соответствии с пп. 2, п. 1 ст. 164 НК РФ реализация товаров, вывезенных из РФ на территорию другого государства члена ЕАЭС, облагается НДС по ставке 0% Дополнительно налогоплательщик вправе заявить вычеты по НДС за приобретённый экспортируемый товар.См. п. 3 ст. 172 НК РФ

1. Задача: организовать экспортное торговое направление

При этом на территории Казахстана не предполагается создание какой-либо инфраструктуры, продукция доставляется напрямую покупателю с территории РФ.

Постольку в описанных условиях на территории Казахстана деятельность не ведётся, использование существующей российской компании вполне допустимо и не вызывает каких-то дополнительных налоговых последствий. Вместе с тем, подтверждение «нулевой ставки» по НДС сопряжено с прохождением камеральной проверки.

Если же возникают основания для возмещения НДС из бюджета, будьте готовы к тому, что налоговые органы проверят контрагентов и операций с особой тщательностью. Их цель — найти хоть малейшую зацепку для отказа в подтверждении налогового вычета.

В связи с этим нередко экспортёры отказываются от возмещения НДС, теряя в своей рентабельности.

Другой выход — создание в структуре отдельной компании-экспортёра. У такого юрлица всего один поставщик, в значит пройти налоговую проверку намного проще.

Реализация такого варианта сопряжена с целым рядом своих особенностей:

-

Нужен свой штат сотрудников и другие «атрибуты» самостоятельности, иначе экспортёра будут рассматривать в паре с основой компанией;

-

Кассовый разрыв в уплате НДС. Основная компания обязана уплатить НДС по общим правилам в момент реализации экспортеру, который затем проходит длительную процедуру камеральной налоговой проверки;

-

Тонкости распределения рентабельности от экспортных поставок и дальнейшее использование денежных средств, полученных в качестве возмещения НДС.

2. Дополним условия. Допустим, для ведения деятельности на территории Казахстана необходим офис, склад, местные менеджеры, кладовщики и иные сотрудники.

Если при таких вводных торговать станет российская компания, это приведёт к образованию так называемого постоянного учреждения. В данном случае российская компания обязана в течение 30 дней с даты начала ведения деятельности подать в налоговый орган РК заявление о постановке на регистрационный учёт.См. п. 1, ст. 76 НК РК

С точки зрения налоговых последствий, подобная организация деятельности ведёт к обложению доходов постоянного учреждения корпоративным подоходным налогом (КПН). При этом по правилам Республики Казахстан налог фактически оплачивается дважды, поскольку нерезиденты облагают КПН налогооблагаемые доходы по ставке 20% и чистые доходы (чистую прибыль) по ставке 10%.Ставка для российских компаний отличается от общей ставки, установленной НК РК (предусматривает 15%), ввиду положений п. 6, ст. 10 и ст. 24 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения, что также подтверждает позиция Минфин РФ в письме от 19 января 2012 г. № 03-08-05

Важно, что уплаченный КПН может быть зачтён на территории РФ, однако сумма такого зачёта ограничена суммой налога, которую бы пришлось уплатить с такого дохода в России. В этой связи, фактически зачесть КПН с чистого дохода (10%) не получится.

Что же касается НДС, то общий порядок не меняется: российская организация имеет право на применение ставки 0 % при экспорте при условии надлежащего подтверждения. Казахстанский покупатель уплачивает импортный НДС самостоятельно.

Второй вариант — это создание компании на территории Республики Казахстан. В таком варианте предполагается, что текущая российская организация будет поставлять товар своей иностранной партнёрской организации, которая в свою очередь реализует его покупателю.См. п. 1 ст. 400 НК РК

Использование данного варианта позволяет облагать доходы в общем, привычном нам порядке, по ставке 20%. При этом появляется обязанность самостоятельно уплатить в бюджет Казахстана при ввозе товара НДС по ставке 12%, который пойдёт в зачёт при уплате налога с реализации покупателю.

Важной особенностью реализации данного варианта является обязанность учредителя такой иностранной компании сообщить в российский налоговый орган: (1) о своём участии и (2) о наличии контролируемой иностранной компании. Сделать это необходимо (1) не позднее трёх месяцев с даты возникновения участия и (2) не позднее 20 марта года следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании. При этом сама прибыль КИК в данном случае освобождается от налогообложения на территории РФ, поскольку иностранная компания является резидентом страны из ЕАЭС.См. пп. 2, п. 1, ст. 25.13-1 НК РФ

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

В отношении работ данного вида Конвенция об устранении двойного налогообложения отдельно указывает, что для возникновения постоянного учреждения строительная площадка, на которой ведутся работы, должна существовать более 12 месяцев.См. п. 3 ст. 5 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения В отношении шефмонтажа те же условия — услуги должны оказывать более 12 месяцев.

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,См. п. 1, ст. 373 НК РК что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

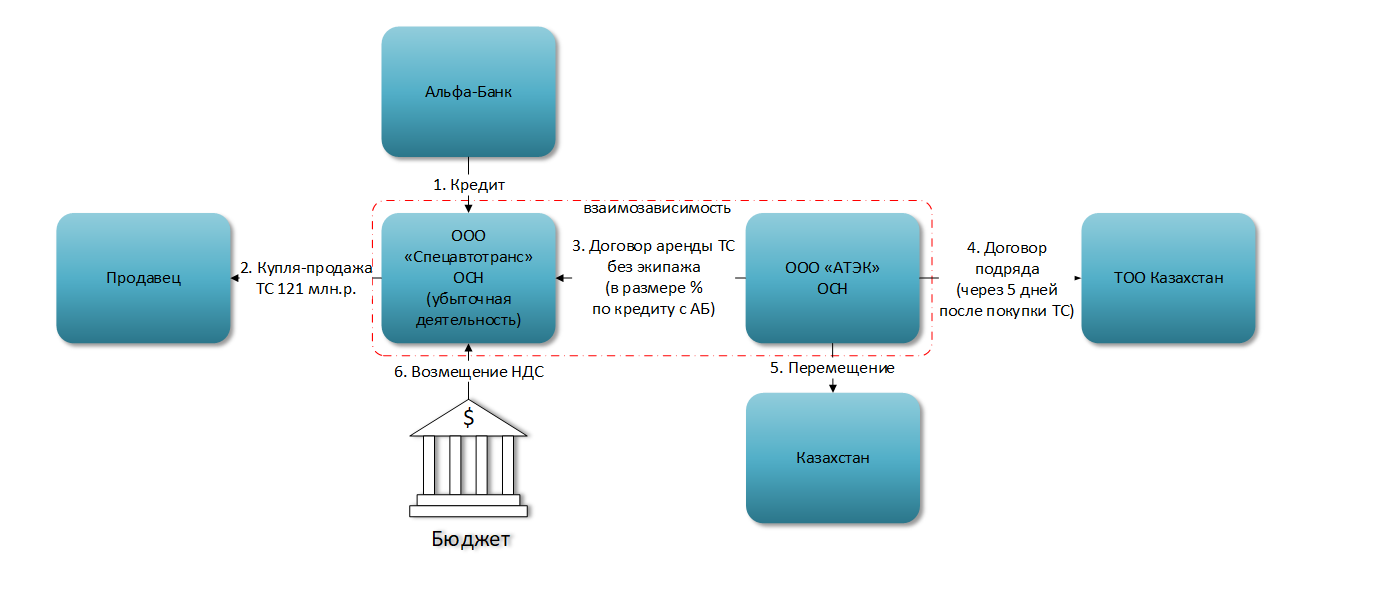

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может.См. решение по делу № А55-1683/2019

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477 Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Дивиденды собственнику

В случае успешной деятельности иностранной компании, созданной в Казахстане, рано или поздно возникнет потребность в изъятии у такой компании прибыли. Сделать это можно посредством выплаты дивидендов её учредителям.

Независимо от того, являются ли участниками иностранной компании физ. лицо-нерезидент или же российская компания, при выплате дивидендов необходимо удержать налог у источника. Размер удержания не может превышать 10% от суммы дивидендов.См. п. 3 ст. 10 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения При этом данный налог может быть зачтён при налогообложении данного вознаграждения в России. То есть, в России необходимо будет доплатить 3 %.

Важно, что Налоговый Кодекс Республики Казахстан предусматривает освобождение от уплаты налога с дивидендов для физических лиц-нерезидентов, при условии, что на момент их начисления срок владения долей (акциями) составляет более 3-х лет, а иностранная компания (плательщик дивидендов) не ведёт деятельность в сфере недропользования.См. п. 4, ст. 7 654 НК РК

Таким образом, если необходимо создать офис в Казахстане, выгоднее зарегистрировать там компанию — резидента Казахстана. В этом случае 10%-ый налог будет уплачиваться только по факту выплаты дивидендов, а не автоматически, как при образовании постоянного учреждения.

Пакистан — Корпоративные — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС(местное название «налог с продаж») обычно взимается по ставке 17% от стоимости товаров, если специально не освобожден от налога с продаж или не облагается налогом с продаж по пониженной ставке после разрешения соответствующих начислений.

Налог с продаж на услуги взимается всеми четырьмя провинциями, столичной территорией Исламабада, Гилгит-Балтистаном, Азад Джамму и Кашмиром по ставкам от 13% до 16%.

Налог с продаж, уплачиваемый за услуги, федеральный налог с продаж на товары и федеральный акцизный сбор, регулируются по отношению друг к другу, за некоторыми исключениями.

Поставки, производимые определенными лицами / секторами, подлежат особым режимам налогообложения (например, режим розничных цен / фиксированного налога) или иным образом подлежат пониженным ставкам налога с продаж.

Коммерческий импорт товаров облагается НДС по ставке 3% в дополнение к налогу с продаж, уплачиваемому по стандартной ставке на этапе импорта.

Местные товары, производимые лицами, работающими в пяти экспортно-ориентированных секторах (текстиль, кожа, обувь, хирургические товары, спортивные товары), облагаются налогом с продаж по применимой ставке 17%, с возможностью льготной ставки в некоторых случаях.

Таможенные и импортные пошлины

Таможенные и некоторые другие пошлины взимаются на стадии импорта по различным ставкам, которые классифицируются в соответствии с Кодексом Гармонизированной системы (ГС).

Акцизный сбор

Федеральный акцизный сбор (FED) облагается определенными видами производства, импорта товаров и оказания услуг по различным ставкам. Налог с продаж на услуги, который в соответствии с конституцией является заменой FED, должен взиматься и взиматься провинциями за услуги, оказываемые в пределах их юрисдикции.

Налоги на недвижимость

Владельцы собственности обязаны платить налог на недвижимость, взимаемый и взимаемый провинциальными правительствами через муниципальные органы власти по различным ставкам.

Госпошлина

В случае продажи или передачи недвижимого имущества гербовый сбор уплачивается (по разным ставкам в зависимости от местонахождения имущества) со стоимости имущества.

Налоги на заработную плату

Кроме отчислений на социальное страхование ( см. Ниже ), работодатели не несут ответственности за уплату любых других налогов в отношении своих сотрудников или их заработной платы.

Отчисления на социальное страхование

Номинальное социальное обеспечение и пособие по старости сотрудников взимается с работодателей и работников. Работодатели несут ответственность за сбор и оплату ежемесячно.

Правительство PTI планирует отменить 3% НДС по 32 товарам

ИСЛАМАБАД: В качестве первого серьезного отступления после объявления бюджета правительство запланировало отменить 3% налог с продаж на добавленную стоимость, взимаемый с 32 импортируемых расходных материалов и товаров длительного пользования, помимо снижения налоговых обязательств монополистических сборщиков автомобилей.Министерство финансов и доходов (сегодня) представит сводку перед федеральным кабинетом, чтобы получить одобрение на внесение поправок в Закон о налоге с продаж 1990 года, чтобы ввести в действие эти налоговые льготы, сообщили The Express Tribune в понедельник высокопоставленные источники.

Министерство финансов предложило отменить 3% налог на добавленную стоимость, который в настоящее время взимается с 32 видов товаров, на которые распространяются максимальные розничные цены, по словам высокопоставленных чиновников. Все импортируемые товары в настоящее время облагаются 17% налогом с продаж и 3% налогом на добавленную стоимость, в результате чего общая сумма ответственности составляет 20%.

После утверждения федеральным кабинетом 32 вида импортируемых товаров будут облагаться стандартным налогом с продаж в размере 17%. Это также существенно ударит по сбору доходов Федерального налогового совета (FBR), который не достиг целевого показателя на 64 млрд рупий в первые два месяца текущего финансового года.

Минфин предложило исключить импортные аккумуляторные батареи, автозапчасти, шины и камеры из налогообложения розничных цен. Товары облагаются налогом по максимальной розничной цене в соответствии с Третьим приложением Закона о налоге с продаж.

Третье приложение разрешает FBR собирать 17% стандартный налог с продаж с более высоких розничных цен вместо цен поставщиков или производителей, которые намного ниже розничных цен.

По словам представителей министерства финансов, льготы по более низкому налогу предлагается утвердить только для производителей и сборщиков автомобилей.

Розничные цены являются максимальными, и налог в размере 17% от розничной цены товара значительно увеличивает налоговые обязательства человека и компании.

Эти предложения также противоречат стратегии председателя FBR Сайеда Шаббара Заиди, который хотел обложить максимальным налогом товары на их розничные цены, чтобы воспрепятствовать уклонению от уплаты налогов.

В настоящее время в Третьем списке включены 32 вида потребительских товаров и товаров длительного пользования. Если федеральный кабинет решит утвердить сводку, количество товаров, подлежащих обложению налогом на розничную цену, сократится до 29.

Правительство Пакистана Техрик-и-Инсаф (PTI) расширило список товаров, облагаемых налогом по их розничным ценам, в бюджет на 2019-20 финансовый год.В бюджет также был введен 3-процентный налог на добавленную стоимость на все импортируемые товары.

До бюджета на 2019-2020 годы налогом на розничную цену подлежало всего 20 видов статей.

Источники сообщили, что решение об отмене 3% налога и исключении товаров для сборщиков автомобилей из сферы налогообложения розничных цен было принято на самом высоком политическом уровне. Они утверждали, что эти секторы нуждались в налоговых льготах из-за экономического спада, который начал отрицательно сказываться на их продажах и производстве.

Сборщики автомобилей в очередной раз сумели получить помощь от государства вместо сокращения своей прибыли.

В соответствии с 12-м приложением Закона о налоге с продаж, которое разрешает сбор 3% налога на добавленную стоимость, налог с продаж на добавленную стоимость взимается и взимается на этапе импорта со всех налогооблагаемых товаров, подлежащих обложению налогом в соответствии с Разделом 3 Закона. Закон о налоге с продаж.

Также предлагается отменить 3% налог на добавленную стоимость при продаже бытовых электротоваров, включая кондиционеры, холодильники, морозильные камеры, телевизоры, рекордеры и плееры, электрические лампочки, ламповые лампы, электрические вентиляторы, электрические утюги. , стиральные машины и телефоны.

Бытовые газовые приборы, включая кухонные плиты, духовки, гейзеры и газовые обогреватели, поролоновые или пружинные матрасы и другие изделия из пенопласта для домашнего использования, краски, темперы, эмали, пигменты, краски, лаки, резинки, смолы, красители, глазури, Растворители, сажи, целлюлозные лаки и полироли, продаваемые в розничной упаковке, также планируется освободить от 3% налога на добавленную стоимость.

Правительство планирует отменить 3% налог на добавленную стоимость, который в настоящее время взимается с продажи фруктовых соков, овощей, мороженого, газированной воды или напитков, сиропов и кабачков, сигарет, туалетного мыла, моющих средств, шампуней, зубной пасты, крема для бритья. , парфюмерия и косметика.

Прочие товары: чай, порошковые напитки, молочные напитки, туалетная бумага и папиросная бумага, специи, продаваемые в розничной упаковке с фирменными наименованиями и товарными знаками, крем для обуви и крем для обуви, удобрения, цемент, продаваемый в розничной упаковке, минеральная вода и вода в бутылках.

Смазочные масла, тормозные жидкости, трансмиссионные жидкости и другие автомобильные жидкости, продаваемые в розничной упаковке, аккумуляторные батареи, за исключением тех, которые продаются автомобильным производителям или сборщикам, шины и камеры, за исключением продаваемых автомобильным производителям или сборщикам, мотоциклы, автомобильные рикши, печенье в розничной торговле упаковка с фирменным знаком, плитка и автозапчасти в розничной упаковке также будут освобождены от налога на добавленную стоимость в размере 3%.

Министерство финансов и доходов отметило, что эти налоговые льготы могут быть предоставлены федеральным правительством посредством уведомления без обнародования указа президента или внесения в Национальное собрание дополнительного законопроекта о финансах. Все эти товары по-прежнему будут облагаться стандартным налогом с продаж в размере 17%.

FBR решает заменить GST на НДС

ИСЛАМАБАД: Федеральное налоговое управление (FBR) в принципе решило перейти к замене существующего Общего налога с продаж (GST) налогом на добавленную стоимость (НДС) во всех секторах в соответствии с условиями займа, финансируемого Всемирным банком, The News сообщил.

В соответствии с предложенным планом реформы, реализация которого пока откладывалась до создания налогового управления Пакистана (PRA) и проведения консультаций со всеми заинтересованными сторонами, в принципе было решено, что FBR будет постепенно двигаться к замене существующего GST и вступит в силу. Включите режим НДС для всех секторов, чтобы обеспечить эффективный сбор реальных причитающихся налогов.

«В связи с этим FBR проведет оценочные исследования различных промышленных / бизнес-сегментов в соответствии с предлагаемым планом реформ», — подтвердили в среду The News высокопоставленные официальные источники.

Когда связались с председателем FBR Шаббаром Зайдисаидом, FBR в конечном итоге перейдет к полному введению НДС, чтобы привлечь все сектора к участию в налоговой системе страны. Он сказал, что условие CNIC было шагом к введению НДС, и FBR твердо придерживается его. Он сказал, что создание PRA было отложено на время, но все другие реформы, включая переход к НДС, были частью общей программы реформ FBR.

Здесь уместно упомянуть, что усилия, предпринятые FBR в прошлом для введения НДС, потерпели неудачу, и однажды это привело к приостановке спонсируемой МВФ программы во время режима ГЧП в 2011 году.Так что еще предстоит увидеть, сможет ли режим, возглавляемый PTI, встретить сопротивление на пути перехода к НДС или отказаться от этого шага на полпути с учетом политических соображений, потому что он столкнется с жесткой оппозицией со стороны различных заинтересованных сторон, которые неохотно стать частью привода документации. Правительство и трейдеры недавно заключили соглашение, но его реализация уже начала сталкиваться с различными практическими проблемами, потому что трейдеры не хотели входить в налоговую чистоту любой ценой.

Предлагаемый план реформы предусматривает, что НДС вместо GST необходимо постепенно вводить в течение 2-4 лет для увеличения доходов, расширения налоговой базы и помощи в документировании экономики. FBR планирует полное внедрение режима НДС для всех сегментов бизнеса в течение следующих 2-4 лет в рамках кредитного проекта, финансируемого Всемирным банком, добавил чиновник.

Предлагается, чтобы Генеральный директор (ГД) Организации по коэффициенту затрат-выпуска (IOCO-IR) был переименован в ГД IOCO и функциональное руководство по соблюдению НДС для внедрения НДС.

Согласно плану, уполномоченный по расширению налоговой базы (BTB) в каждом региональном налоговом управлении / крупном подразделении налогоплательщиков будет нести ответственность за реализацию на бизнес-уровне, тогда как помощник комиссара соответствующего RTO / LTU по оценке цепочки создания стоимости и введению НДС будет нести такие обязанности.

Дорожная карта по внедрению НДС также предусматривает, что он будет постепенно внедряться в различных сегментах, начиная с продуктов Третьего списка (позиции розничных цен) и постепенно поглощая продукты сложной цепочки создания стоимости.При необходимости FBR также обеспечит принятие законодательства, правил и положений, касающихся НДС. Наращивание потенциала FBR для поглощения режима НДС (включая разработку базы данных и автоматизацию процессов) также является частью плана.

FBR также завершит этапы и сложности в каждой производственно-сбытовой цепочке с указанием времени и ресурсов для обследований по начислению НДС в конкретном промышленном / бизнес-сегменте. В плане реформы предлагалось, чтобы политические соображения — электорат и поддержка бизнес-сообществ / промышленников также были приняты во внимание при доработке его дорожной карты.

FBR решает заменить GST на НДС

ИСЛАМАБАД: Федеральное налоговое управление (FBR) приняло принципиальное решение перейти к замене существующего Общего налога с продаж (GST) налогом на добавленную стоимость (НДС) для всех секторов в соответствии с условиями займа, финансируемого Всемирным банком.

В соответствии с предложенным планом реформы, реализация которого пока откладывалась до создания налогового управления Пакистана (PRA) и проведения консультаций со всеми заинтересованными сторонами, в принципе было решено, что FBR будет постепенно двигаться к замене существующего GST. и разработать режим НДС для всех секторов, чтобы обеспечить эффективный сбор реальных причитающихся налогов.

«В связи с этим FBR проведет оценочные исследования различных промышленных / бизнес-сегментов в соответствии с предлагаемым планом реформ», — подтвердили в среду The News высокопоставленные официальные источники.

Когда связались с председателем FBR Шаббаром Зайдиса, он сообщил, что FBR в конечном итоге перейдет к полному введению НДС, чтобы привлечь все секторы к участию в налоговой системе страны. Он сказал, что условие CNIC было шагом к введению НДС, и FBR твердо придерживается его.Он сказал, что создание PRA было отложено на время, но все другие реформы, включая переход к НДС, были частью общей программы реформ FBR.

Здесь уместно упомянуть, что усилия, предпринятые FBR в прошлом для введения НДС, потерпели неудачу, и однажды это привело к приостановке спонсируемой МВФ программы во время режима ГЧП в 2011 году. посмотреть, сможет ли режим под руководством PTI столкнуться с сопротивлением на пути к переходу на НДС или отказаться от этого шага на полпути с учетом политических соображений, потому что он столкнется с жесткой оппозицией со стороны различных заинтересованных сторон, которые не хотят становиться частью кампании по документации .Правительство и трейдеры недавно заключили соглашение, но его реализация уже начала сталкиваться с различными практическими проблемами, потому что трейдеры не хотели входить в налоговую чистоту любой ценой.

Предлагаемый план реформы предусматривает, что НДС вместо GST необходимо постепенно вводить в течение 2-4 лет для увеличения доходов, расширения налоговой базы и помощи в документировании экономики. FBR планирует полное внедрение режима НДС для всех сегментов бизнеса в течение следующих 2-4 лет в рамках кредитного проекта, финансируемого Всемирным банком, добавил чиновник.

Предлагается, чтобы Генеральный директор (ГД) Организации по коэффициенту затрат-выпуска (IOCO-IR) был переименован в ГД IOCO и функциональное руководство по соблюдению НДС для внедрения НДС.

Согласно плану, Уполномоченный по расширению налоговой базы (BTB) в каждом региональном налоговом управлении / крупном подразделении налогоплательщиков будет нести ответственность за реализацию на бизнес-уровне, тогда как помощник комиссара соответствующего RTO / LTU по оценке цепочки создания стоимости и внедрению НДС будет иметь такие обязанности. .

Дорожная карта по внедрению НДС также предусматривает, что она будет постепенно внедряться в различных сегментах, начиная с продуктов Третьего списка (позиции розничных цен) и постепенно поглощая продукты сложной цепочки добавленной стоимости. При необходимости FBR также обеспечит принятие законодательства, правил и положений, касающихся НДС. Наращивание потенциала FBR для поглощения режима НДС (включая разработку базы данных и автоматизацию процессов) также является частью плана.

FBR также завершит этапы и сложности в каждой производственно-сбытовой цепочке с указанием времени и ресурсов для проведения обследований по оценке НДС в конкретном промышленном / бизнес-сегменте.В плане реформы предлагалось, чтобы политические соображения — электорат и поддержка бизнес-сообществ / промышленников также были приняты во внимание при доработке его дорожной карты.

Сведения о событии

- Авторизоваться

- О МДС

стрела

- Заявление о миссии

- Администрация

- Справочник персонала

- Совет директоров

- Родительский совет

- Краткий обзор MDS

- Контакт

- В классе

стрела

- Раннее детство

- Нижняя школа

- Средняя школа

- Программы специального образования

- Технология

стрела

- СТИМ

- Иврит Погружение

- Искусство

- За пределами классной комнаты

стрела

- Израиль

- Сообщество

- легкая атлетика

- Регистрация в послешкольном клубе

стрела

- Буклет после школы

- Лагерь Орот

- Прием

стрела

- Процесс приема

стрела

- Запланировать тур

- Плата за обучение и финансовая помощь

- Часто задаваемые вопросы о приеме

- Процесс приема

- Поддержка MDS

стрела

- Зачем давать?

- Пожертвовать в MDS

- Лимуд ХаЙом

- Спонсорство программы

- Наши выпускники

стрела

- Подключитесь к нам

- Бабушки и дедушки и друзья

стрела

- Бабушка и дедушка дарят круг

- Ежегодный ужин MDS

стрела

- Ужин MDS

- Фонд помощи Covid

- Покупайте Amazon Smile с помощью MDS

- Родительские ресурсы

стрела

- Годовой календарь вкратце

- Школьный календарь

- Новости и события

- Годовой отчет

- Справочник семейства MDS

- Школьные принадлежности

- Версия для печати первого дня

- Медицинские формы

- Дресс-код

стрела

- Рубашка-поло Uniform MDS

- Юбки униформы для покупки

- Новости Сообщества

- Программа обучения на каникулах

- Аренда помещений

- myMDS

стрела

- Вход в MDS

- О МДС

- Заявление о миссии

- Администрация

- Справочник персонала

- Совет директоров

- Родительский совет

- Краткий обзор MDS

- Контакт

- В классе

- Раннее детство

- Нижняя школа

- Средняя школа

- Программы специального образования

- Технология

- СТИМ

- Иврит Погружение

- Искусство

- За пределами классной комнаты

- Израиль

- Сообщество

- легкая атлетика

- Регистрация в послешкольном клубе

- Буклет после школы

- Лагерь Орот

- Прием

- Процесс приема

- Запланировать тур

- Плата за обучение и финансовая помощь

- Часто задаваемые вопросы о приеме

- Процесс приема

- Поддержка MDS

- Зачем давать?

- Пожертвовать в MDS

- Лимуд ХаЙом

- Спонсорство программы

- Наши выпускники

- Подключитесь к нам

- Бабушки и дедушки и друзья

- Бабушка и дедушка дарят круг

- Ежегодный ужин MDS

- Ужин MDS

- Фонд помощи Covid

- Покупайте Amazon Smile с помощью MDS

- Родительские ресурсы

- Годовой календарь вкратце

- Школьный календарь

- Новости и события

- Годовой отчет

- Справочник семейства MDS

- Школьные принадлежности

- Версия для печати первого дня

- Медицинские формы

- Дресс-код

- Рубашка-поло Uniform MDS

- Юбки униформы для покупки

- Новости Сообщества

- Программа обучения на каникулах

- Аренда помещений

- myMDS

- Вход в MDS

Поиск

- О МДС

- Заявление о миссии

- Администрация

- Справочник персонала

- Совет директоров

- Родительский совет

- Краткий обзор MDS

- Контакт

- В классе

- Раннее детство

- Нижняя школа

- Средняя школа

- Программы специального образования

- Технология

- СТИМ

- Иврит Погружение

- Искусство

- За пределами классной комнаты

- Израиль

- Сообщество

- легкая атлетика

- Регистрация в послешкольном клубе

- Буклет после школы

- Лагерь Орот

- Прием

- Процесс приема

- Запланировать тур

- Плата за обучение и финансовая помощь

- Часто задаваемые вопросы о приеме

- Процесс приема

- Поддержка MDS

- Зачем давать?

- Пожертвовать в MDS

- Лимуд ХаЙом

- Спонсорство программы

- Наши выпускники

- Подключитесь к нам

- Бабушки и дедушки и друзья

- Бабушка и дедушка дарят круг

- Ежегодный ужин MDS

- Ужин MDS

- Фонд помощи Covid

- Покупайте Amazon Smile с помощью MDS

- Родительские ресурсы

- Годовой календарь вкратце

- Школьный календарь

- Новости и события

- Годовой отчет

- Справочник семейства MDS

- Школьные принадлежности

- Версия для печати первого дня

- Медицинские формы

- Дресс-код

- Рубашка-поло Uniform MDS

- Юбки униформы для покупки

- Новости Сообщества

- Программа обучения на каникулах

- Аренда помещений

- Дом

- Свяжитесь с нами и как добраться

- связаться с нами

Правительство отменит 3% НДС на импортируемые товары

Поделитесь этим

Как сообщается, правительство планирует отменить 3% налог с продаж на добавленную стоимость, взимаемый с 32 различных импортируемых товаров.Согласно информации, сегодня Министерство финансов и доходов представит сводку перед федеральным кабинетом, чтобы получить одобрение на внесение поправок в Закон о налоге с продаж 1990 года.

Министерство финансов предложило отменить 3% налог на добавленную стоимость, который в настоящее время взимается с 32 видов товаров, на которые распространяются максимальные розничные цены, говорится в отчете. Все импортируемые товары в настоящее время облагаются 17% налогом с продаж и 3% налогом на добавленную стоимость, в результате чего общая сумма ответственности составляет 20%.

После утверждения федеральным кабинетом, 32 типа импортируемых товаров, включая расходные материалы и товары длительного пользования, а также автомобильные, будут облагаться стандартным налогом с продаж в размере 17%. Это также существенно ударит по сбору доходов Федерального налогового совета (FBR), который не достиг целевого показателя на 64 млрд рупий за первые два месяца текущего финансового года.

В отчете также говорится, что эти предложения противоречат стратегии председателя FBR Сайеда Шаббара Заиди, который хотел обложить максимальным налогом товары на их розничные цены, чтобы воспрепятствовать уклонению от уплаты налогов.

Связано: Больная автомобильная промышленность не показывает признаков восстановления

Также сообщается, что решение об отмене 3% налога и исключении товаров для сборщиков автомобилей из сферы налогообложения розничных цен было принято на самом высоком уровне. политический уровень. Они утверждали, что эти секторы нуждались в налоговых льготах из-за экономического спада, который начал отрицательно сказываться на продажах и производстве автомобилей в Пакистане. Облегчение будет также применено к различным другим сопутствующим товарам, таким как жидкости и смазочные материалы, аккумуляторы, шины и камеры и т. Д.

Кроме того, предлагается отменить 3% налог на добавленную стоимость при продаже бытовых электротоваров, включая кондиционеры, холодильники, морозильные камеры, телевизоры, рекордеры и плееры, электрические лампочки, ламповые лампы, электрические вентиляторы, электрические утюги, стиральные машины и телефонные аппараты.

Профессионал в области 3D-анимации с более чем 20-летним опытом работы в ведущих организациях и на производственных предприятиях Пакистана, заядлый автолюбитель и заядлый бензин с любовью к написанию текстов, которые помогают формировать мнения.Ранее написано для PakWheels , а также для основных публикаций, включая Dawn . Основатель CarSpiritPK.com

Поделитесь этим

Бахрейн удвоит НДС до 10%: Reports

Goldman Sachs во вторник снизил свой годовой прогноз экономического роста в Китае, поскольку по всей стране отключены электричество в миллионах домов и остановлено производство на заводах, в том числе на некоторых предприятиях Apple и Tesla.

Goldman Sachs заявил во вторник, что ожидает роста до 7.8% по сравнению с 8,2%, ссылаясь на отключения электроэнергии, которые привели к сокращению объемов производства в тяжелой промышленности, что привело к «значительному снижению давления».

Это второй банк, который понизил прогнозы за такое количество дней.

По данным Bloomberg Intelligence, по крайней мере 17 провинций и регионов, на которые приходится 66 процентов валового внутреннего продукта страны, объявили о некоторых формах отключения электроэнергии в последние месяцы, в основном нацеленные на пользователей тяжелой промышленности.