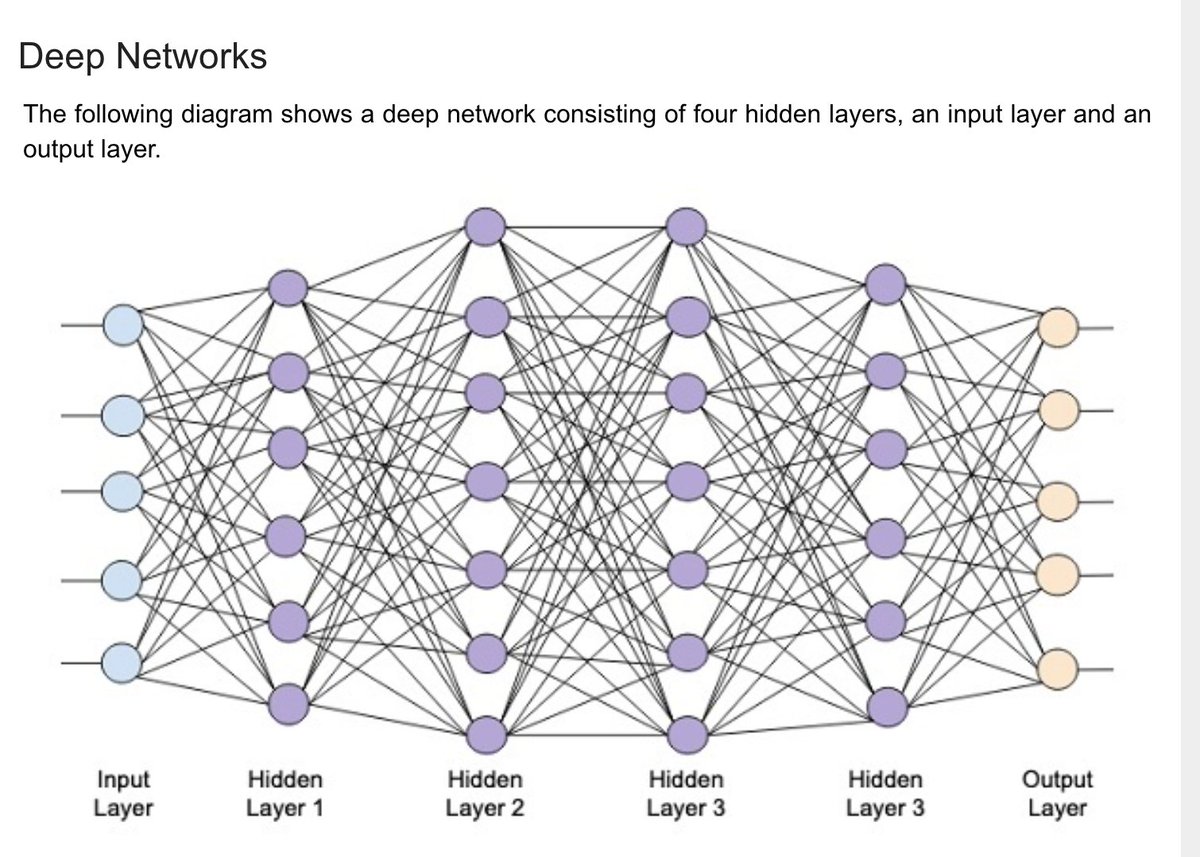

Нейросети на Форекс и биржах. Как используют Нейросеть в торговле

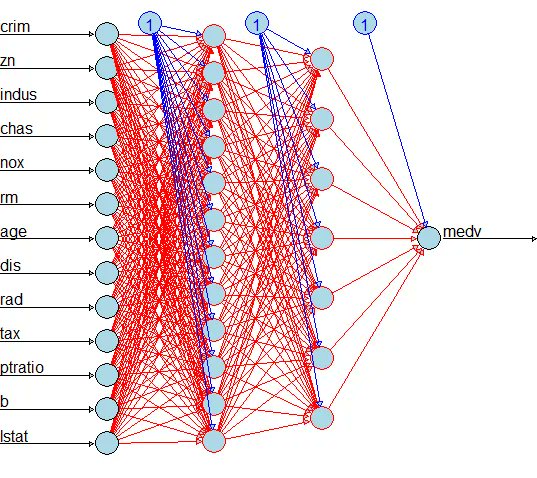

Искусственная нейронная сеть представляет собой математическую модель, воплощенную в виде компьютерной программы и имитирующую работу центральной нервной системы живых организмов.

Что такое Нейронная сеть и как она работает в торговле на биржах

Понятие «Нейронная сеть» (НС) появилось в ходе изучения процессов, идущих в головном мозге, и попыток их воспроизведения. В настоящее время разработано множество алгоритмов, которые нашли применение во многих областях, где требуется анализ, распознавание и прогнозирование, включая нейросеть для торговли на бирже.

Нейронные сети в торговле на биржах – это системы анализа данных, которые, в отличие от обычных программ, работают не сугубо в рамках прописанного набора действий, а самообучаются в процессе работы благодаря возможностям машинного обучения и тестирования различных исходов и ситуаций на основе прошлых событий. В ходе обучения НС выявляет сложные взаимосвязи, которые непросто рассмотреть в обычных обстоятельствах.

Современные торговые советники и роботы опираются только на один алгоритм и не способны самообучаться. Поэтому при смене рыночной ситуации приходится останавливать работу советника или перенастраивать его алгоритм. Даже в процессе работы советника, он может выдавать много ложных сделок, так как рыночная ситуация может не соответствовать его заданному алгоритму.

Нейросети на Форекс позволят избежать подобных ситуаций. Вернее, предполагается, что позволят. На данный момент сделаны лишь первые шаги в этом направлении. О создании полноценной аналитической системы, которая могла бы самостоятельно переключаться и определять рыночные состояния, а также принимать решения исходя из этого, говорить пока что не приходится.

Что такое нейросети на Форекс

В последние время трейдерское сообщество все чаще обсуждает машинное обучение и нейросети на Форекс и бирже. Эта тема не совсем нова: в докризисные годы были популярны торговые программы на базе НС NeuroSolutions и NeuroShell. Сейчас, после внедрения Google и Microsoft этой технологии в свои переводчики и голосовой поиск, продвинутые трейдеры снова обратили на нее внимание.

Сейчас, после внедрения Google и Microsoft этой технологии в свои переводчики и голосовой поиск, продвинутые трейдеры снова обратили на нее внимание.Нейросеть простыми словами – это система, имитирующая работу головного мозга, способная обучаться и приспосабливаться к меняющимся условиям, а также прогнозировать ситуации. Применительно к торговле на финансовых рынках это означает, что для анализа можно использовать не только котировки, как в случае торговых роботов, но и любые другие данные, которые пользователь сочтет нужными. Кроме того, всю исходную информацию можно комбинировать в любых пропорциях.

Однако нейросети на Форекс все еще недоступны для широких масс трейдеров. Поэтому большинству приходится пока что изучать их работу в теории.

Главной трудностью применения искусственных нейросетей является процесс их обучения. Другим препятствием становится высокая стоимость нейропакетов и в особенности специального оборудования для них – нейрокомпьютеров.

Посмотрите короткое видео о использовании нейросетей в торговле на биржах:

Некоторые американские компании как LBS Capital Management Inc. покупают небольшие нейропакеты и нейрокомпьютеры до $50000 и улучшают свои торговые показатели на американских фондовых индексах S&P 500 или Nasdaq 100.

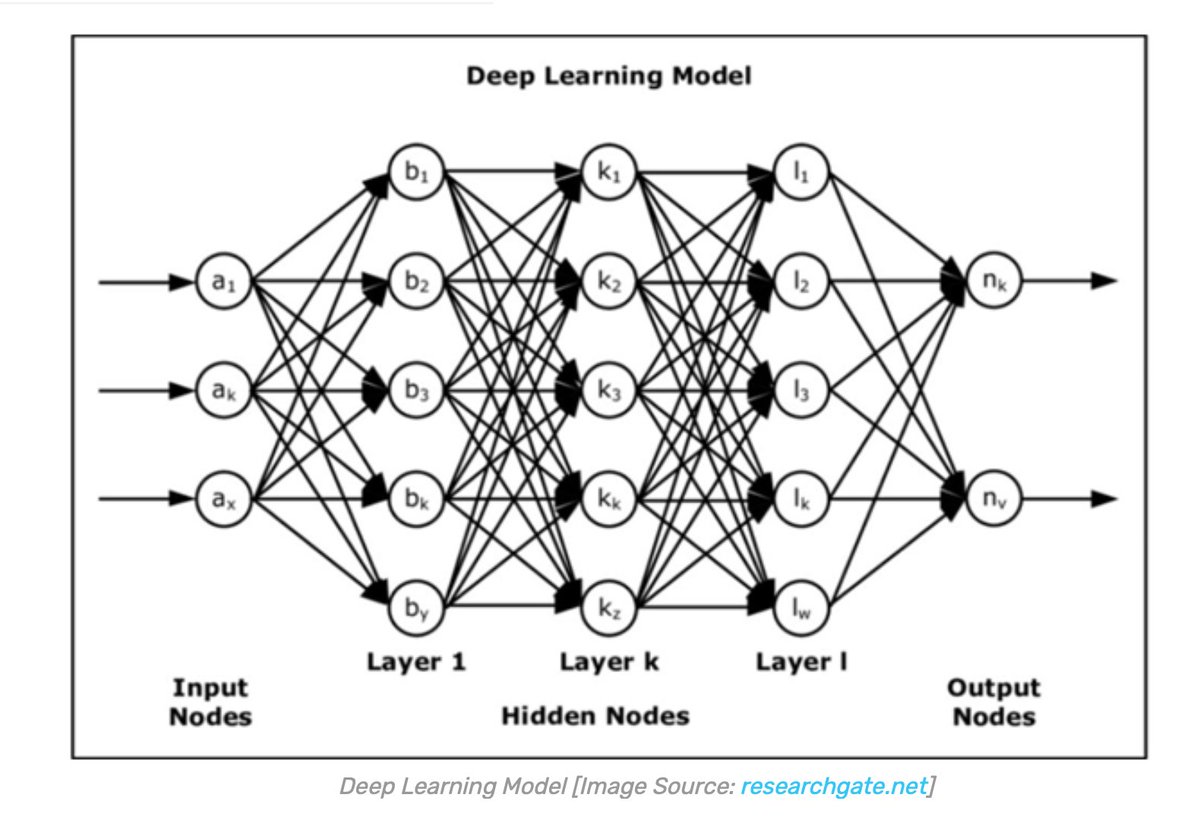

Схема работы нейронной сети:

Задачи для нейросети

Выборка статистики в качестве обучающего элемента имеет для НС решающее значение. Состав данных может быть очень широким, однако встает вопрос отсеивания ненужной информации. Справиться с фильтрацией входных данных для нейронного советника можно, используя несколько способов.

- Большинство нейропакетов включают опцию определения чувствительности к входной информации. Эта функция позволяет загружать все имеющиеся данные без сортировки, после чего сеть сама покажет, какие данные более приоритетны. Ввиду непрогнозируемости времени обучения НС этот способ далек от оптимального, однако является самым простым.

- Данные проверяются на противоречивость: большое количество взаимоисключающей информации способно полностью блокировать возможность получения сколько-нибудь точного рыночного прогноза.

- Возможно использование нейросетевых программных инструментов, работающих по технологии Data Maining. В основе такого метода обработки информации лежит классификация данных различными способами, включая нечеткую логику.

- Применяются методы корреляционного и кластерного анализа, а также исследование временных рядов, которые дают возможность группировки введенных данных. Также они выявляют отношение числовых показателей друг к другу и их цикличность применительно к отдельным элементам и к группам цифр.

Почему нейронные сети не применяются активно в трейдинге?

Существует несколько довольно простых и нетривиальных объяснений отсутствию популярности таких технологий в современном трейдинге среди широкой массы частных инвесторов. Связано это как с дороговизной подобных пакетов, так и с необходимостью последующего обучения сети.

То есть готовых решений нет. Вам придется все равно заниматься настройками и подготовкой подобных алгоритмов вручную. Кстати для этого потребуются знания в той области, в которой будут применяться нейросети. А ведь многие трейдеры хотят получить в свои руки готовый инструмент, который не требует никаких доработок и, главное, усилий.

В самой популярной торговой платформе для рынка Форекс – MetaTrader пока что нет возможности подключения модулей для нейросетей, хотя попытки уже предпринимались и уже написаны некоторые готовые библиотеки. Сейчас есть возможность подключения программ машинного обучения у платформы Wealth Lab, но программирование данных модулей – задача очень сложная и на данный момент не реализованная.

Еще одна причина связана с тем, что нейросети в целом пока что не пользуются высоким спросом и в других областях.

Полезные статьи:

В каких сферах успешно применяются нейронные сети

Наверняка среди читателей довольно много скептиков в отношении применения подобных технологий в трейдинге, да и в любой другой сфере. Поэтому сейчас мы расскажем о том, где нейронные сети уже применяются, причем довольно успешно.

В Великобритании ученые внедрили такую технологию в медицину для оценки рисков сердечно-сосудистых заболеваний. Причем алгоритмы прошли «обучение» на данных от более чем 300 000 пациентов. В результате, искусственный интеллект оказался даже эффективнее, чем человек.

Используются такие сети и в сфере финансов. В частности, в Японии одна из страховых компаний внедрила специальный алгоритм, который будет изучать медицинские сертификаты и историю болезней, а также перенесенных операций для расчета условий страхования клиентов.

Нейросети успешно применяются сегодня в поисковых алгоритмах Яндекс и Google. Помимо этого, они используются, к примеру, в Amazon. В известнейшей интернет-сети продаж благодаря автоматизации механизма рекомендаций осуществляется 35% продаж.

Помимо этого, они используются, к примеру, в Amazon. В известнейшей интернет-сети продаж благодаря автоматизации механизма рекомендаций осуществляется 35% продаж.

В будущем ожидается, что такие алгоритмы смогут использоваться и для работы так называемых чат ботов и смогут заменить сотрудников Call-центров.

Применяются нейронные сети и на транспорте. В частности, речь идет о беспилотных автомобилях и других разработках в этой отрасли, которые ведутся известными компаниями Google, Yandex, Uber.

Наконец, внедрение искусственного интеллекта наблюдается также в промышленном производстве и сельском хозяйстве.

Плюсы и минусы

А теперь разберемся с преимуществами и недостатками применения нейронных сетей в торговле на бирже.

Одним из главных является то, что системы такого рода постоянно обучаются. Появляются новые данные и нейросети учитывают их в процессе анализа.Второй важный момент – современные системы такого рода могут комбинировать технические и фундаментальные данные. Соответственно, применять подобную методику можно для прогнозирования, к примеру, по системе Прайс экшн и, при этом, исключить влияние фундаментальных факторов на результаты торговли.

Соответственно, применять подобную методику можно для прогнозирования, к примеру, по системе Прайс экшн и, при этом, исключить влияние фундаментальных факторов на результаты торговли.

Что касается недостатков, они также присутствуют. К ним можно отнести, к примеру, то, что если на входе подавались неверные данные, то и результат будет соответствующим.

Наконец, из доступных сегодня систем, построенных на базе нейронных сетей, большинство показывает точность прогнозов в 50-60%. То есть данные методики пока что не отличаются высокой точностью.

Именно по этой причине многие трейдеры полагают, что нейронные сети вообще не работают и их использование в трейдинге бесперспективно. В некотором плане с ними можно согласиться, так как на современном этапе точность таких прогнозов очень низка. Поэтому смысла в них нет никакого. Но в будущем, ситуация может улучшиться.

В любом случае, применение нейронных сетей никогда не отменит необходимость наличия знаний в области трейдинга. Для того, чтобы обучить такую технологию, необходимо понимать как и зачем, а главное чему обучать искусственный интеллект. Даже если и будут готовые решения, они вряд ли полностью заменят трейдера.

Для того, чтобы обучить такую технологию, необходимо понимать как и зачем, а главное чему обучать искусственный интеллект. Даже если и будут готовые решения, они вряд ли полностью заменят трейдера.

Заключение

В статье мы рассказали о том, что такое нейросети и как они применяются на практике в различных сферах. Как видите, в торговле на биржах нейросети сегодня практически не используются, равно как и в трейдинге на Форекс. Однако в будущем ситуация может кардинально поменяться.

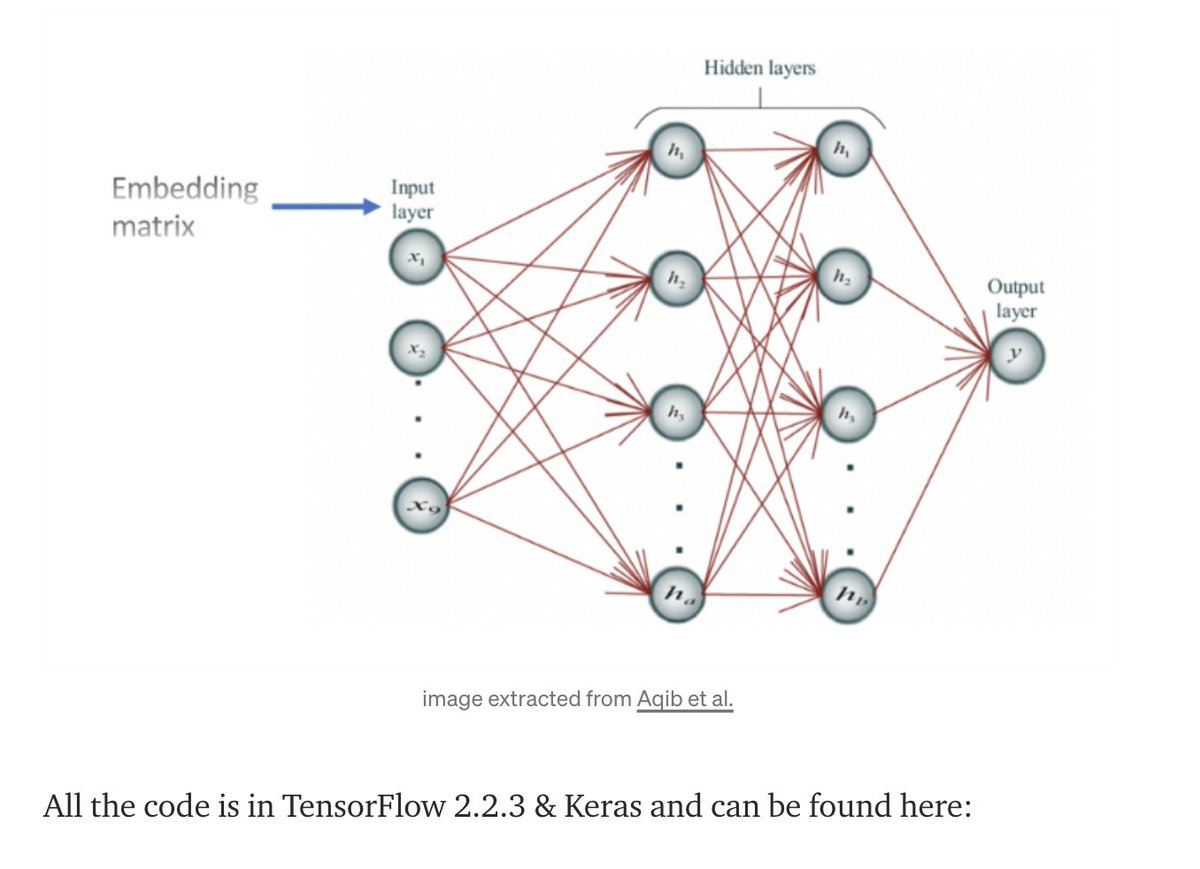

Машинное обучение: прогнозируем цены акций на фондовом рынке

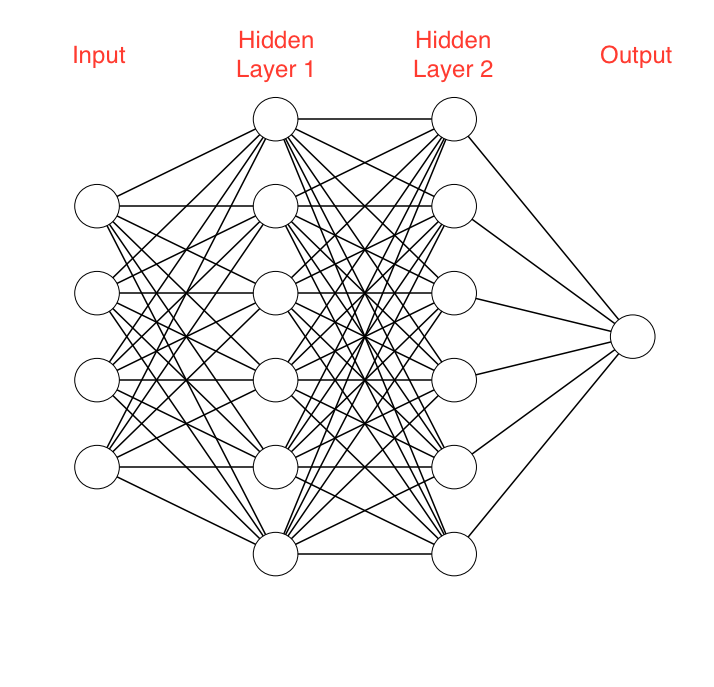

Для проекта я использовал две модели нейронных сетей: Многослойный перцептрон Румельхарта (Multilayer Perceptron — MLP) и модель Долгой краткосрочной памяти (Long Short Term Model — LSTM). Кратко расскажу о том, как работают эти модели. Подробнее о MLP читайте в другой статье, а о работе LSTM — в материале Джейкоба Аунгиерса.

MLP — самая простая форма нейронных сетей. Входные данные попадают в модель и с помощью определённых весов значения передаются через скрытые слои для получения выходных данных. Обучение алгоритма происходит от обратного распространения через скрытые слои, чтобы изменить значение весов каждого нейрона. Проблема этой модели — недостаток «памяти». Невозможно определить, какими были предыдущие данные и как они могут и должны повлиять на новые. В контексте нашей модели различия за 10 дней между данными двух датасетов могут иметь значение, но MLP не способны анализировать такие связи.

Входные данные попадают в модель и с помощью определённых весов значения передаются через скрытые слои для получения выходных данных. Обучение алгоритма происходит от обратного распространения через скрытые слои, чтобы изменить значение весов каждого нейрона. Проблема этой модели — недостаток «памяти». Невозможно определить, какими были предыдущие данные и как они могут и должны повлиять на новые. В контексте нашей модели различия за 10 дней между данными двух датасетов могут иметь значение, но MLP не способны анализировать такие связи.

Для этого используется LSTM или Рекуррентные нейронные сети (Recurrent Neural Networks — RNN). RNN сохраняют определённую информацию о данных для последующего использования, это помогает нейронной сети анализировать сложную структуру связей между данными о ценах на акции. Но с RNN возникает проблема исчезающего градиента. Градиент уменьшается, потому что количество слоев повышается и уровень обучения (значение меньше единицы) умножается в несколько раз. Решают эту проблему LSTM, увеличивая эффективность.

Решают эту проблему LSTM, увеличивая эффективность.

Для реализации модели я использовал Keras, потому что там слои добавляются постепенно, а не определяют всю сеть сразу. Так мы можем быстро изменять количество и тип слоёв, оптимизируя нейронную сеть.

Важный этап работы с ценами на акции — нормализация данных. Обычно для этого вы вычитаете среднюю погрешность и делите на стандартную. Но нам нужно, чтобы эту систему можно было использовать в реальной торговле в течение определённого периода времени. Таким образом, использование статистики может быть не самым точным способом нормализации данных. Поэтому я просто разделил все данные на 200 (произвольное число, по сравнению с которым все другие числа малы). И хотя кажется, что такая нормализация ничем не обоснована и не имеет смысла, она эффективна, чтобы убедиться, что веса в нейронной сети не становятся слишком большими.

Начнём с более простой модели — MLP. В Keras строится последовательность и поверх неё добавляются плотные слои. Полный код выглядит так:

В Keras строится последовательность и поверх неё добавляются плотные слои. Полный код выглядит так:

С помощью Keras в пяти строках кода мы создали MLP со скрытыми слоями, по сто нейронов в каждом.

А теперь немного об оптимизаторе. Популярность набирает метод Adam (adaptive moment estimation) — более эффективный оптимизационный алгоритм по сравнению с стохастическим градиентным спуском. Есть два других расширения стохастического градиентного спуска — на их фоне сразу видны преимущества Adam:

AdaGrad — поддерживает установленную скорость обучения, которая улучшает результаты при расхождении градиентов (например, при проблемах с естественным языком и компьютерным зрением).

RMSProp — поддерживает установленную скорость обучения, которая может изменяться в зависимости от средних значений недавних градиентов для веса (например, насколько быстро он меняется). Это значит, что алгоритм хорошо справляется с нестационарными проблемами (например, шумы).

Это значит, что алгоритм хорошо справляется с нестационарными проблемами (например, шумы).

Adam объединяет в себе преимущества этих расширений, поэтому я выбрал его.

Теперь подгоняем модель под наши обучающие данные. Keras снова упрощает задачу, нужен только следующий код:

Когда модель готова, нужно проверить её на тестовых данных, чтобы определить, насколько хорошо она сработала. Это делается так:

Информацию, полученную в результате проверки, можно использовать, чтобы оценить способность модели прогнозировать цены акций.

Для модели LSTM используется похожая процедура, поэтому я покажу код и немного объясню его:

Обратите внимание, что для Keras нужны данные определённого размера в зависимости от вашей модели. Очень важно изменить форму массива с помощью NumPy.

Нейронные сети. От мозга до биржи

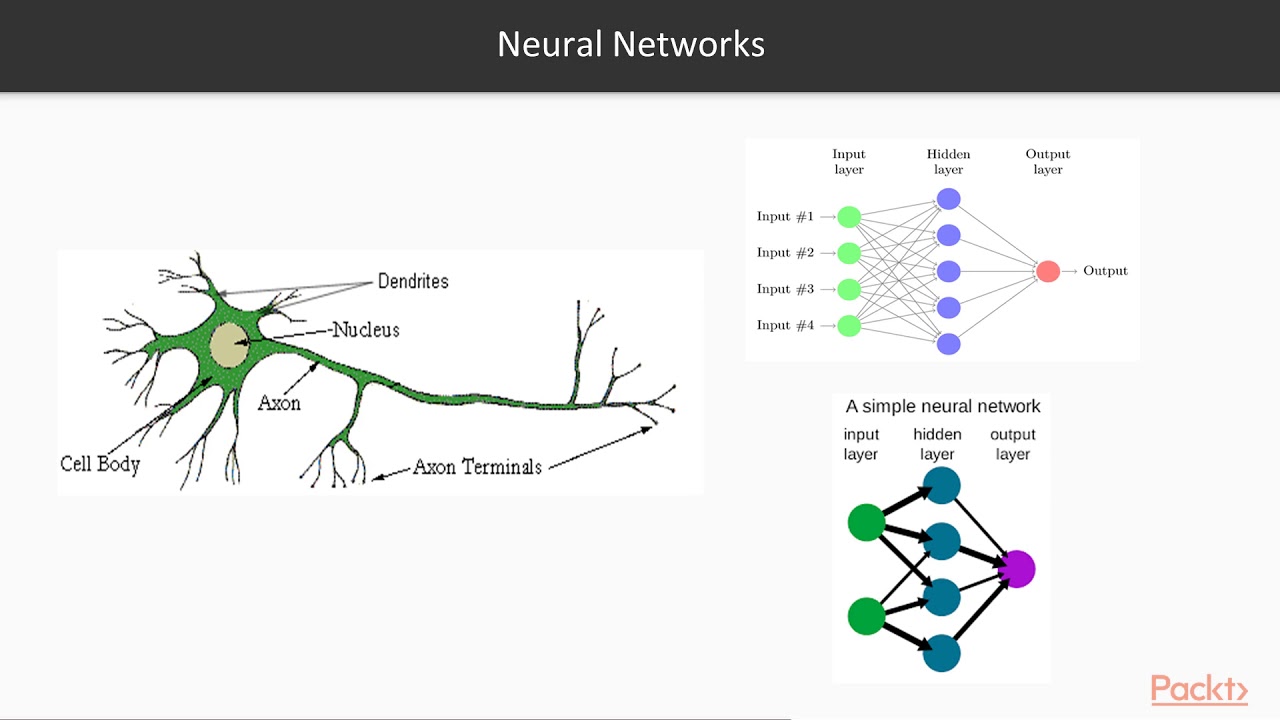

Нейронная сеть (НС) – массив связанных и совместно функционирующих естественных (биологических) или искусственных нейронов, призванных выполнять определенные задачи. По происхождению и типу нейронов различают биологические (БНС) и искусственные нейронные сети (ИНС).

По происхождению и типу нейронов различают биологические (БНС) и искусственные нейронные сети (ИНС).

СОДЕРЖАНИЕ:

Введение. Искусственный интеллект

1. Биологическая нейронная сеть (БНС)

2. Искусственная нейронная сеть (ИНС)

2.1. Определение

2.2. Искусственный нейрон и функция активации

2.3. Структура, типы и простейший механизм ИНС

3. История создания

4. Предназначение ИНС

4.1. Распознавание

4.2. Классификация

4.3. Принятие решений и управление

4.4. Сжатие данных и ассоциативная память

4.5. Прогнозирование

5. Обучение ИНС

5.1. Виды обучения

5.2. Требования к входной информации

5.3. Ошибка, эпоха и итерация

Примечания и ссылки

Используемые сокращения

ВВЕДЕНИЕ. ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ

Термин «искусственный интеллект», ИИ (artificial intelligence, AI) был введен в 1956 г. американцем Джоном Маккарти. Одно из наиболее точных и адекватных определений ИИ дано в «Толковом словаре по искусственному интеллекту» А. Аверкиным и соавторами[1]. Согласно нему, ИИ – это «свойство интеллектуальных <технических или программных> систем выполнять творческие функции, которые традиционно считаются прерогативой человека».

Аверкиным и соавторами[1]. Согласно нему, ИИ – это «свойство интеллектуальных <технических или программных> систем выполнять творческие функции, которые традиционно считаются прерогативой человека».

Одним из путей «копирования» человека стало изобретение и развитие искусственных нейронных сетей (ИНС). Для того, чтобы яснее понять явление ИНС рассмотрим, какие человеческие опции они призваны подменить.

1. БИОЛОГИЧЕСКАЯ НЕЙРОННАЯ СЕТЬ (БНС)

Под биологической или естественной нейронной сетью Википедия[2] понимает «совокупность нейронов головного и спинного мозга центральной нервной системы и ганглия (узлов, скоплений) периферической нервной системы, связанные или функционально объединенные в нервной системе, и выполняющие специфические физиологические функции».

Упомянутые «специфические физиологические функции» делают людей людьми. Это их интеллектуальная, «мозговая» деятельность, простая и сложная. От первого осмысленного шага ребенка до общей теории относительности скромного служащего патентного бюро Альберта Эйнштейна.

Структурная единица НС – нейрон или неврон (от древнегреческого волокно, нерв[3]). Нейрон – клетка, хранящая информацию и передающая ее с помощью электрических и химических сигналов. Человеческий мозг содержит 90-95 млрд нейронов. Нейронная сеть образуется путем связывания нейронов друг с другом. Место контакта между соседними нейронами именуется синапсом (от греческого соединение, связь)

Как работает биологическая нейронная сеть?

Запускаемый в нее импульс передается от нейрона к нейрону через синапсы химическим или электрическим путем. В первом случае, прохождение сигнала обеспечивается, так называемыми, медиаторами (нейромедиаторами) – биологически активными химическими веществами. При электрическом варианте между нейронами (клетками) путешествуют ионы.

На выходе из БНС импульс от крайних нейронов перебрасывается на эффекторную клетку (клетку мишень), которая исполняет получаемый «приказ».

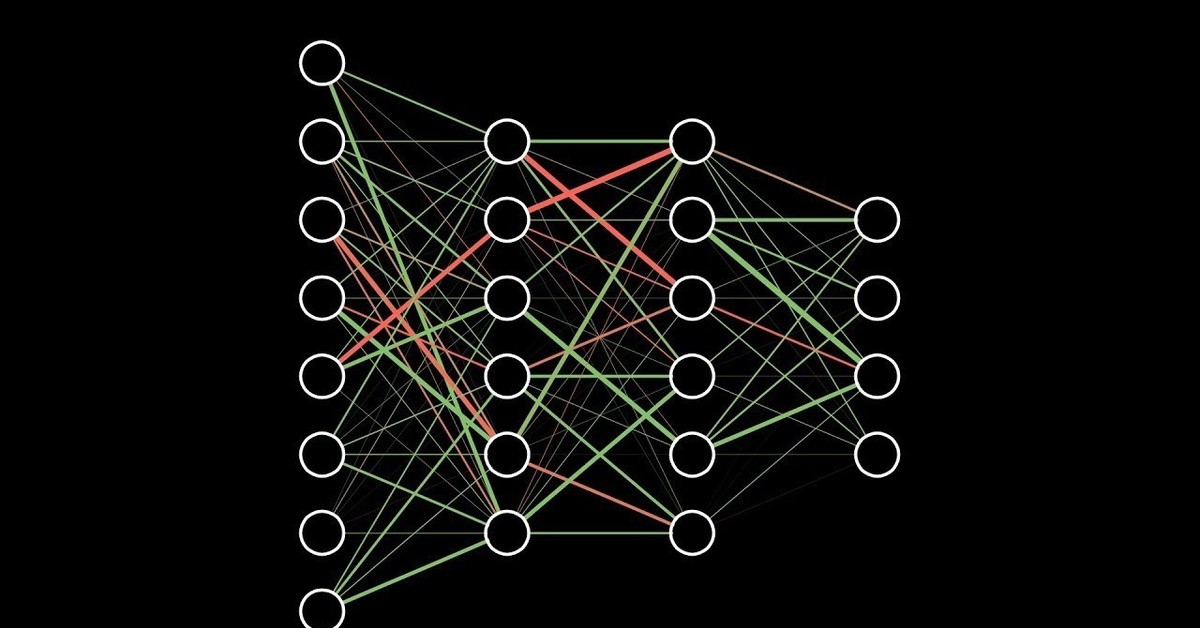

2. ИСКУССТВЕННАЯ НЕЙРОННАЯ СЕТЬ (ИНС)

2.1. Определение

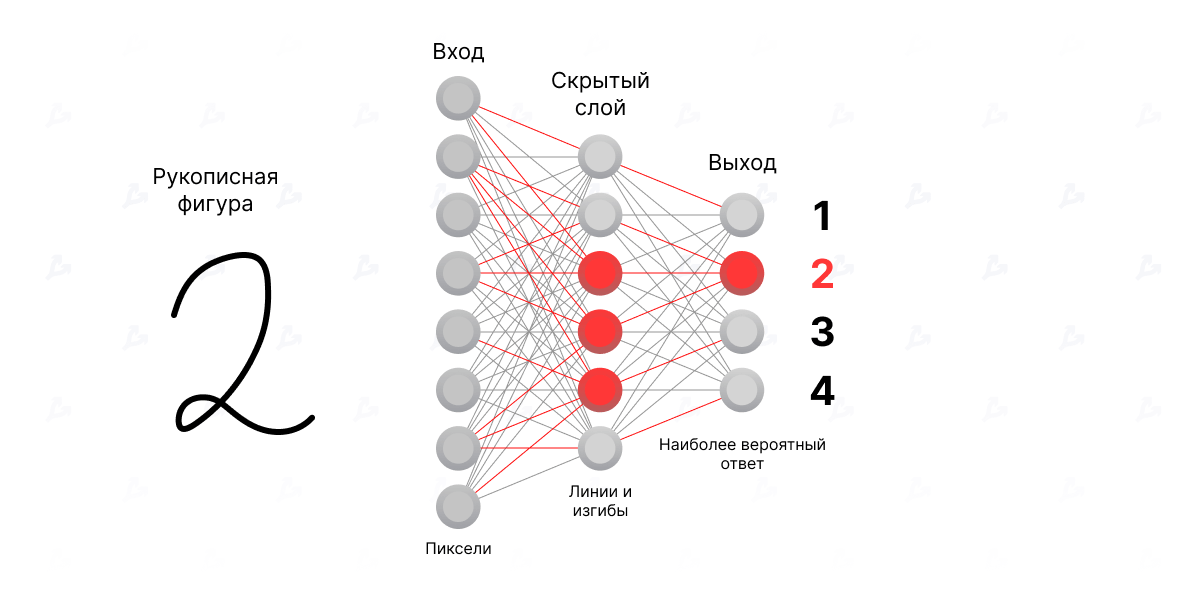

Искусственная нейронная сеть – «математическая модель с ее программным/аппаратным воплощением, выстроенная по принципу организации и функционирования биологической нейронной сети»[5]. Можно выразиться более понятно и кратко: «ИНС – компьютерная модель мозга человека»[6]. Она имитирует его работу, правда пока, достаточно примитивно.

2.2. Искусственный нейрон и функция активации

Роль естественного нейрона в ИНС выполняет нейрон искусственный, другое название – формальный нейрон. Технически, искусственный нейрон – простейший процессор. Математически – функция, преобразующая линейную комбинацию входных сигналов (значений), получаемых формальным нейроном, в выходные, передаваемые им далее. Функция носит имя функции активации или срабатывания, а также передаточной функции.

К базовым функциям активации относят:

1) Линейную функцию f(x)=k*x (обычно, k=1).

Частный случай – полулинейная функция:

| f(x)= | 0, при x<0 |

| х, при 0<x<1 | |

| 1, при x>1 |

2) Пороговую функцию:

| f(x)= | 0, при x<x0 |

| 1, при x>x0 |

3) Сигмоид (сигмоиду):

f(x)=1/(1+e—x)

4) Гиперболический тангенс:

f(x)=(e2x-1)/(e2x+1)

Важным в архитектуре функций активации является то, что (в большинстве случаев) она должна быть монотонно возрастающей и с областью ее значений [0;1] или [-1;1]. Бывают и исключения.

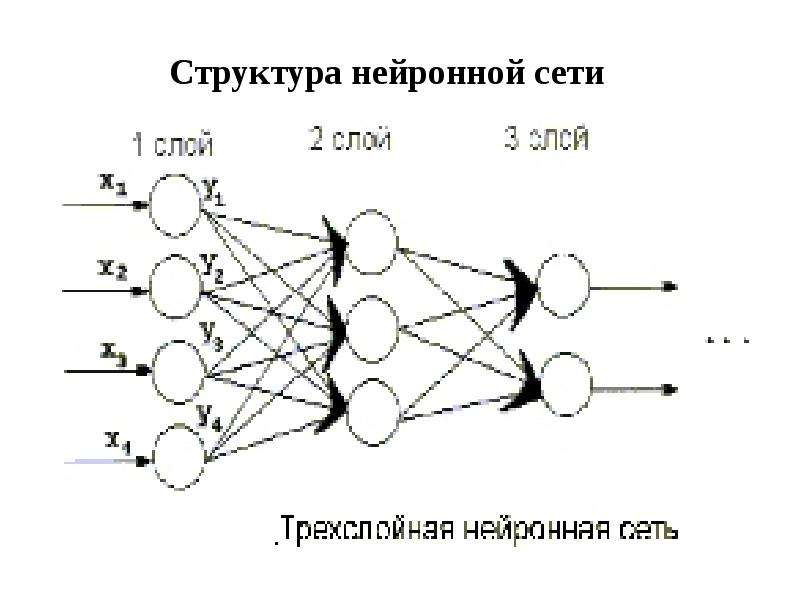

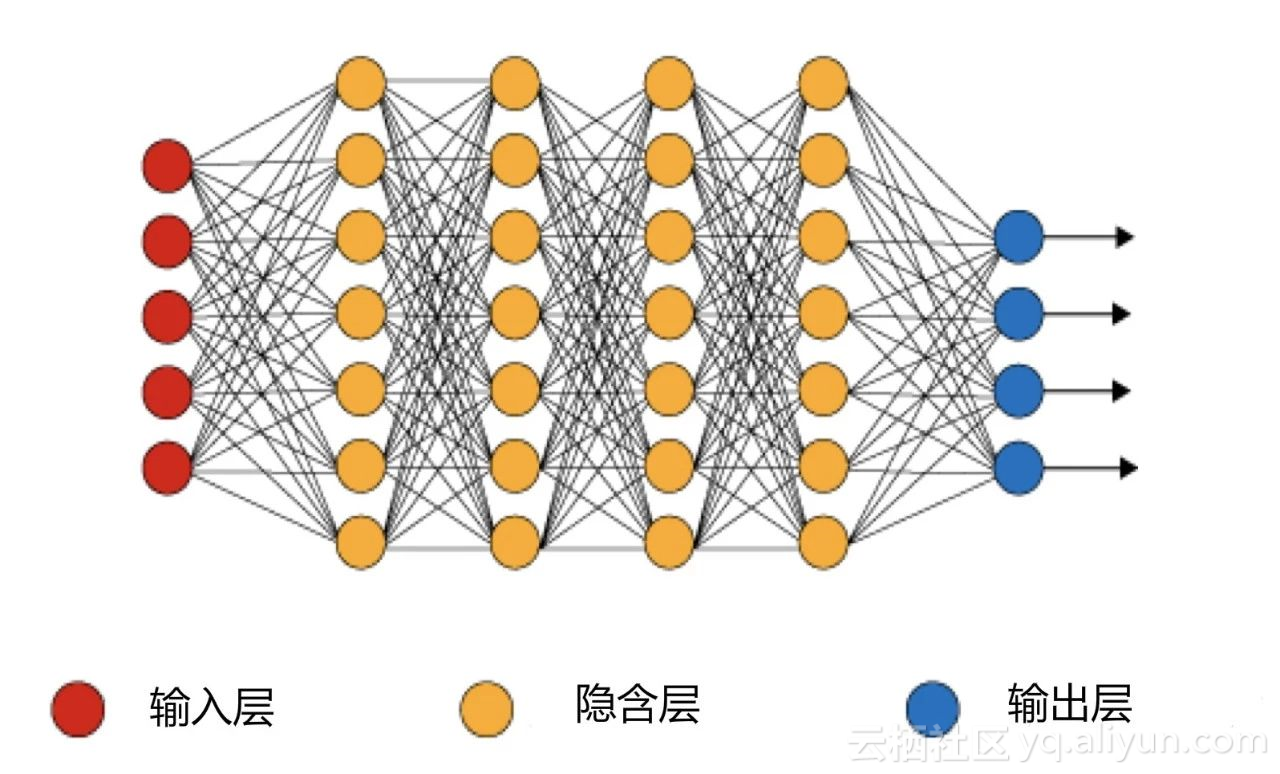

2.3. Структура, типы и простейший механизм ИНС

Итак, что такое ИНС в первом приближении, и каковы основные принципы ее работы?

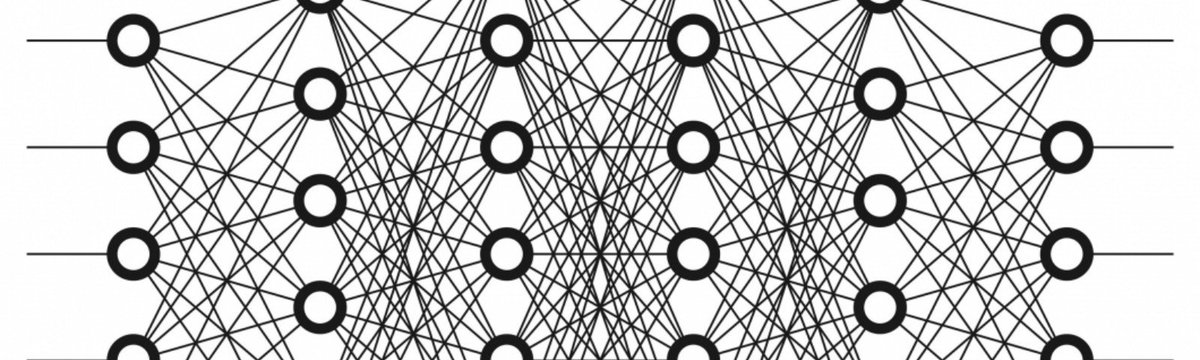

Как и в биологической нейронной сети, ИНС – массив связанных между собой нейронов, но нейронов искусственных.

(Далее, по тексту, по умолчанию, под нейронами будут пониматься искусственные нейроны, под нейронной сетью, НС – искусственная нейронная сеть, ИНС, если не оговорено иное)

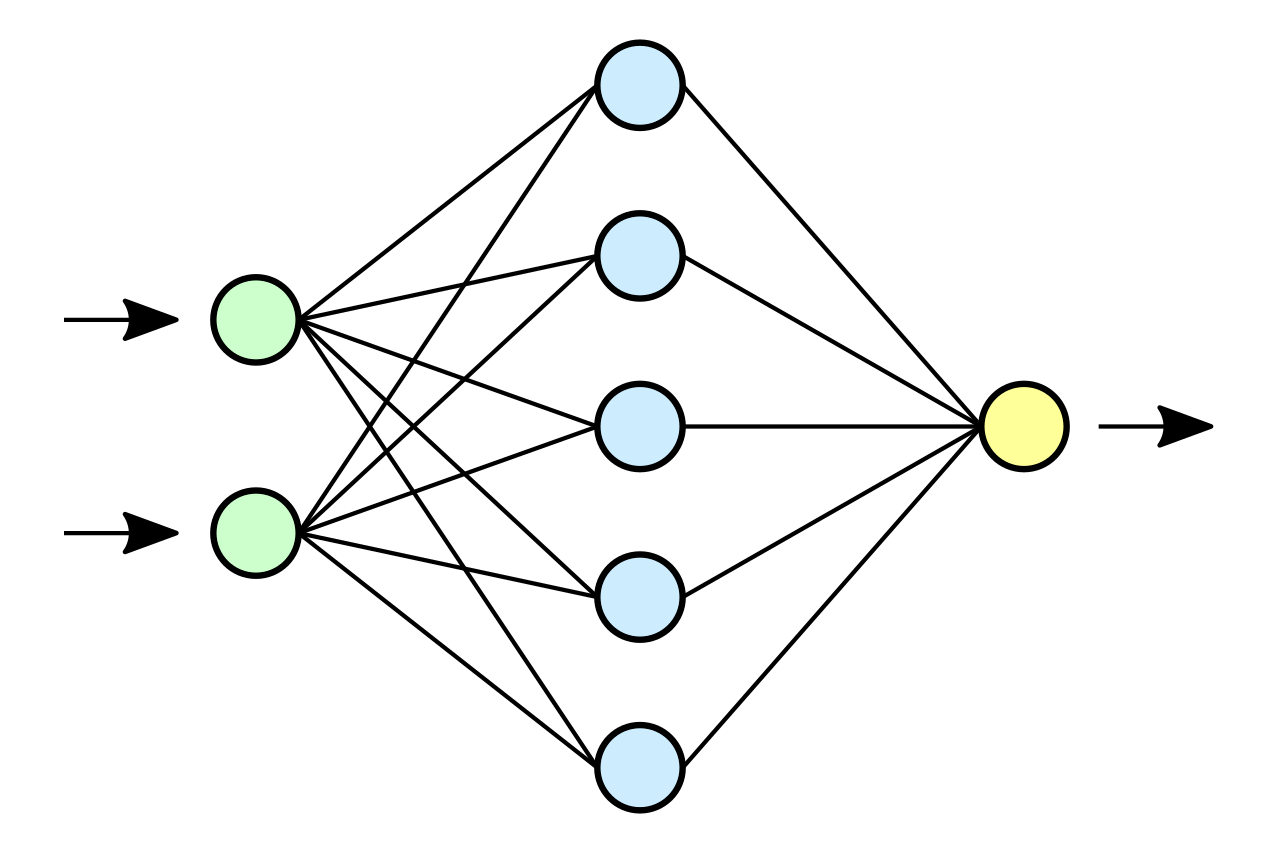

источник[5]

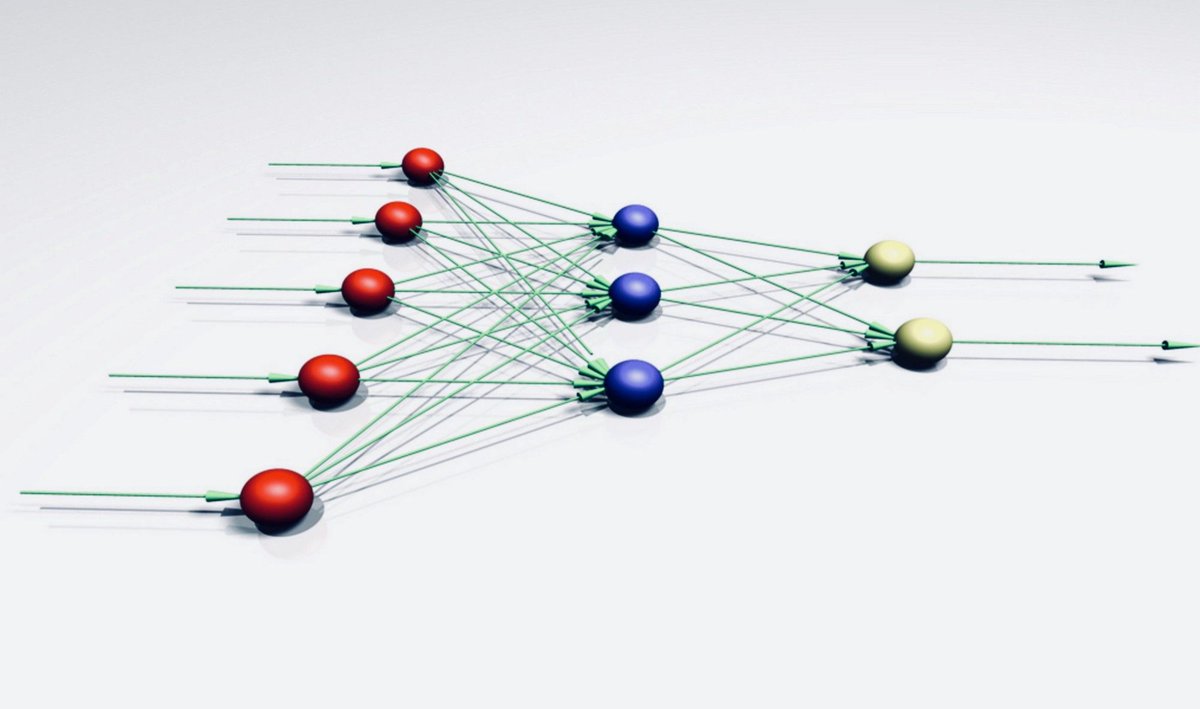

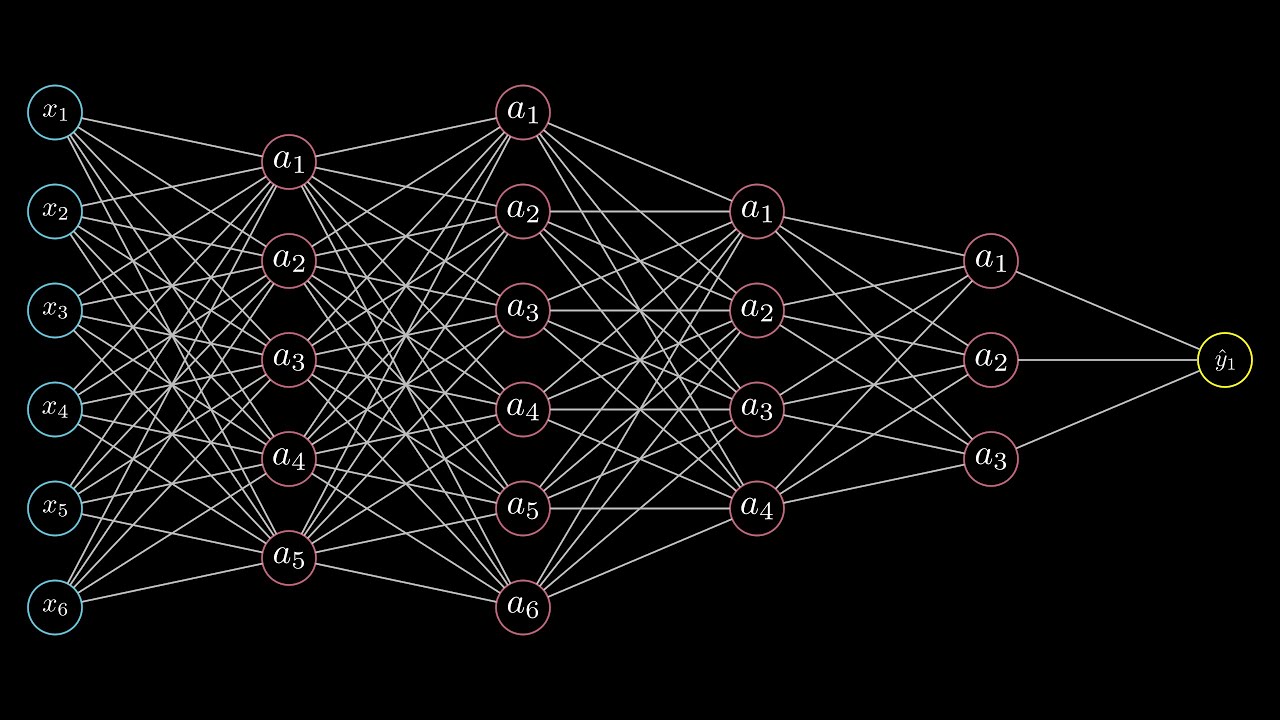

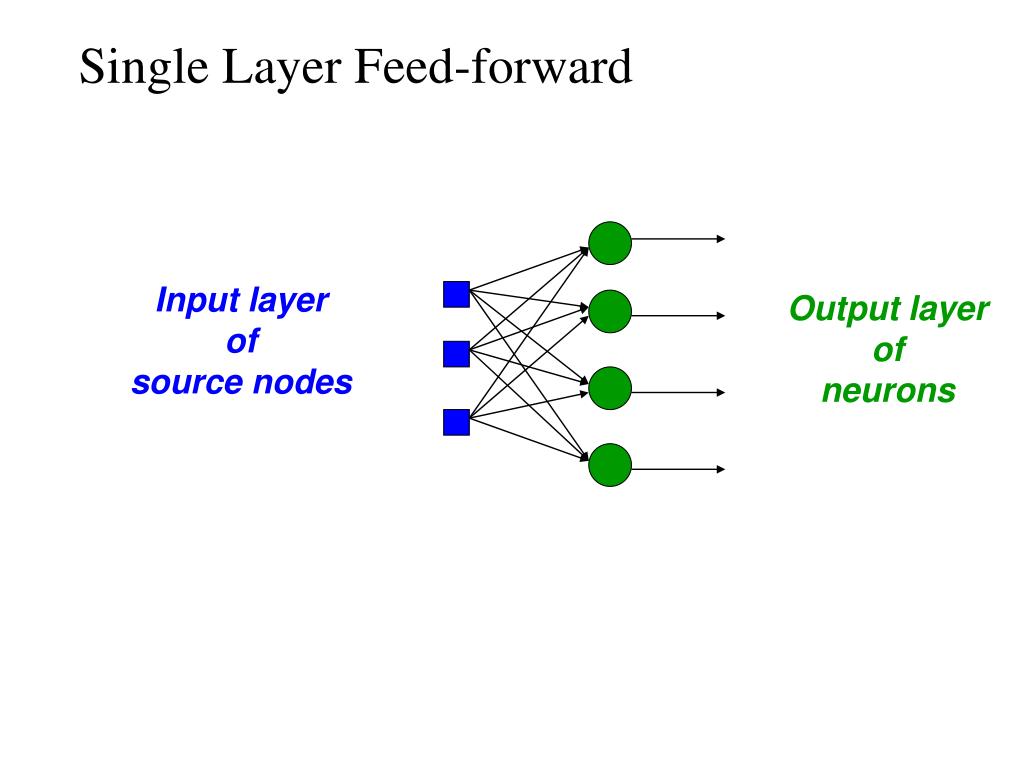

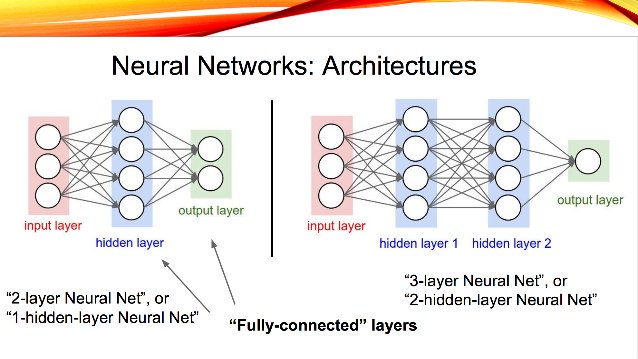

Нейроны делятся на три вида, в зависимости от их расположения в сети: входные, промежуточные (скрытые или внутренние) и выходные[7]. На картинке, соответственно – зеленые, голубые и желтый. Они формируют слои ИНС: входной, промежуточные и выходной. Входные нейроны являются «прозрачными» для входящей в них информации, передают ее далее, «один к одному», без обработки. Прочие — модифицируют сведения, полученные из предыдущего слоя.

Для определения связи, контакта между искусственными нейронами, аналогично БНС, применяется термин «синапс». Роль синапса в математическом нейроне выполняют веса (коэффициенты), на которые умножаются входные, по отношению к данному нейрону, сигналы (цифровые значения) для подстановки в функцию активации. Вес – единственный параметра синапса ИНС.

Связь (синапс) с положительны весом называется «возбуждающей», с отрицательным – «тормозящей». У каждого нейрона один выход, сигналы с которого могут уходить на неограниченное число входов других нейронов.

Существует великое множество классификаций нейронных сетей: по типу входной информации, по характеру обучения, по характеру настройки синапсов в и т.д.

Одной из базовых представляется разделение ИНС на сети прямого распространения (СПР) и рекуррентные нейронные сети (РНС). В СПР выдерживается единое направление передачи сигнала, от входных нейронов, через промежуточные – к выходным. РНС предполагает частичное отражение (обратную передачу) импульса нейронами данного слоя на слой предыдущий. Далее, в материале рассматриваются только СПР.

Функционирование ИНС рассмотрим на элементарном примере.

источник[6]

Здесь, I1 и I2 – входные, H1 и H2 – промежуточные (скрытые) и O1 – выходной нейроны. Также, для краткости, под I1, I2, H1,H2 и О1 будем понимать математические значения, аргументы для расчета функции активации, «снимаемые» с соответствующих нейронов. Wi (i=1,….6) – синапсы (веса).

Также, для краткости, под I1, I2, H1,H2 и О1 будем понимать математические значения, аргументы для расчета функции активации, «снимаемые» с соответствующих нейронов. Wi (i=1,….6) – синапсы (веса).

Зададим для входящих переменных следующие значения:

I

Отметим, что веса w1, w2 и w4 – отвечают возбуждающим связям, прочие – тормозящим.

В качестве функции активации предлагается использовать сигмоид.

Этап 1

Сигналы от нейронов I1 и I2 поступают на нейроны H1 и H2. (входящая информация H1input и H2input) и обрабатываются ими в исходящую информацию (H1output и H2output).

H1input=I1*w1+I2*w3=1*0,45+0*(-0,12)=0,45.

H2input=I1*w2+I2*w4=1*0,78+0*0,13=0,78.

H1output=sigmoid(0,45)=1/(1+e-0,45)=0,61.

H2output=sigmoid(0,78)=1/(1+e-0,78)=0,69.

Этап 2

Сигналы от нейронов H1 и H2 поступают на нейрон O1. (входящая информация O1input) и обрабатываются им в исходящую информацию (O1output).

O1input=H1output*w5+ H2output*w6=0,61*1,5+0,69*(-2,3)=-0,672.

O1output= sigmoid(-0,672)=1/(1+e0,672)=0,338.

Далее, этот сигнал с соответствующим весом, например, w7, уходит на следующий нейрон.

3. ИСТОРИЯ СОЗДАНИЯ

В 2018 году искусственные нейронные сети отметили 75-летие.

Своему появлению они обязаны двум американским именам: Уоррен Мак-Каллок (Warren Sturgis McCulloch) и Уолтер Питтс (Walter Pitts). В 1943 г. ученые публикуют фундаментальную работу «Логическое исчисление идей, относящихся к нервной активности»[8], положившую начало новому направлению на стыке кибернетики и нейрофизиологии.

В 1943 г. ученые публикуют фундаментальную работу «Логическое исчисление идей, относящихся к нервной активности»[8], положившую начало новому направлению на стыке кибернетики и нейрофизиологии.

Уолтер Питтс (справа)[8]

Для практической реализации идеи ИНС «отец» кибернетики Норберт Винер предложил У. Питтсу вакуумные лампы. Идеальное техническое решение для 1940-х.

Норберт Винер[9]

4. ПРЕДНАЗНАЧЕНИЕ

Для чего Всевышний создал человека и наделил его таким уникальным аппаратом, как нейронная сеть, точно ответить может только сам Творец. Не нам судить об этом.

Искусственные сети проектируют люди и ставят перед ними четкие задачи.

По характеру исполняемых задач, ИНС группируются по следующим магистральным направлениям.

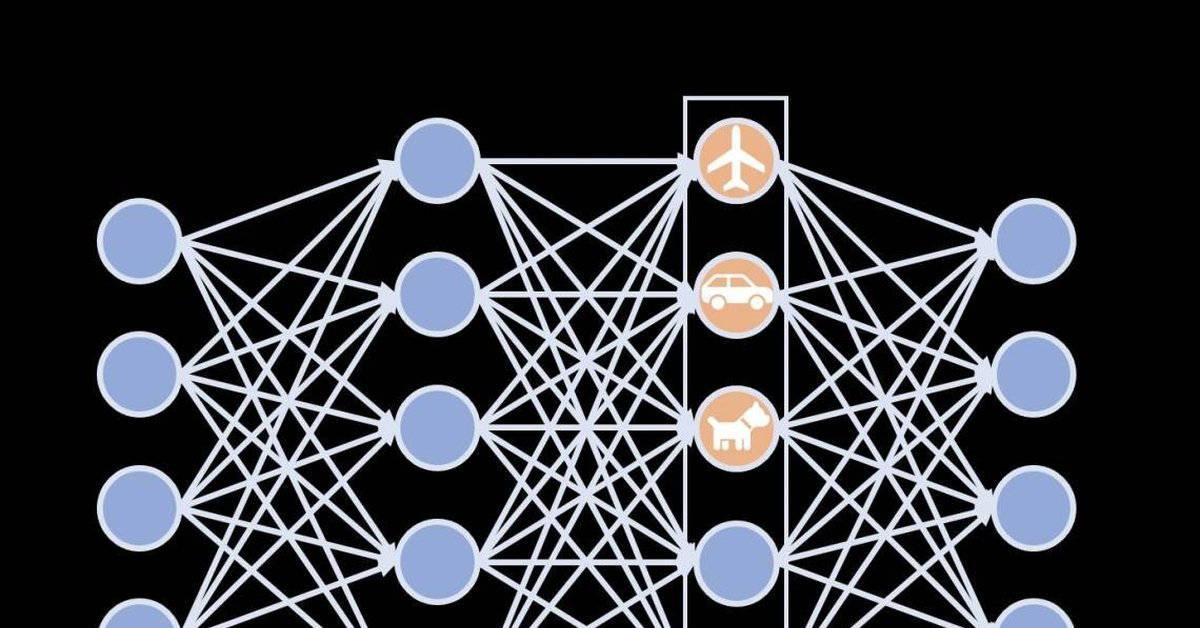

4.1. Распознавание

Наиболее простое и популярное применение ИНС в наше время. Нейронная сеть помогает современному гаджету выделить, среди прочих, лицо его владельца и провести идентификацию. Интернет-поисковики с помощью ИНС распределяют картинки по образам, содержащимся в них. Объект для распознавания может быть любой: изображение, звук, текст, символ.

Нейронная сеть помогает современному гаджету выделить, среди прочих, лицо его владельца и провести идентификацию. Интернет-поисковики с помощью ИНС распределяют картинки по образам, содержащимся в них. Объект для распознавания может быть любой: изображение, звук, текст, символ.

4.2. Классификация

Дополняет и расширяет функцию распознавания. То, что узнано и определено должно быть классифицировано. Нейронная сеть отнесет объект исследования к тому или иному классу, в соответствии с набором (вектором) присущих ему признаков.

Например, ИНС поможет кадровой службе вынести решение о соответствии претендента предлагаемой должности при приеме на работу. Набор признаков: от возраста и пола до образования и уровня классификации.

Нейронная сеть отберет оптимальных заемщиков для банка. Анализу подвергнутся платежеспособность, семейное положение, кредитная история и т.д.

4.3. Принятие решений и управление

Расширяет первые два направления. Распознаваться и классифицироваться могут не только привычные объекты, но и целые ситуации. На вход ИНС подаются характеристики состояния исследуемой системы. На выходе – принимаемое решение, встраиваемое в управление системой.

Распознаваться и классифицироваться могут не только привычные объекты, но и целые ситуации. На вход ИНС подаются характеристики состояния исследуемой системы. На выходе – принимаемое решение, встраиваемое в управление системой.

4.4. Сжатие данных и ассоциативная память

ИНС уплотняет и/или восстанавливает память (массивы данных).

С одной стороны, она может, используя тесные связи между элементами анализируемого массива, значительно уплотнить, сжать его, убрав лишние, повторяющиеся сегменты и связи. «Увидеть» главное.

С другой – провести обратную процедуру, своего рода «вспомнить все». Нейросеть воссоздаст полную информацию по ее части или восстановит поврежденные исходные данные. Такая процедура называется авто- или ассоциативной памятью. Работает логический индуктивный метод: рассуждение от частного к общему.

4.5. Прогнозирование

Пожалуй, самое интересное для биржевой торговли.

Основывается на способности нейронной сети предсказывать значения числовых последовательностей (рядов), исходя из предыдущих значений. Прогноз возможен только тогда, когда прошлые тенденции в таких рядах могут, с той или иной степенью вероятности, повториться в будущих трендах. Согласно гипотезе эффективного рынка[10], считается, что для ценных бумаг и иных финансовых активов это приемлемо. Так выстроен весь технический анализ. Для угадывания выигрыша в лотерее – бессмысленно.

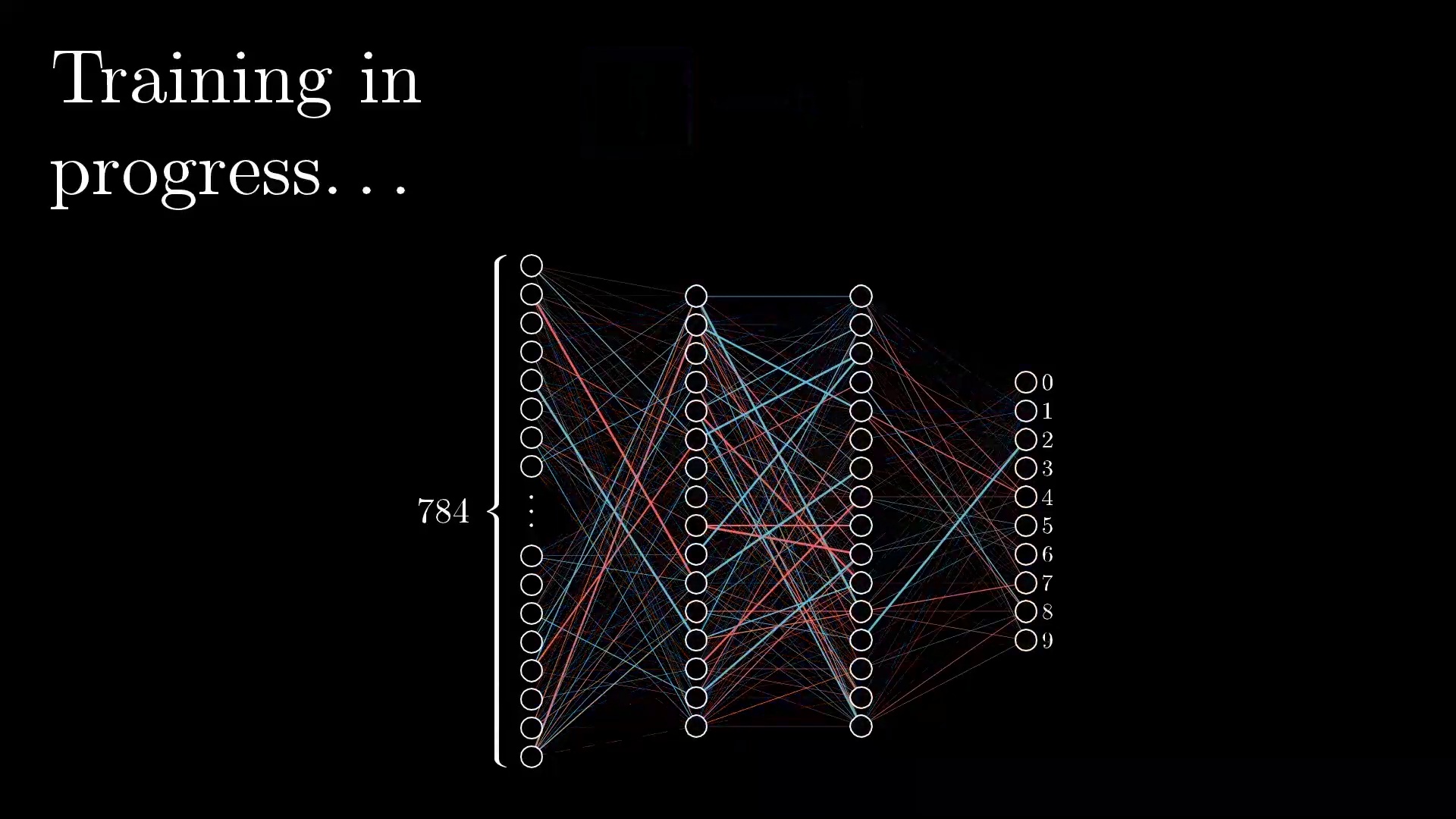

5. ОБУЧЕНИЕ ИНС

Для того, чтобы нейросеть смогла выполнить ту или иную задачу, ее надо обучить, как человека. Как ребенка, школьника или студента. Сеть «воспитывают», натаскивают, тестируют на обучающей выборке.

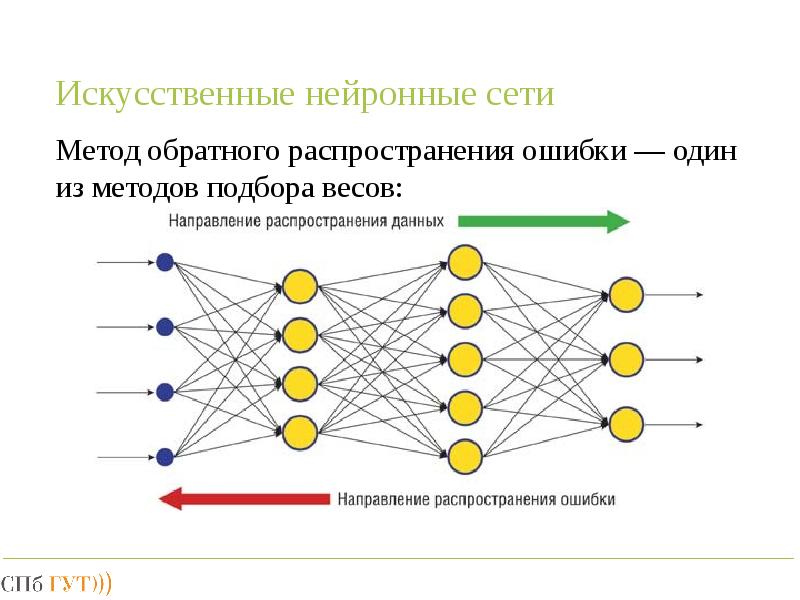

Процесс напоминает бэктестинг обычного торгового алгоритма. На вход подаются исторические данные, полученный результат сравнивают с реальным, уже известным, оценивают ошибку. Далее делают поправку в структуре ИНС (связи, веса и пр.), прогоняют по следующему «историческому» отрезку. Результат сравнивают с «идеалом» и вычисляют ошибку. Если есть тенденция к уменьшению погрешности, значит, сеть обучается успешно, в противном случае, что-то не в порядке с ее архитектурой.

Результат сравнивают с «идеалом» и вычисляют ошибку. Если есть тенденция к уменьшению погрешности, значит, сеть обучается успешно, в противном случае, что-то не в порядке с ее архитектурой.

5.1. Виды обучения

Обучение искусственной сети рассматривается, как кибернетический эксперимент. Различают три вида подобных экспериментов[5].

1) Обучение с учителем, Supervised learning.

Принудительный тренинг ИНС на обучающей выборке. Принципиально описан выше. Главное в Supervised learning – участие наставника, экспериментатора, отлаживающего сеть и наличие «правильного ответа» для каждой выборки (выходное пространство решений сети задано). Цель – уменьшение ошибки до адекватного уровня.

2) Обучение без учителя, Unsupervised learning.

Другие названия – самообучение или спонтанное обучение[11].

Сущность метода понятна из определения – сеть обучается сама. Применяется на крупных ИНС, для которых заданы подробные описания объектов обучающей выборки. Процесс тренировки состоит в самостоятельном поиске сетью внутренних связей, закономерностей и зависимостей между объектами.

Процесс тренировки состоит в самостоятельном поиске сетью внутренних связей, закономерностей и зависимостей между объектами.

ИНС лично формирует выходное пространство решений. ИНС, обучающиеся без учителя, получили имя самоорганизующихся.

Один из популярных представителей Unsupervised learning – нейросеть Хопфилда[12]. Особенность сети Хопфилда такова, что при автономном функционировании ее динамика сходится к равновесному положению. Таким образом, ИНС проводит самоотладку.

3) Обучение с подкреплением, Reinforcement learning.

Микс, промежуточное состояние между первым и вторым методами. Вариант смешанного обучения.

Роль учителя выполняет некая среда или модель, но не человек. Ее отклики на решения сети, именуемые сигналами подкрепления[13], выполняют роль корректировочных команд экспериментатора. С другой стороны, ряд сигналов подкрепления продуцируются самими нейронами. Это признак самообучения.

Сведем, приведенное выше, в картинку:

5. 2. Требования к входной информации

2. Требования к входной информации

Для правильной настройки и последующей успешной работы ИНС, подбор входящих данных для обучения имеет важное, если не решающее, значение.

Они должны удовлетворять, в том числе, таким требованиям.

1) Репрезентативность.

Говоря языком социологов и маркетологов[14], обучающая выборка должна представлять все значимые параметры для генеральной совокупности, но не выходить за их пределы. Например, при отладке ИНС для прогноза цены акции, исторические котировки надо брать из одних торговых площадок или учитывать разницу между ними, рассматривать периоды, аналогичные прогнозируемому: сопоставлять даты выхода корпоративной отчетности и макроэкономических статновостей пр.

2) Непротиворечивость.

Для фондового рынка противоречивость будет, в том числе, между данными стабильного и турбулентного рынка (резкое ралли или обвал).

3) Нормализация.

«Размерность» входящих данных должна быть единой или сопоставимой. Для функции активации не только область значений (значения функции), но и область ее определения (значения вводимого аргумента х) не должны выходить за отрезок [-1;1]. Иными словами, на вход и на выход подаются числа по модулю, не превышающие 1.

Для функции активации не только область значений (значения функции), но и область ее определения (значения вводимого аргумента х) не должны выходить за отрезок [-1;1]. Иными словами, на вход и на выход подаются числа по модулю, не превышающие 1.

Что же делать, если речь идет о котировках бумаг, выражаемых двух и трехзначными числами или, по крайней мере, больше одного доллара или рубля? Их необходимо привести в нужный формат (размерность). Допустим, взяв обратную величину 1/P, где P – цена акции. Такое действие над числом называется его нормализацией или нормировкой. В итоге, весь ценовой диапазон инструмента ляжет в интервал от почти 0 (при P→+∞, ну очень большие числа, например стоимость акций BRK-A У. Баффетта, $282640,00 за 24.12.18) до 1 при P=$1,00).

Можно подойти и тоньше[6]. Вводить не нормализованный курс акций, а относительное отклонение двух соседних прошлых, «исторических» цен из обучающей выборки. Тогда прогнозируется отклонение от крайнего члена ряда, то есть, от последней известной цены бумаги.

Кроме нормализации, данные могут обрабатываться и другими способами. Непрерывный поток значений переводится в дискретный – квантуется. Или проводится очистка, фильтрование «зашумленной» информации.

5.3. Ошибка, эпоха и итерация

Главный итог обучения искусственной сети – минимальное значение ошибки в ее работе. Конечно, она никогда не будет нулевой. Задача – свести ее к приемлемому уровню. Ошибка – расхождение между поученным и ожидаемым результатом.

В примере из подраздела 2.3 сеть выдала такой результат:

O1output= sigmoid(-0,672)=1/(1+e0,672)=0,338.

Предположим, известное (правильное, заданное) значение равно 1. Ошибка: ∆=1-0,338=0,662 или 66,2%

В процессе тренировки с учителем, ожидаемый результат известен, как одно из исторических данных и погрешность вычисляется после проведения этапа (этапов) тестирования. Обычно, она выражается в процентах (от 0 до 100%) или в долях единицы (от 0 до 1), как кому удобнее. В «боевой» ситуации ожидаемый результат «зашит» в будущее – через минуту, день, неделю, месяц и т.д. Безусловно, если ошибка велика на тесте, то действовать ИНС в реале бессмысленно.

В «боевой» ситуации ожидаемый результат «зашит» в будущее – через минуту, день, неделю, месяц и т.д. Безусловно, если ошибка велика на тесте, то действовать ИНС в реале бессмысленно.

Прогон по выборке получил название «эпохи обучения». Прошли обучающую выборку один раз – сеть «прожила» одну эпоху, два раза – две, n раз – n эпох. Часто, одну эпоху называют одной итерацией, а обучаемые таким образом сети – итерационными. Очевидно, чем больше n, тем система будет более тренированной. Нейросеть продолжает обучаться и в процессе работы. Для нее, как и для любого из нас – «учиться никогда не поздно».

На практике, входные данные при обучении с учителем разделяются на две группы: собственно обучающие и проверочные. Первые используются для тренинга, вторые для оценки ошибки. При этом, проверочные данные в процессе обучения не применяются. После серии итераций значение имеет только уменьшение ошибки на проверочных (тестовых) данных. Если погрешность сжимается на обучающих данных, а на тестовых нет, то сеть «хитрит» и запоминает обучающую информацию. Говорят, что она «переобучена». В таком случае тренировку ИНС останавливают.

Говорят, что она «переобучена». В таком случае тренировку ИНС останавливают.

источник[15]

Насколько успешно искусственная нейросеть может обучаться, демонстрируют ее «интеллектуально-спортивные» достижения. Два года назад на новостных лентах появились сообщения о том, что ИНС AlphaGo выиграла турнир по игре в го у ведущего мирового мастера. Простой перебор вариантов здесь не проходил. Таких вычислительных мощностей пока нет. По крайней мере, они отсутствовали у воспитателей AlphaGo. Сеть должна была непременно научиться играть в го, что она и сделала, в том числе, разыгрывая партии, сама с собой.

6. НЕЙРОСЕТИ В БИРЖЕВОЙ ТОРГОВЛЕ

ИНС – не традиционный алгоритм, который можно написать/запрограммировать. В известном смысле, искусственная сеть – алгоритм с искусственным интеллектом, способный обучаться с наставником или без.

По своей «природе», механическая торговая система не способна самостоятельно перестроиться под изменяющуюся рыночную ситуацию. При смене обстоятельств, советника надо останавливать и менять «начинку» (встроенный алгоритм), во избежание генерации большого количества отрицательных сделок. Корректно обученные и правильно заточенные под среду нейронные сети «живут» вместе с рынком и, в идеале, становятся его органической частью.

При смене обстоятельств, советника надо останавливать и менять «начинку» (встроенный алгоритм), во избежание генерации большого количества отрицательных сделок. Корректно обученные и правильно заточенные под среду нейронные сети «живут» вместе с рынком и, в идеале, становятся его органической частью.

Нейросети могут впитать и задействовать в работе не только котировочный ряд, но и любую информацию фундаментального или технического характера, поступающую на биржу в произвольных пропорциях.

Исключительную важность приобретает процесс отбора таких сведений, чтобы они помогали, а не мешали в функционировании ИНС, не расстраивали ее. В прямом и переносном смысле.

Выставляются пороги чувствительности к входным данным. Сеть анализирует, классифицирует и группирует сообщения. Отсеивается противоречивая, взаимоисключающая информация, способная заблокировать ИНС. Как одна из методик используется Data mining[16].

«Игра стоит свеч»: неверные данные – неверные решения.

Искусственные нейронные сети применяются в трейдинге по ряду направлений, включая моделирование рисков[17]. Но главное – прогнозирование временных рядов.

Упрощенно, задача выглядит следующим образом.

Имеется ряд из к значений исторических (прошлых) цен акции «А»: Pt-1, Pt-2, Pt-3….., Pt—k, отвечающих моментам времени t-1, t-2, t-3…., t-k. От сети требуется найти Pt: цену бумаги в будущий момент времени t.

На входе – четыре точки, на выходе – пятая.

Конечно, как упоминалось выше, только котировками исследуемой акции для прогноза ее будущей стоимости, ограничиваться не стоит. Хорошая сеть работает с индексами тех рынков, где акция обращается, деривативами, базовым активом которых выступает данная акция, другими бумагами представляемого акцией сектора/отрасли и т.д. Любая корректная информация.

Если временной ряд состоит из трех значений цены, каждое из которых отвечает одному торговому дню, то процесс обучения таков.

|

Ряд (итерация) / Прогноз |

Входные данные |

Выходные данные |

|

Ряд 1 |

день 1 – Р1 день 2 – Р2 день 3 – Р3 |

день 4 – Р4 (задано/известно) сравнивается с выходным значением, выдаваемым сетью по выборке (Р1, Р2, Р3) |

|

Ряд 2 |

день 2 – Р2 день 3 – Р3 день 4 – Р4 |

день 5 – Р5 (задано/известно) сравнивается с выходным значением, выдаваемым сетью по выборке (Р2, Р3, Р4) |

|

Ряд 3 |

день 3 – Р3 день 4 – Р4 день 5 – Р5 |

день 6 – Р6 (задано/известно) сравнивается с выходным значением, выдаваемым сетью по выборке (Р3, Р4, Р5) |

|

Прогноз |

день 4 – Р4 день 5 – Р5 день 6 – Р6 |

день 7 – Р7? (не известно) предсказывается сетью по выборке (Р4, Р5, Р6) |

Здесь: день 1, день 2 …,день 6 – «исторические» торговые дни с известными ценами финансового инструмента Р1, Р2…, Р6. Обучающая/тестовая выборка из трех эпох (итераций) понуждает сеть высчитывать цену для четвертого (по порядку) дня по трем предыдущим, сравнивает с известным значением, оценивает ошибку, вносит поправку в веса и связи. И так три раза. Четвертый прогон – предсказание цены Р7 в день 7, допустим – завтра.

Обучающая/тестовая выборка из трех эпох (итераций) понуждает сеть высчитывать цену для четвертого (по порядку) дня по трем предыдущим, сравнивает с известным значением, оценивает ошибку, вносит поправку в веса и связи. И так три раза. Четвертый прогон – предсказание цены Р7 в день 7, допустим – завтра.

Нельзя сказать, что ИНС получили всеобщее признание в торговом сообществе. Какое-то время о них вообще забыли. До 2007 года популярными были программные продукты на нейросетевей основе: NeuroSolutions и NeuroShell.

Проходили сообщения, что инвесткомпания LBS Capital Management Inc. достигает неплохих результатов, используя относительно недорогие нейросетевые пакеты, стоимостью до $50 тыс.

Но, увы, большинство современных ИНС дают низкую точность прогноза. Ошибка в пределах 50-60%. Это много. Ряд экспертов, например, аналитик хедж-фонда NMRQL Стюарт Рид[17], считают, что к ИНС сложился неверный подход. Многие склонны переоценивать их возможности, а некоторые – неправильно строить и эксплуатировать.

Но прогресс неумолим.

В списке профессий, в которых роботы заменят человека в ближайшие 30-50 лет, устойчиво фигурируют биржевые брокеры. Ну и трейдеры, понятно тоже. Просто составители списков не знают разницы. За спиной брокеров и трейдеров маячит тень конкурента.

Искусственной нейронной сети.

Владимир Наливайский

ПРИМЕЧАНИЯ И ССЫЛКИ

- ↑ «Искусственный интеллект», Википедия

- ↑ Нейронная сеть», Википедия

- ↑ «Нейрон», Википедия

- ↑ Синапс», Википедия

- ↑ «Искусственная нейронная сеть», Википедия

- ↑ «Нейронные сети для начинающих. Часть 1» (https://habr.com)

- ↑ «Искусственный нейрон», Википедия

- ↑ «Питтс, Уолтер», Википедия

- ↑ «Винер, Норберт», Википедия

- ↑ «Гипотеза эффективного рынка», Википедия

- ↑ «Обучение без учителя», Википедия

- ↑ «Нейронная сеть Хопфилда», Википедия

- ↑ «Обучение с подкреплением», Википедия

- ↑ «Репрезентативность», Википедия

- ↑ Национальный открытый университет (https://www. intuit.ru)

- ↑ Data mining – интеллектуальный анализ данных, Википедия

- ↑ «Технологии фондового рынка: 10 заблуждений о нейронных сетях» (https://habr.com)

intuit.ru)

intuit.ru)ИСПОЛЬЗУЕМЫЕ СОКРАЩЕНИЯ

НС – нейронная сеть, нейросеть, коротко – сеть

БНС – биологическая (естественная) нейронная сеть

ИНС – искусственная нейронная сеть, для краткости, по умолчанию – нейросеть или сеть

ИИ – искусственный интеллект

СПР – сети (нейронные) прямого распространения

РНС – рекуррентные нейронные сети

Введение. Нейронные сети задач для прогнозирования курса на валютной бирже

Нейронные сети задач для прогнозирования курса на валютной бирже

курсовая работаавтоматизированная нейронная сеть прогнозирование

Одна из наиболее динамично развивающихся областей современной теории интеллектуальных вычислений (computational intelligence) связана с построением и применением искусственных нейронных сетей.

Нейронные сети — это раздел искусственного интеллекта, в котором для обработки сигналов используются явления, аналогичные происходящим в нейронах живых существ.

Важнейшая особенность нейронной сети, свидетельствующая об ее широких возможностях и огромном потенциале для решения вычислительных задач, состоит в параллельной обработке информации всеми звеньями цепи, что позволяет ускорять процесс обработки информации.

Другое не менее важное свойство нейронной сети — способность к обучению и обобщению накопленных знаний. Нейронная сеть обладает чертами искусственного интеллекта. Натренированная на ограниченном множестве данных сеть способна обобщать полученную информацию и показывать хорошие результаты на данных, не использовавшихся в процессе обучения.

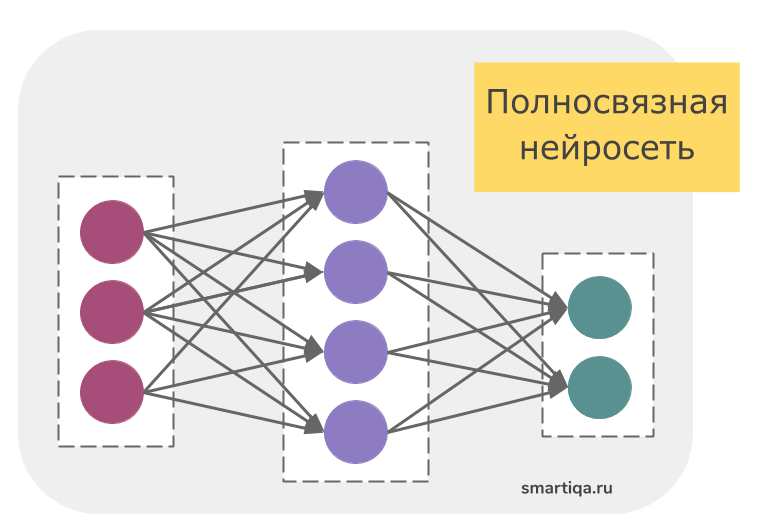

Различные способы объединения нейронов между собой и организации их взаимодействия привели к созданию сетей разных структур.

Среди множества существующих структур сетей в качестве важнейших можно выделить:

многослойный персептрон,

радиальные сети,

сети с самоорганизацией в результате конкуренции нейронов,

сети с самоорганизацией корреляционного типа,

рекуррентные сети, в которых имеются сигналы обратной связи.

Искусственные нейронные сети в практических приложениях, как правило, используются в качестве подсистемы управления или выработки решений, передающей исполнительный сигнал другим подсистемам, имеющим иную методологическую основу. Задачи, решаемые с помощью нейронных сетей, подразделяются на несколько групп:

аппроксимация;

классификация;

распознавание образов;

прогнозирование;

идентификация;

оценивание;

ассоциативное управление.

В данной работе нейронные сети используются для решения задачи прогнозирования поведения курса валютных пар на валютной бирже Forex с использованием массива числовых данных, содержащего предыдущие значения курса и его колебания на фиксированные моменты времени.

Прогнозирование Цен С Использованием Искусственных Нейронных Сетей

Author

Abstract

Для чего нужно прогнозировать цены? Конечно, первое, что приходит в голову, это для игр на бирже; это, конечно же, верно, ибо зная, какие будут цены и как они будут себя вести в дальнейшем на тот или иной товар/валюту, мы сможем принимать решение покупать или продавать этот товар. Робот также может за нас принимать подобные решения, оценивая риски, что приведет к успешной игре на бирже с малой степенью участия пользователя, либо вообще исключит его участие. Остается два вопроса: как прогнозировать цены и как оценивать риски. В экономике для прогнозирования, аппроксимации, классификации, выделения скрытых свойств, объектов, явлений, процессов очень эффективно применять искусственные нейронные сети (ИНС). К тому же ИНС способны решать задачи, где невозможно или неэффективно использовать другие методы. Основными предопределяющими условиями их использования является наличие «исторических данных», используя которые нейронная сеть сможет обучиться. В данной статье рассмотрен вариант использования нового средства прогнозирования искусственные нейронные сети.

Робот также может за нас принимать подобные решения, оценивая риски, что приведет к успешной игре на бирже с малой степенью участия пользователя, либо вообще исключит его участие. Остается два вопроса: как прогнозировать цены и как оценивать риски. В экономике для прогнозирования, аппроксимации, классификации, выделения скрытых свойств, объектов, явлений, процессов очень эффективно применять искусственные нейронные сети (ИНС). К тому же ИНС способны решать задачи, где невозможно или неэффективно использовать другие методы. Основными предопределяющими условиями их использования является наличие «исторических данных», используя которые нейронная сеть сможет обучиться. В данной статье рассмотрен вариант использования нового средства прогнозирования искусственные нейронные сети.

Suggested Citation

Серия 5: Экономика, CyberLeninka;Государственное образовательное учреждение высшего профессионального образования «Адыгейский государственный университет», issue 1 (175), pages 96-100.

Серия 5: Экономика, CyberLeninka;Государственное образовательное учреждение высшего профессионального образования «Адыгейский государственный университет», issue 1 (175), pages 96-100.Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:013827:16967475. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: CyberLeninka (email available below). General contact details of provider: http://cyberleninka.ru/ .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

5 компаний для инвестирования в искусственный интеллект

Мы и не заметим, как искусственный интеллект станет частью нашей повседневной жизни. Эксперты рынка говорят, что в течение следующих нескольких десятилетий новые технологии приведут к волне экономического роста и окажут положительное влияние на производительность труда. Но не все компании из данной области заслуживают доверие инвесторов.

Эксперты рынка говорят, что в течение следующих нескольких десятилетий новые технологии приведут к волне экономического роста и окажут положительное влияние на производительность труда. Но не все компании из данной области заслуживают доверие инвесторов.

Мы знаем многое как о плюсах, так и о минусах бизнеса таких гигантов из сектора высоких технологий, как Nvidia, Advanced Micro Devices и Tesla. Тем не менее они не связаны напрямую с искусственным интеллектом в отличие от некоторых других компаний из данной отрасли.

Чтобы найти лучшие варианты для инвестирования в искусственный интеллект, эксперты из InvestorPlace отобрали пять компаний с рекомендациями «покупать» и «активно покупать» от лучших аналитиков.

1. Salesforce

Когда гигант облачных вычислений Salesforce.com запустил свою платформу Einstein Analytics в 2017 году, все были в восторге. «У нас больше данных о клиентах, чем когда-либо прежде, и нам нужен искусственный интеллект, чтобы превратить данные в нечто полезное для бизнес-пользователей», – говорит исполнительный директор CRM Арижит Сенгупта.

Читайте: В России появился первый аккредитованный робоэдвайзер

Salesforce хочет стать важной частью быстрорастущего рынка искусственного интеллекта. В сообщении IDC, международной исследовательской и консалтинговой компании, занимающаяся изучением мирового рынка информационных технологий и телекоммуникаций, сказано, что технологии искусственного интеллекта создадут более 800 тысяч новых рабочих мест и добавят $1,1 трлн к мировому ВВП к 2021 году.

Аналитики имеют очень сильный прогноз в отношении акций Salesforce.

2. Microsoft

Microsoft приобрела канадскую компанию Maluuba, проводящую исследования в области искусственного интеллекта, в качестве основного козыря в борьбе по завоеванию данного секторы рынка. Это проект, который занимается обработкой естественного языка с использованием технологий глубокого обучения. Возможно, вы слышали о данной компании, когда она сделала невозможное возможным и с помощью искусственного интеллекта победила в чрезвычайно сложной аркадной видеоигре Ms. Pac-Man. В ходе тестирования искусственный интеллект показал свою способность достигнуть теоретического максимума очков. Ни одному человеку подобного результата достигнуть не удалось.

Pac-Man. В ходе тестирования искусственный интеллект показал свою способность достигнуть теоретического максимума очков. Ни одному человеку подобного результата достигнуть не удалось.

Генеральный директор Microsoft Сатья Наделла говорит, что хочет «демократизировать искусственный интеллект» и внедрить технологии в такие отрасли, как здравоохранение, образование и промышленность.

После небольшого падения в конце 2018 года акции Microsoft превзошли свои предыдущие максимумы.

3. Alphabet

Исследовательская фирма Quid подсчитала, что Alphabet Inc совершила больше всего покупок в области искусственного интеллекта. Только в первом квартале 2017 года компания заключила 20 сделок по приобретению, включая платформу прогнозной аналитики Kaggle.

Читайте: «Атон» назвал наиболее интересные дивидендные истории

Генеральный директор Google Сундар Пичаи давно говорил о будущем Google, в котором «искусственный интеллект встанет на первое место». На конференции разработчиков Google он представил Google Lens (камеру, которая может распознавать то, что видит) и AutoML. AutoML использует нейронные сети для создания улучшенных нейронных сетей, то есть, по сути, это искусственный интеллект, который способен создавать себя сам.

На конференции разработчиков Google он представил Google Lens (камеру, которая может распознавать то, что видит) и AutoML. AutoML использует нейронные сети для создания улучшенных нейронных сетей, то есть, по сути, это искусственный интеллект, который способен создавать себя сам.

Большинство аналитиков установили для акций Alphabet рекомендацию «покупать». Судя по прогнозам, бумаги компании должны значительно увеличиться в цене.

4. Baidu

Китайская интернет-компания Baidu Inc, известная как «китайский Google», вкладывает большие средства в искусственный интеллект. Руководство фирмы считает, что новые технологии могут дать ей преимущество над местными конкурентами Tencent Holdings и Alibaba Group Holdings.

Всего за 2,5 года Baidu потратила $2,9 млрд на исследования и разработки, при этом большая часть этой суммы ушла на искусственный интеллект. Компания профинансировала исследовательскую группу из 1700 человек и четыре отдельные исследовательские лаборатории. Важно отметить, что Baidu обладает преимуществом в данной отрасли благодаря огромным массивам данных, которые она ежемесячно получает от 665 млн пользователей своей поисковой системы.

Важно отметить, что Baidu обладает преимуществом в данной отрасли благодаря огромным массивам данных, которые она ежемесячно получает от 665 млн пользователей своей поисковой системы.

Торговая война негативно сказалась на акциях Baidu, но у них все еще есть большой потенциал роста.

5. Delphi Automotive

Delphi – международная компания, крупнейший производитель автокомплектующих в мире. Штаб-квартира находится в городе Гиллингем, Великобритания. В недавнем времени фирма переживала сложный период, но к настоящему моменту ситуация нормализовалась.

В прошлом году руководство Delphi решило полностью сосредоточиться на создании электрокаров и автомобилей с функцией самоуправления, что, похоже, наконец стало окупаться. К 2021 году компания в партнерстве с BMW, Intel и Mobileye NV планирует выпустить автомобили с автопилотом.

Лекция 5

Введение: Предсказание как вид бизнеса

В этой главе рассмотрено одно из самых популярных практических приложений

нейросетей — предсказание рыночных временных рядов. В этой области предсказания

наиболее тесно связаны с доходностью, и могут рассматриваться как один из видов

бизнеса.

В этой области предсказания

наиболее тесно связаны с доходностью, и могут рассматриваться как один из видов

бизнеса.

Предсказание финансовых временных рядов — необходимый элемент любой инвестиционной деятельности. Сама идея инвестиций — вложения денег сейчас с целью получения дохода в будущем — основывается на идее прогнозирования будущего. Соответственно, предсказание финансовых временных рядов лежит в основе деятельности всей индустрии инвестиций — всех бирж и небиржевых систем торговли ценными бумагами.

Приведем несколько цифр, иллюстрирующих масштаб этой индустрии предсказаний

(Шарп, 1997). Дневной оборот рынка акций только в США превышает $10 млрд.

Депозитарий DTC (Depositary Trust Company) в США, где зарегестрировано ценных

бумаг на сумму $11 трлн (из общего объема $18 трлн), регистрирует в день сделок

примерно на $250 млрд. Еще более активно идет торговля на мировом валютном рынке

FOREX. Его дневной оборот превышает $1000 млрд. Это примерно 1/50 всего

совокупного капитала человечества.

Его дневной оборот превышает $1000 млрд. Это примерно 1/50 всего

совокупного капитала человечества.

Известно, что 99% всех сделок — спекулятивные, т.е. направлены не на обслуживание реального товарооборота, а заключены с целью извлечения прибыли по схеме «купил дешевле — продал дороже». Все они основаны на предсказаниях изменения курса участниками сделки. Причем, что немаловажно, предсказания участников каждой сделки противоположны друг другу. Так что объем спекулятивных операций характеризует степень различий в предсказаниях участников рынка, т.е реально — степень непредсказуемости финансовых временных рядов.

Это важнейшее свойство рыночных временных рядов легло в основу теории

«эффективного» рынка, изложенной в диссертации Луи де Башелье

(L.Bachelier) в 1900 г. Согласно этой доктрине, инвестор может надеяться лишь на

среднюю доходность рынка, оцениваемую с помощью индексов, таких как Dow Jones

или S&P500 для Нью-Йоркской биржи. Всякий же спекулятивный доход носит

случайный характер и подобен азартной игре на деньги. В основе непредсказуемости

рыночных кривых лежит та же причина, по которой деньги редко валяются на земле в

людных местах: слишком много желающих их поднять.

Всякий же спекулятивный доход носит

случайный характер и подобен азартной игре на деньги. В основе непредсказуемости

рыночных кривых лежит та же причина, по которой деньги редко валяются на земле в

людных местах: слишком много желающих их поднять.

Теория эффективного рынка не разделяется, вполне естественно, самими участниками рынка (которые как раз и заняты поиском «упавших» денег). Большинство из них уверено, что рыночные временные ряды, несмотря на кажущуюся стохастичность, полны скрытых закономерностей, т.е в принципе хотя бы частично предсказуемы. Такие скрытые эмпирические закономерности пытался выявить в 30-х годах в серии своих статей основатель технического анализа Эллиот (R.Elliott).

В 80-х годах неожиданную поддержку эта точка зрения нашла в незадолго до

этого появившейся теории динамического хаоса. Эта теория построена на

противопоставлении хаотичности и стохастичности (случайности). Хаотические ряды

только выглядят случайными, но, как детерминированный динамический процесс,

вполне допускают краткосрочное прогнозирование. Область возможных предсказаний

ограничена по времени горизонтом прогнозирования, но этого может

оказаться достаточно для получения реального дохода от предсказаний (Chorafas,

1994). И тот, кто обладает лучшими математическими методами извлечения

закономерностей из зашумленных хаотических рядов, может надеяться на большую

норму прибыли — за счет своих менее оснащенных собратьев.

Область возможных предсказаний

ограничена по времени горизонтом прогнозирования, но этого может

оказаться достаточно для получения реального дохода от предсказаний (Chorafas,

1994). И тот, кто обладает лучшими математическими методами извлечения

закономерностей из зашумленных хаотических рядов, может надеяться на большую

норму прибыли — за счет своих менее оснащенных собратьев.

В этой главе мы приведем конкретные факты, подтверждающие частичную предсказуемость финансовых временных рядов, и даже оценим эту предсказуемость численно.

В последнее десятилетие наблюдается устойчивый рост популярности технического анализа — набора эмпирических правил, основанных на различного рода индикаторах поведения рынка. Технический анализ сосредотачивается на индивидуальном поведении данного финансового инструмента, вне его связи с остальными ценными бумагами (Pring, 1991).

Такой подход психологически обоснован сосредоточенностью брокеров именно на

том инструменте, с которым они в данный момент работают. Согласно Александру

Элдеру (A.Elder), известному специалисту по техническому анализу (по своей

предыдущей специальности — психотерапевту), поведение рыночного сообщества имеет

много аналогий с поведением толпы, характеризующимся особыми законами массовой

психологии. Влияние толпы упрощает мышление, нивелирует индивидуальные

особенности и рождает формы коллективного, стадного поведения, более

примитивного, чем индивидуальное. В частности, стадные инстинкты повышают роль

лидера, вожака. Ценовая кривая, по Элдеру, как раз и является таким лидером,

фокусируя на себе коллективное сознание рынка. Такая психологическая трактовка

поведения рыночной цены обосновывает применение теории динамического хаоса.

Частичная предсказуемость рынка обусловлена относительно примитивным

коллективным поведением игроков, которые образуют единую хаотическую

динамическую систему с относительно небольшим числом внутренних степеней

свободы.

Согласно Александру

Элдеру (A.Elder), известному специалисту по техническому анализу (по своей

предыдущей специальности — психотерапевту), поведение рыночного сообщества имеет

много аналогий с поведением толпы, характеризующимся особыми законами массовой

психологии. Влияние толпы упрощает мышление, нивелирует индивидуальные

особенности и рождает формы коллективного, стадного поведения, более

примитивного, чем индивидуальное. В частности, стадные инстинкты повышают роль

лидера, вожака. Ценовая кривая, по Элдеру, как раз и является таким лидером,

фокусируя на себе коллективное сознание рынка. Такая психологическая трактовка

поведения рыночной цены обосновывает применение теории динамического хаоса.

Частичная предсказуемость рынка обусловлена относительно примитивным

коллективным поведением игроков, которые образуют единую хаотическую

динамическую систему с относительно небольшим числом внутренних степеней

свободы.

Согласно этой доктрине, для предсказания рыночных кривых необходимо освободиться от власти толпы, стать выше и умнее ее. Для этого предлагается выработать систему игры, апробированную на прошлом поведении временного ряда и четко следовать этой системе, не поддаваясь влиянию эмоций и циркулирующих вокруг данного рынка слухов. Иными словами, предсказания должны быть основаны на алгоритме, т.е. их можно и даже должно перепоручить компьютеру (LeBeau, 1992). За человеком остается лишь создание этого алгоритма, для чего в его распоряжении имеются многочисленные программные продукты, облегчающие разработку и дальнейшее сопровождение компьютерных стратегий на базе инструментария технического анализа.

Следуя этой логике, почему бы не использовать компьютер и на этапе разработки

стратегии, причем не в качестве ассистента, рассчитывающего известные рыночные

индикаторы и тестирующего заданные стратегии, а для извлечения

оптимальных индикаторов и нахождения оптимальных стратегий по

найденным индикаторам. Такой подход — с привлечением технологии нейронных сетей

— завоевывает с начала 90-х годов все больше приверженцев (Beltratti, 1995,

Бэстенс, 1997), т.к. обладает рядом неоспоримых достоинств.

Такой подход — с привлечением технологии нейронных сетей

— завоевывает с начала 90-х годов все больше приверженцев (Beltratti, 1995,

Бэстенс, 1997), т.к. обладает рядом неоспоримых достоинств.

Во-первых, нейросетевой анализ, в отличие от технического, не предполагает никаких ограничений на характер входной информации. Это могут быть как индикаторы данного временного ряда, так и сведения о поведении других рыночных инструментов. Недаром нейросети активно используют именно институциональные инвесторы (например, крупные пенсионные фонды), работающие с большими портфелями, для которых особенно важны корреляции между различными рынками.

Во-вторых, в отличие от теханализа, основанного на общих

рекомендациях, нейросети способны находить оптимальные для данного

инструмента индикаторы и строить по ним оптимальную опять же для

данного ряда стратегию предсказания. Более того, эти стратегии могут быть

адаптивны, меняясь вместе с рынком, что особенно важно для молодых

активно развивающихся рынков, в частности, российского.

Нейросетевое моделирование в чистом виде базируется лишь на данных, не привлекая никаких априорных соображений. В этом его сила и одновременно — его ахиллесова пята. Имеющихся данных может не хватить для обучения, размерность потенциальных входов может оказаться слишком велика. Далее в этой главе мы покажем как для преодоления этих типичных в области финансовых предсказаний трудностей можно воспользоваться опытом, накопленным технического анализом.

Методика предсказания временных рядов

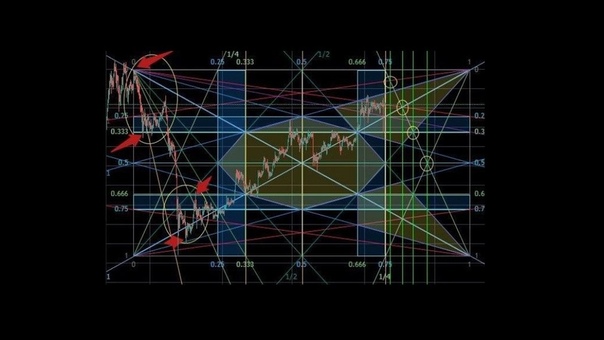

Для начала обрисуем общую схему нейросетевого предсказания временных рядов (Рисунок 39).

Рисунок 39. Схема технологического цикла предсказаний рыночных временных рядов

Далее в этой главе мы кратко обсудим все этапы этой технологической цепочки. Хотя общие принципы нейро-моделирования применимы к данной задаче в полном

объеме, предсказание финансовых временных рядов имеет свою специфику. Именно эти

отличительные черты и будут в большей мере затронуты в этой главе.

Хотя общие принципы нейро-моделирования применимы к данной задаче в полном

объеме, предсказание финансовых временных рядов имеет свою специфику. Именно эти

отличительные черты и будут в большей мере затронуты в этой главе.

Начнем с этапа погружения. Как мы сейчас убедимся, несмотря на то, что предсказания, казалось бы, являются экстраполяцией данных, нейросети, на самом деле, решают задачу интерполяции, что существенно повышает надежность решения. Предсказание временного ряда сводится к типовой задаче нейроанализа — аппроксимации функции многих переменных по заданному набору примеров — с помощью процедуры погружения ряда в многомерное пространство (Weigend, 1994). Например, -мерное лаговое пространство ряда состоит из значений ряда в последовательные моменты времени: .

Для динамических систем доказана следующая теорема Такенса. Если

временной ряд порождается динамической системой, т. е. значения есть произвольная функция

состояния такой системы, существует такая глубина погружения (примерно равная эффективному

числу степеней свободы данной динамической системы), которая обеспечивает

однозначное предсказание следующего значения временного ряда (Sauer,

1991). Таким образом, выбрав достаточно большое можно гарантировать однозначную

зависимость будущего значения ряда от его предыдущих значений: , т.е. предсказание временного

ряда сводится к задаче интерполяции функции многих переменных. Нейросеть далее

можно использовать для восстановления этой неизвестной функции по набору

примеров, заданных историей данного временного ряда.

е. значения есть произвольная функция

состояния такой системы, существует такая глубина погружения (примерно равная эффективному

числу степеней свободы данной динамической системы), которая обеспечивает

однозначное предсказание следующего значения временного ряда (Sauer,

1991). Таким образом, выбрав достаточно большое можно гарантировать однозначную

зависимость будущего значения ряда от его предыдущих значений: , т.е. предсказание временного

ряда сводится к задаче интерполяции функции многих переменных. Нейросеть далее

можно использовать для восстановления этой неизвестной функции по набору

примеров, заданных историей данного временного ряда.

Напротив, для случайного ряда знание прошлого ничего не дает для предсказания будущего. Поэтому, согласно теории эффективного рынка, разброс предсказываемых значений ряда на следующем шаге при погружении в лаговое пространство не изменится.

Отличае хаотической динамики от стохастической (случайной), проявляющееся в

процессе погружения, иллюстрирует Рисунок 40.

Рисунок 40. Проявляющееся по мере погружения ряда различие между случайным процессом и хаотической динамикой

Метод погружения позволяет количественно измерить предсказуемость реальных

финансовых инструментов, т.е. проверить или опровергнуть гипотезу эффективности

рынка. Согласно последней, разброс точек по всем координатам лагового

пространства одинаков (если они — одинаково распределенные независимые случайные

величины). Напротив, хаотическая динамика, обеспечивающая определенную

предсказуемость, должна приводить к тому, что наблюдения будут группироваться

вблизи некоторой гиперповерхности , т.е. экспериментальная выборка

формирует некоторое множество размерности меньшей, чем размерность всего

лагового пространства.

Для измерения размерности можно воспользоваться следующим интуитивно понятным свойством: если множество имеет размерность , то при разбиении его на все более мелкие покрытия кубиками со стороной , число таких кубиков растет как . На этом факте основывается определение размерности множеств уже знакомым нам методом box-counting. Размерность множества точек определяется по скорости возрастания числа ячеек (boxes), содержащих все точки множества. Для ускорения алгоритма размеры берут кратными 2, т.е. масштаб разрешения измеряется в битах.

В качестве примера типичного рыночного временного ряда возьмем такой

известный финансовый инструмент, как индекс котировок акций 500 крупнейших

компаний США, S&P500, отражающий среднюю динамику цен на Нью-Йоркской бирже.

Рисунок 41 показывает динамику индекса на протяжении 679 месяцев. Размерность

(информационная) приращений этого ряда, подсчитанная методом

box-counting, показана на следующем рисунке (Рисунок 42).

|

Рисунок 41. Временной ряд 679 значений индекса S&P500, используемый на протяжении данной главы в качестве примера |

Рисунок 42. Информационая размерность приращений ряда S&P500 |

Как следует из последнего рисунка, в 15-мерном пространстве погружения экспериментальные точки формируют множество размерности примерно 4. Это значительно меньше, чем 15, что мы получили бы исходя из гипотезы эффективного рынка, считающей ряд приращений независимыми случайными величинами.

Таким образом, эмпирические данные убедительно свидетельствуют о наличии

некоторой предсказуемой составляющей в финансовых временных рядах, хотя здесь и

нельзя говорить о полностью детерминированной хаотической динамике.![]() Значит

попытки применения нейросетевого анализа для предсказания рынков имеют под собой

веские основания.

Значит

попытки применения нейросетевого анализа для предсказания рынков имеют под собой

веские основания.

Заметим, однако, что теоретическая предсказуемость вовсе не гарантирует достижимость практически значимого уровня предсказаний. Количественную оценку предсказуемости конкретных рядов дает измерение кросс-энтропии, также возможное с помощью методики box-counting. Для примера приведем измерения предсказуемости приращений индекса S&P500 в зависимости от глубины погружения. Кросс-энтропия , график которой приведен ниже (Рисунок 43), измеряет дополнительную информацию о следующем значении ряда,

обеспеченную знанием прошлых значений этого ряда.

Рисунок 43. Предсказуемость знака приращений ряда индекса S&P500 в зависимости от глубины погружения (ширины «окна»).

Увеличение глубины погружения свыше 25 сопровождается снижением

предсказуемости.

Увеличение глубины погружения свыше 25 сопровождается снижением

предсказуемости.Далее в этой главе мы оценим какой доход в принципе способен обеспечить такой уровень предсказуемости.

Как иллюстрирует Рисунок 43, увеличение ширины окна погружения ряда приводит в конце концов к понижению предсказуемости — когда повышение размерности входов уже не компенсируется увеличением их информативности. В этом случае, когда размерность лагового пространства слишком велика для данного количества примеров, приходится применять специальные методики формирования пространства признаков с меньшей размерностью. Способы выбора признаков и/или увеличения числа доступных примеров, специфичные для финансовых временных рядов будут описаны ниже.

Для обучения нейросети недостаточно сформировать обучающие наборы

входов-выходов. Необходимо также определить ошибку предсказаний сети.

Среднеквадратичная ошибка, используемая по умолчанию в большинстве нейросетевых

приложений, не имеет большого «финансового смысла» для рыночных рядов. Поэтому в

отдельном разделе мы рассмотрим специфичные для финансовых временных рядов

функции ошибки и покажем их связь с возможной нормой прибыли.

Необходимо также определить ошибку предсказаний сети.

Среднеквадратичная ошибка, используемая по умолчанию в большинстве нейросетевых

приложений, не имеет большого «финансового смысла» для рыночных рядов. Поэтому в

отдельном разделе мы рассмотрим специфичные для финансовых временных рядов

функции ошибки и покажем их связь с возможной нормой прибыли.

Например, для выбора рыночной позиции надежное определение знака изменения курса более важно, чем понижение среднеквадратичного отклонения. Хотя эти показатели и связаны между собой, сети оптимизированные по одному из них будут давать худшие предсказания другого. Выбор адекватной функции ошибки, как мы покажем далее в этой главе, должен опираться на некую идеальную стратегию и диктоваться, например, максимизацией прибыли (или минимизацией возможных убытков).

Основная специфика предсказания временных рядов лежит в области предобработки

данных. Процедура обучения отдельных нейросетей стандартена. Как всегда,

имеющиеся примеры разбиваются на три выборки: обучающая,

валидационная и тестовая. Первая используется для обучения, вторая

— для выбора оптимальной архитектуры сети и/или для выбора момента остановки

обучения. Наконец, третья, которая вообще не использовалась в обучении, служит

для контроля качества прогноза обученной нейросети.

Как всегда,

имеющиеся примеры разбиваются на три выборки: обучающая,

валидационная и тестовая. Первая используется для обучения, вторая

— для выбора оптимальной архитектуры сети и/или для выбора момента остановки

обучения. Наконец, третья, которая вообще не использовалась в обучении, служит

для контроля качества прогноза обученной нейросети.

Однако, для сильно зашумленных финансовых рядов существенный выигрыш в надежности предсказаний способно дать использование комитетов сетей. Обсуждением этой методики мы и закончим данную главу.

В литературе имеются свидетельства улучшения качества предсказаний за счет

использования нейросетей с обратными связями. Такие сети могут обладать

локальной памятью, сохраняющей информацию о более далеком прошлом, чем то, что в

явном виде присутствует во входах. Рассмотрение таких архитектур, однако, увело

бы нас слишком далеко от основной темы, тем более, что существуют альтернативные

способы эффективного расширения «горизонта» сети, за счет специальных способов

погружения ряда, рассмотренных ниже.

Формирование пространства признаков

Ключевым для повышения качества предсказаний является эффективное кодирование входной информации. Это особенно важно для труднопредсказуемых финансовых временных рядов. Все рекомендации, описанные в главе о предобработке данных, применимы и здесь. Имеются, однако, и специфичные именно для финансовых временных рядов способы предобработки данных, на которых мы подробно остановимся в данном разделе.

Начнем с того, что в качестве входов и выходов нейросети не следует

выбирать сами значения котировок, которые мы обозначим . Действительно значимыми для

предсказаний являются изменения котировок. Поскольку эти изменения, как

правило, гораздо меньше по амплитуде, чем сами котировки, между

последовательными значениями курсов имеется большая корреляция — наиболее

вероятное значение курса в следующий момент равно его предыдущему значению: . Между тем, как это уже

неоднократно подчеркивалось, для повышения качества обучения следует стремиться

к статистической независимости входов, то есть к отсутствию подобных

корреляций.

Между тем, как это уже

неоднократно подчеркивалось, для повышения качества обучения следует стремиться

к статистической независимости входов, то есть к отсутствию подобных

корреляций.

Поэтому в качестве входных переменных логично выбирать наиболее статистически независимые величины, например, изменения котировок или логарифм относительного приращения . Последний выбор хорош для длительных временных рядов, когда уже заметно влияние инфляции. В этом случае простые разности в разных частях ряда будут иметь различную амплитуду, т.к. фактически измеряются в различных единицах. Напротив, отношения последовательных котировок не зависят от единиц измерения, и будут одного масштаба несмотря на инфляционное изменение единиц измерения. В итоге, большая стационарность ряда позволит использовать для обучения большую историю и обеспечит лучшее обучение.

Отрицательной чертой погружения в лаговое пространство является ограниченный

«кругозор» сети. Технический анализ же, напротив, не фиксирует окно в

прошлом, и пользуется подчас весьма далекими значениями ряда. Например,

утверждается, что максимальные и минимальные значения ряда даже в относительно

далеком прошлом оказывают достаточно сильное воздействие на психологию игроков,

и, следовательно, должны быть значимы для предсказания. Недостаточно широкое

окно погружения в лаговое пространство не способно предоставить такую

информацию, что, естественно, снижает эффективность предсказания. С другой

стороны, расширение окна до таких значений, когда захватываются далекие

экстремальные значения ряда, повышает размерность сети, что в свою очередь

приводит к понижению точности нейросетевого предсказания — уже из-за разрастания

размера сети.

Технический анализ же, напротив, не фиксирует окно в

прошлом, и пользуется подчас весьма далекими значениями ряда. Например,

утверждается, что максимальные и минимальные значения ряда даже в относительно

далеком прошлом оказывают достаточно сильное воздействие на психологию игроков,

и, следовательно, должны быть значимы для предсказания. Недостаточно широкое

окно погружения в лаговое пространство не способно предоставить такую

информацию, что, естественно, снижает эффективность предсказания. С другой

стороны, расширение окна до таких значений, когда захватываются далекие

экстремальные значения ряда, повышает размерность сети, что в свою очередь

приводит к понижению точности нейросетевого предсказания — уже из-за разрастания

размера сети.

Выходом из этой, казалось бы, тупиковой ситуации являются альтернативные

способы кодирования прошлого поведения ряда. Интуитивно понятно, что чем дальше

в прошлое уходит история ряда, тем меньше деталей его поведения влияет на

результат предсказаний. Это обосновано психологией субъективного восприятия

прошлого участниками торгов, которые, собственно, и формируют будущее.

Следовательно, надо найти такое представление динамики ряда, которое имело бы

избирательную точность: чем дальше в прошлое — тем меньше деталей, при

сохранении общего вида кривой. Весьма перспективным инструментом здесь может

оказаться т.н. вейвлетное разложение (wavelet decomposition). Оно эквивалентно

по информативности лаговому погружению, но легче допускает такое сжатие

информации, которое описывает прошлое с избирательной точностью.

Это обосновано психологией субъективного восприятия