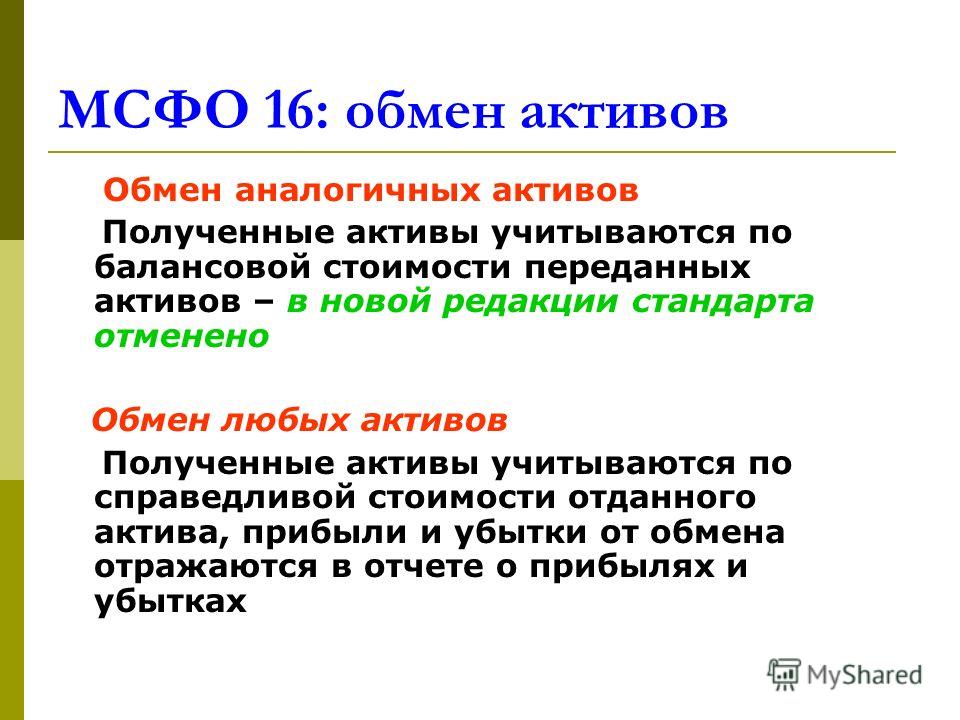

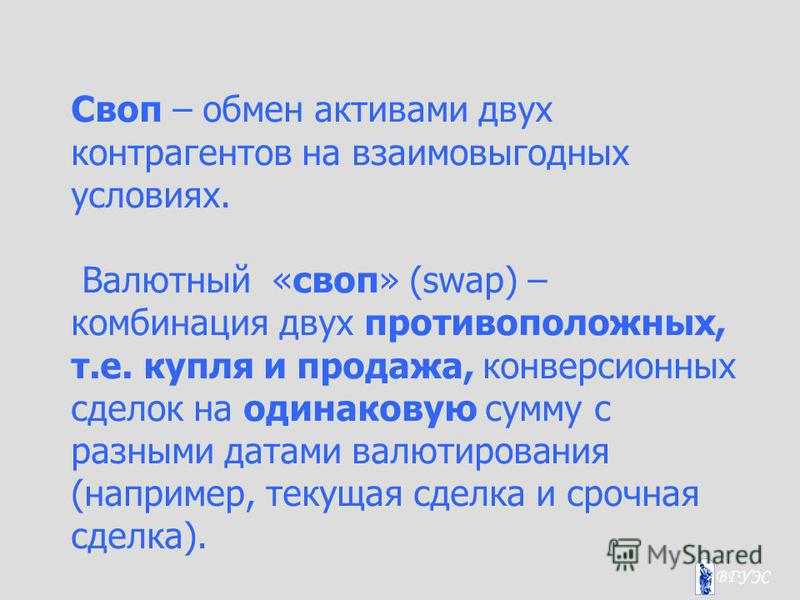

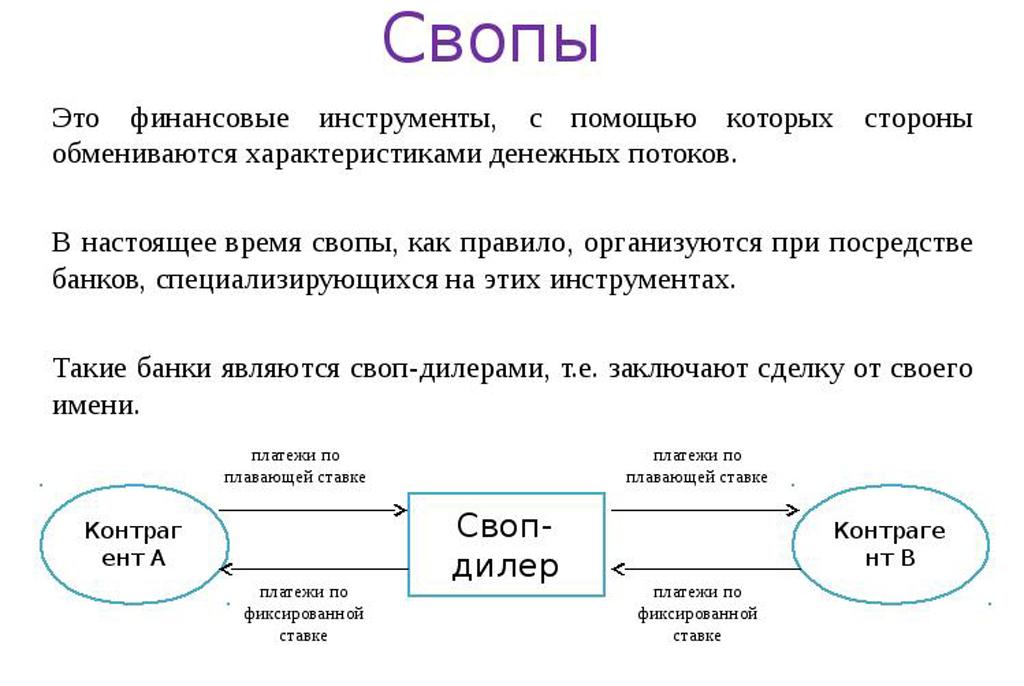

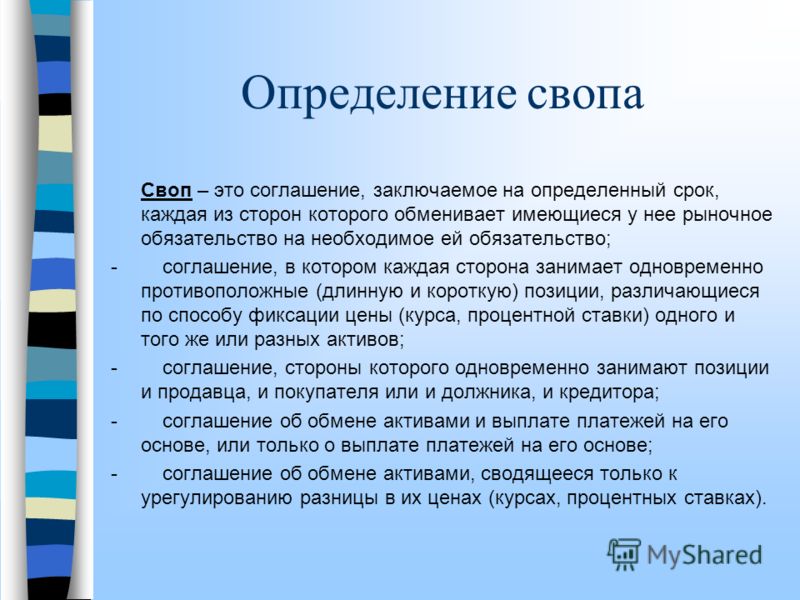

это 📕 что такое СВОП

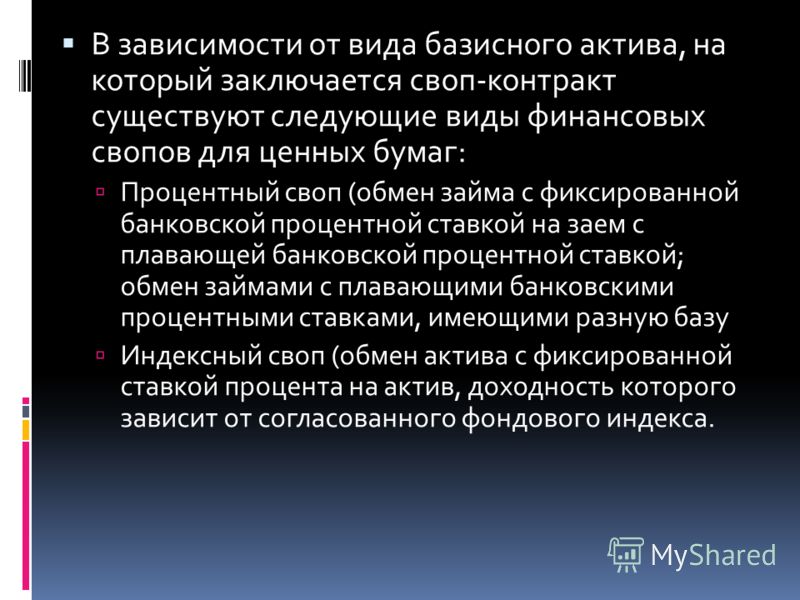

найдено в «Экономике и праве»(англ, swap, swop) -1) вид финансовых сделок, при которых покупатель (продавец) валюты, ценных бумаг в момент ее покупки (продажи) берет на себя обязательство через какое-то время продать (купить) эту валюту, ценные бумаги. Сделки такого рода удобны для банков в смысле поддержания ликвидности их баланса. Операции сопровождаются уплатой процентов, и каждая из сторон стремится удовлетворить свой коммерческий интерес, договариваясь об уровне процентных ставок за период пользования валютой, золотом или другим объектом сделок. Существует ряд видов своп-операций: своп с целью продления сроков действия ценных бумаг представляет продажу ценных бумаг и одновременную покупку такого же вида ценных бумаг с более длительным сроком действия; валютная своп-операция заключается в покупке иностранной валюты с немедленной оплатой в национальной валюте с условием последующего обратного выкупа; своп-операция с золотом состоит в продаже золота на условиях наличной поставки с одновременным заключением сделки на обратную покупку золота через определенный срок; своп-операция с процентами заключается в том, что одна сторона (кредитор) обязуется выплатить другой проценты, получаемые от заемщиков по ставке *ЛИБОР* в обмен на обратную выплату по фиксированной в договоре ставке.

404 — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Иконки приложений как новые товарные знаки. Десять принципов эффективного дизайна и охраны

Март 2021 г.

Зейгер Финк*, директор по ИС в MF Brands Group, Швейцария

*Зейгер Финк является директором по ИС в MF Brands Group (Lacoste) и автором книги «ВЕЛИКАЯ КАТАПУЛЬТА. Как комплексное управление ИС приведет ваш бренд к успеху». Эта статья была изначально опубликована в журнале «Юрист по товарным знакам». Она подготовлена на основе магистерского курса «ИС и коммуникация» в Школе управления и инноваций Института политических исследований. Автор благодарит курс 2018 г. за участие в исследовании. Все точки зрения, изложенные в этой статье, принадлежат автору.

Она подготовлена на основе магистерского курса «ИС и коммуникация» в Школе управления и инноваций Института политических исследований. Автор благодарит курс 2018 г. за участие в исследовании. Все точки зрения, изложенные в этой статье, принадлежат автору.

Смартфоны коренным образом изменили характер взаимодействия между потребителями и брендами. Иконки приложений теперь играют ключевую роль и часто служат для различения множества конкурирующих приложений. Они являются новыми товарными знаками, а значит, требуют такого же обращения. Далее приводятся рекомендации, которые помогут самым разным компаниям — от стартапов до многонациональных корпораций — оптимизировать процесс разработки и охраны приложений, что является обязательным условием создания сильного бренда.

ИС быстро становится самым ценным бизнес-активом, так как успех и длительность существования компаний все больше зависит от проприетарных брендов, образцов и контента. Книга «Великая катапульта» показывает, как найти путь в этой глобальной реальности. В ней простым бизнес-языком рассказывается о том, почему ИС является ключевым элементом основанных на бренде компаний, а также содержатся практические советы по фактической организации работы с ИС внутри компании.

В ней простым бизнес-языком рассказывается о том, почему ИС является ключевым элементом основанных на бренде компаний, а также содержатся практические советы по фактической организации работы с ИС внутри компании.

На основе опыта ряда наиболее известных мировых брендов в книге излагаются принципы комплексного управления ИС. Этот подход предполагает, что ИС должна быть не просто правовой концепцией — она должна служить связующим звеном между всеми оперативными функциями в целях создания своего рода «катапульты», которая позволит обеспечить устойчивое конкурентное преимущество.

Информация, представленная в книге, будет полезна для любого человека, связанного с управлением компанией (от стартапа до международной корпорации, включенной в реестр фондовой биржи), а также для всех, чья деятельность касается создания бренда, включая маркетологов, инвесторов и консультантов по управлению.

Чтобы товарные знаки могли выполнять свою функцию коммерческого идентификатора, они должны быть отличительными. Поэтому слишком простые или абстрактные графические изображения не подходят для этого, и ведомство по товарным знакам может отказать в регистрации подобного знака по причине его банального, декоративного или функционального характера.

Поэтому слишком простые или абстрактные графические изображения не подходят для этого, и ведомство по товарным знакам может отказать в регистрации подобного знака по причине его банального, декоративного или функционального характера.

Иконка, состоящая из элементов, которые описывают деятельность компании, или являющаяся типовой с визуальной точки зрения, не в состоянии обеспечить отличение от конкурентов из той же категории. Поэтому подобная иконка не может использоваться как товарный знак, либо права на нее будет защитить, как минимум, непросто.

Рисунок 2. Примеры визуальной описательностиЭтот принцип является в некотором смысле неочевидным, так как многие маркетологи считают описательные элементы логичным способом привлечения внимания потребителей. Помимо отсутствия отличительности, отказ от регистрации подобных элементов в качестве товарных знаков обусловлен еще и тем, что такая регистрация стала бы неоправданным предоставлением монопольных прав одному участнику рынка. Но это не значит, что описательные иконки приложений в принципе не могут выполнять функции товарных знаков, свидетельством чего является тот факт, что большинство людей знают иконку WhatsApp, изображенную выше. Однако это связано с ее интенсивным использованием и огромным глобальным вниманием к этому приложению. Такая удача выпадает немногим. А значит, зачем ставить себя в невыгодное положение с самого начала? Самые сильные товарные знаки — это оригинальные логотипы, не связанные с теми услугами, к которым они относятся.

Но это не значит, что описательные иконки приложений в принципе не могут выполнять функции товарных знаков, свидетельством чего является тот факт, что большинство людей знают иконку WhatsApp, изображенную выше. Однако это связано с ее интенсивным использованием и огромным глобальным вниманием к этому приложению. Такая удача выпадает немногим. А значит, зачем ставить себя в невыгодное положение с самого начала? Самые сильные товарные знаки — это оригинальные логотипы, не связанные с теми услугами, к которым они относятся.

использование цвета

Цвета — это мощные идентификаторы, и они могут значительно усилить товарный знак. Старайтесь выделиться среди конкурентов и используйте один или несколько оригинальных цветов в качестве части знака.

Некоторые цвета превратились в типовые идентификаторы для определенных категорий приложений: например, зеленый — для коммуникационных приложений, а желтый — для приложений, связанных с такси. Следует избегать использования подобных цветов, чтобы укрепить отличительность, а значит, и силу товарного знака.

Следует избегать использования подобных цветов, чтобы укрепить отличительность, а значит, и силу товарного знака.

С точки зрения дизайна иконок одно из основных ограничений — это недостаток места, что мешает размещать на них названия брендов. Часто прибегают к такому решению: размещение на иконке первой буквы названия бренда, стилизованной или написанной особым шрифтом. Хотя это логичное решение для брендов, которые уже обладают большой узнаваемостью, эту стратегию нельзя считать удачной с точки зрения правовой охраны. Регистрация названия бренда не обеспечивает охрану его первой буквы. Во многих странах ведомства по товарным знакам отказывают в регистрации отдельных букв. Даже если знак, состоящий из первой буквы, будет зарегистрирован, это не поможет избежать использования той же буквы другим приложением. В принципе велика вероятность того, что среди миллионов существующих приложений есть довольно много тех, где уже используется эта буква!

В принципе велика вероятность того, что среди миллионов существующих приложений есть довольно много тех, где уже используется эта буква!

Бренды, имеющие короткие названия или аббревиатуры из нескольких букв, могут использовать их в качестве логотипа и считать, что им повезло. Укреплению товарного знака будет способствовать использование отличительного шрифта или стиля.

Рисунок 7. Отличительные сочетания буквВ последнее время многие компании начали разрабатывать отдельную брендинговую стратегию для коммерческой деятельности в Интернете, чтобы подчеркнуть, что они начали работать в цифровой среде. Такой подход, очевидно, не является предпочтительным с точки зрения целостности бренда и может даже полностью утратить актуальность из-за появления многоканальных стратегий, цель которых заключается в объединении онлайнового и офлайнового потребительского опыта в единое целое. Так почему бы не вспомнить про старый логотип компании и не использовать его в качестве иконки приложения? Это позволяет воспользоваться наработанной известностью, консолидировать существующие права в глобальном масштабе и избежать подачи новой заявки на товарный знак.

Так почему бы не вспомнить про старый логотип компании и не использовать его в качестве иконки приложения? Это позволяет воспользоваться наработанной известностью, консолидировать существующие права в глобальном масштабе и избежать подачи новой заявки на товарный знак.

Прежде чем превратить новый логотип в товарный знак, важно удостовериться в том, что он не является объектом действующих прав, так как это может стать препятствием к регистрации и использованию. С помощью поиска на предмет доступности можно найти сторонние товарные знаки, которые представляют правовую угрозу и могут стать причиной внесения дорогостоящих изменений на более позднем этапе. Кроме того, нужно принять во внимание и другие потенциальные вопросы ИС: использование официальных знаков обычно регулируется (например, флагов стран, логотипа Красного креста и т. д.), а привычные символы были когда-то разработаны кем-то, кто, возможно, до сих пор имеет права на них. Слишком сложно? Можно посмотреть на это так: если нужна исключительность, нужно быть первым. Так функционирует ИС.

д.), а привычные символы были когда-то разработаны кем-то, кто, возможно, до сих пор имеет права на них. Слишком сложно? Можно посмотреть на это так: если нужна исключительность, нужно быть первым. Так функционирует ИС.

В контексте пункта 6 нужно также удостовериться в том, что права на ваш логотип принадлежат именно вам. Во многих случаях логотипы компании разрабатывает подрядчик, сотрудник или даже друг: все они должны официально передать соответствующие авторские права и права на дизайн, чтобы избежать конфликтов в будущем. И совет для «бизнес-ангелов» и других инвесторов: удостоверьтесь, что разработчик приложения передал свои авторские права компании!

Как ни странно, но владельцы приложений редко регистрируют свои иконки. Вне зависимости от того, почему это так (из-за незнания, невнимательности или ошибочного представления о том, что названия компании будет достаточно), гарантией исключительности и охраны является только регистрация самой иконки. Конечно, регистрация требует затрат, а бюджет компаний, особенно стартапов, часто ограничен. Однако в цифровой экономике права интеллектуальной собственности (ИС), такие как товарные знаки, нередко являются основными активами компании. Их охрана вполне оправдывает вложенные средства.

Конечно, регистрация требует затрат, а бюджет компаний, особенно стартапов, часто ограничен. Однако в цифровой экономике права интеллектуальной собственности (ИС), такие как товарные знаки, нередко являются основными активами компании. Их охрана вполне оправдывает вложенные средства.

Товарные знаки сохраняют свою действительность, если используются в том виде, в котором зарегистрированы. Следовательно, изменение дизайна зарегистрированной иконки приложения может привести к утрате прав. Поэтому рекомендуется придерживаться дизайна иконки точно так же, как компании хранят верность логотипам своих брендов. (Теперь вы знаете, почему они так редко меняются!) Если нужно сохранить возможность менять время от времени цвет иконки, то следует зарегистрировать ее в черно-белом варианте, так как в большинстве юрисдикций такая регистрация автоматически распространяется на все цвета. (Примечание: в этом случае невозможно воспользоваться цветовой отличительностью, см. пункт 3). В случае изменения дизайна приложения следует подать заявку на новый товарный знак, чтобы обеспечить охрану такого дизайна.

пункт 3). В случае изменения дизайна приложения следует подать заявку на новый товарный знак, чтобы обеспечить охрану такого дизайна.

Кажется вполне логичным, что знак приложения в заявке должен быть представлен в той форме, которая типична для сегодняшних приложений, т. е. в форме скругленного квадрата. Однако не нужно забывать, что эта форма — результат графических требований iOS, Android и других платформ. Что если они изменятся? Это может изменить характер использования иконки и, соответственно, повлиять на действительность знака (см. предыдущий пункт). Аналогичная ситуация возможна в тех случаях, когда начинают доминировать другие типы интерфейсов. Чтобы знак в виде иконки выдержал испытание временем, следует регистрировать его технологически нейтральным образом, т. е. в стандартной (квадратной) форме и без указания в описании на то, что он будет использоваться в «приложении для смартфона».

В заключение попробуем взглянуть в будущее: движущиеся иконки могут появиться раньше, чем кажется. И это сделает правильную стратегию в области ИС еще более актуальной.

Регистрация нового пользователя

| Регистрация | |||

| Логин (мин. 3 символа) :* | |||

| Пароль :* | |||

| Подтверждение пароля :* | |||

| Адрес e-mail :* | |||

| Имя : | |||

| Фамилия : | |||

| Cтатус пользователя: | нетЮридическое лицоФизическое лицоИндивидуальный предприниматель | ||

| Защита от автоматической регистрации | |||

| Введите слово на картинке:* | |||

| Нажимая кнопку «Регистрация», я подтверждаю свою дееспособность, | |||

| даю согласие на обработку моих персональных данных в соответствии с Условиями | |||

Пароль должен быть не менее 6 символов длиной.

*Поля, обязательные для заполнения.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1642166725.a2ad64ca

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см. S.C. §§ 1001 и 1030).

S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec. gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1642166726.a2ad6a8b

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Обмен активами Signum — веб-сайт и документация сообщества Signum

Биржа активов Signum, отличная от торговой площадки Signum, представляет собой встроенную децентрализованную одноранговую биржу, которая устраняет точки доверия, торговые сборы и комиссии. Никакая третья сторона не осуществляет кастодиальный контроль, и никто не имеет возможности скрыться с доверенными средствами, незаконно присвоить их или иным образом потерять их из-за ненадлежащей деловой практики.

Обмен активами Signum основан на концепции цветных монет, класса методов для представления и управления реальными активами поверх блокчейна.Конкретная монета может быть окрашена обозначением таких активов, как имущество, акции, облигации, акции или даже интеллектуальная собственность. Обмен активами полезен для обмена цифровыми активами и торговли практически любыми ценностями, не полагаясь на агентства или другие организации. Кроме того, блокчейн Signum неизменен, его невозможно подделать и он прозрачен. Эти сильные стороны делают его надежной записью транзакций.

Активы, котирующиеся на бирже активов, ликвидны по своей природе.Их можно легко купить, перепродать или обменять. Применение стандартного бизнес-анализа при оценке предложений может привести к росту капитала для инвесторов, обеспечивая при этом необходимый капитал для стартапов или растущего бизнеса. Помимо повышения цен на акции, создатели активов могут вознаграждать инвесторов дивидендами и распределением чистой прибыли.

Использовать обмен активами очень просто. Ниже вы найдете информацию, необходимую для использования всех функций обмена активами.

Пример:

Я хочу заниматься бизнесом. Я выпускаю актив (назовем его ABCD). Я установил количество 1000. Я объявляю, что продам ABCD по 20 Signa за каждую и буду платить 5 Signa ежемесячных процентов в течение следующих шести месяцев. Я создаю аск-ордер — 1000 ABCD за 20 000 Signa.

Вы создаете транзакцию, которая отправляет мне 500 Signa за 25 ABCD. Вам решать, что вы будете делать со своими 25 ABCD. Вы можете разместить ордер на продажу и продать их за 27 Signa, получая прибыль.В любом случае, каждый месяц я буду проверять блокчейн, чтобы узнать, кому принадлежит ABCD. Я отправлю каждому текущему владельцу 5 Signa за каждый ABCD, который у них есть .

ИНТЕРФЕЙС БУМАЖНИКА

Обмен активами доступен в кошельке Signum. Доступ к бирже осуществляется с помощью стандартного веб-браузера для подключения к вашему локальному хосту (кошельку). Для подключения введите 127.0.0.1:8125 в адресную строку.

Для подключения введите 127.0.0.1:8125 в адресную строку.

По умолчанию биржа активов не перечисляет никаких активов. Вместо этого вы должны найти и добавить активы, за которыми хотите следить, выбрав ОБМЕН АКТИВАМИ , добавить актив и введя ИДЕНТИФИКАТОР АКТИВА или ИДЕНТИФИКАТОР АККАУНТА ВЫПУСКА .Ваши варианты будут перечислены вместе с такой информацией, как описание, заказы на покупку и продажу, количество и т. д. Для иллюстрации см. рис. 1 в конце документа. Несколько онлайн-ресурсов (исследователи обмена активами) разрабатываются, чтобы помочь ранжировать активы осмысленно, например, по объему, количеству сделок или другому полезному показателю. Эти ресурсы включают в себя различные фильтры, которые помогут вам найти интересующие активы. Найдя актив, вы можете добавить его в свой список.

При выборе актива в области интерфейса автоматически отображается соответствующая информация.Сюда входит количество созданных токенов («количество»), степень кратности токена («десятичные числа актива»), краткое описание актива, кто создал актив («учетная запись») и идентификатор актива ( «идентификатор актива»). Эта информация имеет решающее значение, поскольку может существовать несколько активов с одинаковым именем .

Эта информация имеет решающее значение, поскольку может существовать несколько активов с одинаковым именем .

Стоимость выпуска актива (1000 Signa) должна отбить у людей охоту рассылать на биржу спам активами, единственной целью которых является путаница и злоупотребление. Однако разумно предположить, что совершенно законные пользователи могут создавать активы с тем же именем.Поэтому разумная степень бдительности перед покупкой всегда полезна.

ПОКУПКА АКТИВОВ:

- Выберите актив из списка.

- Нажмите КУПИТЬ *ИМЯ АКТИВА* С SIGNA .

- Количество: укажите количество активов, которые вы хотите купить.

- Цена: установите сумму, которую вы готовы заплатить. Внимание: «цена» относится к стоимости единицы токенов. Итак, введя 10, вы готовы заплатить 10 Signa за токен.

- Fee: определите комиссию (минимальная комиссия 0.00735 Signa).

- Выберите КУПИТЬ .

- Введите кодовую фразу и выберите КУПИТЬ АКТИВ .

- Для иллюстрации см. рис. 1 в конце документа .

ПЕРЕДАЧА АКТИВОВ:

- Найдите актив, который хотите передать, в разделе МОИ АКТИВЫ .

- Нажмите ПЕРЕДАЧА .

- Введите ПОЛУЧАТЕЛЬ . Это счет, на который вы хотите перевести активы. Это поле обязательно для заполнения .

- Выберите КОЛИЧЕСТВО , которое вы хотите передать. Это поле обязательно для заполнения . Вы можете передать все свои активы или их часть, так как верхнего предела нет. Минимальная сумма, которую вы можете перевести, зависит от того, что было определено как десятичные дроби. Для 0 десятичных знаков минимум будет 0,0075 Signa. Для 1 десятичного знака это будет 0,1 токена и так далее. (тег исследования).

- Установите FEE , которую вы готовы заплатить за транзакцию. Это поле обязательно для заполнения. Верхний предел отсутствует. Однако минимальная комиссия составляет 0,00735 Signa.

- Установить СРОК . Это время (в часах), которое вы готовы ждать, прежде чем запрос будет автоматически удален. Это поле обязательно для заполнения .

- Добавьте краткое СООБЩЕНИЕ , если это необходимо. Это поле является необязательным . Он может содержать любые символы Unicode, но должен быть закодирован в URL-адресе. Максимальная длина 1000 символов.

- Введите ваш СЕКРЕТНЫЙ ПАРОЛЬ . Это поле обязательно для заполнения .

- Для иллюстрации см. рис. 2 в конце документа .

- Примечание. В этом разделе вы можете проверить историю переводов выпущенных и приобретенных вами активов.

Однако минимальная комиссия составляет 0,00735 Signa.

Однако минимальная комиссия составляет 0,00735 Signa.ОТМЕНА ЗАКАЗОВ АКТИВОВ

- Вы можете отменить заказ в любое время за минимальную плату.

- Отмена не мгновенная. Ваш заказ может быть принят до того, как ваша отмена распространится по сети.

- Заказы в процессе отмены будут выделены красным цветом в меню «Открытые заказы».

- Вы можете проверить статус открытого заказа или отменить открытый заказ, выбрав ОТКРЫТЫЕ ЗАКАЗЫ .

- Для иллюстрации см. рис. 4 в конце документа .

ЭМИССИОННЫЕ АКТИВЫ:

Примечание. Режим инкогнито (или его аналог) не поддерживается для добавления объектов в список наблюдения. Ваш браузер должен быть в обычном режиме, чтобы ваш список сохранил ресурс, который вы добавили в него .

- Выберите ВЫПУСК АКТИВА . Появится форма для ввода информации об активе. ПРИМЕЧАНИЕ. Когда вы выпускаете актив, вы никогда не сможете изменить ни одно из полей. Убедитесь, что вся информация верна . Когда этот процесс будет завершен, выпущенный актив станет общедоступным на бирже активов, где его можно будет обменять на Signa.

- Введите ИМЯ АКТИВА , которое позволит другим найти ваш актив. Это поле обязательно для заполнения .Вы не можете выпустить безымянный актив; однако несколько активов могут быть выпущены с одним и тем же именем. По этой причине важно уделять пристальное внимание при покупке или продаже. Длина должна быть от 3 до 10 символов. Допускаются только прописные буквы, строчные буквы и цифры.

- Введите краткое ОПИСАНИЕ для описания выпускаемого актива. Это поле обязательно для заполнения . Он может содержать любые символы Unicode, но должен быть закодирован в URL-адресе. Максимальная длина — 1000 символов.

- Укажите КОЛИЧЕСТВО токенов, которые вы собираетесь создать. Это обязательное поле . Это должно быть целое число.

- Укажите количество ДЕСЯТИЧНЫХ ЗНАКОВ , которое будет определять делимость токена. Например, определяя 2 десятичных знака, минимальное количество токенов, которое вы можете продать или купить, составляет 0,01. Это поле обязательно для заполнения . Десятичные пределы составляют от 0 до 8 знаков после запятой. Последнее соответствует минимуму 0,00000001 токена.

- Определите FEE , связанную с выпуском актива.Минимум, необходимый для выпуска актива (во избежание спама), составляет 1000 Signa. Это поле обязательно для заполнения .

- Введите свой собственный ПАРОЛЬ , чтобы идентифицировать учетную запись, к которой принадлежит актив. Он не будет транслироваться. Это поле обязательно для заполнения .

Это поле обязательно для заполнения .Вы не можете выпустить безымянный актив; однако несколько активов могут быть выпущены с одним и тем же именем. По этой причине важно уделять пристальное внимание при покупке или продаже. Длина должна быть от 3 до 10 символов. Допускаются только прописные буквы, строчные буквы и цифры.

Это поле обязательно для заполнения .Вы не можете выпустить безымянный актив; однако несколько активов могут быть выпущены с одним и тем же именем. По этой причине важно уделять пристальное внимание при покупке или продаже. Длина должна быть от 3 до 10 символов. Допускаются только прописные буквы, строчные буквы и цифры. Десятичные пределы составляют от 0 до 8 знаков после запятой. Последнее соответствует минимуму 0,00000001 токена.

Десятичные пределы составляют от 0 до 8 знаков после запятой. Последнее соответствует минимуму 0,00000001 токена.Примечание. Существует несколько механизмов оплаты и вознаграждения вашего инвестора. Для этого вы будете использовать один из трех модулей распределения активов : ДИВИДЕНДЫ , АВТОМАТИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ АКТИВОВ или ОБМЕН АКЦИЯМИ .Выберите ВЫПЛАТА ДИВИДЕНДОВ , чтобы выбрать один из трех модулей.

26 Кодекс США § 1221 — Определение основных средств | Кодекс США | Закон США

Редакционные примечания

Поправки 2017—Подп. (а)(3). Паб. L. 115–97 вставил «патент, изобретение, модель или конструкцию (независимо от того, запатентованы они или нет), секретную формулу или процесс» перед «авторским правом» во вводных положениях.

(а)(3). Паб. L. 115–97 вставил «патент, изобретение, модель или конструкцию (независимо от того, запатентованы они или нет), секретную формулу или процесс» перед «авторским правом» во вводных положениях.

2010 — Подразд. (а)(3)(С). Паб. L. 111–312 с поправками в пп. (a)(3)(C) читать как поправку Pub.L. 107–16, §542 (e) (2) (A), никогда не вводился в действие. См. примечание к поправке 2001 г. ниже.

2006 г. — Подразд. (б)(3). Паб. Л. 109–432 вычеркнуто «до 1 января 2011 г.» после «обменено».

Паб. L. 109–222 добавлен пар. (3). Бывший пар. (3) переназначен (4).

Подразд. (б)(4). Паб. Л. 109–222 переименован в абз. (3) как (4).

2002 — Подразд. (б)(1)(Б)(и). Паб. L. 107–147 заменил «1256 (b)))» на «1256 (b))».

2001 — Подразд. (а)(3)(С). Паб. L. 107–16, §542(e)(2)(A), добавлено «(за исключением случаев, предусмотренных статьей 1022)» после «определяется».

1999 г. — паб. L. 106–170 обозначил действующие положения как пп. (а), добавлен заголовок и добавлены абз. (6) — (8) и подразд. (б).

(6) — (8) и подразд. (б).

1981 — пар. (5), (6). Паб. Л. 97–34 переименован в абз. (6) как (5) и вычеркнут прежний пункт. (5), который исключил из определения «основного актива» обязательство Соединенных Штатов или любого из их владений, или штата или любого его политического подразделения, или округа Колумбия, выпущенное 1 марта 1941 г. или позднее. , со скидкой и подлежащие уплате без процентов с фиксированной датой погашения, не превышающей одного года с даты выпуска, и подпадает под действие раздела 1232(a)(4)(B) настоящего раздела.

1976 г. — пар. (5). Паб. L. 94–455, §1901(c)(9), зачеркнуто слово «или территория» после слова «штат».

пар. (6). Паб. L. 94–455, §2132(a), добавлен пар. (6).

1969 — пар. (3). Паб. L. 91–172 добавлена ссылка на письмо или меморандум, добавлен пп. (B) касающийся письма или меморандума, и переименованный в прежний подпункт. (Б) как (С).

Уставные примечания и родственные дочерние компании

Дата вступления в силу поправки 2006 г.

Паб. Л. 109–432, разд. А, раздел IV, §412(b), дек.20, 2006, 120 стат. 2963 при условии, что:

«Поправка, внесенная данным разделом [изменяющая этот раздел], вступает в силу, как если бы она была включена в раздел 204 Закона о предотвращении повышения налогов и согласовании от 2005 года [Pub. Л. 109–222].Поправка, внесенная публикацией. L. 109–222, применимый к продажам и обменам в налоговые годы, начинающиеся после 17 мая 2006 г., см. раздел 204 (c) Pub. L. 109–222, изложенное в виде примечания к разделу 170 этого раздела.

Дата вступления в силу Поправки 1981 г. Поправка, внесенная публикацией.Законодательство L. 97–34, применимое к имуществу, приобретенному и занимаемому налогоплательщиком после 23 июня 1981 г., в налоговые годы, заканчивающиеся после этой даты, и применимое в случае принятия такого решения в отношении имущества, имевшегося на 23 июня 1981 г., см. раздел 508 Pub. . L. 97–34, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 1092 настоящего раздела.

Паб. L. 94–455, раздел XXI, §2132(b), 4 октября 1976 г., 90 Stat. 1925, при условии, что:

«Поправка, внесенная в соответствии с подразделом (а) [вносящая поправки в этот раздел], применяется к продажам, обменам и взносам, осуществленным после даты вступления в силу настоящего Закона [окт.4, 1976].

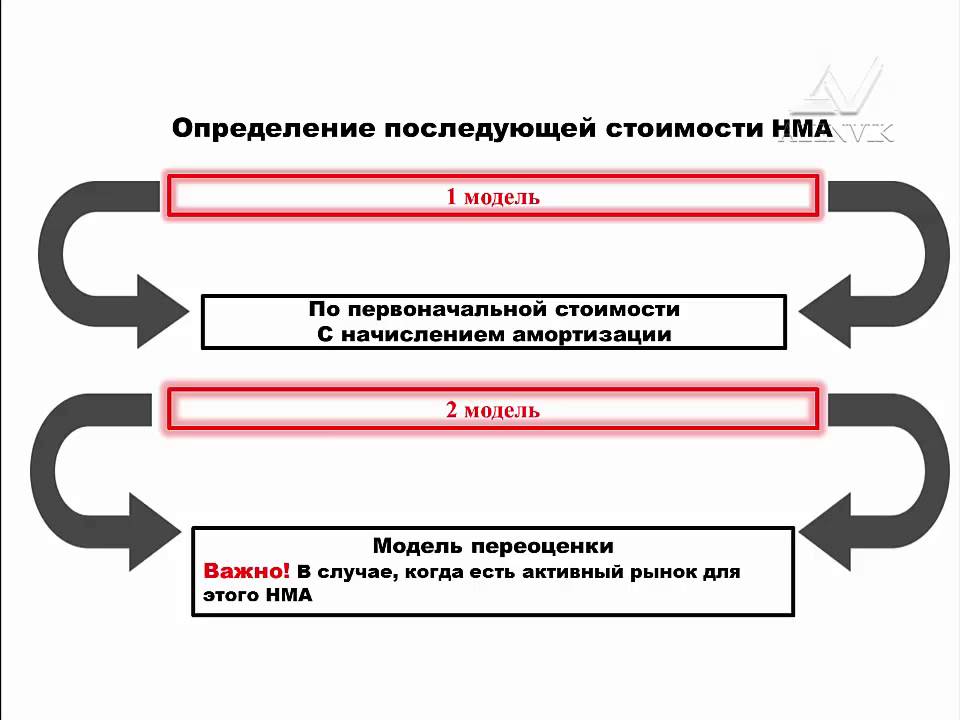

Долгоживущие активы

Понимание представления отчетности о долгосрочных активах на начальном этапе требует разграничения

между расходами, которые капитализируются (т. е. учитываются как долгосрочные активы) и

те, которые относятся на расходы. После признания долгосрочного актива он отражается в

стоимостная модель по первоначальной стоимости за вычетом накопленной амортизации (амортизации)

и за вычетом любого обесценения или в соответствии с моделью переоценки по справедливой стоимости.разрешение МСФО

использование либо модели затрат, либо модели переоценки, в то время как ОПБУ США требуют

использование затратной модели. Большинство компаний, отчитывающихся по МСФО, используют модель затрат.

Выбор различных методов обесценивания (амортизации) долгосрочных активов может привести к

проблемы для аналитиков, сравнивающих компании.

Большинство компаний, отчитывающихся по МСФО, используют модель затрат.

Выбор различных методов обесценивания (амортизации) долгосрочных активов может привести к

проблемы для аналитиков, сравнивающих компании.

Расходы, относящиеся к долгосрочным активам, капитализируются в составе стоимости активов если ожидается, что они принесут будущие выгоды, как правило, по прошествии одного года.В противном случае, расходы, связанные с долгосрочными активами, относятся на расходы по мере их возникновения.

Хотя капитализация расходов, а не их отнесение на расходы, приводит к более

заявленная рентабельность в первый год, это приводит к снижению рентабельности в последующем

годы; однако, если компания продолжает закупать аналогичные или увеличивающиеся объемы

активов каждый год, эффект капитализации, повышающий прибыльность, сохраняется.

Капитализация расходов, а не их отнесение на расходы, приводит к увеличению суммы в отчете как денежные средства от операционной деятельности, поскольку капитализированные расходы классифицируются как инвестиционные отток денежных средств, а не операционный отток денежных средств.

Компании должны капитализировать процентные расходы, связанные с приобретением или строительством актив, для подготовки к использованию по назначению которого требуется длительный период времени.

Включение капитализированных процентов в расчет коэффициентов покрытия процентов обеспечивает

более качественная оценка платежеспособности компании.

МСФО требуют, чтобы затраты на исследования относились на расходы, но допускают все затраты на разработку (не только затраты на разработку программного обеспечения) должны быть капитализированы при определенных условиях.В целом, Стандарты бухгалтерского учета США требуют, чтобы затраты на исследования и разработки относились на расходы; тем не мение, некоторые затраты, связанные с разработкой программного обеспечения, должны быть капитализированы.

Когда одна компания приобретает другую компанию, операция учитывается с использованием

метод учета приобретения, при котором компания идентифицируется как приобретатель

распределяет покупную цену на каждый приобретенный актив (и каждое принятое обязательство) на

основе его справедливой стоимости. При учете приобретения, если покупная цена

приобретение превышает сумму сумм, которые могут быть отнесены на отдельные

идентифицируемых активов и обязательств, превышение отражается как деловая репутация.

При учете приобретения, если покупная цена

приобретение превышает сумму сумм, которые могут быть отнесены на отдельные

идентифицируемых активов и обязательств, превышение отражается как деловая репутация.

Капитализированная стоимость долгосрочных материальных активов и нематериальных активов с конечные сроки полезного использования относятся на расходы в последующие периоды в течение их полезного использования жизни.Для материальных активов этот процесс называется амортизацией, а для нематериальных активов, это называется амортизацией.

Рассматриваются долгосрочные материальные активы и нематериальные активы с конечным сроком полезного использования

обесценения всякий раз, когда изменения в событиях или обстоятельствах указывают на то, что

сумма актива не может быть возмещена.

Нематериальные активы с неопределенным сроком полезного использования не амортизируются, а пересматриваются на обесценение ежегодно.

Раскрытие информации об обесценении может предоставить полезную информацию об ожидаемых денежных средствах компании. течет.

Методы расчета износа или амортизационных отчислений включают прямолинейный

метод, при котором стоимость актива распределяется на расходы равными суммами каждый

год в течение срока полезного использования; ускоренные методы, при которых распределение затрат

больше в предыдущие годы; и производственный метод, при котором распределение

стоимости соответствует фактическому использованию актива в конкретный период.

Оценки, необходимые для расчета износа и амортизации, включают полезную срок службы оборудования (или его общая жизненная производительность) и его ожидаемая остаточная стоимость в конце срока полезного использования. Более длительный срок службы и более высокие ожидаемые остаточная стоимость приводит к меньшей сумме ежегодной амортизации по сравнению с более коротким срок полезного использования и более низкая ожидаемая остаточная стоимость.

МСФО разрешают использовать для оценки либо модель затрат, либо модель переоценки. и отчетность по долгосрочным активам, но модель переоценки не разрешена ОПБУ США.

В соответствии с моделью переоценки балансовая стоимость представляет собой справедливую стоимость на дату переоценки

за вычетом любого последующего накопленного износа или амортизации.

В отличие от амортизационных отчислений, которые служат для распределения стоимости долгосрочного актива в течение срока его полезного использования, отчисления на обесценение отражают непредвиденное снижение справедливой стоимости актива до суммы ниже его балансовой стоимости.

МСФО разрешает сторнировать убытки от обесценения, при этом сторнирование отражается в составе прибыли.ОПБУ США не допускают восстановления убытков от обесценения.

Прибыль или убыток от продажи долгосрочных активов рассчитывается как выручка от продажи минус балансовая стоимость актива на момент продажи.

Оценки среднего возраста и оставшегося срока полезного использования активов компании отражают

взаимосвязь между активами, учитываемыми по первоначальной стоимости, и амортизацией

суммы.

Средний оставшийся срок полезного использования активов компании может быть оценен как чистые основные средства. разделить на амортизационные отчисления, хотя расчетный срок полезного использования не обязательно соответствуют сроку полезного использования.

Долгосрочные активы, реклассифицированные как предназначенные для продажи, перестают амортизироваться.Активы с длительным сроком службы, отчуждаемые не путем продажи (например, путем отказа, обмена для другого актива или распределения среди владельцев в результате выделения) классифицируются как удерживаемые для использования до утилизации. Таким образом, они продолжают амортизироваться и тестироваться на предмет обесценения.

Инвестиционное имущество определяется как имущество, находящееся в собственности (или, в некоторых случаях, арендованное)

по финансовой аренде) с целью получения арендной платы, прироста капитала или

оба.

В соответствии с МСФО компаниям разрешается оценивать инвестиционную недвижимость с использованием модели или модели справедливой стоимости. Модель затрат идентична модели затрат, используемой для основных средств, но модель оценки по справедливой стоимости отличается от модели переоценки. модель, используемая для основных средств. В отличие от модели переоценки, при модель справедливой стоимости, все изменения справедливой стоимости инвестиционной собственности влияют Чистая прибыль.

В соответствии с ОПБУ США инвестиционная недвижимость обычно оценивается с использованием модели затрат.

Не найдено

Не найдено К сожалению, страница, которую вы ищете, недоступна.

Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует систему единого входа в PwC, вы можете быть перенаправлены на свой внутренний портал, где вы должны войти в систему, используя учетные данные SSO вашей компании.

{{полный профиль? «Заполните свой профиль» : «Зарегистрируйтесь»}}

Создать пароль*{{конфиг.пароль.errorMessage ? config.password.errorMessage : ‘Обязательное поле’ }}

Подтвердите пароль*{{config.confirmPassword.errorMessage ? config.confirmPassword.errorMessage : «Обязательное поле» }}

Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Страна* Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Выберите функциональную роль{{title.translatedTitles[data.locale] || название.название}}

Промышленность *Выберите отрасль{{industry.translatedTitles[data.locale] || промышленность.название}}

{{isCompleteProfile ? «Сохранить» : «Зарегистрироваться»}}

{{сообщение об ошибке}}

Предупреждение 2

Профиль

{{изменить профиль.электронная почта}}

Функциональная роль* Выберите функциональную роль{{title. translatedTitles[locale] || название.название}}

translatedTitles[locale] || название.название}}

Смените пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов с 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Настройки сайта и контента

Вы можете установить фильтр содержимого по умолчанию, чтобы расширить поиск по территориям.

Настройки сайта и контента (продолжение)

Делиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, которая заменяет Inform. После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Попробуйте удалить один из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Пожалуйста, войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, повторите попытку.

Произошла ошибка, повторите попытку.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы снова войти в систему.

Если проблема не устранена, обратитесь в службу поддержки.

Доступность содержимого лицензии

- Доступный Недоступен {{лицензия}}

Оценка с использованием модели обмена активами с избыточным запасом богатых

PLoS One. 2021; 16(11): e0259323.

2021; 16(11): e0259323.

Такеши Като

1 Лаборатория Киотского университета Хитачи, Институт открытых инноваций Киотского университета, Киото, Япония

Йошинори Хирои

2 Исследовательский центр Кокоро, Киотский университет, Киото, Япония

Родриго Уэрта-Кинтанилья, редактор

1 Лаборатория Киотского университета Хитачи, Институт открытых инноваций, Киотский университет, Киото, Япония

2 Исследовательский центр Кокоро, Киотский университет, Киото, Япония

Синвестав-Мерида, МЕКСИКА,

Конкурирующие интересы: Авторы заявили об отсутствии конкурирующих интересов.

Поступила в редакцию 19 августа 2021 г .; Принято 16 октября 2021 г.

Это статья с открытым доступом, распространяемая в соответствии с условиями лицензии Creative Commons Attribution, которая разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии указания автора и источника.Abstract

Как мы можем ограничить неравенство в уровне благосостояния, одновременно стимулируя экономические потоки в устойчивых обществах? Чтобы исследовать связь между этими концепциями, мы предлагаем эконофизическую модель обмена активами с избыточным запасом богатых.Богатые являются одним из двух обменных агентов и имеют больше активов, чем бедные. Наша имитационная модель преобразует добавочную норму вклада богатых в новый переменный параметр наряду с нормой сбережений и вводит общий обмен (поток) и коэффициент ранговой корреляции (метаболизм) в качестве новых индексов оценки, добавляя к индексу Джини (расхождения), тем самым оценивая как распределение богатства, так и взаимосвязь между неравенством, потоком и метаболизмом. Мы показываем, что это приводит к гамма-распределению богатства, и наша модель показывает компромисс между ограничением неравенства и оживлением рынка.Чтобы ограничить неравенство и увеличить поток и метаболизм, мы также находим необходимость ограничивать сбережения и использовать избыточные запасы богатых. Эта взаимосвязь явно выражена в новом уравнении, представленном здесь. Выводы, полученные в результате выявления причин несоответствий, могут стать убедительным аргументом в пользу инвестиций в меры социального обеспечения или социального бизнеса, связанные с перераспределением или разделением акций.

Мы показываем, что это приводит к гамма-распределению богатства, и наша модель показывает компромисс между ограничением неравенства и оживлением рынка.Чтобы ограничить неравенство и увеличить поток и метаболизм, мы также находим необходимость ограничивать сбережения и использовать избыточные запасы богатых. Эта взаимосвязь явно выражена в новом уравнении, представленном здесь. Выводы, полученные в результате выявления причин несоответствий, могут стать убедительным аргументом в пользу инвестиций в меры социального обеспечения или социального бизнеса, связанные с перераспределением или разделением акций.

Введение

Различия в доходах и регионах отражают неравномерное распределение богатства и стали серьезной социальной проблемой в странах Организации экономического сотрудничества и развития (ОЭСР) и странах, не входящих в ОЭСР, таких как страны Азии и Африки [1].Цель 10 Целей устойчивого развития Организации Объединенных Наций направлена на сокращение неравенства внутри стран и между ними, а Цель 11 призывает сделать города и населенные пункты открытыми, безопасными, устойчивыми и устойчивыми [2]. Различия в доходах вызывают бедность среди людей с низкими доходами и способствуют социальным волнениям [3], тогда как региональные различия приводят к неравномерному распределению населения, поскольку люди стекаются в города. Последнее в конечном итоге вызывает убыль населения и быстрое старение в сельской местности [4].

Различия в доходах вызывают бедность среди людей с низкими доходами и способствуют социальным волнениям [3], тогда как региональные различия приводят к неравномерному распределению населения, поскольку люди стекаются в города. Последнее в конечном итоге вызывает убыль населения и быстрое старение в сельской местности [4].

Ученые-эконофизики исследуют распределение богатства с помощью многоагентных моделей обмена активами, основанных на аналогии обмена кинетической энергией при столкновении двух частиц идеального газа [5, 6]. В модели обмена активами экспоненциальное распределение, гамма-распределение, степенное распределение и дельта-распределение возникают в соответствии с такими параметрами, как объем обмена между богатыми и бедными, распределение богатства и норма сбережений. К настоящему времени ученые предложили различные модели для изучения взаимосвязи между параметрами и профилем распределения [7, 8].В этом контексте мы обсуждаем законы Парето и Ципфа. Что касается распределения доходов, то закон Парето [9] гласит, что 20% самых богатых людей получают 80% всего дохода. Что касается распределения городов по размерам (населения и масштаба), закон Ципфа [10], который также является степенным законом, гласит, что размер города, занимающего место n , составляет 1/ n размера города с самым высоким рейтингом. .

Что касается распределения городов по размерам (населения и масштаба), закон Ципфа [10], который также является степенным законом, гласит, что размер города, занимающего место n , составляет 1/ n размера города с самым высоким рейтингом. .

Целью данного исследования является не только изучение распределения богатства, но и получение рекомендаций по решению проблемы неравенства.Следовательно, наша цель состоит в том, чтобы создать новую модель обмена активами, охватывающую акции богатых, и получить четкое уравнение, которое может объяснить взаимосвязь между неравенством в богатстве и обменом активами.

Поэтому, в отличие от предшествующей литературы, мы сосредоточимся на индексе Джини, общем обмене, норме сбережения и форме распределения и изучим отношения между ними на основе модели обмена активами. Ожидается, что индекс Джини (диспропорции) снизится, если норма сбережений (запасов) возрастет [6], но как они повлияют на общий обмен (поток)? Если сравнить модель, в которой богатые и бедные участвуют в эквивалентном обмене, с моделью, в которой имеет место неэквивалентный обмен, при котором богатые вносят больший вклад, то как эти две модели выявляют различия в неравенстве и потоке? Эти вопросы составляют основу для сосредоточения внимания на отношениях между запасами, потоками и различиями, чтобы устранить различия между богатыми и бедными. Таким образом, это исследование теоретически создает неэквивалентную модель обмена, которая фокусируется на избыточном запасе богатых, методологически наблюдает за уровнем рыночной активности и оценивает не только распределение богатства и неравенства, но также общий обмен (поток) и корреляцию рангов. коэффициент (метаболизм). Эта методология, которая фокусируется на потоке и метаболизме, в дополнение к запасам и различиям, является новой. Далее связь между ними представляется уникальным уравнением.Новый метод оценки этого исследования для ограничения неравенства и оживления потока обеспечит фундаментальное обоснование перераспределения запасов с точки зрения эконофизики.

Таким образом, это исследование теоретически создает неэквивалентную модель обмена, которая фокусируется на избыточном запасе богатых, методологически наблюдает за уровнем рыночной активности и оценивает не только распределение богатства и неравенства, но также общий обмен (поток) и корреляцию рангов. коэффициент (метаболизм). Эта методология, которая фокусируется на потоке и метаболизме, в дополнение к запасам и различиям, является новой. Далее связь между ними представляется уникальным уравнением.Новый метод оценки этого исследования для ограничения неравенства и оживления потока обеспечит фундаментальное обоснование перераспределения запасов с точки зрения эконофизики.

Оставшаяся часть этой статьи структурирована следующим образом: в следующем разделе представлен обзор литературы, в разделе «Методы» предлагается новая модель обмена активами, а в разделе «Результаты» показаны результаты моделирования распределения богатства и получен новый уравнение, выражающее взаимосвязь между общим обменом, индексом Джини, нормой сбережений и избыточным запасом. В разделе «Обсуждение» рассматриваются меры по устранению неравенства с точки зрения политики перераспределения запасов и обсуждаются инициативы по заброшенным сельскохозяйственным угодьям в сельских районах и оживление городских территорий в рамках этой политики. В последнем разделе представлены выводы и будущие задачи.

В разделе «Обсуждение» рассматриваются меры по устранению неравенства с точки зрения политики перераспределения запасов и обсуждаются инициативы по заброшенным сельскохозяйственным угодьям в сельских районах и оживление городских территорий в рамках этой политики. В последнем разделе представлены выводы и будущие задачи.

Обзор литературы

В этом разделе представлен краткий обзор литературы, основанный на Kato et al. [11]. В 1906 году итальянский экономист Вильфредо Парето первым наблюдал за распределением населения и доходов в соответствии с так называемым принципом Парето [9].Этот принцип подчиняется степенному закону, согласно которому доход и богатство концентрируются среди богатых (например, [12]). В 1953 году Чамперноун объяснил закон Парето, используя модель, которая показывает хронологические изменения в распределении доходов через стохастический процесс [13]. В 2009 г. Яковенко и Россер на основе обзора многих исследований предположили, что распределение доходов и богатства соответствует логарифмическому нормальному распределению или гамма-распределению, а хвосты распределения подчиняются степенному закону [7].

Затем, в 1986 году, социолог Джон Энгл продемонстрировал, что гамма-распределение возникает из модели стохастического процесса, в которой экономические агенты случайным образом обменивают свои избыточные активы, кроме сбережений [14]. С точки зрения эконофизики Хейс [15] и Чакраборти [16] использовали модель обмена кинетической энергией со случайным столкновением частиц идеального газа, чтобы продемонстрировать, что возникает дельта-распределение, при котором богатство концентрируется у одного экономического агента. Эта модель отличается от модели Angle тем, что определяет сумму обмена в соответствии с бедностью.

Модели Энгла, Хейса и Чакраборти были усовершенствованы более поздними учеными, и было предложено несколько новых моделей, таких как экспоненциальное распределение, полученное из модели, в которой сумма обмена случайным образом делится между экономическими агентами [8]. В модели Чаттерджи и Чакрабарти [6] получено гамма-распределение, при котором все экономические агенты откладывают определенный процент в сбережениях. В то же время из модели Чаттерджи и др. [5] получается степенное распределение, в котором норма сбережений экономических агентов подчиняется равномерному распределению.

Несколько других моделей были предложены для ограничения неравенства в уровне благосостояния. В модели Гуалы [17] фиксированная налоговая ставка применяется к экономическим агентам, а налоговые поступления распределяются между экономическими агентами. Экспоненциальное распределение меняется на гамма-распределение, а затем снова становится экспоненциальным распределением по мере роста налоговой ставки. В другой модели [18] экономические агенты страхуются, чтобы избежать рисков, а победитель передает страховую выплату проигравшему. Экспоненциальное распределение меняется на гамма-распределение, а затем на дельта-распределение.Что касается региональных диспропорций, модель Като и др. [11] включает региональную сферу (диапазон пространственного обмена) и смещение региональной поддержки (т. е. норму распределения, при которой активы делятся путем присвоения более благоприятной вероятности более бедному региону, а не чем в более богатом регионе) в дополнение к региональной норме экономического обращения (норме сбережения). В этой модели распределение с большими несоответствиями претерпевает изменения и приближается к нормальному распределению.

В этой модели распределение с большими несоответствиями претерпевает изменения и приближается к нормальному распределению.

До сих пор было рассмотрено несколько моделей обмена активами, объясняющих распределение богатства.Целью данного исследования является не уточнение традиционных моделей обмена активами, а получение четкого представления о взаимосвязях между нормой сбережений (запасами), общим обменом (потоком) и индексом Джини. В моделях, рассмотренных в этом разделе, все избыточные активы, исключая сбережения, рассматривались как сумма обмена между богатыми и бедными, или сумма обмена между двумя сторонами определялась в соответствии с избыточными активами бедных (дважды избыточные активы бедных).Мы предлагаем новую модель, которая обеспечивает большую гибкость в определении суммы обмена по отношению к норме сбережения, чтобы прояснить взаимосвязь между запасами, потоками и диспропорциями. Другими словами, в отличие от традиционных моделей, в которых переплетаются прибавочный актив и сумма обмена, мы впервые вводим модель, которая разделяет их.

Методы

Этот раздел относится к нескольким традиционным моделям для создания уникальной модели неэквивалентного обмена, которая может обрабатывать сбережения и избыточные запасы для четкой оценки запасов, потоков, метаболизма и различий.

В общей модели обмена активами [5–8] два агента, i и j (= 1,2,⋯, N ), выбираются случайным образом из N агентов. Актив Agent I в момент T выражен как м 5 I ( T ), в то время как активы агента J в момент времени T — м J ( т ). Эти два агента, i и j , обменивают некоторые активы со случайной вероятностью деления ε .Вероятность ε обычно представляет собой однородное случайное число, определяемое в диапазоне 0≤ ε ≤1. Активы m i ( t +1) и m j ( t +1) в момент t 1 . В этой модели нет различий между двумя агентами.

В этой модели нет различий между двумя агентами.

mi(t+1)=ε∙(mi(t)+mj(t))mj(t+1)=(1−ε)∙(mi(t)+mj(t))гдеεявляется равномерным случайным числом(0≤ε≤ 1).

(1)

Модель, предложенная Чаттерджи и Чакрабарти [6], которую мы для удобства называем «моделью СС», использует сбережения.Эта модель устанавливает общую норму накопления λ для N агентов. Два агента, i и j , сберегают часть своих активов по норме сбережения λ в момент времени t . В модели СС не различались богатые и бедные. Затем они обменивают свои избыточные активы, кроме сбережений, (1− λ )∙( m i ( t )+ m j вероятность случайного деления ε , показанная на .Активы м i ( t +1) и м j ( t +1) на момент t +1 Процесс обмена модели CC, если он повторяется, приводит к гамма-распределению, которое имеет меньшие расхождения, чем распределение мощности. В модели CC, как и в уравнении (1), нет различий между двумя агентами.

В модели CC, как и в уравнении (1), нет различий между двумя агентами.

(а) модель Като и Кудо (КК) (прибавочная норма взносов богатых γ = 0), (б) предложенная модель КХ (сочетание моделей Чаттерджи и Чакрабарти [CC] и КК (0≤ γ ≤1) и (в) модель CC ( γ = 1).

mi(t+1)=λ∙mi(t)+ε∙(1−λ)∙(mi(t)+mj(t))mj(t+1)=λ∙mj(t)+(1− ε)∙(1−λ)∙(mi(t)+mj(t)) где ε — это равномерное случайное число (0≤ε≤1).

(2)

Между тем модель, предложенная Kato et al. [11], которую мы называем «моделью КК», различает богатых и бедных. Сумма обмена определяется в соответствии с (1− λ )∙Min( m i ( t ), m j ( ( ) более бедного из двух агентов, i и j , после исключения сбережений в .В, бедный актив мин ( м I I ( T ), M J J 8 ( T )) показан как м P , и Welathy Asset Max ( M I ( T ), м J ( T )) показано как м W . mi(t+1)=mi(t)−(1−λ)∙Min(mi(t),mj(t))+2∙ε∙(1−λ)∙Min(mi(t),mj( t))mj(t+1)=mj(t)−(1−λ)∙Min(mi(t),mj(t))+2∙(1−ε)∙(1−λ)∙Min( mi(t),mj(t))гдеεявляется равномерным случайным числом(0≤ε≤1). (3) Теперь мы сравним модели CC и KK в отношении избыточных активов богатых. В модели CC богатые вносят все свои активы для обмена, но в модели KK они вносят только ту же сумму, которую вносят бедные.Возможно, именно поэтому модель CC приводит к гамма-распределению с относительно небольшими несоответствиями, а модель КК приводит к дельта-распределению с чрезвычайно большими несоответствиями [11]. Однако при обмене активами, то есть экономических сделках, нереально ожидать, что богатые внесут все свои активы, как в модели СС [19, 20]. Таким образом, чтобы ограничить неравенство в пределах реалистичного диапазона, будет эффективно объединить модели CC и KK, включив перераспределение избыточных активов богатых в модель обмена активами. Этот комбинированный подход является нашей оригинальной методологией, и эта новая модель называется «модель KH». В модели KH, как показано на рис. , бедные вносят свои избыточные активы, (1 − λ )∙ m p (серая область). Богатые вносят сумму, эквивалентную избыточным активам бедных (серая область) плюс сумма, полученная путем вычитания избыточных активов бедных из избыточных активов богатых, умноженных на γ (синяя область), ( 1- λ ) ∙ ( M P + γ ∙ ( M W P )). Сумма, внесенная богатыми и бедными, будет обменена при случайной вероятности деления ε (синяя стрелка).Таким образом, активы m i ( t +1) и m j ( t +1) в момент t В модели KK ставка прибавочного взноса богатых составляет γ = 0, как показано на , а в модели CC она составляет γ = 1, как показано на . Таким образом, модели КК и СС можно соединить, изменив ставку прибавочного взноса γ в диапазоне 0–1 в модели КН. mp=Min(mi(t),mj(t))mw=Max(mi(t),mj(t))ifmi(t+1)≤mj(t+1). (4) Индекс Джини g , представляющий несоответствия, можно получить, начертив линию полного равенства и кривую Лоренца [24].В частности, активы N агентов на момент времени t , выраженные как m i ( t ) ( i = 1,2,⋯, N ) суммы и рассчитывается по уравнению (5). Sort( m i ( t )) означает отсортировать m i ( t ) в порядке неубывания. Например, в совершенно равной ситуации, как и при первоначальном распределении активов, индекс Джини г становится равным 0.В совершенно неравной ситуации, когда все богатство сосредоточено у одного агента, как в случае дельта-распределения, индекс Джини g становится 1. g=2∙∑i=1Ni∙ri(t)N∙∑i=1Nri(t)−N+1N,ri(t)=Sort(mi(t)). (5) Здесь вводятся два новых индекса. Одним из них является общий обмен f , полученный путем суммирования суммы обмена богатых и бедных в момент времени t в уравнении (4), то есть (1−λ)∙(2∙mpt+γ∙( mwt-mpt)) от времени t = 1 до времени t = t max .Мы вводим f , оригинальный параметр, впервые в этом исследовании. Это выражается в уравнении (6). Знаменатель в этом уравнении предназначен для целей стандартизации, а числитель представляет собой общую сумму обмена, произведенную, когда обмен активами происходит между двумя агентами в каждую единицу времени от времени t = 1 до времени t = t макс . Чем больше общий обмен f , тем активнее обмен активами.В такой ситуации рынок сильно активизирован, и поток большой. f=∑t=1tmax(1−λ)∙(2∙mpt+γ∙(mwt−mpt))2∙tmax. (6) Другим индексом является ранговый коэффициент корреляции Кендалла τ [25], который обычно используется для измерения порядковой связи между двумя измеряемыми величинами. Мы также вводим τ , еще один параметр, впервые в этом исследовании для оценки экономического метаболизма. Получается из номера K , при котором величина отношения пары ( м I ( T 5 1 8), M J  Активы м i ( t +1) и м j ( t +1) на момент t +1Процесс обмена модели КК, если он повторяется, постепенно приближается к дельта-распределению, когда все активы сосредоточены у одного агента.

Активы м i ( t +1) и м j ( t +1) на момент t +1Процесс обмена модели КК, если он повторяется, постепенно приближается к дельта-распределению, когда все активы сосредоточены у одного агента. Между тем, если богатые будут осуществлять эквивалентный обмен в соответствии с избыточными активами бедных, как в модели КК, возникнут чрезвычайно большие диспропорции [21].

Между тем, если богатые будут осуществлять эквивалентный обмен в соответствии с избыточными активами бедных, как в модели КК, возникнут чрезвычайно большие диспропорции [21]. Параметр γ был впервые введен в модель KH для конкретного выражения перераспределения запасов, как это было предложено Хирои [22, 23], что является политическим предложением, не поддерживаемым какой-либо математической моделью. Хирои [22, 23] утверждал, что запасы перераспределяются, потому что индекс Джини жилищных и земельных активов (запас) больше, чем индекс Джини дохода (потока) в статистических обследованиях Японии.