Как выбрать платформу P2P-кредитования | Mintos Blog

Выбор подходящей площадки для инвестирования в кредиты может быть не менее важной задачей, чем собственно осуществление инвестиций. Конечно, легко поддаться искушению начать работу на платформе, предлагающей кредиты с самой высокой доходностью, однако разумнее все же провести всестороннюю оценку платформы как вашего потенциального делового партнера, с которым вам, возможно, придется пройти через огонь и воду.

Проявите осторожность и задайте себе вопросы, как если бы вы начинали с кем-либо новый бизнес: могу ли я доверять этой компании? Следуют ли она отраслевым стандартам? Есть ли положительные отзывы? Публикации в традиционные СМИ о закрытии p2p-площадок ясно показывают, насколько важно осмысленно подойти к выбору платформы для инвестирования. Если платформа будет доведена до сведения властей или вообще исчезнет, вам придется проходить длительную и сложную процедуру возвращения своих денег, прибегая к услугам сторонних компаний, так что целесообразно предварительно навести справки.

Не знаете, по каким критериям выбирать платформу? В этой статье мы раскроем основные аспекты, которые следует учитывать, прежде чем подвергать риску свои деньги.

- Размер платформы

- Проверка заемщиков и компаний, предоставляющих инвестиционные возможности

- Прозрачность

- Результаты прошлой деятельности

- Служба поддержки

- Механизмы защиты

- Доступность

- Возможности диверсификации

- Отсутствие скрытых комиссий

- Проверка инвесторов

1. Размер платформы

Хорошая отправная точка для оценки надежности краудлендинговой платформы – изучение масштаба и продолжительности деятельности компании. Вероятнее всего, что площадки с наибольшим числом инвесторов и профинансированных займов уже успешно протестированы другими инвесторами. Некоторые более молодые платформы могут привлекать вас заманчивыми процентными ставками, однако отсутствие внушительного послужного списка указывает и на более высокий риск того, что компания свернет свою деятельность или работает на незаконной основе.

2. Проводится ли проверка заемщиков и компаний, прежде чем они будут допущены на платформу

Когда вы работаете на платформе, предлагающей множество разнообразных инвестиционных возможностей, может быть неочевидно, насколько законна деятельность той или иной компании, размещающей кредиты или проекты на этой платформе. Изучите, как происходит оценка платежеспособности заемщиков, и выбирайте площадку с налаженными механизмами оценки кредитных рисков. Надежные платформы должны осуществлять предварительный отбор размещаемых кредитов и проектов по ряду критериев, так что наличие рейтинга или руководства по определению уровня риска свидетельствует о том, что такие проверки имеют место. Аналогичным образом, если вы инвестируете в бизнес-кредит, убедитесь в том, что на платформе достаточно информации о компании и самом проекте для принятия взвешенного инвестиционного решения.

3. Прозрачность

Чтобы убедиться, что краудлендинговая площадка действительно является тем, за что себя выдает, поищите в Интернете доказательства ее существования.

4. Результаты прошлой деятельности

Важно не то, сколько времени вы посвящаете какому-либо делу, а то, насколько эффективно вы это время тратите. С точки зрения инвестирования это означает, что, даже если краудлендинговая платформа, по ее собственному заявлению, работает на рынке дольше своих конкурентов, следует обратить внимание на то, каких успехов добились ее пользователи.

5. Служба поддержки

Конечно, определяющую роль при выборе платформы для инвестирования в кредиты, скорее всего, будут играть простота использования в целом или надежность сайта и финансовые результаты. Однако в случаях, когда что-то идет не так или у вас возникают вопросы, приятно знать, что выбранная вами площадка отводит важное место службе поддержки, и вдвойне приятно, если эта поддержка оказывается на вашем родном языке.

6. Механизмы защиты

Даже если вы абсолютно уверены в том, что выбрали наиболее надежную и зарекомендовавшую себя платформу P2P-кредитования, к инвестициям необходимо подходить вдумчиво! В качестве дополнительного уровня защиты некоторые площадки предлагают гарантию обратного выбора, создают резервные фонды, организуют вторичный рынок, на котором при необходимости можно продать инвестиции досрочно.

7. Доступность

При инвестировании в кредиты существует требование минимальной суммы инвестиций. В конце концов, краудлендинг – это покупка доли! При этом входной порог не должен быть настолько высоким, что только миллионеры могут себе это позволить. Одно из преимуществ распределения средств между множеством небольших инвестиций – это возможность диверсифицировать портфель, включив в него разные продукты, вместо того чтобы складывать все яйца в одну корзину, делая крупные ставки. На некоторых платформах взаимного кредитования вы сможете инвестировать, имея в запасе всего 10 евро, или приобрести инвестицию на вторичном рынке еще по более низкой цене, а также вкладывать средства в различных валютах. Инвесторам с небольшим опытом пригодятся различные функции автоматизации инвестиций.

8. Возможности диверсификации

Кредиты и бизнес-проекты, в которые вы можете инвестировать, все разные – нет ни одного, похожего на другой! На действующей платформе будут доступны для инвестирования разные виды кредитов и в целом количество займов и проектов будет большим.

9. Отсутствие скрытых комиссий

Вы можете быть самым удачливым инвестором в мире, однако было бы крайне досадно потерять часть с таким трудом заработанных денег из-за комиссий, которых можно было бы избежать. Прежде чем зарегистрироваться на платформе, внимательно ознакомьтесь с информацией, напечатанной мелким шрифтом, и узнайте, помимо прочего, какие комиссии взимаются за осуществление инвестиций, внесение и вывод средств.

10. Проводится ли проверка инвесторов

Наконец, убедительным показателем законности платформы будет то, что в ходе регистрации вас просят подтвердить свою учетную запись каким-либо удостоверяющим документом, отметить галочкой пункт о защите персональных данных и согласиться с правилами и условиями использования платформы. Конечно, вам придется потратить некоторое время на то, чтобы внимательно прочитать все договоры и соглашения, прежде чем нажимать кнопку «согласиться» или «инвестировать», чтобы исключить наличие оговорок, ставящих под угрозу ваши инвестиции. Стоит отметить, что, хотя дополнительные проверки против незаконных действий, таких как отмывание денег, могут показаться инвесторам чем-то излишним и навязчивым, на самом деле это хороший знак честной работы платформы.

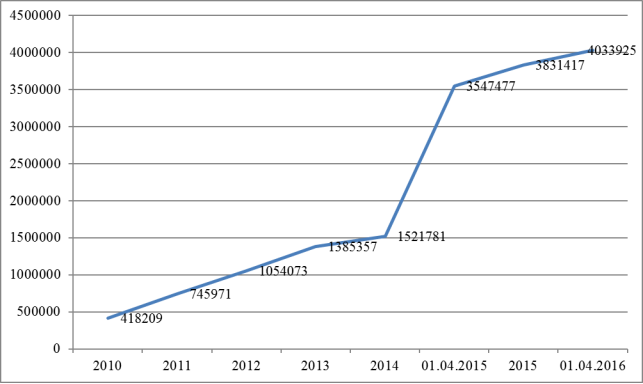

Мы являемся ведущей европейской платформой для инвестиций в кредиты. К Mintos, имеющей рейтинг «Отлично» на TrustPilot, с 2015 года присоединились более 240 000 инвесторов, которые с тех пор вложили через платформу в общей сложности почти 4,5 миллиарда евро со среднегодовой доходностью 11,9%.

— Гарантия обратного выкупа более чем для 95% кредитов;

— Возможность автоматического инвестирования с помощью инструмента Auto-Invest;

— Рейтинг кредиторов по уровню рисков;

— Обязательство всех кредитных организаций оставлять на балансе долю от стоимости каждого размещенного кредита;

— Непревзойденные возможности диверсификации, включая различные способы инвестирования;

— Отсуствие комиссий за регистрацию, инвестирование, внесение и вывод средств;

— Доступ к вторичному рынку, где можно продать инвестицию досрочно;

— Служба поддержки инвесторов на 11 языках.

Готовы инвестировать? Перейдите на главную страницу Mintos, чтобы узнать больше.

Что такое p2p-кредитование? — Платформа прямого взаимного кредитования малого бизнеса Fundico — Fundico

Р2Р-кредитование (peer-to-peer lending, или кредитование между равными сторонами, равноправное кредитование) — это способ предоставления финансовой ссуды, когда участниками сделки с обеих сторон выступают физические и/или юридические лица. При этом в сделке не участвуют традиционные финансовые институты, такие как банки, кредитные кооперативы или микрофинансовые организации, а участвует платформа, задача которой сделать процесс простым, понятным и безопасным.

При этом в сделке не участвуют традиционные финансовые институты, такие как банки, кредитные кооперативы или микрофинансовые организации, а участвует платформа, задача которой сделать процесс простым, понятным и безопасным.

Как правило, сделка Р2Р-кредитования заключается между одним заёмщиком (получатель займа) и несколькими кредиторами (предоставляют займы). С целью снижения рисков один кредитор вкладывает свои деньги в нескольких заемщиков — диверсификация вложений (потоковое финансирование). Наиболее распространены платформы, когда заёмщиками и кредиторами являются физические лица, а платформа Фандико ориентирована только на заёмщиков юридических лиц и индивидуальных предпринимателей.

Платформа Фандико предоставляет своим клиентам интернет-площадку, на которой они регистрируют заявки на получение займа и предложения кредитования, заключают договоры займа. Платформа контролирует исполнение сделки и возврат займов. Кроме этого, платформа проводит оценку платёжеспособности заёмщика, имея право отказать в размещении заявки неблагонадёжному клиенту и, таким образом, помогает кредиторам в оценке риска.

Привлекательность Р2Р-платформ заключается в том, что они могут обеспечить выгодные условия сделки, как для кредиторов, так и для заёмщиков. Также, весь процесс заключения сделки на такой платформе происходит дистанционно, что позволяет сэкономить время клиентам. Порог вхождения на платформы Р2Р-кредитования невысокий, и не обязательно быть искушенным инвестором (хотя, разумеется, финансовая грамотность или консультация независимого эксперта позволят принять решение более осознанно и снизить риски). Начать работу на платформе в качестве кредитора можно с небольшой суммы.

P2Р-кредитование является инновационным финансовым инструментом. Первая платформа, позволяющая физическим лицам заключить Р2Р-займы, начала работу в Великобритании в 2005 году (компания ZOPA, что расшифровывается как Zone of Possible Agreement). На данный момент во всём мире работают десятки платформ Р2Р-кредитования и их доля на рынке кредитования в предстоящие годы будет неуклонно возрастать.

Мировые биржи частного кредитования P2P

Лучшие Европейские P2P площадки

- AuxMoney, Германия 6%

- Bondora, Эстония 20%

- Lendix, Франция/Италия 9%

- Smartika, Италия 6,5%

- Mintos, Литва18%

- Fixura, Финляндия

P2P кредитование в Великобритании:

- Funding Circle 7,5%

- Ratesetter 5,9%

- Zopa 4,5%

4 вещи, которые нужно знать, прежде чем начать взаимодействие с P2P:

- Подходит ли тебе P2P?

- Риски и регулирование?

- Этическая часть

- Заключение

P2P кредитование произвело революцию на мировом рынке финансов. Компании и риэлторы всё чаще прибегают к поиску и привлечению финансирования у частных инвесторов. Частные кредиты пользуются большим спросом у населения Евросоюза и по всему миру. Впервые онлайн-сервис кредитования «из рук в руки» был запущен в 2005 году компанией «ZOPA» Тот, кто хочет привлечь финансирование или инвестировать на выгодных условиях, не прибегая к услугам банков – обращается к возможностям платформ частного кредитования.

Компании и риэлторы всё чаще прибегают к поиску и привлечению финансирования у частных инвесторов. Частные кредиты пользуются большим спросом у населения Евросоюза и по всему миру. Впервые онлайн-сервис кредитования «из рук в руки» был запущен в 2005 году компанией «ZOPA» Тот, кто хочет привлечь финансирование или инвестировать на выгодных условиях, не прибегая к услугам банков – обращается к возможностям платформ частного кредитования.

На рынок онлайн-кредитов пришли новые «AIRBNB» и это не просто трендовое явление, они пришли, чтобы изменить этот рынок навсегда!

Как выбрать лучшую онлайн-платформу для инвестиций «из рук в руки»?

У кого-то потребность в коротких и рентабельных инвестициях, кто-то просто диверсифицирует портфель. Не важно, какие потребности, любой инвестор хочет ясно понимать гарантии и чётко классифицировать онлайн-платформы для инвестиций, чтобы сделать правильный выбор. При этом, все инвесторы хотят получать высокие проценты при минимальных рисках. Мы, проанализировали рынок P2P платформ и сделали выводы. После прочтения данной статьи у Вас больше не возникнет вопросов при выборе биржи частного кредитования.

Мы, проанализировали рынок P2P платформ и сделали выводы. После прочтения данной статьи у Вас больше не возникнет вопросов при выборе биржи частного кредитования.

Тренд P2P начался с обмена файлами музыки и фильмами между пользователями сети и, в итоге пришёл к платежам «Peer-to-peer». Достаточно быстро произошёл скачок в развитии — от первого отправленного файла в развлекательных целях, до первого отправленного платежа! Сегодня внимание и интерес аудитории смещается к кредитованию «из рук в руки», и нетрудно понять, почему.

Причина проста: кредиты, без проблем одобряются и выдаются онлайн. А те, кто хочет инвестировать, анализируют риски, характеристики и доходность, используя информацию, предоставленную сайтами. Анонимность и кастомность – это, несомненно, важные преимущества перед классическими банками, которые навязывают свои условия, не предлагая ровным счётом ничего взамен, кроме порой заведомо невыгодных сделок. На биржах онлайн-кредитования мы берем займ или инвестируем на индивидуальных и комфортных условиях, сохраняя при этом конфиденциальность личных данных.

Скорость, лёгкость и оперативность финансовых операций — оставляют исключительно положительные эмоции у пользователей. Секрет заключается в том, что многие из этих платформ являются результатом самых последних финансовых технологий и разработаны таким образом, чтобы сделать опыт рядового пользователя невероятно комфортным.

Тема P2P является по-прежнему новой для рынка, и мало известна, несмотря на то, что стала настоящей инновацией в финансовом секторе и несёт реальную пользу огромному количеству людей, которым порой закрыты двери в обычный банк.

Где инвестировать — Соединенное Королевство или нет?

Соединенное Королевство, несомненно, является крупнейшим и наиболее структурированным рынком P2P кредитования, к сожалению, он не очень доступен для нерезидентов. В некоторых случаях в Великобритании также можно запросить налоговые льготы для такого типа инвестиций. Он называется IFISA (Инновационные финансовые индивидуальные сберегательные счета) и позволяет инвестировать до 20 000 фунтов в год без налогов (кумулятивный).

Другие крупные и надежные платформы p2p расположены в странах Балтии, Франции, Швейцарии, Италии и Германии. У них более короткая история, но они собирают миллионы евро за рекордные сроки и решают проблему тех, кто, зачастую несправедливо не получает кредит через традиционные каналы кредитования.

Для тех, кто говорит на немецком, есть AuxMoney, Smava e Zencap.

AuxMoney — крупнейшая кредитная компания в Германии, расположенная в Дюссельдорфе, работает с 2007 года. Как полагается для компаний Fintech, учредителям менее 50 лет. Толчком для проекта стал серьезный объём инвестиций от страховой компании Aegon. К сожалению, платформа не переведена на другие языки и подходит исключительно немецкоговорящим пользователям. СМИ Crunchbase сообщает, что Auxmoney за последний год занял более 18 миллионов долларов и имеет стратегическое партнерство с N26, одним из наиболее популярных и любимых немецких брендов.

Auxmoney:

- Минимальные инвестиции: 25€

- Рентабельность: от 3% al 6%

- Язык: немецкий

- Партнёрская программа: да

- Сайт: auxmoney com

Bondora на 14 языках родом из Эстонии

Популярная в Европе Эстонская платформа частного кредитования и достаточно обсуждаемая на рынке площадка несмотря на то, что большинство первых инвесторов вкладывали с осторожностью, при этом сейчас стабильно получают свой интерес, причём даже более высокий, чем прежде при начале работы платформы несколько лет назад. В прошлом Bondora обрабатывала кредиты среднего и высокого риска с годовыми ставками. Это привлекло ряд инвесторов, которые затем обратили внимание, что некоторые из этих кредитов оказались в механизме «возврата», что не всегда актуально на рынке. Предлагаемые кредиты варьируются в категориях «AA» до «HR» (высокий риск). Кредиты поступают из Финляндии, Эстонии и Испании.

В прошлом Bondora обрабатывала кредиты среднего и высокого риска с годовыми ставками. Это привлекло ряд инвесторов, которые затем обратили внимание, что некоторые из этих кредитов оказались в механизме «возврата», что не всегда актуально на рынке. Предлагаемые кредиты варьируются в категориях «AA» до «HR» (высокий риск). Кредиты поступают из Финляндии, Эстонии и Испании.

Основная валюта на площадке — это исключительно евро, а покупки осуществляются в основном за счет автоматических инструментов портфеля. На практике в системе есть простые инструкции о том, что купить, и процесс автоматический, инвестору не придется часами выбирать кредиты один за другим. Веб-интерфейс простой и интуитивно понятный. Bondora прогнозирует доход 40% с помощью Portfolio PRO. Инвестиции с таким процентом по умолчанию являются рискованными. Несмотря на риски количество пользователей платформы растёт, что является признаком её надёжности.

Bondora:

- Минимальные инвестиции: 5 €

- Рентабельность: от 4% до 40%

- Продажа кредитов: да

- Страхование рисков: нет

- Язык: 14 языков

- Бонус новым пользователям: 5€

- Сайт: bondora com

Lendix номер 1 на Европейском рынке в своём сегменте

Фокус на корпоративных займах, а не частных.

Очень интересно прокручивать проекты, опубликованные на сайте, и выбирать тех, кому доверять, как это сделал бы венчурный капиталист! Тем не менее, в отличие от последнего, у рядового пользователя средний и стартовый объём вложений 20€. Инвестиции блокируются до полного погашения и доходности, хотя порой и намного выше, чем средние по банковским показателям, не превышают 10%. Предоставление денег бизнесу, безусловно, полезно, чтобы дать толчок реальной экономике, при этом малоинтересно рядовому частному инвестору.

Lendix:

- Минимальные инвестиции: 20€

- Рентабельность: от 5% до 9%

- Продажа кредитов: нет

- Страхование рисков: нет

- Языки — французский, испанский, английский и итальянский

- Бонус новым пользователям: 20€

- Сайт: en.lendix com/

Smartika — итальянская P2P платформа регулируемая Национальным Итальянским Банком

Долго на рынке. Действительно одна из первых в Европе. Является законным и безопасным инструментом социального кредитования. Доходность инвесторов немного ниже, чем у конкурентов, а сайт — только на итальянском. То, что немногое смущает, — это комиссия в размере 1% от суммы долга и участие инверторов во взыскании долгов.

Действительно одна из первых в Европе. Является законным и безопасным инструментом социального кредитования. Доходность инвесторов немного ниже, чем у конкурентов, а сайт — только на итальянском. То, что немногое смущает, — это комиссия в размере 1% от суммы долга и участие инверторов во взыскании долгов.

Smartika:

- Минимальные инвестиции: 20€

- Рентабельность: 6,5%

- Продажа кредитов: да

- Страхование рисков: нет

- Языки — итальянский

- Сайт: smartika it

Mintos — не нуждается в презентации

Диверсификация, как типовая, так и географическая, которую гарантирует площадка Mintos — уникальна на рынке P2P. Этот подход определённо делает её более выигрышной в глазах инвестора. Площадка не просто связывает частных кредиторов и заемщиков, а предоставляет доступ международным кредитным организациям. Последним в свою очередь выпадает возможность выкупа займов, условия по которым не соблюдались более 60 дней. Эта протекция инвестора называется Mintos BuyBack. Mintos насчитывает более 45 000 активных инвесторов из 64 стран. В отличие от других решений, платформа предлагает кредиты в 7 валютах. В некоторых случаях и всегда в случае автокредитов существует «залог», то есть гарантия кредита. Все стороны должны хранить от 5% до 15% каждого займа в своем портфеле. Для кредиторов нет комиссионных.

Эта протекция инвестора называется Mintos BuyBack. Mintos насчитывает более 45 000 активных инвесторов из 64 стран. В отличие от других решений, платформа предлагает кредиты в 7 валютах. В некоторых случаях и всегда в случае автокредитов существует «залог», то есть гарантия кредита. Все стороны должны хранить от 5% до 15% каждого займа в своем портфеле. Для кредиторов нет комиссионных.

Mintos:

- Минимальные инвестиции: 10€

- Рентабельность: от 6% до 18%

- Продажа кредитов: да

- Страхование рисков: да

- Языки — 7

- Бонус новым пользователям: 1% единовременно

- Сайт: mintos com

Fixura — это Финский peer-to-peer lending

Fixura на рынке с 2010 года. Позиционирование — в основном потребительские кредиты в Финляндии. Особое внимание уделяется выбору предмета инвестиций. Преимуществом финской платформы является алгоритм страхования рисков, который, благодаря местным законам, позволяет покрывать рискованные вложения, к сожалению далеко не в рекордные сроки. В конце концов, кредитование p2p — это не та деятельность, в которой имеет место быть спешке, т.к., более высокие прибыли видны разрезе долгих периодов. Fixura взимает 2% комиссий даже на депозит. Чтобы перевести деньги, а затем передумать, вы все равно платите 2%, что является несомненным минусом. Вы также платите небольшие комиссии при покупке займов. Большинство процессов автоматизированы, вы можете выбрать рейтинг, период займа и система самостоятельно сделает все остальное. Классификация реализована от 1 до 5 и дает диапазон от 8 до 26%. Инвестиции блокируются до погашения, поэтому позаботьтесь о деактивации функции autoinvest, как только весь капитал был вложен. Сторонами сделок могут выступать исключительно европейцы и швейцарцы.

В конце концов, кредитование p2p — это не та деятельность, в которой имеет место быть спешке, т.к., более высокие прибыли видны разрезе долгих периодов. Fixura взимает 2% комиссий даже на депозит. Чтобы перевести деньги, а затем передумать, вы все равно платите 2%, что является несомненным минусом. Вы также платите небольшие комиссии при покупке займов. Большинство процессов автоматизированы, вы можете выбрать рейтинг, период займа и система самостоятельно сделает все остальное. Классификация реализована от 1 до 5 и дает диапазон от 8 до 26%. Инвестиции блокируются до погашения, поэтому позаботьтесь о деактивации функции autoinvest, как только весь капитал был вложен. Сторонами сделок могут выступать исключительно европейцы и швейцарцы.

Fixura:

- Минимальные инвестиции: 25€

- Рентабельность: от 8% до 26%

- Продажа кредитов: нет

- Страхование рисков: нет

- Языки — 3

- Комиссия – 2%

- Сайт: fixura fi

Английские P2P — исключительно для резидентов Соединённого Королевства

Funding Circle — наиболее популярная английская биржа частных кредитов

Сейчас платформа доступна для резидентов США.

Проект работает только с бизнес-кредитами, то есть она предоставляет средства компаниям и утверждает, что имеет 72,453 инвестора, которые выделили 2,7 млрд. фунтов стерлингов и уже получили 135 млн. процентов. Впечатляющие числа. Каждый может инвестировать всего 18 фунтов, при этом обязан проживать в Великобритании. Проект придерживается правительственной программы «Инновации в финансовом секторе ISA», поэтому доходность не облагается налогом до 20 000 фунтов в год. Приятно быть англичанином…

Funding Circle:

- Минимальные инвестиции: 20GBP

- Рентабельность: от 4,8% до 7,5%

- Продажа кредитов: да

- Страхование рисков: нет

- Языки — 3

- Сайт: fundingcircle com

RateSetter — 57000 инвесторов и не один не потерял ни пенни!

Является еще одним гигантом p2p кредитования Великобритании. Утверждает, что в течение этих лет никто не потерял ни одного фунта. На самом деле одной из самых интересных особенностей RateSetter является «provision found», гарантия, которая покрывает потери возможной неплатёжеспособности заёмщика. Средний инвестор в RateSetter имеет вклад около 20 000 фунтов стерлингов. RateSetter еще не совместим с правительственной программной ISA, но уже совсем скоро это произойдет. Также у проекта есть программа под названием SIPP, которая работает как активный пенсионный фонд. В последние месяцы RateSetter подключил 3 кредитных учреждения для защиты своих инвесторов от потерь.

На самом деле одной из самых интересных особенностей RateSetter является «provision found», гарантия, которая покрывает потери возможной неплатёжеспособности заёмщика. Средний инвестор в RateSetter имеет вклад около 20 000 фунтов стерлингов. RateSetter еще не совместим с правительственной программной ISA, но уже совсем скоро это произойдет. Также у проекта есть программа под названием SIPP, которая работает как активный пенсионный фонд. В последние месяцы RateSetter подключил 3 кредитных учреждения для защиты своих инвесторов от потерь.

RateSetter:

- Минимальные инвестиции: 1GBP

- Рентабельность: от 4,4% до 5,9%

- Продажа кредитов: да в 99% случаев

- Страхование рисков: да

- Языки — английский

- Бонус новым пользователям: 100£

- Сайт: ratesetter com

Zopa – из-за высокой популярности спрос на продукты платформы превысил предложение

Когда-то в поисках кредита мы отправлялись в банк. Zopa трансформировала привычный способ получения кредитов, произведя революцию на рынке благодаря внедрению технологии частного кредитования онлайн. Zopa настолько востребована, что она замедлила поток потенциальных инвесторов, чтобы сбалансировать спрос и предложение. К сожалению, с 2017 года Zopa удалила гарантию на не выплачиваемые кредиты. Минимальные инвестиции составляют 10 фунтов стерлингов, а диверсификация гарантируется одной и той же инвестиционной системой. Кредиты могут быть выпущены заранее с комиссией в 1%. Прозрачность является основной чертой платформы, и каждый может запросить список кредитов, проконсультироваться с поддержкой или оценить таблицу с тарифами по умолчанию, упорядоченную по годам.

Zopa трансформировала привычный способ получения кредитов, произведя революцию на рынке благодаря внедрению технологии частного кредитования онлайн. Zopa настолько востребована, что она замедлила поток потенциальных инвесторов, чтобы сбалансировать спрос и предложение. К сожалению, с 2017 года Zopa удалила гарантию на не выплачиваемые кредиты. Минимальные инвестиции составляют 10 фунтов стерлингов, а диверсификация гарантируется одной и той же инвестиционной системой. Кредиты могут быть выпущены заранее с комиссией в 1%. Прозрачность является основной чертой платформы, и каждый может запросить список кредитов, проконсультироваться с поддержкой или оценить таблицу с тарифами по умолчанию, упорядоченную по годам.

Zopa:

- Минимальные инвестиции: 10GBP

- Рентабельность: от 3,7% до 4,5%

- Продажа кредитов: да с комиссией 1%

- Страхование рисков: нет с 2017 года

- Языки — английский

- Бонус новым пользователям: 50£

- Сайт: zopa com

Частное кредитование — не для всех

Это очевидно по двум причинам: одна связана с избыточным спросом на качественные кредиты от инвесторов на некоторых сайтах (например см. Zopa и Bondora), другая связана с правильной оценкой потенциальных рисков.

Zopa и Bondora), другая связана с правильной оценкой потенциальных рисков.

Правильно оценивать риски в разрезе продолжительного периода / возврата инвестиций для каждого инструмента, и не у всех есть время или терпение сделать это. С другой стороны, доходность значительно выше, чем у гарантированного рынка капитала, в эпоху низких ставок и инфляции.

Нельзя исключать риск дефолта платформы или заёмщика. В Европе нет сенсационных случаев, но в Китае, например, был не один случай. В первую очередь для инвестиционного портфеля Peer to Peer — это инструмент распределения рисков части капитала, инструмент получения пассивного дохода. Система залога европейских держателей счетов, предлагающая гарантию на банковские депозиты до 100 тыс. Евро — естественно, не распространяется на инвестиции в p2p. Не инвестируйте весь свой капитал в социальное кредитование и распределите его по нескольким счетам и минимум в двух разных странах.

Социальное кредитование регулируется, правила ясны и продиктованы центральными банками каждой страны. Все перечисленные сайты могут предоставить подробную информацию об услуге, которую они предлагают, и, как правило, ультра-прозрачны, чтобы преодолеть недоверие к будущим пользователям.

Все перечисленные сайты могут предоставить подробную информацию об услуге, которую они предлагают, и, как правило, ультра-прозрачны, чтобы преодолеть недоверие к будущим пользователям.

Имейте в виду, что в платформы, предлагающие много гарантий и выгодных налоговых программ, предлагают меньшую процентную ставку. Более агрессивные решения, заявляющие о высоких ставках, могут привести к проблемам с возвратом кредита на месяцы или даже годы.

Тщательно выбирайте платформу, руководствуясь логикой и здравым смыслом.

Платформа p2p-кредитования «Карма» выходит на pre-ICO

| ПоделитьсяРоссийский проект взаимного кредитования «Карма» выходит на pre-ICO. Оно пройдёт с 17 по 30 августа 2017 г. В планах проекта привлечь $500 тыс. Основная часть инвестиций будет вложена в подготовку ICO и разработку платформы.

Оно пройдёт с 17 по 30 августа 2017 г. В планах проекта привлечь $500 тыс. Основная часть инвестиций будет вложена в подготовку ICO и разработку платформы.

«Карма» – глобальная децентрализованная blockchain-платформа, где люди и компании могут напрямую кредитовать друг друга без посредников. По словам одного из основателей, Артёма Лаптева, цель проекта – создать мощный импульс для развития предпринимательства в любой стране мира.

«Мы создаём, фактически, всемирный p2p-кооператив. Задумка в том, чтобы дать людям из стран с высоким накоплением свободного капитала и низкими процентными ставками возможность выдавать займы предпринимателям, в тех странах, где деньги стоят намного дороже и финансовая система неэффективна. Например, инвестор из ЕС, где сейчас отрицательные ставки, сможет дать займ предпринимателю из России, который готов платить высокий процент», — рассказывает Артём.

Отличительная особенность платформы — взаимодействовать в ней могут компании и инвесторы из любой страны, независимо от экономических санкций и событий на политической арене.

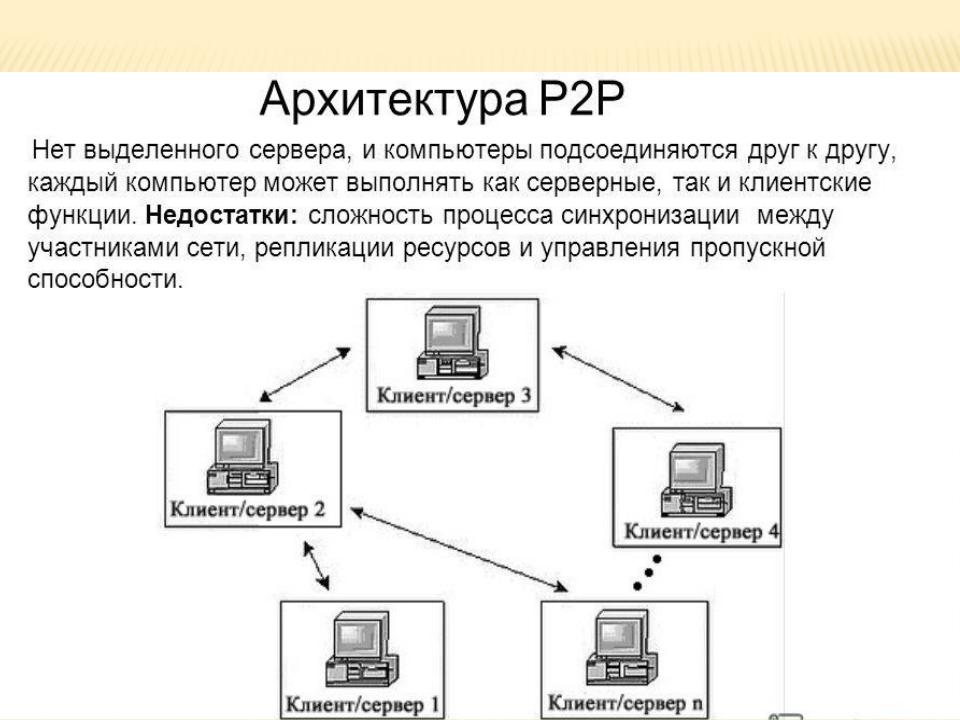

«Карма» полностью децентрализована. Благодаря blockchain-технологиям платформа не зависит от функционирования одного хостинг-провайдера или кластера серверов. Данные надежно хранятся в распределенной по миру сети. А из-за отсутствия посредника в виде банка каждый участник может выбирать любую роль в системе: привлечение, инвестирование, скоринг, анализ и т.д.

Токены «Кармы» дают доступ в dark pool: держатели 10 и более токенов получат первыми эксклюзивный доступ к заявкам; 50% скидки на комиссии внутри платформы; возможности голосования при принятии важных решений о развитии проекта.

Участники pre-ICO смогут обменять pre-ICO-токены на ICO-токены в соотношении 1 к 5. Это благодарность за риск и веру в «Карму» на ранней стадии.

В 2014 году в проекте был выдан первый бизнес-кредит, сегодня в портфеле «Кармы» 10 компаний, более $5 млн и 0% просрочек.

Согласно докладу KPMG за последний год рынок краудлендинга в Европе показал рост 131%. Одной из самых успешных компаний стала британская Zopa (частная компания с оценкой £0,5 млрд, в 2016 году объем кредитов – около £670 млн). В Америке лидером сферы является компания Lending Club (вышла на IPO, текущая капитализация – $2,3 млрд).

В Америке лидером сферы является компания Lending Club (вышла на IPO, текущая капитализация – $2,3 млрд).

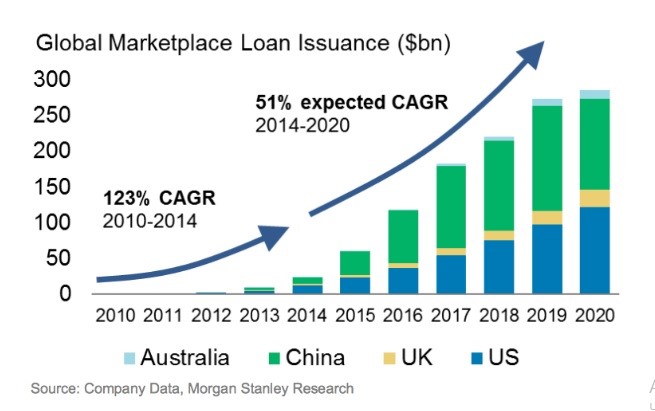

Общий рынок взаимного кредитования США и Европы растет более чем на 100% в год по данным аналитики Morgan Stanley. При этом доля прямых займов относительно банковских невелика – менее 1% по миру. Специалисты ожидают в ближайшие 5-10 лет увеличения доли прямых займов до 20%. Такие современные технические решения как онлайн мониторинг финансового положения заёмщика, скоринг с применением машинного обучения позволяют эффективно снижать процент просроченных кредитов и делают прямые займы очень привлекательным инвестиционным решением.

Владимир Бахур

Как Построить Платформу для P2P Кредитования или Сайт Онлайн Кредитов

Как создать одноранговую кредитную платформу

Шаг 1: Определитесь с формой регистрации бизнеса При выборе формы регистрации юридического лица нужно учитывать такие моменты:

- Регистрация в виде корпорации или общества с ограниченной ответственностью защитит от кредиторов в случае банкротства или форс-мажора.

- К корпорациям предъявляют значительно больше требований, нежели к ООО, включая требования к ведению бухгалтерской и налоговой отчетности. Кроме того, корпорации должны с определенной периодичностью проводить собрания акционеров.

- Разные формы регистрации подразумевают разные налоговые статусы, однако ООО может выбирать, платить налоги как ООО или как корпорация.

- Корпорация обязана распределять прибыль и убытки согласно доле собственности каждого участника.

У ООО распределение происходит согласно операционному соглашению, условия которого определяют участники компании.

Шаг 2: Зарегистрируйте название компании

Обычно регистрировать компанию (торговую марку) нужно в том штате, в котором будет действовать бизнес. Для P2P-платформ — это месторасположение главного офиса. На этом этапе нужно учитывать такие моменты:

- Название должно быть свободным, что можно проверить на сайте Управления по патентам и товарным знакам США.

- Имя торговой марки необязательно должно совпадать с именем домена.

- Правила регистрации могут сильно различаться в зависимости от штата.

- Желательно, чтобы по названию компании люди могли понять сферу деятельности и форму регистрации (это обязательно). Например, «P2P Lending, Inc», если это корпорация, или «P2P Lending, LLC», если это общество с ограниченной ответственностью.

Шаг 3: Зарегистрируйте домен платформы

Домен — это адрес вашего сайта. Он должен быть не очень длинным и легко читаемым. Аббревиатуры приветствуются, если это сокращенное название бренда. Важные моменты на этом этапе такие:

- Домен, как и название компании, должен быть уникальным. Проверить, свободен домен или нет, можно на множестве сайтов, которые легко найти с помощью Google.

- Регистрация домена требует денег. Как правило, это небольшие суммы — до 20 долларов, но могут быть исключения в зависимости от доменной зоны — 100 долларов и больше.

- При регистрации домена вы его не получаете в собственность, а арендуете.

Шаг 4: Создайте команду

Это главный фактор успеха любого проекта, поэтому к выбору команды нужно подойти со всей серьезностью. Для этого следуйте таким рекомендациям:

- Штат нужно укомплектовать людьми, которые знают, как управлять веб-сайтом и специалистами в области финансов, финансового права, маркетинга или рекламы.

- Кроме того, нужны люди с опытом в банковской сфере, которые понимают, как построить кредитный бизнес и оценить кредитные риски.

- Нанимать людей нужно с ориентацией на долгосрочную перспективу, то есть сразу предлагать долгосрочные контракты и социальные пакеты с накапливающимися бонусами.

Если есть возможность, лучше хантить сотрудников у других компаний, желательно успешных. У таких людей есть опыт, нужные навыки и понимание поставленной задачи. Кроме того, так вы хоть немного, но пошатнете позиции конкурентов.

Шаг 5: Соберите деньги для стартового капитала

В дополнение к содержанию сайта и другим операционным расходам на старте понадобятся деньги для выдачи первых займов. Не стоит рассчитывать на то, что P2P-инвесторы сразу придут на вашу площадку. Собрать деньги можно следующими способами:

Не стоит рассчитывать на то, что P2P-инвесторы сразу придут на вашу площадку. Собрать деньги можно следующими способами:

- Первичное предложение монет (ICO/STO). Можно создать токены, которые будут приносить дивидендную прибыль или уменьшать комиссионные сборы.

- Привлечение венчурного капитала. Для этого нужно составить детально проработанный бизнес-план и выйти на бизнес-ангелов — людей, которые инвестируют большие деньги в обмен на долю в бизнесе.

- Банковский кредит. Нужен солидный залог.

Размер стартового капитала зависит от стоимости разработки платформы, размера команды и маркетинговой стратегии. Цена создания платформы для P2P-кредитования колеблется в районе 20–100 тыс. долларов. На маркетинговое продвижение уйдет столько же, если использовать баунти-кампании — немного меньше.

Шаг 6: Разработайте P2P-платформу

Платформу можно создать с нуля, наняв команду блокчейн-программистов или отдав разработку на аутсорсинг. Однако лучше использовать решения типа White Label — готовые к использованию продукты, которые можно настроить под себя. При использовании White Label важно помнить:

Однако лучше использовать решения типа White Label — готовые к использованию продукты, которые можно настроить под себя. При использовании White Label важно помнить:

- Это шаблонные решения, которые не подходят для уникальных кредитных продуктов. В White Label можно интегрировать собственные сценарии кредитования, но для этого потребуется нанять соответствующих специалистов.

Такие продукты содержат меньше ошибок и пользуются большим доверием у пользователей. Время разработки P2P-платформы с нуля — от 8 до 16 месяцев. С White Label это время можно сократить втрое. Стоимость также уменьшится.

Шаг 7: Создайте веб-портал

При создании высоконагруженного сайта для однорангового кредитования важно учесть такие моменты:

- Портал должен быть интегрирован с максимальным количеством платежных шлюзов.

- Интерфейс сайта должен быть интуитивно понятным и поддерживать несколько основных языков.

- Некоторые White Label включают базовый дизайн веб-сайтов.

Использовать его нужно лишь в качестве черновика. Дизайн вашей площадки должен быть уникальным и узнаваемым.

Шаг 8: Тестирование сайта и платформы

Каждый пользовательский сценарий использования платформы нужно протестировать и убедиться, что все работает как нужно. При этом больше всего внимания нужно уделить:

- Безопасности. Соединение с пользователем и платежными шлюзами должно быть зашифровано, персональные данные сокрыты за семью печатями, а финансовые шлюзы закрыты на 1000 и 1 замок.

- Юзабилити. Пользователь при первом же переходе на сайт должен понять, как зарегистрироваться, подать заявку на кредит или инвестировать деньги.

- Производительности. Узнать скорость загрузки сайта на разных устройствах можно с помощью сервиса PageSpeed Insights. Там же есть инструменты для улучшения производительности портала.

Шаг 9: Запуск платформы

Перед запуском сайта нужно провести маркетинговую кампанию, предлагая первым пользователям — заемщикам и инвесторам — скидки, пониженные (или повышенные для инвесторов) процентные ставки, более лояльные условия выдачи кредита и тому подобное. Но при этом нужно помнить про:

Но при этом нужно помнить про:

- Мошенников, которые захотят получить кредит и исчезнуть. Таких людей на старте очень много, так как есть вероятность найти лазейки в алгоритме оценки рисков или идентификации пользователей.

- Хакеров, которые могут запустить фишинговые ресурсы, попытаться взломать сайт или провести DoS-атаку (по заказу конкурентов).

Шаг 10: Запуск службы технической поддержки

Несмотря на все меры предосторожности, тестирование и отладку, платформа после запуска почти гарантированно будет содержать ошибки и баги. И скорее всего, их будут обнаруживать не штатные специалисты, а пользователи. Поэтому важно оперативно запустить службу поддержки, которая в первые несколько месяцев будет работать с максимальной загрузкой. Благодаря этому удастся:

- Выловить и уничтожить большую часть ошибок и багов.

- Понять, что было упущено в момент разработки, и оперативно добавить недостающие функции, элементы или инструкции.

- Получить обратную связь от пользователей и понять, что нужно улучшить, дабы платформа стала более удобной и понятной.

Как соблюсти государственные правила

Наймите адвоката. Рынок кредитования очень сильно зарегулирован, поэтому адвокат в штате — обязательное условие работы любой организации, которая занимается бизнесом в этом сегменте. Адвоката нужно нанять прежде, чем вы:

- составите типовые варианты кредитных соглашений;

- подпишете первый кредитный и/или инвестиционный договор. Работайте с банковскими специалистами.

В составе стартап-команды должен быть хотя бы один человек с образованием и опытом работы в банковской сфере. Он нужен, чтобы обеспечить актуальность кредитных продуктов и соответствие процедур отраслевым стандартам.

В частности, нужно обеспечить соответствие Закону об электронном переводе средств, Закону о частной кредитной отчетности и Закону о банковской тайне. Установите антидискриминационную политику. Федеральные законы о потребительском кредитовании запрещают использование дискриминационных методов при кредитовании (не всех, есть исключения).

Федеральные законы о потребительском кредитовании запрещают использование дискриминационных методов при кредитовании (не всех, есть исключения).

Пример косвенной дискриминации

Нужно также помнить о косвенной дискриминации, когда кажущиеся нейтральными на бумаге критерии отбора заемщиков на практике ставят представителей определенной группы людей в неблагоприятное положение по сравнению с другими группами. Составьте комплексное кредитное соглашение. Соглашение должно соответствовать Закону «Правда в кредитовании», который устанавливает единые методы раскрытия условий кредитования:

- Все термины должны быть изложены и раскрыты словами, которые поймут все стороны сделки. В качестве примеров можно использовать традиционные банковские кредитные соглашения.

- В договоре должны быть прописаны не только условия кредитования, но и штрафы, пени за просрочку, частичные выплаты или отказ (невозможность) погасить кредит.

Помните про местные и международные законы. В отдельных штатах могут быть дополнительные требования к организациям, которые занимаются одноранговым кредитованием. Международные законы в основном направлены на борьбу с отмыванием денег и финансированием терроризма, иногда — с выводом денег в офшорные зоны.

В отдельных штатах могут быть дополнительные требования к организациям, которые занимаются одноранговым кредитованием. Международные законы в основном направлены на борьбу с отмыванием денег и финансированием терроризма, иногда — с выводом денег в офшорные зоны.

Помните про законы о криптовалюте. Если вы собирали деньги с помощью ICO/STO, нужно зарегистрироваться в SEC. Если цифровые активы используются только как средства платежа, нужно помнить, что рост котировок криптовалют может привести к формированию инвестиционного дохода, с которого нужно уплатить налоги.

Какие White Label программы можно использовать при создании платформ P2P-кредитования

Merehead Software — Разработка P2P кредитования с нуля. Благодаря огромному опыту, команда сделает полную разработку платформы с индивидуальным набором функций и возможностей.

Вы можете воспользоваться услугами профессиональной компании, или разработкой сайта кредитов с нуля.Merehead предлагает управление отчетностью по инвесторам, интеграцию кредитных бюро и дробление кредитов. Программное обеспечение также поможет с бэк-офисными процессами (создание, андеррайтинг, финансирование и обслуживание рыночных кредитов).

Программное обеспечение также поможет с бэк-офисными процессами (создание, андеррайтинг, финансирование и обслуживание рыночных кредитов).

Программное обеспечение включает в себя настраиваемый модуль выдачи кредитов, формы заявок, функции электронной подписи, алгоритмы сопоставления заемщиков и кредиторов и многое другое.

Как устроен рынок P2P-кредитования в России и за рубежом

Банковские услуги необходимы, а банки – нет.

– Билл Гейтс

P2P кредитование (от peer-to-peer – «друг другу») начало развиваться в 2005 году. Одной из первых в мире такого рода бизнесом стала заниматься английская компания Zopa, которая в настоящий момент является крупным игроком этого рынка в Великобритании. В 2015 году крупнейшая платформа – американский сервис Lending Club – уже является публичной компанией с оценкой более $5 млрд. Всего в этом году через различные сервисы P2P кредитования (так называемые P2P платформы) в мире будет выдано, по оценке Target Ventures, более $20 млрд кредитов.

P2P кредитование – финансовый сервис выдачи займов (совершенно разных – потребительских, бизнесу, ипотечных и многих других), в которых кредитором выступает не банк или кредитная организация, а большое количество физических лиц или институциональных инвесторов. При этом сервис P2P кредитования является платформой, которая объединяет с одной стороны кредиторов, а с другой – заемщиков. Платформа не принимает на себя кредитных рисков – все займы выдаются за счет денежных средств кредиторов. Сервис проводит скоринг заемщиков, оказывает услуги по сбору просроченной задолженности и удобной оплаты по выданным кредитам.

Аристотель в своей книге «Политика» говорит: «Посредники пользуются повсюду наибольшим доверием» – точно так же и в современном мире банки пользуются наибольшим доверием среди тех, кто планирует сохранить заработанные денежные средства или взять их в кредит.

По своей сути банковская организация – лишь посредник между теми, кто вкладывает деньги, и теми, кто берет кредит. Давать деньги друг другу в долг мы боимся, а вот банку доверяем – этот парадокс искореняют сервисы P2P кредитования. При этом, как правило, маржа за такого рода банковское «посредничество» достаточно высока – к примеру, в США депозит можно разместить под 1-2% годовых, а вот получить деньги в кредит возможно лишь под 12-17%. P2P платформа же взимает от 2 до 5% от суммы займа с заемщика и до 1% годовых с кредитора за обслуживание займов. Экономия более чем вдвое – очевидна разница между 11-15% в случае банка и 3-6% в случае P2P платформы.

Давать деньги друг другу в долг мы боимся, а вот банку доверяем – этот парадокс искореняют сервисы P2P кредитования. При этом, как правило, маржа за такого рода банковское «посредничество» достаточно высока – к примеру, в США депозит можно разместить под 1-2% годовых, а вот получить деньги в кредит возможно лишь под 12-17%. P2P платформа же взимает от 2 до 5% от суммы займа с заемщика и до 1% годовых с кредитора за обслуживание займов. Экономия более чем вдвое – очевидна разница между 11-15% в случае банка и 3-6% в случае P2P платформы.

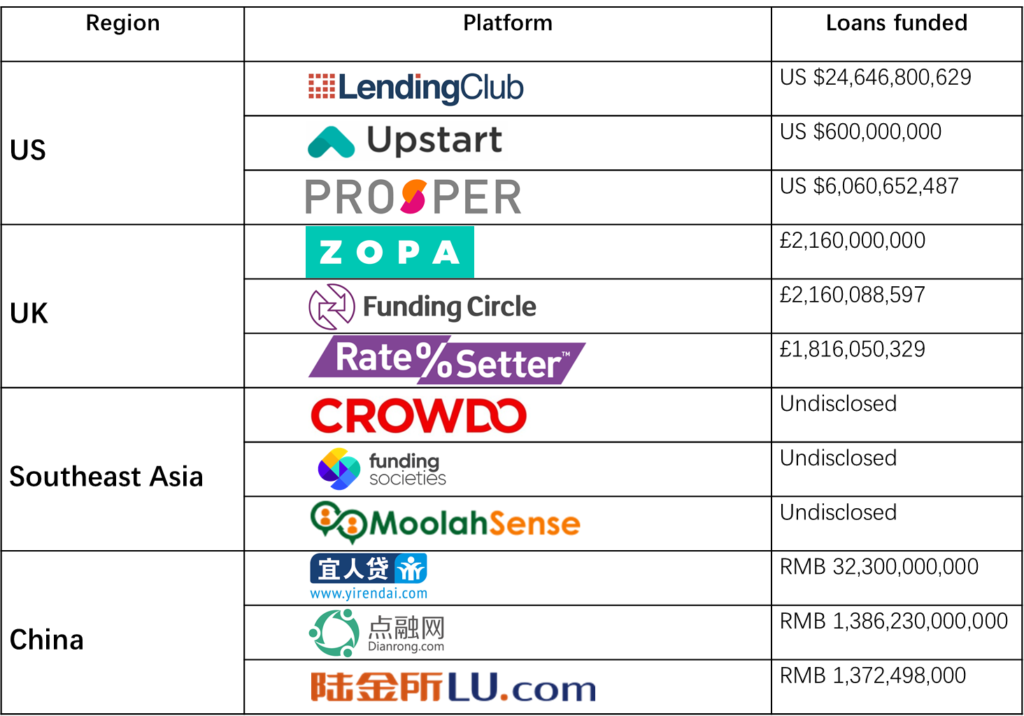

Наибольшее развитие P2P кредитование получило в США и Великобритании – именно в этих странах сконцентрированы основные платформы, которые, согласно данным из открытых источников, выдают наибольшее число кредитов:

- Lending Club (США) – в 1Q 2015 выдал $1,6 млрд кредитов

- Prosper (США) – в 1Q 2015 выдал $600 млн кредитов

- SoFi (США) – планируют выдать более $2 млрд кредитов в 2015 году

- Funding Circle (Великобритания) – планируют выдать более $1 млрд кредитов за 2015 год

- Zopa (Великобритания) – планируют выдать около $1 млрд кредитов в 2015 году

- RateSetter (Великобритания) – сравним с Zopa по объемам выданных кредитов, по некоторым данным превосходит Zopa

Успехи России в данном направлении пока скромные. По сути, у нас эта индустрия представлена двумя компаниями – Вдолг.ру и Fingooroo. Насколько известно, у обоих сервисов небольшие показатели выдачи кредитов по сравнению с вышеперечисленными платформами (похожая ситуация наблюдается и во многих других странах). В первую очередь это связано с особенностями работы индустрии кредитования в целом и, самое главное, наличием кредитных бюро с достоверной кредитной историей по заемщикам.

По сути, у нас эта индустрия представлена двумя компаниями – Вдолг.ру и Fingooroo. Насколько известно, у обоих сервисов небольшие показатели выдачи кредитов по сравнению с вышеперечисленными платформами (похожая ситуация наблюдается и во многих других странах). В первую очередь это связано с особенностями работы индустрии кредитования в целом и, самое главное, наличием кредитных бюро с достоверной кредитной историей по заемщикам.

Если централизованное кредитное бюро отсутствует, то человек, не вернувший займ, может сразу получить еще один. В этом случае возникают проблемы – сначала с просроченными задолженностями (мотивация к возврату денег недостаточно высока), а потом и с завышенными процентными ставками: добросовестные заемщики вынуждены платить не только за себя, но и за недобросовестных.

Читайте также:

«Классическая история про выстраданный успех»: как основатели Yclients ошибались, теряли деньги и начинали сначала

Mozillа: история самой недооцененной технологической компании

Acima Credit – компания, которая заменила кредит на аренду денежных средств

P2P – это не только потребительские кредиты

В связи с тем, что самые большие (а также самые старые и самые известные) P2P платформы, Lending Club, Prosper и Zopa, работают на рынке потребительского кредитования, у большинства людей P2P кредитование ассоциируется именно с потребительскими займами. Однако за последние 3-5 лет в мире появились новые ниши P2P кредитования, которые по своим объемам иногда даже превосходят рынки, на которых работают, например, Prosper и Zopa. Вот некоторые такие ниши:

Однако за последние 3-5 лет в мире появились новые ниши P2P кредитования, которые по своим объемам иногда даже превосходят рынки, на которых работают, например, Prosper и Zopa. Вот некоторые такие ниши:

- Займы бизнесу – как правило, от $50 тыс до $500 тыс сроком на несколько лет. Есть и более инновационные продукты, которые работают по принципу «кредитной карты для бизнеса», когда компании одобряется определенный лимит. Далее она может брать деньги, отдавать их в любой срок, а проценты платить только за время фактического пользования деньгами. Основные игроки этого рынка – Funding Circle, Biz2Credit, Kabbage.

- Рефинансирование образовательных кредитов – это отдельная огромная отрасль в США с понятной предпосылкой для возникновения такого бизнеса. Независимо от того, в каком университете ты учишься, государство выдает тебе образовательный кредит по одной и той же ставке, в то время как очевидно, что студент Гарварда имеет принципиально более низкий риск дефолта по сравнению со студентом никому не известного вуза. Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi, CommonBond. Логику влияния образования на процентную ставку также имеет UpStart.

- Рефинансирование дебиторской задолженности – огромная и очень нужная рынку отрасль, которая позволяет небольшим компаниям лучше управлять своим оборотным капиталом. Кредит предоставляется под залог требований по выплате клиентов бизнеса или товаров в обороте. Основные игроки: MarketInvoice, BlueVine, FundBox.

- Кредиты под залог коммерческой недвижимости или операции fix & flip (покупка, ремонт, перепродажа) – это огромная ниша, которая только начинает свой путь online. Этот рынок в несколько раз крупнее consumer loans, но и сложнее, так как чеки в нем существенно больше. В этом секторе пока отсутствует четкий лидер, но целый ряд компаний претендует на это звание: Realty Mogul, Realty Shares, Patch of Land, Asset Avenue, Lending Home и другие.

- Ипотечные кредиты под залог жилой недвижимости – это также огромный рынок, однако после кризиса 2008 года он находится под серьезным регулированием. Несколько сервисов только начинают свою работу в таком сегменте, и это выглядит как многообещающая ниша.

- Другие модели. Например, кредитование с поручительством, когда можно поручиться за того, кому будет предоставлен займ или дать ему рекомендацию – это повлияет на процентную ставку. В этой области, к примеру, лидером является компания Vouch.

Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi, CommonBond. Логику влияния образования на процентную ставку также имеет UpStart.

Эта особенность открывает окно возможностей для рефинансирования образовательных кредитов студентам топовых вузов под более низкую процентную ставку. Основные игроки – SoFi, CommonBond. Логику влияния образования на процентную ставку также имеет UpStart.

Рынок кредитования настолько большой, что постоянно появляются новые и новые платформы – даже в давно существующих областях. Например, Marlette Funding (работает в том числе под брендом Best Egg) уже прочно занял место игрока №3 в США в области потребительского кредитования. Основатель PayPal Макс Левчин (Max Levchin) создал компанию Affirm, специализирующуюся на POS кредитовании, которая привлекла уже более $300 млн инвестиций. Существующие гранды тоже выходят на рынок кредитования через интернет – так, Goldman Sachs недавно объявил о выходе на рынок потребительского онлайн-кредитования.

Далеко не все новые компании работают в форме традиционных P2P платформ, так как с ростом популярности кредитования через интернет основными кредиторами на платформах стали институциональные игроки. Партнерство с несколькими крупными компаниями позволяет платформе выдавать до $1 млрд (а в некоторых случаях и более) с последующей секьюритизацией портфеля займов, то есть, превращения их в ценные бумаги.

Несмотря на то, что физические лица не всегда могут инвестировать через P2P платформы, эти сервисы по-прежнему можно причислить к разряду P2P, так как кредитование происходит без банковской организации в роли посредника.

По теме: Обгонит ли микрофинансирование обычные кредиты?

На первый взгляд это может показаться странным, но в последнее время банки также становятся кредиторами на P2P платформах, фондируя существенный объем выдаваемых кредитов. Следует понимать, что для небольшого банка (например, банк с $10 млрд активов – это по-прежнему «небольшой» банк в США) привлечение заемщиков является настоящей проблемой. Им экономически выгоднее заплатить платформе 1% в год за обслуживание «портфеля кредитов», чем привлечь этих заемщиков самостоятельно, а также нести все расходы, связанные с их обслуживанием.

Им экономически выгоднее заплатить платформе 1% в год за обслуживание «портфеля кредитов», чем привлечь этих заемщиков самостоятельно, а также нести все расходы, связанные с их обслуживанием.

Следуя этой тенденции, в настоящий момент видится, что будущее P2P платформ лежит в более тесной интеграции с дешевыми и стабильными источниками капитала (банки) для наращивания выдачи кредитов и постепенного снижения процентных ставок. При этом ведущие платформы, как правило, будут стараться поддерживать долю инвесторов физических лиц на значимом уровне. Это устойчивая база кредиторов, которая менее подвержена панике в случае ухудшения экономической ситуации.

В России, на мой взгляд, будущее лежит в области кредитования под залог активов.

Пока у нас нет по-настоящему развитого кредитного бюро, агрегирующего информацию о заемщиках, а отчетность компаний не отражает реальную суть происходящего у них внутри, эффективное потребительское кредитование и кредитование бизнеса через интернет невозможно. При этом кредитование под залог активов является существенно более безопасным и понятным для большинства российских кредиторов.

При этом кредитование под залог активов является существенно более безопасным и понятным для большинства российских кредиторов.

Фото: Shutterstock.

Что такое кредиты в криптовалюте. Все подробности :: РБК.Крипто

Появляется все больше сервисов, предлагающих ссуды — в токенах или фиатных деньгах — под залог Ethereum или Bitcoin. Описываем их преимущества и риски

Кредитование стало одной из основных услуг в секторе DeFi, набирающем популярность в этом году. Чтобы получить ссуду, нужно оставить залог — обычно в в одной из главных криптовалют. Чаще всего средства заемщик также получает в крипте.

Например, один из лидеров сектора DeFi, проект Maker выдает стейблкоин DAI под залог Ethereum. Пользователь блокирует свой ETH в смарт-контракте и получает взамен токен DAI.

Чтобы погасить кредит, нужно отправить то же количество DAI обратно — они будут моментально сожжены. За использование токенов придется платить проценты. У Maker они составляют 8,5% годовых.

Это меньше, чем по банковскому кредиту в рублях. По последним данным ЦБ, в августе по ссудам на срок до года ставки, в среднем, составляли 12,46%, а на больший срок — 10,4% годовых.

Поскольку криптовалюты волатильны, чтобы получить токены DAI на $100, придется заблокировать ETH на $150. На этих условиях кредит может взять любой пользователь MakerDAO — в отличие от банковских ссуд, которые доступны не каждому. Обычно клиенты DeFi-сервисов используют заемные средства для восполнения дефицита ликвидности.

Еще один проект, Compound, позволяет не только брать кредиты, но и выдавать криптовалюту под 6% годовых. А клиенты сервиса BlockFi могут брать в кредит цифровые активы с помощью кредитных чеков или посредников.

Есть сервисы, которые выдают займы в долларах, евро или в рублях под залог биткоинов. Это удобно, когда рынок просел и выводить монеты, купленные ранее дороже, невыгодно.

Где еще взять кредит в криптовалюте

Кредиты денежными средствами под залог крипты выдают многие международные сервисы. Заявки от российских граждан одобряют не всегда, но, если обратиться сразу в несколько организаций, шансы на получение есть.

BTCpop — платформа P2P-кредитования, где частные инвесторы выдают займы физическим и юридическом лицам. Платформа проводит верификацию и помогает заемщикам найти инвестора.

Bitbond — также работает по принципу P2P-кредитования. Сервис основан в 2013 г., имеет лицензию финансового регулятора Германии (BaFin).

StemFund — платформа, позволяющая инвесторам кредитовать физических и юридических лиц на срок до 1 года. Выбор заемщиков происходит в формате аукциона, на котором предлагают различные кредитные ставки. Все операции проводятся в биткоинах.

Loanbase — сервис с довольно жесткими требованиями к инвесторам и заемщикам: чтобы оформить заявку на кредит, придется предоставить сканы документов и заполнить большую анкету.

Зарубежная платформа Nebeus и российский сервис Сryptobroker.pro выдают займы под залог биткоинов. По такому же принципу работает и сервис CoinLoan. Заемщик вводит на счет криптовалюту, затем создает заявку на получение займа, сумма которого не должна превышать 70% от текущей рыночной стоимости монет. После одобрения займа клиент выводит фиатные средства, а вернув долг, забирает свой криптоактив.

Все сервисы требуют от заемщиков одинаковый набор документов: паспорт, справки о подтверждении дохода и места жительства. Например, сервис Bitbond запрашивает скан счета за коммунальные услуги, который пользователь получает по почте — в качестве доказательства проживания.

Для получения займа на BTCpop вместо паспорта подойдут водительские права, но потребуется дополнительное фото. Чтобы увеличить шансы на получения кредита, можно загрузить видеообращение. Также часто сервисы запрашивают ссылки на аккаунты пользователей в соцсетях.

Риски кредитования с помощью криптовалют

Для заемщиков основную опасность представляет высокая волатильность криптовалют и отсутствие регулирования. Инвесторы могут столкнуться с заемщиками-мошенниками, которые проходят верификацию на платформах биткоин-кредитования по поддельным документам. Некоторые даже выплачивают несколько небольших кредитов, чтобы поднять себе рейтинг, взять кредит побольше и исчезнуть с деньгами.

В России в 2021 году вступает в силу закон о цифровых финансовых активах, который признает все P2P-площадки, действующие на ее территории, незаконными, предупредил член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России Юрий Брисов. Но возможность работать в сфере P2P-кредитования в России есть — она прописана в законе о ЦФА.

Нет полной уверенности, что права по договорам займа в криптовалюте будут защищены, добавила управляющий партнер Grad, преподаватель Moscow Digital School Мария Аграновская. В частности, возникает вопрос, как определить момент передачи ценностей, чтобы это было понятно суду в России? Какие документы необходимо предоставлять и как и в какой момент времени определять стоимость криптовалюты?

«Сейчас многие платформы, если говорить серьезно, работают исключительно на доверии», — заключила Аграновская.

Среди преимуществ криптозаймов — быстрое оформление без обращения в кредитную организацию и процент ниже, чем у банков. Также к плюсам такой финансовой услуги относят вероятность увеличения криптовалютных средств на обороте капитала и проведение международных переводов с низкими комиссиями. Если цифровые деньги получат прозрачное и понятное регулирование, вполне возможно, что кредитом в биткоинах уже сложно будет кого-либо удивить, и подобная услуга появится в банках.

— Россияне назвали нужную для счастья зарплату. Заработать ее поможет BTC

— Выборы в США и политика Китая. За чем стоит следить держателям биткоина

— «К ЦБ есть несколько вопросов». Банк России ограничит криптоинвесторов

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

7 лучших сайтов однорангового кредитования для инвесторов на ноябрь 2021 года

Одноранговое кредитование , сокращенно P2P, было создано в начале 2000-х годов как форма социального кредитования, которое связывает инвесторов с малыми предприятиями или физическими лицами напрямую. Для многих инвесторов это популярная альтернатива традиционным вариантам кредитования, поскольку часто приводит к доходности выше рыночной. Тем не менее, P2P-кредитования действительно сопряжено с определенными рисками. Прежде чем вкладывать деньги, вам нужно знать следующее.

Что такое одноранговое кредитование?

P2P-кредитование — это форма финансирования, которая позволяет потребителям или малым предприятиям получать необеспеченные ссуды от инвесторов без необходимости в посреднике или традиционном финансовом учреждении . Иногда это называют социальным кредитованием, краудлендингом или пиринговым инвестированием.

При P2P-кредитовании , индивидуальных инвесторов используют платформу или сайт для финансирования полных или частичных потребительских кредитов с ожидаемой прибылью на свои инвестиции.Платформа заранее устанавливает условия и ставки по кредитам. Обычно эти ставки более выгодны как для инвестора, так и для заемщика , чем более традиционные методы кредитования.

Люди, которым нужны деньги, но не имеют права на получение кредитной карты или ссуды в традиционном банке или кредитном союзе — или им просто нужна более высокая ставка — часто вместо этого выбирают сайт P2P-кредитования . Платформа обычно обрабатывает все: от андеррайтинга ссуды до распределения средств и сбора платежей.Это упрощает весь процесс кредитования и заимствования для всех участвующих сторон.

P2P-кредиторы часто принимают во внимание такие факторы, как доход заемщика , отношение долга к доходу , кредитный рейтинг и кредитная история , чтобы определить условия кредита , и ставки. Со стороны инвесторов P2P-платформы предоставляют отличный способ диверсифицировать свой портфель с потенциально более высокой доходностью, чем другие высокодоходные инвестиции.

Популярные одноранговые сайты включают SoFi, Lending Club и Upstart .

Что следует искать на сайте

для однорангового кредитования ?С момента своего создания появилось много новых точек однорангового кредитования , чтобы предоставить альтернативный метод финансирования, который оказался довольно прибыльным для инвесторов и заемщиков . Однако при таком большом количестве сайтов становится трудно отсеять конкуренцию и найти лучшую платформу для инвестиций.

При выборе платформы однорангового кредитования учитывайте следующее:

- Минимальные и максимальные значения ссуды: Многие платформы имеют установленную минимальную сумму ссуды , например 1000 или 4000 долларов.Они также могут ограничить размер ссуды, что может ограничить потенциальную прибыль инвестора.

- Полное или частичное инвестирование: Некоторые платформы позволяют инвесторам финансировать частичные ссуды, часто называемые «нотами», в то время как другие требуют, чтобы они финансировали всю ссуду.

- Уровень дефолта: Согласно опросу 2018 года, средний уровень дефолта по P2P-займам составил 4,52%. На некоторых платформах частота по умолчанию ниже или выше.

- Квалификация заемщиков : Некоторые платформы предъявляют минимальные требования к заемщикам , что может сделать их более рискованными для инвестирования.Проверяют ли платформы заемщиков ‘ кредитных отчетов ? Лучшие платформы — это те, которые считают своих заемщиков ’, кредитный рейтинг , финансовую историю, доход и другие квалификации.

- Процентные ставки : годовых варьируются от 6% до 35,99%.

- Условия займа : Большинство займов составляют от двух до пяти лет и могут быть погашены еженедельными или ежемесячными платежами.

- Комиссии: Некоторые платформы взимают комиссию (обычно 1%) со своих инвесторов.Другие комиссии включают комиссионных за создание , хотя заемщик обычно несет ответственность за это. В некоторых случаях сайт может иметь штраф за предоплату .

- Средняя рентабельность инвестиций: Рентабельность инвестиций зависит от сайта, но средняя рентабельность инвестиций составляет от 7% до 11%.

- Квалификация инвестора: В некоторых случаях инвестор должен быть аккредитован. Другими словами, они должны иметь определенный доход, прежде чем они смогут инвестировать.

- Диверсификация: Некоторые P2P-платформы позволяют инвестору создать IRA, Roth IRA или счет с пролонгацией 401 (k) для потенциально более высокой прибыли.

Как инвестировать в одноранговые ссуды

Одноранговые ?Начните с изучения различных веб-сайтов однорангового кредитования , которые существуют. Сравните их условия ссуды , комиссионные, среднюю доходность инвестиций, процентную ставку и среднюю процентную ставку по умолчанию. Также запустите онлайн-поиск отзывов о платформе.

Затем создайте онлайн-счет в качестве инвестора (иногда его называют « кредитор »). Большинство приложений оптимизированы и занимают всего несколько минут.Приложение может запросить информацию, такую как предпочитаемая вами процентная ставка , продолжительность ссуды или сумма, которую вы хотите инвестировать.

Затем распределите свои деньги для финансирования нескольких небольших ссуд, а не одной большой ссуды. Это снижает риск, если заемщик не выполнит свои обязательства по ссуде. Новые инвесторы или лица с более низкой толерантностью к риску также могут извлечь выгоду из ограничения суммы, которую они инвестируют в одноранговые ссуды .

Наконец, реинвестируйте все полученные платежи обратно в платформу, чтобы помочь вашему портфелю расти.

Можно ли на самом деле зарабатывать деньги через одноранговое кредитование? Посмотрите это видео, чтобы узнать больше.

Плюсы и минусы

Однорангового кредитованияОдноранговое кредитование может быть выгодным вложением, но есть и некоторые недостатки, о которых следует помнить.

Профи

- Средняя годовая рентабельность инвестиций составляет от 7% до 11%.

- Процентные ставки конкурентоспособны, особенно по сравнению с традиционными сберегательными счетами .

- Поскольку нет бюрократии или посредника , большая часть процентов идет в карман инвестора.

- Многие платформы оценивают кредитоспособность заемщика , что помогает инвестору определить риск ссуды денег.

- Это способ помочь тем, кому в противном случае пришлось бы обратиться к кредиторам с высокими процентными ставками , таким как кредиторы до зарплаты .

- На некоторых P2P-сайтах есть фонды на случай непредвиденных обстоятельств, которые могут быть использованы для выплаты инвестору того, что им причитается, если сайт обанкротится.

Минусы

- Заемщик может объявить дефолт (неуплату) по ссуде. Чем выше процент дефолта, тем больше риск для инвестора.

- Досрочное или просроченное погашение кредита может привести к снижению рентабельности инвестиций.

- Платформа может выйти из бизнеса, что может привести к крупным убыткам, если не будет средств на непредвиденные расходы.

- Прибыль часто облагается налогом как доход.

- После того, как деньги вложены, они не могут быть погашены до погашения ссуды.

- Эффективность инвестиций может резко снизиться во время экономического кризиса, например, во время рецессии.

Топ 7

сайтов однорангового кредитования для инвесторовЕсли вы хотите инвестировать, вот лучших сайтов для однорангового кредитования в 2021 году.

Софи

Sofi была запущена в 2011 году в качестве кредитора P2P для рефинансирования студенческой ссуды , но с тех пор она начала предлагать другие виды ссуд, включая ссуды для физических лиц, и ипотечные ссуды.

Эта уважаемая платформа предлагает конкурентоспособные ставки для заемщиков и инвесторов с годовой процентной ставкой от 5,99% до 20,89% в среднем. Ссуды с плавающей процентной ставкой до 14,95% годовых. Типичные сроки кредита составляют от 24 до 84 месяцев.

Максимальная сумма личной ссуды составляет 100 000 долларов, но только заемщиков , которые соответствуют строгим требованиям (хороший или отличный кредитный рейтинг s), имеют право на эти ссуды.При наличии качественных заемщиков риск их невыполнения по кредиту невелик.

В большинстве случаев ни заемщик , ни инвестор не платят никаких комиссий платформе.

ПросперОснованная в 2005 году, Prosper была первым P2P-кредитором , созданным в США. С тех пор она предоставила финансирование на сумму более 19 миллиардов долларов более чем 1 миллиону заемщиков .

Prosper предлагает мобильное приложение для инвесторов, позволяющее отслеживать эффективность своих вложений и управлять своими портфелями.Согласно платформе, около 84% всех инвесторов достигли или превысили ожидаемую доходность инвестиций. Более того, средняя рентабельность инвестиций составляет 5,5%.

Инвесторы могут инвестировать всего 25 долларов США, но они должны платить ежегодную комиссию за обслуживание кредита в размере 1%. Единственный другой недостаток заключается в том, что инвесторы не могут инвестировать более 10% своей чистой стоимости.

ПартнерОснованная в 2010 году парой руководителей с Уолл-стрит, Peerform (сейчас принадлежит Versara Lending) имеет очень конкурентоспособные процентные ставки от до 5.99% с максимальной суммой кредита в размере 25000 долларов США. Типичные условия кредита составляют от трех до пяти лет без штрафов за досрочное погашение . Инвесторы могут вкладывать средства в целые или частичные ссуды, в зависимости от их устойчивости к риску.

Peerform тщательно проверяет всех своих заемщиков , прежде чем связывать их с потенциальными инвесторами. Каждый заемщик должен иметь как минимум 600 кредитный рейтинг и отношение долга к доходу не более 40%.У них также не должно быть недавних правонарушений, банкротств или других серьезных унизительных отметок в их финансовой истории. Это снижает риск для инвесторов.

Платформа обеспечивает положительный и прозрачный опыт как для заемщиков , так и для инвесторов. Большинство инвесторов получают солидную доходность с поправкой на риск и могут создать индивидуальный портфель на основе своих личных предпочтений. Инвесторы также могут ставить финансовые цели, и система покажет им, как лучше всего распределить свой капитал для достижения этих целей.Это позволяет создать более диверсифицированный портфель, чем другие платформы.

ВыскочкаОснованная в 2012 году, Upstart — это хорошо известная платформа для однорангового кредитования , которая профинансировала сотни миллионов долларов в виде займов P2P и продолжает расширяться. Upstart использует базовую скоринговую модель для тщательной проверки всех заемщиков . Однако большинство заемщиков на платформе моложе и имеют ограниченную кредитную историю и историю работы.

Со стороны инвестора Upstart требует минимальных инвестиций в размере 100 долларов США и имеет ежегодную комиссию в размере 0,5%. Это также дает возможность инвесторам диверсифицировать свои портфели. Инвесторы должны быть аккредитованы, то есть они должны иметь годовой доход в размере 200 000 долларов США или более.

После того, как инвестор финансирует потребительский заем, он получает основную сумму и проценты до погашения ссуды. Срок ссуды обычно составляет 36 или 60 месяцев, и примерно 90% всех ссуд выплачиваются полностью.

Выплата

Меньший кредитор P2P , Payoff помог более чем 100 000 заемщиков достичь своих финансовых целей с момента своего создания. Чтобы иметь право на участие, заемщиков должны иметь как минимум кредитный рейтинг из 640 и максимальное соотношение долга к доходу , равное 50%.

Срок кредита составляет от двух до пяти лет и погашается ежемесячно. Минимальная сумма кредита составляет 5000 долларов в большинстве штатов, а максимальная сумма — 35000 долларов.

Платформа также имеет функцию, которая позволяет инвесторам видеть кредитоспособность потенциального заемщика до того, как они одолжат им деньги, что снижает риск.

Payoff недавно ввел некоторые ограничения на инвестирование, поэтому проконсультируйтесь с ними, прежде чем принимать решение об инвестировании.

Кредитный клубLending Club был основан в начале 2000-х и с тех пор стал крупнейшим P2P кредитором в мире. С момента своего основания он выпустил более 9 миллиардов долларов и в целом имеет положительную доходность для инвесторов.

В 2018 году средняя годовая рентабельность инвестиций составляла от 8% до 10%. Хотя текущие ставки неизвестны, Lending Club поддерживает репутацию компании с одной из самых высоких окупаемости инвестиций.

В среднем ссуды на срок составляют от трех до пяти лет. Инвесторы должны платить 1% годовых и могут инвестировать от 1000 до 40 000 долларов. Кроме того, инвесторы могут вручную выбирать свои инвестиции или позволить системе выбирать их автоматически.

До 2020 года инвесторы могли расплачиваться нотами (меньшие инвестиции в частичные займы), но платформа больше не позволяет этого.

Лучшее яйцо

Основанная в 2014 году, Best Egg предоставила потребительские кредиты на сумму более 11 миллиардов долларов в 47 штатах. Процесс платформы сильно упрощен, и она направлена на то, чтобы связать правильного инвестора с правильным заемщиком .

Ссуды начинаются с 2000 долларов и доходят до 50 000 долларов с годовой процентной ставкой от 5,99% до 29.99%. Заемщики должны иметь как минимум кредитный рейтинг из 600 и низкое отношение долга к доходу (не более 36%). Срок кредита составляет от трех до пяти лет, но может быть погашен досрочно без комиссии.

Best Egg действительно требует, чтобы инвесторы покупали ссуды целиком, но платформа берет на себя некоторые риски ссуды, что обеспечивает некоторую защиту для инвесторов. Благодаря высоким рейтингам в Интернете и прозрачной практике кредитования эта аккредитованная платформа известна своими низкими показателями дефолтов.

Топ 3 одноранговых кредиторов

для кредитов малому бизнесуСледующие одноранговые кредиторы сосредоточены на оказании помощи малым предприятиям в росте и расширении.

StreetShares — это удостоенный наград P2P кредитор , предназначенный для связи инвесторов с владельцами малого бизнеса для помощи в финансировании их предприятий. Эта платформа в США не только имеет прозрачную практику кредитования, но также обеспечивает защиту от мошенничества для заемщиков и инвесторов.

Платформа не просто подбирает инвесторов с заемщиками . При этом учитываются общие характеристики, например, если оба являются ветеранами вооруженных сил. Это помогает установить взаимопонимание между заемщиком и инвестором, тем самым увеличивая вероятность выплаты . Кроме того, заемщиков должны иметь опыт работы не менее одного года, чтобы претендовать на получение ссуды.

СсудыStreetShares варьируются от 2000 до 250 000 долларов, но заемщиков не могут запросить более 20% годового дохода своего бизнеса.Кредиты погашаются еженедельными платежами в течение от трех до 36 месяцев. В среднем доходность вложений составляет 5%.

Круг финансированияFunding Circle успешно профинансировал более 100 000 малых предприятий в США, Германии, Нидерландах и Великобритании на сумму около 15,2 миллиарда долларов на сегодняшний день.

Чтобы инвестировать с помощью Funding Circle , инвесторы должны перевести 25000 долларов на инвестиционный счет через платформу. Затем они могут распределить свой капитал с шагом всего 500 долларов, используя либо инструмент автоматического инвестирования, либо вручную. Срок кредита составляет до пяти лет и выплачивается ежемесячно.

В среднем инвесторы получают от 4,5% до 6,5% прибыли от своих инвестиций, хотя доходность может быть ниже для тех, кто предпочитает инвестировать более консервативно. Для инвесторов взимается комиссия в размере 1%.

Кива

Основанная в 2005 году, Kiva является международной некоммерческой организацией P2P-кредитора , которая объединяет малых предприятий или микропредпринимателей и инвесторов со всего мира.Как некоммерческая организация, все инвестиции идут напрямую на финансирование ссуд, что означает отсутствие каких-либо скрытых комиссий за платформу. Инвесторы, которые хотят помочь малому бизнесу , могут инвестировать в эту платформу, не ожидая высокой прибыли.

Kiva предлагает микрозаймы от 400 долларов, но инвесторы могут выбрать финансирование всего от 25 долларов. Максимальная сумма кредита составляет 15 000 долларов США. Платформа может похвастаться 96% ставкой погашения .

Стоит ли одалживать деньги через R / Lex Reddit?

Субреддит r / заимствовать был создан, чтобы вдохновить участников Reddit поддерживать друг друга посредством небольших денежных предложений ссуды .Хотя есть преимущества для инвестирования в Reddit, этот сайт более рискованный, чем большинство других P2P-кредиторов . Это связано с тем, что он не проверяет своих заемщиков и очень мало критериев для участия кредиторов или заемщиков . Например, нет требований к кредитным проверкам или минимальному баллу FICO . Имейте в виду, что большинство заемщиков Reddit не имеют права на получение ссуд через традиционных кредиторов .

Правила заимствования на Reddit

Есть несколько правил, которым нужно следовать, если вы хотите заимствовать на Reddit.

- Заемщики должны иметь учетную запись не менее 90 дней и более 1000 очков кармы.

- Заемщики не могут удалять какие-либо комментарии или материалы.