Почему вывод средств еще не поступил?

1. Я совершил вывод средств с Binance на другую биржу/кошелек, но еще не получил свои средства. Почему?

Перевод средств с вашего аккаунта Binance на другую биржу или кошелек включает три этапа:

- запрос на вывод средств на Binance;

- подтверждение блокчейн-сети;

- ввод на соответствующую платформу.

Обычно TxID (идентификатор транзакции) создается в течение 30–60 минут. Его создание означает, что Binance успешно транслировала транзакцию вывода.

Однако может потребоваться некоторое время для подтверждения данной транзакции. При этом для окончательного зачисления средств в кошелек вывода может также потребоваться время. Количество требуемых «подтверждений сети» в разных блокчейнах варьируется.

Приведем пример:

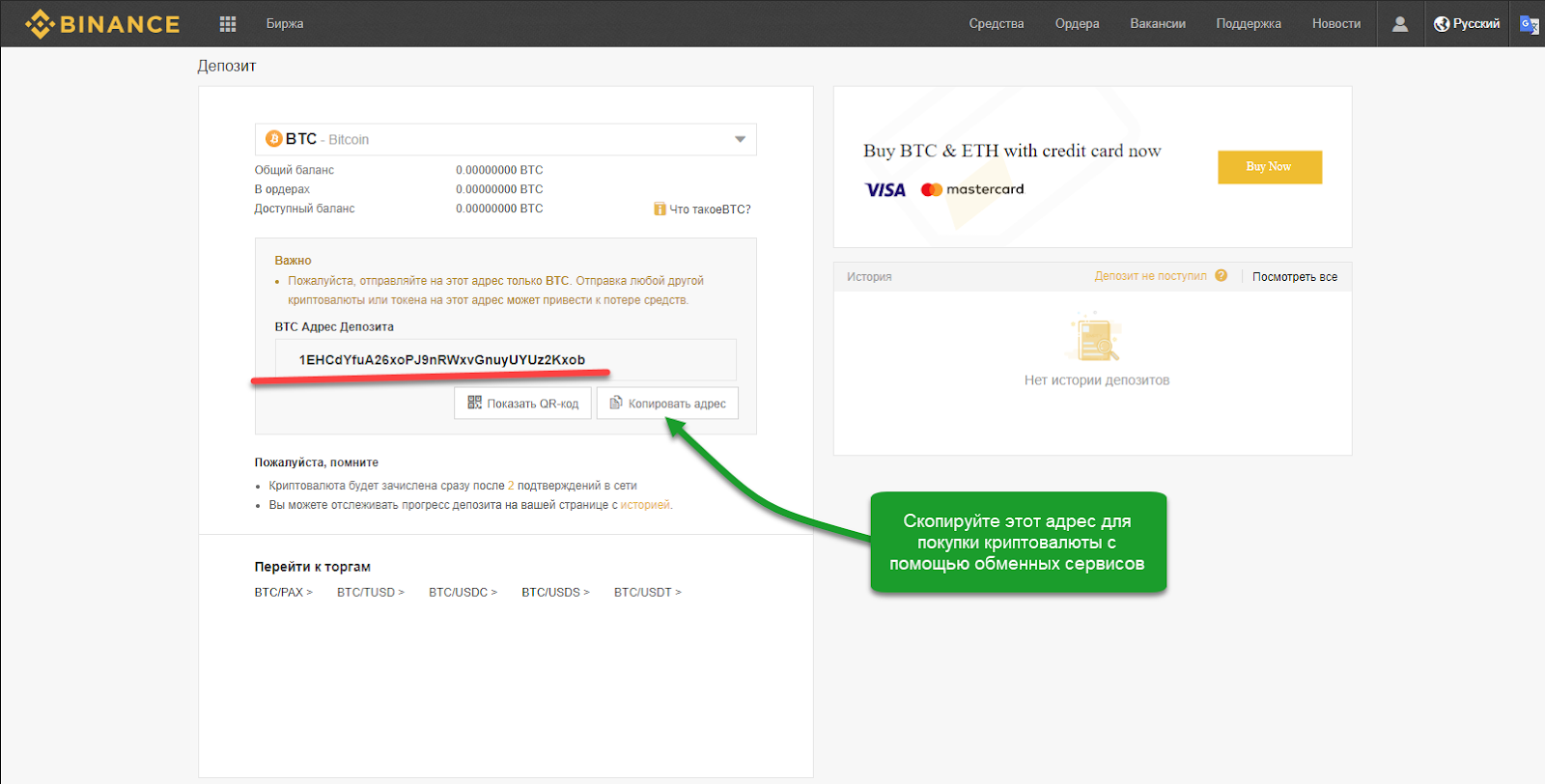

- Алиса решила вывести 2 BTC с Binance на свой личный кошелек. После того как она подтвердит запрос, ей нужно дождаться, пока Binance создаст и транслирует транзакцию.

- После создания транзакции Алиса увидит TxID (идентификатор транзакции) на странице своего кошелька Binance. На этом этапе транзакция будет находиться в статусе «ожидания» (не подтверждена), а биткоин будет временно заморожен.

- Если все пройдет успешно, транзакция будет подтверждена сетью и Алиса получит BTC на свой личный кошелек после двух подтверждений сети.

- В данном примере ей пришлось ждать двух подтверждений сети до отображения вывода средств в ее кошельке, однако необходимое количество подтверждений зависит от кошелька или биржи.

Примечание:

- Если обозреватель блокчейна показывает, что транзакция не подтверждена, пожалуйста, дождитесь завершения процесса подтверждения. Время выполнения зависит от сети блокчейна.

- Если обозреватель блокчейна показывает, что транзакция уже подтверждена, это означает, что ваши средства были успешно отправлены, однако мы не можем оказать дополнительную помощь в этом вопросе. Вам нужно будет связаться с владельцем/службой поддержки адреса вывода средств для получения помощи.

- Если TxID не будет сгенерирован через 6 часов после нажатия кнопки подтверждения в сообщении электронной почты, обратитесь в нашу службу поддержки и предоставьте скриншот истории вывода средств с соответствующей транзакцией. Удостоверьтесь в том, что вы предоставили подробную информацию (как указано выше), чтобы агент службы поддержки мог оказать вам своевременную помощь.

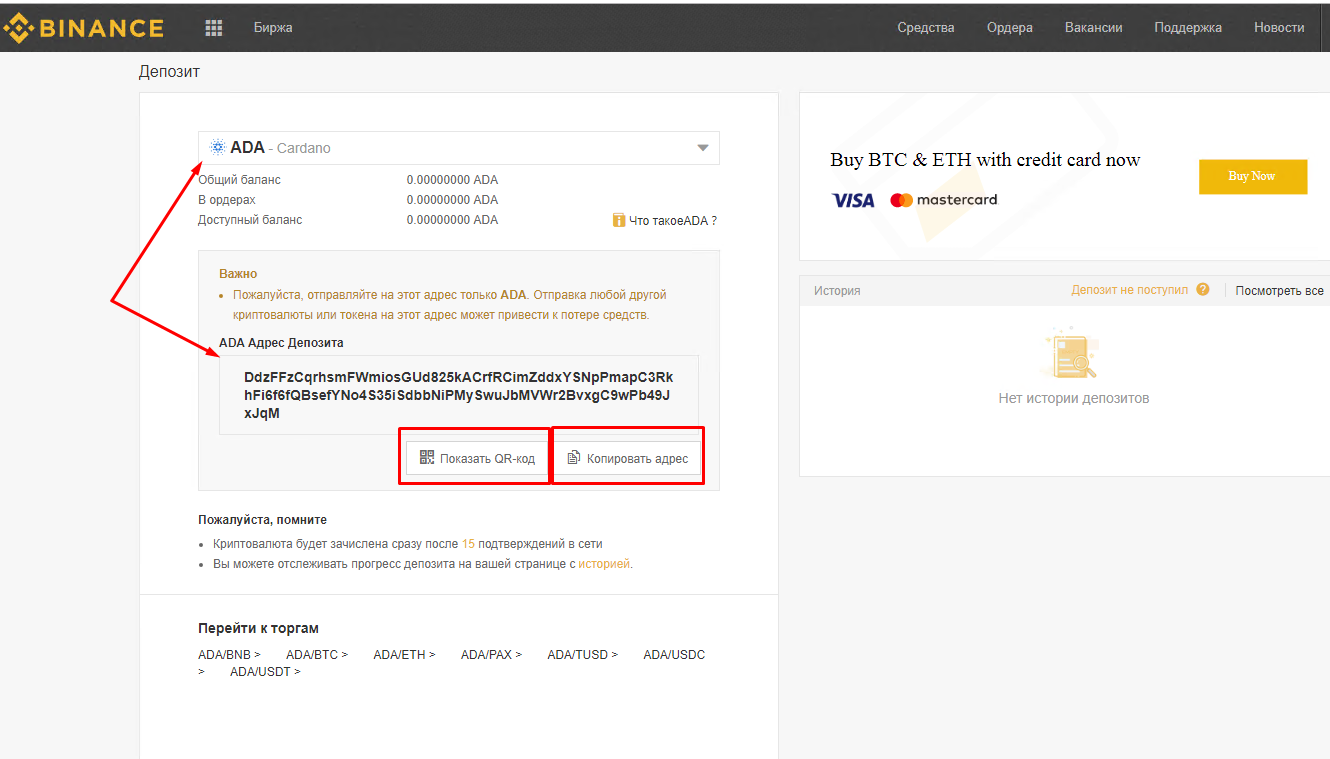

2. Как проверить статус транзакции в блокчейне?

Войдите в учетную запись на Binance.com, перейдите в раздел «Кошелек» — «Обзор кошелька» — «История транзакций», чтобы найти запись о выводе криптовалюты.

Если транзакция имеет «Статус» «Processing» (в обработке), дождитесь завершения процесса подтверждения.

Если транзакция имеет «Статус» «Completed» (завершена), вы можете нажать «TxID», чтобы увидеть детали транзакции.

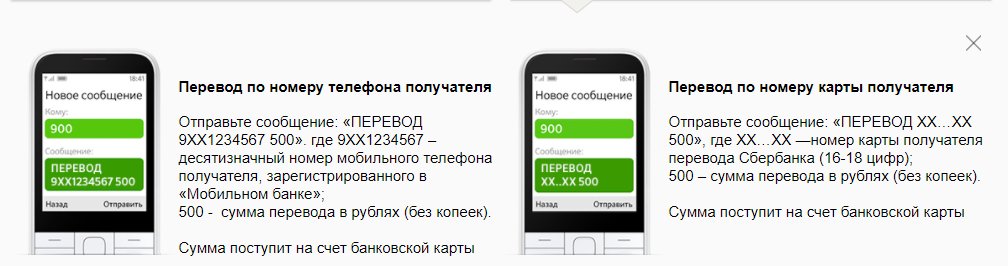

Кредит трансфер | Киевстар

О том как воспользоваться услугой «Перевод средств» вы можете узнать по короткому номеру 922*40Показать код или с помощью ussd *124#Показать код

Чтобы осуществить перевод на сумму до 20 грн (включительно) с одного мобильного счета на другой, необходимо:

1. Набрать на мобильном телефоне запрос на перевод средств в виде:

*124*YYY*380ХХХХХХХХХ# де YYY — сумма перевода, ХХХХХХХХХ — номер абонента, которому вы хотите передать средства.

После этого вы получите USSD-ответ * с указанием абонентского номера и суммы перевода.Например:

Zapyt na perekaz YYY grn dlia 380XXXXXXXXX.prynjiato i bude vykonano nayblizhchym chasom. Vartist’ — 3,00grn.

Vartist’ — 3,00grn.

Когда средства будут переведены с вашего номера на абонентский номер другого мобильного оператора, вам будет отправлено SMS-сообщение с подтверждением перевода .

Например: вы пополнили счет абонента 380XXXXXXXXX на ХХ ;грн. Спасибо!

Так же SMS-сообщение о зачислении средств будет автоматически отправлено на номер, на который вы переводили средства.

Например: Abonent 38XXXХХХХХX popovnyv Vash rahunok na XX grn*

*Текст сообщения зависит от оператора на номер которого осуществлен перевод средств.

Чтобы осуществить перевод на сумму от 21 грн с одного мобильного счета на другой, необходимо

2. Подтвердить перевод средств:

Проверьте правильность указанного номера телефона и суммы, которую вы хотите перевести. Если все правильно, наберите на мобильном телефоне команду подтверждения перевода в виде:

*125#Показать код, где 125 — код подтверждения перевода, который вы получаете в ответ на запрос, и нажмите кнопку «Вызов».

Заявку необходимо подтвердить в течение 5 минут, иначе средства не будут переведены. Если вы ошиблись или передумали делать перевод с номера на номер, не посылайте подтверждение, и операция будет аннулирована автоматически через 5 минут.

Если все сделано правильно, Вы получите сообщение о приеме запроса на перевод средств: Zapyt na perekaz YYY grn dlia 380XXXXXXXXX . prynjiato I bude vykonano nayblizhchym chasom. Vartist’ — 3,00grn.

Когда средства будут переведены с Вашего номера на абонентский номер другого мобильного оператора, вам будет отправлено SMS-сообщение с подтверждением перевода и номером операции.

Например: Запит на поповнення мобільного рахунку 380ХХХХХХХХ успішно виконано. Збережіть код транзакції: ХХХХХХХ.

Так же SMS-сообщение о зачислении средств будет автоматически отправлено на номер, на который вы переводили средства..

Например: Abonent 38XXXХХХХХX popovnyv Vash rahunok na XX grn*

Текст сообщения зависит от оператора, на номер которого осуществлен перевод средств.

Можно ли вернуть деньги, переведенные на карту ошибочно

Способы аннулирования перевода денег

Моментальные перечисления платежа на карту стали привычными для каждого человека. Ежедневно по всему миру проходит миллионы операций перевода. Достаточно заполнить несколько полей в мобильном приложении на смартфоне, как деньги уже будут переведены на счет другого человека или организации. При этом часто возникают технические ошибки, как со стороны держателей карт, так и банка. Рассмотрим, как можно вернуть перечисленные деньги.

На выполнение денежных операций требуется, среднем, от пары минут до несколько часов. Если при переводе с карты через мобильный или интернет-банк была замечена ошибка, то пользователь может сразу отменить совершенное действие, где указана пометка «на исполнение».

Если нет приложения или денежный перевод уже был отправлен, то первое, что необходимо сделать, — это обратиться в банк, обслуживающий держателя пластиковой карты. Для отмены ошибочно совершенного платежа потребуется подать заявление. Если нет времени, чтобы приехать в офис банка, то стоит написать в онлайн-чат службы технической поддержки или позвонить оператору по горячей линии, телефон которой указан на оборотной стороне карты. Такие варианты помогут сэкономить время и оперативно решить вопрос. Самый надежный способ — написать заявление в отделение банка, где указать свои данные по счету, причину отмены перевода, доказать факт совершения ошибки, приложить копию чека при его наличии. Если при перечислении были указаны неправильные реквизиты, то деньги автоматически вернут владельцу.

Для отмены ошибочно совершенного платежа потребуется подать заявление. Если нет времени, чтобы приехать в офис банка, то стоит написать в онлайн-чат службы технической поддержки или позвонить оператору по горячей линии, телефон которой указан на оборотной стороне карты. Такие варианты помогут сэкономить время и оперативно решить вопрос. Самый надежный способ — написать заявление в отделение банка, где указать свои данные по счету, причину отмены перевода, доказать факт совершения ошибки, приложить копию чека при его наличии. Если при перечислении были указаны неправильные реквизиты, то деньги автоматически вернут владельцу.

Возможно лично обратиться к адресату, который по ошибке получил перевод. Возврат денег – это исключительно его волевое решение. Можно связаться с ним и убедить вернуть полученные деньги. Если человек не проигнорирует просьбу, то вопрос будет решен. В обратном случае – остается подать иск в суд.

Сроки возврата ошибочных перечислений на карту

Российское законодательство не предусматривает конкретные временные рамки, в течение которых должны будут возвращены деньги. Это напрямую зависит от банка.

Это напрямую зависит от банка.

- В случае если платеж еще не успел быть зачисленным, то в течение 5 рабочих дней сумма может быть возвращена обратно.

- Если деньги уже были перечислены физическому или юридическому лицу и составлен иск в суд, то получить возврат возможно в течение 7 суток с момента, когда ответчику будет доставлено письмо об ошибочном платеже.

Если процесс возвращения денежных средств затягивается, можно потребовать компенсацию в виде процентов за каждый день просрочки. Исковое заявление потребуется подать в судебные инстанции.

Можно ли вернуть отправленные мошеннику деньги

Возврат денежных средств, которые были ошибочно отправлены, происходит легче, чем в случае с незаконными действиями по счету. Банк не обязан компенсировать материальные потери людям, если они добровольно сообщили третьим лицам номер банковской карты и коды транзакции. По данным Центробанка, в 2019 года было возвращено только 15% от общего объема денежных средств, которые незаконно списаны со счетов пострадавших граждан.

Если вы самостоятельно совершили перевод мошенникам, то его можно вернуть, воспользовавшись описанной ниже схемой:

- Позвоните в банк или посетите его офис. Напишите заявление о возврате перечисленных денежных средств и прикрепите доказательства обмана. Если финансы еще не были отправлены, то их вернут на счет, а карту заблокируют. Перевыпуск нового платежного инструмента потребуется ждать в течение двух недель

- Подайте заявление в правоохранительные органы, если деньги уже были зачислены на интернет-кошелек, счет сторонней организации или в другом банке.

Для подтверждения факта незаконного снятия и перевода средств необходимо предоставить переписку, отправленные SMS-сообщения, имеющиеся данные о мошеннических действиях. Любой человек не должен терять бдительность и быть внимательным при заполнении формы перевода денежных средств на другой счет. Не стоит следовать инструкциям неизвестных лиц, которые пытаются получить реквизиты банковской карты. Проверяйте и контролируйте ее баланс, чтобы вовремя увидеть ошибку и нехватку денег. И не поддавайтесь на мошеннические уловки и схемы обмана.

И не поддавайтесь на мошеннические уловки и схемы обмана.

Финансы и закрывающие документы

Использование специального счета для обеспечения заявок возможно при участии в процедурах по 44-ФЗ и закупках среди субъектов малого и среднего предпринимательства по 223-ФЗ. Специальный счет может быть открыт в любом из уполномоченных банков, перечень которых и требования к ним установлены Правительством РФ (ч. 10 ст. 44 44-ФЗ). С полным списком банков вы можете ознакомиться, пройдя по ссылке

Для вашего удобства мы предлагаем сервис, который позволит вам дистанционно подать заявку на открытие специального счета. Подробнее здесь

Если у вас уже открыт специальный счет, то порядок его применения зависит от того, на участие в какой процедуре вы подаете заявку.

1. Использование специального счета при подаче заявки на участие в процедурах по 44-ФЗ

Изначально необходимо добавить информацию о специальном счете в личном кабинете: для этого перейдите в раздел «Специальные счета». Для добавления нового специального счета необходимо нажать кнопку «Добавить», выбрать банк, указать номер специального счета и нажать кнопку «Сохранить и запросить подтверждение в банке»

Для добавления нового специального счета необходимо нажать кнопку «Добавить», выбрать банк, указать номер специального счета и нажать кнопку «Сохранить и запросить подтверждение в банке»

После добавления нового счета, а также после редактирования существующего, отправляется запрос в банк о наличии специального счета. После получения подтверждения от банка статус специального счета меняется на «Счет не найден в банке» либо «Подтвержден банком» .

Обращаем ваше внимание на то, что специальный счет станет доступен для выбора в форме подачи заявки на участие только после получения подтверждения от банка.

2. Использование специального счета при подаче заявки на участие в закупках среди субъектов малого и среднего предпринимательства по 223-ФЗ:

Предварительное подтверждение специального счета при участии в закупках среди субъектов МСП по 223-ФЗ не требуется. При подаче заявки на участие во вкладке «Обеспечение заявки» система предложит вам способы предоставления обеспечения заявки: «Спецсчет» или «Банковская гарантия».

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

· вы находитесь на длительном больничном (к примеру, в связи с коронавирусной инфекцией)

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

| Андорра | Наименование банка. Номер счета получателя IBAN: AD + 22 символа. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Австралия | Наименование банка. Код банка или отделения BSB: 6 символов. Номер счета получателя: 1–9 символов. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 23:001. |

| Австрия | Наименование банка. Номер счета получателя IBAN: AT + 18 символов. Код банка получателя BIC/SWIFT: 8– 11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Бангладеш | Наименование банка Район Наименование филиала Номер счета (Account) Срок зачисления: следующий рабочий день для Банка Азии, 2 рабочих дня для других банков при отправке до 20:001. |

| Бахрейн | Наименование банка. Код банка получателя BIC/SWIFT: 8–11 символов. Номер счета получателя IBAN: BH + 20 символов. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 17:001. |

| Бельгия | Наименование банка. Код банка получателя BIC/SWIFT: 8–11 символов. Номер счета получателя IBAN: BE +16 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Болгария | Наименование банка. Код банка получателя BIC/SWIFT: максимум 11 символов. Номер счета получателя IBAN: максимум 22 символа. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 14:301. В случае отправки после указанного времени, денежный перевод будет доставлен в течение двух рабочих дней. |

| Великобритания | Наименование банка. Номер счета получателя: 8 символов. Код банка получателя (sort code): 6 символов. Срок зачисления: в течение дня. |

| Венгрия | Наименование банка. Номер счета получателя IBAN: HU + 26 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Вьетнам | Наименование банка. Номер счета получателя: 1–34 символа. Наименование счета. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 20:001. |

| Германия | Наименование банка. Номер счета получателя IBAN: DE + 20 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Греция | Наименование банка. Номер счета получателя IBAN: GR + 25 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Египет | Наименование банка Номер счета (Account) Цель перевода Телефонный номер получателя Срок зачисления: 2 рабочих дня при отправке до 17:001. |

| Дания | Наименование банка. Номер счета получателя IBAN: DK + 16 символов. Код банка получателя BIC/SWIFT: 8–11 символов Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Индонезия | Наименование банка. Номер счета получателя: 10–16 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 20:001. |

| Ирландия | Наименование банка. Номер счета получателя IBAN: IE + 20 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Испания | Наименование банка. Номер счета получателя IBAN: ES + 22 символа. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Италия | Наименование банка. Номер счета получателя IBAN: IT + 21 символ. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Китай | Наименование банка. Номер банковской карты получателя: 14–19 символов. Телефон получателя: 11 символов. Срок зачисления: в течение дня. ЦОК может связаться с получателем для подтверждения данных при осуществлении денежного перевода в первый раз. |

| Кипр | Наименование банка. Номер счета получателя IBAN: CY + 26 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Латвия | Наименование банка. Код банка получателя BIC/SWIFT: максимум 11 символов. Номер счета получателя IBAN: максимум 20 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 14:301. В случае отправки после указанного времени, денежный перевод будет доставлен в течение двух рабочих дней. |

| Литва | Наименование банка. Номер счета получателя IBAN: LT + 18 символов. Код банка получателя: BIC/SWIFT. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Лихтенштейн | Наименование банка. Код банка получателя BIC/SWIFT: максимум 11 символов. Номер счета получателя IBAN: максимум 21 символ. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 14:301. В случае отправки после указанного времени, денежный перевод будет доставлен в течение двух рабочих дней. |

| Люксембург | Наименование банка. Номер счета получателя IBAN: LU + 18 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Малайзия | Наименование банка. Номер счета получателя: 1–20 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 20:001. |

| Мальта | Наименование банка. Номер счета получателя IBAN: MT + 31 символ. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Марокко | Наименование банка. Номер счета получателя: 24 символа. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 20:001. |

| Нигерия | Наименование банка Номер счета (Account) Телефонный номер получателя Срок зачисления: несколько минут |

| Нидерланды | Наименование банка. Номер счета получателя IBAN: NL + 16 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Новая Зеландия | Наименование банка. Код банка получателя: 2 + 4 символа. Номер счета получателя: 7 + 2 символа. Срок зачисления: 2 рабочих дня, если денежный перевод отправлен до 22:001. |

| Норвегия | Наименование банка. Номер счета получателя: 11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| ОАЭ | Наименование банка. Номер счета получателя IBAN: AE + 21 символ. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 17:001. |

| Пакистан | Полное имя получателя согласно наименованию счета Наименование банка Номер счета Наименование и адрес филиала Номер мобильного телефона получателя Максимальная сумма получения: Максимальной суммой получения за одну транзакцию является 3 847 USD либо 25 661 пакистанских рупий в качестве эквивалента. Срок зачисления: Денежные средства обычно зачисляются на счет в течение от 24 до 48 часов с момента отправления транзакции. |

| Польша | Наименование банка. Номер счета получателя: PL + 26 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Португалия | Наименование банка. Номер счета получателя IBAN: PT + 23 символа. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Румыния | Наименование банка. Номер счета получателя IBAN: RO + 22 символа. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Сингапур | Наименование банка Код банка Код филиала Номер счета (Account) Срок зачисления: 2 рабочих дня |

| Словакия | Наименование банка. Номер счета получателя IBAN: SK +22 символа. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Словения | Наименование банка. Номер счета получателя IBAN: SL + 17 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| США | Наименование банка ABA/маршрутный номер Номер счета (Account) Адрес получателя, включая штат, город, почтовый индекс Телефонный номер получателя Срок зачисления: следующий рабочий день |

| Таиланд | Наименование банка. Номер счета получателя: 1–34 символа. Адрес получателя. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 20:001. |

| Турция | Наименование банка Номер счета получателя IBAN: 26 символов. Срок зачисления: в течение дня, если денежный перевод отправлен до 13:001. |

| Финляндия | Наименование банка. Код банка получателя: BIC/SWIFT. Номер счета получателя IBAN: FI + 16 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Филиппины | Наименование банка. Номер счета получателя: 1–34 символа. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 20:001. |

| Франция | Наименование банка. Код банка получателя BIC/SWIFT. Номер счета получателя IBAN: FR + 25 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Чешская Республика | Наименование банка. Номер счета получателя до 20 символов. Идентификационный номер банка BIC Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Чили | Наименование банка. Номер счета получателя: 2–20 символов. Тип счета получателя. Номер документа, удостоверяющего личность. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 19:001. |

| Швейцария | Наименование банка. Номер счета получателя IBAN: CH + 19 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Шри-Ланка | Наименование банка Наименование отделения Номер счета (Account) Цель перевода Срок зачисления: следующий рабочий день |

| Швеция | Наименование банка. Код банка получателя (Bank Code). Код банка получателя (BIC/SWIFT). Номер счета получателя: 2–10 символов. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 17:001. |

| Эстония | Наименование банка. Код банка получателя BIC/SWIFT: максимум 11 символов. Номер счета получателя IBAN: максимум 22 символа. Срок зачисления: следующий рабочий день, если денежный перевод отправлен до 14:301. В случае отправки после указанного времени, денежный перевод будет доставлен в течение двух рабочих дней. |

| Япония | Наименование банка. Номер счета получателя: 6–14 символов. Код банка получателя BIC/SWIFT: 8–11 символов. Срок зачисления: в течение двух рабочих дней, если денежный перевод отправлен до 17:001. |

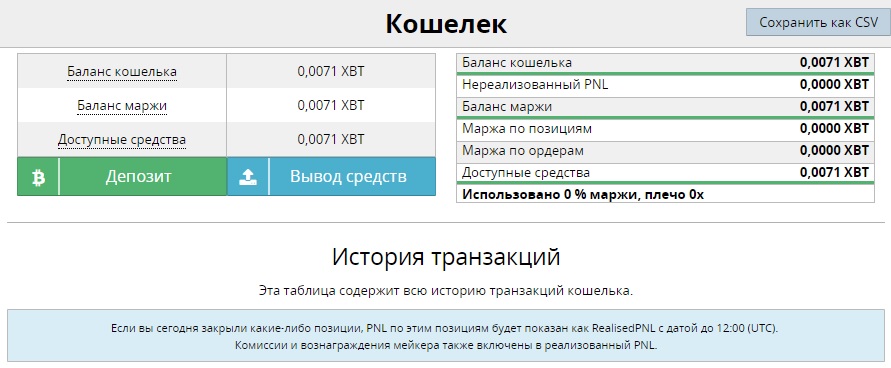

Внесение и снятие средств | Currency.com

Основная информация по внесению и выводу средств

Вывод средств на банковский счет занимает около 3х рабочих дней. Все внесения средств на банковские счета могут занять до 5 рабочих дней. Пожалуйста, отправьте подтверждение вашего банковского перевода с текущего (расчетного) счета Клиента на [email protected], если баланс вашего аккаунта не обновится по истечении этого срока.

Платежные реквизиты

Текст, который используется при заполнении платежных реквизитов:

«УЧЕТНАЯ ЗАПИСЬ 107ххххх. ПЕРЕЧИСЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО ОПЕРАЦИЯМ С ТОКЕНАМИ СОГЛАСНО УСЛОВИЯМ ИСПОЛЬЗОВАНИЯ КРИПТОПЛАТФОРМЫ (ТОРГОВОЙ ПЛАТФОРМЫ) И ВЕБ-САЙТА ТЕКCТ ПО СОСТОЯНИЮ НА 11. 07.2019 СОГЛАСНО П.2.3 И 3.2 ДЕКРЕТА 8 ОТ 21.12.2017 О РАЗВИТИИ ЦИФРОВОЙ ЭКОНОМИКИ.»

07.2019 СОГЛАСНО П.2.3 И 3.2 ДЕКРЕТА 8 ОТ 21.12.2017 О РАЗВИТИИ ЦИФРОВОЙ ЭКОНОМИКИ.»

Все переводы должны выполняться с банковского счета клиента, а не третьих лиц. Иначе компания не сможет перечислить средства.

Что делать, если возникают трудности с пополнением аккаунта?

Если у вас возникли трудности с внесением средств с помощью карты:

Убедитесь, что ваша карта поддерживает онлайн-платежи

Некоторые дебетовые и кредитные карты блокируют онлайн-платежи по умолчанию. Свяжитесь с вашим банком, для подключения услуги онлайн-платежей.

Убедитесь, что ваш единоразовый пароль правильный

Если ваш банк использует технологию 3D для проверки вашего платежа, убедитесь, что вы правильно ввели код или пароль. Если срок его действия истек, убедитесь, что вы вводите самый последний отправленный код. В случае возникновения дополнительных вопросов, пожалуйста, свяжитесь напрямую с вашим банком.

Попробуйте снова внести средства на свой аккаунт

Убедитесь, что вы правильно ввели данные карты, особенно если вы впервые используете данную карту с currency. com. Не забудьте дважды проверить CVV код (трехзначное число, как правило, на обратной стороне вашей карты).

com. Не забудьте дважды проверить CVV код (трехзначное число, как правило, на обратной стороне вашей карты).

Проверьте баланс вашего счета

Проверьте баланс своего банковского счета (электронного кошелька), чтобы убедиться, что у вас достаточно средств для внесения желаемой суммы.

Проверьте возможные ограничения по вашему банковскому счету

Ваша кредитная карта или банковский счет могут иметь определенные ограничения. Пожалуйста, убедитесь, что вы не превысили лимит расходов за день, или что желаемая транзакция не превышает лимит одной транзакции. Если ваша карта имеет ограничения по расходам, обратитесь в службу поддержки своего банка.

Обратитесь в службу поддержки вашего банка (номер телефона часто указан на обратной стороне вашей кредитной карты)

Сообщите службе поддержки вашего банка, что вы хотели внести средства на свой аккаунт на currency.com, но платеж был отклонен. Назовите дату и сумму отклоненного платежа. Менеджер службы поддержки сообщит вам точную причину отклонения транзакции и поможет решить проблему.

Менеджер службы поддержки сообщит вам точную причину отклонения транзакции и поможет решить проблему.

Попробуйте оплатить другой картой

Иногда у банков возникают проблемы с системой или связью. Часто эти проблемы могут быть решены быстро, и ваш платеж будет осуществлен в течение часа. Однако, если этого не произойдет, попробуйте другой способ оплаты.

Выберите другой способ оплаты

Помимо банковских и кредитных карт, вы можете вносить средства на свой аккаунт, используя банковский перевод с текущего (расчетного) счета Клиента.

Способы вывода средств

Для криптовалют доступны следующие блокчейны: Bitcoin, Bitcoin Cash, Litecoin, Ripple, Ethereum (ETH, Tether USDT и токенизированные активы ERC20). Для вывода денег можете воспользоваться банковским переводом с текущего (расчетного) счета Клиента. Скоро будут добавлены другие способы вывода средств.

Важно!

Не пытайтесь вносить средства на свой аккаунт более двух раз за 10 минут. Ваша карта может быть заблокирована. Это сделано для предотвращения взлома вашего банковского счета (электронного кошелька).

Ваша карта может быть заблокирована. Это сделано для предотвращения взлома вашего банковского счета (электронного кошелька).

Платежи криптовалютой

Минимальный депозит

Минимальная сумма депозита составляет 0,001 BTC , 0,03 ETH , 0.05 BCH or 0.1 LTC. Если внесенная сумма меньше указанной, средства не будут зачислены на ваш счет. Средства появятся на вашем балансе, как только сумма депозита превысит указанный минимум.

Криптовалютные платежи

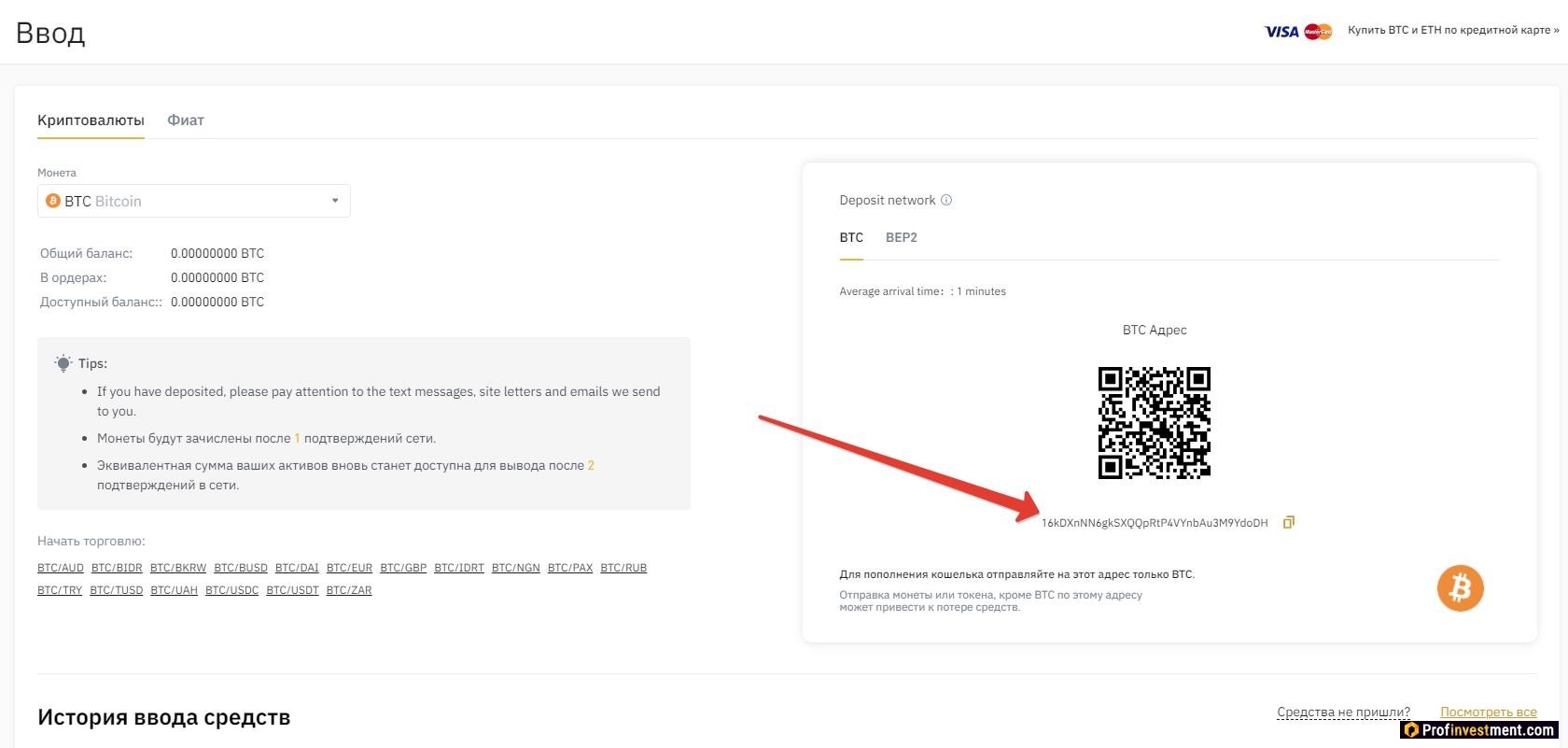

Каждое внесение и каждый вывод криптовалюты требует нескольких проверок и подтверждений блокчейн-сетью: BTC требует 2 подтверждения, а ETH требует 12 подтверждений. Количество необходимых подтверждений может быть больше, если сумма внесения выше.

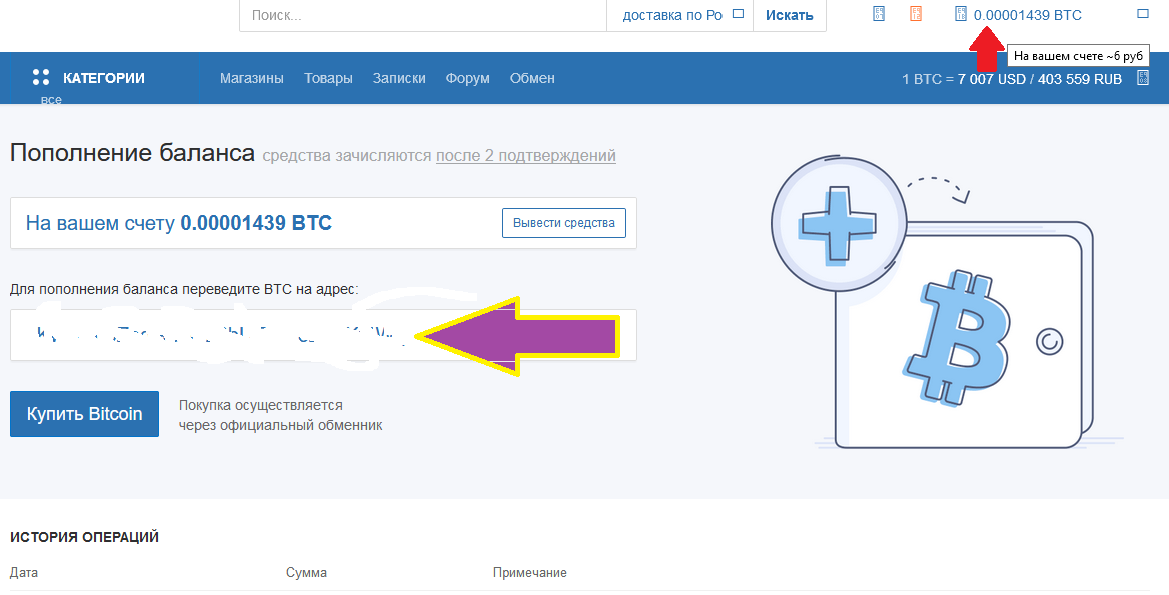

Я перевел Bitcoin на свой аккаунт, но он не отобразился в аккаунте

При переводе криптовалюты токены мгновенно покинут ваш виртуальный кошелек, но придут только после того, как транзакция будет подтверждена в реестре блоков транзакций (блокчейне).

Если транзакция не прошла, пожалуйста, проверьте соответствующий блок-эксплорер, чтобы увидеть статус транзакции.

Если транзакция не была завершена в течение положенного времени, просмотрите указанные ниже причины:

Комиссия за транзакцию была слишком низкой. Это часто происходит, если вы отправляете небольшую сумму, поскольку комиссионные за транзакцию часто устанавливаются в процентах от суммы, которую вы отправляете.

Вы по ошибке отправили одни и те же токены дважды. Подобная транзакция не будет подтверждена.

Токены не подтверждены. Токены, которые вы отправляете еще не поступили в ваш кошелек (с которого они отправляются), и поэтому они будут отправлены нам только после подтверждения.

Через сеть проходит большой объем, поэтому вам потребуется более высокая плата за транзакцию, чтобы отправить ее в обычном временном режиме.

§ 1026.56 Требования к сверхлимитным сделкам.

(а) Определение. Для целей настоящего раздела термин «сверхлимитная транзакция» означает любое предоставление кредита эмитентом карты для завершения транзакции, в результате которой остаток на счете кредитной карты потребителя превышает кредитный лимит.

Для целей настоящего раздела термин «сверхлимитная транзакция» означает любое предоставление кредита эмитентом карты для завершения транзакции, в результате которой остаток на счете кредитной карты потребителя превышает кредитный лимит.

(b) Требование согласия —

Официальная интерпретация 56(b) требования согласия. Показывать Скрывать 1. Политика и практика отклонения сверхлимитных транзакций. Раздел 1026.56(b)(1)(i)-(v), в том числе требования об уведомлении и получении согласия потребителя, не применяются к любому эмитенту карт, у которого есть политика и практика отказа от выплаты любых сверх- ограничивать транзакции для счета кредитной карты потребителя, когда эмитент карты имеет разумные основания полагать, что завершение транзакции приведет к тому, что потребитель превысит кредитный лимит потребителя для этого счета. Например, если эмитент карты разрешает только те транзакции, которые на момент авторизации не привели бы к превышению потребителем кредитного лимита, на него не распространяется требование об уведомлении потребителей и возможности утвердительно согласиться с картой. оплата эмитентом сверхлимитных сделок.Однако, если сверхлимитная транзакция оплачивается без положительного согласия потребителя, эмитент карты не может взимать комиссию за оплату транзакции.

Например, если эмитент карты разрешает только те транзакции, которые на момент авторизации не привели бы к превышению потребителем кредитного лимита, на него не распространяется требование об уведомлении потребителей и возможности утвердительно согласиться с картой. оплата эмитентом сверхлимитных сделок.Однако, если сверхлимитная транзакция оплачивается без положительного согласия потребителя, эмитент карты не может взимать комиссию за оплату транзакции.

2. Сверхлимитные операции, не требующие авторизации или оплаты. Раздел 1026.56 не требует, чтобы эмитент карты санкционировал или оплачивал сверхлимитную транзакцию, даже если потребитель утвердительно согласился на сверхлимитную услугу эмитента карты.

3. Примеры разумной возможности дать положительное согласие. Эмитент карты предоставляет потребителю разумную возможность дать положительное согласие на оплату эмитентом карты сверхлимитных транзакций, когда, среди прочего, он предоставляет разумные методы, с помощью которых потребитель может дать утвердительное согласие. Эмитент карты предоставляет такие разумные методы, если:

Эмитент карты предоставляет такие разумные методы, если:

я. По заявке. Эмитент карты предоставляет уведомление в форме заявки, которую потребитель может заполнить, чтобы запросить услугу как часть заявки;

ii. По почте. Эмитент карты предоставляет форму с раскрытием информации об открытии счета или периодическую выписку, которую потребитель должен заполнить и отправить по почте, чтобы утвердительно запросить услугу;

III. По телефону. Эмитент карты предоставляет легкодоступную телефонную линию, по которой потребители могут позвонить, чтобы подтвердить свое согласие.

iv. С помощью электронных средств. Эмитент карты предоставляет потребителю электронное средство для подтверждения согласия. Например, эмитент карты может предоставить форму, к которой можно получить доступ и которая может быть обработана на его веб-сайте, где потребитель может поставить галочку, чтобы согласиться и подтвердить свой выбор, нажав кнопку, подтверждающую согласие потребителя.

4. Требуется отдельное согласие. Подтверждающее согласие или отказ потребителя на оплату эмитентом карты сверхлимитных транзакций должно быть получено отдельно от других согласий или подтверждений, полученных эмитентом карты. Например, подпись потребителя на кредитной заявке с запросом кредитной карты сама по себе не будет достаточным доказательством согласия потребителя на оплату эмитентом карты сверхлимитных транзакций. Тем не менее, эмитент карты может получить положительное согласие потребителя, предоставив пустую строку подписи или флажок в приложении, которое потребитель может подписать или выбрать, чтобы запросить сверхлимитную услугу, при условии, что строка подписи или флажок используется исключительно для подтверждения выбора, а не для каких-либо других целей, например, для получения согласия потребителей на другие услуги или функции учетной записи или для получения раскрытия информации в электронном виде.

5. Письменное подтверждение. Эмитент карты может выполнить требование § 1026.56(b)(1)(iv) и предоставить письменное подтверждение решения потребителя утвердительно согласиться или отказаться от оплаты эмитентом карты сверхлимитных транзакций путем предоставление потребителю копии заполненной формы отказа или путем отправки письма или уведомления потребителю, подтверждающего, что потребитель решил выбрать услугу эмитента карты. Эмитент карты также может выполнить требование письменного подтверждения, предоставив подтверждение в первом периодическом отчете, отправленном после того, как потребитель согласился.Например, эмитент карты может предоставить письменное уведомление в соответствии с § 1026.56(e)(2) о периодическом отчете. Однако эмитент карты не может взимать какие-либо сверхлимитные сборы или сборы со счета кредитной карты потребителя до тех пор, пока эмитент карты не отправит письменное подтверждение. Таким образом, если эмитент карты решит предоставить письменное подтверждение по первому периодическому отчету после того, как потребитель согласился, ему не будет разрешено оценивать какие-либо сверхлимитные сборы или сборы до следующего цикла отчета.

Письменное подтверждение. Эмитент карты может выполнить требование § 1026.56(b)(1)(iv) и предоставить письменное подтверждение решения потребителя утвердительно согласиться или отказаться от оплаты эмитентом карты сверхлимитных транзакций путем предоставление потребителю копии заполненной формы отказа или путем отправки письма или уведомления потребителю, подтверждающего, что потребитель решил выбрать услугу эмитента карты. Эмитент карты также может выполнить требование письменного подтверждения, предоставив подтверждение в первом периодическом отчете, отправленном после того, как потребитель согласился.Например, эмитент карты может предоставить письменное уведомление в соответствии с § 1026.56(e)(2) о периодическом отчете. Однако эмитент карты не может взимать какие-либо сверхлимитные сборы или сборы со счета кредитной карты потребителя до тех пор, пока эмитент карты не отправит письменное подтверждение. Таким образом, если эмитент карты решит предоставить письменное подтверждение по первому периодическому отчету после того, как потребитель согласился, ему не будет разрешено оценивать какие-либо сверхлимитные сборы или сборы до следующего цикла отчета.

См. интерпретацию 56(b) требования согласия. в Приложении I

(1) Общие. Эмитент карты не должен взимать комиссию или комиссию со счета кредитной карты потребителя в рамках открытого (не обеспеченного на дому) плана потребительского кредита за сверхлимитную транзакцию, за исключением случаев, когда эмитент карты:

(i) Предоставляет потребителю устное, письменное или электронное уведомление, отдельное от всей другой информации, описывающее право потребителя утвердительно согласиться или отказаться от оплаты эмитентом карты сверхлимитной транзакции;

(ii) Предоставляет потребителю разумную возможность утвердительно согласиться или согласиться на оплату эмитентом карты сверхлимитных транзакций;

(iii) Получает положительное согласие потребителя на оплату таких транзакций эмитентом карты;

(iv) Предоставляет потребителю подтверждение согласия потребителя в письменной форме или, если потребитель дает согласие, в электронной форме; и

(v) Предоставляет потребителю уведомление в письменной форме о праве отозвать свое согласие после начисления платы или сбора, превышающего лимит.

(2) Совершение сверхлимитных сделок без согласия потребителя. Несмотря на отсутствие положительного согласия потребителя в соответствии с пунктом (b)(1)(iii) настоящего раздела, эмитент карты может оплатить любую сверхлимитную транзакцию по счету потребителя при условии, что эмитент карты не взимает комиссию. или взимать плату со счета за оплату этой сверхлимитной транзакции.

Официальная интерпретация 56(b)(2) Совершение сверхлимитных транзакций без согласия потребителя Показывать Скрывать 1. Примеры сверхлимитных транзакций, оплаченных без согласия потребителя. Раздел 1026.56(b)(2) предусматривает, что эмитент карты может оплатить сверхлимитную транзакцию, даже если потребитель не дал утвердительного согласия, при условии, что эмитент карты не взимает комиссию или сбор за оплату транзакции. . Запрет на взимание комиссии за оплату сверхлимитной транзакции применяется даже в тех случаях, когда эмитент карты не может избежать оплаты транзакции, превышающей кредитный лимит потребителя.

. Запрет на взимание комиссии за оплату сверхлимитной транзакции применяется даже в тех случаях, когда эмитент карты не может избежать оплаты транзакции, превышающей кредитный лимит потребителя.

я. Транзакции не отправлены на авторизацию. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель покупает чашку кофе за 3 доллара, используя свою кредитную карту. Из-за небольшой суммы транзакции в долларах продавец не передает транзакцию эмитенту карты для авторизации. Транзакция приводит к тому, что потребитель превышает кредитный лимит. При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

ii. Сумма расчета превышает сумму авторизации. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель использует свою кредитную карту в заправочной колонке для покупки топлива на 50 долларов. Прежде чем разрешить потребителю использовать топливный насос, продавец проверяет действительность карты, запрашивая авторизацию на 1 доллар США. Последующая сумма транзакции в размере 50 долларов США приводит к тому, что потребитель превышает свой кредитный лимит.При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

Потребитель использует свою кредитную карту в заправочной колонке для покупки топлива на 50 долларов. Прежде чем разрешить потребителю использовать топливный насос, продавец проверяет действительность карты, запрашивая авторизацию на 1 доллар США. Последующая сумма транзакции в размере 50 долларов США приводит к тому, что потребитель превышает свой кредитный лимит.При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

III. Промежуточные сборы. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель совершает покупку на 50 долларов, используя свою кредитную карту. Однако до того, как транзакция в размере 50 долларов США будет списана со счета потребителя, на счет заносится отдельный регулярный платеж.Затем покупка на 50 долларов приводит к тому, что потребитель превышает свой кредитный лимит. При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

2. Допустимые платежи или сборы, когда потребитель не дал согласия. Раздел 1026.56(b)(2) не запрещает эмитенту карты взимать комиссии или сборы, отличные от сборов за превышение лимита, при завершении транзакции сверх лимита.Например, если потребитель не согласился, эмитент карты может начислить комиссию за перевод остатка в связи с переводом остатка, при условии, что такая комиссия оценивается независимо от того, превышает ли перевод кредитный лимит. Раздел 1026.56(b)(2) не ограничивает возможности эмитента карты дебетовать счет потребителя на сумму сверхлимитной транзакции, если эмитент карты имеет на это право в соответствии с применимым законодательством. Эмитент карты может также начислять проценты в связи с транзакцией сверх установленного лимита.

См. интерпретацию 56(b)(2) Завершение сверхлимитных операций без согласия потребителя в Приложении I

(c) Способ избрания. Эмитент карты может разрешить потребителю дать согласие на оплату эмитентом карты любой сверхлимитной транзакции в письменной, устной или электронной форме по выбору эмитента карты. Эмитент карты также должен разрешить потребителю отозвать свое согласие, используя те же методы, которые доступны потребителю для предоставления согласия.

Официальное толкование статьи 56(c) Метод избрания Показывать Скрывать 1. Методы, определяемые эмитентом карты. Эмитент карты может определить средства, доступные для потребителей, чтобы утвердительно согласиться или согласиться на оплату эмитентом карты сверхлимитных транзакций. Например, эмитент карты может принять решение о получении согласия в письменной, электронной или устной форме или с помощью комбинации этих методов. Однако раздел 1026.56(c) также требует, чтобы такие методы были в равной степени доступны потребителям для отзыва предварительного согласия. Таким образом, например, если эмитент карты позволяет потребителю дать согласие в письменной или электронной форме, он также должен разрешить потребителю отозвать это согласие в письменной или электронной форме.

Например, эмитент карты может принять решение о получении согласия в письменной, электронной или устной форме или с помощью комбинации этих методов. Однако раздел 1026.56(c) также требует, чтобы такие методы были в равной степени доступны потребителям для отзыва предварительного согласия. Таким образом, например, если эмитент карты позволяет потребителю дать согласие в письменной или электронной форме, он также должен разрешить потребителю отозвать это согласие в письменной или электронной форме.

2. Электронные заявки. Потребительское согласие или запрос на отзыв, отправленный в электронном виде, не считается раскрытием информации потребителем для целей Закона об электронной подписи.

См. толкование 56(c) Метод избрания в Приложении I

(d) Сроки и размещение уведомлений —

Официальная интерпретация статьи 56(d) Сроки и размещение уведомлений Показывать Скрывать 1. Одновременное уведомление об устном или электронном согласии. В соответствии с § 1026.56(d)(1)(ii), если эмитент карты пытается получить согласие от потребителя в устной или электронной форме, эмитент карты должен предоставить уведомление, содержащее раскрытие информации в § 1026.56(e)(1) до и в рамках процесса получения согласия потребителя.

Одновременное уведомление об устном или электронном согласии. В соответствии с § 1026.56(d)(1)(ii), если эмитент карты пытается получить согласие от потребителя в устной или электронной форме, эмитент карты должен предоставить уведомление, содержащее раскрытие информации в § 1026.56(e)(1) до и в рамках процесса получения согласия потребителя.

См. интерпретацию 56(d) Сроки и размещение уведомлений в Приложении I

(1) Первоначальное уведомление —

(i) Общие. Уведомление, требуемое параграфом (b)(1)(i) настоящего раздела, должно быть предоставлено до оценки любой сверхлимитной платы или сбора со счета потребителя.

(ii) Устное или электронное согласие. Если потребитель соглашается на оплату эмитентом карты какой-либо сверхлимитной транзакции устным или электронным способом, эмитент карты должен направить уведомление, требуемое параграфом (b)(1)(i) настоящего раздела, непосредственно перед получением что согласие.

(2) Подтверждение подписки. Уведомление, требуемое параграфом (b)(1)(iv) данного раздела, может быть предоставлено не позднее первого периодического отчета, отправленного после того, как потребитель дал согласие на оплату эмитентом карты сверхлимитных транзакций.

(3) Уведомление о праве на отзыв. Уведомление, требуемое в соответствии с параграфом (b)(1)(v) настоящего раздела, должно быть размещено на первой странице каждой периодической выписки, отражающей оценку сверхлимитной комиссии или сбора со счета потребителя.

(д) Содержание —

Официальная интерпретация 56(e) Содержание Показывать Скрывать 1. Сумма платы за сверхлимит. См. типовые формы G-25(A) и G-25(B) для получения указаний о том, как раскрывать сумму платы за превышение установленного лимита.

Сумма платы за сверхлимит. См. типовые формы G-25(A) и G-25(B) для получения указаний о том, как раскрывать сумму платы за превышение установленного лимита.

2. Содержание уведомления. Описывая право потребителя давать положительное согласие на оплату эмитентом карты сверхлимитных транзакций, эмитент карты может пояснить, что любые транзакции, превышающие кредитный лимит потребителя, будут отклонены, если потребитель не даст согласия на услугу. Кроме того, эмитент карты должен объяснить, что даже если потребитель дает согласие, оплата сверхлимитных транзакций остается на усмотрение эмитента карты. Например, эмитент карты может указать, что он может отклонить транзакцию по любой причине, например, если потребитель просрочил платеж или значительно превысил лимит.Эмитент карты может также раскрыть право потребителя на отзыв согласия.

См. интерпретацию статьи 56(e) в Приложении I

(1) Первоначальное уведомление. Уведомление, требуемое параграфом (b)(1)(i) этого раздела, должно включать все применимые пункты этого параграфа (e)(1) и не может содержать никакой информации, которая не указана или иным образом не разрешена в этом параграфе.

Уведомление, требуемое параграфом (b)(1)(i) этого раздела, должно включать все применимые пункты этого параграфа (e)(1) и не может содержать никакой информации, которая не указана или иным образом не разрешена в этом параграфе.

(i) Сборы. Сумма в долларах любых комиссий или сборов, начисленных эмитентом карты на счет потребителя за сверхлимитную транзакцию;

(ii) Годовые процентные ставки. Любые повышенные периодические ставки (выраженные в виде годовой процентной ставки), которые могут применяться к счету в результате сверхлимитной операции; и

(iii) Раскрытие информации о праве подписки. Разъяснение права потребителя дать положительное согласие на оплату эмитентом карты сверхлимитных транзакций, включая методы, с помощью которых потребитель может дать согласие.

(2) Последующее уведомление. Уведомление, требуемое в соответствии с пунктом (b)(1)(v) настоящего раздела, должно описывать право потребителя отозвать любое согласие, предоставленное в соответствии с пунктом (b)(1)(iii) настоящего раздела, включая метод(ы), которые потребитель может отозвать.

(3) Безопасная гавань. Использование типовых форм G-25(A) или G-25(B) приложения G к этой части или по существу аналогичных уведомлений означает соблюдение требований к содержанию уведомлений пункта (e) настоящего раздела.

(f) Совместные отношения. Если два или более потребителей несут совместную ответственность по счету кредитной карты в рамках открытого плана потребительского кредитования (не под залог дома), эмитент карты должен рассматривать положительное согласие любого из совместных потребителей как утвердительное согласие для этого счета.Точно так же эмитент карты должен рассматривать отзыв согласия любым из совместных потребителей как отзыв согласия для этой учетной записи.

Официальная интерпретация 56(f) Совместные отношения Показывать Скрывать 1. Авторизованные пользователи. Раздел 1026.56(f) не позволяет эмитенту карты обрабатывать запрос на согласие или отзыв предыдущего запроса на оплату эмитентом карты сверхлимитных транзакций от авторизованного пользователя, который не несет солидарной ответственности по счету кредитной карты. в качестве запроса согласия или отзыва для этой учетной записи.

Авторизованные пользователи. Раздел 1026.56(f) не позволяет эмитенту карты обрабатывать запрос на согласие или отзыв предыдущего запроса на оплату эмитентом карты сверхлимитных транзакций от авторизованного пользователя, который не несет солидарной ответственности по счету кредитной карты. в качестве запроса согласия или отзыва для этой учетной записи.

См. интерпретацию 56(f) Совместные отношения в Приложении I

(g) Постоянное право подписки или отзыва подписки. Потребитель может утвердительно согласиться на оплату эмитентом карты сверхлимитных транзакций в любое время в порядке, описанном в уведомлении, требуемом пунктом (b)(1)(i) настоящего раздела.Аналогичным образом потребитель может отозвать согласие в любое время в порядке, описанном в уведомлении, требуемом пунктом (b)(1)(v) настоящего раздела.

Официальная интерпретация статьи 56(g) Продолжающееся право подписки или отзыва подписки Показывать Скрывать 1. Комиссионные или сборы за сверхлимитные транзакции, понесенные до отзыва. Раздел 1026.56(g) предусматривает, что потребитель может отозвать свое предварительное согласие в любое время. Если потребитель делает это, это положение не требует, чтобы эмитент карты отказывался от каких-либо сверхлимитных комиссий или сборов, начисленных на счет потребителя за транзакции, которые произошли до того, как эмитент карты реализовал запрос потребителя на отзыв, или отменил его. Это требование также не препятствует эмитенту карты взимать плату за превышение лимита в последующих циклах, если остаток на счете потребителя продолжает превышать кредитный лимит после даты платежа в результате транзакции с превышением лимита, которая произошла до отзыв согласия потребителя.

Комиссионные или сборы за сверхлимитные транзакции, понесенные до отзыва. Раздел 1026.56(g) предусматривает, что потребитель может отозвать свое предварительное согласие в любое время. Если потребитель делает это, это положение не требует, чтобы эмитент карты отказывался от каких-либо сверхлимитных комиссий или сборов, начисленных на счет потребителя за транзакции, которые произошли до того, как эмитент карты реализовал запрос потребителя на отзыв, или отменил его. Это требование также не препятствует эмитенту карты взимать плату за превышение лимита в последующих циклах, если остаток на счете потребителя продолжает превышать кредитный лимит после даты платежа в результате транзакции с превышением лимита, которая произошла до отзыв согласия потребителя.

См. интерпретацию статьи 56(g) Продолжающееся право подписки или отзыва подписки в Приложении I

(h) Продолжительность подписки. Подтверждающее согласие потребителя на осуществление эмитентом карты сверхлимитных транзакций действует до тех пор, пока оно не будет отозвано потребителем, или до тех пор, пока эмитент карты не решит по какой-либо причине прекратить оплату сверхлимитных транзакций для потребителя.

1. Возможность эмитента карты прекратить оплату сверхлимитных транзакций после согласия потребителя. Эмитент карты может прекратить оплату сверхлимитных транзакций для потребителей, которые ранее согласились, в любое время и по любой причине. Например, эмитент карты может прекратить оплачивать потребителю сверхлимитные транзакции, чтобы отреагировать на изменения кредитного риска, представляемого потребителем.

См. интерпретацию 56(h) Продолжительность подписки в Приложении I

(i) Время для выполнения запроса на отзыв. Эмитент карты должен выполнить запрос потребителя об отзыве, как только это будет практически возможно, после того, как эмитент карты получит его.

(j) Запрещенные действия. Несмотря на положительное согласие потребителя на оплату эмитентом карты сверхлимитных транзакций, эмитенту карты запрещается совершать следующие действия:

Официальная интерпретация 56(j) Запрещенные действия Показывать Скрывать 1. Периодические платежи или платежи. Эмитент карты может взимать плату за превышение лимита или взимать плату только в том случае, если потребитель превысил кредитный лимит в течение платежного цикла. Таким образом, эмитент карты не может взимать какие-либо регулярные или периодические сборы за оплату сверхлимитных транзакций (например, ежемесячную плату за услугу «защита от превышения лимита»), даже если потребитель утвердительно согласился или выбрал к услуге, если потребитель фактически не превысил кредитный лимит в течение этого цикла.

2. Примеры лимитов комиссий или сборов, взимаемых за цикл выставления счетов. Раздел 1026.56(j)(1) обычно запрещает эмитенту карты оценивать комиссию или сбор за одну и ту же сверхлимитную транзакцию в течение более чем трех циклов выставления счетов. Следующие примеры иллюстрируют запрет.

я. Предположим, что потребитель согласился на оплату сверхлимитных транзакций эмитентом карты. Потребитель превышает кредитный лимит в течение декабрьского платежного цикла и не производит платеж, достаточный для возврата баланса счета ниже лимита в течение четырех последовательных циклов.В этот период потребитель не совершает никаких дополнительных транзакций. В этом случае § 1026.56(j)(1) позволит эмитенту карты взимать максимум три комиссии за сверхлимитную транзакцию за декабрь.

ii. Предположим те же факты, что и выше, за исключением того, что потребитель производит платеж, достаточный для уменьшения остатка на его счете к сроку платежа в течение платежного цикла за февраль. Эмитент карты может взимать сверхлимитные сборы за декабрьский и январский платежные циклы.Однако, поскольку остаток на счете потребителя был ниже кредитного лимита к дате платежа за февральский платежный цикл, эмитент карты не может взимать плату за превышение лимита за февральский платежный цикл.

Эмитент карты может взимать сверхлимитные сборы за декабрьский и январский платежные циклы.Однако, поскольку остаток на счете потребителя был ниже кредитного лимита к дате платежа за февральский платежный цикл, эмитент карты не может взимать плату за превышение лимита за февральский платежный цикл.

III. Предположим те же факты, что и в пункте i, за исключением того, что потребитель участвует в другой сверхлимитной транзакции в течение февральского платежного цикла. Поскольку потребитель получил дополнительное продление кредита, в результате чего потребитель превысит свой кредитный лимит, эмитент карты может взимать плату за сверхлимитную транзакцию за декабрьскую транзакцию в платежных ведомостях за январь, февраль и март, а также дополнительную плату за превышение лимита. — лимит комиссий за февральскую транзакцию по апрельским и майским платежным ведомостям.Эмитент карты не может взимать плату за превышение лимита за каждую транзакцию за декабрь и февраль в выписке по счету за март, поскольку ему запрещено взимать более одной комиссии за превышение лимита в течение платежного цикла.

3. Пополнение кредитной линии. Раздел 1026.56(j)(2) не запрещает эмитенту карты задерживать пополнение доступного кредита потребителя, когда это уместно, например, когда эмитент карты может подозревать мошенничество со счетом кредитной карты.Однако эмитент карты не может взимать комиссию или сбор за превышение лимита, если транзакция сверх лимита вызвана решением эмитента карты не пополнять доступный кредит сразу после того, как платеж потребителя зачислен на счет потребителя.

4. Примеры кондиционирования. Раздел 1026.56(j)(3) запрещает эмитенту карты обусловливать или иным образом связывать сумму кредитного лимита потребителя с подтверждением согласия потребителя на оплату эмитентом карты сверхлимитных транзакций, когда эмитент карты оценивает превышение лимита. лимитная комиссия за транзакцию.Следующие примеры иллюстрируют запрет.

я. Сумма кредитного лимита. Предположим, что эмитент карты предлагает кредитную карту с кредитным лимитом в 1000 долларов США. Потребителю сообщается, что, если потребитель выберет оплату эмитентом карты сверхлимитных транзакций, первоначальный кредитный лимит будет увеличен до 1300 долларов. Если бы эмитент карты предложил бы кредитную карту с кредитным лимитом в размере 1300 долларов США, но из-за того, что потребитель не дал согласия на оплату эмитентом карты сверхлимитных транзакций, эмитент карты не соблюдал бы § 1026.56(к)(3). Раздел 1026.56(j)(3) запрещает эмитенту карты привязывать выбор потребителя к оплате эмитентом карты сверхлимитных транзакций в качестве условия получения кредитной карты с кредитным лимитом в 1300 долларов.

Предположим, что эмитент карты предлагает кредитную карту с кредитным лимитом в 1000 долларов США. Потребителю сообщается, что, если потребитель выберет оплату эмитентом карты сверхлимитных транзакций, первоначальный кредитный лимит будет увеличен до 1300 долларов. Если бы эмитент карты предложил бы кредитную карту с кредитным лимитом в размере 1300 долларов США, но из-за того, что потребитель не дал согласия на оплату эмитентом карты сверхлимитных транзакций, эмитент карты не соблюдал бы § 1026.56(к)(3). Раздел 1026.56(j)(3) запрещает эмитенту карты привязывать выбор потребителя к оплате эмитентом карты сверхлимитных транзакций в качестве условия получения кредитной карты с кредитным лимитом в 1300 долларов.

ii. Доступ к кредиту. Предположим те же факты, что и выше, за исключением того, что эмитент карты полностью отклоняет заявку потребителя, потому что потребитель не дал утвердительного согласия или согласия на оплату эмитентом карты сверхлимитных транзакций. Эмитент карты не соблюдает § 1026.56(j)(3), поскольку эмитент карты требует согласия потребителя в качестве условия получения кредита.

Эмитент карты не соблюдает § 1026.56(j)(3), поскольку эмитент карты требует согласия потребителя в качестве условия получения кредита.

5. Плата за превышение лимита, вызванная начисленными комиссиями или процентами. Раздел 1026.56(j)(4) запрещает эмитенту карты взимать какие-либо сверхлимитные сборы или сборы со счета потребителя, если потребитель превысил кредитный лимит исключительно из-за сборов, взимаемых в рамках плана, как описано в § 1026.6. (b)(3) были списаны со счета потребителя в течение платежного цикла.Например, эмитент карты не может взимать сверхлимитную комиссию или сбор, даже если кредитный лимит был превышен из-за сборов за услуги, запрошенные потребителем, если такие сборы представляют собой сборы, взимаемые в рамках плана (например, сборы для добровольного списания долга или приостановки покрытия). Раздел 1026.56(j)(4), однако, не ограничивает эмитентов карт в оценке сверхлимитных комиссий или сборов в связи с начисленными финансовыми расходами или сборами за предыдущие циклы, которые впоследствии были добавлены к остатку на счете. Следующие примеры иллюстрируют запрет.

Следующие примеры иллюстрируют запрет.

я. Предположим, что потребитель согласился на оплату эмитентом карты сверхлимитных транзакций. Счет потребителя имеет кредитный лимит в размере 500 долларов США. Циклы выставления счетов для учетной записи начинаются в первый день месяца и заканчиваются в последний день месяца. Аккаунт не имеет права на льготный период, как определено в § 1026.5(b)(2)(ii)(B)(3). На 31 декабря единственным остатком на счете является остаток на покупку в размере 475 долларов США. В тот же день сборы в размере 50 долларов США, взимаемые в рамках плана в соответствии с § 1026.6(b)(3)(i), и проценты начисляются на счет, увеличивая общий баланс в конце декабрьского платежного цикла до 525 долларов. Несмотря на то, что общий баланс превышает кредитный лимит в размере 500 долларов США, § 1026.56(j)(4) запрещает эмитенту карты взимать сверхлимитную комиссию или сбор за декабрьский платежный цикл в этих обстоятельствах, поскольку кредитный лимит потребителя был превышен исключительно из-за взимания комиссий и процентов в течение этого цикла.

ii. Те же факты, что и выше, за исключением того, что на 31 декабря единственным остатком на счете является остаток на покупку в размере 400 долларов США.В тот же день на счет начисляются сборы в размере 50 долларов США в рамках плана в соответствии с § 1026.6(b)(3)(i), включая процентные начисления, в результате чего общий баланс в конце декабрьского платежного цикла увеличивается до 450 долларов. Потребитель вносит платеж в размере 25 долларов США до даты платежа в январе, а оставшиеся 25 долларов США в виде сборов, взимаемых в рамках плана в декабре, добавляются к непогашенному остатку. 25 января со счета списывается покупка на 80 долларов. В конце цикла 31 января на счет взимаются дополнительные 20 долларов США в виде комиссий, взимаемых в рамках плана, в результате чего общий баланс увеличивается до 525 долларов США.Поскольку § 1026.56(j)(4) не требует, чтобы эмитент рассматривал сборы, взимаемые как часть плана на предыдущий цикл, при определении того, можно ли должным образом оценить сбор за превышение лимита для текущего цикла, эмитенту не нужно принять во внимание оставшиеся 25 долларов США в виде сборов и процентных платежей за декабрьский цикл при определении того, привели ли сборы, взимаемые в рамках плана, к превышению потребителем кредитного лимита в течение январского цикла. Таким образом, при таких обстоятельствах § 1026.56(j)(4) не запрещает эмитенту карты взимать сверхлимитную комиссию или сбор за январский платежный цикл, поскольку сборы в размере 20 долларов США, взимаемые в рамках плана на январский цикл выставления счетов не приводил к тому, что потребитель превышал кредитный лимит в течение этого цикла.

Таким образом, при таких обстоятельствах § 1026.56(j)(4) не запрещает эмитенту карты взимать сверхлимитную комиссию или сбор за январский платежный цикл, поскольку сборы в размере 20 долларов США, взимаемые в рамках плана на январский цикл выставления счетов не приводил к тому, что потребитель превышал кредитный лимит в течение этого цикла.

6. Дополнительные ограничения по комиссиям за превышение лимита. См. § 1026.52(b).

См. интерпретацию 56(j) Запрещенные действия в Приложении I

(1) Сборы или платежи, взимаемые за цикл —

(i) Общее правило. Эмитент карты не может взимать более одной сверхлимитной комиссии или сбора со счета кредитной карты потребителя за расчетный период и, в любом случае, только в том случае, если кредитный лимит был превышен в течение расчетного цикла.Кроме того, за исключением случаев, предусмотренных в параграфе (j)(1)(ii) настоящего раздела, эмитент карты не может взимать сверхлимитную комиссию или взимать плату со счета кредитной карты потребителя в течение более чем трех циклов выставления счетов за та же транзакция с превышением лимита, когда потребитель не уменьшил остаток на счете ниже кредитного лимита к сроку платежа за любой из двух последних циклов выставления счетов.

(ii) Исключение. Запрет параграфа (j)(1)(i) данного раздела на взимание сверхлимитной комиссии или сборов в течение более чем трех расчетных циклов за одну и ту же сверхлимитную транзакцию (транзакции) не применяется, если другая сверхлимитная транзакция происходит в течение одного из двух последних циклов выставления счетов.

(2) Несвоевременное пополнение. Эмитент карты не может взимать сверхлимитную комиссию или сбор исключительно из-за того, что эмитент карты не смог быстро пополнить доступный кредит потребителя после зачисления платежа потребителя в соответствии с § 1026.10.

(3) Кондиционирование. Эмитент карты не может обусловливать размер кредитного лимита потребителя тем, что потребитель утвердительно соглашается на оплату эмитентом карты сверхлимитных транзакций, если эмитент карты оценивает комиссию или плату за такую услугу.

(4) Плата за превышение установленного лимита, относящаяся к комиссиям или процентам. Эмитент карты не может взимать сверхлимитную комиссию или сбор за платежный цикл, если потребитель превышает кредитный лимит исключительно из-за комиссий или процентов, взимаемых эмитентом карты со счета потребителя в течение этого платежного цикла. Для целей настоящего параграфа (j)(4) соответствующие сборы или проценты представляют собой сборы, взимаемые в рамках плана в соответствии с § 1026.6(b)(3).

Эмитент карты не может взимать сверхлимитную комиссию или сбор за платежный цикл, если потребитель превышает кредитный лимит исключительно из-за комиссий или процентов, взимаемых эмитентом карты со счета потребителя в течение этого платежного цикла. Для целей настоящего параграфа (j)(4) соответствующие сборы или проценты представляют собой сборы, взимаемые в рамках плана в соответствии с § 1026.6(b)(3).

Комментарий для 1026.56 — Требования к сверхлимитным транзакциям

56(b) Требование согласия.

1. Политика и практика отклонения сверхлимитных сделок. Раздел 1026.56(b)(1)(i)-(v), в том числе требования об уведомлении и получении согласия потребителя, не применяются к любому эмитенту карт, у которого есть политика и практика отказа от выплаты любых сверх- ограничивать транзакции для счета кредитной карты потребителя, когда эмитент карты имеет разумные основания полагать, что завершение транзакции приведет к тому, что потребитель превысит кредитный лимит потребителя для этого счета. Например, если эмитент карты разрешает только те транзакции, которые на момент авторизации не привели бы к превышению потребителем кредитного лимита, на него не распространяется требование об уведомлении потребителей и возможности утвердительно согласиться с картой. оплата эмитентом сверхлимитных сделок. Однако, если сверхлимитная транзакция оплачивается без положительного согласия потребителя, эмитент карты не может взимать комиссию за оплату транзакции.

2. Сверхлимитные транзакции не требуют авторизации или оплаты. Раздел 1026.56 не требует, чтобы эмитент карты санкционировал или оплачивал сверхлимитную транзакцию, даже если потребитель утвердительно согласился на сверхлимитную услугу эмитента карты.

3. Примеры разумной возможности дать положительное согласие. Эмитент карты предоставляет потребителю разумную возможность дать положительное согласие на оплату эмитентом карты сверхлимитных транзакций, когда, среди прочего, он предоставляет разумные методы, с помощью которых потребитель может дать утвердительное согласие. Эмитент карты предоставляет такие разумные методы, если:

Эмитент карты предоставляет такие разумные методы, если:

я. По заявке. Эмитент карты предоставляет уведомление в форме заявки, которую потребитель может заполнить, чтобы запросить услугу как часть заявки;

ii. По почте. Эмитент карты предоставляет форму с раскрытием информации об открытии счета или периодическую выписку, которую потребитель должен заполнить и отправить по почте, чтобы утвердительно запросить услугу;

III. По телефону. Эмитент карты предоставляет легкодоступную телефонную линию, по которой потребители могут позвонить, чтобы подтвердить свое согласие.

iv. С помощью электронных средств. Эмитент карты предоставляет потребителю электронное средство для подтверждения согласия. Например, эмитент карты может предоставить форму, к которой можно получить доступ и которая может быть обработана на его веб-сайте, где потребитель может поставить галочку, чтобы согласиться и подтвердить свой выбор, нажав кнопку, подтверждающую согласие потребителя.

4. Требуется отдельное согласие. Подтверждающее согласие или отказ потребителя на оплату эмитентом карты сверхлимитных транзакций должно быть получено отдельно от других согласий или подтверждений, полученных эмитентом карты.Например, подпись потребителя на кредитной заявке с запросом кредитной карты сама по себе не будет достаточным доказательством согласия потребителя на оплату эмитентом карты сверхлимитных транзакций. Тем не менее, эмитент карты может получить положительное согласие потребителя, предоставив пустую строку подписи или флажок в приложении, которое потребитель может подписать или выбрать, чтобы запросить сверхлимитную услугу, при условии, что строка подписи или флажок используется исключительно для подтверждения выбора, а не для каких-либо других целей, например, для получения согласия потребителей на другие услуги или функции учетной записи или для получения раскрытия информации в электронном виде.

5. Письменное подтверждение. Эмитент карты может выполнить требование § 1026.56(b)(1)(iv) и предоставить письменное подтверждение решения потребителя утвердительно согласиться или отказаться от оплаты эмитентом карты сверхлимитных транзакций путем предоставление потребителю копии заполненной формы отказа или путем отправки письма или уведомления потребителю, подтверждающего, что потребитель решил выбрать услугу эмитента карты. Эмитент карты также может выполнить требование письменного подтверждения, предоставив подтверждение в первом периодическом отчете, отправленном после того, как потребитель согласился.Например, эмитент карты может предоставить письменное уведомление в соответствии с § 1026.56(e)(2) о периодическом отчете. Однако эмитент карты не может взимать какие-либо сверхлимитные сборы или сборы со счета кредитной карты потребителя до тех пор, пока эмитент карты не отправит письменное подтверждение. Таким образом, если эмитент карты решит предоставить письменное подтверждение по первому периодическому отчету после того, как потребитель согласился, ему не будет разрешено оценивать какие-либо сверхлимитные сборы или сборы до следующего цикла отчета.

Письменное подтверждение. Эмитент карты может выполнить требование § 1026.56(b)(1)(iv) и предоставить письменное подтверждение решения потребителя утвердительно согласиться или отказаться от оплаты эмитентом карты сверхлимитных транзакций путем предоставление потребителю копии заполненной формы отказа или путем отправки письма или уведомления потребителю, подтверждающего, что потребитель решил выбрать услугу эмитента карты. Эмитент карты также может выполнить требование письменного подтверждения, предоставив подтверждение в первом периодическом отчете, отправленном после того, как потребитель согласился.Например, эмитент карты может предоставить письменное уведомление в соответствии с § 1026.56(e)(2) о периодическом отчете. Однако эмитент карты не может взимать какие-либо сверхлимитные сборы или сборы со счета кредитной карты потребителя до тех пор, пока эмитент карты не отправит письменное подтверждение. Таким образом, если эмитент карты решит предоставить письменное подтверждение по первому периодическому отчету после того, как потребитель согласился, ему не будет разрешено оценивать какие-либо сверхлимитные сборы или сборы до следующего цикла отчета.

56(b)(2) Совершение сверхлимитных операций без согласия потребителя

1. Примеры сверхлимитных транзакций, оплаченных без согласия потребителя. Раздел 1026.56(b)(2) предусматривает, что эмитент карты может оплатить сверхлимитную транзакцию, даже если потребитель не дал утвердительного согласия, при условии, что эмитент карты не взимает комиссию или сбор за оплату транзакции. . Запрет на взимание комиссии за оплату сверхлимитной транзакции применяется даже в тех случаях, когда эмитент карты не может избежать оплаты транзакции, превышающей кредитный лимит потребителя.

я. Транзакции не отправлены на авторизацию. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель покупает чашку кофе за 3 доллара, используя свою кредитную карту. Из-за небольшой суммы транзакции в долларах продавец не передает транзакцию эмитенту карты для авторизации. Транзакция приводит к тому, что потребитель превышает кредитный лимит. При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

Транзакция приводит к тому, что потребитель превышает кредитный лимит. При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

ii. Сумма расчета превышает сумму авторизации. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель использует свою кредитную карту в заправочной колонке для покупки топлива на 50 долларов. Прежде чем разрешить потребителю использовать топливный насос, продавец проверяет действительность карты, запрашивая авторизацию на 1 доллар США. Последующая сумма транзакции в размере 50 долларов США приводит к тому, что потребитель превышает свой кредитный лимит.При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

III. Промежуточные сборы. Потребитель не дал положительного согласия на оплату эмитентом карты сверхлимитных транзакций. Потребитель совершает покупку на 50 долларов, используя свою кредитную карту. Однако до того, как транзакция в размере 50 долларов США будет списана со счета потребителя, на счет заносится отдельный регулярный платеж.Затем покупка на 50 долларов приводит к тому, что потребитель превышает свой кредитный лимит. При таких обстоятельствах эмитенту карты запрещается взимать комиссию или комиссию со счета кредитной карты потребителя за оплату сверхлимитной транзакции, поскольку потребитель не согласился на сверхлимитную услугу эмитента карты.

2. Допустимые платежи или сборы, когда потребитель не дал согласия. Раздел 1026.56(b)(2) не запрещает эмитенту карты взимать комиссии или сборы, отличные от сборов за превышение лимита, при завершении транзакции сверх лимита. Например, если потребитель не согласился, эмитент карты может начислить комиссию за перевод остатка в связи с переводом остатка, при условии, что такая комиссия оценивается независимо от того, превышает ли перевод кредитный лимит. Раздел 1026.56(b)(2) не ограничивает возможности эмитента карты дебетовать счет потребителя на сумму сверхлимитной транзакции, если эмитент карты имеет на это право в соответствии с применимым законодательством. Эмитент карты может также начислять проценты в связи с транзакцией сверх установленного лимита.

Например, если потребитель не согласился, эмитент карты может начислить комиссию за перевод остатка в связи с переводом остатка, при условии, что такая комиссия оценивается независимо от того, превышает ли перевод кредитный лимит. Раздел 1026.56(b)(2) не ограничивает возможности эмитента карты дебетовать счет потребителя на сумму сверхлимитной транзакции, если эмитент карты имеет на это право в соответствии с применимым законодательством. Эмитент карты может также начислять проценты в связи с транзакцией сверх установленного лимита.

56(c) Способ избрания