Подходы к определению правового статуса криптовалют в ведущих странах мира Текст научной статьи по специальности «Экономика и бизнес»

DOI: 10.15593/2224-9354/2019.1.17 УДК 336-028.27

И.В. Ёлохова, М.И. Ахметова, А.В. Крутова, А.В. Тетенова

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПРАВОВОГО СТАТУСА КРИПТОВАЛЮТ В ВЕДУЩИХ СТРАНАХ МИРА

Статья посвящена вопросам законодательного регулирования основных составляющих цифровой экономики: криптовалют, ICO (первичное размещение монет), блокчейна и майнинга, охарактеризован их правовой статус, специфика их использования и институциональное регулирование на примере таких крупных стран, как Россия, США и Китай. Авторами также проведен анализ рынка крипто-валют ведущих стран мира, на основе которого выявлены преимущества и недостатки использования криптовалюты как денежных средств, актива и иного имущества. Рассмотрены причины роста внимания мировой общественности к цифровой валюте. Показана история становления криптовалюты. Рассмотрены главные события, предопределившие ситуацию на рынке криптовалют, с точки зрения разных институтов ведущих стран мира. Проанализированы подходы ряда федеральных ведомств по отношению к самой криптовалюте как к особому типу активов, майнингу как к виду предпринимательской деятельности, ICO как к инструменту привлечения инвестиций, блокчейну как к технологии. В результате исследования выявлены основные проблемы и препятствия, возникающие на пути внедрения криптовалюты в качестве денежной единицы в экономику России. Кроме того, рассмотрены перспективы использования блокчейн-технологий в различных социально-экономических сферах жизнедеятельности, связанных как с коммерческим применением, так и государственным и муниципальным управлением. Отмечена положительная позиция в отношении технологии блокчейн со стороны основных институциональных игроков финансового рынка.

Рассмотрены причины роста внимания мировой общественности к цифровой валюте. Показана история становления криптовалюты. Рассмотрены главные события, предопределившие ситуацию на рынке криптовалют, с точки зрения разных институтов ведущих стран мира. Проанализированы подходы ряда федеральных ведомств по отношению к самой криптовалюте как к особому типу активов, майнингу как к виду предпринимательской деятельности, ICO как к инструменту привлечения инвестиций, блокчейну как к технологии. В результате исследования выявлены основные проблемы и препятствия, возникающие на пути внедрения криптовалюты в качестве денежной единицы в экономику России. Кроме того, рассмотрены перспективы использования блокчейн-технологий в различных социально-экономических сферах жизнедеятельности, связанных как с коммерческим применением, так и государственным и муниципальным управлением. Отмечена положительная позиция в отношении технологии блокчейн со стороны основных институциональных игроков финансового рынка.

В условиях продолжающегося мирового финансово-экономического кризиса, снижения доверия юридических и физических лиц к банковской системе и высокой волатильности валютных отношений актуальными становятся альтернативные электронные денежные системы [1, с. 58]. Наиболее известная электронная валюта биткоин (bitcoin) защищена системой криптографического

© Ёлохова И.В., Ахметова М.И., Крутова А.В., Тетенова А.В., 2019 Ёлохова Ирина Владимировна — д-р экон. наук, профессор, заведующая кафедрой экономики и финансов ФГБОУ ВО «Пермский национальный исследовательский политехнический университет», e-mail: elohova.

Ахметова Марина Игоревна — канд. экон. наук, доцент кафедры экономики и финансов ФГБОУ ВО «Пермский национальный исследовательский политехнический университет», e-mail: [email protected].

Крутова Александра Валентиновна — канд. экон. наук, доцент кафедры экономики и финансов ФГБОУ ВО «Пермский национальный исследовательский политехнический университет», e-mail: [email protected].

Тетенова Анастасия Вячеславовна — студентка дневного отделения группы ФПП-14-1б, ФГБОУ ВО «Пермский национальный исследовательский политехнический университет», e-mail: [email protected].

кодирования и потому ее часто называют криптовалютой. В технологию блок-чейн изначально заложена безопасность на уровне базы данных. Блокчейн -это распределенная система хранения данных, записи которых невозможно подделать. Концепцию цепочек блоков предложил в 2008 году некий Сатоши Накамото (Satoshi Nakamoto) [2]. Впервые эта концепция реализована в 2009 году как компонент цифровой валюты — биткоина, где блокчейн играет роль главного общего реестра для всех операций с биткоинами.

Концепцию цепочек блоков предложил в 2008 году некий Сатоши Накамото (Satoshi Nakamoto) [2]. Впервые эта концепция реализована в 2009 году как компонент цифровой валюты — биткоина, где блокчейн играет роль главного общего реестра для всех операций с биткоинами.

Криптоиндустрия стремительно развивается, привлекая инициативных предпринимателей и достаточно большой интеллектуальный ресурс. Способ привлечения финансирования в стартапы через размещение новых криптова-лют ICO (Initial Coin Offering), по аналогии с публичным размещением акций IPO (Initial Public Offering), становится все более популярным в мире за последние три года.

В связи с разнообразием существующих в международной практике подходов к новым электронным системам авторы задались целью оценить правовой статус элементов цифровой экономики: криптовалют, ICO, блок-чейна и майнинга на примере таких крупнейших мировых держав, как Россия, США и Китай.

Для достижения поставленной цели авторы статьи рассмотрели четыре основных элемента цифровой экономики с позиции государственного институционального регулирования финансовых и экономических отношений, а также ключевых фигур власти и бизнеса.

Позиции разных государств в отношении биткоина разделяются, но в целом они попадают в следующие три группы:

1. Страны, регулирующие криптовалюту: Япония, США, Великобритания, Сингапур, Канада, Гонконг. Перечисленные страны уже поместили биткоин-транзакции в правовое поле.

2. Страны, находящиеся на пути регулирования криптовалют. Ряд стран разрабатывают нормативно-правовую базу с целью активного внедрения цифровой валюты в экономику (Австралия, Бельгия, Бразилия, Колумбия, Хорватия, Чешская Республика, Кипр, Дания, Франция, Германия, Израиль, Италия и др.).

3. Страны, запрещающие криптовалюту. Страны, считающие ее нелегальной и пытающиеся в настоящее время запретить или ограничить ее использование: Бангладеш, Боливия, Китай, Эквадор, Исландия, Индонезия, Кыргызстан, Ливан, Венесуэла, Таиланд, Вьетнам.

Рассмотрим особенности определения правового статуса криптовалют и их использования в разных странах.

Соединенные Штаты Америки. Рассмотрим историю и факты принятия элементов цифровой экономики в США. В марте 2013 года комиссия по финансовым преступлениям FinCEN объявила о том, что операции по обмену любых криптовалют на фиатные деньги должны регулироваться так же, как и операции по обмену фиатных денег между собой (например, доллары на евро).

В официальных отчетах Всемирного банка и ФБР биткоин считают «виртуальной валютой». По классификации комиссии FinCEN при министерстве финансов США биткоин относят к «децентрализованным виртуальным валютам» [4]. Комиссия по ценным бумагам и биржам США приняла решение приравнять ICO к ценным бумагам. Компании, которые не зарегистрируют выпуск криптовалюты или ICO, будут наказаны.

В августе 2013 года судья Восточного округа штата Техас (США) принял следующее решение. Поскольку биткоины можно использовать в качестве денег для оплаты за товары или обменять на обычные валюты, такие как доллар США, евро, иена или юань, то биткоин является валютой или формой денег.

25 марта 2014 года Служба внутренних доходов США выпустила руководство по налогообложению операций с биткоинами и другими виртуальными валютами. Майнеры, добывающие биткоины на собственном оборудовании, также подлежат налогообложению. Майнер обязан включить справедливую рыночную стоимость добытой криптовалюты в свой годовой валовой доход.

Майнеры, добывающие биткоины на собственном оборудовании, также подлежат налогообложению. Майнер обязан включить справедливую рыночную стоимость добытой криптовалюты в свой годовой валовой доход.

Различается правовая политика по отношению к криптовалютам в штатах страны. В штате Нью-Йорк осуществляется лицензирование деятельности лиц, занимающихся оборотом криптовалют, лицензия стоит около $5000. В Калифорнии приняты одобренные ранее Сенатом штата поправки к законодательству, объявляющие биткоин и другие криптовалюты «легальным средством платежа». Данный закон позволяет проводить любые транзакции на территории штата в любой электронной валюте, в том числе в биткоинах [5].

Таким образом, США в настоящий момент времени институционально признали все объекты цифровой экономики и начали регулировать данный процесс законодательно, в том числе и в области налогообложения.

Китай. Напротив действиям в США, связанным с легализацией крипто-валюты, правительство Китая стало не в состоянии регулировать новый свободный мир криптовалюты, хотя ее курс значительно вырос из-за спекулятивного спроса на монеты именно в этой стране. Рассмотрим, как государственные органы Китая по-разному регулируют вопрос, связанный с определением правового статуса криптовалют и их использования.

Напротив действиям в США, связанным с легализацией крипто-валюты, правительство Китая стало не в состоянии регулировать новый свободный мир криптовалюты, хотя ее курс значительно вырос из-за спекулятивного спроса на монеты именно в этой стране. Рассмотрим, как государственные органы Китая по-разному регулируют вопрос, связанный с определением правового статуса криптовалют и их использования.

В 2013 году стоимость биткоина возросла в 89 раз, что обусловило повышенное внимание к электронной валюте со стороны китайских инвесторов, как

к альтернативному платежному средству. В связи с этим Народный банк Китая (НБК) наложил запрет на проведение операций с биткоином финансовыми компаниями, в том числе под запрет попала публикация котировок, а также страхование финансовых продуктов, связанных с этой криптовалютой. По данным Интерфакс, НБК обосновал данный запрет отсутствием юридического статуса бит-коина как валюты. При этом запрет не распространялся на физических лиц, которые могли использовать биткоин в интернет-транзакциях, принимая на себя все риски, связанные с использованием данного платежного средства [6].

При этом запрет не распространялся на физических лиц, которые могли использовать биткоин в интернет-транзакциях, принимая на себя все риски, связанные с использованием данного платежного средства [6].

Ключевым событием 2017 года стал запрет Народным банком Китая на проведение ICO для китайских компаний. Кроме того, НБК обязал местные ICO-платформы и компании, которые уже выпустили токены, осуществить возврат всех привлеченных средств [7].

Согласно официальной позиции НБК, все ICO в государстве с 4 сентября 2017 года начали считаться незаконными. В перспективе регулятор намерен наказывать за подобные нарушения. Он пригрозил правовыми последствиями, в том числе за уже завершенные ICO.

По сведениям китайского Национального комитета экспертов по технологиям финансовой безопасности в Интернете, по состоянию на июль 2017 года, в Китае функционировали 43 ICO-платформы, уже к 18 июля завершены 65 ICO, размещение токенов позволило компаниям привлечь 398 млн долл. [8].

[8].

Рынок криптовалют встретил новость о запрете ICO в Китае весьма негативно. Согласно сведениям Coindesk, биткоин упал на торгах на 5 %, а эфи-риум потерял 15 % стоимости [9].

Введение данного ограничения в Китае спровоцировало коррекцию, масштаб которой по биткоину доходил до 40 %, но длилось это недолгое время. Руководитель CryptoFund Александр Бояринцев обозначил, что введение барьеров в отдельно взятой стране приводит к перетеканию капитала на другие рынки [9]. Это и случилось в данной ситуации. Аналитик Forex Club Ирина Рогова отметила, что китайские трейдеры перешли на биржи Гонконга и Японии. В связи с этим объемы торгов гонконгской биржи Gatecoin подскочили на 24 %. Кроме того, Япония стала принимать у себя китайские ICO-стартапы [10].

24 октября 2017 года в Китае закончился XIX съезд Национального конгресса коммунистической партии Китая. По итогам съезда были отменены некоторые временные правила и установки. Предположительно в их число вошел и запрет на торговлю биткоин [11].

По итогам съезда были отменены некоторые временные правила и установки. Предположительно в их число вошел и запрет на торговлю биткоин [11].

Наряду с действиями Пекина относительно закрытия бирж биткоина и запрета продаж токенов и ICO отметим, что Китай стремится к распространению технологии блокчейн. Ведется активная работа по созданию распределенного реестра, также Министерство информационных технологий Китая осуществляет поддержку лаборатории блокчейна, которая создана уже после запретов на работу бирж криптовалют. Кроме того, запреты в Китае связы-

ваются рядом специалистов с готовностью НБК к выпуску собственной государственной криптовалюты, о чем свидетельствует создание исследовательского института по изучению криптовалют [11].

Таким образом, события, происходящие в сфере криптовалют в зарубежных странах, могут послужить опытом для определения статуса криптовалюты и ICO в России, так как на сегодняшний день отсутствует правовое регулирование деятельности сети биткоин и операций с криптовалютами.

Российская Федерация. Характерная особенность государственной политики в области криптовалют в России состоит в том, что ее курс формируется исходя из позиций ряда федеральных ведомств (Центральный банк, Министерство финансов, Росфинмониторинг, Министерство экономического развития, Генеральная прокуратура), у которых нет единой позиции.

В начале 2014 года Центральный банк отнес биткоин и другие виртуальные валюты к понятию «денежного суррогата», которые будут иметь статус сомнительных операций по «отмыванию доходов» и преступной деятельности. Глава Центрального банка Российской Федерации Эльвира Набиуллина считает нецелесообразным легализацию криптовалют на российских биржах и определяет «криптовалюту» как цифровой актив, а не виртуальную валюту [12], но не отрицает и перспективы развития технологии блокчейна, лежащей в его основе. По ее словам, регулятор рассматривает возможность создания платформы для передачи финансовых сообщений с использованием блокчей-на, а также создания на его основе национальной криптовалюты [13].

С 2014 года по март 2016 года Министерство финансов признавало криптовалюты как «денежный суррогат» и ужесточало меры по операциям с ними от штрафов до лишения свободы [14]. Однако уже в августе 2017 года Министерство финансов признало необходимость внесения поправок в законодательство по операциям с криптовалютами в связи с их активным использованием и легализацией в некоторых ведущих странах мира (США, Швейцария, Япония) [15].

По словам президента российской ассоциации криптовалют и блокчейна Юрия Припачкина, ICO серьезно удешевляет процесс привлечения средств и ускоряет его, а также ICO снимает целый ряд барьеров между деньгами инвесторов и эмитентами, и будет служить дальнейшему развитию экономики [16].

Глава Сбербанка Герман Греф отметил, что блокчейн — такая взрывная технология, внедрение которой необходимо. По его словам, данная технология уже используется Сбербанком для реализации ряда процессов. К тому же, в 2015 году он сообщил, что обладает небольшим количеством криптовалюты [17].

По словам Президента РФ Владимира Путина, недопустимо создание барьеров для совершенствования финансовой системы, а необходимо формирование мер по регулированию. В связи с этим задачей Минфина является разработка рамочного законопроекта о регулировании криптовалют к концу

2017 года. Также Правительству РФ и Центральному банку необходимо изменить законодательство РФ о регулировании публичного привлечения крипто-валют и денежных средств путем размещения токенов (ICO) по аналогии с регулированием первичного размещения ценных бумаг до 1 июля 2018 года в рамках реализации программы «Цифровая экономика» [18]. Помимо этого, глава государства поручил им разработать требования к организации «майнин-га», определиться с его налогообложением и регистрацией майнеров [19].

2018 год может стать знаковым для криптовалютного рынка в России. Правительство России рассчитывает легализовать в стране биткоин и другие криптовалюты с целью снижения рисков, связанных с незаконными переводами и «отмыванием денег», как пояснил заместитель министра финансов Алексей Моисеев [20]. Государственные органы заинтересованы в развитии эффективных технологий на основе блокчейн.

Правительство России рассчитывает легализовать в стране биткоин и другие криптовалюты с целью снижения рисков, связанных с незаконными переводами и «отмыванием денег», как пояснил заместитель министра финансов Алексей Моисеев [20]. Государственные органы заинтересованы в развитии эффективных технологий на основе блокчейн.

Список литературы

1. Прокин В.В. Актуальные проблемы стратегического развития российской экономики // Вестник Пермского национального исследовательского политехнического университета. Социально-экономические науки. — 2015. -№ 1. — С. 58-63.

2. Что такое блокчейн? Расскажем простыми словами [Электронный ресурс] // Coinspot. — URL: https://coinspot.io/ (дата обращения: 28.10.2017).

3. Ларина Е., Овчинский В.С. Анатомия биткоинов. Ч. VII. Биткоин и другие криптовалюты: Итоги [Электронный ресурс] // Институт высокого коммуни-таризма. — URL: http://communitarian.ru/ (дата обращения: 28.10.2017).

— URL: http://communitarian.ru/ (дата обращения: 28.10.2017).

4. Арянова Т. Комиссия по ценным бумагам и биржам США решила приравнять ICO к выпуску ценных бумаг [Электронный ресурс] // Insider PRO. — URL: https://ru.insider.pro/ (дата обращения: 28.10.2017).

5. Блокчейн ICO — угроза третьей мировой? [Электронный ресурс] // Forbes. — URL: http://www.forbes.ru/ (дата обращения: 28.10.2017).

6. ЦБ Китая запретил банкам операции с Bitcoin [Электронный ресурс] // Ведомости. — URL: https://www.vedomosti.ru/ (дата обращения: 29.10.2017).

7. Астапкович В. В Китае заявили, что криптовалюты все чаще используют для отмывания денег [Электронный ресурс] // РИА Новости. — URL: https://ria.ru/ (дата обращения: 29.10.2017).

8. «Переполох в Китае»: криптовалютный рынок — ниже 100 млрд долл. [Электронный ресурс] // Coinspot. — URL: https://coinspot.io/ (дата обращения: 30.10.2017).

[Электронный ресурс] // Coinspot. — URL: https://coinspot.io/ (дата обращения: 30.10.2017).

9. Гатинский А. Центробанк Китая запретил ICO [Электронный ресурс] // РосБизнесКонсалтинг. — URL: http://www.rbc.ru/ (дата обращения: 30.10.2017).

10. Биткоин взлетел на 60 % за месяц и превысил $5000 [Электронный ресурс] // UDF.BY. — URL: http://udf.by/ (дата обращения: 30.10.2017).

11. Китай добивает криптовалюты [Электронный ресурс] // Breaking Crypto News. — URL: https://freedman.club/ (дата обращения: 31.10.2017).

12. Минфин: в 2018 г. в России легализуют биткоины [Электронный ресурс] // Издание о высоких технологиях CNEWS. — URL: http://www.cnews.ru/ (дата обращения: 27.10.2017).

13. Селиверстова Н. Виртуальное будущее: ЦБ начал разработку национальной криптовалюты [Электронный ресурс] // РИА Новости. -URL: https://ria.ru/ (дата обращения: 27.10.2017).

-URL: https://ria.ru/ (дата обращения: 27.10.2017).

14. Цифровая лавина: почему рынок ICO растет так быстро [Электронный ресурс] // РосБизнесКонсалтинг. — URL: http://www.rbc.ru/ (дата обращения: 30.10.2017).

15. Балашова А., Ли И. В России решили легализовать привлечение денег на ICO [Электронный ресурс] // РосБизнесКонсалтинг. — URL: http://www.rbc.ru/ (дата обращения: 30.10.2017).

16. Минэкономразвития предложило разрабатывать законы о криптова-люте на основе опыта «правовых песочниц» [Электронный ресурс] // Портал о частных инвестициях и личных финансах. — URL: http://www.finanz.ru/ novosti/ (дата обращения: 31.10.2017).

17. Герман Греф призвал к легализации биткоина и других криптовалют в России [Электронный ресурс] // RUSBASE. — URL: https://rb.ru/ (дата обращения: 31. 10.2017).

10.2017).

18. Левашенко А., Коваль А., Ермохин И. Правовые аспекты ITO/ICO [Электронный ресурс] // Российский центр компетенций и анализа стандартов ОЭСР. — URL: http://www.ranepa.ru/ (дата обращения: 29.10.2017).

19. Зачем России криптовалюта [Электронный ресурс] // АГИТ ПОЛК. -URL: http://agitpolk.ru/ (дата обращения: 29.10.2017).

20. Биткоин не для всех: Минфин предложил запретить «обычным людям» покупать криптовалюту [Электронный ресурс] // РосБизнесКонсалтинг. -URL: http://www.rbc.ru/ (дата обращения: 30.10.2017).

References

1. Prokin V.V. Aktual’nye problemy strategicheskogo razvitiia Rossiiskoi ekonomiki [Current problems of strategic development of the Russian economy]. PNRPU Sociology and Economics Bulletin, 2015, no. 1, pp. 58-63.

1, pp. 58-63.

2. Chto takoe blokchein? Rasskazhem prostymi slovami [What is blockchain? In simple words]. Coinspot, available at: https://coinspot.io/ (accessed 28 October 2017).

3. Larina E., Ovchinskii V.S. Anatomiia bitkoinov. Ch. VII. Bitkoin i drugie kriptovaliuty: Itogi [Bitcoin’s anatomy. P.VII. Bitcoin and other cryptocurrencies: The results]. Institut vysokogo kommunitarizma, available at: http://communitarian.ru/ (accessed 28 October 2017).

4. Arianova T. Komissiia po tsennym bumagam i birzham SShA reshila priravniat’ ICO k vypusku tsennykh bumag [US Securities and Exchange Commis-

sion decided to equate ICO with securities issue]. Insider PRO, available at: https://ru.insider.pro/ (accessed 28 October 2017).

5. Blokchein ICO — ugroza tret’ei mirovoi? [ICO Blockchain — a threat of the Third World War?]. Forbes, available at: http://www.forbes.ru/ (accessed 28 October 2017).

Blokchein ICO — ugroza tret’ei mirovoi? [ICO Blockchain — a threat of the Third World War?]. Forbes, available at: http://www.forbes.ru/ (accessed 28 October 2017).

6. TsB Kitaia zapretil bankam operatsii s Bitcoin [The People’s Bank of China has banned operations with Bitcoins]. Vedomosti, available at: https://www.vedomosti.ru/ (accessed 29 October 2017).

7. Astapkovich V. V Kitae zaiavili, chto kriptovaliuty vse chashche ispol’zuiut dlia otmyvaniia deneg [China argues that cryptocurrency is increasingly used for money-laundering]. RIA Novosti, available at: https://ria.ru/ (accessed 29 October 2017).

8. «Perepolokh v Kitae»: kriptovaliutnyi rynok — nizhe 100 mlrd. doll. [«Commotion in China»: Cryptocurrency market amounts to less than $100 billion]. Coinspot, available at: https://coinspot.io/ (accessed 30 October 2017).

9. Gatinskii A. Tsentrobank Kitaia zapretil ICO [The People’s Bank of China has banned ICO]. RosBiznesKonsalting, available at: http://www.rbc.ru/ (accessed 30 October 2017).

Gatinskii A. Tsentrobank Kitaia zapretil ICO [The People’s Bank of China has banned ICO]. RosBiznesKonsalting, available at: http://www.rbc.ru/ (accessed 30 October 2017).

10. Bitkoin vzletel na 60 % za mesiats i prevysil $5000 [Bitcoin soared by 60% in a month to beat $5000]. UDF.BY, available at: http://udf.by/ (accessed 30 October 2017).

11. Kitai dobivaet kriptovaliuty [China is killing cryptocurrency]. Breaking Crypto News, available at: https://freedman.club/ (accessed 31 October 2017).

12. Minfin: v 2018 g. v Rossii legalizuiut bitkoiny [The Ministry of finance of the Russian Federation: In 2008 bitcoins will be legalized in Russia]. Izdanie o vysokikh tekhnologiiakh CNEWS, available at: http://www.cnews.ru/ (accessed 27 October 2017).

13. Seliverstova N. Virtual’noe budushchee: TsB nachal razrabotku natsional’noi kriptovaliuty [Virtual future: A Central bank began to develop national cryptocurrency]. RIA Novosti, available: https://ria.ru/ (accessed 27 October 2017).

RIA Novosti, available: https://ria.ru/ (accessed 27 October 2017).

14. Tsifrovaia lavina: pochemu rynok ICO rastet tak bystro [Digital avalanche: Why is ICO-market growing so fast]. RosBiznesKonsalting, available at: http://www.rbc.ru/ (accessed 30 October 2017).

15. Balashova A., Li I. V Rossii reshili legalizovat’ privlechenie deneg na ICO [Russia legalizes attracting money for ICO]. RosBiznesKonsalting, available at: http://www.rbc.ru/ (accessed 30 October 2017).

16. Minekonomrazvitiia predlozhilo razrabatyvat’ zakony o kriptovaliute na osnove opyta «pravovykh pesochnits» [The Ministry of Economic Development and Trade offers to develop laws on cryptocurrency using experience of «legal sandboxes»]. Portal o chastnykh investitsiiakh i lichnykh finansakh, available at: http://www.finanz.ru/novosti/ (accessed 31 October 17).

17. German Gref prizval k legalizatsii bitkoina i drugikh kriptovaliut v Rossii [Herman Gref calls for legalizing bitcoins and other cryptocurrencies in Russia]. RUSBASE, available at: https://rb.ru/ (accessed 31 October 2017).

18. Levashenko A., Koval’ A., Ermokhin I. Pravovye aspekty ITO/ICO [Legal aspects of ITO/ICO]. Rossiiskii tsentr kompetentsii i analiza standartov OESR, available at: http://www.ranepa.ru/ (accessed 29 October 2017).

19. Zachem Rossii kriptovaliuta [Does Russia need cryptocurrency?]. AGIT POLK, available at: http://agitpolk.ru/ (accessed 29 October 2017).

20. Bitkoin ne dlia vsekh: Minfin predlozhil zapretit’ «obychnym liudiam» pokupat’ kriptovaliutu [Bitcoin is not for everybody: The Ministry of Finance suggests to ban purchase of cryptocurrency by ordinary people]. RosBiznesKonsalting, available at: http://www. rbc.ru/ (accessed 30 October 2017).

rbc.ru/ (accessed 30 October 2017).

Оригинальность 89 %

Получено 10.04.2018 Принято 10.05.2018 Опубликовано 03.04.2019

I.V. Yolokhova, M.I. Akhmetova, A.V. Krutova, A.V. Tetenova

APPROACHES TO DETERMINING LEGAL STATUS OF CRYPTOCURRENCIES IN THE WORLD’S LEADING COUNTRIES

The article is devoted to the issues of legal regulation of the main components of the digital economy: cryptocurrency, ICO (initial placement of coins), blockchain and mining, characterizing their legal status, the specifics of their use and institutional regulation by the example of such large countries as Russia, the United States and China. The authors also analyzed the cryptocurrency market of the world’s leading countries, which helped to identify the advantages and disadvantages of using cryptocurrency as cash, asset and other property. The reasons for the world community’s growing attention to digital currency are considered. The history of cryptocurrency formation is shown. The main events that predetermined the situation in the market of cryptocurrencies from the point of view of different institutions of the leading countries are considered. The study also covers the approaches of some federal agencies to cryptocurrency as a special type of assets, mining as a type of entrepreneurial activity, ICO as a tool to attract investment, blockchain as a technology. The research identified the main problems and obstacles hindering the introduction of cryptocurrency as a monetary unit in the Russian economy. Besides, the prospects were considered of using blockchain technologies in various social and economic spheres connected with commercial application, as well as with state and municipal management. There is a positive attitude towards blockchain technology on the part of the main institutional players of the financial market.

The reasons for the world community’s growing attention to digital currency are considered. The history of cryptocurrency formation is shown. The main events that predetermined the situation in the market of cryptocurrencies from the point of view of different institutions of the leading countries are considered. The study also covers the approaches of some federal agencies to cryptocurrency as a special type of assets, mining as a type of entrepreneurial activity, ICO as a tool to attract investment, blockchain as a technology. The research identified the main problems and obstacles hindering the introduction of cryptocurrency as a monetary unit in the Russian economy. Besides, the prospects were considered of using blockchain technologies in various social and economic spheres connected with commercial application, as well as with state and municipal management. There is a positive attitude towards blockchain technology on the part of the main institutional players of the financial market. The reasons for which Russia is unlikely to create obstacles to improving its financial system have been identified. A possible scenario for the development of the cryptographic industry in Russia based on the experience of foreign countries in this field is put forward.

The reasons for which Russia is unlikely to create obstacles to improving its financial system have been identified. A possible scenario for the development of the cryptographic industry in Russia based on the experience of foreign countries in this field is put forward.

Keywords: digital economy, electronic money, cryptocurrency, bitcoin, initial placement of coins, blockchain, mining.

Irina V. Yolokhova — Doctor of Economics, Professor, Head of the Department of Economics and Finance, Perm National Research Polytechnic University, e-mail: [email protected].

Marina I. Akhmetova — Candidate of Economic Sciences, Associate Professor, Department of Economics and Finance, Perm National Research Polytechnic University, e-mail: [email protected].

Aleksandra V. Krutova — Candidate of Economic Sciences, Associate Professor, Department of Economics and Finance, Perm National Research Polytechnic University, e-mail: alexkrutova@yandex. ru.

ru.

Anastasiya V. Tetenova — Undergraduate Student, Department of Economics and Finance, Perm National Research Polytechnic University, e-mail: [email protected].

Received 10.04.2018 Accepted 10.05.2018 Published 03.04.2019

Каков правовой статус криптовалют в 2020 году?

Уже 10 лет не утихают споры о правовом статусе криптовалют вообще и биткоина, как главной криптовалюты, в частности. Что это: деньги, товар, активы, имущество или нечто другое? Разрешать ли свободную торговлю крипто-активами или запрещать любой оборот криптовалют? Казалось бы, проблемы давно нет — биткоин-деривативы торгуются на классических биржах, регуляторы выпускают законодательные нормы для крипторынка, а Центробанки собираются запускать собственные криптовалюты. Однако даже беглый взгляд на проблему показывает, насколько понимание криптовалют и регулирование их оборота отличается в каждой стране. Так, только за последний месяц во Франции, Германии и Австралии органы власти вынесли решения с тремя разными трактовками природы биткоина: как валюты, финансового средства и ценной бумаги. Между тем от классификации криптовалют зависит система налогообложения, сложность регулирования и отчетности. Так, товарные рынки функционируют в условиях относительно слабого регулирующего надзора. Ценные бумаги, напротив, обычно подвержены более обременительным правилам относительно прозрачности цен, торговой отчетности и злоупотреблений рынком. В статье разбираемся в основных правовых режимах для криптовалют и в том, что они значат для держателей таких активов.

Так, только за последний месяц во Франции, Германии и Австралии органы власти вынесли решения с тремя разными трактовками природы биткоина: как валюты, финансового средства и ценной бумаги. Между тем от классификации криптовалют зависит система налогообложения, сложность регулирования и отчетности. Так, товарные рынки функционируют в условиях относительно слабого регулирующего надзора. Ценные бумаги, напротив, обычно подвержены более обременительным правилам относительно прозрачности цен, торговой отчетности и злоупотреблений рынком. В статье разбираемся в основных правовых режимах для криптовалют и в том, что они значат для держателей таких активов.

Рассмотрим основные трактовки природы биткоина и прочих криптовалют.

Сам Сатоши явно задумывал биткоин как валюту. Такой же точки зрения придерживаются и большинство его сторонников.

Аргументы за: биткоин и другие криптовалюты принимаются в качестве оплаты. Например, ими можно расплатиться в таких онлайн-ритейлерах, как Overstock и Amazon, а также в Microsoft Store. Криптовалюты частично обладают традиционными критериями валют: средство обмена, расчетная единица и средство сбережения, а также они являются взаимозаменяемыми, делимыми, передаваемыми, переносимыми и дефицитными.

Криптовалюты частично обладают традиционными критериями валют: средство обмена, расчетная единица и средство сбережения, а также они являются взаимозаменяемыми, делимыми, передаваемыми, переносимыми и дефицитными.

Аргументы против: цифровые активы соответствуют традиционным критериям валюты не полностью. Они не обеспечены Центральным банком, а это значит, что за них никто не отвечает. Кроме того, их курс слишком нестабилен (высокая волатильность делает неудобным и нецелесообразным деноминировать товары или услуги в биткоине), скорость обработки транзакций слишком медленная, а проведение самих транзакций — неудобное. Вдобавок, тот же биткоин энергозатратен, неконтролируем, его эмиссия ограничена — а «золотой стандарт» больше не подходит для современной экономики. Поэтому он за 10 лет так и не получил широкого распространения в качестве расчетного средства. Большинство держателей берут его лишь в надежде на рост цены.

Другой популярный подход к криптовалютам — рассматривать их в качестве товара, которым можно торговать на рынке или бирже (как торгуют, например, драгметаллами).

Аргументы за: у криптовалют есть рыночная цена, они взаимозаменяемы, ими можно торговать, а значит это цифровые товары. Например, глава отдела исследований сырьевых товаров Goldman Sachs Джефф Карри квалифицировал биткоин как товар, поскольку у того «нет обязательств». В этом отношении биткоин похож на золото или нефть, которые можно купить и продать на рынках или через производные инструменты, такие как фьючерсы. Комиссия по торговле товарными фьючерсами США (CFTC) еще в 2015 году заявила, что криптовалюты являются «базовыми товарами, используемыми в торговле, которые взаимозаменяемы с другими товарами того же типа». Такой подход к природе биткоина получил свое закрепление в фьючерсах на биткоины.

Аргументы против: криптовалюты не товары, потому что у них нет потребительской стоимости (например, такой товар, как сталь, используется в промышленности, а биткоин использовать нигде нельзя) и физического воплощения. У него есть лишь цена. Сторонники такой позиции верят, что люди покупают крипто-активы в надежде на рост курса или доступ к каким-то услугам (utility-tokens), а не из-за его внутренних свойств — сам по себе биткоин никому не нужен.

Сторонники такой позиции верят, что люди покупают крипто-активы в надежде на рост курса или доступ к каким-то услугам (utility-tokens), а не из-за его внутренних свойств — сам по себе биткоин никому не нужен.

Криптовалюты также можно рассматривать как ценную бумагу, финансовый инструмент или актив. Самое широкое определение у финансового инструмента — это документ о праве на материальные или нематериальные активы, который можно продать. К нему можно отнести ценные бумаги, фьючерсы, опционы, индекс Dow Jones и индекс ММВБ среди прочих.

Аргументы за: криптовалюты — аналог ценных бумаг, так как они являются взаимозаменяемыми, оборотными финансовыми инструментами с денежной ценностью. Токены компаний, запустивших ICO, и security-tokens соответствуют критериям ценных бумаг: они выпущены одной компанией и функционируют аналогично акциям. Этой точки зрения придерживается большинство регуляторов. Поэтому они требуют от организаторов ICO соблюдения правил раскрытия информации, применяемых к ценным бумагам.

Аргументы против: актив предполагает имущество, генерирующее доход. Большинство же криптовалют не создают какой-то стабильный денежный поток. У децентрализованных монет нет никаких гарантий будущего дохода. Даже трейдеры не инвестируют в биткоин, а лишь торгуют им.

В этом отношении децентрализованные монеты вроде ВТС и ЕТН, конечно, не ценные бумаги и не финансовые активы — нет единого эмитента, которого можно обязать соблюдать правила, ведь эти криптовалюты не поддерживаются ничем, кроме доверия криптосообщества. Такой точки зрения придерживается, например, Комиссия по ценным бумагам и биржам США (SEC), любящая найти признаки ценных бумаг в криптопроектах (привет, Libra и Gram). В октябре 2019 года она официально заявила, что биткоин не является ценной бумагой. Сотрудники SEC привели свои аргументы против — биткоин не соответствует критериям ценной бумаги согласно тесту Хауи и руководству по анализу цифровых активов 2019 года. Главный из них — для получения прибыли держатели биткоина «не полагаются на управленческие навыки и предпринимательские усилия третьих лиц».

Раз криптовалюты сложно однозначно отнести к какому-либо классу активов, но они все-таки есть, значит это имущество или собственность.

Аргументы за: такую трактовку биткоину еще в 2014 году дала Налоговая служба США (IRS). Показательна и позиция российского суда от 2018 года: биткоин нельзя отнести к электронным деньгам, так как у его держателя нет возможности обратиться к эмитенту биткоина. Зато криптовалюту можно классифицировать как объект гражданских прав, так как она «способна к обособлению и имеет имущественную ценность, признаваемую оборотом», а также «может быть предметом обязательств, … объектом защиты со стороны норм деликтного права. В связи с этим криптовалюта может быть отнесена к “иному имуществу”».

Аргументы против: в некоторых юрисдикциях, например, в Великобритании, закон не признает владение нематериальными активами.

Страны по уровню легализации операций с биткоином: зеленый — полностью легален, светло-зеленый — статус не определен законодательно, оранжевый — разрешен ограниченно, красный — запрещен, серый — статус неизвестен. Страны, в которых биткоин и другие криптовалюты запрещены: Афганистан, Алжир, Бангладеш, Боливия, Пакистан, Катар, Республика Македония, Саудовская Аравия, Вануату и Вьетнам. Источник.

США. Подход Штатов к криптовалютам не отличается последовательностью. Законы, регулирующие крипто-индустрию, различаются в зависимости от штата, пять федеральных органов власти тоже трактуют и регулируют их по-разному. Подразделение по борьбе с финансовыми преступлениями (FinCEN) не считает криптовалюты законным платежным средством, но с 2013 года рассматривает биржи в качестве операторов финансовых услуг, а токены — в качестве «иного имущества», которое заменяет валюту. По этой же причине биржи должны подчиняться рекомендациям FATF и соблюдать закон о банковской тайне. Налоговое ведомство IRS, напротив, рассматривает криптовалюты как собственность и в соответствии с этим выпустило налоговое руководство.

Несколько федеральных регуляторов также борются за надзор над криптобиржами. Комиссия по ценным бумагам и биржам (SEC) считает криптовалюты ценными бумагами. А Комиссия по торговле фьючерсами на сырьевые товары (CFTC) рассматривает биткоин как товар и поддерживает рынок криптовалютных деривативов.

Комиссия по ценным бумагам и биржам (SEC) считает криптовалюты ценными бумагами. А Комиссия по торговле фьючерсами на сырьевые товары (CFTC) рассматривает биткоин как товар и поддерживает рынок криптовалютных деривативов.

Канада. Канадское Налоговое агентство (CRA) определяет биткоин в качестве сырьевых товаров, торговля криптовалютой регулируется как бартерные сделки, а полученный доход рассматривается как доход от бизнеса. Поэтому и налогообложение соответствующее — с доли прибыли. Впрочем, канадский регулятор ценных бумаг (CSA) и глава Центробанка страны считают криптовалюты ценными бумагами. Однако криптобиржи в основном регулируются таким же образом, как и деятельность по предоставлению денежных услуг — помимо соответствия требованиям FATF, с 1 июня 2020 года они должны будут также регистрироваться в канадском Центре анализа финансовых преступлений (FinTRAC).

Криптовалюты легальны на всей территории Евросоюза, но конкретные нормы регулирования и налогообложения сильно различаются. В вопросах налогов большинство стран ЕС ориентируются на решение Суда Евросоюза от 2015 года, согласно которому обмен криптовалюты должен быть освобожден от уплаты НДС, а держатель монет должен платить налог на прирост капитала.

В вопросах налогов большинство стран ЕС ориентируются на решение Суда Евросоюза от 2015 года, согласно которому обмен криптовалюты должен быть освобожден от уплаты НДС, а держатель монет должен платить налог на прирост капитала.

Постепенно все страны подстраивают свои нормы регулирования под рекомендации FATF по регулированию криптовалют от 21 июня 2019 года. Согласно им, до июня этого года криптоплощадки должны начать соблюдать строгие KYC/AML-нормы, а также обмениваться друг с другом и регулятором данными пользователей, совершивших транзакции. В январе 2020 года вступила в силу Пятая директива ЕС о борьбе с отмыванием денег (AMLD5), предписывающая обязательную регистрацию криптобирж у финансовых регуляторов и передачу им адресов кошельков клиентов. В целом ЕС постепенно ужесточает регулирование крипторынка.

Мальта. Мальта выбрала очень прогрессивный подход к криптовалютам, позиционируя себя в качестве глобального лидера в области крипторегулирования. Хотя криптовалюты не являются законным платежным средством в стране, они признаются правительством в качестве «средства обмена, единицы счета или хранилища стоимости». Это звучит похоже на определение валюты, однако НДС к операциям по обмену фиатных и криптовалют не применяется, а это значит, что крипто-активы фактически не признаются валютами. В стратегическом плане Управления финансовых услуг (MFSA) на 2019-2021 годы регулятор рассматривает криптовалюты как виртуальные активы.

Хотя криптовалюты не являются законным платежным средством в стране, они признаются правительством в качестве «средства обмена, единицы счета или хранилища стоимости». Это звучит похоже на определение валюты, однако НДС к операциям по обмену фиатных и криптовалют не применяется, а это значит, что крипто-активы фактически не признаются валютами. В стратегическом плане Управления финансовых услуг (MFSA) на 2019-2021 годы регулятор рассматривает криптовалюты как виртуальные активы.

Франция. Одна из немногих стран Евросоюза, в которой до сих пор нет прямого законодательного регулирования криптовалют. Биткоин не запрещен в стране. Кроме того, в этом году более 25 000 торговых точек по всей стране начнут принимать биткоины к оплате. Однако его правовой статус неопределен. Поэтому оборот как биткоина, так и всех криптовалют в целом не регулируется законодательно, а все риски по владению ими граждане берут на себя. Ранее представители регуляторов неоднократно высказывались о том, что биткоин не является валютой. В то же время Франция придерживалась рекомендательного решения Европейского суда от 2015 года об отмене НДС при обменных операциях между BTC и фиатными валютами.

В то же время Франция придерживалась рекомендательного решения Европейского суда от 2015 года об отмене НДС при обменных операциях между BTC и фиатными валютами.

На этом фоне становится понятно внимание СМИ к недавнему решению — 26 февраля Арбитражный суд Нантера признал ВТС валютой. По мнению суда, биткоин является взаимозаменяемым нематериальным (цифровым) активом — все монеты создаются одинаково, но их можно идентифицировать. Это позволяет определить его как одну из форм валюты. Хотя в стране и не действует прецедентное право, решение суда может послужить примером для других судебных инстанций.

Решение было вынесено в рамках спора между французской криптобиржей Paymium и инвестиционной компанией, занимающейся альтернативным активами, BitSpread. В 2014 году Paymium одолжил 1000 BTC (около $400 000 по среднему курсу 2014 года и $9.1 млн по сегодняшней цене) BitSpread. Однако в августе 2017 года произошел хардфорк Bitcoin Cash (BCH). Все держатели ВТС, в том числе и BitSpread, получили аналогичное количество монет BCH — в данном случае по 1000 ВСН ($350 000 по тогдашнему курсу). Paymium решила, что ВСН также должны принадлежать ей и обратилась в суд.

Для разрешения спора суд должен был рассмотреть правовую природу биткоина. В результате он установил, что первая криптовалюта является взаимозаменяемым активом — таким же, как и фиатные деньги. А раз так, то она подчиняется общим принципам кредитования и займов. Основываясь на этом, суд постановил, что BitSpread сохранит полученные в результате BCH, точно так же, как заемщики оставляют себе прибыль от кредитных средств — они обязаны вернуть лишь то, что занимали.

Германия. Федеральное управление финансового надзора Германии (BaFin) считает криптовалюты финансовыми инструментами. Поэтому биржи и эмитенты монет должны заранее получить разрешение от BaFin на деятельность. При этом токены ICO и аналогичные проекты могут рассматриваться как ценные бумаги и подпадать под соответствующее регулирование. Налоговое ведомство страны считает, что криптовалюта должна облагаться НДС, а также налогом на прирост капитала. Первый налог можно не платить, если криптовалюты используются в качестве платежного средства. Второй — если пользователь продал актив менее чем на € 600 или ранее чем через год после покупки.

Первый налог можно не платить, если криптовалюты используются в качестве платежного средства. Второй — если пользователь продал актив менее чем на € 600 или ранее чем через год после покупки.

2 марта Федеральное управление финансового надзора (BaFin) Германии выпустило заявление, в котором официально еще раз определило криптовалюты как финансовые инструменты. В тексте отмечается, что в этом позиция ведомства совпадает с другими регуляторами страны и рекомендациями FATF. Согласно определению регулятора, криптовалюты как финансовый инструмент соответствуют пяти характеристикам:

- Не выпускаются и не обеспечены каким-либо Центральным банком или государственным органом;

- Не имеют юридического статуса валюты или денег;

- Могут использоваться физическими или юридическими лицами в качестве средства обмена или платежа;

- Могут служить инвестиционным целям;

- Могут передаваться, храниться и продаваться в электронном виде.

Столь широкое определение было принято для того, чтобы учесть все крипто-активы, имеющие отношение к финансовому рынку, в том числе цифровые монеты, которые не считаются единицами учета. BaFin также подчеркнуло, что криптовалюты не следует путать с различными видами электронных денег — они регулируются отдельными законодательными актами. Напомним, что в ноябре прошлого года власти Германии приняли закон, разрешающий банкам покупку и продажу криптовалют от имени своих клиентов. Предложением уже заинтересовались 40 финансовых учреждений.

BaFin также подчеркнуло, что криптовалюты не следует путать с различными видами электронных денег — они регулируются отдельными законодательными актами. Напомним, что в ноябре прошлого года власти Германии приняли закон, разрешающий банкам покупку и продажу криптовалют от имени своих клиентов. Предложением уже заинтересовались 40 финансовых учреждений.

Великобритания. В стране нет конкретного законодательства о криптовалютах, однако они не запрещены. Криптобиржи должны регистрироваться в Управлении по финансовому регулированию и надзору (FCA) и соблюдать предписания FATF и 5AMLD. Британская налоговая служба (HMRC) считает, что криптовалюты — уникальный вид активов, которые не аналогичны традиционным инвестициями или средствам платежей. Доходы или убытки от криптовалют, однако, облагаются налогом на прирост капитала.

Швейцария. В Швейцарии криптовалюты и биржи являются законными, и страна занимает удивительно прогрессивную позицию в отношении регулирования криптовалют: власти собираются сделать страну «криптонацией».

Швейцарская Федеральная налоговая администрация (SFTA) рассматривает криптовалюты как активы: они подлежат швейцарскому налогу на богатство и должны быть указаны в ежегодных налоговых декларациях. Чтобы начать работать, криптобиржи должны получить лицензию органа по надзору за финансовым рынком (FINMA). Аналогичные правила действуют и для ICO.

Эстония. Эстония — также среди криптопередовиков. Власти рассматривают криптовалюты как цифровые активы, которые могут быть использованы в качестве платежного инструмента, но не являться законным платежным средством. Как и в остальных европейских странах, в Эстонии криптобиржи должны получить две лицензии: от оператора обмена виртуальных валют и оператора кошельков виртуальных валют. В январе 2020 года власти страны объявили, что поставщики услуг виртуальной валюты будут рассматриваться так же, как и финансовые учреждения в соответствии с эстонским законом о борьбе с отмыванием денег и финансированием терроризма.

Россия. У нас в стране до сих пор не могут определиться с тем, что такое криптовалюта. Пока что суды считают ее иным имуществом. Так, впервые Девятый арбитражный апелляционный суд признал криптовалюту «иным имуществом» в мае 2018 года. Тогда он обязал должника передать конкурсному управляющему доступ к криптокошельку. В феврале этого года суд повторил свое решение, снова признав биткоин «иным имуществом» по другому делу. Раз криптовалюта является имуществом, значит с ней можно проводить сделки, продавать/покупать и даже наложить взыскание в криптомонетах тоже можно. Правда, применить к криптовалютам имущественный вычет нельзя. Впрочем, в принятом законе о краудфандинге и в готовящемся к принятию законопроекте «О цифровых финансовых активах» другая трактовка природы криптовалют — «цифровые права», близкие по своему значению к ценным бумагам.

Украина. В ноябре 2017 года регуляторы страны заявили, что криптовалюты не могут быть классифицированы как деньги, иностранная валюта, платежное средство, электронные деньги, ценные бумаги или денежный суррогат. До сих пор криптомонеты как класс активов не определены украинским законодательством.

В конце декабря 2019 года Верховная Рада приняла закон о внедрении рекомендаций FATF. И, наконец, в марте этого года Украинское Национальное агентство предотвращения коррупции (НАПК) опубликовало правила декларирования криптовалют, в котором те определены как один из «нематериальных активов», аналогичный интеллектуальной собственности или лицензиям на добычу природных ресурсов (определение скопировано из предписаний FATF). При этом с конца января Украинская финансовая служба отслеживает криптотранзакции на сумму свыше $1200.

Китай. После нескольких лет фактического запрета в июле 2019 года Китайский суд признал биткоин цифровой собственностью. Это важная веха для страны, в которой криптовалюты были под фактическим запретом с 2017 года. Решение суда обозначило сдвиг в принятии криптовалют. В октябре председатель КНР Си Цзиньпин призвал к наращиванию усилий в области развития блокчейна, а Национальный банк Китая, по слухам, собирается запустить свою национальную криптовалюту уже в этом году.

Сингапур. В стране криптовалютные биржи и криптоторговля являются легальными, и город-государство занял более дружественную позицию по этому вопросу, чем страны-соседи. Налоговое ведомство рассматривает криптовалюты как товар и применяет к ним местный аналог НДС. Криптобиржи находятся под юрисдикцией Денежно-кредитного управления Сингапура (MAS), которое придерживается относительно мягкого подхода к их регулированию, применяя, где это возможно, существующие правовые рамки.

Япония. Одна из самых прогрессивных криптостран. Криптовалюты рассматриваются в стране в качестве имущества, налоги от доходов от криптовалют классифицируются как «иные доходы» и облагаются ставками 15-55%. Криптовалютные биржи должны зарегистрироваться в Агентстве финансовых услуг (FSA). В мае 2019 года приняты поправки к законам «О платежных услугах» и «О финансовых инструментах и биржах», вступающие в силу в апреле этого года. Они вводят термин «крипто-активы», накладывающий больше ограничений на управление криптовалютами и криптовалютными деривативами.

Южная Корея. Криптовалюты не запрещены в стране, но к их обороту и регулированию относятся внимательно. Торговать криптовалютами легально можно только с банковских счетов. Поэтому криптоплощадки заключают с ними соглашения. Финансовым институтам запрещено торговать фьючерсами на биткоин. Статус криптовалют в стране не определен. Поэтому криптовалютные операции пока не облагаются налогом. Однако в этом году власти рассматривают возможность введения налога на доходы от криптотранзакций.

Австралия. Австралия — одна из передовых стран по отношению к криптовалютам. На ближайшие 5 лет правительство страны разработало дорожную карту по интеграции блокчейна в экономику. С 2017 года криптовалюты, подобные биткоину, рассматриваются в Австралии как собственность и облагаются налогом на прирост капитала (до этого облагались НДС — изменение налогового режима свидетельствует о прогрессивном подходе австралийских властей к индустрии). Биржи должны регистрироваться у местного регулятора — AUSTRAC, обмениваться данными о пользователях и соблюдать KYC-AML-требования.

Приведем недавний показательный случай. В конце февраля этого года судья Джудит Гибсон в штате Новый Южный Уэльс разрешила истцу использовать криптовалютный счет в качестве обеспечения для оплаты судебных расходов по делу о клевете. Если истец проиграет дело или облегчит вывод средств, эти средства будут использованы для покрытия некоторых судебных издержек ответчика. Когда адвокат ответчика возразил, что цена ВТС слишком волатильна, судья отметила, что неустойчивый характер децентрализованных цифровых активов не отменяет того факта, что криптовалюта является признанной формой инвестиций в нынешние неопределенные финансовые времена. Пытаясь смягчить опасения в отношении активов, она также приняла обязательство истца предоставлять адвокату ответчика ежемесячные выписки по криптосчету. Истец будет обязан также предупредить адвоката ответчика, если криптобаланс счета упадет ниже эквивалента 20 000 австралийских долларов (около $13 000). Местное криптосообщество уверено, что этот случай поспособствует еще большему принятию криптовалюты в стране.

В Латинской Америке нет единого подхода к регулированию криптовалют.

Боливия и Эквадор: в этих странах оборот криптовалют и работа криптобирж запрещена.

В остальных странах запрета нет, криптомонеты рассматриваются преимущественно как активы и облагаются налогом на прирост капитала по всему региону, а в Бразилии, Аргентине и Чили также облагаются и подоходным налогом.

Мексика, Аргентина, Венесуэла, Колумбия. В Мексике криптовалюты изначально рассматривались как сырьевые товары, хотя сейчас классифицируются как виртуальные активы, в Венесуэле — финансовые активы, в Колумбии — как «инвестиции с высоким риском», в Аргентине же Гражданский кодекс определяет их как товары, а налоговое ведомство — как аналог ценных бумаг. Криптобиржи в регионе почти не регулируются: только в Мексике законодательство о финансовых технологических компаниях обязывает криптоплощадки регистрироваться и сдавать отчетность. Центробанк Мексики может запрещать в стране оборот той или иной криптовалюты, а также устанавливать условия и ограничения сделок с криптовалютами.

Криптовалюты универсальны. Они могут выступать в качестве денег при переводах, в качестве ценной бумаги или товара — для инвестора, в качестве простого кода — для программиста.

Опыт регуляторов по всему миру показывает, что криптовалюты сложно отнести к какому-то существующему классу активов. Механический перенос на криптовалюты норм традиционного регулирования работает плохо. Все больше регуляторов склоняются к очевидной мысли, что те должны рассматриваться как уникальный альтернативный класс активов, отличающийся от всех прочих, со своими преимуществами, рисками и собственной правовой базой. А учитывая, что криптовалюты очень отличаются друг от друга — взять хотя бы децентрализованные и централизованные проекты — то, скорее всего, их надо разбить еще на несколько категорий. В конечном итоге то, как классифицируются криптовалюты, во многом определяет судьбу рынка.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram.

Обсудить актуальные новости и события на Форуме

Криптовалюты и их регулирование в мире — Крипто на vc.

ru

ruКапитал, который вращается в криптовалюте, исчисляется миллиардами долларов. Правительство стран уже вынуждено считаться с никому не понятным цифровым денежным суррогатом. В каждой стране созданы отдельные правовые нормы, которые делают невыгодным инвестирование в криптовалюты. Копирайтер решил провести исследование по данной теме. Благодаря нему каждый сможет понять что это вообще такое, почему и как криптовалюта влияет на привычный нам финансовый мир и долго ли будет еще длиться эра цифрового золота:

{«id»:182873,»url»:»https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»title»:»2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire&title=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire&text=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire&text=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435&body=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire&text=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=2020: \u041a\u0440\u0438\u043f\u0442\u043e\u0432\u0430\u043b\u044e\u0442\u044b \u0438 \u0438\u0445 \u0440\u0435\u0433\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0432 \u043c\u0438\u0440\u0435&body=https:\/\/vc.ru\/crypto\/182873-2020-kriptovalyuty-i-ih-regulirovanie-v-mire»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

1326 просмотров

И так, поехали.

1. Что такое криптовалюта и с чем ее едят?

Для начала давайте вспомним как все начиналось. В самом начале биткоин ничего не стоил. Его можно было добыть при помощи обычного компьютера. Причем в больших объемах. Все считали биткоин больше забавой, ведь «можно взять и напечатать себе денег при помощи ноутбука». Как любое начинающее движение, многие его не воспринимали в серьез. До того, пока биткоин резко не поднялся до 300 долларов, потом 500, потом 700 и тарам-тарам – сегодня 1 BTC выше 16 000 тысяч долларов, а сама индустрия обрела, верней, стала употреблять в больших объемах настоящий ресурс – электричество.

Итог: забавная штука, не стоящая и гроша, но основанная на технологии, которую не понимает 90% пользователей, плавно переросла в конкурентноспособный аналог привычной нам финансовой системы. Забавно, правда?

Забавно, правда?

2. Криптовалюта с технической стороны: конфиденциальность данных, анонимность и децентрализация

Если простыми словами, в основе криптовалюты – криптография (наука о шифровании информации). На ней строится любая система передачи данных, в том числе и банковская. Особенность в том, что сама архитектура цифровых монет состоит из блоков, в которые можно поместить любую информацию – блокчейн. Сама технология подразумевает абсолютную прозрачность и открытость информации всем людям. Именно с таким позиционированием сторонники криптосообщества пропагандировали криптовалюту сначала, мол, они борются с прогнившей бюрократической системой и тоталитарным контролем властей. Вот только какой-то там конфиденциальностью данных здесь и не пахнет. Можно даже сказать наоборот – дешифрованием, где все публично и открыто. Например, каждый биток содержит в себе всю историю операций с ним (с каких кошельков, куда, сколько и т.д.).

Можно даже сказать наоборот – дешифрованием, где все публично и открыто. Например, каждый биток содержит в себе всю историю операций с ним (с каких кошельков, куда, сколько и т.д.).

Благодаря функции хранения информации, криптовалюта не особо подходит в качестве финансового инструмента, ведь изо дня в день обрастает данными, а это тянет за собой использование больших мощностей не только для обслуживания сети, но и для хранения данной инфы. Благодаря этому транзакции в системе биткоин обрабатываются со скоростью порядка 60 транзакций в секунду, тогда как в современной платежной системе данная цифра достигает 60 тысяч…

Вы спросите, а как же тогда анонимность и децентрализация, которые также послужили росту популярности криптовалюты!?

Во-первых, прошу не путать конфиденциальность и анонимность. Второе – да, свойственно криптовалюте. Верней, было свойственно и было ли вообще? Если логически подумать, для обмена криптовалюты на фиатные деньги нужен банковский счет. Соответственно, каждая криптобиржа, да и сам биткоин где-то числится за юридическим лицом с банковским счетом. Ведь вы отправляете туда фиат, а получаете виртуальный актив, и наоборот.

Второе – да, свойственно криптовалюте. Верней, было свойственно и было ли вообще? Если логически подумать, для обмена криптовалюты на фиатные деньги нужен банковский счет. Соответственно, каждая криптобиржа, да и сам биткоин где-то числится за юридическим лицом с банковским счетом. Ведь вы отправляете туда фиат, а получаете виртуальный актив, и наоборот.

Дальше. Если вы даже и расплатитесь ним, например, за услуги – вся цепочка манипуляций с криптовалютой будет отображаться в публичных блоках. То есть, если вас в чем-то заподозрят и найдут вашу связь с криптокошельком – выйдут на всех оппонентов, с которыми вы связаны. А тут может быть достаточно сумбурная ситуация… И это одна из причин, почему по сей день очень мало компаний принимают платежи в криптовалюте, тем самым ограничивается развитие биткоина в качестве финансовой системы. Тем не менее, есть и исключения.

Параллельно правительства стран не могли допустить непонятное происхождение средств между людьми, ведь это сулит беспорядки и терроризм. Поэтому сегодня уже практически на всех популярных криптобиржах для торговли и вывода средств нужно подтвердить свою личность – выслать сканы паспорта и свое фото. Деятельность таких компаний не попадает под закон «О банковской тайне», и органы власти с легкостью могут использовать эти данные. Как вы видите, анонимность в криптовалюте понятие относительное и имеет место быть пока речь не зайдет о конвертации в фиат.

Что касается децентрализации… Да, в целом система децентрализована. Если что-то и можно отнести к полной децентрализации тут – разве что компьютерные мощности майнеров, которые разбросаны по всему миру.

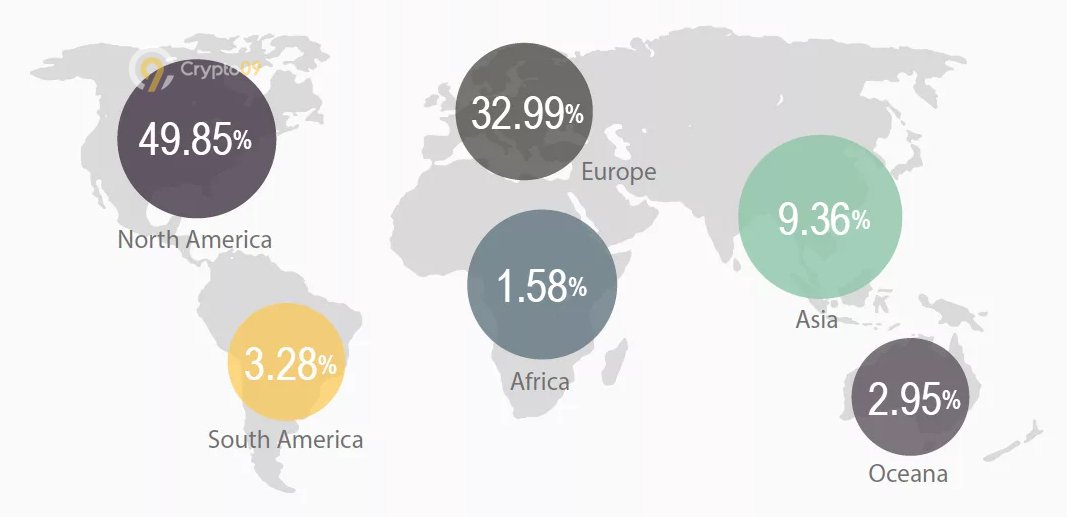

А заключается децентрализация в следующем. Вся передача данных происходит по средству «Нод» — компьютеры-узлы, через которые распределяется информация между пользователями, состоящими в сети криптовалюты.Полную Ноду может сделать любой владелец обычного ПК или сервера. Именно с таких инициаторов и состоит сеть того же биткоина или эфириума. Они образовывают независимую паутину распределительных точек, которая устойчива к отказам – буквально децентрализованный интернет на основе провайдеров. Но! Какой бы децентрализованная сеть не была, здесь также есть своя гонка, где лидерство о контроле, например, биткоина, делят между собой США (25%), Германия (19,5%) и Франция (6,3%):

Что касается второй по популярности криптовалюты – эфириума. Здесь картина немножко другая: США (25,8%), Китай (16,34%) и Германия (9,3%).

3. Криптовалюты с юридической стороны

С юридической стороны криптовалюты находятся в так называемом правовом коллапсе. Верней, находилось до недавних пор. Сначала правительство даже самых продвинутых стран оказалось в некотором ступоре, когда дело зашло о попытках дать внятное обозначение цифровому золоту. Где-то крипту признали платежным средством, где-то – расчетной денежной единицей, где-то – товаром, а где-то – инвестиционным или виртуальным активом. Такое разнообразие обозначений явно в пользу криптовалют, как вы считаете? Единственное, признать биткоин альтернативой иностранной валюте отказались наотрез все. В результате, каждая страна сделала свою формулировку и по сей день каждая формирует свои нормы регулирования данного феномена. И это не удивительно, ведь вся загвоздка заключается в как бы двойной функции криптовалюты. С одной стороны – она выступает в качестве носителя информации, например, в первом биткоине были зашифрованы весьма интересные банковские счета, открытые в банках Кипра. С другой стороны, она приобрела популярность в качестве финансового инструмента – сначала, пока еще биткоин можно было назвать анонимным, им активно расплачивались в Даркнете. Затем, по мере появления, скажем так, аналогов битка, начали штамповаться биржи для торговли криптовалютами, тем самым создавая вокруг него свою, полноценную финансовую инфраструктуру. Она выросла до таких масштабов, что на сегодня ее можно назвать отдельным, полноценным рынком, на котором вращаются миллиарды долларов. После начали появляться стартапы и в других сферах. И все это без каких-либо юридических проволочек…

В результате, каждая страна сделала свою формулировку и по сей день каждая формирует свои нормы регулирования данного феномена. И это не удивительно, ведь вся загвоздка заключается в как бы двойной функции криптовалюты. С одной стороны – она выступает в качестве носителя информации, например, в первом биткоине были зашифрованы весьма интересные банковские счета, открытые в банках Кипра. С другой стороны, она приобрела популярность в качестве финансового инструмента – сначала, пока еще биткоин можно было назвать анонимным, им активно расплачивались в Даркнете. Затем, по мере появления, скажем так, аналогов битка, начали штамповаться биржи для торговли криптовалютами, тем самым создавая вокруг него свою, полноценную финансовую инфраструктуру. Она выросла до таких масштабов, что на сегодня ее можно назвать отдельным, полноценным рынком, на котором вращаются миллиарды долларов. После начали появляться стартапы и в других сферах. И все это без каких-либо юридических проволочек…

4. Правовой статус криптовалют и их налогообложение в разных странах – обзор ТОП-6

Правовой статус криптовалют и их налогообложение в разных странах – обзор ТОП-6

Зеленый – имеет правовой статус

Желтый – ограниченный

Салатовый – внеправовой

- Красный – незаконный

- Серый – неизвестно

С одной стороны кажется возмутительным изымать налог с роста курса. Мы же не платим налог при обмене, например, доллара на рубль или гривну? Так почему же власти решили облагать держателей криптовалюты налогом? По моему мнению есть две причины:

1. Коммерческая основа. Большинство популярных криптовалют просто зависят от популярности и торговли. Чем больше пользователей кошельков, тем больше стоимость. Но данная пирамидальная схема приобрела глобальные масштабы, где, ко всему, задействованы немалые мощности…

Коммерческая основа. Большинство популярных криптовалют просто зависят от популярности и торговли. Чем больше пользователей кошельков, тем больше стоимость. Но данная пирамидальная схема приобрела глобальные масштабы, где, ко всему, задействованы немалые мощности…

2. Она может содержать данные, которые вовсе не относятся к самой транзакции, а это уже чревато неконтролируемой утечкой информации. Особенно легко это сделать, если ты передаешь данные параллельно триллионам похожих операций. Это вовсе не выгодно для деятельности «старой школы», поэтому она всячески старается отбить все желание учувствовать в криптодвижении. Тем не менее, сегодня криптовалюта в обиходе практически во всех странах мира. «Деньги человечества» уже бросают достаточно большую тень на финансовые системы, и правительства стран просто вынуждено реагировать на сложившеюся ситуацию (или делают такой вид). Они внедряют правовые нормы на законодательном уровне. Вот как развязывают образовавшейся коллапс самые продвинутые страны:

Они внедряют правовые нормы на законодательном уровне. Вот как развязывают образовавшейся коллапс самые продвинутые страны:

Япония

Правовой статус: 100% средство платежа.

Стадия регулирования: Официальное название — «криптоактивы». С апреля по октябрь идет разработка стандартизации аудитов обращения криптовалют. Есть методика оценки блокчейн-стартапов от Министерства экономики.

Банки, которые работают с криптовалютами: Bank of Yokohama, SBI Sumishin Net Ban.

Налогообложение: Налогообложение здесь довольно жесткое – до 55% от прибыли.

США

Правовой статус: Все сложно. Рассматривается в трех направлениях: Аналог денег / Собственность / Биржевый товар.

Стадия регулирования: Подошли к регулированию криптовалют со стороны ценных бумаг и майнинга. В каждом штате свои правовые нормы.

Банки, которые работают с криптовалютами: ???

Налогообложение: Есть специальные сервисы для учета налогооблагаемой базы. В зависимости от формата использования может взыматься налог на прибыль (15-35%) или полное освобождение от налогов

В зависимости от формата использования может взыматься налог на прибыль (15-35%) или полное освобождение от налогов

Германия

Правовой статус: подошли с двух сторон: частные деньги и финансовый инструмент.

Стадия регулирования: официально признали финансовым инструментом, под которым обозначают любую денежную стоимость в цифровом виде. Практически полностью сформированы правовые нормы регулирования.

Банки, которые работают с криптовалютами: Банкам рекомендовали воздержаться от деятельности с криптовалютами пока не урегулируются все моменты.

Налогообложение: По большому счету, облагается только коммерческая деятельность, при которой идет купля/продажа монет в короткий промежуток времени (до 1 года). Налог на прибыль 14-45%. Может применяться несколько налогов.

Швейцария

Правовой статус: Виртуальный актив. Подошли со стороны блокчейн-технологий.

Стадия регулирования: Вместо регуляционных норм для криптовалюты изменили свое законодательство. Ожидается, что к 2021 году будет предоставлена самая продвинутая нормативная база, которая позволит даже заверять подлинность цифрового искусства.

Ожидается, что к 2021 году будет предоставлена самая продвинутая нормативная база, которая позволит даже заверять подлинность цифрового искусства.

Банки, которые работают с криптовалютами: Банк SEBA – ввиду репутации Швейцарии в сочетании с услугами самого банка – это самый актуальный вариант для хранения и конвертации крипты в фиат на сегодняшний день.

Налогообложение: Попадает под налог на имущество (0,3-0,5%) Считается «Чистым» активом и рост цены не облагается налогами. Под налогообложение подпадает коммерческая деятельность, например, майнинг.

Эстония

Правовой статус: Альтернативное платежное средство.

Стадия регулирования: Одна из первых приняла законы по регулированию криптовалют. До 2019 года стала центром этой индустрии, где было зарегистрировано более 500 криптокомпаний. Правовые нормы позволяют вести деятельность по всему миру. После скандала в 2019 году по отмыванию более 220 млрд. долларов через Danske Bank, ужесточила правила регуляции и регистрации подобных компаний.

Банки, которые работают с криптовалютами: ???

Налогообложение: Не облагается НДС. ICO проекты не облагаются налогами до момента распределения прибыли. Подоходный налог отсутствует. Все налогообложение ложится на клиента и регулируется правовыми нормами его страны. Если он резидент Эстонии — 7%.

Все налогообложение ложится на клиента и регулируется правовыми нормами его страны. Если он резидент Эстонии — 7%.

Сингапур

Правовой статус: Числится как товар или услуга. Действует «песочница», которая позволяет криптостартапам работать первые 6 месяцев без каких-либо лицензий.

Стадия регулирования: В качестве ценных бумаг криптовалюта остается в серой зоне и здесь до сих пор разрабатываются правовые нормы для работы с цифровыми активами. Поэтому в Сингапуре не разрешено вести с ними коммерческую деятельность местным жителям, а также ограничен доступ к рынку гражданам США.

Банки, которые работают с криптовалютами: ???

Налогообложение: Есть несколько уровней налогообложения. Облагается любая коммерческая деятельность в размере 17%. Действует безналоговая бартерная система при обмене биткоина на товар или услуги. При получении дохода от продажи в качестве товара или услуги – 7%. Правовая база очень многогранна в коммерческой деятельности. Есть правовые нормы касательно двойного налогообложения, налоги на выплаты, дивидендов и роялти.

Есть и другие юрисдикции, где можно начать криптобизнес, например, Австралия, Франция, Беларусь или Великобритания. В целом, регуляторы стран хоть и признали криптовалюту и отнесли ее в правовое поле, само обозначение, а также регулирование по сей день остаются очень туманными. Это дает возможность по праву сказать, что криптовалюты на конец 2020 года по-прежнему останутся в «серой зоне». В большинстве случаев налогообложение касается исключительно коммерческой деятельности. Практически везде присутствуют требования по внесению криптовалют в налоговые декларации, в том числе и физ. лицами, а сами налоги платятся исключительно от дохода и составляют от 7 до 55%.

В целом, регуляторы стран хоть и признали криптовалюту и отнесли ее в правовое поле, само обозначение, а также регулирование по сей день остаются очень туманными. Это дает возможность по праву сказать, что криптовалюты на конец 2020 года по-прежнему останутся в «серой зоне». В большинстве случаев налогообложение касается исключительно коммерческой деятельности. Практически везде присутствуют требования по внесению криптовалют в налоговые декларации, в том числе и физ. лицами, а сами налоги платятся исключительно от дохода и составляют от 7 до 55%.

Тем не менее, есть юрисдикции, где цифровые активы вовсе не облагаются налогами и обременены минимальными требованиями в учете. Например, Беларусь и Великобритания.

Казалось бы, Беларусь сделала несколько шагов назад в своем развитии из-за политической ситуации, тем не менее, здесь для криптоинвесторов успели заложить основу. Как таковое понятие «криптовалюта» и «токен» здесь отсутствуют, их заменяет общее понятие – «цифровой знак». Также здесь разрабатывается отдельная среда для ИТ-компаний – «Парк высоких технологий». Криптокомпании-резиденты парка имеют возможность вести всестороннюю деятельность в своей сфере и не облагаются какими-либо налогами.

Как таковое понятие «криптовалюта» и «токен» здесь отсутствуют, их заменяет общее понятие – «цифровой знак». Также здесь разрабатывается отдельная среда для ИТ-компаний – «Парк высоких технологий». Криптокомпании-резиденты парка имеют возможность вести всестороннюю деятельность в своей сфере и не облагаются какими-либо налогами.

Что касается Великобритании, здесь позиция касательно криптовалют не изменилась с момента появления данного феномена. Они обозначаются как цифровой актив, который добыт с помощью сложных математических вычислений. Соответственно, налогообложение и регулирование сферы здесь на том же уровне…

5. Третья сторона луны: стартапы

https://cryptonyka..jpg) su/

su/

Особенность блокчейна – многогранность. Можно выделить две вытекающих с технологий – финансовые инструменты и обработка данных. Огромных объемов данных. Тем не менее, 80% стартапов данной сферы «раскалывают» целостность первой криптовалюты и основывают свои идеи на одной из многих возможностей данной технологии. В результате, инвесторам представлено изобилие проектов, которые связаны либо с биржевой экономикой, либо с обработкой данных.

Также, есть два нюанса, которые стопорят всю индустрию. Первый: создать децентрализованную распределительную сеть данных без практического применения технологии (имеется ввиду без торговли) – очень трудоемкое занятие. Второй: кому может быть выгодна абсолютная прозрачность в мире, где информация – вторая нефть?

Тем не менее, помимо первопроходца – биткоина и его корпоративного собрата – эфириума, есть и успешные проекты в сфере здравоохранения, логистики, недвижимости и ИТ. Вот несколько интересных примеров:

Provenance

Блокчейн для торгово-розничных сетей: отслеживание поставок вплоть до полок в магазине.

Provenance внедрили решение для отслеживания продуктов от производителя до полок супермаркетов. В результате каждый товар получил «цифровой паспорт», что позволило сократить риски, повысить доверие покупателей и повысить эффективность бизнеса.

Propy

Брокерская блокчейн-сеть недвижимости США, Великобритании и Европы.

www.propy.com