Ростовщичество (риба) | islam.ru

У ростовщичества (риба) есть разные виды, но мы затронем самый распространённый – это рибаль карз (проценты). Отдавать в долг под проценты или брать в долг кредит под проценты – это тяжкий грех, который на сегодняшний день очень распространён. Некоторые не считают это грехом, и как же эти люди ошибаются! Ибо в хадисе сказано: «Риба (ростовщичество) имеет семьдесят врат наказаний, и самое лёгкое подобно совершению прелюбодеяния с родной матерью…» (имам Хаким).

Ислам, как гуманная религия, призывает к помощи друг другу и не запрещает того, что приносило бы пользу. По этому поводу Пророк (мир ему и благословение) сказал: «Аллах помогает своему рабу, пока раб Его помогает своему брату по вере» (имам Муслим). А ростовщичество наносит вред тем, что человек и так обратился за помощью к другому в тяжёлой ситуации, а тут ещё и процент, который накладывают на него.

Ростовщичество разделяет людей, отдаляет сердца. Потому как одним трудно, а другие наживаются на горе и проблемах другого человека. Конечно, наживающиеся с процентов и те, с которых взимается процент, по-разному отреагируют на статью, но важно не это, а восприятие и следование запрету этого тяжкого греха.

Аллах в Коране сказал (смысл): «Которые кушают риба, не будут воскрешены кроме как одержимые сатаной, потому что они говорили (дозволяя риба), что торговля подобна риба» (сура «аль-Бакара», аят 275). Иначе говоря, они дозволяли то, что запретил Аллах, сравнивая это с торговлей, следуя за своими желаниями.

У тех, кто употребляет риба, в День Суда будет особый вид. Каттадат, да будет доволен им Аллах, сказал: «Поистине кушающий риба будет воскрешён как сумасшедший (маджнун), и по этому состоянию его будут узнавать другие в День Суда

Пророк (мир ему и благословение) сказал: «В ночь моего вознесения на седьмом небе я услышал гром и молнию и увидел людей, утробы которых стали домами змей и скорпионов, и я спросил: «Кто эти люди, о Джабраил?», и тот ответил: «Это те, которые кушали риба»» (имам Ахмад и ибн Маджах от Абу Хурайры).

Ибн Масуд (да будет доволен им Аллах) рассказал: «Когда в каком-то селении (или местности) выявились риба и прелюбодеяние, то Аллах насылает погибель на эту местность» (Табарани). Иначе говоря, в том месте уходит благодать от всего.

Мы наблюдаем сегодня у людей очень сильные психические расстройства: человек просто так убивает людей на улице или в магазине, бросается из окон или мостов, стремясь к суициду… Пророк сказал: «

Пророк (мир ему и благословение) сказал: «Поистине, кушающего риба наказывают в его могиле до Судного Дня, топя в реке красного цвета как кровь, и будет он глотать камни» (смысл длинного хадиса, переданного имамом аль-Бухари от Сумрата).

Анас (да будет доволен им Аллах) рассказал: «Когда Пророк произносил проповедь, он упомянул о риба, очень жёстко выражался насчёт неё и сказал: в Исламе грех одной серебряной монеты (дирхам), приобретённой от риба, тяжелее, чем шестьдесят три прелюбодеяния

Можно привести ещё много изречений Пророка (мир ему и благословение), сподвижников о запрете этого греха.

Найдётся, возможно, человек, который скажет: «Как всё строго в Исламе!» На это мы ответим следующее:

– во-первых: Аллах показал человеку тяжесть этого греха;

– во-вторых: пускай каждый хорошенько задумается о вреде риба, когда имущие наживаются на нуждающихся людях, давая им деньги под процент, видя безвыходную ситуацию нуждающихся.

Очень хотелось бы надеяться на понимание и принятие назидания. Да простит Аллах все грехи наши, ведь Он Всепрощающий и Милостивый!

islam.ru

Главная страница

Банковское дело |

4.2. Ссудный процент в исламе и других религиях В традиционной культуре мусульманских народов накопилось немало противоречий. Понятие «справедливость» приближалось к понятию «правосудность» в соответствии с законами Корана. Коран же освящал имущественное и социальное неравенство. Ислам не выработал идей социального и политического уравнивания, характерных для западной либеральной демократии. Члены мусульманской общины (уммы) равны только перед Аллахом. В качестве же подданных исламского государства они воспринимали справедливой иерархическую структуру государства. Мусульмане придерживались традиционных на Востоке представлений о сакральной миссии правителей (халифов, шахов и султанов). Не оспаривалось также право халифа распределять ресурсы и поддерживать порядок. Закрепление иерархических отношений не было случайным. Как полагают, в древних государствах Востока это связано с экстремальным (засушливым) климатом и необходимостью организации мелиоративно-хозяйственных работ. Негативное отношение к ссудному проценту в исламе, как показывает время, оказалось наиболее стойким. Риба и гарар считаются основными понятиями Корана. Они описывают, то чего должен избегать мусульманин в финансовых отношениях. Коран категорически осуждает рибу. Так, Сура 30 (айят 39) Корана гласит: И то, что вы даете в рост / За счет имущества других, / Не дает вам роста / при расчете с Аллахом. Разграничивая торговые и ростовщические операции Коран, тем не менее, не дает определения понятию «риба». Итак, слово «риба» означает ростовщичество, ссудный процент, запрещаемые Кораном. Уже в средневековье этот запрет обходили либо с помощью юридических ухищрений, либо за счет введения дополнительных коммерческих операций (например, перепродажи) с целью узаконивания получения процента. Некоторые мусульманские правоведы выделяли: законный (риба аль-фадль) и незаконный (риба ан-насия) процент. В современном мусульманском мире получила распространение более простая классификация рибы: ссудная риба (риба аль-дуйун) и торговая риба (риба аль-буйу). В исламе экономические темы поднимали в своих трудах мусульманские богословы и правоведы (факихи). Так, аятолла М. Б. ас-Садр (известный шиитский авторитет), который выступал за сосуществование государственной и частной собственности, за экономические отношения, пронизанные нравственным духом, не сомневался, что без ростовщического процента хозяйственная деятельность станет более продуктивной, поскольку будет направляться высшими силами. И, как показало время, исламские религиозные деятели (в Иране) смогли взять под контроль административные и политические органы и возглавить структурные реформы. Ислам не единственная религия, где осуждалось взимание процентов. Негативное отношение к ростовщичеству наблюдалось и в античную эпоху. Противниками ростовщичества были Платон, Аристотель и др.. С точки зрения Шариата, — первым, кто разоблачал ростовщиков был Моисей, вторым — Иса (Иисус Христос), третьим — Мухаммед. Изобретением ссудного процента прославилась цивилизация шумеров (самоназвание саг-гиг (аккадск. — «головы черные»). Развитие ростовщичества в Шумере поощрялось религиозной элитой. Земледельцы нуждались в земле, семенах и скоте, ремесленники в сырье, а мелкие торговцы в товарах. Вместе с ссудой они брали на себя обязательство уплачивать значительные проценты: от 20 до 33%. Кредиты выдавались храмами и частными лицами. Преобладало так называемое храмовое ростовщичество. Кредиты делились на сельскохозяйственные и коммерческие. По условиям предоставления выделялись три формы кредитов: обычный, беспроцентный и антихрезный (от греческого слова антихрез — обмен ценностей). В антихрезном кредите обеспечением обязательств перед кредитором выступал труд самого должника. Тем самым физический труд выступал аналогом ссудного процента. Самой распространенной формой кредитов в Шумере были обычные кредиты. В договоре обычного кредита указывались: сумма кредита, личности кредитора и должника, процентная ставка и имена свидетелей. В случае невозврата в срок суммы долга должник был обязан выплатить долг вдвойне в обмен на отсрочку платежа. Подобная практика впоследствии стала широко использоваться на Ближнем Востоке. Долговая риба, известная мусульманскому праву, первоначально также представляла собой обязательство должника помимо основной суммы долга выплатить процент в обмен на продление кредитором срока возврата кредита. В Древнем Вавилоне должники должны были гарантировать своевременную оплату, как ссуды, так и процентов особым залогом или поручительством третьего лица. Если ссуда, выданная под поручительство, не была возвращена в срок, то ответственность падала на поручителя, который имел право обратить в кабалу несостоятельного должника и даже захватить его семью и его имущество. Власть предпринимала попытки оградить население от чрезмерных притеснений кредиторов. По ст. 117 Кодекса Хаммурапи, когда должник отдавал в долговую кабалу свою жену, сына или дочь, то кредитор мог пользоваться их трудом не более 3-х лет. На нем лежала обязанность сохранять им жизнь и здоровье. На 4-й год он был обязан отпустить их на свободу. Собственность, принадлежащая должнику, не подлежала отчуждению. Закон запрещал кредитору самовольно брать из хранилищ должника зерно с целью возмещения ссуды. Попутно заметим, что именно в Вавилоне около XV века до н. э. был изобретен один из основополагающих принципов современного бухгалтерского учета — принцип накопительного учета. Ближайшим соседним древнейшим культурам — хеттов и крито-микенской , — процентные отношения практически не были известны. Отсутствуют документальные свидетельства, подтверждающие существование процентных отношений в Древнем Египте. Через финикийцев практика ссудного процента распространилась в Риме и Греции. Уже от них ее заимствовали европейцы. В отдаленных провинциях Римской империи процентная ставка не ограничивалась и нередко достигала 50%. Должник, который не мог вернуть долг, отдавался в ра |

textb.net

Адские проценты ростовщика | islam.ru

Ростовщичество (риба). Как много сказано об этом грехе: проповеди имамов, многочисленные публикации, статьи в исламских газетах и журналах, но, к большому сожалению, это не останавливает некоторых мусульман от того, что приносит им вред как на этом, так и на том свете. Ростовщичество, проценты – это «смертельный яд», употребление которого приводит человека в адское ущелье.

Что подталкивает людей брать и давать деньги под проценты?

Оказавшись на обочине жизни, лишившись работы, многие люди, беря под проценты большие суммы денег, начинают заниматься торговлей, и, не имея от этого благодати, оказываются в тяжёлом положении. Или же человек просто берет в банке деньги для того, чтобы начать свой бизнес. И в этот момент его не интересует вопрос о том, дозволено ли это. Но когда уже Всевышний начинает наказывать его, испытывать разными трудностями, вот тогда все и начинается. Тут и бизнес не удался, и проценты с каждым днем растут.

Спросите тех, кому зачем-то пришлось брать деньги под проценты, чем для них все это закончилось. Вы не найдёте человека, который вышел из этой ситуации с выигрышем. Даже если человек отдавал под проценты, он не получит от этого благодати, где-нибудь он обязательно потеряет всё.

Мы слышим, что многие громкие убийства в мире связаны с процентными деньгами, а многим приходилось продавать имущество, отдавать жилье, чтобы как-то выйти из создавшегося трудного положения.

Приведем один случай. Недавно обратилась одна женщина с просьбой оказать материальную помощь, деньги ей нужны были для выплаты крупного долга. И когда спросили, откуда он у нее появился, оказалось, что, решив открыть бизнес, она заняла деньги под проценты. Но дело не пошло, а долг надо возвращать, проценты же – росли. А взять негде! И эта женщина, измученная и издерганная кредиторами, бегала по людям в надежде заполучить хоть какую-то сумму.

К сожалению, когда алимы говорят о запрещенности данного действия, некоторые просто игнорируют эту информацию. Не будьте из числа тех, кто пренебрегает велениями Всевышнего.

Риба (проценты) порицаются в Исламе, и тех, кто, зная об этом, брали или давали деньги под проценты, ждут великие наказания. По этому поводу в Коране сказано (смысл): «О вы, которые уверовали! Не ешьте роста нарастающего и бойтесь Аллаха, может, вы окажетесь счастливыми» (сура «Алю Имран», аят 130).

Пророк ﷺ сказал: «Всевышний даст большее наказание тому, кто осознанно получил один дирхем от процентов, чем совершившему 36 прелюбодеяний» (имам Ахмад, Табарани).

Также в хадисе, переданном от Хакима (ﺭﺿﻲﷲﻋﻨﻪ), сказано: «Всевышний Аллах не допустит в Рай четверых: любителя алкоголя; берущего проценты; незаконно использующего наследство сирот и того, кто непокорен родителям».

В хадисе, переданном от Абу Хурайры (ﺭﺿﻲﷲﻋﻨﻪ), сказано: «Ростовщичество (риба) имеет много наказаний, и самое легкое из них – как за совершение прелюбодеяния с родной матерью».

В другом хадисе, переданном от Ибн Масуда, сказано: «Когда распространится в обществе прелюбодеяние и ростовщичество, им будет положено наказание Всевышнего».

Однажды Пророк ﷺ сказал: «О люди! Бойтесь пяти вещей:

1. Когда люди будут обманывать друг друга на весах, Аллах Всевышний направит на них такую беду, как увеличение цен с уменьшением урожаев и сборов.

2. Когда народы будут нарушать договора, Аллах ﷻ направит на них их же врагов.

3. Когда люди не будут давать закят с имеющегося богатства в пользу бедных, Аллах ﷻ не даст им дождя, а если бы не животные и насекомые, Аллах ﷻ не дал бы и капли дождя.

4. Когда распространится мерзость и разврат, то Аллах ﷻ направит на них такую страшную болезнь, как чума.

5. Когда люди станут решать и судить между собой не Кораном, а другими законами, Аллах ﷻ будет испытывать их угнетением. Сильный будет угнетать слабого, богатый – бедного».

Также в хадисе сказано: «В ночь моего вознесения, когда был на седьмом небе, я услышал гром и молнию и увидел людей, у которых утробы стали домами змей и скорпионов. Я спросил Джабраила (ﻋﻟﻳﻪﺍﻟﺴﻼﻡ) об этих людях. Он сказал: «Это те, которые брали риба»» (Имам Ахмад и Ибн Маджах от Абу Хурайры (ﺭﺿﻲﷲﻋﻨﻪ)).

Всевышний в Своей Священной Книге сказал (смысл): «Употребляющие риба воскреснут одержимые сатаной, потому что они говорили (дозволяя риба), что торговля подобна ростовщичеству» (сура «Аль-Бакара», аят 275). То есть они дозволяли то, что запретил Всевышний, сравнивая это с торговлей, следуя за своими желаниями.

У тех, кто употребляет риба, в День суда будет особый вид. Каттадат (ﺭﺿﻲﷲﻋﻨﻪ) сказал: «Поистине, употребляющий проценты будет воскрешён как сумасшедший (маджнун), и по этому состоянию его будут узнавать и другие в День суда».

Сподвижник Пророка ﷺ Али (ﺭﺿﻲﷲﻋﻨﻪ) сказал: «Кто будет заниматься торговлей, не изучив религию, попадёт в трудное положение так, что из него он попадёт в худшее положение и утонет в этих трудностях». Здесь имеется в виду: человек, когда не знает условий торговли, начинает обвешивать, обсчитывать, давать ложные клятвы, заключать недозволенные или недействительные сделки, брать деньги под проценты и т.д., что противоречит религии.

Если хорошо проанализировать вышесказанное, то можно заметить, что многие вещи, обещанные нам, происходят. Разве мы не свидетели того, что из-за увеличения разврата Аллах ﷻ направил на людей такую страшную болезнь, как СПИД? Разве не разрушаются сегодня целые города? Разве не свидетели мы катастрофически бедным урожаям? Даже тот урожай, который есть, люди часто не могут собрать по какимто причинам. Разве не свидетели мы природных катаклизмов? Не угнетает ли у нас сильный слабого, богатый – бедного? Это очень маленький перечень того, что обещано, и того, что происходит.

Если и дальше будем идти по этому пути, не избежать нам ещё больших бед и катастроф. Осознайте своё место в этой жизни! Соблюдайте нормы Шариата! Только здесь вы найдёте своё счастье, спасение.

И в конце приведём аят Корана, где говорится (смысл): «Аллах ﷻ удалит выгоду из ростовщичества; имущество, которое было смешано с процентами, Он погубит, а воздаяние за имущество, которое было пожертвовано в милостыню, Он преувеличит» (сура «Аль-Бакара», аят 276)». И в другом аяте сказано (смысл): «О вы, которые уверовали, бойтесь Аллаха ﷻ и не пользуйтесь тем, что осталось из роста, если вы верующие» (сура «Аль-Бакара», аят 275).

Да убережет Всевышний нас от риба и сделает нас из тех, кто следует вышеприведенному аяту! Амин.

islam.ru

Кредит в Исламе (с процентом)

Кредит (Ссуда, долг или Займ) в Исламе не запрещено, но является немаловажной темой которая упоминается в священным книге Коран (282-й аят Сура Аль Бакара). Но согласно законам Ислама выдача кредита под процент запрещено, хотя само слово процент не указана в Коране, а имеет другое название. Читайте дальше ….

Кредит (Ссуда, долг или Займ) в Исламе не запрещено, но является немаловажной темой которая упоминается в священным книге Коран (282-й аят Сура Аль Бакара). Но согласно законам Ислама выдача кредита под процент запрещено, хотя само слово процент не указана в Коране, а имеет другое название. Читайте дальше ….

Перевод 282-го аята Суры Аль Бакара на русском (о кредите — долг)

«О те, которые уверовали! Если вы заключаете договор о долге на определенный срок, то записывайте его, и пусть писарь записывает его справедливо. Писарь не должен отказываться записать его так, как его научил Аллах. Пусть он пишет, и пусть берущий взаймы диктует и страшится Аллаха, своего Господа, и ничего не убавляет из него. А если берущий взаймы слабоумен, немощен или не способен диктовать самостоятельно, пусть его доверенное лицо диктует по справедливости. В качестве свидетелей призовите двух мужчин из вашего числа. Если не будет двух мужчин, то одного мужчину и двух женщин, которых вы согласны признать свидетелями, и если одна из них ошибется, то другая напомнит ей. Свидетели не должны отказываться, если их приглашают. Не тяготитесь записать договор, будь он большим или малым, вплоть до указания его срока. Так будет справедливее перед Аллахом, убедительнее для свидетельства и лучше для избежания сомнений. Но если вы заключаете наличную сделку и расплачиваетесь друг с другом на месте, то на вас не будет греха, если вы не запишите ее. Но призывайте свидетелей, если вы заключаете торговый договор, и не причиняйте вреда писарю и свидетелю. Если же вы поступите так, то совершите грех. Бойтесь Аллаха — Аллах обучает вас. Аллах ведает о всякой вещи.»

Где сказано о запрете процента в Исламе

Причина запрета на выдачу кредита под процент является то, что оно имеет эксплуатационную выгоду которую на арабском языке называют «Риба». О слове «Риба» упомянуто в 130-ом ояте, суры «Ал Имран» книги «Коране», перевод которой на русском языке написано внизу. Само слово «Риба» имеет широкий смысл и означает о чрезмерной чистой прибыли полученной за счет бизнеса или иной деятельности имеющий несправедливого объема поступивший за счет людей и в частности нуждающихся лиц.

«О те, которые уверовали! Не пожирайте лихву (Риба) в многократно умноженном размере и бойтесь Аллаха, — быть может, вы преуспеете.»

Таким образом этот аят в разных Масхабах (Исламская школа) трактуется по разному и не все едины в том, что процент от долга запрещено.

Как заметили в этом аяте написано слово «Многократно» и если в бизнесе или финансовых деятельности выгода не составляет многократный размер то может быть это не запрещено? Таким образом этот вопрос спорный и пока нету единого ответа.

Тогда как работают банки в исламских странах?

Исламские Банки появились недавно где-то после 1960 годы и они свои выгоды получают путём разделения прибыли заёмщика на равные предварительно оговоренным соотношением. Таким образом в зависимости от вида условии кредита Исламские ссуды называются по разному в том числе: Марабаха, Мушарака и др..

Как видите даже в современном виде кредитования под названием «Исламский Банкинг», все равно богат становится богаче а бедный не достанет банковского кредита и тем самым становится нище. Сегодняшние исламские банки выдают кредит тем кому у которых есть чем вернуть кредит а если вы бедный и не имеете залога или бизнеса то вам практический нет шанса получить даже исламский кредит. Как видите тот кто изобрёл Исламский кредит подумал о том как обойти слово «Риба».

Тут есть и другая сторона. Если нету процента в кредите тогда банк маловероятно что сможет привлечь депозит так как мало кто поверить в банках. Людям тогда станет неизвестно о будущих своих доходах и они пожелают о лучшем жизни покупая различные — не очень необходимых дорогие ценности нежели вкладывать в банк у которой неизвестная будущее. Также депозиторам невыгодна вложить денег если инфляция съедает их денег. А если дефляция будет на рынке тогда и даже без процента богатые будут еще богаче. Но если выдано кредит даже по ставке 100 %, но через год инфляция достигло 150% и тем самым убыток получен на 50%, все-равно оно выдано под процент, что тогда в таком случае грех или кто возместить убыток?

Таким образом в современном исламском банкинге урегулирование вопроса риска не очень проработана, что остаётся спорным и нуждающимся в прояснении.

Комментарии

life.ansor.info

Запрещено давать деньги в долг под процент

Ислам запрещает как брать деньги в долг под проценты, так и предоставлять такую услугу, независимо от цели ссуды или показателей, при которых начислены проценты.

Несомненно, что кредитор, взимающий проценты у своего должника, является проклятым человеком пред Аллахом и людьми. Однако Ислам, в котором показана технология запрета, признает преступником не только кредитора, но и всех тех, кто принимает участие в этом грехе. Плательщик процента, пишущий долговую расписку, а также свидетель этого акта – все они являются соучастниками греховной сделки. В хадисе говорится: “Аллах проклял того, кто взимает и платит проценты, а также тех, кто свидетельствует и записывает эту сделку”

Однако если безысходность толкает человека взять деньги под проценты, то грех в этом случае ложится только на кредитора. Безысходность определяется следующими условиями:

1. Взятие кредита должно быть оправдано реальной необходимостью, а не всего лишь желанием улучшить свое благосостояние. Необходимость кредита должна быть настолько насущна, что его отсутствие может угрожать жизни человека, например, может быть кредит на еду, одежду или медицинскую помощь.

2. Предел такого кредита не должен превышать ту сумму, которая требуется на решение стоящей проблемы. Так, например, если достаточная сумма денег составляет девять долларов, взятие в долг десяти долларов уже незаконно.

3. Человеку надо приложить максимум усилий, чтобы выйти из трудной ситуации, прибегая к помощи своих братьев мусульман. Но если и в этом случае не найдется выхода, то в Коране говорится так: “Если же кто вынужден поступить подобным образом, не будучи нечестивцем и преступником, то нет на нем греха. Воистину, Аллах – Прощающий, Милосердный” (Коран, 2:173)

Ссудный процент, в привычном для нас понимании, это всего лишь способ «сказать спасибо банку за оказанную услугу», но при детальном рассмотрении он представляет собой механизм формирования «лёгкой» прибыли или дохода, не требующие сколько-нибудь значимых усилий.

В Исламе деньги могут использоваться только для того, чтобы способствовать развитию коммерции и торговли. Поскольку в Исламе обобщены и вынесены в окончательно правильном виде все положения относительно жизни в целом, и экономики, в данном случае, то величайшие исламские богословы сходятся абсолютно без разногласий в том, что деньги, влекущие за собой долг, могут создавать богатство, но посредством эксплуатации, притеснения и даже порабощения тех, кому эти деньги были даны в долг под проценты.

Однако мы должны отметить, что коранический запрет на процент вовсе не подразумевает, что экономические интересы должны строиться на бесплатной основе и иметь альтруистичную основу. В то время как Ислам признаёт капитал фактором производства, тем не менее не позволяет этому фактору иметь превалирующее значение в сделках, когда формируется необоснованный излишек в форме «интереса». Вместо этого Ислам предлагает допустимую и жизнеспособную альтернативу, а именно – разделение прибыли: владелец капитала может законно участвовать в прибылях, но также должен иметь в виду, что на равных разделит с предпринимателем и потери.

Инвесторы при ведении дел на исламских условиях не имеют никакого права требовать фиксированную процентную ставку возвращения данных в долг или пущенных в дело денег. Никто не наделён правом на получение прибыли, если не разделяет участия и в возможном риске, убытке.

Исламское банковское дело – более рисковое по сравнению с обычными банковскими операциями, поскольку именно разделение риска, а не прибыли создаёт основу для ведения всех исламских финансовых операций.

Глобальные финансы, в форме нерегулируемого и неэтичного капитализма, представляют глубокую угрозу Исламу. И поскольку Ислам явно запрещает концентрацию богатства в руках немногих, что влечёт за собой непозволительную роскошь (исраф) и в то же время скупость, признаки глобальной финансовой либерализации находятся в глубоком конфликте с мусульманскими ценностями. Хотя гуманность как основа жизни имеет место во всех мировых конфессиях, которые призывают к честности, открытости и морали.

И происходящее сегодня во всём мире лишний раз доказывает нам, что основу всей мировой экономики всё же должна составлять именно нравственность.

«Введение в практику Ислама» Книга, представленная вниманию читателей, стала настольной для нескольких поколений мусульман нашей страны. Ее автор, видный татарский богослов, педагог, просветитель и журналист Ахмад Хади Маскуди, оставил после себя большое литературное наследие. «Ислам проклинает террор» Мораль Ислама — источник мира и доверия между людьми О войне в Коране Подлинное лицо террористов, действующих «от имени веры» |

dum-spb.ru

О ЗАПРЕЩЕННОМ В ИСЛАМЕ

ОТНОШЕНИЕ ИСЛАМА К РОСТОВЩИЧЕСТВУ

Ростовщичество категорически запрещено Исламом, и в Коране про тех, кто нарушает данный запрет, говорится, что они начали войну против Аллаха.

Лексическое значение слова «риба» (ростовщичество) – это «увеличение, умножение». В исламском праве «риба» означает одалживание человеком денег или имущества и увеличение капитала за счет того, что должник выплачивает дополнительную сумму (процент) к основному капиталу. Причем эта дополнительная часть к основному долгу может выражаться либо в деньгах, либо в имуществе, либо в каких-то услугах или возможностях.

Например, если богатый человек скажет тому, кто придет к нему одалживать денег: «Я дам тебе 1000 долларов, но с условием, что ты вернешь мне через месяц 1250 долларов», то это будет ростовщичеством. Банковские кредиты и займы тоже входят в эту категорию. Кроме того, одалживание товара с последующей выплатой однородным товаром, но в большем количестве или неравный обмен однородного товара тоже попадает под определение «риба».

Например, если человек дает своему соседу 50 килограммов муки с тем, что тот через неделю должен вернуть уже 100 килограммов, то это будет «риба». Неравный обмен однородных товаров тоже попадает под определение «риба». Например, если человек обменяет 20 килограммов низкосортных абрикосов на 10 килограммов первосортных, то это также «риба». Приведем случай из жизни сподвижников. Как-то раз Билаль (радыйаллаху анху) обменял две меры низкосортных фиников на одну меру первосортных с тем, чтобы отнести их Пророку (саллаллаху алейхи ва саллям). Когда Пророк (саллаллаху алейхи ва саллям) узнал об этом, то сказал: «Горе тебе! Ведь это риба! Не делай так! Если хочешь (хороших) фиников, то продай свои и на вырученные деньги купи те, что тебе по вкусу»[1]. В хадисе содержится предупреждение, что даже при обмене однородных товаров нужно следить за тем, чтобы не допустить «риба». Всевышний Аллах в суре «аль-Бакара» запрещает риба и указывает на то, что она входит в число тяжких грехов:

اَلَّذ۪ينَ يَاْكُلُونَ الرِّبٰوا لَا يَقُومُونَ اِلَّا كَمَا يَقُومُ الَّذ۪ي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذٰلِكَ بِاَنَّهُمْ قَالُوۤا اِنَّمَا الْبَيْعُ مِثْلُ الرِّبٰوا وَاَحَلَّ اللّٰهُ الْبَيْعَ وَحَرَّمَ الرِّبٰوا فَمَنْ جَاۤءَهُ مَوْعِظَةٌ مِنْ رَبِّه۪ فَانْتَهٰى فَلَهُ مَا سَلَفَ وَاَمْرُهُۤ اِلَى اللّٰهِ وَمَنْ عَادَ فَاُوۨلٰۤئِكَ اَصْحَابُ النَّارِ هُمْ ف۪يهَا خَالِدُونَ

«Те, которые берут лихву, восстанут [в Судный день], как восстанет тот, кого шайтан своим прикосновением обратил в безумца. Это им в наказание за то, что они говорили: «Воистину, торговля – то же, что и лихва». Но торговлю Аллах дозволил, а лихву запретил. Если к кому-либо [из ростовщиков] придет увещевание от Аллаха, и если он поступит согласно этому увещеванию, то ему простятся прошлые его грехи. Его дела принадлежат Аллаху. А те, кто станет [вновь давать в рост], – обитатели адского пламени на вечные времена»[2]. Всевышний Аллах приравнивает людей, всю жизнь занимающихся ростовщичеством, с бесноватыми, буйными безумцами, которых можно только пожалеть. Всевышний Аллах в суре «аз-Зильзаля» говорит, что любое деяние, будь то хорошее или плохое, не останется без воздаяния:

فَمَنْ يَعْمَلْ مِثْقَالَ ذَرَّةٍ خَيْرًا يَرَهُ وَمَنْ يَعْمَلْ مِثْقَالَ ذَرَّةٍ شَرًّا يَرَه

«Кто бы ни совершил добро – [хотя бы] на вес пылинки, он обретет [воздаяние за] него.

Кто бы ни совершил зла – [хотя бы] на вес пылинки, он обретет [возмездие] за него»[3].

В аяте ясно указана причина того, что люди, всю жизнь занимавшиеся ростовщичеством, в Судный день будут представлять собой жалкое зрелище. Те, кто занимается ростовщичеством, не только продолжают делать то, что запретил Аллах, но отождествляют торговлю с ростовщичеством, говоря: «торговля – то же, что и ростовщичество», желая придать торговле статус занятия, запрещенного Аллахом, вызывая тем самым гнев Аллаха. С точки зрения извлечения выгоды, торговля и ростовщичество на первый взгляд ничем не отличаются, потому что и там, и здесь присутствует материальная выгода. Но главное – это не сам факт извлечения прибыли, а то, как это происходит. В Исламе торговля разрешена. Сам Пророк (саллаллаху алейхи ва саллям) занимался торговлей и был известен своей честностью и надежностью. Пророк (саллаллаху алейхи ва саллям) говорил: «9/10 пропитания – в торговле» и советовал мусульманам честно заниматься торговлей. Но во многих хадисах он запретил ростовщичество. Потому что в торговле выгода сопряжена с риском. Человек может вернуть свои деньги с выгодой, но может и обанкротиться.

В торговле нужно прилагать усилия, работать и честно зарабатывать деньги. В то время как в ростовщичестве выгода гарантирована. Владельцы капитала, давая в долг или предоставляя кредит, потом возвращают себе деньги в большем размере, что неправедно и несправедливо.

В этом и состоит заблуждение тех, кто извлекает неправедную выгоду и при этом говорит: «Ростовщичество и торговля – суть одно и то же». В первом случае человек работает, прилагает усилия, а во втором – он извлекает неправедную выгоду и получает деньги, пользуясь затруднительным положением других людей. Всевышний Аллах поощряет тех, кто зарабатывает своим трудом. Тогда как ростовщичество категорически запрещено. Всевышний Аллах угрожает вечным адским огнем тем, кто сознательно занимается ростовщичеством или пользуется полученными от ростовщичества средствами. Потому что те, кто пренебрегает законами Всевышнего и не придерживается их, в Судный день получат по заслугам. В другом аяте Всевышний Аллах подходит к вопросу ростовщичества с несколько иной стороны:

يَمْحَقُ اللّٰهُ الرِّبٰوا وَيُرْبِي الصَّدَقَاتِ وَاللّٰهُ لَا يُحِبُّ كُلَّ كَفَّارٍ اَث۪يمٍ

«Аллах искореняет лихву и поощряет милостыню. Аллах не любит никого из неблагодарных грешников»[4].

Прежними религиями ростовщичество, как способ обмана и неправедной наживы, было тоже запрещено. Всевышний Аллах лишает прибыль, полученную от ростовщичества, благословения (бараката). То, что запрещено Всевышним Аллахом, не несет блага (бараката). Система, основанная на ростовщичестве, обречена на крах. Мы видим, как сегодня компании и финансовые корпорации, запутавшиеся в сетях ростовщичества, стремительно движутся к неизбежному экономическому краху. В качестве примера можно привести множество разорившихся фирм и развалившуюся экономику некоторых стран, которые взяли кредит в МВФ, но не смогли выплатить проценты и объявили о своей финансовой несостоятельности. Всевышний Аллах в суре «аль-Бакара» говорит:

يَاۤ اَيُّهَا الَّذ۪ينَ اٰمَنُوا اتَّقُوا اللّٰهَ وَذَرُوا مَا بَقِيَ مِنَ

الرِّبٰوۤا اِنْ كُنْتُمْ مُؤْمِن۪ينَ

«О вы, которые уверовали! Бойтесь Аллаха и, если вы уверовали, простите ту лихву, что прежде причиталась вам»[5].

В аяте предписывается тем, кто дал в долг деньги под проценты и желает получить их вместе с основным долгом, не брать проценты, а довольствоваться получением основного долга.

Причина ниспослания вышеприведенного аята очень интересна. В риваяте говорится, что до принятия Ислама Халид бин Валид и Аббас (радыйаллаху анхума) дали некоторым людям из своего племени деньги в долг под проценты. На момент ниспослания аята накопились проценты с долга, и им причиталась достаточно большая сумма. Когда был ниспослан аят, Пророк (саллаллаху алейхи ва саллям) сказал: «Знайте, что принцип давать в рост и брать деньги под проценты был до Ислама (в джахилиййи). Аллах запретил это. Теперь я не дам Аббасу (радыйаллаху анху) возможности получить его проценты»[6]. Тем самым он запретил ростовщичество и объявил любой вид неправедных доходов запретным.

В риваяте от Ибн Масуда говорится, что Пророк (саллаллаху алейхи ва саллям) проклял каждого, кто дает и берет деньги под проценты[7].

Выражение в аяте «если вы уверовали» достаточно символично. Люди и общества, которые действительно верят во Всевышнего Аллаха, подчинятся Ему беспрекословно, даже если Его предписания противоречат их экономическим интересам. Худшее общество – это в котором сознательно нарушаются запреты Аллаха.

О ростовщичестве Всевышний Аллах говорит в суре «аль-Бакара»:

فَاِنْ لَمْ تَفْعَلُوا فَاْذَنُوا بِحَرْبٍ مِنَ اللّٰهِ وَرَسُولِه۪ وَاِنْ تُبْتُمْ فَلَكُمْ

رُؤُۧسُ اَمْوَالِكُمْ لَا تَظْلِمُونَ وَلَا تُظْلَمُونَ

«Если же вы не простите, так знайте, что Аллах и Его Посланник будут против вас. А если простите, то вам останется ваше первоначальное достояние. Не творите произвола, тогда и над вами не свершится произвол»[8]. В этом аяте говорится, что те, кто считает ростовщичество дозволенным, объявили войну Аллаху и Его Пророку (саллаллаху алейхи ва саллям), и что на этой войне они – первая цель. Вместе с тем, Всемилостивый Господь обещает простить тех, кто отошел от этого греха и искренне покаялся.

Ростовщичество – это система неправедной наживы, подрывающая устои общества, и поэтому любая его форма запрещена Аллахом. В этом вопросе, как и в вопросе потребления алкогольных напитков, не существует понятий «мало» и «много». Те, кто считает, что аяты и хадисы их не касаются, потому что они берут лишь небольшой процент, обманывают лишь самих себя.

МУДРОСТЬ ЗАПРЕТА РОСТОВЩИЧЕСТВА

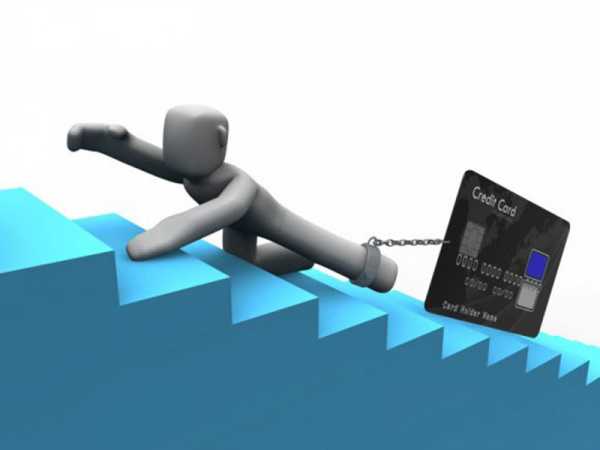

1. Ростовщичество – это капкан.

Так как ростовщичество – это система, основанная на принципе получения денег из денег, она увлекает нуждающихся людей в капкан. Банки и владельцы капитала, дающие людям деньги в кредит, тем самым увлекают их в болото выплат и процентов, из которого те, скорее всего, не смогут выбраться. Те, кто прельстился заманчивой перспективой кредита, подобно мыши, попавшей в мышеловку, попадут в безжалостные тиски процентных выплат и могут потерять все. В конце концов, человек может лишиться дома и всего, что ему дорого, пошедших на погашение задолженности. Одной из мудростей запрещения Исламом ростовщичества является защита людей от скрытых капканов, которые ожидают их. Потому что в Исламе есть принцип «не наносить и не получать вред».

2. Ростовщичество – источник социальных проблем.

Хотя кажется, что ростовщичество и подобные системы влияют только на экономическое состояние и материальное благополучие, на самом деле они подрывают моральные устои общества. В таких обществах обычно присутствуют алчность, зависть, деспотизм, что мешает людям жить в мире и согласии. Каждый думает, как не выбыть из этой гонки и не быть выброшенным, а это несет множество проблем психологического характера. Оттого, что большая часть общества погрязла в болоте выплат, люди, чтобы избавиться от тяготеющего долга и стрессов, перестают обращать внимание на моральные аспекты, связанные с заработком денег и считают, что все способы хороши. В то время как основу исламского общества составляют братство, совесть и справедливость. Общество, лишенное этой основы, обречено на материальный и духовный крах, за которым стоит ростовщичество.

3. Ростовщичество ставит заслон использованию человеческих ресурсов и мешает инвестированию.

Основной принцип ростовщичества – это получение денег из денег, поэтому о таких понятиях как труд, честный заработок речь не ведется. Ростовщичество и производные от него системы дают возможность извлекать выгоду лишь ограниченному кругу людей. Кредитная система предполагает выплату ежемесячных, еженедельных, ежедневных и даже почасовых процентов. Таким образом, в обществе появляются два вида людей – кредиторы и должники. Должники за каждый просроченный платеж выплачивают пеню. Кредиторы (банки и владельцы капитала), в свою очередь, ищут все новые пути вовлечения людей в ловушку ростовщичества под вывеской красивых названий и заманчивых перспектив. Ростовщичество, как система, очень часто преподносится в красивых упаковках – молодежный, сельскохозяйственный, ипотечный кредиты и так далее. Люди, обманувшись рекламой, берут кредит и попадают, по сути дела, в сети ростовщичества и уже не могут оттуда выбраться. Хотя представители этой системы утверждают, что содействуют экономическому развитию страны, на самом деле их истинная цель – набивание своих карманов и эксплуатация людского труда. Потому что если бы они действительно думали об экономическом развитии страны, то строили бы заводы и фабрики, инвестировали различные социальные проекты и дали бы людям возможность работать и зарабатывать. Но они лишь пользуются стесненным положением людей и за счет них расширяют свои возможности. Одна из главных мудростей запрета ростовщичества в том, чтобы поставить вне закона людей, занимающихся ростовщичеством, которые строят экономику страны на бумажных деньгах, мешают инвестициям и созданию рабочих мест, прививают мысль о том, что можно получать деньги, не работая. Тогда как Пророк (саллаллаху алейхи ва саллям) говорил: «Никогда сыновьям Адама не давалось пропитания лучшего, чем то, что заработано честным трудом. Посланник Аллаха Дауд (алейхиссалям) тоже зарабатывал пропитание своим трудом»[9], предписав своей умме работать, а хадисом: «9/10 пропитания – в торговле» поощрял вложение средств в дело.

4. Ростовщичество ставит под угрозу независимость государства.

Государства, планирующие поднять свою экономику за счет ростовщичества, в конце концов, потерпели экономический крах. В ростовщичестве и производных от него системах выгоду извлекает лишь один человек или небольшая группа людей, тогда как другие превращаются в должников. В дальнейшем, если должники не имеют возможности расплатиться вовремя, опять берут кредит и еще больше увязают в этом болоте. Подобное положение нарушает экономическую стабильность в обществе. Это, в свою очередь, приводит к тому, что государство, потерявшее свою политическую и экономическую силу, начинает брать деньги в долг у банков, и это называется «внутренним долгом». Таким образом, государство тоже оказывается в списке должников системы, которая извлекает деньги из денег. Каждый раз, когда государство оказывается не в состоянии выплатить свои долги, оно еще сильнее увязает в болоте ростовщичества. Этим, в свою очередь, пользуются банки, которые постепенно и негласно берут политическую власть в свои руки. Государство, попавшее в тиски ростовщичества – это слабое государство, потому что оно экономически зависит от своих кредиторов. Тогда как Ислам запрещает брать деньги в долг под проценты не только государству, но даже и обычному человеку. Потому что подобные долговые обязательства выстроены на несправедливой основе.

5. Ростовщичество – глобальная угроза.

Ростовщичество и производные от него системы растут и крепнут день ото дня, порабощая людей. Подобные системы не распространены разве только в отдельных обществах или государствах. Ростовщичество – это глобальная угроза. Те, кто хочет переделать мир, планируют объединить всех людей планеты в единое государство, с единым языком, единым вероисповеданием и валютой. Это и есть основа системы, называемой «глобализм». Ее цель – тотальный контроль над людьми. Самый простой и надежный способ сделать это – дать взаймы денег государствам со слабой экономикой, поймав их навсегда в сети ростовщичества. Самый яркий тому пример – деятельность МВФ и его ветвей в отношении стран третьего мира. Тогда как Ислам запрещает порабощение, будь то материальное или моральное. Люди в равной степени имеют право на справедливость.

Ислам побуждает человека зарабатывать пропитание честным трудом. Поэтому ростовщичество запрещено, как следует из аятов, приведенных в начале раздела, а торговля разрешена. В торговле выгоду получает не один человек (или ограниченное количество людей), а каждый, кто вложил деньги или усилия, в соответствии со своим вкладом и ростом капитала. Доход справедливо делится среди участников проекта. Тогда как в ростовщичестве всю прибыль получает ростовщик и, естественно, ни с кем не делится. Благодаря торговле растут инвестиции, в результате чего решаются такие проблемы, как безработица и многое другое.

Есть способы избежать ростовщичества. Их можно разделить на две категории:

а) Способы, имеющие отношение непосредственно к человеку:

Повышение интеллектуального уровня населения, прививание религиозных и нравственных основ, которые приведут к тому, что люди потеряют интерес к любым видам кредитов и займов. Люди, имеющие соответствующее образование и культуру, понимают, что кредиты – это путь к современному виду рабства, и будут искать для себя другую альтернативу.

б) Способы, имеющие отношение к государству:

Главной прерогативой государства должно быть достижение стабильности через запрет ростовщичества. Поэтому государству следует вкладывать деньги, полученные от сбора налогов и других источников, в программы, направленные на решение нужд народа. Это может иметь форму беспроцентного кредита в таких отраслях, как животноводство, сельское хозяйство или промышленность. Тем более, вложения все равно вернутся в виде прибылей, и в выигрыше останутся все. Подобная государственная политика приведет к тому, что население потеряет интерес к банковским кредитам. Еще один хороший способ борьбы с ростовщичеством – это увеличение налогов для всех компаний, корпораций и банков, работающих с процентными кредитами. Таким образом, ростовщики или разорятся, не выдержав высоких налогов, или будут вынуждены вкладывать деньги в инвестиции. Такой подход спасет от когтей ростовщиков не только общество, но и само государство. Чтобы сделать это, государство должно принять решение, что ростовщичество не является недопустимым способом добывания денег.

Заключение:

1. Ростовщичество категорически запрещено Исламом.

2. В вопросе ростовщичества не существует таких понятий как «мало» или «много».

3. Аяты, которые запрещают ростовщичество, сообщают, что ростовщики попадут в ад.

4. Ростовщичество запрещено и в других религиях.

5. Главная мудрость запрета ростовщичества в том, что деньги должны приносить пользу всем людям. Поэтому Ислам побуждает людей работать, прилагать усилия, вкладывать деньги в различные проекты.

6. Те, кто преступают запрет и сознательно занимаются ростовщичеством, объявили войну Аллаху и Его Пророку (саллаллаху алейхи ва саллям).

7. Несмотря на то, что уничтожить ростовщичество сегодня очень трудно, меры, предпринятые сейчас, будут способствовать тому, что люди будут отдавать предпочтение другим альтернативам.

8. Те, кто дает деньги в кредит, утверждая при этом, что они заботятся о будущем общества и благосостоянии людей, неискренни в своих притязаниях. Потому что все, что они способны предложить, – это ярмо долга и современная пожизненная форма рабства.

9. Государство должно, с целью ослабления или даже полного уничтожения ростовщичества и производных от него систем, справедливо распределять свои доходы среди граждан, вкладывать их в проекты, способные принести пользу народу, давать долгосрочные или краткосрочные беспроцентные кредиты предпринимателям, которые действительно хотят и умеют работать. Таким образом, народ начнет больше доверять государству.

10. Государство должно, с целью обеспечения своей собственной целостности и гарантии будущего благосостояния народа, взимать максимально высокие налоги с компаний и корпораций, которые дают кредиты под проценты. Таким образом, потерявшие доверие народа ростовщики не смогут получать деньги из денег и, не выдержав высоких налогов, разорятся.

11. Еще одна обязанность заключается в снижении инфляции и повышении покупательской способности населения. Общество, где покупательская способность населения высока, не будет обращаться к структурам, работающим с процентными кредитами.

[1]. Бухари, Вакаля 11.

[2]. «аль-Бакара» 275.

[3]. «аз-Зильзаля» 7-8.

[4]. «аль-Бакара» 276.

[5]. «аль-Бакара» 278.

[6]. Маджмууль баян том.2 стр. 392.

[7]. Муслим, Мусакат 105-106; Тирмизи, Бую`2; Бухари, Бую`24, 25, 113; Абу Дауд, Бую` 4; Ибн Маджа, Тиджарат 58.

[8]. «аль-Бакара» 279.

[9]. Бухари, Бую`15.

Источник: fondihlas.ru

This post has been viewed 9204 times.

Похожие статьи

admin Мир Мусульманки, Читальный зал

madrasah2.ru

ССУДНЫЙ ПРОЦЕНТ В ИСЛАМЕ — Евразийский Союз Ученых

Отдельные личности, да и весь мир в целом, хорошо знакомы с понятием «ссудный процент», поэтому нет особой нужды приводить определения. В современном обществе проценты стали полностью учрежденным и общепринятым явлением, что невозможно представить кого-либо, отказывающегося иметь с ними дело по собственной воле. Однако такие люди есть. Это – соблюдающие мусульмане.

Поэтому в статье мы обсудим исламское видение «процентов», основанное на Коране и Сунне, и попытаемся разобраться, насколько правдивы аргументы в пользу «ссудного процента».

В традиционной культуре мусульманских народов накопилось достаточно противоречий. Понятие «справедливость» приближалось к понятию «правосудность» в соответствии с законами Корана. Коран же освящал имущественное и социальное неравенство. Ислам не создал идей социального и политического уравнивания, характерных для западной либеральной демократии. Члены мусульманской общины (уммы) равны только перед Аллахом. В качестве же подданных исламского государства они воспринимали справедливой иерархическую структуру государства. Мусульмане придерживались традиционных на Востоке представлений о сакральной миссии правителей (халифов, шахов и султанов). Не оспаривалось также право халифа распределять ресурсы и поддерживать порядок. Закрепление иерархических отношений не было случайным. Как полагают, в древних государствах Востока это связано с экстремальным (засушливым) климатом и необходимостью организации хозяйственных работ [1].

Тем не менее, во времена пророка Мухаммеда арабы отвергли ростовщическую практику.

Негативное отношение к ссудному проценту в исламе, как показывает время, оказалось наиболее стойким. Риба и гарар считаются основными понятиями Корана. Они описывают, то чего должен избегать мусульманин в финансовых отношениях. Коран категорически осуждает рибу. Так, Сура 30 (айят 39) Корана гласит: И то, что вы даете в рост / За счет имущества других, / Не дает вам роста / при расчете с Аллахом. Разграничивая торговые и ростовщические операции Коран, тем не менее, не дает определения понятию «риба» [1].

Риба (дословно с арабского — «излишек») — это неоправданное приращение капитала в торговой сделке или займе. Гарар — это намеренный риск, выходящий за границы случайности. И риба и гарар относятся к тяжким грехам. Исламские правоведы склонны относить к «рибе» не только ростовщический, но и любой ссудный процент. В свою очередь, под определение «гарар» может подпасть любая спекулятивная операция [1].

В исламской доктрине запрещается ссудный процент по ряду причин, среди них — возможность обострения классовых отношений среди членов мусульманского общества, которые должны быть равны между собой. В связи с этим начали появляться механизмы, способные объединить труд и капитал без взимания процентной платы.

По мнению мусульманских правоведов, ростовщичество мешает использованию человеческих ресурсов и инвестированию, так как его основной принцип — получение денег из денег. В данном случае выгоду способны извлечь только кредиторы, а должники попадают в ловушку. Кроме того, это ограничение инвестирования в необходимые отрасли, так как кредиторы стремятся вложить средства в наиболее прибыльные отрасли, а деньги должны приносить пользу обществу и способствовать его развитию. Вдобавок, ростовщичество может поставить под угрозу независимость целого государства, ведь в случае неспособности должника вовремя отдать проценты и займ, он берёт дополнительный кредит, а это положение нарушает экономическую стабильность в обществе. Государство тоже оказывается в списке должников денежной системы, и тогда финансовые институты негласно берут политическую власть в стране [2].

Итак, слово «риба» означает ростовщичество, ссудный процент, запрещаемые Кораном. Уже в средневековье этот запрет обходили либо с помощью юридических ухищрений, либо за счет введения дополнительных коммерческих операций (например, перепродажи) с целью узаконивания получения процента. Некоторые мусульманские правоведы выделяли: законный (риба аль-фадль) и незаконный (риба ан-насия) процент.

Риба ан-насия (долговая риба) присутствует в договоре займа и означает любую надбавку к основной сумме долга, которую кредитор получает в качестве одного из условий предоставления займа. Помимо этого, риба ан-насия может означать надбавку к основной сумме долга, выплачиваемую в обмен на отсрочку платежа. К риба ан-насия относится и получение процентов по банковским вкладам, а также использование банковских кредитов с последующей выплатой по ним процентов.

Риба аль-фадль (риба-излишек) — подробно описан в Сунне. Этот тип рибы был известен арабам в доисламскую эпоху, но, в отличие от риба ан- насия, риба аль-фадль не всегда считалась ростовщичеством. Риба аль- фадль имеет место при бартерном обмене одной партии одного и того же товара на другую, более низкого качества в неравной пропорции и не одновременно. В число таких товаров, (согласно хадисам) входили золото, пшеница, ячмень, финики, соль [1].

В современном мусульманском мире получила распространение более простая классификация рибы: ссудная риба (риба аль-дуйун) и торговая риба (риба аль-буйу).

В исламе экономические темы поднимали в своих трудах мусульманские богословы и правоведы (факихи). Так, аятолла М. Б. ас-Садр (известный шиитский авторитет), который выступал за сосуществование государственной и частной собственности, за экономические отношения, пронизанные нравственным духом, не сомневался, что без ростовщического процента хозяйственная деятельность станет более продуктивной, поскольку будет направляться высшими силами. И, как показало время, исламские религиозные деятели (в Иране) смогли взять под контроль административные и политические органы и возглавить структурные реформы.

С ростом капиталистических отношений в странах мусульманского мира все более усиливается заинтересованность имущественных слоев в пересмотре отношения к рибе, т. к. запрет на взимание и получение ссудного процента тормозит развитие национальных кредитно-финансовых систем. В конце XIX в. египетский муфтий Мухаммед Абдо издал фетву, в которой говорилось о том, что банковские операции, связанные с получением процента и с денежными вкладами, не являются ростовщичеством. Тем не менее, во многих мусульманских странах в последующие десятилетия прослеживалась острая полемика относительно рибы.

Современные мусульманские идеологи интерпретируют запрет на рибу, как регулятор экономической жизни, утверждая, что с его помощью возможно создание «справедливого исламского общества», в котором будут исключены нетрудовые доходы. При этом выработан ряд специальных принципов функционирования «беспроцентных» исламских банков, позволяющих получать ссудный процент, не нарушая запрета на рибу.

С ростовщичеством арабы познакомились через своих ближайших соседей. Во времена Пророка евреи практиковали финансовые операции на Аравийском полуострове на основе рибы. Жесткие и бескомпромиссные высказывания о рибе содержит и Сунна.

Вместе с тем, несмотря на запрет налагаемый шариатом, процентные отношения все же были распространены в исламском мире. Так, в средневековой Басре практически каждый купец имел счет у своего банкира. В обороте ходили чеки под названием хатт-и-сарраф. Перманентный «дефицит государственного бюджета» вынуждал мусульманских правителей изыскивать займы для его покрытия. Поэтому правоверная элита лояльно относилась к ростовщической деятельности иудеев и христиан.

Постепенно запрет ссудного процента преодолевался и в отношениях между самими мусульманами. В ход пошли различные правовые уловки (хийал). Например: продажа с правом последующего аннулирования сделки при предварительной оплате товара; продажа с условием перепродажи первоначальному собственнику; двойная продажа (мухатара). Так, при хийал «продажа и заем» кредитор предоставлял ссуду заемщику. Заемщик выплачивал ссудный процент с помощью покупки товара низкой стоимости у кредитора за цену, значительно большую, чем рыночная цена. В сделке «комиссия» агент получал поручение купить товар за свой счет для заказчика. За что заказчик был обязан заплатить агенту сумму больше, суммы уплаченной агентом.

В торговых и финансовых операциях процентная ставка редко превышала 30%. При Аббасидах (IX — X вв.). Процентные ставки могли достигать и 1000%, но это в случае прямых вымогательств или конфискаций, осуществляемых верховной властью. В число государственных ведомств, занимавшихся хозяйственными вопросами в халифате Аббасидов, входили: казначейство — диван бейт аль-маль; ведомство конфискаций — дар аль- мусадарин; ведомство благотворительности — диван аль-биива-садака; «государственный банк» — диван аль-джихбаза; военное ведомство — диван аль-джейш; почтовое ведомство — диван аль-барид [2].

Для упрощения расчетов между сторонами стали широко использовать хавалу, которая выступала средством перевода долга от одного лица к другому. Она являлась некоторым подобием аккредитива. Очень важно, что хавала в отличие от суфтаджи не вызывала особой критики мусульманских правоведов (некоторые школы исламского права считали суфтаджу незаконной из-за сомнительной прибыли партнера лица, выписавшего ее).

По условиям современного договора хавала, отправитель (кредитор) передает хаваладару (первоначальный должник) денежные средства. Хаваладар связывается со своим партнером (должник первоначального должника) в регионе, куда направляются деньги. Партнер в короткие сроки выдает денежную сумму получателю перевода. Сами деньги, при этом не пересылаются, не составляется никаких письменных документов, а договор между отправителем денежных средств и хаваладаром носит устный характер (основан на доверии). Обновленная хавала, таким образом, вобрала в себя как элементы суфтаджи, так и средневековой хавала [3].

В целом, благодаря запрету ссудного процента в исламской экономике были выработаны схемы, не нарушающие нормы шариаты и направленные на правильное функционирование государства. Их главной целью являлось создание общества равных между собой мусульман и стабильного общества без эксплуатации труда капиталом. А проблема процентной ссуды заключается в том, что она формирует классы, создаёт несправедливое распределение богатства, и, соответственно, становиться причиной острой классовой борьбы, способной подорвать государственную систему.

Список литературы:

- Беккин Р.И. Исламские финансы в совре- менном мире: экономические и правовые аспекты. М., 2009.

- О запрещённом в исламе. // URL: https://madrasahru/chitalnyiy-zal/o- zapreshhennom-v-islame. Дата обращения: 10.08.2015.

- Муфтяхетдинова М. М. Исламская финан- совая система: современное состояние и перспек- тивы развития. Институт экономики переходного периода,

ССУДНЫЙ ПРОЦЕНТ В ИСЛАМЕ

В статье исследованы вопросы ростовщичества, выносимые муфтием, факихом,, основываемые на принципах ислама и на прецедентах мусульманской юридической практики.

Written by: Григорян Майрам Гагиковна

Published by: БАСАРАНОВИЧ ЕКАТЕРИНА

Date Published: 01/11/2017

Edition: ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.11.2016_32(1)

Available in: Ebook

euroasia-science.ru