Биткоин в 2019 году. прогноз аналитиков и экспертов. последние новости

Предлагаем ознакомиться со статьей на тему: «биткоин в 2019 году. прогноз аналитиков и экспертов. последние новости». В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Что будет с криптовалютой в 2019: будет ли обвал, прогноз для Биткоина + самые перспективные криптовалюты по мнению экспертов

Здравствуйте! В этой статье мы поговорим о том, что ждет криптовалюту в 2019 году.

Криптовалюты произвели настоящий фурор в 2017 году. Взорвали рынок новыми технологиями, получили общемировое признание. Но в 2018-м появились скептики, и рынок показал резкий спад интереса к крипте. Давайте разберемся, что нам ждать в 2019 году от биткоина и других криптовалют, будет ли обвал на рынке криптовалют, и какие валюты считаются самыми перспективными на 2019 год.

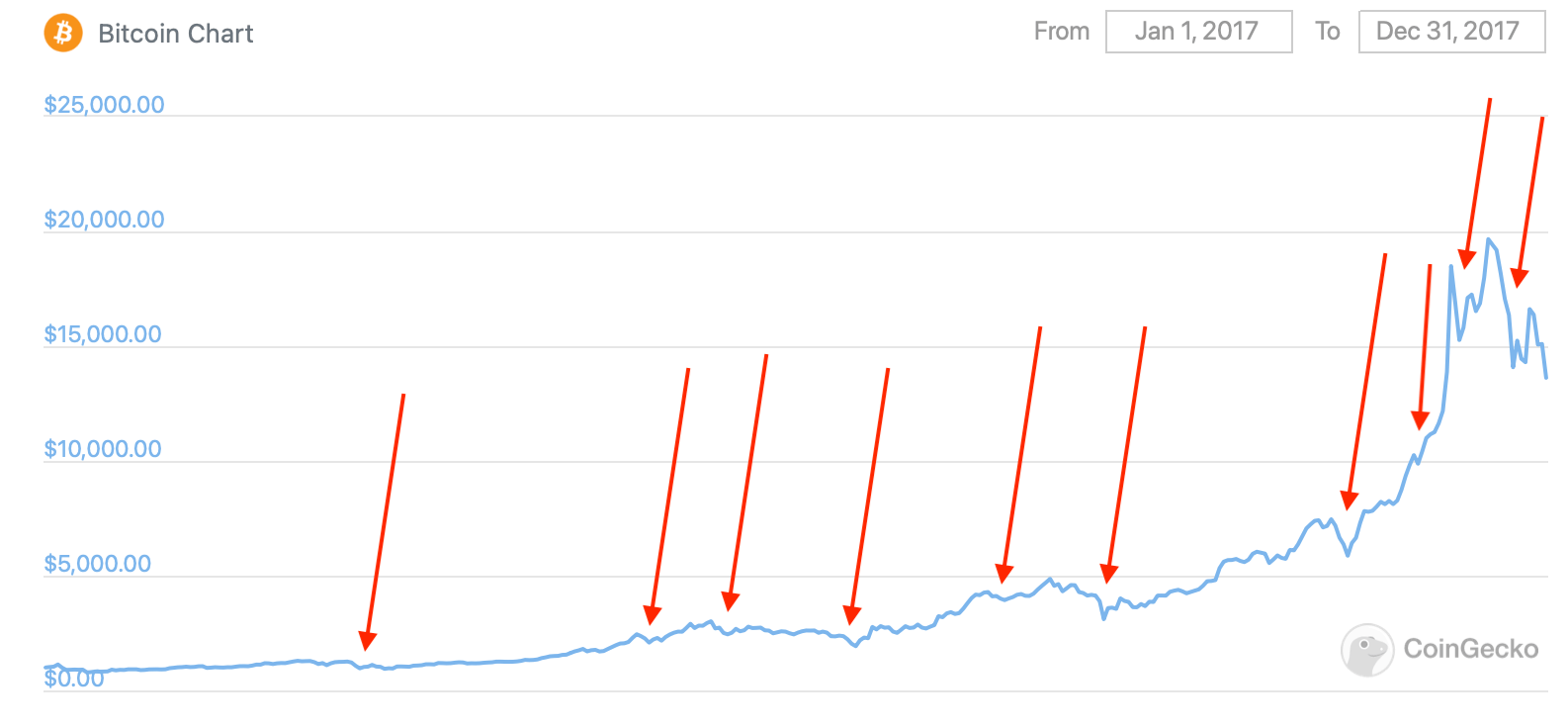

2018 год прошел для криптовалюты не очень удачно. Резкий старт и рост в цене за январь обернулся затяжным падением и нынешней рецессией. Биткоин — самый яркий пример провального года. В начале января 1 BTC стоил 14 тысяч долларов, на пике пробил планку в 17 тысяч за монету, но потом произошло резкое пике до 6 тысяч в феврале. Многие подумали, что это минимум, ниже которого уже некуда.

Биткоин — самый яркий пример провального года. В начале января 1 BTC стоил 14 тысяч долларов, на пике пробил планку в 17 тысяч за монету, но потом произошло резкое пике до 6 тысяч в феврале. Многие подумали, что это минимум, ниже которого уже некуда.

В феврале-марте спекулянты вновь подняли планку курса до 11 тысяч долларов. И это стало первым признаком того, что пузырь скоро лопнет.

Далее пошел затяжной период спада. Летом монета стоила 6 тысяч долларов, лишь раз поднявшись до 7.5. Под конец года, из-за все большей убыточности майнинга и продажи оборудования от крупных компаний, произошел следующий спад до 4 тысяч долларов. Максимальный спад в этом году был зафиксирован в ноябре — 3,2 тысячи долларов.

2018 год биткоин заканчивает ценой, которая более чем в 2 раза ниже цены прошлого года — 3,7 тысячи долларов за монету.

Статистика по ICO стала намного лучше. Вместо 23% вышедших на биржу валют, в 2018-м до биржи дошло 35%. Количество инвестиций в новые проекты также увеличилось в полтора раза. 3 миллиарда против 2-х в прошлом году.

3 миллиарда против 2-х в прошлом году.

Краткий итог: в 2018 году криптовалюту конкретно проштормило. Повышенный интерес, внимание СМИ, искусственное раздувание пузыря. Все это не могло не сказаться негативно в долгосрочной перспективе. Сейчас рынок постепенно выходит из состояния затяжного пике, и 2019-й обещает быть перспективным.

Биткоин — своеобразный индикатор криптовалютного рынка. Именно он задает тренды: будет ли рост, падение или нейтральный период. Поэтому, любой разговор о криптовалюте стоит начинать именно с предсказаний относительно BTC. Разберем положительные факторы, свидетельствующие о скором росте:

- Правительства мира принимают криптовалюту на законодательном уровне.

- Спекулянты и оптимистичные инвесторы знатно обожглись и теперь будут действовать осторожнее.

- NASDAQ (вторая по величине биржа мира) запускает фьючерсы на биткоины.

- Если анализировать график BTC, то, выходит, что он показывает затяжной восходящий тренд.

Для русского человека важную роль играет еще и курс рубля. Доллар в 2019 году не должен сдавать свои позиции по отношению к нашей валюте, и он даже обещает расти, поэтому стоимость биткоинов в рублях тоже будет подниматься. Это еще один плюс в копилку биткоина. Но есть негативные факторы:

- Напряженное отношение правительства некоторых стран к криптовалютам. В большей степени это относится к Китаю.

- Сложное отношение к криптовалютам со стороны крупных инвесторов. Владельцы топовых западных фондов пока не проявляют особой активности на криптовалютном рынке.

- Все еще непонятна реальная польза криптовалюты для экономики.

- Отсутствие регулирования со стороны законодательства.

Это спорные пункты, в которых есть как плюсы для битков, так и минусы. Главный фактор, который сдерживает развитие биткоина — отсутствие какого-либо финансового регулирования. Нет страховых компаний, которые готовы сотрудничать с криптовалютой, нет финансовых инструментов для торговли криптовалютой, и никто не защищен от искусственного раздувания рынка.

Отсутствие защиты от раздувания пузырей мы ярко видели в конце 2017-го. Когда курс биткоина рос настолько стремительно, что пробивал один потолок за другим. А потом, когда рынок реально понял, что крипта переоценена, случился жесткий обвал.

1. John McAfee — основатель компании McAfee, которая выпускает программное обеспечение. У него весьма оптимистичный прогноз.

Когда я предсказывал курс биткоина в 500 000$ в конце 2020-го, я думал, что он будет стоить 5 000 долларов в конце 2017-го. BTC набрал обороты быстрее, чем я думал, поэтому сейчас говорю, что он будет стоить 1 000 000$ в конце 2020-го.

2. Sonny Singh, коммерческий директор Bitpay, высказался немного абстрактно:

Биткоин — это огромная 800-фунтовая горилла, которая напрямую влияет на рынок криптовалют. У BTC есть все шансы дойти до 15-20 тысяч долларов ко дню благодарения (28 ноября) в 2019 году.

3. Sam Doctor и Tom Lee, аналитики исследовательского центра Fundstrat, считают, что цена на биткоин сильно зависит от точки безубыточности майнинга (сколько реально нужно вложить, чтобы намайнить 1 BTC). Так как сложность постоянно растет, а вознаграждение падает, сам биткоин будет постоянно расти.

Текущее падение цен на биткоин аналитики оправдывают тем, что 2018-й в целом стал не очень позитивным годом для технологических компаний. Amazon, Facebook, Apple тоже прилично потеряли в цене акций. И это нормальная ситуация, рынки цикличны. К концу 2019-го аналитики прогнозируют минимальную цену в 20 000$, с максимумом в 64 000 долларов за 1 BTC.

Но есть и скептики. Среди них влиятельные люди в мире инвестиций: Уоррен Баффет и Джеффри Сакс. Они полагают, что криптовалюта — не более, чем мыльный пузырь, который скоро лопнет. Приведу слова Уоррена:

Биткоин, как и вся криптовалюта, не более чем мыльный пузырь. Я не работаю с монетами просто потому, что не понимаю эту сферу.

Известный инвестор считает, что любые операции с биткоином — не более чем спекулирование. А чем больше на рынке таких игроков, тем выше вероятность того, что все закончится плохо. И в истории таких примеров немало. Самые недавние — рынок доткомов и ипотечное кредитование. Каждый раз, когда взрывались такие пузыри, на мировом рынке был затяжной кризисный период.

Это один из самых задаваемых вопросов в отношении криптовалюты практически с самого её основания. Крупные игроки и небольшие инвесторы свято верят в то, что в один прекрасный день криптовалюта обвалится, пузырь лопнет, и люди потеряют свои многомиллионные накопления. Но все события, которые разворачиваются вокруг биткоина говорят об обратном:

Каждый год, кроме 2018-го, наблюдается тенденция роста. Где-то на 50%, где-то в 2-3 раза, но валюта постоянно росла. В 2012-2013 годах правительства всех стран настаивали на том, что не примут в оборот нерегулируемую валюту. Но сейчас на правительственном уровне майнинг приравняли к бизнесу, предлагают облагать налогом, а значит, все идет в сторону того, что криптовалюту признают и начнут ею пользоваться.

Поэтому ожидать именно обвала рынка в 2019-м не стоит. Всеобщий скепсис сходит на нет, последствия искусственного раздувания рынка постепенно ликвидируются. Компании на основе блокчейна выходят на открытый рынок. Более 35% компаний, которые собирали средства для выхода на рынок, вышли и принесли прибыль инвесторам.

За 2018 год в ICO (предварительный выпуск криптовалют) привлечено более 3 миллиардов долларов.

Все это говорит за то, что криптоиндустрия будет развиваться. Технология блокчейн сама по себе — большой прорыв. Ее внедряют во многие сферы, связанные с интернет-коммерцией: документооборот, хранение данных, защита информации, платежные переводы. А из-за этого постепенно увеличивается рейтинг биткоина как флагмана рынка.

Именно поэтому говорить что обвал близко, пока рано. Если правительства стран на стороне криптовалют, ничего не изменится. И даже слова крупных инвесторов о том, что это пузырь, не стоит воспринимать всерьез. Такими громкими заявлениями люди оправдывают свое нежелание заходить на рынок.

Другие криптовалюты пока находятся в полной зависимости от BTC, но 2019-й должен внести свои коррективы. Биткоин как платежный и инвестиционный инструмент потихоньку отживает своё. Есть много более интересных проектов. Внедряются дополнительные функции криптовалют, стартапов на блокчейн появляется все больше.

2019-й должен стать первым годом, когда доминирование BTC потихоньку будет ослабляться.

Остальные криптовалюты избавляются от зависимости, и их стоимость формируется не за счет интереса инвесторов к BTC, а из конкретных показателей компании и интереса к самой валюте.

2018-й показал, что интерес к ICO есть, и он будет повышаться. Можно предположить, что многие новые компании и валюты откроются именно в 2019 году.

Компании будут тратить больше на блокчейн. А это значит, что криптовалюты также будут расти в цене. Специалисты из Greenwich Associates говорят о том, что 11% опрошенных тратят на блокчейн больше 10 миллионов долларов в год, и ежегодно количество таких компаний растет.![]()

Новые криптовалюты будут возникать еще быстрее. 2018-й показал, что собрать деньги на перспективный проект можно через 4 минуты после начала официальных торгов.

На рынок придет больше компаний, которые хотят реализовать свои проекты. Этот инвестиционный рынок нуждается в регулировании, и есть все основания полагать, что в 2019 году на законодательном уровне произойдет регуляция сбора средств на ICO.

- Криптовалюты постепенно будут освобождаться от зависимости цены на биткоин.

- Рынок обещает показывать стабильный рост.

- Курс криптовалют в 2019 году будет показывать позитивную динамику.

- Количество новых проектов увеличится.

Теперь давайте поговорим о трех самых перспективных криптовалютах в 2019 году. Вряд ли они будут самыми доходными, но точно надежными, и гарантированно принесут реальный доход тем, кто вложится в них.

1 место. Биткоин.

Несмотря на то, что весь 2018 год наблюдалась негативная тенденция, BTC должен наверстать своё в 2019 году. Об этом говорят сразу несколько фактов:

Об этом говорят сразу несколько фактов:

- Вторая по величине биржа мира NASDAQ обещает в 2019-м добавить фьючерсы на биткоин.

- Правительство штата Огайо начинает принимать криптовалюту в качестве налоговых платежей (официальный обмен BTC к долларам на правительственном уровне).

- Западные эксперты технического анализа говорят, что BTC станет торговаться в рамках «бычьей полосы» (т. е. постоянно будет расти).

Многие мировые инвесторы только-только начинают присматриваться к криптовалютному рынку. Он все еще непонятен, здесь нет каких-то ограничителей и юридических тонкостей. Но, как только начнется массовое инвестирование крупных игроков в криптовалюту, в первую очередь выбор падет на биткоин. И чем больше крупные игроки будут вкладывать в этот рынок, тем выше будет результат.

2 место. Ripple.

Ripple имеет все шансы обойти биткоин и показать огромный рост в течение года. Есть только один очень важный факт: если криптовалюту будут применять в расчетах на фьючерсы BTC. Тогда и только тогда она сможет показать свою значимость и прочно войдет в банковскую сферу.

Тогда и только тогда она сможет показать свою значимость и прочно войдет в банковскую сферу.

Ripple, как и многие другие криптовалюты, имеет дефляционную структуру. Выпустили ограниченное количество монет, а каждая транзакция внутри системы стоит небольшую сумму этих токенов. Чем выше интерес инвесторов, тем больше проходит операций, тем больше монет используется, и тем меньше этих монет остается. А чем меньше монет, тем выше цена за одну.

Западные эксперты всерьез полагают, что в 2019 году Ripple может обогнать BTC по капитализации и приблизиться к отметке в 20 долларов. Просто потому, что в 2018 году многие банки поняли, что это перспективная валюта, полезная во внутрибанковских расчетах.

В этом прогнозе есть большое «если». Криптовалюта действительно популярна и приносит пользу. Если банки начнут ею пользоваться, Ripple легко заменит BTC в списке лидеров. Но если на рынок резко придет более прорывная технология, Ripple опустится и пробьет дно.

Инвестирование в криптовалюту Ripple в 2019-м будет сопровождаться значительными рисками. Но если все пойдет по позитивному сценарию, 6000% — будет минимальной доходностью.

Но если все пойдет по позитивному сценарию, 6000% — будет минимальной доходностью.

3 место. IOTA.

IOTA — криптовалюта, которая имеет похожий функционал с BTC, но опережает его по всем показателям. Зарубежные аналитики говорят, что по объему капитализации (суммарной стоимости всех криптовалют) в течение нескольких лет IOTA должна выйти в ТОП, вытеснив более популярные, но уже морально устаревшие криптовалюты.

IOTA тоже показала снижение курса, по сравнению с тем, что был в начале года. В начале года она стоила 60 центов, в середине года был максимум в 5,4 доллара, а сейчас она стоит 32 цента.

По капитализации криптовалюта находится на 12-м месте в рейтинге. При этом, она была выпущена относительно недавно, в середине 2017 года, и еще не раскрыла свой потенциал. За IOTA говорит то, что монета изначально приспособлена для ведения бизнеса в интернете. Это и есть её реальная функция. Она облегчает B2B процессы, переводя их на следующий уровень.

2019 год обещает быть позитивным для многих криптовалют. Это касается как старых проектов — биткоина — так и новых, которые только-только придут на рынок. Год может пройти под девизом «Криптовалюта должна приносить реальную пользу». И если криптоиндустрия докажет, что она может облегчить многие бизнес-процессы, тогда судьба всех продуктов будет положительной.

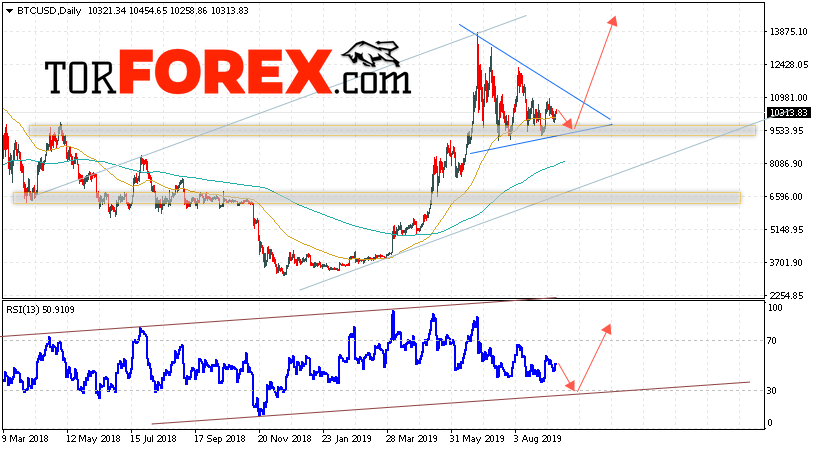

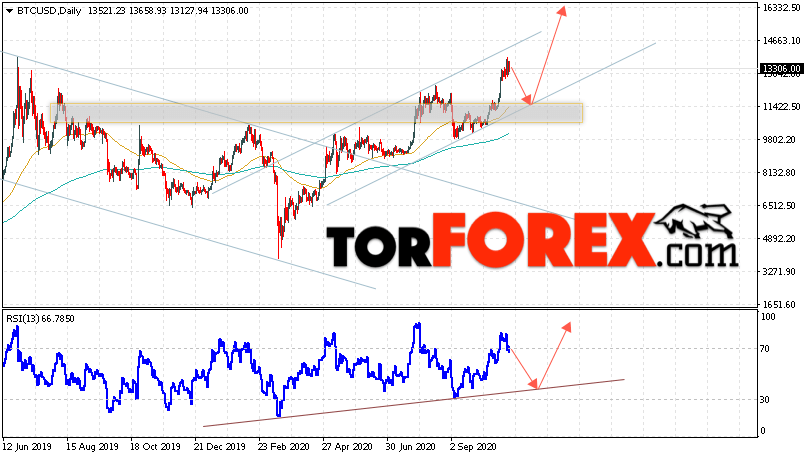

Прогноз курса биткоина на 2019 год. Обновлено 25 января

В конце 2017 г. многие посчитали биткоин идеальным средством для инвестиций и вложили в него свои сбережения. Но резкая коррекция 2018-го с троекратным снижением курса стала еще большей неожиданностью, чем недавний фантастический рост.

Сегодня криптоинвесторы вынуждены выдерживать паузу, во время которой им важно понять: каков прогноз курса биткоина на последние месяцы текущего и следующего 2019 года, какую стратегию выбрать или, может быть, предпочесть более традиционные и безопасные финансовые инструменты. Давайте рассмотрим, от чего зависит цена ВТС и что думают о его будущем эксперты.

Актуальный курс биткоина онлайн.

Сегодня в экспертном сообществе можно встретить два диаметрально противоположных мнения. Одни считают затяжной спад естественным явлением, верят в скорое возрождение рынка и рост ВТС до $100 тыс. и даже больше. Другие же уверены, что эра криптовалют подошла к логическому финалу.

Один из множества интернет-прогнозов биткоинаНо, как это часто бывает, истина находится где-то посередине. Взвешенный прогноз биткоина на 2019, который мы представим ниже, базируется на глубоком анализе рынка и учитывает множество факторов, напрямую влияющих на его курс, а именно:

Факторы, которые позитивно влияют на курс ВТС:

- интеграция криптовалют в мировую экономику и расширение областей ее использования;

- легализация и регулирование криптовалютного рынка правительствами разных стран мира;

- развитие технологий, направленных на повышение безопасности при хранении криптовалют.

Большинство аналитиков предрекают стабилизацию и рост курса ВТС в 2019 году после сложного 2018-го. Вот лишь несколько примеров:

Вот лишь несколько примеров:

В среде специалистов по криптовалютам есть те, что считают технологию биткоина устаревшей. Они уверены, что в скором времени ВТС будет вытеснен более перспективными монетами — ethereum, eos, monero, ripple. Среди главных факторов, способных обрушить курс ВТС, эксперты называют разногласия разработчиков относительно направлений развития сети Bitcoin, рост конкуренции с альткоинами, запреты со стороны регуляторов многих государств.

Так, негативные настроения подогреваются властями Китая, которые считают, что биткоин пагубно влияет на экономику страны, способствует выводу капиталов за рубеж, замедляет рост ВВП. Они вводят ограничительные меры и упорно говорят о вероятности полного запрета криптовалют Народным Банком КНР. С учетом высокой доли Китая в мировой криптоэкономике этот шаг может привести к очень тяжелым последствиям для отрасли.

Центробанк РФ также планирует ужесточить контроль за оборотом криптовалют. Вступление в действие любых санкций неизбежно приведет к снижению количества транзакций среди российских пользователей сети Биткоин.

Одним из самых ярых противников главной криптовалюты и человеком, который предрекает ей падение до $1-2 тыс. в 2019 г., является американский миллиардер и инвестор Уоррен Баффет . Широко известны его сравнения биткоина с «крысиным ядом» и «мыльным пузырем». Как и большинство приверженцев традиционных финансовых инструментов, он уверен в отсутствии перспектив ВТС когда-либо стать глобальным платежным инструментом. Мнение Баффета разделяет его близкий друг и бизнес-партнер Билл Гейтс .

Американский экономист, профессор Гарварда Джеффри Сакс считает, что рано или поздно центробанки ведущих стран скоординируют свои действия и сделают все возможное, чтобы не допустить продвижения биткоина. По его мнению, криптовалюты уже непозволительно долго находятся в подвешенном состоянии, и вскоре их настигнут жесткие санкции и последующее обесценивание.

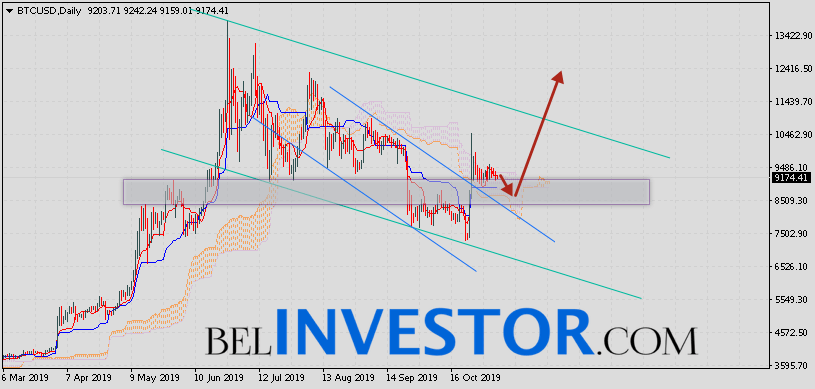

Что будет с биткоином в 2019 году: прогноз по месяцам

Нет тематического видео для этой статьи.

| Видео (кликните для воспроизведения). |

Представленный ниже прогноз должен сбыться, если в криптовалютном мире не произойдет каких-либо непредвиденных судьбоносных обстоятельств.

- январь 2019 г. — в течение месяца курс ВТС поднимется с $13,7 до $16,3 тыс.;

- февраль — биткоин продолжит поступательное восхождение и достигнет $19,5 тыс.;

- март — дальнейший рост до $21 300;

- апрель — резкий разворот к медвежьему тренду всего за один месяц понизит цену главной криптовалюты до $16 800;

- май — падение продолжится. К концу месяца цена биткоина составит $14,5 тыс.;

- июнь — первый месяц лета также не принесет положительных изменений, курс опустится до $13 700;

- июль — свободный полет вниз продолжится до $12 900;

- август принесет долгожданный разворот вверх и рост до $14 300, который продлится до конца 2019 года;

- сентябрь — $15 900;

- октябрь — $21 тыс. ;

- ноябрь — $22 900;

- декабрь 2019 — $25 тыс.

Это были цифры, а теперь обозначим некоторые тенденции, которые предсказывают эксперты на 2019 год:

- повышение интереса к биткоину институциональных инвесторов, приток крупных капиталов;

- дальнейшее развитие инфраструктуры майнинга;

- расширение сфер использования ВТС;

- устойчивый бычий тренд в течение большей части года.

На фоне повторяющихся мировых кризисов и стремительного падения доверия к государственным финансовым институтам растет популярность биткоина и других цифровых активов. Люди поняли, что национальные валюты уже давно не обеспечиваются золотом, нефтью или другими заявленными ресурсами, а печатные станки включаются в любую минуту, когда властям это необходимо. В то же время эмиссия биткоина жестко ограничена 21 млн, что исключает инфляцию.

Несмотря на нынешнюю шаткость позиции ВТС, большинство аналитиков не теряют оптимизма в отношении его будущего и предсказывают значительное повышение курса в 2019 г. (по разным оценкам, от $20 тыс. до $100 тыс. и больше).

(по разным оценкам, от $20 тыс. до $100 тыс. и больше).

Завершился сложнейший для криптоэкономики 2018 год, а вместе с ним растаяли последние надежды на повторение предновогоднего ралли 2017 г. В середине декабря многим показалось, что дно достигнуто и вот-вот последует закономерный отскок. Но не случилось. Сегодня некоторые авторы приведенных ранее в этой статье прогнозов сохраняют молчание, другие спешат скорректировать их с учетом сложившейся на рынке ситуации. Впрочем, никакой паники в экспертной среде не наблюдается. Просто люди стали более осторожно высказывать свое мнение.

Накануне Нового года глава Ripple сообщил , что ожидает роста криптоэкономики уже в ближайшее время. Его прогноз базируется на информации о разработке ведущими банковскими консорциумами Goldman Sachs, Morgan Stanley и Citigroup способов безопасного инвестирования в ВТС, XRP и другие активы.

«Многие банки начали внедрять свои сервисы. Это означает, что криптовалютам найдется реальное применение. Пока цены упали, крупные инвесторы захотят вложить в них средства», ― считает соучредитель Ripple.

Пока цены упали, крупные инвесторы захотят вложить в них средства», ― считает соучредитель Ripple.

Учредитель биржи BitMEX в интервью журналистам Cointelegraf предположил, что в 2019 г. курс ВТС будет колебаться в диапазоне от $1 до $10 тыс.

Топ-менеджер FXM Capital уверена, что крупные игроки в 2019 году начнут вкладывать больше средств в развитие криптовалютных проектов. Она аргументирует этот прогноз, в частности, решением Starbucks и Microsoft ввести оплату своих услуг в крипто. Олбрайт указывает, что их примеру очень скоро последуют другие компании, и процесс интеграции биткоина в реальную жизнь и его рост остановить уже будет невозможно.

10 января основатель Morgan Creek Digital Assets в интервью CNBC заявил, что в 2019 году биткоин будет торговаться от $2,5 до $4,4 тыс. По его мнению, рост начнется только через несколько месяцев.

Коммерческий дирктор Bitpay уверен, что к концу 2019 г. биткоин повторит свой рекордный результат ― $20 тыс. В качестве драйверов роста он называет платформы Bakkt, Square and Black Rock, Fidelity, а также запуск bitcoin-ETF.

В качестве драйверов роста он называет платформы Bakkt, Square and Black Rock, Fidelity, а также запуск bitcoin-ETF.

Известный эксперт скорректировал свой прогноз: теперь он менее оптимистичен. Майкл считает, что в ближайшее время возможно падение ВТС ниже отметки $3 тыс. с последующим восстановлением до $6 тыс. Он также продолжает верить в приход институциональных инвесторов и скорое возрождение криптоэкономики.

Бывший поклонник Bitcoin cash, а ныне новообращенный адепт спорного форка BitcoinSV пророчит исчезновение биткоина с лица Земли в 2019 г. по причине отсутствия практической ценности.

Крупный инвестор и глава Fundstrat получил в прошедшем году много критики за свои слишком оптимистичные прогнозы по цене биткоина. Его последнее предсказание — $15 тыс. к концу 2018-го не сбылось, и теперь он не называет никаких цифр. В преддверии Нового года Ли отметил, что он будет не менее сложным, чем 2018-й.

Соучредители криптобиржи Gemini прогнозирую т скорый рост ВТС и увеличение его капитализации до $7 трлн.

Согласно мнению экспертов Weiss , в ближайшее время следует ожидать фантастического роста биткоина и других цифровых активов. Их прогноз основан на модели циклов тренда и особенностях криптовалют.

Создатель первого антивируса до сих пор не отказался от своего знаменитого прогноза: $1 млн за 1 ВТС к 2020 г. Хотя уже подсчитано, что для его осуществления сегодня курс битка должен составлять не меньше $31 тыс. Как известно, в этом предсказании эпатажный Джон сам себе не оставил права на ошибку . Что ж, у него есть еще в запасе 300 с лишним дней. А у всех криптоэнтузиастов ― лишний повод для оптимизма.

Ранее мы писали о прогнозах курса ВТС на 2018 год.

Биткоин в 2019 году. Прогноз аналитиков и экспертов. последние новости

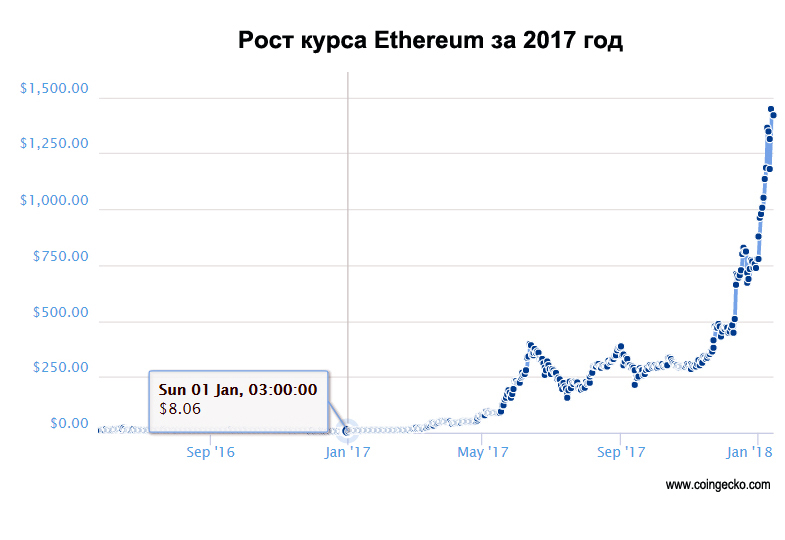

Даже самые смелые предположения относительно роста биткоина в 2017 году не превзошли ожидания. Криптовалюта выросла даже не в два или три раза! Поэтому делать прогнозы, сколько будет стоить биткоин в 2019 году очень сложно. Но важно! Криптовалютами стало интересоваться все больше людей, поэтому им важно знать чего следует ждать от виртуальных денег.

На основе чего был дан прогноз роста биткоина в 2017 году

Прогнозом роста биткоина в конце 2016 года занимались аналитики Saxo Bank. Мнения экспертов характеризовались сдержанной позицией в отношении повышения криптовалюты: они и не предполагали, что ВТС обретет такую масштабную популярность. Прогнозировалось, что электронные деньги будут лишь частично заменять американские доллары. А по стоимости к концу 2017 года биткоин не превысит отметки в 2100 долларов. Но на деле все оказалось совсем не так: криптовалюта превысила данный прогноз более чем в семь раз!

Свои расчеты сделал и блогер Coguar, который в качестве базы выбрал математическое вычисление взаимозависимости роста стоимости биткоин за определенный промежуток времени.

Для расчетов были взяты два интервала времени:

Удвоение стоимости в первом варианте произошло за 4,1 месяца, а во втором – за 5,47.

Прогнозы по обоим вариантам приведены в таблице:

В теории расчеты вполне могли бы иметь место, но практика показала совсем другое: в первые годы рост стоимости криптовалюты был ошеломляющим. Тем более, что расчеты не учитывали такой фактор как падение стоимости в более чем два раза.

Тем более, что расчеты не учитывали такой фактор как падение стоимости в более чем два раза.

Уже не новы слухи о том, что криптовалюту запретят во многих странах. Биткоин не имеет какого-либо обеспечения и централизации. Это является главной причиной, по которой начнет внутренняя борьба многих стран с такого рода валютой. Причем, на первых позиция стоят те же Китай и Россия, где сейчас наблюдается настоящий бум на цифровые деньги.

Нельзя сказать, что запрет будет незаконным – все начнется вполне легально: от отказа от майнинга до пресечения оборота валюты. Толчком к этому станет тот факт, что во многих странах нет узаконивания биткоина. Полноценными деньгами он является только в некоторых странах, соответственно, будет ли окончательная его легализация – большой вопрос.

На этот счет имеются два варианта развития событий:

- Падение интереса к криптовалютам в целом, и к биткоину в частности с дальнейшим исчезновением цифровых денег с рынка.

- Замена криптовалютой реальных денег и приобретение ей статуса международной валюты. Причем легализация валюты пройдет без учета инфляции в связи с тем, что биткоин невозможно подделать и он имеет «свою» стоимость в пересчете на реальные деньги в разных странах.

Причем легализация валюты пройдет без учета инфляции в связи с тем, что биткоин невозможно подделать и он имеет «свою» стоимость в пересчете на реальные деньги в разных странах.

Причем легализация валюты пройдет без учета инфляции в связи с тем, что биткоин невозможно подделать и он имеет «свою» стоимость в пересчете на реальные деньги в разных странах.На данный момент криптовалютой пользуются более десяти миллионов человек. Причем это число все возрастает. Если ВТС не объявят незаконной валютой, то в дальнейшем популярность биткоина только возрастет. Причем его стоимость будет расти прямо пропорционально спросу.

Нельзя утверждать, что биткоин всегда останется лидером на рынке криптовалют. Появляются и приобретают популярность все новые виды электронных денег, которые, возможно, в скором будущем и лишат биткоин достигнутого лидерства.

Что касается курса биткоина в 2019 году, то на этот счет также имеются разные мнения. Так:

- Эксперты Saxo Bank Kay Van-Petersen и Jacob Pouncey считают, что в 2019 году наивысшая планка цифровых денег достигнет шестьдесят тысяч долларов. При этом рост валюты будет наблюдаться до конца года, который сменится резким обвалом. В результате на конец 2019 года итоговая стоимость составит не более тысячи долларов.

- Основатель блокчейн – проекта Freed более оптимистичен в прогнозах. По его мнению, цена за единицу биткоин составит от трех до пяти тысяч долларов, а к концу 2019 года он будет оцениваться уже выше ста тысяч долларов.

В результате на конец 2019 года итоговая стоимость составит не более тысячи долларов.

В результате на конец 2019 года итоговая стоимость составит не более тысячи долларов.Имеются и совсем оптимистические прогнозы, согласно которым биткоин переживет еще один невероятный скачок роста, достигнув цену более трехсот долларов за единицу. В принципе, нет ничего невозможного, но, чтобы достичь таких высот битконину нужно по меньшей мере стать международной валютой.

Сколько экспертов, столько и мнений. Если одни считают, что биткоин в 2019 году прекратит свое существование, то другие, наоборот пророчат ему заоблачную стоимость. Но как бы не развивались события в истории криптовалюта останется самой первой и известной в мире. Еще больше информации о биткоин здесь:

Этот год был не лучшим для криптотрейдеров, и сейчас им остается надеяться, что 2019 год откроет новые возможности для биткоина и остальных криптовалют. Эксперты прогнозируют, что биткоин значительно вырастет в цене к концу следующего года. Однако никогда не нужно забывать об определенных рисках, связанных с финансовыми технологиями.

Эксперты прогнозируют, что биткоин значительно вырастет в цене к концу следующего года. Однако никогда не нужно забывать об определенных рисках, связанных с финансовыми технологиями.

На прошлой неделе технический инвестор Джит Сингх (Jeet Singh) сделал прогноз на Всемирном экономическом форуме, заявив, что биткоин имеет шанс достичь цены в $50 000 к концу 2019 года. Другой известнейший криптоэнтузиаст Джон МакАфи разделяет мнение г-на Сингха о бычьем рыночном тренде, но с небольшой поправкой. По его мнению, стоимость биткоина, скорее всего, возрастет в 2020 году.

«Когда я предсказал, что биткоин достигнет 500 000 долларов США к концу 2020 года, я использовал модель, которая предсказала цену биткоина в 5000 долларов к концу 2017 года. В итоге, BTC вырос намного больше, чем я ожидал. Теперь я предсказываю, что биткоин вырастет до 1 миллиона долларов к концу 2020 года. И я не отказываюсь от своих слов: я все также готов съесть свой член, если буду не прав», — написал Джон МакАфи в своем твиттере.

Однако не все разделяют подобный оптимизм в отношении роста биткоина. Например, Майк Новограц, генеральный директор Galaxy Digital Capital и сторонник криптовалюты, изменил предсказание цены биткоина на менее позитивное. Ранее в этом году он сказал, что BTC может «легко» вырасти до $40 000 в течение года.

В прошлом месяце он официально признал, что биткоин не превысит отметку в 9 000 долларов. Кроме того, популярный аналитик Уилли Ву (Willy Woo) утверждает, что биткоин не восстановится вплоть до середины 2019 года.

Никита Куценко, трейдер, аналитик и соучредитель STIPS|FinTech, децентрализованной криптофинансовой экосистемы для интеллектуального инвестирования и управления активами, сказал:

Действительно, 2018 год был не лучшим годом для криптовалют. Падение рынка, начавшееся в январе, длится вот уже почти год, и оно очень похоже по своей структуре на падение в 2014 году. Мы ожидаем, что начало рождественских праздников и отсутствие факторов, стимулирующих рост (например, запуск фьючерсов на биткоин в прошлом году), приведет к дальнейшему снижению до уровня 2500-3000 долларов США за 1 BTC.

Тем не менее, мы полагаем, что к февралю 2019 года начнется затяжной флэт с накоплением торговой зоны из большинства криптовалют, без резких колебаний и, скорее всего, с середины, мы можем ожидать начала восстановления и роста, который будет не меньшим, чем тот, что был в 2017 году.

Этот рост легко может установить новые рекорды цен для большинства криптоактивов, но пока трудно предсказать, когда именно он начнется. Вполне возможно, что это случится не раньше, чем через два года.

Цена биткоина может контролироваться рядом факторов. Мы перечислим самые важные из них, которые актуальны прямо сейчас и будут иметь влияние на цену биткоина в ближайшем будущем.

Nasdaq, вторая по величине фондовая биржа в мире, планирует запустить фьючерсы на биткоин, которые будут продаваться на фондовой бирже. Объявление было сделано на этой неделе Габором Гурбахом (Gabor Gurbacs), директором инвестиционной фирмы VanEck.

В заявлении он отметил, что VanEck заключила партнерство с Nasdaq, чтобы вывести на рынок «регулируемые контракты фьючерсного типа версии 2. 0». Это приведет к росту капитализации биткоина и может вылиться в массовый подъем цен на криптовалюты в 2019 году.

0». Это приведет к росту капитализации биткоина и может вылиться в массовый подъем цен на криптовалюты в 2019 году.

Amun Crypto ETP, который уже торгуется на бирже Six в Цюрихе, был разработан для отслеживания индекса, основанного на движениях пяти ведущих криптовалют.

Крипто-ETP создавался в соответствии с теми же строгими стандартами, которые требуются от обычных продуктов, торгуемых на бирже. Крипто-ETP предоставит институциональным инвесторам, которые ограничены инвестированием только в ценные бумаги или не хотят опекать цифровые активы, возможность инвестировать в криптовалюты.

В настоящее время корзина содержит 48,69% BTC, 25,72% XRP, 17,60% ETH, 5,11% BCH и 2,88% LTC. Компания, как было заявлено, будет «ежемесячно ребалансировать портфель, чтобы обеспечить точное представление текущего крипторынка».

На прошлой неделе Джей Клейтон, председатель SEC, подчеркнул важность Bitcoin ETF, предложенного VanEck. Ценовой индекс VanEck Bitcoin ETF будет использовать данные из 3 крупнейших внебиржевых рынков, которыми являются Genesis Trading, Circle Trade и Cumberland, поскольку они считают, что это наименее управляемые рынки.

Тем не менее, у председателя SEC были некоторые сомнения относительно того, будет ли Bitcoin ETF одобрен до тех пор, пока рынки не будут полностью свободны от риска манипулирования.

Ну и в заключение стоит упомянуть еще один фактор, который может оказать большое влияние на стоимость BTC – новые пользователи. В 2018 году мы наблюдали смену категории пользователей с розничных инвесторов на институциональных.

Нет тематического видео для этой статьи.| Видео (кликните для воспроизведения). |

Это явление частично вызвало стагнацию цены биткоина в течение большей части года. Таким образом, если крипторынок привлечет интерес большего числа институциональных инвесторов, цена на цифровую валюту может серьезно вырасти.

Автор статьи: Антон Петренко

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

Обвал биткоина вошел в список «шокирующих прогнозов» Saxo Bank на 2018 год

Эксперты Saxo Bank опубликовали традиционный список провокационных и шокирующих прогнозов на 2018 год, включив в него, среди прочего, крах биткоина.

В 2018 году мировую экономику ожидает волна потрясений, в число которых может войти ослабление независимости и контроля американского и японского центробанков, обвал фондового индекса S&P 500, политическая напряженность в Евросоюзе и потеря интереса инвесторов к биткоину.

Прогноз Saxo Bank представляет собой список предполагаемых событий, фактическую вероятность которых следует рассматривать на уровне 10% или выше.

«Мы считаем, что подозрительно низкая волатильность 2017 года не повторится. Экономика и биржи словно запасались энергией для потрясений 2018 года. Поэтому некоторые наши прогнозы прямо указывают на угрозу того, что накопленная излишняя финансовая «благодушность» приведет к тому, что «пузырь волатильности» взорвется», — говорится в документе.

Одним из главных событий следующего года, по мнению Saxo Bank, станет ослабление независимости Федеральной резервной системы (ФРС) США.

«Исторически сложилось, что степень независимости ФРС США определялась потребностями и политиками федерального правительства. В 2018 году ожидается ее значительное ослабление, так как Вашингтон планирует ограничить доходы государства перед угрозой обвала рынка долговых обязательств», — предполагают эксперты.

Ситуация будет усугубляться отсутствием бюджетной дисциплины и огромным дефицитом бюджета в результате снижения налогов республиканцами, который будет лишь усиливаться по мере наступления рецессии в США.

Крах биткоина

Как прогнозирует Saxo Bank, политика России и Китая в отношении криптовалют в итоге приведет к обвалу биткоина, хотя перед этим его будет ждать значительный рост.

«На протяжении большей части 2018 года курс биткоина продолжит расти, и расти стремительно, однако Россия и Китай своими действиями в конечном итоге вызовут его обвал», — считают аналитики.

Saxo Bank прогнозирует, что на определенном моменте в 2018 году цена биткоина превысит $60 000, а рыночная капитализация первой криптовалюты составит более $1 трлн.

«Однако совсем скоро у феномена под названием «биткоин» выбьют почву из-под ног: Россия и Китай быстро выходят из игры и даже запрещают у себя несанкционированные криптовалюты. Россия становится официальным игроком на поле криптовалют, чтобы влиять на разработку протоколов, и смещает центр внимания с биткоина с целью удержать российский капитал в стране. Аналогично действует и Китай», — говорится в прогнозе.

В результате, по мнению экспертов, к началу 2019 году биткоин ожидает стремительное падение до $1000.

Нефтеюани, падение S&P 500 и «домашние» ссоры в ЕС

Также в список шокирующих прогнозов Saxo Bank вошло начало заключение нефтяных контрактов в китайских юанях на Шанхайской международной энергетической бирже, и этот шаг будет иметь огромные геополитические и финансовые последствия.

Также прогнозируется падение индекса S&P 500 сродни обвалу 1987 года, и связано оно будет с сокращением баланса активов ФРС США и объема покупки активов ЕЦБ с 1 января.

Saxo Bank полагает, что в 2018 году усилится дипломатическая напряженность между Западной и Восточной Европой из-за проблем экспатов, квот на мигрантов и демократических ценностей, и одновременно с этим в следующем году мы станем свидетелями неожиданного возрождения ЮАР, которое приведет к политическому и экономическому процветанию региона.

Еще один прогноз касается женщин в бизнесе: по мнению Saxo Bank, они будут стремительно захватывать власть в корпорациях. Уже сейчас женщины часто имеют более высокое образование, и если сегодня представительницы прекрасного пола главенствуют в 32 компаниях из списка Fortune 500, в 2018 году таких корпораций будет в два раза больше.

Уже сейчас женщины часто имеют более высокое образование, и если сегодня представительницы прекрасного пола главенствуют в 32 компаниях из списка Fortune 500, в 2018 году таких корпораций будет в два раза больше.

«С уверенностью можно сказать, что если любое из наших предсказаний в 2018 году сбудется, мир окажется в совершенно новой ситуации», — отмечается в прогнозе.

Напомним, ровно год назад в список «провокационных прогнозов» Saxo Bank на 2017 год вошел рост стоимости биткоина. Впрочем, даже тогда эксперты полагали, что криптовалюта вырастет в цене максимум до $2100.

Подписывайтесь на новости ForkLog в Twitter!

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER

эксперт объяснил слова президента на пресс-конференции

Владимир Путин вновь заявил о недопустимости расширения НАТО на Восток. Об этом он сказал в ходе ежегодной пресс-конференции 23 декабря, отвечая на вопросы журналистов о возможности военного конфликта с Украиной. «Никакого движения НАТО на восток быть не должно. Мяч на их стороне, они должны ответить», — добавил президент, имея в виду переговоры с США по вопросу обеспечения гарантий безопасности. Обсудили высказывания Путина с Аркадием Островским, обозревателем журнала The Economist.

«Никакого движения НАТО на восток быть не должно. Мяч на их стороне, они должны ответить», — добавил президент, имея в виду переговоры с США по вопросу обеспечения гарантий безопасности. Обсудили высказывания Путина с Аркадием Островским, обозревателем журнала The Economist.

«Все больше складывается ощущение, что российская пропаганда и Кремль пытаются создать casus belli, это, конечно, не переговоры, потому что российская сторона прекрасно понимает, что этот ультиматум не может быть выполнен, и поэтому все эти заявления, которые мы слышим последнее время — это заявления, связанные с оправданием возможной будущей атаки на Украину, и это, конечно, вызывает огромную тревогу во всем мире. Понятно, что противопоставить ничего, с точки зрения военной, Запад не может и не будет, и что решил для себя Владимир Путин, мы тоже не знаем, и будет ли он осуществлять эту агрессию по отношению к Украине, осуществлять эту угрозу, которая снизит ценность самой угрозы, может перевести ее в совершенно другую плоскость. И да, совершенно не секрет, что НАТО не собирается воевать с Россией, там не будет натовских солдат, но Украина, безусловно, будет воевать, и нужна ли такая война, и, собственно, ради чего она нужна — непонятно. Но из сегодняшней пресс-конференции также понятно, что, конечно, Украину в покое Владимир Путин не оставит, что он ее воспринимает как экзистенциальную угрозу, не в том смысле, что она может нанести удар по России — это бред, потому что Россия — ядерная держава, на нее напасть никто не может, силы несопоставимы и так далее, но с точки зрения политического порядка, сменяемости власти, демократии, открытости страны и движения в сторону Запада, конечно, он прав в том смысле, что Украина — это альтернатива России», — считает Аркадий Островский.

И да, совершенно не секрет, что НАТО не собирается воевать с Россией, там не будет натовских солдат, но Украина, безусловно, будет воевать, и нужна ли такая война, и, собственно, ради чего она нужна — непонятно. Но из сегодняшней пресс-конференции также понятно, что, конечно, Украину в покое Владимир Путин не оставит, что он ее воспринимает как экзистенциальную угрозу, не в том смысле, что она может нанести удар по России — это бред, потому что Россия — ядерная держава, на нее напасть никто не может, силы несопоставимы и так далее, но с точки зрения политического порядка, сменяемости власти, демократии, открытости страны и движения в сторону Запада, конечно, он прав в том смысле, что Украина — это альтернатива России», — считает Аркадий Островский.

Фото: Дмитрий Азаров / Коммерсантъ

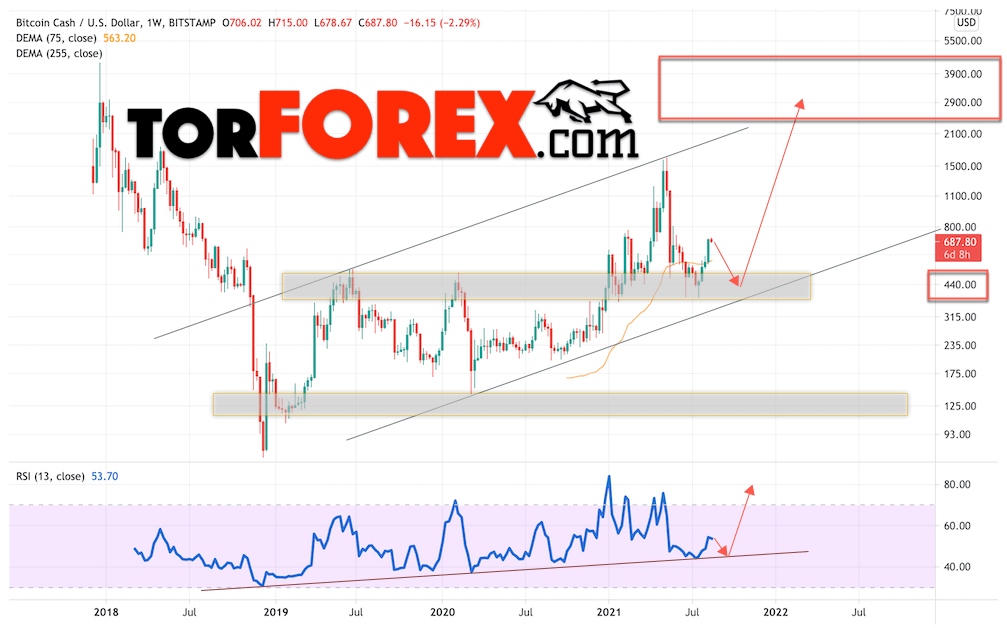

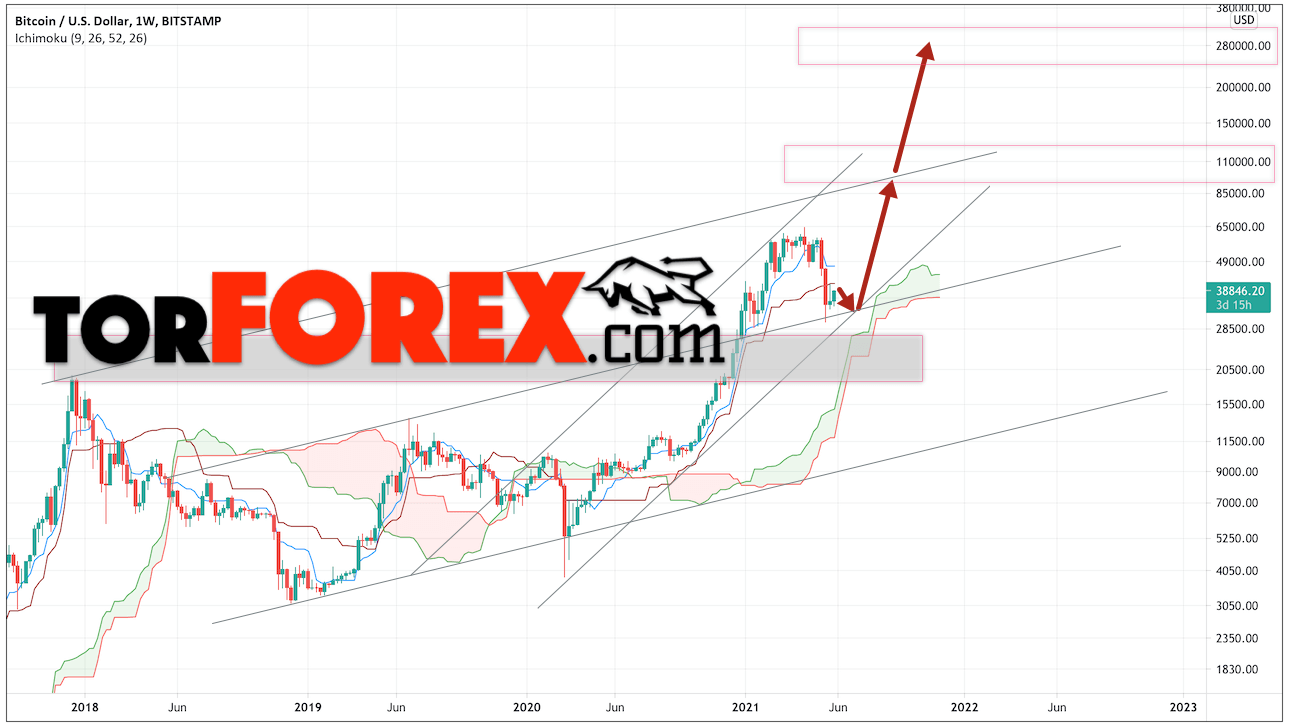

криптовалюты в 2021 году. Проверяем прогнозы и смотрим новые / Авторские колонки / Finance.ua

Все больше людей хотят зарабатывать на криптовалютах. Давайте попробуем взглянуть объективным и прагматичным взглядом на рынок криптовалют.

Прогнозы, связанные с обменными курсами и ценами на сырьевые товары, являются одними из самых сложных из-за количества влияющих на них факторов. Поэтому прогнозирование курсов криптовалют, которые могут квалифицироваться как валюты, финансовые инструменты или товары – еще более сложная задача.

На фоне в целом консервативных прогнозов, в 2021 году стоимость криптовалют продолжала расти. Несмотря на серьезные потрясения, такие как запреты на транзакции с криптовалютами и майнинг в Китае, BTC преодолел уровень $60 тыс. за единицу, а ETH превысил порог в $4 тыс., достигнув отметки $4600.

Чтобы обозначить основные причины, приведшие к их росту, и сделать собственные прогнозы, проанализированы курсы лидирующих криптовалют.

Взгляд назад в 2020 год. Как все начиналось

Аналитики были крайне сдержанны в своих прогнозах, выделяя в первую очередь негативные факторы. BTC вошел в 2020 год на уровне $7200 за единицу, а воспоминания о быстром росте в 2017 году и столь же скором падении в 2018 году были еще свежи.

ETH был в той же лодке, торгуясь на уровне $130 за единицу. Когда началась пандемия COVID-19, обе криптовалюты продемонстрировали снижение в марте-апреле 2020 года, но быстро восстановились в мае. Оставшаяся часть года была крайне оптимистичной для роста обоих лидеров рынка.

BTC закончил 2020 год на уровне $29 001 за единицу, продемонстрировав рост 302,79% (или $21 802) с начала года. ETH закончил год на уровне $738 за единицу, что на 464,06% (или $607) выше, чем в начале года.

То есть, BTC и ETH ежедневно прибавляли 0,46% и 0,56% в 2020 году. Рынок криптовалюты был на своих годовых и исторических пиках.

Обзор прогнозов на 2021 год

Прогнозы на 2021 год были уже более оптимистичны, несмотря на пандемию. Эксперты ожидали диапазон от $30 тыс. до $36 тыс. для биткоина.

Все тот же травматичный опыт 2017 года, когда после декабрьского пика BTC потерял более половины стоимости до марта 2018 года, не давал большинству аналитиков делать сверх оптимистических прогнозов.

Однако некоторые эксперты все же были настроены весьма положительно. Например, Майк Новограц, управляющий хедж-фондом, установил уровень в $100 тыс. за BTC в декабре 2021 года.

А аналитик Майк МакГлоун из Bloomberg поставил цель в $50 тыс. на конец 2021 года и $170 тыс. на конец 2022 года.

Широкий диапазон прогнозов для криптовалют обусловлен базовым уровнем риска. Например, при ежедневной доходности BTC на уровне 0,46% в 2020 году его общий риск, измеренный стандартным отклонением, достиг 3,78%.

Таким образом, уровень риска оказался в 8,2 раза выше уровня доходности.

Анализ криптовалют и их тенденций в 2021 году

Оценивая результаты 2021 года на данный момент, можно сказать, что волатильность топовых криптовалют значительно выросла.

Американские горки начались в феврале 2021 года и достигли своего пика в мае с курсами $58 тыс. за BTC и $3900 за ETH.

Следующий этап резкого снижения продолжался до июля, до нижних значений $32 тыс. за BTC и $1800 за ETH.

за BTC и $1800 за ETH.

Вторая волна роста продолжалась до ноября 2021 года с историческими пиками $67 тыс. за BTC и $4600 за ETH.

С начала года BTC вырос на $38 тыс. (или 131%), а ETH прибавил $3700 (501%). При оценке рисков, связанных с волатильностью, также можно наблюдать их рост до 4,37% ежедневно для BTC и 5,90% для ETH.

В отличие от 2020 года, когда риски были в 8 раз выше доходности, для BTC они были в 12 раз выше. Риски, связанные с доходностью ETH, были в 8 раз выше доходности в 2021 году (для сравнения в 2020 году – 9 раз выше).

Причины тенденций, связанных с криптовалютами

Оглядываясь на прогнозы, сделанные в декабре 2020 года, аналитики ожидали большего регулирования и роста ликвидности на криптовалютных рынках. Оба ожидания оправдались, поскольку нормативные акты появились как на развивающихся, так и на развитых рынках, а уровни ликвидности были на пике в основном в периоды снижения цен.

Запуск биржевых фондов биткоин-фьючерсов (ETF) на Нью-Йоркской фондовой бирже (NYSE) в октябре 2021 года стал главной положительной новостью года. В то же время, запреты на майнинг и транзакции BTC в Китае в сентябре 2021 года были основными потрясениями.

В то же время, запреты на майнинг и транзакции BTC в Китае в сентябре 2021 года были основными потрясениями.

На криптовалюты влияли и события меньшего масштаба, такие как публичные заявления трейдеров, предпринимателей и руководителей.

Ожидания от 2022 года

Обзор текущих ожиданий показывает большую долю оптимистов и меньшую долю консерваторов. Диапазон прогнозов для BTC составляет от $200 тыс. до $300 тыс.

Модераторы ожидают конца 2021 года, чтобы оценить продолжительность текущего тренда роста показателей для обеих криптовалют.

Данные за 2020 год и за 10 месяцев 2021 года продемонстрировали несколько важных тенденций.

- Во-первых, риски для крупнейших криптовалют превышали их доходность.

- Во-вторых, BTC и ETH показали сильную положительную корреляцию, поскольку их цены обычно движутся в одном направлении. Однако в 2021 году эта связь ослабла.

- В-третьих, темпы роста цены на BTC были существенно ниже в 2021 году по сравнению с 2020 годом. Темпы роста цены ETH остались на том же уровне.

Темпы роста цены ETH остались на том же уровне.

Темпы роста цены ETH остались на том же уровне.Эти тенденции указывают на потенциальный диапазон цен $90 тыс. – $120 тыс. за BTC, и $16 тыс. – $32 тыс. за ETH.

Эти прогнозы основаны в первую очередь на роли криптовалют как инвестиционного актива.

В то же время, их полезность в качестве средства обмена также увеличивается, поскольку крупные корпорации, включая Microsoft, Wikipedia, AT&T, Burger King, KFC, Overstock, Subway, Virgin Galactic и другие, уже принимают BTC в качестве формы оплаты.

Более широкое использование криптовалют будет и дальше способствовать увеличению их стоимости, особенно учитывая ограниченное предложение.

Виктор Кочетов, генеральный директор финансовой экосистемы Kyrrex

Экономика США бурно развивается за счет остального мира

Быстрое развитие экономики США отражается на всем мире, заставляя глобальные цепочки поставок подстраиваться, чтобы не отстать, что выливается в рост цен. Сила американской экспансии также побуждает зарубежные компании инвестировать в США, делая ставку на то, что рост будет ускоряться и демонстрировать опережающие темпы относительно других крупных экономик.

Крупные порты США в этом году обрабатывают почти на пятую часть больше контейнеров, чем в 2019 году. ФОТО: МАРИО ТАМА / GETTY IMAGES

Американские потребители, получившие фискальные стимулы на триллионы долларов, скупают промышленные товары и дефицитные материалы.

Согласно предварительным оценкам, опубликованным Федеральным резервным банком Атланты, объем производства в США увеличится более чем на 7% в годовом исчислении в последние три месяца года по сравнению с примерно 2% в предыдущем квартале. Для сравнения, в еврозоне в четвертом квартале ожидается годовой рост около 2%, а в Китае 4%, по данным JPMorgan Chase.

Крупные порты США в этом году перерабатывают почти на одну пятую больше контейнеров, чем в 2019 году, даже несмотря на то, что объемы в крупных европейских портах, таких как Гамбург и Роттердам, почти не изменились или отстают от уровней 2019 года. По данным поставщика данных о доставке Alphaliner, самые загруженные контейнерные порты США опережают своих аналогов в Азии и Европе в глобальных рейтингах по мере роста объемов.

В Европе «потребление товаров длительного пользования не демонстрирует ничего похожего на бум, который продолжается в Соединенных Штатах», — сказал Фабио Панетта, член правления Европейского центрального банка, в своем выступлении в прошлом месяце.

По данным ЕЦБ, потребление товаров длительного пользования в США выросло примерно на 45% по сравнению с уровнем 2018 года, но в еврозоне оно выросло всего на 2%.

Заводские цены в Китае намного превышают потребительские цены, что свидетельствует о пропасти между слабым внутренним спросом и сильным зарубежным спросом, который, в частности, обусловлен высоким спросом США в отношении промышленных товаров Китая.

В то время как нарушение глобальных цепочек поставок также играет определенную роль в глобальной инфляции, экономисты и руководители центральных банков все чаще указывают на сверхвысокий спрос в США как на основную причину.

«Мы вытесняем потребителей из других стран? Возможно, — сказала Анета Марковска, главный финансовый экономист Jefferies в Нью-Йорке.

«Потребитель в США имеет гораздо большую покупательную способность в результате налогово-бюджетной политики, чем потребители в других странах. Как следствие, в Европе в следующем году может возникнуть стагфляция».

«Потребитель в США имеет гораздо большую покупательную способность в результате налогово-бюджетной политики, чем потребители в других странах. Как следствие, в Европе в следующем году может возникнуть стагфляция».Согласно данным Банка Англии, на США приходится почти девять десятых от примерно 22 процентного всплеска спроса на товары длительного пользования среди основных стран с развитой экономикой с конца 2019 года.

«Безусловно, очень высокий спрос в США — это то место, откуда начались [глобальные узкие места]», — сказал Ларс Микаэль Йенсен, руководитель сети гиганта контейнерных судов AP Moller-Maersk A / S. «Это похоже на очередь на шоссе. Увеличение объемов перевозок в США … уводит корабли с других рынков», — сказал г-н Дженсен. «Проблемы в одном месте вызовут проблемы в другом, мы живем в глобальном мире».

По мнению аналитиков, экономика США, вероятно, вырастет примерно на 6% в 2021 году и на 4% или более в 2022 году, что является самым высоким показателем за десятилетия. По мнению аналитиков Deutsche Bank, ожидается, что сильный рост в США приведет к снижению уровня безработицы до самого низкого уровня почти за семь десятилетий к 2023 году/

По мнению аналитиков Deutsche Bank, ожидается, что сильный рост в США приведет к снижению уровня безработицы до самого низкого уровня почти за семь десятилетий к 2023 году/

По данным JPMorgan Chase, в начале следующего года объем производства в США, вероятно, превысит уровень, предшествующий пандемии, в то время как объем производства в Китае и на развивающихся рынках останется примерно на 2% ниже этого уровня до 2023 года.

Заработная плата в США растет примерно на 4% в год, что превышает темп докризисной тенденции, по сравнению с ростом менее 1% в еврозоне, согласно данным Банка международных расчетов, швейцарского банка центральных банков.

«Мы оказали серьезную поддержку [экономике], и сейчас мы видим действительно сильный рост, действительно высокий спрос, высокие доходы и так далее», — сказал председатель Федеральной резервной системы Джером Пауэлл после недавнего заседания центрального банка. «Люди будут судить через 25 лет, перестарались мы или нет».

ФРС заявила, что быстрее сократит покупки облигаций эпохи Covid-19 и подготовит почву для серии повышений процентных ставок, начиная с весны следующего года.

В Европе ЕЦБ пообещал продолжить покупку облигаций как минимум до октября 2022 года и заявил, что вряд ли повысит процентные ставки в следующем году. Базовая инфляция в США, рассчитанная в годовом исчислении за два года, превысила 3%, что примерно вдвое превышает уровень в еврозоне, согласно данным, которые корректируются с учетом воздействия пандемии и изменений в неустойчивых ценах на продукты питания и энергоносители.

«Сильное восстановление после пандемии, которое первоначально ожидалось в 2022 году, до сих пор не произошло», — сказал Тимо Вольмершойзер, руководитель отдела прогнозов немецкого аналитического центра Ifo.

Институт недавно снизил прогноз роста для Германии в 2022 году на 1,4 процентных пункта, до 3,7%, сославшись на продолжающиеся узкие места в поставках и новую волну Covid-19.

Напористость ФРС увеличивает стоимость доллара США и оказывает давление на центральные банки развивающихся стран с целью повышения процентных ставок еще до того, как их собственное экономическое восстановление будет гарантировано, иначе возникнет риск обесценивания валют и безудержной инфляции.

16 декабря центральный банк Мексики заявил, что повысит базовую процентную ставку на 0,5 процентного пункта до 5,50% после того, как инфляция вырастет до 20-летнего максимума в 7,4%. Центральный банк России заявил в пятницу, что повысил ключевую процентную ставку на 1 процентный пункт до 8,5% и может вскоре снова поднять ставки после того, как инфляция достигла почти шестилетнего максимума в 8,4%.

Компании вкладывают деньги в США, пытаясь воспользоваться тем, что некоторые ожидают от устойчивого роста спроса. В некоторых случаях они приближают производство к американским потребителям, стремясь избежать потрясений со стороны предложения, связанных с пандемией и глобальными торговыми войнами.

Недавние бюджетные стимулы в США «вселяют в нас больше уверенности в рынке США. Они упрощают вхождение в него как производителям, так и клиентам», — сказал Марк Беккер, генеральный директор по офшорам компании Siemens Gamesa Renewable Energy SA, расположенной в Испании. производитель ветряных турбин.

Компания планирует инвестировать более 200 миллионов долларов в строительство лопаток морских турбин в Вирджинии, что, по ее словам, станет первым контрактом глобального производителя в цепочке поставок в США.

По данным JPMorgan Chase, в этом году инвестиции в оборудование в США вырастут на 13%. По прогнозам банка, капитальные вложения в еврозону в этом году, вероятно, вырастут на 3,6%, а в Японии — на 0,1%.

По данным Oxford Economics, два новых пакета бюджетных расходов США на общую сумму 3 триллиона долларов могут стимулировать американскую экономику на 0,5-1 процентный пункт в каждый из следующих двух лет, хотя размер этих законопроектов был поставлен под сомнение в выходные дни. Между тем потребители продолжают тратить деньги от ранее предоставленных пакетов стимулов.

Между тем потребители продолжают тратить деньги от ранее предоставленных пакетов стимулов.

Meyer Burger Technology AG, швейцарский производитель солнечных модулей, планирует построить свой первый завод в США к концу следующего года, добавив к существующим производственным мощностям в Германии. Это сигнализирует об изменениях в солнечной отрасли, где около 80% производства в настоящее время сосредоточено в Китае.

По словам генерального директора Гюнтера Эрфурта, это решение было вызвано резким ростом транспортных расходов и быстрорастущим спросом в США. По его словам, затраты на логистику в четыре раза выше, чем до пандемии.

«Клиенты из США видят и чувствуют, что цепочки поставок ненадежны, и они больше не могут им доверять. Солнечные модули не прибывают или прибывают с опозданием», — сказал д-р Эрфурт.

По данным Oxford Economics, прямые иностранные инвестиции в США превысили докризисный уровень и примерно сравнялись с иностранными инвестициями в Китай во втором квартале 2021 года. По данным Международного валютного фонда, США стали крупнейшим в мире получателем прямых иностранных инвестиций в 2019 году и укрепили свои позиции в 2020 году, в основном за счет увеличения прямых инвестиций из Японии, Германии и Нидерландов.

По данным Международного валютного фонда, США стали крупнейшим в мире получателем прямых иностранных инвестиций в 2019 году и укрепили свои позиции в 2020 году, в основном за счет увеличения прямых инвестиций из Японии, Германии и Нидерландов.

«Все в каждой отрасли сейчас проверяют, разумно ли производить только в Китае», — сказал г-н Беккер из Siemens Gamesa. По его словам, загруженность портов в Китае и рост транспортных расходов демонстрируют уязвимость длинных цепочек поставок.

Том Фэйрлесс © 2021 The Wall Street Journal

MarketSnapshot — Новости ProFinance.Ru и события рынка в Telegram

По теме:

Чему нас учит быстрое восстановление американской экономики

США добиваются от ЕС санкций против России, обвал акций высокотехнологичных компаний на Nasdaq – дайджест Fomag.ru

Интересные новости для начала торгов.

• Администрация США подталкивает Европейский союз к подготовке пакета санкций против российских банковского и энергетического секторов на случай якобы возможной агрессии России против Украины. Об этом сообщает в четверг агентство Bloomberg со ссылкой на источники.

Об этом сообщает в четверг агентство Bloomberg со ссылкой на источники.

По их словам, подобная мера может быть принята совместно с США. Источники Bloomberg подчеркивают, что возможный пакет санкций по-прежнему находится на стадии обсуждения, решения по конкретным мерам пока не принято.

Как утверждают источники агентства, представители американской администрации придерживаются мнения о том, что достижение договоренности с ЕС по конкретным санкциям «станет четким сигналом» для российского руководства. Руководство европейских стран в свою очередь опасается того, что спешка с оглашением возможных ограничительных мер в отношении РФ может «подорвать усилия по разрешению кризиса дипломатическим путем».

Источники отмечают, что еще один обсуждаемый шаг – отключение РФ от международной межбанковской системы передачи информации и совершения платежей SWIFT – видится Западу слишком проблематичным, так как может негативно повлиять, в частности, на мировой рынок энергоносителей. Кроме того, партнеры США в Европе опасаются, что такой шаг может грозить ответными мерами со стороны России, в том числе прекращением поставок природного газа, пишет ТАСС.

Кроме того, партнеры США в Европе опасаются, что такой шаг может грозить ответными мерами со стороны России, в том числе прекращением поставок природного газа, пишет ТАСС.

• Федеральное сетевое агентство ФРГ принимает решения по «Северному потоку – 2», совершенно не руководствуясь политикой, так как это коммерческий проект. Об этом заявил в ночь на пятницу в Брюсселе канцлер Германии Олаф Шольц на совместной пресс-конференции с президентом Франции Эмманюэлем Макроном по итогам саммита ЕС, сообщает ТАСС.

Чтобы начать перекачку газа, оператору «Северного потока – 2» нужно получить одобрение германского регулятора. Сейчас сертификация остановлена, так как оператору Nord Stream 2 AG со штаб-квартирой в Швейцарии нужно зарегистрировать дочернее предприятие в ФРГ.

• Американские фондовые индексы завершили торги в четверг в минусе, при этом Nasdaq Composite упал на 2,5% вслед за существенным снижением котировок акций технологических компаний, пишет «Интерфакс».

Инвесторы оценивали итоги последних в этом году встреч руководителей крупнейших центобанков мира, а также многочисленные статданные.

Котировки акций Delta Air Lines снизились по итогам торгов на 2,2%, хотя в начале сессии росли. Авиакомпания заявила, что её показатели рентабельности и прибыли в расчете на акцию превысят допандемийный уровень к 2024 году. Также она улучшила прогноз на четвертый квартал текущего года и теперь ожидает, что её скорректированная доналоговая прибыль составит $200 млн.

Цена бумаг Lennar рухнула на 4,1%. Одна из крупнейших строительных компаний США в четвертом финансовом квартале (сентябрь-ноябрь) увеличила чистую прибыль на 35%, выручку – на 17%, тем не менее, показатели оказались хуже ожиданий аналитиков.

Adobe в четвертом квартале 2021 финансового года сократила чистую прибыль на 45% и дала слабый прогноз на текущий квартал и год. Это вызвало падение котировок бумаг крупнейшего в мире разработчика программного обеспечения для обработки изображений более чем на 10%.

Среди компонентов индекса Dow Jones наиболее сильно подешевели бумаги представителей технологического сектора Apple – на 3,9%, Microsoft – а 2,9%, Salesforce.com – на 2,7%, а также Boeing – на 2,4%.

Кроме того, существенно снизилась стоимость Tesla – на 5%, Skyworks Solutions – на 8,5%, Nvidia – на 6,8%, Advanced Micro Devices – на 5,4%.

• Бывший гендиректор McDonald’s Стив Истербрук, которого в 2019 году уволили из-за романа с коллегой, вернул компании выходное пособие в размере $105 млн, которое он получил после ухода, сообщает РБК.

Отступные включали как деньги, так и акции.

Истербрука уволили в ноябре 2019 года после расследования, выявившего его романтические отношения с коллегой. Несмотря на то что роман был по обоюдному согласию, в компании посчитали, что гендиректор нарушил корпоративные правила. Позже, в июле 2020 года, появилась информация, которая дала толчок к новому расследованию поведения бывшего главы компании. Оно показало, что Истербрук скрывал романы еще с тремя сотрудницами, а также уничтожил доказательства своих связей.

Оно показало, что Истербрук скрывал романы еще с тремя сотрудницами, а также уничтожил доказательства своих связей.

• Фьючерсы на нефть марки Brent на 8.45 мск торговались на уровне $74,3 за баррель, а марки WTI – по $71,6 за бочку.

• Доллар стоит порядка 73,8 рубля, за евро дают 83,7 рубля.

• Bitcoin (BTC, биткоин) продают по $47 870 при общей капитализации порядка $904,9 млрд, по данным Coinmarketcap.

Почему ЦБ повысит ставку до 8,5%

17 декабря Банк России проведет заседание совета директоров. Мы ожидаем повышения ставки на 100 б.п. до 8,5%, а также дальнейшего ее увеличения в феврале.

Терминальный уровень ставки в 1П22, по нашим прогнозам, составит 9,5%. Главные вопросы для участников рынка – пересмотрит ли ЦБ РФ свой прогноз инфляции на 2022 год и перейдет ли ставка в область двузначных чисел.

Продолжение

Блокчейн-стартап Knowledgr подал в суд на Брайана Армстронга за якобы кражу их работы | Блокчейн24

Сообщается, что генеральный директор Coinbase Брайан Армстронг предложил инвестировать в Knowledgr, тайно используя его ресурсы для собственного аналогичного проекта ResearchHub.

ResearchHub, научно-исследовательский сайт, основанный и самофинансируемый генеральным директором Coinbase Брайаном Армстронгом, предположительно основан на работе, украденной у его еще не запущенного конкурента, говорится в новом судебном иске.

Блокчейн-ускоритель MouseBelt Labs подал в пятницу жалобу в Верховный суд штата Калифорния, утверждая, что ResearchHub Армстронга имеет какое-то отношение к Knowledgr, исследовательской платформе, в которую MouseBelt инвестировала.

В документации утверждается, что Армстронг предлагал инвестиции в Knowledgr, тайно работая над своим собственным конкурирующим проектом ResearchHub, чтобы украсть часть ресурсов, которые MouseBelt вложила в Knowledgr.

Согласно документации, основатель Knowledgr Патрик Джойс связался с Армстронгом в начале 2019 года после того, как генеральный директор Coinbase изложил принципы «возможной платформы научных публикаций с открытым исходным кодом» в статье в феврале. Сообщается, что Армстронг заинтересовался Knowledgr и сказал Джойсу, что он может профинансировать свой собственный исследовательский сайт, чтобы стать конкурентом, но может также инвестировать в Knowledgr после того, как узнает о нем больше.

Но, по словам истца, «все это было уловкой», поскольку Армстронг уже занимался разработкой ResearchHub «более шести месяцев» и «рассматривал Джойса и Knowledgr как серьезный способ сэкономить время и деньги».

Покинув Knowledgr в апреле 2020 года, Джойс присоединился к ResearchHub в качестве главного научного директора в мае 2020 года, согласно его профилю в LinkedIn.

В заявке утверждается, что ResearchHub Армстронга предназначен для использования на исследовательской платформе торгуемых токенов аналогично Knowledgr. По словам истцов, Армстронг также предложил Knowledgr возможность разместить свои токены на Coinbase, крупнейшей бирже криптовалют в США.

Далее в документации утверждается, что Армстронг предлагал Knowledgr возможности для инвестиций и листинга в первую очередь для того, чтобы уничтожить потенциального конкурента, а также украсть исходный код проекта.

«Армстронг и другие Ответчики намеревались украсть работу MouseBelt для себя, чтобы не только устранить потенциального конкурента, но и получить для ResearchHub преимущества финансовых, дизайнерских и технических ресурсов, которые MouseBelt вложила в Knowledgr, тем самым позволяя ResearchHub запуститься раньше при меньших затратах — успешная платформа, полностью или в значительной степени основанная на работе MouseBelt», — говорится в иске.

Основываясь на концепции публикации Армстронга «Идеи о том, как улучшить научные исследования» от начала 2019 года, ResearchHub ставит перед собой задачу ускорить темпы научных исследований, предоставляя «GitHub для науки». Проект с открытым исходным кодом позволяет исследователям загружать статьи, обеспечивая при этом стимулы для внесения вклада с помощью ResearchCoin (RSC), недавно созданного токена ERC-20.

Согласно некоторым из последних сообщений Армстронга, ResearchHub в последнее время активно ищет участников.

Прогноз цен набиткойнов на 2019 год: мнение экспертов

Джон Райан, опытный писатель и криптоэнтузиаст, рассматривает основные прогнозы цен на биткойны, сделанные ведущими экспертами отрасли, раскрывая, чего мы можем ожидать от основной криптовалюты в 2019 году.

В прошлом году был полный ажиотажа и драматического шума вокруг BTC. Его взлеты и падения заставили инвесторов и трейдеров быть очень обеспокоенными и осторожными в отношении положения Биткойна и его стабильности. Большой провал в конце прошлого года стал поводом для трейдеров и бизнесменов внимательно следить за прогнозами аналитиков, чтобы понять, что им делать в будущем.

Большой провал в конце прошлого года стал поводом для трейдеров и бизнесменов внимательно следить за прогнозами аналитиков, чтобы понять, что им делать в будущем.

Наступил новый 2019 год, и многие люди интересуются тем, что происходит на рынке криптовалют. Многие выдающиеся консультанты уже дали свои комментарии по поводу стоимости биткойнов в этом году. Оценим их прогнозы и проанализируем, чего можно ожидать от основной криптовалюты в 2019 году.

Вокруг этой темы много опасений и надежд. Я не буду беспокоить вас только своими прогнозами, я лучше дам вам различные достоверные прогнозы цен на биткойны, а затем мы сделаем некоторые выводы.

Ронни Моас, аналитик криптовалюты

Одним из ведущих экспертов в сфере криптовалютного рынка является Ронни Моас, который основал компанию Standpoint Research и много лет руководил ее анализом инвестиционных возможностей. Начав на Уолл-стрит изучать финансовые рынки и определять стратегии, он стал настоящим специалистом в этой сфере, и его прогнозы действительно точны.

Он заинтересовался BTC и другими криптовалютами в 2013 году и сделал собственные инвестиции в Bitcoin, Litecoin и Ether.После того, как его прогнозы подтвердились в 2017 году, когда ETH впечатляюще взлетел, инвесторы уверены, что его мнение стоит услышать. Ронни Моас обещает, что к концу этого года цена BTC вырастет до 28000 долларов. Его аргументы:

- Большой объем торговли на криптовалютных биржах;

- Растущий интерес к цифровым валютам со стороны крупных компаний;

- Массовые распродажи — это только признак огромного бычьего движения в ближайшем будущем.

Он уверен, что пессимистическое отношение принадлежит сильным людям, которые хотят ограничить других в достижении успеха.

Сонни Сингх, главный операционный директор BitPay

Сонни Сингх также оптимистично смотрит на биткойн. Раньше он был руководителем отдела продаж и развития бизнеса в Jumio, где он создал и управлял торговой командой, а также консультировал тысячи трейдеров, в том числе десять ведущих интернет-компаний. У него 15-летний опыт работы в сфере развития технологического бизнеса.

У него 15-летний опыт работы в сфере развития технологического бизнеса.

Его текущая должность — коммерческий директор BitPay, Inc. Он предполагает, что до конца 2019 года цена BTC вырастет до уровня 15 000–20 000 долларов.Несмотря на то, что Биткойн в последнее время нестабилен и усиливается вмешательство со стороны государственных властей, его прогноз основан на его убеждении в том, что с приходом на рынок криптовалюты огромными финансовыми компаниями и их инвестициями, Биткойн вернет свои позиции. позиции. Он уверен, что у биткойна большое будущее и гораздо больше преимуществ, чем у других криптовалют.

Артур Хейс, соучредитель и генеральный директор BitMEX

Артур Хейс имеет собственное мнение о весе биткойнов на рынке криптографии.Он начал свою деятельность в качестве трейдера деривативов в двух известных банках Гонконга, после того как получил степень бакалавра экономики. Он имеет большой опыт и глубокие знания в области структурирования и торговли финансовыми продуктами. Он впервые узнал о Биткойне в апреле 2013 года и начал заниматься инвестициями в Биткойн. Позже, в январе 2014 года, вместе с двумя другими специалистами он организовал Bitcoin Mercantile Exchange, или BitMEX, известный профессиональный рынок биткойнов.

Он впервые узнал о Биткойне в апреле 2013 года и начал заниматься инвестициями в Биткойн. Позже, в январе 2014 года, вместе с двумя другими специалистами он организовал Bitcoin Mercantile Exchange, или BitMEX, известный профессиональный рынок биткойнов.

Артур Хейс не разделяет точку зрения ранее упомянутых аналитиков и говорит, что Биткойн потеряет свои позиции как минимум в течение следующих полутора лет, а его цена может упасть до 2000 долларов.Однако он считает, что рано или поздно BTC снова вырастет. В любом случае, его предыдущий прогноз был ложным, так что доверять ему или нет — решать вам.

Сэм Доктор, руководитель отдела исследований в области науки о данных в Fundstrat

Имея ученую степень в области финансов и электронной инженерии, Сэм Доктор имеет большой опыт в сфере управления запасами, финансовых стратегий и консалтинговых услуг. В настоящее время он работает в Fundstrat Global Advisors, LLC. Сэм Доктор предсказывает, что BTC многообещающе и к концу 2019 года может вырасти до 36000 долларов. Он объясняет свои оптимистические взгляды двумя факторами:

Он объясняет свои оптимистические взгляды двумя факторами:

- Политика майнеров: держать BTC, когда он дешев, и продавать, когда он растет;

- Растущая цена и вычислительная мощность новых поколений оборудования для майнинга, что увеличивает точку безубыточности BTC.

По словам Сэма, цена может колебаться от 20 000 до 64 000 долларов США.

Майк Новограц, основатель Galaxy Digital

Еще один эксперт Майк Новограц начал свою карьеру на денежном рынке в 1989 году как торговец, и с тех пор превратился в одного из самых выдающихся и ярких персонажей в мире криптографии.Он филантроп и член Совета директоров многих коммерческих и некоммерческих организаций Нью-Йорка. Он участвовал в таких компаниях, как:

- Goldman Sachs;

- ООО «Инвестиционная группа« Крепость »;

- Fortress Credit Corporation;

- Доверие парка реки Гудзон;

- Побей на улицах рестлинг, инк .;

- Джазовый фонд Америки и многие другие.

Он основал и является генеральным директором Galaxy Digital Ventures LLC, которая занимается инвестициями в криптовалюту.В 2017 году 20% его уставного капитала было в биткойнах и Ethereum, и он заработал на них 250 миллионов долларов. Несмотря на провал Биткойна в 2018 году, опытный дилер заявляет, что в этом году Биткойн достигнет 20 000 долларов после запуска новых платформ, таких как Bakkt и Fidelity Digital Assets, и привлечения крупных корпоративных инвесторов.

Кэлвин Эйр, основатель Ayre Group

Известный канадский предприниматель Кэлвин Эйр происходил из бедной семьи и самостоятельно заработал миллиарды. Имеет высшее образование в области бизнеса и науки.Он запустил бренд Bodog, который сначала был веб-сайтом для онлайн-гемблинга, но затем превратился в большую компанию. Позже бизнесмен создал сайт для профессионалов игровой сферы. Фонд Кальвина Эйра — это благотворительная группа, работающая по всему миру, чтобы помочь людям добиться успеха. Есть предположение, что Кальвин имеет прямое отношение к организации и спонсированию BTC.

Год назад г-н Эйр подтвердил, что он сделал огромные инвестиции в майнинг BCH. Его ожидания на 2019 год неутешительны.Он уверен, что биткойны бесполезны и скоро ничего не будут стоить, потому что они бесполезны и ничего не делают. Однако следует отметить, что Эйр разработал Bitcoin Cash SV и противопоставил его Биткойну, заявив, что его криптовалюта является единственной оригинальной. Есть точка зрения, что BTC был для него целью сделать его нестабильным. Так что подумайте сами, можете ли вы доверять этому человеку или нет.

Мои ожидания относительно цены биткойнов в 2019 году

Что касается меня, я считаю, что, несмотря на нестабильность рынка криптовалют в конце 2018 года, у биткойна многообещающее будущее, и его цена будет варьироваться от 6000 до 10000 долларов в 2019 году.Для меня рост Биткойна очевиден. Мое убеждение основано на предыдущей истории BTC, который всегда падал, а затем поднимался. Конечно, цена снижается из-за частых взломов и правительственных ограничений в некоторых странах.

Но тем не менее, я считаю, что цена BTC не будет ниже 6000 долларов, так как она уже достигла своего нижнего предела, и ожидается взлет. Криптовалютные биржи стараются сделать свою работу более безопасной и принимают соответствующие меры для предотвращения взломов и утечек данных.

Появилось много децентрализованных бирж, и они более безопасны. Несомненно, BTC входит в нашу повседневную жизнь, а технологии блокчейн распространяются по всему миру, поэтому правительствам приходится считаться с этим фактом. Мой прогноз на 2019 год оптимистичен, и мы должны ожидать, что к концу этого года биткойн вырастет до 10 000 долларов.

next Новости Биткойн, Новости криптовалюты, Гостевые посты, Автор новостей: Джон РайанДжон Райан был писателем по криптовалюте в течение 4 лет.Его основное внимание уделяется новым тенденциям и анализу в мире криптовалют. Он всегда стремится к развитию и идеям, чтобы дать людям ценный контент.

Спасибо! Вы успешно присоединились к нашему списку подписчиков.

JRFM | Бесплатный полнотекстовый | Подход с закрытыми рекуррентными единицами к прогнозированию цен на биткойны

1. Введение

Биткойн был впервые запущен в 2008 году, чтобы служить средством транзакций между участниками без необходимости в каком-либо посреднике (Nakamoto 2008; Barrdear and Kumhof 2016).С 2017 года криптовалюты набирают огромную популярность благодаря быстрому росту их рыночной капитализации (ElBahrawy et al., 2017), в результате чего в 2019 году выручка составила более 850 миллиардов долларов. Рынок цифровых валют разнообразен и предоставляет инвесторам возможность широкий выбор разнообразных товаров. Недавний опрос (Hileman and Rauchs, 2017) показал, что индивидуальные и институциональные инвесторы по всему миру активно торгуют более чем 1500 криптовалютами на разных биржах.С 2017 года появилось более 170 хедж-фондов, специализирующихся на криптовалютах, и в ответ на институциональный спрос на торговлю и хеджирование были быстро запущены фьючерсы на Биткойн (Corbet et al. 2018). Традиционные методы прогнозирования временных рядов включают одномерную авторегрессию (AR), одномерную скользящую среднюю (MA), простое экспоненциальное сглаживание (SES) и авторегрессионную интегрированную скользящую среднюю (ARIMA) (Siami-Namini and Namin 2018). Кайзер (2019) использовал модели временных рядов для исследования сезонных закономерностей в торговле биткойнами (Kaiser 2019).В то время как сезонные модели ARIMA или SARIMA подходят для исследования сезонности, модели временных рядов не могут уловить долгосрочные зависимости при наличии высокой волатильности, которая является неотъемлемой характеристикой рынка криптовалют. Напротив, методы машинного обучения, такие как нейронные сети, используют алгоритмы итеративной оптимизации, такие как «градиентный спуск», наряду с настройкой гиперпараметров для определения наиболее подходящих оптимумов (Siami-Namini and Namin 2018). Таким образом, в последние годы методы машинного обучения применялись для прогнозирования цены / доходности активов за счет включения нелинейности (Enke and Thawornwong 2005; Huang et al.