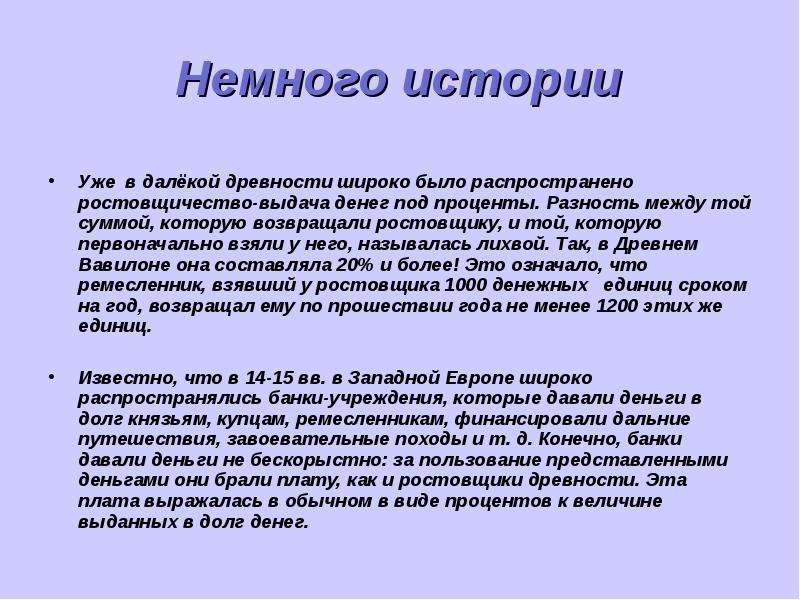

Ростовщичество | Руководство для принявшего ислам

Ростовщичество

Ростовщичество — это надбавка, запрещённая Шариатом потому, что она сопряжена с несправедливостью и вредом.

Оно бывает нескольких видов. Самый известный вид, на который наложен самый суровый запрет, — ростовщичество в займах и долгах. Это добавление к основной сумме без продажи и передачи какого-либо товара между сторонами. Оно бывает двух видов:

Любая ссуда или долг, приносящий пользу заимодавцу, являются ростовщичеством.

- Ростовщичество долга.

Это добавление к основной сумме, которое взимается с должника, если он не сможет уплатить долг в оговоренный срок.

Пример: Саид взял у Халида 1000 долларов с условием, что отдаст через месяц. Однако по прошествии месяца он не смог уплатить долг. Заимодавец Халид ставит его перед выбором: либо он возвращает долг сейчас без надбавок, либо он отдаёт через месяц, но уже не 1000, а 1100.

- Ростовщичество займа.

Это когда человек берёт взаймы у другого или же берёт ссуду в банке под некоторый известный процент годовых (например, 5%, или больше, или меньше).

Пример: человек покупает дом стоимостью 100 тысяч, но у него нет такой суммы. Он идёт в банк и берёт там ссуду размером 100 тысяч для покупки дома с условием, что отдаст 150 тысяч в виде ежемесячных взносов в течение пяти лет.

Ростовщичество запрещено и относится к числу тяжких грехов, если ссуда берётся под процент или с надбавкой при возвращении. При этом неважен характер ссуды. Это может быть ссуда, взятая с целью приумножения капитала, то есть для финансирования торговли или производства, или для приобретения важного основного имущества — дома, земельного участка, или потребительская ссуда, взятая для покупки чего-то дополнительного, сверх необходимого.

Если же речь идёт о покупке товара за наличные деньги в рассрочку за цену, превышающую обычную, то это не является ростовщичеством.

Например, человек покупает какой-нибудь прибор у владельца за 1000 долларов наличными или в рассрочку за 1200 с ежемесячными взносами в размере 100 долларов.

Что говорит ислам о ростовщичестве?

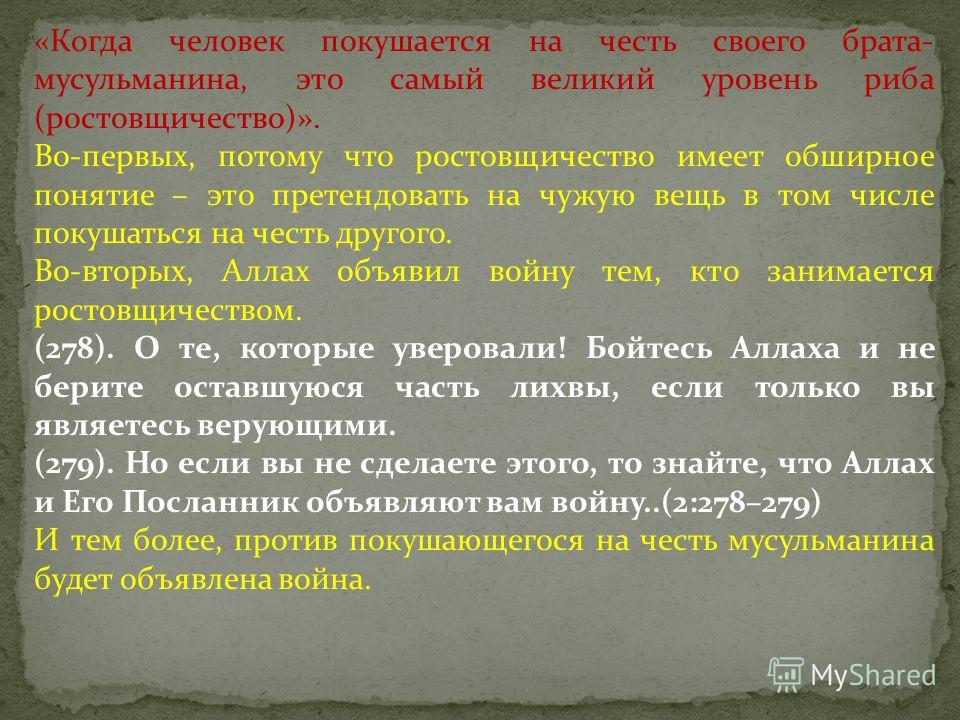

На ростовщичество наложен строжайший запрет, о чём ясно говорится в Коране и Сунне Пророка (мир ему и благословение Аллаха). И это один из тяжких грехов. Никому из грешников Аллах не угрожал войной, кроме тех, кто занимается ростовщичеством. Запрет ростовщичества упомянут не только в исламе, но и в небесных законах, ниспосланных ранее. Однако эти предписания подверглись искажению и люди стали ослушиваться их, как это случилось со многими другими нормами. Всевышний Аллах сказал, разъясняя, в чём провинились перед Ним люди Писания, что заслужили наказания:

Наказание за ростовщичество

- Занимающийся ростовщичеством ввязывается в войну, в которой его противниками будет Аллах и Его Посланник, и становится врагом для Аллаха и Его Посланника.

- Занимающийся ростовщичеством проклят и отдалён от милости Аллаха — он сам и все, кто помогает ему в этом. Джабир передаёт: «Посланник Аллаха (мир ему и благословение Аллаха) проклял пожирающего лихву и того, кто помогает ему в этом, а также записывающего и свидетельствующего о ростовщичестве» (Муслим, 1598).

- Занимавшийся ростовщичеством будет воскрешён в Судный день в самом отвратительном виде, еле держащимся на ногах, подобно эпилептику или умалишённому. Как сказал Всевышний Аллах: «Те, которые пожирают лихву, восстанут, как восстаёт тот, кого Шайтан поверг своим прикосновением»

- Деньги, полученные путём ростовщичества, сколько бы их ни было, лишены благодати и не принесут своему обладателю покоя, счастья и умиротворения. Как сказал Всевышний Аллах: «Аллах уничтожает лихву и приумножает пожертвования» (2:276).

Как сказал Всевышний Аллах: «Те, которые пожирают лихву, восстанут, как восстаёт тот, кого Шайтан поверг своим прикосновением»

Как сказал Всевышний Аллах: «Те, которые пожирают лихву, восстанут, как восстаёт тот, кого Шайтан поверг своим прикосновением»Опасность ростовщичества для отдельного человека и общества

Ислам наложил на ростовщичество строгий запрет из-за его разрушительного влияния на отдельного человека и общество. Приведём пример:

- Нарушение распределения имущества внутри общества и увеличение пропасти между бедными и богатыми.

Ростовщичество сосредотачивает богатство в руках горстки людей, тогда как остальная часть общества стремительно нищает. В результате этого нарушения в распределении имущества внутри общества оно делится на купающееся в роскоши баснословно богатое меньшинство и трудящееся в поте лица и всё же обездоленное и нищее большинство.

- Привычка к расточительству и отказ от рачительности и экономии.

Доступность процентных ссуд побудила многих людей к расточительству и отказу от рачительности, потому что нетрудно найти того, кто даёт ему ссуду каждый раз, когда ему что-то понадобится. Он не думает ни о настоящем, ни о будущем и бросается покупать вещи, которые отнюдь не являются необходимыми. Долги его растут с каждым днём, и ему приходится нести их бремя всю жизнь.

- Ростовщичество — причина отказа богатых от капиталовложений, способных принести пользу их странам.

В ростовщической системе богатый человек видит возможность увеличить своё состояние на определённый процент, и это отбивает у него желание вкладывать свои средства в промышленные, сельскохозяйственные и торговые проекты, сколь бы полезными они ни были для общества, потому что они в любом случае сопряжены с некоторым риском и требуют определённых усилий.

- Ростовщичество лишает имущество благодати и становится причиной обвалов экономики.

Каждый обвал экономики и банкротство организаций и отдельных людей становятся результатом практики запретного ростовщичества. Это одно из последствий того «стирания», о котором Аллах предупредил нас, — в отличие от пожертвований, милостыни и благодеяния по отношению к людям, которые делают имущество человека благодатным и способствуют его приумножению. Как сказал Всевышний Аллах: «Аллах уничтожает лихву и приумножает пожертвования»

Ростовщичество — причина уменьшения имущества и обвалов экономики.

Что делать тому, кто к моменту принятия ислама уже заключил договор, содержащий элементы ростовщичества?

Если человек к моменту принятия ислама уже заключил договор, содержащий элементы ростовщичества, то он непременно принадлежит к одной из двух следующих категорий людей:

- Если он ростовщик, то есть тот, кто даёт ссуду и взимает проценты, то он должен взять у должника только основную сумму долга и отказаться от всех надбавок, едва только он принял ислам. Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо»

- Если он тот, кто должен ростовщику, то тут возможно два варианта:

Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо»

Как сказал Всевышний Аллах: «А если вы раскаетесь, то вам останется ваш первоначальный капитал. Вы не поступите несправедливо, и с вами не поступят несправедливо»- Если он может расторгнуть договор без большого вреда для себя, он должен так и поступить.

- Если же он не может расторгнуть договор без большого вреда для себя, он должен исполнить свои обязательства согласно этому договору, но с твёрдым намерением не делать ничего подобного впредь. Как сказал Всевышний Аллах: «Если кто-нибудь из них, после того, как к нему придёт предостережение от Аллаха, прекратит, то ему будет прощено то, что было прежде, и его дело будет в распоряжении Аллаха. А кто вернётся к этому, те станут обитателями Огня, в котором они пребудут вечно» (2:275).

Ты даёшь в долг под проценты?

Да

Ты должен брать от должника только ту сумму, которую дал ему в долг, и ничего больше.

Если ты тот, кто платит добавку (проценты), то можешь ли ты расторгнуть договор без большого вреда для себя?

Да

Ты обязан расторгнуть договор, если ты можешь это сделать без вреда для себя.

Если ты не можешь расторгнуть договор или его расторжение нанесёт тебе большой вред, тебе следует выполнить свои обязательства по этому договору, однако с твёрдым намерением не делать ничего подобного в будущем.

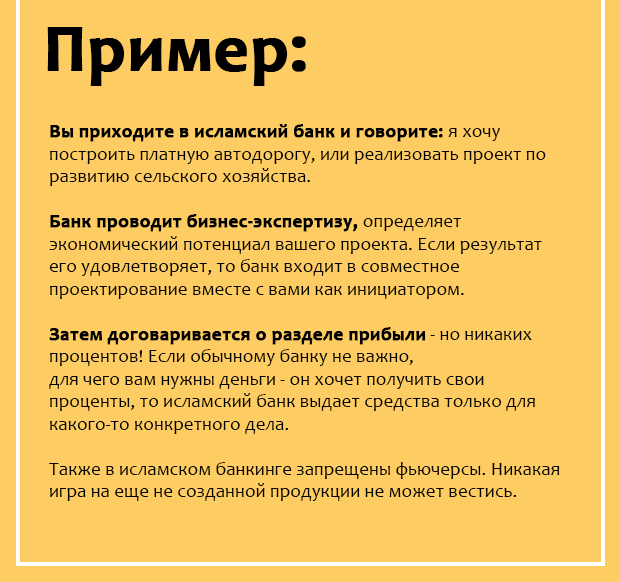

Ростовщичество невежества или как превратить все банки мира в «исламские»?

На сегодняшний день многим мусульманам известно, что ростовщичество с точки зрения Ислама – смертный грех, за совершение которого объявлена война от Аллаха и Его Посланника (мир ему и благословение). Однако приходится констатировать, что понимание значения того, что такое ростовщичество, у большинства мусульман отсутствует – в связи с чем защититься от этого греха для них не представляется возможным.

С точки зрения Ислама существует различные виды ростовщичества, изучение которых – тема отдельной статьи. Одной из форм ростовщичества, на которой хотелось бы остановиться в рамках данной статьи, является «риба джахилия» или «ростовщичество невежества», названное так по причине того, что данная форма ростовщичества была наиболее распространённой среди арабов во времена невежества (джахилии). Сутью данной формы ростовщичества является то, что оно возникает только в случае, если должник не может вовремя расплатиться со своим кредитором – за что сумма его долга увеличивается. Толкователи Корана утверждают, что именно по поводу данной формы ростовщичества был ниспослан аят:

Одной из форм ростовщичества, на которой хотелось бы остановиться в рамках данной статьи, является «риба джахилия» или «ростовщичество невежества», названное так по причине того, что данная форма ростовщичества была наиболее распространённой среди арабов во времена невежества (джахилии). Сутью данной формы ростовщичества является то, что оно возникает только в случае, если должник не может вовремя расплатиться со своим кредитором – за что сумма его долга увеличивается. Толкователи Корана утверждают, что именно по поводу данной формы ростовщичества был ниспослан аят:

«О те, которые уверовали! Не пожирайте ростовщичество в многократно умноженном размере» (сура «Семейство Имрана», 130).

В комментариях к данному аяту, известный учёный из числа табиинов Катада (да одарит его Аллах Своей милостью), сказал:

«Ростовщичество доисламского периода невежества представляло собой следующее: человек продавал что-либо с отсрочкой платежа до определённого срока. И если покупатель не мог вовремя выполнить свои долговые обязательства, то продавец давал ему новую отсрочку, увеличивая при этом сумму долга». [1]

И если покупатель не мог вовремя выполнить свои долговые обязательства, то продавец давал ему новую отсрочку, увеличивая при этом сумму долга». [1]

Однако, к сожалению, приходится констатировать, что на сегодняшний день находятся люди, которые заявляют, что увеличение суммы долга за просрочку его выплаты (что, как правило, выражается в форме пеней и штрафов) является дозволенной практикой. При этом, их аргументация сводится к тому, что «любой ущерб должен быть возмещен, поэтому кредитор должен получить возмещение за не вовремя выплаченный долг». Очевидно, что данный тезис не выдерживает критики ни с точки зрения логики, которая в данном случае взята за основу выведения шариатских норм, ни с точки зрения соответствия священным текстам (насс).

Общее определение, разъясняющее суть долгового ростовщичества, гласит: «Любой долг, который влечет за собой выгоду, является ростовщичеством»[2] . Если человек даёт в долг, ставя условием возврат большей суммы – это является выгодой, получаемой за долг. Если же человек, продлевает выплату долга взамен получения большей суммы – это точно так же является выгодой за долг, разница заключается лишь в том, в какой момент эта выгода обуславливается. Таким образом, увеличение долга в случае его несвоевременной выплаты однозначно подпадает под шариатское определение долгового ростовщичества, а также разъясняется в качестве такового аятами Священного Корана (о чем мы уже говорили выше). И данное понимание известно мусульманам уже более 14 веков с момента ниспослания запрета на ростовщичество, что разъяснено в многочисленных книгах по фикху всевозможных правовых школ.

Если же человек, продлевает выплату долга взамен получения большей суммы – это точно так же является выгодой за долг, разница заключается лишь в том, в какой момент эта выгода обуславливается. Таким образом, увеличение долга в случае его несвоевременной выплаты однозначно подпадает под шариатское определение долгового ростовщичества, а также разъясняется в качестве такового аятами Священного Корана (о чем мы уже говорили выше). И данное понимание известно мусульманам уже более 14 веков с момента ниспослания запрета на ростовщичество, что разъяснено в многочисленных книгах по фикху всевозможных правовых школ.

Если же опираться на логику в качестве основы выведения дозволенного и запретного, то так же становится очевидным, что «дозволенность» увеличения суммы долга за его просрочку (а соответственно пени и штрафы) ей абсолютно противоречит.

Если мы утверждаем, что увеличение долга за просрочку дозволено – то уже завтра можно выдавать кредиты под проценты и так же называть это дозволенным. Подобная схема будет предельно проста: выдаётся «беспроцентный кредит» сроком на один день, но за просрочку его выплаты начисляются пени в размере n-% годовых. Люди и предприятия будут «с чистой совестью» брать «беспроцентные кредиты» и ежемесячно платить проценты за их просрочку. В этом случае мы в одночасье можем сделать все ростовщические банки мира «исламскими», просто добавив несколько фраз в их кредитные договоры и мусульмане смогут беспрепятственно пользоваться их услугами. Однако очевидно, что это полностью противоречит как шариатским текстам, так и здоровой логике, а также самому духу Ислама и исламскому отношению к должникам:

Подобная схема будет предельно проста: выдаётся «беспроцентный кредит» сроком на один день, но за просрочку его выплаты начисляются пени в размере n-% годовых. Люди и предприятия будут «с чистой совестью» брать «беспроцентные кредиты» и ежемесячно платить проценты за их просрочку. В этом случае мы в одночасье можем сделать все ростовщические банки мира «исламскими», просто добавив несколько фраз в их кредитные договоры и мусульмане смогут беспрепятственно пользоваться их услугами. Однако очевидно, что это полностью противоречит как шариатским текстам, так и здоровой логике, а также самому духу Ислама и исламскому отношению к должникам:

«Если [должник] находится в трудном положении, дайте отсрочку, пока положение его не улучшится. А если вы простите [долг], то вам же [будет] лучше, если бы вы только знали» (Коран 2: 280).

Искандер Исхаков

Исполнительный директор

Центр развития исламской экономики и финансов

- [1] Упомянул Ибн Хаджар (да одарит его Аллах Своей милостью) в своей книге «Фатх аль-Барий» (4/313), сказав: «Подобный комментарий этого аята привёл ат-Табари от ‘Ато и от Муджахида, а также от Катады», после чего он привёл его слова. Также смотри «Тафсир ат-Табари», (7/205), «Тафсир Ибн Абу Хатим», (3/759).

- [2] Хадис с подобным содержанием приводится в сборнике имама ат-Табарани, однако учёные-мухадисы относят его к категории слабых. Тем не менее, данное определение единогласно принято учёными в отношении долгового ростовщичества.

Также смотри «Тафсир ат-Табари», (7/205), «Тафсир Ибн Абу Хатим», (3/759).

Также смотри «Тафсир ат-Табари», (7/205), «Тафсир Ибн Абу Хатим», (3/759).

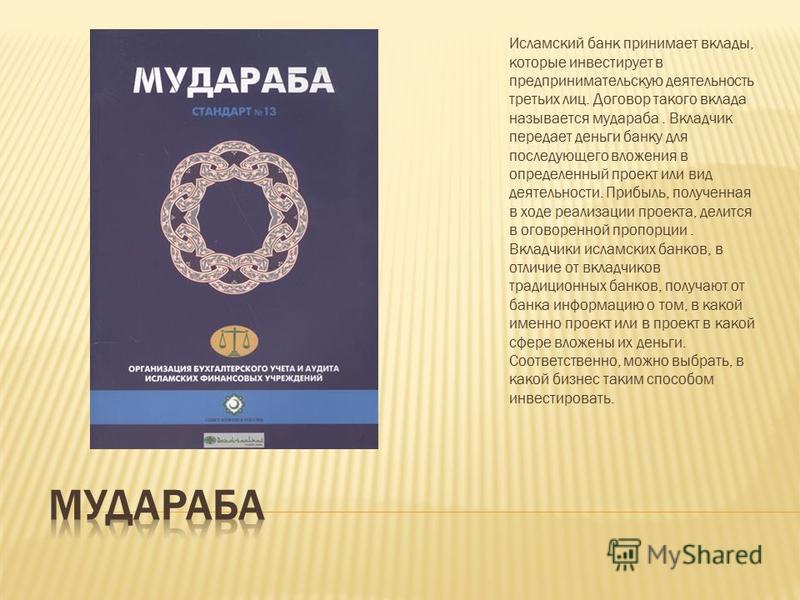

Мудараба – между ростовщичеством и марксизмом

Ислам является всеобъемлющей религией, которая даёт людям руководство во всех аспектах жизни. Немалое внимание в Исламе уделяется регулированию экономических отношений между людьми, чему посвящено огромное количество аятов Корана и хадисов Пророка, мир ему и благословение.Одним из ключевых вопросов, который рассматривает любая экономическая школа или учение является вопрос о роли и сущности капитала. Так, согласно марксизму, капитал не может являться источником дохода, так как сам по себе он не может создавать материальных благ, а лишь выступает средством, которое используется в процессе производства. По мнению коммунистов, является несправедливым то, что «богатые получают возможность постоянно обогащаться только потому, что они уже богатые» (т.е. владеют капиталом), при том, что люди, не обладающие капиталом, могут рассчитывать лишь на положение наёмных рабочих. В соответствии же с капиталистической концепцией, денежный капитал, напротив, не просто может являться источником дохода, но может приносить его владельцу гарантированный доход, известный как ссудный процент. Данная позиция обосновывается тем, что процесс производства не может осуществляться без предварительно вложенного капитала, с помощью которого приобретается оборудование, сырьё, материалы и т.д. По сути, вопрос о роли капитала в экономике является главным камнем преткновения между коммунистами и капиталистами.

По мнению коммунистов, является несправедливым то, что «богатые получают возможность постоянно обогащаться только потому, что они уже богатые» (т.е. владеют капиталом), при том, что люди, не обладающие капиталом, могут рассчитывать лишь на положение наёмных рабочих. В соответствии же с капиталистической концепцией, денежный капитал, напротив, не просто может являться источником дохода, но может приносить его владельцу гарантированный доход, известный как ссудный процент. Данная позиция обосновывается тем, что процесс производства не может осуществляться без предварительно вложенного капитала, с помощью которого приобретается оборудование, сырьё, материалы и т.д. По сути, вопрос о роли капитала в экономике является главным камнем преткновения между коммунистами и капиталистами.

Однако знают ли современные мусульмане, какова позиция Ислама по этому вопросу?

Общаясь с большим количеством мусульман по различным экономическим вопросам, я обнаружил, что знания большинства из них сводятся к тому, что «в Исламе запрещены проценты». Однако процент – это лишь математический показатель и запрета на его использование нет ни в Коране, ни в хадисах Пророка, мир ему и благословение. То, что действительно запрещено в исламе, это ростовщичество (ар-риба), о чём упоминается во множестве аятов Корана и хадисах Пророка, мир ему и благословение. «Любой долг, который влечёт за собой выгоду, является ростовщичеством», приводится в сборнике хадисов имама ат-Табарани. Таким образом, ростовщичество – это любая выгода, которую получает заимодавец с должника, и совершенно неважно, будет эта выгода выражена в процентах или нет, в деньгах или в чём-то другом.

Однако процент – это лишь математический показатель и запрета на его использование нет ни в Коране, ни в хадисах Пророка, мир ему и благословение. То, что действительно запрещено в исламе, это ростовщичество (ар-риба), о чём упоминается во множестве аятов Корана и хадисах Пророка, мир ему и благословение. «Любой долг, который влечёт за собой выгоду, является ростовщичеством», приводится в сборнике хадисов имама ат-Табарани. Таким образом, ростовщичество – это любая выгода, которую получает заимодавец с должника, и совершенно неважно, будет эта выгода выражена в процентах или нет, в деньгах или в чём-то другом.

Исходя из этого, становится ясным, что гарантированный доход с капитала, который одобряется в капиталистической экономике – в исламе подпадает под запрет на ростовщичество. Однако потребность в использовании капитала является неотъемлемой, без привлечения финансовых ресурсов не может полноценно развиваться ни отдельно взятое коммерческое предприятие, ни экономика в целом. Поэтому Ислам, в отличие от коммунизма, дозволяет доход с капитала, но только в том случае, если получение этого дохода основано на участии в реальной коммерческой деятельности.

Поэтому Ислам, в отличие от коммунизма, дозволяет доход с капитала, но только в том случае, если получение этого дохода основано на участии в реальной коммерческой деятельности.

Одним из контрактов в исламском праве, который подразумевает получение дохода с капитала, является контракт «мудараба», или контракт доверительного управления. Суть этого контракта заключается в том, что одна сторона (собственник капитала) передаёт свой капитал в управление другой стороне (управляющему) на условиях разделения получаемой в результате управления прибыли в соответствии с заранее оговорённым соотношением. Будучи собственником капитала, сторона, передающая его в управление, несёт риск убытков в пределах своих вложений. Необходимо отметить важные условия в исламском праве, которые должны соблюдаться для данного контракта:

— доля распределения прибыли должна быть определена на момент заключения договора;

— собственник капитала не может вмешиваться в управление, но может поставить условия, согласно которым оно должно осуществляться;

— ответственность собственника капитала ограничена размером его вклада (за исключением случаев, когда он одобрил для управляющего принятие долгов от своего имени).

Резюмируя вышесказанное, можно выделить следующие основные отличия контракта «мудараба» от ростовщических отношений:

— получение дохода для инвестора возможно только посредством участия в реальной коммерческой деятельности, приносящей прибыль;

— получение прибыли сопряжено с риском убытков.

Таким образом, контракт «мудараба», являясь исламской альтернативой ростовщическим отношениям, представляет собой срединную позицию между капиталистическим и коммунистическим отношением к капиталу. С одной стороны, собственник капитала получает возможность увеличивать его, благодаря чему существует стимул для того, чтобы капитал вкладывался в коммерческую деятельность, развивая, таким образом, экономику. С другой стороны, получение дохода возможно, только если капитал вложен в эффективное предприятие, приносящее прибыль, что к тому же сопряжено с риском убытков. То есть богатые могут богатеть, но только если их капитал эффективно вложен, развивая экономику. Если же капитал вложен не эффективно, его собственник, напротив, будет терять своё богатство, уступая место более эффективным собственникам. В результате на рынке капитала складывается полноценная конкуренция, благодаря которой люди им не обладающие, получают более широкие экономические возможности, выходящие за пределы роли наёмного рабочего в экономической системе.

В результате на рынке капитала складывается полноценная конкуренция, благодаря которой люди им не обладающие, получают более широкие экономические возможности, выходящие за пределы роли наёмного рабочего в экономической системе.

Контракт «мудараба» известен в исламском праве с момента зарождения исламской религии. В сборнике хадисов имама аль-Байхаки (6/111) приводится, что Аббас ибн Абдель Муталлиб передавал деньги по договору «мудараба» и ставил условия управляющему, чтобы тот не путешествовал морем, не шёл долинами, не покупал (на полученные деньги) скот, и если ослушивался – отвечал за понесённые убытки. Эти условия были высказаны перед пророком, мир ему и благословение, и он утвердил их. Также существуют предания, в которых приводится, что контракт «мудараба» практиковали сподвижники (см. Зайлаи, «Насб ар-Райя» 4/114-115).

Со времён пророчества контракт «мудараба» был основной формой финансирования коммерческих предприятий среди мусульман на протяжении столетий. Такие государства, как Арабский Халифат и Оттоманская Империя на практике доказали возможность построения процветающей экономики без ростовщичества, будучи наиболее могущественными державами своего времени. Свидетельства достигнутой при этом социальной справедливости, когда в исламском государстве времён правления Умара ибн Абдель Азиза не могли найти бедных и нищих для выплаты закята, не имеют прецедентов в истории человечества.

Свидетельства достигнутой при этом социальной справедливости, когда в исламском государстве времён правления Умара ибн Абдель Азиза не могли найти бедных и нищих для выплаты закята, не имеют прецедентов в истории человечества.

Искандер Исхаков,

руководитель отдела развития Финансового дома «Амаль»

Запреты в Исламе: грех ростовщичества

Ростовщичество и получение прибыли от процентов — один из самых тяжких грехов. В Коране говорится: «Если же вы не простите, так знайте, что Аллах и Его Посланник будут против вас. А если простите, то вам останется ваше первоначальное достояние. Не творите произвола, тогда и над вами не свершится произвол» (Сура «аль-Бакара», 2 / 279).

Пророк (салляллаху алейхи ва саллям) считал сделки с процентами страшным грехом, которого необходимо избегать и который ведёт к несчастью (Бухари, «Васая» , 23; «Тыбб», 38; «Худуд», 44).

Запрещение процентных сделок — необходимое условие для поддержания взаимопонимания и согласия между людьми. Запретив проценты и введя закят, Ислам помогает сближению между бедными и богатыми, призывает к терпимости и уважению. Благодаря закяту и предоставлению в долг денег без начисления процентов люди не завидуют, а читают друг за друга молитвы, на смену беспорядкам и смуте приходят покой и мир.

Запретив проценты и введя закят, Ислам помогает сближению между бедными и богатыми, призывает к терпимости и уважению. Благодаря закяту и предоставлению в долг денег без начисления процентов люди не завидуют, а читают друг за друга молитвы, на смену беспорядкам и смуте приходят покой и мир.

Проценты препятствуют развитию ремесёл, торговли и сельского хозяйства, которые являются дозволенными видами заработка (халяль), и отбивают желание трудиться. Ведь человек, который имеет определённое количество денег и для которого не важна дозволенность заработка, при помощи процентов получает возможность преумножать капитал, не прикладывая для этого каких-либо усилий.

Влияние процентов на человека отражается во всех сферах жизни, что рано или поздно приводит к экономическим затруднениям. При осуществлении производства на средства, полученные при помощи кредита, большая часть прибыли расходуется на покрытие процентов. Таким образом, лицо, взявшее ссуду, становится зависимым по отношению к кредитодателю (им может быть частное или юридическое лицо). А подобная ситуация угрожает социальному согласию и миру. Экономический кризис, охвативший страны Запада в 30-е годы XX в., был одним из факторов, приведших ко Второй мировой войне. Самой главной его причиной стали процентные сделки.

А подобная ситуация угрожает социальному согласию и миру. Экономический кризис, охвативший страны Запада в 30-е годы XX в., был одним из факторов, приведших ко Второй мировой войне. Самой главной его причиной стали процентные сделки.

Простой человек кладёт свои сбережения в банк, который обещает ему 40% прибыли. В свою очередь, банк эти же деньги в виде кредита предоставляет предпринимателю, продавцу или производителю, начисляя при этом 60—70% годовых. Продавец и производитель включают процент в стоимость товара. Таким образом, существенно растёт стоимость продукции, которую выпускают за счёт кредита, взятого под высокие проценты. В результате убытки несёт потребитель.

Ещё одним отрицательным последствием процентных сделок является сосредоточение капитала в руках богатых. В то время, когда они купаются в роскоши, бедные слои населения вынуждены брать в долг, что усугубляет их положение.

Проценты ведут одних к безнравственности и лени, а других побуждают к неудовлетворённости и протесту. Поэтому человечество, стремящееся к порядку, миру и согласию, должно всеми силами бороться с подобным финансовым устройством. Обязанность каждого мусульманина и каждого человека, которому небезразлична судьба общества, — отказаться от услуг учреждений и организаций, работающих на основе процентов, и находить альтернативные пути заработка.

Поэтому человечество, стремящееся к порядку, миру и согласию, должно всеми силами бороться с подобным финансовым устройством. Обязанность каждого мусульманина и каждого человека, которому небезразлична судьба общества, — отказаться от услуг учреждений и организаций, работающих на основе процентов, и находить альтернативные пути заработка.

Согласно Фахру Рази, существуют три основные причины, почему процентные операции необходимо считать харамом:

1. Процент означает бесплатное приобретение чего-либо или беспричинное взимание платы. Мусульманин обязан охранять товар от пропажи, а его безвозмездная передача означает харам и потерю.

2. Проценты ведут к дефициту и проблемам в торговле, которая должна служить интересам народа. Таким образом, ростовщичество является харамом, ибо снижает авторитет честного труда.

3. Распространённая в обществе беспроцентная ссуда денег, превращаясь в процентную, теряет положительное значение, что ведёт к социальной напряжённости.

Как пьянство является не только грехом пьющего, так и проценты — грех не только того, кто пользуется прибылью от них. Пророк Мухаммад (салляллаху алейхи ва саллям) сказал: «Проклятие на том, кто получает прибыль от процентов, кто выплачивает проценты, кто фиксирует процентные сделки, кто является свидетелем их» (Муслим, «Мусакат», 106).

Заблуждаются те, кто считает, что проценты увеличивают капитал взимающего их. Не стоит обманываться внешней стороной. В Коране сказано: «Аллах искореняет лихву и поощряет милостыню. Аллах не любит никого из неблагодарных грешников» (Сура «аль-Бакара», 2 / 276).

Словно червь, проценты подтачивают производителей товара и в конце концов способствуют полному истощению их капитала. Садака же — источник вознаграждения, жизни и благополучия. Аят подчёркивает: «О вы, которые уверовали! Бойтесь Аллаха и, если вы уверовали, простите ту лихву, что прежде причиталась вам» (Сура «аль-Бакара», 2 / 278).

Мусульмане должны остерегаться гнева Аллаха, поэтому необходимо отказаться от получения любого вида прибыли с участием процентов. Этого требует зрелость в вере. В Коране говорится: «Если же вы не простите, так знайте, что Аллах и Его Посланник будут против вас. А если простите, то вам останется ваше первоначальное достояние. Не творите произвола, тогда и над вами не свершится произвол» (Сура «аль-Бакара», 2 / 279).

Нельзя забывать о том, что «войну Аллаха и Его Пророка» (сапляллаху алейхи ва саллям) необходимо в некоторых случаях рассматривать как действительно войну, в других случаях это выражение используется для разъяснения величины греха и наказания, которое последует за его совершение. В данном случае это выражение можно понимать в обоих смыслах. Важно осознать, что любой, кто каким-то образом участвует в сделках с процентами, не сможет скрыться от гнева Аллаха (Риязи, «Салих», Стамбул, «Эркам», 2002. — T. 7, стр. 60—63).

В соответствии с принципом «Ислам закрывает любые пути, ведущие к хараму», запрет на проценты распространяется на все виды действий, побуждающих к греховному. Как видно из хадиса, Пророк Мухаммад (салляллаху алейхи ва саллям) своим примером предотвратил совершение несправедливой сделки. Биляль (радыяллаху анху) предложил Пророку (салляллаху алейхи ва саллям) финики хорошего сорта, а он спросил, как эти плоды попали к Билялю. Сахаб ответил: «У нас были не очень хорошие финики. Я обменял две меры этих фиников на одну меру хороших с тем, чтобы угостить ими Посланника Аллаха». На это Пророк (салляллаху алейхи ва саллям) сказал: «Ты совершил сделку с процентами. Никогда больше не делай этого. Но если ты захочешь продать свои финики, то в качестве оплаты принимай всё, кроме фиников. И на вырученную от продажи сумму покупай финики любого сорта» (Бухари, «Вакааля», 11).

Как видно из хадиса, Пророк Мухаммад (салляллаху алейхи ва саллям) своим примером предотвратил совершение несправедливой сделки. Биляль (радыяллаху анху) предложил Пророку (салляллаху алейхи ва саллям) финики хорошего сорта, а он спросил, как эти плоды попали к Билялю. Сахаб ответил: «У нас были не очень хорошие финики. Я обменял две меры этих фиников на одну меру хороших с тем, чтобы угостить ими Посланника Аллаха». На это Пророк (салляллаху алейхи ва саллям) сказал: «Ты совершил сделку с процентами. Никогда больше не делай этого. Но если ты захочешь продать свои финики, то в качестве оплаты принимай всё, кроме фиников. И на вырученную от продажи сумму покупай финики любого сорта» (Бухари, «Вакааля», 11).

Пророк (салляллаху алейхи ва саллям) учитывал, что при обмене плохого товара на хороший всегда существует вероятность несправедливости. Согласно другому преданию, хадис заканчивается так: «Это процентная сделка, которую вы обязаны расторгнуть. После чего продайте ваши финики, а на вырученную сумму купите нам их» (Куртуби, «Аль-Джами Ахкями-ль Коран», III, 232).

Из этих примеров следует, что при обмене одного и того же вида товара количество должно быть равным. В случае, если различия в качестве не позволяют совершить справедливый обмен, тогда за товар, предназначенный для обмена, нужно выплатить денежное вознаграждение.

Другая особенность сделок согласно Исламу описана в хадисе «О шести товарах»: «Обмен золота на золото, серебра на серебро, пшеницы на пшеницу, ячменя на ячмень, фиников на финики и соли на соль должен быть равноценным по количеству и качеству, и товар должен быть в момент совершения обмена в наличии. Если качество, сорт и вид товаров различны, продавайте их за деньги» (Бухари, «Буйу», 77—81).

В этом хадисе объяснены условия обмена на денежные единицы того времени — золото (динар) и серебро (дирхем) шести видов товаров первой необходимости, четыре из которых являются продуктами питания. В хадисе говорится о необходимости совершения сделок за наличный расчёт, что подразумевает запрет и отказ от долгосрочных видов обмена товара (денежного либо вещественного).

Во времена Пророка (салляллаху алейхи ва саллям) нуждающиеся люди соглашались через некоторое время в будущем, например, за два килограмма ячменя отдать три или четыре килограмма. Такой вид товарообмена ведёт к эксплуатации и порабощению богачами бедняков, поэтому он был запрещён. В этом хадисе Расулюллах (салляллаху алейхи ва саллям) разрешил свободный товарообмен в случае, если речь идёт о разных товарах, например, за 10 килограммов пшеницы отдавать 20 килограммов ячменя, но важно, чтобы обмен товарами совершался в момент сделки, а не в неопределённое время в будущем. Утверждение, что оба или один из товаров должны предоставляться в долгосрочном порядке, ошибочно.

Несмотря на то, что Пророк (салляллаху алейхи ва саллям) запретил долгосрочные долговые обязательства при совершении сделок с разными товарами, он разрешил включать в стоимость товара разницу, которая возникнет в случае отсрочки выплаты, при условии, что оплата за товар производится деньгами. Используя современную терминологию, можно говорить о разрешении свободной торговли.

Хадис «О шести товарах» демонстрирует практическое применение запрета на совершение процентных сделок, а также компетентность Пророка Мухаммада (салляллаху алейхи ва саллям) в вопросах экономики и финансов. Посланник Аллаха (салляллаху алейхи ва саллям) 14 веков назад удивительным образом установил и претворил в жизнь принципы рыночной экономики, не нарушавшие устои социальной справедливости, определил особенность денег быть мерой стоимости при купле-продаже, обратил внимание на неэффективность и несовершенство системы обмена товаром, на изменение со временем ценности денег.

Во время прощального хаджа Пророк Мухаммад (салляллаху алейхи ва саллям) сказал: «Будьте осторожны. Все виды ростовщичества периода джахилии недействительны. Вам принадлежит только основной капитал. Таким образом, вы избежите несправедливости по отношению к кому-либо и сами не подвергнетесь несправедливости» (Абу Давуд, «Буйу», 5).

Проценты ведут к безнравственности и лени одних и побуждают к неудовлетворённости и протесту других. Поэтому человечество, стремящееся к порядку, миру и согласию, должно всеми силами бороться с подобным финансовым устройством.

Поэтому человечество, стремящееся к порядку, миру и согласию, должно всеми силами бороться с подобным финансовым устройством.

причины запрета ростовщичества в Исламе

Ислам уделяет большое внимание правильному ведению бизнеса. Как показывает история, именно предпринимательская деятельность стала одним из ключевых факторов глобального распространения исламского вероучения. Мусульмане в течение многих веков демонстрировали представителям других цивилизаций этические принципы в бизнесе, среди которых одним из основополагающих служит отказ от ростовщичества.

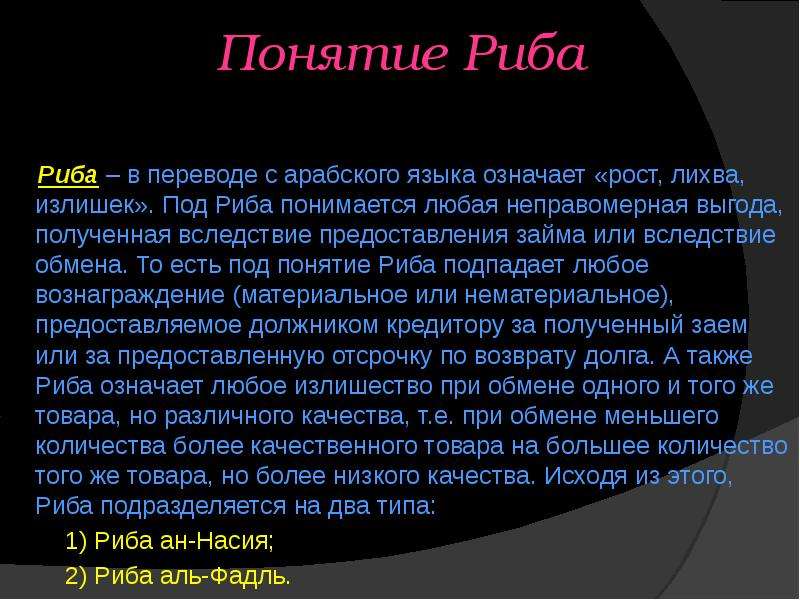

Ростовщичество в арабском языке обозначается словом «риба», которое можно перевести на русский как «излишек», «добавка». Шариатское определение ростовщичества звучит следующим образом: это излишек, который в ходе обмена между двумя сторонами приобретает одна из них, причём эта надбавка рассматривается для одной из сторон как обязательная. Фактически речь идёт о ситуации, когда один человек даёт деньги либо какое-то имущество в долг другому под проценты, то есть в рост.

Риба в Кур`ане и Пречистой сунне

В Священном Кyр`ане весьма подробно говорится о рибе и её запрете в рамках общественных и личных отношений. Так, например, в суре «Аль-Бакара» сказано:

«ЛЮДИ, КОТОРЫЕ ЗАНИМАЮТСЯ ЛИХОИМСТВОМ (РОСТОВЩИЧЕСТВОМ), ПОДОБНЫ ТЕМ, КОГО ДЬЯВОЛ ЗАСТАВИЛ НЕ ПОВИНОВАТЬСЯ СВОИМ ПРИКОСНОВЕНИЕМ. ЭТО СВЯЗАНО С ТЕМ, ЧТО ОНИ ПРИРАВНИВАЛИ ВЕДЕНИЕ ТОРГОВЛИ С РОСТОВЩИЧЕСТВОМ, ЛИХОИМСТВОМ. НО ВЕДЬ ВСЕВЫШНИЙ ТВОРЕЦ ДАЛ РАЗРЕШЕНИЕ ВАМ НА ВЕДЕНИЕ ТОРГОВЛИ, НО ЗАПРЕТИЛ ЗАНЯТИЕ РОСТОВЩИЧЕСТВОМ. ТЕ ЛЮДИ, КОТОРЫЕ ПОСЛЕ ПОЛУЧЕНИЯ ПРЕДОСТЕРЕЖЕНИЯ О ЗАПРЕТЕ РОСТОВЩИЧЕСТВА ОТКАЖУТСЯ ОТ НЕГО, БУДУТ ПРОЩЕНЫ, И ИХ ДЕЛО БУДЕТ НАХОДИТЬСЯ В РАСПОРЯЖЕНИИ АЛЛАХА. ТЕ ЖЕ, КТО ПРОДОЛЖАТ ТАКИМ ОБРАЗОМ ТВОРИТЬ БЕСЧИНСТВА, ОКАЖУТСЯ В АДУ, ГДЕ БУДУТ ОБИТАТЬ ВЕЧНО» (2:275)

Чуть ниже по тексту суры «Аль-Бакара» можно найти ещё более серьёзное предостережение Творца относительно ведения людьми ростовщической деятельности:

«О ТЕ, КТО УВЕРОВАЛ, НЕ БЕРИТЕ СЕБЕ ПРОЦЕНТЫ.

ЕСЛИ ЖЕ ВЫ НЕ ВНЕМЛЕТЕ ЭТОМУ ПРИЗЫВУ, ТО СОВСЕМ СКОРО ВСЕВЫШНИЙ АЛЛАХ СТАНЕТ ВАШИМ ВРАГОМ. ЕСЛИ ВЫ ПОКАЕТЕСЬ, ТО СОХРАНИТЕ СВОЙ ИЗНАЧАЛЬНЫЙ КАПИТАЛ. ЕСЛИ ВАМ ДЕЙСТВИТЕЛЬНО КТО-ТО ДОЛЖЕН ВЕРНУТЬ ДЕНЬГИ, ТО НЕ БЕРИТЕ У НЕГО ПРОЦЕНТА, ВЕДЬ ЭТО НЕ СПРАВЕДЛИВО ПО ОТНОШЕНИЮ К ДОЛЖНИКУ. НО И НЕ ВОЗВРАЩАЙТЕ МЕНЬШУЮ СУММУ, ПОТОМУ ЧТО ИНАЧЕ ВЫ РИСКУЕТЕ ОСТАТЬСЯ ОБИЖЕННЫМИ» (2:278-279)

ЕСЛИ ЖЕ ВЫ НЕ ВНЕМЛЕТЕ ЭТОМУ ПРИЗЫВУ, ТО СОВСЕМ СКОРО ВСЕВЫШНИЙ АЛЛАХ СТАНЕТ ВАШИМ ВРАГОМ. ЕСЛИ ВЫ ПОКАЕТЕСЬ, ТО СОХРАНИТЕ СВОЙ ИЗНАЧАЛЬНЫЙ КАПИТАЛ. ЕСЛИ ВАМ ДЕЙСТВИТЕЛЬНО КТО-ТО ДОЛЖЕН ВЕРНУТЬ ДЕНЬГИ, ТО НЕ БЕРИТЕ У НЕГО ПРОЦЕНТА, ВЕДЬ ЭТО НЕ СПРАВЕДЛИВО ПО ОТНОШЕНИЮ К ДОЛЖНИКУ. НО И НЕ ВОЗВРАЩАЙТЕ МЕНЬШУЮ СУММУ, ПОТОМУ ЧТО ИНАЧЕ ВЫ РИСКУЕТЕ ОСТАТЬСЯ ОБИЖЕННЫМИ» (2:278-279)Для полноты описания незавидного положения ростовщичества в иерархии действий, которые может предпринимать человек по своему незнанию или злому намерению, необходимо также привести хадис Заключительного Божьего посланника Мухаммада ﷺ. Передаётся от Абу Хурайры:

«Необходимо сторониться семи дел, которые принесут человеку неудачу и погибель: ширк (придача Всевышнему сотоварищей, принижение Его положения), занятие магией и колдовством, убийство человека (не касается ситуации, когда оно исполняется на основе реализации наказания за общественно опасные деяния в рамках уголовного кодекса), ростовщичество, посягательство на имущество сирот, предательство на поле военной брани, клеветнические нападки на целомудренных женщин» (Муслим).

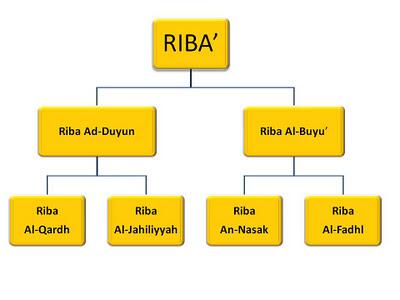

Разновидности ростовщичества по Шариату

Выделяются два основных вида ростовщичества. Их разделение происходит по двум важным основаниям – временному критерию и количественно-весовому соответствию товаров.

1. Риба уль-фадль – неравномерный обмен одного и того же товара между сторонами, в результате которого возникает диспропорция в количестве или величине обмениваемых товаров. В этом случае обменные отношения происходят в одно и то же время. Несоответствие касается диспропорции в размерах. Здесь уместно привести хадис Пророка Мухаммада ﷺ. Однажды Билял (да будет доволен им Аллах) пришёл к Заключительному посланнику Всевышнего ﷺ и показал ему два хороших финика и сказал: «У меня было четыре плохих финика, и я обменял их на два хороших». Пророк Мухаммад ﷺ ответил ему:

«Больше не поступай подобным образом, ведь ты совершил ростовщичество. В следующий раз сначала продай финики, обладающие плохими качествами, после чего на вырученные деньги приобрети хорошие финики» (Бухари, Муслим).

2. Риба ун-насиа – излишек, который возникает при обмене однородного товара или разнородного с добавлением дополнительных единиц при отсрочке во времени. Например, между сторонами принято решение провести обмен одного мешка картофеля на два, при этом два мешка картошки поступят одному из участников сделки только через месяц. К этому виду рибы относятся залог, ломбард, ипотека и так далее. Заметим, что относительно ипотечного кредитования современные муфтии и богословы выработали собственные решения.

Таким образом, мусульманам следует более пристально обращать внимание на отношения купли-продажи и обмена товаров. Ведь в этих процессах можно натолкнуться на подводные камни, которые могут привести к тому, что человек совершит большой грех по собственному неведению либо невнимательности.

По материалам: https://islam.global/

Ислам – это всеобъемлющий образ жизни, где экономической деятельности человека уделяется особая роль. В то же время, Ислам является единственной религией, в которой экономические нормы носят обязательный характер. Закят, обязательный налог в 2,5% от имущества состоятельных людей, является одним из пяти столпов Ислама. В то же время, Ислам является единственной религией, в которой экономические нормы носят обязательный характер. Закят, обязательный налог в 2,5% от имущества состоятельных людей, является одним из пяти столпов Ислама.«Воистину, тем, которые уверовали и творили добрые дела, совершали молитву, раздавали закят, уготована награда у Господа» В Коране неоднократно подчеркивается необходимость соблюдения прав собственности и исполнения договорных обязательств, что, по мнению многих экономистов, является неизбежным условием процветания экономики. «Всевышний сотворил для ваших нужд все сущее на сей земле». «Поистине ваш кров и имущество ваше неприкосновенны»,- говорил Пророк. “Кто соблюдает обязательства свои и договоры, рай в наследие получат, в котором им навечно пребывать”» Разрешенным (халяль) доходом по Исламу является результат производственной деятельности, спекуляция же и ростовщичество категорически запрещены. Однажды Пророка спросили: “Какое из приобретений является лучшим?” Он ответил: “То, что человек приобрел трудом рук своих, а также то, что принесла ему добрая торговля”. Существенно упрощая, спекуляцию можно определить как получение материальной выгоды без затраты труда. Ростовщичество же, представляет собой, по сути дела, торговлю деньгами, то есть тем, что ни в коем случае не должно быть товаром, а служить неким универсальным средством обмена, выполняющим функцию наиболее удобного эквивалента. Кредитор же совершенно неестественным образом продает деньги, которые производят еще большую денежную сумму. Тем самым деньги превращаются из средства в цель, то есть происходит абсолютизация абстрактного выражения товаров, и нечто нереальное само по себе превращается в объект поклонения. Превозносится уже даже не вещество, а его абстрактное выражение. Практика показывает, что спекулятивная и ростовщическая деятельность порождают особый класс людей – рантье. Причем возникновение этой категории лиц часто связано с разорением промышленников и предпринимателей, что ведет к социальной нестабильности в обществе. К сожалению, существующая система мирового денежного обращения основана именно на ссудном проценте (инструменте ростовщичества) и приводит к внутренней расщеплённости современных денег (на средство обмена с одной стороны и средство спекуляции — с другой). Ссудный капитал имеет особую форму движения. В отличие от кругооборота промышленного капитала Д-Т … П … Т’-Д’ и кругооборота торгового капитала Д-Т-Д’ движение ссудного капитала сводится к формуле Д-Д’, т.е. деньги отдаются в ссуду с тем, чтобы по истечении определенного срока вернуться к их собственнику с приростом — процентом. Последняя формула, выражающая движение ссудного капитала, не включает в себя не только процесса производства товаров, но и процесса их обращения. Следствием процентной системы является рост денежного состояния и задолженности в геометрической прогрессии, за которой, в длительной перспективе, не поспевает никакой рост реального ВВП. Деньги перетекают на спекулятивные финансовые рынки, всё более отделяющиеся от реальной сферы, раздувающиеся и самообособляющиеся — до тех пор, пока растущий разрыв с реальностью не заставит лопнуть мыльные пузыри сверхспекуляций. Таким образом, создана, как считает немецкий экономист Д-р Маргрит Кеннеди, автор книги «Деньги без процентов и инфляции», еще более эффективная форма эксплуатации, чем та, с которой пытался бороться Маркс. Перераспределение «прибавочной стоимости» происходит сегодня главным образом в сфере циркуляции денег. Для наглядности приведу несколько примеров (некоторые цифры). Так, до 80% доходов банков могут составлять операции с ценными бумагами и торговля валютой. Обратимся к мировому межбанковскому валютному рынку Forex. Этот рынок является основой для всех международных движений капитала. Между тем большинство сделок на рынке FOREX имеют спекулятивный характер (по статистике из 10 сделок 7-8-спекулятивные). Высокая прибыль, которую можно получить за минуты даже от минимальных движений курса обусловила быстрое развитие рынка (25% ежегодный прирост торгового объема, начиная с середины 80-х годов). Только в Лондоне ежедневный объем сделок с валютой приближается к 500 млрд. Нельзя не упомянуть о долговых ямах в масштабах целых наций, когда только обслуживание долга, т.е. выплата процентов по нему, становится невыполнимой задачей, что на практике неоднократно приводило к банкротству стран (Мексика в 1994г., Аргентина 2002г., Уругвай 2003 г. Парадокс заключается в том, что долларовые долговые обязательства США и Федеральной резервной системы в виде накоплений физических и юридических лиц, как в самих Соединенных Штатах, так и за их пределами, значительно превышают все мыслимые объемы реальной собственности в мире. Долларовая пирамида растет стремительными темпами. Если в 1987 году объем внешних долларовых обязательств составлял около 1 трлн. долл., то в 2000-м — 62 трлн. долл[4]. Уродливость мировой финансовой системы, сложившейся на сегодня, демонстрирует тот факт, что по оценкам Международного банка реконструкции и развития лишь 20-я часть всей денежной массы подкреплена реальными активами, 95% всех денежных трансакций не относятся к товарным сделкам, а являются чисто спекулятивными. Многие экономисты думали и думают о более справедливой финансовой системе, такой, которая могла бы отвечать интересам не узкой группы лиц, а всего человечества. Среди них Сильвио Гезель автор «Концепции естественного экономического устройства», Линдон Ларуш один из основателей Шиллеровского института, автор «Физической экономики», Маргрит Кеннеди и другие. Реальную альтернативу уже предложили мусульманские экономисты, успешно осуществив на практике принципы исламского банковского дела. Исламское банковское дело представило финансовому сообществу модель беспроцентных денежных отношений, заменив ссудно-процентные отношения системой участия. Более того, финансирование по исламской модели позволяет покончить с зависимостью реального сектора от интересов банковского капитала, характерной для системы, основанной на ссудном проценте. Мушарака — это довольно гибкое товарищество, когда две стороны объединяют свои капиталы для финансирования какого-либо проекта, при этом прибыль они делят в заранее определенном порядке, а убытки в зависимости от долевого участия в капитале. Мудараба — это доверительное финансирование, когда одна сторона предоставляет капитал, а другая — инвестирует его в торговлю или другой бизнес. Доходы делятся в заранее оговоренных пропорциях. Исламский банк может получать прибыль и с фондового рынка, вкладывая свободные средства в долевые ценные бумаги (акции), с расчетом на получение дивидендов, а не дохода от возможного повышения курса ценной бумаги. Здесь, мы видим еще одно преимущество исламского банка — он является долгосрочным инвестором фондового рынка. Хотя следует признать, что исламские банки более ограничены в операциях на существующих фондовых биржах в силу их спекулятивного характера. Ключевым отличием операций исламских банков является механизм определения прибыли, в данном случае – доля в будущем доходе, а возможно и убытке, заемщика. В случае же с банковским процентом кредитор не имеет интереса в хозяйственной деятельности заемщика, который обязан вернуть фиксированную сумму вне зависимости от результатов своей деятельности. Таким образом, исламские финансы, отказываясь от ссудного процента, отказываются и от денег как товара. Следствием чего являются более активные инвестиции исламских банков в реальный сектор, нежели в ценные бумаги, что более предпочтительно именно для развивающейся экономики. С другой стороны внедрение исламского банковского дела, помимо законодательных изменений, разработки особой бухгалтерской отчетности, подготовки кадров, преодоления стереотипов и др. Скептиков исламского банковского дела не мало, но экономическая теория, сформулированная в VII веке, доказала на практике, что введение этических ограничителей в хозяйственную деятельность человека может быть рентабельным. Бехруз Химо Тезис о том, что Ислам охватывает все стороны человеческой жизни, стал уже традиционным. Но для многих это утверждение пока не наполнено осознанным содержанием. А вместе с тем, идеи социальной справедливости, заложенные в исламской доктрине, в т.ч. и исламских принципах экономики, как никогда могут быть востребованы в современном обществе. Материал опубликован в журнале исламской доктрины «Минарет», №1 (001), 2004 |

Ссудный капитал не принимает ни производительной, ни товарной формы, но находится все время в одной и той же денежной форме.

Ссудный капитал не принимает ни производительной, ни товарной формы, но находится все время в одной и той же денежной форме. Т.о., важнейшая функция банков по привлечению сбережений населения в реальный сектор экономики игнорируется. В результате, промышленность, торговля, с/х и др. отрасли народного хозяйства страдают от нехватки средств и вынуждены брать кредиты под непомерно высокие проценты, обрекая себя на неплатежеспособность и банкротство. Мы периодически сталкиваемся с подобными кризисами в масштабах государств, и неудивительно, что зачастую панацеей становится понижение процентных ставок центральным банком.

Т.о., важнейшая функция банков по привлечению сбережений населения в реальный сектор экономики игнорируется. В результате, промышленность, торговля, с/х и др. отрасли народного хозяйства страдают от нехватки средств и вынуждены брать кредиты под непомерно высокие проценты, обрекая себя на неплатежеспособность и банкротство. Мы периодически сталкиваемся с подобными кризисами в масштабах государств, и неудивительно, что зачастую панацеей становится понижение процентных ставок центральным банком. долл., что составляет более 30% от стоимости товаров и услуг, которые Великобритания производит за целый год! Некоторые банки, работающие на рынке FOREX, получают до 60% всей своей прибыли от валютных спекуляций. Есть мнение, что в обозримом будущем основным источником доходов банков станет торговля валютами.[1] К сожалению, источник прибылей участников валютного рынка — разорение других, в том числе бедных стран и бедных людей. Страны Юго-Восточной Азии стали мишенью валютных спекулянтов в 1997 году, по выражению премьер-министра Малайзии Махатхира Мухаммада «просто потому, что у нас есть деньги, но их недостаточно для того, чтобы мы могли себя защитить». В случае Малайзии ринггит (национальная валюта) упал на 20 процентов[2].

долл., что составляет более 30% от стоимости товаров и услуг, которые Великобритания производит за целый год! Некоторые банки, работающие на рынке FOREX, получают до 60% всей своей прибыли от валютных спекуляций. Есть мнение, что в обозримом будущем основным источником доходов банков станет торговля валютами.[1] К сожалению, источник прибылей участников валютного рынка — разорение других, в том числе бедных стран и бедных людей. Страны Юго-Восточной Азии стали мишенью валютных спекулянтов в 1997 году, по выражению премьер-министра Малайзии Махатхира Мухаммада «просто потому, что у нас есть деньги, но их недостаточно для того, чтобы мы могли себя защитить». В случае Малайзии ринггит (национальная валюта) упал на 20 процентов[2]. , в какой-то степени Россия в 1998г.). Следует отметить, что и мощнейшая экономика мира является одновременно и крупнейшим должником. Так, внутренний долг США уже превысил 60% ВВП и продолжает расти со скоростью 1,13 млрд $ в день![3]

, в какой-то степени Россия в 1998г.). Следует отметить, что и мощнейшая экономика мира является одновременно и крупнейшим должником. Так, внутренний долг США уже превысил 60% ВВП и продолжает расти со скоростью 1,13 млрд $ в день![3] Очевидно, что мыльный пузырь необеспеченных валют и ценных бумаг, а также пирамида долгов, растущих в геометрической прогрессии, обречены в итоге на коллапс. Этот коллапс повлечет за собою крах не отдельно взятого региона, а всей планеты, т.к. глобализация на сегодня сделала взаимозависимыми большую часть национальных хозяйств.

Очевидно, что мыльный пузырь необеспеченных валют и ценных бумаг, а также пирамида долгов, растущих в геометрической прогрессии, обречены в итоге на коллапс. Этот коллапс повлечет за собою крах не отдельно взятого региона, а всей планеты, т.к. глобализация на сегодня сделала взаимозависимыми большую часть национальных хозяйств. Причем финансовые инструменты, сформулированные шариатом (Исламским правом), позволяют исламскому банку добиваться не меньших результатов, чем «обычным» банкам.

Причем финансовые инструменты, сформулированные шариатом (Исламским правом), позволяют исламскому банку добиваться не меньших результатов, чем «обычным» банкам. Однако это компенсируется более высокой долей прибыли комиссионных операций исламских банков в сравнении с их западными конкурентами. Например «мурабаха» — приобретение банком конкретных товаров по требованию клиента, а затем продажа этих товаров клиенту с наценкой, в том числе в рассрочку.

Однако это компенсируется более высокой долей прибыли комиссионных операций исламских банков в сравнении с их западными конкурентами. Например «мурабаха» — приобретение банком конкретных товаров по требованию клиента, а затем продажа этих товаров клиенту с наценкой, в том числе в рассрочку. проблем, требует определенной прозрачности предприятий, что порой и представляет главное препятствие для деятельности банка. Но тот факт, что ведущие западные банки открывают у себя исламские подразделения («АБН-Амро», «Сосьете Женераль», «Чейз Манхэттен», «Голдмэн Сакс», «Ай-Эн-Джи», «Номура Секьюритиз», «Джей Пи Морган», «Ситибэнк» и целый ряд других), свидетельствует о перспективности исламского банковского дела. Всего же банков, руководствующихся исламскими принципами, около 200 и функционируют они в более чем 30 странах, в том числе и «Бадр-Форте Банк» в России. Рентабельность капитала в секторе достаточно высока – 17%, а рейтинговое агентство «Standard&Poor’s» относит исламские банки к разряду высокоприбыльных[5].

проблем, требует определенной прозрачности предприятий, что порой и представляет главное препятствие для деятельности банка. Но тот факт, что ведущие западные банки открывают у себя исламские подразделения («АБН-Амро», «Сосьете Женераль», «Чейз Манхэттен», «Голдмэн Сакс», «Ай-Эн-Джи», «Номура Секьюритиз», «Джей Пи Морган», «Ситибэнк» и целый ряд других), свидетельствует о перспективности исламского банковского дела. Всего же банков, руководствующихся исламскими принципами, около 200 и функционируют они в более чем 30 странах, в том числе и «Бадр-Форте Банк» в России. Рентабельность капитала в секторе достаточно высока – 17%, а рейтинговое агентство «Standard&Poor’s» относит исламские банки к разряду высокоприбыльных[5]. forexsite.wallst.ru, www.forex.com

forexsite.wallst.ru, www.forex.com ), ознакомившись с результатами поступивших в Академию многочисленных исследований о состоянии современного банковского дела;обсудив их в ходе плодотворной дискуссии, продемонстрировавшей отрицательное влияние сложившейся банковской системы на мировую экономику в целом и на экономическую стабильность стран третьего мира в частности;осмыслив ситуацию, в которой оказалась мировая экономика вследствие ее отступления от Книги Аллаха, со всей категоричностью запрещающей получение ссудного процента (риба) во всех его формах и в любом размере, а также предписывающей покаяние за его использование; призвав банки стремиться к возврату основной суммы кредита без его наращивания или уменьшения, будь то в малой или большой степени; осознав угрозу Аллаха и Его Посланника (САС) начать беспощадную войну против ростовщиков;

), ознакомившись с результатами поступивших в Академию многочисленных исследований о состоянии современного банковского дела;обсудив их в ходе плодотворной дискуссии, продемонстрировавшей отрицательное влияние сложившейся банковской системы на мировую экономику в целом и на экономическую стабильность стран третьего мира в частности;осмыслив ситуацию, в которой оказалась мировая экономика вследствие ее отступления от Книги Аллаха, со всей категоричностью запрещающей получение ссудного процента (риба) во всех его формах и в любом размере, а также предписывающей покаяние за его использование; призвав банки стремиться к возврату основной суммы кредита без его наращивания или уменьшения, будь то в малой или большой степени; осознав угрозу Аллаха и Его Посланника (САС) начать беспощадную войну против ростовщиков;

Ростовщичество – вредитель исламской экономики

Устранение вредителей в экономике – это принципиальная политика исламской экономики.

Хотя ислам признает собственное имущество, борется с вредителями, которые могут превращать законное пространство экономики в пространство незаконных экономических действий вопреки капитализму, открывающему безграничное пространство для экономической деятельности. Можно сказать, что главным зловещим явлением в этой области считается ростовщичество, что представляет собой форму эксплуатации, которая создает возможность для неограниченного накопления незаконных доходов и богатства в одних руках. Опасность ростовщичества в том, что человек усиливает обездоленность других за счет опоры на собственные средства и богатства, не занимаясь при этом никакой полезной деятельностью, и с каждым днем увеличивает свое несправедливо нажитое богатство. Осуждая этот метод, ислам считает одним из великих грехов, и что более важно, священный Коран называет ростовщичество «объявлением войны против Господа и Его Посланника» и говорит: «О вы, которые уверовали! Бойтесь Аллаха и оставьте то, что осталось из роста, если вы верующие. Если же вы этого не сделаете, то услышьте про войну от Аллаха и Его посланника. А если обратитесь, то вам — ваш капитал. Не обижайте, и вы не будете обижены!», (Коран, 2:278-279, Корова).

Можно сказать, что главным зловещим явлением в этой области считается ростовщичество, что представляет собой форму эксплуатации, которая создает возможность для неограниченного накопления незаконных доходов и богатства в одних руках. Опасность ростовщичества в том, что человек усиливает обездоленность других за счет опоры на собственные средства и богатства, не занимаясь при этом никакой полезной деятельностью, и с каждым днем увеличивает свое несправедливо нажитое богатство. Осуждая этот метод, ислам считает одним из великих грехов, и что более важно, священный Коран называет ростовщичество «объявлением войны против Господа и Его Посланника» и говорит: «О вы, которые уверовали! Бойтесь Аллаха и оставьте то, что осталось из роста, если вы верующие. Если же вы этого не сделаете, то услышьте про войну от Аллаха и Его посланника. А если обратитесь, то вам — ваш капитал. Не обижайте, и вы не будете обижены!», (Коран, 2:278-279, Корова).

Для того, чтобы предотвратить нарушения прав малоимущих ростовщиками и воспрепятствовать накоплению незаконного богатства, Всевышний Господь угрожает им вечным муками в День страшного суда и говорит: «… А те, кто станет [вновь давать в рост], — обитатели адского пламени на вечные времена», (Коран, 2:275, Корова).

Великий Посланник Аллаха (да благословит Аллах его и его семейство!), вдохновившись кораническими аятами, серьезно боролся с ростовщичеством и предложил немало методов осуждения угнетательских действий ростовщиков.

С точки зрения его светлости ответственность за все аномалии в культурной, политической, экономической и социальной сферах не несут только главные их факторы, а все, кто прямо или косвенно играют роль в дополнении и укреплении любой аномалии, должны держать ответ за это перед Всевышним. Поэтому Посланник Аллаха говорит: «Всевышний отдаляет от Своей милости ростовщичество, ростовщика и свидетелей ростовщического дела, если они осведомлены о него», (Нахдж аль-Фасаха, хадис 1519).

Таким образом, в отсутствии сотрудничества данных людей, в частности в делах и проектах, основанных на ростовщичестве, и если общество не приветствует ростовщическую банковскую систему, основанную на росте, в экономическом пространстве общества не будет распространяться эксплуататорская ростовщическая культура.

Поэтому великий Посланник Аллаха (да благословит Аллах его и его семейство!), указав на роль всех слоев общества, говорит: «Все должны почувствовать ответственность, как власти и чиновники, так и те, кто находится под их управлением».

Зловещими последствиями ростовщичества считаются концентрация богатства в одних руках, эксплуатация малоимущих, появление классовых различий, уничтожение культуры производства и работы, социальной справедливости и ослабление нравственных и гуманных эмоций. Как много было в истории людей и народов, которые потеряли все свои средства и сбережения из-за ростовщичества, и впали в нищету, навсегда лишившись спокойной жизни.

Другим зловещим явлением, угрожающим здоровью экономики общества, — это взяточничество. Данное явление ослабляет воли, разрушает высокие стены закона и облегчает путь для любого злоупотребления с целью реализации незаконных интересов. Кроме того, те, кто не желает достичь своих целей незаконным путем взяточничества, никак не достигают своих целей, или через долгое время и после терпения многих проблем они могут достигать наименьших своих прав. Таким образом, взяточничество – это явление, серьезно вредное для здоровья общественной экономики и здоровых экономических отношений.

Таким образом, взяточничество – это явление, серьезно вредное для здоровья общественной экономики и здоровых экономических отношений.

Для противостояния и борьбы с этим явлением великий Посланник Аллаха (да благословит Аллах его и его семейство!) прежде всего борется с теми, которые находятся на ключевых постах. Например, его светлость говорит: «принятие подарков со стороны эмиров или лидера общества, а также получение взятки со стороны судья – это куфр (ересь)», (Нахдж аль-Фасаха, хадис 1616).

Запрет на взяточничество в исламе

Важный момент в данном хадисе заключается в том, что некоторые называют взятку «подарком», чтобы оправдывать взяточничество, и считают, что таким образом можно скрыть зловещий облик этого явления. Они не замечают, что это своего рода самообман взяточника. В целом, взяточничество начинается с высших слоев общества. На самом деле, обладатели силы и влияния всегда являются первопроходцами этого пути, и от «вершин» ключевых постов в государстве вниз стекает грязное явление взяточничества к низким слоям общества, разрушая здоровые экономические возможности общества.

Помимо лидеров общества, другим чувствительным и определяющим местом, которое может распространять и укреплять в обществе культуру взяточничества, является суждение. Некоторые судьи получают взятку, чтобы выдать добро за зло или наоборот и нарушают права угнетенных, считая, что Всевышний не видит их суждение или что они избегут Страшного суда. Особенно когда взятку предлагают владельцы богатства и силы, такие судья так закрывают глаза на истину и искажают ее, что вызывает протест у бдительной совести человечества. Например, можно указать на горькую историю убийства невинных йеменских детей режимом семейства Сауда. Саудовская Аравия, угрозой отказа от финансирования ООН и предложения взятки воспрепятствовала осуждения со стороны генсека ООН за свои преступления. Да, зловещий эффект взяточничества наблюдается ярче тогда, когда речь идет о суде и других международных сообществах, где мировой империализм изменяет голоса судьей подкупом или угрозой.

Великий Посланник Аллаха (да благословит Аллах его и его семейство!) запретным назвал получение взятки со стороны тех, кто обладает судебной властью на всех уровнях обществах, в частности в мировых и международных сообществах, и приравнял такое действие к неверию. Неверие (ересь) содержит как отрицание Всевышнего Господа и Дня страшного суда, так и покрытие и игнорирование истины, оба которых считаются великими грехами у Всевышнего.

Неверие (ересь) содержит как отрицание Всевышнего Господа и Дня страшного суда, так и покрытие и игнорирование истины, оба которых считаются великими грехами у Всевышнего.

Пророк говорит: «Тот, кто дает взятку, и тот, кто берет ее, а также посредник между ними отдалены от милости Аллаха», (т.ж.)

Помимо отдаления от божественной милости, коррупционеров, ростовщиков и взяточников ждет горькая участь. Посланник Аллаха (да благословит Аллах его и его семейство!) говорит об этом: «Тот, кто дает взятку, и тот, кто берет ее, окажутся в мучительном аду Всевышнего».

видов ростовщичества в эпоху ислама

СУЛАЕМАНГ Л. и ЗУЛКИФЛИ М., ФАТИРА ВАХИДА и РУСДИН МИХАЛЛИНГ и СТ. ХАЛИМАНГ (2016) Типы ростовщичества в эпоху ислама. Международный обзор менеджмента и бизнес-исследований, 5, (3). 1115 -1123 гг.

Аннотация

В статье подробно рассказывается о ростовщичестве и его видах в эпоху присутствия ислама с применением документации

метод, который заключается в выяснении данных, связанных с названием исследования, целью которого является узнать определение

ростовщичество, виды ростовщичества, как виновные в ростовщичестве до прихода ислама и насколько хорошо законы о ростовщичестве

в эпоху исламского присутствия. Ростовщичество означает расти и процветать. Это дополнение к обмену одним из

два одинаковых товара. Как правило, ростовщичество определяется как долги или займы денег или товаров, сопровождаемые

за счет дополнительных процентов. Ростовщичество состоит из двух типов; это ростовщичество насиа (контекст долга) и ростовщичество фадл

(контекст купли-продажи). Насиат ростовщичество относится к дополнительным требованиям от человека, который дал

долг взять доплату в качестве отсрочки с того, у кого есть долг. Между тем, ростовщичество

заключается в продаже (или обмене) денег на деньги или продуктов на продукты с добавками.Писатели используют исторические и

богословский подход. Результаты показали, что вещи, которые ведут к ростовщичеству (риба), связаны с покупкой и

продажа товаров, заимствование денег, обмен товаров, а также знать закон пожирания ростовщичества

или использование ростовщичества, так называемые харам (запрещено). Смысл этого исследования заключается в том, что мусульмане должны

будьте осторожны в долгах, купле-продаже, а также обмене товаров, сопровождающемся дополнительным

интерес.

Ростовщичество означает расти и процветать. Это дополнение к обмену одним из

два одинаковых товара. Как правило, ростовщичество определяется как долги или займы денег или товаров, сопровождаемые

за счет дополнительных процентов. Ростовщичество состоит из двух типов; это ростовщичество насиа (контекст долга) и ростовщичество фадл

(контекст купли-продажи). Насиат ростовщичество относится к дополнительным требованиям от человека, который дал

долг взять доплату в качестве отсрочки с того, у кого есть долг. Между тем, ростовщичество

заключается в продаже (или обмене) денег на деньги или продуктов на продукты с добавками.Писатели используют исторические и

богословский подход. Результаты показали, что вещи, которые ведут к ростовщичеству (риба), связаны с покупкой и

продажа товаров, заимствование денег, обмен товаров, а также знать закон пожирания ростовщичества

или использование ростовщичества, так называемые харам (запрещено). Смысл этого исследования заключается в том, что мусульмане должны

будьте осторожны в долгах, купле-продаже, а также обмене товаров, сопровождающемся дополнительным

интерес. В мире люди являются виновниками ростовщичества, хотя они невидимо обладают богатством; иногда

сердце людей не успокоится.Другими словами, наличие большого богатства не является благословением, но делает его таковым.

жадные и никогда не довольствуются тем, что получили.

В мире люди являются виновниками ростовщичества, хотя они невидимо обладают богатством; иногда

сердце людей не успокоится.Другими словами, наличие большого богатства не является благословением, но делает его таковым.

жадные и никогда не довольствуются тем, что получили.

Действия (требуется логин)

| Посмотреть товар |

Ростовщичество (риба) | Новый мусульманский гид

Ростовщичество (риба)

Ростовщичество (риба): это практика назначения платы за кредит и другие заемные активы сверх основной суммы займа, таким образом, получение прибыли от займа, что строго запрещено в Исламе из-за вреда и несправедливости, связанных с этим. .

Ростовщичество бывает разных видов, но самый серьезный вид ростовщичества и, таким образом, еще более незаконный – это ростовщичество, связанное с займами и долгами. Он покрывает любую оговоренную дополнительную сумму сверх основной суммы в сделке по кредиту или долгу и бывает двух типов.

Любая ссуда или долг, от которых кредитор получает прибыль, является формой рибаа.

Этот тип риба существует в каждом долге, который содержит условие, обязывающее должника выплатить кредитору любую сумму денег, превышающую основную сумму долга.

Пример: Джон занимает у Мартина 1000 фунтов стерлингов и обещает вернуть их через месяц. Однако Джон обнаруживает, что не может погасить долг через месяц, и поэтому Мартин, кредитор, оговаривает, что Джон либо погасит долг без превышения основной суммы долга, либо заплатит 1100 фунтов стерлингов еще через месяц. Если, однако, он по-прежнему не сможет выплатить эту сумму через месяц, Мартин отсрочит платеж еще на месяц при условии, что Джон заплатит 1200 фунтов стерлингов.

При этом типе рибаа человек берет ссуду у другого лица или в банке с оговоркой во время заключения договора, что заемщик должен платить годовой процент, согласованный обеими сторонами, в размере, скажем, 5% от заемных средств. суммы кредитору.

Пример: Джон интересуется домом стоимостью 100 000 фунтов стерлингов, но у него недостаточно денег для его покупки, поэтому он берет кредит в банке при условии, что он должен ежемесячно выплачивать банку 150 000 фунтов стерлингов в течение периода пять лет.

Ростовщичество строго запрещено в исламе и является одним из главных грехов, если ссуда берется с процентами, будь то инвестиционная ссуда для финансирования бизнеса или промышленности, или покупка жизненно важного актива, такого как дом или имущество, или потребительский кредит на личные, семейные или домашние цели.

Однако покупка товаров в рассрочку по цене, превышающей фактическую цену, уплаченную наличными, не считается формой рибаа.

Пример: У человека есть выбор: купить кухонный прибор за 1000 фунтов стерлингов и заплатить за него наличными или за 1200 фунтов стерлингов ежемесячными платежами, выплачивая ежемесячную сумму в размере 100 фунтов стерлингов владельцу магазина, в котором он купил прибор.

Исламское решение о ростовщичестве

Текстовые свидетельства из Корана и преданий Пророка указывают на то, что ростовщичество строго запрещено в исламе, что это один из главных грехов и что Аллах не объявлял войну ни одному из грешников, кроме тех, кто совершает ростовщичество. .На самом деле ростовщичество запрещено не только в исламе, но и во всех предшествующих божественных религиях. Однако такое постановление было изменено после того, как в религиозные тексты таких религий вкрались многочисленные искажения, и изменили многие другие постановления. Аллах ﷻ упоминает, что он наказал группу людей Писания «за ростовщичество, хотя это было им запрещено». (Сура Ан-Нисаа, 4:161)

.На самом деле ростовщичество запрещено не только в исламе, но и во всех предшествующих божественных религиях. Однако такое постановление было изменено после того, как в религиозные тексты таких религий вкрались многочисленные искажения, и изменили многие другие постановления. Аллах ﷻ упоминает, что он наказал группу людей Писания «за ростовщичество, хотя это было им запрещено». (Сура Ан-Нисаа, 4:161)

Наказание за ростовщичество

- Те, кто занимается ростовщическими сделками, подвергают себя войне, которую Аллах ﷻ и Его Посланник ﷺ объявили тем, кто занимается ростовщичеством, тем самым становясь их врагами.Как сказано в Коране: «Если вы этого не сделаете, то будьте предупреждены о войне от Аллаха и Его Посланника. Но если вы покаетесь, вы можете получить свой капитал, не причинив вреда и не будучи обиженным». (Сура Аль-Бакара, 2: 279) Действительно, такая война оставляет разрушительные физические и психологические последствия, а многочисленные формы глубокой тревоги и депрессии, поражающие людей в наши дни, являются некоторыми признаками такой войны, которую Аллах объявил тем, кто которые не подчиняются Его заповедям, занимаясь ростовщическими сделками. Последствия такой войны в будущем будут намного хуже, чем можно себе представить.

- Те, кто каким-либо образом занимаются ростовщичеством, лишены милости Аллаха. Джабир ибн Абдуллах передал: «Посланник Аллаха проклял человека, который берет ростовщичество (проценты), того, кто дает его, того, кто записывает его, и двух свидетелей этого». Он сказал: «Они все грешники». (Сахих Муслим: 1598)

- Они будут воскрешены в Судный день в таком неприглядном виде, что будут шататься, дергаться и трястись, как кто-то, страдающий безумием или страдающий эпилептическими припадками, как сказано в Коране: «Те, кто берет незаконные проценты, предстанут перед Аллаха [в Судный день] как тех, кто страдает психическим дисбалансом из-за прикосновения сатаны.(Сура Аль-Бакара, 2:275)

- Прибыли, полученные от ростовщических сделок, какими бы огромными они ни выглядели, будут лишены всякого блага, а те, кто пользуется такими прибылями, не обретут ни счастья, ни душевного спокойствия, как сказано в Коране: «Аллах лишает ростовщичество всех благ, тогда как дела милосердия Он благословляет многократным умножением». (Сура Аль-Бакара, 2:276)

Последствия такой войны в будущем будут намного хуже, чем можно себе представить.

Последствия такой войны в будущем будут намного хуже, чем можно себе представить. (Сура Аль-Бакара, 2:276)

(Сура Аль-Бакара, 2:276)Пагубное влияние рибаа на человека и общество

Ислам строго запрещает ростовщичество из-за большого вреда, который он может причинить как человеку, так и обществу.К таким вредным воздействиям относятся следующие:

- Вызывает серьезный беспорядок в распределении богатства и увеличивает пропасть между богатыми и бедными

Поскольку ростовщичество имеет тенденцию концентрировать богатство в руках нескольких лиц и не позволяет использовать его на общее благо общества, оно приводит к несправедливому распределению богатства и ресурсов и разделяет общество на крошечное сверхбогатое меньшинство и большое бедное или обездоленное большинство, положение дел, которое обычно порождает ненависть и преступления в обществе.

- Поощряет расточительную расточительность

Тот факт, что получение кредитов в финансовых учреждениях, которые взимают проценты по таким кредитам, стало более доступным, чем когда-либо прежде, поощрил многих людей стать большими транжирами. Найдя финансовое учреждение, в котором можно занять деньги для удовлетворения всевозможных потребностей, они, как правило, щедро тратят деньги на предметы роскоши только для того, чтобы оказаться обремененными долгами, которые вызывают у них депрессию, тревогу и стресс и которые они никак не могут выплатить.

Найдя финансовое учреждение, в котором можно занять деньги для удовлетворения всевозможных потребностей, они, как правило, щедро тратят деньги на предметы роскоши только для того, чтобы оказаться обремененными долгами, которые вызывают у них депрессию, тревогу и стресс и которые они никак не могут выплатить.

- Отговаривает инвесторов от вложений в полезные отечественные проекты

Соблазненные процентными доходами система ростовщичества позволяет инвесторам извлекать выгоду из своего капитала, они воздерживаются от вложения своего капитала в отечественные промышленные, сельскохозяйственные и коммерческие проекты, независимо от того, насколько полезными такие проекты могут быть для общества, поскольку они считают, что эти проекты связаны некоторый риск и требует больших усилий.

- Лишает богатства всякого блага и ведет к экономическим кризисам

Все экономические кризисы, переживаемые как финансовыми учреждениями, так и частными лицами, в основном вызваны упорством в ростовщических операциях и являются одной из причин, по которым такие операции лишены всякого благословения, в отличие от благотворительных дел, которые обязывают благослови богатство и умножь его. Как сказано в Коране, «Аллах лишает ростовщическую прибыль всякого благословения, тогда как милостыню Он благословляет во много раз». (Сура Аль-Бакара, 2:276)

Как сказано в Коране, «Аллах лишает ростовщическую прибыль всякого благословения, тогда как милостыню Он благословляет во много раз». (Сура Аль-Бакара, 2:276)

Ростовщичество лишает богатство всякого блага и неизбежно ведет к экономическим кризисам.

Какое постановление о человеке, который принимает ислам, будучи участником ростовщического договора?

Это касается двух случаев:

- 1. Если он является стороной, которая получает проценты, он имеет право только на свой капитал и должен воздерживаться, как только он примет ислам, от получения каких-либо процентов, как сказано в Коране: «Но если вы покаетесь, вы можете иметь свой капитал, не причиняя вреда и не подвергаясь оскорблению.(Сура Аль-Бакара, 2: 279) Если после принятия ислама он получит какой-либо дополнительный интерес, он может избавиться от него, пожертвовав его на благотворительность для поддержки благотворительных целей.

- Если он является стороной, выплачивающей проценты, здесь задействованы два случая:

- Если он может расторгнуть контракт без огромных потерь, то он должен это сделать.