SAR RUB | Валютный курс Саудовский риал в Российский рубль

Саудовский риал — Российский рубль (SAR — RUB) — Архив торгов

| Дата | Закрытие | Открытие | Максимум | Минимум |

|---|---|---|---|---|

| 26.01.22 | 21,0756 | 20,9955 | 21,4133 | 20,9344 |

| 25.01.22 | 20,9804 | 20,9420 | 21,1482 | 20,8765 |

| 24.01.22 | 20,9448 | 20,6850 | 21,1914 | 20,5238 |

| 23.01.22 | 20,6853 | 20,6853 | 20,6853 | 20,6853 |

22. |

20,6853 | 20,7134 | 20,7134 | 20,6853 |

| 21.01.22 | 20,6850 | 20,2936 | 20,7299 | 20,2925 |

| 20.01.22 | 20,2936 | 20,3072 | 20,4918 | 20,2615 |

| 19.01.22 | 20,3135 | 20,4810 | 20,5626 | 20,2207 |

| 18.01.22 | 20,4810 | 20,3051 | 20,5325 | 20,2112 |

| 17.01.22 | 20,3057 | 20,3128 | 20,4643 | 20,1729 |

Саудовский риял — Официальная валюта Саудовской Аравии на Туристер.

Ру

РуРиял Саудовской Аравии — официальная валюта Королевства Саудовской Аравии. 1 риял = 20 кершей (курушей) или 100 халалов.

История

На территории Саудовской Аравии долгое время не было национальной валюты, как средство платежа исползовались иностранные золотые и серебрянные монеты — французские риялы (талеры Марии Терезии) и английские соверены.

Первые медные монеты достоинством ½ и ¼ куруша появились в 1925 г. с изображением короля Абдель Азиза аль-Сауда, который в то время правил Недждом и Хиджазом. С 1928 года чеканится серебрянный риял, равный 22 курушам. С этого момента запрещается расплачиваться иностранными монетами.

В 1932 Саудовская Аравия приобретает статус Королевства, а в 1935 проводится первая денежная эмиссия, в результате которой официальным денежным знаком признан серебярнный риял, делившийся на 22 куруша. Девальвация до 20 курушей происходит в 1960, а еще через три года вводится деление рияла на 100 халалов.

Со временем саудовский риял стал зависеть от курса доллара США: 3.

Монеты

С 1928 года начинается чеканка серебрянных риялов. 1 такой риял был равен 22 курушам. С 1952 г. в обращение выпускается саудовский соверен — национальная золотая монета Саудовской Аравии.

Сегодня находятся в обращении монеты номиналом 5, 10, 25, 100 халалов, иногда встречаются 1, 2, 5, 10 курушей. В повседневной жизни суммы обычно округляются до рияла, поэтому монеты используются редко.

Банкноты

Бумажные деньги выпускаются с 1952 г. Изначально это были так называемые «чеки паломников» в 10 риялов. Постепенно бумажные деньги приобретают популярность в Саудовской Аравии, и печататся несколько дополнительных партий банкнот номиналом 1, 5 и 10 риялов.

За годы существования саудовского рияла состоялось 5 эмиссий. Новая партия банкнот печаталась с изображением правившего на тот момент короля.

Сейчас используются банктоты достоинством 1, 5, 10, 50, 100, 200, 500 риялов.

Первые банкноты 1953—1956 гг.

Современные банкноты

После эмиссии 2007 года банкноты выпускаются с портретом короля Абдаллы на аверсе. Исключением стала купюра в 500 риялов — здесь осталось изображение Фахда.

Валюта SAR — саудовский риял. Конвертер саудовского рияла по курсу НБУ

Саудовский риял (риал) SAR (682) — (араб. ريال سعودي) — официальная денежная единица Королевства Саудовской Аравии. Один риял равен 20 кершам (курушам) или 100 халалам.

В обращении находятся банкноты номиналом в 5, 10, 20, 50, 100, 200 и 500 саудовских риялов, а также монеты в 1 риял (100 халалов), 50, 25, 10, и 5 халалов. В обращении ещё встречаются монеты в 10, 5, 2 и 1 куруш, или кириш (старая денежная единица, номинально 20 куруш равны 1 риялу).

Первые саудовские банкноты были выпущены в 1952 году номиналом 10 риялов в качестве поступления паломникам. Позже в обращение вышли банкноты номиналами 1 и 5 риялов. В последующие годы было проведено пять эмиссий. На каждой новой купюре изображен новоизбранный король государства.

Xочешь знать сколько саудовских риялов в долларах США?

Конвертер валют поможет перевести USD или любую другую валюту в SAR.

Введи сумму в долларах США, нажми кнопку «Рассчитать» и узнай курс саудовских риялов к доллару.

| 1 доллар | — | 3.75 | риялов |

| 2 доллара | — | 7. 50 50 | риялов |

| 5 долларов | — | 18.76 | риялов |

| 10 USD | 37.52 | SAR | |

| 50 USD | — | 187.58 | SAR |

| 100 USD | — | 375.16 | SAR |

| 1000 USD | — | 3 751.60 | SAR |

| 1 евро | — | 4.23 | риялов |

| 2 евро | — | 8.46 | риялов |

| 5 евро | — | 21.16 | риялов |

| 10 EUR | — | 42.31 | SAR |

| 50 EUR | — | 211.56 | SAR |

| 100 EUR | — | 423.12 | SAR |

| 1000 EUR | — | 4 231. 24 24 | SAR |

У Вас есть возможность разместить информер

«Купюры и монеты старн мира»

на своем сайте. Для этого скопируйте html-код

и вставте в соответствующее место

на своем сайте.

| 0.9790 | |

| 0.9788 | |

| 0.9785 | |

| 0.9783 | |

| 0.9781 | |

| 0.9784 | |

| 0.9792 | |

| 0.9792 | |

| 0.9790 | |

| 0.9793 | |

| 0.9794 | |

| 0.9794 | |

| 0.9793 | |

| 0.9793 | |

| 0.9795 | |

| 0.9794 | |

| 0.9795 | |

| 0.9793 | |

| 0.9796 | |

| 0.9793 | |

| 0.9795 | |

| 0.9794 | |

| 0.9795 | |

| 0.9794 | |

| 0.9795 | |

| 0.9793 | |

| 0.9793 | |

| 0.9794 | |

| 0.9794 | |

| 0.9793 | |

| 0.9793 | |

| 0.9794 | |

| 0.9794 | |

| 0.9794 | |

| 0.9792 | |

| 0.9795 | |

| 0.9795 | |

| 0.9795 | |

0. 9792 9792 | |

| 0.9794 | |

| 0.9794 | |

| 0.9795 | |

0. 9795 9795 | |

| 0.9794 | |

| 0.9794 | |

| 0.9793 | |

0. 9790 9790 | |

| 0.9793 | |

| 0.9793 | |

| 0.9794 | |

0. 9791 9791 | |

| 0.9793 | |

| 0.9793 |

org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»>| 3.7517 | |

3. 7525 7525 | |

| 3.7539 | |

| 3.7544 | |

| 3.7554 | |

3. 7540 7540 | |

| 3.7513 | |

| 3.7510 | |

| 3.7516 | |

3. 7508 7508 | |

| 3.7504 | |

| 3.7506 | |

| 3.7509 | |

3. 7507 7507 | |

| 3.7499 | |

| 3.7504 | |

| 3.7501 | |

3. 7509 7509 | |

| 3.7498 | |

| 3.7507 | |

| 3.7500 | |

3. 7506 7506 | |

| 3.7501 | |

| 3.7505 | |

| 3.7502 | |

3. 7508 7508 | |

| 3.7505 | |

| 3.7506 | |

| 3.7506 | |

3. 7507 7507 | |

| 3.7509 | |

| 3.7503 | |

| 3.7503 | |

3. 7505 7505 | |

| 3.7507 | |

| 3.7503 | |

| 3.7500 | |

| 3.7501 | |

| 3.7512 | |

| 3.7504 | |

| 3.7506 | |

| 3.7500 | |

| 3.7498 | |

| 3.7505 | |

| 3.7504 | |

| 3.7509 | |

| 3.7518 | |

| 3.7510 | |

| 3.7510 | |

| 3.7504 | |

| 3.7512 | |

| 3.7507 | |

| 3.7510 |

org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»> org/UnitPriceSpecification»>

org/UnitPriceSpecification»>Монеты Саудовская Аравия, риал — национальная валюта

Денежные единицы: 1 риал =20 гирш =100 халала

Курс рияла привязан к доллару США $1=SR3.745 (на 20.9.2006)

50 халала Королевство Саудовская Аравия Медно-никелевый сплав |

История денег Королевство Саудовская Аравия

C 1932 по 19601 гинея(guinea) = 40 реалов(riyal)

1 риал(riyal) = 20-22 гирша(ghirsh)

Король Саудовской Аравии Абд Аль-Азиз Бин Сауд (с 1932 по 1953(1350-1373 ah))

Король Саудовской Аравии Сауд Бин Абд Аль-Азиз (с 1953 по 1964(1373-1380 ah))

1 риал(riyal) = 20 гиршей(ghirsh)

1 гирш(ghirsh) = 5 халалов(halala)

Король Саудовской Аравии Сауд Бин Абд Аль-Азиз (с 1960 по 1964(1380-1383 ah))

Король Саудовской Аравии Фейсал Бин Абд Аль-Азиз (с 1964 по 1975(1383-1395 ah))

Король Саудовской Аравии Фахад Бин Абд Аль-Азиз (с 1982(1403 ah))

Есть валюта номиналом в 1, 5, 10, 20, 50, 100, 200 и 500 риалов, а также монеты в 1 риал (100 халала), 50, 25, 10, и 5 халала, так же встречаются несколько монет в 10, 5, 2 и 1 куруш, или кириш. Использование таких монет не особо популярно и как правило, практически не возможно, их можно встретить на рынках некоторых районов. Саудовский риал, имеет огромное обеспечение золотого содержания, кроме того, денежная единица конвертируется в иные иностранные валюты.

Использование таких монет не особо популярно и как правило, практически не возможно, их можно встретить на рынках некоторых районов. Саудовский риал, имеет огромное обеспечение золотого содержания, кроме того, денежная единица конвертируется в иные иностранные валюты.

Саудовская Аравия в сентябре 2007 года официально заявила о том, что больше не собирается привязывать свою страну к иностранной валюте, а именно к доллару. Именно в этом году и появилась настоящая и официальная национальная валюта страны, которая существует, и по сей день.

До 1928 года ходили талеры или английские золотые соверены. В 1928 году серебряный реал чеканился в очень большом количестве, а вот уже в 1936 году содержание серебра в монете значительно снизилось, в 1952 году начался выпуск официальной золотой монеты.

Самые первые саудовские бумажные банкноты увидели мир в 1952 году и начали свое производство с номинала в 10 риалов. После чего началось производство купюр номиналами 1 и 5 риалов. В следующие годы было произведено много эмиссий и впоследствии, денежные единицы начинали приобретать совершенно иной вид.

В следующие годы было произведено много эмиссий и впоследствии, денежные единицы начинали приобретать совершенно иной вид.

С каждым годом на купюре были изображены различные изображения, такие как, парусник, герб, два Дау, гавань, мечеть Аль-Харам, королевский дворец, Фейсал II на фоне Арафата, Фейсал II на фоне канала, Абдель Азиз II на фоне Аль-Харам, Фахд на фоне Дау, Фахд на фоне крепости, Фахд, Купол Скалы, Фахд на фоне мечети Мухаммеда, Абдель Азиз II, Кааба.

Модернизация и выпуск валют проходили в 1956, 1954, 1953, 1961, 1992, 1983, 1984, на обратной стороне есть изображения герб, номинал на арабском, нефтяная индустрия, аэропорт им.Фейсала II, плотина, нефтеперерабат. Завод, пальмы, мечеть Аль-Акса, мечеть пророка Мухаммеда, Аль-Харам.

Саудовская Аравия производит новую эмиссию в мае 2007 года, и в новое обращение выходят такие денежные единицы как 1, 5, 10, 50, 100 и 500 риалов. Именно эти денежные знаки стали носить портрет короля Абдаллы. Но стоит сказать, что прежняя купюра в 500 риалов осталась прежней и не понесла, ни каких изменений. Старые купюры со временем стали изыматься, такое производилось только при введении новых купюр.

Старые купюры со временем стали изыматься, такое производилось только при введении новых купюр.

Абривиатура валюты страны SRI, разменная монета керш, халала, пиастр, пара, керш, соверен.

Есть существование других валют, риял, пиастр, пара, риял, керш.

Валюта Саудовской Аравии является именно саудовский риал, но до 1930 года сам риал был особо важен для всей экономики страны и валютной политики. После 1970 Саудовская Аравия стала самой крупной странной, которая прославилась огромными масштабами добычи нефти. Именно в это время риал укрепился и стал более популярной валютой. В наше время Саудовская Аравия стала практически одной из самых богатых стран, и только теперь валюта этой страны стала иметь довольно глобальное значение.

Есть еще одна причина, по которой страна стала настолько популярна, это туризм, который разросся огромными темпами и вот в 2000 году правительство стало более серьезно относиться к такому не серьезному бизнесу как туризм. И вскоре это дало свои плоды, то есть именно туризм стал приносить огромный доход, который можно практические прировнять к добычи от нефти.

То есть стоит все же отметить тот факт, что с развитием политики и экономики этой страны быстро развивалась и валюта. Экономика и политика Саудовской Аравии влияет на обменный курс национальной валюты Саудовской Аравии. Большая часть экономических сделок, что эта страна является с Соединенными Штатами. Страна отставала в развитие денежной системы.

Во многих странах уже давно использовали собственную денежную единицу, а тут не производили даже монет, но все же стоит указать на то, что в такой денежной системе просто не было необходимости. Так как развитие страны в те времена просто никого не интересовала, каждый жил, так как ему хотелось, и использовали валюту, которая бы им нравилась.

Довольно длительный период времени на территории страны имело хождение валюты иностранных государств.

Но в скором времени начал развиваться туризм, кроме того, на территории страны нашли много полезных ископаемых и в конце концов, полная независимость страны сделали толчок к тому, что было просто необходимо создать собственную валюту.

Разработками долгое время не занимались, а валюту напечатали на территории страны, именно поэтому она и потерпела полное поражение, так как была не презентабельна и на надежна. Валюту просто не стали использовать, а на территории других стран просто не принимали такие деньги.

В общем, просто необходимо было срочно решать, что-то с денежной системой, полностью переформировать и сделать новую, не было средств, поэтому было принято решение повременить с созданием собственной валюты и воспользоваться валютой другой страны.

Так и было сделано, такое введение в страну полноценной валюты, позволило наладить и торговлю и экономику, то есть соответственно в стране появились деньги для того, что бы начать работать над собственной валютой.

Таким образом, через определенное время на территории страны появилась полноценно разработана валюта, которая стала национальной, она имела популярность и стабильность. Кроме того, стоит учесть, что она котируется на мировом финансовом рынке.

На банкнотах очередного выпуска будет размещено изображение нынешнего короля Абдаллы ибн Абдель Азиза Аль Сауда. «Введение в оборот новых Саудовских риалов будет проводиться постепенно», — заявил на днях министр финансов королевства Ибрагим аль-Ассаф. По сообщению саудовской газеты «Араб Ньюс», новые бумажные деньги королевства будут иметь шесть номинаций — 1, 5, 10, 50, 100 и 500 риалов. Их обеспечат повышенной защитой от подделок.

Банкнота в 500 риалов, на которой изображен основатель современного саудовского государства король Абдель Азиз, сохранится в неизменном виде. Без изменений останутся также бумажные деньги достоинством в 20 и 200 риалов, выпущенные несколько лет назад в дни празднования 100-летия королевства. На денежных знаках всех других номинаций будет помещен портрет короля Абдаллы. Старые бумажные ассигнации будут изыматься из обращения по мере введения новых денег, указывает «Араб Ньюс».

Денежные Переводы — Золотая Корона

Теперь из отделений банков России переводы «Золотая Корона» можно отправлять сразу на банковскую карту Visa получателя в дальнем зарубежье.

Для этого нужно:

- Прийти в банк-партнер системы «Золотая Корона»

- Назвать номер карты получателя (это должна быть обязательно карта Visa)

- Внести сумму перевода наличными (в рублях или долларах США).

Страны дальнего зарубежья, доступные для отправки переводов на карту Visa:

Австралия, Австрия, Албания, Ангола, Андорра, Аргентина, Бангладеш, Бахрейн, Бельгия, Болгария, Босния и Герцеговина, Ботсвана, Бразилия, Ватикан, Великобритания, Венгрия, Вьетнам, Гватемала, Германия, Гондурас, Гонконг, Гренландия, Греция, Дания, Доминиканская Республика, Египет, Израиль, Индия, Индонезия, Иордания, Исландия, Испания, Италия, Катар, Кипр, Китай, Латвия, Литва, Лихтенштейн, Мавритания, Мадагаскар, Малайзия, Мальта, Марокко, Мексика, Монако, Монголия, Непал, Нигерия, Нидерланды, Новая Зеландия, Норвегия, Оман, Панама, Папуа-Новая Гвинея, Парагвай, Перу, Португалия, Пуэрто-Рико, Республика Корея, Румыния, Сальвадор, Сан-Марино, Саудовская Аравия, Северная Македония, Сенегал, Сербия, Сингапур, Словакия, Словения, Таиланд, Тринидад и Тобаго, Тунис, Турция, Уганда, Филиппины, Финляндия, Хорватия, Черногория, Чехия, Чили, Швеция, Шри-Ланка, Эквадор, Эстония, Эфиопия, ЮАР и Ямайка.

Список стран пополняется, актуальный перечень уточняйте у сотрудников банков.

Тарифы отправки на карту Visa:

- 0% на переводы с конвертацией*

- 1% на переводы в долларах США.

Перевести деньги можно на карты Visa, выпущенные банками страны получения перевода. Деньги зачисляются на карту моментально. Получение перевода бесплатное. При несовпадении валюты перевода и валюты счета карты курс конвертации, а также иные условия зачисления перевода определяются банком-эмитентом.

*расчет суммы оплаты происходит по курсу RUB/USD, установленному в РНКО «Платежный Центр» (ООО) на момент отправки перевода

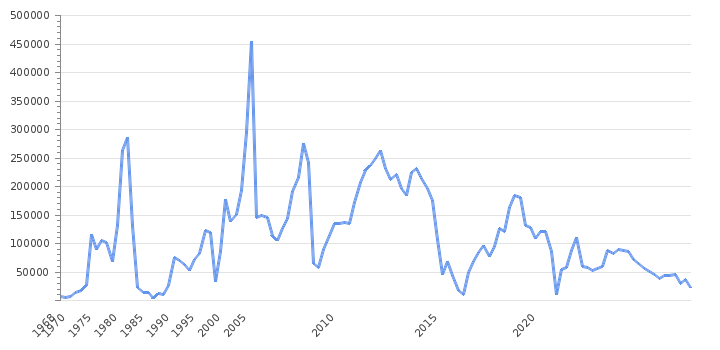

| Саудовская Аравия Количество выданных разрешений на строительство: социальные и государственные: Баха (единица) | 7. 00

2016 00

2016 | ежегодно | 1990 — 2016 гг. |

| Саудовская Аравия Количество выданных разрешений на строительство: социальные и государственные: Табук (единица) | 12.00 2016 | ежегодно | 1987 — 2016 гг. |

| Саудовская Аравия Количество выданных разрешений на строительство: социальные и государственные: Джазан (единица) | 240.00 2016 | ежегодно | 1987 — 2016 гг. |

| Саудовская Аравия Количество выданных разрешений на строительство: социальные и государственные: Наджран (единица) | 2. 00

2016 00

2016 | ежегодно | 1987 — 2016 гг. |

| Саудовская Аравия Количество выданных разрешений на строительство: социальные и правительственные: Al Jawf (единица) | 47.00 2016 | ежегодно | 1989 — 2016 гг. |

| Саудовская Аравия Количество выданных разрешений на строительство: Социальные и правительственные: Север… (Единица измерения) | 28.00 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: площадь участка (кв. м) м) | 437 862 521 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Эр-Рияд (кв. м) | 196 829 881.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Мекка (кв. м) | 53 681 188 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Медина (кв. м) м) | 20 930 612.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Восточная провинция (кв. м) | 41 901 900 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Касим (кв. м) | 25 851 392.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Асир (кв. м) м) | 12 975 081 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: град (кв. м) | 7 149 496.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Баха (кв. м) | 1 311 047 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Табук (кв. м) м) | 4 542 635.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Джазан (кв. м) | 7 748 145 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Наджран (кв. м) | 6 940 936.000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Al Jawf (кв. м) м) | 54 930 804 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: северная граница (кв. м) | 3 069 404.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: жилая и коммерческая (кв. м) | 238 074 393 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Эр-Рияд (кв. м) м) | 50 942 573.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Мекка (кв. м) | 39 553 873 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Медина (кв. м) | 15 460 838.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилая и коммерческая: Восточная. .. (кв. м) .. (кв. м) | 31 953 655 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Касим (кв. м) | 17 218 315.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Асир (кв. м) | 11 160 100 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилая и коммерческая: Град (кв. м) м) | 4 880 934.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Баха (кв. м) | 1 116 505 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Табук (кв. м) | 3 851 479.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Джазан (кв. м) м) | 5 628 735 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Наджран (кв. м) | 4 807 908.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Жилье и коммерческая недвижимость: Al Jawf (кв. м) | 50 251 923 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Жилая и коммерческая: Север. .. (кв.м) .. (кв.м) | 1 247 555 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: коммерческая и промышленная (кв. м) | 143 180 454 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Рия… (кв.м) | 110 668 336 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Макк. .. (кв. м) | 8 754 690 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Мади… (кв.м) | 1 603 975 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Восток… (кв. м) | 6 641 076 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Qase. .. (кв.м) .. (кв.м) | 5 645 084 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Асир (кв. м) | 943 892 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Град (кв. м) | 687 277.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Баха (кв. м) м) | 115 311 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Табо… (кв.м) | 406 393 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Джаза… (кв. м) | 1 016 462 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Наджр. .. (кв.м) .. (кв.м) | 1 974 335 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Al J… (кв. м) | 3 160 622 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Коммерческая и промышленная: Север… (кв.м) | 1 563 001 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети (кв. м) м) | 12 119 381 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв.м) | 1 960 304 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв. м) | 1 600 396 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети. .. (кв.м) .. (кв.м) | 1 114 115 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв. м) | 1 928 686 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв.м) | 2 304 498 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети. .. (кв. м) .. (кв. м) | 370 420 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв.м) | 1 475 368 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв. м) | 46 783 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети. .. (кв.м) .. (кв.м) | 197 219 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв. м) | 762 008 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв.м) | 56 782 000 2016 | ежегодно | 1987 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети. .. (кв. м) .. (кв. м) | 217 586 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: образование, здравоохранение и мечети… (кв.м) | 85 216 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальная и правительственная (кв. м) | 44 488 293 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Эр-Рияд (кв. м) м) | 33 258 668.000 2016 | ежегодно | 1988 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальная и правительственная: Мекка (кв. м) | 3 772 229 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выдано разрешение на строительство в Саудовской Аравии: Участок: Социальное и государственное: Мадина… (кв.м) | 2 751 684 000 2016 | ежегодно | 1988 — 2016 гг. |

Выдано разрешение на строительство в Саудовской Аравии: Площадь участка: Социальная и правительственная: Пасха. .. (кв. м) .. (кв. м) | 1 378 483 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальная и правительственная: Касим (кв. м) | 683 495.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Асир (кв. м) | 500 669 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Град (кв. м) м) | 105 917.000 2016 | ежегодно | 1988 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Баха (кв. м) | 32 448 000 2016 | ежегодно | 1990 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Табук (кв. м) | 87 544.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Джазан (кв. м) м) | 340 940 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальные и правительственные: Наджран (кв. м) | 101 911.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь участка: Социальная и правительственная: Al Jaw… (кв. м) | 1 300 673 000 2016 | ежегодно | 1989 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Участок: Социальное и государственное: Север. .. (кв.м) .. (кв.м) | 173 632 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Эр-Рияд (кв. м) | 12 525 080 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Мекка (кв. м) | 11 331 804.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Медина (кв. м) м) | 6 945 083 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Восточная провинция (кв. м) | 10 692 381.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Касим (кв. м) | 3 366 074 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Асир (кв. м) м) | 2 715 726.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: град (кв. м) | 1 556 583 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Баха (кв. м) | 319 206.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Табук (кв. м) м) | 1 334 365 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Джазан (кв. м) | 1 427 494.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Наджран (кв. м) | 599 278 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Al Jawf (кв. м) м) | 790 757.000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: северная граница (кв. м) | 960 657 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: жилая и коммерческая (кв. м) | 41 245 617.000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Рий. .. (кв. м) .. (кв. м) | 7 707 295 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Мак… (кв.м) | 9 686 818 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Без… (кв. м) | 5 868 899 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилье и коммерческая недвижимость: Eas. .. (кв.м) .. (кв.м) | 8 303 181 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Qas… (кв. м) | 2 257 256 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Аси… (кв.м) | 2 179 789 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Га. .. (кв. м) .. (кв. м) | 1 084 873 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилая и коммерческая: Bah… (кв.м) | 279 092 000 2016 | ежегодно | 1987 — 2016 гг. |

| Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилье и коммерческая площадь: Tab… (кв. м) | 1 086 669 000 2016 | ежегодно | 1987 — 2016 гг. |

Выданные разрешения на строительство в Саудовской Аравии: Площадь застройки: Жилье и коммерческая недвижимость: Jaz. .. (кв.м) .. (кв.м) | 1 137 854 000 2016 | ежегодно | 1987 — 2016 гг. |

Полный справочник по деньгам и валюте для путешествий по Саудовской Аравии

Путешествие в Саудовскую Аравию

Родина и духовный дом ислама, Саудовская Аравия, богата достопримечательностями и волнующим символизмом. Это также одно из самых сложных мест на Земле для посещения.А для мусульманских путешественников Мекка и Медина представляют собой самые священные места, которые только можно себе представить.

Какая валюта используется в Саудовская Аравия?

Саудовский риал (SAR) является официальной валютой Саудовской Аравии, где каждый саудовский риал делится на 100 халал. Пять халала равны 20 крушам. Банкоматы везде и обычно надежные. Visa и MasterCard являются наиболее часто принимаемыми кредитными картами, но некоторые заведения также принимают карты Discover или American Express. Дорожные чеки также широко принимаются, но иногда их трудно обменять.

Дорожные чеки также широко принимаются, но иногда их трудно обменять.

Обычно используются наличные, а банкоматы установлены по всей Мекке. Иностранные кредитные и дебетовые карты принимаются во всех отелях, магазинах и ресторанах, кроме самых маленьких. Как правило, такси принимают только наличные.

Как путешествовать по Саудовской Аравии?

Для внутренних рейсов рекомендуется пройти регистрацию за 1,5 часа до вылета. Обратите внимание, что аэропорт Медины находится за пределами харамной (запрещенной) зоны, поэтому его могут использовать туристы-немусульмане; это может быть полезным шлюзом, в частности, для Аль-Улы.Стоимость проезда на автобусе составляет примерно половину эквивалентной стоимости авиабилета. Билеты туда-обратно на 25% дешевле, чем билеты в один конец. Онлайн-бронирование уже доступно.

Иностранные женщины без сопровождения могут путешествовать на местных автобусах со своим икама (видом на жительство), если они эмигранты, или с паспортом и визой, если они гостьи. Передние места, как правило, неофициально зарезервированы для «семей» (включая одиноких женщин), а задняя половина — для мужчин.

Передние места, как правило, неофициально зарезервированы для «семей» (включая одиноких женщин), а задняя половина — для мужчин.

Саудовская Аравия в настоящее время имеет только один участок железнодорожных путей во всей стране, между Эр-Риядом и Даммамом через Эль-Хуфуф.Есть три класса: 2-й, 1-й и VIP-класс. Главное отличие между ними — пространство для ног (плюс телевизор и питание в VIP-классе с красивым названием «Реабилитация»). Все классы имеют доступ в ресторан поезда.

Такси есть в большинстве крупных городов и известны как «лимузины»; их можно приветствовать где угодно. Обратите внимание, что гораздо дешевле сначала договориться о стоимости проезда (как это делают местные жители), чем пользоваться счетчиком.

Советы путешественникам по Саудовской Аравии.

В Саудовской Аравии находятся святые мусульманские города Мекка и Медина, в которые все физически и финансово дееспособные мусульмане обязаны хотя бы раз совершить паломничество, если это возможно, и куда немусульманам вход воспрещен. В Саудовской Аравии действуют одни из самых ограничительных правил в отношении поездок в мире, и всем иностранцам, желающим въехать, требуется предварительная виза. Единственным существенным исключением являются граждане стран Совета сотрудничества стран Персидского залива. Также от визовых требований освобождаются иностранцы, проходящие транзитом через аэропорты менее восемнадцати часов, но многие другие требования к въезду, такие как дресс-код и ограничения для женщин без сопровождения, все еще применяются. Гражданам Израиля и тем, у кого есть доказательства посещения Израиля, будет отказано в визах, хотя само по себе то, что они евреи, не является дисквалифицирующим фактором.

В Саудовской Аравии действуют одни из самых ограничительных правил в отношении поездок в мире, и всем иностранцам, желающим въехать, требуется предварительная виза. Единственным существенным исключением являются граждане стран Совета сотрудничества стран Персидского залива. Также от визовых требований освобождаются иностранцы, проходящие транзитом через аэропорты менее восемнадцати часов, но многие другие требования к въезду, такие как дресс-код и ограничения для женщин без сопровождения, все еще применяются. Гражданам Израиля и тем, у кого есть доказательства посещения Израиля, будет отказано в визах, хотя само по себе то, что они евреи, не является дисквалифицирующим фактором.

Следует отметить, однако, что путешествие в Наджран и границу Саудовской Аравии с Йеменом следует совершать с немного большей осторожностью, чем обычно, хотя, если вы будете использовать уличную смекалку, вы будете в безопасности. Саудовская Аравия – мусульманская страна, в которой строго соблюдаются шариатские (исламские) законы. Вы должны уважать местные традиции, обычаи и законы. Например, публичное исповедование любой формы религии, кроме ислама, является незаконным, а гомосексуальные действия, супружеская измена и хранение алкоголя/наркотиков/порнографических материалов являются незаконными, и наказание может быть вплоть до смертной казни.

Вы должны уважать местные традиции, обычаи и законы. Например, публичное исповедование любой формы религии, кроме ислама, является незаконным, а гомосексуальные действия, супружеская измена и хранение алкоголя/наркотиков/порнографических материалов являются незаконными, и наказание может быть вплоть до смертной казни.

Формально известная как Комитет по пропаганде добродетели и предотвращению порока, мутавва (религиозная полиция) имеет печально известную репутацию моральных линчевателей, стремящихся обеспечить строгую исламскую ортодоксальность. Во время Рамадана для мусульман обязательно публичное соблюдение поста. Для немусульман курение, еда или питье в общественных местах может привести к аресту.

Валютные загадки в Персидском заливе

Первоначально опубликовано в январе 2008 г.

«На прошлой неделе президент Ирана Махмуд Ахмадинежад назвал его «бесполезным клочком бумаги», а премьер-министр Китая Вэнь Цзябао жаловался, что это оказывает на его страну «большое давление». Неумолимое падение доллара — 21 ноября он достиг нового минимума в 1,49 доллара по отношению к евро — вызывает насмешки со стороны критиков Америки, действует на нервы инвесторов и доставляет головную боль политикам».

Неумолимое падение доллара — 21 ноября он достиг нового минимума в 1,49 доллара по отношению к евро — вызывает насмешки со стороны критиков Америки, действует на нервы инвесторов и доставляет головную боль политикам».

«Валютные системы похожи на брак: в какой бы из них вы ни оказались, вы думаете, что другая может быть лучше.» [2]

На протяжении большей части 2007 года не проходило и недели без новой причины для беспокойства о судьбе доллара США.Во второй половине года появились тревожные новости о том, что ключевые члены Совета сотрудничества стран Персидского залива (ССАГПЗ), в частности ОАЭ и Катар, могут отказаться от привязки своих валют к доллару. Такое событие снизит общий спрос на доллар и окажет на него еще большее понижательное давление. Многие эксперты считали, что отказ стран Персидского залива от осажденной валюты может даже спровоцировать массовый переход к евро или даже к китайскому юаню.

За исключением Кувейта, который перешел на корзину валют в мае 2007 года, все страны Совета сотрудничества стран Персидского залива (ССАГПЗ) сохраняют привязку к доллару. Причина привязки к доллару проста. Соединенные Штаты являются одним из крупнейших торговых партнеров GCC. Сырая нефть торгуется по всему миру в долларах. Правительства GCC зарабатывают и тратят в долларах. Большинство из примерно 41,5 трлн активов государственного сектора в Персидском заливе номинированы в долларах, и быстро развивающийся рынок проектов поддерживается долларовым кредитованием.

Причина привязки к доллару проста. Соединенные Штаты являются одним из крупнейших торговых партнеров GCC. Сырая нефть торгуется по всему миру в долларах. Правительства GCC зарабатывают и тратят в долларах. Большинство из примерно 41,5 трлн активов государственного сектора в Персидском заливе номинированы в долларах, и быстро развивающийся рынок проектов поддерживается долларовым кредитованием.

Привязка местных валют стран Персидского залива к доллару является давней практикой. В Саудовской Аравии и ОАЭ, например, с июня 1986 г. и января 1978 г. была привязка к доллару соответственно, и по большей части привязка к доллару хорошо работала для них в качестве единственного номинального якоря для контроля над инфляцией.Точно так же до июля 2005 г. Китай имел де-факто привязок к доллару в течение 11 лет (с января 1994 г.) точно по той же причине. [3] Однако в связи с продолжительным падением доллара с начала 2000 года картина резко изменилась. В среднем валюты стран-членов ССАГПЗ снизились в среднем на 30-40% по отношению к евро, что сделало недолларовые импортные товары значительно более дорогими. По оценкам Международного валютного фонда (МВФ), за три года, закончившихся в декабре 2005 года, реальная стоимость саудовского риала упала примерно на 18%, даже несмотря на то, что реальная цена на нефть почти утроилась. [4]

Для региона в целом эффект заключался в значительном снижении индивидуальной покупательной способности, поскольку товары из США, номинированные в долларах, составляют лишь около 10% как экспорта, так и импорта стран Персидского залива. [5] Привязанный обменный курс и падение курса доллара также упоминались как одна из причин усиления волнений среди рабочих, особенно в Дубае, где многие иностранные рабочие обеднели из-за сочетания роста местных цен и падение доллара.Как описал ситуацию в конце 2007 года один аккаунт:

Обычно трудовые мигранты в ОАЭ получают зарплату в дирхамах, местной валюте, привязанной к доллару. По мере того как стоимость доллара падает, рабочие становятся все более отчаянными, поскольку покупательная способность их заработной платы сокращается.

По мере того, как инфляция в ОАЭ приближается к 10%, надежды рабочих на экономию денег рушатся. Рабочие говорят, что без повышения заработной платы они больше не могут позволить себе содержать родственников на родине — причина, которая в первую очередь привлекает их сюда.По их словам, работа, которая когда-то казалась прибыльной, теперь кажется пустой тратой времени. Многие считают, что им лучше сократить свои потери и вернуться в Индию или Пакистан, где местная валюта выглядит все более привлекательной. [6]

По мере того, как инфляция в ОАЭ приближается к 10%, надежды рабочих на экономию денег рушатся. Рабочие говорят, что без повышения заработной платы они больше не могут позволить себе содержать родственников на родине — причина, которая в первую очередь привлекает их сюда.По их словам, работа, которая когда-то казалась прибыльной, теперь кажется пустой тратой времени. Многие считают, что им лучше сократить свои потери и вернуться в Индию или Пакистан, где местная валюта выглядит все более привлекательной. [6]

По мере того, как инфляция в ОАЭ приближается к 10%, надежды рабочих на экономию денег рушатся. Рабочие говорят, что без повышения заработной платы они больше не могут позволить себе содержать родственников на родине — причина, которая в первую очередь привлекает их сюда.По их словам, работа, которая когда-то казалась прибыльной, теперь кажется пустой тратой времени. Многие считают, что им лучше сократить свои потери и вернуться в Индию или Пакистан, где местная валюта выглядит все более привлекательной. [6] Слухи об изменении курсовой политики стран Персидского залива появились в мае 2007 года, когда Кувейт переместил свою привязку к доллару на одну из корзин валют (с долларом по-прежнему приходится 70-80% стоимости). Хотя изменение составило всего 1% ревальвации, действия Кувейта спровоцировали слухи о том, что некоторые или все другие страны ССАГПЗ могут либо переоценить, либо отказаться от привязки своих валют к доллару. [7]

Проблема валюты достигла апогея, когда главы государств Совета сотрудничества стран Персидского залива встретились в Дохе, Катар, 3 декабря 2007 г. , чтобы обсудить, следует ли изменить существующую привязку к доллару. Согласно отчету, озаглавленному Валюты Персидского залива, изменение необходимо и вероятно , написанному перед встречей Джерардом Лайонсом и Мариосом Маратефтисом в Standard Chartered: «Переоценка валют стран Персидского залива необходима сейчас, и регион должен начать подготовку к переводу своих валют из от привязки к доллару до управления своими валютами по отношению к корзине валют, с которыми торгует Персидский залив. [8]

, чтобы обсудить, следует ли изменить существующую привязку к доллару. Согласно отчету, озаглавленному Валюты Персидского залива, изменение необходимо и вероятно , написанному перед встречей Джерардом Лайонсом и Мариосом Маратефтисом в Standard Chartered: «Переоценка валют стран Персидского залива необходима сейчас, и регион должен начать подготовку к переводу своих валют из от привязки к доллару до управления своими валютами по отношению к корзине валют, с которыми торгует Персидский залив. [8]

Лайонс и Маратефтис предположили, что: «Этот сдвиг в валютных привязках необходим не только для того, чтобы отразить нынешнее уязвимое состояние доллара, но, что более важно, для того, чтобы помочь экономике региона подготовиться к циклическим и структурным сдвигам, которые она претерпевает. ». В прошлом привязка к доллару GCC приносила пользу. «Решение привязать свои валюты к доллару завоевало доверие, привязав денежно-кредитную политику региона к политике ФРС США, а также обеспечило уверенность в умах широкой общественности. Однако существует циклическая проблема», — добавляют Лайонс и Маратефтис:

Однако существует циклическая проблема», — добавляют Лайонс и Маратефтис:

Как показала стоимость Великобритания, когда она была привязана к Германии и немецкой марке в европейском механизме обменных курсов в начале 1990-х годов, как только возникает разрыв между политикой, необходимой в центре системы, и политикой, необходимой в других местах, тогда возникают проблемы. развивать. Аналогичный эпизод, хотя и в другом масштабе, сейчас наблюдается в Персидском заливе. В то время как США снижают процентные ставки в ответ на замедление экономики, страны Персидского залива нуждаются в более жесткой денежно-кредитной политике для сдерживания инфляции.И хотя страны Персидского залива углубляются и развивают свои рынки капитала, у него еще нет достаточно сложных рынков капитала, чтобы стерилизовать или нейтрализовать локальное накопление ликвидности, которое, конечно же, продолжается, поскольку в регионе бум, а цены на нефть остаются высокими. [9]

Несмотря на такие призывы к действию, саммит Персидского залива 3-4 декабря завершился без каких-либо изменений в привязке к доллару. Министр финансов Саудовской Аравии Ибрагим Аль-Ассаф на вопрос, будут ли страны-члены ССАГПЗ самостоятельно отменять привязку своих валют, сказал журналистам, что если страны сделают это, то они сделают это единым блоком.Однако противоречивая информация от многих лидеров GCC разжигает пламя спекуляций. Недавние заявления из Объединенных Арабских Эмиратов (ОАЭ) и Катара показали их желание отказаться от доллара. Тем не менее заявления, сделанные во время саммита лидеров, склонялись к сохранению валютной привязки до тех пор, пока в 2010 году не будет сформирован валютный союз группы.

Министр финансов Саудовской Аравии Ибрагим Аль-Ассаф на вопрос, будут ли страны-члены ССАГПЗ самостоятельно отменять привязку своих валют, сказал журналистам, что если страны сделают это, то они сделают это единым блоком.Однако противоречивая информация от многих лидеров GCC разжигает пламя спекуляций. Недавние заявления из Объединенных Арабских Эмиратов (ОАЭ) и Катара показали их желание отказаться от доллара. Тем не менее заявления, сделанные во время саммита лидеров, склонялись к сохранению валютной привязки до тех пор, пока в 2010 году не будет сформирован валютный союз группы.

Тем не менее, проблема с обменным курсом остается и вряд ли исчезнет в ближайшее время. Не пора ли, как предлагалось выше, странам ССЗ серьезно подумать о том, чтобы отказаться от привязки своей валюты к доллару? Чтобы пролить свет на этот важный вопрос, в разделах ниже изложены основные вопросы, связанные с текущими дебатами о валюте.Во-первых, как работает текущая система привязки? Во-вторых, в чем смысл сохранения существующей системы, по крайней мере, в ближайшей перспективе? В-третьих, каковы основные затраты на поддержание статус-кво ? В-четвертых, какие из вышеперечисленных альтернатив кажутся наиболее подходящими для нужд страны-члена на данном этапе? Наконец, с учетом этих соображений, что мы можем ожидать от стран ССЗ в отношении своих обменных курсов в течение следующих нескольких лет?

Наиболее часто упоминаемое преимущество привязки к доллару заключается в том, что она позволяет развивающейся экономике — особенно стране со слабыми экономическими и политическими институтами — быстро укрепить доверие к своей валюте, приняв относительно безинфляционную денежно-кредитную политику Соединенных Штатов. [10]

[10]

Операционная работа привязки довольно проста [11] — для поддержки привязки все, что нужно стране, — это иметь достаточно иностранной валюты, чтобы иметь возможность покупать и продавать свою валюту по фиксированному обменному курсу. Используя Саудовскую Аравию в качестве примера, для поддержки привязки центральный банк (SAMA) по закону имеет достаточно «иностранной валюты, конвертируемой в золото» (в основном краткосрочные инструменты в долларах США), чтобы покрыть стоимость всех печатных риалов в обращении, часть денежной массы, известной как «MO.«На самом деле, сегодня SAMA держит активы, номинированные в иностранной валюте, намного больше, чем требуется для обеспечения 100% покрытия валюты. [12]

Сторонники привязки отмечают, что она выполнила свою задачу по обеспечению стабильности. С точки зрения внутренней стабильности инфляция в Саудовской Аравии в среднем составляла ничтожные 0,5% в год в период с 1986 по 2006 год. Внешняя стабильность измеряется «реальным эффективным обменным курсом», который учитывает стоимость рияла по отношению к валютам Саудовской Аравии. основные торговые партнеры.По данным МВФ, реальный эффективный обменный курс был относительно стабильным, за исключением периодов значительного ослабления доллара в 1986–1987 и 2002–2005 годах.

Внешняя стабильность измеряется «реальным эффективным обменным курсом», который учитывает стоимость рияла по отношению к валютам Саудовской Аравии. основные торговые партнеры.По данным МВФ, реальный эффективный обменный курс был относительно стабильным, за исключением периодов значительного ослабления доллара в 1986–1987 и 2002–2005 годах.

Несмотря на то, что в целом показатели привязки саудовского рияла к доллару были отличными, возникли проблемы:

Изменения на рынке нефти иногда приводили к давлению на привязку. В 1993 году падение цен на нефть в сочетании с опасениями по поводу дефицита бюджета и счета текущих операций породило спекуляции на денежном рынке о девальвации риала.Аналогичные спекуляции имели место в конце 1998 и начале 1999 года из-за сочетания падения цен на нефть и экономического кризиса в Азии, вызвавшего значительную девальвацию обменного курса в этом регионе. В то время SAMA успешно вмешивалась в валютные рынки со своими обширными иностранными активами, чтобы поддерживать стабильность риала.

[13]

[13] Несомненно, позиция Саудовской Аравии на заседании Совета министров в декабре 2007 года стала решающим фактором в решении ССАГПЗ не изменять систему обменного курса в то время.Что касается будущего, Саудовская Аравия, вероятно, останется самым большим сторонником сохранения фиксированного обменного курса: [14]

- Саудовская Аравия не только в целом является наиболее консервативным государством в ССАГПЗ, но и наиболее активно инвестирует в свое партнерство с Вашингтоном в сфере безопасности.

- Приверженность Саудовской Аравии утилизации нефтяных богатств, основанных на долларах, восходит к двусторонним соглашениям на высоком уровне, заключенным в 1970-х годах, которые положили начало периоду беспрецедентного технического и экономического сотрудничества.

- Будучи относительно густонаселенным штатом с большими финансовыми обязательствами, королевство особенно заинтересовано в поддержании стоимости своих зарубежных резервов на как можно более высоком уровне.

- Повышение курса риала уменьшит стоимость его активов, которые, по оценкам, на 75% номинированы в долларах.

- Отход Саудовской Аравии от доллара может спровоцировать панику, которая может еще больше подорвать как стоимость зарубежных активов, так и глобальную экономическую систему.

Кроме того, многие экономисты в Саудовской Аравии подчеркивают высокие затраты, связанные либо с полным отказом от привязки, либо с переоценкой валюты в управляемом плавающем режиме.Проигравших в такой акции легко определить: [15]

Правительство: Доходы от нефти зарабатываются в долларах и конвертируются в риалы для бюджетных расходов. Переоценка необратимо ухудшит стоимость нефтяных доходов в риалах, уменьшив размер текущего профицита бюджета и ускорив день, когда бюджет окажется в дефиците. Стоимость иностранных активов правительства, выраженных в основном в долларах, которая в настоящее время превышает 240 миллиардов долларов при конвертации в риалы, также значительно сократится в результате значительной переоценки.

Центральный банк (SAMA): SAMA неоднократно и убедительно заявлял, что 21-летняя привязка обменного курса не изменится. Таким образом, любой шаг нанесет ущерб авторитету SAMA и снизит доверие к валюте в случае падения цен на нефть или повышения стоимости доллара. Более того, ни один центральный банк не хочет внезапной и резкой корректировки обменного курса, но небольшие изменения мало повлияют на тех, кто пострадал от слабости доллара.

Иностранные инвесторы: Более дорогой риал и введение неопределенности обменного курса будут препятствовать иностранным инвестициям, тем самым уменьшая столь необходимую передачу технологий.Поскольку правительство рассматривает возможность открытия своего рынка капитала для иностранных инвесторов, переоценка сделает это более дорогостоящим.

Местные компании: Ревальвация риала подорвет усилия Саудовской Аравии по диверсификации от нефти — эффект «голландской болезни». [16] Саудовские компании, которые в настоящее время экспортируют или надеются экспортировать в ближайшем будущем, столкнутся с тем, что их продукция станет дороже за границей, что сделает их менее конкурентоспособными. Те, чьи товары конкурируют с импортом, например многие продукты питания, строительные материалы и мебель, пострадают, поскольку импортные товары станут дешевле.

Те, чьи товары конкурируют с импортом, например многие продукты питания, строительные материалы и мебель, пострадают, поскольку импортные товары станут дешевле.

Есть несколько дополнительных аргументов против ревальвации саудовского риала: [17]

- Инфляция не будет полностью решена. Повышение цен в королевстве в основном вызвано внутренними факторами. Импортируемая инфляция составляет около 35% от общей инфляции. Большая часть этого связана с едой, что является глобальным явлением, а не только саудовским. Переоценка не обязательно поможет снизить эти затраты для потребителей.

- Сегодняшняя ревальвация может стать завтрашней девальвацией, что сделает валютный режим королевства менее надежным.Международные инвесторы могут неблагоприятно воспринять эту валютную неопределенность при оценке рисков.

- Одна переоценка могла привести к последующим, что в конечном итоге могло поставить привязку под сомнение.

В целом, саудовцы, а также сторонники привязки к доллару в других странах Персидского залива подчеркивают тот факт, что затраты, связанные с ревальвацией, вероятно, будут значительными. Сторонники привязки неявно предполагают, что любые возможные выгоды, связанные с улучшением макроэкономической стабилизации и повышением покупательной способности для средних саудовцев, скорее всего, будут относительно низкими.Возможно, в будущем, когда экономика станет более диверсифицированной, внутренние финансовые рынки углубятся, а центральный банк разработает жизнеспособные инструменты денежно-кредитной политики, более гибкий обменный курс может иметь смысл. Однако это время еще не пришло, и преждевременное изменение обменного курса принесет больше вреда, чем пользы.

Сторонники привязки неявно предполагают, что любые возможные выгоды, связанные с улучшением макроэкономической стабилизации и повышением покупательной способности для средних саудовцев, скорее всего, будут относительно низкими.Возможно, в будущем, когда экономика станет более диверсифицированной, внутренние финансовые рынки углубятся, а центральный банк разработает жизнеспособные инструменты денежно-кредитной политики, более гибкий обменный курс может иметь смысл. Однако это время еще не пришло, и преждевременное изменение обменного курса принесет больше вреда, чем пользы.

Хотя нет никаких сомнений в том, что система привязки обменного курса хорошо служила Саудовской Аравии и другим странам Персидского залива в прошлом, критики сразу же отмечают, что привязка обходится дорого, в частности, потерей независимой денежно-кредитной политики.Экономическая теория постулирует, что таргетирование обменного курса и поддержание независимой денежно-кредитной политики с открытым счетом операций с капиталом представляют собой «невозможную троицу» (т. е. две из этих трех целей могут быть достигнуты, но не все три одновременно). [18]

е. две из этих трех целей могут быть достигнуты, но не все три одновременно). [18]

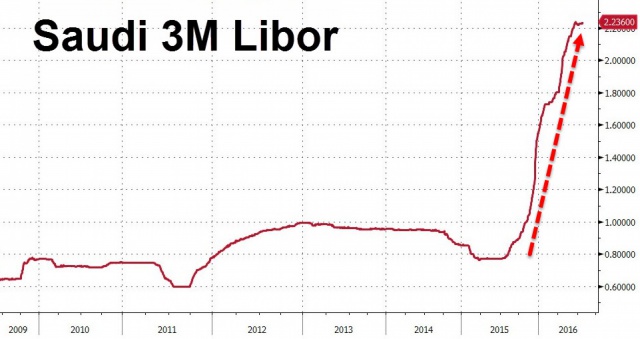

Из этого следует, что страны, привязанные к доллару США, должны следовать денежно-кредитной политике в этой стране. Если у них есть бизнес-циклы, синхронизированные с циклом в США, соответствующая денежно-кредитная политика в этих странах должна быть аналогична политике США, и изменения в политике ФРС не должны вызывать осложнений.Однако если эти страны отклоняются от делового цикла экономики США, как это происходит в настоящее время, то денежно-кредитная политика, которая хороша для США, не будет подходящей для этих стран.

Необходимость денежно-кредитной политики в странах Персидского залива, аналогичной политике США в условиях привязки, проистекает из того факта, что для поддержания фиксированного обменного курса центральные банки стран Персидского залива вынуждены следовать за изменениями процентных ставок Федеральной резервной системы США. Любое значительное отклонение в курсах приведет к арбитражу со стороны валютных трейдеров, создающих нагрузку на привязку и, возможно, провоцирующих дестабилизирующие спекуляции, как это произошло в 1997 году с крахом тайского бата.

Актуальный вопрос для стран ССЗ заключается в том, в какой момент преимущества стабильности и определенности привязки меньше, чем издержки, связанные с их неспособностью стабилизировать внутреннюю экономику путем проведения независимой денежно-кредитной политики. В течение многих лет этот вопрос оставался несколько спорным, поскольку страны ССАГПЗ не обладали ни опытом денежно-кредитной политики, ни развитостью финансового рынка, необходимыми для проведения независимой денежно-кредитной политики. Это может уже не так.

В настоящее время США снижают процентные ставки, чтобы предотвратить рецессию.Надлежащей политикой борьбы с инфляцией в странах Персидского залива являются более высокие процентные ставки.

Трудности стран-членов ССАГПЗ в борьбе с инфляцией усугубляются ослаблением их валют по мере обесценивания доллара на международных валютных рынках. Эффект заключается в усилении инфляционных эффектов, связанных с ростом мировых цен на продовольствие. Большую часть давления оказывает рост мировых цен на продовольствие, которые являются крупной статьей индексов потребительских цен. [19] Очевидно, инфляционное воздействие роста мировых цен на продовольствие в сочетании с обесцениванием доллара будет варьироваться от страны к стране в зависимости от состава ее импорта.Точно так же различные темпы роста бюджета вместе со структурными различиями создали несколько уникальных моделей инфляции в странах Персидского залива (Рисунок 1 и Таблица 1):

[19] Очевидно, инфляционное воздействие роста мировых цен на продовольствие в сочетании с обесцениванием доллара будет варьироваться от страны к стране в зависимости от состава ее импорта.Точно так же различные темпы роста бюджета вместе со структурными различиями создали несколько уникальных моделей инфляции в странах Персидского залива (Рисунок 1 и Таблица 1):

- Группа с низкой инфляцией с относительно низкой однозначной инфляцией: Саудовская Аравия, Кувейт, Оман и Бахрейн, где темпы инфляции в последние годы находились в диапазоне 2-3%.

- Группа с высокой инфляцией: ставки в Катаре и ОАЭ достигли 9-12%. Учитывая, что эти ставки значительно выше, чем у другой группы, чрезмерный внутренний спрос, вероятно, сыграл значительную роль в ускорении недавнего роста цен.

Таблица 1: Инфляция в странах ССЗ, 2000-2008 гг. (среднегодовые темпы роста)

Страна | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|---|---|

Бахрейн | -0. | -1,2 | -0,5 | 1,7 | 2,3 | 2,6 | 2,9 | 2,9 | 2,7 |

Кувейт | 1,6 | 1,4 | 0,8 | 1,0 | 1,3 | 4.1 | 2,8 | 2,6 | 2,6 |

Оман | -1,2 | -0,8 | -0,3 | 0,2 | 0,7 | 1,9 | 3,2 | 3,8 | 3,5 |

Катар | 1. | 1,4 | 0,2 | 2,3 | 6,8 | 8,8 | 11,8 | 12,0 | 10,0 |

Саудовская Аравия | -1,1 | -1,1 | 0,2 | 0,6 | 0.4 | 0,7 | 2,2 | 3,0 | 3,0 |

ОАЭ | 1,4 | 2,7 | 2,9 | 3,2 | 5,0 | 6,2 | 9,3 | 8,0 | 6,4 |

7

7 7

7

Здесь следует отметить, что хотя все индексы потребительских цен в странах Персидского залива демонстрируют четкую повышательную тенденцию за последние несколько лет, ошибки измерения в официальных индексах цен, вероятно, занижают инфляцию в странах Персидского залива. Например, Morgan-Stanley [20] цитирует независимые опросы, предполагающие, что уровень инфляции в ОАЭ составляет 15-25%, в отличие от гораздо более низких официальных цифр. «Учитывая степень изобилия ликвидности и сочетание чрезвычайно адаптивной макроэкономической политики, поведение неторгуемых цен является очевидным виновником. Но мы не должны упускать из виду роль импортируемой инфляции. Привязанные к доллару валюты производителей нефти на Ближнем Востоке отслеживают устойчивое обесценивание доллара с 2002 года, даже несмотря на то, что их экспортная выручка взлетела до рекордного уровня.А поскольку большая часть импорта поступает из Европы и Азии, слабость доллара стала основным источником инфляции, подняв цены на импортные товары и услуги». [21]

Например, Morgan-Stanley [20] цитирует независимые опросы, предполагающие, что уровень инфляции в ОАЭ составляет 15-25%, в отличие от гораздо более низких официальных цифр. «Учитывая степень изобилия ликвидности и сочетание чрезвычайно адаптивной макроэкономической политики, поведение неторгуемых цен является очевидным виновником. Но мы не должны упускать из виду роль импортируемой инфляции. Привязанные к доллару валюты производителей нефти на Ближнем Востоке отслеживают устойчивое обесценивание доллара с 2002 года, даже несмотря на то, что их экспортная выручка взлетела до рекордного уровня.А поскольку большая часть импорта поступает из Европы и Азии, слабость доллара стала основным источником инфляции, подняв цены на импортные товары и услуги». [21]

Хотя более высокие цены на импорт способствовали росту инфляции в последние годы, различия в темпах инфляции между двумя группами стран Персидского залива в значительной степени отражают различия в темпах роста государственных расходов и инвестиций. Как отмечалось выше, инфляция была самой сильной в Катаре и ОАЭ, где рост населения опережал предоставление жилья, что привело к резкому увеличению арендной платы.Повышение арендной платы составляет половину инфляции в ОАЭ, подавляя смягчающий эффект импорта низкооплачиваемой рабочей силы. [22]

Как отмечалось выше, инфляция была самой сильной в Катаре и ОАЭ, где рост населения опережал предоставление жилья, что привело к резкому увеличению арендной платы.Повышение арендной платы составляет половину инфляции в ОАЭ, подавляя смягчающий эффект импорта низкооплачиваемой рабочей силы. [22]

Для ОАЭ и Катара обычно предписываемая политика более жесткой денежно-кредитной политики и более высоких процентных ставок для борьбы с инфляцией приведет только к массовому притоку капитала, чтобы воспользоваться более высокими процентными ставками — всплеск спроса на местные валюты стран Персидского залива окажет повышательное давление на обменный курс, который предположительно может разрушить привязку.Короче говоря, при действующей системе обменных курсов ОАЭ и Катар не могут ужесточить денежно-кредитную политику, что обычно является эффективным инструментом в борьбе с инфляционным давлением.

Особенно поучителен пример [23] Катара. В настоящее время страна попала в ловушку-22, поскольку она не может снижать процентные ставки такими же темпами, как Федеральная резервная система США, из-за высокой местной ликвидности и инфляции. Эта ситуация приводит к увеличению разницы между процентными ставками США и Катара и стимулирует приток увеличенной ликвидности.В результате можно было бы ограничить ликвидность, возможно, повысив нормы обязательных резервов для банков, но они могут быть только такими высокими. Другой вариант — повышение процентных ставок, что только усилит спекуляции об отмене привязки риала, снова привлекая большой приток средств, надеющихся получить выгоду от предстоящей переоценки.

В настоящее время страна попала в ловушку-22, поскольку она не может снижать процентные ставки такими же темпами, как Федеральная резервная система США, из-за высокой местной ликвидности и инфляции. Эта ситуация приводит к увеличению разницы между процентными ставками США и Катара и стимулирует приток увеличенной ликвидности.В результате можно было бы ограничить ликвидность, возможно, повысив нормы обязательных резервов для банков, но они могут быть только такими высокими. Другой вариант — повышение процентных ставок, что только усилит спекуляции об отмене привязки риала, снова привлекая большой приток средств, надеющихся получить выгоду от предстоящей переоценки.

Поскольку в Катаре продолжает наблюдаться устойчивый рост инфляции, будет усиливаться давление с целью отменить привязку валюты. Самый большой вопрос останется, сохранить ли привязку к доллару и пережить нынешний шторм до тех пор, пока не будет сформирован валютный союз, или сделать шаг сейчас, чтобы ослабить давление, пока не будет создан валютный союз. [24]

[24]

Как отмечалось выше, даже без процентов попытки арбитража привязок в настоящее время испытывают значительное давление из-за спекулятивных потоков. Хотя эти потоки стали серьезной проблемой для центральных банков по всему Персидскому заливу, они наиболее заметны в Катаре и ОАЭ. Проблема достигла апогея в конце 2007 года, когда правительства стран Персидского залива не сразу отреагировали на снижение процентных ставок в США в сентябре. Спекулянты усмотрели в этом признак надвигающейся ревальвации своих валют.

Другие признаки, которые еще больше подогрели ожидания спекулянтов в отношении переоценки, включали:

- Заявление Катара о том, что суверенный фонд благосостояния страны сократил свои долларовые риски более чем наполовину, примерно до 40%;

- Растущие призывы, в том числе один от МВФ, к переоценке и/или принятию корзины валют вместо привязки только к доллару;

- Соглашение GCC в сентябре о том, что, несмотря на их планы по созданию валютного союза к 2010 году, им будет разрешено проводить отдельную политику в отношении инфляции; и

- Замечания главы центробанка ОАЭ о возможной необходимости ревальвации и привязки дирхама к корзине валют.

На этом фоне валютные трейдеры сделали ставку на переоценку валют стран Персидского залива. Хотя несколько центральных банков снизили процентные ставки в ноябре, чтобы соответствовать действиям Федеральной резервной системы США, многие ожидали, что саммит GCC проложит путь к девальвации и быстрой прибыли для спекулянтов. Вместо этого, как отмечалось выше, он вообще не сделал никакого заявления по этому вопросу. Очевидно, что пока привязки остаются в силе, время от времени будут вспыхивать спекулятивные движения, из-за чего центральным банкам будет еще труднее контролировать ликвидность и, в конечном счете, уровень внутренней инфляции.

Основные аргументы против сохранения фиксированных ставок, как правило, носят более теоретический характер, чем те, которые подчеркивают статус-кво . Сторонники большей гибкости обменного курса обычно подчеркивают роль обменного курса в смягчении потрясений и снижении нагрузки на внутреннюю экономику. Например, Брэд Сетсер [25] утверждает, что странам-экспортерам нефти, которые в настоящее время привязаны к доллару, лучше подойдет валютный режим, обеспечивающий обесценивание их валют, когда цена на нефть падает, и рост, когда цена на нефть падает. повышается — модель, которая, вероятно, будет существовать в большинстве случаев при режиме плавающих обменных курсов.Он отмечает, что тем, кто не готов к управляемому плаванию, следует привязаться к более широкой корзине, включающей цену на нефть.

повышается — модель, которая, вероятно, будет существовать в большинстве случаев при режиме плавающих обменных курсов.Он отмечает, что тем, кто не готов к управляемому плаванию, следует привязаться к более широкой корзине, включающей цену на нефть.

Логика отмены привязки и принятия более гибкого режима обменного курса основывается на экономической теории шоков и корректировки платежного баланса. Классический экономический анализ различает временные и постоянные шоки цен на нефть, а также шоки спроса и предложения. Временный шок не требует корректировки. Экономика-экспортер нефти должна экономить непредвиденные доходы от нефти, а не постоянно увеличивать потребление и инвестиции, в то время как экономика-импортер нефти должна использовать свои сбережения для покрытия временного роста цен на нефть, а не сокращать свое потребление и инвестиции.

С другой стороны, постоянный рост цен на нефть, напротив, допускает более высокие уровни потребления и инвестиций в экспортирующей нефть экономике и требует более низкого уровня потребления и инвестиций в импортирующей нефть экономике. Перманентный шок должен привести к сильному экономическому росту в странах-экспортерах нефти и реальному повышению курса их валют, но иметь противоположный эффект на страны-импортеры нефти. Изменения курсов валют будут способствовать восстановлению равновесия платежного баланса, в то время как укрепление валют стран-экспортеров нефти поможет подавить инфляционное воздействие увеличения внутренних расходов.

Перманентный шок должен привести к сильному экономическому росту в странах-экспортерах нефти и реальному повышению курса их валют, но иметь противоположный эффект на страны-импортеры нефти. Изменения курсов валют будут способствовать восстановлению равновесия платежного баланса, в то время как укрепление валют стран-экспортеров нефти поможет подавить инфляционное воздействие увеличения внутренних расходов.

В отличие от системы гибких ставок, привязка к доллару, вероятно, приведет к чрезмерной дефляции или инфляции по мере того, как экономика приспосабливается к шокам, поскольку все давление для адаптации ложится на внутреннюю экономику. В качестве конкретного примера, повышение цены на нефть подразумевает временное повышение инфляции; падение цен на нефть предполагает период дефляции. Сетсер описывает процесс следующим образом:

Сохранение номинального обменного курса постоянным и обеспечение того, чтобы вся реальная корректировка происходила за счет изменений уровня цен, имеет два важных последствия.

Во-первых, процесс инфляционной и/или дефляционной корректировки протекает медленно. Большая часть роста внутренних цен, связанного с ростом цен на нефть, произойдет после того, как цена на нефть стабилизируется. Более того, однажды начавшись, инфляционная корректировка может развить свой собственный импульс, поскольку экономические агенты предвидят рост цен и требуют более высокой номинальной заработной платы. В некоторых случаях возникший в результате инфляционный импульс привел к повышению реального обменного курса даже после того, как цены на нефть развернулись вниз, что подготовило почву для реальной переоценки. [26]

Во-первых, процесс инфляционной и/или дефляционной корректировки протекает медленно. Большая часть роста внутренних цен, связанного с ростом цен на нефть, произойдет после того, как цена на нефть стабилизируется. Более того, однажды начавшись, инфляционная корректировка может развить свой собственный импульс, поскольку экономические агенты предвидят рост цен и требуют более высокой номинальной заработной платы. В некоторых случаях возникший в результате инфляционный импульс привел к повышению реального обменного курса даже после того, как цены на нефть развернулись вниз, что подготовило почву для реальной переоценки. [26] Типичный сценарий с фиксированными обменными курсами начинается с повышения цены на нефть. В свою очередь, это приводит к увеличению государственных доходов, расходов, инвестиций и инфляции. Поскольку процентные ставки имеют тенденцию к медленной корректировке, высокая инфляция обычно приводит к отрицательным реальным процентным ставкам (номинальная процентная ставка минус уровень инфляции). Фискальная и денежно-кредитная политика одновременно становятся экспансионистскими. Отрицательные реальные ставки стимулируют всплеск спекулятивных инвестиций в недвижимость.Они потенциально готовят почву для цикла подъема/спада, вызванного неустойчивым всплеском частных инвестиций, спекуляции землей и пузырем на рынке активов. Та же динамика работает и в обратном направлении: падение цен на нефть ведет к падению доходов, сокращению расходов, инфляции, если не дефляции, и росту реальных процентных ставок.

Фискальная и денежно-кредитная политика одновременно становятся экспансионистскими. Отрицательные реальные ставки стимулируют всплеск спекулятивных инвестиций в недвижимость.Они потенциально готовят почву для цикла подъема/спада, вызванного неустойчивым всплеском частных инвестиций, спекуляции землей и пузырем на рынке активов. Та же динамика работает и в обратном направлении: падение цен на нефть ведет к падению доходов, сокращению расходов, инфляции, если не дефляции, и росту реальных процентных ставок.

Короче говоря, сложный довод против привязки обменных курсов заключается в том, что они способствуют в высшей степени проциклической макроэкономической политике — инфляция, вероятно, будет выше, а рецессии более серьезными, чем это могло бы быть в случае системы гибких обменных курсов.

В последние годы страны ССАГПЗ испытали три довольно отчетливых шока: (а) положительный шок цен на нефть; (б) якорная валюта — доллар США, находящийся в затяжном и резком падении; и (c) политика Федеральной резервной системы США не соответствует потребностям стран Персидского залива. Среди нескольких альтернативных режимов, упомянутых в предыдущих разделах, логические варианты включают:

Среди нескольких альтернативных режимов, упомянутых в предыдущих разделах, логические варианты включают:

- Небольшая ревальвация примерно на 3-5%, которая может быть первым из нескольких шагов корректировки;

- Большая ревальвация на 20-30%, которая могла бы снять все спекулятивное давление на валюты сразу, за что обычно ратуют экономисты-международники; и

- Принятие корзины валют, в которой доллару первоначально будет отдан доминирующий вес, который можно будет постепенно уменьшать.

- Принятие гибких обменных курсов.

Первые два варианта, хотя и возможны, не позволят, как отмечалось выше, странам избежать многих проблем, связанных с фиксированной привязкой валюты. Они могут даже создать более нестабильную ситуацию с неустойчивым притоком капитала, если спекулянты интерпретируют изменения как сигналы о том, что в скором времени будут проводиться будущие переоценки.