В Китае ограничивают энергоснабжение городов и промышленных предприятий

Китай столкнулся с мощнейшим энергетическим кризисом, вызванным нехваткой угля. Под ударом оказались и бизнес, и население в целом. Как сообщает Reuters, без должного количества угля северо-восточные провинции КНР оказались в условиях тотальной экономии – отключают светофоры, эскалаторы и вышки 3G.

В наиболее пострадавших от нехватки угля регионах – провинции Гирин, Ляонин и Хэйлунцзян — местных жителей просят ограничить пользование микроволновками и бойлерами в часы пикового спроса на электроэнергию. Во многих провинциях власти требуют и от бизнеса ограничить потребление электроэнергии, что уже нанесло существенный ущерб промышленности. По оценкам Goldman Sachs, от нехватки электричества пострадали 44% китайских предприятий. По оценке крупнейшей компании Nomura Holdings, в III квартале рост ВВП составит 4,7% вместо заявленных 5,1%, а в четвертом – 3% вместо заявленных 4,4%. Прогноз по росту годового ВВП снизился с 8,2 до 7,7%.

Косвенно кризис затронул и иностранные компании, которые покупают комплектующие у Китая. Например, Umicron Technologies, поставщик Apple, сообщила 27 сентября, что три ее дочерних предприятия временно приостановили производство.

Причиной стало их стремление выполнить рекомендации местных властей по расходованию электроэнергии. В то же время 28 сентября государственная электросетевая компания China State Grid Corporation заявила, что обеспечит население электроэнергией и подготовится к празднованию 1 октября, дня основания КНР. Руководство компании пообещало теснее работать с правительством, дабы обеспечить поставки угля. Цены на него достигли своего исторического максимума. По данным биржи в Чжэнчжоу, с начала сентября цены на уголь взлетели на 50%. На 28 сентября цена за тонну угля достигла $205.

Как отмечает Reuters, в условиях кризиса Китай будет вынужден нарастить импорт угля в страну. Губернатор провинции Гирин Хан Чжун предлагает покупать больше угля у России, Монголии и Индонезии. Обеспечение этих поставок, по словам губернатора, является делом первостепенной важности.

Обеспечение этих поставок, по словам губернатора, является делом первостепенной важности.

Они должны прийти на смену углю из Австралии, который традиционно закупал Китай. Но власти КНР запретили импорт австралийского угля в декабре 2020 г. Согласно официальной версии, изложенной китайским государственным изданием Global Times, причиной для запрета стала приверженность Китая принципам сокращения выбросов. Однако Bloomberg полагает, что отказ Пекина от австралийского угля – это месть за то, что Канберра запретила китайскому гиганту Huawei строить 5G-вышки на своей территории.

По мнению директора Центра комплексного китаеведения и региональных проектов МГИМО Алексея Воскресенского, кризис в Китае обусловлен бойкотом импорта австралийского угля, а также сложными обязательствами по декарбонизации, которые принял на себя Пекин. Воскресенский считает, что веерные отключения чреваты ростом социального напряжения. Это крайне нежелательно для компартии и лично председателя КНР Си Цзиньпина – в 2022 г. пройдет съезд КПК, на котором будет решаться вопрос о его переизбрании на третий срок, поясняет эксперт. Переживающий энергодефицит Китай нуждается не только в угле, но и в природном газе, который он будет закупать из всех возможных источников, в том числе и у Москвы, обращает внимание Василий Кашин из НИУ ВШЭ.

пройдет съезд КПК, на котором будет решаться вопрос о его переизбрании на третий срок, поясняет эксперт. Переживающий энергодефицит Китай нуждается не только в угле, но и в природном газе, который он будет закупать из всех возможных источников, в том числе и у Москвы, обращает внимание Василий Кашин из НИУ ВШЭ.

EES EAEC. Мировая энергетика — Энергетический профиль Китая

Энергетический комплекс Китая занимает первую позицию в мире в числе Top-5 крупнейших стран мира.

В 2018 году производство органического топлива — 6026805 тыс. тут.

Общая поставка — 7008684 тыс. тут. На преобразование на электростанциях и отопительных установках израсходовано 2517534 тыс. тут или 35,8 % от общей поставки. Установленная мощность – нетто электростанций — 1959450 МВт, в том числе: тепловые электростанции, сжигающие органическое топливо (ТЭС) — 61,0 % , атомные электростанции (АЭС) — 2,3 % и возобновляемые источники энергии (ВИЭ) — 36,7 %. Производство электроэнергии-брутто — 7166133 млн. кВт∙ч , в том числе: ТЭС — 71,1 %, АЭС — 4,1 % , ВИЭ — 24,8 %. Конечное потребление электроэнергии — 6000960 млн. кВт∙ч, из которого: промышленность — 64,1 %, бытовые потребители — 16,8 %, другие потребители — 19,1 %

Производство электроэнергии-брутто — 7166133 млн. кВт∙ч , в том числе: ТЭС — 71,1 %, АЭС — 4,1 % , ВИЭ — 24,8 %. Конечное потребление электроэнергии — 6000960 млн. кВт∙ч, из которого: промышленность — 64,1 %, бытовые потребители — 16,8 %, другие потребители — 19,1 %

В соответствии с прогнозом US Energy Information Administration (EIA от 6 октября 2021 года) к 2050 году конечное потребление энергоносителей в Китае составит 7843 млн тут, в том числе 4688 млн тут в электроэнергетическом комплексе. Установленная мощность электростанций — 4633 ГВт, в том числе: ТЭС — 1708, АЭС — 191 и ВИЭ — 2766 ГВт, из которой ГЭС — 449, ВЭС — 839 и СЭС — 1465 ГВт. Производство электроэнергии-нетто — 12897 млрд. кВт·ч.

Численность населения Китая прогнозируется в 1364 млн чел., валовой внутренний продукт по паритету покупательной способности (ВВП*)- 74264 млрд (2010) долларов.

Душевое потребление ВВП* — 54461 долларов (2010)/ чел., душевое (валовое) потребление электроэнергии — 9092 кВт·ч/чел.

———————————————————————————————

*См. таблицу ниже, а также раздел «Мировая энергетика 2020-2050 годы»

Примечание: Начиная с 10 ноября 2021 года, сайт EES EAEC предоставляет заинтересованным организациям балансы угля, природного газа (включая СПГ ), сырой нефти и нефтепродуктов, биомассы (в условном топливе) любой из 179 стран мира (перечень см. раздел «Энергетическая статистика») за период с 1992 по 2018 годы.

Запросы и обсуждение условий предоставления указанной информации: [email protected], [email protected]

Обновлено: 26 декабря 2021 года

Возможны изменения и дополнения

Обновления по мере необходимости

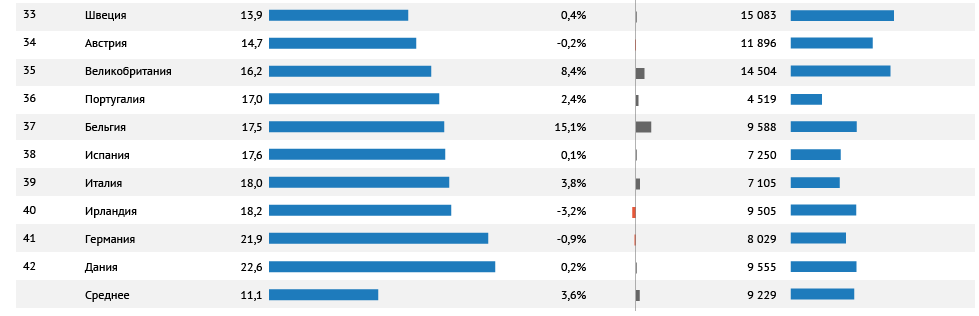

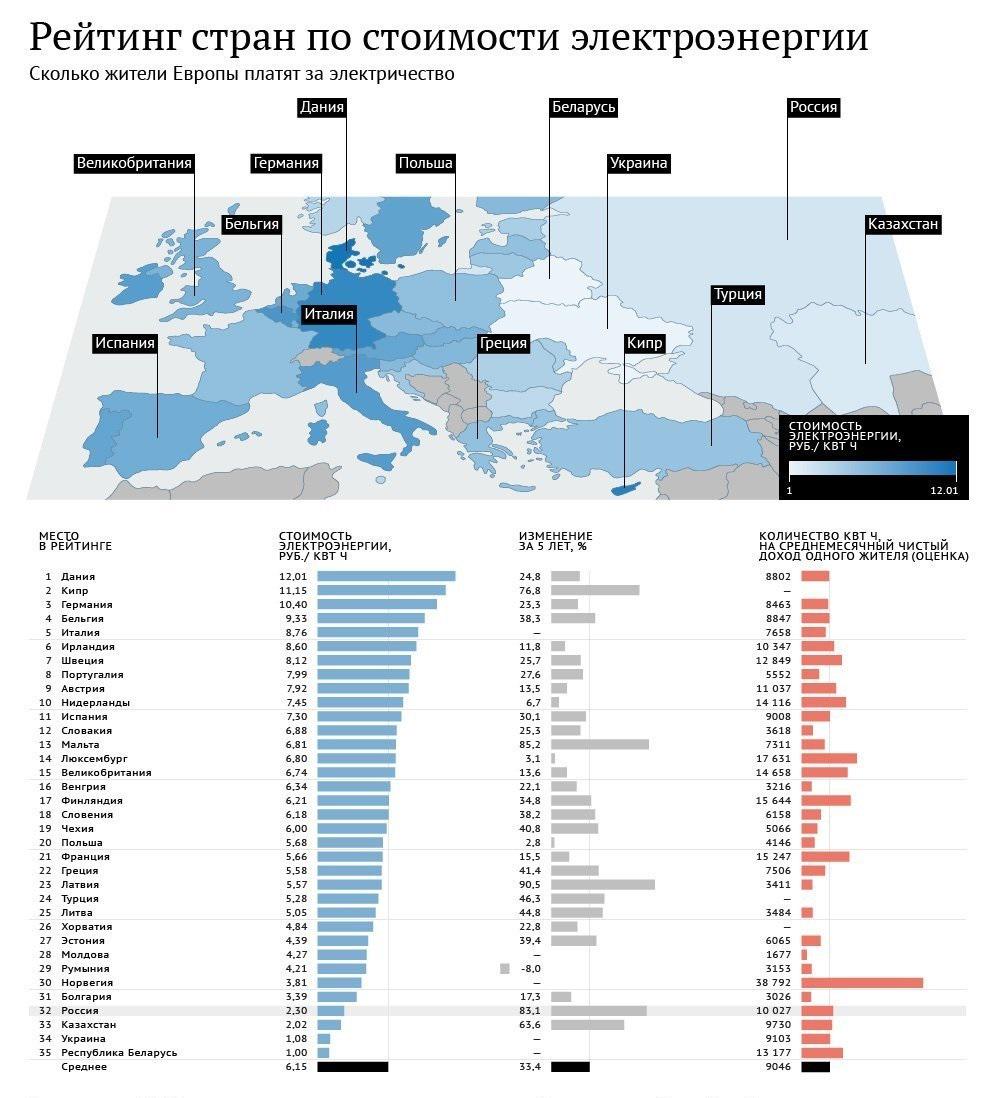

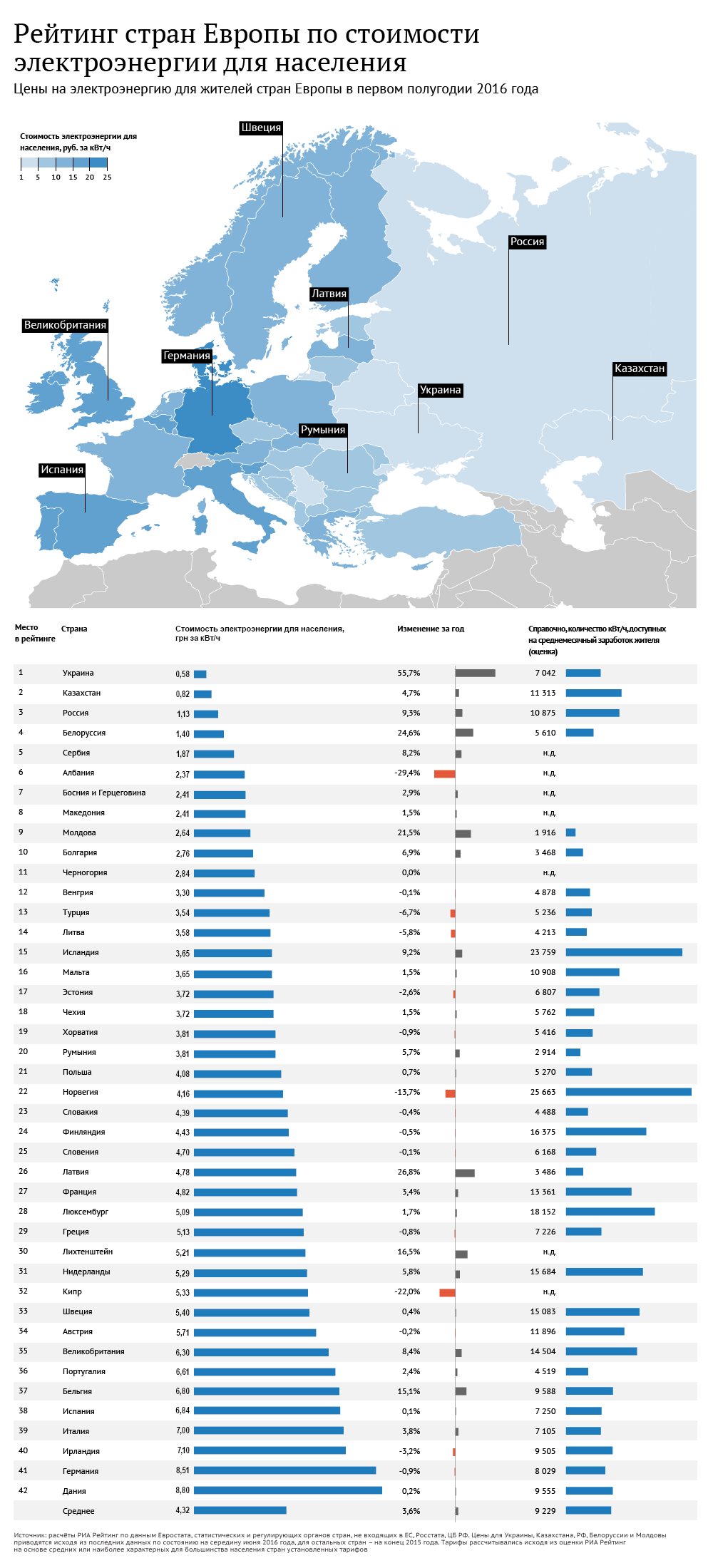

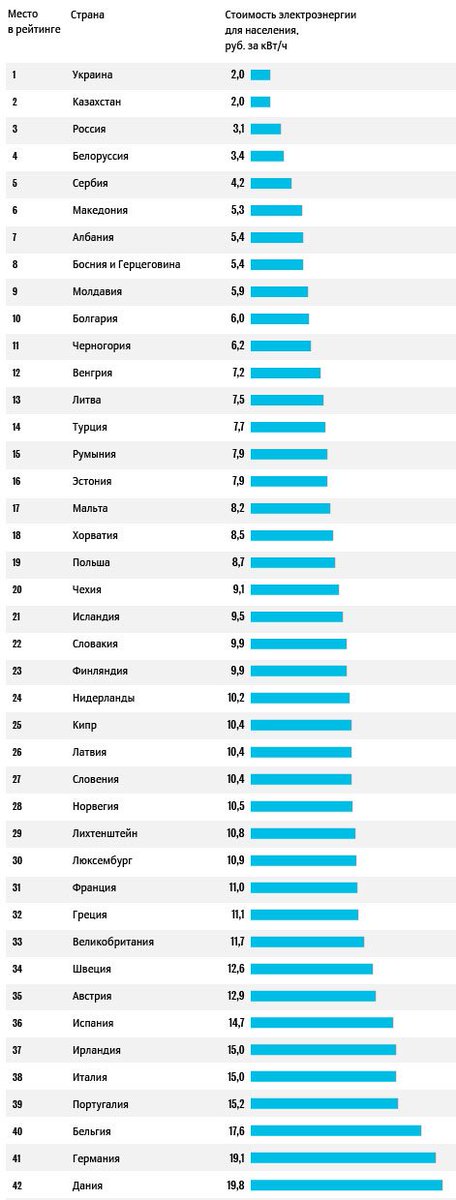

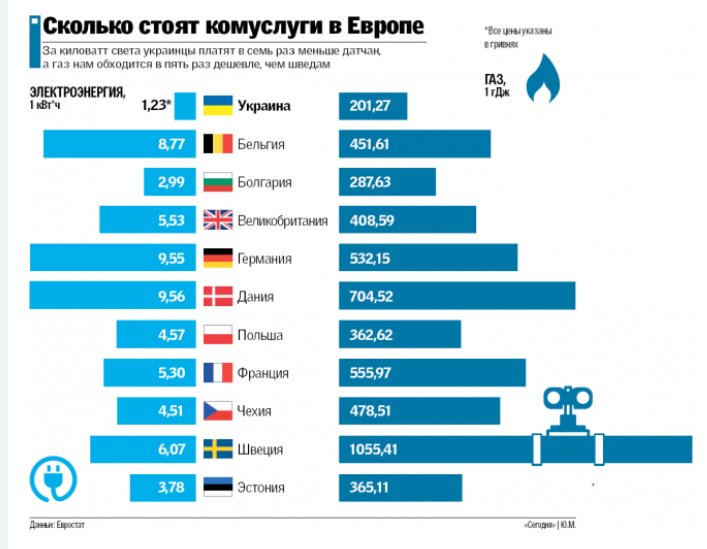

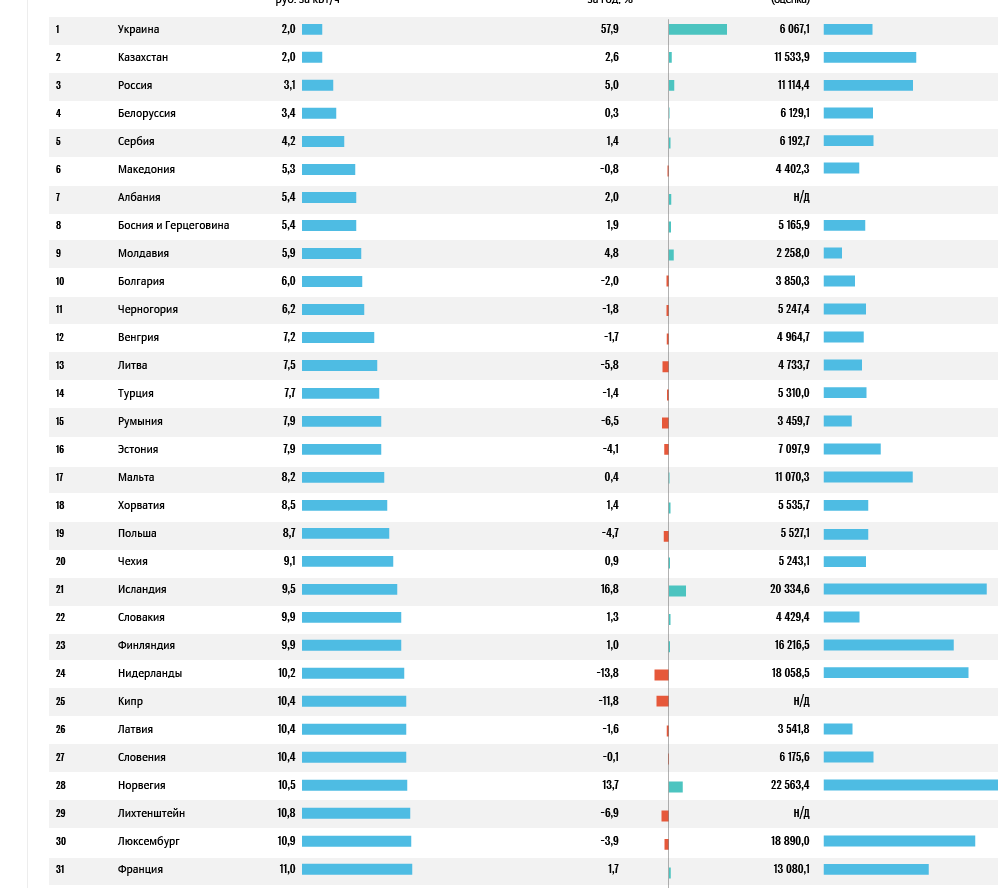

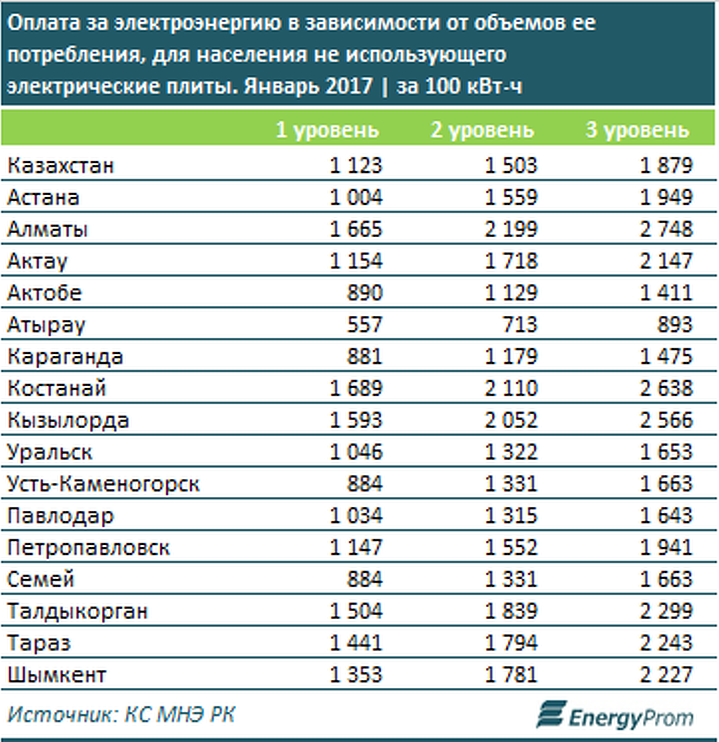

Тарифы на электроэнергию вырастут на пять процентов в 2022 году

Тарифные «коридоры» на электроэнергию для населения на 2022 год рассчитала Федеральная антимонопольная служба (ФАС). Проектом приказа ведомства предусмотрено установление минимальных и максимальных уровней, которые должны будут учитываться региональными властями при определении конкретных тарифов на следующий год.

Проектом приказа ведомства предусмотрено установление минимальных и максимальных уровней, которые должны будут учитываться региональными властями при определении конкретных тарифов на следующий год.

Предполагается, что тарифы на электроэнергию повысятся, как обычно, с июля. Тариф за свет для каждого региона может вырасти максимум либо на 5%, либо до уровня предельного индекса подорожания коммунальных услуг (он устанавливается правительством для каждого региона), если он выше 5%.

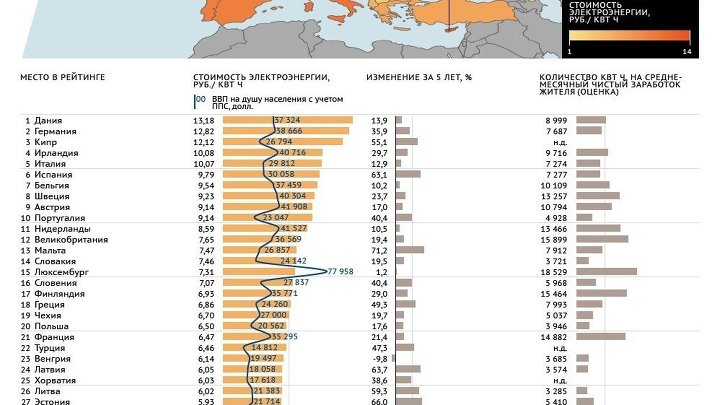

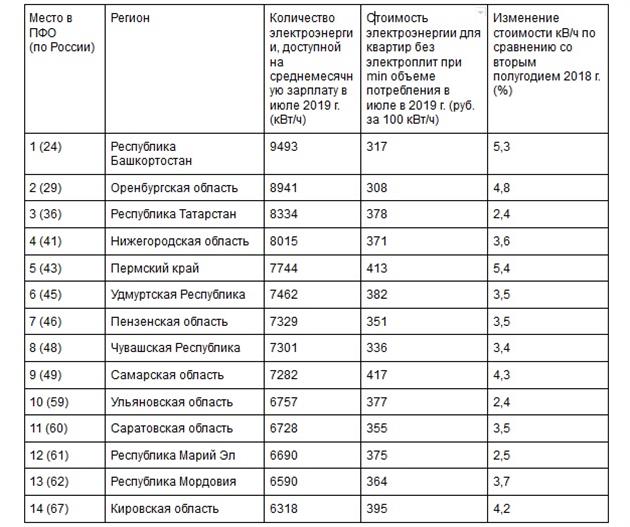

Дороже всего электроэнергия во второй половине следующего года может оказаться на Чукотке — максимальный уровень тарифа, разрешенный ФАС, составляет здесь 9,27 рубля за киловатт. Высокие тарифы могут быть также в Московской области — 6,23 рубля за киловатт, Москве — 6,28 рубля, Якутии — 7,23 рубля, Камчатском крае — 7,29 рубля.

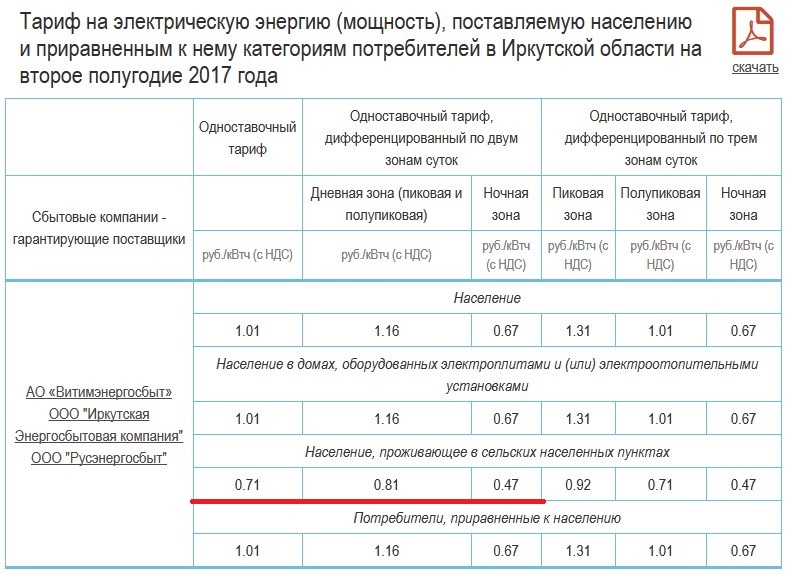

Самые низкие тарифы могут быть установлены в Иркутской области — минимум 1,27 рубля за киловатт, Хакасии — 2,44 рубля, Дагестане — 2,97 рубля, Чечне — 3,09 рубля и Мурманской области — 3,1 рубля.

В ряде регионов применяются разные тарифы при оплате электроэнергии в пределах социальной нормы потребления и сверх нее. К примеру, в Красноярском крае социальные тарифы могут колебаться от 1,13 до 2,98 рубля, потребление электричества сверх того — от 4,57 до 4,80 рубля за киловатт. Дифференцированные тарифы применяются также в Забайкальском крае, Владимирской, Нижегородской, Орловской, Ростовской областях.

1,13 рубля за киловатт — минимально возможный тариф для льготников в Красноярском крае

«Бичом регулирования тарифов в электроэнергии является перекрестное субсидирование — когда одни категории потребителей платят за других, — отмечает эксперт тематической площадки ОНФ «Жилье и городская среда» Павел Склянчук. — С 2014 года в отдельных пилотных регионах была введена социальная норма потребления электроэнергии, когда малоимущие граждане, например, одиноко проживающие пенсионеры, могли за небольшой объем киловатт/часов платить еще меньше. Однако такой подход не был одобрен из-за еще большего усугубления перекрестного субсидирования».

Солнечная энергетика в Китае достигла паритета цен с угольной

Повсеместное падение цен на производство энергии с помощью фотоэлектрических систем делает солнечную энергетику вполне рентабельным вариантом для большей части мира. И хотя пока что солнце обеспечивает лишь небольшую часть потребностей человечества в электричестве, теперь уже мало что сдерживает развитие этого направления. Однако по мере роста доли солнечной энергетики в общем балансе энергетических систем встает в полный рост проблема нестабильности выработки такой «зеленой» электроэнергии.

Именно в такие моменты нужно отвлечься от формального изучения цен и рассмотреть другие важные факторы, определяющие, какую долю от общего энергетического рынка имеет смысл отдавать на откуп солнечной энергетике. Подобные факторы могут серьезно варьироваться для разных стран.

Это означает, что для полноценного понимания потенциала солнечной энергетики требуется проводить анализ для каждой конкретной страны.

«В настоящее время солнечная энергия даже без субсидий стала дешевле угольной в большинстве районов Китая, и это конкурентное преимущество с точки зрения затрат на ее производство вскоре станет еще нагляднее благодаря технологическому прогрессу и дальнейшему снижению цен», — пишут авторы нового исследования.

Как и в других странах, в Китае стоимость солнечной энергии заметно падала все последнее десятилетие: только в период с 2011 по 2018 год она упала на 63%. В связи с этим резко возросло количество строящихся установок для производства солнечной энергии. В настоящее время треть новых солнечных электростанций на планете вводится в эксплуатацию именно в Китае; страна в этом плане обогнала по вводимым в эксплуатацию мощностям США в 2013 году и Германию в 2015 году, сейчас суммарная мощность действующих солнечных электростанций на ее территории превышает 250 ГВт, что более чем вдвое превосходит то, что ранее было установлено экономическими планами. Учитывая, что Китай планирует достичь нулевого уровня выбросов углекислого газа в атмосферу к 2060 году, он, вероятно, продолжит активное строительство подобных установок.

В настоящее время треть новых солнечных электростанций на планете вводится в эксплуатацию именно в Китае; страна в этом плане обогнала по вводимым в эксплуатацию мощностям США в 2013 году и Германию в 2015 году, сейчас суммарная мощность действующих солнечных электростанций на ее территории превышает 250 ГВт, что более чем вдвое превосходит то, что ранее было установлено экономическими планами. Учитывая, что Китай планирует достичь нулевого уровня выбросов углекислого газа в атмосферу к 2060 году, он, вероятно, продолжит активное строительство подобных установок.

Однако на пути этих амбициозных целей стоят некоторые практические соображения. Большая часть населения Китая проживает на юго-востоке страны, а с точки зрения солнечных ресурсов (количество безоблачных дней и свободные территории) для производства энергии больше подходит малонаселенный северо-запад. Это несоответствие приводит к серьезным ограничениям, связанным с эксплуатацией солнечных батарей, в первую очередь из-за ограниченных возможностей китайских энергосетей перебрасывать электроэнергию на огромные расстояния.

Чтобы получить более объемную картину происходящего, китайские исследователи построили модель, учитывающую большинство факторов, влияющих на производство солнечной энергии. Эта модель отслеживает предполагаемые изменения в технологиях, экономике, солнечных ресурсах и китайской энергосистеме в период с 2020 по 2060 год. В ней используются данные о погоде со спутников за шесть лет для оценки типичной продуктивности солнца в различных районах страны, она включает информацию о свободных территориях и их текущем использовании, которое может помешать размещению там солнечных электростанций.

Помимо прочего, новая модель позволяет оценить то, что исследователи называют «техническим потенциалом», — количество солнечной энергии, которое могло бы быть произведено, если бы для ее получения использовались все доступные участки.

Анализ также дает ориентировочную цену, которая обеспечит прибыль для солнечных установок в каждом месте с учетом первоначальных затрат, технического обслуживания и финансирования. Предполагается, что уже сейчас большая часть страны может производить солнечную энергию по цене, равной цене угля. К 2022 году около 80% потенциальной мощности достигнет ценового паритета, и это будет верно для всей китайской территории к окончанию этого десятилетия.

Разрыв будет продолжать расти, поскольку цена на солнечную энергию, вероятно, будет и дальше падать. В настоящее время она составляет $49,3 за МВтч но, по прогнозам, снизится до $13 за МВтч к 2030 году и до $3 за МВтч к 2060 году.

А если в цену включить также штрафы на выбросы углерода, то разница между углем и солнечной энергией будет еще разительней, к середине же века она станет просто огромной.

Однако, как отмечалось выше, наиболее производительные (и, следовательно, самые дешевые) ресурсы находятся в провинциях, которым уже приходится ограничивать производство солнечной энергии. Увеличивающийся разрыв между солнечной энергией и углем предполагает, что появятся также возможности для добавления в эту связку аккумуляторов по цене, которая по-прежнему будет конкурентоспособна в сравнении со стоимостью угля. Китайские исследователи получили прогнозы будущих цен на аккумуляторные батареи и использовали их для того, чтобы определить, какая часть мощностей солнечных электростанций может быть пущена в накопители энергии.

Так, они прогнозируют, что к 2030 году солнечные электростанции с накопителями энергии могут вырабатывать 5,2 ПВтч по ценам ниже стоимости угля. Можно сравнить это с общим потреблением электроэнергии Китаем в настоящее время в районе 7,5 ПВтч и учесть, что это потребление еще возрастет в последующие годы.

Предполагается, что к 2060 году выработка солнечной электроэнергии вырастет до 7,2 ПВтч, что составит более 40% от всех ожидаемых потребностей Китая в электроэнергии.

Исследователи предполагают, что аккумуляторные батареи будут использоваться в основном для удовлетворения всплесков спроса в электроэнергии, которые происходят обычно тогда, когда выработка солнечной энергии прекращается по вечерам, и на следующее утро, когда спрос снова резко возрастает еще до того момента, когда производство солнечной энергии начнет расти. Все это означает, что в результате потребуется вводить в эксплуатацию все меньшее количество станций, работающих на ископаемом топливе, а базовый уровень мощности может быть удовлетворен за счет относительно низкого потребления энергии в ночное время.

Тем не менее этот сценарий также сопряжен со значительными проблемами. Даже при очень высоком уровне переработки материалов, с помощью современных технологий литий-ионных аккумуляторов потребовалось бы использовать для их производства 36% известных мировых запасов кобальта — и это только для Китая (для этого потребуется также 8% известных мировых запасов лития). Очевидно, что вся надежда остается на альтернативные технологии производства аккумуляторов, а также на интеграцию с растущим парком автомобилей, также снабженных аккумуляторами, которые также можно подключить к единой энергосистеме.

Таким образом, использование солнечной энергии, обеспечивающей почти половину потребностей Китая в электроэнергии, стало бы огромным достижением, однако это все равно еще недостаточно для того, чтобы достичь провозглашенных китайским руководством целей обеспечения «углеродной нейтральности». К счастью, у Китая есть дополнительные возможности, включая несколько крупных гидроэнергетических проектов и строящиеся ядерные реакторы.

Еще одна вещь, которая делает этот отчет многообещающим, заключается в том, что Китай является мировым лидером по производству всего необходимого для «зеленой» энергетики: солнечных панелей, ветряных турбин и аккумуляторов. Значит, переход на альтернативную энергетику можно легко оправдать также целями поддержки местной промышленности. «Дополнительным бонусом» можно счесть и здоровье людей, которые не пострадают от загрязнения атмосферы вредными веществами.

В любом случае ожидается, что именно солнечная энергия станет ключом к будущему в стране, в которой уголь был доминирующим источником энергии более 40 лет, считают китайские ученые.

РСМД :: Энергетический кризис в Китае

В сентябре–октябре 2021 г. перебои в подаче электроэнергии были зафиксированы более чем в 20 провинциях, автономных районах, городах центрального подчинения КНР (далее — провинции). В большинстве регионов они затронули промышленные предприятия и коммерческие организации. Были введены ограничения на кондиционирование помещений и наружное освещение. В северо-восточных провинциях Ляонин, Цзилинь и Хэйлунцзян отключения начались без предупреждения, причем они затронули даже общественно-значимые объекты (не работали светофоры, давала сбой система водоснабжения). Последнее совершенно нетипично для Китая, где электроэнергетика функционирует так, чтобы максимально защищать население и предприятия социальной сферы от возможных технологических и экономических шоков.

Были введены ограничения на кондиционирование помещений и наружное освещение. В северо-восточных провинциях Ляонин, Цзилинь и Хэйлунцзян отключения начались без предупреждения, причем они затронули даже общественно-значимые объекты (не работали светофоры, давала сбой система водоснабжения). Последнее совершенно нетипично для Китая, где электроэнергетика функционирует так, чтобы максимально защищать население и предприятия социальной сферы от возможных технологических и экономических шоков.

С учетом включенности Китая в глобальные цепочки создания стоимости влияние энергетического кризиса ощущалось как в КНР, так и за рубежом на предприятиях в самых разных отраслях (от автомобилестроения и производства смартфонов до выпуска картонных упаковок).

В сообщениях СМИ неслучайно упоминается, что настолько масштабных и продолжительных отключений электроэнергии не было в Китае уже около 10 лет. Действительно, за это время на фоне исчерпания ресурсов старой модели развития в этой стране происходили структурные преобразования в экономике и промышленности, стали замедляться темпы роста ВВП. В результате снизились и темпы роста потребления электричества, сократилось количество часов эксплуатации генерирующего оборудования. Крупнейшая по установленным мощностям и объему производства электроэнергии система в мире в последние годы характеризовалась наличием избыточных мощностей. Таким образом, ситуация, сложившаяся в электроэнергетике страны после окончания острой фазы пандемии, совершенно нетипична для электроэнергетики конца 2010-х гг.

В результате снизились и темпы роста потребления электричества, сократилось количество часов эксплуатации генерирующего оборудования. Крупнейшая по установленным мощностям и объему производства электроэнергии система в мире в последние годы характеризовалась наличием избыточных мощностей. Таким образом, ситуация, сложившаяся в электроэнергетике страны после окончания острой фазы пандемии, совершенно нетипична для электроэнергетики конца 2010-х гг.

Вместе с тем нельзя сказать, что осенний кризис 2021 г. стал абсолютной неожиданностью. Проблемы с энергоснабжением отмечались в Китае и в конце 2020 г. Кроме того, летом 2021 г. в отдельных провинциях Китая происходили отключения электроэнергии и проводились мероприятия по перераспределению нагрузки на сеть.

Сравнительный анализ факторов, повлиявших на формирование кризисных явлений в 2011 и 2021 гг., позволяет обнаружить целый ряд совпадений. Подобные параллели, с одной стороны, указывают на возможный циклический характер этих явлений, обусловленный колебаниями цен на энергоносители и экономическими процессами. С другой стороны, они свидетельствуют о том, что за 10 лет, несмотря на многочисленные реформы в отрасли, ключевые противоречия так и не были решены. В Китае по-прежнему не хватает гибкости ни в вопросах диверсификации структуры генерации для минимизации угроз энергетической безопасности, ни в механизмах ценообразования в условиях незавершенного перехода к рынку, ни в подходах к управлению и реализации директив центра на местах.

С другой стороны, они свидетельствуют о том, что за 10 лет, несмотря на многочисленные реформы в отрасли, ключевые противоречия так и не были решены. В Китае по-прежнему не хватает гибкости ни в вопросах диверсификации структуры генерации для минимизации угроз энергетической безопасности, ни в механизмах ценообразования в условиях незавершенного перехода к рынку, ни в подходах к управлению и реализации директив центра на местах.

В сентябре–октябре 2021 г. перебои в подаче электроэнергии были зафиксированы более чем в 20 провинциях, автономных районах, городах центрального подчинения КНР (далее — провинции). В большинстве регионов они затронули промышленные предприятия и коммерческие организации. Были введены ограничения на кондиционирование помещений и наружное освещение. В северо-восточных провинциях Ляонин, Цзилинь и Хэйлунцзян отключения начались без предупреждения, причем они затронули даже общественно-значимые объекты (не работали светофоры, давала сбой система водоснабжения). Последнее совершенно нетипично для Китая, где электроэнергетика функционирует так, чтобы максимально защищать население и предприятия социальной сферы от возможных технологических и экономических шоков.

Последнее совершенно нетипично для Китая, где электроэнергетика функционирует так, чтобы максимально защищать население и предприятия социальной сферы от возможных технологических и экономических шоков.

С учетом включенности Китая в глобальные цепочки создания стоимости влияние энергетического кризиса ощущалось как в КНР, так и за рубежом на предприятиях в самых разных отраслях (от автомобилестроения и производства смартфонов до выпуска картонных упаковок). По оценкам Goldman Sachs, только в Китае перебои в снабжении электроэнергией затронули около 44% промышленных предприятий. Во многом из-за отключений подачи электроэнергии и, как следствие, задержек в цепочках поставок индекс цен производителей в сентябре 2021 г. вырос на 10,7% в годовом выражении. На таком высоком уровне этот показатель не был с 1996 г.

В сообщениях СМИ неслучайно упоминается, что настолько масштабных и продолжительных отключений электроэнергии не было в Китае уже около 10 лет. Действительно, за это время на фоне исчерпания ресурсов старой модели развития в этой стране происходили структурные преобразования в экономике и промышленности, стали замедляться темпы роста ВВП. В результате снизились и темпы роста потребления электричества, сократилось количество часов эксплуатации генерирующего оборудования. Крупнейшая по установленным мощностям и объему производства электроэнергии система в мире в последние годы характеризовалась наличием избыточных мощностей. Таким образом, ситуация, сложившаяся в электроэнергетике страны после окончания острой фазы пандемии, совершенно нетипична для электроэнергетики конца 2010-х гг.

Действительно, за это время на фоне исчерпания ресурсов старой модели развития в этой стране происходили структурные преобразования в экономике и промышленности, стали замедляться темпы роста ВВП. В результате снизились и темпы роста потребления электричества, сократилось количество часов эксплуатации генерирующего оборудования. Крупнейшая по установленным мощностям и объему производства электроэнергии система в мире в последние годы характеризовалась наличием избыточных мощностей. Таким образом, ситуация, сложившаяся в электроэнергетике страны после окончания острой фазы пандемии, совершенно нетипична для электроэнергетики конца 2010-х гг.

Вместе с тем нельзя сказать, что осенний кризис 2021 г. стал абсолютной неожиданностью. Проблемы с энергоснабжением отмечались в Китае и в конце 2020 г. Кроме того, летом 2021 г. в отдельных провинциях Китая происходили отключения электроэнергии и проводились мероприятия по перераспределению нагрузки на сеть.

Сравнительный анализ факторов, повлиявших на формирование кризисных явлений в 2011 и 2021 гг. , позволяет обнаружить целый ряд совпадений. Подобные параллели, с одной стороны, указывают на возможный циклический характер этих явлений, обусловленный колебаниями цен на энергоносители и экономическими процессами. С другой стороны, они свидетельствуют о том, что за 10 лет, несмотря на многочисленные реформы в отрасли, ключевые противоречия так и не были решены. В Китае по-прежнему не хватает гибкости ни в вопросах диверсификации структуры генерации для минимизации угроз энергетической безопасности, ни в механизмах ценообразования в условиях незавершенного перехода к рынку, ни в подходах к управлению и реализации директив центра на местах.

, позволяет обнаружить целый ряд совпадений. Подобные параллели, с одной стороны, указывают на возможный циклический характер этих явлений, обусловленный колебаниями цен на энергоносители и экономическими процессами. С другой стороны, они свидетельствуют о том, что за 10 лет, несмотря на многочисленные реформы в отрасли, ключевые противоречия так и не были решены. В Китае по-прежнему не хватает гибкости ни в вопросах диверсификации структуры генерации для минимизации угроз энергетической безопасности, ни в механизмах ценообразования в условиях незавершенного перехода к рынку, ни в подходах к управлению и реализации директив центра на местах.

Основные причины кризиса

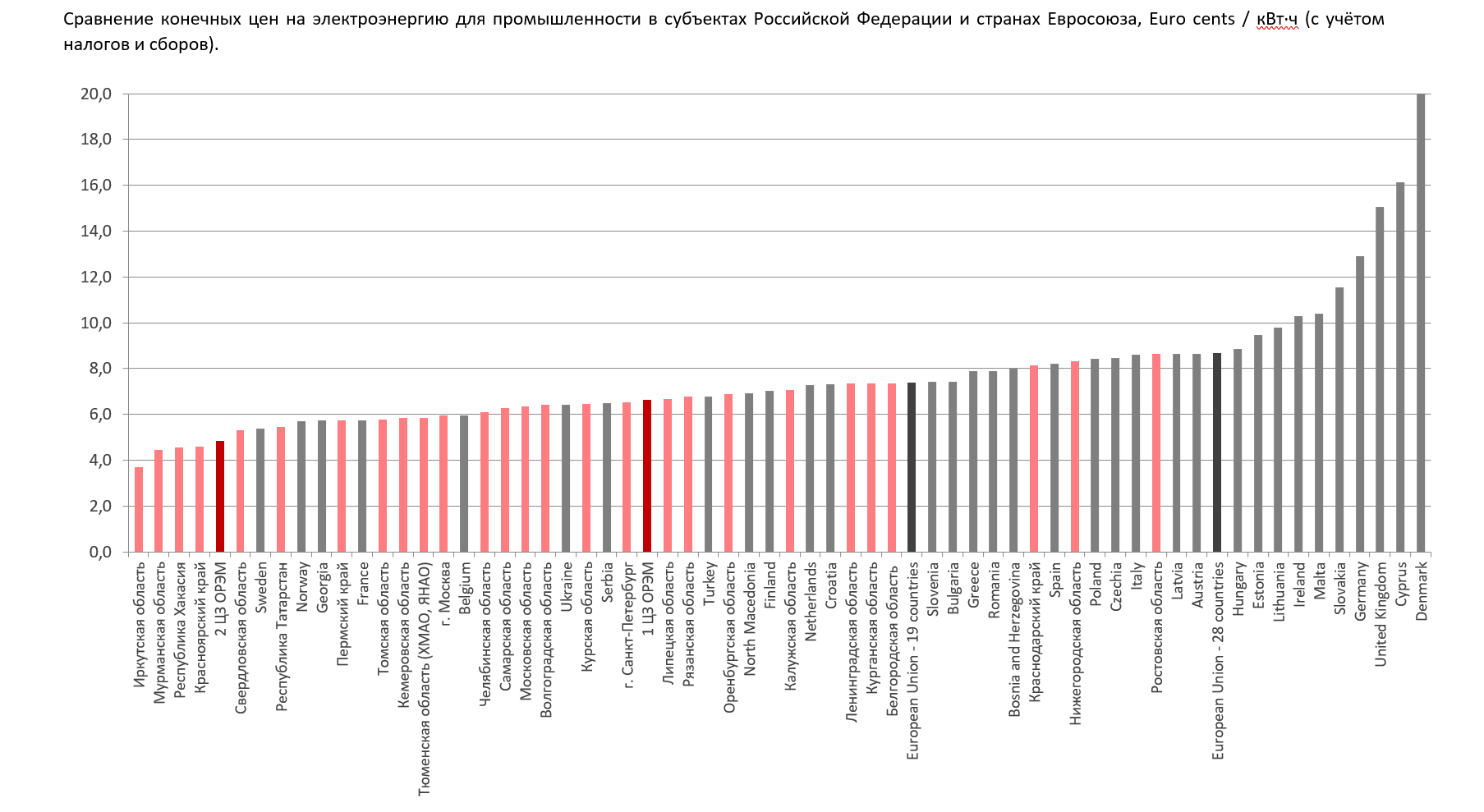

Структурные преобразования в электроэнергетике КНР последнего десятилетия бесспорны, но пока принципиально не меняют расстановку сил. Доля теплоэлектростанций (ТЭС) в структуре генерации в январе-сентябре 2011 и 2021 гг. снизилась с 82,6% до 71,2%, из них более 90% работают на угле. Очевидно, что отрасль по-прежнему критически зависит от поставок этого типа топлива.

С учетом большой доли угольных ТЭС в структуре генерации недоступность угля для электростанций (ввиду физического дефицита, скачка цен или неразвитости логистических каналов для обеспечения своевременных поставок как внутри страны, так и из-за рубежа) неоднократно приводила к перебоям снабжения электроэнергии в прошлом.

За 9 месяцев 2021 года добыча угля в Китае [1] росла существенно медленнее (3,7% в годовом выражении), чем производство электроэнергии на ТЭС и ее потребление (11,9% и 12,9%, соответственно), что было обусловлено в основном следующими предпосылками:

- В рамках реализации экологической политики и борьбы центральных властей с перепроизводством в 2016–2020 гг. были закрыты угольные шахты суммарной мощностью 1 млрд тонн в год.

- В 2021 г. после серии чрезвычайных происшествий только в провинции Хэнань в целях повышения безопасности труда в угледобыче были закрыты предприятия мощностью 20 млн тонн.

- На сравнительно слабую динамику также повлияли многочисленные инспекционные проверки соответствия добывающих предприятий нормам экологической безопасности и безопасности труда.

- Проливные дожди в провинции Шэньси (один из главных центров угледобычи в Китае) вынудили свернуть производственные мощности на 60 шахтах на пике энергетического кризиса в октябре. Возобновить их работу удалось лишь во второй декаде октября.

- Повлияли также антикоррупционная кампания в автономном районе Внутренняя Монголия (АРВМ) — еще одном важном центре добычи угля в Китае — и изменения в законодательстве. 1 марта 2021 г. вступили в действие поправки к Уголовному кодексу КНР, согласно которым впервые прямо предусматривается уголовная ответственность за противоправные деяния, представляющие реальную угрозу, даже если они не привели к крупным происшествиям с большим количеством пострадавших или другим тяжким последствиям. Кроме того, китайские угледобывающие компании не имеют права производить больше угля, чем их разрешенная мощность. Таким образом, стало рискованно производить уголь сверх этого показателя, как было принято прежде. В результате, по примерным оценкам, объем добычи сократился на 90 млн тонн по сравнению с зимой прошлого года.

Цены на уголь с середины 2000-х гг. определяются на базе рыночных механизмов. Оба раза (в 2011 и 2021 гг.) кризис происходил в условиях роста цен на уголь. Обычно сентябрь — не сезон для скачков потребления угля и цен на него, однако в 2021 г. на фоне общего роста цен на уголь на мировом рынке, а также под влиянием сокращения предложения и при высоком спросе в несколько раз подорожали фьючерсы на уголь и спотовые цены на него в Китае. Если еще в июне 2021 г. фьючерсы на энергетический уголь торговались примерно по 800 юаней за тонну, то 19 октября цена достигла исторического максимума — 1982 юаня за тонну. При этом считается, что угледобывающие компании могут полностью покрыть издержки производства и обеспечить прибыль при ценах на уголь на уровне 450–650 юаней за тонну, а в АРВМ этот показатель еще ниже. Для долгосрочных контрактов власти считают адекватной цену в коридоре от 500 до 570 юаней за тонну. Считается, что цены в этом диапазоне обеспечивают достаточную прибыль добывающим компаниям и не слишком высокие расходы на топливо для ТЭС. Кроме того, на этом уровне цены на китайский уголь конкурентоспособны с поставками из-за рубежа.

Кроме того, на этом уровне цены на китайский уголь конкурентоспособны с поставками из-за рубежа.

Подходы к определению тарифов на электроэнергию для угольных ТЭС за 10 лет изменились. В 2011 г. угольные электростанции продавали электроэнергию в сеть по фиксированным тарифам. С 1 января 2020 г. по 14 октября 2021 г. в Китае действовала система рыночных торгов на электроэнергию, в которых участвовали 70% угольных ТЭС. Итоговый тариф определялся по формуле «базовый тариф + колебания в коридоре 10% или — 15%». Тариф, принятый за базовый, представлял собой ставку, по которой в конце 2019 г. электростанции, предварительно договорившись с покупателями, поставляли электричество в сеть. Чтобы обеспечить гладкий переход к новой системе ценообразования, средние тарифы для промышленных и коммерческих потребителей могли снижаться, но не повышаться.

Таким образом, полноценный рынок электрической энергии за 10 лет так и не сформировался. Ни накануне кризиса 2011 г. , ни в 2021 г. тарифы не отражали реальные издержки генерирующих компаний, и в этом заключается важная особенность отрасли. Электроэнергетику неслучайно называют «амортизатором ударов», обеспечивающим сравнительно плавное развитие китайской экономики. В случае скачков цен на топливо государственные генерирующие компании всегда несут финансовые потери, то есть чем больше они производят электроэнергии, тем больше их потери. Согласно отчетам ведущих генерирующих компаний Китая, в 2011 г. из компаний «большой пятерки» только компания «Хуанэн» (华能) показала прибыль в сегменте генерации. По данным на январь – август 2021 г., прибыль компаний в сфере угольной генерации и теплоснабжения упала на 15,3% при росте объемов генерации. В то же время прибыль угледобывающих компаний выросла на 145,3%.

, ни в 2021 г. тарифы не отражали реальные издержки генерирующих компаний, и в этом заключается важная особенность отрасли. Электроэнергетику неслучайно называют «амортизатором ударов», обеспечивающим сравнительно плавное развитие китайской экономики. В случае скачков цен на топливо государственные генерирующие компании всегда несут финансовые потери, то есть чем больше они производят электроэнергии, тем больше их потери. Согласно отчетам ведущих генерирующих компаний Китая, в 2011 г. из компаний «большой пятерки» только компания «Хуанэн» (华能) показала прибыль в сегменте генерации. По данным на январь – август 2021 г., прибыль компаний в сфере угольной генерации и теплоснабжения упала на 15,3% при росте объемов генерации. В то же время прибыль угледобывающих компаний выросла на 145,3%.

Как и в 2011 г. неудовлетворительные финансовые результаты работы угольных ТЭС отмечались и до острой фазы кризиса, а давно назревшие реформы ценообразования откладывались. Оба раза генерирующие компании демонстративно отказывались работать в убыток (например, не закупали уголь на пике цен, расходуя запасы, пока они не закончатся, либо закрывались на профилактику).

Интересно, что одним из выводов, который вынесли в Китае из предыдущих кризисов, было то, что в случае скачков цен на уголь более устойчивы те генерирующие предприятия, которые имеют в структуре активов угольные шахты. Экономистам еще предстоит оценить, оправдалась ли эта стратегия, например, для «Государственной энергетической инвестиционной корпораций» (国家能源投资集团), созданной в 2017 г. в результате слияния генерирующей компании «Годянь» (国电) с крупнейшей угледобывающей компанией КНР «Шэньхуа» (神华).

Кризисные явления как в 2011 г., так и в 2021 г. связаны не только с проблемами угольной промышленности, но и с климатом. Для Китая характерно увеличение потребления электричества, обусловленное широким использованием кондиционеров в жаркие летние месяцы и электрических обогревателей зимой, особенно на юге страны, где отсутствует система центрального отопления. Так, еще в августе 2020 г. Государственная электросетевая корпорация Китая (ГЭК Китая) сообщала о рекордных скачках нагрузки в 11 провинциальных и 1 региональной сети. Новый рекорд был поставлен в январе 2021 г. на фоне низких температур и затем обновлен в июле. В сентябре нагрузка на сеть обычно снижается, но в этом году в Китае был зафиксирован еще один температурный рекорд — такого жаркого сентября в стране не было с 1961 г.

Новый рекорд был поставлен в январе 2021 г. на фоне низких температур и затем обновлен в июле. В сентябре нагрузка на сеть обычно снижается, но в этом году в Китае был зафиксирован еще один температурный рекорд — такого жаркого сентября в стране не было с 1961 г.

И в 2011 г., и в 2021 г. жара была одним из факторов формирования дефицита не только потому, что способствовала росту потребления электричества для кондиционирования помещений. Оба раза она также привела к снижению уровня воды и, как следствие, к сокращению генерации на ГЭС, увеличив, таким образом, нагрузку на угольные ТЭС.

В реалиях современной энергетики Китая природный фактор повлиял и на генерацию энергоустановок, работающих на других возобновляемых источниках энергии (ВИЭ). Например, сообщалось, что 21 сентября 2021 г. генерация на ветряных электростанциях (ВЭС), установленных на северо-востоке Китая, резко сократилась. Из почти 35 ГВт установленных мощностей ВЭС лишь менее 10% выработали хотя бы 1 кВт-ч электроэнергии. Аналогичная ситуация отмечалась в этом регионе и летом 2021 г.

Аналогичная ситуация отмечалась в этом регионе и летом 2021 г.

При этом проблема не в том, что выработка электроэнергии на станциях, работающих на ВИЭ, нестабильна и резко упала. В отличие от ТЭС или АЭС, они в принципе не рассматриваются для обеспечения базовой нагрузки энергосистемы. Проблемы возникают тогда, когда в системе нет резервов для генерации, систем хранения, которые способны компенсировать эти колебания, либо возможностей по необходимости обеспечить поставки из других регионов страны или из-за рубежа. Яркий пример — провинция Ляонин. Начиная с 2016 года, в провинциях Хэйлунцзян, Цзилинь и Ляонин на северо-востоке КНР последовательно закрывали низкоэффективные угледобывающие предприятия, так что местные ТЭС стали в значительной степени опираться на поставки угля из АРВМ. Помимо этого, в сети северо-востока активно вводили в строй ВЭС. Осенью 2021 г. из-за высоких цен на уголь, его нехватки и в силу специфики тарифов на электроэнергию на момент отключений подачи электричества в провинция Ляонин функционировали лишь около половины всех установленных мощностей угольных ТЭС. В результате при одновременном падении объемов генерации ВЭС частота тока в сети опустилась ниже 49,8 Гц. В этой ситуации энергетики были вынуждены начать отключения энергии, в том числе и для населения, поскольку снижение частоты электрического тока ниже 49,9 Гц представляет угрозу безопасности энергоснабжения, в частности, может привести к серьезным повреждениям различных видов энергооборудования.

В результате при одновременном падении объемов генерации ВЭС частота тока в сети опустилась ниже 49,8 Гц. В этой ситуации энергетики были вынуждены начать отключения энергии, в том числе и для населения, поскольку снижение частоты электрического тока ниже 49,9 Гц представляет угрозу безопасности энергоснабжения, в частности, может привести к серьезным повреждениям различных видов энергооборудования.

Наконец, в ряде регионов важную роль в формировании кризисных явлений сыграли действия местных властей. Так, они применяли жесткие административные методы для достижения целевых показателей в рамках политики «двойного контроля» за показателями потребления энергии и энергоемкости ВВП (双控制度).

В августе и сентябре 2021 г. ГКРР выпустила документы, в которых перечислила провинции, рискующие до конца года не справиться с выполнением задач, поставленных в рамках политики «двойного контроля». Комиссия также потребовала ужесточить контроль за предприятиями энергоемких отраслей и предприятий с высокими показателями выбросов парниковых газов и сократить их финансирование. При этом успех реализации политики «двойного контроля» входит в число критериев, которые учитываются при оценке деятельности чиновников на местах. В результате в некоторых провинциях, в том числе провинциях Цзянсу и Гуандун, начались отключения подачи электроэнергии на предприятия. В отдельных провинциях предприятиям рекомендовалось работать только в специально установленные часы.

При этом успех реализации политики «двойного контроля» входит в число критериев, которые учитываются при оценке деятельности чиновников на местах. В результате в некоторых провинциях, в том числе провинциях Цзянсу и Гуандун, начались отключения подачи электроэнергии на предприятия. В отдельных провинциях предприятиям рекомендовалось работать только в специально установленные часы.

Политика «двойного контроля» впервые была предложена еще в 2006 г. в рамках плана 11-ой пятилетки. Ее реализация и прежде приводила к отключениям электроэнергии, правда, параллели прослеживаются не с ситуацией 2011 г., а с отключениями в 2010 г. Так, в сентябре 2010 г. (за несколько месяцев до окончания 11-й пятилетки) местные власти в ряде провинций, в том числе Чжэцзян и Цзянсу на востоке страны, начали отключать подачу электроэнергии на промышленные предприятия, для того чтобы добиться снижения энергоемкости ВВП на 20% и выполнить целевые показатели, закрепленные в плане пятилетки.

Другим примером того, как административные рычаги местных властей сказываются на развитии электроэнергетики, является медленное развитие межпровинциальной торговли электроэнергией. В стране, где крупнейшие базы генерации электроэнергии удалены от основных потребителей, за прошедшие 10 лет существенно увеличились инвестиции в развитие электросетевой инфраструктуры. Более свободные поставки электроэнергии могли бы повысить уровень энергетической безопасности. Тем не менее доля межрегиональных перетоков электроэнергии за 9 месяцев текущего года составила 8,5%, а межпровинциальных — 20% произведенной в стране электроэнергии. Такое положение дел обусловлено протекционистскими мерами, направленными на защиту компаний, ведущих бизнес на территории провинции (и, соответственно, на поддержание уровня доходов в местные бюджеты).

В стране, где крупнейшие базы генерации электроэнергии удалены от основных потребителей, за прошедшие 10 лет существенно увеличились инвестиции в развитие электросетевой инфраструктуры. Более свободные поставки электроэнергии могли бы повысить уровень энергетической безопасности. Тем не менее доля межрегиональных перетоков электроэнергии за 9 месяцев текущего года составила 8,5%, а межпровинциальных — 20% произведенной в стране электроэнергии. Такое положение дел обусловлено протекционистскими мерами, направленными на защиту компаний, ведущих бизнес на территории провинции (и, соответственно, на поддержание уровня доходов в местные бюджеты).

Таким образом, можно выделить целую группу факторов, которая привела к кризису, причем в разных провинциях они могли иметь разную силу влияния. Совпав по времени, они не во всех случаях были взаимосвязаны. При этом многие из них схожи по своей природе с факторами, которые уже приводили к перебоям в энергоснабжении в начале 2010-х гг. , то есть все эти годы в Китае сохранялся практически полный набор условий для формирования масштабного энергетического кризиса.

, то есть все эти годы в Китае сохранялся практически полный набор условий для формирования масштабного энергетического кризиса.

Кризис не случился раньше, по-видимому, потому, что не выполнялись еще несколько важных условий. Во-первых, до пандемии не было значительных скачков цен на уголь, что позволяло генерирующим компаниям осуществлять нормальную работу. Во-вторых, в эпоху «новой нормальности» для крупномасштабного кризиса не хватало высоких темпов роста потребления электричества в промышленности и высоких темпов роста экспорта. Все эти условия были выполнены в процессе восстановления китайской экономики после вспышки коронавируса.

Динамика прироста экспорта и потребления электроэнергии во вторичном секторе в КНР в январе-сентябре 2011–2021 гг.

Составлено автором по данным stats.gov.cn, customs.gov.cn, cec.org.cn

Учитывая, что третичный сектор серьезно пострадал от ограничений, связанных с пандемией, экономический рост в значительной степени достигался за счет вторичного сектора. В результате в январе–сентябре 2021 г. потребление электроэнергии во вторичном секторе увеличилось на 12,3% в годовом выражении, в том числе в четырех крупнейших энергоемких отраслях (производстве строительный материалов, черной и цветной металлургии, химической промышленности) — на 9,5%. Что касается экспорта, то в сентябре 2021 г. его объем вырос на 28,1% в годовом выражении. В целом за 9 месяцев текущего года прирост экспорта составил 22,7%, и по этим показателям Китай «вернулся» в 2011 год.

В результате в январе–сентябре 2021 г. потребление электроэнергии во вторичном секторе увеличилось на 12,3% в годовом выражении, в том числе в четырех крупнейших энергоемких отраслях (производстве строительный материалов, черной и цветной металлургии, химической промышленности) — на 9,5%. Что касается экспорта, то в сентябре 2021 г. его объем вырос на 28,1% в годовом выражении. В целом за 9 месяцев текущего года прирост экспорта составил 22,7%, и по этим показателям Китай «вернулся» в 2011 год.

Антикризисные меры

Для того чтобы взять ситуацию под контроль, китайские власти приняли меры, направленные на увеличение добычи угля и одновременное снижение цен на него в сочетании с повышением тарифов на электроэнергию, что в целом совпадает с антикризисными мерами десятилетней давности.

В частности, было разрешено восстановить добычу на ранее закрытых шахтах. Кроме того, увеличилась добыча на действующих предприятиях. Угольные шахты в Китае строят, ориентируясь на добычу в диапазоне от 3 до 6 млн тонн в год, а разрешенную мощность устанавливают на уровне 1 млн тонн, чтобы добыча могла по необходимости подстраиваться под потребности экономики. Был повышен допустимый объем добычи угля. В частности, в 4 квартале планируется нарастить добычу на 55 млн тонн, что позволит стабилизировать цены и сбалансировать спрос и предложение. Таким образом, разрешенный объем добычи на год составит 220 млн тонн, что на 5,7% больше, чем в 2020 г. В дополнение к этому таможенная служба приняла поставки угля из Австралии, которые поступили в порты КНР до введения ограничений.

Был повышен допустимый объем добычи угля. В частности, в 4 квартале планируется нарастить добычу на 55 млн тонн, что позволит стабилизировать цены и сбалансировать спрос и предложение. Таким образом, разрешенный объем добычи на год составит 220 млн тонн, что на 5,7% больше, чем в 2020 г. В дополнение к этому таможенная служба приняла поставки угля из Австралии, которые поступили в порты КНР до введения ограничений.

При этом на совещании с представителями добывающих компаний власти дали четкий сигнал о том, что необходимо снизить цены на уголь. Рассматривается вариант создания нового механизма ценообразования на уголь, который будет основан на формуле «базовая цена + колебания» (с учетом издержек и разумной прибыли добывающих компаний в условиях изменений на рынке). Планируется связать механизмы ценообразования на уголь и электрическую энергию.

Помимо этого, ГКРР скорректировала тарифы на электроэнергию. С 15 октября все угольные ТЭС обязали торговать энергией в рамках рынка. Коридор колебаний цен был увеличен до +/– 20% от базового тарифа. Промышленные и коммерческие потребители также должны будут закупать электроэнергию в рамках рыночных торгов. Вместе с тем отменяются льготные тарифы для этой категории потребителей. Указанные границы колебаний не будут распространяться на тарифы для энергоемких предприятий, потребление энергии которых подпадает под политику «двойного контроля» и не будут действовать для спотового рынка. Для тех, кто не сможет участвовать в торгах, сетевые компании будут предоставлять посреднические услуги. Таким образом, электростанции смогут компенсировать часть издержек производства за счет потребителей. При этом указанные изменения не распространяются на тарифы для населения и потребителей в сельском хозяйстве, которые продолжат получать электроэнергию по сниженным фиксированным тарифам.

Коридор колебаний цен был увеличен до +/– 20% от базового тарифа. Промышленные и коммерческие потребители также должны будут закупать электроэнергию в рамках рыночных торгов. Вместе с тем отменяются льготные тарифы для этой категории потребителей. Указанные границы колебаний не будут распространяться на тарифы для энергоемких предприятий, потребление энергии которых подпадает под политику «двойного контроля» и не будут действовать для спотового рынка. Для тех, кто не сможет участвовать в торгах, сетевые компании будут предоставлять посреднические услуги. Таким образом, электростанции смогут компенсировать часть издержек производства за счет потребителей. При этом указанные изменения не распространяются на тарифы для населения и потребителей в сельском хозяйстве, которые продолжат получать электроэнергию по сниженным фиксированным тарифам.

В дополнение к этому предприятиям угольной генерации и отопления были предоставлены налоговые льготы в 4 квартале текущего года. Кроме того, были оперативно достигнуты договоренности с российскими партнерами об увеличении поставок электроэнергии в Китай.

Кроме того, были оперативно достигнуты договоренности с российскими партнерами об увеличении поставок электроэнергии в Китай.

Наконец, так же, как и в 2010 г. центральные власти критически отозвались об излишних усилиях местных властей по снижению энергоёмкости ВВП. Ли Кэцян указал на то, что это не «спортивное соревнование по снижению выбросов». Вместе с тем Китай не планирует отказываться от ранее данных обязательств по снижению выбросов и потребления энергии на единицу ВВП. Работа по закрытию низкоэффективных угольных ТЭС будет продолжена, с тем чтобы снизить средний расход угля для выработки 1 кВт-ч электроэнергии с 305,5 г в 2020 г. до 300 г уловного топлива к 2025 г.

Перспективы дальнейшего развития электроэнергетики

Вмешательство властей позволило стабилизировать ситуацию и сдержать дальнейший рост цен на энергетический уголь, что, в свою очередь, позволило угольным ТЭС пополнить запасы топлива по более низким ценам.

Основные субиндексы индекса деловой активности (PMI) на энергетический уголь

Составлено автором по данным cec. org.

org.

Регионы стали переходить к новым тарифам на электроэнергию. Так, на торгах в октябре средняя цена на электроэнергию в провинции Цзянсу составила 468,97 юаней/МВт-ч, что на 19,97% выше, чем базовый тариф для угольных ТЭС (391 юань/МВт-ч).

Вместе с тем цены на уголь, хотя и снизились, остаются на сравнительно высоком уровне, так что повышения тарифов на 20% недостаточно для того, чтобы возместить потери угольных ТЭС.

До конца года ситуация будет также осложняться влиянием климатического фактора. Согласно метеонаблюдениям за последние 10 лет, зима стала приходить в Китай раньше обычного, так что в этом году в 8 провинциях и регионах на северо-востоке и северо-западе Китая центральное отопление пришлось включить на 2 недели раньше обычного. Кроме того, до конца зимы объемы генерации ГЭС останутся на низком уровне.

Тем не менее маловероятно, что в долгосрочной перспективе кризис 2021 года повлечет за собой серьезные негативные последствия в области энергоснабжения. Нехватки генерирующих мощностей в Китае нет. Угольные ТЭС, несмотря на увеличение количества часов эксплуатации, функционируют почти на 20% ниже максимальной загрузки. Нет оснований полагать, что Китай сохранит двузначные темпы роста ВВП после окончания постпандемийного восстановления. По мере того, как другие страны будут восстанавливаться после пандемии, скорее всего, будет замедляться и динамика китайского экспорта. Кроме того, китайская экономика проходит через этап структурной трансформации, в рамках которой снижается доля вторичного сектора в ВВП. В долгосрочной перспективе этот процесс естественным образом будет способствовать снижению энергоемкости ВВП.

Нехватки генерирующих мощностей в Китае нет. Угольные ТЭС, несмотря на увеличение количества часов эксплуатации, функционируют почти на 20% ниже максимальной загрузки. Нет оснований полагать, что Китай сохранит двузначные темпы роста ВВП после окончания постпандемийного восстановления. По мере того, как другие страны будут восстанавливаться после пандемии, скорее всего, будет замедляться и динамика китайского экспорта. Кроме того, китайская экономика проходит через этап структурной трансформации, в рамках которой снижается доля вторичного сектора в ВВП. В долгосрочной перспективе этот процесс естественным образом будет способствовать снижению энергоемкости ВВП.

Риски, скорее, связаны с тем, что электроэнергетика Китая развивается в направлении увеличения колебаний производства и потребления электричества. Так, за первые 9 месяцев 2021 г. удельный вес домохозяйств в структуре потребления электроэнергии в Китае составил 14,7%, что ниже среднемирового показателя (26,6% в 2019 г. ). По мере повышения доходов населения этот показатель будет расти, что, в свою очередь, будет способствовать росту нагрузки на энергосистему в пиковые часы.

Кроме того, в Китае развивается транспорт на новых видах топлива, прежде всего, электромобильный. Китай является мировым лидером по продажам таких автомобилей. На внутреннем рынке КНР продажи электромобилей составили по итогам 2019 г. менее 5%, однако за 9 месяцев 2021 г. этот показатель увеличился до 11,6%, а к 2025 г. его планируется довести до 25%. Электробусы и электромобили активно внедряются в общественном транспорте и службах такси. Развитие интеллектуальной энергетической инфраструктуры, необходимой для зарядки электромобилей, включено в перечень отраслей «новой инфраструктуры» (新基建), которым отдается приоритет в развитии на современном этапе.

Наконец, в рамках достижения Китаем углеродной нейтральности продолжат развиваться и ВИЭ, для которых характерна прерывистая генерация. Все это потребует намного большей гибкости энергосистемы, чем та, которая была заложена в нее на ранних этапах формирования для обеспечения крупных государственных промышленных предприятий как основных потребителей.

Для решения этой проблемы будут необходимы как технологические, так и институциональные изменения. В технологическом плане потребуется бόльшая диверсификации структуры генерации, причем не только за счет ВИЭ, но и за счет электростанций, обеспечивающих базовую нагрузку. Например, для этого в провинции Чжэцзян местные власти планируют увеличивать установленную мощность газовой генерации. Решению проблемы также будет способствовать реализация цели по увеличению установленной мощности АЭС до 70 ГВт к 2025 г. Повышается также значение систем хранения электроэнергии, улавливания и хранения углерода. Значимая роль будет отводиться энергосбережению и управлению спросом на электроэнергию с помощью тарифов.

С точки зрения институциональных преобразований для повышения степени адаптивности энергосистемы к колебаниям спроса и предложения было бы целесообразно снять существующие на местном уровне административные барьеры для перетоков электроэнергии, а также перейти на систему гибкого рыночного ценообразования на электроэнергию. Последнее — наиболее сложный аспект реформ в отрасли. Электроэнергетика является одной из последних отраслей, в которых стали проводиться рыночные преобразования. В директиве ГКРР об изменении системы тарификации для угольных ТЭС неслучайно есть формулировка об усовершенствовании «в основном рыночного» механизма ценообразования на электроэнергию (完善主要由市场决定电价的机制). Безусловно, кризис 2021 г. ускорил важные реформы в отрасли, но о создании полноценного рынка электрической энергии речь пока не идет. Китай крайне осторожно проводит либерализацию в отрасли. Такой подход, однако, позволяет лишь снижать остроту текущих противоречий, но не решать их в долгосрочной перспективе, оставляя возможности для аналогичных кризисов в будущем.

Последнее — наиболее сложный аспект реформ в отрасли. Электроэнергетика является одной из последних отраслей, в которых стали проводиться рыночные преобразования. В директиве ГКРР об изменении системы тарификации для угольных ТЭС неслучайно есть формулировка об усовершенствовании «в основном рыночного» механизма ценообразования на электроэнергию (完善主要由市场决定电价的机制). Безусловно, кризис 2021 г. ускорил важные реформы в отрасли, но о создании полноценного рынка электрической энергии речь пока не идет. Китай крайне осторожно проводит либерализацию в отрасли. Такой подход, однако, позволяет лишь снижать остроту текущих противоречий, но не решать их в долгосрочной перспективе, оставляя возможности для аналогичных кризисов в будущем.

1. При этом роль негласного запрета на импорт угля из Австралии в формировании проблем в китайской электроэнергетике сильно преувеличена западными СМИ. Удельный вес импорта в структуре потребления угля в Китае невелик и значим главным образом для приморских провинций, куда проще доставлять импортный уголь по морю, чем везти свой через всю страну железнодорожным транспортом.

После отказа от закупок австралийского угля в 2021 г. Китай смог достаточно быстро нарастить поставки из Индонезии, России и ряда других стран. Проблема, скорее, заключается в том, что в условиях экстренной ситуации у Китая оказалось меньше возможностей для маневра.

После отказа от закупок австралийского угля в 2021 г. Китай смог достаточно быстро нарастить поставки из Индонезии, России и ряда других стран. Проблема, скорее, заключается в том, что в условиях экстренной ситуации у Китая оказалось меньше возможностей для маневра.

Китай снял ограничения для иностранных автопроизводителей — Авторевю

С 1 января 2022 года КНР отменяет все ограничения на инвестиции зарубежных производителей в местный автопром. Эти изменения были приняты правительством страны еще в 2018 году, и теперь они вступают в силу.

Ограничения были введены еще в 1994 году и позволяли иностранным корпорациям организовывать производство автомобилей внутри страны только в рамках совместных предприятий с местными компаниями, причем доля зарубежного участия не могла превышать 50%. По задумке, такая схема должна была привлечь в Китай не только деньги иностранных компаний, но и их технологии, которыми приходилось делиться с партнерами в рамках СП. Хотя совместные заводы здесь строились и раньше: например, Volkswagen, Peugeot, Citroen и Jeep организовали совместные предприятия в Китае еще до 1994 года.

Хотя совместные заводы здесь строились и раньше: например, Volkswagen, Peugeot, Citroen и Jeep организовали совместные предприятия в Китае еще до 1994 года.

Стратегия сработала на все сто: китайские автопроизводители получили доступ и довольно быстро освоили современные разработки мировых компаний. Турбомоторы, преселективные «роботы», гибриды и электромобили уже стали нормой для КНР. Поэтому с 2018 года правительство начало постепенно вводить послабления. Тогда «правило 50%» было снято для производителей гибридов и электромобилей. Этим незамедлительно воспользовалась Tesla, построив первый в КНР полностью иностранный автозавод Gigafactory 3 близ Шанхая, который заработал в конце 2019 года. Тогда же BMW и Volkswagen увеличили до 70% свои доли в совместных предприятиях BMW-Brilliance и JAC-Volkswagen соответственно, ведь в их планах тоже было производство электрифицированных моделей.

Следующим шагом в 2020 году стала отмена ограничений для производителей коммерческого транспорта, и вот с 1 января 2022-го они перестанут действовать и для всех остальных игроков китайского рынка. Это значит, что иностранные компании теперь смогут увеличить свои доли в совместных предприятиях (вплоть до 100%) или организовать новые филиалы, полностью принадлежащие самому производителю. Скорее всего, в следующем году состоится массовый передел китайского автопрома.

Это значит, что иностранные компании теперь смогут увеличить свои доли в совместных предприятиях (вплоть до 100%) или организовать новые филиалы, полностью принадлежащие самому производителю. Скорее всего, в следующем году состоится массовый передел китайского автопрома.

космические цены на газ, нехватка топлива и рекордная выработка на АЭС — УНИАН

В 2021 году украинская энергетика пережила острый кризис недостатка основных энергоресурсов – угля, газа и электроэнергии. Цены на них неоднократно достигали рекордных высот как в Европе, так и Украине. Несмотря на это, в уходящем году рост коммунальных тарифов правительству удалось поставить на паузу, но уже весной украинцев неизбежно ждут перемены.

Новогоднюю ночь и рождественские праздники энергетики Украины проведут, скрестив пальцы, ведь накопленные за предыдущие годы недоработки и ошибки в полной мере проявили себя с наступлением холодов.

Наша страна вошла в ключевой для энергетики период — отопительный сезон – слабо подготовленной со значительным дефицитом угля, газа и выработки электроэнергии.

Скептики пугают украинцев «заморозкой» и отключениями света, в то время как правительство излучает сдержанный оптимизм.

«В мире сейчас происходит энергетический кризис, блэкауты в Китае, остановки предприятий в Европе. Это — последствия кризиса и повышения цен на энергоресурсы. Цена на газ в Европе – на историческом максимуме. Цена на уголь выросла как минимум втрое к прошлому году. Поэтому будем откровенно говорить, что осенне-зимний период будет сложным, но правительство подготовило несколько различных сценариев, чтобы мы все же спокойно его прошли», — сказал с приходом в страну первых морозов премьер-министр Денис Шмыгаль.

По словам президента Владимира Зеленского, Украине пока удается противостоять охватившему мир энергетическому кризису.

«Энергетический кризис, ограничения в электроснабжении, значительный рост тарифов. Впервые — это не об Украине. Я вас поздравляю с этим. Это реалии всего мира, несмотря на которые нам удалось сохранить стабильность в энергетике, сдержать рост цен на жилищно-коммунальные услуги, а цены на электроэнергию для населения нашего государства – даже снизить», — заявил глава государства.

Впервые — это не об Украине. Я вас поздравляю с этим. Это реалии всего мира, несмотря на которые нам удалось сохранить стабильность в энергетике, сдержать рост цен на жилищно-коммунальные услуги, а цены на электроэнергию для населения нашего государства – даже снизить», — заявил глава государства.

С приходом осени тепловые электростанции вдруг вспомнили, что не накопили за лето достаточное количество угля / фото УНІАН

Рост потребления электричества

Возобновление роста национальной экономики и промышленного производства в уходящем году привело к увеличению потребления энергоресурсов в стране.

По данным оператора системы передачи госкомпании «Укрэнерго», потребление электроэнергии в Украине в 2021 году по сравнению с предыдущим годом выросло почти на семь процентов.

Главными причинами являются отсутствие строгих карантинных мер для противодействия распространению COVID-19; как следствие — рост потребления произошел во все месяцы, но больше всего в марте и апреле — на 11,6 процентов и 12,4 процента соответственно.

Потребление электричества в стране выросло, но генерация к этому оказалась не готова.

С приходом осени тепловые электростанции вдруг вспомнили, что не накопили за лето достаточное количество угля. В отопительный сезон Украина вошла с запасами на складах в четыре раза меньше минимально необходимых.

Как следствие, на конец декабря полтора десятка блоков ТЭС и ТЭЦ не работают из-за отсутствия топлива, в аварийном ремонте находится один энергоблок.

Вопрос должен решиться за счет дополнительных поставок угля морем из Соединенных Штатов, Австралии и Колумбии. В то время, как импорт из Казахстана временно не поступает из-за блокирования Россией железнодорожных путей, а поставки из самой РФ ограничены.

В этом году выработка на тепловых электростанциях, которые обеспечивают маневренность энергосистеме, упала с 36 до 30 процентов от общего потребления в стране.

Украинские АЭС за сутки произвели рекордное количество электроэнергии / фото УНИАН

Рекорды года

Дефицит тепловых мощностей покрывается за счет включения дополнительных энергоблоков на атомных электростанциях, выработка на которых достигает 60 процентов потребления в стране.

В этом году произошел ряд исторических для атомщиков событий: украинские АЭС за сутки произвели рекордное количество электроэнергии, впервые в работе находятся 14 из 15 энергоблоков АЭС; на максимальную мощность вышла Запорожская АЭС, включив в работу все шесть реакторов.

Директор энергетических программ Центра Разумкова Владимир Омельченко в комментарии УНИАН отметил, что в 2021 году модель рынка электроэнергии не работала полноценно из-за вмешательства государства. Как следствие произошло обострение кризиса в отрасли.

«Мы наблюдали постоянное вмешательство в работу рынка со стороны регулятора, со стороны правительства. Долги на рынке возрастали, возник большой дефицит топлива. В итоге Украина вошла в зиму неподготовленной по запасам угля и газа», — сказал он.

Среди позитивных достижений уходящего года Омельченко отметил увеличение добычи природного газа частными компаниями. В этом году она достигнет пяти миллиардов кубометров.

В то время как у крупнейшей государственной компании «Укргазвыдобування» этот показатель за год снова снизился на четыре процента — до 13 миллиардов кубометров.

«Также стоит отметить, что украинская газотранспортная система работала надежно, перекачивала все объемы газа, выполняя заключенные контракты. Рынок нефтепродуктов был стабильным», — уточнил эксперт.

Самой большой неожиданностью стал рекордный рост цен на газ в Европе / фото ua.depositphotos.comКосмические цены на газ и реформирование рынка

Уходящий 2021 год стал тяжелым испытанием для всех участников и потребителей рынка природного газа.

Самой большой неожиданностью стал рекордный рост цен на газ в Европе, который начался осенью и обострился в начале зимы. В начале октября и в конце декабря цены на голубое топливо в отдельные дни достигали «космических» высот — двух тысяч долларов за тысячу кубов. В другие дни цены превышали тысячу долларов.

Поскольку Украина, являясь частью европейского газового рынка, импортирует оттуда треть потребляемого голубого топлива, цены на газ неизбежно выросли и в нашей стране.

По словам председателя правления Ассоциации поставщиков энергоресурсов Артема Компана, в декабре цена газа для бизнеса колебалась в пределах 36-46 гривень за кубический метр.

«Как следствие, целый ряд промышленных предприятий, как в Европе, так и в Украине, вынуждены были прекратить работу», — сказал он в комментарии УНИАН.

Для потребителей 2021-й стал первым полным годом, когда формально действовал свободный рынок природного газа для бытовых потребителей. Стоит напомнить, что с 1 сентября 2020 года украинцы получили возможность менять газовых поставщиков, выбирая более качественный сервис и низкие цены.

Однако, задумку инициаторов реформы серьезно подкосили реалии рынка: газ начал стремительно дорожать. Поэтому в начале 2021 года правительство установило для поставщиков газа населению ценовой «потолок» в размере 6,99 гривни за кубометр. К слову, до сих пор остается загадкой, почему был выбран именно такой уровень, и как он был посчитан?

По указанию правительства с мая 2021 года и до конца апреля 2022 года поставщики газа в обязательном порядке ввели годовые тарифы с фиксированной ценой, которую запрещено повышать.

Кроме того, в мае 2021 года закончилось действие режима спецобязательств (ПСО), по которому НАК «Нафтогаз Украины» обязан был поставлять газ для нужд теплокоммунэнерго по льготной цене. То есть, открылся свободный рынок газа для тепловиков.

То есть, открылся свободный рынок газа для тепловиков.

Но и здесь не обошлось без госрегулирования. Режим ПСО завершился, но только формально.

Для того, чтобы не допустить резкого скачка тарифов на отопление, правительство снова вмешалось и позволило тепловикам продолжить покупать газ у «Нафтогаза» по специальной цене 7,42 гривень за кубометр.

Тем не менее, не все проблемы с поставками газа и его стоимостью к новогодним праздникам были решены. Газ по льготной цене пришлось срочно изыскать также для бюджетных и религиозных организаций, так как они не могут платить за него по астрономическим рыночным ценам. Однако процесс перевода этих организаций на поставку «Нафтогазом Украины» затянулся и окончательно был завершен в начале декабря.

Транзит российского газа в Европу через Украину в 2021 году снизился на 40 процентов / фото УНИАН, Александр Вельможко

Причины дефицита газа

Наступившей зимой как никогда остро стал вопрос обеспечения потребностей Украины в газе.

Транзит российского газа в Европу через Украину в 2021 году снизился на 40 процентов. Российский газовый монополист «Газпром» отказывается качать голубое топлива через нашу ГТС и шантажирует европейцев пустыми хранилищами. Все это провоцирует панику на энергетических биржах и взвинчивает цены.

Из-за рекордно высоких цен на газ на европейском рынке в уходящем году закачка газа в украинские подземные хранилища происходила в минимальных объемах. В период активной закачки – летом и начале осени, когда цена была порядка 500 долларов, газовые компании ожидали, что цены вот-вот поползут вниз. Но все произошло как раз наоборот: цены улетели в космос.

В итоге в отопительный сезон Украина вошла с запасами меньше 19 миллиардов кубометров, при том, что годом ранее в хранилищах находилось 28 миллиардов. Более того, не весь газ принадлежит нашей стране, около четырех миллиардов – иностранным компаниям.

«Прошлый сезон отбора мы закончили с 15 миллиардов кубометров газа в ПХГ. За сезон закачки ПХГ было пополнено примерно на 3,7 миллиарда. И в отопительный сезон мы вошли с объемом ресурса в хранилищах в 18,55 миллиарда», — отметил глава Ассоциации поставщиков энергоресурсов Артем Компан.

И в отопительный сезон мы вошли с объемом ресурса в хранилищах в 18,55 миллиарда», — отметил глава Ассоциации поставщиков энергоресурсов Артем Компан.

По состоянию на 26 декабря, то есть за два месяца с начала отопительного сезона, в украинских хранилищах из-за активного отбора газа оказалось меньше половины от максимального объема – 14,1 миллиарда кубометров.

Такими темпами Украину может ожидать дефицит газа в морозные дни, считает эксперт.

«После понижения температуры воздуха до минус 8 градусов, потребление газа выросло и по состоянию на 21 декабря составило 153 миллиона кубометров в сутки. Увеличение потребления пока компенсируется за счет газохранилищ. Но если в январе температура еще немного снизится, следует ожидать роста потребления до 170 миллионов кубометров в сутки. В таком случае, при отсутствии импорта, хранилища будут работать на грани технических возможностей. И так как с каждой неделей запас газа в ПХГ уменьшается, также будет уменьшаться технологическая возможность поднимать из них газ», — считает Артем Компан.

Иллюстрация REUTERS

Грядущее повышение тарифов

С мая 2022 года, согласно подписанному правительством Украины меморандуму с ключевым кредитором нашей страны – Международным валютным фондом, формирование цен на газ должно происходить без государственного вмешательства.

Эксперты и чиновники прогнозируют, что в следующем году избежать повышения тарифов на энергетические ресурсы для украинских граждан уже не удастся.

Глава Ассоциации поставщиков энергоресурсов Артем Компан отметил, что если Украина выполнит данные МВФ обещания, то с 1 мая 2022 года в новых годовых контрактах для бытовых потребителей цена газа уже не будет льготной, а будет определяться на основании рыночных индикаторов.

Чтобы они появились, «Нафтогаз» должен продавать половину добытого госкомпанией «Укргазвыдобування» голубого топлива на биржевых торгах. При этом все поставщики должны получить равный доступ к этим торгам и иметь равные возможности покупать ресурс, что и предусматривает здоровая экономическая модель рынка.

«Учитывая текущий уровень цен в Европе и не очень оптимистичные ожидания по поводу их снижения, можно предположить, что тарифы для населения будут значительно выше», — считает Компан.

Растущие цены на газ неизбежно потянут за собой рост стоимость услуг централизованного отопления. Предприятия теплокоммунэнерго в своих тарифах заложат текущую на тот момент стоимость газа, которая явно будет выше нынешней.

Весной 2022 года потребителей ждут сюрпризы / фото УНИАН

Новогодние ожидания

Наступающий 2022 год неизбежно принесет изменения и на национальный рынок электроэнергетики.

Стоит напомнить, что в 2021 году правительство не единожды продлевало действие постановления, которое «замораживало» тариф на электричество для населения на текущем уровне 1,68 гривень за киловатт-час.

С 1 октября для украинцев, потребляющих до 250 киловатт-часов в месяц, тариф снизился до 1,44 гривень за киловатт-час. По данным Министерства энергетики, таких потребителей в нашей стране большинство.

В то же время для домохозяйств, потребляющих более 250 киловатт-часов в месяц, цена остается неизменной – 1,68 гривень за каждый потребленный киловатт электричества.

Действие постановления о неизменной цене на электричество для населения, как и фиксированный газовый тариф, истекает в конце апреля.

Это значит, что весной 2022 года потребителей ждут сюрпризы: правительство вернется к вопросу установления обновленных цен на газ, электричество и отопление.

«Следующий год будет очень сложный, потому что запасы природного газа будут из хранилищ исчерпаны в этом году. Надо будет пополнять их и найти до 10 миллиардов долларов на это. Я не предвижу легких времен», — сказал директор энергетических программ Центра Разумкова Омельченко.

Для национальной энергетики и украинских потребителей наступающий год обещает быть чрезвычайно сложным и дорогим.

Впрочем, не исключено, что правительство снова будет придерживаться политики административного сдерживания цен на энергоресурсы, искусственно регулируя процессы на рынках. Посмотрим, что из этого получится.

Посмотрим, что из этого получится.

А нашим согражданам в этой ситуации стоит не терять оптимизм, веру в свои силы и самим браться за повышение энергетической эффективности своего жилья. Только таким образом можно достойно встретить любые грядущие штормы.

Анна Бредихина

Три урока из усилий Китая по обеспечению электричеством 1,4 миллиарда человек

Проблемы Китая, связанные с энергией, загрязнением и изменением климата, вызывают постоянную бурю заголовков: он стал крупнейшим в мире источником выбросов углерода, крупнейшим в мире производителем энергии и крупнейшим производителем, потребитель и импортер угля. Тем не менее, она взяла на себя ведущую роль в борьбе с изменением климата после того, как США вышли из Парижского соглашения. И так далее.

Часто упускается из виду крупный прогресс: Китай добился полной электрификации для своего населения в 1 человек.4 миллиарда, даже в самых отдаленных деревнях.

Около одного миллиарда человек во всем мире не имеют электричества, а еще 1,5 миллиарда не имеют надежного электроснабжения, поэтому успех Китая преподносит полезные уроки другим странам, пытающимся соединить удаленные бедные районы.

Электроэнергетика имеет значение

Я хотел бы поделиться личным мнением. Я родился в небольшой деревне в провинции Хунань, в центральном Китае, и достаточно взрослый, чтобы помнить жизнь без электричества. Многие люди сегодня запаниковали бы после часового отключения от электросети.Где зарядить их телефон? Что делать без подключения к Wi-Fi? Тогда для моей семьи это было нормально. Керосиновые лампы для освещения, дровяная печь для приготовления пищи — модель, которая уже была улучшением предыдущих версий, поскольку в ней использовалось меньше древесины. Однако дым остается основным источником загрязнения воздуха и особенно опасен для женщин и детей, которые проводят большую часть времени в помещении.

Обеспечить всех электричеством — это дело человечества. Без электричества сложно решить другие важные шаги для человеческого развития, такие как предоставление современных услуг общественного здравоохранения или сокращение цифрового разрыва.

Огромные препятствия

Путь Китая к полной электрификации был трудным. Первоначально полагаясь на импорт для своих сетей и генерирующих мощностей, Китаю затем пришлось реформировать свои институты, чтобы создать финансовые механизмы для стимулирования инвестиций и подключения к сетям. По общему признанию, многие западные страны добились электрификации большого населения с 1950-х по 1970-е годы. Так что же особенного в опыте Китая?

Первоначально полагаясь на импорт для своих сетей и генерирующих мощностей, Китаю затем пришлось реформировать свои институты, чтобы создать финансовые механизмы для стимулирования инвестиций и подключения к сетям. По общему признанию, многие западные страны добились электрификации большого населения с 1950-х по 1970-е годы. Так что же особенного в опыте Китая?

Китай занялся электрификацией сельских районов двумя этапами.

Первая волна обеспечила электричеством 97% населения к концу 1990-х годов. Расширения электросети обеспечивали электроэнергией около 80% сельских жителей Китая, в то время как остальные получили доступ через небольшие гидроэлектростанции и небольшие угольные электростанции (до 50 мегаватт), подключенные к местным и региональным сетям.

Выиграть битву за доведение электричества до последних 3% было намного сложнее. Успех был достигнут благодаря заметным достижениям Китая в расширении и обновлении сельских сетей.

Даже в этом случае расширение сети не могло быть рентабельным для всех.

В 2012 году центральное правительство выпустило трехлетний план действий «Электроэнергия для всех (2013-2015)», чтобы подключить последние 2,73 миллиона человек. Это удалось. Китай объявил о полной электрификации в 2015 году.

Чему может научиться остальной мир? Из последних успешных усилий Китая по электрификации можно извлечь три урока.

1) Координировать действия всех заинтересованных сторон

Несмотря на приоритетность электрификации, центральное правительство в одиночку не могло ни осуществить необходимые инвестиции, ни управлять сильно децентрализованной инфраструктурой.Таким образом, центральное правительство Китая обеспечивало политическое руководство и инвестиции, но при широкой координации на местном уровне. Провинциальные власти изучили местные условия и координировали реализацию проекта. Некоторые проводили испытания различных подходов и технологий, поскольку лучшие стратегии повсеместной электрификации не были очевидны.

Центральное правительство также было в центре жизненно важных схем распределения затрат. Например, в период с 2013 по 2015 год он выделил 24,8 миллиарда юаней (примерно 4 миллиарда долларов США) на расширение сети и небольшие автономные солнечные фотоэлектрические системы.Примерно 60%, или 14,6 млрд юаней, поступило из центральных бюджетов. Остальное предоставили государственные энергетические компании и органы местного самоуправления. Чиновники также использовали частные фирмы для финансирования и реализации фотоэлектрических проектов. Распределение инвестиций центрального правительства варьировалось от провинции к провинции от 20% до 80%. Например, самым бедным регионом был Тибет, где проекты развития особенно дороги, поэтому центральное правительство оплатило 80% затрат, что выше среднего.

Например, в период с 2013 по 2015 год он выделил 24,8 миллиарда юаней (примерно 4 миллиарда долларов США) на расширение сети и небольшие автономные солнечные фотоэлектрические системы.Примерно 60%, или 14,6 млрд юаней, поступило из центральных бюджетов. Остальное предоставили государственные энергетические компании и органы местного самоуправления. Чиновники также использовали частные фирмы для финансирования и реализации фотоэлектрических проектов. Распределение инвестиций центрального правительства варьировалось от провинции к провинции от 20% до 80%. Например, самым бедным регионом был Тибет, где проекты развития особенно дороги, поэтому центральное правительство оплатило 80% затрат, что выше среднего.

Что важно извлечь из китайского подхода, так это незаменимую роль надежного финансирования, которое в случае Китая исходило из центра, а также важность управляемого экспериментирования и обучения.

2) Выберите подходящие технологии

Последний раунд электрификации был разделен 50/50 между расширением сети и внесетевыми солнечными фотоэлектрическими элементами. Хотя подключение к сети было более надежным, оно оказалось слишком дорогим и негибким для самых удаленных слоев населения. Испытания показали, что затраты на одно домохозяйство достигают 100 000 юаней (16 000 долларов США), в зависимости от местности и расстояния до подстанции.

Хотя подключение к сети было более надежным, оно оказалось слишком дорогим и негибким для самых удаленных слоев населения. Испытания показали, что затраты на одно домохозяйство достигают 100 000 юаней (16 000 долларов США), в зависимости от местности и расстояния до подстанции.

Распределенные солнечные фотоэлектрические системы мощностью 0,5–1 кВт на домохозяйство имели более высокую надежность системы, но такие микросети также были дорогостоящими, в среднем 9000–20 000 юаней (1400–3200 долларов США) на семью.