«Свободные деньги» Гезелля: почему их запретили во всём мире, а автора вычеркнули из учебников по экономике | plebiscitum: было→стало

Во всем мире не существует столько денег, чтобы погасить долг, который они каждый день создают. Сегодня люди привыкли использовать кредитные деньги и не задумываются о природе их возникновения.

На фото: Сильвио ГезелльНа фото: Сильвио Гезелль

Кредитные деньги пришли на смену бумажным деньгам и «золотому стандарту». В школьной экономике тяжело объяснить детям разницу между бумажными деньгами и банкнотой, ведь она тоже сделана из бумаги. При этом любая банкнота в Вашем кошельке означает, что у кого-то имеется долг на эту сумму и проценты по ней, тогда как с бумажными деньгами всё наоборот.

В своё время известный британский экономист Джон Кейнс сказал:

— Я убежден, что будущее научится больше у Гезелля, чем у Маркса.

Тем не менее, идеи немецкого экономиста Сильвио Гезелля сегодня не известны широкой публике. О них не рассказывают в университетах, а имя самого автора не вспоминают и вычеркивают из учебников по экономической теории.

О них не рассказывают в университетах, а имя самого автора не вспоминают и вычеркивают из учебников по экономической теории.

Впервые финансовыми вопросами Гезелль заинтересовался во время экономического кризиса конца 1880-ых годов. Самая известная его работа «Естественный экономический порядок» состоит из двух частей:

- «Осуществление права на полный рабочий день»;

- «Новое учение о проценте».

Работа С. Гезелля «Естественный экономический порядок»

По мнению немецкого экономиста, причина экономических кризисов и социального неравенства в неправильной системе денежного обращения. В 1918 году он утверждал, что рост реального капитала тормозится денежной нормой процента.

— Вопреки всем надеждам на лучшее будущее я должен сказать: если нынешняя денежная система сохранит процентное хозяйство, то я решусь утверждать уже сегодня, что не пройдет и 25 лет, и мы будем стоять перед лицом новой, ещё более разрушительной войны.

В современном мире деньги выполняют пять функций:

- мера стоимости;

- средство обращения;

- средство платежа;

- средство накопления;

- мировые деньги.

Гезелль в своих работах указывал на двойственную роль денег. С одной стороны, они выступают как незаменимое средство для расчетов и обеспечивают экономическую деятельность, с другой стороны являются орудием власти. Следовательно, по его мнению, необходимо сохранить деньги как нейтральное средство расчетов, но исключить свойство денег как ростовщического инструмента.

На фото: Сильвио ГезелльНа фото: Сильвио Гезелль

Карл Маркс считал, что основная проблема денежной системы заключается в прибавочной стоимости, которую нужно изъять у одного класса в пользу другого. Для Гезелля основная проблема была в самой кредитной природе денег. Для восстановления справедливости он предлагал не только лишить деньги способности приносить прибыл за счёт процентов, но и брать плату за их использование.

— Только те деньги, которые приходят в негодность, как вчерашние газеты, могут быть настоящими деньгами. Потому что такие деньги никто не будет отличать от товаров, которые потребляет человек. Никто: ни покупатель, ни продавец. И тогда, и только тогда деньги станут тем, что они есть в их самом чистом виде: средством обмена, помощником при обмене товарами. Никто не будет ощущать себя властителем просто потому, что обладает деньгами.

Таким образом, главное отличие свободных денег Гезелля от ныне существующих заключается в предложении сделать их такими же недолговечными, как и товары. Продавцы товаров заинтересованы лишь в одном – как бы поскорее их сбыть, а значит, необходимо установить такие же условия и для владельцев денег, чтобы они тоже спешили как можно скорее от них избавиться.

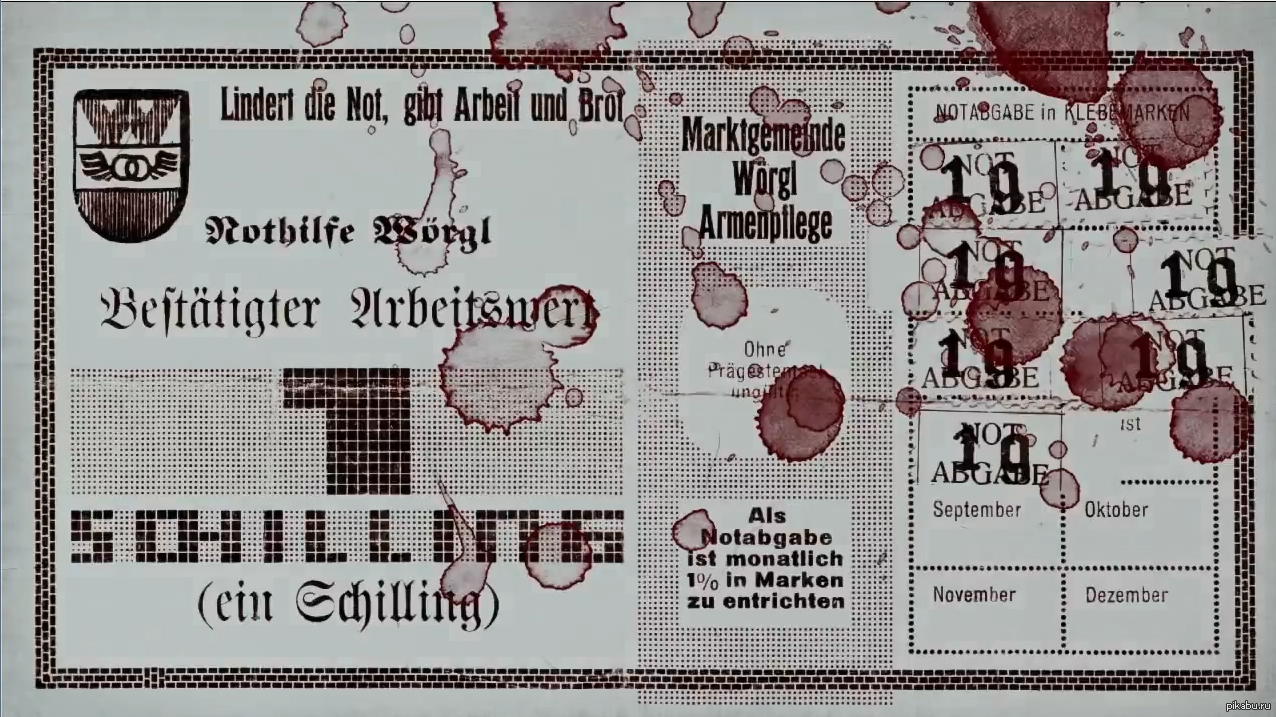

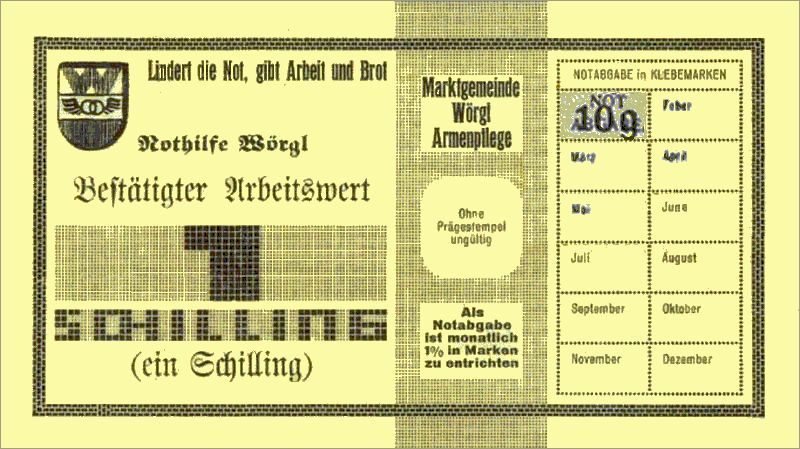

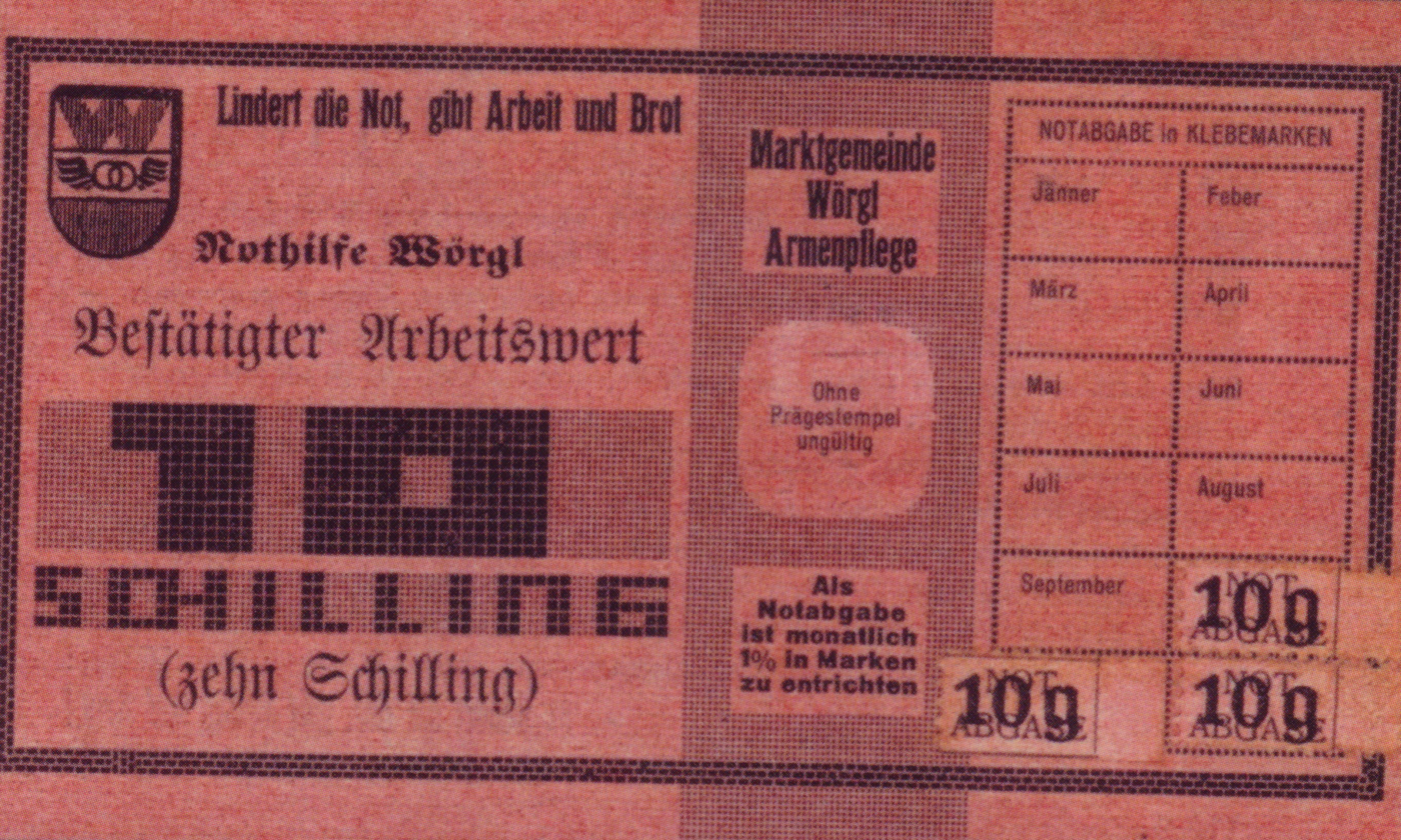

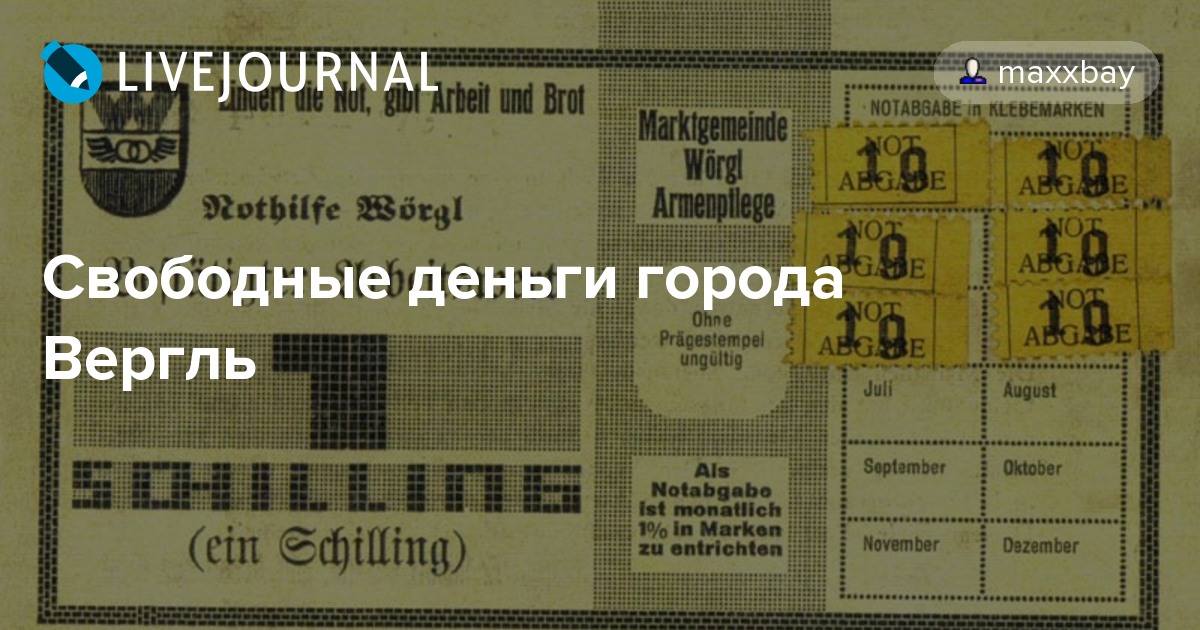

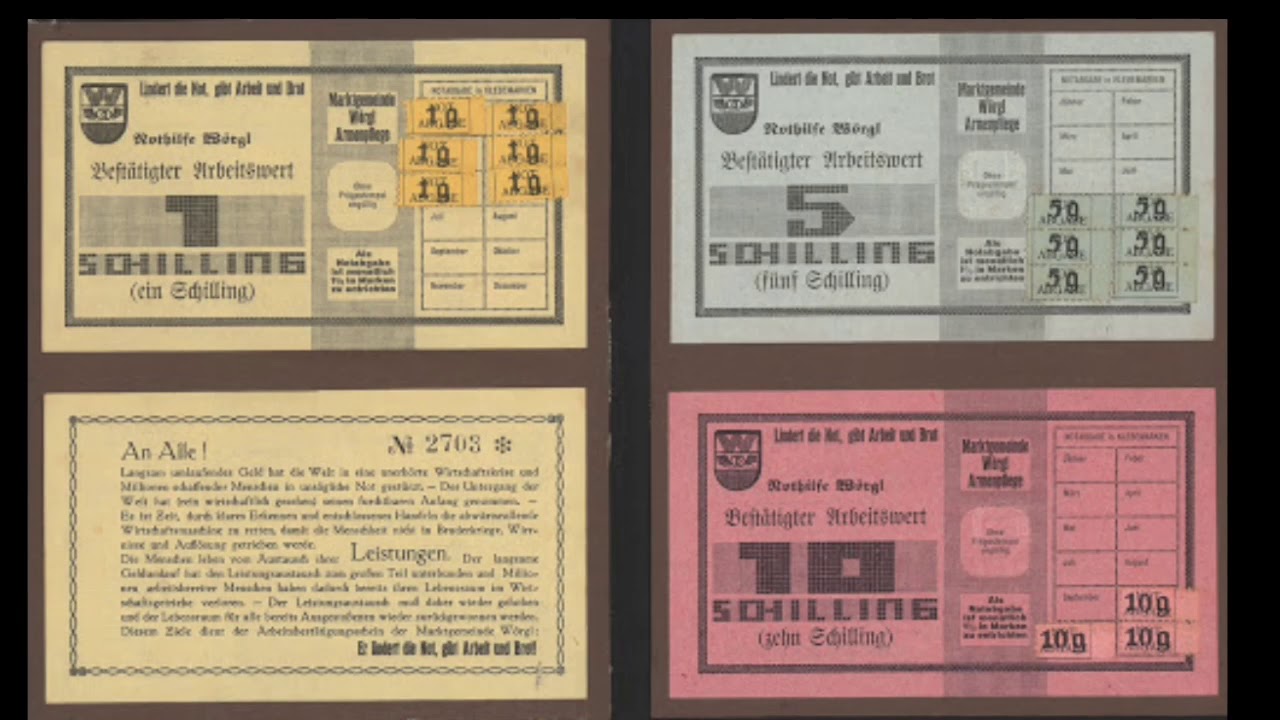

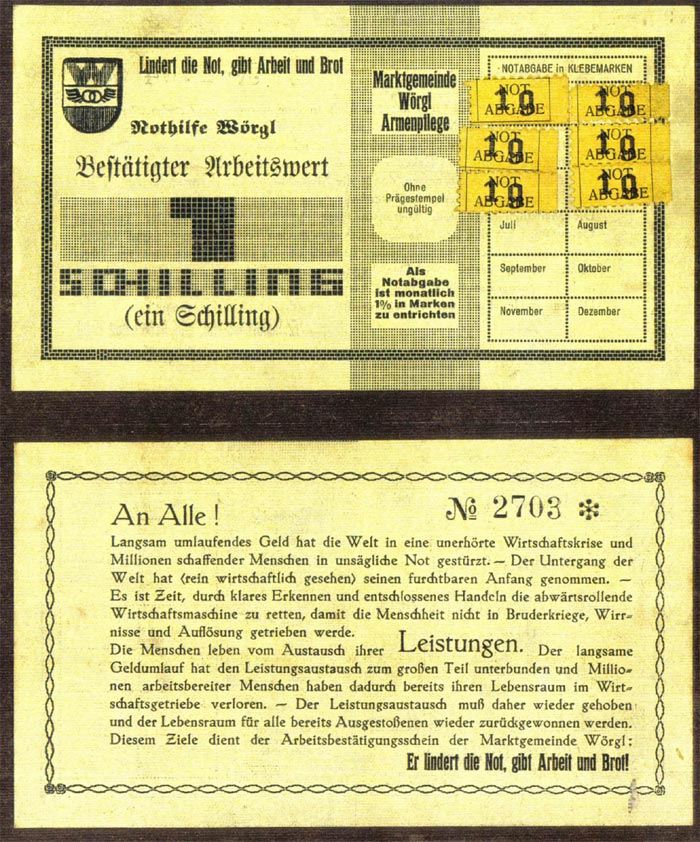

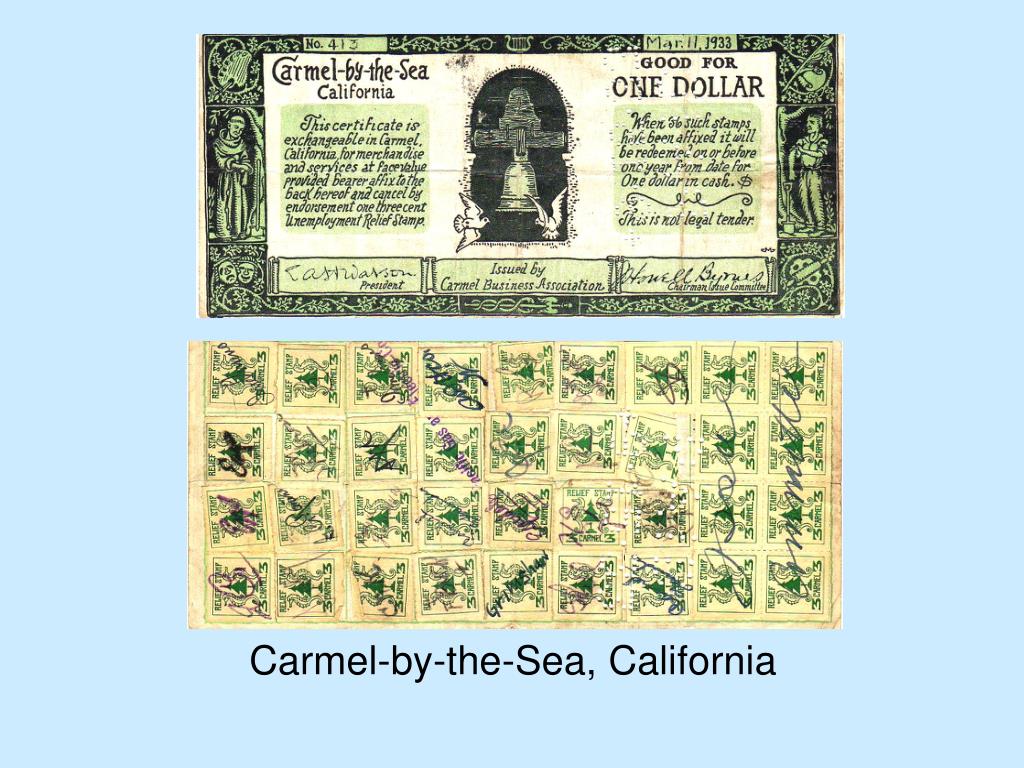

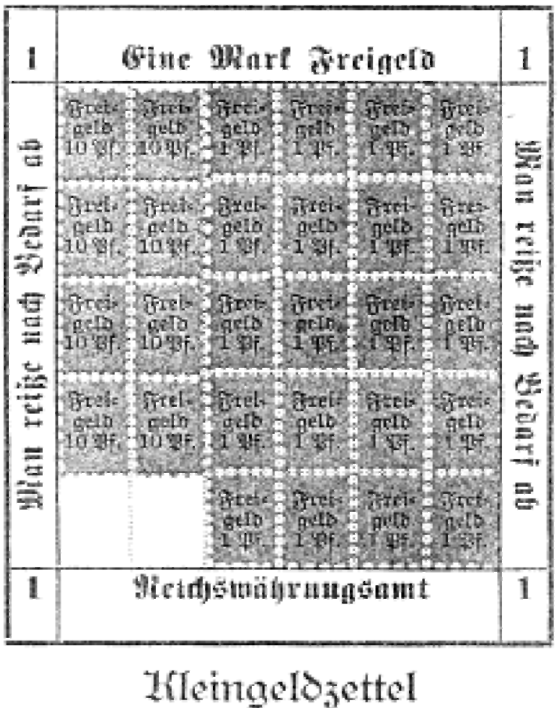

Теория Гезелля представляет интерес не только с теоретической точки зрения. Многие его идеи были применены на практике. Самый известным примером можно считать эксперимент, проводившийся в австрийском городке Вёргль во время экономического кризиса, охватившего Европу. Было выпущено 5000 «свободных шиллингов», за пользование которыми взималась ежемесячная плата в 1% или 12% годовых. Плата вносилась в конце каждого месяца, на купюру приклеивалась марка и без неё она была недействительной. Доход от уплаты налога за пользование деньгами поступал в городскую казну. «Свободными шиллингами» выплачивались зарплаты чиновникам, а торговцев обязали принимать их в качестве оплаты. Любой, у кого оказывались такие купюры, старался как можно быстрее их потратить.

Самый известным примером можно считать эксперимент, проводившийся в австрийском городке Вёргль во время экономического кризиса, охватившего Европу. Было выпущено 5000 «свободных шиллингов», за пользование которыми взималась ежемесячная плата в 1% или 12% годовых. Плата вносилась в конце каждого месяца, на купюру приклеивалась марка и без неё она была недействительной. Доход от уплаты налога за пользование деньгами поступал в городскую казну. «Свободными шиллингами» выплачивались зарплаты чиновникам, а торговцев обязали принимать их в качестве оплаты. Любой, у кого оказывались такие купюры, старался как можно быстрее их потратить.

На фото: свободный шиллинг из Вёргля

За год каждый из 5000 «свободных шиллингов» побывали в обращении 463 раза. Таким образом, было произведено и оплачено товаров и услуг на сумму 2300000 условных денежных единиц. Обычный шиллинг за это время был в обращении всего 213 раз.

За полгода уплаты налога за пользование свободными деньгами было заасфальтировано 7 улиц, проведены работы по улучшению 12 дорог, расширена канализационная система, в связи с чем, 50 безработных граждан получили рабочие места.

Швейцарский журналист Бурде побывавший в Вёргле написал:

— Я посетил Вёргль в августе 1933 года, ровно год спустя после начала эксперимента. Несмотря ни на что, надо признать, что успех его граничит с чудом. Улицы, пребывавшие ранее в ужасном состоянии, можно сравнить сейчас разве что с автобанами. Здание администрации капитально отремонтировано и являет собой красивый особняк с цветущими геранями.

Когда более 200 австрийских общин заинтересовались и выказали желание провести у себя подобный эксперимент, Центральный банк Австрии усмотрел в этом угрозу стабильности денежной системы. Эксперимент закончился.

На фото: Сильвио Гезелль; годы жизни: 1862 — 1930 гг.На фото: Сильвио Гезелль; годы жизни: 1862 — 1930 гг.

Хотя сейчас существует несколько финансовых систем, где применяются свободные деньги Гезелля (например, швейцарская валюта WIR), однако, любые другие попытки создания таких денег пресекаются властями. Они запрещены почти во всех странах мира по нескольким официальным причинам:

Они запрещены почти во всех странах мира по нескольким официальным причинам:

- свободные деньги подрывают государственную монополию на эмиссию денег и получение соответствующего дохода;

- Центральные банки теряют контроль над денежным обращением, следовательно, инструменты монетарной политики становятся неэффективными.

Но главной неофициальной причиной запрета свободных денег Гезелля является нежелание мировой финансовой элиты терять свой источник богатства.

Что такое «свободные деньги»? — BAGDAN — ЖЖ

Нашёл здесь.Теория Гезеля.

Коммерсант Сильвио Гезель, работавший в конце XIX века в Аргентине и Германии, пытался разобраться, почему его товары иногда продаются быстро и выгодно, а иногда медленно и с понижением цены. Спрос, качество товара? Нет, подъем и снижение продаж мало соотносились со спросом.

Гезель сделал вывод, что в отличие от товаров и услуг деньги можно оставить у себя практически без затрат.

Примитивный пример, задачка на уровне учебника арифметики начальных классов – у одного человека корзина яблок, у другого — деньги. Торговец фруктами должен или продать яблоки за короткое время, или выбросить испорченные фрукты на помойку. И булочник должен продать свой товар; мука ещё может какое-то время подождать, а испеченный хлеб – не подождёт. А вот обладатель денег может ждать, и его «товар» не требует складских расходов.

И Сильвио Гезель сделал вывод: если создать систему, в которой деньги, как и другие товары, потребуют складских расходов, то реальная экономика избавится от подъемов и спадов, порождаемых представлениями о выгодности владельцев денег.

«Только деньги, которые устаревают, подобно газетам, гниют, как картофель, ржавеют, как железо, и улетучиваются, как эфир, способны стать достойным инструментом для обмена картофеля, газет, железа и эфира. Поскольку только такие деньги покупатели и продавцы не станут предпочитать самому товару. И тогда мы станем расставаться с товарами ради денег лишь потому, что деньги нам нужны в качестве средства обмена, а не потому, что мы ожидаем преимуществ от обладания самими деньгами».

И тогда мы станем расставаться с товарами ради денег лишь потому, что деньги нам нужны в качестве средства обмена, а не потому, что мы ожидаем преимуществ от обладания самими деньгами».

В 1890 году Гезель сформулировал концепцию «естественного экономического порядка». Суть: деньги становятся государственной услугой, за которую надо платить. Вместо того, чтобы получать проценты, владельцы денег должны платить небольшую сумму за то, что деньги изъяты из кровеносной системы экономики, и лежат под подушкой или в банке.

В вышедшей в 1993 году на русском языке в Швеции (!) книге Маргрит Кеннеди приводит пример, в котором деньги сравниваются с железнодорожным вагоном — железная дорога не платит проценты за разгрузку вагона, а наоборот, пользователь вагона вносит плату за простой вагона, (демерредж).

Хорошо забытое старое

Многие скажут – платить за использование денег? Что за новости?

Нет, это вовсе не новости. Плата за хранение денег взималась в Древнем Египте, в Европе в X-XIII веках.

Тогда параллельно существовало два типа денежных систем. Первая, схожая с нашей нынешней, была системой «дальних расстояний». Золотые монеты использовали купцами для международной торговли, а так же для военной и правящей элиты как средство оплаты, для получения дани и выкупа.

Но был и еще один тип денег, с демерреджем, с оплатой за хранение.

Отрицательные деньги

Начиная с 973 года в Англии монеты перечеканивались каждые 6 лет, причем королевское казначейство выдавало три новые монеты за четыре старых. Это равнялось налогу в 25 % за шесть лет, примерно 0,35 % в месяц. Позднее сроки перечеканки сократились, а система охватила всю Европу. Три века, пока существовал налог за хранение денег, не было инфляции, то есть деньги не обесценивались.

Был вариант такой системы – брактеантные деньги, монеты весом меньше одного грамма, штампованные из очень тонких серебряных пластин. (16 штук — 12, 8 грамма). Использование штампованных с одной стороны монет позволило сделать чеканку ежегодной. Меняли их на ежегодных осенних ярмарках; купец, который хотел торговать в городе, должен был сдать старые деньги в обмен на новые.

Меняли их на ежегодных осенних ярмарках; купец, который хотел торговать в городе, должен был сдать старые деньги в обмен на новые.

Брактеаты были распространены в Германии, Венгрии, Швейцарии, Богемии, Польше и Скандинавии.

Результат? Европа переживала период небывалого процветания.

Некоторые историки считают, что в XI-XIII веках уровень жизни большинства людей был наивысшим в европейской истории! Это подтверждается и демографическим взрывом, и технической революцией. За эти столетия урожайность увеличилась в два раза, а при увеличении урожайности уменьшились трудозатраты. Широкое распространение новой упряжи, позволяющее эффективно использовать силу лошади, сделало гужевой транспорт высокорентабельным, благодаря чему улучшилась транспортировка. Использование силы воды и ветра повысило эффективность производства; водяные и ветряные мельницы удешевили мукомольный процесс, и дешевого хлеба стало больше.

«Простые люди редко имели на обед и ужин менее четырех блюд. Они ели каши и мясо, яйца, сыр и молоко и на завтрак, и в десять утра, а в четыре дня у них опять была легкая закуска».

Они ели каши и мясо, яйца, сыр и молоко и на завтрак, и в десять утра, а в четыре дня у них опять была легкая закуска».

(Хроника Иоганна Бутцбаха).

Герцог уговаривал своих подданных обходиться «только четырьмя блюдами в каждую еду».

Широкое распространение гончарного круга, в текстильной промышленности внедрили более эффективные горизонтальные станки, применили новую технологию изготовления нити, широко внедрялось разделение труда. Начался бум производства текстиля, гончарных изделий, кожаных и меховых одежд.

Сила воды использовалась на лесопилках, благодаря чему появилось много качественных дешевых пиломатериалов, и в результате добротное жилье стало доступным почти каждому. В окна вставили стекла, отапливать жилье стали углем, для освещения стали широко использовать свечи, началось промышленное производство бумаги.

Для простого работника понедельник был нерабочим днем, использовался исключительно для личных дел. Воскресенье тратили на общественные дела. Плюс к этому — только официальных праздников было не менее 90, а кое-где число праздников доходило до 170 в году!

Европейский ремесленник того времени работал не более четырех дней в неделю (в среднем за год), а когда герцог Саксонский попытался увеличить рабочий день с шести до восьми часов, работяги взбунтовались. Действительно – эксплуататор! Хотел увеличить рабочую неделю с 24 часов до 32!

Такая сытая жизнь здорово способствует росту чувства собственного достоинства, и у крестьян, которые тогда были низшим классом, на одежде в два ряда нашивались серебряные пуговицы, а на башмаках — большие серебряные пряжки.

Женщины того времени обладали такими правами, которых вновь едва добились в XX веке. Так, в конце XIII века во Франции было свыше ста профессий, в которых женщины были заняты наравне с мужчинами – городские казначеи и ключницы, сборщицы налогов, городская стража и музыканты. Женщины владели и распоряжались собственностью наравне с мужчинами, были банкирами и нотариусами, управляли гостиницами, торговыми домами и лавками. И были еще более трехсот профессии, которые расценивались как «недоступные пониманию мужчин» — текстильное производство, производство масла, сыра и всех молочных продуктов, пивоварение и кулинария. Всем этим занимались исключительно женщины!

Добротное питание, умеренный труд, спокойная жизнь сказались даже на росте людей — женщины Европы XI-XII веков в среднем были выше, чем в любом другом периоде, в том числе и в наше время! Мужчины начали расти только в середине XX века и только в 1988 году сравнялись со своими предками начала второго тысячелетия.

И все это – благодаря использованию валюты с демерреджем, платой за хранение.

Смысла копить деньги не было! Получив деньги, каждый или тут же тратил их на себя или вкладывал в дело. Деньги вкладывали в улучшение земли, строительство, развитие производства.

Не дожидаясь, когда что нибудь сломается, ремонтировали станки, мельницы, печи, давильные прессы для вина и другое оборудование, или даже заново строили каждый год. В среднем 10% годового валового дохода направлялись на текущий ремонт оборудования.

В среднем 10% годового валового дохода направлялись на текущий ремонт оборудования.

На рубеже XII и XIII веков в Европе основывались первые университеты. (В 1079 году папа Григорий VII повелел каждому епископу открыть высшее учебное заведение). Это – время возникновения абстрактных наук, например, высшей математики.

Строятся сотни соборов, гигантские, похожие на города монастыри, тысячи церквей. За три века камня на строительство только во Франции было добыто больше, чем в Египте за всю его историю. К 1300 году в Европе было 350 тысяч церквей и храмов. В среднем одна церковь приходилась на 200 жителей, а в Италии и Венгрии одна церковь на 100 жителей. Причем подавляющее большинство средневековых соборов не принадлежали ни церкви, ни феодалам. Их строил народ на свои деньги. Собор был не только местом, где проводили религиозные обряды, но и местом собрания общины и проведения мероприятий. В них же лечили больных. К примеру, до 1454 года медицинский факультет Парижского университета находился в Нотр-Дам-де-Пари. Соборы принадлежали общине, всем гражданам, они же и содержали их.

Соборы принадлежали общине, всем гражданам, они же и содержали их.

И вдруг после 1300 года все внезапно прекратилось.

Короли и герцоги решили, что проще и выгодней просто выпускать деньги в обращение с понижением их стоимости, а с подданных брать налоги. И отменили систему с демерреджем, платой за хранение денег под подушкой.

Но при демерредже инфляции нет, а в системе с понижением стоимости денег инфляция неизбежна.

То есть — в наш реальный мир, где все растет и умирает, попала система обмена, в которой деньги только растут и никогда не умирают!

И все рухнуло! И наступило мрачное Средневековье…

За первую половину XIV века население Англии сократилось настолько, что лишь в начале XVIII страна восстановила свою численность, достигнув уровня 1300 года. Историки были склонны объяснять снижение численности населения эпидемией чумы, но первая эпидемия в Англии случилась в 1347 году, когда население уже сократилось. Сама чума была следствием экономического упадка, начавшегося за 50 лет до эпидемии.

В начале XIV века Англию охватывает голод. В 1308 году цены на зерно резко подскочили. В 1315 году, когда голод охватил Европу, вымерло 10% населения.

«В этом году была большая нехватка зерна и другой провизии, потому что бушель пшеницы стоил пять шиллингов. Из-за голода люди ели кошек, лошадей и собак… Некоторые крали детей и ели».

(Лондонские хроники 1316 года).

А все эти ужасы происходили только оттого, что деньги стали дефицитом!

Причем не серебра и золота стало меньше, а резко сократилась скорость денежного обращения. Если раньше деньги с демерреджем как можно быстрее пускали в оборот, то новые деньги стали откладывать про запас.

Больше всех пострадали от новой системы работники, те, кто продает свой труд. Они были вынуждены искать любую работу, хоть за какие-то деньги! Из-за золотых, серебряных и медных кружочков люди начали действовать не в своих собственных интересах и интересах общины, а в интересах экономики. Произошло резкое разделение на бедных и богатых, точнее – на очень бедных и очень богатых. За неуплату долга людей обращали в рабство.

Произошло резкое разделение на бедных и богатых, точнее – на очень бедных и очень богатых. За неуплату долга людей обращали в рабство.

В XX веке финансовая система оторвалась даже и от золота, и стала обслуживать сама себя. Зачем вкладываться в производство, когда можно хорошо заработать на спекуляции бумажками? Покупай и продавай акции, облигации, векселя и закладные, и на хрен те заводы, фабрики и магазины, и заморочки с рабочими и служащими.

Отрицательные деньги в XX веке

О деньгах с демерреджем вспомнили во времена мирового экономического кризиса 30-х годов, (Великая депрессия).

Во многих общинах Европы и Америки местные власти выпустили «отрицательные деньги» или «горячие боны». На бумажных банкнотах плату за хранение или за «простой» денег отмечали штемпелем или наклейкой специальной марки. Гражданин общины покупал марку на почте, что и было внесением платы за простой, и сам ее наклеивал, поскольку без очередной марки банкнота была недействительной в следующем месяце.

Наиболее известный пример «местных денег» с платой за простой — маленький австрийский город Вёргль. В нем, как и во всей Австрии, уровень безработицы превышал 30 процентов, но в нем избрали мэра, который был знаком с работами Сильвио Гезеля и теорией отрицательных денег. Мэр составил список работ, на которых можно было занять безработных: ремонт мостовых, объединение системы водоснабжения города, посадка деревьев и кустарников на улицах города, ремонт зданий и коммуникаций.

В городе, который возглавил Г. Унтергугенберг, было много людей, которые могли и хотели сделать это, но не было денег. Было только 40 тысяч австрийских шиллингов, очень небольшие деньги по тем временам. Но вместо того, чтобы на эти деньги начать реализацию хотя бы одного проекта по благоустройству города, мэр положил все деньги в местный банк в качестве обеспечения выпуска 40 тысяч «свободных шиллингов Вёргля», работающих по принципу горячих бонов.

Плата за пользование бонами составляла 12% в год или 1 % в месяц. Любой, кто держал банкноту в конце месяца, должен был приклеить марку. Платить за то, что деньги лежат дома, никому не хотелось, и все стремились как можно скорее потратить деньги. В результате это автоматически обеспечивало работу и покрывало расходы на выпуск бонов. За год «свободный шиллинг» был в обращении 463 раза, а обычный, выпущенный государством – только 213 раз. Те же деньги позволили сделать в два раза больше работы, полезной для города и его жителей, как только лишились возможности роста! И в конце года у города были те же 40 тысяч шиллингов!

Мэр снова напечатал горячие боны, и все продолжалось прежним порядком. Когда люди не знали, на что потратить местные деньги, они стали… заранее оплачивать налоги!

В охваченной безработицей Австрии Вёргль стал единственным городом с полной занятостью. Горожане заново замостили все улицы, реконструировали систему водоснабжения и выполнили еще много работ из списка мэра. Все дома в городе были покрашены, все тротуары починены, и даже приведен в порядок лес, окружавший город.

Все дома в городе были покрашены, все тротуары починены, и даже приведен в порядок лес, окружавший город.

До сих пор в городе стоит мост с мемориальной доской, на которой написано: «Этот мост построен на наши собственные деньги».

Но чудо Вёргля имело основой не муниципальные проекты из списка мэра, а обращение горячих бонов. Каждый из шиллингов, преобразованных в боны, создал в 12-14 раз бОльшую занятость, чем центробанковские шиллинги, циркулировавшие параллельно.

В Вёргль поехали за опытом, и скоро 200 городов и поселков Австрии пожелали повторить эксперимент.

И тут проснулся Центральный банк Австрии, и заявил о своих монопольных правах на эмиссию. Община города Вёргля вчинила иск Центральному банку, но проиграла суд в ноябре 1933 года. Позднее Верховный суд поддержал Центробанк, и после этого выпуск горячих бонов стал в Австрии преступлением, а Вёргль вернулся к 30-процентной безработице.

День сегодняшний

Современные примеры дополнительных валют

Бразилия. Штат Парана на юго-востоке страны, административный центр — город Куритиба. Город немаленький — 1 миллион 700 тысяч населения, с пригородами – все 3 миллиона. Здесь мэр Жайме Лернер в качестве дополнительной валюты использовал автобусные билеты и карточки на питание. Из города трущоб Куритиба поднялся до стандартов развитых стран. По сравнению с другими городами Бразилии здесь ниже преступность и выше – образованность. Единственный город мира, где степень загрязненности ниже, чем 50-е годы XX века. ООН признала Куритибу образцовым экологическим городом мира.

Штат Парана на юго-востоке страны, административный центр — город Куритиба. Город немаленький — 1 миллион 700 тысяч населения, с пригородами – все 3 миллиона. Здесь мэр Жайме Лернер в качестве дополнительной валюты использовал автобусные билеты и карточки на питание. Из города трущоб Куритиба поднялся до стандартов развитых стран. По сравнению с другими городами Бразилии здесь ниже преступность и выше – образованность. Единственный город мира, где степень загрязненности ниже, чем 50-е годы XX века. ООН признала Куритибу образцовым экологическим городом мира.

Япония – «валюта здравоохранения». Время, потраченное на помощь пожилым и инвалидам, записывается в часах на «счет времени» гражданина, в качестве дополнения к медицинской страховке. В случае болезни и в старости он получит столько же часов заботы о себе, сколько потратил на других.

Мексика — система взаимного кредитования «тлалок». Несколько доверенных граждан общины имеют чековые книжки и выдают чеки жителям. На оборотной стороне чеков — место для передаточной надписи. В случае сомнений чек можно проверить по телефону.

На оборотной стороне чеков — место для передаточной надписи. В случае сомнений чек можно проверить по телефону.

Северо-Восток Канады, город Хэппивиль. «Местная обменная торговая система» LETS помогла преодолеть кризис и безработицу в 40 %.

Тайм-доллары — система взаимного кредитования, применяется в сотнях общин в США, Австралии, Канаде, Китае, Израиле, Японии, Португалии, Словакии, Испании, Новой Зеландии…

Эти системы поддерживает власть и бизнес — страховая компания Элдерплэн (Бруклин, штат Нью-Йорк) по программам здравоохранения принимает 25% платежей в тайм-доллара, и это вовсе не благотворительность. Специалисты компании заметили, что у пожилых людей, пользующихся этой системой, проблем со здоровьем меньше.

Свирепая налоговая служба США освободила доходы в тайм-долларах от налогов.

В Новой Зеландии «Грин-доллары» внедряются при поддержке Центробанка и местного «Собеса».

Всего сейчас дополнительные валюты применяются в 3 000 сообществ!

Беспроцентные деньги Гезеля: kolybanov — LiveJournal

Продолжаем изучатьинтересы френдов этого блога на примере вопросов, задаваемых в декабрьском столе заказов. Интересную тему поднял escapistus:

Интересную тему поднял escapistus:

«Давайте обсудим деньги Гезелля, как замечательный выход из сложившейся ситуации.»

Если честно, до этой минуты я и не представлял что такие есть, а тем более не представлял для чего они нужны, но сейчас мы с вами все узнаем вместе.

«…Монета — это чудо обмена,

но она же и надувательство

на службе привилегий».

(Фернан Родель)

Они изымались из обращения, переплавлялись и заменялись на вновь отчеканенные. При этом их стоимость уменьшалась на 25%, которые изымались в качестве платы или «сбора за чеканку». Такие деньги было не выгодно накапливать, поскольку они ежегодно теряли часть своей стоимости. В результате человечеству явились Микеланджело, Леонардо да Винчи, Рафаэль, Тициан, огромное количество произведений ювелирного искусства и памятников архитектуры. Люди вкладывали деньги в реальные ценности, а не создавали хранилищ звонкой монеты.

Такие деньги было не выгодно накапливать, поскольку они ежегодно теряли часть своей стоимости. В результате человечеству явились Микеланджело, Леонардо да Винчи, Рафаэль, Тициан, огромное количество произведений ювелирного искусства и памятников архитектуры. Люди вкладывали деньги в реальные ценности, а не создавали хранилищ звонкой монеты.

Но поскольку такие деньги использовались одновременно для взимания налогов, а номинал их постоянно уменьшался, то большой популярностью они не пользовались. Поэтому в конце XV века был введен так называемый «вечный пфенниг», то есть деньги, которые не обесценивались. Снова стали взиматься проценты, и в руках все меньшего количества людей сосредотачивались все большие богатства со всеми вытекающими из этого социальными и экономическими проблемами.

В 1890 году Сильвио Гезель сформулировал идею «естественного экономического порядка», обеспечивающего обращение денег, при котором деньги становятся государственной услугой, за которую люди отчисляют плату за пользование. Вместо того чтобы платить проценты тем, у кого больше денег, чем им нужно, люди — для того, чтобы вернуть деньги в оборот, должны были бы платить небольшую плату за изъятие денег из обращения.

Вместо того чтобы платить проценты тем, у кого больше денег, чем им нужно, люди — для того, чтобы вернуть деньги в оборот, должны были бы платить небольшую плату за изъятие денег из обращения.

Гезель был преуспевающим немецким купцом в Буэнос-Айресе, начавшим изучать проблемы денег под влиянием кризиса конца 80-х годов XIX века, который был особенно сильным в Аргентине.

Остановимся кратко на его теории. В конце ХIХ века Сильвио Гезель, будучи коммерсантом, заметил, что иногда его товары продавались быстро и за хорошую цену, а в другое время продавались медленно, с тенденцией к снижению цен. Он начал размышлять об этом и искать причины такого хода событий, и быстро понял, что такие подъемы и спады мало зависят от спроса на его товары или их качества, а почти исключительно — от цены денег на денежном рынке.

Гезель начал следить за такими колебаниями, и скоро пришел к выводу, что люди покупали тогда, когда процентные ставки были низкими, и не покупали тогда, когда они были высоки. Причина того, что денег было то меньше, то больше, заключалась в желании или нежелании обладателей денег давать их под проценты. Если они могли получить меньше 2,5%, преобладающей становилась тенденция к тому, чтобы оставлять деньги у себя, что приводило к уменьшению объемов капиталовложений, приводившего, в свою очередь, к банкротству фирм и уменьшению количества рабочих мест. Если , через некоторое время, вновь отмечалась готовность людей платить больше процентов за получаемые деньги, они снова охотно предоставлялись. Таким образом, начинался новый экономический цикл. В его начале процентные ставки и цены на товары были высокими, затем, с постепенным увеличением товарной и ускоренным увеличением денежной массы, процентные ставки снова снижались и, наконец, снова приводили к «забастовке» капитала.

Причина того, что денег было то меньше, то больше, заключалась в желании или нежелании обладателей денег давать их под проценты. Если они могли получить меньше 2,5%, преобладающей становилась тенденция к тому, чтобы оставлять деньги у себя, что приводило к уменьшению объемов капиталовложений, приводившего, в свою очередь, к банкротству фирм и уменьшению количества рабочих мест. Если , через некоторое время, вновь отмечалась готовность людей платить больше процентов за получаемые деньги, они снова охотно предоставлялись. Таким образом, начинался новый экономический цикл. В его начале процентные ставки и цены на товары были высокими, затем, с постепенным увеличением товарной и ускоренным увеличением денежной массы, процентные ставки снова снижались и, наконец, снова приводили к «забастовке» капитала.

Сильвио Гезель объяснял этот феномен тем, что в отличие от всех других товаров и услуг деньги можно оставлять у себя практически без затрат. Если у одного человека есть корзина яблок, а у другого есть деньги, то владелец яблок будет вынужден продать их уже через короткий срок, чтобы не потерять свой товар. А обладатель денег может подождать, пока цена не придет в соответствие с его представлениями. Его деньги не требуют «складских расходов», а наоборот, дают «выгоду ликвидности», т.е., имея в кармане или на счете в банке деньги, можно ожидать того, когда наступит удобный момент или цена снизится до такого уровня, когда товар выгодно купить.

А обладатель денег может подождать, пока цена не придет в соответствие с его представлениями. Его деньги не требуют «складских расходов», а наоборот, дают «выгоду ликвидности», т.е., имея в кармане или на счете в банке деньги, можно ожидать того, когда наступит удобный момент или цена снизится до такого уровня, когда товар выгодно купить.

Гезель делает вывод: если бы мы смогли создать денежную систему, в которой деньги, как и все другие товары и услуги, требовали бы складских расходов (при этом в основу таких складских расходов следовало бы заложить в среднем 5% годовых, что в точности соответствовало бы тем процентам, которые платились в ходе истории за деньги), экономика была бы освобождена от подъемов и спадов в результате спекуляции деньгами. Он предложил создать в рамках этой денежной системы такие условия, чтобы деньги при этом «ржавели», т.е. облагались бы платой за пользование.

Может показаться, что имя Сильвио Гезеля окутано мраком по обе стороны океана в силу биографических обстоятельств: автор труда «Естественный экономический порядок » (Naturliche Wirtschaftsordnung, опубликованная в двух частях в 1906 и в 1911 гг. . В 1929 г. была переведена на английский — The Natural Economic Order) был самоучкой, что по определению должно вызывать презрительную насмешку у зубров академической науки.

. В 1929 г. была переведена на английский — The Natural Economic Order) был самоучкой, что по определению должно вызывать презрительную насмешку у зубров академической науки.

Подобное предположение, однако, далеко от истины. Уже через три года после смерти Гезеля (1930 год) профессор Йельского университета, ведущий специалист в области теории денежного обращения и кредита Ирвинг Фишер в работе «Марочные сертификаты» (Stamp Scrip) выразил восхищение теорией Гезеля: «Медицина многим обязана неподготовленным умам, по крайней мере, умам, неподготовленным в медицине. Даже Пастер, будучи профессиональным ученым, не был доктором, а ларингоскоп усовершенствовал, многие утверждают — даже изобрел, — видный испанский певец Мануэль Гарсиа. Недавно скончавшийся Сильвио Гезель был немецким предпринимателем и квазиэкономистом. Он жил в Аргентине и многие свои работы писал по-испански. В 1890 году, находясь в Аргентине, Гезель предложил заменить деньги «марочными сертификатами», теми самыми, что сегодня получили столь широкое распространение в нашей стране…» (США).

Вслед за Ирвингом Фишером теорию Гезеля признали прочие академисты, в том числе и британский авторитет авторитетов Джон Мейнард Кейнс. В середине 30-х Freigeld успешно вводились в Австрии, Швейцарии, Германии и — практически повсеместно — в Соединенных Штатах Америки в период «Великой депрессии». Казалось, делу Сильвио Гезеля обеспечено звездное будущее, однако очень быстро и его имя, и его теория оказались начисто вычеркнутыми из общественного сознания. Почему?

У всех попыток реализовать на практике теорию свободных денег в 30-е годы была общая судьба: в кратчайшие сроки (максимум — один год, а обычно — уже через два-три месяца) они демонстрировали феноменальные результаты по преодолению самых мрачных проявлений экономической депрессии — устраняли безработицу, радикально повышали сбор налогов, возрождали муниципальную активность, вызывали расцвет местной торговли и — главное! — ликвидировали дефицит живых денег, загнанных дефляцией в кубышки банковских сейфов.

За триумфом, однако, быстро наступало похмелье: стоило вести о чудо-деньгах распространиться по округе, как появлялось массовое желание соседних муниципалитетов и общин присоединиться к эксперименту. Следом вмешивался национальный Центробанк, под тем или иным предлогом (как правило, предъявлялось обвинение в нарушении монополии на эмиссию и оборот денежных средств) закрывавший проект. В частности, подобный сценарий был разыгран в Германии (эксперимент Wära в Шваненкирхен) и Австрии (свободные деньги в альпийском городке Вёргль). Что касается Соединенных Штатов, то тысячи экспериментов по введению свободных денег от океана до океана благополучно задушил «Новый договор», подписанный с нацией в одностороннем порядке масоном 32-го градуса Ф. Д. Рузвельтом, завершившим «финансовую революцию» 1913 года, полностью передав права на эмиссию доллара в частную структуру ФРС. При этом 5 апреля 1933 года: президент подписывает «Указ № 6102», запрещающий гражданам и организациям иметь золотые сбережения: «Я, Франклин Д. Рузвельт, президент Соединенных Штатов Америки, констатирую возникновение чрезвычайного положения в стране и властью, предоставленной мне законом, налагаю запрет на накопление золотых монет, золотых слитков и золотых сертификатов на континентальной территории США, производимое частными лицами, партнерствами, ассоциациями и корпорациями…» Ошарашенному населению предлагалось сдать все свои золотые сбережения до 1 мая 1933 года в обмен на бумажные долговые обязательства Федерального резерва.

Следом вмешивался национальный Центробанк, под тем или иным предлогом (как правило, предъявлялось обвинение в нарушении монополии на эмиссию и оборот денежных средств) закрывавший проект. В частности, подобный сценарий был разыгран в Германии (эксперимент Wära в Шваненкирхен) и Австрии (свободные деньги в альпийском городке Вёргль). Что касается Соединенных Штатов, то тысячи экспериментов по введению свободных денег от океана до океана благополучно задушил «Новый договор», подписанный с нацией в одностороннем порядке масоном 32-го градуса Ф. Д. Рузвельтом, завершившим «финансовую революцию» 1913 года, полностью передав права на эмиссию доллара в частную структуру ФРС. При этом 5 апреля 1933 года: президент подписывает «Указ № 6102», запрещающий гражданам и организациям иметь золотые сбережения: «Я, Франклин Д. Рузвельт, президент Соединенных Штатов Америки, констатирую возникновение чрезвычайного положения в стране и властью, предоставленной мне законом, налагаю запрет на накопление золотых монет, золотых слитков и золотых сертификатов на континентальной территории США, производимое частными лицами, партнерствами, ассоциациями и корпорациями…» Ошарашенному населению предлагалось сдать все свои золотые сбережения до 1 мая 1933 года в обмен на бумажные долговые обязательства Федерального резерва.

После Второй мировой войны имя Гезеля вместе с его свободными деньгами окутали тайной и «заговор молчания со стороны академической науки» здесь ни при чем. Истинная причина кроется в пророчестве Кейнса, выведенном в эпиграф: идея Freigeld Гезеля не просто подрывает самые основы мировой финансовой системы, но и является наиболее действенным из реально существующих и, кроме того, многократно и успешно апробированным на практике способом ликвидировать диктат кредитных денег. В подобном контексте опасность для status quo мировой финансовой элиты, таящаяся в концепции Freigeld, несопоставимо выше, чем от всех вариаций на тему «Капитала» Маркса.

В тридцатые годы нашего столетия последователи теории Гезеля провели целый ряд экспериментов, которые показали правильность предлагаемых мер. В Австрии, Франции, Германии, Испании, Швейцарии и США предпринимались попытки ввести такие деньги для устранения безработицы. Наиболее успешным оказался эксперимент в австрийском городе Вергле в 1932 — 1933 годах. Результаты превзошли все ожидания. Когда во всей Европе наблюдался спад производства и рост безработицы, в Вергле безработица снизилась на 25% и выросло производство. Но сильные мира сего не позволили перенести положительный опыт в государственную финансовую систему. (ТУТ ПОДРОБНЕЕ про эксперимент)

Результаты превзошли все ожидания. Когда во всей Европе наблюдался спад производства и рост безработицы, в Вергле безработица снизилась на 25% и выросло производство. Но сильные мира сего не позволили перенести положительный опыт в государственную финансовую систему. (ТУТ ПОДРОБНЕЕ про эксперимент)

Аналогичные события происходили в Веймарской республике (1924-1933). После гиперинфляции 1923 г., в 1924 г. была введена рейхсмарка, таким образом, вернулись к золотому стандарту. То есть рейхсмарок было выпущено пропорционально имеющемуся в распоряжении республики золотому запасу. Каждая купюра соответствовала определенному количеству золота, и ее можно было поменять на это золото. Республика с золотой монетой просуществовала до «черной пятницы» 1929 г. Разразившийся после этого экономический кризис заставил рейхсбанк вернуть часть золотого запаса, взятого в кредит в США.

Рейхсмарка перестала соответствовать золотому номиналу, денег оказалось больше чем имеющегося в наличии золота. Чтобы избежать гиперинфляции тогдашний президент рейхсбанка Шахт начал постепенно сокращать объем находившихся в обороте денег. Образовался дефицит денег, который привел к повышению процентных ставок за кредит, в результате уменьшились капиталовложения в производство, стали сокращаться производство и торговля, далее банкротство фирм, значительный рост безработицы. Враз обнищавшее население стало требовать радикальных изменений в обществе, а далее появился на политической сцене Гитлер, которого взрастил международный капитал, дабы защитить себя от экспроприации со стороны населения Германии.

Чтобы избежать гиперинфляции тогдашний президент рейхсбанка Шахт начал постепенно сокращать объем находившихся в обороте денег. Образовался дефицит денег, который привел к повышению процентных ставок за кредит, в результате уменьшились капиталовложения в производство, стали сокращаться производство и торговля, далее банкротство фирм, значительный рост безработицы. Враз обнищавшее население стало требовать радикальных изменений в обществе, а далее появился на политической сцене Гитлер, которого взрастил международный капитал, дабы защитить себя от экспроприации со стороны населения Германии.

После окончания Первой мировой войны в 1918 году начало следующей предсказал Сильвио Гезель. Когда во всем мире говорили и писали о мире, возникали различные организации в защиту мира, он написал издателю берлинской газеты «Цайтунг ам миттаг» письмо следующего содержания: «Несмотря на то, что народы дают священную клятву заклеймить войну на все времена, несмотря на призыв миллионов «Нет войне!», вопреки всем надеждам на лучшее будущее, я должен сказать: если нынешняя денежная система сохранит процентное хозяйство, то я решусь утверждать уже сегодня, что не пройдет и 25 лет, и мы будем стоять перед лицом новой, еще более разрушительной войны. Я очень отчетливо вижу развитие событий.

Сегодняшний уровень техники позволит экономике быстро достигнуть наивысшей производительности. Несмотря на значительные потери в войне, будет происходить быстрое образование капиталов, которые вследствие избыточности предложения снизят проценты. Тогда деньги будут изъяты из обращения. Это приведет к сокращению промышленного производства, на улицы будут выброшены армии безработных… В недовольных массах пробудятся дикие, революционные настроения, снова пробьются ядовитые ростки сверхнационализма. Ни одна страна не сможет понять другую, и финалом может стать только война». Таким образом, изучая поведение рынка и зная роль ссудного процента в обществе, Сильвио Гезель абсолютно точно предсказал развитие политической ситуации в мире и даже сроки начала следующей мировой войны.

Современная экономика характеризуется прежде всего тем, что проценты по кредитам и денежная масса в обращении растут значительно быстрее, чем прирост валового национального дохода. Причем это относится ко всем странам. Исключение составляет Малазия, где используются беспроцентные деньги, и экономика которой практически не пострадала от нынешнего кризиса. Тем, кто любит арифметические вычисления и не до конца понимает, что такое сложный банковский процент предлагаем небольшое арифметическое вычисление. Положим D — сумма, которая будет начислена согласно сложным процентам вкладчику на вложенную сумму D0 за t лет при годовом ссудном проценте равном i.

Причем это относится ко всем странам. Исключение составляет Малазия, где используются беспроцентные деньги, и экономика которой практически не пострадала от нынешнего кризиса. Тем, кто любит арифметические вычисления и не до конца понимает, что такое сложный банковский процент предлагаем небольшое арифметическое вычисление. Положим D — сумма, которая будет начислена согласно сложным процентам вкладчику на вложенную сумму D0 за t лет при годовом ссудном проценте равном i.

Тогда

D = D0 * ( 1 + i )t, где i — величина в абсолютных единицах.

А теперь представьте, что ваш далекий предок положил в банк в год Рождества Христова 1 копейку под 4% годовых. Вы бы сегодня обладали состоянием, на которое смогли бы купить более 10 тысяч шаров из чистого золота размером с земной шар. Более точно любопытный читатель может посчитать сам.

Таким образом, ссудный процент является основным, постоянно действующим, источником инфляции. Обычные граждане даже не осознают, что инфляция действует как своеобразная форма налогообложения, применяя которую, правительство перекладывает проблемы своей растущей задолжности на плечи граждан. «…Инфляция выгодна тому, кто имеет монопольное право выпускать деньги в обращение. Суть дела очень проста: можно делать расходы, покрывая их новыми и новыми партиями напечатанной валюты. Инфляция — это способ финансирования чрезмерных расходов. Понятно, что, в конечном счете, финансистом этих расходов оказывается население, получающее все меньше и меньше ценности в каждом, допустим, рубле. Так что инфляция есть фактически налог на ценность денег».

«…Инфляция выгодна тому, кто имеет монопольное право выпускать деньги в обращение. Суть дела очень проста: можно делать расходы, покрывая их новыми и новыми партиями напечатанной валюты. Инфляция — это способ финансирования чрезмерных расходов. Понятно, что, в конечном счете, финансистом этих расходов оказывается население, получающее все меньше и меньше ценности в каждом, допустим, рубле. Так что инфляция есть фактически налог на ценность денег».

Второй отличительной чертой современной мировой экономик является все ускоряющаяся концентрация капиталов у очень ограниченного числа лиц. Все большее число государств и народов нищают, и все меньшее число стран скапливает у себя богатства создаваемые трудом всего человечества. Такое же перераспределение за счет использования ссудного процента происходит внутри всех стран. Богатые становятся еще богаче, средние становятся бедными, а бедные окончательно нищают. Таким образом, по всему миру накапливается социальный материал огромной взрывной силы.

В ФРГ, в 1982 году были исследованы 10 групп разбитых по уровням годовых семейных доходов по 2,5 млн. семей в каждой. «Сопоставление получения и платы процентов для этих 10 групп населения показали, что 80% из них больше платят по процентам, чем получают, 10% получают примерно столько же, сколько и платят, а 10% самых богатых получают примерно в два раза больше, чем платят. Это и есть в совокупности та часть, которую потеряли первые 80% населения. Этот факт превосходно объясняет сущность механизма, может быть самого важного, позволяющего богатым становиться все богаче, а бедных делающего все беднее».

Где взять деньги? Эта проблема волнует сегодня всех. На самом деле решение данной задачи знает и ребенок — напечатать! В любом регионе, сельском районе или муниципальном образовании можно выпустить в обращение свои беспроцентные деньги, которые будут функционировать параллельно с государственными деньгами. С этой целью под денежное обеспечение или под хорошо ликвидный товар (зерно, уголь, цветные металлы и т. п.) выпускаются банковские обязательства в виде купюр для наличного обращения и для кредитных операций кредитные деньги.

п.) выпускаются банковские обязательства в виде купюр для наличного обращения и для кредитных операций кредитные деньги.

Вводятся следующие правила обращения наличных денег для граждан: данная купюра принимается в качестве платежа в течение месяца; с началом следующего месяца, вводится в обращения другая купюра, которая будет функционировать то же один месяц и т.д.; те граждане, у кого в начале очередного месяца на руках окажутся купюры предыдущего месяца, обязаны будут их поменять на купюры нового месяца, за что у них возьмут плату (штраф за изъятие денег из обращения) в размере 1% от стоимости обмениваемой купюры. С юридических лиц ежемесячно будет взиматься плата за обращение в размере 1,5% от суммы оставшейся на их счетах в последний день месяца. Номинал вновь выпускаемых денег строго приравнивается к национальной валюте. Банк, выпускающий такие деньги, будет обязан принимать их от граждан для обмена на национальную валюту с оплатой банку 0,5% за оказываемую услугу.

Кредиты в данной валюте выдаются беспроцентные. Банк взимает с клиента плату за оказанную услугу и за риск, но не более 2% от суммы кредита.

Банк взимает с клиента плату за оказанную услугу и за риск, но не более 2% от суммы кредита.

Такие деньги достаточно быстро позволят в корне изменить ситуацию в экономике. Поскольку вводимые таким образом деньги «плохие деньги», они очень быстро вытеснят из обращения национальную валюту (закон Грэшема). Наличные деньги перестанут утекать из данного региона, за счет чего стабилизируется внутренний рынок. Скорость обращения новых денег в 2 — 3 раза выше, чем ныне существующих, таким образом масса денег необходимых для обращения сократится в два и более раз. Высвободится национальная валюта для закупок в других регионах. Так как рынок будет насыщен необходимым количеством денег, вовремя будут выплачиваться пенсии, зарплата и различные пособия. Из-за беспроцентных кредитов выдаваемых в новой валюте на 40 — 70% понизятся цены на товары. Резко увеличится насыщенность внутреннего рынка товарами за счет интенсивного притока из вне. Люди перестанут накапливать деньги, станет выгоднее вкладывать их в производство и торговлю. Понизится или исчезнет безработица. Прекратится инфляция, поскольку исчезнет основной ее источник.

В современном мире более 90% того, что мы называем «деньгами», в действительности являются числами в компьютере. А новые «свободные или нейтральные деньги» можно было бы запустить в оборот исключительно в безналичном виде (какое то время новые деньги должны функционировать параллельно старым). А обложить безналичные нейтральные деньги налогом не составляет никакого труда. Каждый субъект, у которого нейтральные деньги оставались бы на счету на конец дня, выплачивал бы налог на остаток денег. Излишние деньги, для избегания налога, субъекты могли бы передавать банкам на определенных условиях (например: — не менее чем на месяц).

Хотя нейтральные деньги не будут приносить своему владельцу проценты, однако они сохранят свою стабильную стоимость. Как только проценты на деньги исчезнут, инфляция будет не нужна и она сойдет на нет.

Кто получает кредит, тоже не платит процентов, а только премию (страховку) за риск и плату за администрацию кредита, которые и сейчас включаются в любой банковский кредит (обычно от 1,5 до 3,5%).

Банки продолжали бы функционировать как, и прежде, с той только разницей, что они были бы больше заинтересованы в выдаче кредитов, поскольку они тоже были бы подвержены действию механизма оплаты за деньги, находящиеся в их распоряжении. В свою очередь и банки должны иметь возможность «сдавать» излишние деньги в центральный банк для избегания налога.

Рассматриваемая система введения в оборот «нейтральных денег» смогла бы снять многие противоречия существующего в современном мире финансового порядка и способствовала бы организации более справедливой и эффективной экономики.

Изучая динамику современной финансовой системы находящуюся в непрерывном все углубляющемся кризисе, многие ученые приходят к выводу, что у человечества, использующего ссудный процент, две возможности:

• погибнуть от экономической и социальной катастрофы, либо

• погибнуть от экологической катастрофы,

поскольку современная финансовая система противоречит требованиям сохранения и поддержания экологической среды.

Третьего — не дано!

Что еще можно почитать по теме:

- Маргрит Кеннеди ДЕНЬГИ БЕЗ ПРОЦЕНТОВ И ИНФЛЯЦИИ (2007-08-06) [прочитано 13621 раз]

- Сергей Голубицкий Freigeld (2007-10-22) [прочитано 5838 раз]

существует множество систем, альтернативных необеспеченным и кредитным деньгам, а значит, теоретически есть повод избежать катастрофы, все гадают, каким способом эту катастрофу можно предотвратить — мирным или насильственным. Романтики-экологи вроде Маргрит Кеннеди, чья книга «Деньги без процентов и инфляции» стала библией сторонников теории свободных денег Сильвио Гезелля в России, ратует за мирный переход и терпеливое убеждение финансовой элиты в необходимости добровольно отказаться от главной кормушки — кредитных денег. Трудно не то что согласиться, но даже представить себе меру ботанического идеализма, потребную для воспитания в себе веры в саму возможность подобного развития событий. В равной мере нереальным представляется и насильственное разрешение ситуации, ведь аппарат подавления, экипированный современными технологиями и находящийся на службе «старых денег», настолько превосходит шансы любой оппозиции, что исключает даже намек на осмысленное вооруженное противостояние. Не говоря уж о том, что эффективная система тотального промывания мозгов через СМИ никогда не допустит зарождения «неправильных мыслей» в количестве, достаточном для массовой конфронтации. Таким образом, нравится это или нет, но наиболее вероятное развитие событий представляется в образе клюющего жареного петуха — той самой финансовой катастрофы, которой, похоже, не избежать. В подобных обстоятельствах велик соблазн предположить, что рассказ об альтернативных денежных системах — не более чем праздное знание, лишенное практической подоплеки

Не говоря уж о том, что эффективная система тотального промывания мозгов через СМИ никогда не допустит зарождения «неправильных мыслей» в количестве, достаточном для массовой конфронтации. Таким образом, нравится это или нет, но наиболее вероятное развитие событий представляется в образе клюющего жареного петуха — той самой финансовой катастрофы, которой, похоже, не избежать. В подобных обстоятельствах велик соблазн предположить, что рассказ об альтернативных денежных системах — не более чем праздное знание, лишенное практической подоплеки - Экономическое чудо города Вёргл (2008-05-20) [прочитано 4927 раз]

Еще одна небольшая статья о практическом применении денег Сильвио Гезеля. - А.А. Афанасьев Мена и временные деньги в экономике США периода Великой депрессии и начала «нового курса» (2009-08-17) [прочитано 5984 раз]

«Существует определенное количество денег, необходимое для ведения торговли в той или иной стране в полном объеме и без затруднения (freely and currently), большая сумма которых не содействовала бы торговле, а меньшая, если значительно меньшая, была бы исключительно пагубна для нее. …Когда в какой-либо стране вообще не будет денег, вся торговля будет вестись путем натурального товарообмена.» Бенджамин Франклин (1729 г.) - Михаил Коньшин Опыт применения «альтернативных валют» в странах Западной Европы и Северной Америки (2009-08-17) [прочитано 5108 раз]

В основе гезеллевской теории Freigeld лежит представление о том, что деньги должны быть только средством обмена. По мнению Гезелля, традиционные формы денег предельно неэффективны, так как «исчезают из обращения всякий раз, как возникает повышенная в них потребность, и затапливают рынок в моменты, когда их количество и без того избыточно». - Алексей Михайлов О чем «не знают» «козлы отпущения»…или кризисный памфлет. (2009-10-19) [прочитано 4779 раз]

труд С.Гезеля в пух и прах без всяких «─измов» и другой псевдонаучной терминологии «Ученых ─экономистов» раздолбал в пух и прах теорию К. Маркса. Но раздолбал, как у нас принято говорить «конструктивно»: он вскрыл природу кризисов и дал лекарство… В двух словах смысл такой: да деньги товар, но товар с оригинальным свойством, которого нет у всех остальных товаров, ─ деньги не портятся как все товары. Если сделать деньги «портящимися», как помидоры, то станет бессмысленным и их накопление: ведь никто не копит «про запас», например, колбасу или бананы… А накопление товара на складах и есть тот самый «кризис»…. И С.Гезель изобрел и предложил миру «портящиеся» или «стареющие» деньги. - Бернар Лиетар Душа Денег (2009-11-13) [прочитано 4392 раз]

Мы находим очевидным, что это хорошая идея — копить деньги. Во многих странах родители открывают счета для своих детей, чтобы научить их сберегать средства. Это общепринятый элемент «современной этики»: сберечь какие-то деньги на пресловутый чёрный день. А систематический побудительный мотив для аккумуляции сбережений в форме денег – это содержащийся в системе процент на деньги. Более того, вся банковская система приспособлена для сбора сбережений в этой форме, чтобы депозиты, в свою очередь, могли служить для новых займов. Однако представьте себе мир, где происходит иное, обратное этой системе. Представьте денежную систему, где введена небольшая плата за хранение денег, но где валюта сама держит свою цену. Что получится?

Не говоря уж о том, что эффективная система тотального промывания мозгов через СМИ никогда не допустит зарождения «неправильных мыслей» в количестве, достаточном для массовой конфронтации. Таким образом, нравится это или нет, но наиболее вероятное развитие событий представляется в образе клюющего жареного петуха — той самой финансовой катастрофы, которой, похоже, не избежать. В подобных обстоятельствах велик соблазн предположить, что рассказ об альтернативных денежных системах — не более чем праздное знание, лишенное практической подоплеки

Не говоря уж о том, что эффективная система тотального промывания мозгов через СМИ никогда не допустит зарождения «неправильных мыслей» в количестве, достаточном для массовой конфронтации. Таким образом, нравится это или нет, но наиболее вероятное развитие событий представляется в образе клюющего жареного петуха — той самой финансовой катастрофы, которой, похоже, не избежать. В подобных обстоятельствах велик соблазн предположить, что рассказ об альтернативных денежных системах — не более чем праздное знание, лишенное практической подоплеки …Когда в какой-либо стране вообще не будет денег, вся торговля будет вестись путем натурального товарообмена.» Бенджамин Франклин (1729 г.)

…Когда в какой-либо стране вообще не будет денег, вся торговля будет вестись путем натурального товарообмена.» Бенджамин Франклин (1729 г.) Если сделать деньги «портящимися», как помидоры, то станет бессмысленным и их накопление: ведь никто не копит «про запас», например, колбасу или бананы… А накопление товара на складах и есть тот самый «кризис»…. И С.Гезель изобрел и предложил миру «портящиеся» или «стареющие» деньги.

Если сделать деньги «портящимися», как помидоры, то станет бессмысленным и их накопление: ведь никто не копит «про запас», например, колбасу или бананы… А накопление товара на складах и есть тот самый «кризис»…. И С.Гезель изобрел и предложил миру «портящиеся» или «стареющие» деньги. Что получится?

Что получится?[источники]

источники

www.polemics.ru

http://oko-planet.su/finances/financesday/32341-svobodnye-dengi.html — Кирилл Мямлин

http://escapistus.livejournal.com/214350.html

—

Беспроцентные деньги Гезеля: itrader — LiveJournal

Продолжаем изучатьинтересы френдов этого блога на примере вопросов, задаваемых в декабрьском столе заказов. Интересную тему поднял escapistus:

«Давайте обсудим деньги Гезелля, как замечательный выход из сложившейся ситуации.»

Если честно, до этой минуты я и не представлял что такие есть, а тем более не представлял для чего они нужны, но сейчас мы с вами все узнаем вместе.

«…Монета — это чудо обмена,

но она же и надувательство

на службе привилегий».

(Фернан Родель)

Деньги эти использовались для обмена товаров и взимания налогов. Обычно, это была монета из сплава золота или серебра. Изношенные (тонкие) золотые или серебряные монеты заменялись один раз в год..

Деньги эти использовались для обмена товаров и взимания налогов. Обычно, это была монета из сплава золота или серебра. Изношенные (тонкие) золотые или серебряные монеты заменялись один раз в год..Они изымались из обращения, переплавлялись и заменялись на вновь отчеканенные. При этом их стоимость уменьшалась на 25%, которые изымались в качестве платы или «сбора за чеканку». Такие деньги было не выгодно накапливать, поскольку они ежегодно теряли часть своей стоимости. В результате человечеству явились Микеланджело, Леонардо да Винчи, Рафаэль, Тициан, огромное количество произведений ювелирного искусства и памятников архитектуры. Люди вкладывали деньги в реальные ценности, а не создавали хранилищ звонкой монеты.

Но поскольку такие деньги использовались одновременно для взимания налогов, а номинал их постоянно уменьшался, то большой популярностью они не пользовались. Поэтому в конце XV века был введен так называемый «вечный пфенниг», то есть деньги, которые не обесценивались. Снова стали взиматься проценты, и в руках все меньшего количества людей сосредотачивались все большие богатства со всеми вытекающими из этого социальными и экономическими проблемами.

В 1890 году Сильвио Гезель сформулировал идею «естественного экономического порядка», обеспечивающего обращение денег, при котором деньги становятся государственной услугой, за которую люди отчисляют плату за пользование. Вместо того чтобы платить проценты тем, у кого больше денег, чем им нужно, люди — для того, чтобы вернуть деньги в оборот, должны были бы платить небольшую плату за изъятие денег из обращения.

Гезель был преуспевающим немецким купцом в Буэнос-Айресе, начавшим изучать проблемы денег под влиянием кризиса конца 80-х годов XIX века, который был особенно сильным в Аргентине.

Остановимся кратко на его теории. В конце ХIХ века Сильвио Гезель, будучи коммерсантом, заметил, что иногда его товары продавались быстро и за хорошую цену, а в другое время продавались медленно, с тенденцией к снижению цен. Он начал размышлять об этом и искать причины такого хода событий, и быстро понял, что такие подъемы и спады мало зависят от спроса на его товары или их качества, а почти исключительно — от цены денег на денежном рынке.

Гезель начал следить за такими колебаниями, и скоро пришел к выводу, что люди покупали тогда, когда процентные ставки были низкими, и не покупали тогда, когда они были высоки. Причина того, что денег было то меньше, то больше, заключалась в желании или нежелании обладателей денег давать их под проценты. Если они могли получить меньше 2,5%, преобладающей становилась тенденция к тому, чтобы оставлять деньги у себя, что приводило к уменьшению объемов капиталовложений, приводившего, в свою очередь, к банкротству фирм и уменьшению количества рабочих мест. Если , через некоторое время, вновь отмечалась готовность людей платить больше процентов за получаемые деньги, они снова охотно предоставлялись. Таким образом, начинался новый экономический цикл. В его начале процентные ставки и цены на товары были высокими, затем, с постепенным увеличением товарной и ускоренным увеличением денежной массы, процентные ставки снова снижались и, наконец, снова приводили к «забастовке» капитала.

Сильвио Гезель объяснял этот феномен тем, что в отличие от всех других товаров и услуг деньги можно оставлять у себя практически без затрат. Если у одного человека есть корзина яблок, а у другого есть деньги, то владелец яблок будет вынужден продать их уже через короткий срок, чтобы не потерять свой товар. А обладатель денег может подождать, пока цена не придет в соответствие с его представлениями. Его деньги не требуют «складских расходов», а наоборот, дают «выгоду ликвидности», т.е., имея в кармане или на счете в банке деньги, можно ожидать того, когда наступит удобный момент или цена снизится до такого уровня, когда товар выгодно купить.

Если у одного человека есть корзина яблок, а у другого есть деньги, то владелец яблок будет вынужден продать их уже через короткий срок, чтобы не потерять свой товар. А обладатель денег может подождать, пока цена не придет в соответствие с его представлениями. Его деньги не требуют «складских расходов», а наоборот, дают «выгоду ликвидности», т.е., имея в кармане или на счете в банке деньги, можно ожидать того, когда наступит удобный момент или цена снизится до такого уровня, когда товар выгодно купить.

Гезель делает вывод: если бы мы смогли создать денежную систему, в которой деньги, как и все другие товары и услуги, требовали бы складских расходов (при этом в основу таких складских расходов следовало бы заложить в среднем 5% годовых, что в точности соответствовало бы тем процентам, которые платились в ходе истории за деньги), экономика была бы освобождена от подъемов и спадов в результате спекуляции деньгами. Он предложил создать в рамках этой денежной системы такие условия, чтобы деньги при этом «ржавели», т. е. облагались бы платой за пользование.

е. облагались бы платой за пользование.

Может показаться, что имя Сильвио Гезеля окутано мраком по обе стороны океана в силу биографических обстоятельств: автор труда «Естественный экономический порядок » (Naturliche Wirtschaftsordnung, опубликованная в двух частях в 1906 и в 1911 гг.. В 1929 г. была переведена на английский — The Natural Economic Order) был самоучкой, что по определению должно вызывать презрительную насмешку у зубров академической науки.

Подобное предположение, однако, далеко от истины. Уже через три года после смерти Гезеля (1930 год) профессор Йельского университета, ведущий специалист в области теории денежного обращения и кредита Ирвинг Фишер в работе «Марочные сертификаты» (Stamp Scrip) выразил восхищение теорией Гезеля: «Медицина многим обязана неподготовленным умам, по крайней мере, умам, неподготовленным в медицине. Даже Пастер, будучи профессиональным ученым, не был доктором, а ларингоскоп усовершенствовал, многие утверждают — даже изобрел, — видный испанский певец Мануэль Гарсиа. Недавно скончавшийся Сильвио Гезель был немецким предпринимателем и квазиэкономистом. Он жил в Аргентине и многие свои работы писал по-испански. В 1890 году, находясь в Аргентине, Гезель предложил заменить деньги «марочными сертификатами», теми самыми, что сегодня получили столь широкое распространение в нашей стране…» (США).

Недавно скончавшийся Сильвио Гезель был немецким предпринимателем и квазиэкономистом. Он жил в Аргентине и многие свои работы писал по-испански. В 1890 году, находясь в Аргентине, Гезель предложил заменить деньги «марочными сертификатами», теми самыми, что сегодня получили столь широкое распространение в нашей стране…» (США).

Вслед за Ирвингом Фишером теорию Гезеля признали прочие академисты, в том числе и британский авторитет авторитетов Джон Мейнард Кейнс. В середине 30-х Freigeld успешно вводились в Австрии, Швейцарии, Германии и — практически повсеместно — в Соединенных Штатах Америки в период «Великой депрессии». Казалось, делу Сильвио Гезеля обеспечено звездное будущее, однако очень быстро и его имя, и его теория оказались начисто вычеркнутыми из общественного сознания. Почему?

У всех попыток реализовать на практике теорию свободных денег в 30-е годы была общая судьба: в кратчайшие сроки (максимум — один год, а обычно — уже через два-три месяца) они демонстрировали феноменальные результаты по преодолению самых мрачных проявлений экономической депрессии — устраняли безработицу, радикально повышали сбор налогов, возрождали муниципальную активность, вызывали расцвет местной торговли и — главное! — ликвидировали дефицит живых денег, загнанных дефляцией в кубышки банковских сейфов.

За триумфом, однако, быстро наступало похмелье: стоило вести о чудо-деньгах распространиться по округе, как появлялось массовое желание соседних муниципалитетов и общин присоединиться к эксперименту. Следом вмешивался национальный Центробанк, под тем или иным предлогом (как правило, предъявлялось обвинение в нарушении монополии на эмиссию и оборот денежных средств) закрывавший проект. В частности, подобный сценарий был разыгран в Германии (эксперимент Wära в Шваненкирхен) и Австрии (свободные деньги в альпийском городке Вёргль). Что касается Соединенных Штатов, то тысячи экспериментов по введению свободных денег от океана до океана благополучно задушил «Новый договор», подписанный с нацией в одностороннем порядке масоном 32-го градуса Ф. Д. Рузвельтом, завершившим «финансовую революцию» 1913 года, полностью передав права на эмиссию доллара в частную структуру ФРС. При этом 5 апреля 1933 года: президент подписывает «Указ № 6102», запрещающий гражданам и организациям иметь золотые сбережения: «Я, Франклин Д. Рузвельт, президент Соединенных Штатов Америки, констатирую возникновение чрезвычайного положения в стране и властью, предоставленной мне законом, налагаю запрет на накопление золотых монет, золотых слитков и золотых сертификатов на континентальной территории США, производимое частными лицами, партнерствами, ассоциациями и корпорациями…» Ошарашенному населению предлагалось сдать все свои золотые сбережения до 1 мая 1933 года в обмен на бумажные долговые обязательства Федерального резерва.

Рузвельт, президент Соединенных Штатов Америки, констатирую возникновение чрезвычайного положения в стране и властью, предоставленной мне законом, налагаю запрет на накопление золотых монет, золотых слитков и золотых сертификатов на континентальной территории США, производимое частными лицами, партнерствами, ассоциациями и корпорациями…» Ошарашенному населению предлагалось сдать все свои золотые сбережения до 1 мая 1933 года в обмен на бумажные долговые обязательства Федерального резерва.

После Второй мировой войны имя Гезеля вместе с его свободными деньгами окутали тайной и «заговор молчания со стороны академической науки» здесь ни при чем. Истинная причина кроется в пророчестве Кейнса, выведенном в эпиграф: идея Freigeld Гезеля не просто подрывает самые основы мировой финансовой системы, но и является наиболее действенным из реально существующих и, кроме того, многократно и успешно апробированным на практике способом ликвидировать диктат кредитных денег. В подобном контексте опасность для status quo мировой финансовой элиты, таящаяся в концепции Freigeld, несопоставимо выше, чем от всех вариаций на тему «Капитала» Маркса.

В тридцатые годы нашего столетия последователи теории Гезеля провели целый ряд экспериментов, которые показали правильность предлагаемых мер. В Австрии, Франции, Германии, Испании, Швейцарии и США предпринимались попытки ввести такие деньги для устранения безработицы. Наиболее успешным оказался эксперимент в австрийском городе Вергле в 1932 — 1933 годах. Результаты превзошли все ожидания. Когда во всей Европе наблюдался спад производства и рост безработицы, в Вергле безработица снизилась на 25% и выросло производство. Но сильные мира сего не позволили перенести положительный опыт в государственную финансовую систему. (ТУТ ПОДРОБНЕЕ про эксперимент)

Аналогичные события происходили в Веймарской республике (1924-1933). После гиперинфляции 1923 г., в 1924 г. была введена рейхсмарка, таким образом, вернулись к золотому стандарту. То есть рейхсмарок было выпущено пропорционально имеющемуся в распоряжении республики золотому запасу. Каждая купюра соответствовала определенному количеству золота, и ее можно было поменять на это золото. Республика с золотой монетой просуществовала до «черной пятницы» 1929 г. Разразившийся после этого экономический кризис заставил рейхсбанк вернуть часть золотого запаса, взятого в кредит в США.

Республика с золотой монетой просуществовала до «черной пятницы» 1929 г. Разразившийся после этого экономический кризис заставил рейхсбанк вернуть часть золотого запаса, взятого в кредит в США.

Рейхсмарка перестала соответствовать золотому номиналу, денег оказалось больше чем имеющегося в наличии золота. Чтобы избежать гиперинфляции тогдашний президент рейхсбанка Шахт начал постепенно сокращать объем находившихся в обороте денег. Образовался дефицит денег, который привел к повышению процентных ставок за кредит, в результате уменьшились капиталовложения в производство, стали сокращаться производство и торговля, далее банкротство фирм, значительный рост безработицы. Враз обнищавшее население стало требовать радикальных изменений в обществе, а далее появился на политической сцене Гитлер, которого взрастил международный капитал, дабы защитить себя от экспроприации со стороны населения Германии.

После окончания Первой мировой войны в 1918 году начало следующей предсказал Сильвио Гезель. Когда во всем мире говорили и писали о мире, возникали различные организации в защиту мира, он написал издателю берлинской газеты «Цайтунг ам миттаг» письмо следующего содержания: «Несмотря на то, что народы дают священную клятву заклеймить войну на все времена, несмотря на призыв миллионов «Нет войне!», вопреки всем надеждам на лучшее будущее, я должен сказать: если нынешняя денежная система сохранит процентное хозяйство, то я решусь утверждать уже сегодня, что не пройдет и 25 лет, и мы будем стоять перед лицом новой, еще более разрушительной войны. Я очень отчетливо вижу развитие событий.

Когда во всем мире говорили и писали о мире, возникали различные организации в защиту мира, он написал издателю берлинской газеты «Цайтунг ам миттаг» письмо следующего содержания: «Несмотря на то, что народы дают священную клятву заклеймить войну на все времена, несмотря на призыв миллионов «Нет войне!», вопреки всем надеждам на лучшее будущее, я должен сказать: если нынешняя денежная система сохранит процентное хозяйство, то я решусь утверждать уже сегодня, что не пройдет и 25 лет, и мы будем стоять перед лицом новой, еще более разрушительной войны. Я очень отчетливо вижу развитие событий.

Сегодняшний уровень техники позволит экономике быстро достигнуть наивысшей производительности. Несмотря на значительные потери в войне, будет происходить быстрое образование капиталов, которые вследствие избыточности предложения снизят проценты. Тогда деньги будут изъяты из обращения. Это приведет к сокращению промышленного производства, на улицы будут выброшены армии безработных… В недовольных массах пробудятся дикие, революционные настроения, снова пробьются ядовитые ростки сверхнационализма. Ни одна страна не сможет понять другую, и финалом может стать только война». Таким образом, изучая поведение рынка и зная роль ссудного процента в обществе, Сильвио Гезель абсолютно точно предсказал развитие политической ситуации в мире и даже сроки начала следующей мировой войны.

Современная экономика характеризуется прежде всего тем, что проценты по кредитам и денежная масса в обращении растут значительно быстрее, чем прирост валового национального дохода. Причем это относится ко всем странам. Исключение составляет Малазия, где используются беспроцентные деньги, и экономика которой практически не пострадала от нынешнего кризиса. Тем, кто любит арифметические вычисления и не до конца понимает, что такое сложный банковский процент предлагаем небольшое арифметическое вычисление. Положим D — сумма, которая будет начислена согласно сложным процентам вкладчику на вложенную сумму D0 за t лет при годовом ссудном проценте равном i.

Тогда

D = D0 * ( 1 + i )t, где i — величина в абсолютных единицах.

А теперь представьте, что ваш далекий предок положил в банк в год Рождества Христова 1 копейку под 4% годовых. Вы бы сегодня обладали состоянием, на которое смогли бы купить более 10 тысяч шаров из чистого золота размером с земной шар. Более точно любопытный читатель может посчитать сам.

Таким образом, ссудный процент является основным, постоянно действующим, источником инфляции. Обычные граждане даже не осознают, что инфляция действует как своеобразная форма налогообложения, применяя которую, правительство перекладывает проблемы своей растущей задолжности на плечи граждан. «…Инфляция выгодна тому, кто имеет монопольное право выпускать деньги в обращение. Суть дела очень проста: можно делать расходы, покрывая их новыми и новыми партиями напечатанной валюты. Инфляция — это способ финансирования чрезмерных расходов. Понятно, что, в конечном счете, финансистом этих расходов оказывается население, получающее все меньше и меньше ценности в каждом, допустим, рубле. Так что инфляция есть фактически налог на ценность денег».

Второй отличительной чертой современной мировой экономик является все ускоряющаяся концентрация капиталов у очень ограниченного числа лиц. Все большее число государств и народов нищают, и все меньшее число стран скапливает у себя богатства создаваемые трудом всего человечества. Такое же перераспределение за счет использования ссудного процента происходит внутри всех стран. Богатые становятся еще богаче, средние становятся бедными, а бедные окончательно нищают. Таким образом, по всему миру накапливается социальный материал огромной взрывной силы.

В ФРГ, в 1982 году были исследованы 10 групп разбитых по уровням годовых семейных доходов по 2,5 млн. семей в каждой. «Сопоставление получения и платы процентов для этих 10 групп населения показали, что 80% из них больше платят по процентам, чем получают, 10% получают примерно столько же, сколько и платят, а 10% самых богатых получают примерно в два раза больше, чем платят. Это и есть в совокупности та часть, которую потеряли первые 80% населения. Этот факт превосходно объясняет сущность механизма, может быть самого важного, позволяющего богатым становиться все богаче, а бедных делающего все беднее».

Этот факт превосходно объясняет сущность механизма, может быть самого важного, позволяющего богатым становиться все богаче, а бедных делающего все беднее».

Где взять деньги? Эта проблема волнует сегодня всех. На самом деле решение данной задачи знает и ребенок — напечатать! В любом регионе, сельском районе или муниципальном образовании можно выпустить в обращение свои беспроцентные деньги, которые будут функционировать параллельно с государственными деньгами. С этой целью под денежное обеспечение или под хорошо ликвидный товар (зерно, уголь, цветные металлы и т.п.) выпускаются банковские обязательства в виде купюр для наличного обращения и для кредитных операций кредитные деньги.

Вводятся следующие правила обращения наличных денег для граждан: данная купюра принимается в качестве платежа в течение месяца; с началом следующего месяца, вводится в обращения другая купюра, которая будет функционировать то же один месяц и т.д.; те граждане, у кого в начале очередного месяца на руках окажутся купюры предыдущего месяца, обязаны будут их поменять на купюры нового месяца, за что у них возьмут плату (штраф за изъятие денег из обращения) в размере 1% от стоимости обмениваемой купюры. С юридических лиц ежемесячно будет взиматься плата за обращение в размере 1,5% от суммы оставшейся на их счетах в последний день месяца. Номинал вновь выпускаемых денег строго приравнивается к национальной валюте. Банк, выпускающий такие деньги, будет обязан принимать их от граждан для обмена на национальную валюту с оплатой банку 0,5% за оказываемую услугу.

С юридических лиц ежемесячно будет взиматься плата за обращение в размере 1,5% от суммы оставшейся на их счетах в последний день месяца. Номинал вновь выпускаемых денег строго приравнивается к национальной валюте. Банк, выпускающий такие деньги, будет обязан принимать их от граждан для обмена на национальную валюту с оплатой банку 0,5% за оказываемую услугу.

Кредиты в данной валюте выдаются беспроцентные. Банк взимает с клиента плату за оказанную услугу и за риск, но не более 2% от суммы кредита.

Такие деньги достаточно быстро позволят в корне изменить ситуацию в экономике. Поскольку вводимые таким образом деньги «плохие деньги», они очень быстро вытеснят из обращения национальную валюту (закон Грэшема). Наличные деньги перестанут утекать из данного региона, за счет чего стабилизируется внутренний рынок. Скорость обращения новых денег в 2 — 3 раза выше, чем ныне существующих, таким образом масса денег необходимых для обращения сократится в два и более раз. Высвободится национальная валюта для закупок в других регионах. Так как рынок будет насыщен необходимым количеством денег, вовремя будут выплачиваться пенсии, зарплата и различные пособия. Из-за беспроцентных кредитов выдаваемых в новой валюте на 40 — 70% понизятся цены на товары. Резко увеличится насыщенность внутреннего рынка товарами за счет интенсивного притока из вне. Люди перестанут накапливать деньги, станет выгоднее вкладывать их в производство и торговлю. Понизится или исчезнет безработица. Прекратится инфляция, поскольку исчезнет основной ее источник.