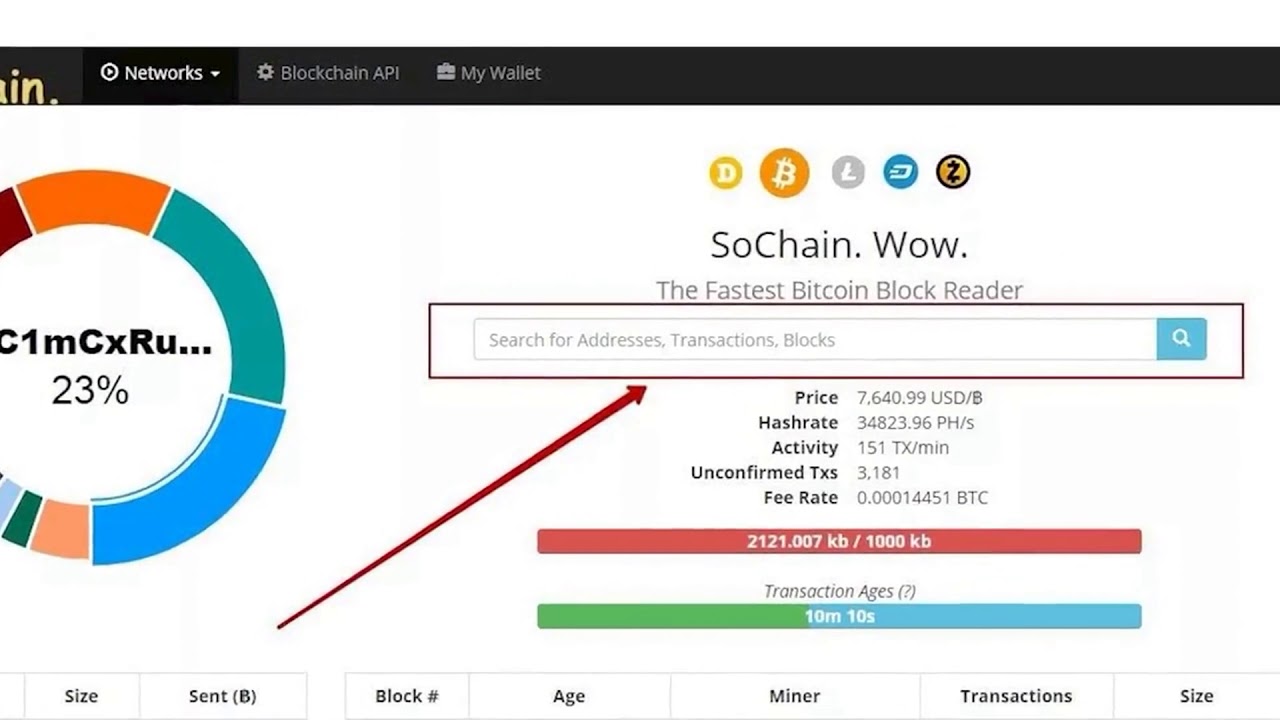

Где транслировать транзакцию Bitcoin Cash?

Используя JSON HTTP пост; какой онлайн-сервис лучше всего использовать для рассылки биткоин наличные сделки?

Я ищу эквивалент https://blockchain.info/pushtx

json web-services post bitcoinПоделиться Источник LucasKarlsson 02 августа 2017 в 21:10

2 ответа

- Биткойн скрипты с данными после ноября 2019 года Bitcoin Cash hard fork

Я работаю над приложением, которое хранит метаданные в блокчейне Bitcoin Cash с помощью биткойн-скриптов. В частности, сценарии состоят из стандартного мультисиг-скрипта, за которым следуют толчок данных и всплывающее окно данных. Например, следующий сценарий-это сценарий 1-of-1 multisig, за…

- bitcoin cash bitcoin-cli не может подключиться к серверу RPC

Я запускаю биткойн-сервер и проверяю его работу, запустив bitcoin-cli getinfo. У меня есть новый сервер bitcoin-cash, который в основном настраивает то же самое, но когда я запускаю команду cli, она ошибается. Когда я запускаю эту команду с сервера; bitcoin-cli -rpcuser bitcoin -stdinrpcpass…

2

Есть несколько вариантов трансляции транзакции за биткоин и Биткоин-Кэш. Первый, но и самый дорогой с точки зрения времени, — это настроить узел BitcoinABC на вашем компьютере и позволить ему синхронизироваться. Как только это будет сделано, вы можете просто вызвать вызов sendrawtransaction API, и он будет отправлен на другие узлы сети.

Второй вариант — использовать инструмент Владимира bitcoin -submittx для подключения к нескольким узлам и отправки транзакции на них. Этот инструмент изначально был написан для Bitcoin, но работает и для Bitcoin-Cash. Для этого требуется несколько адресов узлов, но вы можете использовать семена DNS, чтобы получить некоторые из них:

python2 bitcoin-submittx mainnet ${TXHEX} $(dig seed-abc. bitcoinforks.org)

bitcoinforks.org)

bitcoinforks.org)

bitcoinforks.org)

Это должно отправить TX на некоторые случайные узлы в сети.

Поделиться cdecker 07 августа 2017 в 11:04

Похожие вопросы:

Настройка приложения передачи VB.net BitCoin

Мне нужно создать приложение, которое может принимать пожертвования BitCoin. У меня будут клиенты, отправляющие данные, и сервер для сбора результатов. Теперь у меня есть свой собственный счет…

Вот как отправить необработанную транзакцию BTC с помощью команды Bitcoin-cli

Сценарий : Майкл получает 0.05000000 BTC от Пабло и еще 0.01000000 BTC от Кураданга. Майкл также хочет послать бертенгу 0.02500000 BTC. Каждая сумма, которую получает Майкл, имеет соответствующий…

получите адрес bitcoin cash из открытого ключа, используя bitcoin-abc

Привет я использую https://github.com/Bitcoin-ABC/bitcoin-abc и пытаюсь ВСН адрес форма открытого ключа по алгоритму ECDSA. У меня есть этот сжатый открытый ключ: publickKey =…

Биткойн скрипты с данными после ноября 2019 года Bitcoin Cash hard fork

Я работаю над приложением, которое хранит метаданные в блокчейне Bitcoin Cash с помощью биткойн-скриптов. В частности, сценарии состоят из стандартного мультисиг-скрипта, за которым следуют толчок…

bitcoin cash bitcoin-cli не может подключиться к серверу RPC

Я запускаю биткойн-сервер и проверяю его работу, запустив bitcoin-cli getinfo. У меня есть новый сервер bitcoin-cash, который в основном настраивает то же самое, но когда я запускаю команду cli, она…

Как транслировать необработанную транзакцию с помощью bitcoin-ruby?

Как транслировать необработанную транзакцию с помощью bitcoin-ruby? Я использовал биткоин-ruby gem из https://github. com/lian/bitcoin-ruby Bitcoin.network = :testnet…

com/lian/bitcoin-ruby Bitcoin.network = :testnet…

Bitcore с ошибкой узла bitcoin-abc(bitcoin cash): «ожидание синхронизации BTC перед BCH mainnet»

системная среда OS: Ubuntu сервер 16.04 MongoDB сервер: v3.4.22 Node.js: v10.16.3 Что я сделал Я управляю узлом bitcoin-abc (bitcoin cash). И я запускаю узел bitcore для подключения к узлу…

PHP Bitwasp, подписание транзакции bitcoin-cash

Я пытаюсь подписать тестовую биткоин-денежную транзакцию,а затем транслирую ее. Для bitwasp версии 0.0.35.0 код выглядит следующим образом: $utxoOwnerPrivateKey = ‘MyPrIvAtEKey’;//public key is…

как получить последнюю транзакцию из сети Bitcoin block chain через node.js или c#

Я новичок в технологии блокчейн,я играл с биткойн-узлом. Я искал по всему интернету, чтобы получить последнюю транзакцию биткойн-сети через программирование (c#, node.js), но не нашел ни одного…

Как мне сохранить отладчик живым, используя lldb и VSCode, чтобы использовать его вместе с bitcoind & bitcoin-cli?

Какие ограничения и проблемы есть у Биткоина?

Биткоин с момента появления сталкивается со множеством проблем. К ним относятся скорость подтверждения транзакций, отсутствие должного уровня конфиденциальности и высокие комиссии. По мере роста популярности криптовалюты некоторые из его особенностей привели к появлению заторов, способных повлиять на дальнейший исход развития индустрии монет. Давайте уточним, какие проблемы присущи первой криптовалюте.

Скорость Биткоин-транзакций

Нынешняя архитектура сети Биткоина способна справиться с не более чем семью транзакциями в секунду. Для сравнения: сеть карточного оператора Visa может обрабатывать колоссальные 24 тысячи транзакций в секунду. Соответственно, с наплывом пользователей сеть Биткоина начинает работать всё медленнее.

Соответственно, с наплывом пользователей сеть Биткоина начинает работать всё медленнее.

Источник: Shutterstock

Проблема скорости работы дополнительно усугубляется технической характеристикой блокчейна Биткоина, так как новые блоки появляются в цепочке один раз приблизительно в десять минут. Хотя иногда на создание уходит куда больше времени.

Соответственно, сеть не может справляться с транзакциями в привычном темпе по мере роста нагрузок. Это просто невозможно технически.

По задумке создателя Биткоина Сатоши Накамото это должно было помочь предотвратить мошенничество в сети. В каждый блок помещается около двух тысяч транзакций, поэтому очередь из неподтвержденных транзакций – это уже привычное явление для владельцев биткоинов.

Конфиденциальность криптовалют

Биткоин является лишь частично анонимным. Эксперты называют его псевдоанонимным.

Поскольку все транзакции являются публичными, благодаря относительно неглубокому анализу транзакций в блокчейне можно составить карту активных отдельных лиц или целых компаний.

Источник: Wired

Как? При помощи веб-трекеров и так называемых файлов cookie – это небольшие фрагменты кода, которые ваши устройства скачивают в локальное хранилище при посещении веб-сайтов. Такие скрипты позволяют владельцам сайтов и третьим лицам вроде рекламодателей считывать, что вы делали на их ресурсах.

После того, как кто-то получит эту информацию, он сможет проследить и вашу активность в блокчейне Биткоина, изучив, на что вы тратите свои деньги.

Некоторые криптовалютные биржи также требуют от пользователей проходить процедуру идентификации личности (KYC) — это когда нужно сфотографироваться на фоне своего документа и поделиться снимком. Если эти базы данных взломают, а такое случается, злоумышленники смогут заполучить критически важную информацию о вас.

Комиссии в Биткоине

Поскольку пространство в блоке ограничено, а в работе сети задействовано так много майнеров, пользователи вынуждены платить комиссию, которая стимулирует майнеров подтверждать их транзакции раньше остальных.![]()

А учитывая периодически растущую очередь транзакций на обработку, плательщики готовы завышать плату за транзакции, только чтобы привлечь внимание майнеров к своим платежам. Как правило, отправитель платит одинаковую комиссию практически независимо от суммы перевода, будь то 5 или 50 тысяч долларов. Соответственно слишком высокая минимальная комиссия делает Биткоин непригодным для повседневных бытовых платежей — вроде покупки кофе по утрам. В таком случае комиссия может быть на уровне размера платежа.

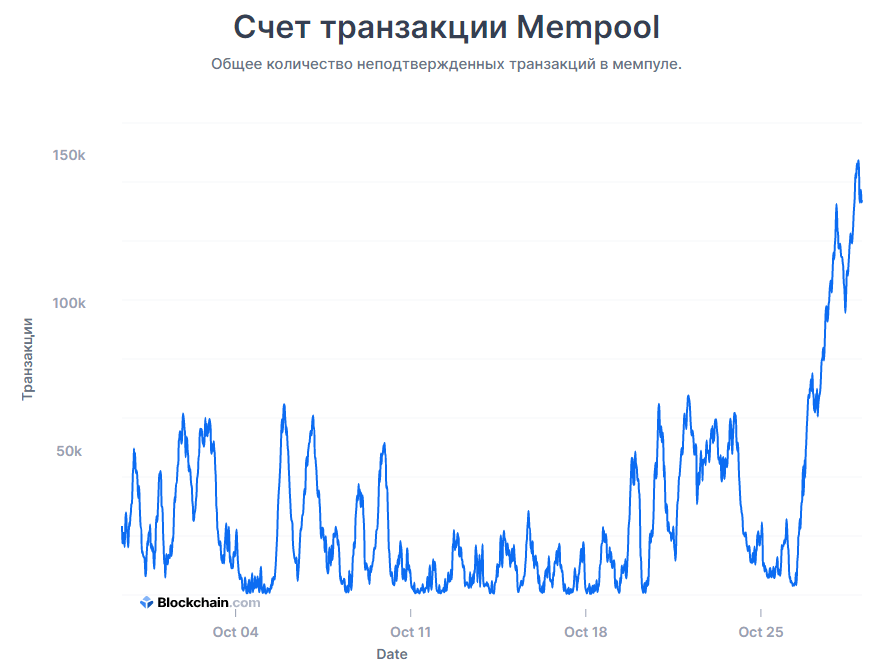

Кстати, размер мемпула — то есть очередь неподтверждённых BTC-транзакций — особенно заметно растёт при увеличении курса Биткоина. Взгляните на график ниже. Буллран в конце 2017 года спровоцировал увеличение количества операций, ведь участники рынка хотели закупиться или вовремя продать монеты. Это, соответственно, стало причиной роста комиссий за транзакции, ведь первыми в блок попадают операции с самыми высокими комиссиями.

Размер мемпула сети Биткоина. Источник: Blockchain.com

Атака 51 процента

Если кто-то один или группа лиц и компаний сообща контролируют более половины вычислительной мощности сети какой-либо криптовалюты, то они могут при желании переписать историю блокчейна. Событие известно как атака 51 процента. При нём злоумышленник может потратить одни и те же деньги дважды.

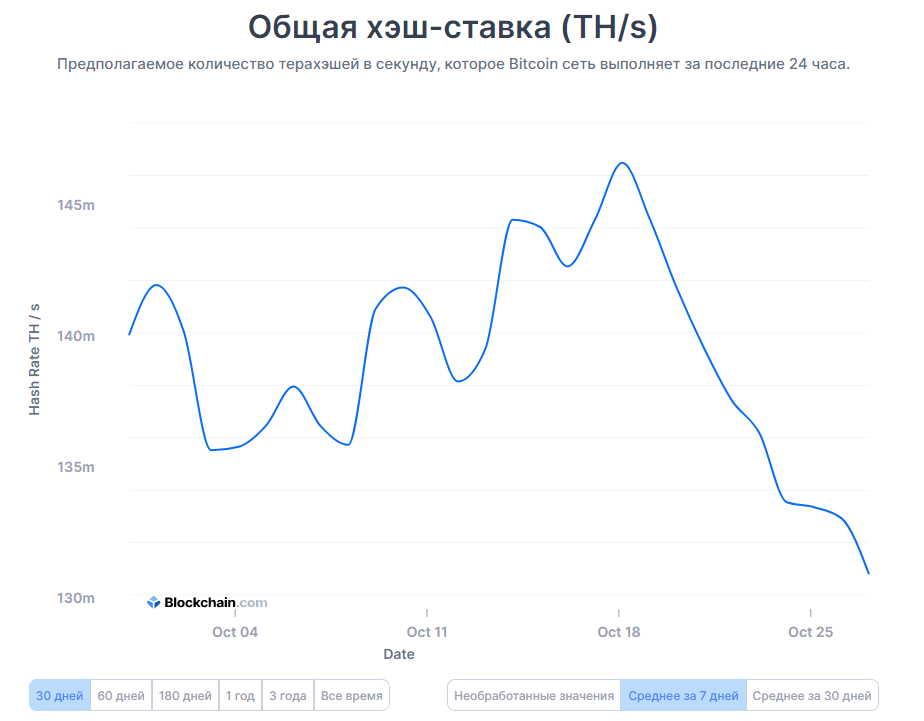

Сразу отметим, что мы вряд ли когда-то увидим успешную атаку 51 процента на Биткоин. В теории она возможна, но на практике любая попытка станет банальной потерей денег из-за аренды мощностей. Сегодня хешрейт Биткоина — то есть сумма всех вычислительных мощностей майнеров в сети — просто невероятна. Соперничать с ней не получится.

Хешрейт сети Биткоина. Источник: Blockchain.com

Форки Биткоина

Из-за равноправия участников сети Биткоина сообщество вокруг главной криптовалюты часто не может сойтись во мнении. Из-за этого блокчейн как бы дублируется и делится надвое, порождая при этом новую криптовалюту.

Читайте по теме: Что такое хардфорк? Объясняем на примере Bitcoin Cash.

Источник: 2Биткоина

В случае Биткоина было уже много так называемых хардфорков. К примеру, от первой криптовалюты отфорковались монеты под схожими названиями Bitcoin Private, Bitcoin Cash и Bitcoin Gold.

В теории форки Биткоина позволяют создать более совершенную монету, которая сместит BTC с первой строки мирового рейтинга. Хотя подобного ещё никогда не было. Да и несмотря на наличие возможности проведения форков, сообщество разработчиков Биткоина постоянно работает над новыми решениями.

До настоящего времени уже было выпущено несколько дополнений и улучшений Биткоина, которые помогают криптовалюте работать быстрее и более плавно. Одними из наиболее обсуждаемых проектов были SegWit и Lightning Network. Они помогли увеличить количество транзакций в сети и соответственно снизить комиссии, которые собирают майнеры.

Одно сейчас ясно наверняка: блокчейн с нами надолго. А вот какой вектор развития возьмёт Биткоин – пока нельзя говорить однозначно.

Актуальный курс монеты есть в классном рейтинге криптовалют, а в нашем крипточате экспертов получится обсудить и другие проблемы Биткоина.

Подписывайтесь на наш канал в Телеграме. Туземун уже скоро!

Исследователь много лет держал в тайне баг в Bitcoin Core — «Хакер»

Еще в 2018 году ИБ-специалист и инженер Брейдон Фуллер (Braydon Fuller) обнаружил опасную проблему в Bitcoin Core (версий 0.16.0 и 0.16.1). Проблема появилась в 2017 году и получила имя INVDoS. Вскоре после обнаружения CVE-2018-17145 была тихо устранена, а Фуллер два года хранил свою находку в секрете, опасаясь активности со стороны злоумышленников, которые могли заинтересоваться багом.

Однако теперь технически детали уязвимости были обнародованы, так как эта проблема была повторно обнаружена другими специалистами и угрожала другой криптовалюте, которая базируется на старой версии кода Bitcoin.

Проблема INVDoS, по сути, представляет собой классическую атаку на отказ в обслуживании (DoS). И хотя зачастую DoS-атаки практически безвредны, они могут представлять серьезную угрозу для доступных через интернет систем, которые занимаются обработкой транзакций и должны работать стабильно и безотказно.

Фуллер обнаружил, что атакующий может генерировать специальные транзакции, обработка которых нодами может привести к «бесконтрольному расходованию ресурсов», а в конечном итоге к полному отказу уязвимой системы.

Исследователь отмечает, что на момент обнаружения бага перед INVDoS были уязвимы более 50% Bitcoin-нодов и, скорее всего, множество майнеров и бирж. Более того, под угрозой оказались не только ноды Bitcoin, работающие с Bitcoin Core, но также ноды, работающие с Bcoin и Btcd, и другие криптовалюты, основанные на оригинальном протоколе Bitcoin, в том числе Litecoin и Namecoin.

Исследователь пишет, что эксплуатация этой проблемы могла повлечь за собой потерю средств или доходов:

«[Ущерб] мог возникнуть из-за потерянного времени майнинга или расхода электроэнергии, возникшего вследствие отключения нодов, задержки блоков или временного разделения сети. Также это могло вызвать перебои и задержки срочных контрактов или воспрепятствовать экономической деятельности. [Проблема] могла повлиять на торговлю, биржи, атомарные свопы, escrow и платежные каналы HTLC в Lightning Network».

Как уже было сказано выше, в 2020 году уязвимость была обнаружена повторно другим ИБ-экспертом. Проблему «снова нашел» разработчик протокола Handshake Джавед Хан (Javed Khan), когда занимался поиском уязвимостей в криптовалюте Decred.

Хан официально сообщил об ошибке в рамках bug bounty программы Decred, и в итоге информация о ней наконец стала достоянием общественности. Теперь детальная информация о баге опубликована на специальном сайте.

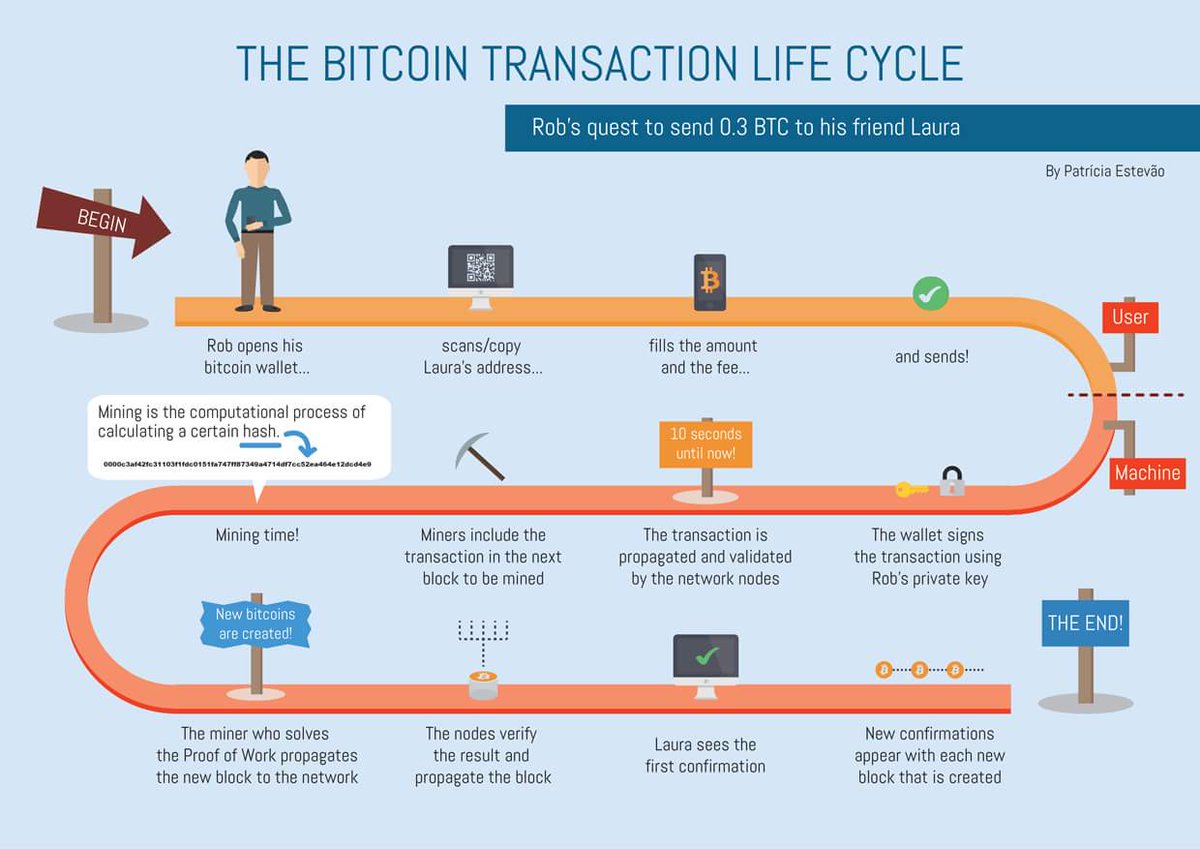

Как формируются блоки в сети биткоин

Павел Кравченко в ходе онлайн-курса по блокчейн, который стартовал 9 января, рассказал, как формируются блоки в сети биткоина, в которых хранится информация о всех транзакциях в сети.![]() MC Today публикует конспект с кратким содержанием курса и самыми интересными выжимками.

MC Today публикует конспект с кратким содержанием курса и самыми интересными выжимками.

Любая транзакция имеет общие черты с банковским чеком. В чеке вы пишете сумму, которую хотите передать получателю, тот позже передает этот чек в свой банк, где и забирает деньги.

Почему нет смысла воровать чек? Все просто — его может обналичить только человек, указанный в графе «Получатель». Также в чеке указаны данные о том, кто, кому и сколько средств передал, а также подпись отправителя. В случае подделки подписи чек становится недействительным.

Блоки в сети Биткоина

Если речь идет о бумажных чеках, то оригинал от копии легко отличим. Оригинал транзакции отличить от ее копии невозможно. Нет признаков, по которым можно отличить повторный платеж от случайной двойной передачи по сети.

Если пользователь создает два перевода с одинаковыми данными, то не исключена ситуация, в которой он может сказать, что заплатил дважды, а на самом деле это будет одна операция.

Для защиты от подобных ситуаций применяется уникальный для каждой транзакции серийный номер — идентификатор. Теперь отличить копию перевода от его оригинала нетрудно. Идентификатор транзакция получает в результате вычисления хеш-функции от текста транзакции.

Если говорить образно, то хеш-функцию можно сравнить с отпечатком пальца, только в цифровом мире. Результат ее будет всегда разный для разных сообщений.

Если происходит платеж, то получатель чека может проверить, был ли этот чек использован ранее. Если получатель находит идентификатор в своей базе, он понимает, что платеж не действителен.

Может возникнуть ситуация, когда кто-то попытается заплатить одними и теми же деньгами двум людям, делая это практически одновременно. Каждый из получателей проверит в своей базе данных идентификатор транзакции и не обнаружит его.

Нужно полагать, что транзакции не было. И что тогда? Решение есть. Его идея состоит в том, что перед тем, как принять транзакцию, нужно опросить всех остальных участников. Возможно, что они находили такой идентификатор. Далее происходит голосование на предмет того, можно ли считать эту транзакцию действительной.

Возможно, что они находили такой идентификатор. Далее происходит голосование на предмет того, можно ли считать эту транзакцию действительной.

Голосование транзакции

А что произойдет, если кто-то анонимный будет специально всегда голосовать против? Подобная ситуация является классической DDoS-атакой на систему. Поэтому чтобы принять или отклонить транзакцию, необходимо большинство голосов.

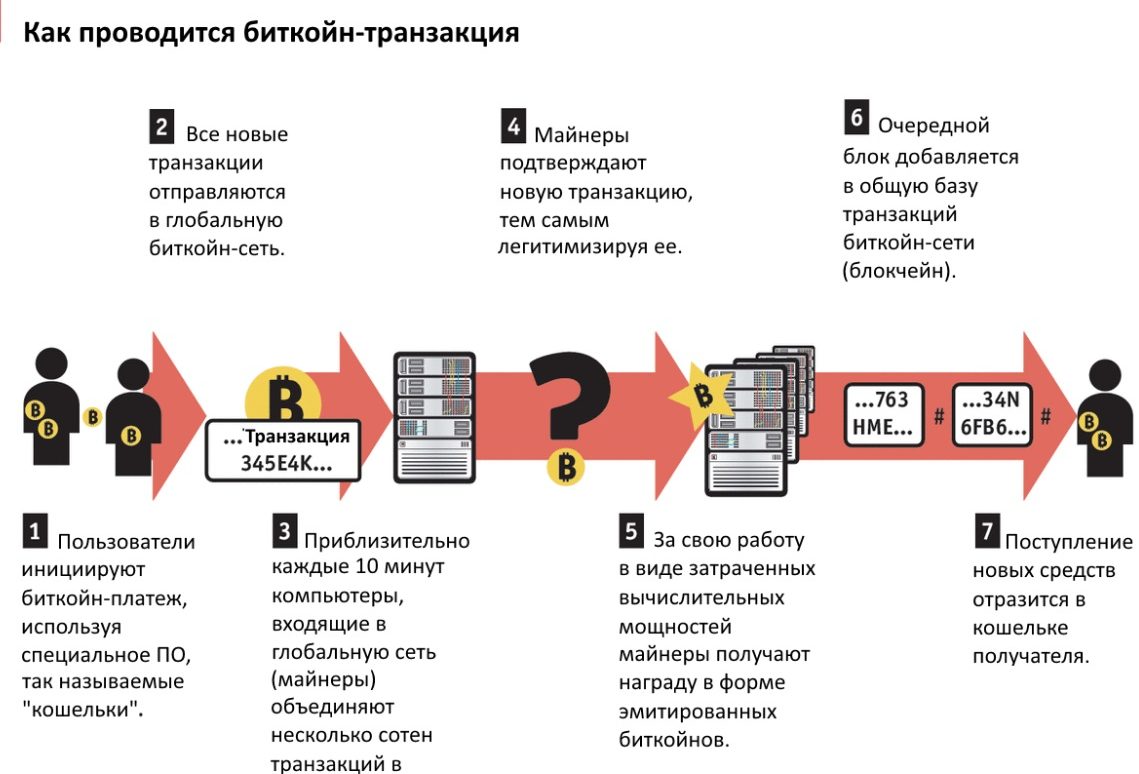

Техническая справка — в биткоин база транзакций обновляется примерно каждые 10 минут. Транзакции накапливаются и формируются в блоки, которые добавляются в базу каждые 10 минут. Отсюда и название базы транзакций — блокчейн — цепь блоков.

Существует вероятность, что кто-то захочет обмануть систему. Например, у злоумышленника есть тысяча монет, и он постарается потратить их два раза. Этот подход называется дабл-спендинг атакой и, в теории, представляет серьезную угрозу.

Чтобы успешно осуществить подобную атаку, необходимо выполнить два условия. Во-первых, нужны два продавца, готовые обменять некоторый товар на эти монеты. Во-вторых, нужно заверить каждого из них, что оплата осуществляется только ему.

Мошенник договаривается с половиной от общего количества пользователей о том, что в определенный момент они проголосуют за решение, которое он им предложит.

За эту услугу он передаст им какое-то вознаграждение. Инициируется транзакция, в которой монеты платятся первому продавцу, при этом подкупленная половина молчит, а транзакция якобы проходит.

Далее, по сети распространяется другая транзакция, в которой тратятся те же деньги, но они передаются второму продавцу. Очевидно, что только одна из этих транзакций будет считаться действительной. Но теперь дается команда, чтобы подкупленное большинство голосовало за вторую транзакцию, которая и останется в базе через некоторое время.

Таким образом возможно потратить одни и те же деньги дважды. Что с этим делать? Как обеспечить честность голосования, когда количество пользователей неизвестно, они анонимны и друг другу не доверяют?

Вместо того, чтобы исключать возможность такой атаки, ее решили сделать экономически невыгодной. Но как этого добиться в компьютерном мире? Было решено, что для возможности проголосовать необходимо предоставить доказательство работы.

Но как этого добиться в компьютерном мире? Было решено, что для возможности проголосовать необходимо предоставить доказательство работы.

Компьютер пользователя должен выполнить работу по решению определенной задачи. Это и есть майнинг. Но есть еще одна деталь — только первый голос учитывается, другие — нет. Но тут в ход идут новые критерии:

- Она должна быть такой, чтобы самый быстрый компьютер не мог всегда решать ее первым. В решении должна присутствовать случайность — у всех должны быть шансы.

- Преждевременного доступа к задачам не должно быть ни у кого. Таким образом, никто не может выбрать для себя задачи полегче.

- Все остальные участники должны иметь возможность проверить результаты решения. Иначе — возможна коррупция.

- Необходимо исключить возможность украсть чужое решение — задачи должны для каждого отличаться.

- Решение задачи должно занимать некоторое время, которое можно прогнозировать, это время не может быть зафиксировано точно.

- Каждый участник должен ставить для себя задачу самостоятельно, без необходимости ее получать с некоторого сервера. Это крайне сложные условия для задачи.

В Биткоине такой задачей является поиск прообраза хеш-функции, что идеально соответствует всем критериям. Предположим, что пять компьютеров в системе умеют перебирать числа с одинаковой скоростью.

С какой вероятностью один из них будет первым? Двадцать процентов. Если два компьютера объединят свои мощности, вероятность кратно возрастет и составит сорок процентов. В определенный момент кто-то находит ответ и сообщает его всем. Все остальные проверяют решение и, если оно верно, прекращают работу над задачей.

По всем правилам сети, они должны остановиться и приступить к решению следующей задачи. Как только ответ найден, вы комбинируете его со списком других транзакций, которые хотите добавить в базу, и отправляете в сеть.

Все остальные участники проверяют правильность этих транзакций и добавляют их в свои базы данных. После этого пользователи начинают принимать следующие транзакции, которые пришли в систему за это время, и работать над ними.

После этого пользователи начинают принимать следующие транзакции, которые пришли в систему за это время, и работать над ними.

Это и есть процесс подтверждения транзакций. Приблизительно каждые десять минут, вне зависимости от усилий участников, система выдает 12,5 монет, и они принадлежат тому, кто первым нашел правильное решение. Фактически, майнинг — это простой перебор чисел, который не связан с проверкой транзакций, он нужен только для того, чтобы препятствовать подкупу голосов.

Отсюда следует несколько выводов:

- Вероятность стать первым равна проценту вычислительных ресурсов, который вы контролируете.

- Время, за которое вы решите задачу, равно отношению среднего времени, за которое вся сеть находит решение (это приблизительно 10 минут), к проценту ваших вычислительных ресурсов. Если вы владеете десятью процентами мощности сети, вы будете решать задачу в среднем за сто минут.

- Контролировать сеть может только тот, кто контролирует 51% ресурсов. Этот пользователь чаще других будет находить решение задачи первым и сможет навязывать свои интересы остальным.

- До тех пор, пока честные пользователи контролируют пятьдесят один процент вычислительной мощности сети, система в безопасности.

Как определить, кто был первым? Каждый следующий блок содержит идентификатор предыдущего. Благодаря использованию криптографии, разорвать цепочку транзакций невозможно. Если вы измените что-то в предыдущем блоке, следующий тоже нужно будет изменить.

Это значит, что у каждого следующего блока есть лишь один предшественник. Такая технология называется blockchain. Блок также содержит решение криптографически связанной с ним задачи.

Если два человека одновременно найдут решение, блокчейн разделится и возникнет вторая ветвь. Наличие ветки означает, что существует противоречие в вопросе, кому принадлежит определенная сумма денег. Это напоминает параллельные состояния системы — в одном я могу иметь деньги, а в другом — нет. В такие моменты состояние счетов не может быть определено точно.

В такие моменты состояние счетов не может быть определено точно.

Криптография

Подобная ситуация возможна, если один участник не согласен с блоком другого или пытается атаковать систему. Тогда он формирует альтернативный блок, который также посылает в сеть. В базе данных каждого участника теперь хранятся оба блока, но каждый из пользователей делает свой выбор, а новый блок строится на базе выбранной цепочки.

Существует одно важное правило — все новые блоки должны строиться на базе самой длинной из альтернативных ветвей. То есть, если вы выбрали определенную цепочку и работаете над следующим блоком в ней, а кто-то посылает вам готовый новый блок, который базируется на альтернативной цепочке — вы должны переключиться на него.

Криптография

Если основная вычислительная мощность направлена на работу над цепочкой номер один, то она будет расти быстрее. Блоки в цепочке номер два будут формироваться медленнее и, следовательно, реже. Это значит, что работа над короткой веткой не имеет смысла, поскольку за нее голосует меньшинство. Исключением является только атака на систему.

Еще один вывод — если часть, например, две трети, участников системы работает над цепочкой номер один, а одна треть — над цепочкой номер два, то среднее время появления блоков во втором случае замедлится и будет иметь значения пятнадцать и тридцать минут соответственно. Об этих нюансах мы поговорим на следующих лекциях.

Согласно правилам, самая длинная цепочка блоков содержит достоверное состояние балансов, но технически остается возможность переписать историю. Для этого необходимо построить цепочку, которая будет длиннее существующей.

Придется потратить огромное количество ресурсов. Учитывая тот факт, что существующая цепочка продолжает расти, этой задачи растет. Хотя нужно признать, что биткоину как своду математических правил безразлично, что правда, а что нет.

Транзакция считается подтвержденной, когда содержащий ее блок находится в самой длинной цепочке, а после него существует еще пять блоков.

Откуда появилось число пять? Когда злоумышленник контролирует 49% вычислительной мощности, на интервале в пять блоков его цепочка скорее всего будет короче, чем у остальных честных участников. Конечно, возможен случай, когда участники наблюдают атаку и намеренно не принимают блоки от атакующего, но это уже социальный консенсус и о нем мы поговорим позже.

***

Понравился текст? Здесь мы рассказываем, что думаем о материалах и делимся личными историями: наш Telegram-канал и страницы редакторов Веры Черныш и Тимура Вороны в Facebook.

Инструменты отслеживания крипто-транзакций: угроза взаимозаменяемости монет COINLIFE.COM

Анонимность криптовалютных транзакций – ключевой фактор, помогающий криптовалютам развиваться, должен быть сохранен любой ценой.

Какие компании на рынке криптовалют занимаются отслеживанием транзакций

Chainalysis, компания по отслеживанию транзакций на блокчейне, хочет открыть новый офис в Азии, чтобы предлагать услуги слежки за блокчейнами и софт для шпионажа еще большему числу правительств и корпораций.

Японское правительство не хочет иметь дело с коррумпированными клиентами. Mitsubishi UFJ Financial group является крупнейшим финансовым институтом в Японии. Согласно PRNewswire, MUFG вместе с Sozo Ventures, глобальной венчурной компанией, расположенной в Токио, вложили 6 млн долларов капитала в Chainalysis. При том, что у них уже имелись 30 млн долларов, собранные в феврале от Benchmark и Accel.

Капитал в 36 млн долларов будет использован для усиления системы и открытия нового офиса в районе средней Азии. Так что, когда дело доходит до отправки транзакций в Bitcoin, Bitcoin Cash, Ethereum, Litecoin и других, необходимо быть осторожным. Chainalysis предоставляет бизнесам и правительствам инструменты для отслеживания транзакций пользователей, что якобы позволяет им «уменьшить риски» связанные с отмыванием денег, активностью в даркнете, онлайн играми и уклонением от уплаты налогов.

Большинство псевдонимных активов используют открытые блокчейны. Так, команда с нужными навыками и софтом может анализировать цепочки транзакций и моменты обмена одного актива на другой. Мейнстрим-биржи и кошельки со встроенными инструментами обмена обычно соглашаются помогать.

Кроме Chainalysis, отслеживанием блокчейна биткоина занимается подразделение BitFury, под названием Crystal. Принцип действия у нее аналогичный компании Chainalysis – помогает находить скаммеров, но жертвует анонимностью пользователей.

Зачем это нужно и сколько стоят личные данные биткоин-пользователей

Большие учреждения предпочитают слежку, но пользователи могут не согласиться. Дело в том, что в криптографии биткоина и других виртуальных валют, работающих на блокчейне, содержится столько неизведанных уязвимостей, что было бы слишком просто для хорошего хакера «перевести стрелки» с себя на другого человека.

Кроме того, интересен показатель отслеживаемости. К примеру, однажды ФБР заплатили 1.1 млн долларов компании Chainalysis за отслеживание транзакций, принадлежащих 12 персонам. Это значит, что они отдали почти по 100 тыс. долларов из бюджета страны за каждого отдельного «опасного преступника», и таких преступников было поймано не тысячи, и даже не сотни, а всего 12 человек. Целесообразна ли подобная трата средств, которые могли быть потрачены на поимку сотен других преступников – вопрос, который остается открытым.

Отслеживание транзакций пользователей без судебного ордера во многих странах незаконно. Они попадают в область влияния законодательства о личных данных пользователя. Многие не знают, что по закону, каждая корпорация и учреждение, собирающие данные пользователей, должны пользователям за эти данные платить.

Основатели компании Chainalysis – Джан Моллер, Майкл Гронаген и Джонатан Левин. Фото: www.chainalysis.com.

Таким образом, если они потратили 100 тыс. долларов на отслеживание пользователя, то какой-то довольно значительный процент от этой суммы должен причитаться этому пользователю, так как именно он являетесь владельцем прав на свои персональные данные. Даже сеть супермаркетов, которая раздает скидки в обмен на паспортные данные, электронную почту и номера телефонов, должна платить людям за право владения такими данными, иначе это незаконно. Не во всех странах, но во многих.

Даже сеть супермаркетов, которая раздает скидки в обмен на паспортные данные, электронную почту и номера телефонов, должна платить людям за право владения такими данными, иначе это незаконно. Не во всех странах, но во многих.

Chainalysis отслеживает крипто-транзакции для правоохранительных органов, блокчейн стартапов, и бирж в США и Японии. Они предлагают KYT (Знай Свою Транзакцию) технологию, которая способна отслеживать «репутацию» цифрового актива. KYT будет отслеживать идентичность цифрового актива и адресов с сомнительной историей владения. Из-за этого, аккаунты определенной группы трейдеров и их счета могут быть заморожены до тех пор, пока они не предоставят документы, доказывающие, что они не совершали преступления.

Основатель компании Chainalysis, Майкл Гронагер сообщает:

«Наш бизнес был основан на убеждении, что для роста индустрии все ее держатели долей – правительства, финансовые институты, и криптовалютные бизнесы – должны быть объединены в создании правдивого фундамента для индустрии».

В то же самое время, глава биржи Binance Чангпенг Чжао, недавно рассказал публике интересные данные: по подсчетам специалистов его биржи, только 7% всех криптовалютных активов принадлежат институциональным инвесторам и бизнесам. Таким образом, другие 93% предположительно находятся во владении обычных людей со различными убеждениями.

Анонимность и приватность денежных транзакций всегда были ключевыми характеристиками криптовалют. В результате, такие приватные держатели криптовалют вполне вписываются в следующие категории:

- «Биткойнеры-первопроходцы»

- Шифропанки («приватность и шифрование для мирной планеты»)

- Хакеры

- Крипто анархисты («налогообложение есть воровство»)

- Разоблачители (Ассанж, Сноуден, Мэннинг и проч.)

- Гонзо-журналисты

- Малый бизнесы в развивающихся странах с неясными и противоречивыми законами (Северная Корея, Венесуэла, Сомали и так далее)

- Либертарианцы и волюнтаристы из США и других стран (Эрик Вурхис, Роджер Вер, Джеффри Такер, и другие)

- Беженцы от войны

Как видно, такие люди слабо связаны с правительствами или банками. Зачастую, они действуют против них и рискуют оказаться за решеткой или быть ограбленными.

Зачастую, они действуют против них и рискуют оказаться за решеткой или быть ограбленными.

В криптовалюте Bitcoin Cash реализована функция CashShuffle, которая позволит вам смешать ваши активы с активами 5 других человек и затем отправить все это одной транзакцией так, чтобы конечные получатели не могли быть сопоставлены с отправителями.

В сети биткоина существует аналог этой технологии под названием CoinJoin, но он реализован не во всех кошельках.

В криптовалюте Zcash имеется протокол Zk-Snarks с аналогичными эффектами.

Monero позволяет анонимизировать транзакции, закрывая данные из блокчейна от посторонних наблюдателей и используя ряд собственных алгоритмов смешивания цифровые активы пользователя с «активами-пустышками».

Кроме того, стоит придерживаться базовых правил анонимности, например:

- Не давать один и тот же адрес для получения криптовалюты двум и более лицам;

- Стараться использовать новый адрес для каждой новой транзакции;

- Не использовать аккаунты на биржах для отправки конфиденциальных транзакций;

- Просить своих контрагентов, чтобы давали адрес для получения, который был сгенерирован специально для вас;

- Не использовать криптовалютные кошельки с закрытым исходным кодом или богатой историей взломов.

Как говорит «биткоин-гуру» Андреас Антонопоулос, набрасывание морального воска на виртуальные активы уменьшает взаимозаменяемость монет. Кроме того, внедрение морали может даже привести к замене биткоина другими приватными криптовалютами (к примеру, Monero или Zcash).

Таким образом, из-за того, что Chainalysis отслеживает транзакции, биткоин может превратиться в инструмент, который только правительства и банки используют для того, чтобы нарушать закон. Отслеживание монет может направить цену и будущее развитие в неизвестном направлении.

В некоторых случаях, отслеживание транзакций помогает поймать скаммеров, ворующих деньги у простых людей. Но оно может представлять угрозу для умственного спокойствия многих законопослушных граждан, потому что они переводят криптовалюты по всему миру без всяких ограничений. И «плохие монеты» периодически меняют владельцев, точно как традиционные бумажные купюры. Шпионаж за транзакциями влияет и на местные бюджеты: правительство США уже потратило миллионы долларов на подобную противоречивую активность, вслед за ними может устремиться ряд других государств.

Но оно может представлять угрозу для умственного спокойствия многих законопослушных граждан, потому что они переводят криптовалюты по всему миру без всяких ограничений. И «плохие монеты» периодически меняют владельцев, точно как традиционные бумажные купюры. Шпионаж за транзакциями влияет и на местные бюджеты: правительство США уже потратило миллионы долларов на подобную противоречивую активность, вслед за ними может устремиться ряд других государств.

Анонимность транзакций и взаимозаменяемость цифровых активов – ключевые факторы, помогающие криптовалютам развиваться в «электронную наличку» и должны быть сохранены любой ценой.

Блокчейн и его влияние на право

В ноябре 2017 г. Международная ассоциация юристов (International Bar Association) опубликовала доклад[1], посвященный блокчейну и криптовалютам, их правовому регулированию, их влиянию на право, юристов и юридические услуги в наши дни и в перспективе. Ключевые положения доклада сводятся к следующему.

- Понятие и правовое регулирование блокчейна.

Основные понятия:

Биткоин (‘Bitcoin’) – единица стоимости, подобная золоту или реальной необеспеченной валюте, такой, как, например, американский доллар, британский фунт стерлингов, японская иена.

Блокчейн (‘Blockchain’) – как правило, обозначает технологию, на основе которой обращается биткоин (блокчейн сеть биткоина). Однако, блокчейн биткоина – лишь вариант блокчейна. Представляет собой устойчивую к искажениям последовательность записей реестра, доступную сети с множеством участников.

Криптовалюта (‘Cryptocurrency’) – средство или единица обмена, защищенная криптографически, не имеющая эмитента, а также какого-либо договора в качестве основания для выпуска.

Децентрализованная автономная система (‘Decentralised autonomous organisation’ (DAO)) – организация, участники которой взаимодействуют друг с другом на основе свода правил, установленных протоколом компьютерной сети. Протокол позволяет достигать соглашения по поводу упомянутых правил, приводить их в действие. Свод правил предполагает, что DAO может быть запрограммирована функционировать самостоятельно, без вмешательства человека.

Протокол позволяет достигать соглашения по поводу упомянутых правил, приводить их в действие. Свод правил предполагает, что DAO может быть запрограммирована функционировать самостоятельно, без вмешательства человека.

Распределенное (децентрализованное) хранилище (реестр) (‘Distributed ledger’ (DL)) – любая база данных, доступ к которой имеют все ее пользователи, синхронизирующаяся внутри сети и хранящая записи обо всех транзакциях в доступном пользователям реестре. Примером может служить блокчейн биткоина.

Финтех (‘Fintech) – финансовая технология. Как правило подразумевает новые технологии, призванные составить конкуренцию или заменить традиционные методы, применяемые при оказании финансовых услуг (банковских, платежных, кредитных, по привлечению средств, управлению активами).

Мульти-подпись (‘Multi-signature’) – две или более цифровых подписи, посредством которых, как правило, осуществляется одобрение и утверждение каких-либо действий (например, сделка с мультиподписью).

Пиринговый (одноранговый, от одного самостоятельного узла к другому – о передаче информации в компьютерной сети) (‘Peer-to-peer’ (P2P)) – осуществляемый напрямую между участниками без использования посредника, например, финансовой организации или брокера.

Смарт контракт (умный договор) (‘Smart contract’) – компьютерный протокол, посредством которого происходит исполнение условий соглашения участников. Не является юридическим документом, но содержит традиционные договорные условия (например, условия оплаты) и делает ненужным участие доверенного посредника, так как посредством обработки внесенных в него данных на основе установленного свода правил автоматически осуществляет предписанные действия (например, оплату) без необходимости привлечения третьего лица для управления или контроля всего процесса.

Уяснение содержания приведенных понятий представляется необходимым ввиду того, что практике известны случаи их неверной или неточной трактовки со стороны государственных органов, приведшей в ряде случаев к неоправданному усложнению правового регулирования. В частности, стоит разделять понятия «цифровая (электронная) валюта», «криптовалюта» и «виртуальная валюта». Виртуальная валюта является видом цифровой (электронной) валюты. При этом, не все цифровые валюты являются виртуальными. Виртуальной валютой, к примеру, называются «деньги», используемые в виртуальных играх. Они не имеют стоимости в реальном мире. В противоположность, биткоин, являющийся криптовалютой, имеет реальную стоимость и конвертируется, например, в доллары.

В частности, стоит разделять понятия «цифровая (электронная) валюта», «криптовалюта» и «виртуальная валюта». Виртуальная валюта является видом цифровой (электронной) валюты. При этом, не все цифровые валюты являются виртуальными. Виртуальной валютой, к примеру, называются «деньги», используемые в виртуальных играх. Они не имеют стоимости в реальном мире. В противоположность, биткоин, являющийся криптовалютой, имеет реальную стоимость и конвертируется, например, в доллары.

Блокчейн сеть биткоина.

Блокчейн – это доступный участникам, криптографически защищенный реестр, хранящий и отслеживающий данные и стоимость в хронологическом порядке, создающий защищенные записи транзакций. Такие записи не могут быть изменены или искажены. Каждая транзакция заверяется криптографическими подписями участников после достижения ими децентрализованного согласия и добавляется в реестр в качестве нового «блока» (block) в цепочку записей (chain). Вся зашифрованная цепь видна участникам, что делает транзакции транспарентными, при этом, сохраняя персональные данные закрытыми. Отметим, что транзакции не являются совершенно анонимными, так как время и цена каждой транзакции записываются в блокчейне. Реестр «криптографически запечатан», что защищает его от искажений. Благодаря тому, что его данные распределены между всеми участниками, контроль какого-то одного участника над ним исключается. Информация в блокчейне может быть обновлена только с согласия большинства участников, что снижает риск мошенничества и, что более важно, избавляет от необходимости централизованного координированного процесса проверки (санкционирования, одобрения) посредником. Такова схема работы, например, Uber. В контексте блокчейна, наиболее ярким примером будет биткоин, расчеты которым производятся без какой-либо централизованной инстанции, пиринговым методом.![]()

Биткоин – цифровая (электронная) валюта, выпускаемая и передаваемая пиринговым методом внутри биткоин сети. Эта сеть «владеет» блокчейном, распределенным (децентрализованным) хранилищем (реестром) (DL), в котором записывается каждая транзакция с биткоином. Бикоин сеть не имеет владельца, функционирует на основе общей базы, принадлежащей участникам, у которых хранятся персональные копии реестра. Эта электронная валюта может использоваться для оплаты товаров, услуг, имеет курс обмена, позволяющий конвертировать ее в необеспеченную валюту.

Чтобы осуществить транзакцию, участники используют биткоин кошельки. Кошелек содержит «частный ключ» и «общий ключ». Частный ключ — секретный номер (обычно, 256-битный), открывающий кошелек и позволяющий расходовать хранящиеся в кошельке биткоины. Общий ключ используется для передачи биткоинов на, к примеру, Ваш кошелек. Частный ключ используется Вами для передачи бикоинов на кошелек другого участника. Когда два ключа «смыкаются», транзакция осуществлена. Общий ключ виден любому участнику. Частный ключ виден только его владельцу. Если частный ключ утерян – доступ к кошельку будет также утерян. По утверждениям приверженцев описываемой технологии, частный ключ практически невозможно украсть какими-либо хакерскими действиями.

Посредством математических вычислений блоки создают так называемые майнеры. Такие блоки содержат некоторые или все данные о недавних транзакциях. За создание блока майнер получает вознаграждение – фиксированную сумму биткоинов. Таким образом, новые биткоины поступают в обращение. Тот факт, что сумма является фиксированной, имеет специально рассчитываемые лимиты, предполагает, что количество биткоинов в обращении никогда не превысит 21 миллиона. Таким образом стабилизируется стоимость биткоина.

Государства и биткоин.

Ни одна юрисдикция не признала биткоин законным платежным средством наравне с деньгами.![]() Правовое регулирование биткоина в государствах достаточно серьезно различается, носит фрагментарный характер. Небольшое число государств подтвердило законность использования биткоинов (для целей налогового законодательства, законодательства об отмывании денег, в качестве удобного платежного средства в финансовой сфере, в сфере азартных игр), большинство – либо опубликовало предупреждения об их использовании (Центральные банки Мексики, Кении, Франции, Индии, Исландии, Филиппин, Финляндии, Китая, Малайзии, ЮАР, Вьетнама, Индонезии, Колумбии, Кипра, Нигерии, Дании, Европейское Банковское Управление, Комиссия США по ценным бумагам, штат Мериленд, ЦБ РФ), либо посчитало преждевременным установление каких-либо правовых рамок.

Правовое регулирование биткоина в государствах достаточно серьезно различается, носит фрагментарный характер. Небольшое число государств подтвердило законность использования биткоинов (для целей налогового законодательства, законодательства об отмывании денег, в качестве удобного платежного средства в финансовой сфере, в сфере азартных игр), большинство – либо опубликовало предупреждения об их использовании (Центральные банки Мексики, Кении, Франции, Индии, Исландии, Филиппин, Финляндии, Китая, Малайзии, ЮАР, Вьетнама, Индонезии, Колумбии, Кипра, Нигерии, Дании, Европейское Банковское Управление, Комиссия США по ценным бумагам, штат Мериленд, ЦБ РФ), либо посчитало преждевременным установление каких-либо правовых рамок.

Для целей регулирования биткоина государства избирают один из следующих подходов:

— опосредованное регулирование путем применения существующих, действующих нормативных актов, их соответствующего изменения или дополнения;

— непосредственное регулирование путем принятия специального законодательства;

— трактовка биткоина исключительно как единицы стоимости (например, регулирование обменных операций с биткоином), обходя вниманием саму технологию и относящиеся к ней вопросы;

— отсутствие официальной трактовки и специального регулирования биткоина для целей наблюдения за его функционированием, уяснения возможных средств и способов регламентации. Некоторые центральные банки начали разработку собственных криптовалют и блокчейнов.

Япония с июля 2017 признала биткоин и виртуальные валюты средством платежа для целей налогообложения; деятельность по оказанию финансовых услуг, связанных с биткоином и виртуальными валютами, подлежит лицензированию. Виртуальной валютой признается ценность, которая может быть использована собственником для совершения платежа, а также может выступать объектом купли-продажи. Она передается посредством электронных систем передачи данных. Услугами по торговле (биржевыми услугами) виртуальными валютами признаются их купля-продажа, посредничество, агентирование, поручительство, управление ими. Оказание таких услуг подпадает под действие законодательства Японии об отмывании денег и требует регистрации в Агентстве по финансовым услугам Японии.

Она передается посредством электронных систем передачи данных. Услугами по торговле (биржевыми услугами) виртуальными валютами признаются их купля-продажа, посредничество, агентирование, поручительство, управление ими. Оказание таких услуг подпадает под действие законодательства Японии об отмывании денег и требует регистрации в Агентстве по финансовым услугам Японии.

В США органы, регулирующие финансовый рынок, налоговые органы и суды трактуют биткоин по-разному, единый правовой подход отсутствует.

Так, налоговые органы рассматривают биткоины в качестве собственности. Департамент Казначейства США характеризует биткоины как средство обмена, подчеркивая, что они не являются средством платежа. При этом указывается, что под регулирование деятельности, связанной с виртуальными валютами, не подпадают сделки, заключаемые с нефинансовыми целями и не включающие передачу сумм свыше номинальной стоимости виртуальной валюты, а также электронные баллы и пр., используемые при обращении подарочных карт и т.п. Разработка программного обеспечения, связанного с обращением виртуальных валют, также не подпадает под регулирование. С точки зрения Комиссии США по торговле товарными фьючерсами, биткоин и другие виртуальные валюты являются собственностью, — товаром. В июле 2016 г. Конгрессом США был представлен двухпартийный билль, целью которого, среди прочего, является регулирование использования технологии блокчейн для расширения доступа потребителей к финансовым инструментам и онлайн коммерции, усиления экономического роста.

В судебной практике США неоднократно подчеркивалось отсутствие специального регулирования, сложность адаптации действующих законов к новым технологиям. В 2014 г. в деле United States v. Faiella, aka BTCKING, and Charlie Shrem суд, в след за решением по делу SEC v. Shavers, пришел к выводу, что биткоин представляет собой деньги или денежные средства, форму денег, валюту. В 2016 г. в деле Florida v. Espinoza суд постановил, что биткоин является имуществом, а не деньгами.

Shavers, пришел к выводу, что биткоин представляет собой деньги или денежные средства, форму денег, валюту. В 2016 г. в деле Florida v. Espinoza суд постановил, что биткоин является имуществом, а не деньгами.

В штате Нью-Йорк, аналогично Японии, установлено требование о лицензировании, биткоин характеризуется как средство обмена или как ценность в электронной форме. В штате Калифорния в 2015 г. планировалось принять законодательство, требующее лицензирования деятельности, связанной с виртуальной валютой, распространения на лицензиатов требований о минимальном капитале (по аналогии с финансовыми компаниями), законодательства об отмывании денег. Законопроект был отвергнут. В штате Орегон ставки на лошадиных бегах, сделанные в биткоинах, были признаны законными. В штате Невада ставки в биткоинах, сделанные в электронных играх, были признаны противоречащими закону.

Европейский Центральный Банк в 2015 г. посчитал преждевременными попытки установить правовое регулирование биткоина. В августе 2016 г. Европейское Банковское Управление в ответ на предложение Комиссии ЕС распространить на виртуальные валюты действие законодательства об отмывании денег поддержало разработку такого регулирования или, в качестве альтернативы, внесение поправок в действующие нормы.

Федеральное агентство по финансовому надзору Германии признало биткоин одним из видов финансовых инструментов, расчетной единицей.

Банк Финляндии указал, что биткоин не является инструментом платежа или валютой и более сравним с товаром.

Центральный Банк Словении пришел к выводу, что биткоин не является финансовым инструментом.

Банк Нидерландов указал, что биткоин не отвечает требованию о трех функциях денег: служить средством платежа, расчетной единицей, обладать стоимостью. Приведенные положения заимствованы из заключения Европейского Центрального Банка, представленного в 2015 г. При этом в 2012 г. Банк охарактеризовал биткоин как вид нерегулируемых электронных денег, которые выпускаются и контролируются своими же разработчиками, используются среди участников специфического виртуального сообщества, не являются валютой или деньгами. Далее Банк указал, что, не будучи признанным законодательством ЕС, биткоин может использоваться лишь в качестве «договорных» денег и не подпадает под правовое регулирование ЕС о финансовом секторе, в частности под действие Директивы об электронных деньгах 2009 г. и Директивы о платежных услугах 2007 г. Вслед за этим, страны – участницы ЕС не рассматривают биткоины в качестве электронных денег, не распространяют на них действие соответствующих национальных законов.

При этом в 2012 г. Банк охарактеризовал биткоин как вид нерегулируемых электронных денег, которые выпускаются и контролируются своими же разработчиками, используются среди участников специфического виртуального сообщества, не являются валютой или деньгами. Далее Банк указал, что, не будучи признанным законодательством ЕС, биткоин может использоваться лишь в качестве «договорных» денег и не подпадает под правовое регулирование ЕС о финансовом секторе, в частности под действие Директивы об электронных деньгах 2009 г. и Директивы о платежных услугах 2007 г. Вслед за этим, страны – участницы ЕС не рассматривают биткоины в качестве электронных денег, не распространяют на них действие соответствующих национальных законов.

Европейский суд в октябре 2015 г. в деле Skatteverket v. David Hedqvist постановил, что биткоин не является ценной бумагой, материальным активом и представляет собой средство платежа, обменные операции которого не облагаются НДС. Приведенной позиции последовали налоговые органы Швеции, признав биткоин товаром, аналогичным золоту.

Сингапурские налоговые органы рассматривают передачу биткоинов в качестве оказания услуг, — не денег, ценных бумаг или валюты.

Налоговые органы Канады характеризуют биткоин в качестве цифровой валюты, которая подлежит купле-продаже как товар.

Законодательство о. Мэн допускает биткоины и виртуальную валюту в качестве игровых депозитов в индустрии электронных азартных игр.

Похожие нормы есть в законодательстве Великобритании, которое подчеркивает, что биткоины не являются деньгами, но их подобием, потому деятельность, связанная с биткоинами в сфере электронных игр и пари, подлежит лицензированию, должна соответствовать требованиям законодательства об отмывании денег, не должна быть связана с предоставлением незаконных кредитов. Казначейство Соединенного Королевства высказало намерения распространить на обменные операции биткоина законодательство об отмывании денег, а Управление Соединенного Королевства по финансам предприняло шаги с целью лицензирования Финтех – компаний, использующих блокчейн сеть биткоина в качестве основной инфраструктуры. Деятельность таких компаний была признана выпуском платежных инструментов.

Казначейство Соединенного Королевства высказало намерения распространить на обменные операции биткоина законодательство об отмывании денег, а Управление Соединенного Королевства по финансам предприняло шаги с целью лицензирования Финтех – компаний, использующих блокчейн сеть биткоина в качестве основной инфраструктуры. Деятельность таких компаний была признана выпуском платежных инструментов.

В июле 2016 г. новый закон Израиля о финансовых услугах провозгласил, что виртуальная валюта – это финансовый инструмент, купля-продажа которого требует лицензирования.

В Колумбии биткоины относят к активам.

В Китае биткоин признается виртуальным имуществом или товаром. Аналогичные положения установлены в Гонконге.

Центральный Банк Бразилии подчеркнул, что виртуальная валюта с точки зрения бразильского законодательства не является электронной.

Запрет на использование биткоинов установлен в Боливии, Эквадоре, Китае.

В июне 2015 г. Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) опубликовала рекомендации, в соответствии с которыми обменные операции в отношении виртуальных денег должны подлежать регистрации и/или лицензированию надзорными органами и отвечать требованиям законодательства об отмывании денег, в частности условии об обязательной идентификации клиента.

Отмечается смягчение позиции центральных банков в отношении блокчейна, его признание в качестве технологии недорогих платежей глобального уровня. Обсуждения технологии проходили под эгидой Европейского Парламента в апреле 2016, Европейского Центрального Банка в июне 2016 (среди 25 центральных банков Европы), Всемирного Банка, Международного Валютного Фонда и Федерального Резерва США (среди 90 банков).

- Существующее и возможное влияние блокчейна на различные секторы рынка.

Финансовый сектор.

Платежи.

Блокчейн может использоваться как инфраструктура для осуществления расчетов. Исполнение любой сделки как правило осуществляется благодаря серии сопутствующих договоров. Блокчейн позволяет проводить одновременные транзакции между множеством сторон и уровней, убирая необходимость в посредниках и сопровождении сделок.

Валюта.

В случае, если эмиссия криптовалюты будет осуществляться Центральным банком государства, это предоставит гражданам такого государства возможность осуществлять платежи и депонировать электронный эквивалент конвертированных в криптовалюту денежных средств. При этом изменится вся финансовая система. Она и все осуществляемые транзакции будут под контролем Центрального банка.

Так, в Федеральной резервной системе США задумались над выпуском криптовалюты «Федкоин» («Fedcoin»), курс которой по отношению к доллару составил бы 1:1.

Банк Канады пошел дальше и провел эксперимент с платежами, осуществляемыми в криптовалюте «Кад-коин» («CAD—Coin»).

Центральный банк Эквадора еще в 2015 г. издал Резолюцию, в соответствии с которой банкам Эквадора было предписано принять национальную криптовалюту, включившись в новую электронную платежную систему в качестве макро-агентов. Однако, ввиду того, что новая валюта не получила реального обеспечения, система внедрена не была.

Ценные бумаги.

Технология блокчейна позволяет использовать не только смарт контракты, но и внедрить самоисполнимые, программируемые, электронные контракты как новый вид финансовых инструментов – «смарт ценные бумаги». Вслед за ними, возможны автоматизированный смарт клиринг и поставка против платежа (способ торговли ценными бумагами, при котором сертификаты на них могут быть получены новым владельцем только после поступления на счет продавца оплаты), пиринговые сделки с ценными бумагами, эскроу, поручительство.

Возможна также автоматизация корпоративных решений, например, выплаты дивидендов и процентов, первичного размещения акций, регистрации выпуска, автоматизация записи и отслеживания владельцев ценных бумаг и долей, их распределения и сделок с ними, в том числе трансграничных. Присвоение всем приведенным действиям пирингового характера (возможное благодаря блокчейну) сделает ненужным участие брокеров и других посредников, придаст действиям прозрачность.

Первичное размещение коинов («ICO, Initial coin offering»).

Первичное размещение коинов – это продажа или распределение виртуальных токенов («token»), выпускаемых блокчейном, вариант краудфандинга (crowdfunding) – привлечения средств третьих лиц для каких-либо целей. Токены могут быть приобретены или получены путем обмена реальной валюты или криптовалюты (биткоин, эфир[2]). Токены продаются или распределяются для целей развития программы, платформы или иных проектов, или фактически как акции, предоставляющие владельцу право на долю в прибыли от сделанной инвестиции, дивиденды. После выпуска токены могут быть перепроданы на вторичном рынке виртуальных валют или иных платформах.

Страхование.

Технология блокчейна позволяет изменить формат сектора страхования, может быть использована как межотраслевой, распределенный реестр с информацией для целей идентификации пользователей, подтверждения права собственности и происхождения товаров, аутентификации документов и иных данных. Блокчейн открывает возможности самоисполнения страховых требований.

Торговое финансирование.

Процесс финансирования торговых сделок, кредитования, включая экспортное, аккредитивы, факторинг, страхование, в том числе с участием множества сторон могут быть упрощены, а связанные с многоступенчатостью сделок риски мошенничества, подлога и т. п. снижены благодаря технологии блокчейна. Отсутствие единообразия в законодательстве государств, регулирующем приведенные сферы, подчеркивалось в обзорах Международной торговой палаты в 2016, 2017 г. Разнящееся законодательство повышает стоимость трансграничных сделок, приводит к их усложнению. Использование блокчейна позволило бы установить единые торговые стандарты и снизить расходы.

п. снижены благодаря технологии блокчейна. Отсутствие единообразия в законодательстве государств, регулирующем приведенные сферы, подчеркивалось в обзорах Международной торговой палаты в 2016, 2017 г. Разнящееся законодательство повышает стоимость трансграничных сделок, приводит к их усложнению. Использование блокчейна позволило бы установить единые торговые стандарты и снизить расходы.

Иные сферы.

Блокчейн позволит автоматизировать и сделать более транспарентными реестры прав собственности и иных прав, сделок, завещаний, доверенностей, исключая в том числе человеческий фактор, который часто служит источником ошибок в таких реестрах. Так, законодательство штата Делавэр позволяет использовать электронные базы данных (распределенные реестры, блокчейн) для регистрации и хранения корпоративных данных, в том числе об акциях.

Блокчейн может использоваться для регистрации и хранения данных об электронных активах, в том числе приобретенных в результате участия в электронных играх и пари.

Блокчейн и криптовалюта, как первоначально задумывалось, может использоваться для проведения платежей, а также как электронный идентификатор участников, в особенности для целей трансграничного использования. Посредством блокчейна могут храниться и передаваться в зашифрованном виде идентификационные данные, например, отпечатки пальцев, образы лица и голоса. Так, в мае 2017 г. для целей идентификации беженцев в рамках Мировой программы продовольствия ООН (UNWFP) использовалась технология блокчейн.

- Возможное влияние блокчейна на юридическую профессию и юридические услуги – переход от закона к компьютерному коду.

Блокчейн и технология распределенного реестра повлияют на сектор юридических услуг в трех направлениях: закон, юристы и юридические услуги изменятся и адаптируются к новой реальности. Так, о необходимости модернизации указывается в частности в докладах, опубликованных в 2017 г. Обществом юристов Англии и Уэльса, а также Американской ассоциацией юристов.

Три сферы сектора юридических услуг, на которые будет оказано наиболее существенное влияние:

— кибер или компьютерное, вычислительное право (computational law) в части компьютеризации и автоматизации правового регулирования и процессов принятия решений;

— юридическая инфраструктура – средства, системы и процессы, упрощающие функционирование системы права;

— юридическая информационная система – упрощение доступа к юридической информации.

Компьютерный код – это текст, описывающий компьютерную программу, правила, в соответствии с которыми она работает. Ни один компьютерный код не защищен от ошибок, уязвимостей, именуемых багами («bug»). По этой причине договор, включенный в компьютерный код, и в соответствии с которым осуществляются транзакции, в случае компьютерной ошибки, может быть не исполнен или исполнен ненадлежащим образом. Последствия таких ошибок, в том числе возникающие в связи с ними споры лиц, интересы которых затронуты, должны быть регламентированы законом или, наряду с прочими договорными условиями, которые уже сейчас включаются в смарт контракты, добавлены в коды соответствующих программ. По всей вероятности, в будущем законодательство для целей упомянутой регламентации будет содержать компьютерные коды. Это потребует от юристов приобретения и совершенствования соответствующих навыков, внедрения новых технологий в работу юридических фирм, открытия новых практик, работающих над вопросами блокчейна.

Наиболее подробная регламентация всех возможных вариаций и последствий в рамках компьютерного кода, в итоге сделает необязательным дальнейшее участие юриста, необходимость в юридическом сопровождении смарт контракта и даже возникших в связи с ним споров. Однако на начальном этапе функционирования стоит ожидать увеличения числа клиентов, нуждающихся в объяснении правового регулирования, затрагивающего блокчейн, потребности в юридической помощи в связи с функционированием новых технологий. Так, например, создание судов по интеллектуальным правам и технологиям (Великобритания) уже демонстрирует необходимость в разъяснении и специальных знаниях со стороны юристов в этой области. Стоит отметить, что некоторые технологические модели, например, EOS – платформа децентрализованных приложений, уже имеют встроенный в программу механизм разрешения споров. Вероятно, арбитражные оговорки в будущем будут включаться в компьютерные коды, а споры разрешаться исходя из регламента и правил, также заложенных в код.

Однако на начальном этапе функционирования стоит ожидать увеличения числа клиентов, нуждающихся в объяснении правового регулирования, затрагивающего блокчейн, потребности в юридической помощи в связи с функционированием новых технологий. Так, например, создание судов по интеллектуальным правам и технологиям (Великобритания) уже демонстрирует необходимость в разъяснении и специальных знаниях со стороны юристов в этой области. Стоит отметить, что некоторые технологические модели, например, EOS – платформа децентрализованных приложений, уже имеют встроенный в программу механизм разрешения споров. Вероятно, арбитражные оговорки в будущем будут включаться в компьютерные коды, а споры разрешаться исходя из регламента и правил, также заложенных в код.

Таким образом, общества, ассоциации юристов и адвокатов по всему миру должны будут оценить уникальный потенциал блокчейна, чтобы, например, выработать механизм защищенной децентрализованной платформы для межюрисдикционного обмена данными, усиления сотрудничества в сфере киберпреступлений. Информация может касаться контактных данных юристов, судебных решений и постановлений. Все это приведет к глобализации юридической профессии.

Обмен документами и конфиденциальной информацией, в том числе в рамках процедуры раскрытия доказательств, благодаря блокчейну ускорится и будет защищен от рисков подмены и подделки данных. Нынешние компьютерные средства обмена информацией – Гугл диск (Google drive), Дропбокс (Dropbox) и пр. уязвимы с точки зрения хакерских атак и открывают доступ к информации сервис-провайдерам, чего можно будет избежать с использованием блокчейна. Такие приложения, как Keybase, Storj, Proof of Existence, Blockchain Apparatus, созданные на основе блокчейна, уже предоставляют пользователям возможность конфиденциальной работы с документами.

Изменится судебный процесс. Например, в рамках дела, рассмотренного в Австралии, суд расценил надлежащим уведомление, сделанное посредством социальной сети Facebook. Противоположное мнение было высказано в деле с участием Ситигруп, — суд подчеркнул невозможность с необходимой точностью и достоверностью установить принадлежность аккаунта определенному лицу. Блокчейн, благодаря системе идентификации участников, не позволяющей предоставления доступа какому-либо иному лицу, кроме участника, позволит направлять судебные уведомления вне рисков, упомянутых выше.

Для целей обеспечения сохранности доказательств, например, могут быть использованы программы Binded, Monegraph, Verisart, которые предоставляют пользователям возможность перманентной записи электронного контента (данных), например, фотографий и текста. История просмотров, вносимых изменений и пр. действий сохраняется и доступна пользователям. Журналы действий, защищенные от редактирования, будут служить доказательствами, достоверность которых нельзя будет оспорить, предоставляют уникальную возможность отследить действия участника, в том числе правоохранительными органами и судами.

Система биллинга и распоряжения клиентскими средствами, переданными юристам, благодаря блокчейну, станут более транспарентными, а, следовательно, предсказуемыми для клиентов.

Потребуется регламентация новых форм взаимодействия и деятельности пользователей блокчейна, токенов, самих блокчейнов, так как, с определенной долей условности, блокчейн напоминает юридическое лицо с компьютерным протоколом вместо устава. Так, Комиссия по ценным бумагам США назвала одну из децентрализованных автономных систем неинкорпорированной ассоциацией, поставив вопрос о том, не должен ли выпуск токенов регламентироваться законодательством о ценных бумагах.

Коды, существующие в наши дни, не совершенны. Примером тому служит произошедшая в июне 2016 г. ситуация с блокчейн сетью еще одной криптовалюты, эфир («Ether»). Сеть эфира «Ethereum» подверглась атаке, из-за которой пользователи понесли ущерб в размере, как минимум, составившем 50 млн. долларов. В целях возврата средств, разработчики «переписали» историю транзакций, однако инцидент привел к вопросу о том, может ли компьютерный код заменить право, отвечающее принципам определенности, окончательности и предсказуемости.

Примером тому служит произошедшая в июне 2016 г. ситуация с блокчейн сетью еще одной криптовалюты, эфир («Ether»). Сеть эфира «Ethereum» подверглась атаке, из-за которой пользователи понесли ущерб в размере, как минимум, составившем 50 млн. долларов. В целях возврата средств, разработчики «переписали» историю транзакций, однако инцидент привел к вопросу о том, может ли компьютерный код заменить право, отвечающее принципам определенности, окончательности и предсказуемости.

Законодательство должно адаптироваться к новым технологиям, включать положения, направленные на защиту прав потребителей таких технологий, нормы об отмывании денег, манипулировании рынками, инсайдерской информации и т.д. Ввиду присущего блокчейну характера трансграничности, необходима также гармонизация законодательства среди государств, в частности, в отношении установления применимого права.

Таким образом, с уверенностью можно прогнозировать существенные изменения, которые блокчейн способен привнести практически во все секторы экономики.

[2] См. раздел 3. Возможное влияние блокчейна на юридическую профессию и юридические услуги – переход от закона к компьютерному коду.

</o:p>

Как самостоятельно и бесплатно протолкнуть «зависшую» транзакцию.

Если у вас не проходит транзакция по причине того, что была указана низкая комиссия (а то и нулевая комиссия), то нижеприведенный текст должен вам помочь.

Последнее время комиссии за включение транзакций в блок сильно возросли. Проблема масштабируемости сети не решается, а количество желающих провести транзакцию растет. От этого происходит рост мемпула и комисиий.

Еще месяц назад, с трудом, за неделю-две, но могла пройти транзакция с 30 сатоши за 1 байт, а транзакции со стандартной комиссией 120 сатоши за байт проходили более менее быстро, от нескольких часов до нескольких дней

Последнее время онлайн-сервис blockchain. info дважды поднимал стандартную комиссию, сначала до 240 сат, сейчас до 300 сатоши. Но это не панацея. Количество желающих от этого серьезно не уменьшается, мемпул растет как на дрожжах. Сначала до 50 МБ, потом до 100 МБ, теперь уже 150 МБ. и это не предел.

info дважды поднимал стандартную комиссию, сначала до 240 сат, сейчас до 300 сатоши. Но это не панацея. Количество желающих от этого серьезно не уменьшается, мемпул растет как на дрожжах. Сначала до 50 МБ, потом до 100 МБ, теперь уже 150 МБ. и это не предел.

Поэтому появился сервис «проталкивания» транзакций — viaBTC

Теперь по делу.

Для проталкивания транзакции необходимо выполнить следующее:

1. Синхронизировать часы своего компьютера через сервер синхронизации. Это делается в Win двойным кликом по иконке часов.

2. Сервер viaBTC принимает неподтвержденные транзакции для включения не после нахождения блока, а в начале каждного часа, для этого и нужна синхронизация, так как у некоторых часы компа могут бежать или отставать минут на пять

3. Зайти за 10 мин до начала нового часа по URL: https://www.viabtc.com/tools/txaccelerator/. Будет открыта следующая форма:

4. Вбить свою транзакцию и далее, выбрать самую простую капчу нажатием мышки. Выбирайте самую простую, где только одни заглавные американские буквы.

5. И последнее. Ждите начала нового часа и в промежуток 0 мин 1 секунда до 0 мин 30 сек нажимайте «Submit»

Транзакция подтвердится, сервер вам напишет, «Акселерейшн саксидид»

Черный список — BTC.com

Черный список — BTC.com| Высота | , переданный | Счетчик Tx | Размер без оболочки (B) | Размер (B) | Масса | Средняя комиссия за Tx | Награда | Время | Версия блока | |

|---|---|---|---|---|---|---|---|---|---|---|

| 677 970 | 1,703 | 857 011 | 1,427,065 | 3 998 098 | 0. 00013054 00013054 | 6,25 + 0,521 BTC | 9 минут назад | |||

| 677 969 | 1,043 | 916 421 | 1,249,053 | 3,998,316 | 0.00017691 | 6,25 + 0,70735720 BTC | 18 минут назад | |||

| 677 968 | 2,322 | 875 410 | 1 371 694 | 3,997,924 | 0. 00020563 00020563 | 6,25 + 0,82207773 BTC | 22 минуты назад | |||

| 677 967 | 2 004 | 900 239 | 1,292,857 | 3 993 574 | 0.00012230 | 6,25 + 0,48840765 BTC | 54 минут назад | |||

| 677 966 | 1,212 | 944 043 | 1,161,210 | 3 993 339 | 0. 00005163 00005163 | 6.25 + 0.20616550 BTC | 1 час 07 минут назад | |||

| 677 965 | 1,178 | 901,201 | 1,289,958 | 3,993,561 | 0.00008039 | 6,25 + 0,32104747 BTC | 1 час 12 минут назад | |||

| 677 964 | 2,077 | 879 361 | 1,355,245 | 3 993 328 | 0. 00016362 00016362 | 6,25 + 0,65337561 BTC | 1 час 16 минут назад | |||

| 677 963 | 1,379 | 924 415 | 1,219,475 | 3 992 720 | 0.00004119 | 6,25 + 0,16447462 BTC | 1 час 31 минута назад | |||

| 677 962 | 1,196 | 837 445 | 1,480,758 | 3 993 093 | 0. 00002980 00002980 | 6,25 + 0,11 | 4 BTC | 1 час 33 минуты назад | ||

| 677 961 | 1823 | 881 494 | 1,355,004 | 3 999 486 | 0.00007045 | 6,25 + 0,28175944 BTC | 1 час 34 минуты назад | |||

| 677 960 | 1,835 | 885 308 | 1,337,431 | 3 993 355 | 0. 00004563 00004563 | 6,25 + 0,18219687 BTC | 1 час 37 минут назад | |||

| 677 959 | 1,406 | 869 267 | 1,385,586 | 3 993 387 | 0.00013000 | 6,25 + 0,51915108 BTC | 1 час 39 минут назад | |||

| 677 958 | 1,246 | 825 043 | 1 517 794 | 3 992 923 | 0. 00006149 00006149 | 6,25 + 0,24552102 BTC | 1 час 47 минут назад | |||

| 677 957 | 1,874 | 915 640 | 1,250,911 | 3,997,831 | 0.00005897 | 6,25 + 0,23577011 BTC | 1 час 48 минут назад | |||

| 677 956 | 2,075 | 895,113 | 1 308 285 | 3 993 624 | 0. 00012530 00012530 | 6,25 + 0,50038163 BTC | 1 час 49 минут назад | |||

| 677 955 | 1,177 | 868 424 | 1,387,713 | 3 992 985 | 0.00015486 | 6,25 + 0,61834706 BTC | 1 час 59 минут назад | |||

| 677 954 | 2,341 | 893 686 | 1,312,385 | 3 993 443 | 0. 00023601 00023601 | 6,25 + 0,94249088 BTC | 2 часа 2 минуты назад | |||

| 677 953 | 1 907 | 916 519 | 1,243,978 | 3 993 535 | 0.00009176 | 6,25 + 0,36645447 BTC | 2 часа 29 минут назад | |||

| 677 952 | 2,025 | 878 303 | 1,358,060 | 3,992,969 | 0. 00010762 00010762 | 6,25 + 0,42970893 BTC | 2 часа 33 минуты назад | |||

| 677 951 | 1 963 | 856 640 | 1,423,284 | 3 993 204 | 0.00015400 | 6,25 + 0,61494621 BTC | 2 часа 37 минут назад | |||

| 677 950 | 1,296 | 834 968 | 1,494,551 | 3 999 455 | 0. 00020022 00020022 | 6,25 + 0,80078683 BTC | 2 часа 44 минуты назад | |||

| 677 949 | 2,288 | 889 944 | 1,323,439 | 3 993 271 | 0.00023922 | 6,25 + 0,95526754 BTC | 2 часа 52 минуты назад | |||

| 677 948 | 2,092 | 903 306 | 1,288,386 | 3,998,304 | 0. 00012956 00012956 | 6,25 + 0,51800168 BTC | 3 часа 18 минут назад | |||

| 677 947 | 1896 | 859 568 | 1,420,916 | 3 999 620 | 0.00011305 | 6,25 + 0,45214858 BTC | 3 часа 24 минуты назад | |||

| 677 946 | 2 005 | 886 709 | 1,333,325 | 3 993 452 | 0. | 6,25 + 0,62391929 BTC | 3 часа 29 минут назад | |||

| 677 945 | 1,633 | 894 444 | 1,310,201 | 3,993,533 | 0.00015584 | 6,25 + 0,62233881 BTC | 3 часа 36 минут назад | |||

| 677 944 | 2,565 | 887 741 | 1,330,180 | 3 993 403 | 0. 00013552 00013552 | 6,25 + 0,54117306 BTC | 3 часа 43 минуты назад | |||

| 677 943 | 2 697 | 873 164 | 1 374 072 | 3,993,564 | 0.00016478 | 6,25 + 0,65805253 BTC | 3 часа 46 минут назад | |||

| 677 942 | 1,395 | 847 679 | 1,450,551 | 3,993,588 | 0. 00020230 00020230 | 6,25 + 0,807 BTC | 3 часа 50 минут назад | |||

| 677 941 | 943 | 943 546 | 1,162,437 | 3 993 075 | 0.00022644 | 6,25 + 0, | 005 BTC3 часа 58 минут назад |

По крайней мере половина всех биткойн-транзакций приходится на азартные игры в Интернете | by Lightspeed

Недавно мы отметили, что незаконные покупки наркотиков составляют около половины процента транзакций биткойнов, что далеко от реальной угрозы, которой они были представлены. Вместо этого наиболее распространенным вариантом использования биткойнов являются азартные игры в Интернете.

Satoshi Dice — самый популярный сайт онлайн-гемблинга, деноминированный в биткойнах. Сегодня он проверяет IP-адреса, чтобы отсеивать жителей США и других юрисдикций, где азартные игры в Интернете являются незаконными, но так было не всегда. Интересная особенность Satoshi Dice заключается в том, что она публично торговалась на MPEX, фондовой бирже, номинированной в биткойнах, до тех пор, пока не была куплена в прошлом месяце за 11 миллионов долларов. Таким образом, до момента приобретения Satoshi Dice сообщал о своих финансовых результатах.

Принцип работы Satoshi Dice заключается в том, что существует ряд публично известных статических адресов, на которые участник пари отправляет свои биткойны в качестве ставки. Каждый адрес имеет известные шансы и заранее определенную выплату выигрыша. Для выигрыша Satoshi Dice отправляет обратно сумму ставки, умноженную на множитель выплаты. В случае проигрыша Satoshi Dice отправляет обратно 0,05% от первоначальной ставки в качестве подтверждения правильной работы системы. Это означает, что каждая ставка Satoshi Dice генерирует 2 транзакции в сети Биткойн.В июне 2013 года ежедневно было совершено 12,4 тыс. Ставок, что означает 24,8 тыс. Транзакций в сети Биткойн. По данным Blockchain.info, в июне было около 48,4 тыс. Транзакций с биткойнами в день. Таким образом, в июне 2013 года на долю Satoshi Dice приходился 51% объема сети по количеству транзакций.

При этом большинство транзакций Satoshi Dice небольшие. Также согласно их финансовым отчетам, средний дневной объем ставок BTC на Satoshi Dice в июне составлял 10,5 тыс. (Включая начальную ставку и выплату).Опять же, согласно Blockchain.info, средний дневной объем транзакций BTC в июне составил 213,8 тыс. Таким образом, в июне 2103 года на долю Satoshi Dice приходилось около 5% объема транзакций, выраженных в биткойнах.

Есть и другие сайты с азартными онлайн-играми, в частности Just-Dice, который был запущен 20 июня. В августе он быстро вырос до среднего дневного объема в 7,8 тыс. BTC в день. Поскольку Satoshi Dice больше не сообщает об объеме транзакций с момента покупки, трудно сказать, является ли Just-Dice дополнительным к объему Satoshi Dice или он получил долю, но в наиболее агрессивном случае это будет составлять еще 4% от всех Объем биткойн-транзакций.За последние два месяца Just Dice привлекла более 5 миллионов долларов инвестиций, что говорит о том, что многие считают, что у онлайн-гемблинга с биткойнами и дальше будет светлое будущее.

В августе он быстро вырос до среднего дневного объема в 7,8 тыс. BTC в день. Поскольку Satoshi Dice больше не сообщает об объеме транзакций с момента покупки, трудно сказать, является ли Just-Dice дополнительным к объему Satoshi Dice или он получил долю, но в наиболее агрессивном случае это будет составлять еще 4% от всех Объем биткойн-транзакций.За последние два месяца Just Dice привлекла более 5 миллионов долларов инвестиций, что говорит о том, что многие считают, что у онлайн-гемблинга с биткойнами и дальше будет светлое будущее.

В любом случае, онлайн-азартные игры представляют собой как минимум в 10 раз больше транзакций, чем у Silk Road и других торговых площадок Биткойн-наркотиков.

Определение Биткойн — Что такое Биткойн

Что такое биткойн?

Биткойн — это форма цифровой валюты, по сути, новая форма денег, которой можно торговать во всем мире.Однако это не официальная валюта, а это означает, что она работает без участия банков или расчетной палаты.

биткойнов можно передавать между физическими лицами или между предприятиями для оплаты товаров и услуг, и все это без использования банка, поэтому комиссия за такой обмен ниже. Биткойны имеют ценность и, как таковые, подлежат налогообложению, как и наличные в местной валюте.

Преимущества использования биткойнов

Вот некоторые из преимуществ использования биткойнов по сравнению с другими сетями онлайн-платежей, такими как PayPal или даже вашим банком:

- Его можно использовать в любой стране без необходимости конвертации валюты

- Отправка денег бизнесу или физическому лицу стоит меньше одной транзакции

- Нет ограничений на количество транзакций, которые вы можете инициировать каждый месяц

- Ваш аккаунт не может быть заморожен или приостановлен

- Транзакции необратимы, в отличие от платежей PayPal

- Вы можете хранить биткойны в цифровом кошельке, доступном с вашего телефона, планшета или компьютера

Некоторые из этих преимуществ существуют потому, что отсутствует центральный орган управления, как в случае с банком. Конечно, это тоже может быть недостатком. Биткойн по-прежнему считается «экспериментальным» даже самой организацией, поэтому имейте в виду, что принятие биткойнов вместо наличных также сопряжено с рисками. Биткойн начал торговаться в 2009 году.

Конечно, это тоже может быть недостатком. Биткойн по-прежнему считается «экспериментальным» даже самой организацией, поэтому имейте в виду, что принятие биткойнов вместо наличных также сопряжено с рисками. Биткойн начал торговаться в 2009 году.

Еще одно потенциальное преимущество заключается в том, что комиссия за перевод биткойнов от одного человека или компании к другому не связана с переводимой суммой. В отличие от других платежных сетей, которые взимают процент от стоимости транзакции, биткойн взимает плату в зависимости от возможности отменить транзакцию — чем проще отменить, тем ниже комиссия.