Справка «Альфа-Клик»

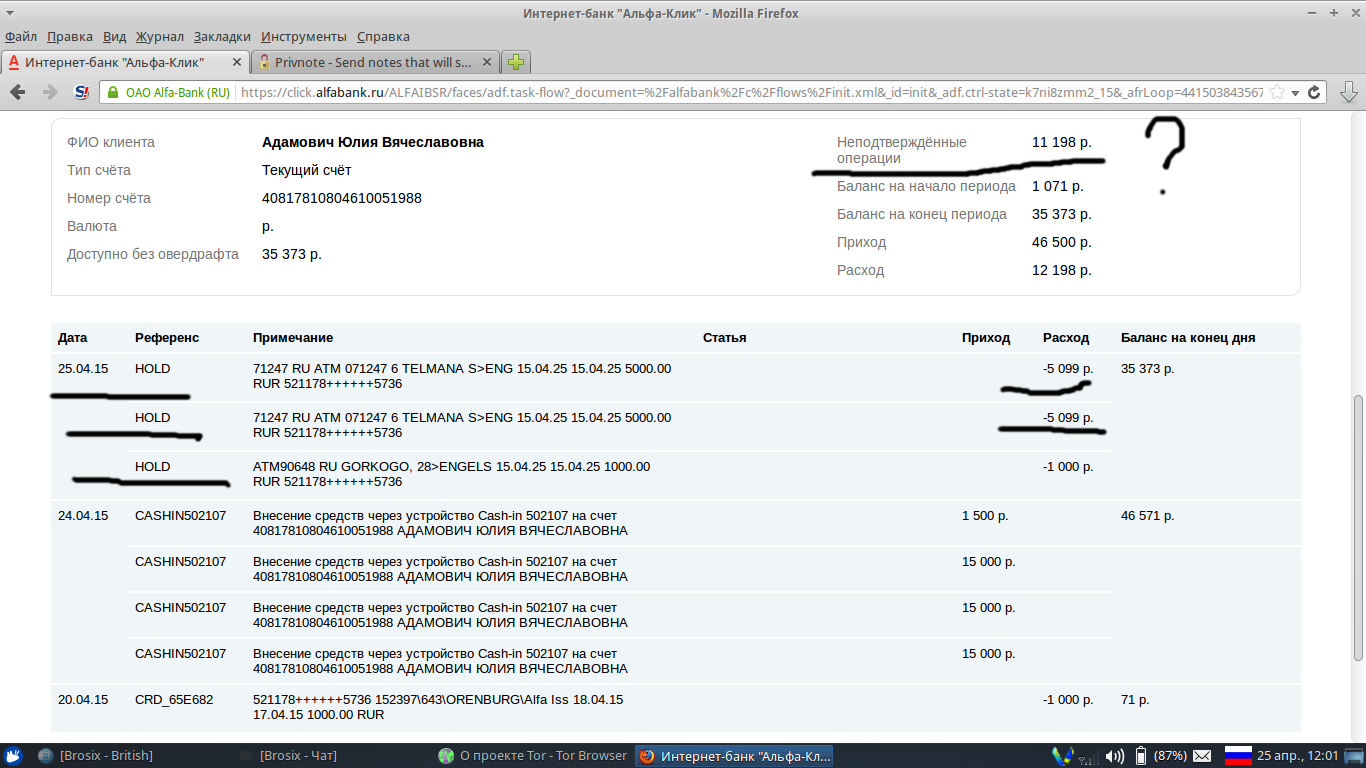

Доступный остаток – общая сумма доступных средств с учетом овердрафта за вычетом суммы заблокированных средств.

Остаток на счете – остаток средств на вашем счете. В случае наличия задолженности остаток отрицательный.

Заблокировано средств — общая сумма транзакций, совершенных вами, но подтверждающие документы по которым, пока не пришли в Банк (до получения подтверждающих документов Банк не списывает данные денежные средства со счета клиента, но блокирует их).

Доступно без овердрафта — общая сумма доступных средств без учета овердрафта за вычетом суммы заблокированных средств.

Доступно по овердрафту – сумма средств доступная по овердрафту.

Лимит по овердрафту – установленный Банком лимит (максимальная сумма) по овердрафту.

Использовано по овердрафту – сумма средств, израсходованная вами из установленного лимита.

Овердрафт — это кредит на срок до одного месяца, который Альфа-Банк предоставляет владельцам Текущего счета. Вы можете воспользоваться овердрафтом в случае недостатка или отсутствия средств — овердрафт допускает превышение расходов (в пределах установленного Банком кредитного лимита). Лимит краткосрочного кредитования составит не более 30% от вашего ежемесячного дохода. Обращение к овердрафту происходит автоматически после того, как закончились средства на вашем Текущем счете. Эта услуга особенно привлекательна для тех, кто активно использует свою пластиковую карту.

Сумма неподтвержденных операций — Общая сумма транзакций, совершенных вами, но подтверждающие документы по которым, пока не пришли в Банк (до получения подтверждающих документов Банк не списывает данные денежные средства со счета клиента, но блокирует их).

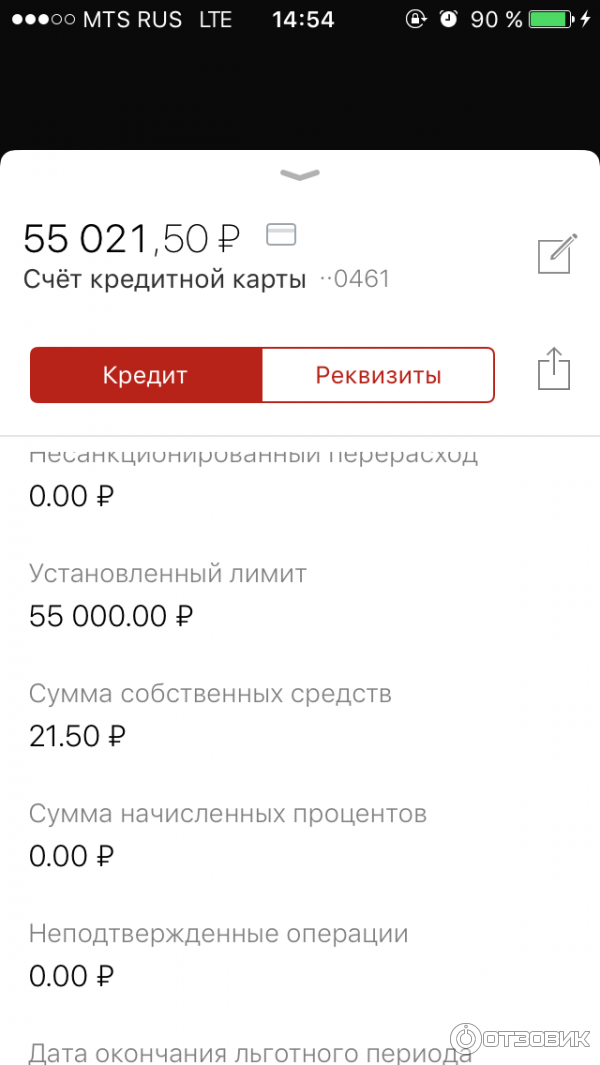

Установленный кредитный лимит — кредитный лимит, установленный Банком.

Использовано кредитных средств — часть кредитного лимита, израсходованная клиентом на момент формирования выписки.

Доступно кредитных средств — неиспользованный кредитный лимит, который вы можете потратить.

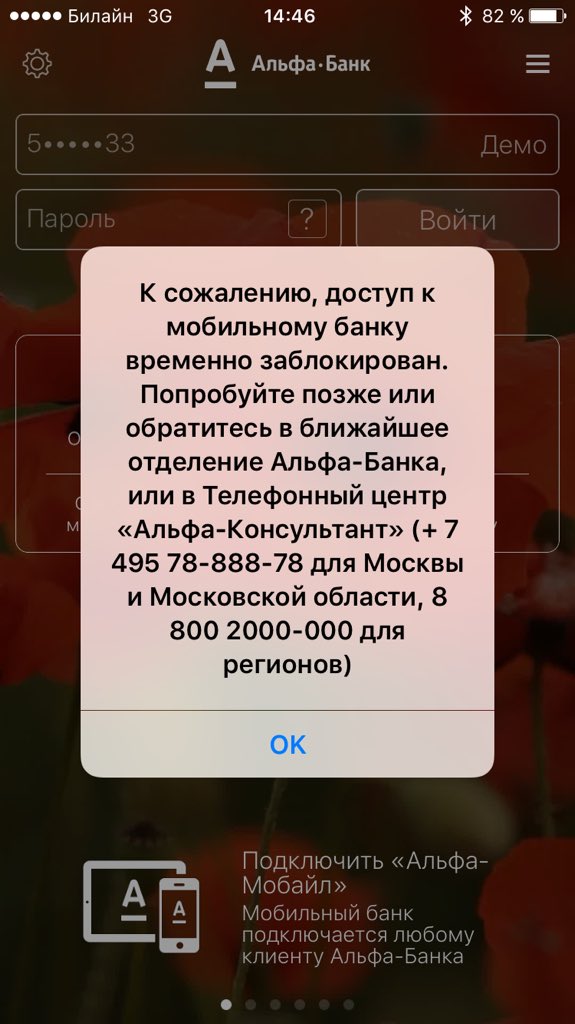

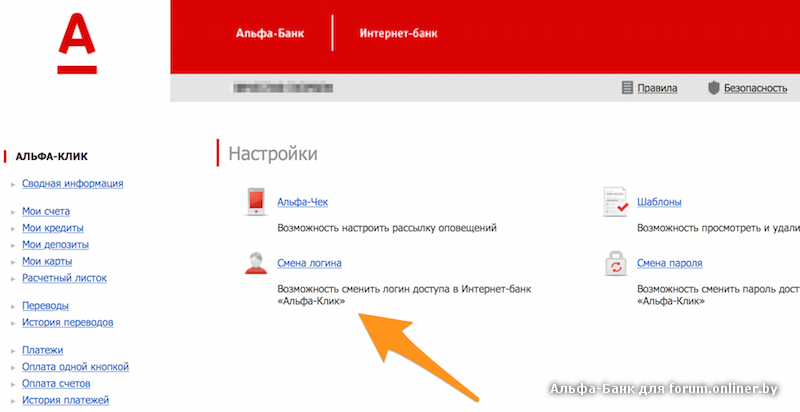

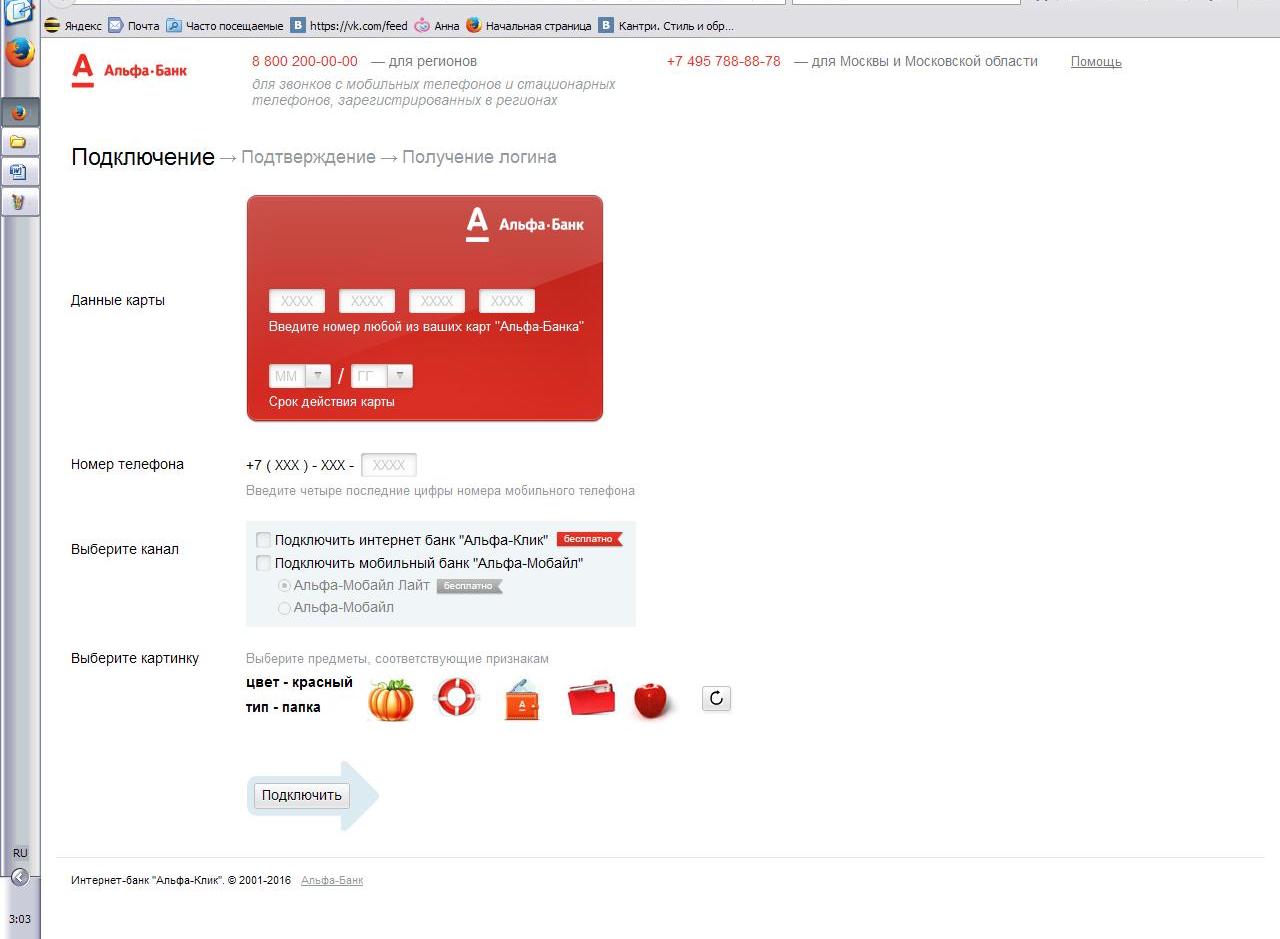

Логин – ваш уникальный идентификатор в системе, состоит из цифр. Необходим для начала работы. Логин присваивается автоматически при подключении вам системы и сообщается вам оператором Телефонного центра. Для повышения безопасности рекомендуем не сообщать его посторонним лицам.

Пароль – последовательность из букв и цифр. Вы сами задаете свой пароль при первом входе в систему. Помните: пароль в паре с логином позволяет получить доступ к управлению вашими счетами через интернет-банк «Альфа-Клик». Категорически не рекомендуем сообщать пароль кому-либо или записывать его на доступных другим носителях.

Временный пароль – пароль, который вы получите при подключении к системе. Он действует ограниченное время, поэтому вам необходимо в течении нескольких часов после подключения войти в систему и сменить временный пароль на постоянный. Если срок действия временного пароля истек, вам необходимо повторно произвести подключение к системе и получить новый временный пароль. Категорически не рекомендуем сообщать временный пароль кому-либо. В целях безопасности смените временный пароль на постоянный как можно быстрее.

Если срок действия временного пароля истек, вам необходимо повторно произвести подключение к системе и получить новый временный пароль. Категорически не рекомендуем сообщать временный пароль кому-либо. В целях безопасности смените временный пароль на постоянный как можно быстрее.

Блокировка/разблокировка карты

Финансовая безопасности наших клиентов и сохранность их средств — самое главное для нас. Поэтому при малейшем подозрении на возможность несанкционированного доступа к картам клиента выполняется их блокировка.

Ни для кого не секрет, что банковская карта может быть заблокирована как самим клиентом, так и сотрудниками банка. При этом мотивы клиента, как правило, очевидны — это потеря, кража карты, застревание в банкомате, пропажа (списание) средств или просто за ненадобностью. Банк может заблокировать по причинам:

•

Неправильно введенного пин-кода. Если вы трижды ошиблись при вводе пин-кода, карта автоматически блокируется.

•

Возникновения у службы финансового мониторинга банка подозрений относительно правомерности совершаемых по карте операций. Иногда карту блокируют при многочисленных неудачных попытках совершить онлайн-покупки в интернет-магазинах или многократных попытках снять сумму, превышающую установленный лимит.

•

Сообщения, поступившего в банк от сотрудника торгово-сервисной сети о том, что владелец карты забыл ее в магазине при оплате товаров и услуг. В таком случае банк блокирует карту самостоятельно.

Обратите внимание! В случае обнаружения пропажи карты или несанкционированного списания денежных средств со счета необходимо в первую очередь заблокировать данное платежное средство, а уже потом заниматься поиском и выяснением причин.

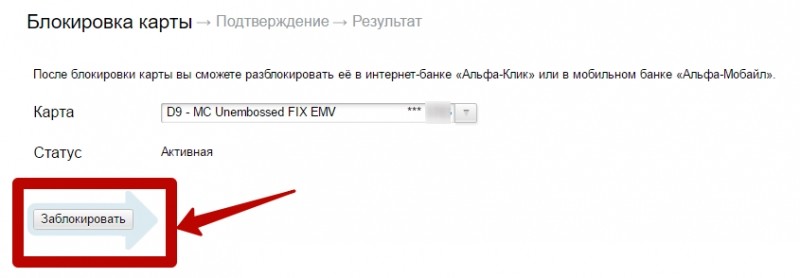

Заблокировать карту можно в интернет-банке «Альфа-Клик» со страницы «Карты», наведя курсор на поле с активной картой и нажав «Заблокировать». Также перейти к блокировке карты можно со страницы с подробной информацией о карте, либо выбрав в главном меню «Мои карты» — «Блокировать карту».

Также перейти к блокировке карты можно со страницы с подробной информацией о карте, либо выбрав в главном меню «Мои карты» — «Блокировать карту».

После блокировки карты вы сможете разблокировать её со страницы «Карты», наведя курсор на поле с заблокированной картой и нажав «Разблокировать». Если карта заблокирована службой финансового, то понадобится еще и подтвердить последние операции по заблокированной карте, после чего карта будет разблокирована.

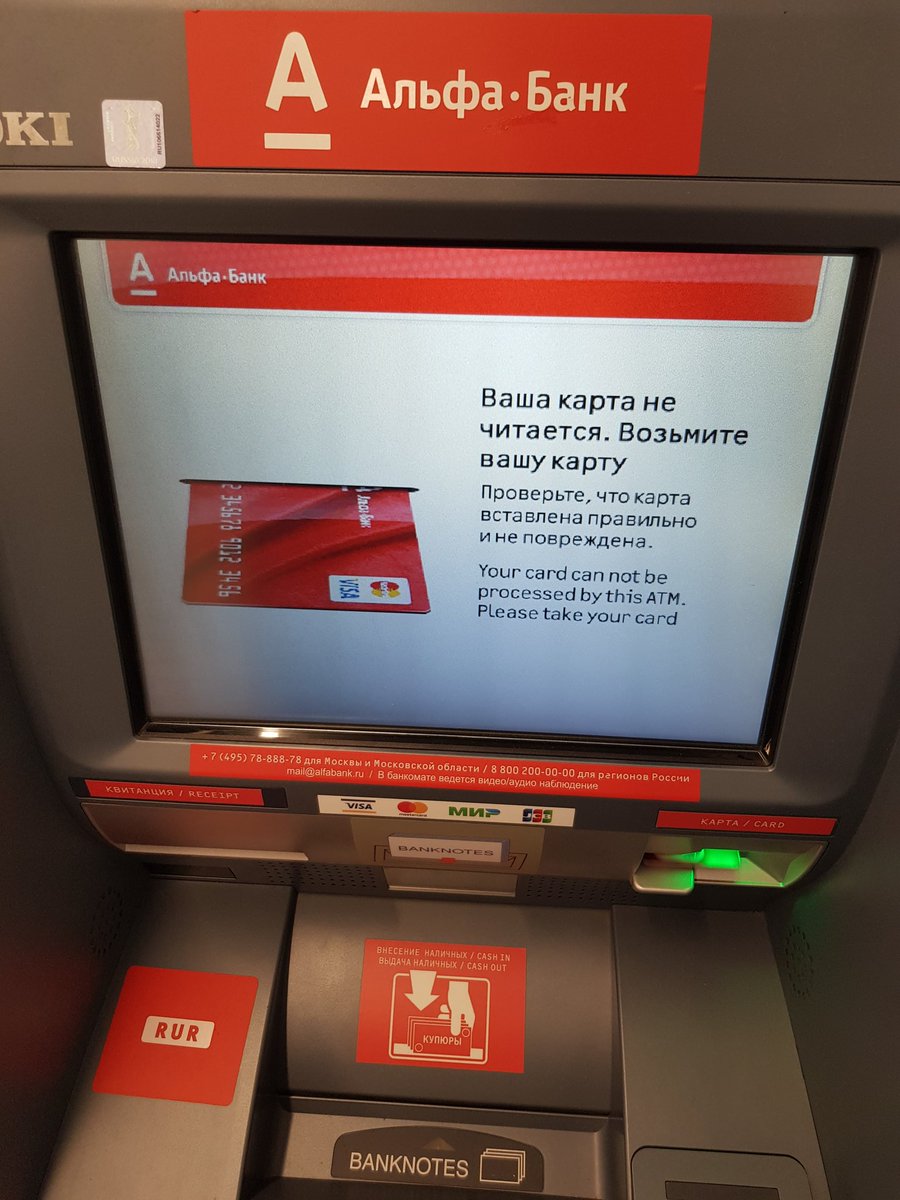

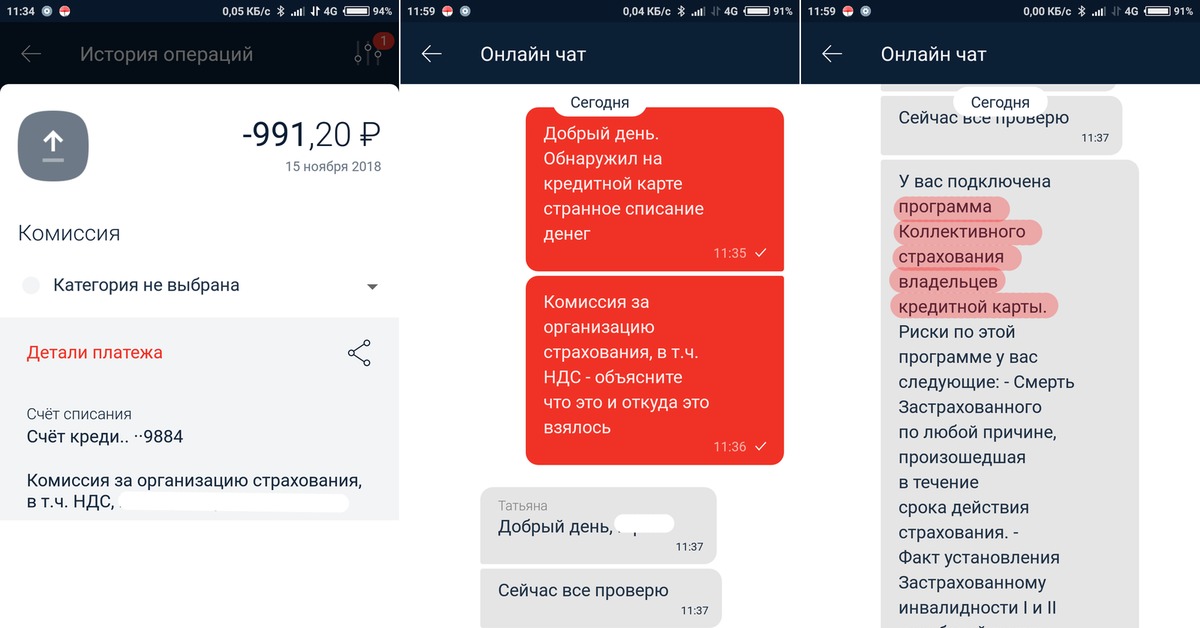

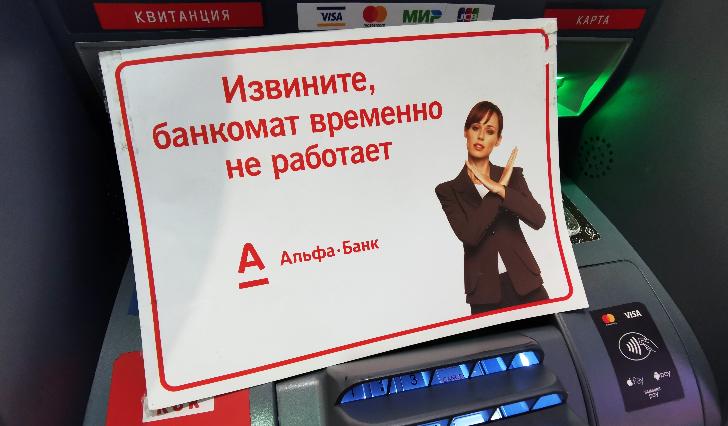

Заблокировано средств Альфа-Банк: что это

Вам пришло уведомление при производимой операции «заблокировано средств Альфа-Банк». Что это? У вас возник естественный вопрос. При подобной ситуации очень редко бывает, что проблема в банке. Давайте разберемся, что это значит и кого винить.

Возникновение проблемы

Ваши финансы могут заблокировать только во время совершения денежной операции. И есть два варианта такой блокировки: случайная и намеренная. Большая часть звонков в службу поддержки по поводу блокировки средств поступает как раз из-за случайной блокировки – причине, которая может возникнуть из-за технических проблем и сбоев банка-приемника или других факторов, не зависящих от владельца счета и непосредственно самого банка-эмитента.

Намеренная блокировка ваших финансов может возникнуть при оплате каких-либо товаров или услуг со стороны продавца.

Допустим, вы едете в отпуск и забронировали номер в отеле. Компания, которой принадлежит данный отель может, возможно, по доверительным причинам, если вы частый гость у них, не списать сразу ваши средства, а просто их заблокировать до тех пор, пока вы не покинете гостиницу. После оказанных услуг они разблокируют деньги и спишут на свой счет. Если же вы откажетесь от брони, так и не посетив гостиницу, деньги будут полностью или частично возвращены, в зависимости от условий брони, и вернутся к вам на счет.

При случайной блокировке средств обычно «тормозит» банк продавца.

Допустим вы что-то покупаете в интернет-магазине, оплатили товар или услугу, и в вашем личном кабинете напротив совершенной операции написано «заблокированная сумма». Альфа-Банк в данном случае ни при чем. При переводе денег банк продавца должен предоставить документы на списание средств, и это происходит в режиме онлайн мгновенно, но по каким-то техническим сбоям или плохо настроенной системы этого банка происходит задержка списания средств, и в вашем личном кабинете отображаются заблокированные средства.

Что делать в этой ситуации?

Что нужно делать при появлении этой надписи о референс hold Альфа-Банк? Ничего. Просто ждите, они спишутся в течение пяти суток. Если этого не произошло, позвоните в свой банк и узнайте, что происходит и почему сложилась такая ситуация. Продавец со своей стороны должен сделать то же самое.

Если со стороны продавца так и не произойдет списание средств, ваши деньги вернуться к вам через месяц. А вот если у вас появилась какая-то непонятная сумма денег и она заблокирована, в этом случае следует оперативно обратиться в банковское учреждение – позвонить или посетить офис лично.

Основная причина

Большая часть всех проблем, связанных с блокировкой средств, заключается в продавце – он по какой-то причине не планирует оказывать вам свои услуги и высылать товар.

- Продавец опасается, что клиент – мошенник.

- У него закончился товар, и новая партия будет не скоро.

- Возникла жизненная ситуация, которая мешает выполнить условия торговых отношений и другие причины.

Если же блокировка средств – не дело рук продавца, значит, проблема на стороне банковских организаций, и следует обратиться в Альфа-банк с просьбой решить эту ситуацию максимально быстро. Оплата товара совершена, и продавцу необходимо выслать товар уже сейчас из-за срочности заказа, поэтому оба банка должны поспособствовать ускорению процесса, угодив своим клиентам.

Альфа-банк объяснил блокировку клиентских карт — РБК

Альфа-банк начал блокировать карты клиентов из-за того, что получил данные о том, что номера карточек могли быть скомпрометированы, сообщили РБК в пресс-службе банка.

«Мы получили информацию о возможной компрометации номеров некоторых карт и начали процесс их блокировки. Но убедившись, что угрозы для средств клиентов в данный момент нет, блокировку карт остановили, а уже заблокированные разблокируем. Для полной безопасности в ближайшее время все такие карты будут бесплатно перевыпущены», — заявили в банке.

Жалобы клиентов банка начали появляться в соцсетях с утра 7 марта. «Удалили без уведомления дебетовую карту. У моих знакомых тоже», — написал пользователь «ВКонтакте» в комментарии к посту в официальной группе банка. «Ночью карту засаспендили одну, по линии приоритетного обслуживания время ожидания больше 10 минут, в чате не отвечают», — сообщил другой клиент банка в Twitter.

Последний крупный сбой с картами банка произошел в конце декабря 2019 года. Тогда в банке заявили, что из-за проблемы не прошли около 10% операций. Пользователи жаловались на невозможность совершить платеж со счета, проблемы с входом в онлайн-банк и снятием денег со счета.

Как разблокировать карту Альфа банка

Блокировка карты не означает потерю денег со счета. Наоборот, это может быть сделано для сохранения средств при утере или хищении финансового инструмента, при подозрительных операциях. Часто разблокировать карту можно самостоятельно, воспользовавшись интернет-банкингом или обратиться к специалистам кредитной компании. Иногда разблокировать карту невозможно.

Содержание

Скрыть- Основные причины блокировки карты Альфа-Банка

- Способы разблокировки карты Альфа-Банка

- В отделении банка

- По телефону

- В приложении

- Зачем уведомлять Альфа-Банк о поездке за границу?

- Когда разблокировать карту Альфа-Банка не получится?

Основные причины блокировки карты Альфа-Банка

Заблокировать карточку можно самостоятельно. При утере, обнаружении кражи, сначала следует перекрыть доступ к деньгам на картсчете, а затем приступать к поисковым действиям.

При утере, обнаружении кражи, сначала следует перекрыть доступ к деньгам на картсчете, а затем приступать к поисковым действиям.

Это можно сделать через интернет банк или мобильное приложение.

Кредитная компания также может заблокировать карточку, если будет обнаружена попытка несанкционированного доступа к счету. Причинами могут быть:

Неоднократные попытки обналичить сумму, которая превышает установленный лимит или другие ситуации, вызывающие у банка сомнения в правомерности операции с картой;

Введение неверного пин-кода 3 раза подряд;

Если покупатель оставил карту в магазине и сотрудники торговой точки поставили в известность банк;

Дополнительными причинами являются наложение ареста на счет по приказу судебных приставов, окончание срока действия карты.

Если заблокировали дебетовую или кредитную карту Альфа-Банка, что можно сделать пользователю:

Узнать причину;

Попытаться разблокировать самостоятельно;

Связаться с банком;

Если блокировка произведена по судебному решению, погасить долги, карта будет разблокирована автоматически;

Если срок действия карты закончился, ее перевыпускают.

Обычно банк самостоятельно выпускает новую карту и оповещает об этом клиента заранее. Необходимо просто получить новую карту в отделении банка.

Обычно банк самостоятельно выпускает новую карту и оповещает об этом клиента заранее. Необходимо просто получить новую карту в отделении банка.Способы разблокировки карты Альфа-Банка

Если карта заблокирована самим пользователем, разблокировать ее можно самостоятельно. Когда блокировка была от банка, потребуется связываться с кредитной организацией.

Основными способами являются:

Посещение представительства банка;

Обращение в Службу поддержки;

Использование интернет-банкинга.

Дополнительно пользователь может обратиться в компанию через онлайн-чат, в социальных сетях или мессенджерах.

В отделении банка

Обращение в отделение кредитной компании с паспортом поможет решить любые проблемы, связанные с получением банковских услуг, в т. ч. и по поводу разблокировки карты.

Специалист банка доведет до клиента причину блокировки и возможность восстановления работоспособности счета, произведет разблокировку.

По телефону

Служба поддержки клиентов работает в круглосуточном режиме, клиент может обратиться за получением услуги в любое время. Номер телефона горячей линии можно найти на сайте банка и в мобильном приложении: 8-800-200-00-00 (для регионов), 7-495-78-888-78 (для Москвы и звонков из-за границы).

Звонить следует с телефона, привязанного к личному кабинету. Потребуется подтвердить личность, назвать паспортные данные, кодовое слово и другие требуемые данные.

Сотрудники горячей линии смогут назвать точную причину блокировки, и при наличии возможности разблокировать карту.

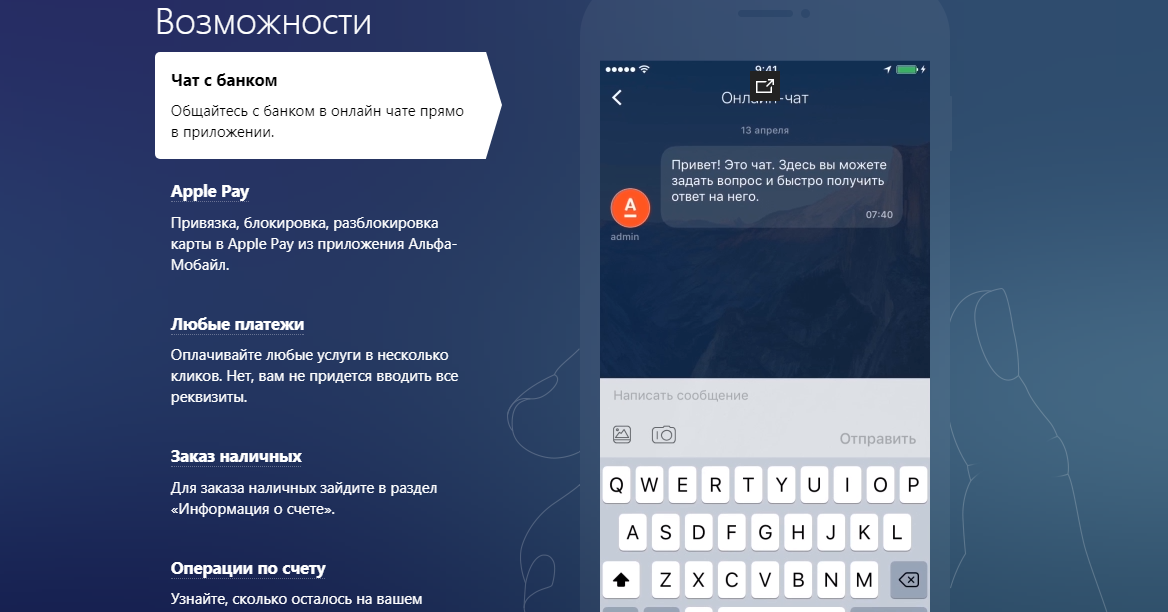

Через интернет-банк «Альфа Клик»

Возможности интернет-банкинга Альфа-Банка позволяют клиентам самостоятельно управлять карточными счетами, в т. ч. совершать операции по блокировке/разблокировке карт.

Как можно разблокировать карту Альфа-Банка онлайн через интернет:

Выбрать карту;

Дать соответствующую команду;

Подтвердить действие.

В приложении

Наиболее удобным вариантом считается использование приложения «Альфа-Мобайл». Телефон у пользователя всегда с собой, это позволяет быстро блокировать или разблокировать карту при необходимости.

Как можно разблокировать карту Альфа-Банка в мобильном приложении:

Зачем уведомлять Альфа-Банк о поездке за границу?

Одной из возможных причин блокировки финансового инструмента по инициативе кредитной компании является установление факта использования карты за пределами России, если пользователь не уведомил банк о поездке за границу.

Банк может посчитать, что доступ к карточному счету получили третьи лица и в целях сохранности денежных средств заблокировать карту. Поэтому лучше заранее уведомить обслуживающую кредитную компанию о предстоящей поездке и представить дополнительный номер телефона, чтобы банк всегда мог взаимодействовать с клиентом.

Также это позволит получить информацию о наличии представительств Банка за границей, как и где лучше снимать деньги.

Когда разблокировать карту Альфа-Банка не получится?

Карта блокируется без возможности восстановления в следующих случаях:При безвозвратной утере, краже;

Смерть владельца;

Когда пользователь перестает являться клиентом банка и расторгает договор на обслуживание;

Срок карты закончился.

Если карту заблокировали судебные приставы, разблокировать ее можно только после погашения долга.

Что делать, если заблокировали кредитную карту

Кредитная карта может быть заблокирована по инициативе банка или самого клиента. Способ отмены ограничения зависит от причины блокировки. В некоторых случаях это можно сделать в течение нескольких минут без посещения финансовой организации, в других же восстановление невозможно.

Причины блокировки и способы ее отмены

Прежде чем восстановить работу кредитки, необходимо выяснить причину блокировки. От этого зависит порядок и сроки снятия ограничения.

Неверный пин

Одна из самых распространенных причин — неправильное введение пин-кода.

Клиенты часто забывают и путают его. После нескольких попыток банкомат блокирует карту, при этом она может изыматься или оставаться на руках.

Для снятия блокировки необходимо обратиться в ближайшее отделение банка лично, подать запрос через интернет-банк или позвонить на горячую линию. После проверки личности владельца блокировка снимается.

Процедура может быть усложнена, если банкомат не отдал карту. В таком случае необходимо дождаться, когда служба инкассации передаст кредитку в отделение. Если кредитка была изъята банкоматом другого банка, процесс возврата будет сложный и длительный. Многие клиенты не ждут доставки карты, чтобы снять блокировку, а выпускают новую.

Закончился срок

Каждая кредитка имеет срок действия, который зачастую не превышает несколько лет. После его окончания она блокируется и не обслуживается ни в кассе, ни в банкоматах или терминалах.

Срок действия карты указан на ее лицевой стороне ниже номера. Цифры: месяц окончания/год окончания указывают на время, после которого ее использование будет невозможно.

В такой ситуации блокировка не снимается. Нужно обратиться в банк и заменить карту на новую.

По инициативе клиента

В случае утери, кражи или подозрения на то, что кто-то получил доступ к кредитке, владелец может ее заблокировать. Процедура простая — достаточно позвонить на горячую линию, пройти идентификацию и заявить об утере/краже. Банк мгновенно заблокирует карту.

Если клиент заблокировал кредитку по причине утери или чтобы подстраховаться, ограничение можно будет снять. По телефону эта процедура выполняется редко. Нужно с паспортом обратиться в отделение и написать заявление на снятие запрета. Это может занять от нескольких часов до суток.

Блокировка по причине кражи или подозрения в мошенничестве снимается намного сложнее. Для этого необходимо обратиться в отделение, побеседовать со службой безопасности, в заявлении на снятие ограничения указать, что ответственность за операцию клиент берет на себя. Но на практике в таких случаях редко снимают блокировку, чаще выпускают новый пластик.

Но на практике в таких случаях редко снимают блокировку, чаще выпускают новый пластик.

При использовании карты всегда нужно соблюдать требования безопасности. Если клиент подозревает, что к кредитке получил (или может получить) доступ кто-то другой, лучше подстраховаться и заблокировать ее.

Но следует понимать, что восстановить ее будет сложно, а при перевыпуске необходимо уплатить комиссию, согласно тарифов банка.

По инициативе банка в связи с подозрением в мошенничестве

Первостепенная задача банка — обеспечить безопасность расчетов при использовании карты. Финансовая организация проводит постоянный мониторинг операций на предмет выявления подозрительных. В случае появления таких, банк блокирует карту, о чем уведомляет клиента по СМС, письмом на электронную почту, в интернет-банк или звонком.

Причины могут быть разные, начиная от сомнительных расчетов в интернете, заканчивая подозрительным снятием средств за рубежом или в нескольких банкоматах за небольшой период времени.

Причины могут быть разные, начиная от сомнительных расчетов в интернете, заканчивая подозрительным снятием средств за рубежом или в нескольких банкоматах за небольшой период времени.

Несанкционированный овердрафт

Встречаются сбои, при которых клиент может снять деньги (рассчитаться) в сумме, превышающей доступный остаток средств. В такой ситуации банк блокирует карту до поступления средств, которые смогут перекрыть несанкционированный овердрафт. После этого ограничение будет снято автоматически.

По причине просрочки

При возникновении просрочки кредитка блокируется на расходные операции. Таким образом банк перестраховывается, чтобы недобросовестный должник не смог воспользоваться кредитным лимитом.

В таких ситуациях снятие блокировки осуществляется автоматически после погашения суммы просроченной задолженности. Процесс может занимать до нескольких суток. Это допускается для просрочки, которая не превышает 30-ти дней. Если же ее срок больше — необходимо погасить долг и обратиться в банк с заявлением о снятии блокировки, указав уважительную причину, по которой заемщик не рассчитался во время. Финансовая организация его рассмотрит и примет решение.

Финансовая организация его рассмотрит и примет решение.

При длительной просрочке карта блокируется без возможности снятия ограничения.

В таком случае клиент может лишь погашать долг, не имея доступ к снятию средств. Если у банка появилась информация о том, что заемщик попал в черный список по причине наличия просрочки в другом банке, на его кредитку также может быть установлено ограничение.

Как списывают деньги с заблокированных карт

Каждый владелец банковской карты знает: если пластик украли, нужно как можно быстрее его заблокировать. Но мошенники научились красть деньги даже с заблокированных карт. Как они это делают и как обезопасить себя, расскажем далее.

Что такое блокировка карты

Блокировка – это приостановка всех операций по карте. Проще говоря, с заблокированной картой нельзя ничего сделать – положить и снять деньги, провести платёж, оплатить товар или услугу и т.д.

Блокировка бывает двух видов: по решению банка и по инициативе клиента. В первом случае речь идёт о подозрительных операциях, после которых кредитная организация вправе заблокировать карту или счёт. В этой статье мы рассматриваем второй вариант – блокировку по решению клиента. Обычно к ней прибегают, если карта украдена, потеряна или её «съел» банкомат.

В первом случае речь идёт о подозрительных операциях, после которых кредитная организация вправе заблокировать карту или счёт. В этой статье мы рассматриваем второй вариант – блокировку по решению клиента. Обычно к ней прибегают, если карта украдена, потеряна или её «съел» банкомат.

Как заблокировать пластик? Чаще всего варианта три: написать заявление в офисе банка, позвонить по номеру горячей линии или заблокировать карту в мобильном приложении. В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

- 0 – карта потеряна;

- 1 – карта украдена;

- 2 – карта оставлена в банкомате;

- 3 – другая причина.

Чтобы получить деньги с заблокированной карты, нужно обратиться в банк с паспортом. Разблокировать пластик можно по звонку в банк (приготовьтесь сообщить паспортные данные и кодовое слово), в офисе и в интернет-банке (в некоторых ситуациях). Иногда разблокировка невозможна (например, в случае кражи), и карту придётся перевыпускать.

Иногда разблокировка невозможна (например, в случае кражи), и карту придётся перевыпускать.

Можно ли списать деньги с заблокированной карты

Расходные операции по картам проводятся в два этапа. Сначала идёт авторизация. Банк, который обслуживает торговую точку, где совершается покупка (он называется банк-эквайер), отправляет в кредитную организацию, выпустившую карту (банк-эмитент), сообщение.

Что именно запрашивает эквайер, рассказал Алексей Фёдоров, заместитель председателя правления VestaBank: «Когда вы что-то покупаете в торговой точке или через интернет, деньги обычно не сразу списываются с вашего счёта. Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Если нет – приходит отказ с пояснением причины».

Далее направляется информация о том, что клиент совершил покупку. То есть списание не происходит без одобрения эмитента.

Если карта заблокирована или средств не хватает, списания не происходит. Деньги со счёта уйти не должны. Но почему иногда происходит иначе?

Некоторые банки-эквайеры идут на риск и не присылают предварительного авторизационного сообщения. В этом случае деньги со счёта списаны быть не могут. Если такая операция произошла, банк сам её опротестует и вернёт клиенту деньги.

Также возможна ситуация, когда поступает запрос на авторизацию, но эмитент не может ответить по техническим причинам. На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

Комментирует Артём Санников, технический директор CloudPayments: «Один из сценариев – операция без онлайн-авторизации, когда при покупке эмитент не получает авторизационный запрос (не проверяет номер и остаток), но потом должен эту операцию принять и обработать, потому что карта была предъявлена при покупке.

Например, используется при оплате поездки в транспорте, где нет стабильной связи.

Лимит по таким операциям обычно низкий. Ещё может быть при технических сбоях в банке в процессе обработки авторизации. Но вряд ли на столь маловероятных событиях можно построить мошенническую схему».

Что делать

Учитывая, что банки зачастую не могут объяснить причину снятия средств с заблокированной карты, можно говорить о том, что предотвратить такие операции ни клиент, ни сам банк не в силах. На данный момент технических средств для этого нет.

Карту нужно блокировать после утери или кражи в любом случае. На сегодня это самый действенный метод обеспечить сохранность средств. Если опасаетесь за деньги, обратитесь в банк, чтобы снять их или перевести на сберегательный счёт.

«Есть и хорошие новости – в большинстве случаев вы сможете вернуть все украденные у вас средства, если операция была совершена по вашей заблокированной карте. Хотя это займёт некоторое время, необходимое для опротестования операций. Правила платёжных систем говорят, что если торговая точка или банк соглашается на проведение операций без авторизации – это их риск. В случае проблем с картой они должны будут вернуть полученные средства.

Правила платёжных систем говорят, что если торговая точка или банк соглашается на проведение операций без авторизации – это их риск. В случае проблем с картой они должны будут вернуть полученные средства.

Если вы заблокировали карту, обязательно удостоверьтесь, каков её статус. Для этого нужно получить подтверждение от банка о блокировке.

Также можно порекомендовать завести отдельную виртуальную карту для покупок в интернете и класть на неё ровно ту сумму, которая необходима для совершения операции. Если реквизиты этой карты будут каким-то образом скомпрометированы, с неё хотя бы не удастся списать ваши деньги. В ряде случаев это может привести к техническому овердрафту, но это будут не ваши потери, а банка. Да, в этой ситуации придётся потратить время на общение с банком и аннулирование операции, но в конечном счёте вы не потеряете свои средства», – рассказывает Алексей Фёдоров.

Итак, если карта заблокирована, но с неё списали деньги, сразу обращайтесь в банк. Напишите заявление и укажите, что операция прошла после блокировки пластика. Деньги должны вернуть после проверки. Банк-эмитент инициирует процедуру chargeback.

Деньги должны вернуть после проверки. Банк-эмитент инициирует процедуру chargeback.

Комментирует Назиля Нурмамедова, гендиректор ООО «НЭС»: «Международными платёжными системами Visa, MasterCard и даже МИР предусмотрены правила защиты держателей карт. Совершая операции с их помощью, держатель карты должен быть уверен в безопасности и надёжности. Если при покупке товара или услуги человек сталкивается с проблемами, он может обратиться в банк-эмитент для инициирования процедуры чарджбэк. В случае с МИР – открыть диспут. Эмитент передаёт документы в банк-эквайер, и уже тот запрашивает объяснения у своего клиента-компании и принимает решение о возврате средств плательщику. Деньги возвращаются именно на ту карту, с которой списывались.

Алгоритм действий следующий. Нужно обратиться с претензией в магазин, в котором по вашей карте была совершена покупка. Нужно сообщить о том, что карта была заблокирована, и что оплата – это ошибка. Предоставить подтверждения, например скриншоты из онлайн-банка.

Если продавец не идёт навстречу и не возвращает деньги, нужно заполнить заявление о спорной операции по форме банка. К этому заявлению приложить скриншот с отправленной претензией магазину и подробное описание ситуации в произвольной форме. В ответ на обращение банк присваивает номер обращения и устанавливает срок принятия решения. Банк может запросить дополнительные документы. Их нужно будет предоставить.

Рассмотрение обращения занимает в среднем 60 дней. В некоторых случаях срок продлевается. При принятии положительного решения денежные средства просто зачисляются обратно на счёт. В случае получения отказа от эквайера банк обязан предоставить его клиенту».

Платежи через электронный банкинг | АЛЬФА-БАНК

Безопасность и скорость ваших онлайн-платежей

Используйте myAlpha Web, чтобы организовывать и выполнять все свои обязательства еще проще и быстрее.

Что я могу заплатить?

- Суммы к оплате по картам, выпущенным Альфа-Банком и другими банками

- Ваши платежи по кредиту в Альфа Банке

- Долги перед государственным сектором (налоги, отчисления на социальное обеспечение), перед коммунальными службами (счета за электроэнергию, счета за водоснабжение) и перед другими компаниями частного сектора (провайдеры телефонной связи, интернет-провайдеры, страховые и другие компании)

- Пожертвования большому количеству организаций.

Посмотреть полный список доступных платежей.

Как я могу оплатить?

- Используя свои счета в евро в своем профиле

- При использовании карт в вашем профиле в определенных случаях предлагается рассрочка.

Когда я смогу заплатить?

- Немедленно для определенных платежей

- На выбранную дату в будущем для большинства доступных платежей

- В рассрочку, на ограниченное количество платежей.

Как?

- Приняв Push-уведомление или отсканировав QR-код в приложении myAlpha Mobile или введя код myAlpha, который вы получите на свой номер мобильного телефона через Viber или SMS, для платежей на карты Альфа-Банка третьих лиц, платежей по картам другие отечественные банки, а также по отдельным платежам

- Указав, хотите ли вы заблокировать сумму платежного поручения в своем аккаунте до выбранной даты платежа без потери процентов.

По какой цене?

- Бесплатно, для расчетов по продуктам Альфа Банка

- С небольшой комиссией, зависящей от конкретного вида расчетов с организациями и платежей и со значительными скидками по сравнению с платежами, производимыми в Филиале.

Проверьте прайс-лист Альфа-Банка, чтобы узнать подробные платежные сборы для каждой организации и канала.

Дополнительные опции:

- Установить постоянные платежные поручения организациям и компаниям

- Установить верхний предел для транзакций (до 15 000 евро или эквивалентной суммы в иностранной валюте)

- Мониторинг состояния каждого платежного поручения и просмотр полной истории всех платежей (меню История > Электронные банковские операции)

- Бесплатное оповещение в случае неудачной транзакции с помощью службы Alpha Alerts

- Отмена еще не выполненных переводов (меню История > Электронные банковские операции > Ожидающие платежи)

- Сохраняйте частые платежи для еще более быстрого исполнения

- Распечатайте копию транзакции и сохраните ее в файле PDF.

Подробнее о способах оплаты, доступных электронными услугами Альфа-Банка, читайте здесь.

Платежи через IRIS

Альфа-Банк предлагает своим клиентам возможность оплачивать свои электронные покупки через сервис IRIS.

IRIS Service — это решение для оплаты покупок в интернет-магазинах путем прямого дебетования вашего банковского счета через безопасную среду myAlpha Web.

Узнайте больше о процессе оплаты через IRIS.

У вас есть еще вопросы? Найдите ответ на свой вопрос в разделе часто задаваемых вопросов или просмотрите интерактивную демонстрацию Службы.

myAlpha Mobile в App Store

Получите доступ к интернет-банкингу с мобильного телефона!

myAlpha Mobile был создан для тех из вас, кто всегда в пути, и предлагает гибкость и автономность, необходимые для выполнения банковских операций с мобильного телефона. Через myAlpha Mobile вы также можете начать банковские операции с нами или, если вы уже являетесь клиентом Alpha Bank, вы можете зарегистрироваться в системе электронного банкинга.

Хотите открыть свой первый счет в Альфа Банке без посещения отделения?

Теперь это возможно через myAlpha Mobile!

Получите учетную запись, дебетовую карту и доступ к электронному банкингу за несколько минут без посещения отделения.

Вам нужен доступ к электронному банкингу?

Если у вас есть счет в Альфа-Банке и активная карта Альфа-Банка, вы можете бесплатно зарегистрироваться в системе электронного банкинга онлайн. Загрузите приложение на свой мобильный телефон, следуйте инструкциям и получите имя пользователя и пароль для подключения к электронному банкингу из любого удобного для вас места каждый раз! Будь то ваш компьютер или планшет через myAlpha Web, ваш мобильный телефон через myAlpha Mobile или даже телефон через myAlpha Phone, банковские операции с Alpha Bank становятся простыми!

myAlpha Mobile для удобства и скорости ваших транзакций!!

Войдите в систему, используя 4-значный PIN-код, отпечаток пальца или FaceID (для устройств, которые его поддерживают), узнавайте о своих продуктах, оплачивайте счета и отправляйте деньги куда угодно за считанные минуты, теперь еще проще, активировав Push-уведомления в мобильном приложении, самый удобный способ подтверждения ваших транзакций!

Посмотрите, что вы можете сделать с помощью приложения!

Получите информацию о:

— балансе и активности ваших продуктов, а также продуктов, которые вы держите в других греческих банках.

— ваш налоговый вычет, а также ваши лимиты на снятие средств и ежедневные переводы

— ваши бонусные баллы через Мой бонусный счет

Осуществление таких операций, как:

— платежи по счетам, кредитным картам и кредитам

— переводы внутри Альфа-Банка и денежные переводы на счета в Греции и за границей

— платежи электронной коммерции путем сканирования QR-кода (онлайн-платежи IRIS)

— без комиссии прямые переводы на и с ваших мобильных контактов до 500 евро в день, используя номер вашего мобильного телефона или адрес электронной почты вашего контакта , через IRIS Online Payments

Вы также можете:

— обновить свою контактную информацию в режиме онлайн, загрузив необходимые документы, не посещая отделение

— оплачивать счета еще быстрее с помощью Scan 2 Pay, даже используя кредитные карты

— управлять своими карты, например, временно заблокировать или разблокировать их для онлайн-транзакций или POS-транзакций, а также для использования в банкоматах, отменить, заменить их или даже запросить отправку нового PIN-кода с помощью SMS

— подать заявку на новая дебетовая карта

— добавьте свои карты Альфа-Банка в myAlpha Wallet, ваш цифровой кошелек.

— сохраните свои транзакции на своем устройстве или отправьте себе копию по электронной почте после завершения

— отмените все незавершенные транзакции, которые вы больше не хотите выполнять

— получайте обновления от Банка в свой почтовый ящик

Наряду с: отслеживание отделения Альфа-банка, банкомата или автоматизированной платежной системы (APS) с использованием карт и соответствующих маршрутов

— свяжитесь с нами в любое время для ваших транзакций или запросов

— ознакомление с демо-счетом

Мы слушаем!

Наша цель — предоставить вам максимально возможный уровень обслуживания.Мы прислушиваемся к вашим предложениям и комментариям и постоянно дополняем приложение новыми функциями.

Вы можете связаться с нами по адресу [email protected]

Венгерский OTP наращивает усилия по приобретению Alpha Bank в Албании

Приобретение OTP Bank Nyrt. албанского подразделения Alpha Services and Holdings SA является последним шагом в агрессивной стратегии расширения венгерского банка в Центральной и Восточной Европе.

Сделка оценивает Альфа Банк Албания SHA в 55 миллионов евро, или отношение цены к балансовой стоимости равно 0.74x. Alpha Bank в Албании является восьмым по величине кредитором в стране с долей активов 5%, говорится в сообщении OTP.

Это может стать третьим банковским приобретением OTP в этом году. В мае он согласился приобрести Nova Kreditna Banka Maribor dd у частной инвестиционной компании Apollo Global Management и Европейского банка реконструкции и развития. Он также подписал необязательный меморандум о соглашении с министерством финансов Узбекистана о покупке Ipoteka-Bank Toshkent Sh, пятого по величине кредитора страны.Банк рассчитывает окончательно согласовать условия сделки до конца 2021 года.

Стремление к приобретению OTP началось в 2014 году, когда она заявила о своей цели «стать самой успешной универсальной банковской группой в Центральной и Восточной Европе». Группа делает успехи в относительно небольших инвестициях в Китае, заявил Ласло Бенчик, заместитель генерального директора и главный директор по стратегии и финансам, во время ноябрьского отчета о прибылях и убытках. Он добавил, что OTP продолжает рассматривать возможности для приобретения в России в связи с сообщениями о том, что она рассматривает возможность сделки с российским Home Credit & Finance Bank LLC, принадлежащим PPF Group NV.

Он добавил, что OTP продолжает рассматривать возможности для приобретения в России в связи с сообщениями о том, что она рассматривает возможность сделки с российским Home Credit & Finance Bank LLC, принадлежащим PPF Group NV.

Банк имеет широкое и растущее присутствие в регионе Центральной и Восточной Европы. Венгрия является крупнейшим рынком сбыта, на долю которого приходится 37% кредитного портфеля по предварительным данным в течение третьего квартала, за ней следуют Болгария, Хорватия и Сербия.

Его рыночная доля в Словении может возрасти почти до 30% за счет приобретения Nova KBM, в то время как компания, которая будет создана в результате приобретения в Албании, как ожидается, будет иметь рыночную долю около 11% в стране.

Стратегия слияний и поглощений помогла OTP ускорить рост активов с 11 миллиардов венгерских форинтов в 2014 году до 22.По данным S&P Global Market Intelligence, за последний квартал компания заработала 7 миллиардов форинтов. За первые девять месяцев 2021 года операционные расходы группы выросли на 6,1% по сравнению с прошлым годом, но это было компенсировано увеличением общей прибыли на 12%, при этом большая часть прибыли дочерних компаний после налогообложения улучшалась ежеквартально.

За первые девять месяцев 2021 года операционные расходы группы выросли на 6,1% по сравнению с прошлым годом, но это было компенсировано увеличением общей прибыли на 12%, при этом большая часть прибыли дочерних компаний после налогообложения улучшалась ежеквартально.

Для компании Alpha, расположенной в Греции, сделка является частью усилий по увеличению капитала и поддержанию уровня выше минимальных требований. Банк сделал ликвидацию безнадежных кредитов приоритетной задачей, последняя продажа состоялась в октябре, и в ближайшее время ожидаются новые продажи.

Alpha заявила в своем отчете о прибылях и убытках за третий квартал, что рассчитывает получить списание активов, взвешенное с учетом риска, в размере 400 миллионов евро от продажи албанского подразделения. Ее консультировали по сделке Rothschild & Co, UniCredit, White & Case и Kalo & Associates.

По состоянию на 8 декабря 1 доллар США был эквивалентен 323,17 венгерских форинтов.

Национальные лидеры банковского дела по всей Европе сливаются, моргая на солнце

Я не видел такой активности по слияниям и поглощениям в области консолидации банков со времен мирового финансового кризиса.

Хайдер Джумабхой

Сделки намного крупнее, но их гораздо сложнее безопасно выполнить.

Сделки намного крупнее, но их гораздо сложнее безопасно выполнить. По мере того, как заканчивается перерыв в банковской консолидации из-за COVID-19, активность консолидации европейских банков в области слияний и поглощений достигает беспрецедентного уровня.

Обзор

3 ключевых фактора банковских слияний и поглощений во втором полугодии 2021 г.:

- Консолидация европейских банков достигает заоблачных высот: COVID-19 ускоряет неорганический рост, поскольку традиционные модели из кирпича и раствора оказываются под давлением

- Наращивание, чтобы конкурировать: Банки проявляют ненасытный аппетит к портфелям, филиалам, действующим предприятиям и своим конкурентам

- Подготовка к влиянию COVID-19 на финансовый сектор: Банки Европы стремятся уменьшить долю заемных средств на балансах в рамках подготовки к лавине проблемных кредитов

ТЕКУЩИЙ РЫНОК

МЫ ВИДИМ

- Повторный запуск корпоративной реструктуризации, закрытия филиалов и учений по управлению численностью персонала, которые были приостановлены из-за беспорядков, связанных с COVID-19

- Повторная оценка ядра по сравнению снепрофильные виды деятельности:

- Продажа непрофильных направлений деятельности (например, уход Crédit Agricole с рынков Бразилии и США) и непрофильных регионов (например, уход HSBC из США и Саудовской Аравии)

- Увеличение за счет приобретения портфелей (например, приобретение AIB действующих корпоративных и коммерческих кредитов на сумму 4,2 млрд евро у банка Ulster Bank), филиалов (например, приобретение BPPB 26 филиалов у Intesa Sanpaolo), операционных предприятий (например, приобретение Чешский розничный банковский бизнес) и конкуренты (напр. г., приобретение DNB Sbanken)

- Подготовка к влиянию COVID-19 на финансовый сектор:

- Выбытие портфелей необслуживаемых кредитов и кредитов с низкой вероятностью выплаты, особенно в Италии, Испании, Греции, Кипре и Дании во втором полугодии 2021 г.

- Приобретение возможностей обслуживания долга (например, приобретение компанией Aleph Capital Partners компании Finans2)

- Наращивание потенциала обслуживания долга (например, приобретение Grupo BC компании Grupo Lexer)

- Прекращение деятельности по консолидации банков из-за COVID-19 заканчивается — слияния и поглощения достигают заоблачных высот:

- Появление национальных чемпионов (e.г., слияние CaixaBank с Bankia с целью создания крупнейшего внутреннего банка Испании)

- Крупные внутренние объединения (например, приобретение Salling Bank датской компанией Sparekassen Vendsyssel и последующее слияние с Jutlander Bank)

- Региональные объединения (например, приобретение Banca Transilvania банка Idea Bank Romania и приобретение Bankoa банком Abanca)

- Комбинации банков Challenger (например, приобретение Anytime банком Orange)

г., приобретение DNB Sbanken)

г., приобретение DNB Sbanken)ОТВЕРТКИ КЛЮЧЕЙ

- Банки пересматривают модели предоставления продуктов и услуг:

- Реконфигурация операционных моделей после Брексита (например,g. , Lloyds, Halifax, Santander и M&S Bank, все филиалы в Великобритании закрыты во втором полугодии 2021 г.)

- Переход к предоставлению цифровых услуг, ускоренный низкой загрузкой физических отделений во время пандемии COVID-19

- Достижение экономии средств (например, закрытие BoI 88 отделений в Ирландии и 15 отделений в Северной Ирландии, как ожидается, приведет к годовой экономии средств в размере 26 миллионов евро)

- Обеспечение высвобождения капитала за счет выхода из нежизнеспособных регионов (например, отказ UBI Banca от бразильской банковской лицензии)

- Реконфигурация операционных моделей после Брексита (например,g.

- Снижение доли заемных средств в бухгалтерском балансе, обусловленное:

- Потребности системообразующих банков Европы в реализации стратегических планов капиталовложений (например,g.,Продажа UniCredit необеспеченных розничных проблемных кредитов на сумму 220 миллионов евро компании MBCredit Solutions)

- Яркие и активные получатели финансовых активов со стороны покупателей, включая финансовых спонсоров (например, приобретение Bain Capital Credit проблемных кредитов на сумму 174 млн евро у NBG), компаний по обслуживанию долга в промышленных масштабах (например, приобретение Pimco проблемных кредитов на сумму 545 млн евро у банка Кипра) и специализированных кредитных менеджеров (например, приобретение AMCO проблемных кредитов и UTP на сумму 70 млн евро у Banca Carige)

- Широкий круг потенциальных покупателей европейских банков, включая конгломераты нефинансовых услуг (например,например, приобретение Ikea 49% Ikano Bank), частные инвестиции (например, приобретение Dragon Capital 75% UnexBank), страховые компании (например, приобретение UnipolSai 4% Banca Popolare di Sondrio) и управленческие команды (например, старшие приобретение руководством миноритарного пакета акций A&G)

- Переход к консолидации в условиях экономической неопределенности, вызванной COVID-19:

- Поиск масштаба и масштаба для выживания на внутренних рынках

- Укрепление насыпей после прибытия BigTech (e. g., кредитное предложение Ebay для малого и среднего бизнеса и совместное предприятие Google в области цифрового банкинга с Commerzbank)

- Борьба с все более жесткой конкуренцией со стороны новых участников —> 10 успешных сборов средств нео-банками и > 5 успешных сборов средств банками-претендентами во втором полугодии 2021 г.

, Lloyds, Halifax, Santander и M&S Bank, все филиалы в Великобритании закрыты во втором полугодии 2021 г.)

, Lloyds, Halifax, Santander и M&S Bank, все филиалы в Великобритании закрыты во втором полугодии 2021 г.) g., кредитное предложение Ebay для малого и среднего бизнеса и совместное предприятие Google в области цифрового банкинга с Commerzbank)

g., кредитное предложение Ebay для малого и среднего бизнеса и совместное предприятие Google в области цифрового банкинга с Commerzbank)ТРЕНДЫ, НА КОТОРЫЕ НУЖНО ПОСМОТРЕТЬ

- Вмешательство регулирующих органов в сделки по слияниям и поглощениям и реструктуризации, которые могут привести к закрытию физических отделений банка и потенциально ограничить использование наличных денег (например, рассмотрение FCA Великобритании новых правил, которые позволят ему запретить банкам закрывать отделения на крупных улицах)

- Неизбежный натиск проблемных кредитов, стимулирующий продажи портфеля проблемных кредитов, UTP и REO, особенно в Италии, Испании, Португалии, Греции, Кипре и Ирландии

- Повышение рыночного интереса к акциям европейских банков (например,g. , Alpha Bank успешно увеличил акционерный капитал на 800 млн евро во втором полугодии 2021 г.)

- Рост популярности модели партнерства среди авторитетных банков и банков-претендентов (например, совместное предприятие Atom Bank Open Banking с Plaid)

- Возрождение активности акционеров с особым акцентом на повестку дня ESG (например, давление рыночных сил на Standard Chartered и Barclays с целью сокращения финансирования ископаемого топлива)

, Alpha Bank успешно увеличил акционерный капитал на 800 млн евро во втором полугодии 2021 г.)

, Alpha Bank успешно увеличил акционерный капитал на 800 млн евро во втором полугодии 2021 г.)

Наш прогноз по слияниям и поглощениям

Очень сильный рост активности в области слияний и поглощений по мере того, как перерыв в банковской консолидации, связанный с COVID-19, подходит к концу — мегарегиональные консолидации и создание национальных чемпионов, которые доминируют в заголовках.Торговые рынки NPL, UTP и REO останутся активными. Европейские банки направят прибыль, полученную в результате волатильности торговли в 2020–2021 годах, на оппортунистические слияния и поглощения и цифровую трансформацию.

Банки — общедоступные сделки и ситуации

Банки возобновляют реструктуризацию после COVID-19

COVID-19 замедлил темпы слияний и поглощений немецких банков, но стал катализатором закрытия отделений, особенно таких крупных групп, как Deutsche Bank и Commerzbank. S&P Global (апрель 2021 г.)

UK FCA рассматривает новые правила, которые позволят запретить банкам закрывать отделения на крупных улицах, чтобы потребители и предприятия могли по-прежнему пользоваться наличными.Financial Times (август 2021 г.)

За последние 6 лет в Великобритании закрылось более 4000 отделений банков и строительных обществ, что составляет около 50 в месяц. S&P Global (апрель 2021 г.)

Крупнейшие банки США переместили активы в Германию после того, как почти 5 лет назад Великобритания проголосовала за выход из ЕС, хотя Великобритания остается крупнейшим местом назначения средств США. S&P Global (май 2021 г.)

Активы британских банков на сумму более 900 миллиардов фунтов стерлингов были перемещены или перемещаются в ЕС из-за Brexit. S&P Global (апрель 2021 г.)

S&P Global (апрель 2021 г.)

Закрытие филиалов:

- Банк Ллойдс (Великобритания): Закрытие 29 отделений в Великобритании (июнь 2021 г.)

- Галифакс (Великобритания): Закрытие 15 отделений в Великобритании (июнь 2021 г.)

- Deutsche Bank (Германия): Переезд 100 лондонских сотрудников в зарубежные филиалы (май 2021 г.)

- ING (Нидерланды): Закрытие 69 филиалов в Нидерландах и переход к местным пунктам обслуживания (март 2021 г.)

- Сантандер (Великобритания): Закрытие 111 филиалов в Великобритании (март 2021 г.)

- M&S Bank (Великобритания): Закрытие всех текущих счетов и 29 отделений в Великобритании (март 2021 г.)

- Банк Ирландии (Ирландия и Северная Ирландия): Закрытие 88 отделений в Ирландии и 15 отделений в Северной Ирландии (февраль 2021 г.)

Корпоративная реорганизация:

- Росбанк и Русфинанс Банк (Россия): Объединение (март 2021 г. )

)

)Географический выезд:

- UBI Banca: Сдача бразильской банковской лицензии (апрель 2021 г.)

Выбытие непрофильной операционной деятельности

Изюминка сделки:

«Уайт энд Кейс» консультировала «Альфа-банк» в связи с продажей посредством конкурентного аукциона 80% Cepal Hellas компании «Davidson Kempner», что является ключевым компонентом деятельности по пересмотру баланса «Альфа-банка».

- ABN Amro (Нидерланды): Продажа Maas Capital (июнь 2021 г.)

- КБ Модульбанк (Россия): Выбытие Восточного Капитала (май 2021 г.)

- HSBC (США): Продажа банковских предприятий массового и розничного бизнеса на внутреннем рынке Западного побережья (май 2021 г.)

- HSBC (Саудовская Аравия): Продажа бизнеса по управлению активами, розничных брокерских услуг и розничного маржинального кредитования в Саудовской Аравии (май 2021 г. )

- Banco de Sabadell (Испания): Продажа Aurica Capital Development (май 2021 г.)

- Банк Audi (Египет): Утилизация Bank Audi Egypt (май 2021 г.)

- Crédit Agricole (Испания): Утилизация 99.81% Банкоа (апрель 2021 г.)

- Crédit Agricole (Бразилия): Продажа бразильского бизнеса по управлению активами (апрель 2021 г.)

- EFG (Испания): Продажа миноритарного пакета акций A&G (апрель 2021 г.)

- NatWest (Великобритания): Продажа бизнеса по управлению инвестициями частных клиентов Adam & Co (апрель 2021 г.)

- Национальный инвестиционный банк (Египет): Продажа 76% акций Арабского инвестиционного банка (апрель 2021 г.)

- Совкомбанк (Россия): Выбытие Oney Bank (апрель 2021 г.)

- Альфа-Банк (Россия): Продажа 40% Potok Digital (апрель 2021 г.)

- Emirates NBD (ОАЭ): Продажа контрольного пакета акций Dubai Bank (апрель 2021 г. )

- Novo Banca (Испания): Продажа испанского филиала (апрель 2021 г.)

- Axis Bank (Великобритания): Выбытие Axis Bank UK (апрель 2021 г.)

- Piraeus Bank (Греция): Продажа торгового эквайрингового бизнеса (март 2021 г.)

- Crédit Agricole (США): Продажа Indosuez Wealth Management (март 2021 г.)

- ING (Чехия): Продажа розничного бизнеса в Чехии (март 2021 г.)

- Alpha Bank (Греция): Продажа 80% Cepal Hellas компании Davidson Kempner (февраль 2021 г.)

- BBVA (Финляндия): Утилизация Holvi (февраль 2021 г.)

- Bank Audi (Египет): Выбытие Bank Audi (Египет) (январь 2021 г.)

- Blom Bank (Египет): Продажа Blom Bank Egypt (январь 2021 г.)

- Mizrahi Tehafot Bank (Швейцария): Выбытие United Mizrahi Bank Switzerland (январь 2021 г. )

- Rabobank (Танзания): Утилизация 34.9% NMB Bank (январь 2021 г.)

- Crédit Agricole (Румыния): Продажа Crédit Agricole Bank Romania (январь 2021 г.)

- Евразийский банк (Россия): Выбытие Евразийского банка (Россия) (январь 2021 г.)

)

) )

)Управление финансовыми активами — продажа банков, сотрудничество и аутсорсинг

Банк Италии заявляет, что итальянские кредиторы могут столкнуться с кредитными потерями в размере около 9 миллиардов евро в 2021 и 2022 годах, поскольку влияние COVID-19 на финансовый сектор становится все более очевидным.Финансовые новости (май 2021 г.)

Ожидается, чтобанки ЦВЕ не будут продавать просроченные кредиты, связанные с COVID-19, в ближайшем будущем из-за ценовых и логистических проблем. S&P Global (февраль 2021 г.)

Утилизация NPL/UTP:

- Bank Norwegian (Дания): Выбытие проблемных кредитов на сумму 161,6 млн фунтов стерлингов в пользу Lowell Group (июнь 2021 г. )

- UniCredit (Италия): Продажа необеспеченных розничных проблемных кредитов на сумму 220 млн евро компании MBCredit Solutions (июнь 2021 г.)

- Национальный банк Греции (Греция): Выбытие проблемных кредитов на сумму 174 млн евро в пользу Bain Capital Credit (май 2021 г.)

- Bank Norwegian (Дания): Распоряжение 30 фунтов стерлингов.07 миллионов датских просроченных кредитов по кредитным картам Lowell Group (апрель 2021 г.)

- BPER Banca (Италия): Продажа обеспеченных UTP на сумму 248 миллионов евро компаниям Intrum и Deva Capital (апрель 2021 г.)

- Banca Carige (Италия): Выбытие проблемных кредитов и UTP на сумму 70 миллионов евро в пользу AMCO (апрель 2021 г.)

- MBCredit Solutions (Италия): Приобретение необеспеченных розничных проблемных кредитов на сумму 33 млн евро (март 2021 г.)

- Bank Norwegian (Швеция): Распоряжение Intrum просроченными кредитами по шведским кредитным картам на сумму 650 миллионов шведских крон (март 2021 г. )

- Novo Banco (Португалия): Распоряжение 216 евро.3 миллиона просроченных кредитов Дэвидсону Кемпнеру (март 2021 г.)

- Isbank (Турция): Выбытие проблемных кредитов на сумму 100 млн долларов США Эмиру Варлику Йонетиму, Стамбулу Варлику Йонетиму, Гелечеку Варлику Йонетиму, Хедефу Варлику Йонетиму и Арсану Варлику Йонетиму (март 2021 г.)

- BCC Centropadana (Италия): Продажа просроченных кредитов на сумму 5,2 млн евро компании Balbec Capital (февраль 2021 г.)

- AIB (Ирландия): Продажа просроченной задолженности по недвижимости на сумму 400 млн евро компании Apollo (февраль 2021 г.)

- Банк Кипра (Кипр): Выбытие просроченных кредитов на сумму 545 млн евро компании Pimco (январь 2021 г.)

- Illimity (Италия): Продажа просроченных кредитов на сумму 129 млн евро компании Sorec and Phinance Partners (январь 2021 г.)

- Enel Energia SPA (Италия): Продажа просроченных кредитов на сумму 87 миллионов евро компании Euro Service (январь 2021 г. )

- Banco Sabadell (Испания): Продажа просроченных кредитов на сумму 600 миллионов евро компании Lone Star (январь 2021 г.)

- BBVA (Испания): Выбытие проблемных кредитов и REO на сумму 700 миллионов евро в пользу KKR и Fortress (январь 2021 г.)

)

) )

) )

)Приобретение возможностей/мощностей по обслуживанию долга:

- Grupo BC (Испания): Приобретение Grupo Lexer (апрель 2021 г.)

- Aleph Capital Partners (Норвегия): Приобретение Finans2 (апрель 2021 г.)

- TDR Capital (Великобритания): Приобретение Arrow Global Group (апрель 2021 г.)

- Davidson Kempner (Греция): Приобретение 80% Cepal Hellas (февраль 2021 г.)

- Plataforma Legal (Испания): Приобретение Multigestión Iberia (январь 2021 г.)

Проведение портфельных сделок — продавцы:

- UniCredit (Италия): Продажа необеспеченных потребительских кредитов на сумму 250 млн евро компании KRUK (июнь 2021 г. )

- Ulster Bank (Ирландия): Продажа действующих коммерческих кредитов на сумму 4 млрд евро перед AIB (февраль 2021 г.)

- Abu Dhabi Finance (ОАЭ): Продажа 1000 ипотечных кредитов Коммерческому банку Абу-Даби (февраль 2021 г.)

- Ulster Bank (Ирландия): Распоряжение 4 евро.2 миллиарда корпоративных и коммерческих кредитов AIB (июнь 2021 г.)

)

)Приобретения — финансовые спонсоры:

- Bain Capital Credit (Греция): Приобретение просроченных кредитов на сумму 174 млн евро у Национального банка Греции (май 2021 г.)

- Metric Capital Partners (Испания): Приобретение проблемных кредитов и REO на сумму 630 млн евро (март 2021 г.)

- Эмир Варлик Йонетим, Стамбул Варлик Йонетим, Гелечек Варлик Йонетим, Хедеф Варлик Йонетим и Арсан Варлик Йонетим (Турция): Приобретение просроченных кредитов на сумму 100 миллионов долларов США у Isbank (март 2021 г. )

- Дэвидсон Кемпнер (Португалия): Приобретение 216 евро.3 миллиона проблемных кредитов от Novo Banco (март 2021 г.)

- Davidson Kempner и Citibank (Великобритания): Приобретение портфелей Bradford & Bingley и NRAM у UK Asset Resolution (март 2021 г.)

- Apollo (Ирландия): Приобретение просроченных кредитов на недвижимость на сумму 400 млн евро у AIB (февраль 2021 г.)

- Balbec Capital (Италия): Приобретение просроченных кредитов на сумму 5,2 млн евро у BCC Centropadana (февраль 2021 г.)

- Sorec and Phinance Partners (Италия): Приобретение проблемных кредитов на сумму 129 млн евро у Illimity (январь 2021 г.)

- Lone Star (Испания): Приобретение просроченных кредитов на сумму 600 млн евро у Banco Sabadell (январь 2021 г.)

- KKR и Fortress (Испания): Приобретение проблемных кредитов и REO на сумму 700 млн евро у BBVA (январь 2021 г. )

- Plataforma Legal (Испания): Приобретение просроченных кредитов на сумму 4 миллиарда евро у D.Э. Шоу (январь 2021 г.)

)

) )

)Приобретение — обслуживание долга в промышленных масштабах:

- Lowell Group (Дания): Приобретение просроченных кредитов на сумму 161,6 млн фунтов стерлингов у Bank Norwegian (июнь 2021 г.)

- MBCredit Solutions (Италия): Приобретение необеспеченных розничных просроченных кредитов на сумму 220 млн евро у UniCredit (июнь 2021 г.)

- J-Invest (Италия): Приобретение проблемных кредитов на сумму 8,4 млн евро через цифровую торговую платформу BlinkS (апрель 2021 г.)

- Intrum and Deva Capital (Италия): Приобретение обеспеченных UTP на сумму 248 млн евро у BPER Banca (апрель 2021 г.)

- Lowell Group (Дания): Приобретение 30 фунтов стерлингов.07 миллионов датских просроченных кредитов по кредитным картам от Bank Norwegian (апрель 2021 г. )

- Intrum (Швеция): Приобретение просроченных шведских кредитов по кредитным картам на сумму 650 миллионов шведских крон у Bank Norwegian (март 2021 г.)

- Pimco (Кипр): Приобретение просроченных кредитов на сумму 545 млн евро у Банка Кипра (январь 2021 г.)

- Euro Service (Италия): Приобретение просроченных кредитов на сумму 87 млн евро у Enel Energia (январь 2021 г.)

)

)Приобретение — кредитные менеджеры:

- AMCO (Италия): Приобретение NPL и UTP на сумму 70 млн евро у Banca Carige (апрель 2021 г.)

Секьюритизация:

- Банк Ирландии (Ирландия): Секьюритизация просроченных кредитов на сумму 344 млн евро (июнь 2021 г.)

Проведение портфельных сделок — покупатели:

- AIB (Ирландия): Приобретение 4 евро.2 миллиарда действующих корпоративных и коммерческих кредитов от Ulster Bank (июнь 2021 г. )

- KRUK (Италия): Приобретение необеспеченных потребительских кредитов на сумму 250 млн евро у UniCredit (июнь 2021 г.)

- AIB (Ирландия): Приобретение действующих коммерческих кредитов на сумму 4 млрд евро у Ulster Bank (июнь 2021 г.)

- Коммерческий банк Абу-Даби (ОАЭ): Приобретение 1000 ипотечных кредитов у Abu Dhabi Finance (февраль 2021 г.)

)

)Слияния и консолидация M&A

Новое правило капитала для банков в ОАЭ усилит давление на более мелкие банки и может привести к дальнейшей консолидации.Новые правила, которые полностью вступят в силу к концу 2023 года, потребуют, чтобы местные банки имели как минимум около 393,8 млн фунтов стерлингов оплаченного капитала. S&P Global (июнь 2021 г.)

Волна слияний и поглощений датских банков продолжится после «открывающих глаза» сделок в 2020 году — Sparekassen Vendsyssel & Salling, Sydbank & Alm. Brand, Vestjysk Bank & Den Jyske Sparekasse и Spar Nord Bank & P/F BankNordik. S&P Global (апрель 2021 г.)

S&P Global (апрель 2021 г.)

Консолидация банковского сектора Португалии неизбежна перед лицом рекордно низких процентных ставок.M&A — «естественный» шаг для банков. Финансовые новости (март 2021 г.)

Италия станет самым загруженным рынком банковских слияний в Европе в 2021 году на фоне волны внутренней консолидации в Европе, которая ускорилась из-за COVID-19. S&P Global (март 2021 г.)

Credit Suisse прогнозирует, что в 2021 году в банковском секторе Испании будет больше сделок по слиянию и поглощению. S&P Global (январь 2021 года)

Европейский банк M&A готов выйти на «бычий рынок». Акции банков дешевы, процентные ставки низкие, регулирующие органы активны, а COVID-19 увеличил потребность в цифровизации и реструктуризации.S&P Global (март 2021 г.)

Средний размер сделок между европейскими банками достиг 12-летнего максимума в 2020 году, поскольку отрасль стремится к большему масштабу, чтобы конкурировать с более крупными конкурентами в США. Financial Times (январь 2021 г. )

)

ЕЦБ не будет наказывать заслуживающие доверия планы интеграции в банковском секторе, устанавливая более высокие требования к капиталу 2-го компонента. ЕЦБ рассмотрел 3 ключевые области: требования к капиталу после слияния, пруденциальный подход к негативной репутации и переходные меры для использования внутренних моделей при расчете требований к капиталу.S&P Global (январь 2021 г.)

«Челленджеры»:

- Moneta (Чехия): Приобретение Air Bank Group (май 2021 г.)

- Lunar (Швеция): Приобретение Lendify (апрель 2021 г.)

- HR Bank (Турция): Приобретение Bank Pozitif (февраль 2021 г.)

- Orange Bank (Франция): Приобретение Anytime (январь 2021 г.)

Региональная/внутренняя консолидация:

- Jutlander Bank & Sparekassen Vendsyssel (Дания): Слияние (июнь 2021 г.)

- DNB Bank (Швеция): Приобретение Sbanken (июнь 2021 г. )

- Banca Transilvania (Румыния): Приобретение Idea Bank Romania (июнь 2021 г.)

- OTP Bank (Словения): Приобретение Nova KBM (июнь 2021 г.)

- Crédit Agricole (Италия): Приобретение 95% Creval (май 2021 г.)

- Banca Ifis (Италия): Приобретение Aigis Banca (май 2021 г.)

- Salaam African Bank (Кения): Приобретение Uwezo Microfinance Bank (май 2021 г.)

- First Abu Dhabi Bank (Египет): Приобретение банка Audi Egypt (май 2021 г.)

- I&M Bank (Уганда): Приобретение 90% Orient Bank (май 2021 г.)

- Абанка (Испания): Приобретение 99.81% Банкоа (апрель 2021 г.)

- Frankfurter Volksbank (Германия): Приобретение VR-Bank Alzenau (апрель 2021 г.)

- EFG Hermes (Египет): Приобретение 51% акций Arab Investment Bank (апрель 2021 г. )

- Совкомбанк (Россия): Приобретение банка «Восточный экспресс» (апрель 2021 г.)

- mts Banka & Banka Poštanska štedionica (Сербия): Слияние (апрель 2021 г.)

- National Commercial Bank & Samba Financial Group (Саудовская Аравия): Слияние (апрель 2021 г.)

- Минский транзитный банк (Беларусь): Приобретение Идея Банка Беларусь (апрель 2021 г.)

- Liberbank & Unicaja Banco (Испания): Слияние (апрель 2021 г.)

- Aktieselskabet Arbejdernes Landsbank (Дания): Приобретение 28.3% Vestjysk Bank (март 2021 г.)

- Access Bank (Южная Африка): Приобретение 51% Grobank (март 2021 г.)

- Arab International Bank (Саудовская Аравия): Приобретение 4,36% Société Arabe Internationale de Banque (март 2021 г.)

- CaixaBank & Bankia (Испания): Слияние (март 2021 г. )

- Московский кредитный банк (Россия): Приобретение Коммерческого банка «Кольцо Урала» (март 2021 г.)

- Bank Spoldzielczy W Jedrzejowie & Bank Spoldzielczy W Sedziszowie (Польша): Слияние (март 2021 г.)

- Saudi British Bank и Alawwal Bank (Саудовская Аравия): Слияние (март 2021 г.)

- Bawag (Ирландия): Приобретение Depfa Bank (февраль 2021 г.)

- Первый банк Абу-Даби (Египет): Приобретение банка Audi (Египет) (январь 2021 г.)

- Arab Banking Corporation (Египет): Приобретение Blom Bank Egypt (январь 2021 г.)

- Hyposwiss Private Bank Geneva (Швейцария): Приобретение United Mizrahi Bank Switzerland (январь 2021 г.)

- Vista Bank (Румыния): Приобретение Crédit Agricole Bank Romania (январь 2021 г.)

- Совкомбанк (Франция): Приобретение Oney Bank (январь 2021 г. )

- Совкомбанк (Россия): Приобретение Евразийского банка (Россия) (январь 2021 г.)

- Bank Pekao (Польша): Приобретение активов и обязательств Idea Bank (январь 2021 г.)

)

) )

) )

) )

)Диверсификация за счет партнерства

- BNP Paribas (Италия): Продажа 40% акций BNL Finance компании Poste Italiane (январь 2021 г.)

Оппортунистические слияния и поглощения — COVID-19 создает возможности

- Ringkjøbing Landbobank (Luxembourg): Приобретение клиентского портфеля Banque Internationale à Luxembourg (июнь 2021 г.)

- Совкомбанк (Россия): Приобретение Восточного капитала (май 2021 г.)

- The Saudi British Bank (Саудовская Аравия): Приобретение HSBC в Саудовской Аравии, занимающейся управлением активами, розничным брокерством и розничным маржинальным кредитованием (май 2021 г. )

- Intesa Sanpaolo (Нидерланды): Приобретение 1.31% Euronext (апрель 2021 г.)

- Abanca Corporación Bancaria (Испания): Приобретение испанского бизнеса Novo Banco (апрель 2021 г.)

- Bank Pekao (Польша): Приобретение 38,33% Krajowy Integrator Płatności (Tpay) (апрель 2021 г.)

- Crédit Agricole (Италия): Приобретение 5,38% Creval (март 2021 г.)

- Сантандер (США): Приобретение Indosuez Wealth Management (март 2021 г.)

- Raiffeisen (Чехия): Приобретение розничного банковского бизнеса ING в Чехии (март 2021 г.)

- Raiffeisen (Чехия): Приобретение Akcenta CZ (февраль 2021 г.)

- BPPB (Италия): Приобретение 26 филиалов у Intesa Sanpaolo (январь 2021 г.)

)

)Инвестиции в финтех

См. отчет Fintech в этой серии.

Широкая вселенная покупателя

Изюминка сделки:

White & Case выступила консультантом The Co-operative Bank в связи с продажей Blue Mountain своей миноритарной доли компаниям JC Flowers и Bain Capital Credit.

Изюминка сделки:

Уайт энд Кейс консультировала Alpha Bank, одного из четырех крупнейших кредиторов Греции, в связи с его успешным комбинированным размещением акций на сумму 800 млн евро посредством публичного предложения в Греции и международного размещения среди институциональных инвесторов.

Конгломераты:

- Eradah Capital (ОАЭ): Приобретение контрольного пакета акций Dubai Bank (апрель 2021 г.)

- Arise (Танзания): Приобретение 34,9% NMB Bank (январь 2021 г.)

Частный капитал:

- JC Flowers and Bain Capital Credit (Великобритания): Приобретение миноритарного пакета акций The Co-Operative Bank (апрель 2021 г.)

- PPF (Чехия): Приобретение 28,36% Moneta Money Bank (март 2021 г.)

- Dragon Capital (Украина): Приобретение 75.01% ЮнэксБанка (март 2021)

Страховщики:

- UnipolSai (Италия): Приобретение 4% Banca Popolare di Sondrio (май 2021 г. )

)

)SWF:

- Суверенный фонд Египта (Египет): приобретение 25% акций Арабского инвестиционного банка (апрель 2021 г.)

MBO:

- A&G (Испания): приобретение миноритарного пакета высшим руководством (апрель 2021 г.)

Сверхбогатые/семейные офисы/частные инвестиционные группы:

- Олег Бойко (Россия): Приобретение 99.56% банка SIAB (апрель 2021 г.)

- Татьяна Бакальчук/Wildberries (ЮАР): Приобретение Standard-Credit Bank (февраль 2021 г.)

- Ikea (Швеция): Приобретение 49% Ikano Bank (февраль 2021 г.)

Электронная коммерция:

- Ozon (Россия): Приобретение Oney Bank (апрель 2021 г.)

Управляющие активами:

- GFH Financial (Бахрейн): Приобретение 13,56% акций Khaleeji Commercial Bank (июнь 2021 г.)

Аппетит рынка:

- Alpha Bank (Греция): Успешное увеличение акционерного капитала на 800 млн евро (июль 2021 г. )

- Íslandsbanki (Исландия): Nasdaq Iceland IPO (июнь 2021 г.)

- Правительство Великобритании (Великобритания): Ускоренная ликвидация 5% акций NatWest (май 2021 г.)

)

)Удвоение прорывных усилий со стороны претендентов и новых участников

загрузки финансовых приложений выросли на 15% во время COVID-19, при этом мобильные финтех-приложения опережают банки в 10 раз.8x. Finextra (апрель 2021 г.)

Необанки (сбор средств):

- Memo Bank: Успешный раунд венчурного финансирования на сумму 13 млн евро под руководством Serena Capital (июнь 2021 г.)

- Telda: Успешный раунд предварительного финансирования на сумму 5 млн долларов США под руководством Sequoia Capital (май 2021 г.)

- Viva Wallet: Успешный раунд венчурного финансирования на сумму 80 млн долларов США под руководством Tencent, ЕБРР и Breyer Capital (апрель 2021 г. )

- Alpian: Успешный раунд финансирования серии B на сумму 18 млн долларов США (апрель 2021 г.)

- Meniga: Успешный раунд финансирования в размере 10 миллионов евро под руководством Velocity Capital Fintech Ventures и Frumtak Ventures (март 2021 г.)

- Куда: Успешный раунд финансирования серии A на сумму 25 миллионов долларов США под руководством Valar Ventures (март 2021 г.)

- Rewire: Успешный раунд финансирования в размере 20 миллионов долларов США под руководством OurCrowd (март 2021 г.)

- First Boulevard: Успешный раунд начального финансирования в размере 5 млн долларов США под руководством Barclays (март 2021 г.)

- Памятник: Успешный раунд финансирования серии A на сумму 28 миллионов долларов США под руководством Эрика Зинтерхофера, Ракеша Лункара и Гарри Хандельсмана (февраль 2021 г.)

- Пента: Успешный €7. Раунд финансирования серии B на 5 миллионов долларов под руководством finleap, HV Capital, RTP Global, Presight Capital, S7V, VR Ventures и ABN Amro Ventures (февраль 2021 г.)

- Тайм: Успешный раунд финансирования серии B на сумму 110 млн долларов США, возглавляемый JG Summit Holdings, Apis Growth Fund II и African Rainbow Capital (февраль 2021 г.)

- Northmill: Успешный раунд финансирования серии A на сумму 30 миллионов долларов США под руководством M2 Asset Management и Coeli (февраль 2021 г.)

)

) Раунд финансирования серии B на 5 миллионов долларов под руководством finleap, HV Capital, RTP Global, Presight Capital, S7V, VR Ventures и ABN Amro Ventures (февраль 2021 г.)

Раунд финансирования серии B на 5 миллионов долларов под руководством finleap, HV Capital, RTP Global, Presight Capital, S7V, VR Ventures и ABN Amro Ventures (февраль 2021 г.)Необанки (новые участники):

- Revolut: Заявление на получение устава банка США (март 2021 г.)

- Cashplus Bank: Получение банковской лицензии в Великобритании (февраль 2021 г.)

- Oxbury Bank: Получение банковской лицензии в Великобритании (февраль 2021 г.)

- Revolut: Заявление на получение банковской лицензии в Великобритании (январь 2021 г. )

)

)Банки «Челленджер» (сбор средств):

- Торговый Республиканский Банк: Успешный 613 €.Раунд финансирования серии C на сумму 65 миллионов долларов под руководством Sequoia Capital Operations (май 2021 г.)

- Starling Bank: Успешная инвестиция в акционерный капитал на сумму 50 миллионов фунтов стерлингов от Goldman Sachs Growth Equity (апрель 2021 г.)

- Starling Bank: Успешный раунд финансирования серии D на сумму 270 млн фунтов стерлингов под руководством Fidelity Management & Research (март 2021 г.)

- Atom Bank: Успешный раунд финансирования на сумму 40 миллионов фунтов стерлингов под руководством BBVA и Toscafund Asset Management (апрель 2021 г.)

- Monzo: Успешный раунд финансирования на сумму 75 миллионов фунтов стерлингов под руководством Никеша Арора и AME Cloud Ventures (февраль 2021 г.)

Банки «Челленджер» (товарищества):

- Orange Bank: Совместное предприятие по потребительскому кредитованию с Younited (июнь 2021 г. )

- Атом Банк: Открытое банковское СП с Plaid (февраль 2021 г.)

)

)А вот и BigTech

- eBay: Кредитное финансирование для МСП, которые продают через eBay UK (апрель 2021 г.)

- Google: Совместное предприятие по цифровому банкингу с Commerzbank (март 2021 г.)

Активизм возвращается после COVID-19

Обновление рынка:

Sherborne Investors продала всю свою долю в Barclays, положив конец трехлетней борьбе за сокращение своего инвестиционного банка.

- Рыночные силы: Давление на Standard Chartered с целью сокращения финансирования ископаемого топлива (апрель 2021 г.)

- Рыночные силы: Давление на Barclays с целью сокращения финансирования ископаемого топлива (апрель 2021 г.)

- Petrus Advisers: Давление на Moneta Money Bank с целью избежать слияния с Air Bank (апрель 2021 г. )

- Петрус Консультанты: Давление на назначение трех руководителей в наблюдательный совет Aareal Bank (апрель 2021 г.)

- Melgart Asset Management, Alta Global и Petrus Advisers: Противодействие предложению Crédit Agricole о поглощении Credito Valtellinese (апрель 2021 г.)

- Harris Associates: Возражение против повторного назначения Эндрю Готшлинга председателем комитета по рискам Credit Suisse (апрель 2021 г.)

- Bluebell Capital Partners: Противодействие назначению Пьера Карло Падоана председателем правления UniCredit (март 2021 г.)

)

)

Нажмите здесь, чтобы загрузить «Национальные банковские чемпионы по всей Европе сливаются, моргая на солнце» PDF

ПОЛНЫЙ ЖУРНАЛ

Финансовые институты M&A: Тенденции сектора

Эта публикация предназначена для вашего удобства и не является юридической консультацией. Данная публикация защищена авторским правом.

Данная публикация защищена авторским правом.

© 2021 ТОО «Уайт энд Кейс»

Альфа-банк и Евробанк совместно участвуют в новой программе ЕИБ по чистой энергии и проектам городской инфраструктуры

Alpha Bank и Eurobank подписали соглашение с Европейским инвестиционным банком (EIB) о совместном участии в Инфраструктурном фонде фондов – InfraFoF , созданном Министерством развития и инвестиций Греции и ЕИБ.

Благодаря Инфраструктурному фонду – InfraFoF и использованию национальных ресурсов и ресурсов Европейской комиссии общий объем инвестиций в Греции в размере не менее 650 миллионов евро постепенно будет разблокирован для устойчивых проектов в приоритетных секторах, а именно, возобновляемых источников энергии, энергоэффективность и городское развитие.

Генеральный директор Альфа-Банка г-н Вассилиос Псалтис заявил: «Альфа-Банк, участвуя в новом Инфраструктурном фонде фондов, расширяет свое долгосрочное сотрудничество с Европейским инвестиционным банком и продолжает активно поддерживать экологические и социально ответственное предпринимательство, используя свои обширные ноу-хау в крупномасштабном проектном финансировании, инвестициях в инфраструктуру и энергетике. В соответствии со своей приверженностью содействию устойчивому развитию Альфа-Банк будет поддерживать экологически безопасные инвестиции, которые используют технологии с низким уровнем выбросов углерода и, таким образом, способствуют созданию инфраструктуры с уменьшенным воздействием на окружающую среду. Благодаря активным инвестициям в секторы возобновляемых источников энергии, энергоэффективности и городской инфраструктуры мы продолжаем поддерживать восстановление греческой экономики» .

В соответствии со своей приверженностью содействию устойчивому развитию Альфа-Банк будет поддерживать экологически безопасные инвестиции, которые используют технологии с низким уровнем выбросов углерода и, таким образом, способствуют созданию инфраструктуры с уменьшенным воздействием на окружающую среду. Благодаря активным инвестициям в секторы возобновляемых источников энергии, энергоэффективности и городской инфраструктуры мы продолжаем поддерживать восстановление греческой экономики» .

Главный исполнительный директор Евробанка, г-н Фокион Каравиас, , сказал: «Соглашение об участии Евробанка в новом Инфраструктурном фонде, уделяющем особое внимание возобновляемым источникам энергии, повышению энергоэффективности общественных и частных зданий и городскому развитию, расширяет долгосрочные долгосрочное, успешное партнерство с Европейским инвестиционным банком, подчеркивающее нашу приверженность устойчивому развитию и внедрению практик и инициатив, основанных на принципах социально и экологически ответственного предпринимательства. Мы считаем, что эта новая инвестиционная программа поддержит большое количество проектов в предстоящий период, что окажет значительное влияние на местные сообщества. Это внесет существенный вклад в коллективные усилия по ускорению экономического роста в Греции в среднесрочной перспективе и увеличит создание новых рабочих мест. Усилие, которое Eurobank систематически и активно поддерживает» .

Мы считаем, что эта новая инвестиционная программа поддержит большое количество проектов в предстоящий период, что окажет значительное влияние на местные сообщества. Это внесет существенный вклад в коллективные усилия по ускорению экономического роста в Греции в среднесрочной перспективе и увеличит создание новых рабочих мест. Усилие, которое Eurobank систематически и активно поддерживает» .

Эндрю Макдауэлл, вице-президент Европейского инвестиционного банка , сказал «Тысячи компаний по всей Греции смогли создать рабочие места и расширить деловую активность благодаря инвестициям, поддержанным Европейским инвестиционным банком и ведущими местными банками.Наше тесное партнерство имеет проверенный опыт поддержки инвестиций частного сектора, включая целевое финансирование для поддержки занятости молодежи и расширения прав и возможностей женщин. Я рад подтвердить, что на прошлой неделе было достигнуто соглашение о будущем сотрудничестве с Alpha Bank, Eurobank, Национальным банком Греции и Piraeus Bank и правительством Греции для поддержки приоритетных инвестиций в инфраструктуру в рамках новой инициативы в размере 650 миллионов евро. Схема Инфраструктурного фонда фондов представляет собой модель для подражания для других стран Европы, и ЕИБ надеется на сотрудничество с греческими банковскими партнерами в предстоящие годы для дальнейшего усиления поддержки трансформационных инвестиций по всей Греции.