Арбитражная стратегия — что это?

Приветствую вас, читатели моего блога! Время нынче, как известно, непростое. Вот мы с вами и дошли до арбитража. Вас это ещё не успело коснуться? Всему своё время! Но не пугайтесь. Арбитраж вовсе не обязательно означает судебные споры. Иногда с этим словом связано нечто намного более приятное и прибыльное. Итак, наша сегодняшняя тема – арбитражная стратегия на валютном рынке.

Что такое арбитраж

Тема арбитража в отношении торговли на биржевых рынках слишком обширна, чтобы раскрыть её в короткой статье. Одних только видов арбитражной торговли существует такое множество, что у начинающего трейдера может возникнуть путаница в голове. Поэтому давайте поступим проще: сначала разберём на самом простом уровне, что вообще представляет собой арбитражная сделка, а после этого приведём краткие практические примеры.

Один и тот же актив (это может быть валюта, драгоценный металл, акция, нефть или что-то ещё) в один и тот же момент времени может иметь разные котировки на различных рынках. Из этого можно извлечь прибыль, одновременно совершая покупку актива на одном рынке и продажу на другом. В таком случае говорят о пространственном арбитраже.

Например, крупный европейский банк осуществляет покупку доллара для обеспечения сделки на сумму в несколько миллиардов. Если этот банк является поставщиком котировок для рынка Форекс, клиенты ряда дилинговых контор получат кратковременный рост котировок пар с базовой валютой доллар по сравнению с котировками этих же пар, но в других конторах.

Такие колебания могут быть совсем кратковременными, но на них можно успешно зарабатывать, торгуя на Форексе в нескольких дилинговых конторах одновременно.

Если же торговля ведётся на одном и том же рынке, то прибыль можно извлечь из временных колебаний цены актива и тогда имеет место временной арбитраж. Например, можно купить два контракта: один на покупку золота по 1100 долларов за унцию в середине месяца, а другой – на продажу по цене 1150 долларов в конце месяца.

Ещё одна разновидность арбитража – эквивалентный. Он нередко возникает на «тонком рынке» и требует некоторых арифметических расчётов. Например, Форекс-трейдер видит текущую котировку пары евро-франк, равную 1.0306. В это же время пара доллар-франк торгуется по 0.8774. Казалось бы, чисто арифметически котировка пары евро-доллар должна быть 1.1746. Но фактически она может отклониться неожиданно сильно, например, до 1.1723, как произошло 15.01.2015 на закрытии 15-минутной свечи в 09-59 по Гринвичу.

Причиной стала мощнейшая интервенция ЦБ Швейцарии с целью укрепления франка по отношению к евро. Во время этой интервенции котировки многих валютных пар за считанные минуты прошли сотни пунктов, создав уникально благоприятные условия для арбитражных сделок. Чем меньше игроков на рынке в данный момент, а также чем они сильнее, тем более причудливые ситуации могут создаваться.

Эти дисбалансы порой длятся буквально доли секунды, но при автоматизированной торговле даже этого времени уже достаточно для совершения сделки. В приведённом выше примере пару евро-доллар можно было практически без риска купить по 1.1723 и тут же продать по 1.1746. Вот, к слову, и объяснение, почему дилинговые конторы иногда резко увеличивают спред при выходе новостей, а также в преддверии праздничных дней на «тонком» рынке.

Ну и что же у нас получается в итоге? Чуть ли не любую спекулятивную сделку можно подвести под понятие арбитража! Это так, но на самом деле обычно используется более узкое понятие арбитражной торговли: пространственный и эквивалентный арбитраж, т.е. акцент делается на очень кратковременную разницу цен на один и тот же инструмент, но между различными рынками, или на составные части одного и того же инструмента на одном рынке.

Валютный арбитраж на рынке FORTS

Среди российских трейдеров популярен валютный арбитраж на рынке FORTS. Аббревиатура FORTS расшифровывается как Futures & Options on RTS, т.е. фьючерсы и опционы российской торговой системы. Звучит немного пугающе, но всё не так уж и сложно.

Фьючерсными называются такие сделки, при которых продавец и покупатель договариваются о конкретной цене на актив, который нужно будет поставить в определённый момент в будущем. Примеров фьючерсных сделок существует множество. Они могут осуществляться с валютами, металлами, акциями, продуктами питания и другими активами. Однако, лишь небольшой процент фьючерсных сделок связаны с физической поставкой актива.

В основном такие сделки совершаются с продуктами питания, что помогает фермерам выгодно зафиксировать цену на будущий урожай. В большинстве же случаев вместо реальной поставки актива заключается намного более удобный контракт на разницу или в английской аббревиатуре CFD – contract for difference.

Суть такого контракта очень проста. Например, если была заключена фьючерсная сделка на покупку валюты по определённой цене, а фактическая рыночная, или спотовая, цена выросла, покупатель получает прибыль. Аналогично при понижении рыночной цены у покупателя будет убыток.

Определение опциона в чём-то похоже на определение фьючерса (оговаривается фиксированная цена актива), но разница в том, что покупка опциона не накладывает на покупателя никаких обязательств: он имеет право купить или продать актив по фиксированной цене, но не обязан этого делать.

Уникальность опционной торговли в том, что держатель опциона в период до его истечения никогда не опоздает закрыть сделку с убытком, поскольку за это право он уже уплатил цену опциона, тогда как потенциальная прибыль не ограничена, пока сделка не закрыта. Как фьючерсы, так и опционы достаточно популярны на российском валютном рынке. Для работы с ними существует срочная секция РТС. Давайте рассмотрим практический пример.

Арбитраж на FORTS в основном заключается в проторговке дивергенции между коррелирующими инструментами. К примеру, можно взять фьючерс на акции Сбербанка и противопоставить ему акции ВТБ. Предположим, что в момент когда акции «Сбера» дорожают, ВТБ должен падать. Исходя из такой логики можно построить алгоритм, результаты которого можно увидеть выше.

Аналогичным образом можно попробовать торговать фьючерсом на доллар-рубль против РТС. Эти два инструмента коррелируют очень хорошо, что видно даже невооруженным взглядом.

Послесловие

Дорогой читатель! Я не пытаюсь изменить Вашу систему ценностей или навязать новый взгляд на рынок. Моя задача – просто и доступно дать Вам фундамент всего того, что в дальнейшем поможет Вам сформировать собственную торговую стратегию. Если Вы нашли что-то интересное для себя в этом кратком экскурсе в арбитражную торговлю, предлагаю стать постоянным подписчиком моего блога. Сделаем мир богаче вместе!

capitalgains.ru

Арбитражные операции. Парный трейдинг. Арбитраж спот – фьючерс.

На фондовом рынке существует множество различных стратегий управления активами, которые очень сильно ранжируются по уровню риска: от агрессивных покупок малоизвестных компаний третьего эшелона до сверхконсервативных вложений в государственные долговые бумаги США. Естественно, все хотят получить максимальную доходность при минимальном уровне риска, и как раз одной из стратегий, которая дает такую возможность, и являются арбитражные операции, о которых сегодня и пойдет речь.

Арбитраж (от фр. «Arbitrage» — справедливое решение) — несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы в одно и то же время на разных рынках (пространственный арбитраж), либо на одном и том же рынке в разные моменты времени (временной арбитраж). Арбитражные стратегии по праву считаются одними из самых низкорисковых и стабильных стратегий на финансовых рынках, ими не брезгует заниматься подавляющее большинство мировых финансовых корпораций и банков.

Естественно в чистом классическом арбитраже частному инвестору выжить уже довольно сложно (а порой и практически невозможно), т.к. бороться с многомиллиардными гигантами индустрии за миллисекунды – дело совсем не перспективное, но тут на выручку приходят другие виды арбитража, о которых и поговорим далее.

Парный трейдинг – это разновидность арбитража, в которой сделки происходят не между двумя идентичными финансовыми инструментами, а между парой схожих по динамике активов (например, пара из одного сектора рынка «Лукойл – Газпром», или два разных сорта нефти «Brent – Light Sweet»). В случае парного трейдинга инвестор делает предположение о том, что цены близких по структуре активов имеют схожую динамику, и если один актив в короткий срок сильно оторвался от другого – то вскоре они вновь «сойдутся». Парный арбитраж дает гораздо более широкие возможности, как в плане выбора разнообразных торгуемых пар, так и в ретроспективе выбора вариантов настроек стратегии. При этом существенно возрастают и риски стратегии, т.к. торгуемые инструменты при определенных обстоятельствах могут и вовсе не сойтись в цене в течение очень длительного промежутка времени, поэтому в обязательном порядке необходимо использовать ограничивающие убытки «стоп-приказы».

Еще одной разновидностью арбитражных стратегий является арбитраж пары «спот – фьючерс» — это игра на расхождении между ценами инструмента на спот-рынке и ценой фьючерса на этот же инструмент (например, Газпром на ММВБ – фьючерсный контракт на Газпром на FORTS). Ну и, пожалуй, самым популярным направлением среди частных инвесторов является арбитраж «синтетических инструментов» против индексных фьючерсов. В таком случае «синтетический инструмент» формируется трейдером из корзины входящих в индекс ценных бумаг (причем веса для каждой бумаги подбираются индивидуально), после чего начинается все та же игра на расширение и сужение спрэда между фьючерсом на индекс и собственноручно собранном «синтетическом» индексом.

Профессионалы, в том числе и многие хеджевые фонды, активно используют арбитражные стратегии на долговом рынке, продавая перегретые бумаги и покупая явно недооцененные бумаги одного эмитента или одного кредитного качества. В России с появлением фьючерсов на корзину ОФЗ появилась хорошая возможность арбитража и в государственном секторе. Более подробно хотелось бы рассмотреть возможность арбитража между российскими акциями, торгующимися на ММВБ, и обращающимися в Лондоне депозитарными расписками (АДР) на эти же самые акции. В качестве показательного примера возьмем акции ОАО «Газпром» с одной стороны и долларовые ADR ОАО «Газпром» с другой. Динамику данных финансовых инструментов за февраль 2012 года можно посмотреть на рисунке ниже.

Очевидно, что динамика практически идентичная, но периодически происходят небольшие локальные отклонения, которые и дают возможность статистического арбитража. Для того чтобы построить график спрэда между Газпромом на ММВБ и депозитарными расписками на Газпром на LSE примем несколько допущений: во-первых, будем использовать данные закрытия 10-минутных свечей, во-вторых, синхронизируем данные по времени таким образом, чтобы включить в расчеты только те моменты времени, когда обе биржи открыты и нормально работают, и в-третьих, для перевода цены ADR в рубли (а изначально они номинированы именно в долларах) будем использовать курс ЦБ РФ на предыдущий торговый день.

Получившийся график спрэда (т.е. разницу между ценами Газпрома на разных биржах) можно наблюдать на картинке ниже. Мы видим, что в феврале спрэд свободно «гулял» на +/- 1,5%, при этом через некоторое непродолжительное время он непременно сходился в район нулевой отметки. Исходя из динамики раздвижки спрэда, а также величины транзакционных издержек на обеих биржах, можно сделать вывод о том, что арбитраж целесообразно начинать проводить в случае раздвижек цен на 1% и более. В этом случае за февраль мы бы провели как минимум 5 сделок и заработали бы на этом «чистыми» не менее 3% прибыли (оставшиеся 2% заложим в качестве транзакционных издержек на покупку/продажу бумаг). Это 36% годовых, что, согласитесь, очень неплохо, учитывая фактически безрисковый характер арбитражных операций.

При работе по данному алгоритму на реальных деньгах, естественно, еще необходимо хеджировать валютный риск фьючерсным контрактом на рубль/доллар, т.к. все-таки ADR номинированы в иностранной валюте. Но в целом стратегия вполне рабочая.

В завершении хотелось бы подвести некоторые итоги, а также обозначить основные преимущества и недостатки арбитражных стратегий. Самое основное и важное достоинство, которое и делает арбитраж «центровой» стратегией среди институциональных инвесторов – это надежность и стабильность. Мы можем достаточно точно спрогнозировать будущую доходность, опираясь на текущие показатели, при этом риск ухода в убыточную зону фактически отсутствует (чего нельзя сказать о любых других инвестиционных стратегиях).

Еще одним немаловажным преимуществом является инвариантность к рынку – т.е. абсолютно не важно падает ли в общем рынок или растет, а может и вовсе стоит в узком «боковике», арбитраж будет приносить стабильную «копейку» при любой рыночной фазе. Из недостатков отметим высокий уровень конкуренции на этой «поляне»: стабильная и безрисковая доходность манит очень много игроков (в первую очередь крупных), а периодически возникающие необходимые для проведения арбитража отклонения цены имеют совершенно конкретную денежную емкость, в результате чего первые арбитражеры собирают всю доходность, а последним уже ничего не достается. На первый план выходят технологии: кто быстрее на доли секунд – тот и зарабатывает. Плюс со временем рынки становятся более эффективными, что существенно снижает доходность арбитража. Так, если в 2008 году средняя доходность среднестатистического арбитражного робота находилась на трехзначных уровнях, то за 2011 год она едва вытянула на уровень 25% годовых.

Апонасевич Александр

2stocks.ru

Арбитражные стратегии | MegaTrader — торговля спредом, парный трейдинг, арбитраж

Арбитраж (арбитражная торговля, арбитражные стратегии) – это стиль торговли, основанный на извлечении прибыли из разницы цен между двумя или несколькими взаимосвязанными активами или товарами. Суть всех арбитражных стратегий сводиться к поиску ценовых дисбалансов между группой взаимосвязанных финансовых инструментов, и совершению одновременных торговых операций в направлении устранения этих дисбалансов. Арбитражные стратегии характеризуется высокой рентабельностью, низким риском, нейтральностью к рыночной динамике и возможностью перевести трейдинг в автоматический (полуавтоматический) режим. В данной статье мы рассмотрим основные виды и особенности арбитражных стратегий, которые проверены временем и пользуются спросом у лучших инвесторов мира.

Итак, арбитраж – это спекуляции на разнице цен взаимосвязанных товаров или активов. В зависимости от природы этой взаимосвязи, арбитраж может быть детерминированным или статистическим.

Детерминированный арбитраж подразумевает фундаментальную связь между инструментами, гарантирующую сохранение этой связи в будущем. Примером может служить акция и фьючерс на эту акцию, акции и депозитарные расписки на эти же акции, один и тот же товар, представленный на разных рынках и т.д.

Статистический арбитраж предполагает только статистическую связь между инструментами, которая основана исключительно на исторических наблюдениях и не гарантирует сохранения этой связи в будущем. В качестве примеров можно привести акции компаний одного сектора, фьючерсы на нефть разных сортов, обычные и привилегированные акции одного эмитента и др.

Это наиболее общая классификация арбитражных стратегий. В зависимости от используемых типов финансовых инструментов и от способов торговли выделяют различные подклассы стратегий. Рассмотрим наиболее известные варианты.

Классический арбитраж – это один из самых простых видов арбитража, основанный на использовании взаимосвязей между каким-либо базовым активом и производным от него финансовым инструментом (деривативом). Самый распространенный вариант — торговля парой акция («спот», товар с немедленной поставкой) и фьючерс (товар с отложенной поставкой).

Откуда же берется разница цен, если в сделках фигурирует, по сути, идентичные инструменты? Дело в том, что фьючерс, по сравнению с акцией, требует значительно меньше средств для открытия сделки (только гарантийное обеспечение), а оставшиеся деньги всегда можно разместить на депозите. Рынок учитывает эту возможность и заранее закладывает в стоимость фьючерса ожидаемую величину дополнительного дохода от депозита. Поэтому в обычной ситуации стоимость фьючерса всегда выше стоимости акции, и эта разница с течением времени постоянно уменьшается, достигая нуля на момент экспирации контракта. Однако различия в ожиданиях участников рынка относительно процентных ставок и стоимости базового актива вносят свой дополнительный «шум». В результате чего постоянно возникают небольшие колебания разности цен фьючерса и акции, на которых и зарабатывают трейдеры-арбитражеры.

Пример типичного графика разности цен (спреда) между фьючерсом и акцией:

Данная стратегия подходит для осторожных трейдеров, поскольку обладает низкими рисками и при правильном использовании способна приносить до 30% годовых. Однако необходимо отметить, что из-за своей распространенности данная стратегия характеризуется высокой степенью конкуренции среди трейдеров на большинстве торговых инструментов, поэтому для её успешной реализации, как правило, требуются наличие быстрых каналов связи с биржей и современная торговая инфраструктура.

Очень часто одни и те же либо эквивалентные инструменты торгуется на разных биржевых площадках, к примеру, большинство товарных фьючерсов. По различным причинам как объективного, так и чисто случайного характера между биржами регулярно возникают ценовые различия, которые можно использовать для быстрого и практически безрискового извлечения прибыли. На этом и построена стратегия межбиржевого арбитража.

Технология реализации данного вида арбитража очень простая: когда на одной из биржевых площадок цена на товар становиться выше (ниже), чем на другой, одновременно совершаются противоположные сделки на обеих биржах. Дешевый товар покупается, дорогой — продается. Поскольку торгуется один и тот же товар, то через некоторое время цены выравниваются и трейдер может выйти из сделки с небольшой, но гарантированной прибылью.

Однако в настоящее время разница цен у большинства ликвидных инструментов на разных площадках либо очень мала, либо возникает и исчезает настолько быстро, что ей практически невозможно воспользоваться. Во многом это связано с высокой популярностью данной стратегии у крупных игроков, использующих высокочастотных торговых роботов-арбитражеров, непрерывно отслеживающих малейшие ценовые различия между биржами. Эти роботы создают сильнейшую конкуренцию, постоянно соревнуясь друг с другом в скорости получения котировок и выставления заявок. Поэтому рядовому трейдеру без существенных затрат на инфраструктуру вступать в эту борьбу бессмысленно.

Но, несмотря на все эти трудности, заработать при помощи межбиржевого арбитража по-прежнему можно, если проявить фантазию и выбирать специфические торговые площадки, молодые биржи, либо экзотические инструменты, которые по разным причинам не интересны крупным игрокам. В качестве примера можно привести арбитраж между CFD-контрактами, предоставляемыми различными форекс-брокерами, и их аналогами на реальной бирже. Другой хороший пример – это арбитраж биткойнами. Еще пару лет назад, в эпоху бурного роста популярности этой криптовалюты, стали возникать множество различных биткойн-бирж, разница цен на которых в то время могла достигать десятки процентов. Но и сейчас разброс цен на криптовалюту на различных площадках остается крайне привлекательным.

Календарный арбитраж применяется к инструментам с отложенной поставкой (большинство деривативных, т.е. производных инструментов, относятся к этой категории), в первую очередь – к фьючерсам. Суть стратегии проста. Берется два фьючерса, с ближним и дальним сроками экспирации. При неизменных ожиданиях участников рынка относительно процентной ставки, разница цен между ними будет оставаться постоянной и будет равна величине дополнительного дохода, который можно получить, если разместить высвободившиеся в результате покупки фьючерса вместо акции средства под проценты на срок, равный количеству дней между датами экспирации этих фьючерсов. Однако, как и в случае классического арбитража, из-за различных ожиданий трейдеров, различной активности на ближнем и дальнем фьючерсах и других случайных явлений, разница цен между контрактами совершает постоянные колебания относительно теоретического «справедливого» значения, предоставляя возможность совершать арбитражные операции.

В качестве примера приведем график календарного спреда между фьючерсами на акции Газпрома:

Суть статистического арбитража следует из самого его названия «статистический». Если все рассмотренные выше виды арбитражных стратегий основаны на строгой фундаментальной зависимости между финансовыми инструментами, то статистический арбитраж основан только на статистике, т.е. на исторических наблюдениях, показывающих взаимосвязь между активами. Основная задача при использовании данной стратегии – это подобрать такие финансовые инструменты (или группу инструментов), разность цен между которыми совершала бы постоянные колебательные движения относительно некоторого среднего значения, которое должно оставаться постоянным либо меняться достаточно медленно по сравнению с частотой колебаний. Подобрав такую комбинацию, можно использовать эти колебания для извлечения прибыли, торгуя на возврате к среднему значению.

В качестве примера статистического арбитража приведем график спреда между технологическим индексом Nasda100 и двумя крупнейшими компаниями, входящими в его состав: Apple и Google.

Преимуществом статистического арбитража является большая вариативность всевозможных комбинаций инструментов, что гарантирует отсутствие серьезной конкуренции со стороны других трейдеров. Действительно, на современных биржевых площадках представлены сотни различных финансовых инструментов. Если рассмотреть только всевозможные пары инструментов, то счет количеству комбинаций уже пойдет на десятки тысяч, а ведь еще есть тройки, четверки и т.д. Среди такого количества вариантов всегда можно найти статистически устойчивые комбинации, пригодные для арбитражной торговли. Однако обратной стороной такого многообразия является необходимость наличия специализированного программного обеспечения и наукоемких алгоритмов, позволяющих находить пригодные для торговли комбинации инструментов, поскольку вручную проделать эту работу невозможно.

Другим преимуществом статистического арбитража является более высокий потенциал доходности по сравнению с детерминированными арбитражными стратегиями и значительно меньшая зависимость от скорости каналов связи. Связано это с тем, что колебания спреда при статистическом арбитраже, как правило, имеют достаточно большую амплитуду и длительность, что не только увеличивает среднюю доходность сделки, но и позволяет комфортно входить в рынок, не беспокоясь о скорости исполнения заявок и возможных проскальзываниях, оказывающих решающее значение в других видах арбитража. Основным же недостатком статистического арбитража является наличие риска того, что взаимосвязь инструментов с течением времени исчезнет. Поэтому, торгуя данный вид арбитража, никогда не следует забывать о стоп-лоссах.

Индексный арбитраж предполагает работу с каким-либо индексным инструментом (к примеру, фьючерсом на индекс) и корзиной инструментов, являющихся компонентами соответствующего индекса. Кроме фьючерса на индекс также могут быть использованы различные ETF, паи фондов, а также любые другие финансовые инструменты, стоимость которых рассчитывается исходя из стоимости некоторой группы активов. Задачей трейдера в данном случае является подбор такой модельной корзины, которая бы полностью или частично повторяла состав индексного инструмента. Затем можно использовать расхождения цен между ними для арбитражной торговли.

В качестве примера индексного арбитража на российском рынке можно привести комбинацию фьючерса на индекс РТС и корзины из акций «голубых фишек» (Газпрома, Лукойла, Сбербанка и др). На EUREX можно пробовать комбинацию фьючерса на индекс DAX и корзины его составляющих.

На практике полностью повторить состав индекса или ETF либо очень тяжело из-за большого количества входящих инструментов, либо вообще невозможно. Поэтому трейдеры, подбирая модельную корзину, как правило, берут только основные инструменты, имеющие наибольший вес в индексе. В результате, в зависимости от того, насколько точно модельная корзина трейдера будет повторять состав индекса, стратегия буде ближе либо к детерминированному арбитражу, либо к статистическому со всеми вытекающими от сюда плюсами и минусами данных разновидностей арбитража.

Любую из приведенных выше арбитражных стратегий можно превратить в так называемый одноногий арбитраж, если достоверно установлено, что один из инструментов, входящих в арбитражную комбинацию, всегда опережает второй инструмент (либо группу инструментов, если речь идет о статистическом или индексном арбитраже). В этом случае вся прибыль от арбитражных сделок будет аккумулироваться на отстающем инструменте и можно торговать только им, используя спред между ним и опережающим инструментом только как индикатор. Т.е. когда на графике спреда появиться отклонение от среднего значения, то это будет означать, что отстающий инструмент в данный момент запаздывает относительно опережающего, а значит, можно открыть по нему сделку, рассчитывая на то, что в ближайшее время он совершит движение в направлении восстановления паритета и догонит лидера. Когда же спред вернется к своему среднему значению, это будет означать, что отстающий инструмент догнал опережающий и сделку можно закрыть.

Существует несколько способов определить, какой инструмент в арбитражной комбинации является опережающим, а какой отстающим, однако самый простой и эффективный – провести тестирование арбитражной стратегии на истории в разрезе инструментов. Тот инструмент, на котором будет стабильно аккумулироваться прибыль, будет являться отстающим, и, соответственно, тот, который покажет нулевую динамику или убыток – опережающим. Как правило, в арбитражной комбинации опережающим инструментом являться тот, который обладает большей ликвидностью. К примеру, при календарном арбитраже фьючерс с ближним сроком экспирации обычно опережает фьючерс с дальним сроком. Другой пример – всем известный фьючерс на индекс S&P500, входящий в десятку самых ликвидных фьючерсов мира, очень часто используется как опережающий инструмент для многих бумаг, как непосредственно входящих в индекс, так и не связанных с ним напрямую.

По сравнению с полноценным арбитражем, преимущества одноногого арбитража очевидны: он обладает большей доходностью, требует значительно меньшего отвлечения средств для открытия позиции, имеет меньшие транзакционные издержки. Кроме того, при одноногом арбитраже отсутствуют технические риски, связанные с синхронной покупкой и продажей нескольких инструментов на разных рынках. Однако также очевидны и недостатки: поскольку сделки остаются незахеджированными, то существенно возрастает вероятность возникновения просадок, величина которых будет пропорциональна времени удержания сделок.

Одноногий арбитраж очень популярен среди высокочастотных трейдеров – скальперов, поскольку при торговле только короткими сделками практически полностью исчезает риск просадок. В таком виде данную стратегию еще называют «скальпинг с поводырем». Однако по стратегии одноногого арбитража вполне можно совершать и длительные сделки, но при этом не следует забывать ограничивать максимальные риски сделок стоп-лоссами.

На Форексе можно с успехом реализовать все вышеперечисленные виды арбитражных стратегий (классический, межбиржевой, календарный, статистический, индексный, одноногий). Однако под термином форекс арбитраж трейдеры обычно подразумевают вполне определенную стратегию, которую еще называют «арбитраж на опережение». Данная стратегия, по сути, является одноногим арбитражем между инструментами, предоставляемыми форекс-брокерами, и их прототипами с реальных бирж, но имеет свои особенности.

Специфика форекс арбитража заключается в том, что на форексе не существует централизованной биржи, где бы встречались продавцы и покупатели. Форекс-брокеры сами предлагают цены исполнения, ориентируясь на потоки котировок, которые они получают от различных поставщиков ликвидности с реальных бирж и которые они могут подвергать дополнительным преобразованиям в виде фильтрации или сглаживания. В результате этого котировки проделывают достаточно длинный путь от поставщика ликвидности до клиентского терминала, поскольку дополнительно проходят через сервера форекс-брокера и подвергаются различным преобразованиям. Все эти факторы нередко создают ситуации, когда цены, которые предлагает брокер, начинают отставать от реальных цен, и это можно использовать для извлечения арбитражной прибыли, если иметь более быстрый источник котировок. Таким образом, суть форекс арбитража, как и одноногого арбитража, сводиться к отслеживанию ситуаций, когда возникают различия между котировками брокера и опережающим источником, и совершению сделок в направлении устранения этого различия.

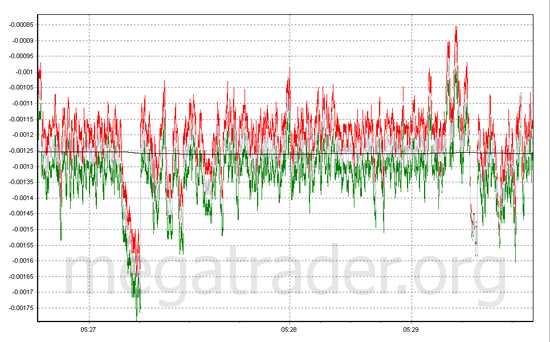

Ниже приведен типичный пример графика спреда по EURUSD между форекс-брокером и опережающим источиком. На графке хорошо видны моменты расхождения цен, которые проявляются в виде сильных колебаний спреда:

Успех стратегии форекс арбитража напрямую зависит от степени отставания котировок брокера от котировок опережающего источника. Опережающие котировки можно получить у одного из агрегаторов биржевых данных, взять непосредственно с биржи, либо найти у другого, более быстрого, форекс-брокера. При этом следует учитывать, что на степень опережения может влиять не только выбор самого источника, но и взаимное географическое расположение серверов брокера, клиентского терминала и опережающего источника.

Форекс арбитраж, безусловно, является одной из самых доходных торговых стратегий, позволяющей в короткий срок заработать тысячи процентов прибыли при практически полном отсутствии рисков. Другим плюсом является отсутствие конкуренции между трейдерам – поскольку торговля ведется по потоковым ценам, то у трейдеров нет нужды соревноваться друг с другом, чтобы первыми «схватить» выгодную заявку. Однако обратной стороной стратегии является необходимость утомительного поиска форекс-брокеров с отстающими котировками и подбор для них опережающего источника. Кроме того, большинство форекс-брокеров не любят быстро растущие депозиты и через некоторое время начинают активно препятствовать успешной торговли: увеличивать время исполнения сделок, вводить искусственные проскальзывания, расширять спред и т.д., вынуждая тем самым прекратить торговлю. Поэтому нужно быть готовым к тому, что безудержный рост депозита будет длиться не бесконечно и рано или поздно торговлю придется остановить и вывести заработанные средства. А дальше – либо открывать новый счет на другого человека, либо искать нового брокера.

В данной статье мы рассмотрели основные виды арбитражных стратегий. Все они по силам рядовым трейдерам, достаточно только проявить стремление, чтобы разобраться в вопросе. С практической точки зрения все без исключения арбитражные стратегии требуют наличия специального программного обеспечения, позволяющего отслеживать динамику нескольких активов и мгновенно продавать и покупать группы финансовых инструментов при возникновении арбитражных ситуаций. При помощи программы Megatrader можно реализовать все вышеперечисленные виды арбитража, а также любые другие стратегии, требующие одновременного оперирования несколькими финансовыми инструментами (парный трейдинг, спред-трейдинг, баскет-трейдинг и другие).

megatrader.org

Арбитражная стратегия. Арбитраж на форексе.

Здравствуйте. Сегодня расскажу, что такое арбитраж на форексе и с чем его «едят». Сразу хочу заметить, что арбитражные стратегии запрещены большинством брокеров.

Арбитражна сделка предполагает покупку/продажу актива, заведомо зная, что данный актив в ближайшее время упадёт/вырастет.

Как это происходит?

Всё очень просто. Когда вы торгуете на форексе, ваш терминал МТ4 получает доступ к котировкам на сервере брокера. Брокер же, в свою очередь, получает данные котировки не от фонаря, а от крупнейших поставщиков. Таких, например, как SAXO BANK. Причём котировки, а точнее информация, если быть точнее, проходит сложный путь между серверами.

В момент исполнение стоп-приказов и в момент выхода каких либо новостей, происходит задержка. Возникает она из-за того, что данные быстро обновляются, а на их «доставку» до вашего терминала и сервера брокера нужно время. Конечно, речь идёт о секундах, долях секунды. В целом, на крупных скачках, задержка может достигать 5-10 пунктов. Хотя не внимательный человек ничего не заметит.

Теперь представим, что вы получаете котировки минуя данную схему, вы получаете котировки непосредственно от банка.

Теперь у вас появляется возможность «сверять» котировки в вашем терминале и котировки в банке. Здесь вы обратите внимание, что на волочильных участках можно неплохо заработать. Всё, что вам нужно, это получать котировки от банка и постоянно «сверять» их с вашими ценами в терминале. В итоге вам нужно будет открыть ту или иную позицию, в момент «подвисания котировок»

Грубо говоря. Предположим, вы знаете, что на сервере банка котировки обновились и цена на актив — 10.10, в вашем же терминале цена 10.08. Вы открываете длинную позицию (покупку), по цене в терминале, заведомо зная, что цена вырастет до цены 10.10. По цене 10.10 вы скидываете свою позицию и получаете профит 2 пункта.

Эта совершенно беспроигрышная торговая стратегия. Здесь можно даже не использовать стопы.

Несмотря на видимость грааля, здесь есть подводные рифы, которые не позволяют применять данную торговую стратегию.

- К сожалению, данная система запрещена большинством ДЦ. Прочитайте регламент (договор) оказания услуг.

- Реквоты — убивают торговлю. Из-за наличия реквот, проходит время, в которое цена выравнивается. В итоге, в данную позицию уже не имеет смысла заходить. Можно попробовать использовать ECN счета, но тогда комиссия съест всю прибыль.

- Проскальзывания. Из-за них вас будет исполнять по худшим ценам. Т.к. данная торговля старается получит 1-2-3 пункта, то проскальзывания на искомые пункты, сведёт ваш счёт к нулю очень быстро.

- Необходимо техническое оснащение. Под ним я имею в виду наличие быстрого VPS с наилучшим пингом.

Если вы сможете обойти данные проблемы — вы можете неплохо заработать, если данная стратегия, конечно, не запрещена вашим брокером.

Я использовал данную стратегию и на техническом дефолте США «»заработал»» очень крупные деньги. Разумеется никто мне их не выводил. По причине запрещённой торговли. Более того, на меня ещё хотели повесить долги, в размере 26.000$, т.к. пересчитали сделки по ценам открытия/закрытия в их терминале. Сотрудники данного брокера так и не объяснили, как было возможно открыть позицию по ценам, которых не было в терминале.

Материалы по теме

xn—-dtbjkdrhdlujmd8i.xn--p1ai

Парный трейдинг советниками и арбитражные стратегии торговли

Считается, что арбитражные стратегии являются наиболее безопасными для капитала, а парный трейдинг советниками позволяет увеличивать общую прибыль, одновременно диверсифицируя ваши торговые риски. Поэтому настало законное время и для этого обзора, так как с рисками на форекс если и нельзя бороться, то нужно максимально качественно сокращать. Но действительно ли так эффективны арбитражные стратегии или это очередной форекс миф, в этом мы обязательно подробно разберемся ниже. Хотя не стану скрывать, что эти алгоритмы интересны и мне с точки зрения автоматизации отдельной ветки математического трейдинга. Вообще принцип работы на бирже подобными системами и использование нескольких советников в паре достаточно похож своими целями, поэтому я и вывел их в отдельную статью. Чтобы мы с вами могли ухватить эту тему целиком, понимая все плюсы и минусы подобных манипуляций в трейдинге.

Я уже знаю, чем закончится данный обзор, поэтому первой опишу именно арбитражную форекс стратегию. Смысл которой заключается в торговле коррелируемыми инструментами. То есть, парами, котировки которых чаще всего движутся в одном направлении, казалось бы какой в этом смысл, но он есть. И торговые возможности появляются именно при расхождении котировок в разные стороны. То есть, при нарушении положительной корреляции, но давайте для лучшего понимания посмотрим на пример обратной, отрицательной корреляции:

Здесь мы видим совершенно иную ситуацию поведения котировок, как это присуще для gbp usd и eur usd например. Сразу оговорюсь, что использовать стратегии арбитража для пар с отрицательной корреляцией неправильно и очень скоро убьет ваш депозит. Арбитражные стратегии форекс используются только для валютных инструментов с положительной корреляцией ( том, что такое отрицательная и положительная корреляция — читайте здесь).

Но я не зря привел именно пример отрицательной, дело в том, что именно ее вам нужно искать на парах с преимущественно положительной корреляцией. Именно подобная ситуация определяет точку входа в рынок. Хотя тут есть немало нюансов, о которых люди рекламирующие стратегии арбитража часто умалчивают, говоря вам о том, что она очень проста и не требует никакого анализа рынка. Давайте разберемся в чем суть.

Правила арбитражного форекс трейдинга: 1) найти форекс пары с положительной корреляцией друг к другу; 2) дождаться ситуации когда между ними сложится отрицательная; 3) открыть ордера навстречу друг к другу, то есть, один на покупку — другой на продажу. Как это все выглядит на практике:

Исходя из представленного выше примера, думаю всем станет понятно — требуется искать максимальный пик цены, после которого корреляция вернется к положительной. Однако, тут сразу же появляется два вопроса, которые я сейчас озвучу, но вернемся мы к подробному их обсуждению несколько позже.

• Как вы собираетесь без технического анализа искать реальные пики, обозначающие разворот тенденции? Ведь точки разворота — это очень сложный предмет.

• Как вы собираетесь определять итоговое движение котировок? Ведь для того, чтобы своеобразное локирование ордеров (пусть и по разным парам) сработало в профит одна из сделок должна принести бОльшый плюс, чем другая — минус.

Теперь давайте узнаем, что нам говорят трейдеры — арбитражеры: для того, чтобы открыть грамотную сделку в арбитраже необходимо найти пик цены на графике котировок форекс пары. От максимума мы продаем к минимуму, а от минимума покупаем к максимуму. Существует 100%-ая вероятность того, что однажды обе валютные пары вернутся к положительной корреляции и в этот момент вы закроете обе позиции с общей прибылью. Причем в процессе торговли, так как первая сделка открыта против другой с одинаковыми лотами вы не рискуете капиталом (они находятся в замке).

Локирование сделки на форекс имеет разумный смысл только если совершается на одной валютной паре, тогда — да. Вы ничего не зарабатываете, но и не теряете (подробнее о локировании читайте тут и тут). Две разные валютные пары подчиняются своим законам, так например для евро-доллара новости по ЕС будут более важны, чем для фунт доллара. А новости банка Англии скорее всего могут и не затронуть eur usd, но очень сильно дать по курсу GBP USD. Представьте себе такую ситуацию, при которой вы якобы нашли пик отрицательной корреляции и в этот момент или позже выходит новость, влияющая только на один из инструментов. И котировки мощным новостным выстрелом начнут съедать всю вашу прибыль, когда форекс пары вернуться к положительной корреляции их расстояние друг от друга может быть столь велико, что вы годами будете ждать банального вывода этого «псевдо локирования» в безубыток хотя бы.

Конечно, я искал в интернете возможности решения этого вопроса. Кто то предлагает использовать стоп приказы, другие анализировать новости. Но ним первый, ни второй вариант не принесут пользы. Первый — потому что, они будут довольно частыми, а проверить оптимальную величину стоп приказа очень проблематично даже на истории. Второй — и вовсе полнейший бред, вы можете открыть сделку сегодня, а новость выйдет завтра, если вы хотите фильтровать и их, тогда правила форекс стратегии не позволят открыть ни единой сделки. Ну и еще один минус в копилку арбитражной стратегии очень хотелось бы добавить — ну слишком редкое появление сигналов.

Есть единственно верное решение этого вопроса: прекратить врать, что он не требует технического анализа и начать искать рабочие паттерны точек разворота, причем даже не думая запихнуть туда «простые и удобные! индикаторы форекс. К сожалению, автоматизировать подобные стратегии так, чтобы это можно было проверить в тестере достаточно проблематично и это становится большим камнем преткновения для тех, кто привык тщательно проверять системы анализа перед использованием на практике. Использовать ли Вам стратегии арбитража на форекс — решайте самостоятельно, но мое индивидуальное мнение состоит в том, что еще нет таких систем, которые были бы достойны внимания современного спекулянта. Но это именно тот редкий момент на форекс, когда вы сможете разработать что то новое. Теперь же давайте перейдем к тому, что реально работает на бирже.

Я даже не хочу оправдываться, что рекламирую авто разработки нашего портала. Возможно, если хоть кто-нибудь предоставит мне разработчиков, которые сделают для своих советников качественный тест (а не моделирование качества n/a, либо и вовсе сделанное «по ценам открытия», которое будут выдавать за преимущество) за период в минимум 12 месяцев (чтобы учесть все фазы рынка: флет, безоткатный тренд, неожиданные новости и т.д.). Тогда я буду рад порекомендовать, что-либо еще. Хотелось бы еще некую статистику работы эксперта и в реальном времени конечно, но думаю, что прошу уже слишком многого. А пока что, я бы попросил замолчать всех «гуру трейдинга».

Сейчас мы рассмотрим с вами пожалуй единственный способ постоянного и стабильного заработка с советниками на рынке форекс, который кроме того, доступен каждому. Сегодня я расскажу вам об алгоритме который сам успешно применяю уже около полугода и имею впечатляющие результаты, чтобы не казаться голословным, — портал Rognowsky RU запустил очередной реальный мониторинг сразу нескольких экспертов, работающих в паре. И естественно, что в данном эксперименте участвуют только наши торговые советники, как единственные авто стратегии, которым я могу смело доверять. В их число вошли следующие роботы: FSR BOTы версий 6.0, 8.0 и 9.0. Отдельно о парном мониторинге авторских экспертов нашего портала я сообщу тем, кто подписан на нашу рассылку, поэтому не буду тратить ваше время впустую в этом обзоре.

Из названия конечно же понятно, что речь идет об использовании минимум двух торговых роботов на одном торговом счете. Но мало кто понимает, что это использование должно быть сбалансированным, иначе вы просто потеряете свой депозит, даже быстрее чем поймете что же произошло. Существуют, конечно отдельные элементы, предлагающие следующее:

• Чтобы делать бабло на форекс нужно как можно больше роботов, НО главный секрет это умение разделить допустимый риск на количество экспертов.

Хочу сказать, что несмотря на наивность высказывания, трейдеры, которые придерживаются подобного мнения все же имеют определенный опыт торговли на рынке и действительно не глупы. Но в этом выражении кроется критическая ошибка мышления большинства. На практике — больше, не значит лучше!

Если вы решили использовать несколько роботов и заблаговременно рассчитываете риск менеджмент — вы крассавчики, но почему вы не думаете о торговых стилях каждого робота? Ведь по сути существует несколько видов автоматических стратегий: трендовые, флетовые, математические с увеличением лота, математические без увеличения лота, скальперы и пипсовщики в утреннее, дневное, вечернее или ночное время. И естественно нельзя забывать о стратегиях среднесрочного трейдинга. Какие именно торговые системы вы применяете на своих счетах, я не возьмусь угадывать, но почти всегда неопытные парные трейдеры устанавливают десятки однотипных методов, а потом жалуются на жестокий и беспощадный рынок. Но, это же не честно 🙂

Основное, что вам следует запомнить: неважно, какое количество автоматических торговых систем вы используете, главное, чтобы они дополняли друг друга. То есть, если у вас есть в наличии отличный трендовый советник, то позаботьтесь о том, чтобы его работу страховал флетовый робот. Обязательно сократите риски, НО не забывайте, что там где проигрывает один советник, другой должен заработать. Не обязательно искать роботы, которые воплотят все торговые стили, так как большинство из этих стилей давно выкинуто опытными трейдерами в мусорку. Но минимум, который вы обязаны выполнить — это советники тренда и флета. В противном случае, ваши советники для парного трейдинга просто будут одновременно проигрывать или выигрывать, но толку от этого для вашего депозита — будет круглый ноль. Давайте подведем некий итог, что нужно сделать, чтобы парный трейдинг был успешным:

• 1) Вы должны торговать на одной валютной паре, иначе ваши роботы могут одновременно попасть в неблагоприятную для них рыночную фазу.

• 2) Использовать необходимо советники с разными торговыми стилями. Так например, в нашем эксперименте парного трейдинга используется 3 робота и каждый отвечает за свою нишу: fsr bot 6.0 — за трейдинг в среднесрок, где очень сложно ошибиться с направлением тренда; беспроигрышный fsr bot 8.0 — выступает в роли стабилизатора (он не способен проиграть) и зарабатывает деньги на тренде; скальпер fsr bot 9.0 — был настроен на торговлю в широком канале флета (для пары eur jpy), чтобы зарабатывать деньги во время затишья в торговле fsr bot 8.0.

• 3) В ситуации, когда вы используете советники с разными стилями снижать риски под каждый робот не приходится! Так как, в данном случае они страхуют друг друга: во время просадки одного, прибыль получает другой, для которого этот рынок благоприятен.

Для снижения рисков потери капитала в случае форс-мажора, рекомендуется изначально привести среднестатистическую доходность под наименее прибыльный эксперт, чтобы ожидаемый доход вырос по следующей формуле: прибыль наименьшего эксперта * на количество советников. В нашем случае наименьшая прибыль у fsr bot 8.0 (10% ежемесячно), значит все остальные эксперты снижают риск менеджмент до такого же показателя доходности. В результате общая прибыль должна составлять 30% при все тех же просадках, что при использовании одного эксперта.

Возможно, Вам будут интересны следующие статьи:

• Скальпинговая стратегия «Scalp INC» для таймфрейма М1

• Стратегия форекс Прометей. VSA и отложенные limit ордера

• Источники пассивного дохода (заработка) в сети интернет

You have no rights to post comments

rognowsky.ru

Секреты арбитража на Forex — стратегия + советник

Здравствуйте, друзья!

Здравствуйте, друзья!

Наверняка многие из вас слышали истории об арбитраже на Форекс, как трейдеры зарабатывают сотни и тысячи процентов без риска, после чего брокер не дает им вывести прибыль. Так что же это за за зверь такой и можно ли на самом деле этим зарабатывать?

Сегодня мы разберемся с тем, что такое классический арбитраж на Форекс, изучим его разновидности и выясним, на каких инструментах данный подход все еще прибылен. В конце вас ожидает готовый автоматизированный инструмент для поиска и проторговки арбитражных ситуаций, так что вы сможете самостоятельно проверить описанную теорию на практике.

Виды арбитража

Классический арбитраж – это эксплуатация неэффективностей котирования. Такой арбитраж вполне оправданно называют пространственным, ведь его существование является следствием ненулевого расстояния между источниками котировок.

Данная формулировка одинаково актуальна как для бабушек на рынке, так и для фондовой биржи и высокочастотного трейдинга. Какими бы быстрыми не были каналы связи, мы все еще не способны передавать информацию быстрее скорости света. Это означает, что между двумя отдаленными площадками ненулевая задержка будет существовать всегда, сменятся будут лишь инструменты для проторговки такого арбитража.

Двуногий арбитраж. Обычно под этим подразумевается арбитраж между двумя биржами. Разница в ценах между двумя площадками позволяет купить дешевле и продать дороже один и тот же инструмент.

Классический пример – покупка и продажа EURUSD у двух разных дилеров. На самом деле мы покупаем или продаем спред EURUSD.

В теории эквити такой позиции будет равняться нулю. Но реальный рынок всегда находится в движении, а учитывая накладные расходы (спред + комиссия) и разные источники котировок, эквити такой позиции будет колебаться на некотором расстоянии ниже нуля (уровень безубытка). То есть, если вы сейчас попытаетесь купить и продать EURUSD, скорее всего вы увидите на счету моментальный минус в размере двойного спреда.

Арбитражем же называется ситуация, когда эквити переходит в прибыльную зону. То есть можно сказать, мы заработали без риска, одновременно купив и продав один и тот же инструмент.

Образование подобного арбитража объясняется истинной децентрализованностью биржи. Когда нет единого места для агрегации котировок, всегда может образоваться ситуация, где покупатель предлагает большую цену, чем хочет продавец.

Образование подобного арбитража объясняется истинной децентрализованностью биржи. Когда нет единого места для агрегации котировок, всегда может образоваться ситуация, где покупатель предлагает большую цену, чем хочет продавец.

Важно отметить, что при проторговке подобного арбитража для нас неважно направление движения курсов. Купив первый и продав другой инструмент, мы зарабатываем на изменении их спреда (разницы). То есть, на самом деле, инструмент может подорожать на обеих биржах, но вы все равно останетесь в плюсе, если уменьшилась разница цен.

Выходить из позиций можно либо при достижении определенной прибыли, либо разворачивать позиции при появлении обратного условия. То есть, когда образуется обратный арбитраж – покупатели и продавцы поменяются местами.

Выходить из позиций можно либо при достижении определенной прибыли, либо разворачивать позиции при появлении обратного условия. То есть, когда образуется обратный арбитраж – покупатели и продавцы поменяются местами.

Пространственный арбитраж получил большое распространение на заре формирования Форекс. Основная причина больших расхождений котировок в слабой централизации самого рынка, появления большого количества мелких маркетмейкеров и отсутствии качественной агрегации.

Чаще всего образование такого арбитража было обусловлено значительным отставанием котировок у одного из дилеров. Некоторые трейдеры и сейчас пытаются торговать по данной стратегии у новообразовавшихся контор, система котирования которых все еще может содержать ошибки, но очевидно золотой век подобной стратегии уже прошел.

Сейчас, когда большая часть процессов стандартизирована, а поставщики ликвидности объединяются в единый поток котировок через крупных агрегаторов, найти и проторговать подобное расхождение обычному трейдеру практически нереально.

Одноногий арбитраж. На самом деле, одновременное открытие позиций на разных биржах не является обязательным условием. Если у вас есть возможность определить “ведущий” рынок, то для проторговки арбитража достаточно открыть сделку только на одной площадке.

Например, мы определили, что котировки брокера А отстают от брокера Б на несколько секунд. При этом цена у брокера Б на данный момент выше на 10 пунктов. В таком случае, мы входим на покупку через брокера А, имея ясное представление о том, куда пойдет цена. С технической стороны это гораздо легче, но сами арбитражные ситуации появляются значительно реже. Еще один минус – отсутствие нейтральности к рынку, что накладывает дополнительные риски и выходит за рамки классического арбитража.

Синтетический арбитраж. Допустим, вы захотели проторговать спред пары EURUSD. Таким образом, можно купить “реальный” EURUSD, захеджировав его синтетиком, продав EURGBP и GBPUSD. Если убрать названия инструментов, вы вряд ли когда-либо отличите синтетический EURUSD от его реального собрата. Однако, имеющихся отличий в котировках может быть достаточно для образования арбитража, проторговка которого уже дело техники.

Такой арбитраж еще называют треугольным. В данном примере у нас в наличии имеется 100 000 евро. На эти средства мы покупаем фунты, затем на фунты покупаем доллары, а затем за доллары снова покупаем евро. При условии небольшого расхождения в курсах у нас есть шанс получить гарантированную прибыль.

Учтите, что на ликвидных инструментах прибыль от подобных арбитражных операций не покрывает накладных расходов в виде спреда и комиссий. В правильно функционирующей системе классический арбитраж проторговать крайне сложно, так как почти вся безрисковая прибыль нивелируется самим рынком еще до вас. Обычному трейдеру без прямого подключения к бирже, большого капитала и специфических знаний здесь ловить нечего.

Учтите, что на ликвидных инструментах прибыль от подобных арбитражных операций не покрывает накладных расходов в виде спреда и комиссий. В правильно функционирующей системе классический арбитраж проторговать крайне сложно, так как почти вся безрисковая прибыль нивелируется самим рынком еще до вас. Обычному трейдеру без прямого подключения к бирже, большого капитала и специфических знаний здесь ловить нечего.

Долгосрочный арбитраж. Тем не менее, если вас устраивает небольшая доходность, существует вполне рабочий способ проторговки арбитража на большом промежутке времени. Речь, конечно же, идет о расхождении цены фьючерса и базового инструмента в его основе. В целом, стратегия аналогична двуногому арбитражу – при увеличении спреда между двумя инструментами покупаем их спред и ждем экспирации.

Для классического арбитража критически важно качество исполнения, а также наличие низких комиссий и спредов. Все это нужно учитывать перед входом в рынок как потенциальные риски.

В случае долгосрочного арбитража качество исполнения не так важно, при условии использования лимитных заявок. Но нужно учитывать, что арбитражная ситуация может образоваться в течении одного рыночного тика. Поэтому без автоматизации тут не обойтись. Доходность подобной торговли вряд ли кого-либо впечатлит, хотя есть неплохие шансы зарабатывать выше банковского процента.

Основные преимущества

Чтобы определить наличие арбитража, не нужно изучать историю котировок. Текущего потока котировок вполне достаточно, чтобы увидеть неэффективность и успеть ее проторговать. Так как теория арбитража использует неэффективность рынка, для нас также не важна природа котировок.

В целом, для проторговки классического арбитража не требуется ни знаний технического, ни фундаментального анализа. Хотя во время нестабильного рынка (например, выхода новостей) арбитражных ситуаций заведомо больше.

С точки зрения трейдера – это практически идеальная торговая система:

- Вам не нужно переживать за состояние открытых позиций, новости и ценовые гэпы;

- После успешного входа прибыль практически гарантирована;

- Не требуется проводить сложный анализ исторических котировок;

- Риск неудачи минимален и чаще всего является следствием технического сбоя или плохого исполнения.

Основные проблемы

Главная проблема в том, что на высоколикдвином рынке (например, FOREX) подобные неэффективности уже либо проторгованы кем-то другим, либо практически полностью ликвидированы наличием высокоскоростного канала связи.

С другой стороны, низколиквидные инструменты накладывают собственные ограничения. Сюда можно отнести частичное или попросту долгое исполнение, проскальзывания и, в целом, все связанное с процессом исполнения ордеров. В особенности, это становится проблемой, когда время существования арбитражной ситуации ограничено очень коротким промежутком времени.

В итоге, получается, что наиболее доступный обычному трейдеру арбитраж не может обеспечить высокой доходности, а самые вкусные неэффективности рынка съедают крупные игроки.

Рассвет криптовалют

На рынке криптовалют нет однозначного лидера и основные объемы разделяются между десятками разных бирж. При этом, если основной оборот Биткоина приходится на одну биржу, пиковый оборот по Эфириуму, к примеру, может приходиться совсем на другую биржу. В целом, можно сказать, что рынок криптовалют сейчас обладает гораздо большей децентрализацией, нежели Форекс.

На картинке зеленой зоной показан действующий арбитраж между криптовалютными биржами на примере BTCUSD. Это означает, что на рынке криптовалют существует реальный арбитраж между площадками – вы можете купить валюту в одном месте дешевле и продать в другом месте дороже. На ликвидных инструментах Форекс подобная ситуация большая редкость, а причина тому – стремление к централизации.

На картинке зеленой зоной показан действующий арбитраж между криптовалютными биржами на примере BTCUSD. Это означает, что на рынке криптовалют существует реальный арбитраж между площадками – вы можете купить валюту в одном месте дешевле и продать в другом месте дороже. На ликвидных инструментах Форекс подобная ситуация большая редкость, а причина тому – стремление к централизации.

Естественно, на самом деле, все немного сложнее, и проторговка такого арбитража требует учета транзакционных расходов. Но еще более интересен арбитраж между криптовалютами и традиционными валютными инструментами. У некоторых брокеров криптовалюты уже торгуются наравне с традиционными инструментами FX. Это позволяет находить арбитражные ситуации, не выходя за пределы одной площадки.

Естественно, на самом деле, все немного сложнее, и проторговка такого арбитража требует учета транзакционных расходов. Но еще более интересен арбитраж между криптовалютами и традиционными валютными инструментами. У некоторых брокеров криптовалюты уже торгуются наравне с традиционными инструментами FX. Это позволяет находить арбитражные ситуации, не выходя за пределы одной площадки.

В целом, криптовалюты пригодны для разного рода стратегий, изживших себя на популярных валютных парах. Арбитраж же был и остается самой привлекательной стратегией с точки зрения соотношения риска к прибыли. Суточный торговый оборот криптовалют оценивается миллиардами. Это большой активно развивающийся рынок, и если искать арбитраж в рамках рынка форекс, то только там.

Установка робота

Робот-скрипт Trade-Arbitrage полностью берет на себя задачу по поиску арбитражных ситуаций в пределах одного брокера (площадки). Сперва робот берет все валюты, указанные в параметре Currencies, и пытается собрать из них реальные валютные пары.

Робот написан не совсем стандартным образом и работает как зацикленный скрипт, то есть остается на графике и не удаляется самостоятельно. Обычно скрипты удаляются с графика после выполнения какой-либо функции. В данном случае, удалить скрипт с графика можно только вручную через контекстное меню.

Поэтому файл робота “Trade-Arbitrage.mq4” нужно переместить не в MQL4 Experts, а в MQL4 Scripts. Для этого в терминале перейдите в Файл – Открыть каталог данных.

Поэтому файл робота “Trade-Arbitrage.mq4” нужно переместить не в MQL4 Experts, а в MQL4 Scripts. Для этого в терминале перейдите в Файл – Открыть каталог данных.

Далее выберите MQL4, Scripts и переместите сюда файлы робота. После этого перезапустите терминал.

Далее выберите MQL4, Scripts и переместите сюда файлы робота. После этого перезапустите терминал.

Для запуска просто перетащите скрипт на график.

Для запуска просто перетащите скрипт на график.

Также не забудьте разрешить автоматическую торговлю.

Также не забудьте разрешить автоматическую торговлю.

Описание робота

Описание робота

Описание робота

Описание робота

Например, в качестве валют для арбитража вы указали: EUR, GBP и USD. Из этого набора можно собрать 3 реальные пары: EURUSD, GBPUSD и EURGBP. Формула арбитража при этом может выглядеть следующим образом: EURUSD && EURGBP * GBPUSD. То есть сравнивается “реальный” и “искусственный” (синтетический) EURUSD.

Работа с роботом требует соблюдения некоторых нюансов. Во-первых, учитывая специфику тестера MT4, протестировать его в тестере нет возможности. Также перед началом работы необходимо собрать реальную статистику по арбитражу. При этом собирать статистику нужно именно на том счету, на котором вы собираетесь торговать, так как котировки разных брокеров и даже разных типов счетов могут значительно отличаться.

Сбор данных. Торговать абсолютно все арбитражные ситуации, коих может быть сотни и тысячи – крайне неэффективное мероприятие. Во-первых, большое количество сделок будет сложно держать под контролем. Во-вторых, по одному и тому же инструменту будет открываться по несколько сделок, что приведет к ухудшению исполнения и дополнительным проскальзываниям. В нашем случае это равноценно убыткам.

Именно поэтому, первоначальная задача для нас – собрать статистику. Затем, проанализировав собранные данные, мы сможем выделить наиболее привлекательные арбитражные ситуации и торговать только их.

Для начала нужно решить, у какого брокера вы будете торговать. Конечно, можно оптимизировать процесс и собирать статистику сразу у нескольких брокеров. Главное, использовать для этой задачи только реальный счет, иначе собранная на демо-счету статистика может не соответствовать действительности.

Итак перед запуском робота обратите внимание на параметр Currencies, где необходимо указать список валют (не пар) для торговли. Также правильное значение нужно указать в поле MinPips, то есть минимальный размер расхождения для классификации арбитража. В теории любое положительное значение (от 0.1 = 1 пипс) можно считать прибылью. Однако, арбитраж часто появляется на ценовых пиках, а его время жизни может составлять всего 1 тик. Поэтому с учетом возможных проскальзываний рекомендуется ставить значение не меньше 3.0 пунктов. Естественно, не забудьте включить мониторинг – Monitoring = true.

Все найденные арбитражные ситуации записываются в текстовый файл “Arbitrage”, находящийся в каталоге MQL4 — Files. Здесь записывается время появления арбитража, его формула, точные цены bid и ask и непосредственно величина их расхождения – сам арбитраж (отмечено красным).

Анализ собранных данных. В зависимости от величины MinPips (чем больше, тем дольше) на качественный сбор статистики может понадобиться достаточно много времени. В целом, месяца должно быть достаточно, но вы можете ограничиться и более коротким периодом.

Анализ собранных данных. В зависимости от величины MinPips (чем больше, тем дольше) на качественный сбор статистики может понадобиться достаточно много времени. В целом, месяца должно быть достаточно, но вы можете ограничиться и более коротким периодом.

Вместе с файлом “Arbitrage” робот заполняет файл “Arbitrage-Statistic”, содержащий в себе все найденные арбитражные формулы (арбитражные сетапы), отсортированные по частоте появления.

Самый простой способ отбора сетапов – взять верхние значения из списка. Но лучшим решением будет проанализировать каждый уникальный сетап вручную. Важно, чтобы найденные арбитражные ситуации не были следствием выхода новостей, либо любых других нерыночных пиков, так как на реальном рынке вся прибыль подобных сделок будет съедаться проскальзываниями.

Начало торговли. Проанализировав и отобрав лучше сетапы, создаем в каталоге MQL4 — Files новый текстовый файл – “Trade-Arbitrage” и записываем туда лучше формулы (каждую с новой строки). Именно по этим формулам будет производиться торговля. Чтобы робот подхватил вновь созданный файл, просто перезапустите его.

Точный объем позиций для создания хеджа рассчитывается автоматически на основе указанных во входных параметрах значений. Также при добавлении эксперта на реальный счет не забудьте отключить мониторинг (Monitoring = false).

Открыв позиции, робот будет постоянно находиться в мультивалютном хедже. Условие открытия позиции – расхождение двух синтетиков на более чем MinPips пунктов. При удовлетворении обратного условия позиции переворачиваются, фиксируя накопленную прибыль.

Описание настроек

- Currencies – перечень валют для генерации пар синтетиков. Чем больше валют, тем больше потенциальных возможностей арбитража, но старайтесь не указывать здесь не торгуемые инструменты;

- MinPips – мин. разница (4-х знак) между ценами bid и ask для проторговки арбитража;

- SlipPage – ограничения скольжения цены при открытии ордера;

- Lock – запрет на создание лока;

- Lots – объем позиции для сгенерированного синтетика;

- MaxLot – максимальный объем позиции по реальному инструменту;

- MinLot – минимальный объем по реальному инструменту;

- Monitoring – включает или отключает запись лог-файлов найденного арбитража. Учтите, что при реальной торговле данную функцию лучше отключить, так как чтение и запись на диск большого количества файлов может внести дополнительную задержку;

- TimeToWrite – частота записи в файл (в минутах).

Заключение

Тема классического арбитража имеет глубокие исторические корни и даже в текущих реалиях сохраняет актуальность. На данный момент, наибольшее количество подобных неэффективностей проявляется на рынке криптовалют. Если вы собираетесь заниматься темой арбитража, в первую очередь, обратите внимание на рынок Форекс и крипто-биржи. Арбитраж между новыми и старыми денежными знаками при должной мере вовлеченности может стать неплохой рыночно-нейтральной стратегией.

Скачать советник Trade-Arbitrage

С уважением, Алексей Вергунов

TradeLikeaPro.ru

tradelikeapro.ru

Арбитраж на Форекс. Как это работает. Примеры арбитража

Самый первый вопрос: что такое арбитраж на Форекс?

Арбитраж на рынке Форекс позволил заработать миллиарды долларов, а также, скорее всего, именно благодаря арбитражу случились самые крупные финансовые потрясения в мире. Сегодня разберемся в том, как это делается и как можно использовать арбитраж в своей деятельности.

Арбитраж на рынке Форекс основан на использовании неэффективности в ценообразовании активов. Когда один рынок недооценен, а другой переоценен, это позволит арбитражнику получить хорошую прибыль.

В рамках моей стратегии важно понимать различие между арбитражем и трейдингом, основанном на оценочной стоимости.

Когда цена завышена или занижена, арбитражник может купить или продать актив, что создает надежду для получения прибыли, когда цена вернется к справедливой стоимости. Но здесь главное – это слово «надежда». В теории это так, а по факту все по-другому. Покупка недооцененного актива или продажа переоцененного — это трейдинг, основанный на оценочной стоимости. Говоря проще, это естественный трейдинг.

Что касается арбитражников, то их сделки не несут особого риска, что бы на рынке впоследствии не случилось.

Пример арбитража на Форекс

Возьмем уже, наконец, какой-нибудь пример. Предположим, совершаются две идентичные сделки в Токио и Лондоне. Чтобы было проще понять, давайте возьмем с запасом, но здесь это не так и важно.

Ниже таблица. В ней указано время и котировки двух бирж. Мы видим цену на каждом тике цены

| Время | Цена в Лондоне | Цена в Токио | Разница | Лондон, действие | Токио, действие |

|---|---|---|---|---|---|

| 08:05:00 | 54.32 | 54.32 | 0.00 | ||

| 08:05:01 | 54.31 | 54.31 | 0.00 | ||

| 08:05:02 | 55.20 | 55.10 | 0.10 | Sell 10 @ 55.20 | Buy 10 @ 55.10 |

| 08:05:03 | 55.80 | 55.70 | 0.10 | ||

| 08:05:04 | 55.85 | 55.75 | 0.10 | ||

| 08:05:05 | 54.32 | 54.32 | 0.00 | Buy 10 @ 54.32 | Sell 10 @ 54.32 |

| 08:05:06 | 54.33 | 54.33 | 0.00 | ||

| 08:05:07 | 53.76 | 53.76 | 0.00 | ||

| 08:05:08 | 53.89 | 53.89 | 0.00 | ||

| 08:05:09 | 53.56 | 53.56 | 0.00 | ||

| 08:05:10 | 53.00 | 53.00 | 0.00 | ||

| Зафиксировано | 8.80 | -7.80 | |||

| Чистая безрисковая прибыль | 1.00 | ||||

Смотрим таблицу. В 8:05:02 арбитражник видит, что есть разница между котировками на двух биржах. В Лондоне более высокая цена, в Токио более низкая. Разница составляет 10 центов. В это время трейдер открывает два ордера, один на покупку, второй на продажу. Он продает более высокую котировку и покупает более низкую.

Поскольку арбитражник купил один и тот же объем актива, теоретически он ничем не рискует. Он залокировал эту разницу (см. что такое локирование). Теперь он будет ждать, пока цена придет в одну и ту же точку, чтобы закрыть сразу две сделки. Это событие происходит в 8:05:05. Он закрыл две позиции и заработал $1.

Да, это немного, но прошло всего 3 секунды, а он без какого-либо риска заработал эти деньги.

Арбитраж – это, по сути, собирание мелочи, потому что возможности не такие большие, как хотелось бы. Именно по этой причине, чтобы нормально зарабатывать здесь есть только два варианта: 1. Либо часто совершать сделки 2. Либо торговать большими объемами

Кросс-валютный арбитраж

Теперь рассмотрим то, что может быть выгодно простому трейдеру – арбитраж между брокерскими компаниями. Арбитраж на Форекс между брокерскими компаниями – это самая доступная форма арбитража для розничного трейдера.

Чтобы работать по этой схеме, нужно иметь два счета у двух разных брокеров. В качестве брокеров, которые быстро и беспроблемно выводят заработанные средства, рекомендую AMarkets и RoboForex.

Кроме того, было бы отлично, если бы у нас был софт для отслеживания котировок, который бы сигнализировал о расхождении в котировках у разных брокеров. Такой софт есть, как платный, так и бесплатный. Просто погуглите, вы найдете массу вариантов.

Нормальный брокер всегда должен транслировать котировки точь-в-точь как на межбанковском валютном рынке. Но это в теории. А на практике, так происходит далеко не всегда. Причин, по которым возникают такие расхождения в цене, много, начиная от программного обеспечения брокерских компаний, временной разницы, заканчивая разбежкой в котировках от разных поставщиков ликвидности. Поэтому различия в котировках будут всегда.

Не подумайте, что все так просто: подождал разбежку котировок, открыл позиции, подождал, закрыл позицию = профит. Есть и здесь нюансы, но об этом расскажу ниже.

Давайте опять посмотрим пример. В таблице ниже показаны котировки двух брокеров по валютной паре EUR/USD (см. обзор валютных пар).

| Время | Брокер А | Сделка | Брокер B | Сделка |

|---|---|---|---|---|

| 01:00:00 | 1.3035 / 037 | 1.3035 / 037 | ||

| 01:00:01 | 1.3036 / 038 | Buy 1 лот @ 1.3038 | 1.3048 / 052 | Sell 1 лот @ 1.3048 |

| 01:00:02 | 1.3049 / 053 | Sell 1 лот @ 1.3049 | 1.3049 / 053 | Buy 1 лот @ 1.3053 |

| 01:00:03 | Прибыль | 11 пунктов | — 5 пунктов |

Начинаем торговать. В 01:00:01 видим, что есть разбежка в котировках. Мы сразу же покупаем и продаем актив, фиксируя прибыль (см. Максимизация прибыли с помощью трейлинг-стопа).

Если через секунду закрыть сделки, мы сможем сделать чистую прибыль в 6 пунктов после спреда.

Спред

Кстати, по поводу спреда при арбитраже на Форекс нужно отдельно сказать. При арбитраже очень важно учитывать спред и другие торговые издержки. В примере выше если бы у брокера А котировка была бы 1.3038/1.3048, т.е. спред был бы в 10 пунктов, то это сделало бы невыгодным арбитражную торговлю.

И в таком случае результат был бы следующим:

Вход в рынок: Покупка 1 лота у брокера А @ 1.3048 / Продажа 1 лота у брокера B @ 1.3048

Выход из рынка: Продажа 1 лота у брокера А @ 1.3049 / Покупка 1 лота у брокера B @ 1.3053

Результат: — 4 пункта

Это не редкость. У многих брокеров такая вот картина. На быстро изменяющихся рынках, когда котировки не находятся в идеальной синхронизации, спреды всегда будут иметь различие. Некоторые брокеры даже замораживают торги, или же делают так, чтобы торги прошли через несколько реквотов до исполнения ордеров.

Кстати, иногда это даже делают намеренно со стороны брокера, чтобы сорвать возможность арбитражить.

Арбитраж кросс-курсов

Арбитраж кросс-курсов также называют треугольным арбитражем или тройным арбитражем. Но здесь, по правде говоря, шансы получить прибыль не очень высоки. Тем не менее, этот способ тоже имеет право на жизнь и иногда он неплохо работает.

Треугольный арбитраж Форекс заключается в использовании разницы кросс-курсов. Для примера, давайте предположим, что у нас следующая ситуация:

Брокер А

EUR/USD = 1.3000

GBP/USD = 1.6000

Это означает, что у нас должна быть следующая ставка по кросс-курсам

GBP/EUR = 1.6000 / 1.3000 = 1.2308

Предположим, что у брокера B ставка GBP/EUR равна 1.2288. С учетом этого арбитражник делает следующие сделки:

Buy 1.2288 EUR @ 1.300×1.2288 USD от брокера А

Buy 1 GBP @ 1.2288 EUR от брокера В

Sell 1 GBP @ 1.6 USD к брокеру А

Его прибыль равна 1.6 USD – 1.3 x 1.2288 USD = .00256 USD

В реальной жизни арбитражник вполне мог бы увеличить размер сделки (см. статью про размеры позиции на форекс). Если бы он торговал стандартными лотами, то его прибыль составила бы 100,000 x .00256 или $256. О том, как именно происходит движение средств, показано ниже на рисунке.

Опять же, если манипулировать небольшими объемами, то торговля не будет иметь и смысла, потому что комиссии будут «съедать» весь заработок.

Не работайте с брокерами, которые запрещают арбитражить

Некоторые брокеры запрещают арбитраж, особенно, если это будет работать против них. Всегда проверяйте свои условия торговли. Некоторые брокеры проверяют сделки трейдеров, чтобы убедиться в том, что прибыль совпала с отклонениями в котировках.

Но, на мой взгляд, запрещать арбитраж неправильно. Поэтому если видите, что брокер запрещает арбитраж форекс, отнеситесь к этому подозрительно, если у брокера нет угрозы арбитража, то у него тогда нет причин, чтобы предоставлять честные котировки. Арбитражники делают рынок Форекс более эффективным. А без арбитражников клиенты брокера, которым это запрещают, рискуют, что брокер будет играть против них.

Проблемы арбитража на Форекс

Арбитраж на рынке Форекс – это выгодное дело, потому что при низких рисках мы всегда в профите. Но перед тем, как начать заниматься арбитражем, вот еще две мысли:

Скорость исполнения. Арбитраж на Форекс требует быстрого исполнения. Если ваша платформа работает медленно, то могут возникнуть проблемы. Поэтому нужно работать с проверенными брокерами и шустрыми торговыми платформами.

Спреды и торговые издержки. Это изначально один из самых главных факторов, который может лишить смысла любую арбитражную торговлю.

- Просмотров: 7463

- 23.12.2017 в 08:21

- Автор: Admin

tempofox.com