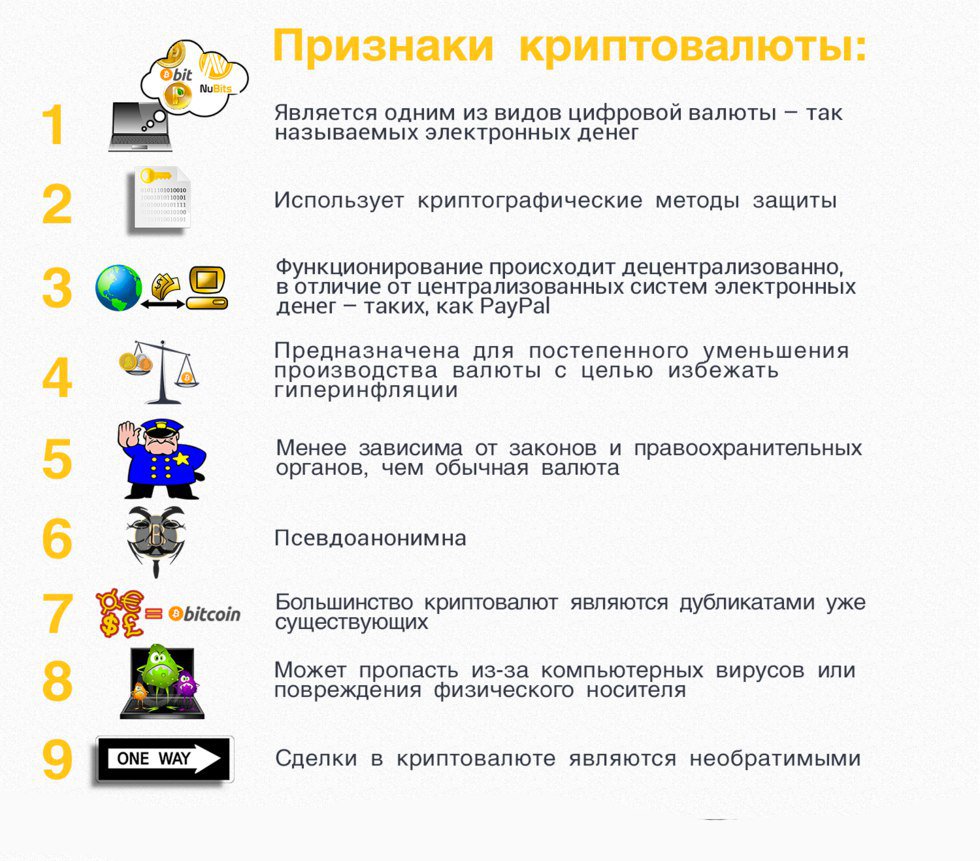

Что такое цифровая валюта и как используют электронные деньги

В новом эпизоде подкаста «Азбука современности» рассказываем, что такое криптовалюта и почему ее уже можно сравнить с обычными деньгами

Ваш браузер не поддерживает аудиоплеер.

Чтобы не отставать от современности и не упустить новые слова, подписывайтесь на подкаст в Apple Podcasts, «Яндекс.Музыке» и на Castbox. Ставьте оценки и делитесь в комментариях словами, без которых, как вам кажется, невозможно представить коммуникацию в XXI веке.

Цифровая валюта: что это такое и где ее используют

Цифровая валюта, или криптовалюта — это деньги, которые существуют только в электронном формате. Не стоит путать криптовалюту с виртуальной валютой. Виртуальные деньги созданы для покупок в компьютерных играх. Цифровые деньги не обладают свойствами обычных, но за них вполне можно купить реальные товары.

Недавно за цифровые деньги пытались приобрести на Sotheby’s первый вариант текста Конституции США. Криптоинвесторы собрали $40 млн, но победить в аукционе им не удалось. Более удачными для криптомира в октябре 2021 года оказались торги за альбом группы Wu-Tung Clan. Его криптоинвесторы выкупили за $4 млн.

Как устроен рынок криптовалют: подкаст «Что изменилось?»Одни из наиболее популярных криптовалют — это Bitcoin, Ethereum и Litecoin. Цифровые деньги хотят также ввести в оборот правительство Китая и Евросоюз. В сентябре этого года биткоин стал официальной валютой Сальвадора: теперь там цифровыми деньгами можно расплачиваться в магазинах, организациях и даже оплачивать налоги.

Криптовалюта в России: что происходит с цифровыми деньгами

В 2020 году Банк России предложил создать цифровой рубль как дополнительную форму валюты. Недавно ЦБ рассмотрел вариант запрета криптоинвестиций на территории страны из-за большого количества транзакций, которые потенциально могут быть опасны для финансовой стабильности страны. По последним данным, российские инвесторы совершили на бирже цифровых активов операции на сумму $5 млрд.

По последним данным, российские инвесторы совершили на бирже цифровых активов операции на сумму $5 млрд.

По состоянию на декабрь 2021 года один биткоин равен ₽3,4 млн.

Подробнее о цифровых деньгах читайте в других материалах РБК Трендов:

будущая мировая валюта или глобальный МММ?

Резкий рост цены первой в мире криптовалюты за 8 месяцев 2017 года, с $800 до $5000, вызвал новый всплеск обсуждения феномена биткоина. Напомним, что Биткоин (BTC) — это первые децентрализованные (благодаря технологии blockchain) электронные деньги, появившиеся на свет в 2009 году в результате разработки специального программного обеспечения неким Satoshi Nakamoto.

И при их разработке автор (или группа авторов) вряд ли ожидал, что его детище вызовет такой интерес в мире и превратится в реальный вызов современным фиатным деньгам. Напомним, что фиатными называют национальные деньги, являющиеся «декретным» платёжным средством, не обеспеченным конкретными активами, каковыми сегодня, после полного отказа от «золотого стандарта» в 70-годы прошлого века, являются практически все национальные валюты.

На что может опираться вера в биткоин, являющийся продуктом «чистого разума», априори было не ясно. Децентрализованная эмиссия биткоинов, названная майнингом, доступна любому индивиду и требует лишь наличия интернета и компьютера. Вначале хватало и персонального. Правда автором был ограничен общий объём эмиссии биткоинов (21 млн) и заложен механизм, существенно усложняющий процесс их «добычи» с ростом денежной массы. Что было сделано с понятной целью предотвращения обесценивания вновь созданных расчётных единиц, хорошо известного нам всем из истории платёжных средств. Но на первых парах существования биткоина ничего не предвещало ему светлого будущего (вспомним, как и интернету). И, возможно, эмиссия биткоинов воспринималась первыми майнерами как некая прикольная игра. Это подтверждают и первые транзакции в новой валюте. Так, в 2010 году один пользователь системы приобрел у другого две пиццы за 10 000 BTC.

Дальнейшая история биткоина была полна резких взлётов и падений его цены, в том числе из-за биржевых скандалов и банкротств, подтвердив крайнюю волатильность нового актива. Однако движение 2016 и особенно 2017 году с резким ростом цены (см. рис. 1) свидетельствует о том, что к теме активно подключились биржевые спекулянты.

Рис.1. Динамика движения цены биткоина к доллару, линия по неделям

Источник информации: Thomson Reuters

В августе 2017 рыночная капитализация биткоина перевалила за $70 млрд., превысив объём денежной массы некоторых европейских фиатных валют. Но не смотря на широкое признание в мире, возможности рассчитываться биткоинами пока крайне ограничены и носят скорее экзотический характер.

Без сомнения, столь значительный рост и без того высоких цен в последние годы говорит о возможной пирамидальности процесса. Или же о так называемом раздутии «ценового пузыря», вслед за чем следует его разрыв и резкое падение цен, лишающее участников процесса, вошедших в него по высоким ценам, львиной доли вложений. И такие картины мы наблюдаем не только на примерах мошеннических пирамид, типа знаменитой российской МММ. В нашей финансовой системе, даже в отсутствии мошенничества, такие движения периодически возникают то на различных товарных рынках, то на отдельных рынках акций или недвижимости. Но интрига ситуации заключается в том, что биткоин абсолютно новый и необычный для нашей финансовой системы актив. Он полностью виртуален и никогда не имел материального воплощения. А вдруг здесь уже не работают законы материальных активов и рост цен будет продолжаться? Ведь уже сейчас его движение побило в процентах все предыдущие исторические ценовые росты.

Именно так считают поклонники новой расчетной единицы. Они видят в биткоине альтернативу национальным валютам, лишённую порока монопольности эмиссии, находящейся в руках монетарных властей. Кроме того, анонимность, быстрота перевода средств и тяжесть кражи или подделки, по их мнению, ставит биткоин по качеству на ступень выше существующих фиатных валют. И поэтому стоимость биткоина будет расти и дальше, а транзакции в биткоинах всё больше будут замещать транзакции в национальных валютах. Вплоть до того, что биткоин может стать одной из резервных мировых валют.

По поводу последнего тезиса можно возразить сразу – конечность объёма эмиссии не позволит биткоину стать востребованной резервной валютой. Это грозит дефляцией и торможением экономического роста, с чем добровольно не согласится ни одна национальная экономика. К тому же занять существенное место в мировых расчётах биткоину, по понятным причинам, не позволят и монетарные власти ведущих держав. Уже сейчас многие из них косо смотрят на эту валюту.

В то же время сама технология блокчейн, несомненно, представляет огромный интерес и, возможно, в каком-то виде может быть использована для создания будущей общемировой валюты. И прежде всего здесь может быть использован предложенный надёжный способ эмиссии валюты без наличия единого эмиссионного центра. Но сама эмиссия такой валюты, несомненно, должна быть неограниченной и привязанной не к мощности компьютеров. Например, эмиссия может производиться в распределённой базе мировых экономик, и её новый объём может быть привязан к приросту каждой экономики.

Что же касается вопроса о том, стоит или не стоит сейчас вкладываться в биткоин, то он остаётся открытым. На наш взгляд, учитывая всё вышесказанное, рассматривать его как объект для долгосрочных инвестиций всё-таки слишком рискованно. Но как предмет для кратковременной спекулятивной игры он почти идеален. И финансовый рынок уже любезно приготовил для этого инструменты, нетребующие вхождения в сложные сетевые взаимоотношения владельцев биткоинов. Уже сейчас существуют или проходят стадию утверждения несколько биржевых фондов вложений в биткоин типа ETF в долларах, евро, франках и шведских кронах. Есть и ряд небиржевых инструментов, так или иначе привязанных к движению цены биткоина. И этот список, конечно, будет расти. Так что с помощью этих инструментов операции с биткоином уже могут проводить любые участники финансового рынка, без создания виртуальных кошельков и сложных паролей для хранения этого нового феномена нашего времени.

Криптовалюта Bitcoin как финансовый инструмент виртуальной экономики (Попиков А.А.11 Воронежский институт экономики и социального управления) / Вопросы инновационной экономики / № 2, 2016

Скачать PDF | Загрузок: 31

Статья в журнале

Вопросы инновационной экономики

Том 6, Номер 2 (Апрель-июнь 2016)

Цитировать:

Попиков А.А. Криптовалюта Bitcoin как финансовый инструмент виртуальной экономики // Вопросы инновационной экономики. – 2016. – Том 6. – № 2. – С. 89-106. – doi: 10.18334/vinec.6.2.35354.

Аннотация:

В статье рассмотрена эволюция денег, идентифицированы угрозы использования электронных денег, определены перспективы и возможности использования криптовалюты Bitcoin как финансового инструмента виртуальной экономики.

Ключевые слова: финансовые инструменты, инновационная экономика, электронные деньги, виртуальная экономика, криптовалюта, Bitcoin

JEL-классификация: O31, O00, O10

Источники:

1. Российская Федерация. Законы. О национальной платежной системе: Федер. Закон от 27.06.2011 №161-ФЗ: принят Гос. Думой РФ 14 июня 2011 г.: ред. 23.07.2013 г. // Собрание законодательства Российской Федерации. 2011. № 27. Ст. 3872.

Российская Федерация. Законы. О национальной платежной системе: Федер. Закон от 27.06.2011 №161-ФЗ: принят Гос. Думой РФ 14 июня 2011 г.: ред. 23.07.2013 г. // Собрание законодательства Российской Федерации. 2011. № 27. Ст. 3872.

2. Письмо Пресс-службы Центрального банка РФ «Об использовании при совершении сделок «виртуальных валют», в частности, Биткойн» [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/press/-PR.aspx?file=27012014_1825052.htm – 27 января 2014 года.

3. Пухова. В.И., Шамраев А.В., Андреев А.Ф., Кузнецов В.А., Мартынов В.Г., Парамонов Л.С., Мамута М.В. Электронные деньги. Интернет-платежи. – М.: Изд-во «Центр исследований платежных систем и расчетов», 2014. – С. 38–42.

4. Кочергин Д.А.Электронные деньги: организация эмиссии, проведение платежей, регулирование денежного оборота: монография. – СПб: Изд-во СПбГУЭФ, 2006. – С. 25–35.

5. Коробейникова О.М. Платежные технологии в среде Интернет // Финансы и кредит. – 2012. – № 47. – С. 29–38.

– С. 29–38.

6. Обаева А.С. Обеспечение стабильности и развития национальной платежной системы – новая цель деятельности Банка России // Деньги и кредит. – 2012. – №1. – С. 29–30.

7. Чугункова Т.Н. Новое законодательство – ключевой фактор модернизации национальной платежной системы // Деньги и кредит. – 2011. – №8. – С. 4–5.

8. Красова Е.В. Иностранная рабочая сила в мировой и региональной экономике: современные аспекты государственного регулирования: монография. – Владивосток: Изд-во ВГУЭС, 2012. – 212 с.

9. Карваи К.В. Электронные платёжные системы и возможные пути их развития // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2014. – С.112–115.

10. Козенко Ю.А. Виртуальное золото как инновационный инструмент антикризисного финансирования // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2012. – №4. – С. 190–195.

11. Коптюбенко Д.Б. Электронные деньги как форма частной эмиссии // ЭКО. – 2006. – №5. – С. 46–47.

– 2006. – №5. – С. 46–47.

Страница обновлена: 06.12.2021 в 12:54:05

Рэй Далио купил биткоин и эфир и назвал традиционные деньги хламом

Cfnc: Этот график-кмк-лучшая иллюстрация к пропагандистской статье наверху.

Море: Лидеры роста на РФ Фонде по этому году).

Самолет ГК +426.16%

Мечел +278.74%

ИСКЧ +207.28%

Lion Fat: Cfnc (17:17), Здравствуйте, дедуля.

Не сцыте.

Никто вас не тронет.

Можете срать тут на всех сколько вам будет угодно!

Главное, чтоб дерьмо из вас выходило.

Для вашего здоровья.

Ато лопнете от его переизбытка.

Мне вас будет жалко…

гг))

CB_: Cfnc (17:17), сдаём,стало быть, недвижимость,божья корова?)

Jannbel: Lion Fat (18:24), яныч что в миру. ..

..

Jannbel: Cfnc (17:17), к вопросу о мандаринах… сегодня на авиабазу сел самолет прям с Абхазии вояки привезли абхазские мандарины по 128 руб . корявые правда но вкусные. Взял ящик на НГ.

Forex Guru: Lion Fat (18:24), терь тазику точно песта)

Forex Guru: самолет из абхазии на сахалин с мандаринами. вот жеж плеать, дебил.

Forex Guru: туркиш лира минус 5% стоки мину 9% . быстрей бы вова начал стоками и рублем рулить,как его брат по разуме, эрдоган.

Forex Guru: ..в общем и целом джан буль, мало замещает настоящего буля(живой интересно хоть булька?). жалкое подобие — агент всех разведок и советник всех министров. булька врал самозабвенно, искренне, а этот тупо,ка дебил.

php?showuser=38254″>Forex Guru: куда катится мир))

php?showuser=38254″>Forex Guru: куда катится мир))

TikTok запустит доставку еды в США — TikTok Kitchen.

Присылать танцующих курьеров и доставлять заказ за 15 секунд не пообещали, но анонсировали меню из блюд по популярным рецептам из соцсети

Cfnc: CB_ (18:28), https://youtu.be/xA1fVyHaNVA

В Париже?

Cfnc: Lion Fat (18:24), Дидюлю снова ищешь, пердун старый?)

Cfnc: РФПИ заявил об эффективности «Спутника V» с бустером против «омикрона»«Спутник V» при бустерной дозе «Спутника Лайт» эффективен от «омикрона», заявили в РФПИ

В вышедшем ранее материале Bloomberg описывалось исследование ученых из США и Швейцарии, которые заключили, что ни у одного из привитых «Спутником V» не выработались антитела к «омикрону»

Подробнее на РБК:

https://www.rbc.ru/society/17/12/2021/61bc7d079a79477e577a2384?from=from_main_9

php?showuser=140″>Cfnc: Показатель вирусонейтрализующей активности к омикрон-штамму у российской вакцины снижается в 11,8 раза, когда у Pfizer-BioNTech этот показатель уменьшается в 41 раз, а у Moderna — в 49–84 раза, сообщили в РФПИ со ссылками на исследования Африканского научно-исследовательского института здравоохранения и Центра исследования вакцин.

php?showuser=140″>Cfnc: Показатель вирусонейтрализующей активности к омикрон-штамму у российской вакцины снижается в 11,8 раза, когда у Pfizer-BioNTech этот показатель уменьшается в 41 раз, а у Moderna — в 49–84 раза, сообщили в РФПИ со ссылками на исследования Африканского научно-исследовательского института здравоохранения и Центра исследования вакцин.Подробнее на РБК:

https://www.rbc.ru/society/17/12/2021/61bc7d079a79477e577a2384?from=from_main_9

Cfnc: Гуру нервно теребит, эээ…шо не нужно …на глазах свежепокрашеного ЕгерМайстера из Рютина

Shtirlic: Ну вот и выкупили почти фонду американскую)))

Пусть Гура и дальше смеётся над домохозяйками)

Интересно…он ещё не устал ржать?))

Cfnc: Ученые: вакцина против коронавируса Johnson & Johnson имеет серьезные побочные эффекты. Поэтому ее лучше не использовать

https://www. popmech.ru/science/news-787543-uchenye-vakcina-protiv-koronavirusa-johnson-and-johnson-imeet-sereznye-pobochnye-effekty-poetomu-ee-luchshe-ne-ispolzovat/amp/?utm_source=smi2

popmech.ru/science/news-787543-uchenye-vakcina-protiv-koronavirusa-johnson-and-johnson-imeet-sereznye-pobochnye-effekty-poetomu-ee-luchshe-ne-ispolzovat/amp/?utm_source=smi2

Море: Бустеры-куюстеры….

Cfnc: Море (19:03), https://youtu.be/HuheePTBg54

Jannbel: Море (19:03), да , скоро всех привьют и так по кругу.

sergie: Не удержали наркоманы выше 1.1320?

Jannbel: какойто живчик Богдан вводит в заблуждение публику… США вводили санкции против своих граждан, пример Бобби Фишер. Юрист международник еще назвался.

zowik: хикот уже забухал..какое уж там удержание…

Forex Guru: Shtirlic (18:56), ты какой то контуженыйпо теме домохозяек что ли, ей богу) у тебя ,как у пауэлла, психологическая травма чтоль? с тех пор, как я посмеялся как то над твоей » торговлей» ?) мне начхать на домохозяек ваще (кроме тех,что фигуристые и красивые канешн. )), я про них и вспомнил то только вчера, благодаря твоим постам ) это жендос про них все время говорил) откупили они, не откупил — это ваще роли не играет.

)), я про них и вспомнил то только вчера, благодаря твоим постам ) это жендос про них все время говорил) откупили они, не откупил — это ваще роли не играет.

sergie: Рояль роль сыграет

Forex Guru: ..откупили, не откупил -все это имеет смысл обсуждать только если ты озвучил позицию по индексам. а остальное чушь собачья,как сфиньина болтовня. я понимаю, ты б , штирлиц, купил наждак, и потом бы вместе радовались,что «домохозяки откупили.», а так кули,порожняк.

Forex Guru: в турции в итоге торги на фонде стопанули из за обвала.

Forex Guru: кстаи, штирлиц,а кто и что откупил? я чет вижу доу и сипи по минус проценту с гаком. ты про какую фонду ваще?)

Forex Guru: .. да, еще штирлиц — ты убедился в действенности того графика распределения рисков твоей торговли,который я тут скидывал когда то в осуждении твоей торговли? как твой левый «хвост»,уже епанул тебя не раз наверное?.

Buy: .. а старик захохотал, сгинув с с глаз долой.

sergie: Технический, фундаментальный и тем более волновой анализ с выходных должны отключить, на неопределенное время

yse: Forex Guru (20:08), кста , есть хоть один , который хотя бы попытался вникнуть в твою ТС ?

я кста неделю дрочил . механизм понятный .

Buy: все замеры писюнов..)

Forex Guru: yse (20:19), без понятия) есть , или нет, мне собственно без разницы. я всегда готов обсуждать торговлю,а жу вникает или вник кто, это дело десятое.

Forex Guru: sergie (20:19), чем быстрее ты забудешь про волновой анализ, тем лучше для твоего кошелька будет,с фундаментом так же)

php?showuser=37100″>yse: Shtirlic (18:56), те не удастся «подняться» за чей то счет на форуме , да и привлечь лохов на свой «инвестиционный фонд» не получится .на форум мало кто заглядывает , так шта бесполезно матреть на кол-во посетителей .

php?showuser=37100″>yse: Shtirlic (18:56), те не удастся «подняться» за чей то счет на форуме , да и привлечь лохов на свой «инвестиционный фонд» не получится .на форум мало кто заглядывает , так шта бесполезно матреть на кол-во посетителей .

Forex Guru: yse (20:26), все то гиганткое кол-в посетителей, это не форума,к раздел котировки)

sergie: Та я волнового анализа и не знал.

yse: Forex Guru (20:24), на моих глазах происходил твой профессиональный рост , да еще со сменой «темы» — что труднее на порядок . всегда подозревал , что 99,99% зачем то выучили буквы чтобы писать . но читать при этом не научились )

yse: Forex Guru (20:28), да , я наивному чукотскому малшику это и написал )

Forex Guru: yse (20:30), то,что я испытал в последние несколько лет, подобно квантовому скачку,переход в другое измерение, дзен)

php?showuser=37100″>yse: по сургучу сення б.у сработал . когда цена отваливает на фигу (в данном случае на две за нескок часов ), ставлю б.у. буду на часах искать следующий уровень .

php?showuser=37100″>yse: по сургучу сення б.у сработал . когда цена отваливает на фигу (в данном случае на две за нескок часов ), ставлю б.у. буду на часах искать следующий уровень .

Forex Guru: критика без творчества — просто пессимизм. честный способ критики — создать альтернативу.

Buy: Паленарей. за=пе- вай . тока — без кватонового — ного скачка.)

yse: Forex Guru (20:34), согласен . просто для меня это не то что сложно , скорее ЗАЧЕМ ? с наскоку не возьмешь , я убить нескок лет отрабатывая технику — стар я . у мя свой успешный багаш , который жалко выкидывать .

а по поводу фундамента на акциях — зря . если P/e 2 и конъюуктура хорошая , вопрос времени , когда выйдет на соответствующую компанинии цену .

Forex Guru: yse (20:45), «а по поводу фундамента на акциях — зря «. — нет, не зря)

— нет, не зря)

в итоге самое главное,что стоит понять в рынке и торговле (как и в жизни собственно), много раз повторенное — нам не дано предугадать, рассчитать вероятности будущего,в конечном итоге все упирается в распределение рисков и соотношение риска и отдачи. фундамент сегодня работает,завтра нет, потом снова работает,а дальше снова не работает- и так всю жизнь. фундаменты, волны,все это пустая трата времени, зарплата для аналитиков и болтунов.

кто то это понимает спустя годы,кто то никогда не понимает , до самой смерти. сегодня фундамент,а завтра ковид ,или GFC, или революция, или еще что угодно . ты можешь годами по фундаменту торговать успешно,а потом в одну неделю все проепать,из за этого же фундамента.

yse: Forex Guru (20:57), опять за свое . мир принадлежит последователям нассиба . ок .

Forex Guru: http://vfl.ru/fotos/56e5540237149991.html

php?showuser=38254″>Forex Guru: 21:01 yse: единомышленникам) мир никому не принадлежит, слишком часто случайность воспринимается за закономерный успех.

php?showuser=38254″>Forex Guru: 21:01 yse: единомышленникам) мир никому не принадлежит, слишком часто случайность воспринимается за закономерный успех.

Forex Guru: там у тебя ошибка кстати . не б, а м.)

Forex Guru: я сам себе валидатор)

yse: Forex Guru (21:02), успешные пенсы радуются что смогли достойно пройти свой путь и наслаждаются результатом этого пути . для активных — ну да , всегда одна дорога . разница ток могут ли заблудившиеся вернуцца на столбовую дорогу .

yse: Forex Guru (21:05), сорь , склероз )

Forex Guru: yse (21:01), он кстати в этом году три поста моих лайкнул,как те) (не тут конечно ))

yse: Forex Guru (21:03), когда случайному мужику дали удочку — поймает рыбу или нет это случайность . для спортсмена-рыбака экипированного — закономерный результат .

для спортсмена-рыбака экипированного — закономерный результат .

yse: Forex Guru (21:11), уважение к ясным мыслям не зависит от регалий .

Shtirlic: Forex Guru (20:04), СиПи всего -0,5

Насдак +0,3

И только Доу -1, но даже его постепенно выкупают)

Shtirlic: yse (20:26), ты о чём?) Какой инвестиционный фонд)

Такое чувство, что здесь какие-то все отмороженные)

Лучше по рынку что напишите)))

Нурлан: фунт смотрится в покупку

sergie: Гадание на клиторе?

yse: Shtirlic (21:42), мельком видел ссылку на свой канал . не открывал .если из любви к искусству без задних мыслей — сорян .

если ВСЕ кажутся отмороженными — зеркало в помощь )

php?showuser=32158″>sergie: Наркоманы, у вас евра упала в пятницу вечером, в 3ю пятницу декабря

php?showuser=32158″>sergie: Наркоманы, у вас евра упала в пятницу вечером, в 3ю пятницу декабря

я те маленький секрет открою — на любых форумах люди абсолютно бесплатно делятся своими знаниями . ну например — у того же гуры вместо троллинга правильно себя повел ба , получил бы бесплатно его знания . не раз и не одному он помогал с удовольствием .

в конце концов у старожилов поинтересовался бы у кого какие ТС . если какие то знакомы — выяснил бы интересующие детали .

а обсуждать кудой пойдет рынаг — бесмыссленно . имеет значение точка входа , обоснованная цель и стоп .

CB_: где же кружка? чёрт бы её побрал..

yse: если есть знакомые ТС

sergie: По рынку: яйца, мясо, молоко — дорожает несоизмеримо с цифрами инфляции. А дальше будет хуже

А дальше будет хуже

CB_: В законопроект о QR-кодах для доступа в общественные места предлагается внести поправки о том, что религиозные организации можно посещать без документов о наличии иммунитета к коронавирусу или результата ПЦР-теста, а многофункциональные центры для получения госуслуг — по ПЦР-тесту, сказала в Госдуме вице-премьер Татьяна Голикова.

CB_: yse (22:14), на любом форуме найдётся мутазвон тип штирли этой.. пиши им по рынку и всё тут)

Cfnc: Олег нашёл Друга

Cfnc: Пьёт по пятницам и хулиганничает

CB_: Cfnc (22:39), на улице Усиевича жил Таривердиев) а буквально напротив жил Вайнер, который не Аркадий. Аркадий жил на маяковке)

Lion Fat: гг))

php?showuser=8798″>CB_: Lion Fat (22:52), привитым слава!

php?showuser=8798″>CB_: Lion Fat (22:52), привитым слава!

CB_: дай,Рэй, на счастье лапу мне! ведь я с тобой почти согласен)

Cfnc: CB_ (23:32),

Давай с тобой полаем при Луне

Кто непривитый-тот нещастен?)

CB_: Cfnc (23:44), /

сдающий хату куеплёт,возможно, нам с тобой опасен

sergie: Да, собаки…

sergie: Наркоманы?

Спите штоле?

Cfnc: Аркадий,проявив сноровку

Решил жилищный свой вопрос

Не в Крюково…на Маяковку…

А мог,наверно и в Давос!

Cfnc: В Зеленограде хату сдал

И денег получив три тыщи

Олег кредиты в банках взял

И снял пентхаус он в Мытищах

php?showuser=8798″>CB_: поэтичничает)

php?showuser=8798″>CB_: поэтичничает)

CB_: .

купив в икее покрывало,

чтобы, прикрыв своё ипало,

фискальный орган наипать,

Стасян принялся врать опять

Cfnc: Пыжицца,кули)в Мытищи то…канеш хочецца)

Cfnc: Особо ему удалась рифма

Покрывало-ипало)

По пьятницам ему ваще …везёт)

Cfnc: Или…как это правильно…его…везёт..его несёт?

Аааа…его возят,во как…этим самым…которое рифма к покрывалу…по всем так сказать…привитым окрестностям)))

CB_: стрела достигла цели)

CB_: https://youtu.be/uknnC97eo_o

Happymorning: во главная волатилу по полосочкам разгоняет, три коридора вверх, три коридора вниз, вангую пн-вт четыре коридора пройдут, потом их же вниз )

php?showuser=7543″>Avatar: минутка ненависти на пф)

php?showuser=7543″>Avatar: минутка ненависти на пф)

BITCOIN и другие «игрушки» — Domik.ua

Перед тем как рассказать, что такое электронные деньги, расскажу небольшой сюжет из жизни. Маленькая девочка просит маму купить какую-то мелочь, а мама отказывается, ссылаясь на то, что у нее нет денег.

Тогда девчушка посоветовала маме подойти к большому ящику и попросить его (имеется в виду банкомат) дать маме денег.

Ранее Domik.ua уже писал о том, что в Украине появилась новая криптовалюта .

Очень часто, когда слушаешь экспертов по Bitcoin и другим псевдо деньгам, складывается впечатление, что беседуешь с маленькой девочкой, которая верит, что денюжки делаются именно в этом «большом ящике». Ибо сложно понять, логику людей, которые пытаются рассказать все прелести и преимущества разного рода суррогатных денег, не понимая, что это не настоящие деньги, а вот настоящие деньги, они всегда деньги.

В Украине уже давно существует законодательство, регулирующее выпуск и обращение электронных денег. К слову, украинское законодательство аналогично европейскому, и его даже не нужно существенно менять в соответствии с требованиями соглашения об ассоциации с ЕС. Так что в Украине существуют настоящие электронные деньги, которые ничем не отличаются от европейских электронных денег, но это не Bitcoin и другие суррогаты.

К слову, украинское законодательство аналогично европейскому, и его даже не нужно существенно менять в соответствии с требованиями соглашения об ассоциации с ЕС. Так что в Украине существуют настоящие электронные деньги, которые ничем не отличаются от европейских электронных денег, но это не Bitcoin и другие суррогаты.

Согласно украинскому и европейскому законодательству, осуществлять выпуск электронных денег имеют право только банки. В Украине сейчас 20 банков могут осуществлять эмиссию электронных денег. Как правило, сами электронные деньги выпускаются под отдельным брендом или под действующие платежные карты. Так в Украине есть электронные деньги под брендом «Maxi», «МoneXy», «GlobalMoney» (Webmoney — это не электронные деньги). Кроме того, электронные деньги позволяют эмитировать и пользоваться платежными картами НСМЕП MasterCard, Visa.

Читайте также: Биткоины: валюта, актив или суррогат?

Непосредственно пользоваться электронными деньгами очень просто. Для этого физическому лицу достаточно обратится в банк, и заключить соглашение, предоставив для этого паспорт и идентификационный код. Банк либо откроет ему электронный кошелек, и он сможет с его помощью осуществлять операции в Интернете, либо может дополнительно открыть услугу на его платежной карточке. Непосредственно электронные деньги появляются тогда, когда клиент вносит в кассу банка наличные деньги или перечисляет на свой электронный кошелек безналичные деньги. При этом эмиссия электронных денег не может быть больше, чем перечислено безналичной гривны или внесено в кассу наличной гривны. За это банк отвечает. А его жестко контролируют, чтобы не было пустой эмиссии электронных денег.

Для этого физическому лицу достаточно обратится в банк, и заключить соглашение, предоставив для этого паспорт и идентификационный код. Банк либо откроет ему электронный кошелек, и он сможет с его помощью осуществлять операции в Интернете, либо может дополнительно открыть услугу на его платежной карточке. Непосредственно электронные деньги появляются тогда, когда клиент вносит в кассу банка наличные деньги или перечисляет на свой электронный кошелек безналичные деньги. При этом эмиссия электронных денег не может быть больше, чем перечислено безналичной гривны или внесено в кассу наличной гривны. За это банк отвечает. А его жестко контролируют, чтобы не было пустой эмиссии электронных денег.

Заполучив деньги на свой электронный кошелек, его владелец может покупать товары в Интернете, как правило, для этого и выпускают электронные деньги, или перечислить другому человеку на его электронный кошелек. Можно использовать электронные деньги для расчетов в Интернете за рубежом. Но при этом стоит помнить, что существует ряд существенных ограничений для электронных денег. Так общая сумма электронных денег, которыми украинец может воспользоваться за год не может превышать 62тыс. грн, при этом общая сумма денег в электронном кошельке не может быть больше 14 тыс. грн. Если физлицо хочет перечислить деньги на электронный кошелек другого лица, то нельзя за раз перечислять больше 500 грн, а за месяц больше 4000 грн.

Но при этом стоит помнить, что существует ряд существенных ограничений для электронных денег. Так общая сумма электронных денег, которыми украинец может воспользоваться за год не может превышать 62тыс. грн, при этом общая сумма денег в электронном кошельке не может быть больше 14 тыс. грн. Если физлицо хочет перечислить деньги на электронный кошелек другого лица, то нельзя за раз перечислять больше 500 грн, а за месяц больше 4000 грн.

Все эти ограничения не случайны. Электронные деньги нужны, согласно банковским правилам, только для покупки отдельных товаров в Интернете, и поэтому их не должно быть много. Если стоит цель купить дорогую вещь в торговой сети, то можно воспользоваться обычной банковской платежной карточкой, где уже будет сделан обычный перевод денег со счета на счет.

Электронные деньги могут принимать Интернет магазины в виде оплаты и в любой момент обменять на безналичные деньги в банке, который делал эмиссию электронных денег. То же самое может сделать и владелец электронных денег, может их обратно превратить в наличную и безналичную гривну.

То же самое может сделать и владелец электронных денег, может их обратно превратить в наличную и безналичную гривну.

Читайте также: Гривна и девальвация: новый сезон

Хотя в Украине электронные деньги существует давно, но пользуются ими украинцы мало. Но тогда, почему украинцы так любят хвалить разного рода псевдо деньги типа Bitcoin и рассказывать, что это лучше, чем легальные электронные деньги. Ответ очень простой: все операции с электронными деньгами в Украине проходят после идентификации клиента, когда банк четко знает, кто владелец этих денег. И Bitcoin, и Webmoney, дают возможность анонимности, которую так любят украинцы, и не только украинцы. Но, как раз эта анонимность может сыграть злую шутку с разного рода суррогатами денег типа Bitcoin. Международный финмониторинг уже давно выступает за установление контроля над всеми платежными системами и ликвидацию анонимности для разного рода псевдо денег. Очень часто такого рода денежные суррогаты из-за своей анонимности используются для покупки в Интернете наркотиков и запрещенных фармацевтических препаратов, оплаты услуг разного сомнительного характера, начиная от сексуальных извращений до откровенных убийств. Поэтому сейчас международный финмониторинг разрабатывает методы по ликвидации анонимности и Bitcoin, и других суррогатных денег. И вот тут будет простое решение: или Bitcoin станут такой же платежной системой, как Visa, или просто будут признаны незаконными во всей банковской системе в мире, и тогда просто нельзя будет обменять Биткойны на реальные деньги. А вот этого, как раз, и не хотят наркобароны. Ибо они хорошо понимают, что все эти Bitcoin без возможности их конвертации в реальные доллары и гривну ничего не стоят, а просто красивая картинка в компьютере, которую можно и выключить.

Поэтому сейчас международный финмониторинг разрабатывает методы по ликвидации анонимности и Bitcoin, и других суррогатных денег. И вот тут будет простое решение: или Bitcoin станут такой же платежной системой, как Visa, или просто будут признаны незаконными во всей банковской системе в мире, и тогда просто нельзя будет обменять Биткойны на реальные деньги. А вот этого, как раз, и не хотят наркобароны. Ибо они хорошо понимают, что все эти Bitcoin без возможности их конвертации в реальные доллары и гривну ничего не стоят, а просто красивая картинка в компьютере, которую можно и выключить.

Непонятно, когда и как исчезнет Bitcoin, но это может произойти в один момент, если международный финмониторинг просто запретит всем банкам в мире обналичивать эти деньги, а банки вряд ли захотят нарушать законы и иметь дело с Интерполом и ФБР. Помните это, и пользуйтесь легальными электронными деньгами. Тем более, что делать платежи в Интернет с помощью электронных денег безопасно и надежно, но только если это легальные и законные покупки.

Как конвертировать электронные деньги в криптовалюту?

Как купить биткоины за Киви и другие электронные деньги?

Биткоин в последнее время демонстрирует отличный рост (курс биткоина к рублю почти удвоился за последние полгода) и обретает все большее доверие со стороны серьезных инвесторов. Так, финансовый новостной портал finanzen.net, крупнейший в немецко-язычном Интернете, поставил биткоин в ряд важнейших резервных валют мира; специалисты портала сочли, что биткоин, по важности для мировой экономики, сопоставим с долларом, юанем, фунтом стерлингов – это говорит о многом. Как ожидается, 2017 год станет “годом биткоина”. Поэтому многие крупные и мелкие инвесторы спешат закупаться этой удивительной валютой, пока она не подорожала еще больше.

Купить биткоины за электронные деньги сегодня можно самыми разными способами; однако если вы впервые собираетесь приобрести биткоины, например, обменять QIWI RUB на Bitcoin, то для вас, прежде всего, актуальны наиболее простые и удобные методы покупки.

- Ввод, с электронного кошелька, денежных средств на ваш баланс. После зачисления средств можно будет купить криптовалюты за средства на вашем балансе. Сделать это на бирже EXMO особенно просто, так как на ней реализована возможность покупки прямо через интерфейс “Кошелек”, в то время как на других биржах вам сначала придется потратить время, чтобы разобраться, как работают ордера на покупку.

- Также можно (что будет несколько сложнее) найти подходящий интернет-обменник и купить биткоины там. Выбор обменника производится либо по списку обменников, рекомендуемых надежной биржей, либо через списки специальных мониторингов, которые сравнивают пункты обмена валют в Интернете, показывая пользователям их курсы и давая возможность оценить их репутацию. В случае с мониторингом список будет более обширным, но зато от мониторинга не приходится ждать такого тщательного отбора, какой производят биржи при поиске обменников-партнеров.

Использование обменных пунктов, помимо большей сложности и несколько увеличенного для новичков риска, обладает рядом недостатков, которые мы рассмотрим ниже. Пока что отметим то, что через обменники особенно неудобно менять на Bitcoin Яндекс.Деньги, а перевести Webmoney в Bitcoin вообще не удастся ни в одном обменнике, из-за ограничений со стороны Webmoney.

Пока что отметим то, что через обменники особенно неудобно менять на Bitcoin Яндекс.Деньги, а перевести Webmoney в Bitcoin вообще не удастся ни в одном обменнике, из-за ограничений со стороны Webmoney.

Помимо этих двух методов покупки биткоинов, есть и другие, однако они менее удобны и надежны. Давайте теперь более подробно разберемся, как лучше купить биткоины за Киви и другие электронные валюты.

Как приобрести биткоины на бирже?

Прежде чем пополнить свой счет на бирже для покупки криптовалют, вам необходимо выбрать биржу и зарегистрироваться на ней. Конечно, не стоит регистрироваться на биржах, которым “без году неделя”, особенно если цены на них гораздо ниже, чем на биржах со стажем. Вероятность подарить свои средства мошенникам в этом случае слишком высока. Лучше предпочесть биржу, основанную не менее 2-3 лет назад, с устоявшейся положительной репутацией, удобным интерфейсом и высокопрофессиональной командой. Всем этим характеристикам удовлетворяет биржа EXMO, основанная в феврале 2014 года.

На одних биржах (включая EXMO) для пополнения, торговли и вывода средств достаточно самой простой анонимной регистрации. На других – при регистрации требуется указать свои паспортные данные, а для значительной по масштабам торговли придется пройти верификацию. Наконец, на третьих без полноценной предварительной верификации (с отсылкой сканов документов) не удастся произвести ни одной сделки. Конечно, людям, обеспокоенным своей анонимностью в Интернете, такие строгие правила подходят мало, и они ищут альтернативные варианты.

После регистрации на бирже вы сможете ознакомиться с различными возможностями пополнения биржевого счета. На иностранных биржах возможность пополнения счета с электронных кошельков типа QIWI, Яндекс.Деньги или Webmoney может отсутствовать полностью, как и рублевый счет. На русскоязычных биржах, таких, как EXMO, пополнить счет с электронных кошельков можно практически всегда. На EXMO достаточно часто открыт ввод с удобной системы QIWI, что позволяет легко обменять QIWI RUB на Bitcoin через ввод денег на ваш баланс; кроме того, пополнение на баланса на EXMO теперь возможно и с помощью Яндекс. Денег. В обоих случаях от пользователя потребуется только авторизоваться в соответствующем кошельке, сделать несколько кликов и немного подождать, пока не произойдет зачисление на баланс; таким образом можно купить биткоины за Яндекс.Деньги на EXMO.

Денег. В обоих случаях от пользователя потребуется только авторизоваться в соответствующем кошельке, сделать несколько кликов и немного подождать, пока не произойдет зачисление на баланс; таким образом можно купить биткоины за Яндекс.Деньги на EXMO.

Правда, ассортимент систем электронных денег, доступных для пополнения счета, на биржах периодически меняется, и бывает, среди этих систем нет такой, которая подошла бы вам в полной мере. Если вы хотите закупаться биткоином на бирже, но в данный момент не видите в вариантах ввода подходящих кошельков, изучите возможность покупки кодов интересующей вас биржи в обменнике-партнере (как это сделать, рассмотрим ниже), или подумайте о приобретении подходящих для ввода электронных денег (что значительно сложнее).

Как правило, при заказе ввода с электронного кошелька система перенаправит вас на сайт соответствующей платежной системы (будет удобнее, если вы заранее будете авторизованы на этом сайте), где вас уже ждет счет на выбранную сумму. После оплаты, ваш счет окажется пополнен введенной суммой электронных денег, иногда мгновенно, иногда через некоторое время (в зависимости от типа кошелька). После этого для вас станет возможным купить любые имеющиеся в продаже криптовалюты у других участников биржевой торговли.

После оплаты, ваш счет окажется пополнен введенной суммой электронных денег, иногда мгновенно, иногда через некоторое время (в зависимости от типа кошелька). После этого для вас станет возможным купить любые имеющиеся в продаже криптовалюты у других участников биржевой торговли.

Обратите внимание, что при единоразовой покупке биткоинов на суммы, большие, чем примерно 3-5 тысяч долларов (или их эквивалент) желательно сверяться с наличием биткоинов в верхней части так называемых “стаканов” (списков ордеров на продажу), иначе говоря, убедитесь, что рынок может предложить вам необходимое количество криптовалюты по разумной цене. Если вам кажется, что это не так, производите покупку в несколько приемов, следя за ценой (предпочтительно покупать уже не из Кошелька, а с помощью ордеров над стаканами). Иначе есть риск известной переплаты.

Правило в абзаце выше становится еще более актуальным при покупке (за рубли или доллары, или за предварительно купленные на бирже биткоины) иных криптовалют, так называемых альткоинов, поскольку запасы альткоинов, предлагаемых по разумной цене, могут быть еще более ограниченными, чем запасы биткоинов.

Следуя правилам Яндекс.Денег, любые биржи при пополнении с ЯД, вероятно, заморозят вам вывод на срок от 1 до 3 суток. Это неприятная, но давно привычная мера предосторожности, которая, как считают сотрудники компании “Яндекс”, должна затруднить похищение денег с кошелька ЯД, в случае, когда этот кошелек оказался не под контролем владельца, а в руках злоумышленника.

После покупки биткоинов вы можете хранить их на вашем балансе, или же вывести на ваш биткоин-кошелек. Заметьте, что на бирже EXMO основная масса биткоинов всегда хранится на так называемых “холодных” кошельках, откуда никакие хакеры украсть их не способны. Нашумевшие массовые кражи биткоинов с нескольких менее надежных бирж стали возможны потому, что эти биржи не использовали “холодное” хранение средств пользователей.

Продажа биткоинов тоже происходит довольно просто, и, если вы захотите осуществить вывод в традиционные валюты, то заметите, что набор видов электронных денег, пригодных для вывода, практически всегда гораздо обширнее, чем в случае ввода.

Как купить биткоины в обменнике?

Если вы хотите купить биткоины за электронные деньги с помощью обменников, то можно положиться на выбор биржи, которая делает своими партнерами только те обменные пункты, в которых биржа уверена.

Говоря об обменных пунктах, рекомендуемых биржами, в первую очередь нужно отметить обменник https://arbitrcoin.com, который является партнером биржи EXMO и обладает стажем работы более года. В этом обменном пункте можно не только купить биткоины, но также и обменять Okpay, Perfect Money и Яндекс.Деньги на коды EXMO. Это поможет вам, если в какой-то момент вы захотите ввести одну из указанных валют на EXMO, но возможности ввода этой валюты не будет в наличии. По итогам обмена вы получите обещанное количество EX-CODE (коды продаются трех типов – RUB, USD, EUR), этими кодами вы сможете пополнить соответствующий счет биржи EXMO с комиссией 0%.

При покупке биткоинов в обменном пункте, они придут к вам далеко не мгновенно: может быть, за 5-10-20 минут, если повезет, но также может быть, за час или больше. Это зависит от загруженности сети биткоина и комиссии, которую обменник “прицепит” к выплате. Иногда приходится понервничать. Для сравнения, на бирже зачисление на ваш счет купленных биткоинов всегда происходит мгновенно.

Это зависит от загруженности сети биткоина и комиссии, которую обменник “прицепит” к выплате. Иногда приходится понервничать. Для сравнения, на бирже зачисление на ваш счет купленных биткоинов всегда происходит мгновенно.

Курс биткоина к рублю, даже в самых лучших обменниках, часто не слишком выгоден: имеет смысл посчитать, не получите ли вы несколько больший объем криптовалюты, если введете свои электронные деньги на ту или иную биржу и закупитесь биткоинами именно на бирже. А при покупке альткоинов с помощью обменников – курсы могут быть уж совсем невыгодными, по сравнению с покупкой на бирже.

Другой проблемой является то, что значительное число обменников устанавливают значительный минимальный лимит для закупки биткоинов, например, согласно их правилам вы не сможете купить менее 0.05 или даже менее 0.10 биткоина. Для сравнения, минимальная сумма в биткоинах, которую вы сможете купить на бирже EXMO, составляет всего 0.001 биткоина, при определенных условиях – даже меньше.

Заметим также, что при использовании Яндекс.Денег обменники слабо подходят для оперативной покупки биткоинов; строгие правила Яндекс.Денег обязывают биржу заморозить вашу оплату в этой валюте на срок от 24 до 72 часов, и лишь после этого будет произведен обмен, причем нередко по текущему, а не исходному курсу. Это же относится и к покупке за ЯД кодов любой биржи, да и вообще практически любой валюты. Выходит, что если вы ожидаете быстрого роста цены биткоина, биржа (где после пополнения с ЯД обычно блокируется только вывод, а не торговля) более предпочтительна для ввода денег с кошелька Яндекса.

Еще большей проблемой будет покупка биткоинов за Webmoney – эта платежная система крайне не одобряет подобные операции, и обменники их не проводят вообще. Если вам все-таки непременно нужно перевести Webmoney в Bitcoin, то нужно поменять вашу электронную валюту на одну из тех валют, которые в данный момент можно завести на биржу (например, на биржу EXMO часто можно ввести средства с QIWI, а средства на QIWI не так уж трудно будет приобрести за ваши Вебмани).

Спасибо, что остаетесь с нами!

С уважением,

Команда EXMO

E-Money (это то, что я хочу)

Visa собрала консорциум финансовых учреждений для разработки «Электронного кошелька» — спецификаций для недорогих покупок на заправочных станциях, магазинах шаговой доступности, продуктовых магазинах, ресторанах быстрого питания и школах. кафетерии, в дополнение к таким рутинным вещам, как звонки с телефонов-автоматов, плата за проезд по дорогам и мостам, а также видеоигры.

Ситибанк провел тестирование предоплаченных карт в одном из заведений на Лонг-Айленде. Существует вышеупомянутое предприятие по выпуску смарт-карт компании Electronic Payment Services, которое хочет использовать деньги в своей сети банкоматов.

Существует проект NetCheque, система дебетовых карт, разработанная Институтом информационных наук Университета Южной Калифорнии. И есть Институт информационных сетей, входящий в состав Университета Карнеги-Меллона, чей NetBill также основан на модели дебетовой карты.

Многие транзитные компании рассматривают проездные билеты как монеты для покупки газет и других товаров. С аналогичными претензиями телефонные компании выпускают телефонные карты.

В Дании Danmont распространил более 100 000 карточек с деньгами на такие вещи, как паркоматы и прачечные самообслуживания.Подобные системы существуют в Португалии и Сингапуре.

Mondex, консорциум, возглавляемый двумя британскими банками, в следующем году представит свою систему цифровой наличности, в которой участвуют около 40 000 держателей карт, в Суиндоне, Англия. Его создатели предполагают, что система будет распространяться по всему миру, поскольку люди вставляют свои смарт-карты в специальные телефоны и кошельки, чтобы проводить транзакции, похожие на наличные, защищенные от несанкционированного доступа, даже за границу. «Он станет повсеместным — это самый дешевый способ перемещения денег», — говорит Дэйв Берч, представитель консультантов проекта Hyperion.«В штате Огайо в разработке находится система смарт-карт для замены чеков на социальные нужды электрическими деньгами. В Государственном университете Манкато в Манкато, штат Миннесота, студентам выдаются« карты MavCards », которые будут использоваться не только для междугородных звонков. звонки и обеды в столовой, но для кассовых услуг, таких как ксерокопирование, торговля товарами и стирка.

В Государственном университете Манкато в Манкато, штат Миннесота, студентам выдаются« карты MavCards », которые будут использоваться не только для междугородных звонков. звонки и обеды в столовой, но для кассовых услуг, таких как ксерокопирование, торговля товарами и стирка.

Наконец и неизбежно есть Microsoft. В течение нескольких месяцев она незаметно организовывала группу цифровых денег, предположительно для того, чтобы наложить свой собственный отпечаток на возникающие явления цифровые транзакции.Но в октябре ситуация резко пошла на убыль, когда она выложила акции на 1,5 миллиарда долларов, чтобы захватить Intuit, Inc., компанию по разработке финансового программного обеспечения, которая решительно двигалась к автоматизации денег. Вместе с выкупом Скотт Кук, президент Intuit, стал исполнительным вице-президентом Microsoft по электронной коммерции, подчиняясь непосредственно председателю Гейтсу, задавая вопрос: будут ли долларовые купюры заменены на доллары?

В результате этой безумной спешки путь к цифровым деньгам — это не столько плавный переходный путь, сколько многополосный клеверный лист с раздражающими поворотами, кругами и тупиками. «Многие люди предполагают, что будет единая форма цифровых денег», — говорит главный технический мастер Microsoft Натан Мирвольд. «Сегодня у нас есть миллионы различных способов проведения финансовых транзакций. Существуют наличные деньги, чеки, кредитные карты, дебетовые карты, перевод денег, дорожные чеки … каждый из них имеет особый смысл. Мы увидим такое большое разнообразие в цифровые деньги «.

«Многие люди предполагают, что будет единая форма цифровых денег», — говорит главный технический мастер Microsoft Натан Мирвольд. «Сегодня у нас есть миллионы различных способов проведения финансовых транзакций. Существуют наличные деньги, чеки, кредитные карты, дебетовые карты, перевод денег, дорожные чеки … каждый из них имеет особый смысл. Мы увидим такое большое разнообразие в цифровые деньги «.

Кавика Дагио, представитель Американской банковской ассоциации в Вашингтоне, округ Колумбия, знаком с этой проблемой и говорит: «Мы можем оказаться в ситуации, аналогичной 1860-м годам — в те дни, когда еще не существовало нашей нынешней Федеральной резервной системы, банковские чеки поддерживаемые различными учреждениями, не были так широко распространены — они циркулировали и обычно продавались со скидкой.Чартерные банки также печатали частные банкноты. Теперь мы видим, что некоторые учреждения заинтересованы в том, чтобы печатать свои собственные версии электронных денег и следовать своим собственным правилам ».

биткойнов: будущее денег за цифровыми, но это биткойны?

Энди МукерджиИдея о том, что большая часть использования наличных средств перейдет на цифровые токены, не является ни причудой, ни диковинкой, если вы не начнете приравнивать будущее денег к биткойнам.

Конечно, правительства будут заимствовать некоторые элементы технологии распределенного реестра, лежащие в основе частных криптовалют, но они очень захотят сохранить контроль над тем, что обращается в качестве денег в их экономике.Некоторым это удастся.

Не удивляйтесь, если к концу текущего десятилетия электронный кошелек на вашем смартфоне будет напоминать мультивалютный счет. Но вместо того, чтобы иметь дело с коммерческими банками, вы можете быть клиентом центральных банков. Собственно, их несколько.

Звук надуманный? Помимо багамского песочного доллара, официальной онлайн-валюты в массовом обращении пока нет. Тем не менее, пилоты цифрового юаня набирают обороты, поскольку Пекин стремится к возможному развертыванию, совпадающему с зимними Олимпийскими играми 2022 года.

Швеция может стать следующей крупной страной, которая последует этому примеру. У Банка Японии нет ближайших планов, но он признает возможность «всплеска общественного спроса» на официальную цифровую наличность в будущем.

Швеция может стать следующей крупной страной, которая последует этому примеру. У Банка Японии нет ближайших планов, но он признает возможность «всплеска общественного спроса» на официальную цифровую наличность в будущем.Согласно докладу президента Федерального резервного банка Атланты Рафаэля Бостика, опубликованному в сентябре 2020 года, даже в Соединенных Штатах, которые только экспериментируют с этой концепцией, средства цифровых платежей, которые не полагаются на традиционные банковские счета, могут повысить финансовую доступность пользователей наличных денег. и другие.Министр финансов Джанет Йеллен говорит, что цифровой доллар «абсолютно заслуживает внимания».

Как только Китай и США вступят в схватку, виртуальные деньги обязательно станут инструментом глобального влияния путем разделения мира на новые валютные блоки. Это потому, что любой токен будет иметь двойное использование за пределами страны-эмитента. Доллар или юань, которые появляются в кошельке телефона в Индонезии или Индии — подкрепленные торжественным обещанием налогоплательщиков в США или Китае — могут быть использованы для покупки товаров, услуг или активов на международном уровне.

Так же легко эти новые деньги могут в конечном итоге заменить национальную валюту в повседневной жизни людей. Хотя это ничем не отличается от традиционной долларизации, которая происходит в странах, страдающих от инфляции и волатильности обменного курса, удобство и доступность цифровых денег, выпущенных центральным банком, могут позволить «замену в более быстром темпе и в большем масштабе», по словам Тао Чжана, заместитель директора-распорядителя МВФ.

Чтобы сохранить контроль над денежно-кредитной политикой, властям в небольших странах потребуется, чтобы их токены были привлекательными во внутренних ситуациях.Цели для более крупных стран могут быть разными: Китай и США могут захотеть предложить надстройки, которые сделают e-CNY или FedCoin предпочтительным выбором для иностранцев при урегулировании международных претензий.

Эффективное будущее будет таким, в котором цифровые валюты центральных банков будут взаимодействовать друг с другом. Другими словами, они будут взаимодействовать друг с другом — и с альтернативами частного сектора, включая Биткойн, — говорит Скай Гуо, исполнительный директор Cypherium. Стартап корпоративного блокчейна в США является членом Совета по быстрым платежам ФРС и института цифровых валют Официального форума валютно-финансовых институтов или OMFIF, аналитического центра центрального банка.

Стартап корпоративного блокчейна в США является членом Совета по быстрым платежам ФРС и института цифровых валют Официального форума валютно-финансовых институтов или OMFIF, аналитического центра центрального банка.

Гуо работает над проблемами, которые возникнут при оцифровке суверенных денег: как обрабатывать большие объемы транзакций быстро, дешево и с устойчивым консенсусом среди реестров, автоматически обновляемых по сети? Как дать людям ощущение конфиденциальности при ежедневных платежах даже после потери анонимности наличных денег?

Центральным банкам придется сделать выбор. Не все смартфоны могут запускать продвинутые виртуальные машины, легко выполняя программный код для автоматических контрактов.Если выбрать неправильную технологию, население, не охваченное банковскими услугами, снова может быть исключено. То же самое и с денежными переводами за границу: возможность токенов на 124 триллиона долларов в год заменить дорогостоящую сеть банков-корреспондентов, перемещающих деньги путем обмена сообщениями SWIFT. Но это не сработает для небольших переводов, если вычислительная мощность для проверки транзакций в децентрализованной сети стоит слишком дорого.

Но это не сработает для небольших переводов, если вычислительная мощность для проверки транзакций в децентрализованной сети стоит слишком дорого.

Идеальная технология не обязательно должна быть блокчейном, но она должна быть чем-то «легким, гибким и способным работать с устаревшими системами», — говорит Гуо.Прежде всего, распределенный реестр должен быть прозрачным.

Будут и другие препятствия. «Движущая сила лоббирования против цифровых валют центральных банков была создана среди гигантов обработки платежей, таких как PayPal, Venmo и Stripe, — говорит мне Гуо. «FedCoin не нужны эти посредники для отправки средств. Поскольку эти компании становятся жертвами инноваций, будет интересно посмотреть, как они пытаются защитить себя от сбоев ».

PayPal Holdings Inc., которой принадлежит личный сервис Venmo, оспаривает утверждение Гуо как ложное.Главный исполнительный директор Дэн Шульман заявил инвесторам в прошлом месяце, что поддержка и распространение цифровых валют центральных банков является частью видения PayPal инклюзивного будущего. Бывший управляющий Банка Англии Майк Карни, который предложил альтернативу доллару через сеть цифровых валют центральных банков, недавно вошел в совет директоров Stripe Inc.

Бывший управляющий Банка Англии Майк Карни, который предложил альтернативу доллару через сеть цифровых валют центральных банков, недавно вошел в совет директоров Stripe Inc.

Одним из способов разрешения напряженности может быть привлечение частного сектора. Как утверждали экономисты МВФ Тобиас Адриан и Томмазо Манчини-Гриффоли, официальная виртуальная валюта может быть похожа на операционную систему iOS от Apple, на которой коммерческие банки и поставщики электронных денег запускают приложения.Приложение Apple Health может подойти непрофессионалу; спортсмену захочется чего-нибудь посложнее. Деньги могли пойти тем же путем.

Страны также должны будут сотрудничать друг с другом. Возьмем мост m-CBDC. Проект по круглосуточным трансграничным денежным переводам с использованием цифровых валют центрального банка был начат Валютным управлением Гонконга и Банком Таиланда, но теперь к нему присоединились центральный банк Объединенных Арабских Эмиратов и Народный банк Китая.

Многие центральные банки развивающихся рынков могут подумать, что для сохранения контроля над деньгами своих стран они должны привязать население к использованию одного виртуального токена — того, который они выпустили. Но это может просто стимулировать массовую миграцию к частным криптовалютам, привязанным к законным платежным средствам и, следовательно, менее волатильным. Diem, как теперь известен проект Libra, ранее поддерживаемый Facebook Inc., мог бы стать одним из таких стейблкоинов.

Но это может просто стимулировать массовую миграцию к частным криптовалютам, привязанным к законным платежным средствам и, следовательно, менее волатильным. Diem, как теперь известен проект Libra, ранее поддерживаемый Facebook Inc., мог бы стать одним из таких стейблкоинов.

Эмитенты суверенной валюты должны будут думать о себе не столько как о лордах и хозяевах, а как о поставщиках услуг на свободном рынке цифровых денег. В конце концов, они будут продавать свои продукты в переполненных кошельках и надеяться, что они нам нравятся больше, чем конкурирующее предложение от другого центрального банка.Те, кто проиграет заговор, могут потерять лояльность своих граждан.

Что такое электронные деньги (электронные деньги)? — Плюсы и минусы

Что такое электронные деньги?

Электронные деньги (е-деньги) — это цифровое хранилище средств обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера. Электронные деньги играют огромную роль в революции цифровых валют, которая охватила мир.

Большим преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера. Электронные деньги играют огромную роль в революции цифровых валют, которая охватила мир.

Электронные деньги: краткий обзор

Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты.Последние поддерживаются фиатными валютами, выпущенными государством, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире.Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Плюсы и минусы электронных денег

С созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- Как аппаратное, так и программное обеспечение необходимо для выполнения переводов электронных денег.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как Биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичной бухгалтерской книгой. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводы

Движение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с функцией связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — будущее

Лошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут зарождение цифровых денег. Преимущества новой технологии намного перевешивают недостатки.Переход того стоит.

Война форматов цифровых денег

Тони Маклафлин ,

Новые платежи и

Развитие бизнеса,

Казначейство и торговля

Решения, Citi

Войны форматов могут быть опасными, игры по принципу «победитель получает все». Ни один руководитель у руля действующего президента не хочет разделят судьбу Blockbuster или других, кто оказался на неправильной стороне истории формата.В Рынок цифровых платежей может развиваться как война форматов между различными представлениями цифровых ценностей. Конкуренция между форматами физических денег и цифровых форматов подходит к концу, как и стриминг.

от физических методов хранения цифровой музыки. Будущее цифровых денег будет развиваться в двух измерениях: а). Технология представления : токены против счетов

от физических методов хранения цифровой музыки. Будущее цифровых денег будет развиваться в двух измерениях: а). Технология представления : токены против счетов б). Правовой документ : денежные средства в сравнении с материальными формами, не связанными с ответственностью

Технология представления — токены против счетов

В основе криптографии лежит представление о том, что токены являются более продвинутой технологией для представление цифровой ценности. Эту гипотезу необходимо тщательно изучить.

Предполагаемые преимущества токенов включают:

a).Расчет 24 * 7 * 365: сети DLT «всегда включены», но традиционная банковская система не

b). Программируемость: «умные контракты» — мощное средство встраивания финансов в цифровые экосистемы

c). Атомарный расчет: обмен токенов может устранить риск расчетов между контрагентами

Атомарный расчет: обмен токенов может устранить риск расчетов между контрагентами

Токены — это цепочки цифровых подписей, как определено в техническом документе Биткойн. Они отходят от многовековой метод учета стоимости с помощью бухгалтерских счетов с двойной записью, предназначенных для тщательно отслеживать обязательства на банковских балансах.

Платежи, осуществляемые через счета в разных учреждениях, имеют особую характеристику: функции сообщений и расчет отдельно. Сначала банк A отправляет сообщение, чтобы попросить банк B произвести оплата. Затем банку A необходимо произвести расчет с банком B через отдельный канал, например через аккаунты, которые банки держат в центральном банке.

При оплате токенами функции

обмен сообщениями и расчеты сведены в одно целое.Токен

действует как цифровой инструмент на предъявителя, поэтому, когда токен перемещается

на кошелек получателя транзакция завершена. это

утверждал, что обмен токенизированной стоимостью устраняет многие из

неэффективность системы на основе аккаунта, в том числе ошибки,

задержки и вопросы примирения.

это

утверждал, что обмен токенизированной стоимостью устраняет многие из

неэффективность системы на основе аккаунта, в том числе ошибки,

задержки и вопросы примирения.

Токенизированные платежи могут принести пользу, но есть также потенциальные недостатки. Токены могут выступать в качестве цифрового носителя инструментов, что означает, что владельцем закрытого ключа является собственник актива.Общая тенденция на протяжении десятилетий удалить инструменты на предъявителя из финансовых услуг, подлежащих уплате присущему им риску финансовых преступлений. Есть другие проблемы связанных с безопасным управлением криптографическими закрытыми ключами.

Если мы только взвесим технические плюсы и минусы токенов по сравнению с

учетные записи как альтернативные технологии представления, которые мы могли бы

не прийти к окончательному выводу. Возможно, возможно

устранение технических недостатков любой системы.

Чтобы добиться дальнейшего прогресса, нам нужно думать о различных типы цифровых денег независимо от того, как они технически представлены.

Юридический инструмент: формы ответственности и освобождения от ответственности

Мы рассмотрели возможность использования цифровых денег. лучше всего представлены в виде жетонов или счетов, и жюри все еще не принято. Для полноты картины нам понадобится обзор различных легальные формы цифровых денег.Эти инструменты включают:

а). Деньги центрального банка: эта форма цифровых денег имеет

особая характеристика, называемая «окончательность расчета». Это означает

что переводы в деньгах центрального банка не могут быть отмотаны

банкротство. Цифровая валюта Центрального банка (CBDC)

могут быть выпущены в «розничной» или «оптовой» разновидности и

могут быть выражены либо как токены, либо как счета. CBDC — это

требование к центральному банку, т.е.е. пассив на балансе

центрального банка. Он может быть погашен по номинальной стоимости по требованию в

единицы национальной валюты.

CBDC — это

требование к центральному банку, т.е.е. пассив на балансе

центрального банка. Он может быть погашен по номинальной стоимости по требованию в

единицы национальной валюты.

б). Деньги коммерческих банков: — самая известная форма цифровых деньги — это пассив на балансе коммерческого банка. Цифровая форма — это простой и привычный банковский счет. Хотя у каждого банка есть свой контрагент, рискует обязательствами являются взаимозаменяемыми по номинальной стоимости, т.е.е. долларов в банке А стоит так же, как доллары в банке Б. Когда отдельные банки создают свои собственные «монеты», они представляют собой деньги коммерческих банков.

в). Электронные деньги: для создания конкуренции в цифровой среде.

регуляторы рынка платежей создали правовую базу, позволяющую

регулируемые небанковские организации выпускать электронные деньги, полностью обеспеченные

депозиты коммерческих банков. Электронные деньги обладают особыми характеристиками,

е.г. невозможность уплаты процентов. Он может быть погашен по номинальной стоимости на

спрос в единицах национальной валюты.

Электронные деньги обладают особыми характеристиками,

е.г. невозможность уплаты процентов. Он может быть погашен по номинальной стоимости на

спрос в единицах национальной валюты.

г). Стейблкоинов: Существует множество моделей «стейблкоинов». которые в настоящее время работают в нормативной серой зоне. Они подразумевают для поддержания стабильности по отношению к базовой валюте, корзина валюты или другие активы. Они отходят от электронных денег в том, что они четко не регулируются, они не предлагают гарантированных погашение по номинальной стоимости по требованию, и они не могут быть полностью обеспечены, и не представляют собой прямое обязательство на балансе эмитент стейблкоина

е).Нематериальные публичные криптовалюты: оригинал

криптовалюта Биткойн — это нематериальный актив, который генерирует

нет выхода. У него нет центрального эмитента, и в целом регуляторы имеют

были довольны тем, что сосредоточились на обмене криптовалютой, чтобы запретить

финансовое преступление. В отличие от других форм цифровых денег,

Биткойн не является обязательством на каком-либо балансе. Это не подлежит выкупу

по номинальной стоимости по запросу, действительно, он известен своей волатильностью.

В отличие от других форм цифровых денег,

Биткойн не является обязательством на каком-либо балансе. Это не подлежит выкупу

по номинальной стоимости по запросу, действительно, он известен своей волатильностью.

е). Другое: Есть много других возможных форм цифровых деньги, включая валюты сообщества, корпоративные валюты и широкий выбор призовых баллов. Большинство из них представляют некоторая форма ответственности. Это можно рассматривать как «левый поле цифровой ценности — возможно, что доминирующая форма цифровые деньги могут возникнуть из этой категории, но более вероятно претенденты перечислены выше.

Пересечения правовой формы и технологии

В результате проведенного выше анализа мы имеем два представления

технологии: аккаунты и токены. У нас также есть шесть возможных

разновидности цифровых денег. Если бы мы хотели быть технологичными

нейтрально, мы утверждаем, что каждая из этих правовых форм может

быть представлены либо как токены или счета, то есть законные

инструмент не зависит от технологии, используемой для

представляют это.

Некоторые перекрестки интересны. Например, концепция представления учетной записи банок биткойнов для следующие причины:

- Учетные записи предназначены для отслеживания обязательств, и биткойн не является обязательством Учетные записи

- — это книги и записи посредника, в то время как технический документ Биткойн нацелен на мир без посредников

В то время как регуляторный интерес к CBDC был стимулирован разработка стейблкоинов bigtech, некоторые утверждают, что они должны быть представлены через более знакомую технологию Счета.В конце концов, CBDC обещают платить центральными властями. банка, проживающего на его балансе. Другие утверждают, что дизайн CBDC на основе учетных записей лишен преимуществ программируемости токенизации.

Регулирование стейблкоинов еще не определено, и

это настоящая проверка того, примут ли регуляторы технологически

нейтральный подход. Можно утверждать, что стейблкоины (или

должно быть) не что иное, как электронные деньги, выраженные в токенах.

Можно утверждать, что стейблкоины (или

должно быть) не что иное, как электронные деньги, выраженные в токенах.

Если бы это было так, то все правила, применимые к Электронные деньги будут применяться к стейблкоинам: они не могут выплачивать проценты, они были бы полностью обеспечены, они были бы прямыми претензиями на эмитент стейблкоина и пользователь ожидают погашения на номинальная стоимость до востребования в национальной валюте.

Сообщество стейблкоинов может предпочесть отдельный режим для их инструмент, поскольку немногие из текущих схем вписываются в требования электронных денег.

Необходимо найти баланс — как сохранить потенциал

преимущества токенизации без создания деструктивных

регуляторный арбитраж? Последнее, что бы регулирующие органы

хотят, чтобы операторы электронных денег «обратились» к более разрешительным

режимы стейблкоина, например если они больше не нуждаются в полном

обеспечить свои инструменты, которые они потенциально могут конвертировать

большие суммы денег клиентов в частную прибыль.

Последний перекресток, который мы рассмотрим, — это случай коммерческого банковские деньги, которые в настоящее время выражаются в счетах. В ограниченным исключением является разработка «монет» одного банка, которые представляют депозиты в этом банке. Эти монеты одного банка как фишки казино — только для использования в учреждении и следовательно, имеют ограниченную полезность как обычные деньги.

Тогда возникает вопрос, является ли токенизированная форма

Деньги коммерческого банка могут появиться в мульти-учреждении

и мульти-юрисдикционная основа. Такой инструмент мог бы

обладают потенциально интересными характеристиками — преимуществами

токенизация денежной формы, которая является прямым требованием регулируемого

эмитент, погашается по номинальной стоимости по требованию в национальной валюте

единицы. Действительно, появление токенизированного коммерческого банка

деньги можно рассматривать как «третий путь» как альтернативу

bigtech стабильные монеты и CBDC, оба из которых влекут за собой множество

последующие последствия.

Победитель получает все?

Платформенная экономика демонстрирует тенденцию «победитель получает все» но в случае цифровых денег, вероятно, есть место для ряд претендентов. В конце концов, новые дороги создают больше трафик, не менее. Рынок цифровых платежей будет расти существенно.

Настоящий вопрос для регулирующих органов — обеспечить, чтобы конкуренция разных форматов за цифровые деньги продолжается на равных условиях.

Есть значительные возможности для несчастных случаев из-за

создание регулирующих арбитражей между различными юридическими

режимы. Плохо спроектированная CBDC может стать «категорией

убийственный метод цифровых платежей, вытесняющий частный сектор

полностью или непреднамеренно концентрирует финансовые услуги

на платформы bigtech. Хорошее регулирование будет облегчено, если

мы понимаем, что правовые инструменты не зависят от

технологические представления этих инструментов.

Нам нужно найти способ использовать потенциальные преимущества токенизированные деньги контролируемым образом, поскольку они могут присоединиться цифровые деньги на основе счета как основа для цифровых экономика, которая все еще находится в зачаточном состоянии. Вместо войны форматов, есть возможность и настоятельная необходимость для правительств, банки, финтех, большие технологии и более широкий круг заинтересованных сторон, чтобы сотрудничать в развитии цифровых денег.

Криптовалютапротив денег центрального банка: за центральными банками будущее цифровой валюты?