Криптовалюта и электронные деньги: не одно и то же

В общении с клиентами мы заметили, что очень часто клиенты, говоря о криптовалюте, называют электронные деньги. А что вы думаете? Является ли криптовалюта типом электронных денег? Отвечаем сразу — нет! Криптовалюта — это не тип электронных денег, но виртуальные деньги или цифровые деньги.

Давайте узнаем в чем разница этих видов валют: электронные деньги, виртуальные деньги и цифровые деньги. Очень часто люди по ошибке взаимозаменяют эти термины. Проблема в том, что люди думают, что если криптовалюта хранится в электронном виде, то ее можно называть электронными деньгами. Но это неверно, и у электронных денег есть регулятивная основа.

Что такое электронные деньги?

Электронные деньги (e-money) — это дигитальная альтернатива наличным деньгам. «Дигитальная альтернатива наличным» означает, что эти деньги могут быть как в наличном, так и цифровом формате без какой-либо дополнительной конвертации.

Европейский центральный банк определяет электронные деньги как денежную стоимость, хранящуюся в электронном виде и используемую на устройствах для осуществления платежей. В зависимости от технологии, используемой для хранения этой денежной стоимости, вид электронных денег может быть как аппаратным (hardware-based) и программным (software-based), например, платежные карты, виртуальные карты или платежные счета. Электронные деньги могут выпускаться только уполномоченными учреждениями, такими как банки и учреждения электронных денег (EMI) — все они имеют лицензию на выпуск электронных денег.

Что такое цифровая валюта?

Цифровая валюта является общим термином регулируемых и нерегулируемых цифровых денег. Деньги доступны исключительно в цифровой форме и не связаны с наличными деньгами, что означает, что цифровая валюта — это не те же электронные деньги. Цифровые валюты неосязаемы и могут управляться с помощью компьютера или электронного кошелька, который связан с конкретными сетями.

Что такое виртуальная валюта?

Виртуальная валюта — это нерегулируемая цифровая валюта, которая существует только в цифровом формате. Это электронное представление денежной стоимости может использоваться в качестве средства платежа и чтобы его осуществлять вам нужен wallet, мобильное или веб-приложение. Любое физическое или юридическое лицо может в электронном виде переводить, хранить и торговать виртуальной валютой. Тем не менее, виртуальные валюты не используются в качестве накопителя стоимости, единицы счета или значения, используемого для расчета обмена. Важно понимать роль виртуальной валюты. Этот тип валюты не заменяет указанную валюту и не выпускается центральным банком или другим банковским органом. Это означает, что сегодня виртуальная валюта является нерегулируемой валютой, но это вопрос времени. Центральные банки и регуляторные органы активно работают над созданием новых, регулируемых и официально выпущенных типов виртуальных валют (например, криптовалюты).

Что такое криптовалюта?

Давайте подведем итоги. Криптовалюта — это нерегулируемая виртуальная валюта, которая создана и защищена от подделки и взлома посредством шифрования криптографическими методами. Курс криптовалют зависит только от спроса и предложения на рынке. Криптовалюта является также и видом цифровой валюты, однако, это не тип электронных денег, потому что она не регулируются и не выпускается никаким банком или финансовым учреждением электронных денег (EMI).

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Свяжитесь с нами сегодня, чтобы узнать, как Advapay может помочь вам начать свою финтех-кмпанию.

Share this post

Виртуальные, цифровые и криптовалюты: в чем разница?

Многие пользователи сталкиваясь с понятиями виртуальные, цифровые и криптовалюты зачастую думают, что это одно и тоже. Термины на самом деле похожи, однако между ними есть существенные различия. Спор о терминологии возник после заявления банка JP Morgan Chase о выпуске собственной «цифровой монеты» на блокчейне, которую кто-то называл стейблкоином, кто-то криптовалютой, кто-то критиковал применение обоих терминов.

Цифровые валютыЦифровые валюты — самое широкое понятие, которое подходит и для криптовалют, и для виртуальных денег. Цифровые или электронные деньги служат как альтернатива традиционным валютам, или дополнение к ней. Встречаются регулируемые и нерегулируемые валюты. Зачастую курс таких денег привязан к традиционным валютам или другим материальным активам. Например, в платежном сервисе Webmoney действует эквивалентная рублю валюта WMR или эквивалентная золоту WMG. Нерегулируемые цифровые валюты — это, например, криптовалюты.

Виртуальные валютыВсе виртуальные валюты — это цифровые валюты, потому что их не существует в реальности, они обращаются исключительно в интернете. Однако не все цифровые валюты — виртуальные. Особенность виртуальных денег в том, что они контролируются своими создателями и существуют внутри определенного виртуального сообщества.

Фактически, виртуальная валюта — имитация реальной денежной системы, существующая, например, в компьютерных играх. Они используются для покупки виртуальных товаров. В разрезе игр это может быть оружие, статус или иные игровые ценности, в социальных сетях аватары, стикеры, виртуальные подарки, приобретение дополнительных возможностей тех или иных сервисов.

Эмитентом виртуальных денег являются создатели игры или сервиса, на котором они обращаются. Получить такую валюту можно внутри игры через выполнение каких-то заданий или достижения определенных результатов, либо через покупку виртуальных денег за реальные. Существуют специальные магазины, которые сначала нарабатывают определенное количество виртуальной валюты, а потом продают игрокам за реальные деньги. Аналогично может происходить торговля виртуальными товарами.

При этом криптовалюты также относятся к виртуальным деньгами, но не все виртуальные деньги являются криптовалютой. Это объясняется механизмом создания криптовалют. Отметим также, что существует разновидность игр, которые работают именно на криптовалютах. Причем, внутри некоторых из них обращаются не собственные криптовалюты, а широко известные, чаще всего Ethereum. Отличие криптовалютных игр в том, что разработчики не имеют контроля над эмиссией, не могут произвольно менять курс валют или повышать/понижать ценность тех или иных предметов. В криптовалютных играх реализуются принципы настоящей рыночной экономики, а игровая валюта имеет ценность и за ее пределами.

КриптовалютыКриптовалюта — это валюта, созданная и регулирующаяся криптографическими алгоритмами. Криптовалюты основаны на технологиях блокчейна, направленного ациклического графа или консенсусного реестра. Особенностью криптовалют является как таковое отсутствие единого эмитента (хотя бывают исключения) и третьих лиц (децентрализация). Для переводов используются публичные и приватные ключи. Эмиссия криптовалют происходит через майнинг. Новые монеты распределяются между майнерами пропорционально их вычислительным мощностям, которые они используют для решения математических задач при формировании блоков распределенного реестра.

Ввиду отсутствия эмитента курс криптовалют регулируется спросом и предложением, в виду чего очень изменчив. Для борьбы с этим появился подвид криптовалют — стейблкоины. Их курс привязан к традиционным валютам (доллару или евро) или иным материальным активам (золоту).

противоречия и ловушки – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

eISSN 2311-875X

ЭЛЕКТРОННЫЕ ДЕНЬГИ И КРИПТОВАЛЮТЫ: ПРОТИВОРЕЧИЯ И ЛОВУШКИ* Екатерина Дмитриевна БУТЕНКО3», Нурмагомед Расулович ИСАХАЕВь

а кандидат экономических наук, доцент кафедры бизнес-информатики Института экономики и управления,

Северо-Кавказский федеральный университет, Ставрополь, Российская Федерация

https://orcid.org/0000-0002-6717-9282

ь студент кафедры бизнес-информатики Института экономики и управления,

Северо-Кавказский федеральный университет, Ставрополь, Российская Федерация

ORCID: отсутствует

SPIN-код: отсутствует

‘ Ответственный автор

История статьи:

УДК 338.22.021.1

А13, А14, D03, Е03

Ключевые слова:

криптовалюта, биткойн, блокчейн, финансовый рынок

Аннотация

Предмет. Проблема правового статуса криптовалют на территории России, а также противоречивого отношения к криптовалютам со стороны финансистов разных стран. Опасность отставания РФ в части легализации криптовалют на государственном уровне и, как следствие, отставание в экономическом аспекте регулирования этой области, влияние которой на современную цифровую экономику невозможно игнорировать.

Проблема правового статуса криптовалют на территории России, а также противоречивого отношения к криптовалютам со стороны финансистов разных стран. Опасность отставания РФ в части легализации криптовалют на государственном уровне и, как следствие, отставание в экономическом аспекте регулирования этой области, влияние которой на современную цифровую экономику невозможно игнорировать.

Цели. Комплексное исследование проблемы установления правового статуса криптовалют в России, развития криптовалют в мире и оценка их неоднозначного влияния на международные экономические реалии.

Методология. В работе использовались экономические, экономико-математические, статистические, логические методы изучения, обработки и обобщения информации. Результаты. Рассмотрена сущность криптовалют, состояние в период создания, становления и предпосылки появления. Исследовано состояние рынка, выявлены его сильные и слабые стороны, изучены причины нестабильности. Дана оценка отношения на государственном уровне к криптовалютам в России. Сделаны прогнозные оценки при продолжении неоднозначной политики РФ в отношении регулирования криптовалют и при изменении ситуации. Рассмотрены скрытые опасности операций с криптовалютами.

Выводы. Изучены возможности и перспективы криптовалют. Выявлено, какие барьеры и недостатки несут в себе различные криптовалюты и рынок в целом. Установлены ключевые различия мировых криптовалют и место, которое каждая занимает на финансовом рынке. Оценены преимущества криптовалют: децентрализованность, защита от незаконного изъятия, низкая комиссия, возможность простого перевода в любую точку мира, мобильность, сохранение анонимности, позволяющее обойти финансовые регуляторы и блокады, защита от различного рода инфляций.

© Издательский дом ФИНАНСЫ и КРЕДИТ, 2018

Для цитирования: Бутенко Е. Д., Исахаев Н.Р. Электронные деньги и криптовалюты: противоречия и ловушки // Национальные интересы: приоритеты и безопасность. — 2018. — Т. 14, № 6. — С. 1092 — 1108. https://doi.org/10.24891/ni.14.6.1092

Д., Исахаев Н.Р. Электронные деньги и криптовалюты: противоречия и ловушки // Национальные интересы: приоритеты и безопасность. — 2018. — Т. 14, № 6. — С. 1092 — 1108. https://doi.org/10.24891/ni.14.6.1092

В настоящее время криптовалютный рынок переживает стадию наиболее динамичного и

* Выражаем благодарность и глубокую признательность д.э.н., профессору кафедры финансов и кредита СевероКавказского федерального университета Петру Викторовичу АКИНИНУ за советы и ценные замечания при работе над данной статьей.

стремительного развития за счет популяризации и доступности Интернета миллионам людей. В связи с этим возросло количество товаров и услуг, оплата которых подразумевает расчет путем безналичной оплаты, благодаря чему появилась

возможность максимально оперативно и безопасно совершить расчет либо покупку в любой точке мира.

Буквально революцию в электронной коммерции произвело появление криптовалют и неразрывно связанной с ними технологии «блокчейн». Сегодня наблюдается тенденция глобализации, и в связи с ней появилась необходимость в валюте, не зависящей от границ и банковских систем [1].

Сама по себе криптовалюта стала преемником электронных денег, но различий у них куда больше, чем схожих деталей. Электронные деньги представляют собой традиционные фиатные деньги, внесенные в компьютеры финансовых сетей и перемещающиеся внутри них, они несут обязательства организации или физического лица в электронном виде. Криптовалюта же не имеет к традиционным деньгам прямого отношения, а схожесть с электронными выражается в такой же привязке к сети Интернет. Можно выделить следующие различия между ними:

• криптовалюта не имеет никакой бумажной основы и является добытой с помощью сложных математических вычислений с затратой большого количества электроэнергии;

• при операциях с электронными деньгами существует возможность утаить средства (например, вывести в офшор), в то время как при операциях с криптовалютами это невозможно, обеспечивается прозрачность, так как информация о транзакциях хранится при блокчейне;

• многие криптовалюты в отличии от электронных денег имеют ограниченную эмиссию и не подвержены инфляции [2].

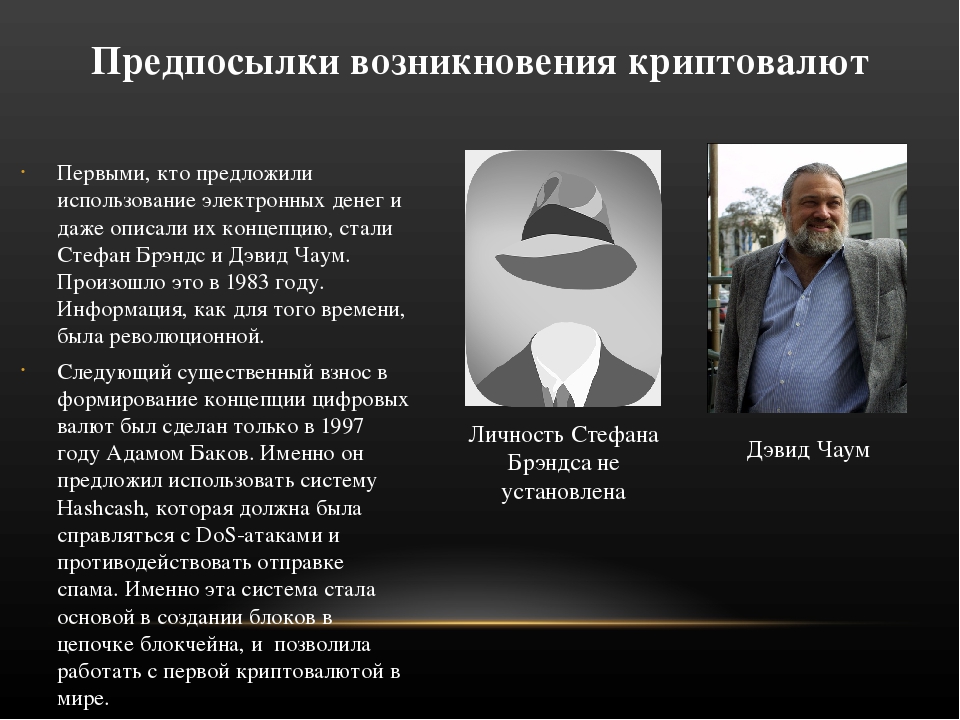

Первые предпосылки появления криптовалюты возникли еще в 1983 г., когда Д. Чаум и С. Брэндс предложили «электронную наличность» и первые протоколы к ней. В дальнейшем анонимом либо группой разработчиков под псевдонимом Сатоси Накомото была создана первая криптовалюта Вйсот (биткойн).

Популярность биткойна стала знаком того, что появление ее аналогов — лишь дело времени. Так, в 2013 г. канадский программист российского происхождения В. Бутерин разработал и описал в своей статье новую валюту — Ethereum (эфириум). К 2017 г. их количество превысило отметку в 1 000 единиц, но пока ни одна из них не может в полной мере конкурировать с биткойном в силу ее популярности и высокой рыночной стоимости [3].

Множество пользователей по всему миру ежедневно совершают тысячи операций, связанных с криптовалютами. Крупные корпорации обратили внимание на новое перспективное направление, несущее в себе множество преимуществ:

— прозрачность транзакций;

— отсутствие как таковых сложностей при международных переводах;

— невозможность заблокировать либо заморозить криптовалютный кошелек и средства на нем.

Рассмотрим, что представляет собой криптовалюта. Закрепленный термин был описан в статье Crypto currency, опубликованной в издании Forbs в 2011 г., и обозначен как разновидность электронной валюты, разработка и контроль над которой базируется на криптографических технологиях, представляющей собой информацию, невозможную для копирования. Учет ее децентрализован, что подразумевает невозможность отследить, откуда был произведен расчет, но сама информация о них и транзакциях не шифруется и чаще всего находится в открытом доступе. Сами транзакции осуществляются с помощью технологии блокчейна1 [4].

Сами транзакции осуществляются с помощью технологии блокчейна1 [4].

Для более детального раскрытия сущности криптовалют необходимо также рассмотреть технологию блокчейна, так как она является неотъемлемой частью всего рынка и данных валют, и для многих именно создание данной

1 Микенин Д.В., Радько О.Ю. Биткойн и блокчейн -криптовалюта, которая меняет мир // Вестник научных конференций. № 10-7. 2016. С. 345-348.

технологии знаменует появление биткойна. Она представляет собой способ получения информации путем передачи выстроенной цепочки блоков (хэшей), несущих в себе часть информации; также в них содержится цифровая подпись. Чтобы все блоки были связаны в единую цепочку и чтобы не возникло утери какого-то из них, каждый блок несет в себе связующую информацию о предыдущем блоке2. Эта технология исключает возможность несанкционированного проникновения в цепочку блоков благодаря самой структуре блокчейна, подразумевающей верификацию каждого блока всей сетью (рис. 1).

Именно это позволяет максимально открыто и исключая возможность взлома обменивать, покупать или конвертировать криптовалюту. Биткойн основан на алгоритме шифрования БНА-256, принадлежащем семейству криптографических алгоритмов БНА-2. Данный алгоритм базируется и строится на структуре Меркла-Дамграда, являющейся методом построения криптографических хэш-функций.

Разумеется, существуют различные сложности и ловушки, имеющие место как в самих криптовалютах, так и на всем рынке в целом. Так, держатель криптовалют не всегда понимает, как с их помощью получить некий товар либо услугу, предоставляемую лишь в фиатных средствах. Из этого вытекает, что владельцу необходимо совершить конвертацию криптовалюты в привычную валюту, а только потом приобрести необходимый товар. В такой ситуации криптовалюта просто теряет всякий смысл и может выступать лишь как средство хранения своих накоплений [5].

В такой ситуации криптовалюта просто теряет всякий смысл и может выступать лишь как средство хранения своих накоплений [5].

Также опасностью является спекулятивный характер криптовалют. Немногие знают, как ими распоряжаться, но понимают, что на нестабильности рынка можно заработать. Буквально за сутки криптовалюта может терять до 40% своей стоимости.

2 Вахрушева Н.А., Алтынбаева Л.Е., Брежнева О.В. Криптовалюта и технология блокчейн в российской экономике // Московский экономический журнал. 2017. № 3. С. 48.

В дальнейшем мы будем рассматривать криптовалюты на примере самой популярной и имеющей крупнейшую долю на рынке валюту — биткойна. В нем, в свою очередь, скрыт огромный потенциал, ведь рассматривая его лишь как некую денежную единицу, не оценить всех его преимуществ. Биткойн, по мнению его создателей, призван облегчить и автоматизировать торговлю. Исторически сложилось так, что все финансовые операции и торговые сделки с традиционной валютой проходят через бухгалтерию, и информация об этих операциях скрыта, к тому же в данных операциях присутствует большое число посредников: государство, финансовые компании, банки, экономисты, нотариусы и т.д. Суть биткойна состоит в том, что его программное обеспечение позволяет разработать единую сеть своего рода «бухгалтерий», полностью открытую и доступную для всех пользователей. Именно эта часть биткойна использует описанную ранее технологию блокчейна. Благодаря ему все транзакции криптовалют записываются и несут в себе информацию о сторонах, участвующих в транзакции, дате, времени и ее сумме. Также каждая часть сети несет в себе информацию обо всех прошедших в ней транзакциях. В свою очередь, основываясь на сложных математических вычислениях, каждый блок и каждая транзакция проверяются благодаря майнерам, которые имея в своем распоряжении вычислительные сервера, верифицируют их. Если же какой-то из серверов выдаст неверную информацию, то вся транзакция будет приостановлена и отменена, что позволяет ей быть защищенной от взлома и утери своих средств. Транзакция считается исполненной только тогда, когда вся сеть проверит и одобрит ее [6].

Если же какой-то из серверов выдаст неверную информацию, то вся транзакция будет приостановлена и отменена, что позволяет ей быть защищенной от взлома и утери своих средств. Транзакция считается исполненной только тогда, когда вся сеть проверит и одобрит ее [6].

Данный учет предполагает, что не имеет значения, что именно представляет собой биткойн, так как сам владелец вправе вкладывать в него что угодно. Каждая его часть (юнит) уникальна и может быть перепрограммирована, что предполагает возможность привязки к нему различных средств, товаров и услуг.

Отметим, что между многими криптовалютами имеются значительные различия. Они есть в криптографических алгоритмах: например, многие криптовалюты, такие как Litecoin используют алгоритм scrypt, отличный от указанного ранее алгоритма биткойна. Отличия могут быть абсолютно во всем — в эмиссии, подверженности инфляции, майнинге. Практически все криптовалюты можно конвертировать в другие, это позволяет иметь кошельки в любой валюте. При передаче, покупке и обмене начисляется комиссия, идущая майнерам за осуществление данной транзакции, и самой бирже в качестве процента [7]. В табл. 1 приведен сравнительный анализ крупнейших криптовалют.

Важнейшей частью рынка является ICO (Initial Coin Offering), первичное размещение монет — краудфандинговая (коллективная) платформа привлечения вложений

пользователей со всего мира путем продажи ограниченного количества монет (токенов), полученных разовой или ускоренной эмиссией. В большинстве государств ICO расценивается как аналог биржи ценных бумаг, но в отличие от него слабо регулируется законодательством. В таких государствах, как Китай и Южная Корея ICO полностью запрещены, поэтому пользователи из этих стран прибегают к различным способам обхода блокировок и принимают участие в зарубежных ICO.

Огромную значимость для вложения в криптовалюты послужило появление так называемого Даркнета (Dark.Net) — частных сетей, использующих нестандартные протоколы и домены. В этих сетях скрыта абсолютно вся информация об участвующих в них лицах, и из этого следует, что все пользователи могут находиться в сети без возможности вмешательства со стороны государства. Эта сеть развила различные сайты, предоставляющие незаконные, а зачастую преступные товары и услуги. А в качестве платежного средства выступили криптовалюты, которые также хорошо защищены и анонимны. Именно из-за использования криптовалют на подобных ресурсах многие страны были вынуждены

ввести ограничения либо полный запрет на использование, хранение и распространение криптовалют.

Начиная с 2013 г. рынок криптовалют переживает стремительный рост, что позволило ему стать достаточно популярным и заинтересовать не только энтузиастов и отдельных пользователей, но и крупных инвесторов в лице различных компаний и корпораций.

Во всем мире отношение к криптовалютам имеет различный характер. Некоторые страны видят в них валюту будущего и всячески способствуют их развитию. Другие, в свою очередь, относятся к ним довольно скептически, но принимают их как данность. Третьи придерживаются консервативных взглядов на устройство финансового рынка, воспринимая криптовалюты как мошенничество, и стараются их ограничить либо полностью запретить какие бы то ни было операции, так как видят в них угрозу для государства и финансового сектора (табл. 2).

Для более детального рассмотрения данного вопроса приведем примеры законодательных проектов различных государств.

Так, в Канаде парламентом был утвержден законопроект, в котором регулируется оборот криптовалют. В нем указывается, что все компании, оперирующие и владеющие ими, будут относиться к организациям, предоставляющим финансовые услуги. Данный закон предполагает, что все операции и транзакции должны подлежать проверке и контролю. Роль контролирующего органа этих организаций отведена Аналитическому центру финансовых операций и отчетов Канады.

В нем указывается, что все компании, оперирующие и владеющие ими, будут относиться к организациям, предоставляющим финансовые услуги. Данный закон предполагает, что все операции и транзакции должны подлежать проверке и контролю. Роль контролирующего органа этих организаций отведена Аналитическому центру финансовых операций и отчетов Канады.

Правительство Японии в апреле 2017 г. приняло закон о виртуальной валюте, легализующий биткойн и эфириум. В законе сказано, что они могут выступать средством взаиморасчетов, но, несмотря на это, криптовалюта так и не стала легальным платежным средством. Все организации подлежат жесткому регулированию со стороны правительства и обязаны проходить полный налоговый аудит. Закон позволил

компаниям, чьи правила позволяют оперировать криптовалютой, использовать ее для взаиморасчетов между собой, и все операции не подлежат обложению «потребительским налогом», являющимся подобием налога на добавленную стоимость.

Министерство финансов США видит в криптовалютах бизнес, предлагающий расчетно-кассовые услуги, но не самостоятельную валюту. Из этого вытекает, что владельцы криптовалют имеют ряд обязательств перед регулирующими органами. Эти обязательства включают в себя полную отчетность, регистрацию финансовой деятельности и налоговый учет. Как и в Канаде, в Соединенных Штатах биткойн относят к ценному имуществу, подлежащему соответствующему налогообложению. США является одним из самых активных борцов с незаконным оборотом криптовалют и использованием их в качестве средства расчетов в рамках теневых рынков.

Большинство стран Европейского союза благосклонно отнеслись к появлению криптовалют и отвели им место в своих экономических системах. Германия определила ее законность, а налогообложение варьируется от обычных пользователей и майнеров до компаний и различных бирж. Великобритания и Франция ищут пути законодательного сопровождения и ведут активную работу по ее интеграции в свои экономики. Интересен опыт Швеции по тестированию технологии блокчейна в земельном комитете в целях перевода всех его баз данных на эту технологию. Однако в Европе есть страны, полностью запретившие криптовалюты. Такими государствами являются Исландия, Болгария и Швеция. В Исландии действует закон о запрете вывода активов из страны, что не позволяет приобретать криптовалюты за счет своей внутренней валюты. Болгария внесла данный запрет, расценив криптовалюты лишь как средство для «отмывания» денег. А Швеция установила запрет лишь на покупку металлолома и различных отходов.

Великобритания и Франция ищут пути законодательного сопровождения и ведут активную работу по ее интеграции в свои экономики. Интересен опыт Швеции по тестированию технологии блокчейна в земельном комитете в целях перевода всех его баз данных на эту технологию. Однако в Европе есть страны, полностью запретившие криптовалюты. Такими государствами являются Исландия, Болгария и Швеция. В Исландии действует закон о запрете вывода активов из страны, что не позволяет приобретать криптовалюты за счет своей внутренней валюты. Болгария внесла данный запрет, расценив криптовалюты лишь как средство для «отмывания» денег. А Швеция установила запрет лишь на покупку металлолома и различных отходов.

Отдельное внимание следует уделить правовому статусу криптовалют в Китае, в

ко то р ом с о с р е д от оч е н о с н о в н о й криптовалютный капитал. В этой стране ситуация остается крайне сложной, так как центробанк Китая жестко взялся за контроль над всем финансовым рынком. На данный момент, ЦБ КНР уже запретил деятельность всех ICO, а также распространил через организацию Zero One Finance информацию о том, что он намерен прекратить деятельность всех криптовалютных бирж на территории КНР. В стране полностью запрещены любые криптовалютные операции для банков и других финансовых организаций, но не для простых граждан. Уже ведется разработка законов о регулировании счетов всех владельцев, и выдаче специальных лицензий для бирж, позволяющих вести обмен лишь в паре биткойн-юань.

В Российской Федерации правовой статус криптовалют носит по большей части отрицательный характер. Еще в 2014 г. Банк России выпустил пресс-релиз, в котором предупреждал о сомнительности биткойна и риске операций с ним, сославшись на имеющиеся риски участия в деятельности, запрещенной на территории России. В этом же году Генпрокуратура, ФСБ и МВД РФ заявили о наблюдении с их стороны за деятельностью рынка и полном запрете организациям принимать биткойн в качестве денежной единицы. Их поддержало и Министерство финансов РФ, предложившее полностью запретить любую деятельность с использованием криптовалют. В 2017 г. государство пошло на снижение давления на рынок, создав Российскую ассоциацию блокчейна и криптовалют (РАБИК). Ее задача заключается в легализации, регулировании и участии в разработке законопроектов. РАБИК будет заниматься внедрением технологии блокчейна в финансовом рынке и государственном аппарате. Заинтересованность проявили и крупнейшие банки РФ, в частности Сбербанк, вошедший в блокчейн-консорциумы Enterprise Ethereum Alliance (EEA) и R3 CEV, участниками которых являются крупнейшие банки мира. Главной задачей данных консорциумов я в л я е т с я п о с т е п е н н ы й п е р еход о т и с п ол ь з уе м о й н а д а н н ы й м ом е н т

Их поддержало и Министерство финансов РФ, предложившее полностью запретить любую деятельность с использованием криптовалют. В 2017 г. государство пошло на снижение давления на рынок, создав Российскую ассоциацию блокчейна и криптовалют (РАБИК). Ее задача заключается в легализации, регулировании и участии в разработке законопроектов. РАБИК будет заниматься внедрением технологии блокчейна в финансовом рынке и государственном аппарате. Заинтересованность проявили и крупнейшие банки РФ, в частности Сбербанк, вошедший в блокчейн-консорциумы Enterprise Ethereum Alliance (EEA) и R3 CEV, участниками которых являются крупнейшие банки мира. Главной задачей данных консорциумов я в л я е т с я п о с т е п е н н ы й п е р еход о т и с п ол ь з уе м о й н а д а н н ы й м ом е н т

международной системы платежей SWIFT к блокчейн-технологии, которая является более оперативной и прозрачной [8].

Оборотной стороной развития криптовалют является отношение к ним со стороны государства. Безусловно, любое государство стремится обеспечить контроль и регулирование движения денежных средств, но в части криптовалюты это невозможно, так как нет определенной локации токенов, можно лишь надеяться на сознательность владельцев, которые захотят (или не захотят) легализовать свои виртуальные сбережения3. Невозможно обеспечить полный контроль за этой сферой, возможно лишь попытаться создать такие условия, при которых владельцам криптовалют будет выгодно показывать их наличие. Соответственно, государственное регулирование должно носить характер не тотального контроля, а обеспечивать гибкое регулирование этой сферы.

На сегодняшний день в мире складывается четкое восприятие того, что криптовалюта является полноценным платежным средством. Существуют биржи, где присутствуют котировки различных криптовалют, что позволяет отлеживать динамику их стоимости (рис. 2-4).

2-4).

Из данных, приведенных на рис. 2-4, видно, как колеблется стоимость криптовалют, и этому способствует множество факторов. По мнению экспертов, слабой стороной криптовалют является то, что на изменение курса сильно влияет любого рода информация и, в свою очередь, благодаря информационному криптовалютному буму стоимость их превзошла все ожидания. Именно фактор постоянных колебаний является для многих знаком того, что эксплуатация и инвестирования криптовалют довольно рискованны. Все это отразилось на заинтересованности гражданами новой валютой. На рис. 5, 6 отражена вся капитализация биткойна в период 2009-2017

3 Пенькова И.В., Богомолов О.И. Особенности коммерческой деятельности виртуального предприятия: материалы

II международной научно-практической конференции «Формирование финансово-экономических механизмов хозяйствования». Симферополь, 2017. С. 150-152.

гг., достаточно четко показывающая рост популярности и актуальность данной валюты.

В целом общая капитализация всех криптовалют дает понять, что основная доля рынка принадлежит биткойну, остальные же в общей массе занимают лишь небольшую нишу всего рынка (рис. 6).

Оплата различных товаров и услуг с помощью криптовалют становится все актуальней. Все более заметно появление различных организаций, предоставляющих свои товары и услуги в обмен на биткойны. Далее мы более конкретно рассмотрим, в каких сферах товаров и услуг появились полноценные взаиморасчеты в криптовалюте.

Одной из крупнейших сфер, принявшей криптовалюту, является торговля. В связи с ростом популярности цифровой валюты крупные международные интернет-магазины добавили опцию оплаты биткойнами. С ноября 2017 г. такую возможность предоставил крупнейший в мире интернет-магазин Amazon, который прорабатывает возможность создания своей собственной криптовалюты. Но Amazon — далеко не первая компания, предоставившая покупателям такую возможность. Задолго до них интеграцию совершил крупнейший аукцион Ebay. Помимо гигантов торговли, в операциях с криптовалютой заинтересованы и другие организации. В США существует множество заведений общепита, магазинов, баров и развлекательных центров, работающих с данной валютой.

С ноября 2017 г. такую возможность предоставил крупнейший в мире интернет-магазин Amazon, который прорабатывает возможность создания своей собственной криптовалюты. Но Amazon — далеко не первая компания, предоставившая покупателям такую возможность. Задолго до них интеграцию совершил крупнейший аукцион Ebay. Помимо гигантов торговли, в операциях с криптовалютой заинтересованы и другие организации. В США существует множество заведений общепита, магазинов, баров и развлекательных центров, работающих с данной валютой.

Криптовалюты, в частности биткойн, набирают популярность и на мировом рынке недвижимости. Привлекательность вызвана низкой комиссией, значительно меньшей, чем при совершении идентичной покупки в традиционной валюте. (BTC « 2 долл. США, ETH « 0,2 долл. США, LTC « 0,1 долл. США, USD « 3%). Важным фактором является и то, что данная операция крайне прозрачна и не вызывает подозрений регуляторов. Согласно исследованиям в этой области, данные операции совершают как технически подкованные люди, так и новички, заинтересованные в биткойне как в средстве

прибыли и более удобном средстве платежа. Многие владельцы биткойна инвестируют в недвижимость, стараясь обезопасить себя от резких колебаний криптовалютного рынка.

Множество стартапов привлекает для своего развития криптовалюты как средство для финансирования. В общей сложности в данные стартапы вкладываются миллиарды долларов США в криптовалютном выражении. На рис. 7 продемонстрировано, в каких странах наиболее популярны инвестиции в такие стартапы.

Биткойн как средство платежа набирает популярность и в образовании. Так, Кембриджский университет в Великобритании добавил возможность оплаты образования криптовалютой, и его примеру последовали и другие университеты, школы и детские сады. Образование заинтересовано не только с позиции финансирования, но и с точки зрения обучения. В университетах начинают появляться направления и дисциплины, обучающие студентов обращению и детальному рассмотрению криптовалют.

В университетах начинают появляться направления и дисциплины, обучающие студентов обращению и детальному рассмотрению криптовалют.

В стороне не остались и финансовые организации, постепенно интегрирующие блокчейн-технологии и криптовалюты в свои системы. MasterCard, например, зарегистрировала патент на реализацию технологии мгновенных денежных транзакций, основанных на технологии блокчейна. В компании так же занялись внедрением технологии распределенного реестра Ь2Ь-транзакций. По заявлению исполнительного вице-президента MasterCard Labs К. Мура, путем объединения нынешней системы расчетов и правил с новой блокчейн-технологией разработано безопасное, надежное и легко масштабируемое решение.

В Российской Федерации ситуация с регулированием криптовалют остается в подвешенном состоянии. Правительство понимает необходимость законодательного сопровождения криптовалют и, как было сказано ранее, ведет планомерную работу в этом направлении. Сложность заключается в том, что Министерство финансов РФ и Банк России настроены крайне скептично — в

отличие от бизнеса и некоторых банков. Легализация и правовое обеспечение несет для РФ следующие преимущества:

• увеличение налоговых поступлений в бюджет;

• приток международных инвестиций;

• рост количества рабочих мест для специалистов;

• отсутствие бюджетных затрат со стороны г о с у д а р с т в а п о п р и ч и н е децентрализованности сети и, как следствие, отстутствует необходимость разработки новых сетей;

• наличие новых возможностей для финансового сектора.

Если же криптовалюты на территории РФ будут запрещены, это повлечет в долгосрочной перспективе немало трудностей. Буквально за пять лет ценность криптовалюты возросла на тысячи процентов, поэтому в будущем Россия рискует полностью выпасть из перспективного финансового сектора.

Буквально за пять лет ценность криптовалюты возросла на тысячи процентов, поэтому в будущем Россия рискует полностью выпасть из перспективного финансового сектора.

Криптовалюты, пусть и имеющие полную децентрализацию, предполагают, что государство вполне может участвовать в их обороте и использовании путем создания различных обменников и бирж [9].

Благодаря созданию рабочей группы по изучению всех особенностей рынка в России может сложиться вполне благоприятная сфера для развития всего рынка, что, несомненно, сначала создаст ряд сложностей для государства, но в долгосрочной перспективе будет приносить прибыль.

На сегодняшний день сложно дать однозначную оценку всех перспектив и возможностей рынка криптовалют, но можно с уверенностью сказать, что криптовалюты -это совершенно иной подход ко всему финансовому рынку и, в частности, к устоявшимся идеям валютного рынка.

В перспективе реализация регулирования и поддержки криптовалютного рынка на территории Российской Федерации будет

нести в себе ощутимый экономический потенциал в следующих направлениях:

— привлечение мирового криптовалютного капитала именно в РФ, что повлечет за собой значительный экономический рост;

— увеличение налоговых поступлений за счет финансовых операций на территории страны и хранения криптовалют;

— увеличение прозрачности операций в криптовалюте и, как следствие, снижение

криминальной составляющей в финансовом секторе;

— рост международных инвестиций.

Возможно, именно на криптовалюты возложена историческая роль, в которой человечество будет избавлено от отмывания денег, офшорной деятельности, и весь финансовый мир станет открыт и доступен для каждого. Именно поэтому столь перспективный проект, пусть и не лишенный недостатков, должен иметь право на развитие.

Именно поэтому столь перспективный проект, пусть и не лишенный недостатков, должен иметь право на развитие.

Таблица 1

Сравнительный анализ крупнейших криптовалют на 01.01.2018 Table 1

Comparative analysis of major cryptocurrencies, as of January 1, 2018

Название Капитализация, Преимущества Особенности _долл. США_

Bitcoin 118 422 488 625 Является крупнейшей из Как и все криптовалюты, подвержен

(BTC) криптовалют, обладает самым нестабильности, отличный актив для

высоким курсом, следовательно, спекуляций

и спросом

Ethereum 68 914 673 717 Использование смарт-контрактов, Стремительный рост вычислительной

(ETH) на данный момент абсолютно сложности майнинга, обусловленный

не подвержен взлому доступностью оборудования

Litecoin 7 015 134 354 Реализация обновления SegWit2x, Лишь владелец данной криптовалюты

(LTC) позволившего существенно несет ответственность за сохранность

увеличить скорость обработки своих сбережений, в этом Litecoin

транзакций схож с привычными нам фиатными

средствами

Bitcoin 15 411 003 554 Большой размер блока (8 Мб), Представляет собой ответвление от

Cash (BCH) модернизированные транзакции классического биткойна, разделение

и аппаратный кошелек произошло из-за внедрения

в него SegWit2x

Ripple 27 198 395 559 Скорость и низкая стоимость Отсутствие процесса майнинга как

(XMP) транзакций такового, абсолютно все токены

выпущены на рынок

Источник: Rusbase. URL: http://rb.ru Source: Rusbase. URL: http://rb.ru (In Russ.)

URL: http://rb.ru Source: Rusbase. URL: http://rb.ru (In Russ.)

Таблица 2

Отношение различных стран к криптовалютам Table 2

Sentiment of various countries to cryptocurrency

Страна Отношение к криптовалютам

США Поддерживают развитие

Канада

Германия

Япония

Россия Неоднозначное отношение

Китай

Иран

Швеция

Исландия Криптовалюты запрещены

Болгария

Южная Корея

Индия

Источник: Прогресс онлайн. URL: http://progress.online Source: Progress online. URL: http://progress.online (In Russ.)

Рисунок 1

Наглядное представление цепочки блокчейн Figure 1

Visual representation of blockchain

Источник: авторская разработка Source: Authoring

*

0

1

и

ц

0

2

С у

р

а л л о 4

o c ti

S

а

u

р

е и

з

S

0

2

e

eta

r

Q

СЛ

o cti S

e

M

CN

e

ь Я JS

^ и

о

u

X ш С

О

о

г. .

.

ft £ J

Он

D

я ш ¡3

S

«

з

ж у

о

В1 £

hJ

Он

D

X ш С

Чн

S

CD

Si

о

to

к о

нус

и

Р

г

о

IN

и

р

а

л л

о

д

к

u e

W

а

с р

е и

з S

о

IN

e

eta

r

Q

S

u e

W

e

м

e r

ua gi h

^ и

о

u

X ш С

J

Он

D

X

ш £

s

«

з

ж у

о

£

о

о

. ¿2

¿2

■В £

hJ

Он

D

я ш С

Чн

S

CD

Si

о

Рисунок 5

Капитализация Bitcoin Figure 5

Bitcoin capitalization

Источник: авторская разработка Source: Authoring

Рисунок 6

Общая капитализация криптовалютного рынка Figure 6

General capitalization of the cryptocurrency market

Источник: авторская разработка Source: Authoring

Рисунок 7

Диаграмма долей криптовалютных стартапов в различных странах Figure 7

The chart of percentage of cryptocurrency startups in different countries

Источник: авторская разработка Source: Authoring

Список литературы

1. Максимов Д.А., Монин В.В., Глазкова И.Ю. Криптовалюта и блокчейн в финансовой системе России // Экономика и управление: проблемы, решения. 2017. Т. 3. № 3. С. 217-221.

2. Бутенко Е.Д. Биткойн. Состояние и перспективы развития криптовалюты // Финансы

Бутенко Е.Д. Биткойн. Состояние и перспективы развития криптовалюты // Финансы

и кредит. 2014. № 23. С. 44-47. URL: https://cyberlemnka.ra/artide/v/bitkoyn-sostoyame-i-perspektivy-razvitiya-kriptovalyuty

3. Бабкин А.В., Буркальцева Д.Д., Пшеничников В.В., Тюлин А.С. Криптовалюта и блокчейн-технология в цифровой экономике: генезис развития // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2017. Т. 10. № 5. С. 9-22. URL: https://cyberlemnka.ru/artide/v/kriptovalyuta-i-blokcheyn-tehnologiya-v-tsifrovoy-ekonomike-genezis-razvitiya

4. Голикова О.М., Федотова А.И. Способна ли криптовалюта, основанная на технологии «блокчейн» решить проблемы информационной безопасности финансового сектора?

// ИТпортал. 2017. № 3. С. 3. URL: https://cyberleninka.ru/article/v/sposobna-li-kriptovalyuta-

osnovannaya-na-tehnologii-blokcheyn-reshit-problemy-informatsionnoy-bezopasnosti-

finansovogo-sektora

5. Калашников А.А., Тютюнникова П.С., Тютюнников Д.Г. Биткоин — новая «финансовая пирамида» или средства платежа будущего? // Экономика и предпринимательство. 2014. № 4-1. С. 805-807.

6. Панов В.А. Биткоин — платежное средство с открытым кодом // Экономика и предпринимательство. 2017. № 8-1. С. 1195-1197.

7. Степанова Д.И., Николаева Т.Е., Иволгина Н.В. Особенности организации и направления развития криптовалютных платежных систем // Финансы и кредит. 2016. № 10. С. 33-45. URL: https://cyberleninka.ru/article/v/osobennosti-organizatsii-i-napravleniya-razvitiya-kriptovalyutnyh-platezhnyh-sistem

8. Акинин П.В., Бутенко Е.Д., Магомедсаидова С.М. Обеспечение финансовой стабильности банка в условиях глобальной неустойчивости // Научное обозрение: теория и практика. 2017. № 10. С. 43-54.

Акинин П.В., Бутенко Е.Д., Магомедсаидова С.М. Обеспечение финансовой стабильности банка в условиях глобальной неустойчивости // Научное обозрение: теория и практика. 2017. № 10. С. 43-54.

9. Танющева Н.Ю., Дюдикова Е.И. Централизованный и децентрализованный подходы к организации систем электронных денег: настоящее и будущее // Финансы и кредит. 2016. № 29. С. 11-29. URL: https://cyberleninka.ru/article/v/tsentralizovannyy-i-detsentralizovannyy-podhody-k-orgamzatsii-sistem-elektronnyh-deneg-nastoyaschee-i-buduschee

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

pISSN 2073-2872 Economic Security

eISSN 2311-875X

ELECTRONIC MONEY AND CRYPTOCURRENCIES: CONTRADICTIONS AND TRAPS Ekaterina D. BUTENKO*’, Nurmagomed R. ISAKHAEVb

a North-Caucasus Federal University, Stavropol, Russian Federation

https://orcid.org/0000-0002-6717-9282

b North-Caucasus Federal University, Stavropol, Russian Federation

ORCID: not available

• Corresponding author

Article history: Abstract

Received 14 February 2018 Importance The article discusses the legal status of cryptocurrenties in Russia and Received in revised form controversial views on cryptocurrencies among financiers from different countries. It is 5 March 2018 impossible to neglect that Russia lags behind other countries in legalizing cryptocurrencies

It is 5 March 2018 impossible to neglect that Russia lags behind other countries in legalizing cryptocurrencies

Accepted 30 March 2018 at the governmental level and regulating them economically, thus affecting the modern Available online digital economy.

15 June 2018 Objectives We comprehensively study the issue of conferring the legal status on

cryptocurrencies in Russia, development of cryptocurrencies worldwide and evaluate their JEL classification: A13, A14, controversial effect on global economic conditions.

D03, E03 Methods The research employs economic, economic-mathematical, statistical, logic

methods for data study, processing and generalization.

Results I delve into the substance of cryptocurrencies, what they are in the process of their creation, and premises for their origination. We survey the market and identify its strengths, weaknesses and causes of instability. The article evaluates how cryptocurrencies are treated at the governmental level in Russia and forecasts what may result from the undefined policy of Russia concerning cryptocurrencies regulation or changes in the situation. We also mention implicit danger of cryptocurrency transactions. Conclusions and Relevance The article overviews what opportunities cryptocurrencies Keywords: cryptocurrency, give, and their prospects. We indicate barriers and drawbacks of certain cryptocurrencies bitcoin, blockchain, financial and market as a whole. We demarcate global cryptocurrencies and indicate the role of each market of them in the financial market. In the mean time, the article highlights their advantages.

© Publishing house FINANCE and CREDIT, 2018

Please cite this article as: Butenko E. D., Isakhaev N.R. Electronic Money and Cryptocurrencies: Contradictions and Traps. National Interests: Priorities and Security, 2018, vol. 14, iss. 6, pp. 1092-1108. https://doi.org/10.24891/ni.146.1092

D., Isakhaev N.R. Electronic Money and Cryptocurrencies: Contradictions and Traps. National Interests: Priorities and Security, 2018, vol. 14, iss. 6, pp. 1092-1108. https://doi.org/10.24891/ni.146.1092

Acknowledgments

We are deeply grateful to Petr V. AKININ, Doctor of Economics, Professor of the Finance and Credit

Department at the North-Caucasus Federal University, for his valuable advice and comments on the

article.

References

1. Maksimov D.A., Monin V.V., Glazkova I.Yu. [Cryptocurrency and blockchain in the financial system of Russia]. Ekonomika i upravlenie: problemy, resheniya = Economics and Management: Problems, Solutions, 2017, vol. 3, no. 3, pp. 217-221. (In Russ.)

2. Butenko E.D. [Bitcoin. State and prospects of cryptocurrency development]. Finansy i kredit = Finance and Credit, 2014, no. 23, pp. 44-47. URL: https://cyberleninka.ru/article/v7bitkoyn-sostoyanie-i-perspektivy-razvitiya-kriptovalyuty (In Russ.)

3. Babkin A.V., Burkal’tseva D.D., Pshenichnikov V.V., Tyulin A.S. [Cryptocurrency and blockchain technology in digital economy: development genesis]. Nauchno-tekhnicheskie vedomosti Sankt-Peterburgskogo gosudarstvennogo politekhnicheskogo universiteta. Ekonomicheskie nauki =

St. Petersburg Polytechnic University Journal. Economics, 2017, vol. 10, no. 5, pp. 9-22. URL: https://cyberleninka.ru/article/v/kriptovalyuta-i-blokcheyn-tehnologiya-v-tsifrovoy-ekonomike-genezis-razvitiya (In Russ.)

4. Golikova O.M., Fedotova A.I. [Is it possible for cryptocurrency based on the technology of blockchain to solve the problem of information security in the financial sector?]. ITportal, 2017, no. 3, p. 3. URL: https://cyberleninka.ru/article/v/sposobna-li-kriptovalyuta-osnovannaya-na-tehnologii-blokcheyn-reshit-problemy-informatsionnoy-bezopasnosti-finansovogo-sektora

ITportal, 2017, no. 3, p. 3. URL: https://cyberleninka.ru/article/v/sposobna-li-kriptovalyuta-osnovannaya-na-tehnologii-blokcheyn-reshit-problemy-informatsionnoy-bezopasnosti-finansovogo-sektora

(In Russ.)

5. Kalashnikov A.A., Tyutyunnikova P.S., Tyutyunnikov D.G. [Bitcoin — a new ‘pyramid scheme’ or payment of the future?]. Ekonomika i predprinimatel’stvo = Journal of Economy and Entrepreneurship, 2014, no. 4-1, pp. 805-807. (In Russ.)

6. Panov V.A. [Bitcoin is an open source payment tool]. Ekonomika i predprinimatel’stvo = Journal of Economy and Entrepreneurship, 2017, no. 8-1, pp. 1195-1197. (In Russ.)

7. Stepanova D.I., Nikolaeva T.E., Ivolgina N.V. [Specifics of organization and development of cryptocurrency payment systems]. Finansy i kredit = Finance and Credit, 2016, no. 10, pp. 33-45. URL: https://cyberleninka.ru/article/v/osobennosti-organizatsii-i-napravleniya-razvitiya-kriptovalyutnyh-platezhnyh-sistem (In Russ.)

8. Akinin P.V., Butenko E.D., Magomedsaidova S.M. [Ensuring financial stability of the bank during the global instability]. Nauchnoe obozrenie: teoriya i praktika = Science Review: Theory and Practice, 2017, no. 10, pp. 43-54. (In Russ.)

9. Tanyushcheva N.Yu., Dyudikova E.I. [Centralized and decentralized approaches to

the organization of electronic money systems: The present and the future]. Finansy i kredit = Finance and Credit, 2016, no. 29, pp. 11-29.

URL: https://cyberleninka.ru/article/v/tsentralizovannyy-i-detsentralizovannyy-podhody-k-organizatsii-sistem-elektronnyh-deneg-nastoyaschee-i-buduschee (In Russ.)

Conflict-of-interest notification

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.

This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.

«Крипто-суррогат» или электронные деньги против криптовалюты

Казахстанское законодательство не содержит понятия криптовалюта, но если учитывать накопленный мировой опыт, то как правило под криптовалютой понимается разновидность цифровой валюты[spoiler], учет которой децентрализован, и которая базируется на технологии блокчейн, криптографических методах.Многие зачастую путают криптовалюты с электронными деньгами, считая данные термины синонимами. Но стоит отметить, что в отличии от криптовалют электронные деньги имеют вполне конкретные правовые очертания в местном законодательстве.

Пока законодатели думают над необходимостью разработки нового или внесения изменений в уже действующий нормативно-правовой акт с целью определения криптовалюты и правил работы с ней, вкратце разберем некоторые различия электронных денег и криптовалют.

В 2016 году был принят Закон Республики Казахстан «О платежах и платежных системах», восьмая глава которого посвящена электронным деньгам. В соответствии с данным законом, электронные деньги это безусловные и безотзывные денежные обязательства эмитента электронных денег, хранящиеся в электронной форме и принимаемые в качестве средства платежа в системе электронных денег другими участниками системы.

Важными отличиями электронных денег от криптовалюты являются:

– наличие эмитента.

Электронные деньги эмитируются эмитентом, их вправе выпуска Национальный Банк Республики Казахстан, банки и национальный оператор почты. Эмитент электронных денег принимает на себя безусловное и безотзывное денежное обязательство по погашению выпущенных им электронных денег в соответствии с их номинальной стоимостью.

– централизованный учет.

Система электронных денег подразумевает учет эмитированных электронных денег определенной организацией.

– отсутствие анонимности.

Желающие приобрести электронные деньги идентифицируются в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем (что также вытекает из международных стандартов FATF), кроме определенных случаев, когда речь идет о небольших суммах.

– отсутствие майнинга.

Количество электронных денег определяется при их выпуске в определенном объеме.

– договорные отношения.

Отношения между эмитентом электронных денег и их владельцем — физическим лицом регулируются договором выпуска, использования и погашения электронных денег, заключенным между ними.

– регулирование.

Электронные деньги достаточно популярны и успели закрепиться во многих странах мир, в юрисдикциях, которых приняты соответствующие законы. В свою очередь, регулирование криптовалютного рынка только набирает обороты, а сами криптовалюты сталкиваются во многих странах с некоторым недоверием со стороны регуляторов.

Безусловно, значения «электронные деньги» и «криптовалюта» не являются тождественными и по сути являются абсолютно разными инструментами. Однако, с учетом текущей ситуации, ничто не мешает потенциальным эмитентам первых позиционировать их как некое подобие второго. Мало ли, возможно продукт с наименованием а-ля «Crypto e-money» заинтересует некоторую часть потребителей.)

Центробанк объяснил отличия цифрового рубля от криптовалюты

МОСКВА, 10 дек ПРАЙМ. Криптовалюты в отличие от цифровых валют центральных банков не обладают важными свойствами денег, у них нет эмитента, который бы гарантировал надежность их выпуска и дальнейшего обращения, при этом в России будет предусмотрена возможность покупать на цифровой рубль цифровые финансовые активы, заявили в эфире телеканала «Россия 24» представители ЦБ РФ.

«То, что называется криптовалютами, это частные токены, цифровые, которые могут переходить от одного владельца к другому. Но эти частные токены не обладают важнейшими свойствами денег, а именно способностью использования как средства платежа… И что еще более важно, они не могут быть использованы как надежное средство сбережения, поскольку их стоимость очень сильно колеблется изо дня в день, из месяца в месяц», — сообщил зампред ЦБ РФ Алексей Заботкин.

Но эти частные токены не обладают важнейшими свойствами денег, а именно способностью использования как средства платежа… И что еще более важно, они не могут быть использованы как надежное средство сбережения, поскольку их стоимость очень сильно колеблется изо дня в день, из месяца в месяц», — сообщил зампред ЦБ РФ Алексей Заботкин.

В Следственном комитете предлагают признать криптовалюту имуществом

Он привел в пример наиболее популярную форму таких токенов – биткоин, цена на который падала неоднократно в разные периоды.

«И, наконец, третье, еще более важное отличие, у них (токенов — ред.) нет эмитента, который бы гарантировал надежность и ответственность процесса выпуска и дальнейшего обращения этих инструментов», — добавил он. Заботкин пояснил, что цифровая валюта центральных банков может использовать некоторые из технологий, которые лежат в основе частных токенов, но по своей сути это дополнительная форма уже существующих национальных денег.

«И центральный банк обеспечивает конвертацию цифровой валюты в другие формы денег в соотношении один к одному и поддерживает ее стоимость в той же мере, в которой он обеспечивает ценовую стабильность для национальной валюты», — разъяснил Заботкин.

«Яндекс.Маркет» выпускает приложение Суперчек — цифровая гонка на повестке дня

Первый зампред ЦБ РФ Ольга Скоробогатова также подтвердила, что цифровая валюта центральных банков – это обязательство государства, а цифровые финансовые активы обеспечены той или иной компанией, «но больше рассматриваются как средство инвестирования и даже, может быть, сбережения».

«Но это не расчетная единица, это не платежное средство. Иных платежных средств, кроме рубля, у нас по закону на территории России быть не может. И все иные средства относятся к денежным суррогатам, которые запрещены… Использование цифрового рубля как расчетной единицы при оплате цифровых активов или при покупке – это абсолютно нормальная операция, и конечно, она будет предусмотрена», — отметила Скоробогатова.

В октябре Банк России сообщал, что проводит оценку возможности выпуска цифрового рубля и считает необходимым активно и глубоко проработать этот вопрос, чтобы быть готовым своевременно выпустить цифровой рубль, когда это станет необходимо для экономики.

Читайте также:

«Сбер» намерен выпустить собственную криптовалюту «Сберкоин»

Швеция хочет полностью перейти на цифровую валюту. До конца 2022 года там будут изучать преимущества и риски такого шага | Громадское телевидение

Об этом сообщает Bloomberg.

Аналитическую группу, которая будет исследовать внедрение цифровой валюты в Швеции, возглавит бывшая руководительница финансового комитета Центробанка Анна Кинберг Батра. Результаты своей работы Батра с коллегами должна представить до конца ноября 2022 года.

Как отмечает Bloomberg, Швеция является одной из первых в мире стран, которые размышляют над полным переходом на цифровую валюту. В феврале Центробанк страны запустил пилотный проект цифровой валюты с международной консалтинговой компанией Accenture Plc, который продлится год.

Банк международных расчетов в 2018 году назвал Швецию страной с наименьшей долей бумажных денег в мире. По оценкам Центробанка страны, в 2018 году только 1% шведского ВВП находился в банкнотах (для США этот показатель составил 8%, для стран еврозоны — 11%).

Кроме того, по состоянию на октябрь 2020 года, по оценкам финучреждения, менее 10% всех расчетов в Швеции осуществлялись через бумажные деньги, что является самым низким за все время наблюдений показателем.

Что такое цифровая валюта и есть ли она где-то еще?

Цифровая валюта является аналогом обычной валюты, которая выдается центральным банком. Фактически это электронные аналоги обычных денег. В отличие от криптовалют, которые существуют в децентрализованных сетях, цифровые валюты выдаются и контролируются центробанками. Хотя и первые, и вторые могут использовать блокчейн.

Свои цифровые валюты, кроме Швеции, уже разрабатывают Китай, Маршалловы и Багамские острова и еще некоторые страны. В Венесуэле на фоне политического кризиса в 2018 году вообще объявили о запуске собственной криптовалюты El Petro, привязанной к цене нефти в стране. Но ее быстро запретили в США.

В Венесуэле на фоне политического кризиса в 2018 году вообще объявили о запуске собственной криптовалюты El Petro, привязанной к цене нефти в стране. Но ее быстро запретили в США.

В Украине летом 2019 года Нацбанк осуществил пилотный выпуск электронных гривен — их тогда тестировали на сотрудниках ведомства. В феврале 2020-го тогдашний председатель НБУ Яков Смолий заявил, что учреждение готово к запуску электронной гривны, однако сначала там стремятся убедиться, что этот выпуск не нарушит тенденции к медленному росту цен в Украине.

Цифровые деньги и какими они бывают — ECONS.ONLINE

Alipay, Libra, M-Pesa, WeChat Pay, стейблкоины – все это и многое другое все чаще появляется в кошельках (или вместо них) потребителей, а также привлекает пристальное внимание директивных органов. Но что это за деньги, деньги ли вообще и имеет ли это значение, действительно ли они несут выгоды и что тогда будет с банковским сектором, в котором традиционно создаются деньги, и какой будет реакция центральных банков? Свои ответы на эти вопросы предлагают эксперты МВФ, запустившие в июле серию тематических обзоров FinTech Notes о цифровой экономике. Первый выпуск посвящен цифровым деньгам.

Денежное дерево«Сколько стоит чашка кофе?» 1 евро, $1, 10 юаней – вне зависимости от этого мы можем расплатиться местными купюрами или монетами, а можем просто взмахом банковской карты или экрана смартфона – последнее человеку из другого века показалось бы магией, пишут авторы FinTech Notes – директор департамента денежно-кредитных систем и рынков капитала МВФ Тобиас Адриан и его коллега Томмазо Манчини-Гриффоли. Но что, если кто-то зайдет в ту же кофейню и расплатится с помощью стейблкоина, приложения в мессенджере или цифровым токеном, обеспеченным золотом или облигациями казначейства США, – будем ли мы чувствовать себя рядом с ним человеком из прошлого века?

Чтобы разобраться, как работают новые платежные технологии и потенциальные способы оплаты, авторы обзора предлагают их категоризацию по пяти параметрам, используя концепцию «денежного дерева» (см. рисунок): тип, технология выпуска, стоимость, гарантирование, характер (что происходит при расчетах – передача объекта или передача прав).

рисунок): тип, технология выпуска, стоимость, гарантирование, характер (что происходит при расчетах – передача объекта или передача прав).

Например, криптовалюта, как и наличные, отнесена к платежным средствам объектного характера: при их использовании достаточно проверки на подлинность без передачи какой-то дополнительной информации. В отличие от них, дебетовые карты и все электронные платежные средства, такие как китайские

Alipay и

WeChat Pay, восточноафриканская

M-Pesa, работают путем передачи прав требований на активы, хранящиеся где-то еще. Это упрощает сам процесс расчета, но требует развитой инфраструктуры.

Классификация платежных средств («денежное дерево»)

Гарантирование

Централизованная

Дебетовые карты

Чеки

Электронные

переводы

Государственное

Децентрализованная

Фиксированная

Централизованная

Право требования

Децентрализованная

Децентрализованная

«Золотые» коины

Libra?

Инвестиционные

Централизованная

Центробанковские

(Де)централизованная

Децентрализованная

Публичные коины (Bitcoin)

Управляемые коины (Basis)

Источник: IMF FinTech Notes

Гарантирование

Централизованная

Дебетовые карты

Чеки

Электронные

переводы

Государственное

Децентрализованная

Фиксированная

Централизованная

Право

требования

Децентрализованная

Инвестиционные

Децентрализованная

«Золотые» коины

Libra?

Центробанковские

Централизованная

(Де)централизованная

Децентрализованная

Публичные коины (Bitcoin)

Управляемые коины (Basis)

Источник: IMF FinTech Notes

В зависимости от эмитента авторы классифицируют деньги как банковские (b-money), электронные (e-money), инвестиционные (i-money), деньги центрального банка (наличные и цифровые – Central Bank Digital Currency,

CBDC) и криптовалюту.

Технологически все деньги могут быть централизованными (транзакции проходят через единый сервер) или же децентрализованными – транзакции с ними основаны на технологии распределенного реестра (Distributed Ledger Technology, DLT) и идут через несколько серверов, которые могут быть как ограничены приватными сетями (permissioned network), так и публично доступными (permissionless network, самый известный пример –

Bitcoin).

Проведение платежа может быть опосредованно гарантировано государством, например для банковских инструментов, или же частными структурами – в большинстве остальных случаев.

Следующий параметр – стоимость: фиксированная или постоянная. Фиксированная гарантирует расчеты по предустановленному номиналу в определенных единицах, что позволяет сторонам транзакции легко согласовать стоимость требований: так, требование к банку в форме вклада на 10 евро может быть обменено на банкноту в 10 евро. Электронные средства платежа и обеспеченные фиатными деньгами стейблкоины также имеют фиксированный эквивалент в конкретной валюте. К последним относятся, например, коины Paxos, USD Coin, TrueUSD, создатели которых декларируют обеспечение их долларами 1:1.

Стоимость других цифровых денег непостоянна. Так, обеспеченные золотом, нефтью или другими товарно-сырьевыми активами стейблкоины переоцениваются вместе с соответствующими рынками, поэтому авторы относят их не к электронным, а к инвестиционным деньгам. Переменной, вероятно, будет и стоимость анонсированной недавно Facebook цифровой валюты

Libra.

Цифровые риски

Если цифровые платежные средства будут иметь стабильную стоимость в единицах, которые устроят большинство пользователей, они могут довольно быстро распространиться, полагают авторы обзора. Вопрос – насколько они могут быть стабильны.

Особо рискованной выглядит публичная криптовалюта, не обеспеченная ни финансовыми, ни товарно-сырьевыми активами. Флуктуации цены Bitcoin примерно в 10 раз сильнее, чем у большинства валютных пар стран G7, и даже немного выше, чем у венесуэльского боливара к доллару. Этого недостатка лишены относительно новые и пока слабо распространенные управляемые коины, такие как

Basis. Они по определению менее волатильны – алгоритм стабилизирует цену, увеличивая предложение коинов в ответ на рост спроса и снижая его в ответ на спад.

Флуктуации цены Bitcoin примерно в 10 раз сильнее, чем у большинства валютных пар стран G7, и даже немного выше, чем у венесуэльского боливара к доллару. Этого недостатка лишены относительно новые и пока слабо распространенные управляемые коины, такие как

Basis. Они по определению менее волатильны – алгоритм стабилизирует цену, увеличивая предложение коинов в ответ на рост спроса и снижая его в ответ на спад.

Однако здесь есть другая проблема: эмитенты скупают монеты, когда их стоимость низка, используя другие активы, и продают – когда высока. И если публичные коины сродни плавающему обменному курсу, то управляемые напоминают фиксированные обменные курсы, сравнивают авторы. И очень хорошо известно, чем заканчивается управление валютным курсом: когда ситуация в экономике ухудшается, центробанк может быстро исчерпать свои резервы, пытаясь поддержать курс национальной валюты. То же самое может произойти с провайдерами управляемых коинов.

Деньги центральных банков – наличные и CBDC – абсолютно стабильны в плане стоимости (номинальной), продолжают авторы, однако в их основе лежит платежеспособность правительств в реальном выражении: к сожалению, есть немало примеров стран, валюты которых обесценила гиперинфляция из-за попыток монетарного финансирования дефицита бюджета.

Стабильность небанковских электронных денег (e-money) проистекает от их гарантированного выкупа по номиналу. Однако поскольку они, в отличие от банковских денег (b-money), не имеют гарантий государства, то должны гарантировать стабильность стоимости в частном порядке за счет поддержки сильного баланса и определенных правовых структур. По сути, у e-money много общего со стабильными фондами с номинальной стоимостью чистых активов (constant net asset value, CNAV), которые обещают, что клиенты вернут себе по крайней мере вложенные деньги. Однако до банкротства Lehman инвесторы считали, что фонды вернут по доллару на каждый вложенный доллар, а получилось намного меньше, когда стоимость активов фондов рухнула вместе с рынком, напоминают авторы.

Электронные небанковские деньги имеют четыре специфических риска, перечисляют авторы: риск ликвидности, риск дефолта провайдера, рыночный риск (обесценивание активов на балансе провайдера) и риск обменного курса (если e-money предполагают право требования в валюте, отличной от национальной).

Регулирование этой сферы придется усиливать для обеспечения защиты потребителей и финансовой стабильности, заключают авторы. В частности, провайдеры электронных денег должны вкладывать средства в самые безопасные ликвидные активы, такие как краткосрочные гособлигации или, при появлении технической возможности, счета в центральных банках; ограничивать эмиссию, чтобы количество электронных денег не превышало объем привлеченных клиентских средств; не закладывать клиентские активы по своим кредитам и по возможности защищать их на случай собственного банкротства; держать достаточный объем капитала для покрытия потерь и гарантированного исполнения клиентских заявок.

Цифровое распространение

Даже если e-money не могут быть стабильными так же, как деньги банков и центральных банков, они все равно будут быстро распространяться, полагают авторы доклада.

Повсеместному внедрению платежных инноваций способствует несколько факторов, говорится в работе. С их помощью проще и дешевле проводить трансграничные платежи; они лучше, чем деньги банков, интегрированы в цифровую жизнь и выпускаются компаниями, которые лучше понимают потребности пользователей; транзакции с ними практически бесплатны и происходят немедленно; в некоторых странах цифровые технологии распространены больше, чем банковские услуги (например, в Кении пользуются M-Pesa 90% жителей старше 14 лет).

Платежи – это не просто акт погашения долга. Это обмен, взаимодействие между людьми, фундаментально – это социальный опыт. <…> И да, платежи – это может быть весело: эмодзи, сообщения, фотографии и, возможно, рейтинги пользователей – все это не может быть отправлено с помощью дебетовой карты.

The Rise of Digital Money. IMF FinTech Note

Наконец, огромное влияние оказывает сетевой эффект, пишут авторы, напоминая, как стремительно мир перешел от емейлов к мессенджерам, причем без всякого маркетингового продвижения со стороны последних. «Экономисты предупреждают: платежи – это не просто акт погашения долга», – пишут авторы обзора. Фундаментально – это социальный опыт, взаимодействие, и если два человека используют один способ платежа, то третий, скорее всего, присоединится. «И да, платежи – это может быть весело: эмодзи, сообщения, фотографии и, возможно, рейтинги пользователей – все это не может быть отправлено с помощью дебетовой карты», – пишут Адриан и Манчини-Гриффоли.

Банкам придется сражаться с новыми конкурентами, предлагая клиентам более выгодные условия и новые сервисы, ожидают авторы. Несмотря на лавинообразное распространение e-money, совсем банки не исчезнут – тем не менее определенные риски существуют и должны быть тщательно взвешены. Нормативно-правовую базу необходимо пересмотреть и усилить, советуют эксперты МВФ: например, финансовые услуги высокотехнологичных компаний могут классифицироваться и регулироваться как глобально-системные. Финтех-фирмы, предлагающие банковские услуги, должны регулироваться как банки; компании, чьи предложения эквивалентны услугам инвестфондов или брокеров-дилеров, должны регулироваться соответственно.

Кроме того, могут возникнуть риски для конфиденциальности, трансмиссии денежно-кредитной политики, политики как таковой в случае потери данных о трансграничных потоках капитала, риски финансовой целостности. Вероятны риски для конкуренции: крупные высокотехнологичные компании, уже располагающие дорогостоящей инфраструктурой и огромными массивами данных о пользователях, могут превратиться в естественные монополии и извлекать соответствующую ренту. Использование блокчейна и других децентрализованных технологий сильно усложнит исполнение международных требований по борьбе с отмыванием доходов и финансированием терроризма.

Три сценария для денег

Наиболее вероятный сценарий: небанковские и банковские электронные деньги будут сосуществовать, битва между ними продолжится. Банки часто находятся в сильной позиции: у них есть лояльные пользователи и сильные дистрибьюторские сети; они могут предлагать более высокие, чем небанковский сектор, ставки по вкладам, внедрять бесконтактные технологии оплаты с карт и смартфонов; кроме того, провайдеры e-money могут передавать в банки клиентские средства в виде, например, депозитных сертификатов и других форм краткосрочного финансирования, перечисляют эксперты МВФ.

Более фундаментальные изменения возможны за счет системы быстрых платежей, внедренных центральными банками уже во многих странах, – пример того, как сектор борется за пространство электронных платежей.

Некоторые банки, безусловно, останутся позади, но те, кто хочет развиваться, должны делать это быстро, советуют авторы обзора. В переходный период могут помочь центробанки, обеспечив ликвидность, если банки начнут быстро терять депозиты; банки также могут найти альтернативные формы финансирования – например, долговые.

Второй сценарий: провайдеры e-money станут дополнением к банкам. Это уже происходит в некоторых странах с низким уровнем дохода: сервисы e-money способствуют интеграции бедных домохозяйств в формальную экономику, знакомят их с новыми технологиями и побуждают перейти от простых платежей к пользованию кредитами, бухгалтерскими услугами, более сложными инструментами сбережений. Например, в Кении кредитование устойчиво росло в течение нескольких лет после 2008 г., когда в стране начали быстро распространяться электронные деньги. Партнерство возможно и в развитых странах: провайдеры e-money могут продавать банкам данные для скоринга заемщиков, а некоторые из крупных провайдеров сами вполне могут перейти в банковский бизнес, опираясь на свои накопленные данные и масштаб.

Третий сценарий предполагает кардинальную трансформацию банковского сектора из-за ухода розничных клиентов в небанковские платежные системы для расчетов и на рынки капитала для сбережений: кредитные и депозитные функции банков будут разделены между другими игроками. Это может положить конец традиционной модели, при которой банки большую часть привлеченных депозитов направляют на кредит частным лицам и компаниям, стимулируя экономический рост. Хотя этот сценарий наименее вероятен, на всякий случай лучше о нем подумать и попытаться сформировать другой вариант будущего, советуют авторы.

Роль центральных банков

Центральную роль в формировании этого будущего могли бы сыграть центральные банки, рассуждают эксперты МВФ.

Все банки имеют счета в центральном банке, и расчеты между ними осуществляются совершенно безопасным способом со счета на счет (через корреспондентские счета банков в центральном банке). Это не только ликвидирует риск межбанковских операций, но и обеспечивает совместимость платежей, и ни один банк не имеет преимуществ – а это важно для выравнивания игрового поля. Что, если те же равные условия игры и счета в центробанке предоставить провайдерам e-money – в той степени, в которой они будут удовлетворять определенным критериям и согласятся стать поднадзорными, как и банки, предлагают авторы.

Фактически примерно так уже делают Резервный банк Индии, Валютное управление Гонконга и Швейцарский национальный банк, Банк Англии обсуждает подобные перспективы. Народный банк Китая пошел еще дальше: он требует, чтобы крупные провайдеры платежных услуг, Alipay и WeChat Pay, хранили средства клиентов в центральном банке в форме резервов.

Наличие резервов в центробанке позволило бы провайдерам преодолеть рыночный риск и риск ликвидности и превратило бы их «в узкие банки», которые 100% своих обязательств покрывают резервами и не кредитуют частный сектор, а занимаются только расчетами, пишут авторы. Допуск провайдеров электронных денег к счетам в центробанке был бы важным политическим решением со своими

преимуществами и рисками, но у него есть более важное следствие: создание CBDC.

Допуск провайдеров электронных денег к счетам в центробанке был бы важным политическим решением со своими

преимуществами и рисками, но у него есть более важное следствие: создание CBDC.

Но только в версиях обсуждаемых CBDC центробанки являются основными операторами, отвечающими практически за все этапы – проверку клиентов, кошельков, разработку технологий и т.д., – каждый из которых повышает риск сбоев и кибератак, пишут авторы. Они предлагают другой подход – синтетические CBDC (sCBDC), основанные на государственно-частном партнерстве: центральный банк будет предлагать расчетные услуги провайдерам через свои счета, а все остальные функции будут выполнять сами провайдеры под строгим надзором центробанка. Разумеется, sCBDC в таком случае не смогут рассматриваться как продукт исключительно центробанка, но эта модель менее рисковая, считают авторы.

Станут ли sCBDC будущими деньгами центрального банка, будут ли они конкурировать с e-money – многое еще предстоит выяснить, и многое находится в руках регуляторов и предпринимателей, заключают авторы. Одно несомненно, уверены эксперты МВФ: инновации изменят ландшафт банкинга и денег – таких, какими мы их знаем.

различий между электронными деньгами и биткойнами

Многие компании запустили потоковые сервисы за последние несколько лет, пытаясь извлечь выгоду из сдвига цифровых медиа и развязывая так называемые «потоковые войны».

После того, как Netflix превратилась из небольшой компании по прокату DVD в известную нарицательную, каждая медиа-компания от Disney до Apple увидела, что регулярные доходы созрели для того, чтобы ее можно было забрать. Точно так же аудиоиндустрия давно признала рост популярности Spotify, поскольку потоковая передача данных стала для многих фактическим способом потребления.

Но на самом деле это была неожиданная пандемия COVID-19, которая укрепила позиции цифрового потокового вещания, при этом услуги по подписке за последний год резко выросли. Хотя ожидалось, что многие новые сервисы останутся безуспешными, услуги по подписке на медиа получили широкое распространение и получили распространение практически повсеместно.

Хотя ожидалось, что многие новые сервисы останутся безуспешными, услуги по подписке на медиа получили широкое распространение и получили распространение практически повсеместно.

Мы изучили сервисы подписки на видео, аудио и новости с 5+ миллионами подписчиков , чтобы увидеть, кто из них преуспел, а кто быстрее всего вырос за последний год.Данные поступают из медиа-ассоциации FIPP, а также из отчетов отдельных компаний.

гиганты потокового сервиса: Netflix и Amazon