Снижение цен на цифровую валюту

Все уже слышали о биткойне. Это была первая криптовалюта, которая стала мейнстримом, но другие валюты тоже быстро набирают популярность. Существует более 1800 различных типов криптовалют, и каждый день их разрабатывается все больше. Итак, как мы можем гарантировать безопасность цифровых валют? ISOfocus выбирает свой путь, чтобы во всем разобраться.

Представьте, что Вы сидите в офисе ИСО, ожидая своей встречи. Рядом с Вами сидят два джентльмена, тоже ожидающие своей встречи. Вы здороваетесь друг с другом и спрашиваете: «Зачем Вы здесь?» – Эдвард и Райан (Edward и Ryan) отвечают: «Мы здесь в рамках технического комитета ИСО/ТК 68, чтобы заниматься разработкой международных стандартов для аспектов безопасности цифровых валют». Как и большинство людей, Вы, вероятно, вежливо кивнете и почувствуете себя слишком неосведомленным, чтобы задавать дальнейшие вопросы. В данном случае необходимо выяснить, что такое цифровая валюта.

Как и физическая валюта, цифровая валюта может использоваться для покупки объектов и услуг, но некоторые из них могут быть ограничены конкретными продуктами в сообществе онлайн-игр. В отличие от «реальной» валюты цифровая валюта не должна выпускаться правительством или банком, а вместо этого надо использовать криптографию для привязки переводов онлайн к определению даты. Наиболее известным примером является «биткойн», который позволяет цифровой валюте быть децентрализованной или нерегулируемой, но управляемой ее разработчиками и пользователями в онлайн-сообществе.

Развитие криптовалют

ИСО уже разработала стандарт для «реальной» валюты, ISO 4217. Он используется с 1978 года и содержит коды валют, основанные на проверках Всемирного банка. Эти коды состоят из трех цифр, таких как EUR для валюты евро, USD для США, и их используют банки по всему миру в своих финансовых операциях.

Он используется с 1978 года и содержит коды валют, основанные на проверках Всемирного банка. Эти коды состоят из трех цифр, таких как EUR для валюты евро, USD для США, и их используют банки по всему миру в своих финансовых операциях.

Тем не менее цифровая валюта расширяется быстрее, чем данные коды могут справиться. Стандарт ISO 4217 выделяет около 500 трехзначных кодов, однако цифровые валюты создаются и используются онлайн с тысячами отдельных версий. В 2018 году было подсчитано, что существует более 1800 вариантов цифровых валют.

В июле 2019 года Международный валютный фонд (МВФ) опубликовал свою работу «The Rise of Digital Money», в которой было обнаружено, что рост популярности цифровой валюты сводится к удобству работы с онлайн-приложениями и очень низкой стоимости для пользователей. Доверие также важно в таких странах, как Кения, где цифровая валюта считается более надежной, чем банки и телекоммуникационные компании. В 2016 году, когда речь шла о цифровой валюте, исследовательская группа по основным банковским услугам подкомитета ПК 7 ИСО/ТК 68 (в настоящее время расформирован) отметила, что цифровые валюты могут быть использованы для замены некоторых реальных валют во многих сферах деятельности, что вызвало озабоченность по поводу того, как применять компьютерные науки, криптографию и банковские рекомендации, чтобы гарантировать, что цифровая валюта безопасна для использования.

Защита цифровых активов

©: Austin Distel/Unsplash

Обратимся к Эдварду и Райан, точнее к Эдварду Шайдту (Edward Scheidt), председателю ИСО/ТК 68/ПК 2/РГ 17, Аспекты безопасности цифровых валют, и Райан Пирс (Ryan Pierce), эксперту, члену ИСО/ТК 68/ПК 8/РГ 3. Цифровой идентификатор токена – DTI. На чем сосредоточены группы с такими непонятными названиями?

Эдвард Шайдт взаимодействует с ANSI (American National Standards Institute) и является заместителем председателя ANSI x9 Global Security Standards (банковские стандарты в рамках американского Национального института стандартов), он также сотрудничает с Комитетом по фиатным цифровым валютам МСЭ (Международного союза электросвязи). «Наша основная цель заключается в том, чтобы изучить потенциальную безопасность цифровых валют с целью разработки будущего стандарта ИСО. Мы проводим ежемесячные встречи, и в них участвует 21 член, представляющий различные национальные органы».

Технологии развиваются быстрыми темпами, в результате чего возникают вопросы о том, как можно повлиять на экономическую стабильность валюты (нецифровой), какие коммерческие и частные промышленные факторы могут повлиять на цифровую валюту, какие различные политические и региональные проблемы необходимо решить, как соединить данные элементы в прочную структуру, которая может быть использована всеми.

Шайдт объясняет, что физические деньги уже хорошо поддерживаются политикой, законами и правилами, ведущими к банковскому регулированию. Тем не менее, хотя удобство, по-видимому, является большим преимуществом движения денежных средств в цифровом формате, необходимо решить три проблемы, связанные с безопасностью:

- Доверие, которое необходимо для поддержания международной финансовой экосистемы, и гарантии своих финансовых платежей и осуществления финансовых операций.

- Обязательная ответственность за инвестиции, поддерживающие финансовую экосистему, не имеющую негативных правовых последствий.

- Конфиденциальность для потребителя за счет поддерживающей финансовой инфраструктуры, которая будет гарантировать, что информация остается конфиденциальной в случае необходимости.

Развертывание широкой деятельности

Сбор информации от членов ИСО и финансовых экспертов имеет жизненно важно значение, отмечает Шайдт. Комитет должен рассматривать вопросы с точки зрения политики, законодательства, центральных органов власти и технической безопасности.

«Технический комитет работает над разграничением технологий безопасности, необходимых для этих стандартов, и над тем, как они могут применяться к бизнес-кейсам. Потенциально мы рассматриваем концепции и указания национальных властей, чтобы в итоге создать систему безопасности, которая может поддерживать все цифровые форматы.

Мы должны внедрять стандарты, которые у нас существуют сегодня, и обновить их в целях обеспечения совместимости между признанными системами цифровых валют стран. Так мы сможем сделать первый шаг к всеобщему признанию. Доверие имеет первостепенное значение: без этого все технологии в мире не смогут решить существующие проблемы».

Так мы сможем сделать первый шаг к всеобщему признанию. Доверие имеет первостепенное значение: без этого все технологии в мире не смогут решить существующие проблемы».

Как отмечают оба джентльмена, важно отметить, что цифровая валюта представляет не только заинтересованность стран и их правительственных учреждений. Также бизнес и коммерческие предприятия работают в данной области, которая традиционно находится на контроле правительств. Данные стандарты могут, по самым скромным подсчетам, влиять на объем цифровых транзакций до одного триллиона долларов в день, поэтому безопасность жизненно важна.

©: Chris Liverani/Unsplash

Распределение доверия

Райан Пирс (Ryan Pierce), также являющийся сопредседателем рабочей группы по цифровым активам в FIX Trading Community, который находится на стадии развития. «Мы изучаем создание идентификаторов для цифровых токенов. Это вызов, с которым мы сталкиваемся сейчас, потому что создается так много новых типов цифровых активов, и мы должны уметь идентифицировать их, чтобы помочь устранить любую двусмысленность между фирмами, отправляющими и получающими их».

Он поясняет, что с того времени, когда как биткойн стал оригинальной цифровой валютой, были созданы и использованы тысячи других цифровых валют. Данные цифровые валюты представляют собой бартерный обмен, акции, ценные бумаги и услуги, которые вышли за первоначальные функции биткойна. Они имеют аналогичную функцию с валютами с той точки зрения, что их можно использовать в качестве средства обмена, но и также в том, что они могут выйти за рамки данного определения, если они также являются токенами, привязанными к определенным утилитам или услугам, таким как разрешение хранения данных в общем облаке, получение дополнительных токенов путем просмотра рекламы или предоставление других услуг.

«Когда о биткойне впервые было заявлено, он помог решить проблему «распределения доверия». Если бы кто-то хотел торговать цифровыми активами в прошлом, он должен был бы выбрать доверенную сторону, чтобы вести бухгалтерскую отчетность и вести учет того, кому что принадлежало. Например, большинство из нас доверяет банкам.

С биткойном, по мнению Райана Пирса, никто не может подвергаться цензуре или модификации транзакций, что не требует полного доверия к одной организации. Технология позволяет вести бухгалтерскую отчетность, которая не зависит от банка. Она работает, имея достаточное количество людей, работающих с одним и тем же программным обеспечением, которое позволит достичь консенсуса о состоянии отчетности, так что будет дорого изменять или удалять прошлые транзакции.

Цифровой идентификатор

Необходима разработка новых символов, в целях интеграции криптовалют в наш язык.

Пирс приводит хороший пример того, как цифровая валюта должна правильно идентифицироваться: «Если бы Вы хотели перевести мне сто долларов США, то Вы автоматически использовали бы коды валют ISO 4217, которые идентифицируют доллары США как ʻUSDʼ. Все банки точно знают, что это означает, и не существует путаницы. Существуют также ISIN, закрепленные в ИСО, которые идентифицируют другие формы ценных бумаг, таких как акции, облигации и производные финансовые инструменты. Такой подход приводит к тому, что все операции становятся понятными для всех банков по всему миру».

Все банки точно знают, что это означает, и не существует путаницы. Существуют также ISIN, закрепленные в ИСО, которые идентифицируют другие формы ценных бумаг, таких как акции, облигации и производные финансовые инструменты. Такой подход приводит к тому, что все операции становятся понятными для всех банков по всему миру».

Однако цифровая валюта не имеет официальных идентификаторов, названий или кодов валют. Ваш банк может различать доллары США и евро, но как они могут отличить биткойн от биткойн – наличных денег? Это вопрос, которым задается ИСО. Сегодня нигде в мире нет органа, ответственного за цифровые валюты, поэтому нет официального способа определения биткойна или любой другой цифровой валюты и нет общепризнанного идентификатора для нее.

«Еще в 2016 году было определено, что цифровым валютам, таким как биткойн, которые не были выпущены финансовыми органами, не могут быть присвоены коды валют ISO 4217 (такие, как USD или EUR). Однако мы считаем, что для их идентификации необходим отдельный список кодов – цифровых идентификаторов токенов. Такие коды позволят устранить путаницу и позволят банкам и другим финансовым организациям передавать цифровые токены. Легко идентифицируя их, мы избежим недоразумений», – объясняет Райан.

Такие коды позволят устранить путаницу и позволят банкам и другим финансовым организациям передавать цифровые токены. Легко идентифицируя их, мы избежим недоразумений», – объясняет Райан.

Как и в случае со всеми стандартами ИСО, данные рекомендации являются руководящими принципами, а не правилами. «Мы не будем предоставлять никакого мнения о надежности цифровых токенов, которые будут выданными идентификаторами, поскольку мы не должны выносить суждения. Если цифровая валюта или токен существуют, то они имеют право на идентификатор. Такая ситуация не означает, что все цифры валюты, имеющие идентификаторы, будут надежными или ценными. Подумайте о своем свидетельстве о рождении: оно содержит информацию о рождении, официальном существовании, но никакие другие данные (например, о кредитоспособности или о том, заслуживаете ли Вы доверия) не могут быть внесены в данный удостоверяющий личность документ».

Борьба с мошенничеством

Возникает тревожная бизнес-модель, когда компании планируют создать цифровую платформу для предоставления услуги, а затем продажи токенов, которые можно использовать для оплаты этой конкретной услуги. Инвесторы покупают такие токены в надежде увидеть увеличение стоимости при запуске сервиса. Но были и мошеннические схемы, когда компании забирали деньги и исчезали. В этих случаях DTI (цифровой идентификатор токена) все еще может быть выдан для этого токена.

Инвесторы покупают такие токены в надежде увидеть увеличение стоимости при запуске сервиса. Но были и мошеннические схемы, когда компании забирали деньги и исчезали. В этих случаях DTI (цифровой идентификатор токена) все еще может быть выдан для этого токена.

Пирс объясняет ценную роль внедрения DTI для снижения уровня мошенничества. «Регулирующие органы часто запрашивают отчеты о сделках в регулируемых отраслях. Банки могут обнаружить подозрительную финансовую деятельность и подать рапорт, если у Вас вдруг на счете появятся сто тысяч долларов США. Но могут ли регулирующие органы запрашивать записи транзакций о подозрительной финансовой деятельности, связанной с цифровой валютой? Без официального цифрового идентификатора токена регулирующим органам было бы трудно разобраться в таких данных.

Дело не только в регулирующих органах. Среднестатистический человек выигрывает от того, что может получить доступ и использовать DTI, чтобы точно знать, что он точно посылает и получает. Я мог бы продать Вам свою машину за пять биткойн-токенов, но когда мы осуществим фактическую транзакцию, Вы можете отправить мне что-то совершенно другое. Без официального определения биткойна или признанного идентификационного кода существует слишком много возможностей для ошибки. Цифровые идентификаторы токенов устранят данную путаницу (или преднамеренное мошенничество), что позволит объективно идентифицировать конкретную цифровую валюту или токен».

Я мог бы продать Вам свою машину за пять биткойн-токенов, но когда мы осуществим фактическую транзакцию, Вы можете отправить мне что-то совершенно другое. Без официального определения биткойна или признанного идентификационного кода существует слишком много возможностей для ошибки. Цифровые идентификаторы токенов устранят данную путаницу (или преднамеренное мошенничество), что позволит объективно идентифицировать конкретную цифровую валюту или токен».

Несмотря на все объяснения, кажется, что мир криптовалют скоро станет таким же безопасным, как игра в цифровую монополию.

| 784 AED | Дирхам (ОАЭ) (за 1) | 20.1290 |

| 971 AFN | Афганских афгани (за 100) | 95. 7124 7124 |

| 8 ALL | Лек (за 100) | 72.2825 |

| 973 AOA | Ангольских кванз (за 100) | 11.3243 |

| 32 ARS | Аргентинское песо (за 100) | 83.5975 |

| 533 AWG | Арубанский флорин (за 1) | 40.8496 |

| 977 BAM | Конвертируемая марка (за 1) | 45. 5282 5282 |

| 52 BBD | Барбадосский доллар (за 1) | 36.6192 |

| 50 BDT | Така (за 100) | 87.2577 |

| 48 BHD | Бахрейнский динар (за 1) | 196.1220 |

| 108 BIF | Бурундийский франк (за 1000) | 38.0466 |

| 60 BMD | Бермудский доллар (за 1) | 73. 9378 9378 |

| 96 BND | Брунейский доллар (за 1) | 55.7012 |

| 68 BOB | Боливиано (за 1) | 10.6769 |

| 44 BSD | Багамский доллар (за 1) | 73.9378 |

| 64 BTN | Нгултрум (за 10) | 10.1499 |

| 72 BWP | Пула (за 10) | 68. 0228 0228 |

| 84 BZD | Белизский доллар (за 1) | 36.6810 |

| 976 CDF | Конголезских франков (за 1000) | 37.3252 |

| 152 CLP | Чилийское песо (за 100) | 10.1808 |

| 170 COP | Колумбийское песо (за 1000) | 20.9663 |

| 188 CRC | Костариканский колон (за 100) | 12. 0940 0940 |

| 192 CUP | Кубинское песо (за 10) | 30.8074 |

| 132 CVE | Эскудо Кабо-Верде (за 100) | 80.0323 |

| 262 DJF | Франк Джибути (за 100) | 41.5323 |

| 214 DOP | Доминиканское песо (за 10) | 12.7699 |

| 12 DZD | Алжирский динар (за 100) | 55. 6028 6028 |

| 818 EGP | Египетский фунт (за 10) | 47.3051 |

| 232 ERN | Эритрейская накфа (за 10) | 49.0466 |

| 230 ETB | Эфиопский быр (за 10) | 18.4414 |

| 242 FJD | Доллар Фиджи (за 1) | 36.3848 |

| 238 FKP | Фунт Фолклендских островов (за 1) | 102. 0420 |

| 981 GEL | Лари (за 1) | 22.4769 |

| 936 GHS | Ганский седи (за 1) | 12.7260 |

| 292 GIP | Гибралтарский фунт (за 1) | 102.0420 |

| 270 GMD | Даласи (за 10) | 14.2188 |

| 324 GNF | Гвинейский франк (за 10000) | 71. 8645 8645 |

| 320 GTQ | Кетсаль (за 10) | 95.4036 |

| 328 GYD | Гайанский доллар (за 100) | 35.3406 |

| 340 HNL | Лемпира (за 10) | 30.6949 |

| 191 HRK | Хорватская куна (за 1) | 11.8244 |

| 332 HTG | Гурд (за 10) | 10. 0221 0221 |

| 360 IDR | Рупия (за 10000) | 52.8694 |

| 376 ILS | Новый израильский шекель (за 1) | 22.7522 |

| 368 IQD | Иракский динар (за 1000) | 50.6770 |

| 364 IRR | Иранский риал (за 10000) | 17.6042 |

| 352 ISK | Исландская крона (за 100) | 57. 5414 5414 |

| 388 JMD | Ямайский доллар (за 100) | 49.3989 |

| 400 JOD | Иорданский динар (за 1) | 104.2850 |

| 404 KES | Кенийский шиллинг (за 100) | 67.5540 |

| 116 KHR | Риель (за 1000) | 18.1665 |

| 174 KMF | Франк Комор (за 100) | 18. 1835 1835 |

| 408 KPW | Северокорейская вона (за 100) | 56.8752 |

| 414 KWD | Кувейтский динар (за 1) | 244.5030 |

| 418 LAK | Кип (за 10000) | 79.0779 |

| 422 LBP | Ливанский фунт (за 1000) | 48.9007 |

| 144 LKR | Шри-Ланкийская рупия (за 100) | 38. 2107 |

| 430 LRD | Либерийский доллар (за 100) | 42.8625 |

| 434 LYD | Ливийский динар (за 1) | 16.6052 |

| 504 MAD | Марокканский дирхам (за 10) | 82.6703 |

| 969 MGA | Малагасийских ариари (за 1000) | 19.5087 |

| 807 MKD | Денар (за 10) | 14. 5318 5318 |

| 496 MNT | Тугрик (за 1000) | 25.9431 |

| 446 MOP | Патака (за 10) | 92.5379 |

| 929 MRU | Мавританских угий (за 10) | 20.5013 |

| 480 MUR | Маврикийская рупия (за 10) | 18.6007 |

| 462 MVR | Руфия (за 10) | 47. 8252 8252 |

| 454 MWK | Квача (за 1000) | 95.3636 |

| 484 MXN | Мексиканское песо (за 10) | 36.8739 |

| 458 MYR | Малайзийский ринггит (за 1) | 18.2901 |

| 943 MZN | Мозамбикских метикалов (за 100) | 98.9465 |

| 516 NAD | Доллар Намибии (за 10) | 50. 3681 3681 |

| 566 NGN | Найра (за 100) | 19.3961 |

| 558 NIO | Золотая кордоба (за 10) | 21.1856 |

| 524 NPR | Непальская рупия (за 100) | 63.4823 |

| 554 NZD | Новозеландский доллар (за 1) | 53.2500 |

| 512 OMR | Оманский риал (за 1) | 192. 0460 0460 |

| 604 PEN | Новый соль (за 1) | 20.3098 |

| 598 PGK | Кина (за 1) | 20.7913 |

| 608 PHP | Филиппинское песо (за 10) | 15.3845 |

| 586 PKR | Пакистанская рупия (за 100) | 46.5310 |

| 600 PYG | Гуарани (за 1000) | 10. 9761 9761 |

| 634 QAR | Катарский риал (за 1) | 20.3070 |

| 941 RSD | Сербских динаров (за 100) | 76.1578 |

| 646 RWF | Франк Руанды (за 1000) | 74.4607 |

| 682 SAR | Саудовский риял (за 1) | 19.7115 |

| 90 SBD | Доллар Соломоновых Островов (за 10) | 90. 7956 7956 |

| 690 SCR | Сейшельская рупия (за 10) | 34.8681 |

| 938 SDG | Суданский фунт (за 10) | 13.4121 |

| 654 SHP | Фунт Святой Елены (за 1) | 53.4928 |

| 694 SLL | Леоне (за 10000) | 72.4454 |

| 706 SOS | Сомалийский шиллинг (за 100) | 12. 7810 7810 |

| 968 SRD | Суринамский доллар (за 10) | 52.2492 |

| 678 STD | Добра (за 10000) | 29.9004 |

| 930 STN | Добра Сан-Томе и Принсипи (за 10) | 34.2179 |

| 222 SVC | Сальвадорский колон (за 10) | 84.4569 |

| 760 SYP | Сирийский фунт (за 1000) | 58. 7975 7975 |

| 748 SZL | Лилангени (за 10) | 50.3681 |

| 764 THB | Бат (за 10) | 24.7036 |

| 788 TND | Тунисский динар (за 1) | 27.3015 |

| 776 TOP | Паанга (за 1) | 32.5696 |

| 780 TTD | Доллар Тринидада и Тобаго (за 1) | 10. 8851 8851 |

| 901 TWD | Новый тайваньский доллар (за 10) | 26.3630 |

| 834 TZS | Танзанийский шиллинг (за 1000) | 31.8835 |

| 800 UGX | Угандийский шиллинг (за 1000) | 20.1630 |

| 858 UYU | Уругвайское песо (за 10) | 17.3055 |

| 937 VEF | Венесуэльский боливар фуэрте (за 100000) | 26. 9095 9095 |

| 928 VES | Венесуэльский боливар cоберан (за 1000000) | 41.8687 |

| 704 VND | Донг (за 10000) | 32.1259 |

| 548 VUV | Вату (за 100) | 67.9419 |

| 950 XAF | Франк КФА ВЕАС (за 100) | 13.5681 |

| 951 XCD | Восточно-карибский доллар (за 1) | 27. 2833 2833 |

| 952 XOF | Франк КФА ВСЕАО (за 100) | 13.6669 |

| 886 YER | Йеменский риал (за 100) | 29.3637 |

| 967 ZMW | Замбийская квача (за 10) | 34.2067 |

Currency Converter | Visa

Далее вы найдете ответы на часто задаваемые вопросы, касающиеся обменного курса Visa и обмена валюты.

Будут ли указанные курсы соответствовать курсам, по которым снимаются средства с моего счета?

Точный курс, по которому будут сниматься средства с вашего счета, зависит от того, когда данная транзакция поступит для расчетов в систему Visa (возможно, после даты совершения покупки). Это происходит из-за того, что разные торгово-сервисные предприятия обрабатывают платежи по картам Visa с разной скоростью. Кроме того, разные банки, выпускающие карты Visa, взимают разную комиссию за транзакции за границей. Некоторые банки не взимают комиссию вообще. Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах.

Это происходит из-за того, что разные торгово-сервисные предприятия обрабатывают платежи по картам Visa с разной скоростью. Кроме того, разные банки, выпускающие карты Visa, взимают разную комиссию за транзакции за границей. Некоторые банки не взимают комиссию вообще. Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах.

Как формируется курс, по которому компания Visa делает конвертацию из одной валюты в другую?

Каждый день, за исключением выходных, Рождества (25 декабря) и Нового года (1 января) компания Visa формирует курс транзакций на следующий день. Курс Visa выбирается из диапазона курсов, доступных на оптовых валютных рынках или одобренных государственными органами и действующих за 1 день до даты обработки информации для данной операции. Компания Visa предоставляет этот курс банкам-эмитентам, которые, в свою очередь, могут скорректировать курс при выставлении счетов держателям карт. Курс, предоставляемый компанией Visa банкам-эмитентам, может отличаться от курса, которым пользуется сама компания.

Курс, предоставляемый компанией Visa банкам-эмитентам, может отличаться от курса, которым пользуется сама компания.

Насколько точны курсы валют, используемые в этом конвертере?

Указанные курсы взяты из внутренней базы данных Visa для обменных курсов иностранных валют и обновляются ежедневно. Однако они предназначены только для обозначения того, какой курс следует ожидать от своего банка. Так как обменные курсы постоянно меняются, курс верен только в течение 1 дня. Точный курс, по которому будут сниматься средства с вашего счета, зависит от того, когда данная транзакция поступит для расчетов в систему Visa, что может произойти позже той даты, когда вы оплатили покупку. Это происходит из-за того, что разные торгово-сервисные предприятия проводят транзакции Visa с разной скоростью.

Как узнать, взимает ли банк дополнительную комиссию при конвертации по курсу Visa?

Разные банки устанавливают разные наценки за трансграничные транзакции, некоторые не взимают комиссий совсем. Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах. Обратитесь в банк, выпустивший вашу карту, чтобы узнать о возможных комиссиях, взимаемых за использование вашей карты Visa в других странах.

Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах. Обратитесь в банк, выпустивший вашу карту, чтобы узнать о возможных комиссиях, взимаемых за использование вашей карты Visa в других странах.

Что такое «Динамический обмен валюты» (Dynamic Currency Conversion, DCC)?

Это услуга, предлагаемая некоторыми торгово-сервисными предприятиями (а не компанией Visa) в некоторых странах. Также она может называться «Валютой, предпочитаемой держателем карты». Если вы решите воспользоваться этой услугой, торгово-сервисное предприятие переведет цену приобретенных товаров или услуг на момент покупки из местной валюты и отобразит их в другой (т. е. вашей домашней) валюте, пользуясь обменным курсом, обычно включающим комиссию за обслуживание.

Вот пример транзакции, проведенной при помощи этой услуги:

Держатель карты Visa, гражданин США, приехал в Сингапур и решил купить коробку конфет за 20 сингапурских долларов. На кассе держателю карты в качестве варианта предлагают оплатить покупку в долларах США, воспользовавшись услугой DCC.

На кассе держателю карты в качестве варианта предлагают оплатить покупку в долларах США, воспользовавшись услугой DCC.

Торговое предприятие динамически переводит сумму в сингапурских долларах, получая 15,80 долларов США. Держатель карты просматривает сумму транзакции и валюту транзакции (в долларах США). Он также просматривает обменный курс 0,79 (1 сингапурский доллар = 0,79 доллара США), куда включена наценка в 2,5% (относительно оптового обменного курса) и 2,5% комиссии.

Держатель карты выбирает услугу DCC, поставив галочку напротив соответствующей ячейки в распечатанном чеке или нажав кнопку на дисплее, и этим выражает согласие заплатить 15,80 долларов США за коробку конфет по обменному курсу, предлагаемому торговым предприятием, в который входит 2,5% сбора за услуги DCC.

Если вы решите не пользоваться услугой DCC, совершая покупку, у вас есть право отказаться от предложения и провести транзакцию в местной валюте торгового предприятия, которое в этом случае воспользуется обменным курсом Visa. Если вы не соглашались пользоваться услугой DCC, а затем увидели на своем чеке, что покупка произведена с использованием этой услуги, вам следует обратиться в свой банк, чтобы оспорить списание средств.

Если вы не соглашались пользоваться услугой DCC, а затем увидели на своем чеке, что покупка произведена с использованием этой услуги, вам следует обратиться в свой банк, чтобы оспорить списание средств.

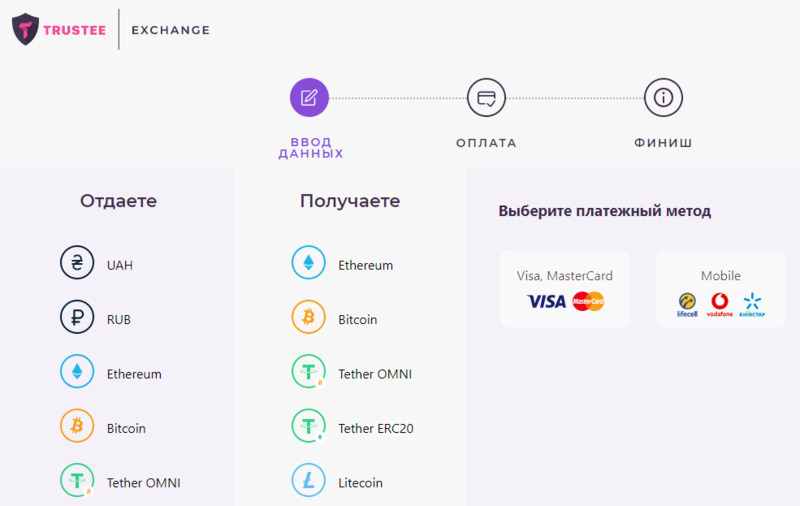

Лучшие электронные кошельки в 2020 году

Не всегда удобно хранить или переводить финансы с помощью карты, по самым разным причинам. Например, не устраивает процент за перевод денег на карту другого банка. В этом случае стоит завести электронный кошелек.

Как выбрать оптимальный вариант, пополнить счет и вывести деньги — в этом мы и разберемся.

Что такое электронный кошелек

Электронный кошелек — это виртуальный платежный инструмент, программное обеспечение, установленное на смартфон или компьютер. С ним можно оплатить товар или услугу онлайн, перевести деньги на банковскую карту, чтобы в дальнейшем, при желании, их обналичивать.

Альтернатива электронному кошельку — интернет-банкинг. Но далеко не все владельцы онлайн-проектов предлагают перечислить деньги через банк, говорят — дорого или неудобно. Поэтому люди, которые зарабатывают в интернете — программисты, дизайнеры, переводчики, копирайтеры и многие другие — получают оплату за свой труд на электронный кошелек.

Поэтому люди, которые зарабатывают в интернете — программисты, дизайнеры, переводчики, копирайтеры и многие другие — получают оплату за свой труд на электронный кошелек.

Некоторые э-кошельки дают возможность создать виртуальную карту и пользоваться ей для оплаты покупок оффлайн. Например, в супермаркете через POS-терминал.

Давайте рассмотрим основные преимущества и недостатки электронных кошельков.

К плюсам использования относятся:

- Простая регистрация. Она происходит онлайн, в несколько шагов по понятным инструкциям.

- Система электронных оплат широко распространена: товары и услуги доступны к покупке не выходя из дома.

- Обслуживание электронных кошельков бесплатное в отличие от многих банковских карт.

- Есть возможность моментальных операций оплаты, переводов и вывода средств. Небольшие задержки могут быть, когда задействован посредник.

- Можно обменивать валюту по курсу платежной системы.

- Срок действия виртуальной карты ограничен, но для регистрации новой потребуется всего несколько минут онлайн.

Но стоит обратить внимание на такие моменты:

- Электронные деньги легче тратить, чем реальные банкноты. Психологический нюанс: невидимые средства уходят без сожалений в отличие от купюр, которые можно держать в руках.

- Электронный кошелек без привязки к банковской карте доступен только при наличии интернета.

- Если кошелек не верифицирован, могут возникнуть трудности с восстановлением профиля при его утере.

- Несмотря на широкое распространение цифровых платежных систем, не все магазины поддерживают электронную оплату.

Важно! Если смартфон потеряется, мошенники могут получить доступ к электронному кошельку. Всегда устанавливайте сложный пароль. Дублируйте программу на домашнем компьютере — в любой момент сможете ввести дополнительные настройки безопасности.

Виды электронных кошельков

Э-кошельки отличаются друг от друга по нескольким параметрам:

- Вариантами пополнения счета: через платежный терминал, банкомат, с помощью специальной карточки предоплаты, с баланса мобильного телефона, с банковской карты и так далее.

- Комиссионным сбором за проведение финансовых операций.

- Степенью безопасности данных и переводов.

- Поддержкой валюты: некоторые кошельки работают только с национальными деньгами, некоторые — с различными валютами.

- Сервисами, которые предоставляет платежная система и ее партнеры: автоплатежи, обмен валют, выпуск виртуальной карты, кэшбэк и тому подобные предложения.

- Удобством интерфейса.

- Поддержкой пользователей и своевременными обновлениями программного обеспечения.

В остальном — это комбинации предыдущих пунктов.

Рейтинг лучших кошельков

С 2016 года Украина ограничила доступ к некоторым популярным электронным кошелькам на территории страны. Тем не менее, многие продолжают их использовать, прибегая к помощи VPN, что не совсем законно.

Дело в том, что некоторые из запрещенных платежных систем работают на международном рынке и предлагают удобные инструменты, которым трудно подыскать достойную альтернативу.

Поэтому в рейтинг электронных кошельков попали те системы, которые предпочитают пользователи.

WebMoney

Лидер электронных сервисов благодаря целому ряду причин. К ним относятся:

- Возможность создать несколько кошельков, привязав их к нужной валюте, в том числе криптовалюте и ценным металлам.

- Множество вариантов ввода и вывода средств.

- Высокая степень безопасности, которая постоянно совершенствуется.

- Большое количество удобных сервисов.

- Небольшая комиссия за проведенные в системе операции, всего 0,8%

- Возможность кредитования внутри системы при наличии определенного уровня бизнес-аттестата. Можно взять кредит, а можно самому заняться выдачей кредитов, зарабатывая процент.

- Массовость проекта — более 40 млн регистраций.

- С 17 ноября 2015 года WebMoney официально работает на территории Великобритании и Европы.

- Можно привязать к WebMoney другие платежные системы: Qiwi, EasyPay или Яндекс.Деньги.

Нацбанк Украины отменил регистрацию WebMoney, из-за чего теперь нельзя оплатить с этого кошелька коммунальные услуги, пополнить счет мобильного телефона, сложно вывести деньги на карту.

Qiwi

С 2012 года Qiwi и международная платежная система Visa являются стратегическими партнерами. Именно тогда, помимо бесплатной виртуальной, появилась возможность заказать физическую дебетовую карту за небольшую сумму. Такой картой можно пользоваться для покупок офлайн при отсутствии интернета, что, несомненно, большой плюс.

Qiwi — самая выгодная из представленных систем для обналичивания крупных сумм и переводов внутри системы. Соответственно — 2% и 0%.

Для получения статуса «Минимальный» нужен только мобильный телефон. Несмотря на то, что платежная система находится под санкциями в Украине, СМС при регистрации приходит на номера оператора Vodafone.

Но дело в том, что кошелек без верификации обладает существенными ограничениями, и в таком виде не слишком полезен.

Яндекс.Деньги

Коммерческая небанковская организация, которая популярна из-за удобства пользования, функционала и часто проводимых акций с кэшбэком.

Также есть возможность выпустить виртуальную карту для покупок в магазинах, обналичивания средств в банкоматах, автоплатежей и других операций.

Яндекс.Деньги — третья из популярных платежных систем, заблокированных в Украине.

Санкции, наложенные на эти кошельки создают много трудностей новым пользователям с регистрацией полноценного финансового инструмента, а вывод денег связан с дополнительными затратами и неудобствами.

Теперь рассмотрим достойные альтернативы.

EasyPay

Есть четыре способа оплатить товар или услугу в сети, пользуясь EasyPay.

- Пластиковой картой Visa или MasterCard. Для этого надо ввести номер карты, срок действия и код CVV.

- Наличными в терминале, которых в Украине уже более десяти тысяч. Оформляя заказ в интернет-магазине, пользователь может включить функцию «Отложенный платеж». Код подтверждения, полученный в СМС, надо ввести в терминале и покупка будет оплачена.

- Электронными деньгами с виртуального счета.

- С мобильного телефона для абонентов оператора «Киевстар».

Код подтверждения, полученный в СМС, надо ввести в терминале и покупка будет оплачена.

Код подтверждения, полученный в СМС, надо ввести в терминале и покупка будет оплачена.Все операции можно проводить с сайта EasyPay или мобильного приложения, доступного для iOS и Android. Большинство популярных услуг можно оплачивать без комиссии, привязав к кошельку виртуальную или специальную карту EasyPay от Forward Bank.

Можно создать несколько электронных кошельков в системе, сохранив разные банковские карты. Еще из плюсов:

- регулярные платежи;

- настройка шаблонов, если на одни и те же реквизиты надо переводить разные суммы;

- кэшбэк 1% от стоимости покупок картой;

- начисляются баллы по программе лояльности, которыми можно оплатить услуги или получить скидки у партнеров программы.

Платежный сервис работает с 2007 года и обладает крупнейшей сетью терминалов в Украине.

SharPay и Смарт-деньги

Электронные деньги мобильных операторов Vodafone и Киевстар.

SharPay — мобильное приложение оператора Vodafone, которое необходимо установить, чтобы пользоваться счетом мобильного кошелька. Интересно, что пользоваться услугой может пользователь любого мобильного оператора.

Киевстар предоставляет сервис абонентам предоплаченной связи.

Какие услуги доступны:

- Вывод средств на карту банка.

- Оплата коммунальных и многих других услуг онлайн.

- Оформление кредита.

- Покупки в интернет-магазинах.

- Перевод денег другим пользователям.

Тут можно погасить кредит, оплатить штраф, интернет, купить билет — удобно и быстро.

LeoWallet

Интернет-кошелек в смартфоне, который быстро развивается с начала 2019 года. Добавляются новые функции, возможности становятся шире, оперативно исправляются ошибки.

Пополнить счет можно в терминале, с мобильного телефона или банковской карты.

Простая регистрация — нужен только номер телефона. Большой процент кэшбека — до 25%, комиссию за вывод на основной счет не снимают. Вообще, большинство операций в кошельке проходит без комиссии, но за вывод средств на карту банка возьмут 3%.

Вообще, большинство операций в кошельке проходит без комиссии, но за вывод средств на карту банка возьмут 3%.

Лимиты на баланс денег на счету — 14 000 гривен в месяц, а годовой оборот по кошельку за год — не более 62 000 гривен. Таковы нормы «Положения об электронных деньгах в Украине».

Global Money

Платежная система, которая работает в Украине с 2009 года. Для регистрации потребуется только электронная почта и номер телефона.

98% из более тысячи доступных услуг можно оплатить без комиссии. Global Money предлагает выгодные переводы между картами украинских банков — всего 0.5% от суммы плюс две с половиной гривны.

Кошелек имеет высокую степень защиты, соответствующую международному стандарту PCI DSS. Это дает возможность получать переводы со всего мира.

После появления мобильного приложения Global 24, популярность платформы значительно выросла.

Список кошельков выше объединяет один недостаток — оплатить товары и услуги можно лишь внутри страны, а для международных платежей подойдут следующие варианты.

PayPal

В Украине сервис работает с ограничениями и гривны нет в списке валют из 25 наименований.

Создание нормативной базы для регулирования электронных денег может изменить ситуацию, но сейчас конвертация валюты в платежной системе невыгодна предпринимателям и для заключения сделок они выбирают другие способы.

Базовый пакет дает возможность пополнить кошелек, но средства нельзя будет вывести или совершить перевод. PayPal в основном используют для покупок в зарубежных интернет-магазинах.

Payeer

Удобная платформа для фрилансеров, работающих с зарубежными заказчиками. Переводы доступны более, чем в 200 стран мира десятками разных способов.

Payeer поддерживает анонимность пользователей, необходим только адрес Email, на который приходит письмо с дальнейшими инструкциями.

Система позволяет отправлять деньги на любые платежные системы с комиссией 2.9%, что делает ее практически универсальной платформой. Получатель даже не должен быть зарегистрирован в Payeer, система автоматически создаст аккаунт и предложит большой выбор вывода виртуальной валюты.

Есть внутренняя криптовалютная биржа.

Можно выпустить пластиковую карту и обналичивать деньги в украинских банкоматах.

AdvCash

Мультивалютный кошелек с филиалами во многих странах мира. Несложная регистрация с указанием адреса электронной почты, дружелюбный интерфейс, внутренний обменник — евро, доллар, гривна, рубль, криптовалюта тоже присутствует.

Уровень защиты своих средств пользователь настраивает самостоятельно, сразу после регистрации аккаунта.

С техподдержкой можно общаться на русском языке, что для многих является большим плюсом.

В этой системе можно получить адрес биткойн и выводить на него электронные средства. Комиссия за вывод средств на карты украинских банков составляет 1.49% плюс 30 гривен.

Perfect Money

Единственная платформа, которая ежемесячно выплачивает процент с денег на счету пользователя, правда, немного — 4% годовых.

Система не требует обязательного подтверждения личности, пользоваться можно анонимно без каких-либо ограничений. Штаб платежной системы находится в Панаме и подчиняется законам только этой страны, поэтому ресурс считают наиболее конфиденциальным.

Штаб платежной системы находится в Панаме и подчиняется законам только этой страны, поэтому ресурс считают наиболее конфиденциальным.

Предлагают возможность хранить активы в криптовалюте, приобрести ее можно тут же, пополнив кошелек Perfect Money B.

Какой электронный кошелек лучше выбрать

У каждого электронного кошелька есть свои преимущества, в условиях жесткой конкуренции за финансовые потоки нет двух одинаковых продуктов.

Кому-то будет достаточно мобильных электронных денег для оплаты основных сервисов, а кто-то ищет функционал побольше: выбор зависит от задач, которые надо решить конкретному человеку.

Часто требуется завести несколько кошельков:

- Оплачивать услуги и обналичивать виртуальные деньги с карты с минимальной комиссией в своей стране.

- Покупать товары на зарубежных торговых платформах, таких как AliExpress, Amazon, E-Bay и других.

- Инвестировать в криптовалюту или драгоценные металлы.

- Получать денежные переводы в качестве платы за труд от зарубежных заказчиков.

- Хранить деньги.

Например, WebMoney может заблокировать кошелек за участие в хайп-проектах, в отличие от Perfect Money или Payeer.

Qiwi и AdvCash не берут комиссию за переводы между кошельками своих пользователей, а вывод денег на карту выгоден с Perfect Money — всего 2%.

Стоит внимательно изучить условия предоставления услуг, предлагаемый сервис и валюту кошелька. Только так получится сделать грамотный выбор, который обеспечит все потребности пользователя.

Как создать электронный кошелек

У каждой платежной системы есть свой сайт.

Подход к регистрации может отличаться, например: AdvCash достаточно адреса электронной почты, Qiwi — номера телефона, а PayPal потребует личные данные, банковскую карту, серию и номер паспорта.

Несмотря на невысокие требования к регистрации в некоторых платежных системах, верификация аккаунта снимает многие ограничения и предоставляет пользователю больше инструментов. В Perfect Money — это меньшая комиссия за переводы, а в Qiwi — увеличивают лимиты и открывают возможность обналичивания средств.

Для верификации аккаунта надо загрузить в предложенную форму на сайте сканкопии нескольких страниц паспорта.

Регистрация нового пользователя, как правило, несложная процедура, которая на всех этапах сопровождается пояснительными комментариями системы.

Пополнение электронных кошельков

Завести деньги на виртуальный счет можно разными способами:

- С банковской карты, воспользовавшись услугами онлайн-сервисов, не выходя из дома. Например, SharPay, Смарт-деньги и LeoWallet можно пополнить на сервисе My Pay.

- С банковской карты на сайте платежной системы.

- С баланса мобильного телефона.

- Через платежный терминал, в категории «Денежные переводы».

- Через интернет-банк.

- Банковским переводом.

- Через банкомат.

- Наличными в отделениях банков.

На сайте любой платежной системы указаны доступные варианты пополнения счета. Например, Global Money предлагает пополнить без комиссии в таких торговых сетях, как АЛЛО, МобиЖук, Фишки. юа или в Приват24 за одну гривну, независимо от суммы.

юа или в Приват24 за одну гривну, независимо от суммы.

Как вывести деньги с электронного кошелька

Вывести виртуальную валюту можно так:

- Через банк или платежную карту.

- Денежный или почтовый перевод на свое имя.

- Через дилеров, которые обналичивают электронные деньги, зарабатывая на проценте.

За вывод денег на карту взимается комиссионный сбор, который может сильно отличаться у разных платежных систем. В то же время, переводы внутри системы могут быть без комиссии, а процент у дилера меньше, чем за вывод на карту.

Выбор электронного кошелька бывает достаточно сложен из-за их разнообразия. Надеемся, что статья оказалась полезной и смогла сократить список вариантов подходящих сервисов.

Форматирование чисел в виде валюты в Excel в Интернете

Для показа чисел в виде валюты можно применить либо формат «Валюта», либо бухгалтерский.

(Сравнение этих двух форматов см. в разделе Денежный и финансовый форматы ниже.)

-

Выделите ячейки, которые вы хотите отформатировать, а затем в группе Число на вкладке Главная щелкните стрелку вниз в поле Числовой формат.

-

Выберите Денежный или Финансовый.

Excel в Интернете к выбранным ячейкам применяется символ валюты по умолчанию и соответствующие десятичные знаки.

Денежный и финансовый форматы

Как денежный, так и финансовый формат правильно отображают денежные значения, но между ними существует ряд различий, как показано в таблице ниже.

|

Формат |

Описание |

Пример |

|---|---|---|

|

Денежный |

В этом формате:

|

|

|

Финансовый |

В этом формате:

|

|

Изменение символа валюты по умолчанию

Вы пока не можете изменить символ рубля по умолчанию в Excel в Интернете. но если у вас есть настольное приложение Excel, вы можете нажать кнопку «Открыть в Excel» и следуйте инструкциям, чтобы указать нужное значение валюты по умолчанию. После применения символа валюты сохраните и снова откроете его в Excel в Интернете.

Новости о последних обновлениях Excel в Интернете, читайте в блоге Microsoft Excel.

Чтобы использовать полный набор приложений и служб Office, поработайте с пробной версией или приобретите его на сайте Office.com.

Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27. 07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Страхование ипотечного кредита, страхование ипотеки

Страховая сумма устанавливается в размере не меньшем, чем сумма ипотечного кредита, увеличенная на 10%, при этом страховая сумма ежегодно снижается (по желанию страхователя) по мере уменьшения задолженности заемщика по ипотечному кредиту, т.е. с каждым годом расходы страхователя по уплате страховых премий будут уменьшаться.

Страховая сумма устанавливается в валюте кредита.

Договор ипотечного страхования заключается на срок, равный сроку действия кредитного

договора, либо на 1 год с обязательной последующей пролонгацией до окончания действия кредитного

договора.

Страховая премия по договору ипотечного страхования уплачивается ежегодно, в соответствии с графиком. Если вы погасите ипотечный кредит досрочно, то страховая компания вернет вам часть годового страхового взноса за неистекший период страхования.

Оплачивать страховой взнос по страхованию жизни, потери трудоспособности (при наличии в договоре такого обязательства) и страхованию предмета ипотеки необходимо ежегодно.

Как направить Договор страхования в банк

Памятка по ипотеке

Уважаемый клиент!

Напоминаем Вам, что ежегодно:

Важно! Теперь документы можно направлять через электронный почтовый ящик – kk@uralsibbank. ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

Ипотечное страхование

Ипотечный кредит – хороший выбор для тех, кто мечтает о собственном доме. Но ипотека это и серьезное обязательство. Мы предлагаем страховые программы, которые помогут погасить кредит даже при чрезвычайных ситуациях.

Оплата ипотечного страхования

С помощью сервиса УРАСИБ Страхование

вы можете погашать платежи не выходя

из дома

Все криптовалюты | CoinMarketCap

1 | BTC | $ 888,235,986,776 | 18,627,337 BTC | 18,627,337 BTC | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 | ETH | $ 210,774,986,311 | 114,650,284 ETH | $ 38,108,730,977 | -1. | 4,62% | 10,80% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3 | USDT | 31,648,985,253 | 31,588,698102000 * 31,588,698102000 долларов США | 0,16% | 0,11% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4 | ADA | 28,412,751,226 | 31,112,484,611 | 31,112,484,646 | 31,112,484,646 ADA64% % | 11,74% | 42,92% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6 | DOT | $ 26,813,250,452 $ | 907,6 000 | 907,6 000 | % %6,26% | 103,37% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8 | LTC | $ 13,532,045,610 | 66,41075,067 | 66,41075,067 51% | 12,06% | 28,75% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9 | XLM | $ 12,587,868,578 | 4,868,578 | 4,868,578 | 4,868,578 | 4868578 % | 24,45% | 65,15% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

10 | ССЫЛКА | $ 12,516,775,768 | 407,0010,55611 | 407,0010,55611 LINK30% | 12,64% | 22,94% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

11 | BCH | $ 10,615,645,301 | –1,53,411 | –1,53,49 | 8,24% | 21,99% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

12 | DOGE | $ 8,820,125,029 | 128,345,170,276 | 128,345,170,27663% | 2,53% | 38,86% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

13 | USDC | $ 7,025,840,667 | 7,024,829109 | 7,024,82910 900 | 0,02% | 0,02% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

14 | UNI | $ 6,872,129,358 | 301,18510,27811 | 301,18510,835 | 301,18510,83579% | 4,46% | 13,55% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

15 | AAVE | 6,418,124,731 | 12,382,989 0 | -291090 %1,54% 11,92% 16 WBTC $ 6 071 444 073 127,21045 WBTC 127,21045 14% 0,98% 22,18% 17 EOS 4 607 213 665 9508 500 213 9000 500,200,223 % | 10,75% 52,13% 18 ATOM $ 4,387,270,609 210,210,2 000210,210,2 5%5,77% 24,06% 20 TRX $ 4,064,478,093 71,659,657103000 71,659,65710,36978% 5,07% 64,05% 21 AVAX $ 3,889,280,215 9000,3900–1, | 2411 9001 9001 % | 9,96% 203,57% 22 XTZ $ 3,759,459,649 0 * 9000,11062-29 835000 $89%19,22% 55,28% 23 MIOTA $ 3,738,194,276 MIOTA $ 3,738,194,276

|

36%

36% 63%

63% 93%

93% 32%

32% 93%

93% 20%

20% 09%

09% 53%

53% 89%

89% США

США 37%

37% 37%

37% 0008

0008 96%

96% 02%

02% 90%

90%