Майнинг-фермы угрожают энергобезопасности Киргизии — Российская газета

Республика переживает энергетический кризис. Власти страны призывают киргизстанцев к экономии электричества. В то же время в парламент внесен законопроект об обороте криптоактивов, который, по сути, легализует на территории КР работу энергозатратных «ферм» по добыче криптовалют. Какие риски в связи с этим могут возникнуть для энергетической безопасности страны? «РГ» попросила ответить на этот вопрос известных республиканских экспертов и сотрудников госорганов, имеющих прямое отношение к актуальной теме.

Максат Жумабаев, начальник управления генерации и передачи электроэнергии Национального энергохолдинга КР

При профиците электрической энергии государственные генерирующие компании готовы обеспечить поставки электричества для майнинга криптовалют, но многое будет зависеть от требуемых объемов. Сейчас об этом говорить не приходится. Страна переживает серьезный энергетический кризис. Причина в маловодном периоде. И прогнозировать что-то на следующий год пока сложно.

Причина в маловодном периоде. И прогнозировать что-то на следующий год пока сложно.

Как бы мы ни сопротивлялись, криптоактивы и майнинг рано или поздно войдут в нашу жизнь, и лучше если этот сегмент будет функционировать в правовом поле. Разумеется, тарифная политика для майнинг-ферм должна быть пересмотрена в сторону увеличения. Причем стоимость электроэнергии, на мой взгляд, должна значительно отличаться от цены, которую платят в основных отраслях экономики и бытовые абоненты.

Действующие сегодня в КР электрические сети обеспечивают энергией потребителей. Сейчас мы активно работаем над введением в эксплуатацию дополнительных мощностей. В их числе — гидроэлектростанции и установки для получения солнечной энергии. Однако для майнеров необходимо строить новые энергомощности, и если добытчики криптовалют готовы инвестировать средства в энергетическую отрасль, то почему бы не позволить им это делать?

Кубат Рахимов, доктор философских наук

По поводу майнинга криптовалют в Киргизии скажу, что в республике возникли две прямо противоположные тенденции. И связано это с консолидацией усилий для преодоления энергетического кризиса, возникшего из-за маловодного периода и, честно скажем, неэффективной работы всего энергетического сектора КР.

И связано это с консолидацией усилий для преодоления энергетического кризиса, возникшего из-за маловодного периода и, честно скажем, неэффективной работы всего энергетического сектора КР.

Первая тенденция — дать возможность республике пройти отопительный сезон с наименьшими потерями. Вторая — переход многих стран мира на модель цифровой экономики и появления доселе неизвестного и многим непонятного сегмента в виде криптоактивов и криптовалют. Важно понимать, что это достаточно затратное и, я бы даже сказал, катастрофически энергоемкое производство. В качестве примера могу привести работу майнинговой фермы в Казахстане. Она занимает площадь всего 15 гектаров, но потребляет при этом 180 мегаватт электроэнергии. То есть практически столько же, сколько вся Карагандинская область соседней республики. Реальное число занятых сотрудников не превышает 120 человек, включая охрану. С точки зрения энергоемкости на одного работника получается колоссальная цифра.

Республика должна определиться в приоритетах — либо мы делаем упор на поддержание реального сектора экономики и устойчивое обеспечение граждан страны теплом и светом, либо мы разрешаем майнерам работать. В этой ситуации, как я полагаю, было бы правильно быстро пересмотреть тарифную политику. Как только тарифы будут соответствовать рыночным требованиям, мы одновременно сможем запустить механизм субсидирования уязвимых слоев населения. Эту схему предлагал в свое время Всемирный банк, и под это зарезервированы средства.

Кроме того, переход на рыночные тарифы пресечет работу нелегальных майнеров, которые сейчас паразитируют на нашем энергорынке. Какие бы усилия ни предпринимали спецслужбы, все равно нельзя исключить возможность того, что эти люди будут входить в сговор с представителями энергосектора и продолжать работать, потребляя электричество в ущерб населению.

Что же касается самих майнеров, то самый оптимальный вариант для энергообеспечения их легальной деятельности на территории республики — частные генерирующие мощности. К примеру, ТЭС или солнечные станции. Альтернативная энергетика и майнеры — это реально.

Али Водянов, генеральный директор частной энергетической компании

Криптовалюты — явление для нас новое, и поэтому важно знать, что оно из себя представляет и какие имеет положительные и отрицательные стороны. Относительно обеспечения электроэнергией таких энергозатратных предприятий, как майнинг-фермы, где происходит добыча криптовалют, должен сказать, что у нас для них сейчас просто нет свободных мощностей. Иначе огромное число киргизстанцев может остаться без тепла и света. Другое дело, если электроэнергия будет приобретаться за рубежом, при этом не за государственный счет.

Относительно обеспечения электроэнергией таких энергозатратных предприятий, как майнинг-фермы, где происходит добыча криптовалют, должен сказать, что у нас для них сейчас просто нет свободных мощностей. Иначе огромное число киргизстанцев может остаться без тепла и света. Другое дело, если электроэнергия будет приобретаться за рубежом, при этом не за государственный счет.

Сейчас у нас острый дефицит энергомощностей. Он был и в прошлом году. Скажу больше, их нехватка ожидается и в 2022-м. К сожалению, уровень воды в Токтогульском водохранилище был доведен до критического, и необходимо время, чтобы выправить ситуацию. Если же предположить, что майнинг-производство будет базироваться в регионах и для своей работы майнеры начнут использовать электроэнергию малых ГЭС, то в этом случае, конечно, говорить об угрозе энергетической безопасности страны не придется.

Но хватит ли майнерам того количества электроэнергии, которое производят малые ГЭС? Ведь, если я не ошибаюсь, для добычи криптовалюты постоянно используются очень мощные компьютеры. А работа малых ГЭС ограничена по времени. Одним словом, если майнеры намерены работать в республике легально, то пусть делают это не за счет государственных энергосетей.

А работа малых ГЭС ограничена по времени. Одним словом, если майнеры намерены работать в республике легально, то пусть делают это не за счет государственных энергосетей.

Мээрим Момункулова, заместитель председателя Национального банка (НБ) КР

Нацбанк еще в 2014 году предупреждал население страны о возможных негативных последствиях из-за использования криптоактивов. Прежде всего это риски, связанные с отсутствием материального обеспечения виртуальных валют и контролирующего центра, который бы отвечал за их выпуск.

В связи с этим Нацбанк настоятельно рекомендует воздержаться от каких-либо операций с криптовалютами. Иначе пользователи принимают на себя ответственность за возможные негативные последствия. Тем не менее НБ КР разработал законопроект, который направлен, прежде всего, на обеспечение стабильности финансовой системы и защиты прав потребителей в стране, создание правовой основы для регулирования оборота виртуальных активов и любой деятельности в этой сфере, а также снижение рисков финансирования террористической деятельности и легализации доходов, полученных преступным путем.

ГКНБ КР: выдан запрет на майнинг в стране

Майнинг-ферма с устройствами в количестве 10 тысяч штук потребляет в среднем более 400 000 киловатт электроэнергии в сутки, что равняется потреблению района с населением 40 тысяч человек. Учитывая возникающий дефицит электроэнергии в республике, Национальная энергетическая холдинговая компания в апреле 2019 года ввела временный запрет на выдачу технических условий для подключения к сетям с целью майнинга. Несмотря на это, майнинг-фермы продолжают подпольно осуществлять свою деятельность. Недавно такой факт был выявлен в селе Дружба Иссык-Атинского района Чуйской области КР. В ходе оперативно-следственных мероприятий на основании материалов досудебного производства установлено, что иностранные граждане под видом теплицы организовали майнинг-ферму с использованием 2, 5 тысячи единиц соответствующего серверного оборудования. Незаконная деятельность фермы нанесла колоссальный ущерб электрическим сетям страны.

Кстати

До недавнего времени на долю Китая приходится около 65 процентов всего объема майнинга биткоинов в мире. Однако в марте 2021 года Китайский автономный район Внутренняя Монголия, где сосредоточено большое количество майнинг-ферм, запретил запуск новых проектов майнинга криптовалют и свернул текущие, чтобы сократить потребление энергии.

Однако в марте 2021 года Китайский автономный район Внутренняя Монголия, где сосредоточено большое количество майнинг-ферм, запретил запуск новых проектов майнинга криптовалют и свернул текущие, чтобы сократить потребление энергии.

Мой опыт работы с сайтом Bit Trade » Новости Украины и Мира. Новости сегодня

Горячий привет из солнечной Испании. Меня зовут Александр я проживаю за границей 20 лет.

Уже 2.5 года я являюсь активным пользователем сайта Bit Trade. В этой статье я поделюсь своим опытом пользования данным сайтом и хочу раскрыть следующие темы:

1️⃣ Почему и при каких условиях я стал пользоваться сайтом Bit Trade.

2️⃣ Какими сервисами я пользуюсь и какую выгоду из этого имею.

3️⃣ Мое взаимодействие со службой поддержки на сайте.

4️⃣ Комфорт использования сайта.

5️⃣ Какими системами ввода/вывода денег я пользуюсь.

Друзья, хочу быть откровенным с вами, но я небольшой специалист по передаче технологической информации, так как мне 49 лет и она усваивается уже не легко, но мир не стоит на месте и я стараюсь идти с ним в ногу. За 2.5 года пользования сайтом я узнал очень многое в плане финансовых инструментов и работы с ними, плюс к этому сформировал капитал и получаю пассивную прибыль. Поэтому желание поделиться своей историей и опытом работы на данном сайте у меня есть. Ну что ж, а теперь как говорят испанцы: — «vamos».

За 2.5 года пользования сайтом я узнал очень многое в плане финансовых инструментов и работы с ними, плюс к этому сформировал капитал и получаю пассивную прибыль. Поэтому желание поделиться своей историей и опытом работы на данном сайте у меня есть. Ну что ж, а теперь как говорят испанцы: — «vamos».

1️⃣ Почему и при каких условиях я стал пользоваться сайтом Bit Trade.

В августе 2019 года я специально поехал из Испании в Киев, на одно из мероприятий по самосовершенствованию. Там я встретил своего будущего коллегу и наставника, с которым мы работаем по сегодняшний день. Он рассказал мне, чем занимается и мне срезонировала идея формирования пассивной прибыли. Тогда я и познакомился с сайтом Bit Trade и с помощью инструментов, находящихся на нем начал формировать капитал.

Сейчас я проинвестировал в финансовые инструменты сайта немалые деньги. Для меня важно сформировать стабильную пассивную прибыль и такую возможность мне дают ресурсы сайта Bit Trade.

2️⃣ Какими сервисами я пользуюсь и какую пользу из этого имею.

Провайдинг. Принцип работы данного инструмента таков; я выделяю ресурсы в виде токена Bitbon на моем кошельке подключенном к провайдинговому пулу, чтобы поддерживать безопасность и децентрализацию Системы Bitbon. За это мне система начисляет вознаграждение. Это что-то похожее на принцип депозита в банке, только в разы круче (быстрее, надежнее и прозрачнее) и процент начисления более интересен, чем в банке.

Bit Trade Mining ACCELERATOR (BMA). Суть данного сервиса состоит в том, что он дает гарантированную прибыль в размере +40% годовых в токене bitbon. Деньги в сервисе работают примерно год времени.

Стейкинг Bitbon. Это временная акция от компании Bit Trade для клиентов сайта. Я пользуюсь ею и поделюсь принципом ее работы с вами. Чтобы воспользоваться условиями акции, нужно зарегистрироваться на Bit Trade и купить токен bitbon.

3️⃣ Мое взаимодействие со службой поддержки на сайте.

На сайте работает служба поддержки. Я не раз пользовался их информационной поддержкой и консультациями. Для меня это удобно и упрощает, и ускоряет работу, это дает ощущение рядом «старшего брата». Меня удовлетворяет работа данной службы.

4️⃣ Комфорт пользования сайтом.

На самом деле сайт информационно сложен, но достаточно удобен в использовании. Сайтом можно пользоваться не только с ПК, но с телефона и планшета в любом месте, где есть интернет. Интерфейс мне очень нравится.

5️⃣ Какими системами ввода/вывода денег я пользуюсь.

На сайте есть много систем для ввода и вывода средств. Я лично пользуюсь:

- Advanced Cash

- Банковская карта

- Ваучер

Так как я в Испании, то для меня данные системы очень удобны, и я пользуясь ими, оплачиваю минимум комиссий.

«Честно говоря, я рад, что познакомился с сайтом Bit Trade. Он помог мне создать капитал и небольшую пассивную прибыль. Я и дальше буду пользоваться им.»

До встречи amigos!

Что такое индекс страха и жадности?

Осторожно! Много текста.

Индекс страха и жадности дает оценку настроениям криптовалютного рынка от 0 до 100. Основывается он на «Индексе страха и жадности» CNNMoney для анализа рынка акций.

Страх (от 0 до 49) указывает на низкие цены и избыток предложения на рынке, тогда как жадность (от 50 до 100) предполагает переоценку криптовалют и возможное образование пузыря.

Заметные изменения в уровне страха и жадности будут важны при планировании торговой стратегии во время входа на рынок криптовалют или выхода из него.

Хороший трейдер или инвестор всегда будет искать дополнительную информацию, на которую сможет опираться при принятии решений о покупке или продаже криптовалюты. Показателей, на которые нужно обращать внимание, множество: графики, фундаментальные показатели, рыночные настроения и т. д. Отметим, что изучение абсолютно всех доступных показателей – не самое эффективное распределение вашего времени. Так, комбинация настроений и фундаментальных показателей рынка позволяет нам составить представление об уровне страха и жадности. Однако не следует полагаться исключительно на этот индикатор. Его стоит использовать, чтобы лучше оценить общее настроение на рынках криптовалюты.

Показателей, на которые нужно обращать внимание, множество: графики, фундаментальные показатели, рыночные настроения и т. д. Отметим, что изучение абсолютно всех доступных показателей – не самое эффективное распределение вашего времени. Так, комбинация настроений и фундаментальных показателей рынка позволяет нам составить представление об уровне страха и жадности. Однако не следует полагаться исключительно на этот индикатор. Его стоит использовать, чтобы лучше оценить общее настроение на рынках криптовалюты.

Индекс страха и жадности также является взвешенной мерой рыночных данных, однако на этом сходства заканчиваются. Данный индекс – не товар и не какой-либо финансовый инструмент. Это просто рыночный индикатор, который может помочь вам в вашем анализе.

Индекс страха и жадности – далеко не единственный. Другие примеры включают индекс быков и медведей от Augmento и WhaleAlert, который отслеживает крупные переводы китов на криптовалютных рынках. Криптоисследования в значительной степени зависят от анализа социальных сетей, сообщества и общественного мнения. Именно поэтому для данного класса активов может пригодиться анализ настроений.

Индекс страха и жадности – далеко не единственный. Другие примеры включают индекс быков и медведей от Augmento и WhaleAlert, который отслеживает крупные переводы китов на криптовалютных рынках. Криптоисследования в значительной степени зависят от анализа социальных сетей, сообщества и общественного мнения. Именно поэтому для данного класса активов может пригодиться анализ настроений.Издание CNNMoney изначально предложило индекс страха и жадности для анализа рыночных настроений в отношении акций. На его основе Alternative.me создали свою версию, адаптированную для рынка криптовалют.

Индекс страха и жадности анализирует различные тенденции и показатели рынка, чтобы определить, испытывают ли участники рынка жадность или страх. Оценка 0 указывает на крайний страх, а 100 – на крайнюю жадность. Оценка 50 показывает, что рынок относительно нейтрален.

Высокий страх на рынке указывает на то, что криптовалюты недооценены. Это может привести к массовым продажам валют и чрезмерной панике. Однако страх не обязательно означает, что на рынке наблюдается долгосрочный медвежий тренд. Его стоит рассматривать как краткосрочный или среднесрочный срез настроений рынка.Жадность на рынке – это противоположная ситуация. Если инвесторы и трейдеры проявляют жадность, есть вероятность переоценки и пузыря. Представьте ситуацию, когда FOMO (синдром упущенной выгоды) побуждает инвесторов стимулировать рынки, тем самым переоценивая стоимость биткоина. То есть возросшая жадность может привести к избыточному спросу, что искусственно завысит цену.Alternate.me вычисляет новое значение от 0 до 100 каждый день. По состоянию на июль 2021 года индекс страха и жадности основывается на информации, связанной только с биткоином, так как BTC значительно коррелирует с криптовалютным рынком в целом, когда речь идет о цене и настроениях. В будущем индекс также будет отражать и ситуацию на рынке других крупных монет, включая Ether (ETH) и BNB.

Однако страх не обязательно означает, что на рынке наблюдается долгосрочный медвежий тренд. Его стоит рассматривать как краткосрочный или среднесрочный срез настроений рынка.Жадность на рынке – это противоположная ситуация. Если инвесторы и трейдеры проявляют жадность, есть вероятность переоценки и пузыря. Представьте ситуацию, когда FOMO (синдром упущенной выгоды) побуждает инвесторов стимулировать рынки, тем самым переоценивая стоимость биткоина. То есть возросшая жадность может привести к избыточному спросу, что искусственно завысит цену.Alternate.me вычисляет новое значение от 0 до 100 каждый день. По состоянию на июль 2021 года индекс страха и жадности основывается на информации, связанной только с биткоином, так как BTC значительно коррелирует с криптовалютным рынком в целом, когда речь идет о цене и настроениях. В будущем индекс также будет отражать и ситуацию на рынке других крупных монет, включая Ether (ETH) и BNB.Шкалу индекса можно разделить на несколько категорий:

- 0–24: сильный страх (оранжевый)

- 25–49: страх (желтый)

- 50–74: жадность (светло-зеленый)

- 75–100: сильная жадность (зеленый)

Индекс рассчитывает стоимость, комбинируя пять рыночных факторов в определенных пропорциях. Давайте рассмотрим подробнее:

Давайте рассмотрим подробнее:

3. Социальные сети (15% индекса). Этот фактор анализирует количество связанных с биткоином хештегов в Twitter и скорость их распространения. Как правило, необычно активное распространение хештегов связано с повышенной жадностью на рынке.

4. Доминирование биткоина (10% индекса). Данный фактор отражает доминирование BTC на рынке. Усиление доминирования на рынке указывает на новые инвестиции в монету и возможное перераспределение средств из альткоинов.

5. Google Trends (10% индекса). Благодаря анализу данных Google Trends по поисковым запросам по биткоину, можно получить представление о настроениях рынка. Так, например, рост количества запросов, связанных с «биткоин-мошенничеством», будет указывать на усиление страха на рынке.

6. Результаты опроса (15% индекса). Данный параметр вот уже некоторое время не используется и в настоящий момент приостановлен.

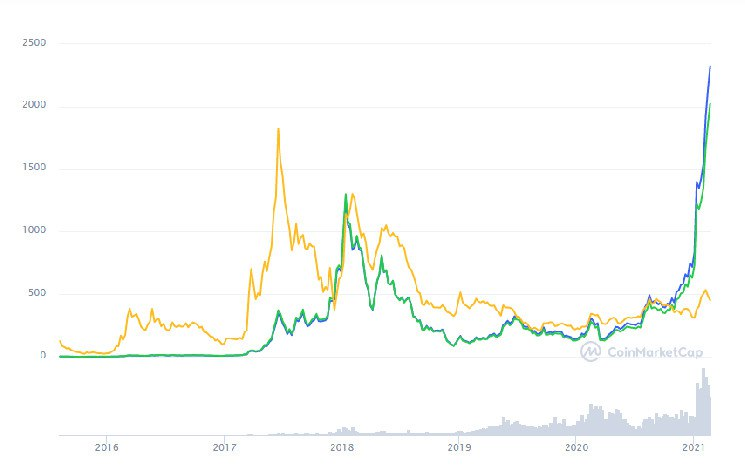

Индекс страха и жадности может быть ценным инструментом для отслеживания перемен настроений на рынке. Во время больших перепадов может предоставиться возможность входа и выхода до того, как остальная часть рынка последует за тенденцией. Пример этого можно увидеть, сравнив общую капитализацию криптовалютного рынка за последние три месяца с данными индекса.Точка 1 показывает значение от 26 апреля 2021 года, когда было достигнуто низшее значение колебаний индекса с 73 (жадность) до 27 (страх). Точка 2 показывает всплеск колебания от 12 мая 2021 года с 68 (жадность) до 26 (страх). Проверить, соответствует ли это реальному положению на рынке криптовалюты, можно путем сравнения данных изменений с общей капитализацией рынка криптовалют.

Проверить, соответствует ли это реальному положению на рынке криптовалюты, можно путем сравнения данных изменений с общей капитализацией рынка криптовалют.

Здесь точка 1 снова показывает 26 апреля: график поднимается от 1,78 триллиона долларов (USD) до пика в 2,53 триллиона долларов 12 мая. Если объединить эти и предыдущие показатели, мы увидим резкий скачок настроений от жадности к страху, совпадающий с локальным дном капитализации рынка криптовалют. По мере того как рынок становится более жадным, общая рыночная капитализация растет до своего максимума, после чего настроения вновь резко падают.

В нашем примере индекс оказался крайне полезным в плане поиска возможностей для покупки и прогнозирования распродажи на рынке. С помощью индекса можно проверить, оправданы ли ваши ожидания от рынка и насколько они соответствуют текущей ситуации. Но в любой ли ситуации будет полезен индекс страха и жадности? Скорее всего, нет.

Индикатор не показывает себя столь же эффективно при долгосрочном анализе циклов криптовалютного рынка. Во время бычьих или медвежьих настроений рынок проходит несколько циклов страха и жадности. Эти перемены обычно выгодны для свинг-трейдеров, однако инвесторам, желающим удерживать средства, будет трудно предсказать изменения рынка на основе данного индекса. В этом случае придется проанализировать и другие аспекты рынка, чтобы получить общую картину и тенденции на будущее.Естественно, мы рекомендуем не полагаться лишь на один индикатор или стиль анализа. Обязательно проведите собственное исследование (DYOR), прежде чем инвестировать, и всегда вкладывайте ровно столько, сколько готовы потерять.

Во время бычьих или медвежьих настроений рынок проходит несколько циклов страха и жадности. Эти перемены обычно выгодны для свинг-трейдеров, однако инвесторам, желающим удерживать средства, будет трудно предсказать изменения рынка на основе данного индекса. В этом случае придется проанализировать и другие аспекты рынка, чтобы получить общую картину и тенденции на будущее.Естественно, мы рекомендуем не полагаться лишь на один индикатор или стиль анализа. Обязательно проведите собственное исследование (DYOR), прежде чем инвестировать, и всегда вкладывайте ровно столько, сколько готовы потерять.Индекс страха и жадности – простой способ собрать и обобщить целый ряд фундаментальных показателей, в том числе настроений рынка. Вы также можете использовать индикатор для отслеживания социальных сетей, Google Trends и других статистик, чтобы не собирать эти данные самостоятельно. Если вы все же собираетесь включить данный индикатор в свой анализ, постарайтесь дополнить его другими метриками, чтобы получить наиболее сбалансированный и объективный результат.

Bryan Cave Leighton Paisner — Отчет о прямых инвестициях в горнодобывающую промышленность за 2019 год

В нашем ежегодном отчете о прямых инвестициях в горнодобывающую промышленность рассматривается деятельность прямых инвестиций в горнодобывающем секторе.

В 2019 году инвестиции в акционерный капитал со стороны фондов прямых инвестиций в добычу полезных ископаемых резко упали с 2 млрд долларов в 2018 году до всего 500 млн долларов в 2019 году. по 36 сделкам в 2016 г.

Сокращение числа фондов прямого инвестирования, совершающих приобретения или приобретающих стратегические доли в 2019 году, неудивительно, поскольку, как сообщается, ряд фондов прямого инвестирования в горнодобывающей промышленности были сосредоточены на дальнейшем привлечении средств или следовали за ними сами.

Загрузите копию отчета >

Посмотреть видео:

Предыдущие отчеты

Прямые инвестиции в горнодобывающей промышленности в 2018 г.

В 2018 году стоимость сделок с частными инвестициями в горнодобывающую промышленность в целом не изменилась по сравнению с 2017 годом, немного снизившись до 2 млрд долларов инвестиций с 2,3 млрд долларов США в 2017 году.

Несмотря на небольшое снижение объемов инвестиций, это был положительный год для прямых инвестиций. Увеличение доли обогнало приобретение новых стратегических долей, которое в значительной степени было обусловлено инвестициями в частичное финансирование строительства, что свидетельствует о том, как эти инвестиции созревают.

Частный капитал в горнодобывающей промышленности 2017

Наш ежегодный отчет «Частный капитал в горнодобывающей промышленности» раскрывает основные тенденции и активность в горнодобывающей отрасли.

В отчете показано, что 2017 год был обнадеживающим для инвестиций горнодобывающих компаний с частными инвестициями: 2,3 млрд долларов были инвестированы в 60 сделок. Как количество сделок, так и сумма инвестиций выросли по сравнению с уровнем 2016 года, но снизились по сравнению с пиковой активностью 2015 года в размере 3,2 млрд долларов США по 119 сделкам.

Мы сравниваем и внимательно изучаем самые популярные регионы и товары, а также анализируем структуры финансирования, принятые фондами прямых инвестиций.

Частный капитал в горнодобывающей промышленности 2016 г.

В нашем ежегодном отчете «Частный капитал в горнодобывающей промышленности», опубликованном Bloomberg, рассматривается деятельность частного капитала в горнодобывающем секторе в 2016 году.

В отчете показано, что количество сделок, совершенных фондами прямых инвестиций в добычу полезных ископаемых, упало на две трети до самого низкого уровня за три года, за которыми BLP отслеживает активность. В 2016 году было инвестировано всего 1,75 млрд долларов, однако это не обязательно означало, что у фондов был спокойный год, и некоторые из них, как сообщается, были заняты привлечением дополнительных средств или последующими фондами.

Частный капитал в горнодобывающей промышленности 2015 г.

Наш ежегодный отчет «Прямые инвестиции в горнодобывающую промышленность» показал, что в 2015 году в горнодобывающие проекты было вложено более 3,15 млрд долларов прямых инвестиций в более чем 119 сделок.

Исследование показывает увеличение активности на 238% и увеличение суммы прямых инвестиций в горнодобывающую промышленность на 57% по сравнению с 2014 годом. Это привело к снижению среднего размера инвестиций с 40 млн долларов в 2014 году до цен на акции и товары.

Более широкие проблемы в отрасли также побудили частных инвесторов искать альтернативные структуры для получения прибыли: 11% сделок в 2015 г. были связаны с базовым товаром, например, в виде роялти. Еще 18% инвестиций в акционерный капитал были связаны с той или иной формой долга. Принимая во внимание эти альтернативные структуры, общая сумма инвестиций в 2015 году составила 4,53 млрд долларов США, что вдвое превышает сумму инвестиций по сравнению с 2014 годом.

Частный капитал в горнодобывающей промышленности 2014

На Indaba 2014 и после ряда громких сборов средств для фондов прямых инвестиций ключевыми деятелями отрасли, частные инвестиции были провозглашены потенциальным спасителем горнодобывающей отрасли. Bloomberg сообщил, что фонды прямых инвестиций привлекли 8 миллиардов долларов для инвестиций в горнодобывающие проекты. Несмотря на это и, возможно, отчасти из-за продолжающегося падения цен на сырьевые товары, 2014 год стал еще одним трудным годом для горнодобывающей отрасли.

Bloomberg сообщил, что фонды прямых инвестиций привлекли 8 миллиардов долларов для инвестиций в горнодобывающие проекты. Несмотря на это и, возможно, отчасти из-за продолжающегося падения цен на сырьевые товары, 2014 год стал еще одним трудным годом для горнодобывающей отрасли.

В этом отчете мы рассматриваем 50 инвестиций в частные инвестиции, о которых сообщалось в 2014 году. В рамках этих инвестиций 30 фондов прямых инвестиций вложили в горнодобывающие компании более 2 млрд долларов США. Эта деятельность должна быть только началом, поскольку частные инвестиции в горнодобывающую промышленность набирают обороты.Если предположить, что фонды стремятся разместить свой капитал в течение двух-трехлетнего инвестиционного горизонта, остается по крайней мере еще 6 миллиардов долларов, которые необходимо инвестировать в течение следующих восемнадцати месяцев до двух лет. Поскольку эти фонды стремятся разместить свой капитал, мы можем ожидать дальнейших, более значительных частных инвестиций в горнодобывающую промышленность в течение следующих 12 месяцев.

Гвинея – Горнодобывающая промышленность и полезные ископаемые

Обзор

Сектор с наибольшим потенциалом — горнодобывающая промышленность. Добыча бокситов, железной руды, золота и алмазов представляет собой ключевые рынки для Гвинеи и относительно хорошо развита, поскольку десятки иностранных компаний активно добывают и экспортируют полезные ископаемые.В дополнение к этим ресурсам Гвинея имеет коммерчески жизнеспособные количества графита, марганца, никеля и урана, хотя они еще не использовались в коммерческих целях. В 2020 году Гвинея экспортировала чуть более 3,3 млрд долларов США бокситов (82,4 млн тонн по цене 50 долларов США за тонну) и 1,2 млрд долларов США золота (434 унции по цене 1392 долларов США за унцию). Большое количество высококачественной железной руды остается неразработанным из-за логистических трудностей транспортировки руды в порты. Два новых проекта по добыче железной руды в Симанду и Маунт-Нимба, вероятно, начнут экспортировать в течение следующих пяти лет, как только будут завершены горнорудные участки и связанные с ними железнодорожные линии. Планируется, что железнодорожная инфраструктура по всей Гвинее будет экспортировать железную руду из проекта Симанду, а железнодорожное сообщение с либерийским портом Бьюкенен предназначено для экспорта запасов Нимбы.

Планируется, что железнодорожная инфраструктура по всей Гвинее будет экспортировать железную руду из проекта Симанду, а железнодорожное сообщение с либерийским портом Бьюкенен предназначено для экспорта запасов Нимбы.

| Операционные проекты | Проекты в разработке |

Бокситы | 9 | 11 |

Золото | 2 | 10 |

Железо | 1 | 4 |

Графит | 0 | 1 |

Алмаз | 3 | 3 |

Глинозем | 1 | 7 |

Известняк | 0 | 0 |

Всего | 16 | 36 |

(общий объем рынка = (общий объем местного производства + импорт) — экспорт)

Единицы: $ млн.

Источник: https://www.stat-guinee.org/images/Documents/Publications/SSN/mmg/Bulletin_Stat-Minires_N11_T1-2021-MMG_VF.pdf

секторов

Добыча бокситов является развивающейся отраслью, новые компании открывают концессии и расширяют существующие операции. Кроме того, и в связи с успехом горнодобывающей промышленности, строительство автомобильных и железных дорог является потенциально прибыльным рынком в будущем. Однако самые последние крупные контракты на строительство дорог доставались исключительно гвинейским или китайским строительным фирмам с хорошими политическими связями.Согласно отчету Группы Всемирного банка о перспективах товарных рынков за октябрь 2020 года, Гвинея владеет 35 процентами мировых запасов бокситов (10-40 миллиардов тонн) и становится вторым основным экспортером бокситов после Австралии с 2019 года.

Бокситы | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

Общее местное производство (тыс. | 17 700 | 31 500 | 45 000 | 50 000 | 66 279 | 82 404 |

Общий объем экспорта (в миллионах долларов США) | 596.96 | 882,99 | 1888.40 | 2.010.00 | 3.313.97 | 4127.91 |

Экспорт в США (в миллионах долларов США) | 74,22 | 2,55 | 0 | 0 | 0* | 0 |

Всего импорта (в миллионах долларов США) | 0 | 0 | 0 | 0 | 0 | 0 |

Средняя цена бокситов, импортируемых в США. (долл. США за метрическую тонну) | 28 | 28 | н/д | н/д | н/д | н/д |

метрических тонн)

метрических тонн) С.

С.(общий объем рынка = (общий объем местного производства + импорт) — экспорт)

Единицы: $ млн.

Источник: https://www.stat-guinee.org/images/Documents/Publications/SSN/mmg/Bulletin_Stat-Minires_N11_T1-2021-MMG_VF.пдф

* Потребители из США в последнее время уделяли больше внимания импорту кальцинированных (переработанных), а не сырых бокситов, что привело к значительному сокращению экспорта гвинейских бокситов в Соединенные Штаты. Таким образом, в 2016 году CBG начала поставлять большую часть своей продукции в Китай, а не в Соединенные Штаты, и к 2017 году экспортировала менее двух товаров в США.

Возможности

Имеются возможности для экспорта машин и оборудования в Гвинею, особенно в горнодобывающем секторе. Несколько горнодобывающих компаний находятся на ранних этапах своих контрактов на разведку или строительство и, вероятно, в ближайшие годы рассчитывают сделать значительные инвестиции в машины и строительное оборудование. Кроме того, новые отели, офисные здания и строительство дорог в Конакри и его окрестностях открывают возможности для продажи машин и оборудования.

Ресурсы

- Министерство горнодобывающей промышленности Гвинеи

- Министерство горнодобывающей промышленности Гвинеи — Кадастр горнодобывающей промышленности

- 2013 Горный кодекс

- Министерство инвестиций и государственно-частного партнерства Гвинеи

- Гвинейское агентство содействия занятости (AGUIPE)

- Инициатива по управлению природными ресурсами – Гвинея

- Нефтяные и горнодобывающие контракты — Гвинея

- Инициатива прозрачности в добывающих отраслях – Гвинея

Демократическая Республика Конго

Обзор

В ДРК имеются значительные неиспользованные запасы золота, кобальта и высококачественной меди, но столь же значительные риски для безопасности усугубляются отсутствием надежной инфраструктуры. В 2019 году добыча кобальта в ДРК составила 100 000 метрических тонн, что составляет 70 процентов мирового производства. ДРК была третьим по величине производителем технических алмазов в 2019 году, на ее долю приходилось около 21 процента мирового производства.

В 2019 году добыча кобальта в ДРК составила 100 000 метрических тонн, что составляет 70 процентов мирового производства. ДРК была третьим по величине производителем технических алмазов в 2019 году, на ее долю приходилось около 21 процента мирового производства.

Страна может похвастаться одними из самых качественных запасов меди в мире, при этом содержание меди в некоторых рудниках оценивается выше 3 процентов, что значительно выше, чем в среднем по миру, составляющем 0,6–0,8 процента. Международные горнодобывающие компании, которых привлекают высококачественные и недорогие рудники, все больше привлекают медные богатства ДРК, расположенные в медном поясе в южной части страны.В 2019 году в ДРК было произведено 1,43 млн тонн меди, что на 19 процентов больше, чем в 2018 году. Благодаря тому, что эксплуатационные расходы ниже, чем в традиционных странах-производителях золота, таких как Южная Африка, золотодобывающий сектор ДРК также вызывает повышенный интерес со стороны горнодобывающих компаний.

Ведущие подсекторы

- Добыча медной и никелевой руды

- Добыча золотой руды

- Добыча кобальтовой руды

- Лизинг и финансирование горнодобывающего оборудования

- Производство и передача электроэнергии

Возможности

С общим запасом полезных ископаемых, оцениваемым в десятки триллионов долларов, ДРК предлагает возможности для американских фирм с высокой терпимостью к риску и знакомством, работающих в сложных или нестабильных условиях.Несмотря на продолжающийся вялотекущий конфликт на востоке страны, потенциальную политическую нестабильность и нестабильные цены на сырьевые товары, операторы горнодобывающих предприятий продолжают инвестировать в свою деятельность в ожидании улучшения рыночных условий и сохранять операционные позиции в этой прибыльной среде.

Ресурсы

Для получения дополнительной информации о добыче полезных ископаемых в ДРК, пожалуйста, посетите:

- Торговая палата ДРК

- Конго Бизнес: http://www.

congobusinessrdc.org/

congobusinessrdc.org/ - Глобальный торговый атлас: https://www.ihs.com/products/maritime-global-trade-atlas.html

- Национальное агентство по привлечению инвестиций (ANAPI)

- Регулирующий орган по государственным закупкам (ARMP)

- Универсальный магазин для создания бизнеса

- USAID: https://www.usaid.gov/democratic-republic-congo

- ПРООН: https://www.cd.undp.org/

- МВФ: https://www.imf.org/en/Countries/ResRep/COD

congobusinessrdc.org/

congobusinessrdc.org/

Контроль Китая над горнодобывающей промышленностью в Африке и во всем мире — прошлое, настоящее и будущее

До мирового финансового кризиса 2008/2009 годов китайские инвестиции в горнодобывающую промышленность за рубежом оставались ниже 5 миллиардов долларов США в год в течение большей части лет, согласно китайской статистике ( Национальное статистическое бюро Китая, 2020 г.) (см.2). В начале 2010-х годов инвестиции в течение большинства лет достигали 10–15 млрд долларов США с пиком в 25 млрд долларов США в 2013 году. Инвестиции в последующие годы значительно сократились и в 2017 году были зарегистрированы как отрицательные. с тем фактом, что в том же году Китай, Moly приобрел Tenke Fungurume и Yancoal C&A в Австралии на общую сумму около 8 миллиардов долларов США, а также были другие сделки и инвестиции. . Сноска 8.

Китайские зарубежные инвестиции в горнодобывающую промышленность (млрд долларов США). Источник: China Statistical Yearbook, различные годы

Китайские инвестиции в основном были обусловлены тремя факторами:

Рост спроса на металлы в условиях исключительно продолжительного и устойчивого китайского экономического бума

Высокие цены на металл, привлекающие интерес китайских инвесторов по чисто коммерческим причинам

Государственная политика, стимулирующая/упорядочивающая и поддерживающая ПИИ за границу

Постепенную экспансию Китая в глобальную добычу полезных ископаемых можно разделить на несколько основных периодов с изменением политики Китая и состояния мировых рынков металлов.

До 2000 г.

Китайский процесс приватизации государственных предприятий начался в 1990-х годах и заложил основу для экспансии за границу (Green and Liu 2005). Китайская экспансия за границу для обеспечения доступа к полезным ископаемым началась понемногу в конце 1980-х и начале 1990-х годов. Sinosteel и Baosteel, крупные китайские государственные сталелитейные компании, приобрели миноритарные пакеты акций двух австралийских железорудных рудников: Channar (1990 г.) и Eastern Range (1995 г.). Сноска 9 Эти сделки были смоделированы с участием Японии, с миноритарными пакетами акций по долгосрочным контрактам, заключенным в начале 1970-х годов также в Западной Австралии, когда японская сталелитейная промышленность переживала бум (Wilson 2012).

Первым рудником любого значительного размера, который был полностью приобретен китайской компанией, был железорудный рудник Маркона в Перу, который был приватизирован в 1992 году. поскольку сталелитейная промышленность является важным двигателем на ранних этапах индустриализации, особенно в Китае, который следовал социалистической модели развития под руководством государства, уделяя особое внимание расширению тяжелой промышленности.

2000–2005

Политика Going Global, направленная на поддержку интернационализации китайской экономики, «zou chu qu» (буквально «выходи»), была объявлена в начале 2000-х и распространена на горнодобывающую промышленность в 2003/2004 гг. (Jansson 2011).Китайская экономическая и промышленная структура с крупными государственными предприятиями, которым предлагалось возглавить деятельность, способствовала зарубежной экспансии. Кроме того, китайский финансовый сектор, находящийся под пристальным контролем правительства, поддерживал инвестиции с помощью дешевых кредитов и других финансовых механизмов.

2006–2013

Так называемый суперцикл, беспрецедентный и устойчивый рост спроса на металл в период с 2005 по 2012 год, подпитывался резким экономическим ростом Китая (Humphreys 2015).Это привело к быстрому росту затрат на импортные руды. Попытки китайских властей снизить цены на железную руду путем воздействия на существующие механизмы ценообразования не увенчались успехом. Взятие под контроль зарубежных рудников казалось альтернативой снижению уязвимости и зависимости от мировых рынков металлов (Hurst 2017). Интерес Китая к иностранным месторождениям полезных ископаемых и рудникам в этот период стал постоянным. Государственные компании, малые или крупные, контролируемые центральным или провинциальным правительством; компании, стремящиеся обезопасить свои поставки сырья; частные компании разных размеров и форм, желающие получить легкую прибыль от роста цен на металл; все вскочили на подножку.

Взятие под контроль зарубежных рудников казалось альтернативой снижению уязвимости и зависимости от мировых рынков металлов (Hurst 2017). Интерес Китая к иностранным месторождениям полезных ископаемых и рудникам в этот период стал постоянным. Государственные компании, малые или крупные, контролируемые центральным или провинциальным правительством; компании, стремящиеся обезопасить свои поставки сырья; частные компании разных размеров и форм, желающие получить легкую прибыль от роста цен на металл; все вскочили на подножку.

2014 г. и последующие годы

Успешность китайских проектов позволяет лучше учиться на ошибках, допущенных в предыдущий период. После 2015 года китайские инвестиции в горнодобывающую промышленность сократились в связи с более осторожным отношением китайского руководства к ПИИ в горнодобывающую промышленность, а также из-за более слабого роста спроса на металлы в Китае. Практически полностью исчез глобальный инвестиционный климат для дополнительных майнинговых мощностей (Weinland 2019).

Общий объем китайских инвестиций в горнодобывающую промышленность за рубежом с 2003 по 2017 год, согласно китайской статистике, составил около 125 миллиардов долларов США, что составляет около 14% от общего объема китайских ПИИ за тот же период.Другие источники дают 43 миллиарда долларов США за период 2013–2017 годов (Farooki 2018), 53 миллиарда долларов США за период 2011–2016 годов (von Hartlieb-Wallthor and Marbler 2017) и 111 миллиардов долларов США за период с 2005 по 2019 год, из которых 28 миллиардов долларов США относятся к 2013 году. до 2017 г. (China Global Investment Tracker 2020) по сравнению с 56 млрд долл. США за 2014–2016 гг., приведенными на рис. 2. Сноска 10 Наша цель. Общий объем инвестиций в горнодобывающую промышленность в 2017 году составил 158 миллиардов долларов США, что составляет около 9% от общего объема инвестиций (Schüler-Zhou et al.2019 стр. 59).

Общие инвестиции в горнодобывающую промышленность по всему миру за те же годы оцениваются примерно в 2700 миллиардов долларов США (RMG Consulting 2015). Трудно измерить инвестиции, в частности, чтобы избежать двойного учета в крупных проектах, рассчитанных на многие годы. Однако можно сделать вывод, что китайские ПИИ всегда играли ограниченную роль на мировой арене. Максимум китайских ПИИ в горнодобывающую промышленность пришелся на 2013 год, через год после глобального пика, и достиг 7% от общего объема глобальных инвестиций в горнодобывающую промышленность, в большинстве лет эта доля была ниже 5%.

Все шахты, контролируемые китайскими владельцами, которые мы идентифицировали и которые работали в период 1995–2018 гг., перечислены в таблице 1. Некоторые шахты, которые работали только в годы, промежуточные между выделенными в таблице 1 также включены. Наконец, в списке есть несколько крупных проектов, которые в настоящее время близки к завершению. Данные включают название месторождения/проекта/шахты, краткое название участвующей китайской компании, ее долю собственности и год приобретения или начала проекта.Если приобретение было совершено в несколько отдельных этапов, отмечаются два или более года. Отмечены основные производимые металлы, этапы разработки в 1995, 2000, 2005, 2010, 2013 и 2018 годах.

Отмечены основные производимые металлы, этапы разработки в 1995, 2000, 2005, 2010, 2013 и 2018 годах.

Наверняка есть дополнительные шахты, также контролируемые китайскими инвесторами, которые мы не смогли идентифицировать из-за отсутствия информации.Это особенно верно для стран, граничащих с Китаем, включая Северную Корею, Индонезию, Казахстан, Лаос, Мьянму, Монголию, Филиппины, Россию и Вьетнам. Шахты в этих странах могут легко экспортировать меньшие объемы на корабле, грузовике или поезде в Китай. Таким образом, наши цифры могут занижать контроль Китая, но разница должна быть минимальной, поскольку недостающие мины, скорее всего, будут небольшими.

Таким образом, наши цифры могут занижать контроль Китая, но разница должна быть минимальной, поскольку недостающие мины, скорее всего, будут небольшими.

Мы оценили стоимость продукции всех пропущенных нами рудников на основе анализа показателей китайского импорта и экспорта из принимающих стран с известным экспортом в Китай.Конечно, производство шахт, контролируемое Китаем, может быть и в других странах, но эти шахты, скорее всего, будут очень небольшими, что окажет незначительное влияние на полный контроль Китая.

Наиболее важными металлами являются железная руда, бокситы и никель. Если предположить, что 50% всего неустановленного производства в этих странах контролируется неизвестными китайскими компаниями, то общие дополнительные объемы под контролем китайских компаний составят не более 5–6 млн т железной руды, 4–5 млн т бокситов и 50 тыс. т никеля. содержится в рудах общей стоимостью около 1 миллиарда долларов США, что соответствует 0.15% от общей мировой стоимости добычи полезных ископаемых. Эта цифра не окажет существенного влияния на наши обсуждения и не изменит выводы.

Изменения с течением времени, географическое распределение действующих рудников и металлы, добытые в 2005 и 2018 годах, показаны на картах на рис. 3 и 4.

Рис. : RMG Consulting Рис. 4Шахты, контролируемые Китаем, 2018 г. Источник: RMG Consulting

Можно выделить три основных географических региона, в которых происходила китайская экспансия:

Вокруг Тихоокеанского региона, включая Австралию, Канаду и, в последние годы, Латинскую Америку

Южная Африка и, в последнее время, Западная Африка

В соседних странах, включая Монголию, Лаос, Северную Корею, Мьянму и Таджикистан, Вьетнам (Andrews-Speed et al.2016).

Австралия и Южная Африка являются наиболее важными областями для китайских инвестиций в горнодобывающую промышленность. Этому есть две основные причины: во-первых, они являются крупными горнодобывающими странами/регионами с большими ресурсами, в частности, железной руды и меди, которые находятся в центре внимания китайских инвесторов и имеют множество инвестиционных возможностей, во-вторых, они географически относительно близки к Китаю. . Кроме того, особенно в Австралии, существует активное сообщество молодых горнодобывающих компаний и множество инвесторов, проявляющих интерес к рискованным проектам по разведке и добыче полезных ископаемых.На фондовой бирже в Йоханнесбурге не так много котирующихся младших геологоразведочных и горнодобывающих компаний, как на бирже ASX в Сиднее. Однако в Южной Африке есть множество горнодобывающих компаний, компаний, предоставляющих услуги по разведке и строительству, и специалистов всех профессий, необходимых для разведки и добычи полезных ископаемых, и это по-прежнему является наиболее важным пунктом входа во всю южную Африку. Это были последние шаги процесса приватизации в Замбии, которые повысили интерес Китая к Африке в конце 1990-х годов. Австралия оказалась в центре внимания в годы суперцикла с середины 2000-х до середины 2010-х годов. Ряд китайских компаний, как частных, так и государственных, поддавшись всеобщему энтузиазму, инвестировали в австралийские проекты.

Этому есть две основные причины: во-первых, они являются крупными горнодобывающими странами/регионами с большими ресурсами, в частности, железной руды и меди, которые находятся в центре внимания китайских инвесторов и имеют множество инвестиционных возможностей, во-вторых, они географически относительно близки к Китаю. . Кроме того, особенно в Австралии, существует активное сообщество молодых горнодобывающих компаний и множество инвесторов, проявляющих интерес к рискованным проектам по разведке и добыче полезных ископаемых.На фондовой бирже в Йоханнесбурге не так много котирующихся младших геологоразведочных и горнодобывающих компаний, как на бирже ASX в Сиднее. Однако в Южной Африке есть множество горнодобывающих компаний, компаний, предоставляющих услуги по разведке и строительству, и специалистов всех профессий, необходимых для разведки и добычи полезных ископаемых, и это по-прежнему является наиболее важным пунктом входа во всю южную Африку. Это были последние шаги процесса приватизации в Замбии, которые повысили интерес Китая к Африке в конце 1990-х годов. Австралия оказалась в центре внимания в годы суперцикла с середины 2000-х до середины 2010-х годов. Ряд китайских компаний, как частных, так и государственных, поддавшись всеобщему энтузиазму, инвестировали в австралийские проекты.

В остальном мире китайским компаниям потребовалось больше времени, чтобы установить контакты, найти проекты и начать инвестиции. Однако за последние несколько лет в Латинской Америке началось производство нескольких крупномасштабных проектов.

Китайских инвесторов особенно интересуют три металла: железная руда, медь и золото.В 2018 году действовало 10 железорудных рудников, 20 медных рудников (некоторые из них также добывают кобальт) и 14 золотых рудников, которые полностью или частично контролировались китайскими инвесторами. Были еще 2 цинково-свинцовых и 4 бокситовых рудника. Все остальные полезные ископаемые/металлы: хромит, литий, марганец, никель, ниобий, фосфаты, МПГ и уран вместе взятые составляют оставшиеся 10 рудников.

Стоимость добычи полезных ископаемых, контролируемой китайскими инвесторами за пределами Китая, в 2018 году составила 21,5 млрд долларов США. На медь вместе с кобальтом приходится 8,0 миллиардов долларов США, что делает их, безусловно, самыми важными металлами. Железная руда стоимостью 4,9 миллиарда долларов США является вторым по важности металлом . Сноска 12 , за ней следуют золото и бокситы стоимостью 1,9 и 1,4 миллиарда долларов США соответственно. Бокситы, сырье для алюминия, составляют всего 7% от общей стоимости, но это самый быстрорастущий металл, увеличившийся в 14 раз по сравнению с 2014 годом. 2014; с тех пор ряд маргинальных железорудных рудников, контролируемых китайскими инвесторами, были вынуждены приостановить свою деятельность.Железнорудные рудники, контролируемые китайскими владельцами, не смогли увеличить производство такими же темпами, как их конкуренты. Интерес Китая к золоту неуклонно рос в течение периода после медленного начала, и примерно в 2010 году первые рудники (в Лаосе и Таджикистане) были введены в эксплуатацию.

На медь вместе с кобальтом приходится 8,0 миллиардов долларов США, что делает их, безусловно, самыми важными металлами. Железная руда стоимостью 4,9 миллиарда долларов США является вторым по важности металлом . Сноска 12 , за ней следуют золото и бокситы стоимостью 1,9 и 1,4 миллиарда долларов США соответственно. Бокситы, сырье для алюминия, составляют всего 7% от общей стоимости, но это самый быстрорастущий металл, увеличившийся в 14 раз по сравнению с 2014 годом. 2014; с тех пор ряд маргинальных железорудных рудников, контролируемых китайскими инвесторами, были вынуждены приостановить свою деятельность.Железнорудные рудники, контролируемые китайскими владельцами, не смогли увеличить производство такими же темпами, как их конкуренты. Интерес Китая к золоту неуклонно рос в течение периода после медленного начала, и примерно в 2010 году первые рудники (в Лаосе и Таджикистане) были введены в эксплуатацию.

Распределение контролируемых металлов достаточно хорошо отражает ситуацию со спросом в Китае, поскольку спрос на железную руду и медные концентраты для китайских сталелитейных и медеплавильных заводов огромен. За последние пять лет бокситы стали важным объектом для китайских инвестиций в связи с ростом производства алюминия в Китае. Интерес к золоту, вероятно, частично обусловлен тем, что золотые прииски могут быть относительно небольшими и, следовательно, не требуют больших капиталовложений ни в заводы и оборудование, ни в транспортные средства. Китайских частных инвесторов, по-видимому, привлекли аура и потенциальная прибыльность добычи золота, а китайский спрос на золото также рос в последнее десятилетие.

За последние пять лет бокситы стали важным объектом для китайских инвестиций в связи с ростом производства алюминия в Китае. Интерес к золоту, вероятно, частично обусловлен тем, что золотые прииски могут быть относительно небольшими и, следовательно, не требуют больших капиталовложений ни в заводы и оборудование, ни в транспортные средства. Китайских частных инвесторов, по-видимому, привлекли аура и потенциальная прибыльность добычи золота, а китайский спрос на золото также рос в последнее десятилетие.

Спрос на металлы в Китае был ключевым фактором при выборе металлов китайскими инвесторами. Однако представляется, что часто возможность, а не причина, руководила выбором конкретных объектов инвестиций. Страны, где китайские компании могли иметь предыдущие деловые контакты или опыт, похоже, доминируют. Многие из месторождений/шахт были небольшими. Некоторые из приобретенных рудников, которые ранее были закрыты, находились на ремонте и техническом обслуживании и/или имели неоднозначную историю в различных других отношениях, что нашло отражение в привлекательной цене.

В некоторых случаях страновые риски считались чрезвычайно высокими крупными транснациональными горнодобывающими компаниями или у предыдущих владельцев была плохая репутация. Такие факторы не всегда отговаривали китайских инвесторов. Ситуация также отражает ограниченный технический и управленческий опыт в крупномасштабной добыче полезных ископаемых в целом среди китайских горнодобывающих компаний, когда в начале 2000-х годов началась зарубежная экспансия (Хамфрис, 2015 г.). Кроме того, они поздно вышли на международную горнодобывающую арену, а большинство действительно привлекательных рудников и известных месторождений уже перешли под контроль крупных международных горнодобывающих компаний или национальных компаний, имеющих сильную местную политическую поддержку.Кроме того, китайские компании, вероятно, не до конца осознавали трудности и риски при инвестировании в горнодобывающие проекты в зарубежных странах. Ранее они работали в относительно легко управляемом инвестиционном климате в Китае, где сильное правительство могло облегчить и свести к минимуму задержки в регулировании, экологические требования были менее строгими, а капитал был легко доступен.

Выход китайских компаний на мировую горнодобывающую арену не обошлось без сбоев.Только после изучения ряда не очень прибыльных и даже неудачных проектов рост начался всерьез. Оглядываясь назад, можно сказать, что результаты многих ранних инвестиций, в частности, в Австралии, в лучшем случае были неоднозначными. Таким образом, китайцы могли инвестировать только в то, что было выставлено на продажу, если они хотели быстро усилить контроль над импортируемыми полезными ископаемыми и металлами, и политика выхода на мировой уровень ясно дала понять, что это политически желательно.

Рост контроля китайских компаний над производством металлов/минеральных ресурсов (за пределами Китая) был медленным (см.5), с крошечной доли в конце 1990-х и начале 2000-х годов (0,1–0,2%) до примерно 0,8% в 2014 году и увеличения до 3% в 2018 году. Для сравнения, в 2013 году австралийские компании контролировали почти 10%, а канадские 8% % от общей стоимости мирового производства нетопливных шахт, что в два-три раза больше, чем у компаний из Китая. Поначалу контроль со стороны китайских компаний был на удивление низким, учитывая большую зависимость Китая от импорта по сравнению с другими странами, а также огромные суммы денег, которые ежегодно тратятся на импорт.Китайский рост ускорился с приобретением доли в нескольких крупных рудниках, таких как Las Bambas и Toromucho в Перу и Tenke Fungurume в Демократической Республике Конго (ДРК).

Поначалу контроль со стороны китайских компаний был на удивление низким, учитывая большую зависимость Китая от импорта по сравнению с другими странами, а также огромные суммы денег, которые ежегодно тратятся на импорт.Китайский рост ускорился с приобретением доли в нескольких крупных рудниках, таких как Las Bambas и Toromucho в Перу и Tenke Fungurume в Демократической Республике Конго (ДРК).

Китайский контроль над добычей полезных ископаемых за рубежом, 1995–2018 гг. (% от общей стоимости мировой добычи). Источник: Таблица 1

Проекты по разведке и добыче полезных ископаемых представляют собой предприятия с высокой степенью риска. Некоторые из китайских проектов застопорились и столкнулись с серьезными проблемами по целому ряду причин, как это происходит со многими проектами по разведке и добыче полезных ископаемых.Некоторые из этих проектов, которые по какой-либо причине так и не были реализованы, перечислены в Таблице 2. Цель списка состоит в том, чтобы сделать прозрачными проекты и месторождения, которые мы исключили из наших расчетов, а также дать представление о потенциальных будущее дополнение к производству, контролируемому Китаем, если некоторые из проектов наконец увенчаются успехом.

Цель списка состоит в том, чтобы сделать прозрачными проекты и месторождения, которые мы исключили из наших расчетов, а также дать представление о потенциальных будущее дополнение к производству, контролируемому Китаем, если некоторые из проектов наконец увенчаются успехом.

Наиболее распространенными причинами задержки являются низкая рентабельность из-за падения цен на металлы и/или роста затрат.В некоторых случаях уровень владения китайцами был ниже нашего порога в 10%; в других мы не смогли выяснить, что на самом деле произошло с китайскими инвестициями. По оценкам, в 2017 г. до 40% зарубежных активов, контролируемых Китаем, считались «неактивными» (Farooki 2018, стр. 9).

Несколько крупных, потенциально решающих сделок, которые могли бы дать китайским инвесторам толчок при выходе на мировую арену, так и не были реализованы. Уже в 2004 году государственная компания China Minmetals, в основном известная как торговая компания, экспортирующая редкоземельные элементы и другие специальные китайские минералы, подала враждебную заявку на покупку канадской компании Noranda, которая была крупной мировой компанией и входила в десятку крупнейших горнодобывающих компаний мира. .Это предложение было воспринято как посягательство на канадское национальное достояние, и правительство Канады ясно дало понять, что предложенная сделка не будет доведена до конца. Заявка была отозвана Minmetals.

.Это предложение было воспринято как посягательство на канадское национальное достояние, и правительство Канады ясно дало понять, что предложенная сделка не будет доведена до конца. Заявка была отозвана Minmetals.

Вторая мега-сделка, которая дала бы китайским интересам контроль над значительной долей добычи полезных ископаемых в мире, была предпринята в 2008/2009 годах (Хамфрис, 2015, стр. 144–147). Алюминиевая корпорация Китая (Chinalco), крупнейшая китайская государственная алюминиевая компания, Сноска 13 , начала махинации по созданию глобального альянса с Rio Tinto, которая была и остается одной из трех ведущих компаний в мировой горнодобывающей промышленности.Chinalco увидела возможность создать ведущую мировую ресурсную компанию с сильным участием Китая. Две компании создадут ряд совместных предприятий и девелоперских проектов. Это могло бы стать взаимовыгодной сделкой, если бы Chinalco одним махом получила доступ к передовым технологиям Rio Tinto и международной сети рудников и проектов, а Rio приблизилась бы к быстрорастущему спросу Китая на металлы. Рио также получит столь необходимое финансовое вливание от Chinalco и поддерживающих его китайских банков.Однако в июне 2009 года альянс был остановлен из-за противодействия со стороны акционеров Rio и властей Австралии.

Рио также получит столь необходимое финансовое вливание от Chinalco и поддерживающих его китайских банков.Однако в июне 2009 года альянс был остановлен из-за противодействия со стороны акционеров Rio и властей Австралии.

Не все предлагаемые сделки встретили такое сопротивление. В тот же период, когда мировой финансовый кризис был еще в самом разгаре, канадская горнодобывающая компания Teck испытывала большие проблемы. Но китайский суверенный фонд благосостояния China Investment Corporation (CIC) пришел на помощь и заплатил 1,5 миллиарда долларов США в ходе частного размещения акций класса B Teck за 17% акций больной компании.Основатель и председатель компании Норман Б. Кивил написал в своем годовом отчете за 2009 год под заголовком «Благодарность»: «Компании CIC, которая инвестировала в Teck в важный для нас момент в июле прошлого года, мы ценим ваше доверие и более чем рады тому, что оно оказался прибыльным для вас так быстро. Китай является важным рынком для нашего бизнеса, и мы с нетерпением ждем возможности работать с вами, чтобы укрепить наши позиции на рынке для нашей взаимной выгоды». (Кивил, 2010).

• Гана: приток инвестиций в горнодобывающий сектор

• Гана: приток инвестиций в горнодобывающий сектор | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

ЗарегистрироватьсяПожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование». Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияСохранить статистику в формате .Формат XLS

Вы можете загрузить эту статистику только как пользователь Premium.

Сохранить статистику в формате . PNG

PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете скачать эту статистику только как Премиум пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как пользователь Premium вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы немедленно получите уведомление по электронной почте.

Да, сохранить как избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции требуется как минимум одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включает в ваш аккаунт.

Однозначный аккаунт

Идеальная учетная запись на начальный уровень для отдельных пользователей

- Мгновенный доступ к до 1 м. *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

самая важная статистика

самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная связанная статистикаУзнайте больше о том, как Statista может помочь вашему бизнесу.

Горнодобывающая палата Ганы. (1 сентября 2021 г.). Общий приток инвестиций в горнодобывающий сектор Ганы с 2009 по 2020 год (в миллионах долларов США) [График]. В Статистике. Получено 11 января 2022 г. с https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/

Горнодобывающая палата Ганы. «Общий приток инвестиций в горнодобывающий сектор Ганы с 2009 по 2020 год (в миллионах долларов США)». Диаграмма. 1 сентября 2021 г. Статистика. По состоянию на 11 января 2022 г.https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/

Горнодобывающая палата Ганы. (2021). Общий приток инвестиций в горнодобывающий сектор Ганы с 2009 по 2020 год (в миллионах долларов США). Статистика. Statista Inc.. Дата обращения: 11 января 2022 г. https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/

Горнодобывающая палата Ганы. «Общий приток инвестиций в горнодобывающий сектор Ганы с 2009 по 2020 год (в млн.

долларов США)». Statista, Statista Inc., 1 сентября 2021 г., https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/Горнодобывающая палата Ганы, Общий приток инвестиций в горнодобывающий сектор Ганы с 2009 по 2020 год (в млн долларов США) Statista, https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/ (последнее посещение 11 января 2022 г.)

Оцифровка шахт Африки

Минеральные ресурсы являются важным источником дохода для Африки.В 2019 году на полезные ископаемые и ископаемое топливо приходилось более трети экспорта не менее чем из 60 процентов африканских стран. Континент производит около 80 процентов мировой платины, две трети кобальта, половину марганца и значительное количество хрома, что дает ему сильную возможность извлечь выгоду из растущего спроса на эти полезные ископаемые. Кроме того, считается, что Африка обладает одними из крупнейших в мире неиспользованными запасами полезных ископаемых.

К сожалению, отсутствие систематического геологического картирования и разведки означает, что полный объем ресурсов континента остается неизвестным.Чтобы раскрыть весь потенциал богатых полезными ископаемыми африканских стран, горнодобывающие компании и правительства африканских стран должны использовать технологии четвертой промышленной революции (4IR). Искусственный интеллект (ИИ), автоматизация и большие данные могут помочь горнодобывающим компаниям ограничить ущерб окружающей среде, улучшить условия труда, снизить эксплуатационные расходы и повысить производительность.

Лидеры отрасли и политики должны работать вместе, чтобы извлечь выгоду из возможностей, которые открывает цифровизация.

Внедрение эффективных систем возобновляемой энергии уже помогает горнодобывающей отрасли снизить воздействие на окружающую среду.Автономные технологии 4IR дополняют переход к чистой энергии, сокращая потребление топлива в таких процессах, как погрузка, транспортировка, дробление и бурение.

По одной из оценок, беспилотные технологии могут привести к сокращению расхода топлива на 10-15 процентов на рудниках.Более эффективное использование данных и аналитики также может повысить производительность шахты. Горнодобывающие компании генерируют огромные объемы данных в ходе своей деятельности, но лишь немногие используют их так, чтобы это приносило реальную пользу. Это представляет собой большую упущенную возможность, поскольку расширенная аналитика может оптимизировать планирование горных работ, повысить производительность и сократить время простоя оборудования.В Южной Африке 30-летний рудник увеличил добычу полезных ископаемых на 2 процента, применив расширенную аналитику к основным этапам обработки.

Шахта Сиама в Мали — еще один пример объекта, который выиграл от цифровизации. В 2015 году Resolute Mining взяла на себя управление рудником Syama и превратила его в первую в мире специализированную автоматизированную шахту. Сотрудники используют оптоволоконную сеть, подключенную к наземным центрам управления, для управления и мониторинга всех действий, от расчистки точки бурения до извлечения, погрузки и транспортировки.

Технологии Хотя первоначальные инвестиции были значительными, ожидается, что эти изменения сократят затраты на добычу полезных ископаемых на 30 процентов и повысят общую эффективность. Машины могут работать 22 часа в сутки, и нет потерь времени из-за смены смен.4IR определят будущее майнинга. Но хотя они представляют огромные возможности для повышения производительности, повышения безопасности и смягчения воздействия горнодобывающей промышленности на окружающую среду, они также вызывают обоснованные опасения. Многие из новых рабочих мест, основанных на технологиях, требуют квалифицированных работников, которых рынок труда не может предоставить, что подразумевает ограниченные возможности трудоустройства в отсутствие образовательных и обучающих программ для переквалификации работников.

По мере того, как шахты становятся более продуктивными и прибыльными, у национальных правительств будет больше доходов, которые они могут тратить на инвестиции в инфраструктуру, такую как дороги, школы и поликлиники.

Одно из предлагаемых решений заключается в том, чтобы горнодобывающие компании использовали прибыль, полученную от более высокой маржи, ставшей возможной благодаря внедрению новых технологий, для обучения соответствующих работников искусственному интеллекту и машинному обучению. А новые учебные программы в школах могут обучать техническим навыкам, которые понадобятся следующему поколению для работы с поддержкой 4IR, в том числе в горнодобывающих компаниях.

Другая возможность заключается в том, чтобы горнодобывающие компании поощряли развитие других местных отраслей промышленности, чтобы уменьшить зависимость населения от шахты в плане занятости. В Мавритании горнодобывающие компании финансируют ряд предприятий, которые способствуют развитию местной экономики, в том числе предприятие по производству ювелирных изделий, кирпичный завод и сельскохозяйственный кооператив.

Лидеры отрасли и политики должны работать вместе, чтобы извлечь выгоду из возможностей, которые открывает цифровизация.

Многие горнодобывающие компании неохотно вкладывают средства в новые операции, требующие стабильной нормативно-правовой базы, поскольку они не доверяют способности правительств африканских стран обеспечивать соблюдение требований. В качестве первого шага правительства должны изменить это восприятие. В конце концов, экономические выгоды от цифровизации распространяются на правительства и местные сообщества. По мере того, как шахты становятся более продуктивными и прибыльными, у национальных правительств будет больше доходов, которые они могут потратить на инвестиции в инфраструктуру, такую как дороги, школы и поликлиники.Горнодобывающие предприятия, осуществившие цифровую трансформацию, увеличат свое производство, будут работать более эффективно и результативно, а также станут более экологически устойчивыми. Они установят новые стандарты охраны труда и техники безопасности и могут внести свой вклад в переквалификацию через образовательные и обучающие программы. Короче говоря, они разрушат горнодобывающий сектор Африки; но преимущества цифровизации, если их правильно использовать, намного перевешивают риски.

Rio Tinto инвестирует в добычу углекислого газа из воздуха

Калифорнийский стартап, который стремится высасывать углекислый газ из атмосферы, сегодня объявил о новых инвестициях в размере 35 миллионов долларов от коалиции, в которую входит Rio Tinto PLC, вторая по стоимости горнодобывающая компания в мире.

CarbonCapture Inc., запущенная в 2019 году, также сообщила о планах по созданию пилотной программы по улавливанию переносимого по воздуху CO2 с помощью установок размером с фургон на никелевом руднике, разрабатываемом в северной Миннесоте компаниями Talon Metals Corp. и Rio Tinto.

«Прямой воздушный захват космоса существует около дюжины лет или около того. Но на самом деле первые 10 лет это был своего рода научный эксперимент», — сказал Адриан Корлесс, генеральный директор компании, в интервью E&E News. Ранее он руководил компанией Carbon Engineering, канадской компанией прямого захвата воздуха (DAC).

«Мы выходим на рынок в момент, когда есть доступный капитал, растущая осведомленность общественности о необходимости удаления углерода и, я думаю, также нормативно-правовая среда, которая развивается, чтобы действительно поддерживать прямое улавливание воздуха», — добавил Корлесс.

БлокиCarbonCapture, которые разрабатываются для размещения на кузове бортового грузовика, будут улавливать 100 тонн углекислого газа в год каждый. По оценкам EPA, примерно столько же CO2 выбрасывается 22 автомобилями в год.

Устройства улавливают углерод с помощью абсорбирующего минерала, называемого цеолитом. Используемые во всем, от стирального порошка до жидкости для гидроразрыва нефти и газа, цеолиты недороги и нетоксичны.

Поскольку минералы уже производятся в больших количествах, CarbonCapture и ее инвесторы говорят, что они могут экономически увеличить производство своих блоков DAC.

Росту компании также будет способствовать Калифорнийский стандарт низкоуглеродного топлива и национальный налоговый кредит за удаление углерода.По словам Корлесса, принятый Сенатом законопроект об инфраструктуре, который включает 3,5 миллиарда долларов на создание демонстрационных центров DAC, может дополнительно помочь CarbonCapture ( Energywire , 30 июля).

Компания CarbonCapture в конце этого года начнет технико-экономическое обоснование запланированного пилотного проекта на предлагаемом никелевом руднике Тамарак недалеко от Дулута, штат Миннесота.

«Что касается аппаратного обеспечения в полевых условиях, мы ожидаем 2023 года, что на самом деле не так уж и далеко», — сказал Корлесс. «Итак, это наша амбициозная цель».

Rio Tinto и CarbonCapture все еще разрабатывают детали того, как процесс минерализации будет работать на участке Tamarack.Он включает преобразование жидкости, содержащей углекислый газ, в горную породу.

По оценкам Межправительственной группы экспертов по изменению климата, чтобы избежать наихудших последствий глобального потепления, к концу века миру необходимо удалить из атмосферы от 100 миллиардов до 1 триллиона тонн углерода.

Rio Tinto инвестировала 4 миллиона долларов в компанию CarbonCapture, которая привлекла более 43 миллионов долларов с момента основания предпринимателем Биллом Гроссом.

Компании отказались сообщить, сколько капитала эти инвестиции обеспечили горнодобывающему конгломерату, или оценку, которую они подразумевали для стартапа.

Высокопоставленный чиновник Rio Tinto предположил, что австралийский горнодобывающий гигант рассматривает возможность развертывания большего количества блоков DAC на шахтах, где геология и экономика способствуют хранению углерода.

«Наши инвестиции в CarbonCapture демонстрируют приверженность Rio Tinto поддержке инновационных технологий, которые могут внести существенный вклад в решение проблемы изменения климата, — сказал Найджел Стюард, главный научный сотрудник горнодобывающего конгломерата.

«Мы рассчитываем на сотрудничество с CarbonCapture для изучения потенциала постоянной минерализации и хранения CO2 на объектах Rio Tinto, что также может открыть новые коммерческие возможности», — сказал он в пресс-релизе.

Рыночная капитализация Rio Tinto составляет около 113 миллиардов долларов.

долларов США)». Statista, Statista Inc., 1 сентября 2021 г., https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/

долларов США)». Statista, Statista Inc., 1 сентября 2021 г., https://www.statista.com/statistics/1237057/mining-sector-investment-inflows-in-ghana/

По одной из оценок, беспилотные технологии могут привести к сокращению расхода топлива на 10-15 процентов на рудниках.

По одной из оценок, беспилотные технологии могут привести к сокращению расхода топлива на 10-15 процентов на рудниках. Хотя первоначальные инвестиции были значительными, ожидается, что эти изменения сократят затраты на добычу полезных ископаемых на 30 процентов и повысят общую эффективность. Машины могут работать 22 часа в сутки, и нет потерь времени из-за смены смен.

Хотя первоначальные инвестиции были значительными, ожидается, что эти изменения сократят затраты на добычу полезных ископаемых на 30 процентов и повысят общую эффективность. Машины могут работать 22 часа в сутки, и нет потерь времени из-за смены смен.

Многие горнодобывающие компании неохотно вкладывают средства в новые операции, требующие стабильной нормативно-правовой базы, поскольку они не доверяют способности правительств африканских стран обеспечивать соблюдение требований. В качестве первого шага правительства должны изменить это восприятие. В конце концов, экономические выгоды от цифровизации распространяются на правительства и местные сообщества. По мере того, как шахты становятся более продуктивными и прибыльными, у национальных правительств будет больше доходов, которые они могут потратить на инвестиции в инфраструктуру, такую как дороги, школы и поликлиники.

Многие горнодобывающие компании неохотно вкладывают средства в новые операции, требующие стабильной нормативно-правовой базы, поскольку они не доверяют способности правительств африканских стран обеспечивать соблюдение требований. В качестве первого шага правительства должны изменить это восприятие. В конце концов, экономические выгоды от цифровизации распространяются на правительства и местные сообщества. По мере того, как шахты становятся более продуктивными и прибыльными, у национальных правительств будет больше доходов, которые они могут потратить на инвестиции в инфраструктуру, такую как дороги, школы и поликлиники.