Секреты арбитража на Forex — стратегия + советник

Здравствуйте, друзья!

Здравствуйте, друзья!

Наверняка многие из вас слышали истории об арбитраже на Форекс, как трейдеры зарабатывают сотни и тысячи процентов без риска, после чего брокер не дает им вывести прибыль. Так что же это за за зверь такой и можно ли на самом деле этим зарабатывать?

Сегодня мы разберемся с тем, что такое классический арбитраж на Форекс, изучим его разновидности и выясним, на каких инструментах данный подход все еще прибылен. В конце вас ожидает готовый автоматизированный инструмент для поиска и проторговки арбитражных ситуаций, так что вы сможете самостоятельно проверить описанную теорию на практике.

Виды арбитража

Классический арбитраж – это эксплуатация неэффективностей котирования. Такой арбитраж вполне оправданно называют пространственным, ведь его существование является следствием ненулевого расстояния между источниками котировок.

Данная формулировка одинаково актуальна как для бабушек на рынке, так и для фондовой биржи и высокочастотного трейдинга. Какими бы быстрыми не были каналы связи, мы все еще не способны передавать информацию быстрее скорости света. Это означает, что между двумя отдаленными площадками ненулевая задержка будет существовать всегда, сменятся будут лишь инструменты для проторговки такого арбитража.

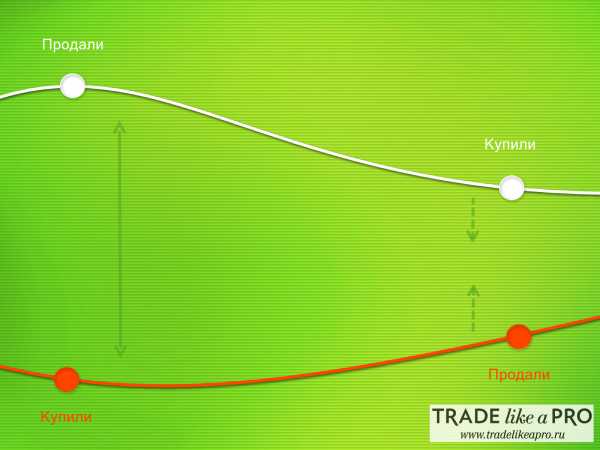

Двуногий арбитраж. Обычно под этим подразумевается арбитраж между двумя биржами. Разница в ценах между двумя площадками позволяет купить дешевле и продать дороже один и тот же инструмент.

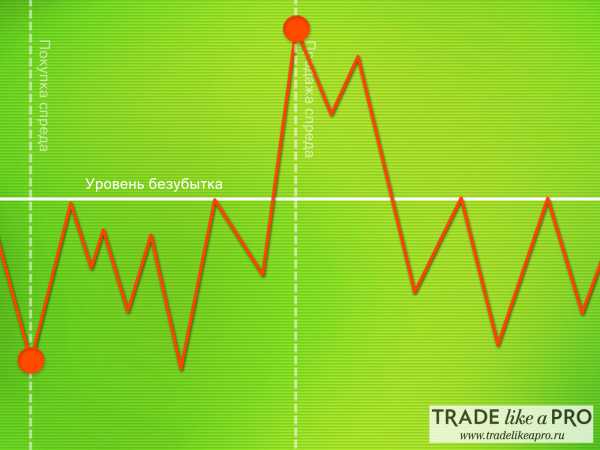

Классический пример – покупка и продажа EURUSD у двух разных дилеров. На самом деле мы покупаем или продаем спред EURUSD.

В теории эквити такой позиции будет равняться нулю. Но реальный рынок всегда находится в движении, а учитывая накладные расходы (спред + комиссия) и разные источники котировок, эквити такой позиции будет колебаться на некотором расстоянии ниже нуля (уровень безубытка). То есть, если вы сейчас попытаетесь купить и продать EURUSD, скорее всего вы увидите на счету моментальный минус в размере двойного спреда.

Арбитражем же называется ситуация, когда эквити переходит в прибыльную зону. То есть можно сказать, мы заработали без риска, одновременно купив и продав один и тот же инструмент.

Важно отметить, что при проторговке подобного арбитража для нас неважно направление движения курсов. Купив первый и продав другой инструмент, мы зарабатываем на изменении их спреда (разницы). То есть, на самом деле, инструмент может подорожать на обеих биржах, но вы все равно останетесь в плюсе, если уменьшилась разница цен.

Выходить из позиций можно либо при достижении определенной прибыли, либо разворачивать позиции при появлении обратного условия. То есть, когда образуется обратный арбитраж – покупатели и продавцы поменяются местами.

Выходить из позиций можно либо при достижении определенной прибыли, либо разворачивать позиции при появлении обратного условия. То есть, когда образуется обратный арбитраж – покупатели и продавцы поменяются местами.

Пространственный арбитраж получил большое распространение на заре формирования Форекс. Основная причина больших расхождений котировок в слабой централизации самого рынка, появления большого количества мелких маркетмейкеров и отсутствии качественной агрегации.

Чаще всего образование такого арбитража было обусловлено значительным отставанием котировок у одного из дилеров. Некоторые трейдеры и сейчас пытаются торговать по данной стратегии у новообразовавшихся контор, система котирования которых все еще может содержать ошибки, но очевидно золотой век подобной стратегии уже прошел.

Сейчас, когда большая часть процессов стандартизирована, а поставщики ликвидности объединяются в единый поток котировок через крупных агрегаторов, найти и проторговать подобное расхождение обычному трейдеру практически нереально.

Одноногий арбитраж. На самом деле, одновременное открытие позиций на разных биржах не является обязательным условием. Если у вас есть возможность определить “ведущий” рынок, то для проторговки арбитража достаточно открыть сделку только на одной площадке.

Например, мы определили, что котировки брокера А отстают от брокера Б на несколько секунд. При этом цена у брокера Б на данный момент выше на 10 пунктов. В таком случае, мы входим на покупку через брокера А, имея ясное представление о том, куда пойдет цена. С технической стороны это гораздо легче, но сами арбитражные ситуации появляются значительно реже. Еще один минус – отсутствие нейтральности к рынку, что накладывает дополнительные риски и выходит за рамки классического арбитража.

Синтетический арбитраж. Допустим, вы захотели проторговать спред пары EURUSD. Таким образом, можно купить “реальный” EURUSD, захеджировав его синтетиком, продав EURGBP и GBPUSD. Если убрать названия инструментов, вы вряд ли когда-либо отличите синтетический EURUSD от его реального собрата. Однако, имеющихся отличий в котировках может быть достаточно для образования арбитража, проторговка которого уже дело техники.

Такой арбитраж еще называют треугольным. В данном примере у нас в наличии имеется 100 000 евро. На эти средства мы покупаем фунты, затем на фунты покупаем доллары, а затем за доллары снова покупаем евро. При условии небольшого расхождения в курсах у нас есть шанс получить гарантированную прибыль.

Учтите, что на ликвидных инструментах прибыль от подобных арбитражных операций не покрывает накладных расходов в виде спреда и комиссий. В правильно функционирующей системе классический арбитраж проторговать крайне сложно, так как почти вся безрисковая прибыль нивелируется самим рынком еще до вас. Обычному трейдеру без прямого подключения к бирже, большого капитала и специфических знаний здесь ловить нечего.

Учтите, что на ликвидных инструментах прибыль от подобных арбитражных операций не покрывает накладных расходов в виде спреда и комиссий. В правильно функционирующей системе классический арбитраж проторговать крайне сложно, так как почти вся безрисковая прибыль нивелируется самим рынком еще до вас. Обычному трейдеру без прямого подключения к бирже, большого капитала и специфических знаний здесь ловить нечего.

Долгосрочный арбитраж. Тем не менее, если вас устраивает небольшая доходность, существует вполне рабочий способ проторговки арбитража на большом промежутке времени. Речь, конечно же, идет о расхождении цены фьючерса и базового инструмента в его основе. В целом, стратегия аналогична двуногому арбитражу – при увеличении спреда между двумя инструментами покупаем их спред и ждем экспирации.

Для классического арбитража критически важно качество исполнения, а также наличие низких комиссий и спредов. Все это нужно учитывать перед входом в рынок как потенциальные риски.

В случае долгосрочного арбитража качество исполнения не так важно, при условии использования лимитных заявок. Но нужно учитывать, что арбитражная ситуация может образоваться в течении одного рыночного тика. Поэтому без автоматизации тут не обойтись. Доходность подобной торговли вряд ли кого-либо впечатлит, хотя есть неплохие шансы зарабатывать выше банковского процента.

Основные преимущества

Чтобы определить наличие арбитража, не нужно изучать историю котировок. Текущего потока котировок вполне достаточно, чтобы увидеть неэффективность и успеть ее проторговать. Так как теория арбитража использует неэффективность рынка, для нас также не важна природа котировок.

В целом, для проторговки классического арбитража не требуется ни знаний технического, ни фундаментального анализа. Хотя во время нестабильного рынка (например, выхода новостей) арбитражных ситуаций заведомо больше.

С точки зрения трейдера – это практически идеальная торговая система:

- Вам не нужно переживать за состояние открытых позиций, новости и ценовые гэпы;

- После успешного входа прибыль практически гарантирована;

- Не требуется проводить сложный анализ исторических котировок;

- Риск неудачи минимален и чаще всего является следствием технического сбоя или плохого исполнения.

Основные проблемы

Главная проблема в том, что на высоколикдвином рынке (например, FOREX) подобные неэффективности уже либо проторгованы кем-то другим, либо практически полностью ликвидированы наличием высокоскоростного канала связи.

С другой стороны, низколиквидные инструменты накладывают собственные ограничения. Сюда можно отнести частичное или попросту долгое исполнение, проскальзывания и, в целом, все связанное с процессом исполнения ордеров. В особенности, это становится проблемой, когда время существования арбитражной ситуации ограничено очень коротким промежутком времени.

В итоге, получается, что наиболее доступный обычному трейдеру арбитраж не может обеспечить высокой доходности, а самые вкусные неэффективности рынка съедают крупные игроки.

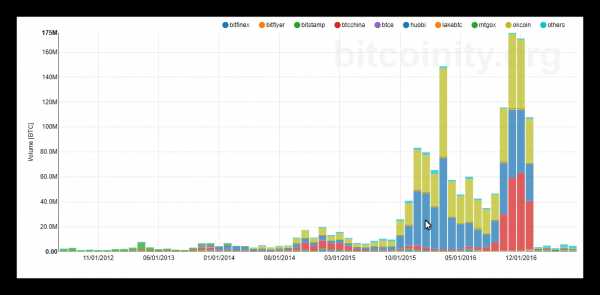

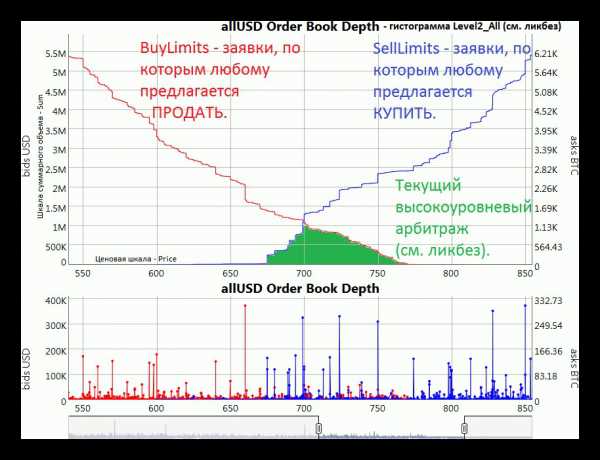

Рассвет криптовалют

На рынке криптовалют нет однозначного лидера и основные объемы разделяются между десятками разных бирж. При этом, если основной оборот Биткоина приходится на одну биржу, пиковый оборот по Эфириуму, к примеру, может приходиться совсем на другую биржу. В целом, можно сказать, что рынок криптовалют сейчас обладает гораздо большей децентрализацией, нежели Форекс.

На картинке зеленой зоной показан действующий арбитраж между криптовалютными биржами на примере BTCUSD. Это означает, что на рынке криптовалют существует реальный арбитраж между площадками – вы можете купить валюту в одном месте дешевле и продать в другом месте дороже. На ликвидных инструментах Форекс подобная ситуация большая редкость, а причина тому – стремление к централизации.

На картинке зеленой зоной показан действующий арбитраж между криптовалютными биржами на примере BTCUSD. Это означает, что на рынке криптовалют существует реальный арбитраж между площадками – вы можете купить валюту в одном месте дешевле и продать в другом месте дороже. На ликвидных инструментах Форекс подобная ситуация большая редкость, а причина тому – стремление к централизации.

Естественно, на самом деле, все немного сложнее, и проторговка такого арбитража требует учета транзакционных расходов. Но еще более интересен арбитраж между криптовалютами и традиционными валютными инструментами. У некоторых брокеров криптовалюты уже торгуются наравне с традиционными инструментами FX. Это позволяет находить арбитражные ситуации, не выходя за пределы одной площадки.

Естественно, на самом деле, все немного сложнее, и проторговка такого арбитража требует учета транзакционных расходов. Но еще более интересен арбитраж между криптовалютами и традиционными валютными инструментами. У некоторых брокеров криптовалюты уже торгуются наравне с традиционными инструментами FX. Это позволяет находить арбитражные ситуации, не выходя за пределы одной площадки.

В целом, криптовалюты пригодны для разного рода стратегий, изживших себя на популярных валютных парах. Арбитраж же был и остается самой привлекательной стратегией с точки зрения соотношения риска к прибыли. Суточный торговый оборот криптовалют оценивается миллиардами. Это большой активно развивающийся рынок, и если искать арбитраж в рамках рынка форекс, то только там.

Установка робота

Робот-скрипт Trade-Arbitrage полностью берет на себя задачу по поиску арбитражных ситуаций в пределах одного брокера (площадки). Сперва робот берет все валюты, указанные в параметре Currencies, и пытается собрать из них реальные валютные пары.

Робот написан не совсем стандартным образом и работает как зацикленный скрипт, то есть остается на графике и не удаляется самостоятельно. Обычно скрипты удаляются с графика после выполнения какой-либо функции. В данном случае, удалить скрипт с графика можно только вручную через контекстное меню.

Поэтому файл робота “Trade-Arbitrage.mq4” нужно переместить не в MQL4 Experts, а в MQL4 Scripts. Для этого в терминале перейдите в Файл – Открыть каталог данных.

Поэтому файл робота “Trade-Arbitrage.mq4” нужно переместить не в MQL4 Experts, а в MQL4 Scripts. Для этого в терминале перейдите в Файл – Открыть каталог данных.

Далее выберите MQL4, Scripts и переместите сюда файлы робота. После этого перезапустите терминал.

Далее выберите MQL4, Scripts и переместите сюда файлы робота. После этого перезапустите терминал.

Для запуска просто перетащите скрипт на график.

Для запуска просто перетащите скрипт на график.

Также не забудьте разрешить автоматическую торговлю.

Также не забудьте разрешить автоматическую торговлю.

Описание робота

Описание робота

Описание робота

Описание робота

Например, в качестве валют для арбитража вы указали: EUR, GBP и USD. Из этого набора можно собрать 3 реальные пары: EURUSD, GBPUSD и EURGBP. Формула арбитража при этом может выглядеть следующим образом: EURUSD && EURGBP * GBPUSD. То есть сравнивается “реальный” и “искусственный” (синтетический) EURUSD.

Работа с роботом требует соблюдения некоторых нюансов. Во-первых, учитывая специфику тестера MT4, протестировать его в тестере нет возможности. Также перед началом работы необходимо собрать реальную статистику по арбитражу. При этом собирать статистику нужно именно на том счету, на котором вы собираетесь торговать, так как котировки разных брокеров и даже разных типов счетов могут значительно отличаться.

Сбор данных. Торговать абсолютно все арбитражные ситуации, коих может быть сотни и тысячи – крайне неэффективное мероприятие. Во-первых, большое количество сделок будет сложно держать под контролем. Во-вторых, по одному и тому же инструменту будет открываться по несколько сделок, что приведет к ухудшению исполнения и дополнительным проскальзываниям. В нашем случае это равноценно убыткам.

Именно поэтому, первоначальная задача для нас – собрать статистику. Затем, проанализировав собранные данные, мы сможем выделить наиболее привлекательные арбитражные ситуации и торговать только их.

Для начала нужно решить, у какого брокера вы будете торговать. Конечно, можно оптимизировать процесс и собирать статистику сразу у нескольких брокеров. Главное, использовать для этой задачи только реальный счет, иначе собранная на демо-счету статистика может не соответствовать действительности.

Итак перед запуском робота обратите внимание на параметр Currencies, где необходимо указать список валют (не пар) для торговли. Также правильное значение нужно указать в поле MinPips, то есть минимальный размер расхождения для классификации арбитража. В теории любое положительное значение (от 0.1 = 1 пипс) можно считать прибылью. Однако, арбитраж часто появляется на ценовых пиках, а его время жизни может составлять всего 1 тик. Поэтому с учетом возможных проскальзываний рекомендуется ставить значение не меньше 3.0 пунктов. Естественно, не забудьте включить мониторинг – Monitoring = true.

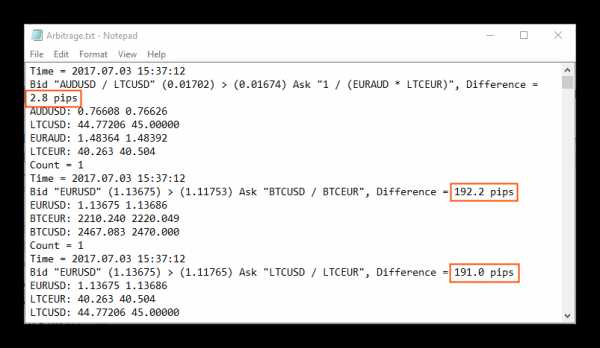

Все найденные арбитражные ситуации записываются в текстовый файл “Arbitrage”, находящийся в каталоге MQL4 — Files. Здесь записывается время появления арбитража, его формула, точные цены bid и ask и непосредственно величина их расхождения – сам арбитраж (отмечено красным).

Анализ собранных данных. В зависимости от величины MinPips (чем больше, тем дольше) на качественный сбор статистики может понадобиться достаточно много времени. В целом, месяца должно быть достаточно, но вы можете ограничиться и более коротким периодом.

Анализ собранных данных. В зависимости от величины MinPips (чем больше, тем дольше) на качественный сбор статистики может понадобиться достаточно много времени. В целом, месяца должно быть достаточно, но вы можете ограничиться и более коротким периодом.

Вместе с файлом “Arbitrage” робот заполняет файл “Arbitrage-Statistic”, содержащий в себе все найденные арбитражные формулы (арбитражные сетапы), отсортированные по частоте появления.

Самый простой способ отбора сетапов – взять верхние значения из списка. Но лучшим решением будет проанализировать каждый уникальный сетап вручную. Важно, чтобы найденные арбитражные ситуации не были следствием выхода новостей, либо любых других нерыночных пиков, так как на реальном рынке вся прибыль подобных сделок будет съедаться проскальзываниями.

Начало торговли. Проанализировав и отобрав лучше сетапы, создаем в каталоге MQL4 — Files новый текстовый файл – “Trade-Arbitrage” и записываем туда лучше формулы (каждую с новой строки). Именно по этим формулам будет производиться торговля. Чтобы робот подхватил вновь созданный файл, просто перезапустите его.

Точный объем позиций для создания хеджа рассчитывается автоматически на основе указанных во входных параметрах значений. Также при добавлении эксперта на реальный счет не забудьте отключить мониторинг (Monitoring = false).

Открыв позиции, робот будет постоянно находиться в мультивалютном хедже. Условие открытия позиции – расхождение двух синтетиков на более чем MinPips пунктов. При удовлетворении обратного условия позиции переворачиваются, фиксируя накопленную прибыль.

Описание настроек

- Currencies – перечень валют для генерации пар синтетиков. Чем больше валют, тем больше потенциальных возможностей арбитража, но старайтесь не указывать здесь не торгуемые инструменты;

- MinPips – мин. разница (4-х знак) между ценами bid и ask для проторговки арбитража;

- SlipPage – ограничения скольжения цены при открытии ордера;

- Lock – запрет на создание лока;

- Lots – объем позиции для сгенерированного синтетика;

- MaxLot – максимальный объем позиции по реальному инструменту;

- MinLot – минимальный объем по реальному инструменту;

- Monitoring – включает или отключает запись лог-файлов найденного арбитража. Учтите, что при реальной торговле данную функцию лучше отключить, так как чтение и запись на диск большого количества файлов может внести дополнительную задержку;

- TimeToWrite – частота записи в файл (в минутах).

Заключение

Тема классического арбитража имеет глубокие исторические корни и даже в текущих реалиях сохраняет актуальность. На данный момент, наибольшее количество подобных неэффективностей проявляется на рынке криптовалют. Если вы собираетесь заниматься темой арбитража, в первую очередь, обратите внимание на рынок Форекс и крипто-биржи. Арбитраж между новыми и старыми денежными знаками при должной мере вовлеченности может стать неплохой рыночно-нейтральной стратегией.

Скачать советник Trade-Arbitrage

С уважением, Алексей Вергунов

TradeLikeaPro.ru

tlap.com

Трейдинг арбитраж — арбитражная стратегия

Понятие трейдинг арбитраж представляет собой сделку на Forex, целью которой является извлечение прибыли от разницы цены на один и тот же торговый инструмент. Особенности арбитражной торговли заключаются в том, что в ней большую роль играют доли секунды, поэтому для работы необходимо лучшее усовершенствованное программное обеспечение. К тому же, арбитражная стратегия считается эффективной тогда, когда прибыль выше потенциального риска и брокерских комиссий.

Понятие трейдинг арбитраж представляет собой сделку на Forex, целью которой является извлечение прибыли от разницы цены на один и тот же торговый инструмент. Особенности арбитражной торговли заключаются в том, что в ней большую роль играют доли секунды, поэтому для работы необходимо лучшее усовершенствованное программное обеспечение. К тому же, арбитражная стратегия считается эффективной тогда, когда прибыль выше потенциального риска и брокерских комиссий.

Структура арбитража

Структура арбитража

Структура арбитражаАрбитраж основан на двух главных стратегиях:

- Валютный арбитраж базируется на извлечении дохода от расхождения в котировках. Подразделяется на следующие виды:

- временной – купля-продажа активов на одной торговой платформе, однако в различные периоды времени;

- пространственный – это заключение сделок на различных площадках, но в один момент времени.

Оба вида подразделяются две стратегии: простую, которая подразумевает использование валютных пар, и сложную, в которой число инструментов увеличивается, и рассчитываются расхождения между курсами валют.

- Процентный арбитраж представляет собой приобретение актива под невысокий процент и продажа его под более высокий. Например, арбитражный трейдер взял займ в зарубежном банке под невысокий процент и использует его в стране, в которой более высокий процент. Процентный арбитраж также делится на два вида:

- с форвардным покрытием – покупка акций или валюты по одной стоимости с последующим размещением на банковском депозитном счете, и дальнейшая его продажа. Здесь присутствует высокий риск;

- без форвардного покрытия – частичная продажа с размещением на депозитном счете другой части.

Особенности различных арбитражных стратегий

Все арбитражные стратегии известны высоким уровнем рентабельности, минимальными рисками, нейтральностью к изменениям рынка и возможностью перевода трейдинга в автоматический режим. По типу применяемых торговых инструментов и по методам торговли подразделяют следующие виды стратегий:

- классический арбитраж – простейший вид арбитража, который базируется на использовании взаимосвязи между основным активом и производным от него деривативом. Эта стратегия отличается минимальными рисками. Если правильно ее использовать, можно получить около 30% годовых;

- межбиржевой – отличается простой технологией реализации: когда на одной из торговых платформ стоимость продукта повышается или понижается, на двух площадках в один и тот же момент происходит совершение противоположных сделок. Товар дешевле покупается, а тот, который дороже – продается. Получить прибыль с помощью такой стратегии можно. Для этого нужно выбирать специфические инструменты, например, арбитражный трейдинг криптовалют;

- календарный – применяется в основном к фьючерсным контрактам. Стратегия заключается в следующем: ценовая разница между двумя фьючерсными контрактами с ближайшим и дальним сроками завершения будет постоянна и равняться сумме дохода, возможного в случае размещения денег, которые высвободились после приобретения фьючерсного контракта. При этом средства размещаются под проценты на период времени, который равен промежутку между сроками завершения контрактов;

- статистический – базируется лишь на статистических данных, наблюдениях взаимосвязи биржевых активов. Его цель – подбор торговых инструментов, ценовая разница между которыми постоянно менялась в отношении определенного практически неизменного среднего значения. Такие изменения используются для получения прибыли при осуществлении торговли с возвратом к среднему значению.

- индексный – заключается в работе с любым индексным инструментом и корзиной инструментов, которая представляет собой элемент соответствующего индекса. Для торговли используется ценовая разница между ними;

- одноногий – распространен среди участников биржевых торгов, использующих стратегию скальпинга, то есть высокочастотного трейдинга. Отличается высокой прибыльностью, минимумом транзакционных затрат и отсутствием технических рисков;

- форекс арбитраж – суть его состоит в отсутствии централизованной биржи для сделок продавцов и покупателей. Трейдеры напрямую предлагают цены, исходя из котировок, полученных от поставщиков с реальных бирж. Их они могут преобразовывать, а именно, фильтровать и сглаживать. Это одна из наиболее прибыльных стратегий, которая практически без риска дает возможность за краткий срок получить крупнейший доход.

Все рассмотренные стратегии вполне может освоить рядовой трейдер. Чтобы их понять, необходимо лишь стремление. Все они должны быть обеспечены специальными программными продуктами для отслеживания движения нескольких активов и быстрой купли-продажи торговых инструментов в случае, если возникнет арбитражная ситуация. Площадка TradeNavigator поможет реализовать любую стратегию, связанную с одновременным проведением операции с несколькими инструментами, и любой арбитраж – парный трейдинг, баскет-трейдинг, спред-трейдинг и прочие.

Вконтакте

Google+

masterfutures.ru

Арбитражная стратегия. Арбитраж на форексе.

Здравствуйте. Сегодня расскажу, что такое арбитраж на форексе и с чем его “едят”. Сразу хочу заметить, что арбитражные стратегии запрещены большинством брокеров.

Арбитражна сделка предполагает покупку/продажу актива, заведомо зная, что данный актив в ближайшее время упадёт/вырастет.

Как это происходит?

Всё очень просто. Когда вы торгуете на форексе, ваш терминал МТ4 получает доступ к котировкам на сервере брокера. Брокер же, в свою очередь, получает данные котировки не от фонаря, а от крупнейших поставщиков. Таких, например, как SAXO BANK. Причём котировки, а точнее информация, если быть точнее, проходит сложный путь между серверами.

В момент исполнение стоп-приказов и в момент выхода каких либо новостей, происходит задержка. Возникает она из-за того, что данные быстро обновляются, а на их “доставку” до вашего терминала и сервера брокера нужно время. Конечно, речь идёт о секундах, долях секунды. В целом, на крупных скачках, задержка может достигать 5-10 пунктов. Хотя не внимательный человек ничего не заметит.

Теперь представим, что вы получаете котировки минуя данную схему, вы получаете котировки непосредственно от банка.

Теперь у вас появляется возможность “сверять” котировки в вашем терминале и котировки в банке. Здесь вы обратите внимание, что на волочильных участках можно неплохо заработать. Всё, что вам нужно, это получать котировки от банка и постоянно “сверять” их с вашими ценами в терминале. В итоге вам нужно будет открыть ту или иную позицию, в момент “подвисания котировок”

Грубо говоря. Предположим, вы знаете, что на сервере банка котировки обновились и цена на актив – 10.10, в вашем же терминале цена 10.08. Вы открываете длинную позицию (покупку), по цене в терминале, заведомо зная, что цена вырастет до цены 10.10. По цене 10.10 вы скидываете свою позицию и получаете профит 2 пункта.

Эта совершенно беспроигрышная торговая стратегия. Здесь можно даже не использовать стопы.

Несмотря на видимость грааля, здесь есть подводные рифы, которые не позволяют применять данную торговую стратегию.

- К сожалению, данная система запрещена большинством ДЦ. Прочитайте регламент (договор) оказания услуг.

- Реквоты – убивают торговлю. Из-за наличия реквот, проходит время, в которое цена выравнивается. В итоге, в данную позицию уже не имеет смысла заходить. Можно попробовать использовать ECN счета, но тогда комиссия съест всю прибыль.

- Проскальзывания. Из-за них вас будет исполнять по худшим ценам. Т.к. данная торговля старается получит 1-2-3 пункта, то проскальзывания на искомые пункты, сведёт ваш счёт к нулю очень быстро.

- Необходимо техническое оснащение. Под ним я имею в виду наличие быстрого VPS с наилучшим пингом.

Если вы сможете обойти данные проблемы – вы можете неплохо заработать, если данная стратегия, конечно, не запрещена вашим брокером.

Я использовал данную стратегию и на техническом дефолте США “”заработал”” очень крупные деньги. Разумеется никто мне их не выводил. По причине запрещённой торговли. Более того, на меня ещё хотели повесить долги, в размере 26.000$, т.к. пересчитали сделки по ценам открытия/закрытия в их терминале. Сотрудники данного брокера так и не объяснили, как было возможно открыть позицию по ценам, которых не было в терминале.

Материалы по теме

xn—-dtbjkdrhdlujmd8i.xn--p1ai

Арбитраж Форекс, арбитражные стратегии торговли Forex

Неиссякаемые желания трейдеров получать хорошую прибыль, привели их к неординарному способу заработка – созданию арбитражных стратегий. Арбитраж в мире финансов означает получение дохода, формирующегося на разности цены актива между несколькими рынками. Сочетание нескольких совершаемых сделок позволяет зарабатывать на дисбалансе рыночных цен. Арбитражные сделки применяют, когда появляется удобный случай моментально купить актив подешевле, чтобы продать его подороже.

Основная цель арбитражных стратегий на Форекс – получить доход от разницы курсов активов. Такие стратегии считаются мало рискованными, и позволяют зарабатывать конкретно на изменении цены, причем направление и сила тренда не учитываются.

Эффект арбитражной торговли обуславливается быстротой перемены цены торгуемого актива. Способы использования ценового дисбаланса могут применяться не только к валютным парам, но также и к другим инструментам: акциям, фьючерсам, облигациям, драгоценным металлам.

Тройной арбитраж (или треугольный)

Этот подход основывается на торговле тремя валютными парами, и предполагает поиск несоответствий между искусственным и реальным ценообразованиями. Результат такого метода слишком восприимчив к любым неучтенным мелочам. Поэтому, для получения весомой прибыли, нужно использовать широкий спред и, желательно, запаздывание курса. Торговая система должна быть четко спланированной и проработанной, с учетом всех нюансов. Выбираем самые динамичные активы.

Стратегия тройного арбитража представляет торговлю в три этапа:

Инвестируем валюту А в валюту В

- Например, покупаем лот объемом 1000000$.

- Валютная пара USD/CAD.

- Продаем USD и покупаем CAD.

- 1 USD = 1,3575 CAD

- 1000000 x 1, 3575 = 1357500 CAD.

Инвестируем валюту B в валюту С

- Валютная пара CAD/CHF

- Переводим CAD в CHF

- 1 CAD = 0, 7382 CHF

- 1357500 x 0, 7382 = 1002106, 5 CHF

Обратная сделка инвестирования С в А

- Валютная пара USD/CHF

- Продаем CHF и покупаем USD

- 1 USD = 0, 9984 CHF

- 1 002 106, 5: 0, 9984 = 1003712, 4

- Результат на выходе 1003712, 4

- Профит: 3712, 4 $

Преимущества стратегии тройного арбитража:

- Простая и доступная схема работы.

- Небольшой риск при условии постоянного контроля рынка и скорости реагирования.

- Допустимо вести торговлю даже при существующей рыночной нестабильности.

- Возможно проводить краткосрочные сделки в условиях повышенной активности рынка.

- Вероятность получения большой прибыли при крупных вложениях.

Парный трейдинг (статистический арбитраж)

Для применения таких стратегий вам не обязательно иметь большой депозит, так как допускается торговля микро- и мини-лотами. Данная стратегия базируется на статистике и корреляции валют.

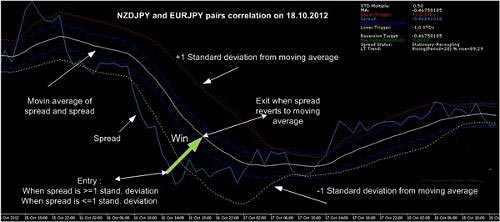

- Выбираем две валютные пары с сильной взаимной корреляцией. Можно воспользоваться калькулятором корреляции Форекс, который установит взаимодействие пар на истории. (Например, NZD/JPY и EUR/JPY).

- Установите индикатор со скользящей средней и проанализируйте выбранные активы – размер спреда и стандартное отклонение от МА.

- Покупаем, если линия спреда пересекает линию отклонения. Продаем, если линия спреда пересекает красную полосу индикатора. Закрываем сделку, когда спред вернется к привычному показателю (белой скользящей средней) или же в случае убытка.

При проведении стратегии важным условием будет «поймать» момент ослабления корреляции, и в это время успеть купить более слабую валютную пару и продать более сильную. А также закрепить доход после возобновления уровня корреляции. Статистический арбитраж приносит неплохие результаты при внутридневной торговле.

Арбитражное хеджирование

Такой тип стратегии подразумевает возможность длительных сделок, и базируется на хеджировании и свопе. Для проведения операции необходимо открыть два депозита в различных брокерских фирмах, причем, в одной из них выбрать пару с положительным размером своп, а другая фирма должна предоставить «swap free» счет (комиссия с объема сделки). Открываем две одинакового объема позиции, по одной паре, но разнонаправленные. В результате проведенной операции имеем доход со свопа. Убыточную сделку можно закрыть.

Сетевой арбитраж

Стратегия базируется на дисбалансе котировок у разных брокеров и на разных площадках. В данное время почти утратила свою актуальность в связи с повышаемой скоростью интернета, но пары EUR/USD и EUR/HKD вполне подойдут для этой программы. В начале или в конце торговой сессии иногда можно перехватить разность текущих курсов. Продаем актив на той площадке, где зафиксировали повышение стоимости, и покупаем там, где цена ниже. При уравновешивании котировок закрываем сделки.

Межбиржевой арбитраж

Возможность проведения таких стратегий появляется, например, когда котировка валютной пары отличается от котировки валютного фьючерса. Данная стратегия может стать очень прибыльной в условиях кризиса или других очень важных событий, способных сильно влиять на поведение рынка.

Заключение

Разрабатывая свою арбитражную стратегию, обязательно позаботьтесь о выборе хорошего, проверенного брокера, у которого отсутствуют проскальзывания и реквоты. Убедившись в эффективности своей стратегии, не забывайте о рисках и соблюдении манименеджмента. Научитесь правильно использовать статистические данные и постоянно модифицировать выбранную стратегию, чтобы иметь возможность извлекать из нее максимальную прибыль при различных движениях рынка.

traderhelp.info

Стратегии арбитража | Арбитраж на финансовых рынках

Когда речь идет о стабильной прибыли и мизерных рисках, нельзя пройти мимо такого понятия как Арбитраж. И не следует путать Арбитраж с Парным трейдингом. При совершении арбитража активы (конструкции из активов) должны стоить одинаково, но в силу разных причин (зависят от типа активов в портфеле) имеют разницу в цене, что и порождает возможности для безрисковой сделки. В случае же с парным трейдингом речь идет об активах, не имеющих ничего общего друг с другом по мимо корреляции (а иногда даже не коррелируют между собой).

Вернемся к арбитражу… Явным плюсом его является абсолютная нейтральность к направлению изменения цены, а так же тот факт, что разница цен всегда сводится на НЕТ. Например, для спекулянта 0,1 — 0,5% от движения цены — это ничто, на движении он заработает гораздо больше (если выберет верное направление конечно), а для арбитражера — это лакомый кусочек, он готов откусывать понемногу, но часто и за счет этого зарабатывать без риска, присущего направленным позициям. Однако и минусы в данном подходе тоже есть — стратегии с участием арбитража приносят сравнительно небольшую прибыль (но на мой взгляд, величина прибыли с лихвой компенсируется ее стабильностью). Однако, прибыль по арбитражным операциям существенно возрастает при повышенной волатильности. Арбитраж по праву можно называть безубыточной стратегией, при правильных расчетах конечно.

Виды арбитражных стратегий

Межбиржевой арбитраж по идентичным инструментам.

Акции российских компаний торгуются не только на Московской бирже, но и, например, на Нью-Йоркской фондовой бирже(NASDAQ) в виде ADR. Суть данного вида арбитража предельно проста — при возникновении расхождений на этих двух биржах продаётся более дорогой контракт и в таком же количестве покупается более дешевый. Однако так как на NASDAQ акции торгуются в долларах, а на Московской бирже в рублях, то здесь еще требуется хеджирование валютной составляющей, и сделать это можно, например, при помощи наличной валюты или фьючерсов на доллар.

Арбитраж спот-фьючерс.

Данный вид стратегий предусматривает с одной стороны покупку акций, а с другой — продажу фьючерсов на эти же акции. Таким образом создается рыночно-нейтральная позиция. Как правило, фьючерсы на акции торгуются дороже самих акций, это происходит из-за того, что на покупку фьючерса требуется не весь капитал, а лишь определенный залог, составляющий 10-20% от цены, на остальные же деньги можно получить дополнительный доход. Чтобы не возникало такой возможности безрискового заработка, фьючерс должен стоить дороже акции на некую процентную ставку, эта величина называется базисом, который постепенно убывает и на момент экспирации (дата погашения фьючерса) совсем сходит на нет. Но следует иметь в виду, что он может существенно меняться и в процессе жизненного цикла фьючерса.

Арбитраж между фьючерсами на различные индексы.

В настоящее время биржи рассчитывают целый ряд индексов. На некоторые из них имеются фьючерсы. Состав этих индексов идентичен, разница между ними заключается лишь в том, что один из них рассчитывается в долларах, другой в рублях. Арбитраж заключается в устранении диспропорций, возникающих в базисах фьючерсов на индексы. На сильных движениях рынка во фьючерсах появляются достаточно серьезные отклонения от значений самих индексов, кроме того от индекса к индексу отклонения разные. Поэтому появляется возможность продать относительно дорогое и купить незаслуженно дешевое.

Арбитраж между фьючерсом на индекс и корзиной акций или фьючерсов на акции.

Данный арбитраж имеет ту же природу, что и описанный выше. Только против фьючерса на индекс открывается позиция в акциях, из которых состоит сам индекс или же акции заменяются фьючерсами на акции.

Календарные спреды

Зачастую ценовые диспропорции возникают между фьючерсами на один и тот же базовый актив, но имеющие разные сроки погашения, что так же используется для заработка, например, арбитраж между июньским и сентябрьским фьючерсом.

Синтетический арбитраж с применением опционов.

Арбитраж между фьючерсами и синтетическими фьючерсами, построенными при помощи опционов на них, основан на паритете пут и колл опционов.

- Синтетический длинный (лонг) фьючерс = лонг колл + шорт пут

- Синтетический короткий (шорт) фьючерс = шорт колл + лонг пут

Если выражаться просто, то паритет опционов подразумевает под собой следующее ценовое свойство — «цены АТМ (у денег) опционов пут и колл равны». Но на бирже это не всегда так, что позволяет безрисково зарабатывать. Если быть более точным и учесть не только опционы «у денег», то паритет описывается следующим ценовым равенством Цена опциона колл – Цена опциона пут = Цена фьючерса – Страйк, при нарушении которого открывается арбитражная позиция.

tradersblog.ru

Арбитражные стратегии на рынке на Форекс. Что это такое. Пример стратегии

Сегодня мы поговорим об одном из интересных подходов к торговле на рынке Форекс. Эта стратегия торговли включает технический анализ сразу нескольких финансовых инструментов, а затем на основе полученных данных — получение прибыли. Для этой стратегии не обязательно наличие большого депозита.

Существует множество торговых стратегий, которые, в конечном итоге, сводятся к трем основным группам: трендовые, разворотные и “паттерновые“, которые реже всего торгуются, но не теряют своей популярности на протяжении долгого времени.

Рассматриваемая нами стратегия относится к “паттерновым”. Эта интересная стратегия, кроме всего, является подходом, способным помочь заработать на особенностях корреляции, и на использовании индикатора, способного читать эти данные.

Арбитражные стратегии на рынке на Форекс

Для начала посмотрите это видео:

Давайте разберемся, что имеют в виду, когда говорят об арбитраже на рынке Форекс?

Существует прямая и непосредственная зависимость между количеством графических формаций и свечных моделей, демонстрирующих ценовой дисбаланс на рынке (модели продолжения и разворота тренда, свечные конфигурации, модели неопределенности), который мы идентифицируем на графике и количеством возможностей для входа в торговые сделки в каждый момент времени на рынке. Но для инвестора или трейдера, практикующего арбитражные стратегии, интерес представляют лишь модели, демонстрирующие неэффективность ценообразования торгового инструмента.

Если говорить просто, то в данном случае разговор ведется о сценариях торговли, которые описывают дисбаланс и неравенство в ценообразовании актива. На финансовые инструменты оказывают влияние сотни факторов. Не все из них равноценны, а некоторые могут быть вредны инвестору. В связи с этим многие инвесторы, стараются создать такие инвестиционные портфели, которые могут защитить их финансовые вложения при развитии негативных сценариев в экономике и различных случайностей, негативно влияющих на доходность инвестиций.

Одна из наиболее распространенных таких стратегий торговли на рынке Форекс является арбитраж, которая предусматривает использование в торговле широкого спреда. Уровень доходности этой стратегии зависит напрямую от отлаженности и точности системы торговли. Доходность весьма чувствительная к малейшим неучтенным факторам, что часто приводит к изменению в треугольной модели и, соответственно, финансовым потерям.

Стратегия треугольного арбитража включает следующие действия:

-

инвестиции в валюту «А» в валюту «В»;

-

далее следует инвестировать валюту «В» в валюту «С»;

-

и инвестировать валюту «С» в валюту «А».

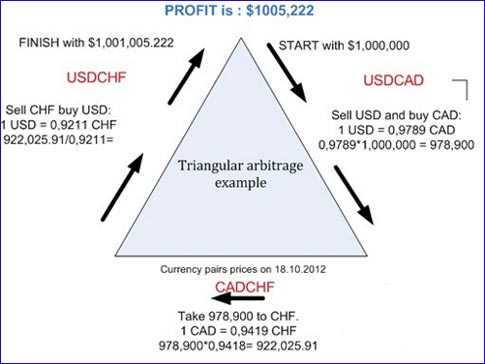

Ниже приведен алгоритм действий, который показывает пример такого инвестирования на основе стратегии треугольного арбитража депозита 1000000$. В качестве валюты «А «выступает USD, валюта «B» – CAD, а CHF – это валюта «C». Прибыль после цикла инвестиционного арбитражного составит 1005 $.

Процесс инвестирования начинаем с продажи валютной пары USD/CAD. В нашем случае 1 USD равен 0.9789 CAD и мы имеем тогда 0,9789*1000000= 978.900. Далее, за 978900 CAD покупаем CHF. Курс 1 CAD равен 0.9419 CHF, тогда 9789000*0.9418=922.025.91. Затем, мы продаем CHF за доллар США 1 USD = 0.9211 CHF, тогда 922.025.91/0.9211 будет равно 1001005.22.

Преимущества стратегии треугольного арбитража:

-

получить прибыль можно от неограниченно больших сумм финансовых инвестиций;

-

риск хотя и сохраняется, однако, он всегда не велик;

-

схема инвестирования предельно проста и лишена различных осложняющих проблем.

Для того, чтобы получить прибыль, стратегию арбитража следует использовать на нестабильных рынках, когда требуется сохранить низкий риск, а другие методы инвестирования могут показывать более низкую эффективность.

Каким образом трейдеры с помощью арбитражной стратегии зарабатывают деньги?

При использовании арбитражной стратегии на рынке форекс для получения прибыли совершенно не нужно иметь большой депозит или открывать торговые счета у разных брокеров. Вы можете использовать подход статистического арбитража, торгуя микро или мини-лотами на одном торговом счете.

Статистический арбитраж, иногда называемый «парный трейдинг», основан на реверсии и статистике. Вы должны на основе истории выявить две пары валют, которые имеют высокую взаимную корреляцию. Рекомендуется при ослаблении корреляции покупать слабую, а сильную пару продавать. Когда корреляция восстановится до нормальной, разница в пунктах прибыли будет положительной и, соответственно, вы получите доход. Прочтите обязательно статью о корреляция валют.

Рассмотрим алгоритм на практике:

Первый шаг

Найдем две валютные пары, которые имеют высокую корреляцию (используйте корреляционный калькулятор). Для примера попробуйте и NZD/JPY и EUR/ JPY. Их корреляция составила 94.5%.

Шаг второй

Сравниваем эти валютные пары при помощи специального индикатора по следующим параметрам: стандартному отклонению, величине спреда и линии скользящей средней.

Шаг третий — нужно определить момент входа на рынок и выхода из него.

Сделку на покупку можно открывать, когда синяя линия индикатора пересекла желтую, а когда синяя линия пересекла красную — открываем сделку на продажу. Выход из торговой позиции происходит тогда, когда нормализуется величина спреда и линия, характеризующая её величину, возвращается к среднему значению за период. Также, торговые сделки следует закрывать тогда, когда уровень потерь превысит величину, согласно вашего Мани менеджмента.

Подведем итоги торговли: покупка EUR/JPY: +126 пунктов; продажа NZD/JPY: — 64 пункта; Прибыль составила 62 пункта.

В арбитражной стратегии я использовал 15-ти или 5-ти минутные графики, при этом величина спреда того или иного брокера в значительной степени определяет уровень доходности. Однако, не следует забывать, что степень корреляции валютных пар на 15 минутном графике может слишком быстро смениться. По моим наблюдениям лучшие показатели доходности можно получить, торгуя на дневном графике.

Лучшие условия для арбитражной торговли у следующих брокеров:

Заключение:

-

Инвесторы пытаются получить прибыль от инвестиций в иностранную валюту во время уменьшения стоимости одной валюты, при одновременном росте другой валюты.

-

Чтобы разработать адаптационную торговую стратегию при работе на рынке Форекс, необходимо использовать статистику, что позволит приносить прибыль в любых условиях на рынке. При этом, следует выбирать надежного брокера, не имеющего проскальзывания при входе/выходе из торговых позиций, а также отсутствуют реквоты.

-

При использовании арбитражной стратегии нужно работать с дневными графиками. Постоянно контролируйте показатель корреляции валютных пар.

- Перед применением этой стратегии обязательно протестируйте ее на демо счете и только затем, переход на реальный центовый счет и при успешной торговле на полноценные торговые счета.

- Просмотров: 20656

- 04.02.2017 в 16:00

- Автор: Admin

tempofox.com

Обзор стратегий торговли спредом | MegaTrader

Многие трейдеры рынка Форекс используют в своей торговле разнообразные индикаторы, другие полагаются на технический или фундаментальный анализ, любители автоматизации формализуют свои торговые алгоритмы в виде советников, существуют также сеточные стратегии, стратегии на основе принципа Мартингейла и другие… У всех них есть один фундаментальный недостаток — они являются попыткой предсказать рынок, или отреагировать на текущую ситуацию, т.е. являются направленными торговыми стратегиями. В данной статье мы расскажем вам о трёх так называемых рыночно-нейтральных стратегиях, основанных на математических принципах, и входящих в класс стратегий под названием спред-трейдинг, или торговля спредом. Любая из них способна дать трейдеру то самое статистическое преимущество (edge) над рынком, которого часто не хватает «ортодоксальным трейдерам». Итак, приступим…

Для начала необходимо понять саму концепцию спреда (спредового, или составного, инструмента). По сути, любой торговый инструмент можно представить в виде следующей формулы:

SPRED=(w1*X1+…+wn*Xn)-(wn+1 *Xn+1+…+wn+m*Xn+m),

где Xj – цена торгуемого инструмента (например, EURUSD — 1.3550),

wj – его весовой коэффициент (чаще всего используется 1, как это ни странно).

Простой пример — как насчет обычного арбитража между двумя форекс брокерами? К слову, об основах арбитража можно почитать в нашей статье Форекс арбитраж, данная формула углубит понимание принципа арбитражной торговли. Выглядеть это будет примерно так:

1*EURUSDAlpari — 1*EURUSDOanda.

Теперь становится понятнее?

Таким образом, любая стратегия парного или портфельного трейдинга, а также арбитража, является частным случаем спред-трейдинга!

Так, теоретический «фундамент» мы залили бетоном знаний, идем дальше!

Теперь вас ожидает краткое погружение в дебри спред-трейдинга, мы рассмотрим три основных направления спредовой торговли:

- Парный трейдинг

- Торговля фьючерсными и валютными спредами

- Индексный\портфельный арбитраж

Наверное, самая популярная стратегия из трёх представленных. По большей части является рыночно-нейтральной (или дельта-нейтральной) и довольно вариативна, но Вам потребуются знания математики (нет-нет, ничего серьезного!) для более эффективного её применения.

Основная идея — возьмем два фундаментально (в идеале) «связанных» актива, например, простейший пример — обычные GOOG и привилегированные (дающие право голоса) GOOGL акции американской корпорации Google:

Один актив влияет на другой, таким образом, движение их цен происходит с определенной долей «симметрии» — один падает в цене — другой «последует» за ним, и наоборот. Эта «симметрия» и называется корреляцией. Обратимся к официальному определению понятия «корреляция»:

Корреляция является статистической мерой движения двух и более временных рядов (к коим относятся и котировки) относительно друг друга. Корреляция выражается в виде числа с возможными значениями от -1 до +1. Стопроцентная положительная корреляция, или корреляция, равная единице, означает, что один актив полностью повторяет движения другого — куда один, туда и другой! И наоборот, стопроцентная отрицательная корреляция показывает, что движения активов полностью противоположны — один дорожает, другой в это время дешевеет. Третий вариант — корреляция, равная нулю — показатель того, что стоимости активов абсолютно не зависят друг от друга и двигаются случайно.

Акции Гугла, наверное, слишком связаны (еще бы — это ведь акции одной компании!) для примера парного трейдинга, давайте подберём другой пример, например, GLD и SLW (горнодобывающие компании):

Коэффициент их корреляции равен 0.89 (это очень много, на самом деле!), и, как можно видеть, их движения очень похожи. Посмотрим, как это будет выглядеть в нашей универсальной формуле спредового инструмента (и так ли она универсальна вообще):

1*GOLD — 1*SLW.

Как видно, построенный по формуле спредовый инструмент постоянно возвращается к «средней» цене в районе 47 долларов. Таким образом, мы можем «купить» этот спредовый, или синтетический, как его ещё называют, инструмент, дешево (купив GOLD и продав SLW в соответствии с формулой) и продать его при возвращении к «средней», или при уходу цены вверх, к верхней границе коридора (и наоборот!). Естественно, в данной стратегии, как и во многих других, присутствуют свои подводные камни, в частности, у простых трейдеров могут возникнуть определенные трудности, связанные с поиском высоко коррелированных активов. Но, к счастью, на нашем сайте есть специальные сервисы: Корреляция и Подбор пар, которые помогают трейдерам, особенно начинающим, проверять активы на коэффициент корреляции и подбирать хорошие пары для торговли.

Таким образом, простейшая стратегия парного трейдинга выглядит так: находим инструменты с высокой корреляцией, строим из них составной инструмент, который будет обладать высокой возвратностью к какой-либо «средней» цене (возможно, придётся менять веса, чтобы результирующий инструмент был более предсказуемым), и торговать, соблюдая основное правило трейдера — «Покупай низко, продавай высоко»!

Следующая остановка — торговля фьючерсными и валютными спредами.

Это «большая» стратегия во многих смысла этого слова, с сотнями комбинаций, и её выгодное отличие от большинства других стратегий (в частности, парного трейдинга) в том, что большинство этих комбинаций, из-за своей фундаментальной\сезонной природы, широко известны, т.е. нам не придётся искать скоррелированные активы, их нашли за нас!

С помощью программы Megatrader возможно торговать CFD-фьючерсными спредами, которые имеют как достоинства, так и недостатки перед обычными фьючерсами — из числа достоинств можно указать возможность получения более высокого кредитного плеча для операций, из недостатков — «внерыночную» природу CFD-контрактов, в отличие от фьючерсов, торгующихся централизованно. Кроме того, крайне важное преимущество CFD-контрактов — возможность торговли неполными лотами, тогда как фьючерсные контракты стандартизированы и могут быть недоступны трейдерам с небольшим депозитом.

Итак, какие же фьючерсные и валютные спреды вообще существуют? Их более чем достаточно!

- Календарные спреды — используется один и тот же контракт с разными датами экспирации, например, спред из мартовской и сентябрьской кукурузы. Впрочем, обычно используются «ближайшие» контракты.

- Межтоварные спреды, такие, как, например, золото-серебро, или «зерновой» спред пшеница-кукуруза. Комбинаций известно очень много, у многих появилсь даже отдельные названия, например, крэк-спреды, краш-спреды, спарк-спреды, но они все — товары, зависящие друг от друга и оказывающие взаимное влияние на цены друг друга, т.е. скоррелированные активы.

- Межрыночные спреды — в этой стратегии CFD-контракты дают трейдеру хорошее преимущество, т.к. чаще всего межрыночную торговлю спредами сложно реализовать у обычных фьючерсных брокеров. Одним из интересных примеров может послужить спред SP500 — DAX — американского против европейского индексов.

- Валютные спреды — «игра» чаще ведётся на связи экономик, а значит, и обменных курсов национальных валют стран.

Взглянем на каждую стратегию поближе…

1. Календарные спреды часто присутствуют в портфелях трейдеров и менеджеров в инвестиционных фондах, т.к. являются стратегией с низким риском и средним доходом. Также они называются «горизонтальными» спредами (если посмотреть на фьючерсный рынок как на матрицу, где строками являются фьючерсные контракты, а столбцами — даты экспираций — такой спред действительно будет выглядеть горизонтальным, так что, можно сказать, что название верное).

Чаще всего график календарного спреда выглядит примерно так:

Просто «собрать» и просто торговать из-за его возвратной природы. Итак, вот основы календарного спред-трейдинга (иногда также называется календарный арбитраж):

Нам потребуется инструмент, имеющий даты экспирации\исполнения — например, фьючерсный контракт.

Обычно, когда мы смотрим на график контракта, не являющегося «ближайшим»(например, график ноябрьского контракта в апреле) всегда видно много разрывов-гэпов на графике, ликвидность практически отсутствует, что выражается в огромных проскальзываниях при открытии ордеров. В общем — торговать невозможно! Однако, когда до экспирации ближайшего контракта остается около трети времени, крупные трейдеры, хедж-фонды и банки начинают «перекладываться» в следующий контракт (большинство сезонных трейдеров и менеджеров фондов оперируют действительно большими объёмами, тысячами контрактом, поэтому нажатие кнопки «Buy Market» для них невозможно, требуется растянутый во времени набор торговой позиции), ликвидность, соответственно, начинает «прибывать» в следующий контракт, спреды сужаются, гэпы на графиках исчезают… Итак, время календарных торговцев спредом пришло! Спред может быть построен как вида «ближний-дальний», так и наоборот — разницы для торговой стратегии нет.

Вот как это всё выглядит в Мегатрейдере:

Как видно из этого и предыдущего графиков, даже простейшие стратегии будут работать на таком «синтетическом» инструменте, причем можно буквально придерживаться метода «покупай дешево — продавай дорого»! Тем не менее, календарный арбитраж тоже не является «Граалем»: несмотря на то, что данную стратегию просто применять и проторговывать, множество трейдеров хотят получить свой кусок «календарного» пирога, поэтому советуем располагать вашего робота поближе к биржам\торговым серверам, это поможет значительно улучшить результаты торговли, более того — данный фактор может стать разницей между «сливом» и прибылью…

2. Межтоварные и межрыночные спреды

Фьючерсный рынок полон тесно связанных и скоррелированных инструментов: нефть сортов Brent и WTI, соевые бобы, масло и мука, какао-кофе-сахар, кукуруза, пшеница и множество других комбинаций. Так почему между этими товарами наблюдается такая корреляция? Все просто, возьмем для примера ситуацию: что произойдет с ценами на соевое масло (делается из соевых бобов, но это инсайдерский секрет, никому ни слова) в случае обильного урожая сои в этом году? Цена на бобы резко упадёт, так как предложение превысит спрос, естественно. Компании-производители смогут покупать бобы дешевле, снижая издержки, и производить «более дешевое» соевое масло, которого также будет больше обычного — цена также упадет. Таким образом, мы только что рассмотрели наглядный пример корреляции цен на товары на фундаментальном уровне.

Существует несколько «именных» спредов: крэк-спреды (название произошло от процесса переработки нефти — крэкинга — cracking) между нефтью и продукцией из нее — бензином и мазутом, краш-спреды — между соевыми бобами и продукцией из них — соевой мукой и соевым маслом, спреды между другими связанными инструментами, такими, как золото и серебро, платина и серебро, палладий-серебро и множество других «металлических» комбинаций, также валютные спреды (проще реализуются на Форексе, чем на фьючерсном рынке) и индексные спреды, чаще всего являющиеся межрыночными (например, DOW-SP500, DAX-FTSE и другие фундаментально связанные экономические индексы). Как видите, выбор огромен, каждый сможет найти себе спреды по нраву и карману.

Взглянем на межтоварный спред, например, график крэк-спреда:

Стационарен (двигается вокруг одной величины), не так ли? Большинство правильно «составленных» спредов похожи на этот.

3. Валютные спреды

Рынок Форекс, по сути, являясь замкнутой системой, сам по себе определяет зависимость перекрестных курсов, так называемых кросс-курсов, от «мажоров» — курсов обмена основных валют. По сути — рынок Форекс всегда находится в паритете (если нет — банки и маркетмейкеры ему помогают), чтобы у участников не возникало возможностей для безрискового извлечения прибыли. Тем не менее, это не единственная взаимосвязь на Форекс. Из-за взаимосвязи экономик некоторых стран курсы их национальных валют начинают сильно коррелировать между собой или с товарными фьючерсами, если добыча\производство того или иного торгуемого на бирже фьючерсного товара является одной из основных статей экспорта страны. Примеры:

Нефть марки WTI и USDCAD…

AUDUSD и золото…

Узнать корреляцию валютных пар можно на странице Корреляция.

И последняя стратегия, наверное, самая сложная, но и потенциал её высок:

На мировых биржах торгуются тысячи составных инструментов. Инструментов, состоящих из нескольких компонентов. Примеры? Пожалуйста, например, индекс DAX — состоит из 30 крупнейших акций Германии. Или другой пример — биржевые ETF-фонды, состоящие из корзин размером от 2 до 6000 активов! Спредовые инструменты во всей своей красе! Однако, если создать «свой» синтетический инструмент, полностью или частично повторяющий состав уже «готового», можно торговать различия в их цене, по сути — арбитраж, ведь инструменты не просто схожи, они одинаковы.

Для применения данной стратегии необходимо знать составляющие инструмента и способ их вычисления.

Индексный\составной инструмент также может быть воспроизведён нашей спредовой формулой, например, индекс DAX будет выглядеть примерно так:

DAX = 0.1*EOA + 0.097*SIE + 0.078*ALV + 0.077*BAY + … + 0.004*HNR1.

Итак, основная идея понятна — создаём спредовый инструмент, полностью или почти полностью повторяя готовую формулу, и торгуем их в «арбитражном» стиле. Вариативность тут огромна: только подумайте — существуют тысячи составных инструментов, всегда есть возможность немного поэкспериментировать с весами некоторых составляющих, некоторые убрать, а некоторые заменить на сильно скоррелированный инструмент. Возможности действительно поражают…

Нужно ли говорить, почему индексный, или портфельный арбитраж является «любимой» и основной стратегией большинства хедж-фондов и банков?

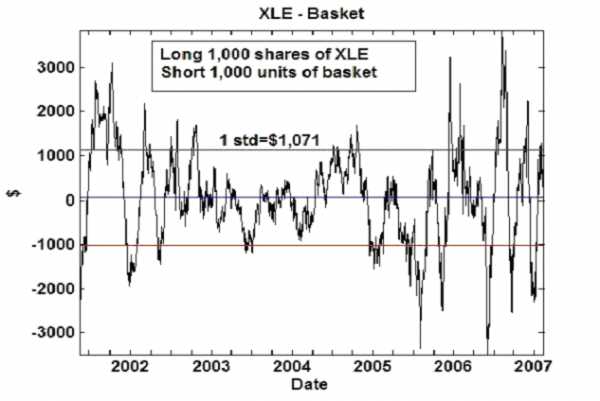

Взглянем на возможный график (использован XLE ETF-фонд — сектор Энергетики -против корзины акций, из которой он состоит):

Как видно, спред постоянно возвращается к средней — нулю. Очень просто торговать, очень просто автоматизировать, например, с помощью индикатора Bollinger Bands.

Из приведённого обзора данных стратегий можно понять следующее:

- Это не ядерная физика, после пары дней чтения и «вникания» в суть спредовых инструментов, данные стратегии могут быть использованы новичками и любителями трейдинга.

- Низкий риск, так как мы постоянно захеджированы (один инструмент против другого) и большую часть времени нейтральны по отношению к рынку — мы торгуем взаимное движение активов, а не абсолютное!

- Высокая потенциальная прибыльность — особенно при использовании CFD с плечами.

- Огромная вариативность — не требуется соревноваться за каждую миллисекунду с другими трейдерами, как мы обычно делаем в других типах арбитража — мы можем просто «создать» свой собственный арбитражный инструмент!

megatrader.org