В одной лодке: как платформы p2p-кредитов сотрудничают с банками | Технологии

Возможность кредиторов и заемщиков договариваться друг с другом напрямую, устанавливая приемлемые соотношения рисков и доходности, стала обеспечиваться средствами автоматизации платформы. Такие сервисы сейчас крайне востребованы: нет необходимости собирать большой комплект документов и идти в банк, потому что сервисы работают через дистанционные каналы; не надо открывать дополнительный счет — можно использовать открытые счета в обслуживающих банках; сервисы очень быстро реагируют на запросы и потребности своих клиентов. И, наконец, P2P-платформы позволяют получать займы без обеспечения, что крайне актуально для сегмента малого и микро- бизнеса.

Интеграция банков с P2P-платформами VS собственные разработки

Р2Р-платформы снижают издержки и захватывают большую долю рынка. Многочисленные попытки банков выстроить эффективный процесс кредитования малого бизнеса заканчивались неудачей. Этот сегмент рынка до сих пор привлекает банки, но требует слишком больших затрат, связанных с технологическими особенностями процесса обработки заявок. Малый бизнес, в отличие от крупного, слишком разнообразен, слишком неочевиден и требует слишком больших усилий для изучения, чтобы «пакетные продукты» давали результат. В итоге кредитование малого бизнеса не показывало ожидаемой нормы прибыли, либо критерии оценки рисков были затянутыми настолько, что продукт просто не находил своего клиента.

Платформы P2P-кредитования находятся в более выгодном положении по сравнению с банками из-за отсутствия жестких регуляторных требований. Они могут предложить конечным пользователям решения в тех клиентских секторах, которыми часто пренебрегают банки. Основной задачей, которую решают создатели P2P-платформ, является минимизация издержек, связанных с привлечением клиентов. Но P2P-платформы появились в России недавно и не получили пока достаточной известности среди российского потребителя. Поэтому любая P2P-платформа будет вынуждена прикладывать гораздо больше усилий на привлечение клиента, чем затрачивает классический банк.

Среди возможных способов взаимодействия классических банков и P2P-платформ я бы выделил следующие направления:

- Агентская модель взаимодействия. Банк выступает агентом, который приводит клиентов. Им отказано в финансировании по нормативам и условиям программы кредитования банка, но они могут получать финансирование по условиям продукта Р2Р-платформы. Банк получает дополнительное комиссионное вознаграждение при минимуме затрат на обслуживание клиентов и без рисков финансирования. Р2Р-оператор получает клиентов без существенных затрат на привлечение, ограничиваясь выплатой банку комиссионного вознаграждения. Все транзакционные доходы по обслуживанию клиента также остаются на стороне Банка.

- Кобрендинговая программа. Банк выступает не только поставщиком клиентов —потенциальных заемщиков, но и распространяет информацию о возможности размещения свободных средств среди клиентов-кредиторов. Для этого банку потребуется провести аккредитацию рисковой модели Р2Р-оператора в силу возникновения определенных репутационных рисков для банка.

- Со-финансирование. Банк выделяет определенный объем свободных средств и выступает в качестве кредитора в проектах, финансируемых Р2Р-платформой.

Поскольку рынок Р2Р-кредитования в России является достаточно молодым, здесь еще рано говорить, что гарантированно «выстрелит». Но с высокой степенью достоверности можно отразить те черты Р2Р-платформ, которые будут наиболее понятны и востребованы банками.

- Наличие модели оценки рисков, понятной и приемлемой для банков. Чем более надежная и проверенная на практике модель используется для оценки заемщиков Р2Р-платформы, тем выше вероятность успешного взаимодействия с банками после прохождения процедуры аккредитации модели/платформы.

- Наличие ИТ-платформы с необходимым уровнем автоматизации. Чем более совершенная и функционально полная платформа будет использована Р2Р-оператором, тем легче она может быть интегрирована в банковскую ИТ-среду, в особенности с учетом требований масштабируемости бизнеса. Вопрос возможности наращивания производительности ИТ-системы при увеличении объемов операций рассматривается банками как один из ключевых.

- Опыт и профессионализм команды Р2Р-платформы.

На более развитых зарубежных финансовых рынках банки и P2P-платформы взаимодействуют совсем по-другому. Банки поняли потенциал представителей новой одноранговой экономики и не хотят упускать этот сегмент дополнительной прибыли. Так, в конце прошлого года одна из наиболее известных платформ в этой сфере, американская OnDeck, объявила о стратегическом сотрудничестве с JP Morgan для осуществления программы кредитования малого бизнеса. Для OnDeck проект даст возможность расширить кредитный портфель (который и без того составлял более $5 млрд., а количество выданных займов — более 60 000), банку — получить доступ к технологии, которая значительно повысит скорость принятия решения о выдаче займа.

Британский Metro Bank теперь выдает займы через платформу взаимного кредитования Zopa. Подписанный в 2016 договор, согласно которому банк получил возможность выдавать займы через веб-сервис персонального кредитования, стал первой сделкой такого рода в Соединенном Королевстве. Кроме того, в Великобритании подобные формы сотрудничества поощряются даже регулятором — он подталкивает банки к тому, чтобы передавать другим игрокам финансового рынка компании, которым те отказали в кредите. Банк Santander договорился с компанией Funding Circle о передаче клиентов из малого и среднего бизнеса, которые банку не интересны, а взамен Funding Circle будет предлагать клиентам открывать в этом банке текущие счета и другие услуги, которые не может оказать самостоятельно как компания без банковской лицензии.

Такие крупные финансовые организации, как Morgan Stanley, Citygroup и Wells Fargo через свои дочерние венчурные структуры инвестируют в Lending Club, при этом JPMorgan Chase инвестирует в Prosper. Goldman Sachs также создал публичную небанковскую компанию — Goldman Sachs BDC, которая занялась инвестированием в портфели P2P-кредитования среднего бизнеса, и объявил о разработке цифровой платформы, которая позволила бы выдавать ссуды в размере $15 000 — $20 000.

На текущий момент в открытых источниках отсутствуют количественные оценки эффективности партнерства зарубежных банков и P2P-платформ, но уже сейчас ясно одно — рынок будет меняться. Несмотря на то, что многие компании, работающие в сегменте P2P, активно набирают обороты, со стороны многих игроков рынка все чаще звучат предложения, что в дальнейшем они будут консолидироваться с банками. Да и банки разглядели в провайдерах Р2Р-кредитования возможных партнеров. За десять лет существования сегмент получил такое развитие, что у банков не осталось сомнений в их жизнеспособности и перспективности.

К сожалению, в настоящее время на российском рынке нет примеров полноценной интеграции Р2Р-платформ и банковских систем, за исключением проприетарной системы «Альфа-Поток», разработанная Альфа-Банком. Поэтому делать однозначные выводы о результатах такой интеграции пока рано, но многие крупные банки проявляют интерес к взаимодействию такого рода. Вполне возможно, что через некоторое время эта технология войдет в число обычных банковских инструментов.

www.forbes.ru

p2p кредитование в России | Информационный портал, посвященный кредитованию и инвестированию

p2p кредитование в России

Не так давно стало возможным взятие кредита напрямую, то есть без таких посредников, как банки, кредитные и другие организации. Активными темпами начало развиваться p2p кредитование в России. Это такое взаимодействие между заемщиком и основным кредитором, которое не требует вовлечения третьих лиц. Кредит можно взять без услуг посредника и оплаты ему значительной суммы за услуги. Инвестор напрямую заключает сделку с заемщиком и является просто физическим лицом, а не банком, МФО и т.д. Значительно могут быть сэкономлены не только деньги обеих сторон, но и их время. При этом гарантии можно получить такие же, как и при присутствии посредника. Существуют отдельные p2p платформы в России, где такие сделки защищены от мошеннических действий.

Суть кредитования p2p

В переводе «p2p кредитование» означает простую фразу — «от человека к человеку». Действительно, когда любой человек берет заем на p2p сервисе, то он обращается к физическому лицу — такому же человеку. При заключении договора кредитования не привлекаются какие-либо посредники — банки, МФО. Деньги выдают сами кредиторы (инвесторы) — физические лица, которым не нужна помощь банков, кредитных организаций для поиска клиентов. Все происходит напрямую, без привлечения какого-либо финансового института. p2p кредитование — это новое понятие для российских потребителей, но они уже успели оценить его преимущества:

- Отсутствие посредников, которые берут дополнительную плату за свои услуги, как с инвесторов (кредиторов), так и с заемщиков.

- Процесс заключения сделки является более простым и быстрым. Обе стороны экономят свое время.

- В большинстве случаев кредитование происходит в интернете. Это современные онлайн-платформы — крупные сайты, где заем можно взять ни у определенного кредитора, а выбрать подходящего из предложенного списка/рейтинга.

- Процентные ставки могут быть ниже по своему значению, чем те, что предлагают банки или другие финансовые учреждения.

Чтобы понять суть p2p кредитования, нужно глубже вникнуть в сам механизм заключения такой сделки. Обычно потребителям приходится обращаться к посредникам: банкам, МФО, разным кредитным организациям. Все они являются посредниками или же берут слишком большую плату за свои услуги. Минусом являются и высокие процентные ставки, комиссии, навязываемые страховые продукты. Но и их можно понять, так как таким организациям нужно платить средства за работу персонала, аренду площадей, а также обеспечивать выдачу депозитов.

p2p кредитование в России: суть

Популярное p2p кредитование в России осуществляется на более упрощенных и выгодных условиях:

- Кредитор напрямую взаимодействует с клиентом. Как правило, именно физические лица выдают займы обычным потребителям. Площадкой для заключения сделок выступают различные высокотехнологичные платформы — сайты, где можно выбрать кредитора, посмотреть их рейтинг, отзывы и другую важную информацию. У пользователей есть выбор, а самим кредиторам не нужно платить за аренду офисов и оплату труда своих работников. Все происходит онлайн, что экономит время и денежные средства сразу двух сторон.

- Так как на таких онлайн-площадках отсутствуют посредники, то в процентную ставку не включают плату за их услуги, дополнительные платежи. На таких p2p платформах нельзя оформить депозит, но это является только их плюсом. Кредиторам не нужно тратиться на создание резервов. Поэтому они предлагают и более выгодные условия кредитования: отсутствие комиссий, страховок приемлемую процентную ставку.

- Более упрощенное и быстрое оформление.

- На таких онлайн-сервисах выдачи кредитов нет банков или других организаций. Кредиторами являются только физические лица, которые предлагают оформить практические все виды займов. Поэтому на онлайн-платформе можно взять ипотеку, авто- или потребительский кредит и т.д.

Владельцы таких сайтов (платформ) также не являются посредниками, поэтому не берут дополнительной платы за заключение каждой такой сделки. При этом на сервисах в России постоянно осуществляется скоринг:

- Оценка платежеспособности всех клиентов до момента заключение договора. Поэтому сами кредиторы мало, чем рискуют, заключая договор напрямую.

- Оценка все возможных рисков, как для кредиторов, так и для заемщиков. Могут быть составлены отдельные рейтинги физических лиц, который выдают займы на таких платформах. Благодаря им пользователям проще определиться с добросовестным заимодателем.

- Сервисы также могут дополнительно выполнять сбор просрочек, предлагают различные способы оплаты.

p2p кредитование в России и функции платформ

Некоторая доля риска, кончено же, присутствует, но она минимальна. Классическое p2p кредитование в России проводится только на онлайн-платформах, которые отличаются внушительным функционалом и высокотехнологичностью. Эти сервисы также практически ничем не рискуют, так как они обеспечивают выполнение сделок, но не принимают в них участия. Владельцы платформ не являются инвесторами и не выдают займы потребителям. Это осуществляют все физические лица, которые представлены на сайтах в качестве кредиторов.

Как развивается p2p кредитование в России

В России такое кредитование без посредников начало зарождаться немного позже, чем в развитых странах Европы. В 2010 году эту услугу предложили сразу две компании:

- «Биржа кредитов». Этот сервис помогал пользователям получить займы онлайн для покупки товаров, услуг в интернет-магазинах.

- «Кредитвсем».

p2p кредитование в России и объем рынка

В 2012 году фондом «Runa Capital» была создана другая платформа —

«Вдолг». Спустя 4 года она прекратила свое существование из-за плохо налаженного процесса контроля за внутренними процессами. Малое количество крупных платформ в России связано такими пробелами:

- Скоринг происходит не на всех сервисах. Если же и проводится оценка рисков, платежеспособности обратившихся пользователей, то эти данные не всегда соответствуют действительности.

- Ни заемщики, ни сами физические лица, выступающие кредитами, не могут быть уверены в достоверной оценке сервисами всех рисков и платежеспособности. Поэтому кредитование возможно только на условиях выкупа активов. Это означает, что займы должны быть чем-то обеспечены для снижения рисков.

- Законодательно такая деятельность относится к банковской, а владельцы p2p платформ и кредиторы хотят этого избежать.

В России преобладают исключительно отечественные сервисы, но есть и крупный иностранный фонд «Prime Meridian». Но сами потребители с опаской относятся к таким онлайн-платформам. На это есть две причины:

- Пользователи привыкли брать кредитные средства в банках, поэтому доверяют им больше.

- Кредиторами на сайтах выступают обычные люди — физические лица. Именно поэтому потребители имеют к ним меньшую степень доверия, чем к организациям со своими представительствами и сетью офисов.

Самыми крупными p2p платформами в России являются такие сайты: vdolg, bezbanka, WebMoney, loanberry и др. Их список постепенно пополняется, а доверие обычных потребителей повышается, за счет большого количества успешно заключенных сделок.

Присутствие кризисных явлений на рынке кредитования малого бизнеса приводит к тому, что банки выдают все меньшее количество займов этому сегменту. Но именно владельцы малого бизнеса становятся клиентами кредиторов, которые предлагают свои услуги на p2p сервисах. При этом физилица, которые выдают средства, практически не рискуют. Происходит тщательный скоринг владельцев малого бизнеса, которые обратились за кредитом.

Оценка их платежеспособности в России происходит по стандартам ЕБРР, которые применяются практически во всех развитых странах. Физические лица также могут обратиться за займом на такие платформы, количество которых в России неуклонно растет.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Платформа p2p кредитования Zopa выдала займов на £2 миллиарда

Zopa, финтех компания кредитования, которая первая начала предоставление одноранговых займов, предолела отметку £2 миллиарда ($2.5 миллиардов) общей суммы займов, выданных через их платформу.

Эта цифра значит, что Zopa по-прежнему крупнейший в истории Британии одноранговый инвестор. Funding Circle, которые занимаются кредитованием малого бизнеса, выдали £1.92 миллиарда с момента запуска в 2010 году.

Zopa сказали в релизе, что £2 миллиарда приходятся на 300 000 займов, выданных с момента основания компании в 2005 году. 75 000 инвесторов заработали, предоставляя займы через эту платформу.

Директор Zopa, Джайдев Джанардана говорит: «Мы счастливы тому факту, что стали первой в Великобритании компанией, количество займов, выданных которой превысило £2 миллиарда. На протяжени этих 12 лет мы помогли примерно трети миллиарда людей получить займы, и многим кредиторам заработать на их выдаче.»

Zopa соединяет пользователей, которые хотят взять займ, с инвесторами напрямую, что известно как одноранговое кредитование. Банки обычно становятся посредником в этом процессе, принимая депозиты от граждан и выдавая деньги тем, кто обращается с таким запросом в финансовое учреждение.

Преодоление отметки в £2 миллиарда произошло в полном соответствии с прогнозами компании. Zopa выдали свой первый £1 миллиард в 2015 и один из основателей, Жилес Андверс рассказал изданию Business Insider, что компания ожидает выйти на второй миллиард «примерно в конце следующего года [2016].»

Zopa говорят, что 34% взятых займов идут на покупку автомобиля, 31% на реструктуризацию других займов, и 20% тратятся на домашние ремонты. Средний годовой доход заёмщика составляет £30 000 и платформа принесла кредиторам прибыль в размере £129 миллионов.

Эта финтех компания планирует создать собственный банк, а Джанардана сказал в пресс-релизе: «Цифра в £2 миллиарда показывает, что мы уже хорошо продвинулись, однако наш путь только начинается. Наше решение о запуске действительно современного банка отражает наше желание создать лучшие условия для победителей и сформировать будущее финансового мира.»

coinspot.io

В одной лодке: как платформы p2p-кредитов сотрудничают с банками: luckyea77 — LiveJournal

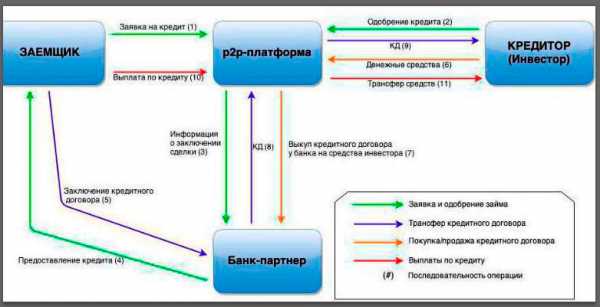

Представители традиционной банковской инфраструктуры могут работать с площадками взаимных займов — как агенты или как сокредиторы. В Европе такое сотрудничество уже набирает обороты.

Информационные технологии открывают возможности для формирования новых небанковских финансовых институтов, новых финансовых услуг и новых методов оказания этих сервисов. То, что вчера считалось немыслимым, сегодня становятся обыденным. Банкам приходится тяжело: с одной стороны, они распоряжаются денежными средствами своих клиентов и обязаны тщательно взвешивать риски и условия предоставления финансовых средств взаймы. С другой стороны, когда речь заходит о микро-финансировании, традиционные банковские продукты оказываются слишком громоздкими и неудобными — тогда клиенты банков начинают искать альтернативы. В этом смысле появление Р2Р-платформ совместного кредитования было лишь вопросом времени, и такие платформы действительно становятся все масштабнее.

Возможность кредиторов и заемщиков договариваться друг с другом напрямую, устанавливая приемлемые соотношения рисков и доходности, стала обеспечиваться средствами автоматизации платформы. Такие сервисы сейчас крайне востребованы: нет необходимости собирать большой комплект документов и идти в банк, потому что сервисы работают через дистанционные каналы; не надо открывать дополнительный счет — можно использовать открытые счета в обслуживающих банках; сервисы очень быстро реагируют на запросы и потребности своих клиентов. И, наконец, P2P-платформы позволяют получать займы без обеспечения, что крайне актуально для сегмента малого и микро- бизнеса.

Интеграция банков с P2P-платформами VS собственные разработки

Р2Р-платформы снижают издержки и захватывают большую долю рынка. Многочисленные попытки банков выстроить эффективный процесс кредитования малого бизнеса заканчивались неудачей. Этот сегмент рынка до сих пор привлекает банки, но требует слишком больших затрат, связанных с технологическими особенностями процесса обработки заявок. Малый бизнес, в отличие от крупного, слишком разнообразен, слишком неочевиден и требует слишком больших усилий для изучения, чтобы «пакетные продукты» давали результат. В итоге кредитование малого бизнеса не показывало ожидаемой нормы прибыли, либо критерии оценки рисков были затянутыми настолько, что продукт просто не находил своего клиента.

Платформы P2P-кредитования находятся в более выгодном положении по сравнению с банками из-за отсутствия жестких регуляторных требований. Они могут предложить конечным пользователям решения в тех клиентских секторах, которыми часто пренебрегают банки. Основной задачей, которую решают создатели P2P-платформ, является минимизация издержек, связанных с привлечением клиентов. Но P2P-платформы появились в России недавно и не получили пока достаточной известности среди российского потребителя. Поэтому любая P2P-платформа будет вынуждена прикладывать гораздо больше усилий на привлечение клиента, чем затрачивает классический банк.

Среди возможных способов взаимодействия классических банков и P2P-платформ я бы выделил следующие направления:

1. Агентская модель взаимодействия. Банк выступает агентом, который приводит клиентов. Им отказано в финансировании по нормативам и условиям программы кредитования банка, но они могут получать финансирование по условиям продукта Р2Р-платформы. Банк получает дополнительное комиссионное вознаграждение при минимуме затрат на обслуживание клиентов и без рисков финансирования. Р2Р-оператор получает клиентов без существенных затрат на привлечение, ограничиваясь выплатой банку комиссионного вознаграждения. Все транзакционные доходы по обслуживанию клиента также остаются на стороне Банка.

2. Кобрендинговая программа. Банк выступает не только поставщиком клиентов —потенциальных заемщиков, но и распространяет информацию о возможности размещения свободных средств среди клиентов-кредиторов. Для этого банку потребуется провести аккредитацию рисковой модели Р2Р-оператора в силу возникновения определенных репутационных рисков для банка.

3. Со-финансирование. Банк выделяет определенный объем свободных средств и выступает в качестве кредитора в проектах, финансируемых Р2Р-платформой.

Поскольку рынок Р2Р-кредитования в России является достаточно молодым, здесь еще рано говорить, что гарантированно «выстрелит». Но с высокой степенью достоверности можно отразить те черты Р2Р-платформ, которые будут наиболее понятны и востребованы банками.

* Наличие модели оценки рисков, понятной и приемлемой для банков. Чем более надежная и проверенная на практике модель используется для оценки заемщиков Р2Р-платформы, тем выше вероятность успешного взаимодействия с банками после прохождения процедуры аккредитации модели/платформы.

* Наличие ИТ-платформы с необходимым уровнем автоматизации. Чем более совершенная и функционально полная платформа будет использована Р2Р-оператором, тем легче она может быть интегрирована в банковскую ИТ-среду, в особенности с учетом требований масштабируемости бизнеса. Вопрос возможности наращивания производительности ИТ-системы при увеличении объемов операций рассматривается банками как один из ключевых.

* Опыт и профессионализм команды Р2Р-платформы.

На более развитых зарубежных финансовых рынках банки и P2P-платформы взаимодействуют совсем по-другому. Банки поняли потенциал представителей новой одноранговой экономики и не хотят упускать этот сегмент дополнительной прибыли. Так, в конце прошлого года одна из наиболее известных платформ в этой сфере, американская OnDeck, объявила о стратегическом сотрудничестве с JP Morgan для осуществления программы кредитования малого бизнеса. Для OnDeck проект даст возможность расширить кредитный портфель (который и без того составлял более $5 млрд., а количество выданных займов — более 60 000), банку — получить доступ к технологии, которая значительно повысит скорость принятия решения о выдаче займа.

Британский Metro Bank теперь выдает займы через платформу взаимного кредитования Zopa. Подписанный в 2016 договор, согласно которому банк получил возможность выдавать займы через веб-сервис персонального кредитования, стал первой сделкой такого рода в Соединенном Королевстве. Кроме того, в Великобритании подобные формы сотрудничества поощряются даже регулятором — он подталкивает банки к тому, чтобы передавать другим игрокам финансового рынка компании, которым те отказали в кредите. Банк Santander договорился с компанией Funding Circle о передаче клиентов из малого и среднего бизнеса, которые банку не интересны, а взамен Funding Circle будет предлагать клиентам открывать в этом банке текущие счета и другие услуги, которые не может оказать самостоятельно как компания без банковской лицензии.

Такие крупные финансовые организации, как Morgan Stanley, Citygroup и Wells Fargo через свои дочерние венчурные структуры инвестируют в Lending Club, при этом JPMorgan Chase инвестирует в Prosper. Goldman Sachs также создал публичную небанковскую компанию — Goldman Sachs BDC, которая занялась инвестированием в портфели P2P-кредитования среднего бизнеса, и объявил о разработке цифровой платформы, которая позволила бы выдавать ссуды в размере $15 000 — $20 000.

На текущий момент в открытых источниках отсутствуют количественные оценки эффективности партнерства зарубежных банков и P2P-платформ, но уже сейчас ясно одно — рынок будет меняться. Несмотря на то, что многие компании, работающие в сегменте P2P, активно набирают обороты, со стороны многих игроков рынка все чаще звучат предложения, что в дальнейшем они будут консолидироваться с банками. Да и банки разглядели в провайдерах Р2Р-кредитования возможных партнеров. За десять лет существования сегмент получил такое развитие, что у банков не осталось сомнений в их жизнеспособности и перспективности.

К сожалению, в настоящее время на российском рынке нет примеров полноценной интеграции Р2Р-платформ и банковских систем, за исключением проприетарной системы «Альфа-Поток», разработанная Альфа-Банком. Поэтому делать однозначные выводы о результатах такой интеграции пока рано, но многие крупные банки проявляют интерес к взаимодействию такого рода. Вполне возможно, что через некоторое время эта технология войдет в число обычных банковских инструментов.

luckyea77.livejournal.com

Подробная информация о p2p займах

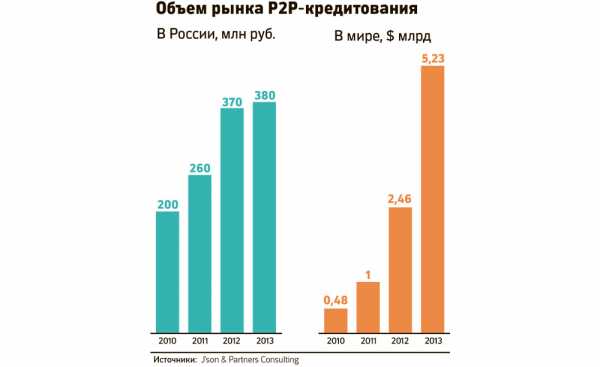

Термин «p2p-кредитование» был введен 12 лет назад, а одним из пионеров онлайн-кредитования была английская фирма Zopa. Сегодня р2р-кредитование наиболее развито в Америке и Великобритании: там действуют наиболее авторитетные платформы, которые ежегодно выдают кредиты на сумму в миллионы долларов.

В России наиболее известны такие р2р-платформы, как Вдолг.ру и Fingooroo. Их показатели значительно отличаются от достижений зарубежных компаний-аналогов. Во многом это объясняется особенностями российской системы кредитования, главным образом работой кредитных бюро. Пока что лишь небольшая часть людей реально представляет, что такое p2p-займы онлайн и где взять их.

Что такое р2р-кредит?

P2p-кредитование – это сервис для оформления займов, которые предоставляет не кредитное учреждение, а группа физических лиц или институциональных инвесторов. P2p-займы включают кредиты для потребителей и коммерческих организаций, ипотеку и т.п.

P2p-платформы выполняют исключительно роль посредника: они объединяют кредиторов и заемщиков, но никакие финансовые риски их не касаются. Все займы оформляются только за счет кредиторов.

Основные функции сервиса:

- оценка платежеспособности заемщиков;

- услуги по сбору просроченных задолженностей.

Основное отличие р2р-кредитования от банковских займов – стоимость услуг. С заемщика взимается не более 5% от размера кредита, от займодателя – всего 1% годовых. Если сравнивать стоимость р2р-займов онлайн с банковским кредитом, становится очевидно: платформа позволяет как минимум вдвое сэкономить на процентах.

Какой займ можно получить через р2р-платформу?

Крупнейшие р2р-платформы, такие как Lending Club, Prosper и Zopa, специализируются в основном на потребительских кредитах. Однако их возможности на этом не ограничиваются. За последнее время в р2р стали популярны и другие виды кредитования.

- Бизнес-займы – позволяют получить от 50 000 до 500 000 $ на длительный период времени. Существуют и программы, действующие по типу «кредитной бизнес-карты»: компании предоставляется определенный лимит заемных средств, которые она может возвращать в любое время, выплачивая проценты лишь за период фактического использования денег. Крупные платформы, предлагающие эти услуги – Funding Circle, Biz2Credit, Kabbage.

- В США появилась и активно развивается такая крупнейшая отрасль, как рефинансирование кредитов на образование. Популярность такого бизнеса имеет все основания. Вне зависимости от того, в каком университете обучается человек, он всегда может рассчитывать на образовательный кредит от государства. Ставки для всех студентов одинаковы, при этом совершенно ясно, что студент престижного ВУЗа имеет очень небольшой риск дефолта. Потому для учащихся ведущих университетов предусмотрена возможность рефинансирования долга, возникшего по займу, выданному на образовательные нужды. Ставка при этом предлагается наиболее выгодная.

- Рефинансирование дебиторской задолженности – еще одно развивающееся и необходимое для рынка направление. Для небольших компаний она предоставляет возможность грамотнее использовать свой оборотный капитал. Главные участники – MarketInvoice и BlueVine.

- Кредиты под залог коммерческой недвижимости – перспективное направление, которое сегодня занимает прочные позиции на p2p-рынке. В этой отрасли пока не выявлен однозначный лидер, но к числу претендентов на это место относятся Realty Mogul, Realty Shares и другие.

- Ипотечные кредиты под залог недвижимости – обширная и многообещающая область. Сейчас этот рынок жестко регулируется, но все же несколько малоизвестных сервисов уже существенно продвинулись в этой сфере.

- Прочие варианты, в частности кредитование с поручительством, которое позволяет снизить процентную ставку при наличии поручителя или положительной рекомендации. Лидер в этой отрасли – компания Vouch.

Игроки p2p-рынка – кто они?

Современный рынок кредитования так обширен, что новые платформы возникают практически постоянно, даже в тех отраслях, которые существуют давно и имеют своих признанных лидеров. Например, Marlette Funding прочно обосновался на третьей позиции в сфере потребительского кредитования.

Другой пример – Макс Левчин, создатель платежной системы PayPal и основатель компании Affirm. Его компания занимается POS-кредитованием, в настоящему времени она привлекла около 300 миллионов долларов инвестиций. Инвестиционный банк Goldman Sachs не так давно объявил о начале деятельности в сфере потребительского интернет-кредитования.

Ближайшие перспектив p2p-рынка займов

Не каждая молодая компания начинает профессиональную деятельность в формате стандартных p2p-платформ, ведь по мере нарастания популярности онлайн-кредитования ведущими становятся институциональные инвесторы. Благодаря сотрудничеству с солидными фирмами платформы могут выдавать до 1 миллиарда долларов и больше (причем с последующим превращением пакета займов в ценные бумаги). Физические лица не всегда имеют возможность инвестировать с помощью платформ, но эти сервисы все равно относятся к категории p2p, поскольку выдача кредитов в них происходит без посредника в лице банка.

Возможно, это покажется удивительным, но сегодня банки тоже часто становятся кредиторами на p2p-платформах, финансируя внушительную долю выдаваемых займов. Но стоит учитывать, что для не слишком крупного банка (а по меркам США банк с $10 млрд активов считается небольшим) привлечение новых клиентов – всегда серьезная проблема. Для такой организации гораздо выгоднее будет отдать платформе 1% в год за обслуживание «портфеля кредитов», чем пытаться обзавестись заемщиками самостоятельно и брать на себя немалые расходы по их обслуживанию.

Эта тенденция становится все более очевидной, а значит, можно смело предположить, что в скором времени p2p-платформы ожидает активное взаимодействие с доступными и стабильными источниками капитала. В дальнейшем ожидается наращивание объема выдачи кредитов на фоне плавного понижения процентных ставок. Вместе с тем крупнейшие платформы будут стремиться к сохранению числа физических лиц среди инвесторов. Эта категория представляет собой самую стабильную группу кредиторов, которые меньше других подвержены панике в периоды экономических спадов.

Что касается России, то самым многообещающим направлением остается кредитование под залог активов. На сегодняшний день основательного кредитного бюро в России нет, а отчетность организаций зачастую мало связана с реальным положением вещей. И пока ситуация не изменится, об эффективном потребительском кредитовании и бизнес-займах через интернет говорить рано. А кредитование под залог активов – именно та отрасль, которая наиболее безопасна и привлекательна для основной части российских кредиторов.

promikrozaim.com

Что такое p2p-кредитование | Финаграм

Технологии не стоят на месте и совершенствуют новые сервисы. В том числе и в сфере кредитования. Около 10 лет назад стало зарождаться так называемое p2p-кредитование (пир-ту-пир, peer-to-peer, person-to-person) – кредитование одного физического лица другим физическим лицом без участия традиционного финансового посредника (например, банка). Обычно всё это производится через онлайн платформу с предварительной проверкой участников такого кредитного процесса.

С этого момента поподробнее, пожалуйста. Примерно схема такая: человек, у которого есть свободные деньги и который горит желанием дать в долг определённую сумму денег, регистрируется на специальном сайте (платформе), который предоставляет соответствующие услуги. Он проходит предварительную проверку и принимает на себя роль кредитора. Другой человек, который хочет взять определённую сумму денег в долг, так же регистрируется в этой системе, но становится уже заёмщиком. После предварительной экспресс-проверки его кредитоспособности (и присвоения рейтинга) он уже может рассчитывать на определённую сумму денег под определённый процент на определённый срок. На некоторых платформах кредитор может сам назначать процентные ставки. И всё это происходит при минимальном участии банков (но нельзя сказать, что они совсем не участвуют в этом процессе, так как часто перечисление денег от одного человека другому идёт именно через банк, но это уже другой сервис). Поэтому часто на таких платформах кредит (займ) можно взять под меньшую процентную ставку (по сравнению с банком или МФО). Это плюс для заёмщика. А для кредитора плюс в том, что он может заработать больше процентов, чем при размещении денег на вкладе (но и риски выше).

Вот более сложная схема (с участием банка)

Сама p2p-платформа выполняет роль посредника и помогает кредитору и заёмщику «договориться» между собой. И берёт за это определённую комиссию.

Основная проблема при таком кредитовании – риски невозврата кредитов. Но тем не менее p2p-сервисы называют «убийцами банков», так как они потенциально способны отнять большую долю рынка у традиционных банков. Но до этого пока далеко.

В России такие платформы тоже существуют, но пока не особо популярны. В отличие от западных аналогов.

Ну всё, не будем дальше воду лить.

P.S. На нашей платформе тоже разработан и совершенствуется сервис p2p-кредитования, но пока не пришло его время. Следим за изменениями в законодательстве. 😉

finagram.com

OKEx запустила P2P-платформу для торговли криптовалютами

Криптовалютная биржа OKEx, международное подразделение крупной китайской торговой площадки OKCoin, запустила торговую платформу, работающую по технологии P2P.

OKEx P2P Digital Trading Platform Launches https://t.co/OXTWOWr7zX via @allcoinsnews.com

— OKEx (@OKEx_) 1 листопада 2017 р.

Как сообщается на сайте OKEx, новая OTC-платформа поддерживает различные цифровые активы и фиатные валюты, включая китайский юань (CNY).

На новой P2P-платформе будет реализована опция под названием “модель маркетмейкера”. Когда покупатель или продавец размещает торговый приказ, включается в процесс маркетмейкер, который становится контрагентом той или иной стороны сделки. По мнению разработчиков, включение маркетмейкеров в процесс сделки дает возможность снизить риск контрагента.

“Централизованная модель биржевой книги-приказов все еще остается основной в криптоиндустрии. С другой стороны, меняющаяся регуляторная среда создает неопределенность на криптовалютном рынке. Некоторые страны уже прекратили поддерживать такую модель обмена. С целью предоставления более качественных услуг нашим клиентам по всему миру, OKEx продолжает развитие и, следовательно, запускает цифровую P2P-платформу”, — сказал Ленникс Лаи, директор по финансовым рынкам OKEx.

Кроме того, OKEx провела ребрендинг и сменила логотип:

По словам представителей компании, эти четыре объединенных между собой круга символизируют взаимосвязанность, разнообразие, удачу, богатство и блестящее будущее.

Фьючерсы

Также OKEx анонсировала добавлении фьючерсных контрактов на криптовалюты ETH, ETC и BCC.

OKEx Announce Fees Adjustment & Upcoming Futures, check it out https://t.co/filWKvmZrZ

— OKEx (@OKEx_) 1 листопада 2017 р.

Как сообщается на сайте компании, торговля фьючерсными контрактами стартует 3 ноября.

Между тем, подогреваемая положительными новостями цена биткоина продолжает свой рост. Ниже на графике биржи Bitfinex можно увидеть как цена первой криптовалюты обновила максимум, вплотную приблизившись к отметке в $6600:

Еще больших высот цена биткоина достигла на других популярных торговых площадках, включая Gatecoin ($6794), Kraken ($6666,6) и Gemini ($6620.01).

Ранее ForkLog сообщал, что, помимо OKEX, внебиржевую криптовалютную P2P-плафторму планирует запустить Huobi Pro, которая является международным подразделением китайской биржи Huobi. Последняя накануне сообщила об уходе из биткоин-индустрии и переформатировании бизнеса.

Подписывайтесь на новости ForkLog в Twitter!

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER

Подписаться на новости Forklog

forklog.com