Как устроен арбитражный трейдинг?

В интернете множество способов спекулятивного трейдинга, который может заключаться на скальпинге, высокочастотном алгоритме или арбитраже. Именно с последней методикой мало кто знаком и недавно мне задали вопрос по этой теме на последнем вебинаре. Ответом на вопрос «как устроен арбитражный трейдинг» я бы хотел поделиться в этой статье.

Спекулятивный трейдинг с каждым годом завлекает все больше и больше новых игроков, ведь в краткосрочной перспективе спекуляции способны продемонстрировать больше потенциал доходности, нежели инвестиционные сделки. Все хотят легких или быстрых денег и забывают о простой логике: каждый вид спекулятивного трейдинга заключается в правильном распределении рисков и грамотном управлении капиталом. Однако такая комбинация получается далеко не у каждого трейдера. Именно из-за таких хаотичных решений и слепой веры формируется статистика, при которой практически 90% игроков рынка теряют свои средства.

Если же выбирать спекуляции как источник заработка с финансового рынка, то я настоятельно рекомендую использовать вспомогательные алгоритмы, системы, сигналы, консультации и так далее. Благо мы живём с вами в эпоху информационных технологий, в которой можно автоматизировать каждый процесс и трейдинг в том числе. Если рассматривать алгоритмические стратегии для спекулятивного трейдинга, то самым сложным и полностью неизведанным является именно арбитражный трейдинг.

Благо мы живём с вами в эпоху информационных технологий, в которой можно автоматизировать каждый процесс и трейдинг в том числе. Если рассматривать алгоритмические стратегии для спекулятивного трейдинга, то самым сложным и полностью неизведанным является именно арбитражный трейдинг.

Арбитраж — это вид спекулятивного трейдинга, который основан на парном анализе одного и того же финансового актива, но на разных брокерских или биржевых площадках. Проще говоря, арбитраж позволяет анализировать один и тот же актив на наличие курсовых расхождений или задержек, с целью открытия краткосрочной сделки. Сама логика работы уже давно не нова, однако на валютном рынке начала использоваться совсем недавно.

Чтобы более подробно понять логику работы, предлагаю рассмотреть конкретный пример:

Стоимость валютной пары EURUSD в одного брокера составляет 1.1230, а во второго 1.1220. То есть существует курсовое расхождение в моменте размера 10 пунктов, при том факте, что нормативное значение равняется 5 пунктам. Торговый робот или вспомогательный алгоритм видит это расхождение и совершает две сделки: на покупку по цене 1.1220 (на торговом счету в первого брокера) и продажу по цене 1.1230 (на торговом счету второго брокера). Когда же цена достигнет нормативного расхождения (5 пунктов), то робот одновременно закроет две сделки. Пускай цена составила 1.1267 и 1.1262 соответственно. Таким образом, трейдер получит убыток на первом счету размером 37 пунктов, а также прибыль размера 42 пункта на счету второго брокера. Общий финансовый результат равняется 5 пунктов чистой прибыли.

Торговый робот или вспомогательный алгоритм видит это расхождение и совершает две сделки: на покупку по цене 1.1220 (на торговом счету в первого брокера) и продажу по цене 1.1230 (на торговом счету второго брокера). Когда же цена достигнет нормативного расхождения (5 пунктов), то робот одновременно закроет две сделки. Пускай цена составила 1.1267 и 1.1262 соответственно. Таким образом, трейдер получит убыток на первом счету размером 37 пунктов, а также прибыль размера 42 пункта на счету второго брокера. Общий финансовый результат равняется 5 пунктов чистой прибыли.

Идентично это может работать и на рынке криптовалют.

Такой вид спекулятивного трейдинга имеет ряд преимуществ:

- Минимальный риск при большом потенциале доходности: за счёт того, что алгоритм будет совершать торговые позиции с минимальным временем удержания, трейдер получит возможность совершать множество позиций с прибылью в несколько пунктов. Но если учесть количество сделок за день (около 20-30), то получается отличный процент доходности в месячном разрезе.

- Автоматический трейдинг: позволяет не тратить время на анализ актива и сформировать пассивный источник доходности.

- Возможность выбора ключевых параметров для торговли: настройка необходимого функционала и метода работы торгового робота позволят более гибко управлять параметром риск/доходность.

На рынке форекс существует множество спекулятивных краткосрочных алгоритмов. Однако далеко не каждая подобная торговая система способна демонстрировать стабильный положительный результат. Множество «кухонных» брокеров попросту запрещают данный вид торговли и прописывают это в своих договорах. Поэтому будьте бдительны!

Я хочу отметить тот факт, что считаю спекуляции основой движения рынка и что на них делаются огромные деньги. Но те трейдеры, которые только знакомятся с рынком, не способны правильно проанализировать ситуацию и войти в рынок. И если вы только знакомитесь с рынком и не понимаете базовых принципов его движения, то с вероятностью 90% у вас будет убыток (на что опять-таки указывает статистика).

Надеюсь этот сложный процесс и алгоритм мне удалось пояснить просто и понятно. Но если у вас возник все же вопрос – пишите мне в комментарии!

Арбитраж в трейдинге на биржах — Примеры и как это работает

С чего начать зарабатывать на арбитраже (arbitrage) между биржами и инструментами – суть арбитражной торговли и сделок, виды и примеры стратегий.

Суть арбитража заключается в получении безрисковой/почти безрисковой прибыли. При классическом трейдинге трейдер прогнозирует поведение актива и в соответствии с этим открывает длинные либо короткие позиции. Арбитражные стратегии в отличие от классического подхода нацелены на получение профита независимо от направления движения графика.

Арбитраж на бирже может приносить доход, но это весьма специфическая торговая тактика, она не подойдет всем без исключения трейдерам. Ниже – подробное объяснение этой методики и обзор ее разновидностей.

Что такое арбитраж простыми словами

Арбитраж простыми словами – это низкорисковая методика торговли, в которой трейдер получает прибыль независимо от направления движения цены. Профит формируется за счет расхождения цен на один и тот же актив на различных торговых площадках. Это лишь один из подвидов этой тактики, в различных модификациях используются производные инструменты (фьючерсы и опционы), а также временной фактор.

Профит формируется за счет расхождения цен на один и тот же актив на различных торговых площадках. Это лишь один из подвидов этой тактики, в различных модификациях используются производные инструменты (фьючерсы и опционы), а также временной фактор.

Арбитраж (arbitrage) – это всегда сравнительно небольшой доход, в торговле всегда сохраняется прямая зависимость между уровнем риска и доходностью. В этой тактике риск снижается до минимума, что влияет и на размер профита.

Этот подход не является готовой стратегией, это скорее идея, фундамент, на основе которой создаются как ручные, так и автоматизированные торговые системы. Основная сложность при разработке ТС – алгоритм отбора активов для арбитража, автоматизация открытия и закрытия позиций. Рыночные неэффективности обычно быстро исчезают и «ловить» их вручную не всегда возможно.

Суть арбитражной торговли на биржах

Трейдеры нашли способ, как заработать на арбитраже – использовалась идея различия котировок одного и того же актива на разных торговых площадках. Различие может быть обусловлено банальным запаздыванием в получении котировок одним брокером относительно другого. На этой неэффективности можно зарабатывать, компенсируя малый доход большими объемами.

Различие может быть обусловлено банальным запаздыванием в получении котировок одним брокером относительно другого. На этой неэффективности можно зарабатывать, компенсируя малый доход большими объемами.

С появлением таких инструментов как фьючерсы и опционы возможности арбитража расширились. Появились модифицированные методики, в которых использовался базовый актив и деривативы на него. Этот подход называют долгосрочным арбитражем, такие стратегии могут торговаться в ручном режиме.

Независимо от выбранного актива и торговых площадок межбиржевой арбитраж сводится к поиску значимого расхождения котировок одного актива либо активов с высокой прямой/обратной корреляцией. Можно ограничиться и одной площадкой, хеджируя позицию по одному активу синтетическим активом по другим. Этот и другие подходы рассмотрены ниже.

Какие активы подходят для арбитража

Не все инструменты подходят под заработок на арбитраже. Для этой методики подойдут:

- Ликвидные акции. Бумаги 2, 3 эшелонов не подходят так как по ним движения могут быть сложнопрогнозируемыми, высока вероятность импульсов. Желательно, чтобы на акции были доступны фьючерсы и опционы, это расширит возможности трейдера. Возможен арбитраж на акциях и депозитарных расписках или акциях и фьючерсах на них.

- Валютные пары. На Форекс эта тактика также работает, причем есть несколько вариантов ее реализации.

- Драгметаллы и инструменты товарного рынка.

- Криптовалюты. Этот тип активов был особенно популярен среди арбитражников на начальном этапе развития индустрии

Бумаги 2, 3 эшелонов не подходят так как по ним движения могут быть сложнопрогнозируемыми, высока вероятность импульсов. Желательно, чтобы на акции были доступны фьючерсы и опционы, это расширит возможности трейдера. Возможен арбитраж на акциях и депозитарных расписках или акциях и фьючерсах на них.

Бумаги 2, 3 эшелонов не подходят так как по ним движения могут быть сложнопрогнозируемыми, высока вероятность импульсов. Желательно, чтобы на акции были доступны фьючерсы и опционы, это расширит возможности трейдера. Возможен арбитраж на акциях и депозитарных расписках или акциях и фьючерсах на них.Для этой методики подойдет любой актив, отвечающий следующим требованиям:

- Достаточная ликвидность и волатильность. На низковолатильных инструментах ниже вероятность возникновения значимого расхождения котировок на разных биржах.

- Доступность на разных биржах.

- Наличие фьючерсов и опционов на актив. Это позволит использовать долгосрочный арбитраж рынка, в котором используется расхождения котировок базового актива и соответствующего дериватива.

Жестких ограничений по отбору активов для этой тактики нет. Обычно ограничиваются самыми ходовыми акциями, криптовалютами, валютными парами из числа мажоров. Подавляющее большинство стратегий автоматизировано.

Временной арбитраж

Простейший вариант реализации этой тактики, с него можно начинать обучение арбитражу. Работа ведется на одной бирже, возможно, на одном активе. Не нужна высокая скорость заключения сделок, работа может вестись вручную.

Для торговли могут использоваться и фьючерсы, и опционы, и простая покупка актива (акций, валюты, криптовалюты). Временным такой тип сделок называют потому, что выгода извлекается из колебания цены базового актива за определенный промежуток времени.

Пример стратегии такого типа – получение профита за счет изменения курса валюты или какого-либо актива с течением времени.

Пространственный арбитраж

Арбитражный трейдинг этого типа несколько сложнее по сравнению с временным. Трейдер получает выгоду из разницы между ценами на один и тот же актив на разных торговых площадках. Работа может вестись и в рамках одной биржи, но тогда к базовому активу, например, акциям компании добавляется фьючерс на эти бумаги. То есть при работе в пределах одной биржи нужны 2 актива с гарантированно высокой корреляцией.

Работа может вестись и в рамках одной биржи, но тогда к базовому активу, например, акциям компании добавляется фьючерс на эти бумаги. То есть при работе в пределах одной биржи нужны 2 актива с гарантированно высокой корреляцией.

В зависимости от реализации пространственного арбитража выделяют следующие подвиды этой тактики:

- Эквивалентный, второе название спот-фьючерс. В качестве пары инструментов берется базовый актив и фьючерс на него.

- Регуляторный, этот тип сделок используется, например, банками. За счет регуляторного арбитража юрлица получают дополнительное преимущество за счет особенностей регулирования смежных юрисдикций. Например, банки могут создавать аффилированные микрофинансовые учреждения, оценивать клиентов и решать куда направить клиентов в зависимости от уровня риска. Рядовым трейдерам этот стиль торговли недоступен.

- Календарный спред. Предполагается работа с деривативами с разными сроками экспирации. Например, продается более дорогой контракт с дальней экспирацией и покупается фьючерс с более близким истечением. Расчет делается на то, что цены со временем выровняются.

Расчет делается на то, что цены со временем выровняются.

Расчет делается на то, что цены со временем выровняются.Для наглядности ниже разобран пример эквивалентного пространственного арбитража. Использована пара акции Лукойла и соответствующего фьючерса. Торговля сводится к приобретению или продаже синтетической (искусственной) облигации.

При покупке синтетика трейдер приобретает непосредственно ценные бумаги и продает соответствующий фьючерсный контракт. Это имеет смысл, если фьючерс находится в состоянии контанго, то есть торгуется дороже акций. По мере приближения к экспирации разница в цене сходит на нет. Смысл этой позиции тот же, что и при выдаче денежных средств в кредит с обеспечением займа в виде ценных бумаг.

Продажа синтетической облигации оправдана в случае бэквордации. То есть фьючерс должен торговаться ниже чем стоимость соответствующих акций.

График выше показывает, что совокупный результат по синтетической облигации непостоянен и зависит от изменения стоимости акций и цены фьючерсного контракта. Возможны следующие варианты:

Возможны следующие варианты:

- Акции растут, а фьючерс не меняется. Трейдер получает прибыль за счет продажи ценных бумаг, позиция по фьючерсу закрывается покупкой того же объема.

- Акции и фьючерс падают. Убыток по ценным бумагам компенсируется растущей доходностью фьючерса.

- Можно дождаться экспирации контракта и все равно получить прибыль даже при удорожании фьючерса. Отрицательная вариационная маржа будет сказываться, но итоговый результат скорее всего будет положительным. Этим и полезен арбитраж в трейдинге – риски сильно снижаются и в большинстве возможных вариантов развития ситуации трейдер остается в небольшом плюсе.

Пространственный арбитраж может реализовываться и в виде ручных, и в виде автоматических стратегий.

Процентный арбитраж

Максимально консервативная стратегия работы, предполагает извлечение выгоды из разницы в процентных ставках по разным валютам. Если работать без форвардного покрытия, то арбитражная сделка сопряжена с валютными рисками, форвардное покрытие устраняет этот риск.

Принцип работы:

- Инвестор располагает заемными средствами в евро, ставка за использование займа – 3%.

- На полученные евро приобретаются доллары.

- Купленные доллары кладутся на депозит со ставкой в 2,8%. Одновременно производится продажа долларов.

- Депозит приносит 2,8% за год, форвардный контракт еще 0,4% годовых.

- В результате погашения базового займа чистая доходность составит 0,2%.

В этой схеме используется форвардное покрытие (продажа доллара), что нивелирует валютные риски. Возможна схема и без покрытия, в этом случае валюта просто размещается на банковском депозите, а инвестор рискует потерять часть денег при неблагоприятном изменении курса валют.

Доходность этой схемы невелика, в период низких процентных ставок речь может идти о 0,2-0,4% годовых. Основное преимущество этого стиля торговли – возможность получить практически безрисковый доход.

Торговля спредом

Под спредом понимается разница между ценами. При торговле спредом заработок трейдера зависит не от движения котировок базового актива в определенном направлении, а от сохранения/нарастания разницы между ценами двух инструментов. В роли таких инструментов могут выступать, например, фьючерсы на акции или криптовалюты.

При торговле спредом заработок трейдера зависит не от движения котировок базового актива в определенном направлении, а от сохранения/нарастания разницы между ценами двух инструментов. В роли таких инструментов могут выступать, например, фьючерсы на акции или криптовалюты.

Классический пример работы со спредом – одновременная покупка/продажа фьючерсных контрактов с разной экспирацией. Эта методика называется торговлей календарного спреда, разница в стоимости между контрактами с разной экспирацией.

Ценовая разница, как правило, меняется в определенном диапазоне, если продать более дорогой дальний фьючерс и купить ближний, на изменении спреда между ними можно зарабатывать.

Покупка/продажа спреда – синтетическая позиция, всегда требует как минимум двух сделок:

- Покупка спреда означает лонг по ближнему фьючерсу и шорт по дальнему.

- Продажа – зеркальная позиция, продается контракт с ближней датой истечения, покупается – с дальней экспирацией.

Это неидеальная стратегия, основные риски – возможность формирования ГЭПа, проскальзывание при высокой волатильности. Эта схема подходит и для инструментов фондового рынка.

Эта схема подходит и для инструментов фондового рынка.

На рынке Форекс подобная схема также будет работать, но продавать/покупать спред придется по несколько иному принципу. Ниже – пример торговли спреда по паре EURUSD:

- Открывается длинная позиция по EURUSD, объем равен, например, € Эта операция соответствует лонгу по EURUSD. Курс EURUSD равен 1,2134, на эту операцию уходит $121340.

- Далее в схеме следует продажа EURGBP или покупка фунтов за евро – смысл тот же. Курс EURGBP – 0,8875, за €100000 приобретается £88750.

- Следующий этап – шорт по GBPUSD или покупка американского доллара за британские фунты. При курсе 1,3700 покупается $121587,50.

- За доллары покупаются евро, чтобы вернуться к исходной точке. При курсе EURUSD 1,2134 на $121587,50 удается приобрести €100203,97.

Этот валютный арбитраж принес прибыль в размере €203,97. Результат неплох, но такие различия в котировках встречаются не всегда, к тому же прибыль «съедается» спредом при торговле, а также комиссиями. Подобные расхождения на Форексе если и торгуются, то только в автоматическом режиме.

Подобные расхождения на Форексе если и торгуются, то только в автоматическом режиме.

Особенности арбитражных стратегий

К особенностям этой торговой тактики относятся:

- Возможность работы как в пределах одной площадки, так и на 2-3. Арбитраж между биржами активно используется на фондовом рынке. На начальном этапе компьютеризации рынка Форекс использовался межброкерский арбитраж, из-за недостаточной скорости получения котировок наблюдались значимые расхождения цен. К концу нулевых годов 21 века эта методика стала практически нежизнеспособной.

- В стратегиях могут использоваться и инструменты спотового рынка, и фьючерсы/опционы. Между базовым активом и фьючерсом на него всегда сохраняется высокая корреляция, что позволяет реализовывать стратегии этого типа.

- Возможен как агрессивный высокоинтенсивный трейдинг, так и долгосрочная работа с удержанием открытых позиций по несколько недель.

- Для этой методики подходят ликвидные активы, в том числе криптовалюты. Торговля, например, на акциях 2-3 эшелонов – не лучшая идея.

- Можно извлекать выгоду из разности цены одного актива на разных торговых площадках, но можно зарабатывать и за счет изменения цены во времени на одной бирже. Арбитраж – одна из самых гибких торговых методик.

- Возможность построения рыночно-нейтральной стратегии. Это означает, что для получения прибыли не нужно верно прогнозировать поведение графика. Например, при работе с календарным спредом достаточно, чтобы изменялась разница в стоимости контрактов с разной экспирацией.

Торговля, например, на акциях 2-3 эшелонов – не лучшая идея.

Торговля, например, на акциях 2-3 эшелонов – не лучшая идея.Арбитраж для новичков кажется слишком сложным, но это обманчивое впечатление. Торговля несколько действительно несколько усложняется, но лишь за счет того, что придется заключать несколько сделок вместо одной.

Автоматический арбитраж

Автоматизация необходима не только для облегчения работы. Окно возможностей для торговли может существовать считанные секунды, трейдер физически не сможет отдать приказы для заключения сделок. Советники – единственная возможность использовать такие возможности для заработка.

Советники – единственная возможность использовать такие возможности для заработка.

Один из сценариев, при котором невозможна ручная работа:

- Отслеживаются котировки Биткоина, например, на Binance.

- Если рост за определенный временной промежуток превышает пороговое значение, то на другой бирже покупается ВТС по более низкой цене. С помощью робота можно купить токены WMX (обеспечены Биткоином) по более низкой цене, если заявки еще не были откорректированы. Вручную работать в таком стиле невозможно.

Есть отдельные сервисы для поиска рыночных неэффективностей, например, на apitrade.pro добавлены все популярные биржи, а торговля ведется в полностью автоматическом режиме. Идея торговли – значимые расхождения котировок криптовалют на разных площадках, иногда это происходит из-за повышенной волатильности крипты. Есть и аналогичные сервисы, предлагающие схожие услуги.

Помимо онлайн-сервисов разрабатываются и отдельные полноценные роботы для торговых терминалов. Для того же QUIK есть боты, способные искать, например, расхождение цен по ряду инструментов, оценивать торговые возможности по индикаторам, учитывать состояние рынка. Чтобы торговля не прекращалась достаточно быть онлайн и держать терминал включенным в часы работы соответствующих бирж.

Для того же QUIK есть боты, способные искать, например, расхождение цен по ряду инструментов, оценивать торговые возможности по индикаторам, учитывать состояние рынка. Чтобы торговля не прекращалась достаточно быть онлайн и держать терминал включенным в часы работы соответствующих бирж.

Преимущества и недостатки арбитражных сделок

К сильным сторонам этого подхода относятся:

- Низкий риск, вероятность получения дохода выше по сравнению с обычной торговлей, когда прогнозируется движение графика. Арбитражные стратегии рыночно нейтральны, то есть получение профита не зависит от направления движения графика.

- Гибкость – тактика подходит под большую часть активов.

- Возможность работать с разными временными горизонтами.

- Не нужно проводить сложный анализ рынка, подбирать точки входа на основании, например, графического или индикаторного анализа.

- Возможность полной автоматизации торговли.

Недостатки также есть:

- Автоматизация торговли не всем под силу. В ручном режиме часть арбитражных систем невозможно реализовать.

- Повышенная сложность по сравнению с обычными торговыми стратегиями. Что касается того, с чего начать зарабатывать на арбитраже, то новичкам лучше оценить этот стиль работы, практикуясь с ручными системами. Для старта подойдет, например, работа с календарным спредом, здесь не нужна сверхвысокая скорость заключения сделок и можно торговать без использования советников.

- Сложно работать с низколиквидными инструментами.

- Из-за малого риска доход незначителен. Нужен солидный капитал для ощутимого заработка в валюте.

В ручном режиме часть арбитражных систем невозможно реализовать.

В ручном режиме часть арбитражных систем невозможно реализовать.Все перечисленные недостатки компенсируются тем, что арбитражные стратегии работают и это доказано практикой. На barclayhedge.com рассчитываются индексы, отображающие эффективность этого стиля торговли, они показывают стабильный рост из года в год, что доказывает жинеспособность этого подхода.

Convertible Arbitrage Index отражает эффективность стандартной арбитражной стратегии. Покупаются конвертируемые облигации одной компании и одновременно продаются акции той же компании.

Покупаются конвертируемые облигации одной компании и одновременно продаются акции той же компании.

Статистика показывает, что стратегия работает и дает невысокий, но стабильный доход. Это лучшее доказательство потенциала арбитражного трейдинга.

Заключение

Заработок на арбитраже возможен – это основное, что должен знать трейдер, интересующийся рыночно-нейтральными стратегиями. Профит невелик по сравнению с классическим трейдингом, но минимальный риск делает эту тактику привлекательным методом работы. Некоторые подвиды арбитража стали нежизнеспособными (например, торговля по неэффективности котирования), но другие работают и не утратят актуальности в будущем.

Интересное по теме:Единственный существенный недостаток арбитража – низкий доход. Но это закономерное явление, снижение риска всегда приводит к уменьшению доходности. Основное – то, что эта торговая тактика позволяет зарабатывать с контролируемым риском.

Автор: Андрей Нагорский

«Трейдинг и инвестиции нравятся всем, потому что здесь нет лимитов в возможностях. От Омска до Дублина, от Цюриха до Чикаго, от Москвы до Сан-Франциско — один клик. Это уже кажется нормальным, но на самом деле, это впечатляюще, особенно когда используешь это осознанно.»

От Омска до Дублина, от Цюриха до Чикаго, от Москвы до Сан-Франциско — один клик. Это уже кажется нормальным, но на самом деле, это впечатляюще, особенно когда используешь это осознанно.»

Обучение финансам, трейдингу, инвестициям и торговле на бирже. Московская Биржа

Арбитраж — это сделка, в которой можно получить прибыль без риска. Если акцию можно в одном месте купить дешево, а в другом сразу же продать дорого, то это и будет арбитраж.

15 лет назад трейдеры делали арбитражные сделки руками в стаканах и на телефоне. Потом появились роботы. Сегодня для успешного арбитража нужны целые программные комплексы и правильная инфраструктура. А еще появились десятки альтернативных торговых площадок. И каждая дает возможность заработать на арбитраже.

Для кого курс

Курс рассчитан на тех, кто хочет стать арбитражным трейдером и сделать это своей профессией.

Домашние задания

После каждого занятия вы получите домашнее задание для закрепления материала

Содержание курса

Занятие 1 (26 октября в 19:00)

— Общее об арбитраже.

— Чем отличается от других стратегий

— Сильные и слабые стороны

— Где применяется, в каких фондах и т.п

— Что это такое и где его делать

Занятие 2 (28 октября в 19:00)

— Выделение практической и теоретической возможности арбитража и важность выделениях этих двух подходов. Есть ли в теории арбитраж? Есть ли возможность на практике?

— Важные составляющие при поиске пары.

— Разбор перечисленных выше параметров плюс рыночных для определения параметров для робота, чтобы понять как ведет себя раздвижка (дает ли оборачиваться, резиновая или пластилиновая и т.д)

— Главная нога, котирование, overlay

— Торговое расписание, как оно может сказываться на профитности стратегии

Занятие 3 (2 ноября в 19:00)

— Быстрая установка тестера (робота), основные моменты для быстрого старта. Почему мы используем именно наш тестер (гибкость настроек, любые арбитражные пары, все все виды арбитража, наглядность).

— Собираем пару (классика для начала). Показываем онлайн в роботе как это делается.

Показываем онлайн в роботе как это делается.

— Выявляем основные параметры, которые нужны для настройки пары. Параметры делим на те, которые определяют теоретическую пригодность арбитража (count, ratio, комисы нормальные) и те, которые отвечают за практическое исполнение (проскальзывание стопы, к-малое и пр.)

Занятие 4 (5 ноября в 19:00)

— Разбираем специфику инструментов и как это учитывать в настройках тестера (робота)

— Строим пару, забиваем основные параметры (стопы, к-малое, «персент оф квантити»)

— Анализ раздвижки, падает раздвига к экспирации, почему, как это обыгрывать в роботе (К-смещения)

— Перекладка лимита между счетами (когда маржа копиться то там, то там)

— Общее представление о раундтрипе заявки.

— Про биржевые колокации. Особенности размещения серверов.

— Статистика работы коннектов в роботе.

— Настройка задержки в тестере.

Арбитражная торговля. Принципы, виды.. StockSharp

Что такое Арбитраж, общие понятия.

Арбитраж – способ получения прибыли, сводящий на минимум риск потери, используя разницу цены на один и тот же актив на различных рынках.

На сегодня данный способ торговли является часто применяемой используемой торговой тактикой.

Давайте рассмотрим, из чего состоит данный способ торговли.

Смысл заключается в том, что бы продать один и тот же актив по более высокой цене на одном рынке и приобрести этот же актив по более низкой цене на другом рынке.

Такая торговля является одной важнейших составляющих рынка

Несмотря на то, что сущность арбитража складывается из разницы цен одного актива на различных рынках, данную стратегию можно применять и к двум активам, имеющих схожие цены и объем портфеля.

Рассмотрим что такое арбитражный портфель и его свойства:

—Арбитражный портфель – портфель активов, который не требует дополнительных ресурсов инвестора.

— Арбитражный портфель не подвержен влиянию никакого фактора

Фактически для инвестора арбитражный портфель это инструмент, который позволяет получать ему большую доходность, при этом оставаясь не подверженным различным рискам.

Простой пример арбитражной торговли:

Предположим, что стоимость актива А на одной из бирж составляет $100 , в то же время стоимость того же актива на другой бирже составляет $105.

Трейдер приобретает актив на одной бирже, где его стоимость ниже, и продает его на бирже, где стоимость его выше. Благодаря такой стратегии трейдер получает прибыль, в виде разницы цен актива А на различных биржах.

Данный пример достаточно сильно упрощен, и приводится лишь для наглядности, в реальной торговле реализация таких сделок имеет свои сложности.

Выбор пары в арбитраже.

Давайте еще раз дадим определение Арбитражной торговли, основываясь на практическом знании о ней.

Арбитражная торговля – метод, при котором торговля ведется при помощи разнонаправленных сделок с активом или активами, имеющих схожие цены и портфели, основываясь на разнице их стоимости. Фактически трейдер покупает более дешевый актив и продает более дорогой схожий с первым активом.

Зачастую в арбитражной паре выбирается базовый и производный актив (например, акции и фьючерсы на акции). Оба актива должны иметь схожую ценовую динамику –

Однако, корреляция имеет свойство нарушаться по различным причинам.

Такие причины могут быть связаны и с различными серьезными изменениями рынка, и с следствием рыночной неэффективности рынка. Возникающие нарушения корреляции способствуют получению прибыли при совершении арбитражных сделок. Фактически трейдер получает прибыль, когда корреляция базового и производного актива восстанавливается, после ее нарушения.

Говоря проще, арбитражная сделка происходит при покупке дешёвого актива и продаже дорогого, когда возникает разница между их ценами в виду различных факторов. При этом на протяжении остального времени цены обоих активов стремятся равнозначному значению.

Виды арбитражной торговли.

Давайте рассмотрим, какие виды арбитража различают в трейдинге:

— Временной арбитраж;

— Пространственный арбитраж.

Временной арбитраж подразумевает, что сделки происходят с разницей во времени. Для такого вида арбитража характерен механизм: купить дешево, а продать дорого, или наоборот, продать дорого, а купить дешево. Говоря проще

Временной арбитраж содержит риск, так как за промежуток времени тренд может не сменить направление движения, то есть, если изначально трейдер купил актив за дешево, не факт, что по прошествии времени актив не перестанет дешеветь, тем самым принося убыток при продаже.

Следующий вид арбитража – пространственный. При таком виде арбитража пара сделок купил-продал осуществляется в одно и то же время

Помимо видов по времени совершения сделок, арбитраж подразделяется по методам совершения торговли. Давайте рассмотрим основные из них и дадим пояснения.

Пространственный арбитраж подразделяется на следующие виды:

— Эквивалентный арбитраж;

— Регулятивный арбитраж;

— Календарный арбитраж;

— Процентный арбитраж.

Под эквивалентным арбитражем понимаются такие сделки, в которых

Если мы одновременно открыть равнонаправленные позиции по выбранному активу и его деривативу, когда они будут иметь максимальное расхождение, то закрывая позицию при их схождении, мы получим прибыль.

В основе регулятивного арбитража лежит разница в цене, возникшая из-за различных норм в разных юрисдикциях (областей, стран, союзов).

Например:

Календарный арбитраж основывается на разнице в цене, возникающей между фьючерсами на один и тот же актив, но имеющих различные сроки поставки. Эта разница называется календарным спредом. Последующий механизм торговли схож с методом эквивалентного арбитража.

Последним видом является процентный арбитраж.

Данный арбитраж проходит на валютном рынке (Форекс), и бывает двух видов:

Данный арбитраж проходит на валютном рынке (Форекс), и бывает двух видов:— Без форвардного покрытия;

— С форвардным покрытием.

Суть арбитраж сводится к тому, что валюта покупается и кладется на депозит с установленным процентом. После этого валюта продается по текущему курсу рынка. Если покупка валюты происходит с продажей форвардного контракта на ту же сумму — арбитраж с форвардным покрытием. При таком виде риск минимален, а за частую отсутствует.

Если покупка производится без форвардного сопровождения – арбитраж без форвардного покрытия. Такой арбитраж может сопровождаться большим риском, основанным на изменении курсовой стоимости, которая может повлечь убыток, который будет больше процента дохода по вкладу.

Так же на рынке Форекс распространен треугольный арбитраж. Давайте рассмотрим его на примере:

Трейдер покупает валютную пару EUR/USD, одновременно продает EUR/GBP и покупает USD/GBP.

Создается равновесный треугольный контур. Получается, что трейдер купил Евро за доллары, продал Евро за Фунты, Купил Доллары за Фунты. Таким образом, получается замкнутая цепочка, на дисбалансе которой извлекается прибыль. Ниже показана схема такого арбитража:

Создается равновесный треугольный контур. Получается, что трейдер купил Евро за доллары, продал Евро за Фунты, Купил Доллары за Фунты. Таким образом, получается замкнутая цепочка, на дисбалансе которой извлекается прибыль. Ниже показана схема такого арбитража:Выводы.

Арбитражная торговля получила большое признание среди трейдеров. Большое количество подходов к решению задач арбитражной торговли, большое количество методов, применяемых для реализации задач, делает данный вид очень гибким, а отсутствие риска или минимальное его значение еще больше популяризирует ее.

Однако, стоит сказать, что стратегии арбитража на прямую связаны со скоростью реакции трейдера на изменения цены актива. Это приводит к различным требованиям, которые способствуют успешной торговле:

— В стратегиях арбитража большую роль играют доли секунды. Поэтому для реализации таких торговых систем требуется хорошее программное обеспечение. Оно может быть представлено готовыми торговыми роботами. Например StockSharp предлагает робота «Эдвард», который позволяет работать используя арбитражную стратегию трейдера и способен к быстрой и гибкой настройке.

Например StockSharp предлагает робота «Эдвард», который позволяет работать используя арбитражную стратегию трейдера и способен к быстрой и гибкой настройке.

Особенно важно качественное программное обеспечение при работе на Форекс (Forex) и рынке криптовалюты, так как количество трейдеров высокое.

Поэтому многие предпочитают индивидуальный подход и создают торговых роботов самостоятельно при помощи различных программ. Торговые роботы в большинстве своем пишутся на мощных языках С# или С++, с применение библиотек таких как S#.API и Interactive Brokers API.

Последние годы ,большое распространение получили так же конструкторы торговых стратегий, такие как :TSlab и S#.Designer, которые позволяют создавать торговых роботов без программирования. Ниже приведен пример торгового робота созданного при помощи S#.Designer, на графике виден момент расхождения активов и их схождение с последующим совершением сделки роботом.

Применении новейшего ПО приводит к снижению рисков и совершенствованию механизма работы и как следствие повышению прибыли.

— Важно помнить, что стратегия, даже при наличии совершенного ПО, прибыльная, то если доход будет превышать возможный риск и все комиссии брокера.

— Стоит помнить, даже применяя торгового робота, риск не всегда можно снизить, поэтому трейдер должен постоянно управлять своей стратегией, совершенствовать свои инструменты и свои знания. Обучение новым принципам, которые можно применить в торговле, может сделать трейдера пионером в получении прибыли.

Нужно знать, что арбитражные стратегии можно и нужно сочетать с другими видами биржевой торговле, что даст дополнительные возможности в получении дохода.

Арбитражные сделки на Форекс: значение и определение термина

Арбитражные сделки — вид трейдинга, при котором трейдер пытается извлекать прибыль без рыночных рисков (угадал-не угадал).

Ключевая идея арбитража заключается в неэффективном ценообразовании того или иного инструмента или группы инструментов — то есть, рынок неправильно оценивает стоимость актива, что создает арбитражную возможность.

Распространено заблуждение, что арбитраж подразумевает безрисковые сделки. На самом деле, арбитражная сделка — это всего лишь направленная позиция по спрэду (разнице цен между двумя активами), которая избавлена от рыночного риска, но не исключает остальных рисков[1].

В совершенном мире арбитражные сделки были бы невозможны. В мире реальном арбитражные возможности быстро исчезают из-за действий участников рынка, если таким действиям не препятствуют большие транзакционные издержки.

Арбитражные сделки — вид трейдинга, при котором трейдер пытается извлекать прибыль без рыночных рисков (угадал-не угадал).

Ключевая идея арбитража заключается в неэффективном ценообразовании того или иного инструмента или группы инструментов — то есть, рынок неправильно оценивает стоимость актива, что создает арбитражную возможность.

Распространено заблуждение, что арбитраж подразумевает безрисковые сделки. На самом деле, арбитражная сделка — это всего лишь направленная позиция по спрэду (разнице цен между двумя активами), которая избавлена от рыночного риска, но не исключает остальных рисков[1].

На самом деле, арбитражная сделка — это всего лишь направленная позиция по спрэду (разнице цен между двумя активами), которая избавлена от рыночного риска, но не исключает остальных рисков[1].

В совершенном мире арбитражные сделки были бы невозможны. В мире реальном арбитражные возможности быстро исчезают из-за действий участников рынка, если таким действиям не препятствуют большие транзакционные издержки.

Риски арбитражных сделок

Арбитражеры часто имеют дело с «риском асфальтоукладчика» — они пытаются подобрать несколько монет с земли прямо перед надвигающимся асфальтоукладчиком.

Изменения в законодательстве, регулировании и налогообложении могут заставить арбитражера закрыть позицию с потерей денег. Например, внезапный запрет на короткие позиции может вынудить закрыть шорт.

Транзакционные издержки могут составлять существенную долю арбитражной прибыли. В этом случае, большое конкурентное преимущество получают те фонды, которые работают с меньшими комиссиями:

Арбитражеры часто имеют дело с «риском асфальтоукладчика» — они пытаются подобрать несколько монет с земли прямо перед надвигающимся асфальтоукладчиком.

Изменения в законодательстве, регулировании и налогообложении могут заставить арбитражера закрыть позицию с потерей денег. Например, внезапный запрет на короткие позиции может вынудить закрыть шорт.

Транзакционные издержки могут составлять существенную долю арбитражной прибыли. В этом случае, большое конкурентное преимущество получают те фонды, которые работают с меньшими комиссиями.

Обычно, транзакционные издержки меньше у наиболее крупных и активных игроков, которым брокеры снижают комиссию.

Виды арбитражных сделок:

Парный арбитраж — попытка торговать парой похожих инструментов одного сектора — например, акции Лукойла и Роснефти. Основная идея — акции ходят вместе. Если разница между ценами акции слишком большая, разницу можно продавать.

Географический арбитраж — игра на разнице цен на разных рынках. Например, разница между ценами на Московской бирже и ADR в Лондоне. Риском такого арбитража являются транзакционные издержки и скорость исполнения приказов на родном рынке и американской бирже.

Арбитраж спот-фьючерс (эквивалентный арбитраж) — игра на расхождении между ценами инструмента на спот-рынке и ценой фьючерса на этот инструмент. Например, торговля казначейскими облигациями США и фьючерсами на них.

Арбитраж между фьючерсом на фондовый индекс и корзиной акций. Например, если цена фьючерса на индекс существенно превышает значение самого фондового индекса, имеет смысл продать фьючерсы и купить на эту же сумму корзину акций, составляющих фондовый индекс.

Арбитраж нефти разных сортов. Основная идея заключается в том, что если один сорт нефти слишком сильно подорожал относительно второго, то эта ситуация будет временной, и можно продавать дорогой сорт нефти и покупать дешевый.

Опционный арбитраж — принцип паритета стоимости опционов Пут и Колл.

Рисковый арбитраж — покупка перепроданных дефолтных облигаций или акций компаний с высоким риском банкротства.

Арбитраж между новыми и устаревающими 30-летними облигациями Treasuries. 30-летние облигации, выпущенные Минфином вчера всегда будут ликвиднее и чуть дороже, чем выпущенные несколько месяцев назад такие же облигации, рынок которых стал неликвидным. Неликвидность создает арбитражную возможность

30-летние облигации, выпущенные Минфином вчера всегда будут ликвиднее и чуть дороже, чем выпущенные несколько месяцев назад такие же облигации, рынок которых стал неликвидным. Неликвидность создает арбитражную возможность

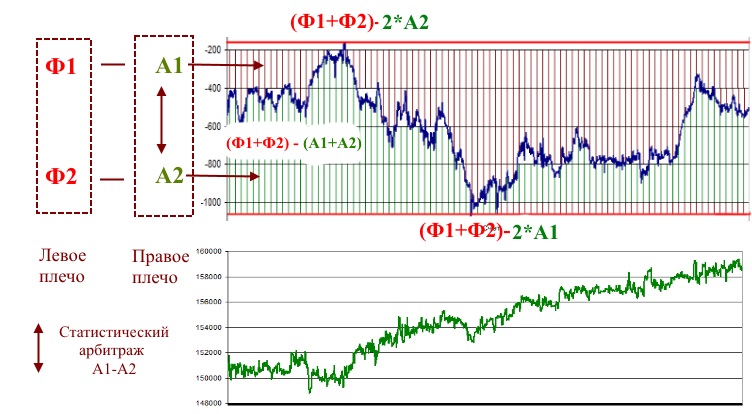

Статистический арбитраж на фондовом рынке (России, США). Доходность.

Арбитраж – сделки, которая позволяет получить безрисковую прибыль за счет неэффективности рынка, где под неэффективностью понимается различие в ценах одинаковых акций на разных торговых площадках. В настоящее время классический арбитраж между биржами практические не используется. Чем сильнее развиваются информационные технологии, тем меньше вероятность возникновения «рыночной неэффективности», так как информация по ценам активов практически сразу доступна всем участникам рынка.

Статистический арбитраж является ответвлением классического арбитража на фондовом рынке. Главное отличие заключается в том, что сделки заключаются не с идентичными, а со связанными акциями.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсСуть статистической арбитражной стратегии заключается в том, что мы покупаем один и продаем другой актив, которые колеблются друг относительно друга в долгосрочной перспективе. Сначала одна относительно другой вырастает больше, а затем другая на первой. В этой стратегии убыток относительно незначителен, при этом можно фиксировать часто прибыль из статистических схождений и расхождений.

Сначала одна относительно другой вырастает больше, а затем другая на первой. В этой стратегии убыток относительно незначителен, при этом можно фиксировать часто прибыль из статистических схождений и расхождений.

Перекрестный арбитраж

Одно из направлений статистического арбитража – перекрестный арбитраж (парный трейдинг). Стратегия перекрестного арбитража была предложена финансовыми аналитиками Morgan Stanley в 1985 г. Ими были найдены коррелирующие пары и написана программа, которая затем автоматически покупала длинные и короткие позиции по ним.

Виды арбитража на фондовом рынке

Одна из ключевых задач стратегии это поиск коррелирующих пары активов. Между ними должна быть схожесть в ценообразовании, в таком случае они будут двигаться в одном диапазоне, большую часть времени. Для этого как правило, берутся активы из одного экономического сектора. В то же время в силу того, что активы не полностью идентичны между ними будут возникать статистические несоответствия, т. е. цены на них будут расходиться. Одна из причин такого расхождения выступает индивидуальные предпочтения трейдеров и инвесторов. Второй причиной возникновения неэффективности в поведении цен друг относительно друга может выступать временная асимметрия информации.

е. цены на них будут расходиться. Одна из причин такого расхождения выступает индивидуальные предпочтения трейдеров и инвесторов. Второй причиной возникновения неэффективности в поведении цен друг относительно друга может выступать временная асимметрия информации.

Вход и выход в перекрестном арбитраже

После определения коррелирующих пар активов мы должны определить точку входа на покупки и одновременную продажу по ним. Для этого определяется спрэд между рыночной ценой активов и когда он становится больше среднестатистического, открываются две обратные позиции в расчете, что цены активов сузятся. Покупается тот актив, который дешевле и на ту же сумму продается тот который дороже. Обе позиции закрываются, когда их цены сходятся и спрэд между ними сужается до их среднестатистического. При обратной ситуации, когда спрэд становится ниже среднестатистического уровня –, совершаются обратные операции. Более дешевый актив продается, а более дорогой покупается.

Спрэд между активами стремится к своему среднему уровню, т.![]() е. можно ожидать, что хотя бы один из активов будет стремиться в ожидаемом направлении. Именно это позволит получить ожидаемую прибыль при этом наличие обратной позиции по второму активу дает страховку от критически резких колебаний рынка (экономический риск). При кризисе и резком обвале цен будут получены большие убытки по первому активу, но при этом прибыль по второму компенсирует просадку (объем сделки по первому активу равен объему по второму). Парный трейдинг позволяет снизить зависимость от кризисов на рынке.

е. можно ожидать, что хотя бы один из активов будет стремиться в ожидаемом направлении. Именно это позволит получить ожидаемую прибыль при этом наличие обратной позиции по второму активу дает страховку от критически резких колебаний рынка (экономический риск). При кризисе и резком обвале цен будут получены большие убытки по первому активу, но при этом прибыль по второму компенсирует просадку (объем сделки по первому активу равен объему по второму). Парный трейдинг позволяет снизить зависимость от кризисов на рынке.

Под продажей активов подразумевается не закрытие сделки, а взятие у брокера акции под залог. При падении цен на акции, трейдер может их выкупить, при этом получив прибыль.

Ключевая идея стратегии перекрестного арбитража заключается в следующем: если вероятность определения будущего движения цен акции меньше 50%, то статистическая вероятность определения соотношения двух или более связанных друг с другом активов можно быть выше. Спрогнозировать направление движения нескольких коинтегрированных активов проще, чем дать прогноз по движению одного актива.

Риск стратегий стратегического арбитража заключается в вероятности того, что некоторые расхождения цена активов могут не сойтись обратно. При этом разойтись сильнее, что даст убытки. Для этого в работе по такой стратегии необходимо иметь алгоритмы выхода из неудачных сделок. Помимо этого, успешность стратегии увеличивается от правильного подбора пар активов, у которых спрэд является как можно более постоянным во времени.

Поиск пар для арбитражных сделок

Одна из самых важных задач в статистическом арбитраже на фондовом рынке является поиск активов, которые удовлетворяют условиям:

- Высокая корреляция и коинтеграция рядов цен выбранных активов.

- Спрэд между ценами стремится к некоторому постоянному уровню.

- Отсутствие сильных и долгосрочных отклонений спрэда от среднестатистического уровня.

- Схожесть движения цен при кризисах на рынке.

- Ликвидность активов.

- Возможность покупки актива (короткая позиция).

Преимущества и недостатки статистического арбитража

Давайте выделим преимущества стратегии статистического арбитража:

(+) простота в понимании и реализации.

(+) небольшое количество транзакций.

(+) не зависимости от фундаментальных экономических факторов.

Недостатки стратегии:

(-) сложность отслеживать схождения и расхождения вручную, необходим торговый робот.

(-) сложность в прогнозировании величину схождения и расхождения спрэда.

(-) увеличение комиссионных издержек из-за открытия двух позиций.

(-) требование к большему капиталу для обеспечения равенства в объемах позиций.

Статистический арбитраж на российском фондовом рынке

Статистический арбитраж можно применять на отечественном рынке. К примеру, одна из пар активов для парной торговли может быть привилегированные акции Сбербанка (SBERP) и акции сбербанка (SBER). На графике в tradingview можно заметить, что эти два актива ходят друг относительно друга. При этом между ними возникает спрэд (до 4%), а также их цены возвращаются к среднему значению.

Статистический арбитраж на российском фондовом рынке акции SBERP и SBER

Статистический арбитраж на валютном рынке

На валютном рынке FOREX также возможно использовать арбитражные стратегии. К примеру, EURUSD и USDCHF. Чем сильнее скоррелированы пары, тем это лучше для стратегии. Так между парами EURUSD / USDCHF есть высокая корреляция. Чем значение корреляции ближе к 1 или -1, тем лучше. Также можно включить в стратегию пару AUD/USD.

К примеру, EURUSD и USDCHF. Чем сильнее скоррелированы пары, тем это лучше для стратегии. Так между парами EURUSD / USDCHF есть высокая корреляция. Чем значение корреляции ближе к 1 или -1, тем лучше. Также можно включить в стратегию пару AUD/USD.

Корреляция между валютными парами

Статистический арбитраж EURUSD и USDCHF на валютном рынке

Более эффективно брать те пары, которые коррелируются на большом промежутке времени. Это позволит сделать стратегию более устойчивой. Сделки на валютном рынке делаются по той же схеме, как и на фондовом. По одной валюте открывается длинная позиция, а по второй короткая.

Статистический арбитраж на американском фондовом рынке

И в заключение рассмотрим пару для статистического арбитража на американском фондовом рынке. Возьмем пару Visa – MasterCard. Два актива находятся в одном экономическом секторе, что позволит снизить риск кризиса. Можно отметить, что цены сходятся и расходятся, а также между ними имеется спрэд. Он не такой большой как был в анализируемой паре на отечественном рынке.

Статистический арбитраж на американском фондовом рынке MasterCard и Visa

Доходность статистического арбитража

Так как подход к парной торговле уже давно применяется на финансовых рынках, то скорее всего его используют фонды. Ниже представлен список инвестиционных фондов, использующих арбитражную стратегию. Среднегодовая доходность фондов, использующих стратегию статистического арбитража, составила около 5-6%.

Доходность статистического арбитража

Автор: к.э.н. Василий Жданов

Как заработать с помощью арбитражных сделок

Газпром торгуется одновременно на разных мировых площадках. Акции на российской бирже, ADR в Лондоне и других крупных мировых финансовых центрах. При этом иногда возникают ситуации, когда цены на бумаги компании на биржах расходятся. Можно ли спекулянту на этом заработать? Да, с помощью арбитражных сделок.

Арбитраж — это несколько логически связанных сделок с целью извлечь прибыль из разницы в ценах на одинаковые (или связанные) активы: в одно и то же время на разных рынках (пространственный арбитраж) или на одном и том же рынке в разные моменты времени (временной арбитраж).

Арбитражные сделки можно совершать как с акциями, облигациями, производными финансовыми инструментами, валютами и т.п., так и с товарами, и даже услугами.

Рассмотрим такой пример пространственного арбитража.

Продавать и покупать ценные бумаги Газпрома можно как в России (открыв брокерский счет с доступом на ММВБ-РТС), так и на зарубежных торговых площадках. Для торговли, например, на Лондонской бирже (LSE) нужно открыть счет либо у иностранного, либо у российского брокера, имеющего доступ к торгам (единый счет от БКС, например).

Торговля на зарубежных площадках ведется не акциями непосредственно, а депозитарными расписками (ADR). Для трейдера это принципиально ничего не меняет: сделки совершаются в Quik так же, как и при торговле акциями, — вы через банк-депозитарий получаете доступ к акциям за уплаченную цену.

Цена и акции, и АДР определяется исключительно спросом и предложением. Естественно, так как речь идет об одной компании — в данном случае о Газпроме, то цены акции и АДР сильно коррелируют друг с другом. В 95% случаев они практически совпадают. Как можно использовать оставшиеся 5%?

В 95% случаев они практически совпадают. Как можно использовать оставшиеся 5%?

Случаются ситуации, когда цена АДР отклоняется от цены акций на несколько процентов. На рисунке показаны совмещенный график Газпрома за последние 5 месяцев. Из него видно, что было как минимум 5 дней, когда разница между ценами достигала 3% и более.

На практике это можно использовать. Факт в том, что цены неизбежно «сойдутся» — ведь не может быть, чтобы очень долгий период времени покупатели на одной бирже оценивали ситуацию вокруг компании совершенно иначе, нежели покупатели на другой. Поэтому в один момент времени можно купить более дешевый инструмент (например, АДР) и продать другой (акцию). Оцените возможный размер издержек. Допустим, комиссии за сделки составляют 1% от стоимости. В таком случае стоит подождать, пока цены разойдутся больше, чем на 1%, и совершать сделку. А в тот момент, когда цены «сойдутся», — закрыть обе позиции. Тем самым мы получаем разницу, даже с учетом издержек на комиссию.

Главным моментом здесь является то, что нас абсолютно не волнует судьба Газпрома — вырастет он или упадет. Мы практически без риска забираем разницу и спокойно ждем следующей подобной возможности.

БКС Экспресс

Определение арбитража

Арбитраж: обзор

Арбитраж — это одновременная покупка и продажа одного и того же актива на разных рынках с целью получения прибыли от незначительной разницы в заявленной цене актива. Он использует краткосрочные колебания цен идентичных или аналогичных финансовых инструментов на разных рынках или в разных формах.

Арбитраж существует в результате неэффективности рынка, и он как использует эту неэффективность, так и устраняет ее.

Ключевые выводы

- Арбитраж — это одновременная покупка и продажа актива на разных рынках с целью использования незначительных различий в их ценах.

- Арбитражные сделки заключаются с акциями, товарами и валютами.

- Арбитраж использует неизбежную неэффективность рынков.

Понимание арбитража

Арбитраж может использоваться всякий раз, когда любые акции, товар или валюта могут быть куплены на одном рынке по заданной цене и одновременно проданы на другом рынке по более высокой цене.Ситуация создает возможность для безрисковой прибыли для трейдера.

Арбитраж обеспечивает механизм, гарантирующий, что цены не будут существенно отклоняться от справедливой стоимости в течение длительных периодов времени. С развитием технологий стало чрезвычайно трудно извлекать выгоду из ошибок ценообразования на рынке. Многие трейдеры установили компьютеризированные торговые системы для отслеживания колебаний аналогичных финансовых инструментов. Любые неэффективные схемы ценообразования обычно принимаются быстро, а возможность устраняется, часто в считанные секунды.

Пример простого арбитража

В качестве простого примера арбитража рассмотрим следующее. Акции Компании X торгуются по цене 20 долларов США на Нью-Йоркской фондовой бирже (NYSE), в то время как в тот же момент они торгуются по цене 20,05 доллара США на Лондонской фондовой бирже (LSE).

Акции Компании X торгуются по цене 20 долларов США на Нью-Йоркской фондовой бирже (NYSE), в то время как в тот же момент они торгуются по цене 20,05 доллара США на Лондонской фондовой бирже (LSE).

Трейдер может купить акции на NYSE и сразу же продать те же акции на LSE, получив прибыль в размере 5 центов на акцию.

Трейдер может продолжать использовать этот арбитраж до тех пор, пока у специалистов NYSE не закончатся запасы акций Компании X, или пока специалисты NYSE или LSE не скорректируют свои цены, чтобы исключить возможность.

Типы арбитража, среди прочего, включают рисковый, розничный, конвертируемый, отрицательный, статистический и треугольный.

Пример сложного арбитража

Более хитрый пример можно найти в треугольном арбитраже. В этом случае трейдер конвертирует одну валюту в другую в одном банке, конвертирует эту вторую валюту в другую во втором банке и, наконец, конвертирует третью валюту обратно в исходную валюту в третьем банке.

Каждый из банков будет обладать достаточной информационной эффективностью, чтобы гарантировать, что все его курсы валют согласованы, что потребует использования трех финансовых учреждений для этой стратегии.

Например, предположим, что вы начинаете с 2 миллионов долларов. Вы видите, что в трех разных учреждениях сразу доступны следующие курсы обмена валют:

- Организация 1: евро / доллар США = 0,894

- Учреждение 2: евро / британский фунт стерлингов = 1,276

- Учреждение 3: доллар США / британский фунт стерлингов = 1,432

Сначала вы конвертируете 2 миллиона долларов в евро по курсу 0,894, что дает 1 788 000 евро. Затем вы возьмете 1 788 000 евро и конвертируете их в британские фунты по ставке 1.276, что дает вам 1 401 254 фунта. Затем вы возьмете фунты и конвертируете их обратно в доллары США по курсу 1,432, что даст вам 2 006 596 долларов. Ваша общая безрисковая арбитражная прибыль составит 6596 долларов.

Часто задаваемые вопросы об арбитраже

Что такое арбитраж?

Арбитраж — это торговля, в которой используются крошечные различия в цене между одинаковыми активами на двух или более рынках. Арбитражный трейдер покупает актив на одном рынке и одновременно продает его на другом рынке, чтобы получить разницу между двумя ценами.

Арбитражный трейдер покупает актив на одном рынке и одновременно продает его на другом рынке, чтобы получить разницу между двумя ценами.

Есть более сложные варианты этого сценария, но все они зависят от определения рыночной «неэффективности».

Арбитражёры, как называют арбитражных трейдеров, обычно работают от имени крупных финансовых институтов. Обычно он включает в себя торговлю значительной суммой денег, а возможности, которые он предлагает за доли секунды, можно определить и использовать только с помощью очень сложного программного обеспечения.

Какие примеры арбитража?

Стандартное определение арбитража включает покупку и продажу акций, товаров или валют на нескольких рынках с целью извлечения прибыли из неизбежных изменений их цен каждую минуту.

Однако слово «арбитраж» также иногда используется для описания другой торговой деятельности. Арбитраж слияний, который включает покупку акций компаний до объявленного или ожидаемого слияния, является одной из стратегий, популярных среди инвесторов хедж-фондов.

Почему так важен арбитраж?

В процессе получения прибыли арбитражные трейдеры повышают эффективность финансовых рынков. По мере того, как они покупают и продают, разница в цене между идентичными или аналогичными активами уменьшается.Активы с более низкой ценой повышаются, а активы с более высокой ценой распродаются.

Таким образом, арбитраж устраняет неэффективность рыночных цен и добавляет рынку ликвидности.

Торговля коэффициентами с арбитражем

Я не кидаю дротики в доску. Я ставлю на верные вещи. Прочтите Сунь-цзы, Искусство войны . Каждое сражение выиграно еще до того, как оно началось ». Многие из вас могут узнать эти слова, сказанные Гордоном Гекко в фильме« Wall Street ».В фильме Гекко сколотил состояние как пионер арбитража. К сожалению, такая безрисковая торговля доступна не каждому; однако есть несколько других форм арбитража, которые можно использовать для увеличения шансов на успешную сделку. Здесь мы рассмотрим концепцию арбитража, то, как маркет-мейкеры используют «настоящий арбитраж», и, наконец, как розничные инвесторы могут воспользоваться возможностями арбитража.

SEE: Арбитраж выжимает прибыль из-за неэффективности рынка

Концепции арбитража

Арбитраж в чистом виде определяется как покупка ценных бумаг на одном рынке для немедленной перепродажи на другом рынке с целью получения прибыли от несоответствия цен.Это приводит к немедленной безрисковой прибыли.

Например, если цена ценной бумаги на Нью-Йоркской фондовой бирже торгуется не синхронно с соответствующим фьючерсным контрактом на бирже Чикаго, трейдер может одновременно продать (сократить) более дорогой из двух и купить другой, получая таким образом прибыль от разницы. Этот вид арбитража требует нарушения хотя бы одного из этих трех условий:

1. Одна и та же ценная бумага должна торговаться по одинаковой цене на всех рынках.

2.Две ценные бумаги с одинаковыми денежными потоками должны торговаться по одинаковой цене.

3. Ценная бумага с известной будущей ценой (через фьючерсный контракт) должна торговаться сегодня по этой цене, дисконтированной по безрисковой ставке.

Однако арбитраж может принимать другие формы. Рисковый арбитраж (или статистический арбитраж) — это вторая форма арбитража, которую мы обсудим. В отличие от чистого арбитража, рисковый арбитраж влечет за собой, как вы уже догадались, риск. Хотя рисковый арбитраж считается «спекуляцией», он стал одной из самых популярных (и дружественных розничным трейдерам) форм арбитража.

Вот как это работает: допустим, компания A в настоящее время торгуется по цене 10 долларов за акцию. Компания B, которая хочет приобрести компанию A, решает подать заявку на поглощение компании A по цене 15 долларов за акцию. Это означает, что все акции компании А теперь стоят 15 долларов за акцию, но торгуются только по 10 долларов за акцию. Скажем, ранние торги (обычно не розничные) предлагали цену до 14 долларов за акцию. Сейчас все еще существует разница в 1 доллар на акцию — возможность для рискового арбитража. Так в чем же риск? Что ж, приобретение может сорваться, и в этом случае акции будут стоить только первоначальные 10 долларов за акцию. Ниже мы рассмотрим, как можно оценить риск.

Ниже мы рассмотрим, как можно оценить риск.

Маркет-мейкеры: True Arbitrage

Маркет-мейкеры имеют несколько преимуществ перед розничными трейдерами:

В совокупности эти факторы делают практически невозможным для розничного трейдера воспользоваться чисто арбитражными возможностями. Маркет-мейкеры используют сложное программное обеспечение, которое запускается на новейших компьютерах, чтобы постоянно находить такие возможности. После обнаружения разница, как правило, незначительна и требует огромного капитала для получения прибыли — розничные трейдеры, скорее всего, обожгутся комиссионными расходами.Излишне говорить, что розничным трейдерам практически невозможно конкурировать в жанре безрискового арбитража.

Розничные торговцы: арбитраж рисков

Несмотря на недостатки чистого арбитража, рисковый арбитраж по-прежнему доступен большинству розничных трейдеров. Хотя этот тип арбитража требует некоторого риска, он обычно считается «игрой на шанс». Здесь мы рассмотрим некоторые из наиболее распространенных форм арбитража, доступных розничным трейдерам.

Здесь мы рассмотрим некоторые из наиболее распространенных форм арбитража, доступных розничным трейдерам.

Арбитраж рисков: Арбитраж слияний и поглощений

Пример рискового арбитража, который мы видели выше, демонстрирует арбитраж слияния и поглощения, и это, вероятно, наиболее распространенный вид арбитража.Обычно это включает поиск недооцененной компании, на которую нацелена другая компания с предложением о поглощении. Эта ставка принесет компании истинную или внутреннюю стоимость. Если слияние пройдет успешно, все, кто воспользовался этой возможностью, получат приличную прибыль; однако, если слияние сорвется, цена может упасть.

Ключ к успеху в этом виде арбитража — скорость; трейдеры, использующие этот метод, обычно торгуют на уровне II и имеют доступ к потоковым новостям рынка.Когда что-то объявляют, они стараются включиться в действие раньше всех.

Оценка рисков

Однако, допустим, вы не в числе первых. Как узнать, хорошая ли сделка? Что ж, один из способов — использовать формулу риск-арбитраж Бенджамина Грэма для определения оптимального соотношения риск / вознаграждение. Его уравнения утверждают следующее:

Как узнать, хорошая ли сделка? Что ж, один из способов — использовать формулу риск-арбитраж Бенджамина Грэма для определения оптимального соотношения риск / вознаграждение. Его уравнения утверждают следующее:

Взаимодействие с другими людьми Годовой доход знак равно C грамм — L ( 1 0 0 % — C ) Y п куда: C знак равно Ожидаемый шанс на успех (%) п знак равно Текущая цена ценной бумаги L знак равно Ожидаемый убыток в случае отказ (обычно первоначальная цена) Y знак равно Ожидаемое время хранения в годах (обычно время до слияния) грамм знак равно Ожидаемый выигрыш в случае \ begin {align} & \ text {Annual Return} = \ frac {CG-L (100 \% — C)} {YP} \\ & \ textbf {where:} \\ & C = \ text {Ожидаемая вероятность успех (\%)} \\ & P = \ text {Текущая цена ценной бумаги} \\ & L = \ text {Ожидаемый убыток в случае} \\ & \ text {неудачи (обычно исходная цена)} \ \ & Y = \ text {Ожидаемое время удержания в годах} \\ & \ text {(обычно время до момента слияния)} \\ & G = \ text {Ожидаемый выигрыш в случае a} \\ & \ текст {успех (обычно цена поглощения)} \ end {выравнивается} Годовая доходность = YPCG-L (100% -C), где: C = ожидаемый шанс успеха (%) P = текущая цена ценной бумаги L = ожидаемый убыток в случае отказа (обычно первоначальная цена) Y = Ожидаемое время удержания в годах (обычно время до момента слияния) G = ожидаемая прибыль в случае

Конечно, это в высшей степени эмпирически, но это даст вам представление о том, чего ожидать, прежде чем вы попадете в ситуацию арбитража слияний.

Рисковый арбитраж: ликвидационный арбитраж

Это вид арбитража, который Гордон Гекко использовал при покупке и продаже компаний. Ликвидационный арбитраж предполагает оценку стоимости ликвидационных активов компании. Например, скажем, компания A имеет балансовую (ликвидационную) стоимость 10 долларов за акцию и в настоящее время торгуется по 7 долларов за акцию. Если компания решает ликвидироваться, это дает возможность для арбитража. В случае с Гекко он взял на себя управление компаниями, которые, по его мнению, принесли бы прибыль, если бы он разделил их на части и продал — практика, используемая в действительности более крупными организациями.

Оценка

Здесь может быть использована версия формулы арбитража риска Бенджамина Грэма, используемая для арбитража слияний и поглощений. Просто замените цену поглощения на цену ликвидации, а время удержания — на время до ликвидации.

Рисковый арбитраж: торговля парами Торговля парами (также известная как арбитраж относительной стоимости) гораздо менее распространена, чем две формы, описанные выше. Эта форма арбитража основана на сильной корреляции между двумя связанными или несвязанными ценными бумагами.Он в основном используется на боковых рынках как способ получения прибыли.

Эта форма арбитража основана на сильной корреляции между двумя связанными или несвязанными ценными бумагами.Он в основном используется на боковых рынках как способ получения прибыли.

Вот как это работает. Во-первых, вы должны найти «пары». Как правило, пары с высокой вероятностью — это крупные акции в одной отрасли с аналогичной долгосрочной историей торговли. Ищите высокую процентную корреляцию. Затем вы ждете расхождения в парах от 5 до 7%, который длится в течение длительного периода времени (от двух до трех дней). Наконец, вы можете открывать длинную и / или короткую позицию по двум ценным бумагам на основе сравнения их цен.Затем просто подождите, пока цены не сравняются.

Одним из примеров ценных бумаг, которые будут использоваться в парной торговле, являются GM и Ford. Корреляция между этими двумя компаниями составляет 94%. Вы можете просто построить график этих двух ценных бумаг и дождаться значительного расхождения; тогда есть вероятность, что эти две цены в конечном итоге вернутся к более высокой корреляции, предлагая возможность получения прибыли.

СМОТРЕТЬ: Поиск прибыли в парах

Найти возможность

Многим из вас может быть интересно, где можно найти эти доступные возможности арбитража.Дело в том, что большую часть информации можно получить с помощью инструментов, доступных каждому. Брокеры обычно предоставляют услуги новостной ленты, которые позволяют вам просматривать новости сразу после их выхода. Торговля на уровне II также подходит для индивидуальных трейдеров и может дать вам преимущество. Наконец, программное обеспечение для проверки может помочь вам найти недооцененные ценные бумаги (с соответствующим соотношением цена / балансовая стоимость, PEG и т. Д.).

Есть также несколько платных сервисов, которые находят для вас возможности арбитража.Такие услуги особенно полезны для парной торговли, которая требует дополнительных усилий для поиска корреляций между ценными бумагами. Обычно эти услуги предоставляют вам ежедневную или еженедельную таблицу с изложением возможностей, которые вы можете использовать для получения прибыли.

The Bottom Line

Арбитраж — это очень широкая форма торговли, которая включает в себя множество стратегий; однако все они стремятся воспользоваться повышенными шансами на успех. Хотя безрисковые формы чистого арбитража обычно недоступны для розничных трейдеров, существует несколько форм рискового арбитража с высокой вероятностью, которые предлагают розничным трейдерам множество возможностей для получения прибыли.

Определение треугольного арбитража

Что такое треугольный арбитраж

Треугольный арбитраж — это результат несоответствия между тремя иностранными валютами, которое возникает, когда обменные курсы валют не совпадают в точности. Эти возможности редки, и трейдеры, которые ими пользуются, обычно имеют современное компьютерное оборудование и / или программы для автоматизации процесса.

Трейдер, использующий треугольный арбитраж, обменивает сумму по одному курсу (EUR / USD), конвертирует ее снова (EUR / GBP), а затем, наконец, конвертирует обратно в исходный (USD / GBP), и, предполагая низкие транзакционные издержки, дает чистую прибыль. .

.

Основы треугольного арбитража

Этот тип арбитража представляет собой безрисковую прибыль, которая возникает, когда котируемый обменный курс не равен рыночному кросс-обменному курсу. Международные банки, которые создают валютные рынки, используют неэффективность рынка, когда один рынок переоценен, а другой недооценен. Ценовая разница между обменными курсами составляет всего доли цента, и для того, чтобы эта форма арбитража была прибыльной, трейдер должен торговать большим объемом капитала.

Автоматизированные торговые платформы и треугольный арбитраж

Автоматизированные торговые платформы упростили способ совершения сделок, поскольку создан алгоритм, в котором сделка проводится автоматически при соблюдении определенных критериев. Автоматизированные торговые платформы позволяют трейдеру устанавливать правила для входа в сделку и выхода из нее, а компьютер будет автоматически проводить сделку в соответствии с этими правилами. Хотя у автоматической торговли есть много преимуществ, таких как возможность протестировать набор правил на исторических данных, прежде чем рисковать капиталом, возможность участвовать в треугольном арбитраже возможна только с использованием автоматической торговой платформы. Поскольку рынок, по сути, самокорректирующийся субъект, сделки происходят в таком быстром темпе, что возможность арбитража исчезает через несколько секунд после ее появления. Автоматическая торговая платформа может быть настроена так, чтобы определять возможность и действовать в соответствии с ней до того, как она исчезнет.

Поскольку рынок, по сути, самокорректирующийся субъект, сделки происходят в таком быстром темпе, что возможность арбитража исчезает через несколько секунд после ее появления. Автоматическая торговая платформа может быть настроена так, чтобы определять возможность и действовать в соответствии с ней до того, как она исчезнет.

Тем не менее, скорость алгоритмических торговых платформ и рынков также может работать против трейдеров. Например, может существовать риск исполнения, при котором трейдеры не могут зафиксировать прибыльную цену до того, как она пройдет мимо них за секунды.

Ключевые выводы

- Треугольный арбитраж — это форма получения прибыли трейдерами, торгующими валютой, при которой они используют несоответствия обменных курсов посредством алгоритмических сделок.

- Для получения прибыли такие сделки должны совершаться быстро и быть крупными.

Пример треугольного арбитража

В качестве примера предположим, что у вас есть 1 миллион долларов и вам предоставлены следующие обменные курсы: EUR / USD = 0. 8631, EUR / GBP = 1,4600 и USD / GBP = 1,6939.

8631, EUR / GBP = 1,4600 и USD / GBP = 1,6939.

С этими обменными курсами есть возможность арбитража:

- Продать доллары за евро: 1 миллион долларов x 0,8631 = 863 100 евро

- Продать евро за фунты: 863 100 евро ÷ 1,4600 = 591 164,40 фунтов стерлингов

- Продать фунты за доллары: 591 164,40 фунта стерлингов x 1,6939 = 1 001 373 долл. США

- Вычтите первоначальные инвестиции из окончательной суммы: 1001373 доллара США — 1000000 долларов США = 1373 долларов США.

От этих транзакций вы получите арбитражную прибыль в размере 1373 доллара (при условии отсутствия транзакционных издержек или налогов).

Неэффективный рынок

Что такое неэффективный рынок?

Согласно экономической теории, неэффективный рынок — это рынок, на котором цены актива не точно отражают его истинную стоимость, что может происходить по нескольким причинам. Неэффективность часто приводит к безвозвратным потерям. В действительности, большинство рынков действительно демонстрируют некоторый уровень неэффективности, и в крайнем случае неэффективный рынок может быть примером сбоя рынка.

Гипотеза эффективного рынка (EMH) утверждает, что на эффективно работающем рынке цены на активы всегда точно отражают истинную стоимость актива.Например, вся общедоступная информация об акции должна полностью отражаться в ее текущей рыночной цене. Напротив, при неэффективном рынке вся общедоступная информация не отражается в цене, что свидетельствует о наличии выгодных сделок или о том, что цены могут быть завышены.

Ключевые выводы

- Неэффективный рынок — это рынок, на котором не удается включить всю имеющуюся информацию в истинное отражение справедливой цены актива.

- Неэффективность рынка существует, среди прочего, из-за асимметрии информации, транзакционных издержек, психологии рынка и человеческих эмоций.

- В результате некоторые активы могут быть переоценены или недооценены на рынке, что создает возможности для получения сверхприбыли.

- Присутствие неэффективных рынков в мире несколько подрывает экономическую теорию, в частности гипотезу эффективного рынка (EMH).

Понимание неэффективных рынков

Прежде чем рассматривать неэффективные рынки, мы должны сначала изложить, как, по мнению экономической теории, должен выглядеть эффективный рынок.Гипотеза эффективных рынков, или EMH, принимает три формы: слабую, полусильную и сильную. Слабая форма утверждает, что эффективный рынок отражает всю историческую общедоступную информацию об акциях, включая прошлую доходность. Полусильная форма утверждает, что эффективный рынок отражает историческую, а также текущую общедоступную информацию. И, согласно сильной форме, эффективный рынок отражает всю текущую и историческую общедоступную информацию, а также внутреннюю информацию.

Сторонники EMH считают, что высокая эффективность рынка затрудняет его опережающее развитие. Поэтому большинству инвесторов было бы целесообразно инвестировать в пассивно управляемые инструменты, такие как индексные фонды и биржевые фонды (ETF), которые не пытаются превзойти рынок. Скептики EMH, с другой стороны, считают, что опытные инвесторы могут превзойти рынок, и поэтому активно управляемые стратегии — лучший вариант.

Таким образом, на неэффективном рынке одни инвесторы могут получить избыточную прибыль, в то время как другие могут потерять больше, чем ожидалось, с учетом их уровня риска.Если бы рынок был полностью эффективным, эти возможности и угрозы не существовали бы в течение какого-либо разумного периода времени, поскольку рыночные цены быстро изменялись бы, чтобы соответствовать истинной стоимости ценной бумаги по мере ее изменения.

На самом деле у EMH есть несколько проблем. Во-первых, гипотеза предполагает, что все инвесторы воспринимают всю доступную информацию одинаково. Различные методы анализа и оценки запасов создают некоторые проблемы для действительности EMH. Если один инвестор ищет недооцененные рыночные возможности, в то время как другой оценивает акцию на основе ее потенциала роста, эти два инвестора уже пришли к разной оценке справедливой рыночной стоимости акции.Таким образом, один аргумент против EMH указывает на то, что, поскольку инвесторы оценивают акции по-разному, невозможно определить, сколько должна стоить акция при эффективном рынке.

Хотя многие финансовые рынки кажутся достаточно эффективными, такие события, как крах рынка и пузырь доткомов в конце 90-х годов, похоже, демонстрируют некоторую неэффективность рынка.

Пример: активное управление портфелем

Если рынки действительно эффективны, то нет никакой надежды превзойти рынок в качестве инвестора или трейдера.EMH заявляет, что ни один инвестор никогда не сможет достичь большей прибыльности, чем другой, с таким же объемом вложенных средств согласно гипотезе эффективного рынка. Поскольку у них обоих одинаковая информация, они могут получить только одинаковую прибыль. Но рассмотрите широкий диапазон инвестиционной отдачи, достигаемой всей вселенной инвесторов, инвестиционных фондов и так далее. Если бы ни один инвестор не имел явного преимущества перед другим, был бы ли диапазон годовой доходности в индустрии взаимных фондов от значительных убытков до 50% прибыли или более? Согласно EMH, если один инвестор прибылен, это означает, что каждый инвестор прибылен. Но это далеко не так.

Но это далеко не так.