Экономисты дали прогноз на курс биткоина

+ A —

И назвали причины его краха

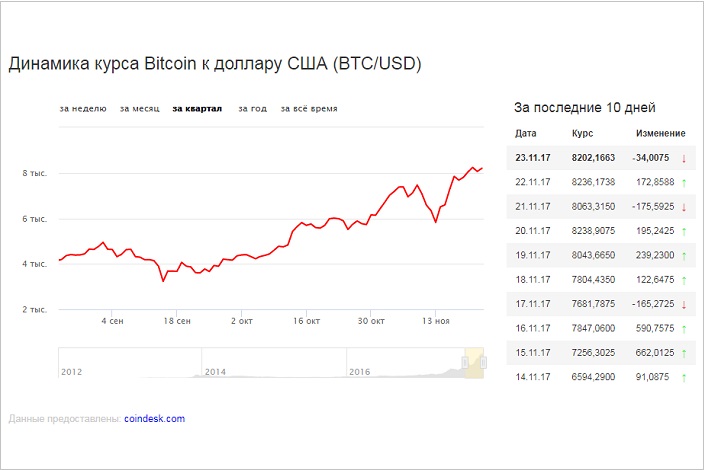

Биткоин не перестает удивлять переменами курса. В середине декабря он побил исторический рекорд 2017 года, достигнув отметки в $20 тыс. В следующие три недели биткоин вырос еще в два раза и добрался до $42 тыс за одну монету. Но уже в конце третьей недели января за него давали менее $30 тыс. Мы выяснили у экспертов, почему дешевеет биткоин и что будет с курсом дальше.

Обвал самой популярной криптовалюты привел к снижению капитализации рынка виртуальных денег на $100 млрд, сообщил американский портал Coindesk. За последние дни биткоин подешевел столь же стремительно, как дорожал до этого. За 48 часов капитализация биткоина опустилась с $1,06 трлн до $949 млрд.

Тем не менее, за прошедший год биткоин показал феноменальный рост. Напомним: в 2020 год биткоин вступил по цене в $7,2 тыс.

Объяснить метаморфозы криптовалюты и дать прогноз на ее будущее мы попросили экспертов: руководителя аналитического департамента AMarkets Артема Деева, аналитика ИАЦ «Альпари» Владислава Антонова, руководителя отдела анализа данных CEX.IO Broker Юрия Мазура.

— Почему рухнул биткоин?

Деев: Биткоин дешевеет по нескольким причинам. Во-первых, его аномальный рост в конце 2020 года говорит о явной переоцененности актива. Во-вторых, вероятно, инвесторы перешли к фиксации прибыли. То есть они продают биткоины по текущей стоимости, чтобы при падении курса не потерять деньги.

Во-вторых, вероятно, инвесторы перешли к фиксации прибыли. То есть они продают биткоины по текущей стоимости, чтобы при падении курса не потерять деньги.

В-третьих, на фоне прихода новой администрации США у инвесторов крепнет уверенность в масштабных мерах стимулирования американской экономики. В результате увеличивается привлекательность традиционных активов – растут индексы мировых бирж и акции крупнейших компаний. Биткоин же – рисковый актив, которым интересуются в периоды экономической неопределенности.

Антонов: Есть несколько причин падения курса биткоина. Первая — неожиданная новость о том, что в сети биткоина была зафиксирована «двойная трата». Так называется ситуация, когда случайному пользователю или злоумышленнику удается дважды потратить одну и ту же сумму.

Вторая причина — на рынке было открыто много длинных позиций (когда инвесторы покупают актив на долгий срок  Для информации: только за последние 24 часа на восьми биржах было принудительно закрыто длинных позиций в объеме $1,14 млрд. А, например, 10 января при аналогичном падении было ликвидировано длинных позиций на $2,5 млрд. Это очень много. Чтобы эти позиции закрыть, нужно биткоин продать. Из-за этого монета легко теряла в цене. Третья причина — давление на биткоин усилилось из-за его продажи в парах с альткоинами. Многие топовые монеты, например, эфириум показали хороший рост, а биткоин, наоборот, падал.

Для информации: только за последние 24 часа на восьми биржах было принудительно закрыто длинных позиций в объеме $1,14 млрд. А, например, 10 января при аналогичном падении было ликвидировано длинных позиций на $2,5 млрд. Это очень много. Чтобы эти позиции закрыть, нужно биткоин продать. Из-за этого монета легко теряла в цене. Третья причина — давление на биткоин усилилось из-за его продажи в парах с альткоинами. Многие топовые монеты, например, эфириум показали хороший рост, а биткоин, наоборот, падал.

Мазур: Причиной того резкого снижения курса стал высокий уровень страха владельцев биткоинова перед потерей денег на тренде удешевления криптовалюты. Из-за этого началась паническая распродажа. Она стала сигналом к началу полноценного снижения рыночного курса биткоина.

— Как долго продолжится падение и до каких отметок?

Деев: Если на рынках начнется паника из-за массовых продаж BTC, это будет способствовать дальнейшему снижению курса биткоина.

Мазур: В среднесрочной перспективе есть вероятность падения курса биткоина до $19 тыс, но оно может произойти не сейчас, а в третьем квартале этого года. Однако когда BTC зафиксируется в ценовом диапазоне между $19 тыс – $20,5 тыс, дальше может начаться новая волна роста. Но конкретные временные рамки таких событий трудно прогнозировать из-за общей финансовой неопределенности в мире. Все же мы предполагаем, что новая волна роста может начаться до конца 2021 года. В ближайшем будущем, колебания цены криптовалюты ожидаем в диапазоне $28 тыс – $36 тыс до появления внешних движущих факторов.

Из пепла: почему биткоин снова в цене | Статьи

В последние два месяца биткоин взлетел в цене более чем в два раза, преодолев отметку $8 тыс. Такой бурный рост оказался неожиданным для всех, включая поклонников самой популярной криптовалюты. При этом никто из финансистов не может достаточно убедительно объяснить причину подъема даже постфактум. Предположения выдвигаются самые разные, от манипуляции рынком до обострения торговой войны между Америкой и Китаем. В любом случае революционных изменений в использовании технологии блокчейна пока не произошло, а значит, положение даже ликвидных криптовалют остается шатким. Подробности — в материале «Известий».

Такой бурный рост оказался неожиданным для всех, включая поклонников самой популярной криптовалюты. При этом никто из финансистов не может достаточно убедительно объяснить причину подъема даже постфактум. Предположения выдвигаются самые разные, от манипуляции рынком до обострения торговой войны между Америкой и Китаем. В любом случае революционных изменений в использовании технологии блокчейна пока не произошло, а значит, положение даже ликвидных криптовалют остается шатким. Подробности — в материале «Известий».

Финансовый пузыри или птица феникс

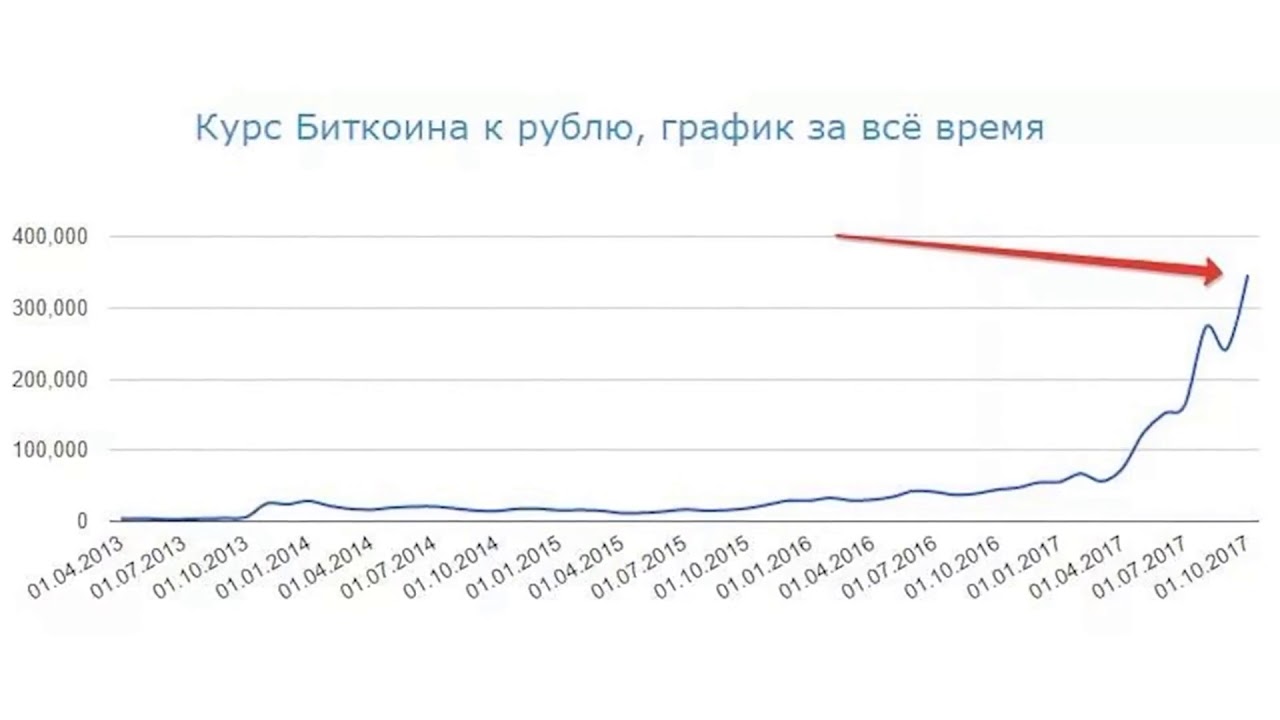

2017 год продемонстрировал нам один из величайших финансовых пузырей нашего века. В течение нескольких месяцев курсы многих криптовалют подскочили в разы, а то и на пару порядков. Биткоин, флагман рынка, в январе 2017-го считался дорогим — стоил около $800. Разогретые ожиданиями инвесторы сочли иначе: к концу декабря биткоин вырос в цене почти на 2500% и остановился в шаге от отметки $20 тыс. Аналитики в качестве перспектив на ближайшее время называли цифры $50 тыс.

Фото: Global Look Press/Omar Marques

Всё рухнуло в течение считаных недель. 22 декабря 2017 года биткоин разом потерял треть стоимости, после чего еще некоторое время находился в стадии свободного падения. К февралю 2018 года обвал по отношению к пику достиг 65%, после чего наступила «капитуляция» — участников, играющих на повышение, на рынке не осталось. К февралю текущего года курс опустился к $3,3 тыс., а показатель падения побил практически вечный рекорд «краха доткомов» рубежа веков — 80%.

К этому времени биткоин надежно похоронило большинство финансовых экспертов, благо что авторитетных мнений о бесперспективности казавшегося революционным платежного средства было накоплено достаточно. Биткоин задолго до возникновения последнего всплеска рыночной истерии критиковали бывший глава ФРС Алан Гринспен («Надо сильно напрячь воображение, чтобы определить, в чем состоит истинная ценность биткоина.

К началу апреля 2019 года была преодолена отметка в $5 тыс., а в мае стремительный рост на 50% привел к достижению биткоином максимума с июля 2018 года — $8 тыс. До максимумов осени-зимы 2017 года по-прежнему еще очень далеко, но динамика впечатляет. Причем в этом же направлении движутся и «младшие» криптовалюты: Ethereum, к примеру, подорожал за последние 90 торговых дней более чем на 105%.

Фото: Global Look Press/Klaus Ohlenschläger

По большому счету нынешний рост курсов биткоина, эфириума и других виртуальных валют столь же солиден в абсолютных и относительных показателях, что и взлет во время криптовалютной лихорадки 2017 года. Хотя шумихи вокруг данной темы куда меньше. Этот факт ставит в тупик большинство обозревателей рынка — они не видят четкой и очевидной причины взлета цены актива, который уже давно был списан со счетов. Можно выделить лишь несколько факторов, которые могли бы повлиять на возрождение интереса к биткоину.

Хотя шумихи вокруг данной темы куда меньше. Этот факт ставит в тупик большинство обозревателей рынка — они не видят четкой и очевидной причины взлета цены актива, который уже давно был списан со счетов. Можно выделить лишь несколько факторов, которые могли бы повлиять на возрождение интереса к биткоину.

Оживление на мировых фондовых рынках началось именно в конце зимы. С начала февраля ключевой индекс американских бирж S&P500 поднялся на 250 пунктов, или почти на 10%. Можно представить себе, что рост котировок стал той волной, которая поднимает все лодки. Исполненные оптимизма инвесторы стали скупать всё подряд. А поскольку капитализация рынка криптовалют хотя уже и значительна, но всё же на порядок уступает общей капитализации рынка акций, эти покупки разогнали рост биткоина куда сильнее.

Влияние этого фактора, если даже оно и есть, представляется всё же не очень существенным. Исторически подъемы и спады на криптовалютном рынке далеко не всегда совпадали с «бычьими» настроениями на фондовых биржах.

Трейдеры чикагской товарной биржы

Фото: Global Look Press/Russell Gordon

Биржевые махинацииПодозрения, что рынок криптовалют агрессивно манипулируется, возникают довольно часто. Аналитик Престон Бирн заметил, что каждый взлет курса биткоина сопровождался масштабными проблемами на крупных валютных биржах вплоть до ситуации неплатежеспособности. На популярном рынке со сравнительно небольшими объемами торгов (считается, что 95% всех сделок с биткоинами являются фиктивными) крупные инвесторы имеют колоссальные по своим возможностям инструменты для манипулирования ценой.

Стоит, впрочем, отметить, что с доказательствами постоянной и масштабной манипуляции курсом биткоина дело обстоит не очень хорошо, хотя слухи на эту тему заставляют банкиров и регуляторов по-прежнему нервозно относиться к новым валютам.

Этой весной лед определенно тронулся в отношении гигантов мирового финансового бизнеса к технологии блокчейна. Два года назад гендиректор крупнейшего банка США JP Morgan Джейми Даймон называл биткоин мошенничеством. Сегодня банк разрабатывает свою собственную платежную систему, основанную на блокчейне. Ожидается, что Комиссия по ценным бумагам и биржам США (SEC) вот-вот одобрит создание торгуемого на бирже инвестфонда, который будет привязан к биткоину. Крупная инвестиционная компания Fidelity объявила о создании депозитарного сервиса для биткоина и других ликвидных криптовалют.

Банкомат, в котором можно приобрести биткоины

Фото: Global Look Press/Andy Alfaro

Компании нефинансового сектора не отстают. Facebook готовит проект Libra, целью которого будет создание системы онлайн-платежей, основанной на блокчейне. Совсем недавно стало известно, что крупные сети магазинов (Crateand Barrel, Nordstrom и Whole Foods) объединились в партнерство, в рамках которого согласились принимать биткоин в качестве платежного средства.

Таким образом, всю весну криптовалюты сопровождает довольно позитивный информационный фон, связанный со все более активным внедрением этих инструментов в мировую финансовую и платежную систему. Улучшение конъюнктуры подстегнуло «быков», играющих на укреплении биткоина.

Торговая война Китая и СШАПоследний взлет курса биткоина, произошедший в мае, имеет прямое отношение к американо-китайским торговым неурядицам, считает гендиректор криптовалютной компании Digital Currency Trading Барри Силберт. По его словам, скупка биткоина началась сразу же после провала переговоров между Вашингтоном и Пекином в начале мая. Инвесторы могут расценивать виртуальную валюту как тихую гавань, где можно укрыться от потрясений на «большом» финансовом рынке.

Фото: Global Look Press/Michal Fludra

Согласно наблюдениям Силберта, биткоин рос в цене каждый раз, когда на международной арене происходили события, грозящие финансовыми рисками и неопределенностью. Таковыми были референдум в Греции о принятии программы финансовой помощи и Brexit. Биткоин, таким образом, выступал в роли золота — не подверженного инфляции или девальвации актива.

Таковыми были референдум в Греции о принятии программы финансовой помощи и Brexit. Биткоин, таким образом, выступал в роли золота — не подверженного инфляции или девальвации актива.

Само золото стало менее популярным, так как в последнее время центральные банки по всему миру (особенно в России и Китае) активно закупаются им. Тем самым инвестор, решивший прикупить себе слитков, рискует в большей степени, чем раньше: ведь в случае по-настоящему острого финансового кризиса власти, возможно, будут вынуждены распродать часть своих запасов и цена от затоваривания рынка резко пойдет вниз.

К этим рассуждениям стоит добавить, что до половины инвесторов в биткоин приходится на Китай, в то время как именно юань подвергается наибольшему давлению из-за экономического конфликта с США. Встревоженным китайцам по силам разогреть криптовалютный рынок в одиночку.

Фото: Global Look Press/McPHOTO/M. Gann

Ни одна из предложенных теорий не может в полной мере объяснить феномен возрождения биткоина. Результат, однако, налицо, и приунывшие в прошлом году энтузиасты криптовалюты вновь пророчат новый золотой век биткоина. Так, фондовый менеджер Марк Юско ожидает роста курса валюты до $400 тыс.

Результат, однако, налицо, и приунывшие в прошлом году энтузиасты криптовалюты вновь пророчат новый золотой век биткоина. Так, фондовый менеджер Марк Юско ожидает роста курса валюты до $400 тыс.

Впрочем, фундаментально для биткоина за последний год не поменялось ничего. Криптовалюта, как и все блокчейн-технологии по-прежнему обладают ограниченной применимостью. Проблемы скорости трансакций, надежности контрагентов и защиты от взлома пока не решены. Без продвижения в этом направлении биткоин, как и другие виртуальные валюты, останется лишь спекулятивным активом, в самом лучшем случае — конкурентом консервативных способов хранения денег вроде золота. Если ничего не изменится, то каждый бурный взлет будет компенсироваться болезненным падением.

ЧИТАЙТЕ ТАКЖЕ

через 10 лет bitcoin будет стоить около $400 тыс.

Росту цены bitcoin, по мнению исследователей, поспособствует дальнейшее распространение криптовалют.

В течение десяти лет bitcoin может подорожать до $400 тыс. Альткоины при этом последуют за позитивным движением BTC. К такому выводу пришли аналитики компании Crypto Research в своем новом исследовании.

Альткоины при этом последуют за позитивным движением BTC. К такому выводу пришли аналитики компании Crypto Research в своем новом исследовании.

Читайте Bloomchain через любимые соцсети: Telegram, VK, FB

По мнению специалистов, выход BTC в рост будет реализован до 2025 года. Следующие 5 лет, на фоне позитивного импульса, стоимость криптовалюты продолжит восхождение. Такие альткоины, как Ethereum, Litecoin, Bitcoin Cash и Stellar, также, как считают исследователи, будут расти в цене.

«Думаем, что BTC все еще находится на начальном этапе адаптации», — отметили специалисты.

Позитивный прогноз по криптовалюте Crypto Research построен на анализе текущего уровня распространения bitcoin и потенциала его роста.

«Стоимость BTC на уровне $7,200 в конце 2019 года указывает на то, что актив проник только на 0.44% доступных рынков. Если показатель достигнет 10%, курс криптовалюты сможет дойти до $400 тыс.», — разъяснили свою точку зрения исследователи.

Совокупный рост BTC к 2030 году, по мнению специалистов Crypto Research, может составить 4 тыс. процентов. Также исследователи дали прогноз по альткоинам:

- Ethereum — 1600%.

- Litecoin — 5000%.

- Bitcoin Cash — 5400%.

Максимальный рост, как считают эксперты, продемонстрирует XLM. По мнению специалистов, актив может подорожать на 11 тыс. процентов к 2030 году.

0

Advanced issue found▲

Прогноз Crypto Research

Также исследователи отметили, что распространению криптовалюты, вероятно, будет способствовать рост населения планеты. Чем больше людей — тем выше процент потенциальных инвесторов.

Напомним, ранее аналитики Bloomberg пришли к выводу о том, что bitcoin подорожает вслед за ростом цен на золото.

биткоин на дне, дальше — рост

Сегодня мы рассмотрим два долгосрочных индикатора, которые указывают на формирование макро-дна на рынке биткоина

Это скорректированное количество транзакций биткоина и скорректированный индикатор времени простоя (Dormancy Flow).

Кроме того, ценовые модели минимума и максимума, созданные аналитиком Вилли Ву, показывают, что если бы пик долгосрочного бычьего был сегодня, то BTC стоил бы $176 000. На пике медвежьего рынка один биткоин стоил бы $15 000.

Число транзакций в сети биткоина на 2-летнем минимуме

Количество транзакций в сети биткоина достигло 2-летнего минимума. Ончейн аналитик Лекс Московски опубликовал в твиттере график 30-дневного скользящего среднего количества транзакций, скорректированного на число монет. На нем видно, что значение упало до уровня 180 000 впервые с января 2019 года.

Источник: TwitterВ это время биткоин приближался к концу затяжного нисходящего тренда и стоил около $3 000. По мнению Московски, это говорит о том, что BTC готов к росту:

«Если ходлеры, киты и трейдеры сумеют подтолкнуть цену выше и привлекут розничных покупателей, этот график изменится довольно быстро».

Зачистка новобранцев

Индикатор времени простоя (Dormancy Flow) подтверждает формирование дна и возможную бычью коррекцию биткоина. Этот график сегодня опубликовал другой ончейн-аналитик Уиллом Клемент.

Этот график сегодня опубликовал другой ончейн-аналитик Уиллом Клемент.

Индикатор показывает соотношение текущей рыночной капитализации и совокупную стоимость монет в состоянии покоя. Его можно использовать для определения долгосрочного дна и оценивать, когда рынок находится в нормальном состоянии. Более того, его возврат к зеленому диапазону в районе 200 000 обусловлен полным удалением с рынка молодых позиций.

Источник: GlassnodeГрафик показывает, что индикатор времени простоя находится вблизи линии долгосрочного тренда (красная линия). Исторически он очень точно предсказывает формирование дна.

На сегодняшний день эта линия тестировалась четыре раза: в 2011, в 2015, в 2019 и в 2020 годах. Это происходило на макро-минимумах BTC и указывало на цены, к которым биткоин уже никогда не вернется.

В этот раз индикатор времени простоя не коснулся линии, но подошел к ней вплотную 20 июля. По словам Клемента, полная перезагрузка индикатора означает, что рынок почти очистился от новичков.

Пик на $176 000

Вышеупомянутый аналитик опубликовал в твиттере еще один график с долгосрочной ценовой динамикой биткоина, на который он наложил несколько кривых, основанных на моделях Вилли Ву.

Они показывают относительную стоимость BTC на рыночных пиках и минимумах.

На графике, помимо цены BTC, мы видим линию максимальной цены (фиолетовый), минимальной цены (дельта-цена, розовый) и среднего между этими двумя значениями (Формула 3, темно-синий). В настоящее время BTC находится между минимальной ценой и средней линией.

О том, почему Рэй Далио считает биткоин хуже золота, читайте в нашем материале.

Клемент отмечает, что на данный момент максимальная цена составляет 176 000 долларов, а минимальная — 15 000 долларов. Кроме того, линия средней цены в целом совпадает с историческим максимумом биткоина на уровне $64 800.

Здесь можно ознакомиться с последним техническим анализом по биткоину (BTC).

Дисклеймер

Вся информация, содержащаяся на нашем вебсайте, публикуется на принципах добросовестности и объективности, а также исключительно с ознакомительной целью. Читатель самостоятельно несет полную ответственность за любые действия, совершаемые им на основании информации, полученной на нашем вебсайте.

Читатель самостоятельно несет полную ответственность за любые действия, совершаемые им на основании информации, полученной на нашем вебсайте.10 лет биткоину: 10 интересных фактов о первой криптовалюте

Марвін Ляо — колишній комерційний директор Yahoo та колишній партнер американського акселератора 500 Startups. Зараз Марвін займає пост партнера в ігровому холдингу GameGroove Capital, який заснували українці. Крім того, він веде власний блог і розсилку, цікавиться новими технологіями, експериментував із біохакінгом, постійно навчається та вважає, що важливо допомагати іншим.

У червні Марвін відвідав Україну та погодився на інтерв’ю з Vector. Ми вирішили, що вкотре запитувати його про те, що й інші медіа, нецікаво. Тому попросили CEO та співзасновника українського стартапу Petcube Ярослава Ажнюка поспілкуватись із Марвіном на різні теми — від поглядів на бізнес до корисних звичок та сенсу життя. Публікуємо адаптований конспект розмови Ярослава та Марвіна.

Публікуємо адаптований конспект розмови Ярослава та Марвіна.

Дивіться відеозапис повної розмови англійською мовою:

Про карантин та плани

Ярослав: Мабуть, ви чимало всього планували на 2020-й. Аж раптом, ой — не склалося.

Марвін: Торік я планував узяти участь у конференціях та відвідати друзів. У мене зірвалося орієнтовно 20 поїздок. Я збирався в Японію, хотів поїхати в Мексику, Угорщину, Чехію та на Гаваї, але стався локдаун. Я провів багато часу вдома — читав, роздумував і працював із багатьма своїми старими портфельними компаніями, допомагав їм пережити важкі часи.

Із такої точки зору, все склалося не так уже й погано. Після тривалих роздумів люди змінили свої звички та зрозуміли, що вони можуть робити щось інакше, ефективніше.

Думаю, це був дзвіночок для багатьох, зокрема і для мене. Усі замислилися: «Що я дійсно хочу робити зі своїм часом? Із ким хочу бути? Що для мене важливо?». І всі вирішили, що хочуть зробити щось значуще для себе чи світу.

Усі замислилися: «Що я дійсно хочу робити зі своїм часом? Із ким хочу бути? Що для мене важливо?». І всі вирішили, що хочуть зробити щось значуще для себе чи світу.

Про GameGroove Capital і геймінг

Ярослав: Розкажіть про свій новий проєкт — GameGroove Capital, в якому займаєте позицію партнера та члена ради директорів.

Марвін: GameGroove — не зовсім венчурний фонд. Зараз це, фактично, ігровий холдинг. Його започаткували українці Олександр Цоль і Влад Корольов. Я дружу з ними приблизно п’ять років.

Вони особисто інвестували в чимало різних компаній та студій, а потім сказали мені: «Ми хочемо все це професіоналізувати, щоби врешті воно стало публічним. Ми думали про створення фонду». Я сказав, що тут буде надто багато роботи. Вони прагнули більшої гнучкості, тому створили холдингову компанію, зосереджену на ігровій індустрії.

Ярослав: Ви вибрали ігри через зв’язок із засновниками, чи є якісь конкретні тези про геймінгові вертикалі?

Марвін: Це дуже хороше питання. В дитинстві я витрачав на відеоігри більше часу, ніж на домашні завдання. 2017 року я знову звернув увагу на геймінг під час роботи в 500 Startups. Я багато інвестував у B2B SaaS. Водночас я намагаюся не робити того, що й усі інші. Коли помітив, що інвестори переходять в B2B SaaS, то зрозумів — пора шукати іншу нішу.

Я звернув увагу на ігри, бо вони росли в божевільному темпі ще до пандемії. Утім, лише 30 венчурних компаній зосереджувалися на них. Я подумав: зачекайте, є індустрія, більша за фільми та музику, де майже немає венчурного капіталу. Це здалося чудовою можливістю.

Ярослав: А як щодо поганої репутації ігор? Вважається, що діти витрачають час на неважливі речі.

Марвін: Думаю, минулого року ситуація змінилась. Ігри стали масовими та перетворилися на комунікаційний канал для дітей. Навіть батьки зрозуміли, що це не так вже й погано. Геймінг — це соціальна мережа для наступного покоління.

Ярослав: Це правда. Ті ж самі Minecraft та Fortnite — вже не ігри, а повноцінні ігрові простори. Дивовижно, що ігри стали наступною важливою платформою після соцмереж та близькі до «мультивсесвіту».

Марвін: Я раніше скептично ставився до віртуальної реальності. Проте побачив, якого рівня вже досягли ці технології, та змінив думку. Навіть ще раз переглянув фільм «Першому гравцю приготуватися». Пандемія швидко перенесла людство у світ із цього фільму.

Я проводжу в цифровому світі майже 80% мого часу. Але мені вже за 40. Для моєї 11-річної доньки це — весь світ. Через пандемію діти не бачаться з друзями, а тому це їхній спосіб взаємодіяти.

Ярослав: Так, більше немає реального світу і віртуального світу. Неправильно називати нецифровий світ реальним, тому що цифровий світ — теж реальний.

Про екосистеми стартапів

Ярослав: Одного разу ви сказали близьку для мене річ: європейські компанії роблять приголомшливу роботу, але загалом менш амбітні, аніж американські. Я говорю про це упродовж восьми років. Я бачу багато засновників із геніальними ідеями, котрі недостатньо масштабно мислять. Тому мене цікавить, чому деякі регіони амбітніші за інші.

Марвін: Усе залежить від досвіду та часу. Також важливі приклади. До 2001 року в Ізраїлі взагалі не було технологічної екосистеми. Справжній поштовх її розвитку дало придбання ICQ за суму понад $200 млн ($287 млн та ще $120 млн на протязі трьох років — прим. ред.). Співзасновник компанії Йосі Варді зайнявся ангельськими інвестиціями. Багато компаній, в які він вклався, досягли успіху. Далі вже люди з цих компаній почали займатися ангельським інвестуванням.

Тобто покоління дуже успішних засновників вирощує, фінансує та служить рольовою моделлю для наступників. Чому це працює? По-перше, стартапи — велика приваблива ніша. По-друге, багато людей заробляють на цьому гроші. Інші дивляться та думають: «Стривайте! Я вчився з цим дурнем. Він щойно продав компанію за $100 млн. Я можу зробити те ж саме!».

Ярослав: Безумовно, рольові моделі дуже важливі, але не обов’язково дають розуміння масштабу, в якому необхідно працювати. У мене є теорія, що нації колишніх імперій мають більш егоцентричний погляд на світ. Тому вони розглядають його як ігрове поле для можливостей. Водночас колишні провінції не розділяють подібний світогляд. Це «заземлює» їхні мрії.

Марвін: Мій контраргумент — Естонія, невеличка країна, яка завжди була провінцією якоїсь імперії. Проте це не завадило їй досягти значних успіхів у технологічній сфері. Серед них — Skype та платіжна платформа Wise.

Про корисні звички

Ярослав: Марвіне, ви говорили, що були геймером у підлітковому віці. А зараз ви граєте?

Марвін: Набагато менше. Зараз я більше читаю. Я доволі обсесивно-компульсивна людина. Якщо починаю грати в відеогру, то хочу дійти до кінця. Тому я також не дивлюся серіали.

Ярослав: Книги ви також завжди дочитуєте?

Марвін: Я навчився не почувати себе погано через те, що не дочитав книгу. Іноді вона просто не подобається. Іноді я повертаюся до книги через місяць або пів року — коли знову захоплююсь темою. Я не засмучуюсь через те, що не закінчив книгу, бо це безглуздо.

Ярослав: Підтримую. Для наших читачів — припиніть соромитися, що не дочитали книгу. Просто читайте.

Марвін: У підсумку ви читаєте більше, якщо не закінчуєте книги. Проте читання має бути звичкою. Читайте, коли хочеться і про що хочеться, поки не набридне. Не робіть цей процесс болючим — освіта та навчання мають приносити задоволення.

Нам пощастило жити в час, коли доступно стільки інформації. Особливо це стосується людей, яким подобається навчатися. Навчання — це розвага та гонитва за тим, що цікавить.

Але більше не потрібно знати та пам’ятати все. Краще знати, як шукати інформацію. Якщо ви це вмієте, то зможете досягти успіху.

Ярослав: Я погоджуюся, проте добре і пам’ятати, і знати, де шукати. Так влаштований наш мозок. Наприклад, коли людина працює над концепціями, пам’ять про необхідні речі допомагає швидко комбінувати ідеї без пошуку в Google.

Одна з моїх найулюбленіших тем — інформаційна гігієна. Мене цікавить, як люди вибирають інформацію та розставляють пріоритети. Так, політичні новини швидко втрачають актуальність. Книги «живуть» набагато довше, а статті — десь посередині. А як ви розставляєте пріоритети?

Марвін: Багато залежить від того, наскільки швидко мені потрібно про щось дізнатись. Є низка подкастів, які я слухаю завжди або залежно від героїв. Я намагаюся читати книги з історії та приділяти більше уваги науковій, а не художній літературі. Якби я читав художню літературу, то це була би наукова фантастика. Я вже не читаю так багато книг про бізнес — переважно статі.

Під час читання бізнес-книг у мене часто з’являється думка: «Ви могли би вмістити суть у п’ять сторінок, але вирішили позмагатися за звання “бестселлер року The New York Times” та написали книгу».

Ярослав: Як ви розставляєте пріоритети для різних медіаджерел — книг, статей, подкастів, відео і фільмів?

Марвін: Не знаю, чи достатньо вдумливо я до цього ставлюся. Ви розставляєте пріоритети для формування звичок. У мене для цього є спеціальний чек-лист. Наприклад, якщо я сьогодні зробив щось для самоосвіти (читав чи слухав), то ставлю хрестик навпроти цього пункту.

Є така порада від Джеррі Сайнфелда, як стати хорошим коміком, — «не розривати ланцюжок». Ви буквально берете календар, і ставите хрестик, коли тренуєтеся жартувати. Далі намагайтеся не розірвати цей ланцюжок пропуском.

Ярослав: Є питання, котрим я зацікавився недавно. Просто почав розпитувати людей на одній вечірці: яку найдивовижнішу річ ви відкрили за останній рік?

Марвін: Стрільба з лука. Я спробував багато років тому і знову відкрив для себе минулого року. Можна просто вийти з дому та постріляти на задньому дворі. А ще приготування їжі. Також я пройшов онлайн-курс письма, і це змінило моє життя. Зараз у мене є власний блог і розсилка.

Якщо у вас є ідея, почніть про неї писати. Іноді виявиться, що в ній немає ніякого сенсу. Або навпаки — ви дійсно розберетеся, й ідея стане чіткою. Я не пишу заради заробітку — у мене не так багато підписників. Я пообіцяв собі публікувати щось тричі на тиждень, навіть якщо ніхто не читатиме. В цьому вся суть, це як терапія.

Про сенс життя

Ярослав: Марвіне, ви пишете не заради грошей. Чи замислювалися ви, для чого впорядковуєте це — для задоволення, щастя, ідей, знань?

Марвін: Заради навчання та задоволення власної цікавості. Навіщо я прокидаюся вранці? Вчитися новому. Мені просто цікаво про все дізнаватися. Я багато пишу, ще більше говорю та навчаю — все це про вплив на оточення. Йдеться про спадщину, яку ви залишите після себе.

Моя спадщина — донька. Я дуже пишаюся нею, вона чудова. Інша частина — люди, яким я допомагаю. Приблизно 10–15% людей ненавидять мене, бо я жорсткий. Проте я лише хочу, щоби людина досягла успіху.

Я хочу, щоби хтось із них врешті озирнувся і сказав: «Ця людина мені дуже допомогла». Це приносить мені радість. Без допомоги інших я не зміг би дістатися туди, де перебуваю зараз.

Ярослав: Ви замислюєтеся над сенсом життя?

Марвін: Постійно думаю про це. Все життя робити щось заради грошей або вигоди — сумно. Те, чим я займався виключно для грошей, ніколи не спрацьовувало. Проте все зроблене для душі мало приголомшливий успіх. Потрібно завжди шукати дрібниці, які приносять радість.

Наприклад, для мене це не освіта сама по собі, а допомога людям, здатність ділитися з іншими всім, що сам засвоїв. Ось чому мені дуже подобається менторство та інвестування — я хочу бути корисним. Тому досі спілкуюся з багатьма з моїх старих портфельних компаній та сиджу в консультативних радах венчурних фондів усього світу. Я багато засвоїв на власному гіркому досвіді та хочу переконатися, що інші не робитимуть тих же помилок.

Ярослав: Я дуже добре це розумію. У багатьох підприємців є спільне бажання зробити щось корисне для інших. Деякі з нас пережили болючий досвід. Тепер вони не хочуть, щоб інші опинилися в подібних ситуаціях.

Про майбутнє

Ярослав: Що ви думаєте про цю божевільну гіпотезу, що ми живемо в симуляції?

Марвін: Якщо це справді так, то ми нічого не вдіємо. Тому я просто зроблю все, що можу, у цій симуляції. Краще зосередитися на щасті та речах, які можна контролювати. Якщо я не можу це контролювати, то навіщо про нього думати?

Ярослав: Абсолютно точно. Мені здається, людям подобається така теорія, бо вона допомагає пояснити реальність, як і релігія або фізика. Водночас люди все більше інтегруються у цифровий світ. Тому, якщо прогресс продовжиться, подібна комп’ютерна симуляція стане цілком можливою.

Марвін: І вона навіть може бути кращою за реальність. Мені надовго запам’яталася книга про майбутнє через 40–50 років. Не згадаю назву, але, здається, її написав російський фантаст. Віртуальна реальність там дуже розвинена. Реальне життя настільки погане, що віртуальне виглядає привабливо. Лише багаті люди можуть жити в реальному світі. Решта застрягли в своєму будинку з крапельницею. Їхній світ — віртуальна реальність. Все як у «Матриці». Сподіваюся, це не той світ, який ми будуємо.

Ярослав: Так, «Першому гравцеві приготуватися» — про те ж. Із якоїсь причини вся ця фантастика досить похмура, світ поганий, а у нас є лише віртуальна реальність. Так не повинно бути.

Марвін: Не думаю, що так станеться. Сподіваюся, ми рухаємося до світу «Зоряного шляху» (науково-фантастична франшиза, в якій людство змогло досягти утопічного рівня життя, — ред.). Проте багато хто забуває, що на шляху до утопії людство пройшло через Третю світову війну та перезавантажило суспільство з допомогою інопланетної раси вулканців.

Ярослав: Що ви думаєте про природу свідомості або інтелекту? Чи зможемо ми їх коли-небудь змоделювати?

Марвін: Ми наближаємося до цього моменту. Останні два-три роки в розвитку науки про мозок відбувається щось неймовірне. Є жарт про те, що вб’є людство першим — біоінженерія або штучний інтелект. Це жарт, але зараз ми ризикуємо застаріти через 5–10 років.

Повертаючися до «Зоряного шляху», ви пам’ятаєте «Гнів Хана»? Там були біоінженерні люди. Вони вдесятеро розумніші та вп’ятеро сильніші за звичайних людей. Вони, певно, повинні правити нами. Це ніби нові боги.

Ярослав: Ми вже — кіборги, що носять смартфони. Вони наче частина нашого тіла. Коли забуваєш смартфон, виникає відчуття «Де моя нога?».

Марвін: Імовірно, настане час, коли нас чіпуватимуть із дитинства. Не знаю, добре це чи погано. Наукова фантастика на Заході дуже похмура. У тому ж Китаї навпаки — позитивна. Це одна з тих речей, які мене турбують. До 1960–1970-х наукова фантастика була дуже оптимістичною. Проте в той час щось сталося, і передові технології почали сприймати як погані.

Подивіться, як ми розглядаємо роботів. В Японії — вони милі. Для нас роботи такі ж убивці, як Термінатор. Я вважаю їх нейтральними. Роботи можуть робити як хороше, так і погане.

Ярослав: Як гадаєте, ми досягнемо безсмертя з допомогою завантаження розуму в машини чи біоінженерії?

Марвін: Біоінженерії.

Перший трильйонер буде пов’язаний з біотехнологіями. Якби я був 18–19-літнім підприємцем і хотів справити враження, то цікавився би біотехнологіями. Так можна допомогти багатьом людям.

Ярослав: Марвіне, це була приголомшлива розмова. Чи можете щось порадити людям, які хочуть жити повноцінним життям і робити добро?

Марвін: Почніть із місця, де ви зараз, із малого. Вірте в себе. Багато людей переоцінюють ризики та недооцінюють свою здатність справлятися з ними. Ви переконаєтеся в цьому, якщо знайдете свою місію. Я не думаю, що правильно «йти за пристрастю», особливо для молодих людей.

Краще спробувати купу різних речей. Зрозуміти, що вдається та дійсно подобається. Вам потрібно витратити час та знайти те, чим будете займатися. Коли зробите це — старанно працюйте та думайте масштабно. Немає нічого поганого в тому, щоби мислити масштабніше. Навіть якщо програєте, то зайдете набагато далі, ніж були до цього.

Думайте про довгострокову перспективу. Будьте готові працювати протягом п’яти років. Часто здається, що великі підприємці, актори, співаки, спортсмени з’явилися нізвідки. Але якщо озирнутися — вони йшли до цілі 5, 7,10 років. Їм вдалося, бо вони працювали тривалий час.

Читайте также:

- 15 вопросов о «Дія City». Условия вступления, налоги, гиг-контракты вместо договоров с ФЛП

- «Я постоянно конкурирую с самим собой». Василий Хмельницкий о последствиях пандемии, планировании бизнеса и философии успеха

- $15 000 на тренировки без ограничений. Как стартап Fitnow дает доступ в фитнес-клубы по единому абонементу

- Дисциплина во всем. Как Максим Бахматов трансформировал видеопродакшн и мясной магазин

- Супутник за $200. Як MySat створили космічне обладнання, яке може запрограмувати кожен

- «Не следите за трендами, делайте то, что вам нравится». Главное из интервью с Даниилом Тонкопием на iForum

- «Логистике уделяют мало внимания, потому что это не секси». Главное из интервью Аркадия Вершебенюка на iForum

- «Мы покрываем узкие потребности широкой аудитории». Как работает стриминговая платформа MEGOGO

- «Считаю, что The Last of Us круче, чем „Мона Лиза“». Главное из интервью Владимира Панченко на iForum

- «Ищем разочарованных в массовой культуре». Иван Дорн о трендах в музыке, «Мастерской» и воспитании детей

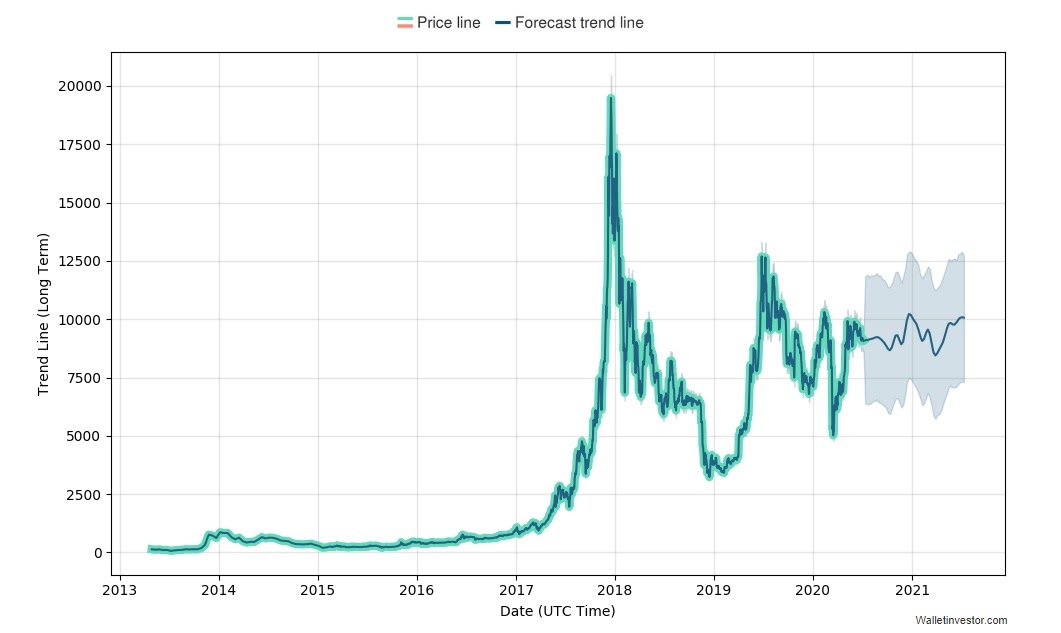

Прогноз цен на Bitcoin (BTC) на 2020, 2025, 2030 и 2040 годы

В настоящее время прогнозирование цены Биткоина (BTC) на ближайшее будущее является сложным делом. В прошлом году цена первой криптовалюты мира не продемонстрировала никаких рекордов.

Тем не менее, некоторые прогнозы обещают рост стоимости Биткоина в 2020 году. Приведёт ли предстоящий «халвинг» к новому бычьему тренду? Поживём – увидим.

Как смогла валюта, которой когда-то нужно было заплатить 5000 монет за одну пиццу Papa John’s (22 мая 2010 года Ласло Ханьец купил две пиццы за 10 000 BTC), стать самым ценным виртуальным активом в мире?

Исторический пик цены Биткоина (BTC) пришёлся на декабрь 2017 года.

В этой статье мы ответим на следующие вопросы

- Почему Биткоин падает?

- Будет ли Биткоин расти?

- Сколько будет стоить Биткоин в 2020 году?

- Насколько высоко может подняться его цена?

- Сможет ли криптовалютный рынок восстановиться?

Кроме того, мы представим некоторые прогнозы и узнаем мнение аналитиков об изменении цены этой криптовалюты.

Давайте немного поговорим о стоимости Биткоина сегодня и попытаемся определить прогноз цены монеты на 2020, 2025, 2030, 2040 годы.

Рыночные данные по Bitcoin (BTC)

Текущая цена BTC в USD | 9 360,52$ |

Рыночная капитализация | 170 335 180 488$ |

Количество монет в обороте | 18 197 200 BTC |

ROI с момента создания | 6 818,34% |

Торговый объём за 24 часа | 30 988 183 619$ |

Рекордный максимум | 20 089,00$ |

Рекордный минимум | 65,53$ |

Приведённые выше данные являются действительными и актуальными по состоянию на 3 февраля 2020 года.

Последние новости о Биткоине

№1. Биткоин не смог удержать новый максимум 2020 года после обвала на китайских фондовых биржах

Утром в понедельник, 3 февраля, цена Биткоина обновила годовой максимум, взлетев в определённый момент до уровня 9615$. Ожидания инвесторов относительно продолжения роста не оправдались.

Практически сразу первая криптовалюта мира упала до уровня около 9250$.

№2. Цена фьючерсов на Биткоин на Чикагской товарной бирже превысит 100 млрд долларов

Общий объём торговли фьючерсами на Биткоин на Чикагской товарной бирже (CME) впервые с момента запуска продукта в декабре 2017 года превысил уровень в 100 млрд долларов (эквивалент 13,5 млн BTC).

Биржа CME Group начала торговать фьючерсами на Биткоин в декабре 2017 года, через неделю после того, как тот же продукт предложила Чикагская биржа опционов (CBOE).

Читайте также Руководство по торговле фьючерсами на Bitcoin (BTC)

Исторический анализ цены Биткоина (BTC)

Мы описали всю историю изменений цены Биткоина с момента его создания до наших дней. Ниже вы можете увидеть прогноз стоимости Биткоина на 2020 год.

График цены биткоина (BTC) и история этой криптовалюты. Источник: coinmarketcap.com.

Восхождение Биткоина

События, которыми был насыщен 2010 год, дали толчок к первому серьёзному периоду роста Биткоина.

Все началось 6 февраля с запуска криптовалютной биржи BitcoinMarket.com, где один биткоин изначально стоил 0,003$.

За ним последовала первая онлайн-покупка физического продукта с оплатой биткоинами. 22 мая 2010 года произошла та легендарная история с покупкой пиццы за 10 000 BTC.

Житель флоридского города Джексонвилля Ласло Ханьец заказал две пиццы от Papa John’s через форум Bitcointalk, передав монеты другому пользователю, который осуществил доставку.

По разным оценкам, в тот момент Ханьец заплатил за свой заказ всего 25–40$.

Действительно значимое событие произошло 11 июля.

В этот день Биткоин был упомянут на популярном новостном ресурсе Slashdot, что спровоцировало десятикратный рост его цены в течение следующих пяти дней – с 0,008$ до 0,08$ за 1 BTC.

В те же дни (07.17.10) начала работать биржа Mt.Gox, которой впоследствии суждено было неоднократно оказывать фатальное воздействие на криптовалютный рынок.

После нескольких месяцев колебаний в диапазоне 0,06-0,07$ в начале октября стоимость Биткоина начала стремительно расти.

В течение месяца (к 6 ноября) курс BTC поднялся до 0,35$ на Bitcoin Market и 0,5$ на Mt.Gox.

К этому моменту биткоин стоил в 16,67 раза дороже, чем в начале года, а его капитализация достигла уровня в 1 млн долларов.

Колебания цены BTC в 2011–2012 годах

После быстрого роста до 0.5$ и такого же стремительного снижения до 0,15$ Биткоин вошёл в период консолидации в ценовом диапазоне 0,2–0,3$ и оставался в нём до начала января 2011 года.

Затем курс начал двигаться вверх и 9 февраля 1 BTC стоил уже 1$.

Этому способствовал рост популярности Биткоина благодаря его упоминанию в Hacker News и Twitter, увеличение числа майнеров, а также запуск в сети Darknet сайта Silk Road, где BTC стал основной платёжной системой.

В середине апреля, когда была опубликована статья о Биткоине в журнале TIME, его курс, наконец, пробил отметку в 1 доллар и пошёл вверх, после чего он уже к ней не возвращался.

К 2 июня 1 BTC уже стоил 10$. В течение следующих 6 дней произошёл рывок до 32$ (8 июня). Через 4 дня курс снова упал до 10$, а затем резко подскочил до 25$.

Как и следовало ожидать, повышение волатильности Биткоина летом 2011 года сопровождалось негативным новостным фоном.

19 июня была взломана криптовалютная биржа Mt.Gox, в результате чего хакеры похитили монеты и обнародовали личные данные более 61-й тысячи клиентов биржи.

Несмотря на относительно небольшие потери, новости об этом взломе оказали сильное влияние на рынок, заставив Биткоин серьёзно колебаться на других биржах.

За первую неделю августа, стоимость BTC упала с 15 до 6$. После быстрого восстановления до 12$, коррекция летнего бычьего тренда продолжалась до ноября и закончилась примерно на отметке 2,5$.

В течение следующих полутора лет Биткоин находился в стадии накопления с постепенным повышением цены до 14$.

Единственная серьёзная коррекция за этот период (с 16 до 7 долларов) произошла в августе 2012 года.

Биткоин в 2013-2016 годах

В середине января 2013 года начался новый цикл быстрого роста стоимости Биткоина, который достиг своего пика 11 апреля; в этот день 1 BTC стоил 266$.

Новый «бычий забег» начался на том же уровне в начале ноября и длился до конца месяца. Цена Биткоина достигла 1240$.

Это произошло на фоне положительных новостей о принятии одним из университетов Кипра платы за обучение в биткоинах.

Также положительный эффект оказало объявление о поддержке платежей в биткоинах компанией Zynga, гигантом из области разработки онлайн-игр.

Коррекционное нисходящее движение цены, начавшееся в конце 2013 года, на тот момент стало самым продолжительным в истории Биткоина.

Криптовалютная «зима» длилась 411 дней – до середины января 2015 года. За это время BTC упал на 86% с 1240 до 160$.

28 февраля владелец Mt.Gox Марк Карпелес объявил на пресс-конференции о банкротстве биржи и потере 744,4 тысяч клиентских биткоинов «из-за недостатков системы«.

В этот момент на самой бирже цена BTC упала до 100$.

В начале января 2015 года криптовалютная биржа Bitstamp объявила о взломе и краже 19 тысяч BTC.

В этот момент Биткоин упал до 170$, но после возобновления работы биржи цена начала восстанавливаться, достигнув уровня в 300$ в конце января.

Затем начался длительный период консолидации в диапазоне 200-300$.

В начале августа хакеры взломали биржу Bitfinex и похитили 120 000 BTC. Цена на короткое время упала ниже 500$, а затем, до конца октября, поднялась выше 600$.

Затем до конца года наблюдался стабильный рост до 1000$.

«

Бычий забег» Биткоина в 2017 годуБиткоин в 2017 году.

В начале января 2017 года стоимость Биткоина впервые с конца 2013 года достигла 1150$, но в течение следующей недели она упала до 750$.

В середине марта цена штурмовала новые высоты, ненадолго достигнув уровня в 1300-1350$. К концу марта цена BTC опустилась до 900$, но уже через месяц она в последний раз пробила уровень 1350$.

В последние недели мая Биткоин торговался на уровне 2500–2600$, затем произошла коррекция до 1800$, а к первой декаде июня курс приблизился к 3000$.

Росту цены криптовалюты способствует стремительное увеличение числа пользователей сети и признание Биткоина в качестве платёжного средства многими компаниями и финансовыми организациями по всему миру.

Довольно важную роль сыграла и предоставленная держателям BTC возможность бесплатно получить монеты Bitcoin Cash (BCH) в результате хардфорка, который произошёл 1 августа.

Затем, на фоне новостей о запуске фьючерсов на BTC на крупных биржах США, начался почти безоткатный быстрый рост, и 7 декабря график Биткоина продемонстрировал взлёт цены до уровня в 16 500 долларов.

Коррекция 2018 года

Биткоин в 2018 году.

На протяжении всего 2018 года наблюдалась коррекция «бычьего забега» BTC, который имел место в 2017 году. Ценовой максимум BTC в 2018 году находится на отметке в 17 000$.

Последующее падение снова сопровождалось потоком негативных новостей из Кореи, где власти выступили за запрещение анонимной торговли криптовалютами.

Падение курса продолжалось до начала февраля, и минимум в 6000$ был достигнут 6-го числа.

К сожалению, пробой медвежьего тренда не произошёл – от этой отметки курс снова поднимается и к концу июня падает до 5800$.

В течение следующих 4,5 месяцев на графике Bitcoin продолжает формироваться треугольник с нижней гранью в районе 6000$, который уже стал очевидным для многих трейдеров.

После небольшого отскока цена продолжила двигаться вниз и 15 декабря достигла годового минимума в 3200$. Затем, в течение трёх дней, цена Биткоина снова вернулась в область 4200$.

Биткоин в 2019 году.

До начала февраля 2019 года цена оставалась в нисходящем коридоре, сопротивлением для которого был уровень 3300$.

2 апреля произошёл пробой уровня 4200$, и уже через несколько часов Биткоин достиг 5100$.

Впоследствии появилась новость, что причиной этого стала покупка двадцати тысяч биткоинов одним человеком сразу на нескольких биржах.

Многие считают это сигналом о возвращении на рынок крупных игроков.

Рост BTC в 2019 году произошёл в июне. Цена взлетела до 13 275$. Этот взлёт может быть связан с началом продажи фьючерсов на Биткоин. Именно в 2019 году данный вид торговли начал набирать популярность.

В дальнейшем цена Биткоина снижалась на протяжении всего года.

Технический анализ для Биткоина

На самом деле, никакого профессионального технического анализа криптовалюты Bitcoin (BTC) не будет.

Однако мы можем предложить вам сводный рейтинг BTC от нескольких трейдеров и аналитиков сайта TradingView.

Прогнозы рынка Биткоина (BTC) от TradingView – скриншот был сделан 01/09/20.

Быки и медведи

Мы знаем, что такие гиганты финансовой мысли, как Уоррен Баффет и Джозеф Стиглиц делают очень мрачный прогноз для Биткоина на 2020 год и далее.

Тем не менее, многие влиятельные и успешные лидеры общественного мнения на 100% уверены в будущем успехе этой криптовалюты.

Вот резонансный пост Барри Силберта, где приводится список наиболее известных биткоин-быков и медведей.

Он ясно показывает, что никакого недостатка в поддержке Биткоина в классическом бизнес-сообществе нет.

Barry Silbert✔

@barrysilbert

Биткоин-быки

- Джек Дорси.

- Илон Маск.

- Стив Возняк.

- Билл Миллер.

- Питер Тиль.

- Эбигейл Джонсон.

Биткоин-медведи

- Джейми Даймон.

- Уоррен Баффет.

- Бен Бернанке.

- Ларри Финк.

- Нуриэль Рубини.

- Джозеф Стиглиц.

На чьей вы стороне?

20:58 – 28 февраля 2019 г.

Влияние «

халвинга» вознаграждения за блок в сети Биткоин в 2020 годуПоможет ли предстоящий в следующем году «халвинг» сделать более точный прогноз цены BTC? Посмотрим.

Сокращение вознаграждений и выпуска монет в два раза сразу повлияет на количество майнеров, которые получают биткоины за майнинг блоков.

В прошлом такие события оказывали положительное влияние на цену криптовалюты в долгосрочной перспективе. Общий выпуск Биткоина составляет 21 миллион монет.

«Халвинг» проводится для предотвращения инфляции монет. В отличие от центральных банков, которые могут печатать наличные по своему усмотрению, Биткоин имеет ограниченный объём предложения.

Таким образом, криптовалюта с каждым днём становится всё более дефицитной и ценной.

После каждого из двух предыдущих «халвингов«, примерно через год начинался длительный период роста.

После первого «халвинга«, который состоялся в 2012 году, Биткоин достиг рекордного уровня в 1000$ к ноябрю 2013 года.

После «халвинга» в 2016 году Биткоин снова взлетел и достиг своего рекордного максимума в 20 089$ к 18 декабря 2017 года, после чего цена упала.

Раньше вознаграждение за блок составляло 50 биткоинов, поэтому монеты тогда стоили очень мало. Однако за два предыдущих раза вознаграждение сильно уменьшилось, и теперь оно составляет 12,5 BTC за блок.

В 2020 году вознаграждение снизится до 6,25 BTC.

«Халвинг» сильно влияет на майнеров. Многие люди придут к выводу, что затраты на майнинг, то есть, на электричество и вычислительные мощности, не окупаются при таком размере вознаграждения.

Однако другая часть майнеров учитывает тот факт, что спрос растёт, так как объём предложения монет уже приближается к их окончательному количеству, поэтому они не отказываются от майнинга.

Объяснение сути халвинга Биткоина и последние прогнозы на 2020 год.

Получить информацию о возможных сценариях развития событий после 2020 года и дальнейшем халвинге Биткоина можно в нашей статье.

Доминирование Биткоина в плане капитализации рынка

Просто взглянув на индикатор рыночной капитализации, можно многое понять о криптовалюте. Первый и главный вывод: Биткоин остаётся основным игроком на криптовалютном рынке.

Его доля рынка составляет примерно 55%, что примерно в три раза больше, чем у его ближайшего конкурента – Ethereum.

С момента своего создания Биткоин сохраняет лидерство в плане капитализации благодаря множеству положительных моментов, которые происходят с криптовалютой.

Разработчики осуществляют важные обновления, уменьшая размер транзакционных сборов, повышая масштабируемость сети и т. д.

Индикатор рыночной капитализации – это не только инструмент, позволяющий быстро оценить стоимость криптовалюты. Значительная капитализация говорит о надёжности монеты.

Будет ли Биткоин расти в 2020 году

Существует несколько предпосылок для роста цены Биткоина.

Первым важным и долговременным фактором являются ожидания рынка в преддверии «халвинга«. Второй фактор – позитивный новостной фон в последние дни.

К нам приходят исключительно хорошие новости, которые могут вызвать активизацию китайских инвесторов.

Ситуация с TON также прямо указывает на высокий кредит доверия даже со стороны консервативных инвесторов.

Появление новых криптовалютных инструментов на Bakkt также должно положительно повлиять на цену.

Третьим возможным фактором является потенциальное влияние крупных OTC-площадок. Мы неоднократно слышали о том, что многие крупные инвесторы планируют выйти на криптовалютный рынок.

Во время особенно крупных сделок следует ожидать заметных падений с резкими откатами после их завершения.

Не будем забывать и о нестабильной политической ситуации.

Начало 2020 года ознаменовалось эскалацией конфликта между США и Ираном, который мог оказать краткосрочное влияние на цену Биткоина (8 января цена BTC подскочила до 8 391$).

Реакция криптосообщества выглядела так:

Daymond Russell

@DaymondRussell

Спустя месяц цена биткоина пробила сопротивление на уровне 7500$, всё благодаря напряженности между США и Ираном.

Это связано с тем, что принятие Биткоина на Ближнем Востоке увеличивается, чтобы избежать возможной инфляции региональных валют.

Биткоин является безопасным убежищем даже во время войны.

Покупайте биткоины.

11:10 – 9 января 2020 г.

Прогноз роста Биткоина на 2020 год, а также на 2025, 2030 и 2040 годы

Хотите знать, какой будет цена Биткоина в 2020-2030 годы? Ниже представлены все долгосрочные ценовые прогнозы по BTC на ближайшие годы. Узнайте, будут ли ваши биткоины расти в 2020-2040 годах.

№1. Прогноз цены на 2020-2025 годы от WalletInvestor

Насколько высоко поднимется Биткоин? BTC – очень хорошая долгосрочная инвестиция (от одного года). За этот год его цена может подняться с 6702,160 до 8386,730 USD.

Потенциальный размер долгосрочного дохода составляет +25,13% за один год. По имеющимся данным, Биткоин (BTC) и весь криптовалютный рынок в течение последних 12 месяцев находятся в бычьем цикле.

В будущем должен начаться восходящий тренд, и BTC может быть хорошим вариантом для инвестиций

- В 2020 году: 10723,46$.

- В 2021 году: 13404,32$.

- В 2022 году: 20106,48$.

- В 2023 году: 26808,64$.

- В 2024 году: 33510,80$.

- В 2025 году: 53617,28$.

№2. Прогноз цены биткоина на 2020 год и далее от CoinPredictor.io

Будет ли Биткоин расти? Согласно источнику, стоимость BTC начале года будет снижаться и достигнет 7552,5$ к 06/03/2020.

№3. Прогнозы цены Биткоина на 2020-2023 годы от LongForecast

Если верить LongForecast, стоимость Биткоина в январе будет варьироваться в диапазоне от 6871-9757$. В течение 2020 года цена BTC будет колебаться и к декабрю достигнет 9 306$.

В следующем году цена монеты снова снизится и будет стоить всего лишь 5032$

- В 2021 году: 4 935 – 5 032$.

- В 2022 году: 11 107 – 12 884$.

- В 2023 году: 22 390 – 25 972$.

№4. Прогнозы DigitalCoinPrice на 2020-2025 годы

Прогноз DigitalCoinPrice на декабрь 2019 года (17 239,27$) явно не сбылся.

Тем не менее, компания даёт много положительных прогнозов по BTC на 2020 год и далее

- В 2020 году: 17 770,67$.

- В 2021 году: 20 112,19$.

- В 2022 году: 24 444,14$.

- В 2023 году: 26 137,76$.

- В 2024 году: 18 053,73$.

- В 2025 году: 17 872,83$.

- В 2026 году: 12 713,82$.

№5. Курс Биткоина на 2020 год – прогноз от Bitcoin Jack

Восстановится ли цена Биткоина? Аналитик с псевдонимом Bitcoin Jack считает, что BTC может упасть до 7400$, но ослабление будет недолгим.

Когда крупнейшая цифровая валюта коснётся нового «дна«, почти сразу начнётся прорыв вверх.

//Ethereum 𝕵ack

@BTC_JackSparrow

Я думаю, что наиболее вероятный сценарий для $BTC будет выглядеть так:

Жёсткое падение до 7,4 тыс. в нисходящем клине в начале ноября.

Оттуда начинается прорыв, который набирает полную силу, возвращаясь к уровню выше 10 тыс. долларов в конце ноября или в декабре, а дальше устанавливается курс на горизонт до самого «халвинга«.

8:23 – 7 сентября 2019 г.

№6. Прогноз цены Биткоина от Роджера Вера

Давайте посмотрим на прогнозы цены Биткоина от Роджера Вера. В октябре 2015 года Роджер Вер говорил, что Биткоин может стоить 2 500$, 25 000$, или даже 250 000$ за одну монету.

По его словам, у этой криптовалюты огромный потенциал.

№7. Прогноз цены BTC от братьев Уинклвосс

Тайлер Уинклвосс утверждает, что Биткоин является золотом версии 2.0. Он также говорит, что Биткоин лучше золота, потому что его можно перемещать и создавать с помощью майнинга.

№8. Прогноз цены Биткоина от Винни Лингама

Винни Лингам, соучредитель компании Civic, верит в то, что цена Биткоина в 2030 году будет находиться в диапазоне от 100 000 до 1 млн долларов.

№9. Прогноз цены BTC на 2022 год от Тима Дрейпера

Продолжит ли Биткоин расти? Инвестор-миллиардер Тим Дрейпер считает, что к 2022 году Биткоин поднимется до 250 000$ Также по его словам, в 2021 году люди смогут легко покупать кофе за биткоины.

№10. Мнение Энтони Помплиано о будущей цене Биткоина

Энтони Помлиано тоже поделился своим мнением о будущем Биткоина. Он полагает, что рост цены криптовалюты прекратится.

Люди должны быть готовы к тому, что стоимость Биткоина может упасть до 3 тысяч долларов. При этом Помлиано уверен, что одновременно со снижением цены Биткоин будет становиться сильнее.

№11. Прогноз цены Биткоина от Джона Макафи

Биткоин – настоящий «шиткоин«, заявил Джон Макафи, создатель антивируса McAfee.

В своем аккаунте в Twitter он написал, что будущее за альткоинами, так как они существенно превосходят первую криптовалюту по техническим спецификациям.

John McAfee✔

@officialmcafee

Биткоин-максималист, который придумал термин «Shitcoin» для всех остальных монет.

Он молодец.

Но мы все знаем, что будущее криптовалют зависит от альткоинов.

Биткоин – старый, неуклюжий, небезопасный, не поддерживающий смарт-контракты и DAPP…

Это настоящий «шиткоин«.

13:21 – 29 января 2020 г.

Ранее он отказался от своего прогноза в 1 млн долларов за биткоин, назвав эту монету ловушкой для привлечения новых пользователей.

№12. Прогноз цены BTC от Стивена Перренода

Аналитик Стивен Перренод считает, что предположение о многократном повышении цены первой криптовалюты вполне может сбыться.

В своем блоге данный эксперт предлагает новую модель расчёта будущего курса Биткоина.

В отличие от других аналитиков, он учитывает не только дефицит монет, который возникнет из-за ограниченного выпуска и «халвинга«, но и остаточный объём предложения.

Основываясь на этих данных, аналитик пришёл к выводу, что при постоянном спросе цена Биткоина будет расти на фоне снижения инфляции, и в течение десятилетия подорожания до 77 500$.

Кроме того, эта цифра может значительно возрасти и даже достигнуть уровня 100 000$, если курс доллара США снизится, считает Перренод.

№13. Мнение Майка Новограца о стоимости Биткоина

В интервью Bloomberg основатель и генеральный директор компании Galaxy Digital Майк Новограц назвал Биткоин цифровым золотом и оружием самообороны в портфеле инвестора.

По его словам, рост ликвидности в экономике США подрывает доверие к доллару и создаёт условия, при которых люди начнут осознавать пользу Биткоина.

Политическая напряженность между США и Ираном, а также вспышка эпидемии коронавируса в Китае, тоже способствуют росту инвестиций в Биткоин.

В то же время главная криптовалюта мира доказала, что её можно считать надёжной альтернативой, подчеркнул бывший партнёр Goldman Sachs.

«Биткоин – это аналог золота. Мы называем его цифровым золотом и создаём инфраструктуру для всей системы, чтобы позволить большему количеству людей покупать биткоины, так как объём торгов постоянно растёт»

– Майк Новограц.

Часто задаваемые вопросы о цене Биткоина

Предлагаем вашему вниманию небольшой раздел часто задаваемых вопросов, связанных с колебаниями цены Биткоина.

Вернётся ли Биткоин к уровню цен 17 декабря

Насколько низко он может упасть? Прогнозы от экспертов криптовалютного мира говорят о том, что Биткоин начнёт набирать обороты после «халвинга» в 2020 году.

Курс Биткоина вырастет на 500% в ближайшие 10 месяцев из-за намеченного на 2020 год халвинга криптовалюты, считает Джо Кернен, ведущий программы Squawk Box на CNBC.

В мае 2020 года стоимость монеты достигнет уровня в 55 000$ из-за механизма изменения динамики спроса и предложения, которая встроена в блокчейн этого актива.

Основатель и партнёр Morgan Creek Digital Энтони Помплиано предполагает, что «халвинг» первой криптовалюты положительно повлияет на рост её цены в ближайшие 12-18 месяцев.

Куда движется Биткоин как проект

Биткоин сейчас развивается именно в тех сферах, в которых у него есть реальные перспективы.

А именно

- С каждым днём увеличивается число проектов, принимающих биткоины в качестве платёжного средства. Транзакции с Биткоином помогают избежать блокировки средств за счёт возможности обойти традиционные финансовые институты.

- Биткоин предоставляет возможности, аналогичные банковским услугам. В некоторых регионах люди уже имеют доступ к биткоин-банкоматам, где можно снять средства с кошелька или перевести их на карту. Такие карты могут стать альтернативой дебетовым банковским картам.

- Биткоин представляет собой готовое решение для тех, кто не хочет или не может использовать фиатную валюту, кто потерял веру в центральные банки, кто живёт в стране с деградирующей экономикой или в регионе, где нет стабильной валюты.

Будет ли падать цена BTC в ближайшее время

Биткоин всё ещё находится в красной зоне (по состоянию на 17 октября 2019 года). В течение дня его средняя рыночная стоимость снизилась на 2,01% – до 8024$.

Большинство крупнейших по капитализации альткоинов тоже демонстрирует снижение курса.

После касания уровня 8391$ цена BTC быстро вернулась обратно до 7000$. Биткоин нуждается в чём-то, что может вызвать дальнейший рост.

Надеемся, что «халвинг» приведёт к успешным результатам. Ближе к дате этого события цена Биткоина должна начать расти и увлечь за собой весь рынок криптовалют.

Является ли Биткоин финансовым пузырём

Известные экономисты часто называют Биткоин спекулятивным пузырём. Например, американский экономист и бывший глава ФРС Алан Гринспен назвал Биткоин пузырём без внутренней ценности.

Нобелевский лауреат Роберт Шиллер утверждает, что Биткоин имеет много черт, характерных для экономического пузыря.

Журналист Мэтью Бослер выступил против сложившегося в обществе мнения и заявил, что бурный рост Биткоина обусловлен нормальными экономическими процессами.

Журналист Тимоти Б. Ли в заметке для Washington Post написал, что резкий рост и падение цены криптовалюты не являются определениями экономического пузыря.

Пара слов напоследок и ожидания в отношении цены

Биткоин – это актив, который должен научиться существовать вне своей текущей «спекулятивной структуры«.

Понятно, что люди ищут перспективные инвестиции, и Биткоин кажется отличным вариантом.

Очевидно также, что Биткоин сильно изменился с момента своего изобретения в 2009 году.

Но несмотря на то, что он стал популярной альтернативой фиатным валютам во всём мире, и регуляторы медленно признают наступление криптореволюции, для полного принятия ещё многое предстоит сделать.

На данный момент все свежие прогнозы о том, достигнет ли цена Биткоина новых уровней, остаются ничем особо не подкреплёнными предсказаниями.

Мы ожидаем повышения цены в ближайшее время в связи с предстоящим «халвингом«.

Биткоин – это не только график цены, это новый тип денег, который доступен для всех и может работать независимо от государственных границ и правил.

Вам лучше попытаться выяснить, что может быть полезно для ваших потребностей, и инвестировать в соответствии с этими факторами.

Купить BTC по самому выгодному курсу

У вас есть возможность купить BTC за USD, EURO или GBP через интернет всего за несколько минут. Принимаются кредитные карты.

Дисклеймер. Эту статью не следует рассматривать как рекламу чего-то или торговые рекомендации любого типа. Рынок криптовалют страдает от высокой волатильности и случайных беспорядочных движений. Хотя анализ цен является полезным инструментом, его нельзя назвать надёжным способом прогнозирования будущих показателей любого инвестиционного механизма.

Каждый инвестор должен изучить несколько точек зрения и ознакомиться со всеми местными законами, прежде чем вкладывать деньги. Сотрудники сайта и автор этой статьи могут иметь сбережения в упомянутых выше криптовалютах.

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Set your Author Custom HTML Tab Content on your Profile pageПерспективы инвестирования в криптовалюту: за и против

Вложить один вид денег и заработать на этом другой вид денег, пожалуй, самое емкое и краткое изложение курса по применению инвестиций.

Каковы перспективы инвестирования в криптовалюту? С этой точки зрения, криптовалюта всего лишь инструмент. Инновационный и максимально мобильный. Но проблема остается все та же: неопределенное будущее. Желание вложиться у потенциального инвестора есть, а особо рисковать – нет. Нет ничего нового в том, что грамотно размещенный капитал должен приносить хорошую прибыль, а не убытки.

Читайте также: Карты Visa собираются связать с криптовалютой.

Финансовые приоритеты

За последние два десятилетия мир кардинально изменился. Виртуализация современной жизнедеятельности – это не просто компьютеры в офисах и смартфоны вместо кинотеатров, но еще и «оцифрованный» бизнес.

Почему все меньше людей вкладывают деньги в производство?

Причина проста, как божий день: это катастрофично маленькая прибыль при наличии все тех же рисков. Мы живем в эпоху сверхприбылей, быстрых заработков в информационно-финансовой сфере, которые даже не снились нашим предкам. Деньги «ломятся» туда, где вам сулят наивысшие дивиденды. Это неотвратимый закон рынка. Обратная сторона медали – риск, прямо пропорциональный доходам.

Реалии сегодняшнего дня таковы: наиболее популярным инвестиционным активом во всем мире специалисты считают цифровые виды валюты. Почему это так? В чем отличие таких денег от обычного финансового актива? Стоит ли покупать и продавать их? На эти вопросы мы попытаемся ответить в следующих разделах.

Криптовалюта вчера и сегодня

Все новое воспринимается «со скрипом». Покорение неизведанных сфер – удел одиночек. Страх – барьер, который преодолевают лишь отчаянные смельчаки. Первопроходцы не боятся нового, поэтому получают от жизни «самые вкусные сливки». Посудите сами: когда-то биткоин стоил меньше одного доллара, а теперь десятки тысяч. Представляете, как заработали те смельчаки, которые инвестировали на заре появления биткоина в так называемый пузырь сотни и тысячи «баксов»?

А что же сегодня?

Инвесторы зарабатывают в основном на скачках цен. Эксперты робко предрекают позитивную динамику курса основных цифровых валют и в дальнейшем.

Например, инвестиции в BTC и сейчас сулят баснословные прибыли буквально за неделю-другую. Конечно, если удачно сложатся «все звезды». Причина этого – стабильно высокая волатильность. По факту, инвесторам больше ничего и не требуется делать. Кроме воспитания ангельского терпения, естественно.

Аналитик популярной биржи Currency.com Михаил Кархалев обращает внимание на следующий фактор:

«Пока на рынке существенно ничего не изменилось, мы, как были в боковике, так в нем и остались».

Что он имеет в виду?

«Цифровой» рынок находится в подвешенном состоянии. О перспективах дальнейшей динамики аналитики спорят до хрипоты. Например, во второй половине мая этого года наблюдался обвал на треть, а затем подъем и снова небольшой скачок вниз. За последнюю неделю курс биткоина на многих известных биржах повышался до сорока тысяч долларов и выше несколько раз.

И каков вывод?

«Бычий рынок наступит, когда биткоин пробьет уровень в сорок тысяч и пойдет в район пятого десятка тысяч»,

– прогнозирует Михаил Кархалев.

А что говорят о перспективах биткоина и иных цифровых валют другие эксперты?

Они указывают:

- на высокую ликвидность на фоне большой вероятности неожиданных обвалов;

- дальнейшее ухудшение условий для майнинга – без дорогостоящего инновационного оборудования вам уже не обойтись;

- повышение уровня риска при совершении торговых операций с «цифрой».

Эксперт от Alpari Владислав Антонов еще в конце прошлого года прогнозировал падение стоимости биткоина на треть. Он проявил осторожность и практически не ошибся, если не считать последующих волнообразных укреплений курса. А. Кравченко, Ю. Мазур и Михаэль ванн де Попп пошли еще дальше. По их мнению, «проседание» до 13 – 15 тысяч долларов за биткоин практически неизбежно.

И что же дальше?

То, что мы уже наблюдали в этом году, – большая вероятность роста до сорока тысяч и более. Уверенности придают известные компании с солидным капиталом, вкладывающие деньги в «цифровой» капитал. Заявление Илона Маска на конференции The Word о долгосрочном инвестировании SpaceX в биткоин много чего стоит, как и основателя украинского проекта Monobank о готовящейся интеграции с криптобиржей.

В фейсбуке Олег Гороховский сделал следующую обнадеживающую запись:

«Карта в биткоинах и возможность просто, удобно и прозрачно покупать и продавать биток»

Ничего удивительного. Банкиры и успешные предприниматели первыми ощущают наэлектризованный воздух наживы.

Обратите внимание. Украина вошла в десятку стран с наивысшим доходом граждан от проведения финансовых операций с биткоином. Речь идет о четырехстах миллионах долларов. Это данные блокчейн-платформы Chainalysis за прошедший 2020 год.

Почему мы приводим в пример Украину с ее экономикой переходного типа и большим перечнем финансовых проблем? Дело в том, что начинать совершенно новое дело с ноля часто намного легче, чем переводить консервативную систему на новые рельсы деятельности. Разбалансированность, свободу, граничащую с анархией, в данном случае следует рассматривать как мощный дополнительный стимул для экспериментов с ранее неизвестными инструментами.

Перспективы инвестирования в криптовалюту в Германии

Вопрос финансовой легитимности в этой стране далеко не праздный. Криптовалюта должна «крутиться» в легитимном поле. Это жесткая позиция государства. Им сделано в направлении правового регулирования много, но явно недостаточно.

В Германии не запрещено выпускать, добывать, владеть и торговать цифровой валютой.

Можно ли говорить о полной свободе в этой сфере?

Нет, для этого предстоит еще много чего урегулировать. А пока мы наблюдаем лишь действие ряда нормативов по лицензированию и эмиссии. Ведь криптовалюта в ФРГ рассматривается в качестве финансового инструмента с особо оговоренными полномочиями.

Согласно постановлению Министерства Финансов, Bitcoin функционирует на правах единицы расчетов, но только между частными лицами. Это так называемые privat money, без статуса иностранных денег и регулируемого взаимодействия между Германией и другими государствами. Они приравниваются в индивидуальном порядке к ценным бумагам, паям и акциям.

По сообщению Bloomberg, на ее территории вводится специальный Закон по общеевропейской реализации, позволяющий ряду специализированных фондов вкладывать четвертую часть активов в различные виды криптовалюты. Вдумайтесь только: их суммарный капитал превышает полтора триллиона евро. Так что плавное перетекание денег страны в цифровые активы – дело недалекого будущего.

Вот и недавнее подтверждение такой перспективы от аналитика Тима Кройнцмана:

«…с другой стороны, они могут пожелать инвестировать в криптовалюту».

Готовы ли немцы инвестировать в цифровые активы?

Ответ положительный. Соответствующий опрос проводили функционеры Postbank несколько лет назад.

Их закономерный вывод: около 60% мужчин и 40% женщин отдают предпочтение криптовалюте по причине ее независимого статуса по отношению к обычным деньгам.

К положительным аспектам опрошенные жители Германии неизменно добавляли еще и фактор анонимности.

Криптовалютой в плане выгодных инвестиций интересуются в первую очередь молодые люди от 18‑и до 34‑и лет. Что касается непосредственной добычи (майнинга), то Берлин, например, давно и прочно занимает лидирующие позиции среди всех других европейских городов.

В какую криптовалюту следует инвестировать?

Правильного ответа не существует. Все зависит от конкретных предпочтений, требований, знаний и опыта. Несомненно одно: изучить плюсы и минусы того проекта, в который вы собираетесь вложиться, будет не лишним. А долгосрочный и точный прогноз, подходящий для всех, невозможен в принципе.

Обратите внимание:

- на уровень авторитетности и перспективы валюты – следите за публикациями экспертов;

- конкретные условия хранения, перемещения и конвертации;

- надежность в плане защиты от хакеров и участников системы с недобросовестными намерениями.

Важно. У цифровой валюты, в которую вы собираетесь инвестировать, должно быть с лихвой мощности для отражения атаки 51%.

Существует ли негативная сторона инвестирования?

Существует, и ее необходимо строго учитывать. Учтите, что вам придется совершать финансовые операции на свой собственный страх и риск. И дело не только в колебаниях курса. За криптовалютой тянется длинный шлейф скандалов, афер и разоблачений. Мошенничество в пока еще «рыхлой» финансовой системе – самое обычное явление. И государство здесь не помощник: «цифра» заточена, прежде всего, на то, чтобы ее не беспокоили чиновники из правоохранительных и фискальных структур.

Инвестирование в криптовалюту во многом напоминает игру в рулетку, где везение – ваш главный капитал.

Как избежать нежелательных рисков?

- Первый совет: не выходите из правового поля. Скрупулезное соблюдение закона – ваша защита на все случаи жизни.

- Вкладывайте деньги в валюту с реальной, а не «рекламной» ценностью. У проекта должна быть солидная репутация.

- Доверяйте интуиции, но не ленитесь непрестанно учиться. Знание в данном случае – не просто сила, но и ваши «кровные» деньги.

- Накапливайте финансы в разных активах.

- Не стоит заниматься майнингом. Это место уже «хорошо пригрели» крупные игроки. Участие в «раскрутке» чужой фермы несет неоправданные риски. Лучше покупайте цифровые деньги, но только у крупных продавцов.

Важно. Если торгуете криптовалютой, держите ее на депозите у брокера. Это дополнительная защита ваших денежных средств.

Вывод

Положительный и отрицательный аспекты – вынужденные спутники «золотой середины». Высокую степень риска от инвестирования компенсирует значительный уровень доходности. Стоит ли вообще «связываться» с криптовалютой?

Следует опираться лишь на профессиональный анализ в отношении конкретного случая или ситуации. Мы же указываем на факт, который уже не подлежит никакому сомнению: за ней будущее. Человечество находится в переходной фазе – от привычных бумажных денег к исключительно цифровому формату. И, чем быстрее вы оседлаете эту темную лошадку, тем выше ваши шансы на будущие перспективы.

Хорошо это или плохо, покажет сама жизнь.

Лазур Ирина Викторовна

Читайте также:

2 августа 2021 в 17:24

Просмотров: —

Заглавное фото: Markus Winkler / Unsplash.com

10 лет биткойн-прорывов и разорвавшейся бомбы

I Если 1980-е годы ознаменовали подъем персональных компьютеров, а 1990-е и 2000-е годы — подъем подключения к Интернету, 2010-е будут известны как десятилетие, в котором биткойны и другие блокчейны криптовалюты начали менять способ движения стоимости в мире. Биткойн является уникальным денежным активом, поскольку он не контролируется каким-либо центральным банком и не нуждается в проверке третьей стороной, чтобы убедиться в его ценности.Вместо этого он отслеживается и проверяется тысячами компьютеров в общей сети, которая называется блокчейн и использует криптографию для достижения консенсуса. Технология распределенного реестра, лежащая в основе Биткойна, может не только кардинально изменить финансы, но и другие области, от владения недвижимостью до здравоохранения и голосования.

В начале десятилетия лишь немногие знали что-либо о биткойне, который был создан 3 января 2009 года таинственным разработчиком, известным миру как Сатоши Накамото.Скрытый в коде своего блока «Генезис», Накамото встроил напоминание о том, что происходит, когда банкам оказывается слишком большое доверие. Это был заголовок британской газеты, объявляющий о неизбежной помощи финансовым учреждениям после их краха в 2008 и 2009 годах: «The Times, 03 января 2009 года, канцлер на грани второй помощи для банков».

Первое полное десятилетие цифровой валюты без банков началось годом позже, 1 января 2010 года, с добычи блока биткойнов номер 32620, который вознаградил его майнер 50 биткойнами, которые тогда стоили меньше одного пенни, но теперь стоят примерно 375 000 долларов.В течение первых пяти лет или около того биткойн в основном оставался незамеченным, обращаясь к маргинальной группе программистов и либертарианских идеалистов. Во второй половине десятилетия, когда все больше людей начали понимать преимущества технологии блокчейн, спекуляции на биткойнах и других криптовалютах стали популярны.

Рост популярности биткойна не обошелся без неудач. Возникающая технология страдает от печально известных скандалов, таких как закрытие ФБР подпольного рынка наркотиков и контрабанды, подпитываемого биткойнами, Silk Road в 2013 году и взлом криптовалютной биржи Mt.Gox в 2014 году. В конце 2017 года ажиотаж в спекуляциях криптовалютой достиг своего пика, когда биткойн составил 20 000 долларов, что привело к появлению тысяч бесполезных токенов криптовалюты и миллиардам убытков инвесторов.

Щелкните здесь, чтобы узнать о следующем классе новаторов Blockchain 50.

Сторонники Биткойна не отказались от своих идеалистических взглядов на экономику вне влияния централизованного контроля. Возникла многообещающая экосистема, основанная на новых компьютерных языках и достижениях в криптографии, которая только сейчас начинает менять способ работы банков, корпораций и правительств.Фактически, по иронии судьбы, некоторые из самых восторженных сторонников и соучастников технологии блокчейн сегодня — это те же самые крупные компании, от IBM и Cargill до JPMorgan, против которых сплотились первые сторонники биткойна.

13 моментов, определяющих будущее денег

22 мая 2010 г.

Программист Ласло Ханец покупает две пиццы Papa John’s за 25 долларов за 10 000 биткойнов, устанавливая свою первую рыночную цену: 0,0025 доллара

Июнь 2012 г.

XRPRipple «рождается», когда соучредитель Артур Бритто отправляет код, ограничивающий количество токенов до 100 миллиардов.Ripple теперь конкурирует со Swift.

март 2013 г.

Обанкротившиеся кипрские банки угрожают изъять депозиты, вызывая глобальный интерес к цифровой валюте. Биткойн взлетает на 40% до 80 долларов.