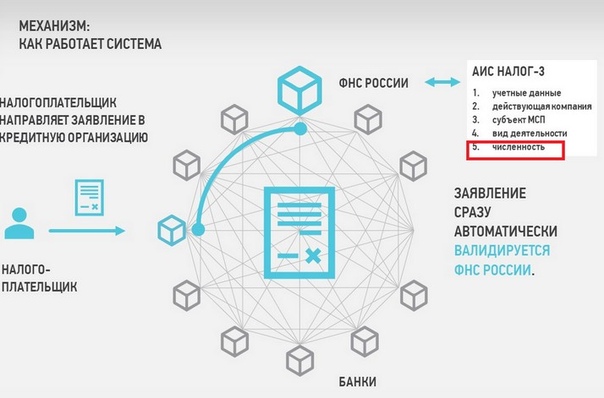

перспективы внедрения и безопасность » Мнения экспертов

Своим взглядом на вопросы использования технологии блокчейн делится Татьяна Жаркова, управляющий директор Ассоциации ФинТех.

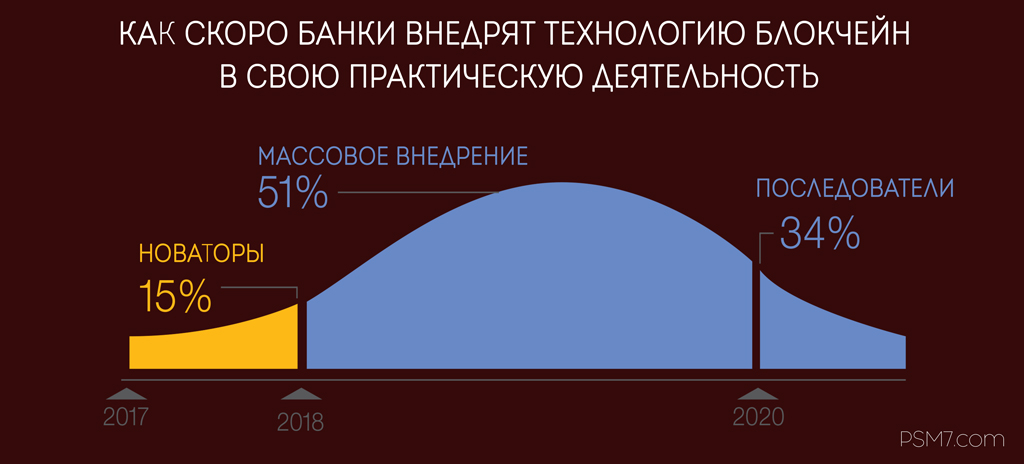

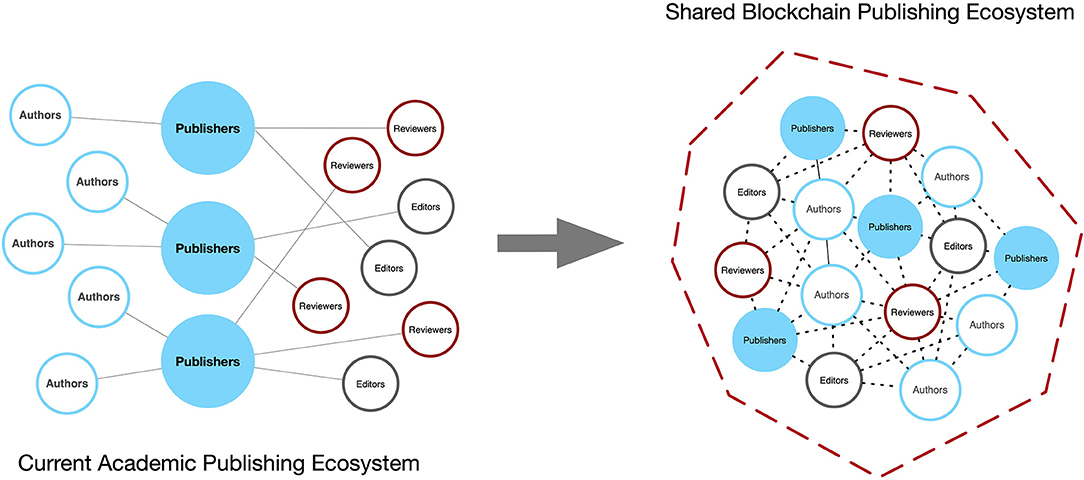

Распространение блокчейна в банковской индустрии

В настоящее время технологию блокчейн активно изучают и внедряют крупнейшие в мире публичные компании. Причем не только технологические гиганты — Google, Microsoft, Apple, Samsung, Amazon, IBM, Intel и Oracle, — но и конгломераты типа Alibaba Group, Nestle, Siemens и Walt Disney Company, автомобилестроительные, страховые и ритейл-корпорации и, конечно, банки, финансовые и инвестиционные компании.

В числе самых крупных банков и финансовых холдингов, применяющих блокчейн-разработки, — Industrial and Commercial Bank of China, China Construction Bank, Agricultural Bank of China, Bank of China, JPMorgan Chase, Bank of America, Wells Fargo, HSBC, BNP Paribas, Mitsubishi UFJ Financial Group (MUFG), Banco Santander, Royal Bank of Canada, Goldman Sachs и Morgan Stanley.![]()

Традиционным финансовым структурам нелегко адаптироваться под постоянно меняющуюся технологическую среду, однако преимущества и возможности блокчейна перевешивают. За счет внедрения решений, основанных на этой технологии, платежи можно проводить быстрее, при этом транзакционные издержки сокращаются, а безопасность обмена данными и денежными средствами повышается. В HSBC подсчитали, что благодаря использованию блокчейн-платформы Voltron удалось на 40% сократить операционное время и на 25% — торговые издержки на Forex.

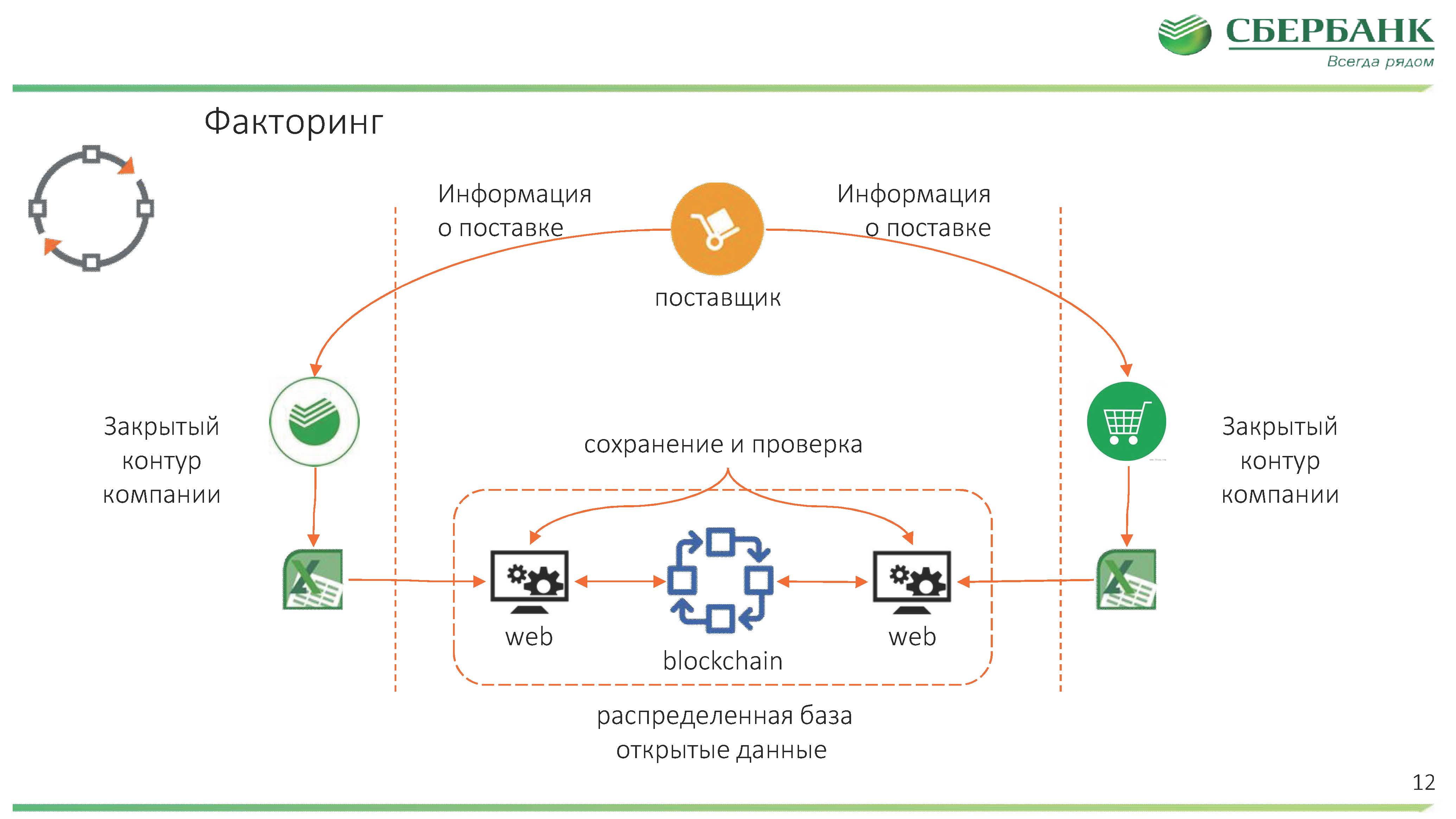

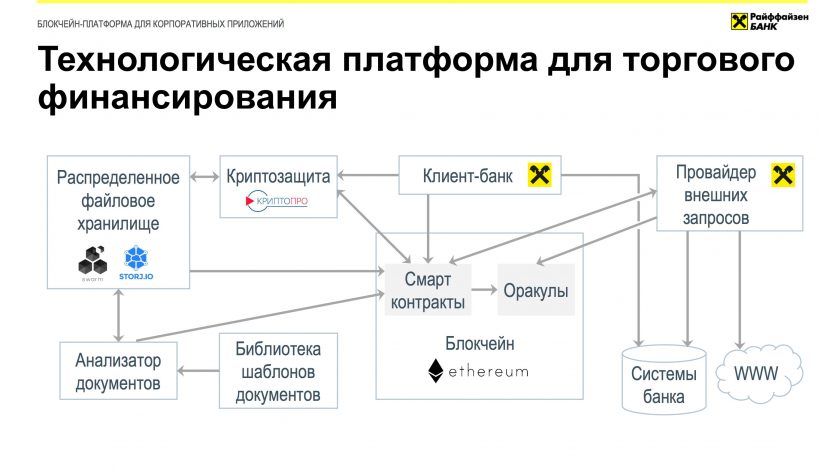

Российские банки и финтех-компании тоже активно исследуют технологию блокчейн, и на площадке Ассоциации ФинТех было реализовано уже несколько пилотных проектов на платформе Мастерчейн, запущенной в прошлом году. В частности, банки-участники АФТ проводят на Мастерчейне пилотные сделки с электронными закладными, цифровыми гарантиями и аккредитивами, были разработаны прототипы проектов по выпуску облигаций и учету поставок. Сейчас мы работаем над переводом банков-участников и депозитариев в промышленный режим учета и хранения закладных.

Блокчейн vs традиционные системы: что безопаснее?

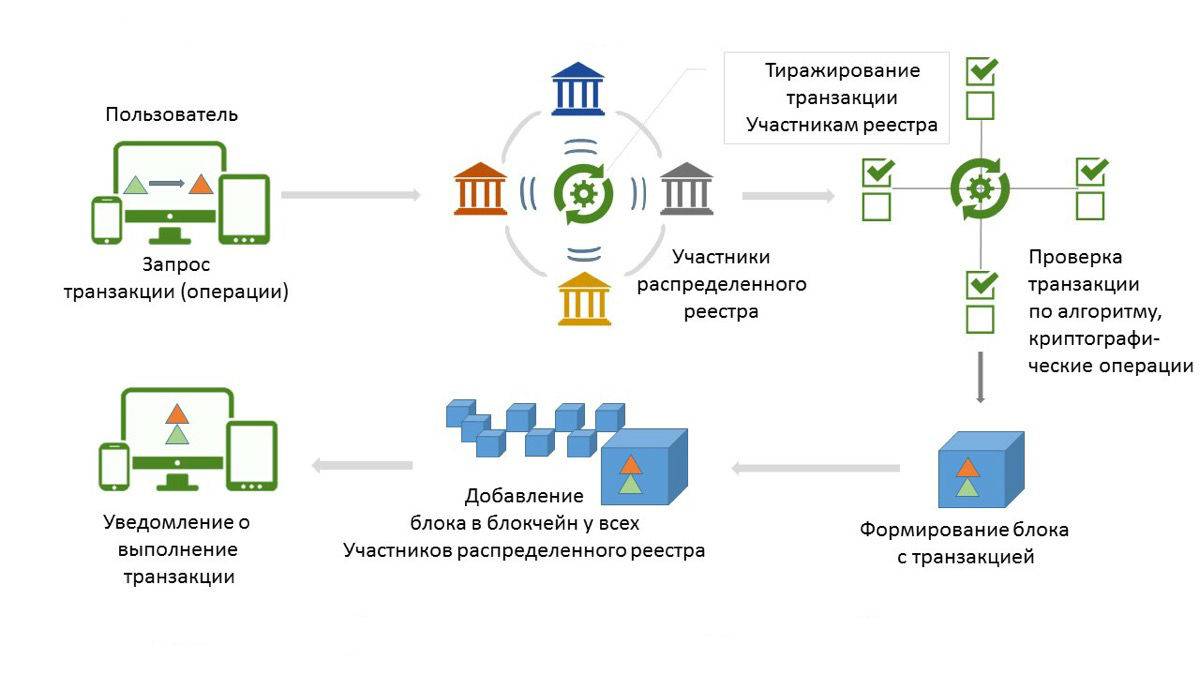

Вопрос безопасности — один из ключевых для банков в процессе внедрения новых технологий. Блокчейн можно считать защищенной, надежной, прозрачной технологией. В ее основе лежит использование электронной подписи (ЭП) и средств криптографической защиты информации (СКЗИ), которые требуют прохождения процедур сертификации безопасности.

Как раз сейчас блокчейн-платформа Мастерчейн, на которой реализуются банковские сервисы, находится на финальной стадии сертификации в ФСБ РФ по требованиям к СКЗИ — и это беспрецедентный для России опыт сертификации систем такого класса. Мастерчейн — это secure by design система с несколькими уровнями защиты, начиная с обеспечения защиты всех сетевых соединений и включая защиту самих данных.

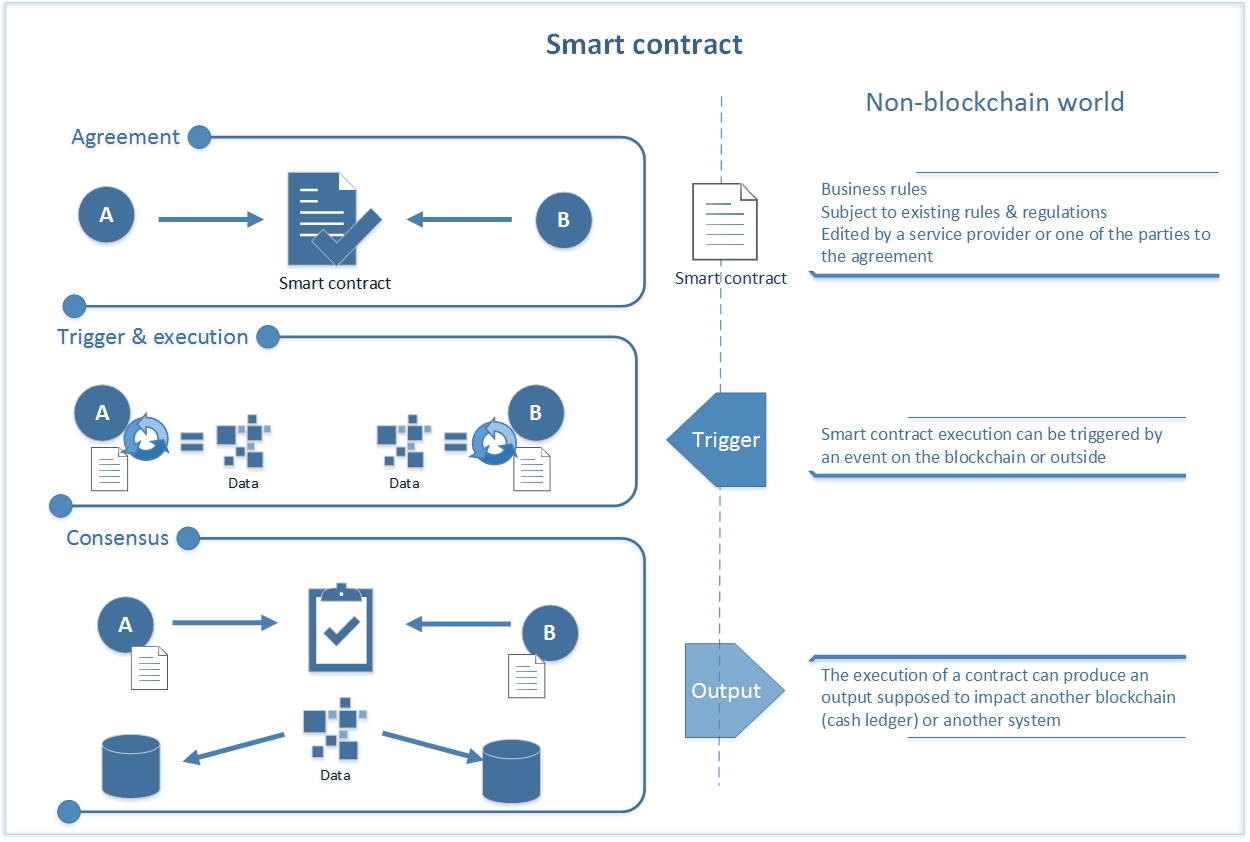

Говоря о возможных уязвимостях, нельзя не упомянуть смарт-контракты (умные контракты) — довольно новый инструмент для банковского сектора. По сути, это скомпилированный код в блокчейне. Известен ряд случаев с проведением ICO с ошибками в коде смарт-контрактов публичных сетей, однако подтверждение безопасности в закрытых сетях, таких как Мастерчейн, обеспечивается в том числе и с соблюдением обязательных процедур для сертификации СКЗИ.

Существует несколько векторов атак. Во-первых, на саму логику смарт-контрактов, когда фактически преступник пытается исполнить смарт-контракт, в котором содержится мошенническая транзакция. Яркий пример — атака на основанный на Ethereum автономный инвестфонд The DAO, когда злоумышленник, используя уязвимость в коде, смог перевести себе на счет более 50 млн долларов. Защититься от такой атаки можно, внедрив роль администратора сети, то есть организации, которая будет являться оператором этой сети. В истории с The DAO такой администратор совершил хардфорк и, по сути, откатил транзакцию, тем самым сохранив средства.

Другой вектор атаки идет на перехват трафика в блокчейн-сети с целью попыток создать альтернативную цепочку. Защита от него также понятна: необходимо построить защищенный периметр, доступ в который предоставляется оператором сети. В Мастерчейне такая защита обеспечена, оператором сейчас выступает Ассоциация ФинТех.

По материалам АФТ

Модель децентрализованной кредитной системы на основе блокчейн-технологии (Кудряшова Т.

А.1, Федосова Т.В.2, Шульгина Е.А.31 Федеральный исследовательский центр Институт прикладной математики им. М.В. Келдыша Российской академии наук, Россия, Москва2 Южный федеральный университет, Россия, Ростов-на-Дону3 Московский Государственный Университет имени М.В. Ломоносова, Россия, Москва) / Вопросы инновационной экономики / № 3, 2021

А.1, Федосова Т.В.2, Шульгина Е.А.31 Федеральный исследовательский центр Институт прикладной математики им. М.В. Келдыша Российской академии наук, Россия, Москва2 Южный федеральный университет, Россия, Ростов-на-Дону3 Московский Государственный Университет имени М.В. Ломоносова, Россия, Москва) / Вопросы инновационной экономики / № 3, 2021Цитировать:

Кудряшова Т.А., Федосова Т.В., Шульгина Е.А. Модель децентрализованной кредитной системы на основе блокчейн-технологии // Вопросы инновационной экономики. – 2021. – Том 11. – № 3. – С. 1227-1246. – doi: 10.18334/vinec.11.3.112409.

Аннотация:

Цифровая трансформация уже затронула многие отрасли экономики, как на мировом, так и на национальном уровнях, причем финансовый сектор является наиболее перспективным для внедрения новых цифровых технологий. В работе исследован мировой и российский опыт применения блокчейн-технологий в финансовой сфере, особое внимание уделяется области кредита и кредитной политики. Выполнен обзор научных публикаций зарубежных и российских авторов по теме статьи.

Ключевые слова: технологические изменения банковского сектора; одноуровневая кредитная система; цифровая валюта; макродинамика; блокчейн; децентрализованные финансы; ФинТех

Введение

В условиях стремительного проникновения цифровых технологий в государственную и финансовую сферу, бизнес и некоммерческий сектор экономики, повседневную жизнь населения цифровые трансформации стали инструментами государственного управления, основой организации бизнеса и жизнеобеспечения населения. Наступает время массовых внедрений технологии блокчейн для цепочек поставок и учета, например, в сфере кадастрового учета [1]

Финансовые организации, университеты и исследовательские центры наращивают количество блокчейн-патентов, лидирующие позиции занимают Китай и США. По результатам исследования QIWI Blockchain Technologies 2020 год стал годом экспериментов с использованием блокчейн-технологий в крупнейших электросетевых компаниях и отраслевых ассоциациях, а опытной и промышленной эксплуатации блокчейна в электроэнергетике стоит ожидать в 2021 году. Для банков также наступает время решительных действий: переход на новые технологии, прежде всего цифровые; укрупнение путем слияний; снижение издержек, в том числе путем передачи части второстепенных задач на аутсорсинг.

Анализируя

исследования в области кредита и кредитной политики, представленные в научных

публикациях последних лет, отметим, что авторы: критически оценивают монетарное

стимулирование, отмечают недостаточную монетизацию российской экономики [4] (Kudrin,

Goryunov, Trunin, 2017), анализируют проблемные вопросы теории кредита и

практики его использования в современной экономике [5] (Lavrushin, 2016),

подтверждая, что кредит сохраняет статус главного источника инвестиций в

экономику [6] (Lavrushin, 2017). Большая часть исследований посвящены

частным вопросам функционирования банков: развитию и проблемам потребительского

кредитования [7] (Motovilov, 2015), методическому обеспечению анализа

кредитоспособности заемщика [8] (Endovitskiy, Frolov, Shirobokov, Belenov, Kupryushina,

2018), выявлению и снижению рисков кредитной деятельности [9] (Gavrilova,

2019), другим отдельным аспектам. В то же время авторы отмечают, что

«динамизм новых технологий усиливает непредсказуемость многих процессов

современного мира» [10] (Medvedev, 2018), а финансовые учреждения по

всему миру постоянно сталкиваются с внешними инновациями, которые они часто не

в состоянии принять.

Большая часть исследований посвящены

частным вопросам функционирования банков: развитию и проблемам потребительского

кредитования [7] (Motovilov, 2015), методическому обеспечению анализа

кредитоспособности заемщика [8] (Endovitskiy, Frolov, Shirobokov, Belenov, Kupryushina,

2018), выявлению и снижению рисков кредитной деятельности [9] (Gavrilova,

2019), другим отдельным аспектам. В то же время авторы отмечают, что

«динамизм новых технологий усиливает непредсказуемость многих процессов

современного мира» [10] (Medvedev, 2018), а финансовые учреждения по

всему миру постоянно сталкиваются с внешними инновациями, которые они часто не

в состоянии принять.

Анализ публикаций последних лет, посвященных теме

использования технологии блокчейн в финансовом секторе, показал, что часть их

представляют обзоры возможных ее применений [11, 12] (Fanning, Centers,

2016; Lee,

Deng, 2017), однако практически не рассматриваются риски

трансформации действующих финансовых институтов, отдавая дань лишь

прогрессирующей цифровизации всех сфер жизнедеятельности и устранению

человеческих ошибок, получению более дешевых денег в более короткие сроки [13] (Singh, 2021). Другая

часть исследований имеют ярко выраженную региональную специфику, например

использование блокчейн-технологий в финансовом секторе экономики Китая [11, 12] (Fanning,

Centers, 2016; Lee, Deng, 2017). Третья группа публикаций

освещают технические вопросы, презентуя методологию или фрагменты разработок

программного обеспечения, «концепция блокчейна прошла по стандартному пути

технологической зрелости – от завышенных ожиданий к пересмотру позиционирования

и осознанию промышленных преимуществ в конкретных бизнес-применениях» [16]. Кроме того, блокчейн – главный

компонент формирующейся системы Финансы 4.0 [17] (Omata, 2018), например, Пелых В.Я. указывает, что «наличие технологии формирует

потребность в разработке актуальных цифровых бизнес-моделей и методик их

разработки» [18] (Pelyh, 2020), Липницкий Д.В.

отмечает «снижение стоимости капитала и транзакционных издержек» [19] (Lipnitskiy,

2019), возможности блокчейна, плюсы и минусы

децентрализованной кредитной системы представлены в работе Корниловой Е.

Другая

часть исследований имеют ярко выраженную региональную специфику, например

использование блокчейн-технологий в финансовом секторе экономики Китая [11, 12] (Fanning,

Centers, 2016; Lee, Deng, 2017). Третья группа публикаций

освещают технические вопросы, презентуя методологию или фрагменты разработок

программного обеспечения, «концепция блокчейна прошла по стандартному пути

технологической зрелости – от завышенных ожиданий к пересмотру позиционирования

и осознанию промышленных преимуществ в конкретных бизнес-применениях» [16]. Кроме того, блокчейн – главный

компонент формирующейся системы Финансы 4.0 [17] (Omata, 2018), например, Пелых В.Я. указывает, что «наличие технологии формирует

потребность в разработке актуальных цифровых бизнес-моделей и методик их

разработки» [18] (Pelyh, 2020), Липницкий Д.В.

отмечает «снижение стоимости капитала и транзакционных издержек» [19] (Lipnitskiy,

2019), возможности блокчейна, плюсы и минусы

децентрализованной кредитной системы представлены в работе Корниловой Е. В. [20]

(Kornilova, 2019), об изменении

действующей банковской бизнес-модели пишут авторы Ефремов

В.С., Пилишвили А.С. [21] (Efremov, Pilishvili, 2019), Котляров И.Д. [22] (Kotlyarov, 2020), Демидова С.Е. [23]

(Demidova, 2020), анализируют готовность банковского сектора к

изменениям Халимон Е. А. и другие авторы [24] (Khalimon, Makeeva,

Kafiyatullina, Kharchilava, 2019).

В. [20]

(Kornilova, 2019), об изменении

действующей банковской бизнес-модели пишут авторы Ефремов

В.С., Пилишвили А.С. [21] (Efremov, Pilishvili, 2019), Котляров И.Д. [22] (Kotlyarov, 2020), Демидова С.Е. [23]

(Demidova, 2020), анализируют готовность банковского сектора к

изменениям Халимон Е. А. и другие авторы [24] (Khalimon, Makeeva,

Kafiyatullina, Kharchilava, 2019).

Блокчейн или технология распределенного реестра – это как раз такая подрывная инновация, которая может обеспечить основу для технологического скачка и стимулирования финансовой доступности и роста [21] (Efremov, Pilishvili, 2019), однако данные вопросы научным сообществом освещены недостаточно.

По

информации Всемирного банка, в более чем сорока странах мира активно ведется работа

по внедрению блокчейн-технологий, изучаются возможности данной технологии для

выпуска национальных цифровых валют [25] (Niforos, 2017). «Наряду с

проектами крупных международных банков в области блокчейн в России: Сбербанк,

ВТБ, Первоуральскбанк, Альфа-Банк, Райффайзенбанк, тестируя различные решения

на основе блокчейн-технологий, осуществляют с их помощью пилотные сделки,

финансирование отдельных клиентов, запускают сервисы для управления платежами,

кредитными и депозитными продуктами и пулом ликвидности внутри холдинга,

внедряют децентрализованную депозитарную систему, патентуют технологию создания

мультиэмитентных расчетных и платежных систем и систем исполнения сделки РЕПО

на основе смарт-контрактов» [26].

«Наряду с

проектами крупных международных банков в области блокчейн в России: Сбербанк,

ВТБ, Первоуральскбанк, Альфа-Банк, Райффайзенбанк, тестируя различные решения

на основе блокчейн-технологий, осуществляют с их помощью пилотные сделки,

финансирование отдельных клиентов, запускают сервисы для управления платежами,

кредитными и депозитными продуктами и пулом ликвидности внутри холдинга,

внедряют децентрализованную депозитарную систему, патентуют технологию создания

мультиэмитентных расчетных и платежных систем и систем исполнения сделки РЕПО

на основе смарт-контрактов» [26].

Такая

активная позиция банковского сообщества по ускоренному внедрению

блокчейн-технологий объяснима, так как, по оценкам консалтинговой компании

McKinsey, за более чем десять лет после мирового финансового кризиса 2008–2009

гг. ослабление банков наблюдалось на мировом уровне, показывая существенное

снижение прибыли, рентабельности капитала, темпов прироста остатков

задолженностей по активным операциям, отстающих от темпов прироста ВВП.

Гипотеза исследования состоит в том, что современное состояние мировой экономики, определяемое сокращением процентных ставок по активным и пассивным операциям в банках, низким темпом прироста ВВП, высокой конкуренцией со стороны небанковского сектора на фоне тотального развития IT-технологий, делает возможным внедрение инструментов децентрализованной кредитной системы с использованием технологии блокчейн в целях минимизации операционных затрат.

Цель исследования – обоснование и схематичное представление децентрализованной кредитной системы на основе технологии блокчейн.

Предпосылки изменений в финансовом секторе экономики

По данным Росстата, темпы роста ВВП в России за период с 2012 по 2020 год оставались крайне низкими (рис. 1), 96,9% в 2020 году – закономерное снижение из-за ситуации с коронавирусом.

Рисунок 1. Индексы физического объема валового внутреннего продукта (в процентах к предыдущему году)

Источник: составлено

авторами исследования на основе: Официальный сайт Росстата. Валовой внутренний

продукт. URL: https://rosstat.gov.ru/accounts (дата обращения: 10.01.2021).

Валовой внутренний

продукт. URL: https://rosstat.gov.ru/accounts (дата обращения: 10.01.2021).

Замедление темпов роста ВВП сопровождается снижением ключевой ставки (рис. 2) и, следовательно, снижением процентных ставок по активным (кредитным) и пассивным (депозитным) операциям банков, что затрудняет получение процентной прибыли. В отдельных европейских странах, таких как Германия, Дания, Нидерланды, Швейцария, нивелируя риски недополучения прибыли, банки ввели отрицательные процентные ставки по депозитам. Аналогичная ситуация и в России. Ключевая ставка, устанавливаемая ЦБ РФ (рис. 2), имеет тенденции к снижению, ставки по кредитам следуют за ключевой ставкой (рис. 3).

Рисунок 2. Динамика ключевой ставки ЦБ РФ с 01.01.2015 по 31.12.2020 гг., %

Источник: составлено

авторами исследования на основе: Ключевая ставка и ставка рефинансирования

(подготовлено экспертами компании «Гарант»). ИПО ГАРАНТ. URL:

http://base.garant.ru/10180094/ (дата обращения: 17.01.2021).

ИПО ГАРАНТ. URL:

http://base.garant.ru/10180094/ (дата обращения: 17.01.2021).

Рисунок 3. Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям, %

Источник: составлено авторами исследования на основе: Официальный сайт Банка России. Статистика Банковский сектор. URL: https://www.cbr.ru/statistics/bank_sector/int_rat/LoansDB/ (дата обращения: 20.04.2021)

Кроме

того, банки сталкиваются со все более агрессивной конкуренцией со стороны

небанковских технологических компаний и операторов по переводу денежных средств.

В 2021 году розничное кредитование может стать очагом уязвимости, так как

безработица растет, доходы населения падают, пострадавшие заемщики уходят на

«кредитные каникулы» или проводят реструктуризацию кредитов, бóльшая часть

которых представляет собой необеспеченные потребительские кредиты. Темпы

прироста показателей банковского сектора в части кредитов, предоставленных

физическим лицам, снижаются с 2018 года (рис. 4).

4).

Рисунок 4. Темпы прироста* показателей банковского сектора (% за период)

* Приросты рассчитываются с использованием «цепного» метода

Источник: составлено авторами исследования на основе: О развитии банковского сектора Российской Федерации. Аналитика. Банковский сектор. Банк России. URL: http://www.cbr.ru/analytics/bank_sector/develop//(дата обращения: 17.12.2020).

Очевидно, что перед существенной долей всех банков в мире в ближайшее время встанет проблема выбора: либо банкротство и ликвидация, либо поглощение более технологичным и конкурентоспособным банком.

В

то же время принятие решения о выпуске центральным банком какого-либо

государства национальной криптовалюты является дополнительным существенным

фактором риска для деятельности коммерческих банков на территории данного

государства, поскольку выпуск цифровых денег взамен бумажных предполагает, что

ведение счетов владельцев криптовалюты будет осуществляться Центробанком, и уже

сегодня существует техническая возможность такого учета для всех резидентов –

физических и юридических лиц. Цифровые технологии вполне позволят Центробанку

управлять миллионами и миллионами счетов, а коммерческие банки в этой схеме –

лишнее звено.

Цифровые технологии вполне позволят Центробанку

управлять миллионами и миллионами счетов, а коммерческие банки в этой схеме –

лишнее звено.

Принятие в 2020 году Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [27] установило существенные ограничения на обращение цифровых активов в России. Вместо понятия «криптовалюта» вводится понятие «цифровая валюта». Согласно Закону, с 01.01.2021 г. юридическим лицам и физическим лицам – резидентам запрещено оплачивать товары или услуги цифровой валютой.

Вместе с тем Закон вводит понятие

«цифровые финансовые активы» (далее – ЦФА), которые определяются как цифровые

права в отношении денежных требований, эмиссионных ценных бумаг, участия в

капитале непубличного АО. Банк России вправе устанавливать ограничения на их

приобретение: определять признаки ЦФА, право на приобретение которых имеют

только квалифицированные инвесторы, либо признаки ЦФА, для которых будут

установлены предельные суммы передаваемых денежных средств. Выпуск ЦФА доверен

индивидуальным предпринимателям и юридическим лицам, но сделки с ними осуществляются

только через оператора обмена цифровых финансовых активов. Банк России ведет

реестр таких операторов и осуществляет надзор за их деятельностью. В России

прослеживается тенденция жесткого государственного контроля за оборотом

цифровых активов, а введение национальной цифровой валюты – вопрос времени.

Выпуск ЦФА доверен

индивидуальным предпринимателям и юридическим лицам, но сделки с ними осуществляются

только через оператора обмена цифровых финансовых активов. Банк России ведет

реестр таких операторов и осуществляет надзор за их деятельностью. В России

прослеживается тенденция жесткого государственного контроля за оборотом

цифровых активов, а введение национальной цифровой валюты – вопрос времени.

Таким образом, банковской сфере в ближайшем будущем предстоит масштабная трансформация. Во-первых, неизбежная концентрация и централизация коммерческих банков, т. е. резкое сокращение их числа. Во-вторых, возможность их полного исчезновения в дальнейшем.

Переход

на одноуровневую модель обслуживания клиентов путем ведения всех счетов в

Центробанке – дело не ближайшего будущего, поскольку на сегодня не решена

проблема кредитного риска при построении подобной жестко централизованной

финансовой системы. Если в традиционных финансах проблема кредитного риска

отнесена на уровень отношений между кредитной организацией и заемщиком, то в

условиях перехода на национальную цифровую валюту пока не предложено решения,

которое могло бы позволить реализовать систему управления рисками при

выдаче кредита. В то же время искушение создания простой и максимально

прозрачной одноуровневой национальной финансовой системы, функционирующей под

полным контролем государства, столь велико, что основные усилия крупнейших

интеграционных структур будут сосредоточены именно на данном направлении.

Если в традиционных финансах проблема кредитного риска

отнесена на уровень отношений между кредитной организацией и заемщиком, то в

условиях перехода на национальную цифровую валюту пока не предложено решения,

которое могло бы позволить реализовать систему управления рисками при

выдаче кредита. В то же время искушение создания простой и максимально

прозрачной одноуровневой национальной финансовой системы, функционирующей под

полным контролем государства, столь велико, что основные усилия крупнейших

интеграционных структур будут сосредоточены именно на данном направлении.

В качестве возможного подхода к решению проблемы управления доверием при выдаче кредита в условиях ведения центральными банками клиентских счетов в национальной цифровой валюте предлагается создание децентрализованной кредитной системы.

Историко-логический

анализ развития централизованных и децентрализованных денежных систем проведен

в статье Андрюшина С. А. [28] (Andryushin, 2018). В качестве основных

элементов децентрализованной кредитной системы выступают:

А. [28] (Andryushin, 2018). В качестве основных

элементов децентрализованной кредитной системы выступают:

— достоверный источник информации о кредиторах и заемщиках;

— технология анонимной проверки информации о кредиторах и заемщиках;

— возможность заключения кредитных сделок между клиентскими счетами на базе системы учета национальной цифровой валюты.

Использование децентрализованных систем расчетов на основе блокчейна рассмотрено в работе Пашковской И.В. [29] (Pashkovskaya, 2018), так, использование цифровых денег в национальной экономике формирует новую модель финансовых отношений.

Позиция Банка России обозначена в докладе «A Digital Ruble» [30], в котором предложен вариант реализации проекта «Цифровой рубль».

При оформлении кредита существует необходимость знать

определенные факты о заемщике, необходимо наличие источника и системы проверки

данных, которые позволят кредитору проверить эти факты, не получив при этом

доступа к самим фактам. Подобная система может быть построена с использованием

криптографической технологии zero knowledge proof,

которая позволяет доказывать факты наличия денежных средств у кредитора и

гарантии возвратности денежных средств заемщиком, не раскрывая их самих. При

этом идентификатор лица должен быть основан на признаках, которые нельзя

создать с нуля или сфальсифицировать, а чтобы система могла эффективно

оценивать потенциальных участников кредитной сделки, необходимо собрать

максимальное количество фактов.

Подобная система может быть построена с использованием

криптографической технологии zero knowledge proof,

которая позволяет доказывать факты наличия денежных средств у кредитора и

гарантии возвратности денежных средств заемщиком, не раскрывая их самих. При

этом идентификатор лица должен быть основан на признаках, которые нельзя

создать с нуля или сфальсифицировать, а чтобы система могла эффективно

оценивать потенциальных участников кредитной сделки, необходимо собрать

максимальное количество фактов.

На данный момент для проверки клиентов и

контрагентов используется широкий спектр средств. Простая верификация при

совершении банковских операций осуществляется применением процедуры KYC «Знай

своего клиента» (англ. Know Your Customer), проверка соответствия нормативным

требованиям по борьбе с отмыванием денег и коррупцией – применением политики

противодействия отмыванию денег AML (aнгл. Anti-Money-Laundering).

Anti-Money-Laundering).

При выдаче кредитов для минимизации рисков невозврата

кредита требуется более серьезная проверка заемщика, как физического, так и

юридического лица, на благонадежность по различным источникам. Она может

включать в себя не только проверку кредитной истории, но и: мониторинг

недвижимости и других активов, проверку на соблюдение налогового и

антимонопольного законодательства, поиск сведений о заемщике в государственных

реестрах и регистрах, картотеках судебных дел, базах данных службы судебных

приставов, скрининг важнейших международных контрольных списков, баз данных санкций,

списков политически значимых лиц (PEP), упоминаний в негативных новостях.

Управление рисками на основе проверки благонадежности и должной

осмотрительности (Due

diligence) – целая отрасль, состоящая из компаний, предлагающих готовые решения

в электронном виде, либо выполняющих проверки по заказам клиентов, что требует

затрат времени и денег. На международном рынке для этой цели используются,

например, программные продукты таких известных компаний, как LexisNexis и

Thomson Reuters, основанные как на официальных источниках, так и на собственных

базах данных юридической и новостной информации. В России за последние годы

также появились электронные сервисы проверки контрагентов, например «Экспресс

Проверка» компании «Гарант». Такие сервисы большей частью используют данные

открытых государственных источников.

На международном рынке для этой цели используются,

например, программные продукты таких известных компаний, как LexisNexis и

Thomson Reuters, основанные как на официальных источниках, так и на собственных

базах данных юридической и новостной информации. В России за последние годы

также появились электронные сервисы проверки контрагентов, например «Экспресс

Проверка» компании «Гарант». Такие сервисы большей частью используют данные

открытых государственных источников.

Создание

государственной системы управления персональными данными существенно облегчит

проверку физических лиц, в том числе публичных должностных лиц, руководителей

компаний и предприятий. Уполномоченный орган по имеющимся данным об учетной

записи на портале госуслуг посредством межведомственного взаимодействия сможет

получить доступ к необходимым для проверки сведениям, хранящимся в базах данных

других государственных органов, в государственных автоматизированных системах,

государственных реестрах и регистрах. Принятие в России Федерального закона от 8

июня 2020 г. № 168-ФЗ «О едином федеральном информационном регистре,

содержащего сведения о населении Российской Федерации» [31] предоставляет

практическую возможность получения информации о кредиторах и заемщиках из

единого достоверного источника и, как следствие, возможность создания в будущем

децентрализованной кредитной системы.

Принятие в России Федерального закона от 8

июня 2020 г. № 168-ФЗ «О едином федеральном информационном регистре,

содержащего сведения о населении Российской Федерации» [31] предоставляет

практическую возможность получения информации о кредиторах и заемщиках из

единого достоверного источника и, как следствие, возможность создания в будущем

децентрализованной кредитной системы.

В указанном законе предусматривается создание федерального регистра сведений о населении, управлять которым будет Федеральная налоговая служба, в регистре предполагается хранить не только данные о гражданах России, но и о проживающих в России иностранцах (рис. 5).

Рисунок 5. Структура единого федерального информационного регистра

Источник: составлено авторами.

Информация

будет поступать в регистр посредством использования единой системы

межведомственного электронного взаимодействия. Таким образом, создание

федерального регистра сведений о населении именно на базе ФНС, принимая во

внимание наличие в ФНС иной значимой информации об открытых счетах, движимом и

недвижимом имуществе и доходах налогоплательщиков, позволяет рассматривать

накапливаемые ФНС данные как централизованный источник информации о кредиторах

и заемщиках.

Таким образом, создание

федерального регистра сведений о населении именно на базе ФНС, принимая во

внимание наличие в ФНС иной значимой информации об открытых счетах, движимом и

недвижимом имуществе и доходах налогоплательщиков, позволяет рассматривать

накапливаемые ФНС данные как централизованный источник информации о кредиторах

и заемщиках.

Риски внедрения

Необходимо одновременно отметить, что реализация федерального регистра сведений о населении именно в том виде, в котором он предусмотрен указанным законом, сопряжена с возникновением существенных системных рисков как правового, так и технического характера.

Правовые риски и противоречия:

1.

Представляется логичным, что федеральный регистр

сведений о населении должен быть отнесен к информации, составляющей

государственную тайну. Например, на основании документов об образовании всех

граждан России можно получить сведения о количестве подготовленных специалистов

в области военного дела или в стратегически важных отраслях экономики. Утечка

такой информации может нанести ущерб безопасности государства или отдельных

отраслей экономики [32]. Допуск к работе с регистром должен осуществляться со

всеми ограничениями, регламентами, формами допуска и ответственностью за

хранение гостайны.

Утечка

такой информации может нанести ущерб безопасности государства или отдельных

отраслей экономики [32]. Допуск к работе с регистром должен осуществляться со

всеми ограничениями, регламентами, формами допуска и ответственностью за

хранение гостайны.

2.

Отсутствие возможности граждан влиять на сбор, наличие и передачу данных в

федеральный регистр сведений о населении и из него. Не прописан механизм подачи

заявлений граждан об устранении неточностей и ошибок в регистре, указано

только, что обращаться в таких случаях следует в тот орган, который передал сведения.

Предусмотрена автоматическая передача сведений, содержащихся в федеральном

регистре, сведений о населении в единую систему идентификации и аутентификации,

что при наличии ошибок может привести к нарушению прав граждан при получении

госуслуг в электронном виде через портал госуслуг. Круг потенциальных

получателей данных очень широк: органы государственной власти Российской

Федерации и субъектов Российской Федерации, органы управления государственными

внебюджетными фондами, МФЦ, избирательные комиссии, нотариусы, а также

предоставление информации по запросам суда, органов прокуратуры, СК, МВД, ФСБ,

ФССП, ФНС, Росстата.

Необходимо обеспечить прозрачность работы регистра для граждан, возможность управления принадлежащими им персональными данными в регистре, в том числе информирование о передаче персональных данных, процедуру запрета на передачу данных, если иное не установлено федеральными законами, возможность удаления некоторых категорий данных.

3. Отсутствует необходимость получения особого разрешения на сбор, получение и хранение персональных данных о детях и несовершеннолетних от их родителей или опекунов. Необходимо предусмотреть право родителей или опекунов на управление этими данными.

Технические риски:

1.

Риски централизованного хранения. На сегодняшний

момент не существует технической возможности гарантировать абсолютную

безопасность какой-либо информационной системы. Взлом создаваемого федерального

регистра сведений о населении позволит злоумышленникам получить доступ к

персональным данным миллионов человек.

2. Утечки. Поскольку отсутствует возможность гарантировать неприкосновенность персональных данных, дополнительно может быть рассмотрен вопрос введения специальных компенсаций в пользу лиц, чьи права были нарушены в результате допущенной утечки данных.

По

информации, предоставленной на сайте Проектного офиса национальной программы

«Цифровая экономика Российской Федерации» и Аналитического центра при

Правительстве Российской Федерации, экспертами предложена методика расчета

рыночной стоимости персональных данных – универсальная формула, согласно

которой «стоимость информации о человеке как о гражданине конкретной страны

соответствует 10% от удельного, соотнесенного на душу населения, ВВП» [33].

Предложено рассчитывать усредненную стоимость персональных данных одного

человека конкретной страны с учетом его вклада в бюджет государства в

соответствии с деклараций о

совокупном доходе физического лица. Финальная стоимость персональных данных

гражданина будет равна половине суммы 10% от удельного ВВП и 10% от годового

дохода гражданина.

3. Использование зарубежного ПО и техники. Существующая процедура сертификации не защищает на 100% от программных и аппаратных закладок производителя и/или спецслужб страны производителя. Необходимо на законодательном уровне обеспечить 100%-ное импортозамещение при создании федерального регистра сведений о населении.

Вместе с тем, несмотря на все возникающие риски, необходимо еще раз подчеркнуть, что создание на базе ФНС федерального регистра сведений о населении с учетом наличия в ФНС достаточной информации об имуществе и доходах налогоплательщиков позволяет рассматривать накапливаемые ФНС данные как централизованный достоверный источник информации о кредиторах и заемщиках.

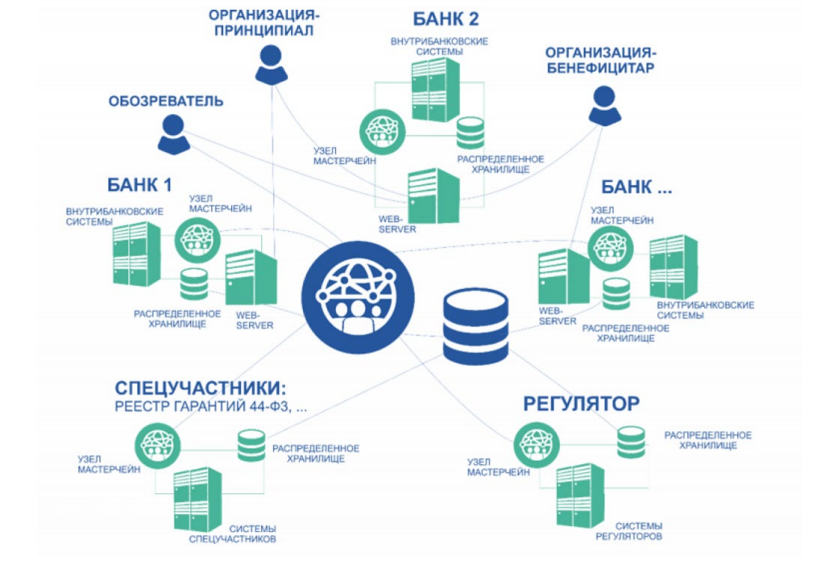

Модель децентрализованной кредитной системы на основе блокчейн-технологии

С

учетом изложенного, принимая во внимание предложения по организации

многоуровневого взаимодействия при построении национальных учетных систем на

базе блокчейн-технологий, один из возможных вариантов построения децентрализованной

кредитной системы представлен на рисунке 6.

Рисунок 6. Децентрализованная кредитная система на основе блокчейн-технологий

Источник: составлено авторами исследования.

В данной модели децентрализованной кредитной системы, основанной на блокчейн-технологии, для проверки участников финансового рынка используются обезличенные персональные данные, но при этом обеспечена максимальная проверка кредитоспособности.

Уровни взаимодействия, представленные на схеме (рис. 6):

— обращения пользователей могут быть реализованы через децентрализованные мобильные или онлайн-приложения;

— Центробанк, являясь участником блокчейна, с одной стороны, осуществляет выпуск и учет национальной криптовалюты, с другой стороны, контролирует деятельность бюро кредитных историй, что дает возможность проверять кредитные истории участников финансового рынка;

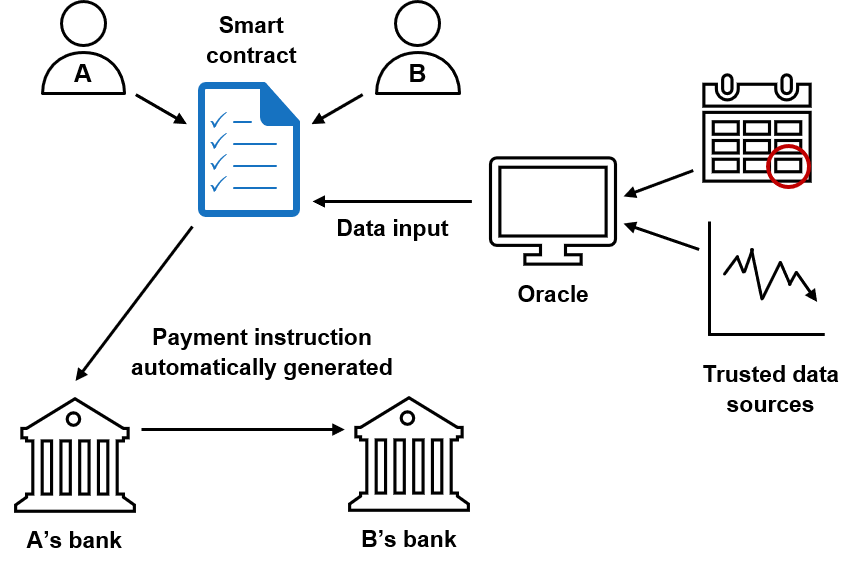

— одним из уровней системы является торговая площадка, где клиенты осуществляют торговлю напрямую со своих криптовалютных счетов; заключение и исполнение договоров осуществляется автоматически посредством смарт-контрактов;

— централизованный источник информации об участниках финансового рынка – ФНС РФ – проводит проверку, при необходимости обращаясь через систему межведомственного взаимодействия к дополнительным источникам информации – отраслевым и специализированным информационным системам, государственным реестрам и регистрам;

—

в

случае успешного прохождения верификации и проверок контрагентов в блокчейне

подтверждается заключение смарт-контракта, после чего начинается исполнение договора.

Центробанк является эмитентом национальной криптовалюты, ведет криптовалютные счета клиентов, но не контролирует движение денег на счетах, за исключением случаев, предусмотренных законодательством. ФНС РФ осуществляет проверку участников финансового рынка, получая информацию от других государственных органов через систему межведомственного взаимодействия, но не влияет на принятие решений на торговой площадке. «Регулирование может содействовать продвижению подрывных инноваций, но также может и препятствовать. Особенно это касается комплексного регулирования финансовых рынков, имеющего основной целью обеспечить финансовую стабильность и защитить потребителей», – считают авторы книги «Блокчейн: Как это работает и что ждет нас завтра» [34] (Genkin, Mikheev, 2018).

Необходимость применения технологии распределенного реестра в предложенной модели обоснована свойствами блокчейна.

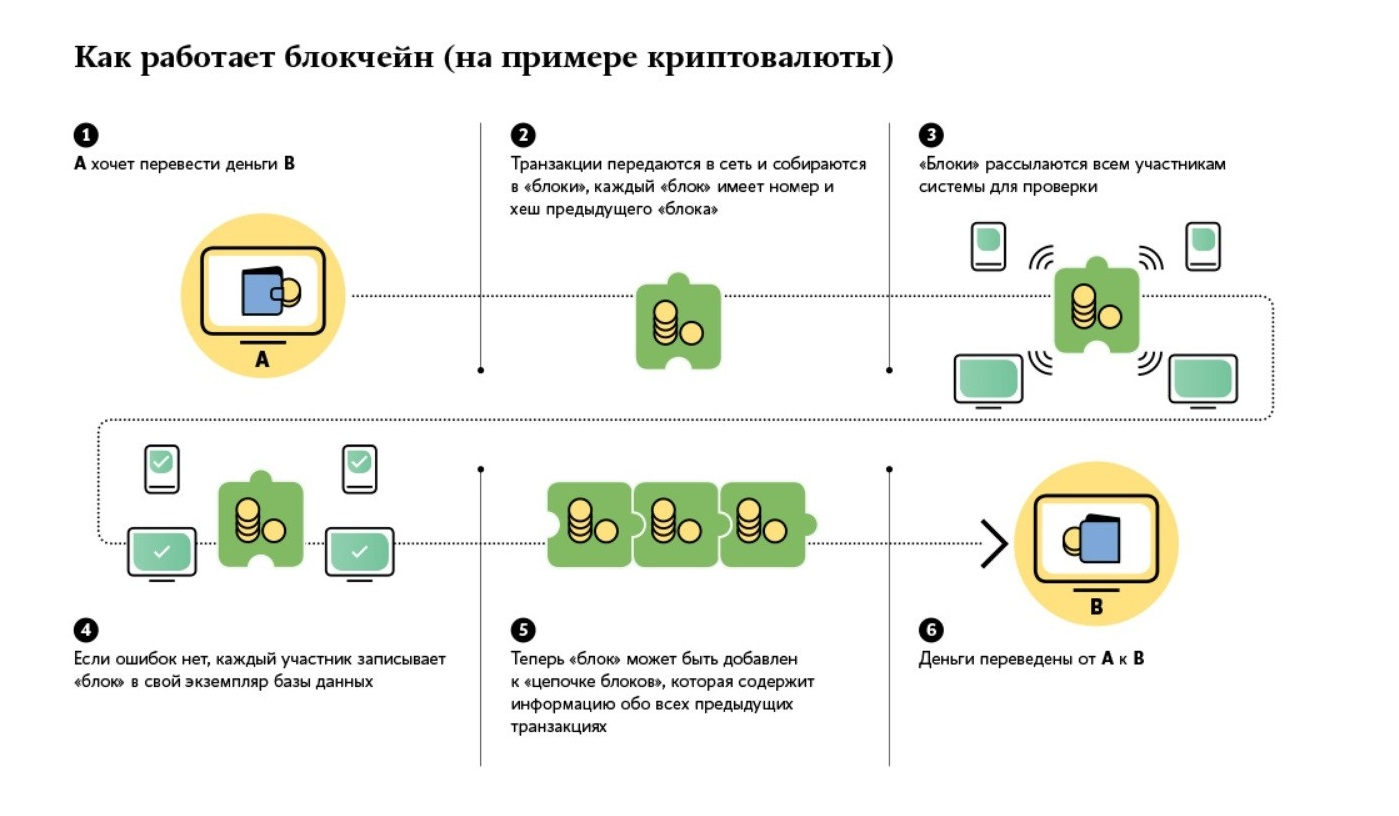

Надежность

децентрализованной кредитной системы на основе блокчейна достигается за счет

неизменности информации о проведенных транзакциях и невозможности утраты

данных. Хранение реестра транзакций на компьютерах всех участников блокчейна

исключает потерю информации о заключенных контрактах, проведенных операциях,

результатах проверок. Выход из строя отдельных единиц компьютерной техники или

информационно-телекоммуникационного оборудования не нарушает работоспособность

системы в целом.

Хранение реестра транзакций на компьютерах всех участников блокчейна

исключает потерю информации о заключенных контрактах, проведенных операциях,

результатах проверок. Выход из строя отдельных единиц компьютерной техники или

информационно-телекоммуникационного оборудования не нарушает работоспособность

системы в целом.

Невозможность фальсификации данных и, как следствие, кражи криптовалюты, подделки кредитной истории или совершения других противоправных действий в блокчейне обеспечивается средствами криптографической защиты и полным отсутствием возможности внесения несанкционированных изменений в реестр в силу его общеизвестности.

Прозрачность блокчейна

для пользователей привлекает большое количество клиентов. Торговля финансовыми

продуктами на торговой площадке в достаточной степени безопасна, поскольку все

сведения о торговых операциях общедоступны, а проверка участников рынка

обеспечивается официальными органами.

Условия договора кредитования прописываются в смарт-контракте, который исполняется автоматически: перечисляются средства по кредиту, осуществляются с указанной в договоре периодичностью погашение кредита и выплата процентов. Таким образом, заключение договора кредитования в виде смарт-контракта исключает невыплату по кредиту при наличии средств на счетах заемщика, а в случае отсутствия таковых упрощает проведение процедуры банкротства. В блокчейне содержатся данные обо всех транзакциях: обращении за кредитом, поступлении предложений о выдаче кредита, проведении процедуры верификации заемщика и кредитора, заключении кредитного договора, получении кредитных средств, выплатах по кредиту.

Децентрализованные

приложения для предоставления финансовых услуг, работающие на основе блокчейна,

дают возможность пользователям управлять своими финансами напрямую, без

посредников, следствием чего является снижение операционных затрат. Финансовые

услуги становятся более доступными, расширяется круг пользователей финансовых

продуктов. В начале 2021 года Банк России совместно с Ассоциацией ФинТех,

Росреестром и Министерством цифрового развития РФ начал разработку проекта

ипотечного кредитования на основе блокчейна [35].

В проекте предусматривается участие банков, но после начала выпуска

национальной криптовалюты это звено станет лишним.

Финансовые

услуги становятся более доступными, расширяется круг пользователей финансовых

продуктов. В начале 2021 года Банк России совместно с Ассоциацией ФинТех,

Росреестром и Министерством цифрового развития РФ начал разработку проекта

ипотечного кредитования на основе блокчейна [35].

В проекте предусматривается участие банков, но после начала выпуска

национальной криптовалюты это звено станет лишним.

«В финансовой отрасли

блокчейн-технологии приводят к росту децентрализованных финансовых

сервисов, имеющих тенденцию становиться еще более децентрализованными,

инновационными, интероперабельными, безграничными и прозрачными» [36]

(Chen Yan, 2020). Это могут быть сервисы для ипотечного кредитования, выпуска

цифровых финансовых активов, микрофинансирования, выдачи электронных

независимых гарантий, страхования и других видов услуг. Развитие децентрализованной кредитной системы на

основе блокчейна в

будущем неизбежно приведет к появлению новых видов цифровых финансовых услуг,

не существующих на современном финансовом рынке.

Логическим продолжением реализации данной модели может стать создание государственной экосистемы децентрализованных финансов.

Заключение

Наступает время массовых внедрений блокчейн-технологий в различных сферах нашей жизни. Системные решения на базе блокчейн-технологий приобретают уровень зрелости и востребованности, требующий их интеграции на отраслевом, региональном и национальном уровне.

Успешные примеры внедрения и интеграции решений ведущими государствами способны вывести технологию на новый уровень и значительно повлиять на форматы взаимодействия органов государственной власти с населением и бизнесом. В частности, выпуск национальной цифровой валюты неизбежно приведет к секвестированию банковского сектора и даст возможность заинтересованным гражданам напрямую участвовать в кредитовании потенциально интересных инвестиционных проектов.

Предпринимателям

нужны инвестиции и кредиты, так устроена современная экономика. В свою очередь,

кредит основан на доверии. Если в традиционных финансах выработаны механизмы

обеспечения доверия и управления рисками, то для национальной цифровой валюты

пока не предложено простого и приемлемого механизма, который мог бы обеспечить

допустимый уровень риска в отношениях между кредитором и заемщиком [37] (Piscini,

Guastella, Rozman, Nassim, 2016). Появление такого механизма обеспечит

качественные изменения в скорости принятия решений и снижении затрат на

привлечение денежных средств. Создание децентрализованной кредитной системы

является именно тем решением, которое способно изменить всю финансовую сферу.

В свою очередь,

кредит основан на доверии. Если в традиционных финансах выработаны механизмы

обеспечения доверия и управления рисками, то для национальной цифровой валюты

пока не предложено простого и приемлемого механизма, который мог бы обеспечить

допустимый уровень риска в отношениях между кредитором и заемщиком [37] (Piscini,

Guastella, Rozman, Nassim, 2016). Появление такого механизма обеспечит

качественные изменения в скорости принятия решений и снижении затрат на

привлечение денежных средств. Создание децентрализованной кредитной системы

является именно тем решением, которое способно изменить всю финансовую сферу.

2. Цыпкин Ю.А., Гридин Л.А., Кудряшов Ю.Н. Применение блокчейн-технологий способно качественно улучшить медицинское обслуживание населения России // Московский экономический журнал.

2018. № 3. С. 1-8.

2018. № 3. С. 1-8.3. Боровская М.А., Масыч М.А., Федосова Т.В. Резервы роста производительности труда в условиях цифровой трансформации // Terra Economicus. 2020. Т. 18. № 4. С. 47-66.

4. Кудрин А.Л., Горюнов Е.Л., Трунин П.В. Кредитная политика: мифы и реальность // Вопросы экономики. 2017. № 5. С. 5-28.

5. Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике. Москва: КНОРУС, 2016. 394с.

6. Лаврушин О.И. Новые явления в развитии кредита и институциональной структуре банковского сектора // Банковское дело. 2017. № 2. С. 14-19.

7. Мотовилов О.В. О развитии потребительского кредитования // Деньги и кредит. 2015. № 12. С. 21-25.

8. Ендовицкий Д.А., Фролов И.В., Широбоков В.Г., Беленов О.Н., Купрюшина О. М. Предрейтинговый анализ кредитоспособности заемщика: организация и методика обеспечения. Москва: Общество с ограниченной ответственностью «Проспект», 2018. 192с.

9. Гаврилова Э.Н. Скоринговые модели оценки кредитных рисков: российский и зарубежный опыт // Актуальные вопросы современной экономики.

2019. № 1. С. 101-105.

2019. № 1. С. 101-105. 10. Медведев Д.А. Россия-2024: стратегия социально-экономического развития // Вопросы экономики. 2018. № 10. С. 5-28.

11. Fanning, K., Centers, D. P. (2016). Blockchain and its coming impact on financial services. Journal of Corporate Accounting & Finance. Vol. 27. №. 5. Pp. 53-57. doi: https://doi.org/10.1002/jcaf.22179

12. Lee, D., Deng, R. H. (2018). Handbook of blockchain, digital finance, and inclusion: Cryptocurrency, FinTech, InsurTech, and regulation. Academic Press. 2018. 482 pp. doi: https://doi.org/10.1016/C2015-0-04334-9

13. Singh, R. (2021). Finance 4.0: The race to rebalance the world. Financial IT. available at: URL: https://financialit.net/blog/financial-services/ finance-40-race-rebalance-world (15.04.2021).

14. Guo, Y., Liang, C. (2016). Blockchain application and outlook in the banking industry. // Financial Innovation. Vol. 2 (24). Pp. 1- 12. doi: https://doi.org/10.1186/s40854-016-0034-9

15. Джан Л., Чен С.

Цифровая экономика Китая: возможности и риски // Вестник международных организаций. – 2019. – Том 14. – № 2. – С. 275-303.

Цифровая экономика Китая: возможности и риски // Вестник международных организаций. – 2019. – Том 14. – № 2. – С. 275-303.16. Публикация сетевого издания «ИКС-медиа» от 12.04.2021. URL:https://www.iksmedia.ru/topics/thematic/Blockchain/ (дата обращения: 20.04.2021).

17. Omata, S. (2018) Finance 4.0 in nutshell. Techwire, available at: URL: https://techwireasia.com/ 2018/07/finance-4-0-in-a-nutshell

18. Пелых В.Я. Финансы 4.0 как идея цифровой трансформации финансовой сферы // Мир экономики и управления. – 2020. – № 20(2). – С. 134-148.

19. Липницкий Д.В. Блокчейн в финансах и банковском секторе: проблемы становления и перспективы // Экономика промышленности. – 2019. – № 13(87). – С. 59-75.

20. Корнилова Е.В. Технология blockchain и возможности ее использования в финансовой сфере // Финансы и кредит. – 2019. – Том 25. – № 4(784). – С. 789-803.

21. Ефремов В.С., Пилишвили А.С. Перспективы сотрудничества финансовой корпорации и компаний, работающих в сфере цифровых технологий // Управление.

– 2019. – № 7(2). – С. 57-64. doi: 10.26425/2309-3633-2019-2-57-64

– 2019. – № 7(2). – С. 57-64. doi: 10.26425/2309-3633-2019-2-57-6422. Котляров И.Д. Цифровая трансформация финансовой сферы: содержание и тенденции // Управленец. – 2020. – № 11(3). – С. 72-81.

23. Демидова С.Е. Финансовая система в условиях цифровой трансформации экономики // Научный вестник Южного института менеджмента. – 2020. – № 1. – С. 47-53.

24. Халимон Е. А., Макеева В. Г., Кафиятуллина Ю. Н., Харчилава Г. П. Выявление и анализ факторов, определяющих степень готовности финансового сектора Российской Федерации к процессам цифровизации // E-Management. – 2019. – № 2(4). – С. 74-84.

25. Niforos, Marina (2017). Blockchain in Financial Services in Emerging Markets, Part I: Current Trends. // EMCompass. № 43, available at: https://openknowledge.worldbank.org/handle/10986/30369

26. MINDSMITH, QIWI BLOCKCHAIN TECHNOLOGIES (2020). Блокчейн на рубеже десятилетий. MINDSMITH, December 20, URL:https://mindsmith.io/blockchain2020/ (дата обращения 10.01.2021)

27.

Федеральный закон от 31.07.2020 N 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» ЗАО «Консультант Плюс». URL: http://www.consultant.ru/document/cons_doc_LAW_358753/ (дата обращения 16.04.2021)

Федеральный закон от 31.07.2020 N 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» ЗАО «Консультант Плюс». URL: http://www.consultant.ru/document/cons_doc_LAW_358753/ (дата обращения 16.04.2021)28. Андрюшин С.А. Централизованные и децентрализованные денежные системы // Вопросы теоретической экономики. 2018. № 1(2). С. 26-49,

29. Пашковская И.В. Перспективы развития национального денежного обращения в условиях цифровой экономики // Вестник евразийской науки. 2018. Т.10. № 2. https://esj.today/PDF/75ECVN218.pdf (доступ свободный)

30. CBR (2020) A Digital Ruble. Central Bank of the Russian Federation, October 20. URL:https://www.cbr.ru/StaticHtml/File/113008/Consultation_Paper_201013_eng.pdf (дата обращения: 28.12.2020).

31. Федеральный закон от 8 июня 2020 г. N 168-ФЗ «О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации». ИПО ГАРАНТ. URL: http://www.

garant.ru/hotlaw/federal/1378817/ (дата обращения: 16.04.2021).

garant.ru/hotlaw/federal/1378817/ (дата обращения: 16.04.2021).32. Закон РФ от 21.07.1993 N 5485-1 «О государственной тайне» ЗАО «Консультант Плюс». URL: http://www.consultant.ru/document/cons_doc_LAW_2481/ (дата обращения 16.04.2021)

33. Материалы сайта РКБ. Сколько стоят персональные данные россиян? URL:https://digital.ac.gov.ru/opinions/1189/(дата обращения: 17.02.2021)

34. Генкин А., Михеев А. Блокчейн: Как это работает и что ждет нас завтра. М.: Альпина Паблишер, 2018. С. 592.

35. Материалы сайта ТАСС. Банк России планирует запустить выдачу ипотеки на блокчейн-платформе. URL: https://tass.ru/ekonomika/10449061 (дата обращения 17.04.2021)

36. Chen, Yan (2020) Blockchain disruption and decentralized finance: The rise of decentralized business models, Yan Chen, Cristiano Bellavitis. // Journal of Business Venturing Insights Volume 13, June 2020. https://doi.org/10.1016/j.jbvi.2019.e00151

37. Piscini, E., Guastella, T., Rozman, A., Nassim, T. (2016), Blockchain: Democratized Trust, available at: http://dupress.

com/articles/blockch ain-applications-and-trust-in-a-global-economy

com/articles/blockch ain-applications-and-trust-in-a-global-economyкак внедрить блокчейн в банковском секторе Узбекистана – Spot

Какие преимущества может дать внедрение блокчейна и сколько времени это может занять в реалиях Узбекистана, рассказал специалист Национального банка Мангуберди Абдукаримов.

Узбекистан законодательно взял курс на развитие блокчейна — до 1 июня будет создан центр компетенции по технологиям распределенного реестра при Инновационном центре Mirzo Ulugbek Innovation Center. К процессу планируется привлечь FedEx Institute of Technology.

Ранее в поддержку блокчейна высказался премьер-министр Абдулла Арипов. Узбекистан, по его словам, вступил в этап цифровой трансформации. Арипов подчеркнул, что считает необходимым создать совместную площадку интеграционного партнерства между традиционными финансовыми институтами и инновационными компаниями в сфере финансовых технологий:

«Такое сотрудничество будет способствовать организации совместного внедрения цифровых инновационных продуктов на финансовых рынках наших стран, а также выработке эффективных решений использования таких технологий, как блокчейн, открытые данные и другие».

Как банки Узбекистана могут использовать блокчейн и какие условия для этого необходимо создать, Spot рассказал специалист Национального банка Мангуберди Абдукаримов.

Мангуберди Абдукаримов

Менеджер проекта Центра по анализу мировых рынков, инвестиций и технологий Национального банка ВЭД РУ

Технология блокчейн в последнее время стала актуальной темой обсуждения в международном финансовом секторе.

Развитые страны, например, Сингапур, Япония, США, Великобритания, стремительно внедряют данную технологию, осознавая ее преимущества. В 2017 году крупнейшие российские банки «Сбербанк» и «Альфа-банк» провели первую платежную транзакцию с помощью технологии блокчейн.

В Узбекистане внедрение технологии блокчейн было законодательно закреплено постановлением президента.

Применение блокчейна предоставит банкам ряд преимуществ. Зарубежные банки высоко оценили такие преимущества, как снижение уровня мошенничества, ошибок и затрат на документооборот, поддержание уровня конкурентоспособности, упрощение процедур обработки транзакций.

Полноценное внедрение блокчейна позволит банкам обрабатывать платежные транзакции намного быстрее и одновременно снизит затраты на обработку транзакций и также защищать их от кибератак.

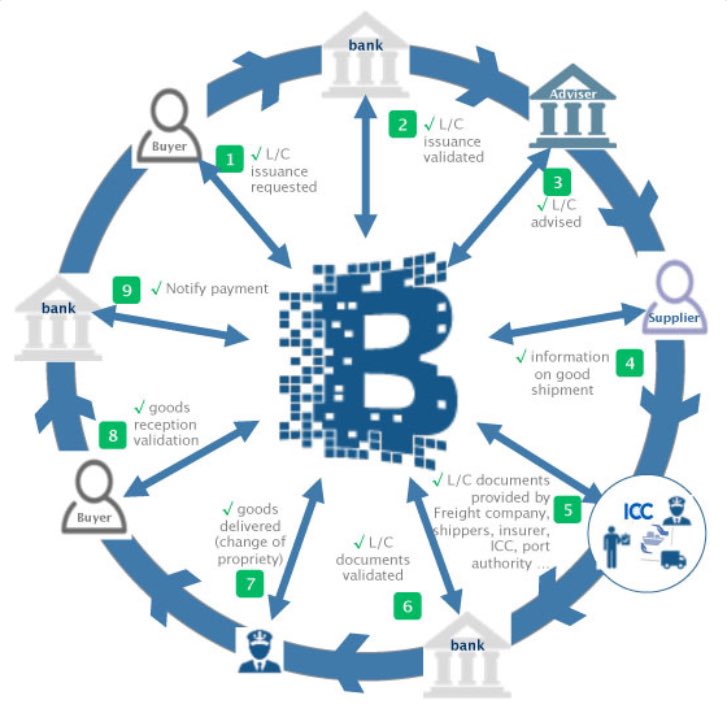

Технология имеет широкое применение в банковском секторе. В частности, ее можно применять в клиринговых операциях, при проведении платежей, торговом финансировании (аккредитив), синдицированном кредитовании, для идентификации личности.

Для извлечения полноценной выгоды из данной технологии в первую очередь банки Узбекистана должны создать инфраструктуру глобальной сети. Платежная система GlobUzCard, созданная в мае прошлого года и интегрированная с международными платежными системами, может служить в качестве данной инфраструктуры.

С каждым годом в Узбекистане количество банковских пластиковых карт увеличивается, и полноценное внедрение системы GlobUzCard в том числе приведет к росту числа банковских карт. Это, в свою очередь, увеличит количество международных транзакций.

Так что банки Узбекистана, преследующие цель за сравнительно короткое время обслуживать транзакцию и полноценно и безопасно управлять сложными клиринговыми операциями с участием иностранных банков, должны будут внедрить технологию блокчейн.

Многие зарубежные банки всё еще продолжают экспериментировать с блокчейном, чтобы определить, в какой сфере данная технология будет наиболее эффективной. Период экспериментов может занять долгое время.

В целом на применение технологии влияют как внешние, так и внутренние факторы или условия.

В первую очередь банкам Узбекистана необходимо создать соответствующую информационно-коммуникационную инфраструктуру и бизнес-среду. Чтобы полноценно внедрить блокчейн, его должны будут использовать и другие участники финансового рынка.

Также необходимо внести изменения в банковское законодательство, так как существующие законы имеют ограничения.

Таким образом, для массового внедрения технологии блокчейн в условиях банковского сектора Узбекистана, по моему мнению, может понадобиться около трех лет.

О том, что блокчейн и криптовалюты могут дать новый виток в развитии не только банковской системы, но и всей экономики в целом, говорил генеральный директор Ассоциации банков Узбекистана Сайдулло Абдуллаев (теперь уже бывший — 13 марта на этот пост был назначен Бахтияр Хамидов).

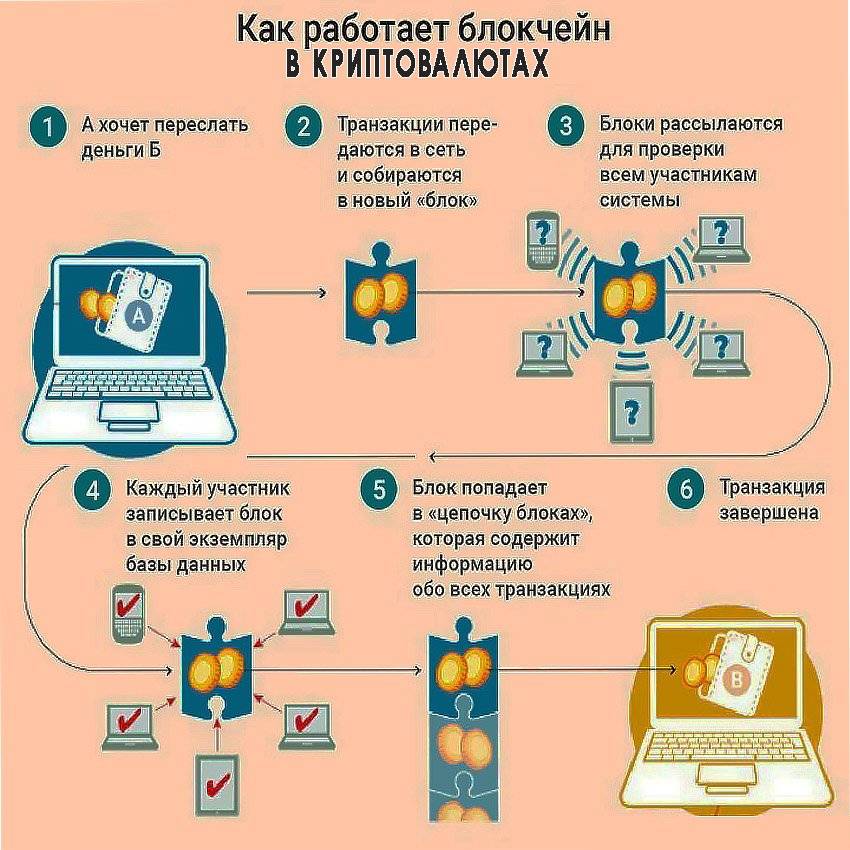

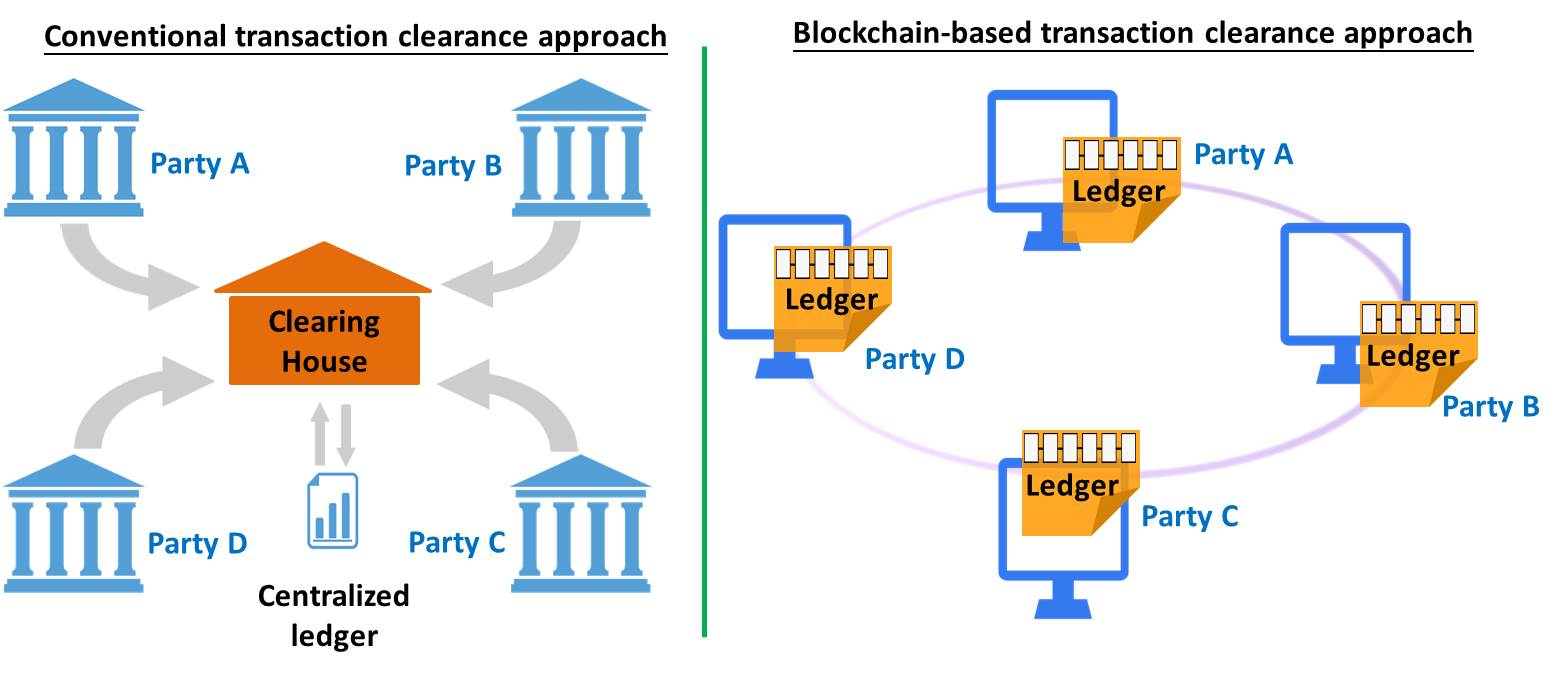

Блокчейн — по сути, база данных о транзакциях. Главные преимущества технологии — прозрачность транзакций и их множественное копирование. У каждого участника процесса всегда есть информация о каждом шаге остальных партнеров.

Технология Блокчейн в Банковской Сфере

В апреле 2018 года торговая блокчейн-площадка Batavia, разработанная UBS на базе технологий IBM Blockchain, провела первые две трансграничные транзакции: продажа текстильного сырья для производства мебели из Австрии в Испанию и продажа автомобилей из Германии в Испанию. В ходе пилотного запуска сеть Batavia установила связь между всеми контрагентами (покупатели, поставщики и банки), принимавшими участие в сопровождении сделки.

№2: Увеличение прозрачности

Как есть. Как показывает практика, отсутствие транспарентности в банковской сфере ведет к различным злоупотреблениям со стороны банка или его отдельных сотрудников, что может привести как к финансовым потерям клиентов, так и к полномасштабным экономическим кризисам. Наиболее яркий пример — кейс американского инвестиционного банка Lehman Brothers.

В 2007 году банк хвастался доходами в размере 19 миллиардов долларов и рекордной чистой прибылью 4,3 миллиарда долларов, что не помешало его руководству через год объявить о банкротстве в связи с невозможностью выплатить кредиторам 613 миллиардов долларов. Другой пример — дело банка Wells Fargo. Его сотрудники в течение нескольких лет открыли более 2 млн поддельных счетов на имена клиентов банка, чтобы улучшить свою отчетность и таким образом получить премиальные.

При этом клиенты, данные которых были использованы, понесли ущерб в виде миллионов долларов незаконных сборов и испорченной кредитной истории. Что даст блокчейн. Репутация Wells Fargo сильно пострадала, возможно, даже непоправимо. И если руководство банка хочет восстановить доверие клиентов, им нужна технология, которая обеспечит прозрачность и отслеживаемость средств, а также повысит защиту персональных данных.

Что даст блокчейн. Репутация Wells Fargo сильно пострадала, возможно, даже непоправимо. И если руководство банка хочет восстановить доверие клиентов, им нужна технология, которая обеспечит прозрачность и отслеживаемость средств, а также повысит защиту персональных данных.

То есть им нужен блокчейн. На основе этой технологии можно создать систему, которая будет одновременно и открытой, и надежной. Как например, в криптовалютных кошельках Биткоин, где кто угодно может проверить историю транзакций любого пользователя, но при этом ни у кого нет возможности узнать чьи-либо персональные данные — их просто нет в блокчейне Биткоина.

Кейсы

В октябре 2017 года JPMorgan и 75 других банков начали тестировать Interbank Information Network, или IIN (блокчейн-аналог SWIFT). IIN — это система на базе блокчейна Quorum, которая обеспечивает максимальную прозрачность банковских операций для всех участников рынка. Распределительный реестр IIN позволит:

- оперативно устранять такие проблемы, как, например, исправление неточных адресов или отсутствие данных;

- ускорить проведение платежей, особенно если они задерживаются из-за неточностей и ошибок;

- снизить издержки за счет уменьшения документооборота, количества аудиторских проверок и исправления ошибок;

- устранить вероятность проведения платежей по неверным данным;

- снизить количество фактов мошенничества и краж персональных данных.

№3: Смарт-контракты и юридические издержки

Как есть. Любое нарушение контракта стоит денег, поскольку даже в случае выигрыша судебной тяжбы нужно платить адвокату, причем есть вероятность того, что это будут довольно большие деньги — 25–40% от выигранной в ходе судебной тяжбы суммы. Если же дело проиграно, то придется не только заплатить адвокату, но и оплатить судебные издержки и выплатить компенсации.

Отношение обязательств по коммерческим спорам к ВВП. Source: weforum.orgПо данным Торговой палаты США, валовая стоимость коммерческих притязаний по стране, урегулированных путем судебных разбирательств, составляет около 300 млрд долларов (870 млрд долларов для всего мира). И это лишь прямые расходы. Если учесть скрытые транзакционные издержки, эта сумма вырастет до нескольких триллионов долларов.

Что даст блокчейн

Использование смарт-контрактов вместо традиционных контрактов защитит всех участников сделки, поскольку деньги или иные ценности во время выполнения контракта будут находиться на условном депонировании Escrow и высвободятся лишь после выполнения всех условий сделки, заложенных в самоисполняющемся компьютерном алгоритме. Кейсы. В 2016 году JPMorgan и компания EthLab объявили о запуске частного блокчейна Quorum. В его основе смарт-контракты с условным депонированием, которые можно использовать для передачи денег, прав собственности и токенизации ценных активов. Сейчас Quorum используют для платежных операций и токенизации золотых слитков.

Кейсы. В 2016 году JPMorgan и компания EthLab объявили о запуске частного блокчейна Quorum. В его основе смарт-контракты с условным депонированием, которые можно использовать для передачи денег, прав собственности и токенизации ценных активов. Сейчас Quorum используют для платежных операций и токенизации золотых слитков.

В первом квартале 2019 года SWIFT планирует использовать Quorum для запуска новой платежной системы GPI. По задумке разработчиков, GPI ускорит платежи, сделает их более прозрачными и дешевыми. SWIFT также намерена использовать смарт-контракты, чтобы устранить задержки платежей, связанные с банковскими ошибками (каждый десятый платеж, совершенный посредством SWIFT, содержит такие ошибки).

По задумке разработчиков, GPI ускорит платежи, сделает их более прозрачными и дешевыми. SWIFT также намерена использовать смарт-контракты, чтобы устранить задержки платежей, связанные с банковскими ошибками (каждый десятый платеж, совершенный посредством SWIFT, содержит такие ошибки).

№4: Совместное использование и хранение данных

Как есть. Банки используют частные хранилища данных, которые взаимодействуют с хранилищами других банков лишь на поверхностном уровне и при этом генерируют массу ошибок и несоответствий. Это связано как с человеческим фактором (клерк неверно ввел данные), так и с несовместимостью форматов хранения данных.

Что даст блокчейн

По оценкам Deloitte, совместное хранение информации посредством блокчейна позволит банкам сократить более 25% операционных расходов, которые идут на хранение и обработку данных. Кроме того, это повысит безопасность и достоверность хранящейся информации. Кейсы. В апреле 2018 года Bank of America подал заявку на патент, где описана система на основе блокчейна, которая будет фиксировать и идентифицировать личные и деловые данные, обеспечивать доступ к ним лишь уполномоченным сторонам и вести учет всех, кто обратился к данным в хранилище.

Помимо этого, для хранения информации на основе блокчейна можно использовать такие платформы, как Oyster Protocol и InterPlanetary File System. Правда, данные решения не заточены под финансовый сектор. Это просто облачные хранилища, созданные на основе блокчейна.

№5: Проверка цифровой идентичности

Как есть. Финансовые операции в сети невозможны без процедуры проверки личности, которая хоть и занимает пару минут, но требует повторения при каждой операции или авторизации в платежной системе. Это не нравится пользователям, увеличивает риск кражи данных или денег и просто неэффективно. Что даст блокчейн.

Во-первых, процедуру проверки нужно пройти лишь один раз, чтобы создать идентификационную карту (сертификат) и затем использовать ее при каждой последующей идентификации, верификации или авторизации. Во-вторых, пользователи смогут выбирать способ идентификации и то, с кем они согласны делиться своей идентичностью. В-третьих, персональные и финансовые данные пользователей будут максимально защищены, так как вторая сторона не будет их видеть — данные проверяет смарт-контракт.

Кейсы. Над идентификацией личности работают такие финтех-стартапы, как Tradle, Cambridge Blockchain и ID2020. Первые два проекта созданы для хранения доказательств проверки личности и предоставления полного права собственности над созданными в ходе идентификации данными. ID2020 ориентирован на выдачу цифровых удостоверений людям, у которых нет бумажных удостоверений личности. Его поддерживают Accenture, Microsoft и Фонд Рокфеллера.

Схема работы Cambridge Blockchain

№6: Синдицированное кредитование

Как есть. Речь о кредитах, которые предоставляются заемщикам по меньшей мере двумя кредиторами (синдикатом кредиторов). И поскольку в процессе синдикатного кредитования участвует больше трех сторон (обычно 10 и больше), обработка и выдача займов может занять до 19 дней. Задержка обусловлена необходимостью соблюдения Закона о банковской тайне (BSA) и борьбе с отмыванием денег (AML), а также с прохождением процедуры KYC.

Объем глобального рынка синдицированных кредитов по данным Thomson Reuters

Что даст блокчейн. С помощью децентрализованной бухгалтерской книги блокчейна банки в синдикате могут распределять задачи, связанные с местным соответствием, KYC или BSA / AML, и связывать их с единым аккаунтом клиента. Это ускорит процесс и сделает его более дешевым для всех сторон.

С помощью децентрализованной бухгалтерской книги блокчейна банки в синдикате могут распределять задачи, связанные с местным соответствием, KYC или BSA / AML, и связывать их с единым аккаунтом клиента. Это ускорит процесс и сделает его более дешевым для всех сторон.

Кейсы. В 2016 году R3, Symbiont, Ipreo и Credit Suisse успешно произвели пилотный запуск проекта, связанного с использованием технологии блокчейна на рынке синдицированных кредитов. В апреле 2018 года BNP Paribas, State Street, BNY Mellon, ING, HSBC и Natixis объединились, чтобы принять участие в развертывании блокчейн-платформы Fusion LenderComm, которая заточена на выдачу синдицированных кредитов.

№7: Нормативная отчетность

Как есть. Стоимость ведения финансовой отчетности в отрасли огромна: почти 40% финансовых компаний тратят как минимум 40 млн долларов на нормативную отчетность, остальные — от 5 до 30 млн долларов. При этом 60% финансовых компаний уверены, что в этом году потратят на эти процессы больше, чем в 2017 году (53% в прошлом году).![]()

Что даст блокчейн. Бухгалтерская книга на основе блокчейна с неизменными и поэтому заслуживающими доверия цифрами позволит безопасно обмениваться нормативной отчетностью. Смарт-контракты автоматизируют множество вещей, касающихся заполнения и заверения документов, что повысит эффективность процесса, сократит временные и денежные издержки.

Кейсы. В августе 2018 года Американская ассоциация страховых услуг (AAIS) совместно с IBM Blockchain презентовали платформу openIDL для автоматизации регулятивной страховой отчетности. Для автоматизации ведения регуляторной отчетности в секторе ICO можно использовать платформу iComplyICO.

№8: Знай своего клиента (KYC)

Как есть. В среднем издержки финансовых компаний на процедуру KYC составляют 48 млн долларов, банков — 70 млн долларов, компаний с доходом свыше 10 млрд долларов — от 150 млн долларов. При этом процедура KYC в среднем занимает 26 дней, и пользователи должны ее проходить при каждом «знакомстве» с новой финансовой компанией или банком.

Что даст блокчейн. Он может стать золотым стандартом для хранения финансовых и персональных данных пользователей, включая сведения о происхождении денег, деловых интересах, а также истории финансовых операций и тому подобное.

Схема прохождения KYC на блокчейне и использования соответствующего сертификата

Банки и другие финансовые организации смогут использовать эту информацию для ускорения процедуры KYC и хранения соответствующего сертификата, который будет действителен при последующих проверках. Кейсы. Получить сертификат о прохождении процедуры KYC можно на платформах Deloitte и KYC Chain.

№9: Борьба с отмыванием денег (AML) и финансированием терроризма (CTF)

Как есть. В 2012 году банк HSBC был оштрафован на 1,9 млрд долларов после того, как было установлено, что он отмыл 881 млн долларов для наркокартелей. В 2017 году Deutsche Bank оштрафовали на 630 млн долларов за содействие в отмывании и выводе из России 10 млрд долларов.

CBAUF выплатил 530 млн долларов после того, как признал, что не соблюдал законы, направленные на противодействие отмыванию денег и финансированию терроризма. Этот список можно продолжать очень и очень долго. Что даст блокчейн. Внедрение бухгалтерских книг, созданных на основе блокчейна, облегчит соблюдение требований AML / CTF для честных банков, а также ускорит и удешевит расследование потенциально коррумпированных лиц и учреждений.

Этот список можно продолжать очень и очень долго. Что даст блокчейн. Внедрение бухгалтерских книг, созданных на основе блокчейна, облегчит соблюдение требований AML / CTF для честных банков, а также ускорит и удешевит расследование потенциально коррумпированных лиц и учреждений.

И поскольку данные в блокчейне распределены по сотням и даже тысячам узлов, удалить их или «подправить» практически невозможно. Кейсы. Решить проблему с отмыванием денег и финансированием терроризма пробуют такие компании:

- Elliptic — отслеживание происхождения криптомонет в реальном времени.

- Chainalysis — отслеживание операций между криптовалютными адресами.

- CoinFirm — отслеживание денег через верификацию транзакций на основе блокчейна.

№10: Безопасность данных

Как есть. Глобальное исследование Cost a Data Breach, которое спонсирует IBM, показало, что финансовые компании в 2018 году потеряли 3,8 млрд долларов из-за утечек персональных и деловых данных. Средняя стоимость каждой украденной или утерянной записи, которая содержит персональные и/или конфиденциальные данные, составила 148 долларов.

При этом компании, предоставляющие финансовые услуги, становятся жертвами кибератак в 300 раз чаще, чем компании в других отраслях, так как здесь проще всего получить прямой доступ к деньгам пользователей.

Как следствие, банки и другие финансовые компании вынуждены вкладывать несравнимо большие суммы в обеспечение безопасности и надежности своих услуг. Что даст блокчейн. Средства безопасности и аутентификации на основе блокчейн-технологий дадут больше шансов на обнаружение и блокирование злонамеренных попыток получить данные через «черные дыры». Благодаря этому банки, и страховые компании смогут сэкономить на издержках, связанных с утечкой данных, и поднимут уровень доверия клиентов к своим структурам.

Кейсы. В мае 2017 года JPMorgan объявил о намерении интегрировать Zcash в свою платформу Quorum. Zcash — это криптовалюта, созданная Zerocoin Electric Coin Company для обеспечения конфиденциальности и выборочной прозрачности транзакций. В мае 2018 года Bank of America подал заявку на патент, где описана система, использующая маркеры безопасности на основе блокчейна для токенизации ценных активов.

В мае 2018 года Bank of America подал заявку на патент, где описана система, использующая маркеры безопасности на основе блокчейна для токенизации ценных активов.

Минцифры запускает пилотный проект электронных денег на блокчейн-технологии

Минцифры сообщила о запуске одного из пилотных проектов электронных денег, который даст возможность выучить потенциал использования технологических решений, в частности блокчейн-технологии, при разработке е-гривни. Пилотный проект реализуется ТАСКОМБАНКОМ, финтех-компанией Bitt и Stellar Development Foundation при поддержке Министерства цифровой трансформации.

В пределах этого пилота часть сотрудников государственного предприятия Дія получат электронные деньги с возможностью программирования.

«Этот проект позволит Минцифры и Нацбанку проанализировать эффективность технологических решений, которые могут быть использованы во время разработки е-гривни. Пилот станет важным драйвером платежных инноваций в банковском секторе Украины», — отметил заместитель Министра цифровой трансформации по вопросам развития IT Александр Борняков.

Пилот станет важным драйвером платежных инноваций в банковском секторе Украины», — отметил заместитель Министра цифровой трансформации по вопросам развития IT Александр Борняков.

Председатель правления ТАСКОМБАНКА Владимир Дубей отметил, что такие технологические решения позволят объединить банковскую систему с блокчейн-инфраструктурой и создать экосистему, которая будет содержать полный спектр банковских продуктов и операций с электронными деньгами на блокчейне Stellar.

«Мы рады, что ТАСКОМБАНК и Bitt выбрали блокчейн Stellar для реализации этого инновационного пилотного проекта. Надеемся, что наши общие наработки будут содействовать развитию инновационных продуктов», — отметила исполнительный директор Stellar Development Foundation Денель Диксон.

Пилот находится на этапе подготовки. С его результатами можно будет ознакомиться в 2022 году.

Желаете первыми узнавать об изменениях, которые влияют на ваш бизнес? Попробуйте ІТ-платформу LIGA360. Получайте автоматические извещения об изменениях законодательства, контрагентов, имущества. Заказывайте презентацию LIGA360 прямо сегодня, чтобы принимать smart-решение в условиях постоянных изменений.

Получайте автоматические извещения об изменениях законодательства, контрагентов, имущества. Заказывайте презентацию LIGA360 прямо сегодня, чтобы принимать smart-решение в условиях постоянных изменений.

Мальта: эра цифровой революции, банкинг, искусственный интеллект и криптовалютный рынок

С началом эры искусственного интеллекта и цифрового банкинга, в банковском секторе произошел значительный переворот в лучшую сторону. Сегодня на смену традиционным транзакциям через операторов связи широко используются современные технологии, интернет площадки и мобильные приложения. То же самое касается Blockchain и криптовалютного сектора, который, по мнению обозревателей, стал первым шагом к модернизации финтех пространства.

В настоящее время на Мальте, одном из перспективных мировых оффшоров в области криптовалютного рынка, большинство организаций создают свой бизнес на базе технических инноваций. Это позволяет предоставлять клиентам банковские и платежные услуги в онлайн режиме, без задержек, очередей и прочих проблем давно минувших лет. Можно с уверенностью заявить, что искусственный интеллект прогрессирует и в ближайшем будущем займет ведущие позиции, вытесняя стандартные варианты финансирования и обмена активами.

Можно с уверенностью заявить, что искусственный интеллект прогрессирует и в ближайшем будущем займет ведущие позиции, вытесняя стандартные варианты финансирования и обмена активами.

Банковское дело и цифровой банкинг

- Конкурентность в банковском секторе заставляет финансовые институты осваивать новые вершины технических разработок, в том числе модернизацию услуг и методов работы с клиентами. «Fintech» концепция, которая возникла с введением криптовалюты и блокчейна, дает возможность клиентам самостоятельно контролировать собственные данные.

- Как ожидается, в ближайшем будущем ⅔ банковских счетов на Мальте будут управляться клиентами, в том числе по вопросу передачи информации третьим лицам. Это обусловлено дополнительными мерами по «Общему положению о защите данных»/«GDPR», что предусматривает ограничения для компаний, желающих получить сведения о бенефициаре. Без согласия потребителя это невозможно.

- Еще одно технологическое новшество, которое изменило положение вещей в лучшую сторону— это Faster Payment System (FPS). «Платежи в реальном времени» (RTP) – система от Клирингового центра США, которая позволяет проводить платежи в режиме реального времени. Такие меры также обусловлены ростом криптовалют и ускоренными транзакциями, что заставляет банковскую индустрию «шагать в ногу со временем», отстаивая свою позицию и востребованность на рынке финансовых услуг.

- Также многие банки заключают партнерские соглашения с Fintech площадками, что усиливает конкуренцию в данной области и создает выгодные условия для клиентов банков. На фоне модернизации большое значение приобретают блокчейн решения, основанные на высокой защите и продуманных мерах безопасности.

«Платежи в реальном времени» (RTP) – система от Клирингового центра США, которая позволяет проводить платежи в режиме реального времени. Такие меры также обусловлены ростом криптовалют и ускоренными транзакциями, что заставляет банковскую индустрию «шагать в ногу со временем», отстаивая свою позицию и востребованность на рынке финансовых услуг.

«Платежи в реальном времени» (RTP) – система от Клирингового центра США, которая позволяет проводить платежи в режиме реального времени. Такие меры также обусловлены ростом криптовалют и ускоренными транзакциями, что заставляет банковскую индустрию «шагать в ногу со временем», отстаивая свою позицию и востребованность на рынке финансовых услуг.Платёжная система

Бесплатный подбор

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK бизнеса от эксперта по иностранным счетам с опытом 5+ лет.

Крипто Мир и Блокчейн

Финансовый кризис, который пришелся на 2007 год, стал толчком для рождения криптовалютного рынка, создавшего антибанковские условия для клиентов со всех уголков мира. Начиная с прямых одноранговых соединений появился новый банковский канал в онлайн режиме, готовый принимать и обслуживать всех клиентов банковского и небанковского сектора.

Начиная с прямых одноранговых соединений появился новый банковский канал в онлайн режиме, готовый принимать и обслуживать всех клиентов банковского и небанковского сектора.

Криптовалюта определяется как цифровые токены с определенным значением, которое распространяется по технологии распределенной книги (DLT). Отличие традиционной банковской системы, где фигурируют фиатные (реальные) деньги от крипто валюты заключается в следующем:

- Криптовалюта может использоваться только на площадках, готовых принимать данный вид платежной единицы, тогда как фиатные деньги расходуются во всех областях экономики.

- Криптовалюта функционирует в децентрализованной системе за счет платформы Blockchain, которая нацелена на повышение безопасности.

- Традиционные деньги напрямую зависят от курса валют, инфляции, экономических скачков на международной и местной арене юрисдикции, а также связаны с политикой и процентными ставками по счетам. Биткоин и иная криптовалюта не имеет связи с внутренней и внешней финансовой политикой.

Важно! На сегодняшний день двумя популярными виртуальными монетами признаны Ripple и Bitcoin, использование которых дает право на низкие проценты за переводы и гарантирует безопасность.