Редакция введена в действие с «20» апреля 2021г.

утверждена Приказом КБ «Ренессанс Кредит» (ООО)

№5-103/10 от «13» апреля 2021г.

Условия использования Токенов Карт,

эмитированных КБ «Ренессанс Кредит» (ООО)

1. Термины и определения

Если иное не оговорено специально в тексте настоящих Условий термины и определения, применяемые по их тексту, используются в следующих значениях:

Аутентификационные

данные – Пароль, созданный

пользователем

Мобильного

устройства

в соответствии

с Условиями

Сервис-провайдера

для Аутентификации

в целях доступа

к функциям

Мобильного

устройства,

включая Платежное

приложение,

а также биометрические

данные пользователя

Мобильного

устройства,

такие как

сканирование

отпечатка

пальца, сканирование

лица, предоставленные

Сервис-провайдеру

посредством

дактилоскопических

датчиков и

сканеров в

соответствии

с Условиями

Сервис-провайдера

для Аутентификации

в целях доступа

к функциям

Мобильного

устройства,

включая Платежное

приложение.

Аутентификация – процедура проверки на стороне Сервис-провайдера пользователя Мобильного устройства путем получения от пользователя Мобильного устройства Аутентификационных данных с использованием технологий и программного обеспечения Сервис-провайдера, предустановленного на таком Мобильном устройстве.

Банк – Коммерческий банк «Ренессанс Кредит» (Общество с ограниченной ответственностью) (КБ «Ренессанс Кредит» (ООО)), 115114, г. Москва, ул. Кожевническая, д.14, Лицензии Банка России №3354 от 26.04.2013 г., ОГРН 1027739586291. Веб-сайт Банка в сети Интернет www.rencredit.ru. Тел. +7 (495) 981-0-981; +7(495)783-46-00.

Блокирование Токена Карты – процедура установления Банком технического ограничения на использование Токена Карты.

Договор о

Карте – договор о

предоставлении

и обслуживании

Карты, регламентирующий

предоставление

и обслуживание

Банком Карты/Карт,

включающий

в себя в качестве

составных и

неотъемлемых

частей предложение

(оферту) о заключении

Договора о

Карте, Общие

условия предоставления

кредитов и

выпуска банковских

карт физическим

лицам КБ «Ренессанс

Кредит» (ООО),

включая настоящее

и иные приложения

к ним, Тарифы

и иные документы,

предусмотренные

Договором о

Карте.

Карта – расчетная карта, выпущенная Банком в соответствии с Договором о Карте и обеспечивающая Клиенту возможность совершения расчетных операций в соответствии с правилами международной платежной системы или национальной платежной системы, в рамках которых действует Карта, и законодательством РФ. Может быть выполнена в виде пластиковой карты. Карта предназначена для составления Клиентом расчетных и иных документов, подлежащих оплате за счет денежных средств, находящихся на текущем счете Клиента, открытом в Банке.

Клиент – физическое лицо, заключившее с Банком Договор о Карте, и имеющее Мобильное устройство с установленным или предустановленным на нем Платежным приложением.

Мобильное

устройство –

устройство

(смартфон, планшетный

компьютер, часы

и подобные

устройства),

выпускаемое

Сервис-провайдером

с поддержкой

Платежного

приложения

или позволяющее

установить

Платежное

приложение

на такое устройство,

а также позволяющее

проводить

Аутентификацию.

Мобильный банк –

Одноразовый пароль – комбинация символов или цифр, передаваемая Банком Клиенту при инициировании Клиентом создания Токена Карты в Платежном приложении Мобильного устройства.

Оператор

беспроводной

связи – поставщик

услуг беспроводной

связи для Мобильного

устройства.

Пароль – созданный пользователем Мобильного устройства в соответствии с Условиями Сервис-провайдера для Аутентификации пользователя Мобильного устройства в целях доступа к функциям Мобильного устройства;

ПИН – персональный идентификационный номер, предоставляемый Банком Клиенту и служащий для подтверждения личности и полномочий Клиента при проведении операций с использованием Карты или ее реквизитов.

Сервис-провайдер – компания, являющаяся производителем Мобильного устройства и/или программного обеспечения, устанавливаемом или предустановленном на таком Мобильном устройстве, в том числе Платежного приложения, позволяющие совершать платежи и операции с использованием Токена Карты, созданного на этом Мобильном устройстве с использованием Платежного приложения.

Платежное

приложение

(Кошелек) –

программное

обеспечение,

предустановленное

или устанавливаемое

на Мобильное

устройство,

права на которое

принадлежат

Сервис-провайдеру

как разработчику

Платежного

приложения,

представляющее

собой приложение

для Мобильных

устройств,

позволяющее

инициировать

выпуск/удаление

Токена Карты,

записывать

данные Токена

Карты в память

Мобильного

устройства

или иной ресурс

(облачное

приложение),

предоставляемый

Сервис-провайдером,

совершать

платежи с

использованием

Токена Карты.

Тарифы – Тарифы по Кредитам физических лиц КБ «Ренессанс Кредит» (ООО), Тарифы комиссионного вознаграждения КБ «Ренессанс Кредит» (ООО) по операциям с физическими лицами, Тарифы по Картам КБ «Ренессанс Кредит» (ООО). Тарифы являются неотъемлемой частью Договора о Карте.

Условия – настоящие

Условия использования

Токенов Карт,

эмитированных

КБ «Ренессанс

Кредит (ООО).

Условия устанавливаются

КБ «Ренессанс

Кредит» (ООО)

в одностороннем

порядке в целях

многократного

применения.

Условия Сервис-провайдера – договор, заключенный между Клиентом и Сервис-провайдером в целях использования Мобильного устройства и программного обеспечения, установленного на Мобильном устройстве.

Токен (Токен Карты) – цифровое представление Карты, которое формируется по факту регистрации Карты в Платежном приложении и хранится в зашифрованном виде в защищенном хранилище Мобильного устройства или на ином ресурсе Сервис-провайдера (облачное приложение) в зависимости от Условий Сервис-провайдера, и которое позволяет совершать платежи путем использования Мобильного устройства, с установленным или предустановленным на нем Платежным приложением, в котором создан Токен (путем прикладывания Мобильного устройства с Токеном к считывающей поверхности бесконтактного считывателя или путем выбора для оплаты соответствующего Токена из Платежного приложения Мобильного устройства при совершении операций в Интернете).

Термины,

обозначенные

по тексту Условий

с большой буквы

и не перечисленные

в настоящих

Условиях, имеют

значение,

предусмотренное

для них в Общих

условиях

предоставления

кредитов и

выпуска банковских

карт физическим

лицам КБ «Ренессанс

Кредит» (ООО),

неотъемлемой

частью которых

являются настоящие

Условия.

2.1. В настоящем документе содержатся условия, регулирующие порядок регистрации Карты в Платежном приложении, создание/блокирование/удаление Токена Карты в Платежном приложении Мобильного устройства, на котором Клиент принимает настоящие Условия полностью, порядок совершения Клиентом расчетных операций с использованием Токена Карты, ответственность Клиента и Банка в процессе обслуживания Токена Карты, требования к безопасности использования Мобильного устройства, в Платежном приложении которого создан и хранится Токен Карты.

2.2.

Настоящие

Условия при

их акцепте

Клиентом являются

дополнительным

соглашением

к Договору о

Карте. Клиент

акцептует

(присоединяется)

к настоящим

Условиям в

соответствии

со ст. 428 Гражданского

кодекса Российской

Федерации в

целом путем

подтверждения

своего согласия

с ними в момент

регистрации

Карты в Платежном

приложении

(после ознакомления

с Условиями

и

нажатия соответствующей

кнопки в Платежном

приложении

соответствующего

Мобильного

устройства,

подтверждающей

согласие Клиента

с настоящими

Условиями, в

том числе путем

ввода одноразового

пароля, полученного

от Банка при

создании Токена

Карты).

Присоединяясь к настоящим Условиям, Клиент подтверждает, что ознакомился с ними, полностью согласен, а также подтверждает, что является непосредственным держателем/владельцем Карты, Токен которой создается в Платежном приложении выбранного Клиентом Мобильного устройства после принятия Клиентом настоящих Условий.

Информация из аппаратно-программного комплекса Банка, платежной системы, соответствующего Сервис-провайдера может использоваться в качестве доказательств при рассмотрении споров, в том числе в судебном порядке.

Дополнительное

соглашение

в рамках настоящих

Условий действует

до удаления

Токена Карты

из Платежного

приложения

соответствующего

Мобильного

устройства.

Прекращение

действия

дополнительного

соглашения

в рамках настоящих

Условий не

влияет на

действительность

распоряжений,

созданных с

использованием

Токена Карты,

до расторжения

дополнительного

соглашения.

Обслуживание Токена Карты осуществляется в соответствии с настоящими Условиями, законодательством Российской Федерации, правилами соответствующей платежной системы и Условиями соответствующего Сервис-провайдера.

2.3. Для использования Платежного приложения и/или Мобильного устройства Сервис-провайдер может потребовать принять Условия Сервис-провайдера, согласно которым Клиент должен зарегистрировать на Мобильном устройстве свои Аутентификационные данные для последующего конфиденциального использования Мобильного устройства и Платежного приложения. Аутентификационные данные могут использоваться для Аутентификации пользователя Мобильного устройства при входе в Платежное приложение. Аутентификационные данные рассматриваются Сторонами в качестве аналога собственноручной подписи Клиента при совершении платежей и операций с использованием Токенов Карты, созданных Клиентом в Платежном приложении.

Платежи

или другие

операции, совершенные

при помощи

Токенов Карт,

созданных в

Платежном

приложении

Мобильного

устройства,

и Аутентификационных

данных Клиента

(если Аутентификационные

данные создавались

Клиентом на

Мобильном

устройстве

и/или при заключении

соглашения

на использование

Платежного

приложения

с Сервис-провайдером),

считаются

операциями

Клиента.

3. Основные положения

3.1. Выпуск/блокирование/удаление Токена Карты

3.1.1. При наличии технической возможности Банк предоставляет Клиентам возможность инициировать создание Токенов Карты с использованием Мобильного устройства или Мобильного банка. При этом для одной Карты возможно выпустить несколько Токенов на разных Мобильных устройствах. Банк, Сервис-провайдер или платежная система могут устанавливать ограничение на максимальное количество Токенов, создаваемых к одной Карте, а также отказать в создании Токена без объяснения причин.

3.1.2.

Клиент самостоятельно

инициирует

создание Токена

Карты в Платежном

приложении

путем ввода

реквизитов

Карты, к которой

создается

Токен, в Платежном

приложении

на соответствующем

Мобильном

устройстве,

принадлежащем

непосредственно

Клиенту, и доступ

к которому

имеет исключительно

Клиент. После

согласия Клиента

с настоящими

Условиями и

успешной проверки

Карты и личности

Клиента, в том

числе посредством

ввода Клиентом

одноразового

пароля, направляемого

Банком Клиенту

на номер мобильного

телефона или

адрес электронной

почты, зарегистрированные

в Банке, в Платежном

приложении

формируется

Токен соответствующей

Карты.

В случае если Клиент инициирует создание Токена Карты из Мобильного банка (при наличии у Банка технической возможности), позволяющего передавать данные Карты и Клиента для продолжения работы в Платежном приложении Мобильного устройства Клиента, с которого осуществлен вход в Мобильный банк, Клиент соглашается с тем, что данные его Карты будут переданы Банком в Платежное приложение автоматически для создания Токена Карты, введение одноразового пароля в данном случае не требуется, так как Клиент подтвердил свою личность при входе в Мобильный банк.

3.1.3. По факту успешного создания Токен Карты появляется в Платежном приложении и хранится в хранилище Мобильного устройства или на ином ресурсе Сервис-провайдера до момента его удаления.

3.1.4.

Совершение

Клиентом действий,

указанных в

настоящем

разделе Условий,

в том числе

введение Клиентом

одноразового

пароля, полученного

Клиентом от

Банка на номер

мобильного

телефона или

электронной

почты, зарегистрированные

в Банке, в Платежном

приложении

подтверждает

факт ознакомления

Клиента с настоящими

Условиями,

согласие с ними

и присоединения

к ним.

3.1.5. Банк имеет право отказать Клиенту в регистрации Карты в Платежном приложении.

3.1.6. Клиент может самостоятельно удалить Токен Карты из Платежного приложения, используя функции Платежного приложения.

3.1.7. В целях соблюдения действующего законодательства, в случае несоблюдения Клиентом настоящих Условий, а также в случаях, когда у Банка возникают основания полагать, что существует риск несанкционированного использования Токена Карты, Банк может заблокировать (приостановить использование) Токена Карты без объяснения причин.

3.1.8. По факту блокирования Карты или соответствующего банковского счета блокируются все Токены, созданные к этой Карте на всех Мобильных устройствах. Разблокировка Токена производится автоматически после принятия решения на стороне Банка о разблокировке Карты или соответствующего банковского счета.

3.1.9.

При перевыпуске

Карты в связи

с окончанием

срока ее действия,

Токен может

быть заблокирован

(в зависимости

от возможностей

платежной

системы) и в

этом случае

потребуется

создание нового

Токена к вновь

выпущенной

Карте.

При выпуске новой Карты по заявлению Клиента или по инициативе Банка, что влечет смену номера Карты, созданные Токены к такой Карте прекращают свое действие и Клиент должен инициировать выпуск нового Токена к новой Карте.

3.2. Осуществление платежей и операций с использование Токена Карты

3.2.1. Токен позволяет однозначно идентифицировать Карту, используемую при совершении платежа или операции. При совершении платежа или операции с использованием Токена Карты процедура подтверждения личности Клиента осуществляется Аутентификационными данными и в отдельных случаях (в зависимости от настроек системы безопасности Банка) дополнительным вводом ПИН.

3.2.2.

Для осуществления

платежа или

операции с

помощью Токена

Карты Клиент,

выбрав соответствующий

Токен Карты

в Платежном

приложении

и разместив

Мобильное

устройство

рядом с бесконтактным

считывающим

устройством

торгово-сервисного

предприятия,

подтверждает

оплату путем

ввода Аутентификационных

данных и, если

требуется,

дополнительно

к указанному

способу подтверждения

платежа также

вводит ПИН.

3.2.3. Для осуществления платежей и операций на веб-сайтах в сети Интернет и мобильных приложениях Мобильного устройства, Клиент выбирает опцию оплатить с помощью Платежного приложения, выбирает в открывшемся Платежном приложении соответствующий Токен Карты и подтверждает оплату путем ввода Аутентификационных данных.

3.2.4. Расчетные документы, оформляемые при совершении платежей и операций с использованием Токена Карты с вводом Аутентификационных данных, приравниваются к документам, подписанным собственноручной подписью Клиента. Клиент подтверждает, что составленные таким образом расчетные документы являются подтверждением, что распоряжение на проведение операции по счету Клиента, открытого в Банке и к которому выпущена Карта, составлено непосредственно Клиентом.

3.2.5.

Банк имеет

право устанавливать

ограничения

по сумме операций

с использованием

Токена Карты,

устанавливать

дополнительные

проверки при

совершении

платежей и

операций с

использованием

Токена Карты.

3.3. Просмотр информации по платежам и операциям, совершенным с использованием Токена Карты

3.3.1. Платежное приложение предоставляет Клиенту доступ к информации по Токену Карты:

3.3.1.1 информация о статусе Карты.

3.3.1.2. информация о предыдущих 10 (Десяти) операциях, совершенных с использованием Токена Карты: дата, сумма платежа/операции, наименование торгово-сервисного предприятия, которому осуществлен платеж.

3.3.2. В Платежном приложении предоставляется только информация по Токену Карты, созданному в этом Платежном приложении на соответствующем Мобильном устройстве.

3.4. Права и обязанности Клиента

3.4.1. Клиент обязан:

3.4.1.1.

Соблюдать

требования

настоящих

Условий, в том

числе требования

к безопасности

использования

Мобильного

устройства,

на котором

размещен Токен

Карты, и Условий

Сервис-провайдера.

3.4.1.2. До регистрации Карты в Платежном приложении и создания Токена Карты убедиться, что Мобильное устройство принимает только Аутентификационные данные Клиента. Если Мобильное устройство принимает Аутентификационные данные другого лица, они будут считаться Аутентификационными данными Клиента и все платежи и операции, совершенные при помощи Токена Карта на таком Мобильном устройстве, будут считаться совершенными самим Клиентом.

3.4.1.3. Обеспечить хранение своих Аутентификационных данных, если они представляют из себя Пароли, в недоступном для третьих лиц месте.

3.4.1.4. В случае компрометации или утраты Карты или Аутентификационных данных, незамедлительно уведомить об этом Банк.

3.4.1.5.

В случае утраты

или кражи Мобильного

устройства

с созданными

на нем Токенами

Карты или

возникновения

риска несанкционированого

доступа в Платежное

приложение

и использования

Токена Карты,

незамедлительно

уведомить об

этом Банк по

телефону

информационного

центра Банка,

указанному

на сайте Банка

в сети Интернет.

3.4.1.6. При использовании Мобильного устройства использовать только лицензионное программное обеспечение соответствующего Сервис-провайдера, не устанавливать на Мобильное устройство программы, позволяющие обойти технические ограничения лицензионного программного обеспечения Сервис-провайдера («рутинг», «джейлбрейк» либо аналогичные).

3.4.1.7. Регулярно обращаться в Банк за получением информации об изменениях и дополнениях к настоящим Условиям.

3.4.2. Клиент вправе:

3.4.2.1. Использовать любую Карту, открытую на имя Клиента в Банке, которая не заявлена ранее Банку как утерянная/украденная, которая не является Картой с истекшим сроком действия либо Картой с размагниченной полосой или приведенной в состояние негодности, Карту, которая не является заблокированной Банком, для создания Токена Карты.

3.4.2.2.

Создавать

Токены одной

и той же Карты

на разных Мобильных

устройствах.

3.4.2.3. В любое время отказаться от использования Токена Карты, удалив Токен из Платежного приложения или обратившись в информационный центр Банка по телефону, указанному на сайте Банка в сети Интернет. При этом Клиент поручает Банку продолжать обработку любых неисполненных распоряжений, оформленных до удаления Токена Карты.

3.5. Права и обязанности Банка

3.5.1. Банк вправе:

3.5.1.1. Отказать Клиенту в регистрации Карты в Платежном приложении и создании Токена Карты на Мобильном устройстве.

3.5.1.2. Заблокировать, приостановить или прекратить действие Токена Карты без уведомления и по любой причине, включая:

— в случае неисполнения или ненадлежащего исполнения Клиентом обязательств, предусмотренных настоящими Условиями, Общими условиями предоставления кредитов и выпуска банковских карт физическим лицам КБ «Ренессанс Кредит» (ООО), включая иные приложения к ним, Договором о Карте;

—

в случае подозрений

на несанкционированное

использование

Токена Карты

и/или Карты.

3.5.2. Банк обязан:

3.5.2.1. Принимать к исполнению распоряжения Клиента по платежам и операциям, совершаемым с использованием Токена Карты, если Токен не заблокирован Банком по любым причинам;

3.5.2.2. Информировать Клиента о расходных операциях, совершенных с использованием Токена Кары, в порядке, предусмотренном для всех расходных операций по Карте согласно Договору о Карте.

3.5.2.3. Обеспечить информационную поддержку Клиента по вопросам создания и использования Токена Карты по телефону информационного центра Банка, указанному на сайте Банка в сети Интернет.

3.5.2.4. Заблокировать Токены Карты при получении сообщения от Клиента об утрате Мобильного устройства, компроментации Аутентификационных данных.

3.6. Договоры с третьими лицами

3.6.1. Настоящие Условия устанавливают правила использования Токена Карты только в отношениях между Банком и Клиентом.

3.6.2. Доступ, использование и обслуживание Токена Карты зависят от объема услуг, оказываемых Сервис-провайдером в Платежном приложении и сетью Оператора беспроводной связи. При этом Банк не является оператором услуг Платежного приложения или беспроводной связи и не контролирует их действия. Банк не несет ответственности перед Клиентом за любые обстоятельства, которые могут прервать, создать препятствия или иным образом отразиться на функционировании Токена Карты, включая недоступность услуг Платежного приложения или услуг беспроводной связи, коммуникаций, задержки беспроводной сети, ограничения беспроводного покрытия, сбои Платежного приложения или прерывание беспроводной связи.

Клиент обязан ознакомиться с условиями договоров с третьими лицами, включая Условия Сервис-провайдера, до создания и использования Токена Карты в Платежном приложении.

3.6.3. Использование Токена Карты предусматривает электронную передачу конфиденциальной информации с использованием каналов передачи информации третьего лица. Поскольку Банк не осуществляет эксплуатацию и контроль таких каналов передачи информации, Клиент уведомлен, что Банк не может гарантировать конфиденциальность или безопасность такой передачи данных.

3.6.4. Настоящие Условия не регулируют порядок предоставления услуг Клиенту третьими лицами, а Банк не несет ответственности за действия Клиента в соответствии с условиями, регулирующими порядок предоставления услуг третьими лицами Клиенту, в том числе Банк не несет ответственности за ошибки и сбои в работе Платежного приложения и/или Мобильного устройства при совершении операций с помощью Токена Карты, убытки, которые может понести Клиент при отказе торгов-сервисного предприятия в обслуживании по Токену Карты, в связи со сбоем в обслуживании беспроводных сетей связи и в связи с отключением/прерыванием беспроводного соединения, предоставляемые Операторами беспроводной связи, блокировки использования Токена Карты по основаниям, предусмотренным настоящими Условиями, нарушения Сервис-провайдерами правил безопасности при сборе, хранении и отправлении информации, относящейся к выпуску и обслуживанию Токена Карты.

4. Конфиденциальность и безопасность

4.1. Для безопасного использования электронного средства платежа, которым является Карта и созданный на ее основе в Платежном приложении Сервис-провайдера Токен, Клиент обязан выполнять нижеследующие рекомендации. В случае невыполнения Клиентом указанных рекомендаций Клиент несет персональную ответственность за все последствия своих действий.

4.2. В случае утери или кражи Мобильного устройства, компрометации и (или) использования Токена Карты или Платежного приложения без согласия Клиента, Клиент обязан незамедлительно после обнаружения указанных фактов, и/или осуществления платежей или других операций при помощи Токена Карты и Аутентификационных данных Клиента без согласия Клиента, но не позднее дня, следующего за днем получения уведомления Банка о совершенной операции сообщить об этом в Банк путем обращения в информационный центр Банка по телефону, указанному на сайте Банка в сети Интернет, а также не позднее 30 (Тридцати) календарных дней с момента совершения спорной операции передать в Банк письменное извещение с собственноручной подписью с максимально подробным изложением обстоятельств с подтверждающими документами.

Неполучение Банком обращения Клиента в информационный центр Банка или иным способом с претензией по спорной операции незамедлительно после обнаружения факта утери или кражи Мобильного устройства, компрометации и (или) использования Токена Карты или использования Платежного приложения без согласия Клиента, но не позднее дня следующего за днем получения от Банка уведомления о совершенной операций, а также последующего письменного извещения с собственноручной подписью Клиента с претензией по спорной операции не позднее 30 (Тридцати) календарных дней с момента совершения операции (в том числе неполучение Банком в указанный срок письменной претензии по ранее полученным устным обращениям Клиента) считается подтверждением Клиентом совершенных операций и остатка на Счете по Карте.

4.3. В случае компрометации или подозрений на компрометацию Аутентификационных данных, Клиент во избежание любого несанкционированного использования Токена Карты или личной информации обязан незамедлительно изменить Аутентификационные данные и убедиться, что в Мобильном устройстве зарегистрированы только разрешенные Аутентификационные данные.

4.4. При утрате или прекращении использования Мобильного устройства Клиент обязан убедиться, что с него удалены все Токены Карты, иная личная информация.

4.5. Обеспечить соответствующий уровень безопасности на Мобильном устройстве, в том числе создав Аутентификационные данные и другие возможные методы и способы блокировки/разблокировки Мобильного устройства.

В Платежном приложении и/или в Мобильном устройстве могут использоваться определенные функции и меры обеспечения безопасности от Сервис-провайдера для защиты от несанкционированного использования Токенов Карт. Ответственность за такие функции и меры обеспечения безопасности несет только Сервис-провайдер. Клиент обязуется не отключать такие функции и использовать указанные функции и меры обеспечения безопасности для защиты всех Токенов Карт.

4.6. Клиент обязан обеспечить защиту Аутентификационных данных, в том числе следующими способами:

4.6.1. Клиент обязан обеспечивать конфиденциальность Аутентификационных данных, если они представляют из себя Пароли. Клиент обязан обеспечивать их сохранность, а также сохранность Мобильного устройства таким же образом, как обеспечивается сохранность Карт и иных сведений, кодов и паролей, подтверждающих личность Клиента и являющимися аналогами собственноручной подписи Клиента.

4.6.2. Аутентификационные данные (если ими являются Пароли и другие подобные данные) необходимо хранить отдельно от Мобильного устройства. Карты необходимо хранить отдельно от Мобильного устройства.

4.6.3. Клиент обязуется не записывать или каким-либо образом не разглашать Аутентификационные данные в виде Пароля для доступа в Платежное приложение или Мобильное устройство.

4.6.4. Аутентификационные данные в виде Пароля должны быть сложными и надежными, чтобы их невозможно было угадать или подобрать.

4.7. При получении текстового сообщения, электронного письма о том, что Клиент зарегистрировался в Платежном приложении, при условии, что Клиент не осуществлял такой регистрации, либо при наличии каких-либо операций в выписке по Карте, которые Клиент не совершал с использованием Платежного приложения, Клиенту необходимо незамедлительно обратиться в информационный центр Банка по телефону, указанному на сайте Банка в сети Интернет.

5. Ответственность Клиента и Банка

5.1. Клиент несет ответственность за:

5.1.1. нарушение конфиденциальности Аутентификационных данных,

5.1.2. передачу Мобильного устройства в пользование третьим лицам без удаления с них Токенов Карт и иной конфиденциальной информации,

5.1.3. своевременное уведомление Банка об утрате Мобильного устройства, компрометации Токена Карты и/или Аутентификационных данных,

5.1.4. нарушение требований к безопасности использования Мобильного устройства, на котором размещен Токен Карты, указанных в настоящих Условиях.

5.2. Банк несет ответственность перед Клиентом за убытки, возникшие у Клиента в результате неправомерных действий и бездействий Банка, в том числе за немедленное блокирование Токена Карты при получении уведомления от Клиента о компроментации Токена Карты или Аутентификационных данных.

6. Изменения в настоящие Условия

6.1. Банк имеет право вносить изменения и/или дополнения в Условия. Банк уведомляет Клиентов о внесении изменений и/или дополнений в Условия не менее чем за 15 (Пятнадцать) календарных дней до дня вступления таких изменений в силу. Банк уведомляет Клиентов о новой редакции Условий (изменениях и/или дополнениях в них) следующими способами: посредством почтовых отправлений (в том числе через ФГУП Почта России) по адресу места регистрации/места жительства Клиента, предоставленных Клиентом Банку, и/или с использованием Интернет-Банка/Мобильного банка, и/или с использованием иных электронных средств связи, в том числе путем направления SMS-сообщений по номеру абонента оператора сотовой связи, информация о котором была предоставлена Клиентом Банку, путем направления Е-mail-сообщений по адресу электронной почты, информация о котором была предоставлена Клиентом Банку, путем направления Push-уведомлений на Мобильное устройство, и/или путем размещения соответствующего объявления на информационных стендах в местах обслуживания клиентов Банка по месту нахождения Банка, в его представительствах и внутренних структурных подразделениях (офисах Банка), и/или на веб-сайте Банка в сети Интернет по адресу www.rencredit.ru. В случае несогласия Клиента с изменениями и/или дополнениями в Условия, Клиент вправе до вступления в силу новой редакции (изменений) Условий отказаться от обслуживания на новых условиях, расторгнув заключенное с Банком дополнительное соглашение в рамках настоящих Условий путем удаления Токена Карты из Платежного приложения. Продолжение использования Клиентом Токена Карты, неполучение Банком от Клиента до вступления в силу новой редакции Условий (изменений и/или дополнений), письменного уведомления Клиента о расторжении дополнительного соглашения об использовании Токена Карты, в соответствии с Гражданским кодексом Российской Федерации является согласием Клиента с изменениями Условий.

5.2. Любые изменения и/или дополнения в Условия с момента вступления их в силу распространяются на всех Клиентов, в том числе на Клиентов, которые присоединились в настоящим Условиям ранее даты вступления в силу таких изменений и/или дополнений в Условия, если Условиями прямо не предусмотрено иное.

7. Прочие положения

7.1. Банк не взимает плату за создание и использование Токена Карты, если иное не предусмотрено Тарифами Банка.

7.2. Любые споры, возникающие по предмету настоящих Условий или в связи с ним в отношении любого Токена Карты, разрешаются в порядке, определенном в Договоре о карте.

7.3. По любым вопросам, связанным с работой и технической поддержкой Платежного приложения и Мобильных устройств, Клиенту необходимо обращаться напрямую к Сервис-Провайдеру.

7.4. Клиент дает согласие на обработку его персональных данных и информации об операциях, совершенных с использованием Токена Карты, в объеме необходимом для оказания Клиенту услуг, предусмотренных настоящими Условиями, в том числе соглашается с тем, что Банк вправе собирать, обмениваться информацией, относящейся к Клиенту и Токену Карты и совершению платежей и операций с использованием Токена Карты, с Сервис-провайдером, соответствующей платежной системой, по правилам которой была эмитирована Карта Клиента, к которой Клиентом создается/создан Токен, с иными лицами, вовлеченными в процесс обслуживания Платежного приложения и Токена Карты, в целях подтверждения личности Клиента при создании/блокировании/удалении Токена Карты, проведения операций с использованием Токена Карты, предоставления Клиенту информации о платежах и операциях, совершенных с использованием Токена Карты, для повышения безопасности оказываемых услуг и предотвращения мошенничества.

7.5 Клиент соглашается получать направляемые Банком уведомления и сообщения относительно создания и использования Токена Карты любым способом по усмотрению Банка: голосовым звонком, Push- уведомлением, СМС-сообщением на номер мобильного телефона Клиента или на адрес электронной почты, представленные Клиентом Банку.

7.6. Клиент соглашается, что функции Платежного приложения и Токена Карты могут обновляться автоматически без направления дополнительного уведомления. В любой момент Банк может принять решение о расширении, сокращении или приостановке видов и/или объемов операций, осуществляемых с использованием Токена Карты, или решение об изменении процедуры регистрации Карты в Платежном приложении. Право на обновление и модернизацию функций и функциональности Платежного приложения и Токена Карты не противоречит Договору.

7.7. Банк оставляет за собой право прекратить участие в проекте обслуживания Карты при поддержке Платежного приложения (при направлении, по мере возможности, Клиенту уведомления в разумные сроки).

В Банке России высказались о регулировании NFT-токенов

МОСКВА, 28 июл — ПРАЙМ. Банк России не намерен регулировать оборот NFT-токенов, не являющихся финансовым инструментом, но готов принимать меры, если такие токены будут использоваться для отмывания денежных средств или финансирования терроризма, рассказал на пресс-конференции первый зампред Банка России Сергей Швецов.

Юристы предупредили о рисках при работе с NFT-токенами

«Наша позиция (состоит – ред.) в том, что NFT не является финансовым инструментом, и мы не видим себя как основной институт, который регулирует обороты NFT-токенов. При этом, если в рамках мониторинга правительство, Центральный банк увидит вовлеченность этих токенов в операции по отмыванию денежных средств или финансированию терроризма, естественно, нам придется здесь принимать адекватные меры», — отметил он.

«ФАТФ имеет рекомендации по этому поводу. Мы сегодня полностью соответствуем рекомендациям, … в том числе по цифровым активам. Я думаю, что ситуация будет сохраняться. Но активно принимать участие в регулировании оборота и выпуска такого рода нефинансовых инструментов — у нас планов таких нет», — добавил Швецов.

NFT (non-fungible tokens) — невзаимозаменяемые токены (виртуальная цифровая единица) в блокчейн-сети, которые нельзя обменять друг на друга. Их используют для приобретения цифровых объектов. Это уникальный цифровой сертификат, который хранится в блокчейне и дает эксклюзивные права на фото, видео, аудио, твиты и любые другие цифровые товары.

Центробанк следит за темпами роста ипотеки в России

Токены используют в сфере цифрового искусства, в том числе на именитых аукционах, например, Christie’s.

Государственный музей Эрмитаж ранее в сотрудничестве с маркетплейсом Binance NFT создал серию токенизированных произведений из собрания музея. В рамках первого проекта в этой области музей выпустил ограниченную серию NFT с цифровыми копиями шедевров из своей коллекции. Серия работ состоит из таких произведений, как «Мадонна Литта» Леонардо да Винчи, «Юдифь» Джорджоне, «Куст сирени» Винсента Ван Гога, «Композиция VI» Василия Кандинского, «Уголок сада в Монжероне» Клода Моне.

Помимо этого, Банк России будет мониторить телеграм-каналы, дающие рекомендации инвесторам, и продолжит информировать граждан о недобросовестных практиках, сказал Швецов.

«Технически закрывать телеграм-каналы, я думаю, что у нас не получится, но при этом мы будем вести мониторинг таких телеграм-каналов, информирование граждан относительно того, является ли данная информация верифицированной и полной, или же она является мнением частных экспертов, которые в большинстве случаев даже не называют свои фамилию, имя, отчество», — сказал он на пресс-конференции «Об Основных направлениях развития финансового рынка на ближайшие три года».

Центробанк дал прогноз по средней ключевой ставке на три года

«Миссия Банка России – это повышать грамотность финансовую инвесторов и организовывать доступ инвесторов к информации, актуальной, верифицированной, полной, достоверной, которую инвесторы могут легко получить из достоверных источников. Также в эту миссию входит информирование граждан со стороны регулятора о недобросовестных практиках», — также отметил Швецов.

Он напомнил, что на уровне легальных аналитиков создан кодекс поведения и сейчас эксперты к нему активно присоединяются. В рамках этого кодекса заложены требования, которые каждый аналитик берет на себя, для того, чтобы предоставлять достоверную информацию гражданам.

«Если аналитики в рамках телеграм-каналов будут следовать этому кодексу, Банк России будет учитывать это в работе. Но в целом наша задача объяснить гражданам, как верифицировать информацию, в зависимости от источника, которую он получает и не опираться при принятии инвестиционных решений на недостоверные источники, и неверифицированные источники информации», — добавил он.

Читайте также:

Банк России выступил с рядом инициатив

чего ждать от эксперимента по выпуску токенов

В Беларуси подготовлен проект Указа о проведении трехлетнего эксперимента по выпуску банками токенов. По итогам планируется оценить условия и возможности привлечения банками средств через ICO, вероятные риски, влияние операций с токенами на финансовую стабильность и эффективность мер денежно-кредитной политики.

Предполагается, что к эксперименту по созданию и размещению токенов смогут присоединиться 12 банков. Как поясняют в Национальном банке, список составлялся с учетом заинтересованности банков участвовать. Это Беларусбанк, Белагропромбанк, Банк Дабрабыт, Паритетбанк, БПС-Сбербанк, Белгазпромбанк, Банк БелВЭБ, БТА Банк, БСБ Банк, Банк «Решение», РРБ-Банк, Белорусский народный банк.

В проекте указа говорится, что при выпуске токенов банки смогут привлекать от нерезидентов иностранную валюту и белорусские рубли, а от резидентов – только белорусские рубли. В Нацбанке отмечают: такие подходы к привлечению денежных средств связаны с политикой дедолларизации. Они нацелены на сокращение использования иностранной валюты между резидентами, а также на повышение доверия населения и организаций к национальной валюте.

При этом получение банками криптовалют не допускается. «Ограничения на привлечение банками криптовалют обусловлены необходимостью построить на начальном этапе систему идентификации и ограничения рисков, сопутствующих операциям с таким новым видом активов, а также необходимостью выработать критерии измерения таких рисков и механизмов реагирования на них», – прокомментировали в Нацбанке.

Как уточнили в Нацбанке, эксперимент не затрагивает традиционные банковские операции. Банкам планируется разрешить пассивные операции с токенами в виде выпуска токенов, удостоверяющих права, аналогичные правам заемщика по договору займа. Активные операции будут разрешены в виде приобретения токенов третьих лиц (в том числе токенов иных банков), удостоверяющих аналогичные права, а также токенов оператора криптоплатформы, необходимых для взаимодействия с ним при операциях с токенами.

«Привлечение банками средств с помощью выпуска токенов не будет являться банковской операцией по привлечению средств во вклады (депозиты), так же как и покупка банком токенов третьих лиц не будет являться банковской операцией по предоставлению денежных средств в рамках кредитного договора», – уточнили в Нацбанке.

В Беларусбанке обратили внимание на то, что эксперимент по выпуску токенов позволит банковскому сообществу привлекать не только внутренние ресурсы, но и внешние, из-за границы. К тому же будут снижены издержки, а это одна из основных составляющих банковского бизнеса.

Что касается возможных рисков при реализации проекта, то в Беларусбанке отмечают: «Ко всем операциям банк подходит всегда взвешенно и рассчитывает, чтобы были сбалансированы риски и доходы от операций. Если риски будут в несколько раз выше, чем доходная часть, то на это банки не пойдут. Но для этого и проводят эксперимент, чтобы все оценить».

В планах банка еще один цифровой проект, который станет интересным кейсом для рынка. «Беларусбанк тесно занимается проектами криптообменника и криптобиржи. Но это не значит, что банк будет учредителем криптобиржи или криптообменника. Он будет одним из участников этой системы и будет обеспечивать финансовую часть», – пояснили специалисты.

Проект уже на завершающей стадии, первый в Беларуси криптообменник готовы будут анонсировать в ближайшее время.

В Банке БелВЭБ, который тоже в списке участников эксперимента по выпуску токенов, считают, что решение об организации ICO можно только приветствовать. «Токенизация сегодня является одним из перспективных направлений развития цифровой экономики. Это, безусловно, интересный инструмент для организации цифрового бизнеса, привлечения инвестиций, структурирования сделок», – отметили в банке.

Кроме того, это удобная технологическая форма для краудинвестинга, венчурного финансирования, работы со смарт-контрактами. Участие в таких сделках банков обеспечит компаниям, организующим ICO, доступ к серьезным финансовым ресурсам, повысит доверие клиентов, а самим банкам позволит диверсифицировать свои продуктовые линейки и модифицировать кредитные портфели.

В прошлом году банк запустил инвестиционную онлайн-платформу Finstore. ICO на площадке начали 10 белорусских компаний из разных сфер. Эти фирмы предлагают для приобретения свои цифровые обязательства. По сути, речь идет о размещении средств под обязательство выплаты фиксированного годового дохода. Инвестируют же в них белорусские граждане. Сегодня количество зарегистрированных пользователей составляет примерно 1,5 тыс., а общая сумма инвестированных ими средств превысила $5 млн.

В планах оператора платформы открыть возможность инвестиций для иностранных граждан и юридических лиц, а также создать функционал для работы вторичного рынка выпущенных токенов ICO.

Проект изначально был ориентирован на работу со всеми банковскими учреждениями. Партнерами платформы уже являются два банка. Но финансовые операции могут совершаться через любой белорусский банк. «Мы уверены, что список банков-партнеров будет расти, так как для подготовки аналогичных инструментов любому из банков потребовалось бы с нуля создавать собственное программное обеспечение, собирать команду оператора, заниматься продвижением технологии и т.д.», – считают в банке.

При этом, согласно действующему законодательству, платформа пока может сотрудничать с банками только как с платежными агентами. У банковских организаций нет возможности проводить свои ICO (выпускать собственные токены) или приобретать токены других компаний. «Это, конечно, замедляет развитие. Потому предлагаемый эксперимент по участию банков в ICO нацелен не столько на создание новых платформ, сколько на выход банков на рынок ICO в качестве заказчиков или покупателей токенов», – отметили в Банке БелВЭБ.

По сообщению БЕЛТА

Google Pay – это сервис, который позволяет оплачивать покупки в магазинах, на сайтах и в приложениях через смартфон.

Скачайте Google Pay на свой смартфон и откройте приложение, нажмите «Добавить карту»

Отсканируйте карту или введите данные вручную

Введите код безопасности (CVV2/CVC2) и срок действия карты

Примите условия пользовательского соглашения и введите пароль из СМС-сообщения.

Если вы добавили карту в приложение Google Pay и не получили СМС-сообщение с кодом активации, пожалуйста, обратитесь в Банк по телефону: +7 (495) 411 00 00.

Как оплачивать покупки в магазинах с Google Pay Разблокируйте экран | Поднесите устройство задней панелью к терминалу | Терминал подтвердит успешность оплаты |

Какие устройства совместимы с Google Pay?

С сервисом Google Pay совместимы все смартфоны, которые работают на Android 4.4 и выше. Кроме того, чтобы вы могли расплачиваться через терминалы, ваш телефон должен поддерживать технологию беспроводной передачи данных NFC.

Какие карты можно подключить к Google Pay?

К сервису Google Pay можно подключить все карты международной платежной системы VISA за исключением карт Visa Electron.

Что такое токен?

Токен – цифровое представление карты, которое формируется по факту регистрации карты в Google Pay.

На какой номер телефона приходит одноразовый пароль при выпуске токена?

На номер телефона, который подключен к услуге СМС-информирования.

Почему мне не приходит одноразовый СМС-пароль?

СМС приходит на номер, к которому подключена услуга СМС-информирования. Также убедитесь, что телефон подключен к сети и попробуйте запросить одноразовый пароль повторно.

Что будет с данными Google Pay, если сдать телефон в сервис?

Данные Google Pay защищены, и доступ к ним нельзя получить, просто вскрыв телефон. Тем не менее, Банк рекомендует предварительно удалить токены из Google Pay.

Что делать с токеном, если я потерял карту?

Немедленно заявить в Банк об утере карты через колл-центр Банка по тел.: +7 (495) 411 00 00 — карта и все токены, выпущенные к утраченной карте будут заблокированы.

Что делать, если я потерял свой телефон, на котором установлен Google Pay?

Удалите данные Google Pay с помощью функции «Удаленное управление Android». Таким образом можно заблокировать устройство или удалить с него все личные данные. Блокировать пластиковую карту при этом не нужно. Вы также можете заблокировать токен, обратившись в колл-центр Банка по тел.: +7 (495) 411 00 00.

Что делать, если карта перевыпущена (по любым причинам)?

К перевыпущенной карте необходимо выпустить новые токены.

Есть ли ограничения по суммам оплаты?

В самом приложении ограничений нет. На токен распространяются условия, тарифы и лимиты по банковской карте, к которой он выпущен. В целях безопасности ваших средств, после проведения оплаты необходимо отключать функцию NFC на мобильном устройстве, а также установить автоматическую блокировку экрана на короткое время.

Можно ли произвести оплату с помощью приложения, если смартфон выключен / полностью разряжен?

Нет, это невозможно.

Могу ли я использовать Google Pay за границей?

Можете, аналогично условиям по картам. Терминал должен принимать бесконтактную оплату.

Есть ли у Google Pay доступ к банковскому счету?

Нет, у Google Pay нет доступа ни к данным карты, ни к банковскому счету карты.

Будут ли мне начисляться бонусы на карту при оплате через Google Pay?

Да, будут. При оплате Google Pay все бонусы оригинальной карты сохраняются. Если вы заметили, что начисление бонусов произведено некорректно или не выполнено, обратитесь, пожалуйста, в Банк.

Что будет с картой, если я удалю токен?

Ничего. Пластиковая карта будет работать, как работала. Токены можно удалять и создавать заново в любой момент. И это бесплатно.

Сколько стоит подключение услуги Google Pay?

Никаких комиссий за подключение и использование услуги Google Pay не взимается.

Что будет с токенами, если я удалю пароль для смартфона, графический ключ (рисунок, соединение точек), отпечаток пальца или функцию FaceID?

В этом случае вы не сможете воспользоваться приложением Google Pay.

Что будет с токенами, если я верну заводские настройки?

Токены работать не будут. Нужно заново загрузить карту в Google Pay.

Если в моем смартфоне нет NFC-модуля, значит, Google Pay не для меня?

Провести операцию в торговых точках смартфоном без модуля NFC нельзя. Оплата возможна только в мобильных приложениях и на сайтах, где Google Pay указан в качестве способа оплаты.

Можно ли добавить карту в часы и оплачивать покупки с помощью Google Pay?

Да, можно, если в часах ОС Android Wear 2.0 и выше есть модуль NFC. Для использования Google Pay необходимо зарегистрировать часы в том же аккаунте, что и смартфон. Список актуальных моделей часов проверяйте на сайте компании Google.

Тарифы и документы

Платежи через токены

Новости банка и пресс-релизы

22.06.2021

Интернет-магазинам Беларуси и их клиентам стала доступна технология токенизации MDES for Merchants (М4М). Она обеспечивает оптимальный баланс между удобством и безопасностью интернет-платежей: токенами будут защищаться данные карт пользователя, привязанных к конкретному интернет-магазину, а не отдельные транзакции по ним.

Технологию MDES for Merchants (М4М) в Беларуси реализовала международная платежная система Mastercard совместно с Беларусбанком и провайдером электронных платежей Assist.

Суть технологии заключается в том, что в момент регистрации пользователя на онлайн-сервисе или в интернет-магазине, подключенном к MDES for Merchants (М4М), и добавления им данных своей платежной карты эта информация оцифровывается и заменяется альтернативным цифровым значением — токеном. Именно с помощью токена и осуществляются все дальнейшие транзакции, а настоящие реквизиты карты хранятся в защищенном облачном пространстве и никак не фигурируют в расчетах. При этом для каждого интернет-магазина или онлайн-сервиса, которым пользуется держатель карты, создается уникальный токен. А для каждого платежа формируется одноразовая криптограмма, подтверждающая валидность токена.

Преимуществом внедрения MDES for Merchants (М4М) для держателей карт является тот факт, что при перевыпуске платежного средства с прежним номером не нужно заново вводить его реквизиты на сервисах, к которым оно было привязано: в случае, если эти торговые предприятия подключены к системе, банк-эмитент обновит данные в автоматическом режиме.

«Mastercard стремится к тому, чтобы белорусские пользователи получали доступ к самым инновационным и востребованным решениям. Внедрение MDES for Merchants (М4М) предоставит держателям — новый, более комфортный пользовательский опыт, а торговым предприятиям электронной коммерции — рост конверсии платежей и сокращение количества отклоненных оплат при прежнем уровне безопасности», — отметил управляющий директор Mastercard в Беларуси Денис Филиппов.

«Беларусбанк всегда очень щепетильно относится к внедряемым цифровым сервисам и во главу угла ставит клиентов, их комфорт и безопасность. Нашей основной задачей было получить понятный, удобный и, главное, надежный сервис, который будет приносить новые преимущества как для онлайн-продавцов, так и держателей карточек» — отметил директор расчетного центра платежных карт банка Андрей Чибриков.

«Из года в год мы наблюдаем рост продаж в электронной коммерции. В онлайн-эквайринге в 2022 году в общемировом масштабе прогнозируется увеличение продаж на $5 трлн. Данная цифра базируется на объеме мирового рынка в eCommerce который достигал цифры в $3,46 трлн в 2019-2020 гг. Рост в этой сфере подразумевает серьезные инвестиции не только в развитие сервисов для онлайн-продаж, но и в защиту данных. Это взаимосвязанный процесс, поэтому никогда не стоит забывать, что капиталовложения в любую онлайн-сферу формируют интерес и у кибермошенников. Именно по этой причине защита данных – приоритет на этом рынке. Стратегической целью нашего бизнеса является постоянное развитие и инвестирование в защиту данных. Технология токенизации MDES for Merchants (М4М) одно из таких направлений, позволяющее одновременно обеспечить удобство и безопасность платежей для пользователя при совершении онлайн-платежей», — прокомментировал директор компании электронных платежей Assist Belarus Вячеслав Сенин.

Хотите всегда быть в курсе последних новостей? Подпишитесь!

ICO для банков: чего ждать от эксперимента по выпуску токенов

В Беларуси подготовлен проект указа о проведении трехлетнего эксперимента по выпуску банками токенов. По итогам планируется оценить условия и возможности привлечения банками средств через ICO, вероятные риски, влияние операций с токенами на финансовую стабильность и эффективность мер денежно-кредитной политики.

Предполагается, что к эксперименту по созданию и размещению токенов смогут присоединиться 12 банков. Как поясняют в Национальном банке, список составлялся с учетом заинтересованности банков участвовать. Это Беларусбанк, Белагропромбанк, Банк Дабрабыт, Паритетбанк, БПС-Сбербанк, Белгазпромбанк, Банк БелВЭБ, БТА Банк, БСБ Банк, Банк «Решение», РРБ-Банк, Белорусский народный банк.

В проекте указа говорится, что при выпуске токенов банки смогут привлекать от нерезидентов иностранную валюту и белорусские рубли, а от резидентов — только белорусские рубли. В Нацбанке отмечают: такие подходы к привлечению денежных средств связаны с политикой дедолларизации. Они нацелены на сокращение использования иностранной валюты между резидентами, а также на повышение доверия населения и организаций к национальной валюте.

При этом получение банками криптовалют не допускается. «Ограничения на привлечение банками криптовалют обусловлены необходимостью построить на начальном этапе систему идентификации и ограничения рисков, сопутствующих операциям с таким новым видом активов, а также необходимостью выработать критерии измерения таких рисков и механизмов реагирования на них», — прокомментировали в Нацбанке.

Как уточнили в Нацбанке, эксперимент не затрагивает традиционные банковские операции. Банкам планируется разрешить пассивные операции с токенами в виде выпуска токенов, удостоверяющих права, аналогичные правам заемщика по договору займа. Активные операции будут разрешены в виде приобретения токенов третьих лиц (в том числе токенов иных банков), удостоверяющих аналогичные права, а также токенов оператора криптоплатформы, необходимых для взаимодействия с ним при операциях с токенами.

«Привлечение банками средств с помощью выпуска токенов не будет являться банковской операцией по привлечению средств во вклады (депозиты), так же как и покупка банком токенов третьих лиц не будет являться банковской операцией по предоставлению денежных средств в рамках кредитного договора», — уточнили в Нацбанке.

В Беларусбанке обратили внимание на то, что эксперимент по выпуску токенов позволит банковскому сообществу привлекать не только внутренние ресурсы, но и внешние, из-за границы. К тому же будут снижены издержки, а это одна из основных составляющих банковского бизнеса.

Что касается возможных рисков при реализации проекта, то в Беларусбанке отмечают: «Ко всем операциям банк подходит всегда взвешенно и рассчитывает, чтобы были сбалансированы риски и доходы от операций. Если риски будут в несколько раз выше, чем доходная часть, то на это банки не пойдут. Но для этого и проводят эксперимент, чтобы все оценить».

В планах банка еще один цифровой проект, который станет интересным кейсом для рынка. «Беларусбанк тесно занимается проектами криптообменника и криптобиржи. Но это не значит, что банк будет учредителем криптобиржи или криптообменника. Он будет одним из участников этой системы и будет обеспечивать финансовую часть», — пояснили специалисты.

Проект уже на завершающей стадии, первый в Беларуси криптообменник готовы будут анонсировать в ближайшее время.

В Банке БелВЭБ, который тоже в списке участников эксперимента по выпуску токенов, считают, что решение об организации ICO можно только приветствовать. «Токенизация сегодня является одним из перспективных направлений развития цифровой экономики. Это, безусловно, интересный инструмент для организации цифрового бизнеса, привлечения инвестиций, структурирования сделок», — отметили в банке.

Кроме того, это удобная технологическая форма для краудинвестинга, венчурного финансирования, работы со смарт-контрактами. Участие в таких сделках банков обеспечит компаниям, организующим ICO, доступ к серьезным финансовым ресурсам, повысит доверие клиентов, а самим банкам позволит диверсифицировать свои продуктовые линейки и модифицировать кредитные портфели.

В прошлом году банк запустил инвестиционную онлайн-платформу Finstore. ICO на площадке начали 10 белорусских компаний из разных сфер. Эти фирмы предлагают для приобретения свои цифровые обязательства. По сути, речь идет о размещении средств под обязательство выплаты фиксированного годового дохода. Инвестируют же в них белорусские граждане. Сегодня количество зарегистрированных пользователей составляет примерно 1,5 тыс., а общая сумма инвестированных ими средств превысила $5 млн.

В планах оператора платформы открыть возможность инвестиций для иностранных граждан и юридических лиц, а также создать функционал для работы вторичного рынка выпущенных токенов ICO.

Проект изначально был ориентирован на работу со всеми банковскими учреждениями. Партнерами платформы уже являются два банка. Но финансовые операции могут совершаться через любой белорусский банк. «Мы уверены, что список банков-партнеров будет расти, так как для подготовки аналогичных инструментов любому из банков потребовалось бы с нуля создавать собственное программное обеспечение, собирать команду оператора, заниматься продвижением технологии и т.д.», — считают в банке.

При этом, согласно действующему законодательству, платформа пока может сотрудничать с банками только как с платежными агентами. У банковских организаций нет возможности проводить свои ICO (выпускать собственные токены) или приобретать токены других компаний. «Это, конечно, замедляет развитие. Потому предлагаемый эксперимент по участию банков в ICO нацелен не столько на создание новых платформ, сколько на выход банков на рынок ICO в качестве заказчиков или покупателей токенов», — отметили в Банке БелВЭБ.

БЕЛТА.-0-

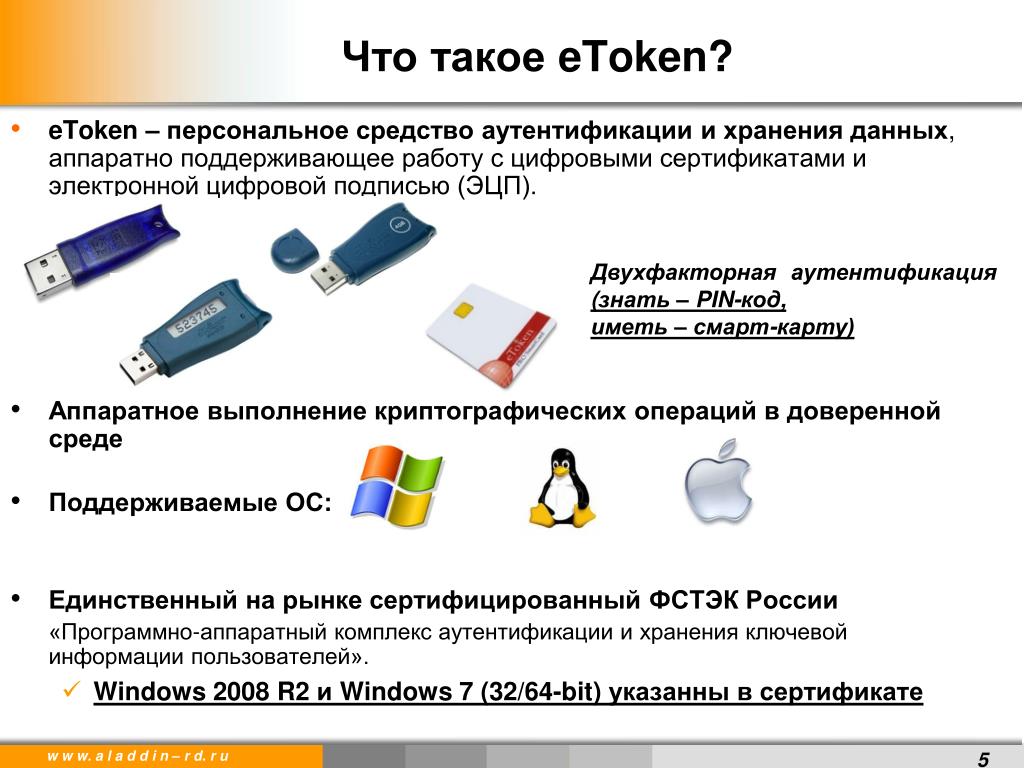

USB-токены: правила выбораЭлектронные ключи появились давно, но пока не сумели вытеснить стандартную процедуру идентификации по логину и паролю. Это более чем странно, учитывая, что современные USB-токены обеспечивают высокую степень защиты данных, практически неуязвимы перед внешними атаками и в достаточном количестве представлены на российском рынке. Главное, не ошибиться с выбором. Пароль «устарел» Идентификация с помощью «логина» и «пароля» — вещь обыденная. Однако, такая схема «распознавания» пользователя системой несколько устарела с точки зрения безопасности и удобства использования. Зачастую, увеличение акцента на защиту информации снижает комфортность контроля доступа для пользователя. Так, пароли созданные в соответствии с предъявляемыми требованиями к сложности (использование букв разного регистра, цифр, знаков препинания и служебных символов, длина минимум 8 символов) тяжелы для запоминания конечному пользователю. Таким образом, главной проблемой становится человеческий фактор. К проблемам парольной аутентификации можно отнести еще и легкость подбора по словарю (если паролем служит слово или фраза из какого-нибудь языка, даже при условии замены букв на спецсимволы, например, P@ssw0rd), и перебором (особенно коротких паролей.) Также пароль может быть перехвачен или подсмотрен при его вводе либо получен путем применения насилия к его владельцу. Проблемы аутентификации пользователей в информационной системе выявлены очень давно, и уже были предложены различные решения. Современная тенденция — использование двухфакторной аутентификации на основе USB-токенов. В России доля таких устройств занимает доминирующее положение по отношению к смарт-картам и автономным токенам в результате более позднего формирования рынка аппаратных устройств аутентификации и мощной маркетинговой политики компаний-производителей. Основными игроками на Российском рынке USB-ключей (токенов) являются компании Aladdin, Rainbow Technologies, «Актив» совместно с «Анкад», RSA Security, а также Feitian Technologies с ее продуктом ePass. Сколько стоит современная защита? Интеллектуальные USB-ключи предназначены для работы в приложениях, к которым предъявляются повышенные требования с точки зрения защиты данных. USB-ключи можно назвать преемниками контактных смарт-карт, они практически повторяют их устройство, но не требуют специальных считывателей, что упрощает их внедрение и уменьшает стоимость. Таким образом, экономическое преимущество при использовании USB-ключей по сравнению со смарт-картами достигается тогда, когда за компьютером работает один пользователь, если же необходимо, чтобы на одной машине работало несколько человек, то выгоднее приобрести один считыватель и несколько смарт-карт, так как стоимость самой карточки ниже стоимости токена. Отметим, что USB-ключи, не выполненные по архитектуре «смарт-карта + карт-ридер», например, ruToken, «Шипка», выполнены на серийном микроконтроллере и программно эмулируют функциональность смарт-карт. Это сильно снижает их безопасность. В частности, они используют внешний чип памяти со всеми вытекающими последствиями (у смарт-карточных токенов память находится внутри чипа смарт-карты, и атаковать ее очень сложно). Средняя стоимость внедрения систем контроля доступа

Источник: CNews Analytics, 2006 Продемонстрируем это на примере продукции Aladdin. Один электронный USB-ключ eToken PRO/32K стоит $49. Смарт-карта eToken PRO/SC обойдется в $23, считыватель смарт-карт для eToken ASEDrive IIIe USB V2 — $40. Тонкости выбора USB-токенов USB-токен — это симбиоз считывателя и смарт-карты, только в нем карта впаяна, и ее нельзя поменять. Процесс инсталляции аналогичен установке считывателя, а его подключение/извлечение аналогично подключению/извлечению карты в считыватель. Чтобы начать использовать USB-токен в приложениях, его необходимо отформатировать специальной утилитой. Не все приложения, которые работают с USB-токенами, будут поддерживать именно конкретную модель токена, это необходимо проверить. Зачастую, выбор токена определяется не его качественными характеристиками, а возможностью работы с определенными приложениями или операционными системами. При покупке не стоит руководствоваться размерами памяти токена, маленький размер памяти смарт-карты здесь является преимуществом, поскольку это не позволяет сотрудникам записывать другую конфиденциальную информацию с рабочего компьютера. При покупке комплекта — программа плюс USB-токен — надо убедиться, что вас обеспечат драйверами для USB токена, и выяснить, каким образом будет произведено форматирование токена: самой программой или отдельной утилитой.

Файловая система токена разделяется между несколькими приложениями и службами. Пользователю не нужно знать множество паролей — их запоминает токен. Следует запомнить лишь короткий PIN-код, удостоверяющий пользователя как владельца всех паролей, хранящихся в памяти ключа. После нескольких неудачных попыток ввода PIN-кода процессор «запирает» токен до вмешательства администратора безопасности, поскольку предполагается, что ключ был украден или потерян. Для обеспечения строгой аутентификации необходимо гарантировать надежность и достоверность принципала (объекта аутентификации — отправитель или получатель), А потому должны использоваться надежные криптографические алгоритмы и продуманные схемы аутентификации. Строгая аутентификация в данном контексте означает, что информация, непосредственно аутентифицирующая пользователя, не выходит за пределы токена, а лишь участвует в криптографических вычислениях, результатом которых будут некоторые последовательности нулей и единиц, расшифровав которые другой принципал абсолютно надежно, точно и достоверно определит отправителя. Именно, поэтому важно покупать модели со встроенным генератором ключей, чтобы такая важная информации не попадала из токена в компьютер. Кроме того, все важные криптографические вычисления по проверке сертификатов должны быть реализованы аппаратно, что также исключает возможность компрометации на уровне компьютерных приложений. Основные характеристики предлагаемых на рынке продуктов

Источник: CNews Analytics, 2006 Перечисленные в таблице модели подходят для построения системы аутентификации на основе открытых ключей (PKI) с использованием сертификатов. Рассмотрим механизм такой аутентификации. Технология PKI построена на использовании двух математически связанных ключей — открытого и секретного (закрытого). С помощью открытого ключа сообщение шифруется, а с помощью секретного расшифровывается, при этом естественно, зная открытый ключ, нельзя получить закрытый. Такие криптографические преобразования реализовываются на основе RSA или DSA. Криптостойкость зашифрованных сообщений обеспечивается неразрешимостью за полиномиальное время двух математических задач: факторизации больших чисел на простые множители (RSA) и дискретного логарифмирования в простом конечном поле (DSA). Важнейшим плюсом, является то, что аутентификационная информация пользователя совсем не передается по сети, а лишь участвует в вычислениях, как на клиентской, так и на серверной стороне, что соответствует принципам строгой аутентификации. По такому принципу строится протокол аутентификации «запрос-ответ» (Handshake Authentication Protocol). Заметим, что поддержка работы RSA и DSA, в том числе и аппаратная генерация их ключей, с размером ключа 2048 бит является хорошим гарантом безопасности, который в принципе не может быть обеспечен протоколами симметричного шифрования — например, семейство алгоритмов DES. Обычно данные протоколы используются для шифрования трафика с использованием ключа, полученного после аутентификации принципала. Интересной особенностью продуктов ruToken является аппаратная реализация российского стандарта симметричного шифрования ГОСТ 28147-89, к числу достоинств которого можно отнести бесперспективность силовой атаки, эффективность реализации и высокое быстродействие на современных компьютерах. Компании-производители указывают огромное количество реализованных алгоритмов шифрования/хеширования в своих описаниях к продуктам, однако, большинство из них — алгоритмы хеширования. Они представляют собой односторонние функции и используются для преобразования, например, PIN-кода или другой чувствительной информации для хранения в файловой системе токена, так как из хеша сложно восстановить PIN-код в понятном человеку виде. Таким образом, наличие большого числа алгоритмов хеширования не определяет «качество» токена. Хотя в некоторых случаях хеш-преобразования используются другими алгоритмами в качестве вспомогательных, поэтому стоит сразу определиться, поддержка каких алгоритмов вам необходима в работе информационной системы. В ряде случаев необходима взаимная аутентификация — взаимная проверка подлинности участников информационного обмена (когда не только сервер проверяет подлинность пользователя, но и наоборот). Протоколы «запрос — ответ» идеально подходят для взаимной аутентификации с некоторым дополнением (такой протокол часто называют «рукопожатием»). Также, возможно, стоит обращать внимание на наличие государственного сертификата у того или иного продукта. Но, конечно, его отсутствие не говорит о несостоятельности продукта. Все они выполнены в соответствии с международными требованиями и отвечают международным стандартам. Наличие сертификатов скорее привлекательно для госструктур, так как там обязательно использование только лишь сертифицированных средств защиты информации. Возможно, иногда стоит купить более дешевое решение (например, ruToken), но которое будет способно в данном контексте обеспечить необходимый уровень безопасности. Именно поэтому так важна правильная оценка собственных потребностей перед внедрением системы аутентификации на основе USB-токенов.

Последнее на что хотелось обратить внимание, это на поддержку программного обеспечения и операционных систем, ведь зачастую, инфраструктура PKI внедряется в сети, давно действующей, где уже сформировался круг необходимых приложений для поддержания бизнес-задач. Так, для работы в Linux-среде лучшими решениями будут ключи iKey и eToken Pro. В действительности стоит обращать внимание на совместимость предлагаемого производителем готового решения с другими продуктами, а также на решения под определенные платформы, что в конечном итоге лишь облегчит как внедрение токенов, так и их использование. Юрий Сергеев |

Банковских жетонов | OneSpan

Что такое токен банка?

Банковский токен может представлять собой простое в использовании устройство, например аппаратный токен, например брелок, USB-ключ или смарт-карту. Это также может быть программный токен, например автономное приложение для аутентификации из магазина приложений, установленное на мобильном устройстве или интегрированное в приложение мобильного банкинга. Банковские токены предоставляют одноразовые коды доступа (OTP) для аутентификации пользователя цифрового банкинга, когда он входит в систему или выполняет финансовые транзакции.Банковские токены, жесткие и программные, могут использоваться как часть процесса двухфакторной аутентификации (2FA) или многофакторной аутентификации (MFA).

Большинство банков и других организаций требуют 2FA или MFA для безопасности входа, когда два или более фактора аутентификации объединяются для проверки личности. Это может быть:

- Что-то, что вы знаете, например одноразовый пароль или ответ на секретный вопрос

- То, что у вас есть, например мобильное устройство

- Что-то, что вы есть, например отпечаток пальца или сканирование лица

Например, ваш мобильный телефон можно использовать для аутентификации вашего логина, потому что это то, что у вас есть, что можно комбинировать с другими средствами аутентификации, такими как программный токен, который может быть приложением для аутентификации, где вам предлагается нажать на кнопку и на вашем устройстве создается одноразовый пароль для достижения двухфакторной аутентификации.Также можно использовать токен аппаратного банка, который генерирует одноразовый код доступа, который вы знаете, для входа на свое устройство, а это то, что у вас есть. Банковские жетоны затрудняют злоумышленникам проведение мошеннических транзакций на чужом банковском счете.

Как банковские токены повышают безопасность

Банковские токеныобеспечивают надежную защиту для клиентов онлайн- и мобильного банкинга, поскольку они связывают авторизованного пользователя с их зарегистрированными устройствами для предотвращения мошенничества.Если покупатель теряет свой смартфон, он обычно узнает об этом почти сразу. Если они используют программный токен банка, клиент и банк имеют возможность быстро выключить устройство, чтобы предотвратить несанкционированный доступ и мошеннические действия. Если токен аппаратного банка утерян, клиент также может немедленно сообщить об этом.

Аппаратные токены(также известные как аппаратные аутентификаторы) также помогают предотвратить атаки социальной инженерии, такие как фишинг, которые используют эмоциональные призывы в электронных письмах или текстах, чтобы убедить клиентов щелкнуть вредоносные вложения или ссылки.

Многие банки используют аппаратные и программные банковские токены для замены имен пользователей и паролей. Недостаточно полагаться только на имена пользователей и пароли для обеспечения безопасности учетных записей клиентов из-за регулярных случаев утечки данных, утечки информации, позволяющей установить личность (PII), и атак с захватом учетных записей. Кроме того, программные токены также могут помочь предотвратить фишинговые атаки, ведущие к захвату учетной записи.

Как банковские токены улучшают качество обслуживания клиентов

Банковские токеныобеспечивают безопасное обслуживание клиентов, поскольку клиентам больше не нужно отслеживать пароли, что снижает ненужное трение для них.Во-первых, программные токены просты и удобны в использовании; ожидается, что их использование будет расти в связи с внедрением смартфонов и мобильных приложений. Во-вторых, некоторым клиентам может быть удобнее использовать аппаратные токены, потому что они не так хорошо разбираются в технологиях. В целом, многим клиентам нужны как жесткие, так и программные токены. Им нравится и им нужно удобство использования своего мобильного устройства, зная, что если что-то пойдет не так, например, потеряется или украдут телефон, или если его батарея разрядится, у них есть резервное оборудование.

Банки переходят на программные токены

Пример # 1: Модернизация аутентификации с помощью приложения для банковских токенов

Задача: U.EagleBank из Южной Кореи переходит на мягкие банковские токены, поскольку клиенты все чаще предпочитают использовать свои мобильные устройства для банковских услуг. С 2017 года EagleBank переходит с аппаратных банковских токенов, которые генерируют OTP или код токена, для таких действий, как банковский перевод или инициирование ACH для электронных платежей и депозитов. Банк, предлагающий коммерческие банковские услуги, в 2018 году выпустил программные токены.

EagleBank решил запустить независимое приложение для аутентификации программного обеспечения под названием «Приложение EagleBank Soft Token» с логотипом банка и цветами бренда, чтобы помочь клиентам узнать больше.В результате клиентам больше не нужно запоминать и вручную вводить номер при аутентификации, как это происходит с токеном аппаратного банка. Новые клиенты теперь подключены к приложению EagleBank Soft Token.

Результат: В первые девять месяцев после запуска 95% новых клиентов EagleBank подписались на использование приложения soft token. Банк также сократил время, необходимое для привлечения новых клиентов с дней до минут, благодаря мягкому банковскому токену.

Пример # 2: Аутентификация с помощью программных и аппаратных токенов банка

Задача: Банк Кипра в течение многих лет распространял аппаратные токены среди своих клиентов.Однако по мере того, как клиенты начали переходить на мобильные транзакции, переход на мягкие банковские токены стал более актуальным. Банк начал использовать программные токены и OTP для конкретных транзакций в соответствии с пересмотренной Директивой Европейского Союза о платежных услугах (PSD2) для электронных платежных услуг, чтобы обеспечить максимально возможный уровень безопасности.

Являясь ведущей группой банковских и финансовых услуг на Кипре, банк предоставляет розничные и коммерческие банковские услуги, инвестиционный банкинг и страхование.Для входа в учетную запись и динамической привязки банк решил внедрить программную аутентификацию, интегрированную непосредственно в приложение мобильного банкинга Банка Кипра. Для клиентов, которые не используют приложение мобильного банкинга, но продолжают совершать онлайн-платежи, банк предлагает возможность получить код аутентификации OTP через SMS (онлайн) или отсканировать код Cronto® (офлайн). Хотя банк рекомендует клиентам заменять свои аппаратные банковские токены на программные банковские токены, многие транзакции по-прежнему авторизованы (т.е. динамически связаны) с использованием OTP от аппаратных аутентификаторов.

Результат: Банк Кипра отметил, что люди, купившие программный токен банка, не хотят возвращаться к использованию аппаратного аутентификатора.

Стратегическое значение

банковских токенов, жестких и программных, помогают обеспечить безопасность цифрового банкинга. Хотя некоторые клиенты могут предпочесть программные токены, жесткие токены по-прежнему можно использовать в качестве резервной копии или в случае отсутствия покрытия сети. Банковские токены могут повысить лояльность клиентов и рост благодаря их простому, но безопасному опыту обеспечения надежной аутентификации клиентов.Использование этих токенов безопасности также может дать клиентам уверенность в совершении более выгодных банковских транзакций в Интернете.

Управление денежными средствами | Безопасность токена

Меню разделатокенов безопасности подтверждают вашу личность каждый раз, когда вы входите в систему управления денежными средствами. Он дополнительно аутентифицирует вас, когда вы пытаетесь отправить и ACH или банковский перевод.

У нас есть два типа токенов:

РЕГИСТРАЦИЯ С ИСПОЛЬЗОВАНИЕМ МЯГКОГО ТОКЕНА

|

ВХОД С ИСПОЛЬЗОВАНИЕМ ЖЕСТКОГО ТОКЕНА

|

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

- Как мне лучше всего отправить платежную ведомость с помощью прямого депозита?

Наилучший способ отправить платежную ведомость — использовать Cash Management — сервис онлайн-банкинга для бизнеса First National Bank.Мы рекомендуем посмотреть этот видеоурок, чтобы узнать, что он может для вас сделать.

- Могу ли я синхронизировать свою учетную запись с QuickBooks?

- Синхронизация

QuickBooks доступна только с Cash Management, отличным сервисом онлайн-банкинга для бизнеса, который имеет множество настраиваемых функций.Мы рекомендуем этот видеоурок, чтобы увидеть, что Cash Management может для вас сделать.

- Могу ли моя компания отправлять мобильные депозиты?

Да! С помощью нашего приложения Cash Management вы можете отправлять депозиты с мобильного телефона.Мы даже подтвердим его в электронном виде, поэтому все, что нам нужно, это подпись на обратной стороне. Если вы уже являетесь пользователем Cash Management, вы можете использовать эту услугу, выполнив поиск « FNB Cash Mgmt » в вашем магазине приложений. В противном случае вы можете подписаться на Cash Management и начать работу в течение 1-2 рабочих дней.

- Как я могу защитить свой бизнес от мошенничества?

Positive Pay — это служба проверки чеков и ACH, которая является лучшим вариантом для защиты и предотвращения мошенничества.Каждый месяц First National Bank отслеживает около 6 900 чеков на общую сумму 37 841 000 долларов США и 3 500 транзакций ACH на общую сумму 64 707 000 долларов США. Если какая-либо из этих транзакций является несанкционированной, мы уведомляем вашу компанию о ее проверке. Если это неавторизованный товар, отметьте его для возврата, а мы позаботимся обо всем остальном.

Мы рекомендуем посмотреть этот видеоурок, чтобы узнать, что Positive Pay может для вас сделать.

- Что такое eDeposit (настольный депозит)?

eDeposit упрощает внесение чеков, позволяя создавать изображения и отправлять их прямо из вашего офиса.Независимо от того, сколько чеков вы обрабатываете, eDeposit может работать на вас. Вы можете распечатывать и просматривать отчеты, а также экспортировать контрольные изображения.

Мы рекомендуем посмотреть этот видеоурок, чтобы узнать, что eDeposit может для вас сделать.

Soft Token Authentication — Bank of Canton