Блокчейн и финтех — Технопарк Пермь

Блокчейн

(англ. blockchain или block chain — цепочка блоков) — выстроенная по определённым правилам непрерывная последовательная цепочка блоков, содержащих информацию. Это способ хранения данных или цифровой реестр транзакций, сделок, контрактов. Всего, что нуждается в отдельной независимой записи и, при необходимости, в проверке.

Впервые термин появился как название распределённой базы данных, реализованной в системе «Биткойн».

Технология будущего, способная повлиять на мир так же сильно, как Интернет – вот что сегодня говорят преуспевающие банкиры и инвесторы о блокчейн. Причем разговорами не ограничиваются, наоборот – капиталовложения в блокчейн-проекты 2016 года перевалили за миллиард долларов США.

Примеры использования :

Распределённое облачное хранение

Хранение данных в блокчейне вскоре станет общепринятой тенденцией. В настоящее время облачные хранилища данных являются централизованными —пользователю, приходится доверять единственному поставщику услуг.

Цифровая идентичность

Технологии блокчейна делают отслеживание и управление цифровыми идентификационными данными сразу и безопасным, и эффективным, в результате чего становится возможным войти в систему, не подвергая себя риску мошенничества.

Утечка данных

Технология блокчейна предлагает решение многих проблем, связанных с цифровой идентификацией, и благодаря этой технологии аутентификация может проводиться неопровержимым, неизменным и безопасным способом. Методы, которые применяются сейчас, используют проблемные системы, основанные на доступе через пароли, которые обмениваются и которые хранят не безопасно.

Цифровое голосование

Самым большим барьером на пути к тому, чтобы процесс выборов перешёл в онлайн, по словам критиков такой идеи, является безопасность. Однако используя блокчейн, избиратель может убедиться, что его или её голос был успешно передан, и при этом для всего остального мира анонимность избирателя сохранилась.![]()

Биткойн

На технологии блокчейн основаны криптовалюты, в частности, биткойн и лайткойн, база данных DNS-записей Namecoin и Emercoin.

Биткойн — пиринговая платёжная система, использующая одноимённую расчётную единицу и одноимённый протокол передачи данных. Для обеспечения функционирования и защиты системы используются криптографические методы.

Биткойны могут использоваться для обмена на товары или услуги у продавцов, которые согласны их принимать. Обмен на обычные валюты происходит через онлайн-сервис обмена цифровых валют, другие платёжные системы или обменные пункты.

Финансовые технологии

Финансовые технологии, или финтех — отрасль, состоящая из компаний, использующих технологии и инновации, чтобы конкурировать с традиционными финансовыми организациями в лице банков и посредников на рынке финансовых услуг.

Многочисленные технологические стартапы и крупные состоявшиеся организации, старающиеся улучшить и оптимизировать предоставляемые финансовые услуги, относят себя к финтеху.![]()

Существуют совершенно разные модели и классификации финтеха. Однако главной отличительной чертой является способность финтех-компаний создавать инновации.

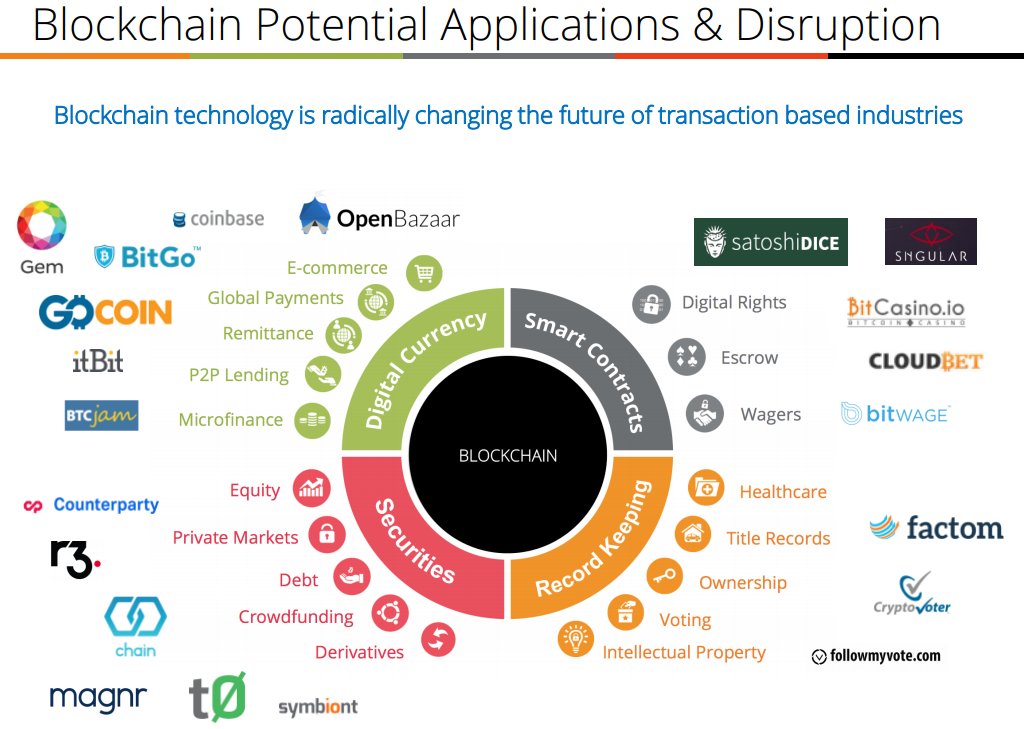

Традиционные области финансовых услуг, в которых происходит значительное количество инноваций:

1. Платежи и денежные переводы: проверка идентичности и создания учетных записей, в которых можно хранить деньги (например, банковские счета), средства для пополнения и снятия денег и системы для безопасного обмена денег между различными сторонами (например, ACH).

2. Заимствование и кредитование: потребительские институты, которые собирают деньги от вкладчиков, а затем предоставлять кредиты заемщикам (например, кредитные карты, ипотека и т.д.).

3. Управление капиталом: советники брокеров и инвестиционных менеджеров, которые предоставляют консультации по вопросам и выполнения операций, связанных с финансовыми вложениями (например, инвестиции на фондовом рынке), а также пенсионного и недвижимости планирования (например, пенсии и пособия).![]()

4. Страхование: страхование имущества и страхование от несчастных случаев (например, страхование автомобиля, страхование домовладельцев, или медицинское страхование), а также полисы страхования жизни.

5. Валюта: национальные государственные ценные магазины и средства обмена богатства.

Технологии Fintech, которые меняют пользовательский опыт » Мнения экспертов

По статистике Deloitte, Россия вошла в топ-10 стран по уровню развития цифрового банкинга. О том, какие технологии меняют FinTech-индустрию и улучшают пользовательский опыт, рассказывает директор по цифровой трансформации «Промсвязьбанка» Марианна Данилина.

Цифровой бум в банковском секторе

Пандемия ускорила цифровизацию банковских операций на глобальном уровне: 60% банков по всему миру сократили рабочее время в офисах в период эпидемии или вовсе закрыли отделения, перейдя на онлайн-формат взаимодействия с клиентами. 34% мировых игроков банковского сектора позволяют открывать счета без посещения офиса, а 23% предлагают дистанционную верификацию личности владельца счета.![]()

Банки выбирают решения для цифровизации бизнес-процессов с применением роботизированной автоматизации (RPA, Robotic process automation) и оптического распознавания символов (OCR, Optical Character Recognition) для перевода рукописной или печатной информации в текстовые данные, делают ставку на чат-боты с функцией виртуального ассистента в онлайн-каналах обслуживания, а также на инструменты анализа больших данных. Что касается последней технологии, то Big Data и нейросети – самые востребованные с точки зрения монетизации: они повышают лояльность клиентов и увеличивают продажи. Несмотря на интерес, который вызывает ИИ в финансовой среде, и заявления ключевых российских банков о тестировании таких технологий, далеко не все запустили лаборатории по продвинутой аналитике данных.

Решения на базе RPA освобождают персонал от выполнения рутинных операций, а использование больших данных повышает производительность и качество принимаемых решений. Например, Промсвязьбанк ввел электронный документооборот из-за необходимости обработки массы документов корпоративных клиентов, на основании которых происходит рассмотрение кредитных заявок (кейс был поставлен на хакатоне «Цифровой прорыв»). Такой сервис помогает создать портфель документов за считанные минуты. Он основан на методе распознавания языка NLP (Natural Language Processing) и анализе больших данных, что позволяет работать с любыми видами документов в неограниченных количествах.

Такой сервис помогает создать портфель документов за считанные минуты. Он основан на методе распознавания языка NLP (Natural Language Processing) и анализе больших данных, что позволяет работать с любыми видами документов в неограниченных количествах.

Как технологии меняют пользовательский опыт

Мобильные технологии упростили процесс взаимодействия клиента с финансовой организацией. Самые популярные функции мобильных приложений среди пользователей – проверка остатка по счету, получение выписки, перевод денег между счетами, оплата счетов ЖКХ, штрафов и др.

Каждый раз, когда в мобильном приложении одного из лидеров банковского сектора появляется новая функция, которая упрощает взаимодействие с пользователями или предлагает новый вид услуг, то планка качества повышается для всех участников рынка. Увидев функцию у одного банка, пользователь ожидает найти такую же у других. Поэтому у организаций не осталось права на ошибку по части мобильного сервиса: у клиента всегда есть возможность перейти к конкурентам.

Благодаря развитию финтех пользователь получает не только финансовые услуги, но и решает другие задачи – от покупки продуктов в магазине до обращения к врачу. Сервисы становятся омниканальными: стирается грань между мобильным, десктопным и офлайн-опытом. Клиент ожидает получить мгновенное обслуживание в любое время.

Прогнозы развития финтех-решений

Развитие экосистем и супераппов – приложений, которые объединяют сервисы от заказа еды до инвестиций в облигации, – станет одним из главных трендов в банковском секторе. Центральный банк планирует отнести банки, участвующие в экосистемах, к системно значимым, даже если они не удовлетворяют отдельным критериям масштаба банковской деятельности.

Представители финансового сектора все больше пересекаются с технологическими компаниями и создают экосистемы небанковских услуг. Как правило, они разрабатываются крупными игрокам, которые обладают массивами данных о пользователях. Банки стали предоставлять настолько удобные сервисы, что для клиента взаимодействие с ними становится практически незаметным и обязательным в повседневной жизни. Банки окончательно уходят в цифровую плоскость: в конечном счете, мир должен прийти к банкам без офисов, без сотрудников и без денег в традиционном понимании.

Стоит отметить, что сущность денег постоянно меняется: происходит отказ от традиционных средств в пользу криптовалют и блокчейн-сервисов. Технология блокчейна – децентрализованного хранения и распределенной базы информации о транзакциях – помогает представлению высоколиквидных ценностей. В ближайшие годы цифровые решения в банковской сфере будут основаны на базе блокчейна, что позволит построить новые приложения в области «умных» контрактов (smart contracts). Потребуются годы для их внедрения и полноценного использования. Однако уже сейчас очевидно, насколько такие технологии упростят как верификацию клиентов, так и сами транзакции, а также любые отношения, связанные с финансами.

Потребуются годы для их внедрения и полноценного использования. Однако уже сейчас очевидно, насколько такие технологии упростят как верификацию клиентов, так и сами транзакции, а также любые отношения, связанные с финансами.

Fintech Giant Broadridge подключила UBS к своей блокчейн-платформе » Технологии

Глобальный лидер финансовых технологий Broadridge Financial Solutions, Inc. объявила, что крупнейший в мире частный банк UBS присоединился к их платформе DLR.

Компания Broadridge предоставляет корпоративные услуги и является мировым лидером в сфере финансовых технологий, а также предоставляет технологические решения для банков, паевых инвестиционных фондов и других корпоративных эмитентов. Их платформа DLR позволяет банкам и другим участникам рынка выполнять и рассчитывать операции репо с помощью смарт-контрактов.

Эти смарт-контракты автоматически передают право собственности на ценные бумаги между покупателями и кредиторами и записывают транзакции в распределенном реестре. Это снижает как операционные расходы, так и риск контрагента по всем операциям репо по сравнению с традиционными методами.

Это снижает как операционные расходы, так и риск контрагента по всем операциям репо по сравнению с традиционными методами.

«Мы с нетерпением ждем повышения ликвидности и риска, которые предоставляет платформа репо с распределенным реестром Broadridge. Это партнерство укрепляет нашу общую цифровую стратегию, используя новые технологии, направленные на снижение риска и повышение эффективности на финансовых рынках», — сообщил главный операционный директор казначейства группы UBS AG в Америке Пол Чиаппетта.

Добавление UBS к DLR будет способствовать развитию его расширяющейся сети, средний дневной объем которой уже составил более 35 млрд долларов в течение первой недели с момента запуска. Принятие ими технологии блокчейн может вдохновить криптосообщество, поскольку банк исторически подходил ко всему пространству с осторожностью.

Репо — это сокращение от «соглашения обратного выкупа», краткосрочного соглашения о продаже с последующим выкупом ценных бумаг, обеспеченных государством, по несколько более высокой цене — по сути, это краткосрочная ссуда. В этих соглашениях обычно участвуют банки, которые обязаны поддерживать определенный объем ликвидности в ночное время. В случае необходимости операции репо позволяют им получить эту ликвидность, одновременно обеспечивая прибыль покупателям или «кредиторам».

В этих соглашениях обычно участвуют банки, которые обязаны поддерживать определенный объем ликвидности в ночное время. В случае необходимости операции репо позволяют им получить эту ликвидность, одновременно обеспечивая прибыль покупателям или «кредиторам».

По материалам block-chain24

Метавселенные, блокчейн и web 3.0: российские инвесторы рассказали о стратегии и трендах 2022 года

Мы также узнали, как концепция «метавселенной» войдет в повседневную жизнь, почему в сегменте EdTech нас ждет переоценка живого общения с преподавателем и почему «экономика создателей» (Creator Economy) привлекает внимание на миллиарды долларов. Приводим ответы экспертов венчурного рынка ниже.

Итоги года — 2021 на RB.RU

Инвестиционный директор Runa Capital Константин Виноградов

«Сейчас самое благоприятное время для основателей новых компаний»

Это был рекордный год для индустрии венчурных инвестиций — так много доступных денег и желающих инвестировать в стартапы мир еще не видел. Сейчас самое благоприятное время для основателей новых компаний.

Сейчас самое благоприятное время для основателей новых компаний.

По сравнению с прошлым годом кратко выросли глобальные инвестиции в такие нетривиальные темы, как open source software (~2.5x) и quantum computing (~2x). Это очень перспективные направления, которые еще далеки от мейнстрима, поэтому мы продолжим держать их в инвестиционном фокусе в 2022 году.

Другая интересная для нас тема — embedded finance. Многие B2B SaaS и даже классические бизнесы становятся финтех-компаниями, но им нужны для этого подходящие инструменты. Разработчики решений для подобного финтех-перехода одновременно имеют как серьезный downside protection (это инфраструктура), так и potential upside (растут вместе с клиентской базой заказчика).

Управляющий партнер Raison Asset Management Андрей Березин

«Инвестору уже не обязательно иметь в запасе миллион долларов»

Я бы рекомендовал обратить внимание на инвестиции в частные компании на разных стадиях — от молодых стартапов до компаний-«единорогов». Индекс SharesPost Growth показывает, что с 2018 по 2020 годы частные технологические компании США росли примерно на 37% в год — в три раза быстрее индекса S&P 500. К тому же рынок венчурного капитала развивается, в том числе в России, и сегодня инвестировать в частные компании намного проще, чем три года назад. Больше фондов, SPV и брокеров дают такую возможность, порог входа снизился: инвестору уже не обязательно иметь в запасе миллион долларов.

Индекс SharesPost Growth показывает, что с 2018 по 2020 годы частные технологические компании США росли примерно на 37% в год — в три раза быстрее индекса S&P 500. К тому же рынок венчурного капитала развивается, в том числе в России, и сегодня инвестировать в частные компании намного проще, чем три года назад. Больше фондов, SPV и брокеров дают такую возможность, порог входа снизился: инвестору уже не обязательно иметь в запасе миллион долларов.

При этом надо понимать, что покупка акций частных компаний, особенно на ранних стадиях (pre-Seed, Seed, раунды A и B), несет большие риски. Эти риски уменьшаются по мере роста компании, но даже на этапе pre-IPO остаются относительно высокими. Поэтому в венчурных инвестициях, как и в любых других, важна диверсификация. Также важна качественная аналитика компании и рынка, на котором она работает. Наиболее интересные рынки сейчас, и пандемия только ускорила их развитие, — кибербезопасность, искусственный интеллект, финансовые технологии, роботы, VR/AR.

Основатель Baza VC Алексей Мосолов

«В 2022 году мы все больше будем знакомиться с концепцией «метавселенной»»

Интересны проекты на пересечении Digital Workspace, Wellness, Metaverse и Digital Assets (Nonfungible tokens и т.п.). В 2020 и 2021 годах многие пережили виртуализацию своих офисов и рабочих мест, поскольку быстро внедрялись механизмы удаленной работы. Это был лишь кризисный всплеск гораздо более долгосрочной тенденции. В 2022 году мы все больше будем знакомиться с концепцией «метавселенной» — постоянными цифровыми мирами, существующими параллельно с физическим миром, в котором мы живем.

Внутри метавселенных — таких, как та, которую недавно предложил основатель Facebook Марк Цукерберг, — мы будем выполнять многие из тех функций, которые привыкли делать в реальном мире, включая работу, игры и общение. По мере роста темпов оцифровки эти метавселенные будут моделировать и имитировать реальный мир со все большей точностью, позволяя нам получать более захватывающий, убедительный и, в конечном счете, ценный опыт в цифровой сфере.![]()

Хотя многие из нас уже испытали на себе виртуальную реальность с помощью гарнитур, ряд новых устройств, которые появятся на рынке, вскоре значительно улучшат эти ощущения, предлагая тактильную обратную связь и даже запахи. Компания Ericsson, которая предоставила VR-гарнитуры сотрудникам, работающим на дому во время пандемии, разрабатывает то, что она называет «интернетом чувств» — и предсказывает, что к 2030 году виртуальные впечатления будут неотличимы от реальности. Возможно, это несколько более далекий взгляд на будущее. Но наряду с новым фильмом «Матрица» 2022 год, несомненно, сделает нас на шаг ближе к тому, чтобы войти в матрицу самим.

Директор по стратегии TMT Investments Герман Каплун

«В основном все продолжают инвестировать в те же сегменты»

TMT Investments в следующем году будет активно искать проекты в области SaaS, big data, marketplace, HealthTech, e-commerce, FinTech, AI. Это наш главный фокус. Мы также с интересом смотрим на отдельные проекты из области образования, AR/VR и IoT.

Мы также с интересом смотрим на отдельные проекты из области образования, AR/VR и IoT.

Я считаю не менее интересными робототехнику, игры, метавселенные и все, что с ними связано, квантовые компьютеры, дроны, космос, но это не наши сегменты для инвестирования. Мы не чувствуем тут глубокой экспертизы. Это главная причина, почему мы туда не идем.

Географически наш основной приоритет — Европа и США, но мы добавляем к нему сделки в Латинской Америке и Африке. Население и его темпы роста, низкая доходная база, относительно слабый технический персонал и его навыки — это все причины, почему эта география интересна, почему мы ждем тут большого роста.

Вообще, венчурные фонды редко меняют фокус быстро. В основном все продолжают инвестировать в те же сегменты, изредка убирая не оправдавшие надежд и добавляя вдруг взлетевшие направления.

Основатель AltaIR Capital и клуба AltaClub Игорь Рябенький

«Я собираюсь уделить внимание блокчейну, эта технология долго не находила осмысленного применения»

В следующем году мы продолжим следить и инвестировать в компании, работающие в сфере future of work — то, как люди будут работать, future of health — методы организации и взаимодействия и workflow — то, как устроен рабочий процесс. Естественно, нас продолжает интересовать FinTech и InsurTech, активно смотрим на HR Tech. Нас также привлекает софт, который может быть масштабируемым — тоже, конечно, в основном в области работы.

Естественно, нас продолжает интересовать FinTech и InsurTech, активно смотрим на HR Tech. Нас также привлекает софт, который может быть масштабируемым — тоже, конечно, в основном в области работы.

Еще я лично собираюсь уделить внимание блокчейну, потому что эта достойная технология долго не находила осмысленного применения, но стали появляться осмысленные проекты. Их пока мало, но будет все больше.

AltaIR будет продолжать инвестировать в проекты на ранней стадии, но «совсем раннюю» мы делаем теперь только с опытными предпринимателями. Активно заходим на Seed и Раунд А. Активно растет поздний фонд. Он работает в основном с нашими же проектами и с проектами партнеров, которые уже созрели и которые в скором будущем ожидает экзит или IPO. Еще продолжаем инвестировать в mobility — это Future of Living, как люди живут, передвигаются. Среди нашего портфеля уже много компаний, работающих в этой индустрии — GoX, HQ (бывший HiP), June Homes, Mighty Buildings.

Есть шанс, что успешными станут AR и VR-эксперименты Apple и Meta. Кстати, вместе с The Game Fund смотрим игровые проекты, в частности, на пересечении игр и блокчейна.

Кстати, вместе с The Game Fund смотрим игровые проекты, в частности, на пересечении игр и блокчейна.

Health, BioTech будут продолжать бурно расти. В EdTech, я думаю, будет больше интегрирования механизмов обратной связи. Будет больше кросс-обменов, когда я могу интегрировать себя в чужие курсы, давать свои курсы интегрировать кому-то. Думаю, мы переоценили то, чего люди могут достигнуть сами — произойдет переосмысление живого общения с преподавателем. Больше успеха будет там, где построят массовое вовлечение людей, а еще масштабируемость.

Видим, что в AI пока очень мало коммерческого применения, но мы продолжим смотреть проекты такого сегмента. Считаю, что при должном применении AI во многих областях может давать непревзойденные результаты по сравнению с человеком.

Управляющий партнер Flint Capital Дмитрий Смирнов

«Наш фокус на Cybersecurity и HealthTech»

Наш фокус на Cybersecurity и HealthTech. В пандемию увеличилось количество кибератак и решения в области кибербезопасности стали еще более востребованными. Одновременно с этим многие стали внимательнее относиться к своему здоровью. Решения в области digital heath и mental health продолжат бурный рост в новом году. По своему портфелю мы видим, как в течение года проекты в этих сферах делают от 3x до 5x по капитализации.

Одновременно с этим многие стали внимательнее относиться к своему здоровью. Решения в области digital heath и mental health продолжат бурный рост в новом году. По своему портфелю мы видим, как в течение года проекты в этих сферах делают от 3x до 5x по капитализации.

Управляющий партнер HR&ED-tech Оксана Погодаева

«Инвестировать в EdTech, FinTech, E-commerce, HealthCare и транспорт — беспроигрышный вариант»

Основные тренды инвестирования в новом году будут сохраняться. В лидерах останутся такие направления, как EdTech, FinTech, E-commerce и транспорт. Инвестировать в них — беспроигрышный вариант.

Очевидным и надежным вариантом также можно считать HealthCare, так как постковидная ситуация все еще нестабильна, да и в целом болезней в мире все еще много. Если вы хотите инвестировать в это направление, важно быть сильным экспертом в медицине — или можно обратить внимание на цифровые проекты, например, в сфере Well-being. Ментальному здоровью в 2021 году стали уделять больше внимания, в том числе крупные компании.

Ментальному здоровью в 2021 году стали уделять больше внимания, в том числе крупные компании.

Образование сейчас тесно связано с карьерой. Поэтому HR Tech в связке c EdTech также будет перспективным направлением в будущем году. Отмечу еще направление Creator Industry. Новое поколение подрастает совсем с другими пониманием и видением мира, поэтому все, что касается контентной части, будет входить в венчурные пространства и занимать свою долю.

Вместе с этим формируется новая волна тренда вокруг VR-продуктов. Здесь в игру вступает Марк Цукерберг, который объявил о строительстве метавселенной на базе своей компании Meta (ex-Facebook). Аватары уже развиваются, и за ними будущее. Скорее всего, мы увидим всплеск инвестиций в VR, как это было чуть больше 5 лет назад.

Партнер Leta Capital Сергей Топоров

«Ожидаем изменения парадигмы потребления контента, технологического hardware-прорыва и установления новых потребительских привычек»

В будущем году мы в Leta Capital продолжим активно смотреть на ИТ-решения для различных секторов, основанные на глубоком R&D, которые могут сделать существующие рынки более эффективными или даже принципиально изменить их. Мы считаем наиболее перспективными компании с устойчивыми бизнес-моделями, которые способны разгоняться, а не просто существовать за счет венчурного финансирования.

Мы считаем наиболее перспективными компании с устойчивыми бизнес-моделями, которые способны разгоняться, а не просто существовать за счет венчурного финансирования.

Мы ищем решения, способные выйти на enterprise-level-продажи, внося потребительский уровень взаимодействия с ИТ-продуктами в корпорации. В основе продуктов таких компаний все чаще можно встретить технологии машинного обучения для оптимизации и автоматизации процессов, а также «роботизации» бизнеса как ключевого конкурентного преимущества.

Кроме того, мы продолжаем смотреть на продукты на базе AR- и VR-технологий. И пусть они вряд ли «выстрелят» в 2022 году (все ускорится с выходом массовых устройств XR, которых мы в 2022-м как раз ждем), мы все равно ожидаем в ближайшем будущем изменения парадигмы потребления контента, технологического hardware-прорыва и установления новых потребительских привычек, в связи с чем предполагаем активно инвестировать в AR/VR/Phygital.

Венчурный инвестор, основатель A.

Partners Алексей Соловьев

Partners Алексей Соловьев«Creator Economy привлекает внимание на миллиарды долларов»

Стоит отметить растущий интерес венчурных капиталистов по всему миру к Creator Economy. Привлекательна эта ниша для инвесторов потому, что это уже отдельная стремительно растущая экономика.

Рынок авторов, который в сочетании с индустрией influencer marketing и сотнями новых стартапов оценивается в общем в $104,2 млрд, растет по такой быстрой траектории, что будущая оценка рынка достигает триллионов долларов.

В период с октября 2020 по август 2021 года в стартапы Creator Economy было инвестировано $800 млн венчурного капитала. От платформ социальных сетей до других отраслей, таких, как маркетинг влияния — насчитывается более 50 млн создателей и более 500 новых стартапов, которые выходят на арену. Экономика создателей привлекает внимание на миллиарды долларов.

Также перспективна отрасль social commerce: коммерция, генерируемая через социальные взаимодействия, ведущие к прямым продажам продукта.

Web3 также набирает обороты. Эта концепция ориентирована на развитие интернет-технологий посредством использования блокчейна, что позволит силами профессионалов создать высококачественные контент и услуги. Пока на радарах массово ее не видно, но это изменится в следующие два года.

В нашем исследовании «Венчурный Барометр» есть данные о том, какие ниши были привлекательны для инвесторов в 2021 году, и в лидерах до сих пор держатся EdTech, SaaS, AI/ML. Интересно, что в постпандемийный год из рейтинга привлекательных ниш выбыли BioTech и MedTech. Похоже, инвесторы на время обратили взоры в сторону медицинских технологий, но не нашли инвестиционно привлекательных проектов. Единственная крупная сделка в сегменте в первом полугодии — раунд BestDoctor на $26 млн от Uniqua, Winter Capital Partners и VNV Global.

Десять самых привлекательных ниш для инвесторов:

- FinTech

- SaaS

- AI/ML

- EdTech

- B2B Software

- HealthTech

- E-commerce

- FoodTech

- Blockchain

- Logistics/Transportation

Сооснователь United Investors Александр Горный

«AI будет по-прежнему проникать во все стороны нашей жизни, аренда — вытеснять владение, а онлайн-сервисы — заменять офлайн»

Глобальные долгосрочные тренды никуда не денутся и в 2022 году. AI будет по-прежнему проникать во все стороны нашей жизни, аренда — вытеснять владение, а онлайн-сервисы — заменять офлайн. Эту фразу можно было и два года назад сказать, и через два года она останется актуальной. Кроме того, COVID принес нам рывок инвестиций в медицину и страхование — и это тоже надолго, даже если пандемия вдруг закончится.

AI будет по-прежнему проникать во все стороны нашей жизни, аренда — вытеснять владение, а онлайн-сервисы — заменять офлайн. Эту фразу можно было и два года назад сказать, и через два года она останется актуальной. Кроме того, COVID принес нам рывок инвестиций в медицину и страхование — и это тоже надолго, даже если пандемия вдруг закончится.

В этом году я активно участвую в международном рынке ментального здоровья и внутрироссийском EdTech. И то, и другое не столь масштабно, как вышеперечисленные пункты, но тоже растет на глазах.

Бизнес-ангел, основатель Joint Journey Сергей Дашков

«Будем инвестровать в русскоязычных предпринимателей, отправляющихся на штурм больших глобальных рынков»

JointJourney инвестирует на ранних фазах (типично seed, редко pre-seed), но мы индустриальные агностики. Мы можем пропустить сделку из хорошо знакомой нам индустрии и отправиться изучать новые для себя области, если видим большой рынок и выдающуюся команду.

Мы, как и раньше, будем инвестровать в русскоязычных предпринимателей, отправляющихся на штурм больших глобальных рынков. Нам нравится, что таких историй становится больше с каждым годом.

Венчурный инвестор, серийный предприниматель Максим Спиридонов

«Главный приоритет сейчас — онлайн-образование»

Мне интересны те направления инвестирования, которые показывают высокую динамику роста и продолжат ее в горизонте 3–5 лет. Кроме того, как инвестор я вкладываюсь прежде всего в то, что сам строил как предприниматель. А значит, мой главный приоритет сейчас — онлайн-образование. Здесь у меня есть продуктовая и стратегическая экспертиза. EdTech — огромное пространство для возможностей, он будет развиваться как в России, так и в мире еще много лет.

EdTech тесно связан с HR Tech, потому что тема развития человека не останавливается на образовании, она поддерживается рядом инструментов, связанных с работой внутри организации. В HR Tech я смотрю на истории на стыке с образованием.

В HR Tech я смотрю на истории на стыке с образованием.

Из недавних моих акцентов внимания — бизнесы вокруг sharing economy в разных формах и creator economy. Также я осторожно смотрю в сторону прикладного применения искусственного интеллекта — например, использование ИИ для оцифровки большого количества документов, выявления паттернов.

И последнее — как тренд, но пока еще не как объект инвестиций — наблюдаю за тем, что называют web 3.0. Смотрю на историю с играми, построенными на блокчейне, и на децентрализованные автономные организации. Возможно, этот тренд постепенно станет одним из определяющих все направление движения онлайна.

Думаю, что и рынок будет вкладываться в эти направления. Дополнительно можно вспомнить любимую многими историю с гиперлокальной доставкой продуктов, то есть «Яндекс.Лавка» в разных формах и странах.

Директор по развитию Kama Flow Евгений Борисов

«Особенно актуальными будут проекты, связанные с персонализацией медицины на базе накопления больших данных»

На наш взгляд, особенно актуальными в наступающем году, в том числе благодаря продолжающемуся влиянию пандемии, будут проекты, связанные с персонализацией медицины на базе накопления больших данных. Уже сейчас мы наблюдаем значительное увеличение количества сделок в этом сегменте, думаю, что в 2022 году тренд сохранится и даже преумножится.

Уже сейчас мы наблюдаем значительное увеличение количества сделок в этом сегменте, думаю, что в 2022 году тренд сохранится и даже преумножится.

Кроме того, среди перспективных направлений для инвестиций можно отметить автоматизацию и роботизацию промышленного сектора (humanless), а также новое поколение платформ на базе no/low-code, выступающее мощным импульсом к переходу от традиционной ИТ-разработки к парадигме «разработки без программиста», силами бизнес-заказчика.

Думаю, что в 2022 году не потеряют актуальности финтех, необанки, необрокеры, особенно на фоне IPO Nubank.

Принципал Fort Ross Ventures Денис Ефремов

«Финансовые технологии, B2B SaaS и различные инфраструктурные решения в 2022 году не потеряют актуальность»

Институциональные инвесторы редко меняют стратегию развития каждый год. Как правило, стратегия — это направление развития на декаду, поскольку обычно фонды поднимаются на 10 лет.

Я достаточно давно глубоко погружен в направления финансовых технологий, B2B SaaS и различных инфраструктурных решений — облачных сервисов и DevOps-решений. Считаю, что в 2022 году эти направления не потеряют актуальность, особенно нишевые лидеры, которые будут адекватно оценены.

Считаю, что в 2022 году эти направления не потеряют актуальность, особенно нишевые лидеры, которые будут адекватно оценены.

С другой стороны, рынок, я думаю, будет приветствовать также новые мейнстримовые направления — метаверс-инфраструктура и решения и энергетика на фоне роста популярности ESG, инвестиции в HealthTech будут продолжать расти, а MarTech переживет ренессанс внимания инвесторов, который уже начался.

Фото на обложке: Unsplash

читать, слушать онлайн на Smart Reading

ValueWeb. Как финтех-компании используют блокчейн и мобильные технологии для создания интернета ценностей (Крис Скиннер) – саммари на книгу: читать, слушать онлайн на Smart ReadingКрис Скиннер

Chris Skinner

ValueWeb: How Fintech Firms are Using Bitcoin Blockchain and Mobile Technologies to Create the Internet of Value Chris Skinner 2016

Текст • 18 мин

Аудио • 25 мин

Читать бесплатно 7 дней Попробовать бесплатно 7 дней

О книге

Мы входим в эру интернета нового поколения (ValueWeb), в котором обмен ценностями происходит глобально, бесплатно и мгновенно. Однако ValueWeb невозможен без обновления финансовой системы, что означает выход на рынок новых игроков и значительную трансформацию старых.

Однако ValueWeb невозможен без обновления финансовой системы, что означает выход на рынок новых игроков и значительную трансформацию старых.

Книга для руководителей и специалистов в банковской сфере, сфере финтеха и инвестиций. А также для всех, кто интересуется будущим финансовой системы и денег.

Об авторе

Крис Скиннер (Chris Skinner) — независимый финансовый обозреватель, автор блога thefinanser.com, востребованный спикер в области финтеха и банкинга.

- Занимает вторую строчку в списке самых влиятельных людей в банкинге по версии The Financial Brand (2015), а также входит в топ-5 по теме информационной безопасности (BankInfoSecurity, 2016) и топ-40 в области финтеха в Европе (Wall Street Journal’s Financial News, 2015).

- Председатель европейских форумов Financial Services Club и Nordic Finance Innovation.

- Обладатель премий «Финансовый консультант года» и Game Changer (Finance Monthly), «Лучший финтех-спикер» (TMT Global), «CEO года» (CV Magazine).

Входит в состав жюри премий в банковской сфере.

Входит в состав жюри премий в банковской сфере. - Входит в консультационный совет компаний: B-Hive, Innovate Finance, Life.SREDA, Moven, Meniga и других.

- Автор более десяти книг, из них ключевые — «Цифровой банк» (2014), ValueWeb (2016) и «Цифровой человек» (2018).

Входит в состав жюри премий в банковской сфере.

Входит в состав жюри премий в банковской сфере.Поделиться в соцсетях

Узнайте, что такое саммари

Саммари Smart Reading — краткое изложение ключевых мыслей нехудожественной книги. Главная особенность наших саммари — глубина и содержательность: мы передаем все ценные идеи книги, ее мотивационную составляющую, сохраняем важные примеры, кейсы и даже дополняем текст комментариями, позволяющими глубже понять идеи автора.

Вы {{ pageSummarySingle_GoToTestText }} по книге

«ValueWeb. Как финтех-компании используют блокчейн и мобильные технологии для создания интернета ценностей» автора Крис Скиннер

Как финтех-компании используют блокчейн и мобильные технологии для создания интернета ценностей» автора Крис Скиннер

Срок вашей подписки истек. Пожалуйста, перейдите в раздел Подписаться, чтобы оплатить подписку.

Срок вашей корпоративной подписки истек. Пожалуйста, свяжитесь с отделом продаж [email protected], чтобы оплатить подписку.

Вы успешно подписались на рассылку

Изменить пароль

Это и другие саммари доступны для наших

подписчиков. Попробуйте 7 дней бесплатно или войдите в ваш аккаунт

Попробуйте 7 дней бесплатно или войдите в ваш аккаунт

Попробовать бесплатно

или

Войти в систему

По вопросам корпоративной подписки обращайтесь по адресу [email protected]

Вы уже купили автоматически обновляемую (рекуррентную) подписку. По окончанию срока действия подписки — деньги будут списаны с вашей карты автоматически и подписка будет обновлена.

По окончанию срока действия подписки — деньги будут списаны с вашей карты автоматически и подписка будет обновлена.

Вы являетесь корпоративным пользователем. По вопросам продления подписки обращайтесь к Куратору в рамках вашей компании.

У вас уже есть Бессрочная подписка.

У вас уже есть Семейная подписка.

Вы успешно {{ pageTariff_successPayText }} тариф

«{{ pageTariff_PaidTariffName }}»

Адрес:

, пер. Армянский, д. 9 стр.1, офис 309

119021

г. Москва,

Армянский, д. 9 стр.1, офис 309

119021

г. Москва,

Крупные финансовые компании подключились к блокчейн-системе Ассоциации ФинТех

СОГЛАШЕНИЕ О ПРЕДОСТАВЛЕНИИ И ИСПОЛЬЗОВАНИИ ПЕРСОНАЛЬНЫХ ДАННЫХ

Настоящее соглашение регламентирует отношения между АО «Аналитический центр» и физическим лицом (Пользователь) и вступает в силу с момента принятия Пользователем условий настоящего соглашения. При несогласии Пользователя с хотя бы одним из пунктов соглашения, Пользователь не имеет права дальнейшей регистрации. Продолжение процедуры регистрации говорит о полном и безоговорочном согласии с настоящим соглашением.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Регистрация — процедура, в ходе которой Пользователь предоставляет достоверные данные о себе по утвержденной форме регистрации (регистрационная карта). Прохождение процедуры регистрации говорит о том, что Стороны полно и безоговорочно согласились с условиями настоящего соглашения.

Прохождение процедуры регистрации говорит о том, что Стороны полно и безоговорочно согласились с условиями настоящего соглашения.

Персональные данные Пользователя — данные, используемые для идентификации личности, добровольно указанные Пользователем при прохождении регистрации. Данные хранятся в базе данных на сервере АО «Аналитический центр» и подлежат использованию исключительно в соответствии с настоящим соглашением и законодательством РФ.

ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Мы используем персональные данные Пользователя только для тех целей, которые указываются при их сборе. Мы не используем персональные данные для других целей без согласия Пользователя. Мы можем использовать персональные данные Пользователя для следующих целей:

- Для организации выдачи Пользователю электронной цифровой подписи в рамках сети Аккредитованных при Некоммерческой организации «Ассоциация Электронных Торговых Площадок» Удостоверяющих центров, а также ее обслуживания и оказания сопутствующих услуг;

- Для обратной связи с Пользователем в целях предоставления услуги или информации, в том числе посредством рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» на указанную электронную почту. Отказаться от рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» можно нажав на соответствующую кнопку в нижнем колонтитуле любого письма в рамках такой рассылки;

- Для ответов на запросы Пользователя в службу поддержки;

- Для выполнения обязательств по договорам.

Отказаться от рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» можно нажав на соответствующую кнопку в нижнем колонтитуле любого письма в рамках такой рассылки;

Отказаться от рассылки рекламных, информационных и (или) иных материалов АО «Аналитический Центр» можно нажав на соответствующую кнопку в нижнем колонтитуле любого письма в рамках такой рассылки;Для использования персональных данных для любой иной цели мы запрашиваем подтверждение Пользователя. Пользователь соглашается, что АО «Аналитический центр» оставляет за собой право использовать его персональные данные анонимно и в обобщенном виде для статистических целей.

ОБЯЗАТЕЛЬСТВА ПОЛЬЗОВАТЕЛЯ ПО РЕГИСТРАЦИИ

Пользователь соглашается предоставить правдивую, точную и полную информацию о себе по вопросам, предлагаемым в регистрационной карте. Если Пользователь предоставляет неверную информацию, АО «Аналитический центр» имеет право приостановить либо отменить регистрацию.

ПРЕДОСТАВЛЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЯ ТРЕТЬИМ ЛИЦАМ

АО «Аналитический центр» не передает персональные данные третьим лицам для маркетинговых целей без разрешения Пользователя.

АО «Аналитический центр» может передавать персональные данные Пользователя компаниям, аффилированным по отношению к АО «Аналитический центр», для обработки и хранения. Пользователь соглашается с тем, что АО «Аналитический центр» передает персональные данные Пользователя уполномоченным организациям для создания и выдачи электронной подписи, выполнения требуемых услуг и операций.

АО «Аналитический центр» предоставляем третьим лицам объем персональных данных, необходимый для оказания требуемой услуги или транзакции. При необходимости АО «Аналитический центр» можем использовать персональные данные Пользователя для ответа на претензии, исковые заявления.

АО «Аналитический центр» можем собирать и, при необходимости, передавать уполномоченным органам имеющуюся в нашем распоряжении информацию для расследования, предотвращения и пресечения любых незаконных действий. АО «Аналитический центр» вправе раскрывать любые персональные данные по запросам правоохранительных органов, решению суда и в прочих случаях, предусмотренных законодательством РФ.

С целью предоставления дополнительной информации, оказания услуг, Пользователь можете быть направлен на другие ресурсы, содержащие информационные или функциональные ресурсы, предоставляемые третьими лицами.

Только в тех случаях, когда информация собирается от лица АО «Аналитический центр», использование данных Пользователя будет определяться политикой АО «Аналитический центр» в отношении конфиденциальности персональных данных. При предоставлении информации на других ресурсах будут использоваться политики в отношении конфиденциальности персональных данных, проводимые их владельцами.

АО «Аналитический центр» требует от своих партнеров использования политики в отношении конфиденциальности персональных данных, согласующихся с политикой АО «Аналитический центр».

БЕЗОПАСНОСТЬ ВАШИХ ПЕРСОНАЛЬНЫХ ДАННЫХ

АО «Аналитический центр» использует технологии безопасности, процедуры и организационные меры для защиты персональных данных Пользователя от несанкционированного доступа, использования или разглашения.

АО «Аналитический центр» стремится защитить персональные данные Пользователя, но не может гарантировать безопасность передаваемых данных.

АО «Аналитический центр» рекомендует принимать все меры по защите ваших персональных данных при работе в Интернете. Часто меняйте пароли, используйте сочетание букв и цифр при создании паролей и используйте защищенный браузер.

ХРАНЕНИЕ ДАННЫХ

АО «Аналитический центр» не хранит персональные данные Пользователя дольше, чем необходимо для целей их сбора, или чем требуется в соответствии с действующими законами или правилами.

ProgressSoft на саммите «Финтех и Блокчейн в ОАЭ»

Корпорация ProgressSoft завершила свое участие в двухдневном виртуальном саммите «Финтех и Блокчейн в ОАЭ», который собрал сотни представителей банковского сектора. Вниманию участников была представлена эксклюзивная информация о новейших технологиях, тенденциях и перспективах для финансовых учреждений на Ближнем Востоке.

Как спонсор мероприятия ProgressSoft провела две содержательные сессии, на которых эксперты корпорации поделились своими идеями и полезным опытом, а также дали ряд рекомендаций для финансовых учреждений. Менеджер по развитию бизнеса корпорации ProgressSoft и представители авторитетных финансовых учреждений в ходе групповой дискуссии на тему «Переход от традиционного банкинга к цифровому: подходы банков к реализации этой задачи», обсудили перспективы и проблемы перехода на цифровые каналы, роль искусственного интеллекта и вопросы, связанные с ключевыми участниками экосистемы цифровых платежей.

Директор по программному менеджменту корпорации ProgressSoft также рассказал участникам саммита о технологиях, признанных предпочтительными для реализации будущих финансовых инноваций, в частности о модернизации устаревших систем и переходе на стандарт ISO 20022, которые благодаря платформе «Платежный хаб» могут быть осуществлены с минимальными затратами средств и времени, и при этом с минимальными изменениями в серверных системах.

На саммите, конечно же, присутствовала и команда экспертов корпорации ProgressSoft, чтобы провести для участников мероприятия презентации и демонстрацию своих платежных решений, в частности недавно запущенной «Платформы цифрового банкинга» (PS-DBP), которая которая выполняет оркестровку взаимодействий, осуществляемых клиентами (как физическими, так юридическими лицами) через веб- и мобильные точки соприкосновения, а также позволяет осуществлять цифровую регистрацию клиентов и предоставлять клиентские банковские сервисы. Кроме этого, пристальное внимание со стороны финансовых учреждений, рассматривающих возможности модернизации своих финансовых услуг, привлекли такие продукты ProgressSoft, как платформы «Корпоративный банкинг», «Розничный банкинг» и «Платежный хаб».

Корпорация ProgressSoft с большим удовольствием приняла участие в саммите «Финтех и Блокчейн в ОАЭ» и надеется на продолжение диалога со многими банками после этого мероприятия.

Как блокчейн навсегда изменит финансовые технологии

Fintech, как и многие другие технологичные отрасли, постоянно развивается. Ежедневно появляются новые финансовые приложения, предлагающие новые смелые подходы к управлению и обработке платежей. Хотя эта отрасль постоянно По мере роста появление технологии блокчейн угрожает беспрецедентным нарушением финансовых технологий.

Хотя это синоним криптовалют, таких как Биткойн, варианты использования блокчейна постоянно расширяются в новые области финансов, а также здравоохранения, розничной торговли, развлечений и транспорта.

(Изображение: Grand View Research)

Как видно из приведенных выше данных, финтех составляет львиную долю рынка блокчейнов, и не зря. В течение десятилетия мы увидим, как цифровые бухгалтерские книги кардинально изменят то, как мы отправляем, получаем, управляем и храним наши деньги. Давайте подробнее рассмотрим, как технология сделает это возможным:

Давайте подробнее рассмотрим, как технология сделает это возможным:

Оптимизация финансовых технологий с помощью технологии блокчейн

Блокчейн по сути существует как неизменный блок.С помощью этой технологии можно разработать целую экосистему финтех-приложений. Технология блокчейн может превратить обычные финансовые процессы в полностью прозрачные процедуры, построенные на безопасных и эффективные транзакции.

При правильном использовании блокчейн может создать экосистема финтех, которая может полностью изменить финансы. Финансовые транзакции в блоке не требуют присутствия посредников и способны создавать одноранговые сети, молниеносные транзакции и полную прозрачность.

Однако применение блокчейна в финансах может учитывать гораздо больше, чем просто прозрачные транзакции. Благодаря технологии блокчейн пользователи, наконец, могут вернуть себе полный контроль над своим богатством, что поможет проложить путь к полностью демократизированному финансовому ландшафту.

Банковское управление финансами

Мы уже наблюдали массовые случаи использования блокчейна, позволяющего людям управлять своим капиталом, даже не имея в поле зрения банка.

Те, кто предпочитает хранить криптовалюты, такие как Биткойн, Эфириум или любые другие формы цифровых активов, могут делать это с помощью цифровых кошельков с цепочкой блоков.Эти держатели кошельков защищены закрытыми ключами, но при этом обладают собственными уникальными общедоступными адрес, чтобы они могли отправлять и получать платежи вместе с другими.

Благодаря использованию технологии блокчейн держатели кошельков, которые владеют своими закрытыми ключами, являются единственными владельцами своих активов — в отличие от традиционной валюты, нет банков, которые берут на себя ответственность за хранение ваших денег.

«Биткойн и другие криптовалюты возвращают населению эту свободу и право собственности», — говорит Карлос Барберо Стейнблок, преподаватель криптовалют, блокчейна и индустрии финансовых технологий в бизнес-школе ЕС.![]() «Вы управляете своим собственным богатством, вам не нужно полагаться на кого-либо или доверять свои деньги кому-либо».

«Вы управляете своим собственным богатством, вам не нужно полагаться на кого-либо или доверять свои деньги кому-либо».

(Изображение: Statista)

Учитывая, что в 2021 году общее число держателей глобальных кошельков с блокчейн-кошельками вырастет до 80 миллионов, мы можем видеть четкие доказательства того, что влияние блокчейна на демократизацию финансов уже началось — помогая людям создавать богатство таким образом, чтобы они могли лучше контролировать свои активы.

Революция KYC

В настоящее время проверка доверия и личности осуществляется через посредников и действующих лиц.Блокчейн может изменить или даже устранить элемент доверия, который является центральным для нашей нынешней финансовой экосистемы.

«Знай своего клиента» будет иметь место в виде единой цифровой записи, криптографически защищенной и распределенной по сети в качестве средства исключения множественных записей и проверки. Эти улучшения в области безопасности настроены на прямая помощь таким секторам, как розничный банкинг, оптовый банкинг, инвестиционный банкинг, платежные сети, рынки кредитования, краудфандинг акций, управляющие активами, брокеры-дилеры и регулирующие органы.

Платежи без границ

Еще одна революционная особенность блокчейна заключается в том, что он поддерживает транзакции без границ через децентрализованную валюту, которая использует его структуру. Эта технология также может проложить путь для более быстрых и простых платежей благодаря меньшим затратам. совершать переводы между счетами. Поскольку для передачи блокчейн не требуется авторизация через посредников, а банкам не нужно использовать ресурсы для перевода средств, плата за обработку международных платежей также намного меньше.

Блокчейнпроложит путь к лучшему потоку валюты по всему миру. Обычно банки взимают от 10% до 15% суммы перевода в качестве комиссии за перевод, однако с помощью блокчейна эта цифра может упадут до 3%.

Платежи Blockchain, как мы уже отмечали, также чрезвычайно безопасны, поскольку все участники транзакции цепочки должны предоставить свое одобрение для прохождения транзакции — и любой может проверить обновленную бухгалтерскую книгу, чтобы узнать подробности, связанные с

трансфер.

Кроме того, поскольку нет необходимости в переводе средств третьими сторонами, также можно использовать переводы P2P для кредитного плеча транзакций. Это позволяет банкам конкурировать с финтех-стартапами за создание собственных наборов финтех-услуг.

Финтех стал влиятельной силой в модернизации традиционных финансовых институтов. В результате за последние 10 лет мы перешли быстрее к безналичному обществу, с большим количеством инвестиционных возможностей и вариантов для хранения нашего богатства, чем когда-либо прежде.Тем не менее, появление технологии блокчейн должно поддержать развитие финтех, проложив путь к подлинной демократизации финансов. и дают возможность людям управлять своим богатством без необходимости самих посредников или крупных институтов.

4 способа, которыми блокчейн революционизирует FinTech

Технология блокчейн наиболее известна как технология, лежащая в основе криптовалют. Биткойн, Эфириум и все остальные 4000 криптовалют работают через блокчейн, что делает его одним из самых важных недавних нововведений в области финансов.

Вот четыре способа, которыми блокчейн революционизирует финтех.

1. Он создает цифровую бухгалтерскую книгу.

Блокчейн сравним с главной бухгалтерской книгой, по словам Карлоса Барберо Стейнблока (на фото) , лектора по криптовалютам, блокчейну и индустрии финансовых технологий, который специализируется на блокчейне. в их программе MBA.

В бухгалтерской книге у вас есть страницы, записывающие транзакции, которые имеют отметку времени и аннотации, и блокируют транзакции в блокчейне аналогичным образом.Пометив каждую транзакцию и записывая ее в хронологическом порядке, блокчейн может в цифровом виде регистрировать весь жизненный цикл денег, когда они текут и переходят из рук в руки.

«Он создает бесконечную цепочку, которая продолжается и продолжается до тех пор, пока есть активные люди, использующие ее», — говорит Бенджамин Се, также преподаватель криптовалют и смежных тем в бизнес-школе ЕС.

Это важно в банковской и бухгалтерской отраслях, где очень важно иметь точный учет операций.

«Вы формируете жизненный цикл того, как деньги были депонированы в банк, откуда они поступили, как они использовались и куда они пошли впоследствии», — говорит Бенджамин.

Запись — это автоматически означает, что блокчейн значительно повышает эффективность процесса записи транзакций, сокращая время, необходимое для записи регистров, и затраты на их запись вручную.

2. Защищает от мошенничества

Блокчейн также децентрализован, что означает, что никто не может контролировать цепочку.Его никак нельзя изменить. Используя технологию распределенного реестра, каждая транзакция или блок записывается через узел, которым может быть любой смартфон, компьютер или более крупный сервер, и ничто не связывает узлы.

Бенджамин (на фото) объясняет, что эта неизменяемость означает, что цепочка блоков может регистрировать полную неизменяемую финансовую запись каждой транзакции, обеспечивая огромную защиту от мошенничества.

«Это дает вам больше ответственности за транзакции и означает, что произойдет меньше несчастных случаев», — объясняет он. «Вы не можете показывать пальцем на блокчейн; если история мошенничества связана с конкретной транзакцией и конкретным человеком 100 лет назад, вы знаете, кто это ».

«Вы не можете показывать пальцем на блокчейн; если история мошенничества связана с конкретной транзакцией и конкретным человеком 100 лет назад, вы знаете, кто это ».

Хотя все еще существует небольшая вероятность взлома цепочки блоков, например, когда кто-то владеет более чем 50% узлов в цепочке и может проверять свои собственные транзакции, такие случаи остаются редкими.

Общая стоимость всех криптовалют, доступных в 2021 году, превышает 1,8 триллиона долларов, при этом стоимость одного Биткойна превышает 1 триллион долларов.Будучи полностью цифровой валютой, состоящей из кода, крипторынок — прибыльный приз для любого хакера.

Но с тех пор, как Биткойн был создан в 2008 году как первая в мире криптовалюта и блокчейн, эта цепочка ни разу не была взломана из-за ее децентрализованной структуры.

«Возможности, которые он открывает с точки зрения безопасности: это самая большая инновация блокчейна», — говорит Бенджамин.

3. Он удаляет третьи стороны из транзакций.

Повышенная безопасность блокчейна предлагает множество преимуществ, одно из которых заключается в том, что вы можете обойти традиционные методы предотвращения мошенничества, которые требуют проверки транзакций несколькими сторонами.

Для каждой финансовой транзакции требуется орган для ее проверки, будь то Visa или American Express, обрабатывающая платеж по карте, или множество людей, работающих в инвестиционных банках в качестве валидаторов транзакций.

«Иногда у нас есть до 12 сторон, занимающихся бронированием и выполнением транзакций, и они не работают бесплатно, что делает это дорого», — говорит Карлос.

В 2020 году многонациональный инвестиционный банк и поставщик финансовых услуг Citigroup по ошибке совершил платеж в размере 900 миллионов долларов из-за сбоев в процессе проверки.

Ошибка такого рода невозможна в блокчейне из-за децентрализованной сети. Транзакции в цепочке блоков автоматически проверяются, поскольку они отправляются на все узлы в сети для аутентификации. По словам Карлоса, это устраняет необходимость в третьих лицах.

По словам Карлоса, это устраняет необходимость в третьих лицах.

«С помощью блокчейна мы можем избавиться от всех этих слоев и платить только за то, что действительно важно, а именно за продукт или услугу, которые нам нужны».

4. Это демократизирует управление деньгами

Самым популярным использованием блокчейна в финтехе стали криптовалюты, которые позволяют хранить деньги без банка.

Те, кто покупает Биткойн, Эфириум или любую другую монету, могут хранить свою валюту в своих собственных цифровых кошельках. У владельцев кошельков есть закрытый ключ, который необходим для отправки и использования криптовалюты, а также публичный адрес, позволяющий им получать платежи от других.

Те, у кого есть ключи, являются единственными владельцами этой монеты. В отличие от традиционной валюты, здесь нет банка, в котором хранятся деньги.

Карлос считает, что именно в этом заключается истинная ценность блокчейна в финтехе.«Биткойн и другие криптовалюты возвращают эту свободу и собственность населению, — объясняет он, — вы управляете своим собственным богатством, вам не нужно полагаться на кого-либо или доверять свои деньги кому-либо».

Тем не менее, хранение денег таким образом все же связано с риском. Если вы забыли свой закрытый ключ или он был украден, вернуть деньги будет невозможно, так как вы несете полную ответственность.

Многие держатели криптовалюты предпочитают хранить свои деньги у хранителя, который держит их монеты как банк.Самый крупный из этих сервисов, Coinbase, имеет более 43 миллионов пользователей и держит на платформе 90 миллиардов долларов.

Карлос считает, что это упускает суть криптовалюты. «Это не дает вам свободы и власти над собственными финансами», — говорит он. Настоящее преимущество блокчейна в том, что он может позволить каждому контролировать свои деньги с помощью криптовалюты.

«Когда люди действительно начинают брать на себя ответственность за свое собственное богатство, это может отнять у банков большой кусок пирога», — говорит он.

Хотя блокчейн влияет на финансовую отрасль по-разному, бросая вызов традиционной идее банковского истеблишмента, это может привести к величайшим изменениям.

Читать дальше:

Криптовалюта | Что вам нужно знать

BB Insights исследует последние исследования и тенденции в классе бизнес-школы, опираясь на опыт ведущих профессоров мира, чтобы вдохновлять и информировать нынешних и будущих лидеров

Подробнее о бизнесе в ЕС Школа:

Может ли будущее финтеха действительно быть найдено в смарт-контрактах на основе блокчейна? Блог о цепочке поставок и блокчейне IBM

Поделитесь этим постом:

Блокчейн, возможно, является наиболее значительным нововведением со времен Интернета, и люди, компании и даже правительства используют эту технологию.Привлекательной особенностью технологии блокчейн являются смарт-контракты. Смарт-контракты получают широкое распространение и простоту создания по мере того, как глобальные процессы все больше оцифровываются. Они служат альтернативой традиционным контрактам, которые часто бывают медленными и дорогими.

Они служат альтернативой традиционным контрактам, которые часто бывают медленными и дорогими.

Сегодня доступны смарт-контракты для оптимизации многих финансовых и бизнес-процессов. По сути, это самоисполняющиеся, самодостаточные протоколы, которые регулируются четкими положениями и условиями.

В блокчейне смарт-контракты могут упростить сложные процессы, в которых задействованы несколько посредников, и это привело к тому, что они стали одними из самых популярных и обсуждаемых тем в индустрии блокчейнов.Они позволяют выполнять надежные транзакции без привлечения третьих лиц.

Узнайте, почему IBM занимает первое место в рейтинге блокчейнов среди поставщиков бизнес-услуг

Ключевые особенности смарт-контрактов

Смарт-контракты представляют собой совершенно другой подход к контрактам. Вместо того, чтобы две стороны подписывали дубликаты бумажного соглашения, смарт-контракты обеспечивают соблюдение требований с помощью технологии блокчейн. Это снижает затраты и упрощает процесс переговоров по контракту.

Смарт-контракт работает через исполняемый код, который запускается поверх блокчейна, чтобы облегчить и обеспечить выполнение соглашения между ненадежными сторонами без участия доверенной третьей стороны. Этот код определяет механизмы транзакции и является окончательным арбитром условий. Читаемые условия контракта компилируются в компьютерный код, который может работать в сети.

Сеть компьютеров выполняет действия после выполнения и проверки заранее определенных условий.После завершения транзакции блокчейн обновляется. Как только транзакция включается в блок, смарт-контракт инициируется и становится безотзывным.

Транзакции между сторонами в существующих системах происходят в централизованной форме, однако это связано с высокими комиссиями за транзакции и проблемами безопасности. Смарт-контракты устраняют необходимость в посредниках и обеспечении соблюдения контрактов.

Представляем прозрачный способ ведения бизнеса

Смарт-контракты могут радикально преобразовать такие отрасли, как финансы, недвижимость, розничные цепочки поставок, телекоммуникации или производство, изменив способ ведения международного бизнеса и торговли. Они повышают эффективность и скорость заключения коммерческих соглашений и способствуют полной прозрачности транзакций. Другие преимущества включают повышенную безопасность, поскольку все действия записываются.

Они повышают эффективность и скорость заключения коммерческих соглашений и способствуют полной прозрачности транзакций. Другие преимущества включают повышенную безопасность, поскольку все действия записываются.

В блокчейне цель смарт-контракта — выполнить набор инструкций, которые в конечном итоге упростят бизнес и торговлю между анонимными сторонами. Блокчейн — это распределенная база данных, в которой записываются все транзакции, которые когда-либо происходили в сети. Благодаря сокращению формальностей и затрат, связанных с традиционными методами, смарт-контракты стали фундаментальной технологией в блокчейне и ключевым элементом сети Ethereum.

Ethereum — это наиболее распространенная блокчейн-платформа, используемая для кодирования и обработки смарт-контрактов, поскольку ее язык поддерживает функцию полноты по Тьюрингу, которая облегчает создание более сложных и настраиваемых контрактов. Эта платформа с открытым исходным кодом имеет одну из крупнейших сетей разработчиков. Однако существует ряд других платформ, которые обеспечивают аналогичные результаты, например, Aeternity, Cardano или Qtum.

Однако существует ряд других платформ, которые обеспечивают аналогичные результаты, например, Aeternity, Cardano или Qtum.

— идеальная среда для смарт-контрактов, поскольку данные никогда не могут быть потеряны, изменены или удалены.Кроме того, Gartner прогнозирует, что организации, использующие смарт-контракты блокчейн — независимо от того, навязаны они извне или добровольно — могут повысить общее качество данных на 50%.

Подрывные инновации в финансовых технологиях

Смарт-контракты могут быть объединены в децентрализованные приложения в рамках децентрализованного финансирования (DeFi) для выполнения более сложных функций. Действительность смарт-контрактов в финансовых технологиях (FinTech) становится все более очевидной. Эта новая форма соглашения повышает точность и проверку транзакций во всем мире за счет объединения двух простых концепций в одну мощную идею.

Смарт-контракты наиболее широко используются в финансовой индустрии, поскольку они решают проблему доверия к условным транзакциям. Обработка платежей, клиринг / расчеты по финансовым инструментам, торговое финансирование, а также технологии регулирования — все это значительно выигрывает от смарт-контрактов.

Обработка платежей, клиринг / расчеты по финансовым инструментам, торговое финансирование, а также технологии регулирования — все это значительно выигрывает от смарт-контрактов.

Уже сейчас, когда финтех-гиганты, такие как PayPal, уже используют криптовалюты, мы можем увидеть, как компании цифрового финансирования трансформируются во что-то новое. Это может стать потенциально разумным вложением, которое стоит рассмотреть, поскольку мы, возможно, являемся свидетелями появления нового поколения финансов.Сообщается, что PayPal планирует запустить криптовалютное «суперприложение», которое экспериментирует со смарт-контрактами и тестирует блокчейны, чтобы помочь улучшить платежи и другие транзакции.

Без ущерба для надежности смарт-контракты обеспечивают прозрачность в FinTech. За счет децентрализации проверки условий контракта партнеры по контракту несут большую ответственность друг перед другом.

Благодаря повышенной прозрачности такие платформы, как WeBull или Robinhood, доминируют в сфере FinTech, предлагая доступ к инвестициям, которые раньше казались недоступными.![]() Однако в свете разгрома Robinhood розничные инвесторы выбирают альтернативные платформы, предлагающие аналогичные функции. Например, Freedom Holding Corp. (FRHC), зарегистрированная на бирже Nasdaq, имеет платформу, которая позволяет розничным инвесторам приобретать акции и участвовать в выбранных IPO, хотя и с финансовым порогом не менее 2000 долларов, когда речь идет о IPO. Некоторые розничные инвесторы обращаются к более традиционным платформам, таким как TD Ameritrade, E * TRADE и Fidelity. Все они предлагают функции, аналогичные функциям Robinhood или WeBull, только с небольшими отличиями и USP.

Однако в свете разгрома Robinhood розничные инвесторы выбирают альтернативные платформы, предлагающие аналогичные функции. Например, Freedom Holding Corp. (FRHC), зарегистрированная на бирже Nasdaq, имеет платформу, которая позволяет розничным инвесторам приобретать акции и участвовать в выбранных IPO, хотя и с финансовым порогом не менее 2000 долларов, когда речь идет о IPO. Некоторые розничные инвесторы обращаются к более традиционным платформам, таким как TD Ameritrade, E * TRADE и Fidelity. Все они предлагают функции, аналогичные функциям Robinhood или WeBull, только с небольшими отличиями и USP.

Смарт-контракты автоматически выполняют транзакции в соответствии с заранее определенными правилами, поэтому транзакции шифруются и хранятся в распределенном реестре, который должен быть неизменным.

Это имеет явный потенциал для изменения мира финансовых контрактов. Люди могут быть уверены, зная, что информация не была изменена для личной выгоды.

Записи транзакций блокчейна зашифрованы, поэтому функции безопасности могут быть интегрированы в смарт-контракт для автоматического создания резервных копий и дубликатов в случае повреждений, потери исходных данных или взлома. Поскольку каждая отдельная запись связана с предыдущими записями в распределенном реестре, для изменения одной записи потребуется изменить всю цепочку.

Поскольку каждая отдельная запись связана с предыдущими записями в распределенном реестре, для изменения одной записи потребуется изменить всю цепочку.

Также присутствует определенная степень уверенности, поскольку смарт-контракты выполняются автоматически, поэтому нет необходимости тратить время на обработку документов или исправление ошибок, которые вручную записаны в документах. Смарт-контракты могут быть выполнены за считанные минуты за небольшую часть стоимости.

Автоматизация потока цифровых активов и платежей может способствовать появлению новых продуктов и бизнес-моделей в FinTech.Смарт-контракты на блокчейне снижают затраты на мониторинг и обеспечение соблюдения, а это означает, что финансовым учреждениям не нужно так сильно полагаться на пост-трейдинговую инфраструктуру финансового рынка.

В целом, смарт-контракты на блокчейне, безусловно, способны изменить способ заключения соглашений в различных отраслях, особенно в FinTech. Однако потребуется некоторое время и дополнительная разработка, прежде чем он достигнет своего основного подхода.

Что такое смарт-контракты на блокчейне?

Цифровые контракты, используемые в различных отраслях для оптимизации и автоматизации ведения бизнеса по всему миру .

Узнайте больше о смарт-контрактах

Практика финансовых технологий, платежей и блокчейн

Развитие технологий за последнее десятилетие привело к коренным изменениям в способах предоставления и регулирования финансовых услуг. Пиллсбери был в центре этой эволюции, консультируя предприятия, находящиеся на стыке финансов и технологий, по уникальным проблемам, с которыми они сталкиваются.

Pillsbury имеет обширный послужной список, консультируя новичков в сфере финансовых технологий и направляя клиентов в решении первоочередных проблем, часто консультируя этих клиентов с самого начала.Мы проконсультировали некоторые из самых первых биткойн-компаний о том, как к ним применяются финансовые правила, и предоставили Сенату США свидетельские показания относительно будущего биткойнов и технологии блокчейн. Мы сыграли решающую роль в разработке инициативы Delaware Blockchain Initiative — беспрецедентной попытки расширить бизнес-использование технологий распределенного реестра и смарт-контрактов. Наш опыт также включает консультирование первой торговой площадки корпоративных вознаграждений на основе блокчейнов, нескольких из самых первых биткойн-компаний, одной из первых в мире игр с блокчейном и децентрализованных приложений (dapp), а также одной из первых открытых банковских платформ.

Мы сыграли решающую роль в разработке инициативы Delaware Blockchain Initiative — беспрецедентной попытки расширить бизнес-использование технологий распределенного реестра и смарт-контрактов. Наш опыт также включает консультирование первой торговой площадки корпоративных вознаграждений на основе блокчейнов, нескольких из самых первых биткойн-компаний, одной из первых в мире игр с блокчейном и децентрализованных приложений (dapp), а также одной из первых открытых банковских платформ.

В качестве давних консультантов крупных и хорошо зарекомендовавших себя организаций в сфере финансовых услуг и технологий, наши команды используют бесценный опыт, консультируя по вопросам распространения финтех-решений в различных отраслях, включая энергетику, государственные контракты и оборону, управление криптовалютным капиталом, человеческие ресурсы. ресурсы, розничная торговля, недвижимость и безопасность.

Наша команда специалистов по финансовым технологиям, платежам и блокчейну работает в разных дисциплинах, а юристы регулярно консультируют по вопросам потребительских финансовых услуг, корпоративного образования, венчурного и частного финансирования, слияний и поглощений, публичных предложений, вопросов регулирования, защиты интеллектуальной собственности, конфиденциальности и безопасности данных. , вопросы занятости и увольнения, а также судебные тяжбы.Кроме того, регулирующие органы как на федеральном уровне, так и на уровне штатов часто призывают фирму представлять отрасль и предоставлять правовой анализ и отраслевую информацию. Команда помогла установить отраслевые стандарты соблюдения нормативных требований и корпоративного управления и разработала высокоуровневые стратегии, специфичные для банковского дела, платежей, потребительских финансовых услуг, денежных переводов, ценных бумаг и видеоигр.

, вопросы занятости и увольнения, а также судебные тяжбы.Кроме того, регулирующие органы как на федеральном уровне, так и на уровне штатов часто призывают фирму представлять отрасль и предоставлять правовой анализ и отраслевую информацию. Команда помогла установить отраслевые стандарты соблюдения нормативных требований и корпоративного управления и разработала высокоуровневые стратегии, специфичные для банковского дела, платежей, потребительских финансовых услуг, денежных переводов, ценных бумаг и видеоигр.

Fintech and Blockchain — Real Use Cases in Banking — NIX United

Fintech трансформирует финансовую отрасль, и отныне организации, занимающиеся разработкой блокчейнов, в этой области имеют значительные преимущества.Скорость и масштаб этого изменения будут в основном зависеть от пользователей, которые примут эту новую экономику. Люди уже вынесли свой вердикт — они устали от черных ящиков и хотят определять, как они платят за данные и финансовые переводы.

Пришло время углубиться в технологию блокчейн и посмотреть, как ваш бизнес может получить от этого прибыль.

В этой статье мы рассмотрим следующие темы:

Что такое блокчейн?

Блокчейн — это технология распределенного реестра (DLT), которая позволяет хранить информацию глобально на тысячах серверов.Когда две компании ведут совместный бизнес и используют криптовалюту в качестве оплаты, соглашение образует «блок» в цепочке. Блокчейн связывает и защищает эти блоки с помощью криптографии.

Для более глубокого понимания мы выделили следующие ключевые особенности блокчейна:

- Децентрализованный — сеть на основе блокчейна исключает риски централизованного хранения данных за счет их хранения в сети.

- Распределенный реестр — это синхронизированная база данных, доступная для нескольких участников из разных мест и географических регионов.На каждом из компьютеров в распределенной сети хранится копия реестра, чтобы гарантировать прозрачность и предотвратить единую точку отказа (SPOF).

- Неизменяемая запись — все сети блокчейнов следуют определенному протоколу для проверки новых блоков. После регистрации данные в любом блоке нельзя изменить без изменения всех следующих блоков, для чего требуется согласие сети.

Развитие FinTech

Финансы — одна из отраслей, которые первыми начали внедрять ИТ, и обычные пользователи начали получать от этого выгоду.Финтех научился применять инновационные технологии относительно быстро, и теперь финансовые организации используют их, чтобы получить больше добавленной стоимости на рынке и повысить безопасность операций.

Подумайте о международных платежах, денежных переводах, расчетах за границей, снятии наличных в банкоматах в отдаленных районах и быстрых транзакциях с использованием только мобильных телефонов. Да, сейчас это звучит как обычная, повседневная вещь. Тем не менее, это был колоссальный прорыв, когда новые технологические возможности подорвали рынок капитала, такие как мобильный Интернет и цифровые коммуникации. Это стимулировало появление совершенно новых подходов и сформировало международную финансовую экосистему, в которой все общаются и обмениваются информацией друг с другом.

Это стимулировало появление совершенно новых подходов и сформировало международную финансовую экосистему, в которой все общаются и обмениваются информацией друг с другом.

Использование новых методов часто требует изменений в процессе регулирования, что в некоторой степени сдерживало трансформацию традиционного финансового сектора. Сегодня, рискуя проиграть битву перед передовыми технологическими компаниями, традиционные финансовые компании стремятся адаптировать подходы и технологии к существующим правилам и уделять значительное внимание изменениям в самой системе регулирования.По данным Statista, наибольшие расходы на блокчейн приходится на банковскую отрасль, с долей рынка почти 30 процентов.

Финансовые технологии на основе блокчейна могут стать следующим этапом эволюции финансовой индустрии, который, вероятно, устранит посредников, повысит прозрачность и повысит безопасность каждой транзакции. Если вы являетесь генеральным директором финансовой организации или экспертом, важно понимать роль блокчейна в финансовых технологиях, если вы хотите стать частью этой революции.

Как блокчейн трансформирует финансовую экосистему

Блокчейн в финтехе может предоставлять более плавные и эффективные банковские услуги, от снижения затрат до минимизации бюрократии в традиционном банковском деле, что приносит пользу как банку, так и клиентам.

Блокчейн ныряет на рынок финансовых технологий, и он здесь, чтобы остаться.

«Ожидается, что глобальный блокчейн на рынке финансовых технологий вырастет с 231,63 млн долларов США в 2017 году до 6700,63 млн долларов США к 2023 году, при ежегодном темпе роста (CAGR) 75,2% в течение периода прогноза», — указано в Market Research Future .

Блокчейн помогает управлять взломом данных и другими мошенническими операциями, позволяя финтех-компаниям обмениваться и передавать безопасные и неизмененные данные через децентрализованную сеть.Это поможет сделать данные более безопасными с помощью алгоритмов даже в зашифрованном состоянии, а также поможет лучше отслеживать, анализировать и проверять решения ИИ, обеспечивая тем самым уровень прозрачности, необходимый для того, чтобы люди доверяли машинному анализу.

Кроме того, технология блокчейн может помочь устранить теневые тактики фондового рынка, такие как подделка акций, время обработки и сборы, а также комиссии всех посредников.

Финтех и блокчейн: примеры использования

Энди Мартин, эксперт по блокчейнам мирового класса, недавно спрогнозировал рыночные изменения, основанные на экономике токенов, вызванной блокчейном, и описал, что именно он обеспечивает:

«Децентрализованные сообщества обеспечивают уверенность в том, что идентичность, «с кем я имею дело», достоверность происхождения, «что я покупаю» и смарт-контракты дают уверенность в исполнении: «если я сделаю это, то мне заплатят» на этих новых рынках.”

Давайте рассмотрим примеры использования блокчейна, которые описывают реальные преимущества для финансовой сферы.

Снижение затрат и транзакций за считанные минуты

При использовании традиционных банковских операций перевод денежных средств или активов всегда был трудоемким процессом. Иногда отправка простых 100 долларов может занять много времени, пока два банка проходят все необходимые протоколы, необходимые для завершения транзакции.

Иногда отправка простых 100 долларов может занять много времени, пока два банка проходят все необходимые протоколы, необходимые для завершения транзакции.

Благодаря блокчейну, реализованному в финтех-приложениях, отправка денег, независимо от суммы, происходит намного быстрее — что может стать вопросом минут.Транзакции на основе блокчейнов происходят в режиме реального времени, поэтому получателю не придется ждать дни и недели, пока он получит деньги.

Более того, финтех-приложения на базе блокчейна могут значительно снизить транзакционные издержки, обеспечивая прямые P2P-транзакции, исключающие посредников, то есть все ненужные расходы и комиссии. Например, затраты на денежные переводы в блокчейне составляют 2-3% от общей суммы по сравнению с 5-20%, удерживаемыми другими третьими сторонами. Согласно McKinsey, блокчейн-решения для адаптации, соблюдения нормативных требований и мошенничества могут сэкономить банкам значительные суммы.

Безопасное управление цифровой идентификацией и смарт-контракты