Какие криптовалюты актуальны в 2019 году

Что происходит на рынке

В субботу, 22 июня, биткоин впервые с марта прошлого года поднялся выше $10 тысяч и в этот же день с ходу преодолел уровень $11 тысяч.

«Криптолето» 2019 года во многом напоминает события 2017 года. Тогда биткоин летом готовился к взлету, который закончился только в декабре на уровне $20 тысяч. Вскоре за ним устремились и другие криптовалюты: эфир (ETH) добрался до $1340, DASH до $1600, лайткоин (LTC) до $340.

Спекулятивный «пузырь» должен был лопнуть, и он лопнул. В декабре 2018 года биткоин опустился до $3260, показав снижение на 85% от исторического максимума. Ведущие альткоины обвалились еще сильнее: эфир упал до $90, DASH до $60, а лайткоин обрушился до $23. Несостоявшиеся миллионеры распродавали остатки криптовалют, ожидая продолжения «медвежьего» рынка, а более опытные инвесторы перешли к покупкам.

Сейчас на фоне взлета биткоина остальные криптовалюты заметно отстают, что дает возможность предполагать новое ралли альткоинов.

За последние два года список ведущих криптовалют заметно изменился. Самый бурный рост переживают платформы децентрализованных приложений (DApps). Вслед за Ethereum на рынок вышли EOS, TRON, Cardano, NEO, Cosmos и другие проекты.

Наиболее перспективные среди них:

- Tron, активно пытающийся перехватить лидерство у Ethereum;

- Cardano, который заявляет о сильнейшей академической поддержке;

- Cosmos, нацеленный на построение «интернета блокчейнов».

Росту этих криптовалют препятствует главным образом высокая внутренняя конкуренция на молодом рынке. Вместо постепенного развития они вынуждены перетягивать друг у друга немногочисленных разработчиков приложений.

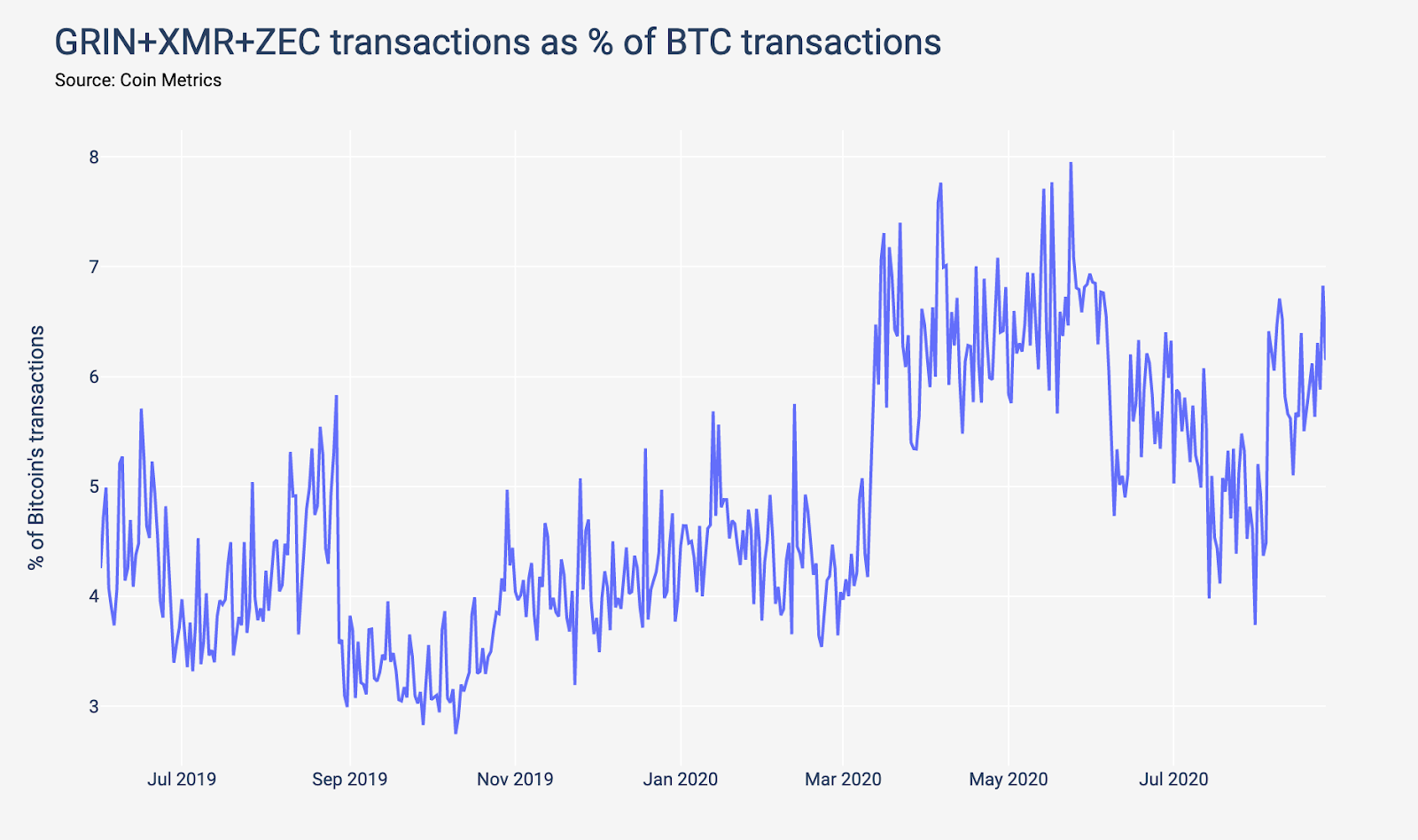

Анонимные криптовалюты

Отдельного рассмотрения заслуживает группа анонимных криптовалют, которые редко входят в портфели крупных игроков из-за опасения санкций регуляторов. В пятницу, 21 июня, комиссия FATF (Группа разработки финансовых мер по борьбе с отмыванием денег) опубликовала руководство по регулированию деятельности криптовалютных компаний. Биржи, обменники, OTC-платформы и даже крупные P2P-трейдеры будут вынуждены сообщать регуляторам информацию о своих клиентах и их транзакциях.

В пятницу, 21 июня, комиссия FATF (Группа разработки финансовых мер по борьбе с отмыванием денег) опубликовала руководство по регулированию деятельности криптовалютных компаний. Биржи, обменники, OTC-платформы и даже крупные P2P-трейдеры будут вынуждены сообщать регуляторам информацию о своих клиентах и их транзакциях.

Давление регуляторов только повышает спрос на анонимные криптовалюты, к которым относятся:

- DASH,

- Monero,

- Zcash.

В январе 2019 года появились криптовалюты нового поколения Beam и Grin на основе «заточенного» на конфиденциальность протокола MimbleWimble, далеко не идеального для классических криптовалют. В нем нет функционального языка сценариев, а значит, недоступны смарт-контракты и сайдчейны.

При этом все транзакции в блоке объединяются в одну и не утяжеляются в несколько раз кольцевыми подписями и другими приемами сокрытия данных, как в Monero и Zcash.

Проект Beam имеет постоянную команду разработчиков, финансируемую традиционными инвесторами и отчислениями от майнинга. Основные разработчики Grin анонимны и полагаются на поддержку открытого сообщества. Отличаются и экономические модели этих криптовалют: Grin имеет неограниченную эмиссию и со временем стоимость монеты будет размываться инфляцией. Beam предлагает стандартную дефляционную модель с уменьшением награды майнеров, подобно биткоину.

Токенизированная стабильность

Рост любых активов, в том числе и криптовалют, не вечен. Трейдерам помогают «пересидеть» коррекцию так называемые стейблкоины – токены на блокчейне, обеспеченные долларом, евро, золотом и другими традиционными активами.

Самый известный из стейблкоинов – обеспеченный долларом США токен USDT с текущей капитализацией около $3,5 миллиарда. Он создан компанией Tether, аффилированной с биржей Bitfinex. Надежность Tether как крупнейшего эмитента стейблкоинов часто подвергается сомнению.

В конце апреля юрист Tether Стюарт Хегнер публично объявил в Нью-Йоркском суде, что токен USDT обеспечен долларами только на 74%. Но компания продолжает ежемесячно выпускать новые токены на десятки и даже сотни миллионов долларов.

Кроме USDT, существует ряд стейблкоинов с меньшей капитализацией, но подтвержденным обеспечением. Это, например, USDC от компании Circle, PAX от проекта Paxos и TUSD, выпускаемый проектом TrustToken.

Криптовалюты интернет-платформ

Первопроходцами в сфере «корпоративных» криптовалют стали крупные социальные сети. В отличие от начинающих с нуля команд энтузиастов у них уже есть своя инфраструктура, деловая репутация, многомиллионная аудитория, солидные финансовые и технические ресурсы.

В отличие от начинающих с нуля команд энтузиастов у них уже есть своя инфраструктура, деловая репутация, многомиллионная аудитория, солидные финансовые и технические ресурсы.

Запуск блокчейна TON ожидается в октябре 2019 года, но команда проекта до сих пор не сделала ни одного официального заявления. Криптовалюта Gram будет основана на консенсусе Tendermint, иметь встроенную систему KYC, платформу Dapps и интеграцию кошелька с мессенджером Telegram.

На закрытом ICO токены проекта были проданы крупным инвесторам на сумму $1,7 миллиарда, но фактически будут созданы и поступят в обращение только после запуска блокчейна. Несколько площадок уже торгуют деривативами на Gram, обещая покупателям поставку токенов после их реального выпуска.

Libra пока существует только в виде Белой книги.

Facebook планирует вести разработку самостоятельно и выпустить готовый продукт летом 2020 года на еще не созданной блокчейн-платформе Calibra. Токен Libra будет фактически еще одним стейблкоином за счет обеспечения корзиной активов.

Facebook планирует вести разработку самостоятельно и выпустить готовый продукт летом 2020 года на еще не созданной блокчейн-платформе Calibra. Токен Libra будет фактически еще одним стейблкоином за счет обеспечения корзиной активов.

Facebook планирует вести разработку самостоятельно и выпустить готовый продукт летом 2020 года на еще не созданной блокчейн-платформе Calibra. Токен Libra будет фактически еще одним стейблкоином за счет обеспечения корзиной активов.Сразу же после публикации Белой книги Libra привлекла повышенное внимание властей, вплоть до созыва специального заседания Сената США и создания Францией рабочей группы по стейблкоинам под эгидой G7. Поэтому до запуска блокчейна проект может существенно измениться.

После запуска эти две криптовалюты претендуют на места в первой десятке, но инвесторам следует проявлять осторожность при покупке деривативов на них.

Портфель криптоинвестора на 2019 год

Биткоин оставался лидером роста всю первую половину года. Индекс доминирования биткоина близок к 60%, чего не наблюдалось с конца 2017 года. Поэтому сейчас все более вероятным становится переход в фазу консолидации или даже в коррекцию.

Сбалансированный сценарий – покупать сравнительно дешевые альткоины, отстающие в росте. Кроме традиционных ETH, LTC и XRP, внимания заслуживают и новые проекты.

Из платформ смарт-контрактов хороший потенциал роста сохраняется у временно забытых рынком Tron, EOS и Waves. Они не стали менее перспективными, но инвесторы перешли из них в стремительно растущий биткоин.

Среди анонимных криптовалют интерес представляют криптовалюты на основе MimbleWimble – Beam и Grin, все еще недооцененные рынком. ZEC, DASH и XMR основной потенциал роста уже отработали.

Консервативный сценарий – на пиках роста биткоина переходить в стейблкоины и ожидать коррекции. Главный риск этого сценария – остаться вне рынка и наблюдать со стороны за его дальнейшим взлетом.

Материалы по теме:

реальность или миф? » Журнал ПЛАС №10

Какие риски несет возможное превращение России в неконтролируемый рынок цифровых валют ввиду отсутствия адекватного регулирования? Будет ли «цифровой товар» массово востребован после того, как хайп вокруг криптовалюты окончательно пройдет? Эти и другие вопросы мы обсуждаем с Элиной Сидоренко, директором Центра цифровой экономики и финансовых инноваций, доктором юридических наук, профессором, руководителем рабочей группы Госдумы ФС РФ по оценкам рисков оборота криптовалюты, генеральным директором Платформы для работы с обращениями предпринимателей.

ПЛАС: В чем причина задержки принятия в России закона, регулирующего правовое поле в отношении криптовалюты? Каковы дальнейшие законодательные перспективы «цифрового товара» в России?

Э. Сидоренко: Притом что за последние два года в направлении цифровых финансовых активов была проделана колоссальная законодательная работа, ее можно охарактеризовать лишь как активное стояние на месте. К сожалению, все очень боятся делать принципиально важные шаги, в то время как делается много другого, что не имеет необходимого коэффициента полезного действия. Так, несмотря на то, что в Гражданский кодекс были внесены такие понятия, как «смарт-контракты» и «цифровые права», вся дальнейшая работа застопорилась на уровне разработки подзаконных нормативных актов. Кроме того, принятие документа, связанного с краудфандингом, ставит бизнес в очень сложную ситуацию, когда статус криптовалют в России нереализован, но при этом существуют некие суррогаты, которые можно назвать и цифровыми правами, и краудфандинговыми активами, и информационными объектами.

К сожалению, все очень боятся делать принципиально важные шаги, в то время как делается много другого, что не имеет необходимого коэффициента полезного действия. Так, несмотря на то, что в Гражданский кодекс были внесены такие понятия, как «смарт-контракты» и «цифровые права», вся дальнейшая работа застопорилась на уровне разработки подзаконных нормативных актов. Кроме того, принятие документа, связанного с краудфандингом, ставит бизнес в очень сложную ситуацию, когда статус криптовалют в России нереализован, но при этом существуют некие суррогаты, которые можно назвать и цифровыми правами, и краудфандинговыми активами, и информационными объектами.

Отсутствие или ненадлежащая регламентация статуса приводит к ситуации, когда Россия с высокой долей вероятности рискует стать неконтролируемым рынком цифровых валют, в том числе используемым для легализации преступных доходов. Количество преступлений такого рода велико уже сегодня, а к 2021 году может и вовсе превысить все разумные пределы. В связи с этим российскому законодателю необходимо отталкиваться не только от собственного видения ситуации и сиюминутных интересов отдельных участников рынка (например, таких больших корпораций, как Газпром или Норникель), а присматриваться к тому, в каком направлении движется международная практика – а она идет к признанию криптовалюты объектом права с необходимым режимом регулирования.

В связи с этим российскому законодателю необходимо отталкиваться не только от собственного видения ситуации и сиюминутных интересов отдельных участников рынка (например, таких больших корпораций, как Газпром или Норникель), а присматриваться к тому, в каком направлении движется международная практика – а она идет к признанию криптовалюты объектом права с необходимым режимом регулирования.

Пока же из-за множества нестыковок проекта закона о ЦФА надежд на него мало. С точки зрения понятия разделения цифровых прав, цифровых финансовых активов, краудфандинговых площадок есть серьезные разночтения с Федеральным законом «О рынке ценных бумаг» и с целым рядом положений ГК РФ. Необходима принципиальная позиция Банка России и Минфина, прежде всего в вопросе о том, быть или не быть цифровой криптовалюте.

Но в текущей версии закона криптовалюты нет вообще, и это пугает. Мы не видим «слона», стоящего у нас перед глазами. Тем более что в рамках последних осенних рекомендаций ФАТФ криптовалюта признается виртуальной валютой, следовательно, подлежит серьезному регулированию.

ПЛАС: Недавно Минфин предложил разделить криптовалюты на три вида с точки зрения норм регулирования: технические токены, виртуальные активы – биткоины и цифровые финансовые активы. Есть ли какие-либо еще предложения от других министерств и ведомств?

Российским законодателям необходимо присматриваться к тому, в каком направлении движется международная практика

Э. Сидоренко: На сегодняшний день в России сколько-нибудь единый подход к понятию криптовалюты отсутствует. Каждое министерство и ведомство при решении этого вопроса пытается реализовывать свои сугубо прагматичные интересы. Минфин, так же как и Центробанк, прежде всего заинтересован в том, чтобы российская фиатная система оставалась стабильной. Росфинмониторинг считает, что статус криптовалют уже пора легализовать, потому что без этого у них фактически связаны руки. МВД и Следственный комитет также сталкиваются с большим количеством преступлений в этой сфере и практически ничего не могут сделать.

В рамках рабочей группы Госдумы довольно давно и последовательно продвигается идея разделения цифровых активов на три вида. Во-первых, это цифровые активы как ценные бумаги или как производные финансовые инструменты. В этом случае все должно четко регулироваться законом о фондовых рынках, о цифровых бумагах и т. д. без ссылок на дополнительные федеральные законы. Во-вторых, мы должны говорить о криптовалютах. И наконец, в-третьих, это некие цифровые знаки, создаваемые в рамках реализации договорных обязательств. В отличие от цифровых ценных бумаг и криптовалюты, их оборот должен быть «легким», т. е. ограничиваться ГК и договорными условиями.

Кроме того, пора власти признать, что криптовалюта существует и, следовательно, она должна иметь надлежащую регламентацию, в том числе под контролем ЦБ. На сегодняшний день практически все страны склоняются именно к этой идее. С этим согласны и Комиссия по ценным бумагам и биржам США (SEC), и финансовый регулятор Швейцарии, и др. Но отечественный мегарегулятор пока отказывается в это верить. Таким образом, происходит своеобразная подмена понятий. В результате получается большой лаг, который позволяет мошенникам – и будет позволять впредь – на этих нестыковках законодательства реализовывать серьезные программы и не нести за это никакой ответственности.

Таким образом, происходит своеобразная подмена понятий. В результате получается большой лаг, который позволяет мошенникам – и будет позволять впредь – на этих нестыковках законодательства реализовывать серьезные программы и не нести за это никакой ответственности.

ПЛАС: Отсутствие правового регулирования не позволяет, вероятно, решать возникающие споры межу участниками такого рода сделок?

Россия с высокой долей вероятности рискует стать неконтролируемым рынком цифровых валют

Э. Сидоренко: Дела такого рода расследуются лишь в том случае, если криптовалюта является средством совершения преступления. Как правило, их называют преступлениями, совершаемыми дистантным (или дистанционным) способом. Но в случаях, когда криптовалюта выступает предметом преступления, возникает множество неразрешимых вопросов – не важно, идет ли речь о преступлении, связанном с мошенничеством при сделке с использованием криптовалюты, либо о должностном преступлении, связанном со взяткой в виде криптовалюты. В ближайшей перспективе понятие цифрового права позволит объяснять предмет посягательств. Но эту практику пока нельзя назвать устойчивой и говорить о том, что правоохранительные органы нашли для себя вариант решения этих задач. При этом стоит отметить, что количество преступлений, совершаемых с использованием криптовалюты, в среднем в год прирастает более чем на 40%. Согласитесь, это пугающая цифра!

В ближайшей перспективе понятие цифрового права позволит объяснять предмет посягательств. Но эту практику пока нельзя назвать устойчивой и говорить о том, что правоохранительные органы нашли для себя вариант решения этих задач. При этом стоит отметить, что количество преступлений, совершаемых с использованием криптовалюты, в среднем в год прирастает более чем на 40%. Согласитесь, это пугающая цифра!

Как только статус криптовалют будет легализован, в ближайшей перспективе следует ожидать роста количества преступлений, в том числе и в рамках легализации преступных доходов. Но при правильном подходе легализация преступных доходов в ближайшее время станет невозможна с использованием «цифры» только потому, что вся криптовалюта обладает свойством псевдонимности. И в случае подозрения на совершение преступлений с ее использованием этот вопрос можно решать только через отслеживание технических характеристик.

ПЛАС: Многие эксперты утверждают, что после того как хайп пройдет, криптовалюта станет неким «клубом по интересам». По вашему мнению, будет ли в будущем «цифровой товар» массово востребован?

По вашему мнению, будет ли в будущем «цифровой товар» массово востребован?

Э. Сидоренко: 150 лет назад на буме создания акционерных обществ многие были уверены, что акциями будут владеть все. Однако история показала, что в этот актив заходят либо грамотные и подкованные в этой сфере лица, либо верящие в судьбу. Поэтому, как только схлынет хайп, система структурируется.

За относительно короткий промежуток времени уже пройдены два этапа: зарождения и невероятного бездумного хайпа. Сейчас мы переживаем этап падения, когда люди отворачиваются от криптовалюты и считают, что судьба посмеялась над ними. Следующим этапом станет взросление. И выходя из этого «пубертата», криптовалюта приобретет нужные «взрослые» черты, которые позволят ей стать элементом с определенной адресностью. То есть появится строго определенная категория людей-пользователей, благоприятный регуляторный климат. Все то же самое было в системе акционерных обществ. Но на этот раз процесс не растянется во времени, а завершится гораздо быстрее, полагаю, в течение ближайших двух лет.

ПЛАС: Почему крупные финансовые корпорации выходят из таких проектов, как Libra? Ситуация вокруг криптопроекта Telegram – это политика? Или же его инициаторы просто не видят перспективы?

Э. Сидоренко: Традиционная финансовая система – это система безопасности, которая изначально создавалась для того, чтобы быть «тихой гаванью». Когда крупные финансовые корпорации выходят из такого рода проектов, это говорит о том, что экономические преимущества проекта значительно более скромные, нежели регуляторные риски, которые могут возникнуть.

России необходимы решительные шаги в направлении правового статуса криптовалют. Пока их не сделали другие страны в отношении своих криптовалют

В отличие от торгового ритейла, который, кроме возможного снижения товарооборота, ничем не рискует, для банков это достаточно серьезные риски, связанные с фиатной валютой, с подорванными резервами, репутацией и прочим. Поэтому меня больше удивило не то, что крупные финансовые структуры вышли из проекта Libra, а то, что они туда изначально вошли. Такое присоединение к стану врага скорее напоминает троянского коня – с тем, чтобы получить возможность лучше понимать, что представляет собой система противника и где ее слабые места.

Такое присоединение к стану врага скорее напоминает троянского коня – с тем, чтобы получить возможность лучше понимать, что представляет собой система противника и где ее слабые места.

Я считаю, что любой мастер должен знать свое дело. Никто не будет заказывать торт у сапожника. Это совершенно другая конъюнктура, другое понимание мира и философия. Изначально в проекте Libra было огромное количество рисков, которые в полной мере реализуются, и в первую очередь как раз из-за того, что правовое регулирование в этом сегменте фактически отсутствует.

Facebook немного поторопился с самой концепцией. Сначала было необходимо запустить некую мобильную сущность, чтобы «подружиться» с финансовыми корпорациями, и уже на ее основе начинать выстраивать новую экономику.

Что касается Telegram, то он изначально играл в тактику, а не в стратегию. Не завидую руководителям проекта, которым сейчас приходится извиняться и возвращать деньги людям, в том числе очень влиятельным. Это может привести к фатально плохому общественному резонансу. Но с другой стороны,Telegram еще раз показал – какой бы ни был хайп, главное, чтобы он был. Когда Павел Дуров впервые заявил о том, что он собирается выходить на американский рынок и выводить Gram через американскую Комиссию по ценным бумагам и биржам (Securities and Exchange Commission, SEC), это подкупило многих инвесторов, поскольку значительно снижало риски. Собрав деньги под очень странные условия – под обеспечение инвестиций некой сущностью, которая была не чем иным, как псевдоценной бумагой, псевдообязательством, они изначально поставили себя в невыгодное положение. Кроме того, авторы проекта оставили без внимания то факт, что, пусть и несколько ограниченный, рынок к тому времени был уже сформирован.

Но с другой стороны,Telegram еще раз показал – какой бы ни был хайп, главное, чтобы он был. Когда Павел Дуров впервые заявил о том, что он собирается выходить на американский рынок и выводить Gram через американскую Комиссию по ценным бумагам и биржам (Securities and Exchange Commission, SEC), это подкупило многих инвесторов, поскольку значительно снижало риски. Собрав деньги под очень странные условия – под обеспечение инвестиций некой сущностью, которая была не чем иным, как псевдоценной бумагой, псевдообязательством, они изначально поставили себя в невыгодное положение. Кроме того, авторы проекта оставили без внимания то факт, что, пусть и несколько ограниченный, рынок к тому времени был уже сформирован.

Эта ситуация очень сильно напоминает историю с немецкой компанией DAO, после которой SEC выпустила рекомендации по пути ужесточения правового регулирования в отношении проведения ICO.

Поэтому в случае с Gram до конца непонятно, сгубила ли разработчиков элементарная жадность или желание придать дополнительный вес проекту и т. д., но ситуация, в которой они сейчас оказались, мягко говоря, не дает оснований для зависти.

д., но ситуация, в которой они сейчас оказались, мягко говоря, не дает оснований для зависти.

ПЛАС: В последнее время все чаще можно слышать негативные высказывания топ-менеджеров ведущих российских банков в отношении криптовалюты. Чем это обусловлено?

Э. Сидоренко: Герман Греф и Олег Тиньков – банкиры новой формации, которые видят в банке в первую очередь не кредитную организацию, а технологическую компанию. Когда они негативно высказываются о данных аспектах, на мой взгляд, это говорит лишь о том, что сейчас они, как обыкновенные живые люди, просто выражают текущие эмоции. Ни Тиньков, ни Греф не отрицают того, что основным продуктом продажи для технологических компаний, к которым они себя относят, является информация. Но для того чтобы информацию продавать, сначала ее необходимо надлежащим образом собрать, используя облачные технологии, искусственный интеллект и т. д. Также будет необходима технология, которая позволит эту информацию передавать – это широкополосный интернет и технология блокчейн. Поэтому я уверена, что через полгода Сбербанк вновь захлестнет волна интереса к технологии распределенного реестра, когда они будут смотреть на блокчейн уже не как на финансовый инструмент, а как на сквозную технологию, позволяющую им оптимизировать традиционные элементы, которые есть в их системе.

Поэтому я уверена, что через полгода Сбербанк вновь захлестнет волна интереса к технологии распределенного реестра, когда они будут смотреть на блокчейн уже не как на финансовый инструмент, а как на сквозную технологию, позволяющую им оптимизировать традиционные элементы, которые есть в их системе.

Финансовой системе нужна эффективная инфраструктура, оптимизированная за счет сквозных технологий

Традиционная финансовая система нуждается в правильной эффективной инфраструктуре, которая может быть оптимизирована только за счет сквозных технологий. Те, кто это не понимает, останутся за бортом, также как и те, кто сейчас концентрируется исключительно на искусственном интеллекте, забывая обо всем остальном.

ПЛАС: Какие криптопроекты в России и мире имеют сегодня, по вашему мнению, реальные перспективы?

Э. Сидоренко: Тренд движется в сторону глобализационных и высоколатентных проектов. Появляются новые криптовалюты, которые полностью не подвержены финансовому контролю. Это может привести к опыту многих европейских стран – не зная, как бороться с тем или иным явлением, его просто запрещают. Поэтому цифровое будущее в легальной экономике новых цифровых активов, которые обладают высокой степенью анонимности, весьма сомнительно. Так, во Франции и Великобритании ограничен оборот Zcoin (XZC), Monero (XMR) и др., поскольку их сложно отследить. Развитие анонимных криптовалют вызывает к жизни преступления, которые ранее просто не совершались бы в таких объемах, как сейчас. И это прежде всего будет касаться таких теневых рынков, как торговля наркотиками, оружием, порнографическая индустрия и т. п.

Это может привести к опыту многих европейских стран – не зная, как бороться с тем или иным явлением, его просто запрещают. Поэтому цифровое будущее в легальной экономике новых цифровых активов, которые обладают высокой степенью анонимности, весьма сомнительно. Так, во Франции и Великобритании ограничен оборот Zcoin (XZC), Monero (XMR) и др., поскольку их сложно отследить. Развитие анонимных криптовалют вызывает к жизни преступления, которые ранее просто не совершались бы в таких объемах, как сейчас. И это прежде всего будет касаться таких теневых рынков, как торговля наркотиками, оружием, порнографическая индустрия и т. п.

Еще одна тревожная тенденция, с которой придется столкнуться в ближайшей перспективе, – в криптовалюту начинают активно проникать терроризм и радикализм. И это история, которую нам будет очень сложно остановить. И если ранее мы традиционно вели борьбу с глобальными террористическими организациями, знали, где они находятся, как идет дислокация и прочее, то сейчас новым витком является так называемый монотерроризм (маленькие группы или террористы-одиночки). Для них криптовалюта, особенно высокоанонимная, является самым лучшим средством для поддержки своей деятельности. По подсчетам Европола, проникновение криптовалюты в сферу терроризма к 2025 году составит 95%, в то время как на сегодняшний день этот показатель не превышает 3–5%. Тенденция опять же более чем пугающая. Проблема заключается в том, что ни в одной стране мира правоохранительные органы не готовы к отражению такой угрозы даже гипотетически. Никто не хочет обмениваться информацией, отслеживать потоки и договариваться о методах выявления таких преступлений.

Для них криптовалюта, особенно высокоанонимная, является самым лучшим средством для поддержки своей деятельности. По подсчетам Европола, проникновение криптовалюты в сферу терроризма к 2025 году составит 95%, в то время как на сегодняшний день этот показатель не превышает 3–5%. Тенденция опять же более чем пугающая. Проблема заключается в том, что ни в одной стране мира правоохранительные органы не готовы к отражению такой угрозы даже гипотетически. Никто не хочет обмениваться информацией, отслеживать потоки и договариваться о методах выявления таких преступлений.

ПЛАС: Предположим, что несколько государств примут нормативно-правовую базу регулирования криптовалюты. Можно ли в этом случае ожидать появления национальных и даже наднациональных цифровых валют?

Э. Сидоренко: Это будет естественным витком дальнейшего развития цифровых валют. Учитывая тот факт, что в национальных валютах слишком много внутренних интересантов, этот процесс, скорее всего, начнется с транснациональных валют. Возможности по их созданию уже оговаривались на уровне БРИКС и ЕАЭС. Но все упирается в вопросы выбора платформы (она должна быть создана на базе чьей-то национальной либо изначально транснациональной), разработку регламента и технических параметров.

Возможности по их созданию уже оговаривались на уровне БРИКС и ЕАЭС. Но все упирается в вопросы выбора платформы (она должна быть создана на базе чьей-то национальной либо изначально транснациональной), разработку регламента и технических параметров.

Ничто не мешает России стать первой в мире страной, которая запустит единую расчетную единицу в рамках Евразийского экономического пространства. Но для того чтобы это реализовать, мы должны в полной мере выполнить ту цифровую повестку, которая сейчас заложена в рамках ЕАЭС. А одним из этапов в рамках этой цифровой повестки является создание единой цифровой экосистемы. Как только будет выстроена правильная внутренняя цифровая инфраструктура, можно приступать и к созданию валюты.

Сразу оговорюсь, что я не верю в создание цифрового рубля, так же как и цифрового евро или доллара. В этом разрезе можно говорить лишь о какой-то видоизмененной с технологической точки зрения безналичной форме, но не о криптовалюте как таковой. Даже если теоретически предположить создание крипторубля, то сразу же появятся интересанты, которые оперативно заменят его неким стейблкоином.

Отдельное внимание сегодня стоит уделить Китаю, который руководствуется одновременно несколькими очень важными политическими мотивами: создание зоны правильной экономической концентрации, попытка создать новый гибкий рынок сбыта с большим количеством своих товаров и попытка сыграть против США и любыми способами дестабилизировать доллар. С одной стороны, Китай – один из основных кредиторов США, с другой – ему необходимо находить новые рынки сбыта товара и при этом избегать возможных санкций. Китай видит выход в развитии цифровых сущностей, которые позволят обходить барьеры, которые создает для бизнеса КНР долларовая экономика, и одновременно быть чрезвычайно гибкими, включать в этот процесс трейдинг и мерчантов со всего мира. Для Китая сегодня складывается идеальная ситуация, для того чтобы вложить в запуск такой системы значительные интеллектуальные, финансовые и организационные ресурсы.

В странах, планирующих формировать единую цифровую и финансовую повестку, не должно быть «плюрализма»

Россия на геополитической арене сейчас могла бы играть на стороне Китая. Но она предпочитает делать это на поле традиционной экономики, а не цифры. Если же будет предложена некая модель, которая позволит интегрировать Азиатско-Тихоокеанский регион в целом, Китай и Евразию, – это создаст совершенно новую расстановку сил на торговых площадках. Страны АСЕАН (Филиппины, Малайзия и другие) обладают большим потенциалом и готовы на сотрудничество в части цифры, так же как и Китай с огромным количеством сырья и готовой продукции. Россия является отличным коридором между Европой и Азией. Если удастся это все объединить и создать некую цифровую экосистему, то она в корне все изменит. Даже если это будет не криптовалюта как таковая, а, например, цифровые долговые обязательства, расписки, векселя, это позволит выстроить необходимую инфраструктуру и уже на нее «насадить» разработанные методики.

Но она предпочитает делать это на поле традиционной экономики, а не цифры. Если же будет предложена некая модель, которая позволит интегрировать Азиатско-Тихоокеанский регион в целом, Китай и Евразию, – это создаст совершенно новую расстановку сил на торговых площадках. Страны АСЕАН (Филиппины, Малайзия и другие) обладают большим потенциалом и готовы на сотрудничество в части цифры, так же как и Китай с огромным количеством сырья и готовой продукции. Россия является отличным коридором между Европой и Азией. Если удастся это все объединить и создать некую цифровую экосистему, то она в корне все изменит. Даже если это будет не криптовалюта как таковая, а, например, цифровые долговые обязательства, расписки, векселя, это позволит выстроить необходимую инфраструктуру и уже на нее «насадить» разработанные методики.

Вода всегда течет туда, куда ей удобно. С цифровой экономикой все то же самое. Люди, которые занимаются этой темой, уже видят русло этой реки. Вопрос заключается лишь в том, когда придет вода. Но то, что она придет, уже очевидно.

Но то, что она придет, уже очевидно.

ПЛАС: Насколько полезен для мировой практики опыт Венесуэлы с национальной криптовалютой El Petro?

Э. Сидоренко: Проект El Petro показал, что, во-первых, любые санкции можно обойти. А это означает, что есть место для стейблкоина. И, наконец, второй аспект, который, к сожалению, не смогла преодолеть и Libra, – это совместный проект, в рамках которого все заинтересованные стороны дружно уживаются. И если бы страны ОПЕК поддержали криптопроект Венесуэлы, то многие проблемы, которые существуют на долларовом сырьевом рынке, возможно, были бы решены.

ПЛАС: Какой видится ситуация с развитием криптовалют в рамках Единого евразийского

союза, учитывая разный подход государств-членов к этому вопросу?

Э. Сидоренко: В странах, которые собираются формировать такую единую цифровую и финансовую повестку, не должно быть «плюрализма» по важнейшим вопросам. Иначе возникает чрезвычайно странная ситуация, когда страны, которые ведут единую экономику, придерживаются диаметрально противоположных позиций на развитие «цифры». А если и придерживаются одного вектора, то при этом предлагают совершенно разные решения. Без диалога между государствами цифровая экономика, к сожалению, не выиграет ни в одном из них. На сегодняшний день и цифровая история Казахстана, и история Беларуси, и, конечно, история России – это не объективная потребность, которая была бы выражена в законе, а пока еще больше игра персоналий.

А если и придерживаются одного вектора, то при этом предлагают совершенно разные решения. Без диалога между государствами цифровая экономика, к сожалению, не выиграет ни в одном из них. На сегодняшний день и цифровая история Казахстана, и история Беларуси, и, конечно, история России – это не объективная потребность, которая была бы выражена в законе, а пока еще больше игра персоналий.

Предприниматели, которые хотели бы сегодня вести цифровой бизнес на территории Евразийского экономического пространства, пока еще не могут этого делать: Россия «в упор не видит» цифровую валюту; Кыргызстан категорически отказывается от майнинга; Беларусь движется в направлении открытия бирж по принципу «давайте построим еще один рынок, но только рынок криптовалют»; Казахстан предлагает использовать англо-саксонскую систему права. Возникает явный подрыв ситуации изнутри. Никто не хочет идти на диалог. Важно понимать, что это заиграет только в том случае, если будет найден компромисс, каждый должен будет сильно поступиться своей системой. Только так можно будет чего-то добиться.

Только так можно будет чего-то добиться.

ПЛАС: Еще несколько лет назад технология распределенных реестров виделась одной из самых прогрессивных в банковском секторе, но на сегодняшний день она так и не получила широкого распространения. Каковы реальные перспективы развития блокчейн-технологии для отечественных банков?

Э. Сидоренко: Блокчейн может являться сквозной технологией для финансовых организаций для создания внутренней инфраструктуры, открытых баз данных, если банки намерены продавать свои финансовые услуги и повышать их качество. Но для традиционной системы обмена данными эта история весьма сомнительна. Тем более что у нее есть очень хорошие и качественные альтернативы в виде традиционных моделей. Например, Банк России, развивая традиционные системы документооборота и межбанковского сотрудничества, параллельно занимался и развитием блокчейна. Это можно объяснить исключительно вопросами обкатки технологии и прочим.

Мне кажется, что сама по себе технология блокчейна с ее быстротой и верификацией должна очень хорошо повлиять на создание так называемых финансовых потребительских платформ. В свою очередь она поможет накопить большую базу данных и создать загруженные хорошим функционалом платформы клиентского направления банков. Например, банки могут реализовывать пользовательские платформы для страховщиков, ритейла, коммерческих образовательных историй и т. д., на базе которых будет создаваться некая кулуарность или членство. С точки зрения же обычных, традиционных для банков финансовых операций, такой подход исключен.

В свою очередь она поможет накопить большую базу данных и создать загруженные хорошим функционалом платформы клиентского направления банков. Например, банки могут реализовывать пользовательские платформы для страховщиков, ритейла, коммерческих образовательных историй и т. д., на базе которых будет создаваться некая кулуарность или членство. С точки зрения же обычных, традиционных для банков финансовых операций, такой подход исключен.

ПЛАС: Расскажите о работе российской группы в ОЭСР. Какие еще технологии рассматриваются странами-участниками в качестве передовых? Что предпринимается для их развития и реализации?

Э. Сидоренко: На международных площадках сегодня решается интересная дилемма: в каком направлении все-таки развивать цифровую экономику? В русле экономических вопросов, создания благоприятных условий, систем стимулирования или с позиции безопасности? И сегодня на первое место выходят геополитические интересы, издержки и противовесы, киберпреступность и прочее. В последнее время этот блок начинает активно усиливать свои позиции. Это тревожная тенденция. Если мы пойдем в этом направлении, то скоро будем видеть цифровую экономику на международных площадках как околовоенный блок, что не позволит развиваться ей как настоящей экономике и загонит развитие «цифры» в узкие рамки того, что разрешено.

В последнее время этот блок начинает активно усиливать свои позиции. Это тревожная тенденция. Если мы пойдем в этом направлении, то скоро будем видеть цифровую экономику на международных площадках как околовоенный блок, что не позволит развиваться ей как настоящей экономике и загонит развитие «цифры» в узкие рамки того, что разрешено.

Сейчас же мы смотрим на экономику с точки зрения концепции «разрешено все, что не запрещено». И в этом контексте ОЭСР сейчас видит следующие основные блоки: цифровые платформы, искусственный интеллект, все формы машинного обучения и, конечно же, вопросы этического регулирования. И если по правовому регулированию пока не удается договориться, то с точки зрения этики искусственного интеллекта уже приняты соответствующие резолюции ОБСЕ, есть подходы к этому вопросу и со стороны ОЭСР.

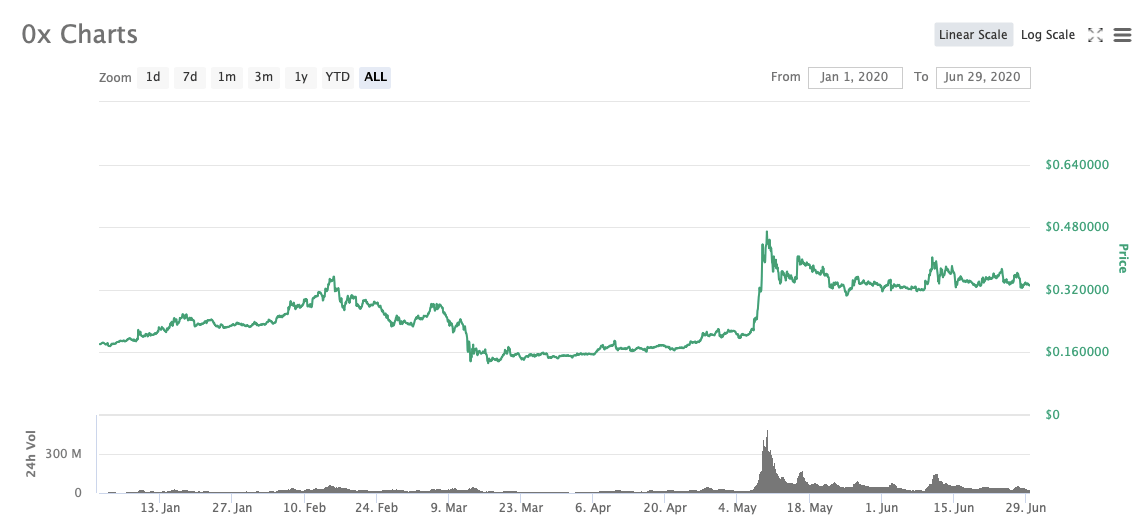

Что такое Polkadot: криптовалюта из топ-10

07 Мая, 2021, 13:01

25627

Менее чем за год (с августа 2020 года), токен Polkadot вырос в цене на 1238%. При этом токен распространяется не обычной блокчейн сетью, а мультиплатформой, главной целью которой является объединение отдельных блокчейнов в общую децентрализованную сеть Веб3.

При этом токен распространяется не обычной блокчейн сетью, а мультиплатформой, главной целью которой является объединение отдельных блокчейнов в общую децентрализованную сеть Веб3.

Редакция AIN.UA разобралась как работает мультиплатформа и почему токен не защищен от инфляции.

Polkadot объединяет все блокчейны между собой

В первую очередь Polkadot — это не криптовалюта, а мультиплатформа призванная объединить все ныне существующие блокчейны в единую глобальную экосистему. Миссия Polkadot — создать на основе обеденных блокчейнов полностью новую сеть Веб3, обмен информацией в которой будет полностью децентрализован.

«Мы представляем себе Интернет, в котором наша личность и наши данные являются нашими собственными и надежно защищены от любого центрального органа. Polkadot обеспечит полностью децентрализованную сеть, в которой пользователи будут контролировать»

Polkadot создает платформу, внутри которой смогут создаваться новые блокчейны и к которой могут быть подключены уже существующие блокчейны. В этой системе могут быть запущены перекрестные реестры и перекрестные вычисления. Также она позволит блокчейн системам быстро и безопасно обрабатывать и пересылать данные, избегая при этом общесистемных обновлений или хард-форков.

В этой системе могут быть запущены перекрестные реестры и перекрестные вычисления. Также она позволит блокчейн системам быстро и безопасно обрабатывать и пересылать данные, избегая при этом общесистемных обновлений или хард-форков.

При этом Polkadot может передавать данные как через общедоступные, не требующие разрешения блокчейны, так и через частные блокчейны объединяя их между собой.

«Это позволяет создавать приложения, которые получают разрешенные данные из частной цепочки блоков и используют их в общедоступной цепочке блоков. Например, частная разрешенная цепочка академических записей школы может отправить подтверждение смарт-контракту для проверки ученой степени в публичной цепочке»

Основатели — соучредитель и технический директор Ethereum Гэвин Вуд, технический директор Web3 Foundation Петр Чабан и исследователь и разработчик блокчейн технологий Роберт Хабермайер.

Криптовалюта Polkadot

С 2017 года в сети Polkadot используется своя собственная одноименная криптовалюта с обозначением DOT. Как отмечается на сайте Polkadot, токен DOT служит трем различным целям:

Как отмечается на сайте Polkadot, токен DOT служит трем различным целям:

Управление: Держатели токенов полностью контролируют протокол. Все привилегии, которые на других платформах являются исключительными для майнеров, будут предоставлены участникам Relay Chain (держателям DOT), включая управление исключительными событиями, такими как обновления и исправления протокола.

Функциональность: Теория игр побуждает держателей токенов вести себя честно. Этот механизм вознаграждает хороших участников, в то время как плохие участники теряют свою долю в сети. Это гарантирует безопасность сети.

Подключение: Новые парачейны добавляются жетонами связывания. Устаревшие или бесполезные парачейны удаляются путем удаления связанных токенов.

Всего Polkadot выпустил 10 млн токенов. Но после начала торговли токен был «деноминирован» в 100 раз. Таким образом 10 млн изначальных токенов превратились в 1 млрд, который и используется сейчас в сети. Деноминация не повлияла на рыночную капитализацию Polkadot, так как новые монеты стоили около 1/100 старых, но сделало токен более удобным в использовании.

Деноминация не повлияла на рыночную капитализацию Polkadot, так как новые монеты стоили около 1/100 старых, но сделало токен более удобным в использовании.

Как отмечает BitcoinWiki, в отличие от других криптовалют, сеть Polkadot не озвучивала никакой информации о лимитах выпуска токенов. Таким образом DOT не защищен от инфляции в случае выпуска новых токенов.

Инвестиции и стоимость криптовалюты

График: coinmarketcapСейчас токен DOT стоит около $36 за монету. А мене чем за год (с августа 2020 года), токен вырос в цене на 1238.41%. Биржами для торговли в настоящее время являются Binance, Huobi Global, HBTC, OKEx и Binance.KR.

С момента запуска в 2017 году Polkadot трижды привлекал финансирование путем выпуска новых монет. В 2017 году проект привлек $145 млн, в июне 2019 года Web3 Foundation продала еще 500 000 DOT (сумма не сообщается), а в 2020 году Polkadot провела приватный токенсейл, собрав $43,6 млн.

Читайте также:

Самая большая сеть кинотеатров мира позволит покупать билеты и еду за Bitcoin.

Ориентировочно — до конца 2021 года | Громадское телевидение

Ориентировочно — до конца 2021 года | Громадское телевидениеОб этом сообщают CNBC и CNN.

Пока AMC будет принимать оплату в Bitcoin только онлайн, но, по словам Адама Арона, компания работает над тем, чтобы криптовалютой можно было рассчитываться и с помощью платежных приложений Apple Pay и Google Pay.

Арон добавил, что компания «исследовала и другие способы участия AMC в сфере криптовалют, которая сейчас развивается, и крайне заинтригована потенциально прибыльными бизнес-[возможностями]». О чем именно идет речь, он не уточнил.

Инвесторы положительно отреагировали на объявление главы AMC, а также лучшие финансовые результаты за второй квартал 2021 года, чем ожидалось: акции компании выросли на 5,3%. В свою очередь Bitcoin 9 августа вырос на 5,5%, если сравнить с предыдущим днем.

AMC в последние годы испытывала финансовые трудности — прежде всего из-за сокращения популярности кинотеатров на фоне роста стриминговых сервисов, а потом из-за их закрытия в связи с эпидемией коронавируса.

Впрочем, с начала 2021 года акции AMC внезапно подскочили почти на 1500%. Произошло это после массовой скупки акций инвесторами-любителями, которые координировали свои действия. Больше об этом можете прочитать в нашем материале.

В последние месяцы курс Bitcoin резко колебался на фоне действий влиятельных бизнесменов и правительств стран — в частности ограничения майнинга криптовалюты Китаем и заявлений Илона Маска о приостановлении продажи авто Tesla за Bitcoin из-за его неэкологичности.

Впрочем, интерес к криптовалюте пока не угасает. К примеру, Amazon разместила вакансию «руководителя по разработке продуктов в сфере цифровых валют и блокчейна» — последний является технологией, используемой и криптовалютами.

AMC — это крупнейшая сеть кинотеатров в мире, основанная в 1920 году в штате Канзас. Компания владеет наибольшей долей на рынке кинотеатров в Соединенных Штатах. AMC владеет почти тысячей кинотеатров и более чем 10 тысячами экранов в США.

Зачем Китай создает собственную криптовалюту

Китай выходит на мировой рынок криптовалют. Национальный регулятор начал разработку собственной цифровой валюты еще в прошлом году, и сейчас она «близка к выпуску». Новая валюта Китая будет аргументом в торговой войне между КНР и США, отмечают аналитики. Однако на исход этого противостояния она не повлияет.

Народный банк Китая (PBoC) готовится к запуску новой криптовалюты. Пока точная дата выпуска новой валюты на рынки неизвестна, но правительство работает над созданием национального цифрового актива с прошлого года, сообщает Bloomberg со ссылкой на заместителя руководителя отдела платежей финансового регулятора Му Чанунь.

По словам чиновника, собственная криптовалюта Китая «близка к выпуску».

КНР на протяжении последних пяти лет ведет разработки своей «крипты», отметил в разговоре с «Газетой.Ru» член BitcoinFoundation Александр Китченко.

Так, ранее на рынок уже выходил китайский аналог «эфира» — криптовалюта NEO.

«Актив выступал частной валютой и неплохо зарекомендовал себя у инвесторов. Теперь Поднебесная намерена выпустить официальную крипту, которая будет подконтрольна властям»,

— говорит эксперт.

Столь мягкая позиция к цифровым активам была у китайских властей не всегда. Так, осенью 2017-го года в стране ввели запрет на проведение ICO, а также приостановили торговлю криптовалютами.

В итоге ограничения вылились в закрытие 88 китайских криптобирж и заморозку 85 проектов по первичному размещению токенов.

При этом еще в марте 2019-го Народный банк Китая отказывался признавать криптовалюты в качестве платежного средства, ссылаясь на их ненадежность.

Похожей точки зрения придерживался и Государственный комитет Китая по развитию и реформам, который предложил полностью запретить майнинг криптовалют на территории страны.

Впрочем, нестабильная геополитическая ситуация в мире заставила Китай пересмотреть свою позицию, сходятся во мнении опрошенные «Газетой. Ru» аналитики.

Ru» аналитики.

В июне текущего года в отчете официального информационного агентства правительства страны «Синьхуа» криптовалюты назвали стоящим активом, который может сыграть роль «тихой гавани» для инвесторов и привлечь иностранный капитал в страну.

Поторопиться местные власти вынудила новый виток противостояния в торговой войне с США, утверждают аналитики.

Недавно президент США Дональд Трамп анонсировал новые санкции против Китая. С 1 сентября США введут 10%-ную пошлину на китайский импорт объемом $300 млрд. Эти санкции расширяют уже действующие ограничения: 25%-ю пошлину на китайские товары на сумму $250 млрд.

По словам аналитики в сфере криптовалют Тимура Нигматуллина, после того, как США заявили об ужесточении пошлин иностранные инвесторы ринулись переводить средства из юаня в более надежные активы – золото, другие валюты и в Bitcoin, который с начала августа вырос на $3 тыс. – до почти $12 тыс.

«Не исключаю, что подобным способом, выпуская свою криптовалюту, Китай пытается вернуть интерес иностранных инвесторов к собственной экономике.

Текущее торговое противостояние экономических гигантов и так будет стоит Пекину и Вашингтону одного процента ВВП. Логично, что Китай ищет новые выходы и хочет найти дополнительный аргумент в споре с США», — отмечает эксперт.

По его словам, с помощью криптовалюты Китай может торговать с другими санкционными странами, тем самым снижая издержки от торговых войн с Америкой.

Впрочем, новую валюту вряд ли можно будет назвать классическим цифровым активом, каким считается Bitcoin, добавляет Нигматуллин.

«Скорее всего, она будет работать по принципу монеты El Petro, которую запустили в свое время власти Венесуэлы. Но крипта не будет полностью анонимной, так как Центробанку необходимо контролировать транзакции», — уверен аналитик.

Криптовалюта El Petro была анонсирована правительством Венесуэлы в декабре 2017 года. Монета была привязана к стоимости нефти и граждане Венесуэлы могли получить сертификат на покупку El Petro. Однако код монеты до сих пор остается закрытым, а кошельки для ее хранения не выпущены, выяснили в ходе собственного расследования журналисты Reuters.

В случае с Китаем цифровой актив может быть привязан к унции золота, говорит Александр Китченко.

По его словам, Китай с начала года начал активно пополнять свои запасы драгоценного металла, что косвенно указывает на то, что курс крипты будет подкреплен золотом.

«Тем не менее, говорить, что валюта сможет составить серьезную конкуренцию частным монетам, например, Bitcoin, не приходится. Безусловно, Китай может использовать свою криптовалюту, чтобы заинтересовать и удержать инвесторов, которые бегут из-за торговых войн с США, а также применить валюту в качестве дополнительного аргумента в споре с Вашингтоном. Но в частные валюты все равно инвесторы будут активнее вкладываться, поскольку они не контролируются государством и вызывают больше доверия у бизнеса», — заключил эксперт.

При этом криптовалюта из Китая вообще может быть подкреплена только словесными интервенциями местных властей, не исключает Тимур Нигматуллин.

Аналитик считает, что новая валюта будет работать по принципу ценных бумаг, выпускаемых государством.

«Таким образом криптовалюта по-китайски – это еще один альтернативный способ проведения транзакций и приема платежей и не более того», — заключил эксперт.

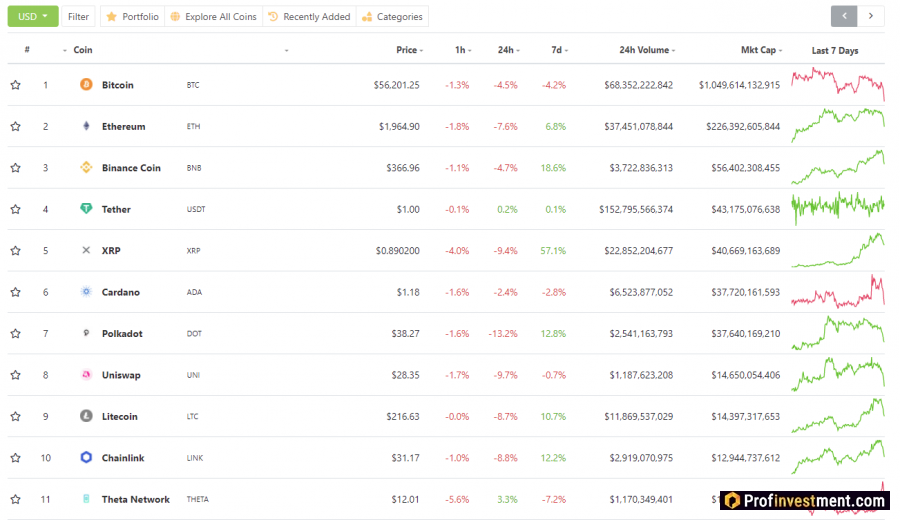

ТОП 10 самых перспективных и надёжных по капитализации криптовалют в 2019 и 2020 году

Криптовалюта – новый финансовый инструмент, серьезно отличающийся от привычного фиата. Существует множество версий дальнейшего развития направления цифровых активов: одни видят в них будущее, другие считают, что бумажные деньги еще не готовы уйти на страницы исторических справочников. Несмотря на наличие большого количества скептиков, рост капитализации криптовалют и их постепенное распространение, говорят об их востребованности. При этом рынок меняется: сильные поглощают слабых.

Узнать о том, какие монеты входят в топ-10 криптовалют 2019 по капитализации и надежности, а также познакомиться с самыми перспективными и востребованными коинами, вы сможете благодаря нашему материалу.

Лидеры капитализации 2019 года

Капитализация криптовалют может рассматриваться в качестве показателя распространенности и востребованности каждого конкретного проекта. При этом важно сделать одно замечание – максимум шансов возглавить данный рейтинг имеют монеты, появившиеся раньше других. Во многом благодаря статусу первой криптовалюты, наивысшую позицию в данном направлении на протяжении более 10 лет занимает биткоин (BTC).

При этом важно сделать одно замечание – максимум шансов возглавить данный рейтинг имеют монеты, появившиеся раньше других. Во многом благодаря статусу первой криптовалюты, наивысшую позицию в данном направлении на протяжении более 10 лет занимает биткоин (BTC).

1 – биткоин

Криптовалюты принято делить на поколения, исходя из их технических особенностей. Биткоин относится к первому. Однако, несмотря на расширенные технические возможности других коинов, он продолжает удерживать лидерские позиции. Его предназначение – совершение повседневных платежей. Однако ввиду стечения обстоятельств, он был вынужден «переквалифицироваться» в инструмент для сохранения ценности. Причин для этого несколько:

- Биткоин, как самая первая криптовалюта, обладает историей. Опираясь на предыдущие реакции курса на различные изменения (в том числе регуляторные запреты со стороны правительства ряда стран), пользователь может предположить уровень его жизнеспособности. В сравнении с ним другие коины – «темные лошадки».

Отношение к BTC, как к инструменту сохранения ценности, может проиллюстрировать рост его курса на фоне возникновения сложностей у других участников рынка. Так, например, на фоне скандалов вокруг Tether осенью 2018 года, 15 октября курс стейблкоина упал до локального минимума. В то же самое время BTC – напротив продемонстрировал активный рост.

По мнению участников криптосообщества, подобные реакции — следствие попыток владельцев альткоинов спасти свои средства (путем их перевода в другие коины), в периоды появления проблем на рынке.

- Положение bitcoin уникально. Его создатель — некто Сатоши Накамото. Кем именно является программист: мужчина ли он, женщина, или группа людей – неизвестно. При этом сеть биткоина децентрализована и в достаточной степени анонимна. Соответственно, в случае возникновения каких-либо претензий в отношении инициативы, регуляторным органам будет некому предъявить ограничительные требования. Об этом в своем микроблоге часто упоминает сооснователь Morgan Creek Digital Энтони Помплиано.

2 – Ethereum

Криптовалюта выходца из России Виталика Бутерина заслуженно занимает второе место в рейтинге капитализации. В отличие от лидера, Ethereum (ETH) является виртуальной валютой второго поколения. Ее главное отличие — ставка на смарт-контракты – технологию, благодаря которой между сторонами могут быть организованы финансовые договоренности. Контроль над исполнением последних может осуществлять система.

Еще одно направление в работе стартапа — создание децентрализованных приложения (dapps). Однако востребованность последних, по мнению разработчика bitcoin core Джимми Сонга, постепенно будет уменьшаться. Во время проведения конференции Consensus 2019 специалист поспорил с соучредителем Ethereum Джозефом Любином на 810 ETH, что через 4 года dapps окончательно уйдут в отрицательную динамику.

В 2019 году ETH вновь столкнулся с необходимостью отстоять занимаемое им на протяжении продолжительного периода времени третье место. Претендентом на вторую строчку рейтинга выступил XRP. Окончательно вернуть свои позиции и оторваться от конкурента Эфир смог лишь к середине февраля 2019 года.

Моменты смещение Эфира XRP со второго на третье место.

3 – XRP

На протяжении 2019 года Ripple был окружен скандалами. По мнению криптосообщества, представители премайненной XRP манипулируют его курсом (путем единовременных продаж больших объемов). Тем не менее, XRP успел ненадолго сместить ETH со второго места.

При этом несмотря на заявления CEO Ripple Брэда Гарлингхауса о высоком уровне корреляции XRP с другими активами, по факту движение курса криптовалюты серьезно отличается от показателей BTC.

4 – Bitcoin Cash

Один из самых популярных форков биткоина в течение года сражался 4 место в рейтинге с Litecoin. В результате ему удалось одержать верх.

5 – Litecoin

Litecoin (LTC) недавно пережил халвинг (уменьшение вознаграждения за майнинг в 2 раза). Об этом в своем микроблоге сообщил его CEO Чарли Ли.

Примечательно, что в преддверии халвинга, LTC продемонстрировал одни из лучших результатов роста курса.

Примечательно, что в преддверии халвинга, LTC продемонстрировал одни из лучших результатов роста курса.

6 – Tether

Несмотря на скандалы вокруг Tether (USDT), стейблкоин продолжает удерживать первую позицию среди всех представленных на рынке «стабильных монет». Примечательно, что актив пользуется популярностью среди китайцев, ведущих бизнес в России. С его помощью предприниматели переводят заработанное на родину.

7 – EOS

EOS в течение 2019 года оказалась одним из самых «тихих» проектов из первой десятки лидеров. EOS не оставляет попытки занять более высокую позицию в рейтинге, медленно продвигаясь вперед.

8 – Binance Coin

Криптовалюта одной из самых популярных бирж цифровых активов Binance, благодаря активной работе команды платформы, за непродолжительный период своего существования сумела войти в десятку лидеров. В настоящий момент коин удерживает позиции за счет участия в развитии экосистемы Binance.

9 – Bitcoin SV

Поддерживаемый лже Сатоши Накамото Крейгом Райтом Bitcoin SV сумел достигнуть девятой строчки рейтинга. Несмотря на это, многие участники криптосообщества предрекают ему крах. Так, известный трейдер и телеведущий Макс Кайзер считает, что SV-версия нежизнеспособна в долгосрочной перспективе.

Также актив подвергся критике со стороны CEO Ethereum Виталика Бутерина. Специалист считает, что создатели альткоина преследуют мошеннические цели. Также разработчик ETH раскритиковал биржу Binance, монета которой расположена строкой выше.

10 – Monero

В течение 2019 года Monero (XRP) сумел обогнать IOTA, заняв 10 ступень рейтинга. Единственная криптовалюта, ориентированная на повышенный уровень анонимности среди десятки лидеров.

Рыночная капитализация криптовалют топ-10 – важная составляющая общего показателя капитализации рынка.

Топ-3 по надежности

Несмотря на высокий уровень капитализации, не каждая криптовалюта топ-10 представляется достаточно надежной. Например, Bitcoin SV и Bitcoin Cash многие ассоциируют со скамом. Другого лидера, Litecoin, часто обвиняют в бесполезности. Среди действующих проектов топ-3 по уровню надежности может выглядеть следующим образом:

|

Наименование |

Объяснение |

|

|

1 |

Биткоин |

Возглавляет движение рынка цифровых активов. Пережил большое количество проблем. Ни один проект не может сравниться с ним по уровню распространенности. |

|

2 |

Ethereum |

Разработчики регулярно совершенствуют техническую структуру ETH. По мнению ряда исследователей, Ethereum может получить статус самостоятельной криптовалюты, минуя звание альткоина. |

|

3 |

Monero |

Проект со сложной технической структурой, команда которого работает над расширением его возможностей. |

Также упомянутые проекты отличает от других нацеленность на результат, в виде предоставления пользователям качественных платежных решений, в отличие от других участников рынка.

Топ-5 перспективных криптовалют

Далее будут рассмотрены пять наиболее перспективных монет, которые могут в ближайшее время потеснить действующих лидеров капитализации.

|

Название |

Объяснение |

|

|

1 |

Cosmos |

Для токенов Cosmos (ATOM) доступен стекинг. Технические решения по организации совместимости блокчейна разработчиков стартапа пользуются спросом. |

|

2 |

Chainlink |

Стартап стал участником пятерки самых успешных ICO, по показателю роста к биткоину. |

|

3 |

USD Coin |

USD Coin задействован в рамках инициативы Coinbase Commerce биржи Coinbase, призванной создать условия для приема цифровых валют предпринимателями. |

|

4 |

Dogecoin |

Dogecoin – шутка, которая под давлением стечения обстоятельств превратилась в конкурентный платежный инструмент. Dogecoin – криптовалюта-мем, однако техническая структура монеты и ее показатели роста позволяют назвать ее многообещающей. |

|

5 |

Ravencoin |

Популярный среди майнеров форк BTC. Отличается высоким уровнем функциональности и простотой. |

Криптовалюты, на которые делают ставки участники криптосообщества

Большинство популярных участников криптосообщества делают ставку на биткоин, считая его цифровым золотом. Среди альткоинов, самый часто упоминаемый претендент на выживание — Ethereum. Другие коины называют реже.

Итоговый рейтинг

Самой стабильной и безопасной, с точки зрения инвестиций, является криптовалюта биткоин. В ней есть все необходимое для того, чтобы составить конкуренцию фиату. Отсутствие технических инноваций, представленных в стартапах следующих поколений, не мешает творению Сатоши Накамото укреплять свое положение.

Помимо популярных коинов, на рынке также представлены молодые перспективные стартапы. Несмотря на то, что первое место основательно занято bitcoin, перспективы приблизиться к нему присутствуют у ряда монет. Со временем участники гонки могут меняться.

Подводим итоги

Таким образом, уровень капитализации — не всегда показатель перспективности цифровых валют. Кроме того, расстояние молодых стартапов до лидерских позиций, как показывает практика, может быть оперативно наверстано.

Отсутствие четкого регулирования индустрии со стороны органов власти вносит коррективы в положение нового финансового инструмента. Формирование правовой базы, с постепенным накоплением истории использования, может способствовать дальнейшему распространению цифровых денег.

альткойнов: опередив Libra, криптовалюта XRP завоевывает позиции в торговле

ЛОНДОН (Рейтер) — Весы Facebook, возможно, сейчас занимают все заголовки, но уже существует крупная криптовалюта, которая прочно вошла в массовую коммерцию.

ФОТО ФАЙЛА: электрическая доска, показывающая обменный курс между южнокорейскими вонами и биткойнами на бирже криптовалют в Сеуле, Южная Корея, 13 декабря 2017 года. REUTERS / Kim Hong-Ji / File Photo

XRP, третья по величине криптовалюта по рыночная стоимость, стремится к успеху там, где биткойн и другие цифровые валюты в значительной степени потерпели неудачу: в обеспечении быстрых и недорогих транзакций.

В редком примере, когда криптовалюта находит практическое применение помимо спекулятивной торговли, она приобрела определенную популярность, поскольку некоторые крупные финансовые компании используют XRP для международных платежей.

Тем не менее, цена XRP, часто называемого Ripple, в этом году упала на четверть, даже несмотря на то, что биткойн вырос более чем вдвое, а другие более мелкие монеты, такие как Ethereum, получили незначительную прибыль.

Ценовые показателиXRP противоречат предположениям о положительной корреляции между реальным использованием и ценой криптовалют.Тот факт, что биткойн, самая большая цифровая валюта на сегодняшний день, захватил еще большую долю рынка в этом году, является признаком того, что трейдеры, стремящиеся извлечь выгоду из волатильных колебаний цен, остаются основным двигателем отрасли.

Чтобы отследить появление сотен более мелких конкурентов биткойну, известных под общим названием «альткойны», Reuters изучает ведущих игроков, привлекающих внимание инвесторов, компаний и регулирующих органов.

Третья статья из серии Reuters, посвященная альткойнам, посвящена перспективам и проблемам XRP.

ЧТО ТАКОЕ ИДЕЯ?

XRP семилетней давности является одним из наиболее успешных на сегодняшний день примеров попыток создания криптовалюты, способной проникнуть в основной поток финансов и коммерции.

Он был разработан калифорнийской технологической компанией Ripple, которая предлагает платформу платежей на основе блокчейна. XRP призван служить своего рода мостом для трансграничных платежей для фирм, использующих Ripple, а также может использоваться для электронной коммерции и одноранговых переводов.

Валюта была разработана, чтобы помочь этим компаниям — от поставщиков платежей до фирм, занимающихся денежными переводами, — мгновенно проводить транзакции, платить более низкие комиссии и высвобождать капитал, обычно связанный с платежами с использованием традиционных денег.

При традиционных переводах фирмы часто используют оборотный капитал для поддержания остатков на своих расчетных счетах, обеспечивая ликвидность при конвертации одной валюты в другую. Это помогает клиентам быстрее получать средства.

Ripple говорит, что клиенты могут использовать XRP вместо традиционных денег для обеспечения ликвидности, что позволяет фирмам высвободить оборотный капитал.

В нем говорится, что платежи с использованием XRP производятся за четыре секунды, по сравнению с более чем часом для биткойнов и тремя-пятью днями для традиционных систем, используемых для бумажных денег.

«На самом деле это намного меньше подверженности и риска», — сказала Моника Лонг, старший вице-президент по маркетингу и коммуникациям Ripple.

ПОЧЕМУ ЭТО ОТЛИЧАЕТСЯ ОТ BITCOIN?

XRP, как и предложенные Facebook Libra, отклоняются от этоса биткойна, оригинальной криптовалюты, которая была нацелена на то, чтобы обойти финансовый истеблишмент, отказавшись от центральной власти.

Команда разработчиков Ripple поддерживает программное обеспечение реестра XRP, управляя технологиями.Это потенциально означает, что компаниям удобнее иметь дело с XRP, чем с биткойном, который в значительной степени не контролируется и не регулируется.

Способ производства XRP также отличается.

В то время как «майнеры» биткойнов соревнуются друг с другом, используя мощные компьютеры для решения алгоритмов и зарабатывания новых монет, весь запас XRP в 100 миллиардов был создан при его рождении.

Ripple теперь хранит большие резервы XRP на счетах условного депонирования, продавая токены крупным инвесторам для повышения ликвидности и расширения распространения технологии.Это означает, что компания централизованно контролирует поставку XRP.

(ГРАФИКА: история двух монет: XRP и биткойн в 2019 году -)

ЧТО НАСЧЕТ ВЕСОВ?

Хотя между Libra и XRP есть некоторые сходства, существуют и заметные различия.

Обе монеты предназначены для решения проблем в платежном секторе, от высоких комиссий посредников до продолжительных сроков перевода. Однако целевая аудитория Libra отличается: Facebook заявляет, что предложит людям, у которых нет банковских счетов, доступ к более простым денежным переводам.XRP, напротив, нацелен на традиционные финансовые компании.

И хотя стоимость XRP колеблется, Libra — нет: это «стабильная монета», поддержка которой традиционными активами, такими как банковские депозиты и краткосрочные государственные ценные бумаги, предназначена для снижения волатильности.

Тем не менее, Libra, столкнувшаяся с ожесточенным противодействием со стороны политиков и регулирующих органов, может повлиять на перспективы XRP, не в последнюю очередь потому, что 2,4 миллиарда пользователей Facebook предлагают валюту существующей базе пользователей.

КТО ИСПОЛЬЗУЕТ ЭТО?

По большей части платежные и валютные фирмы.

Ripple сообщает, что около десятка фирм используют XRP для обеспечения ликвидности.

Одна из самых известных — это американская компания по денежным переводам MoneyGram International MGI.O, в которую Ripple инвестировала 30 миллионов долларов в июне.

Лондонская компания Mercury FX, которая считает клиентов малыми предприятиями и состоятельными людьми, использует XRP для облегчения платежей в такие страны, как Мексика и Филиппины, и из них.

«Три основных причины, по которым можно было бы его использовать, — это скорость, стоимость и безопасность», — сказал Аластер Констанс, его основатель.«Ваша скорость проведения платежа выше, а ваши расходы значительно снижаются».

КАК ОТВЕТИЛ РЫНОК?

XRP упал примерно на 25% в этом году по сравнению с приростом почти 115% для биткойнов. Безусловно, другие альткойны также не смогли сравниться с развитием биткойнов. Тем не менее, другие крупные игроки, такие как Ethereum, второй по величине по рыночной стоимости — цена монеты, умноженная на количество монет на рынке, — в этом году остались над водой.

Падение произошло, несмотря на то, что XRP набирает обороты в глобальном платежном бизнесе, который охватывает все, от карточных платежей до перевода денег за границу, и, по данным консалтинговой компании Accenture, стоит около 1 доллара.5 трлн в этом году.

Участники рынка криптовалют говорят, что продажи XRP через Ripple усилили давление на цены и сдержали рост платежей XRP.

Ripple хранит XRP на счетах условного депонирования и продает их напрямую на рынок для повышения ликвидности. В июльском отчете говорится, что рынки XRP должны напоминать традиционные валютные рынки, которые обычно высоколиквидны и эффективны.

«Ripple необходимо предоставить токен, чтобы стимулировать его расходование и использование в своей системе», — сказал Денис Винокуров, руководитель отдела исследований BeQuant, криптовалютной биржи в Лондоне.

«Это неизбежное зло. В краткосрочной перспективе это сказывается на цене, но в долгосрочной перспективе его использование в конечном итоге возрастет ».

Моника Лонг из Ripple не обращала внимания на колебания цен.

«Мы думаем о цене и волатильности XRP в течение более длительного периода времени, а не изо дня в день или из недели в неделю, а скорее в течение многих лет», — сказала она.

«То, на чем мы сосредоточены — что, по нашему мнению, повысит стабильность актива — это его полезность и ликвидность».

НРАВИТСЯ ТРЕЙДЕРАМ?

Да и нет.

В отличие от других криптовалют, XRP является высоколиквидным, поэтому он привлекателен для частых трейдеров, хедж-фондов и других инвесторов, которые стремятся найти компромисс на краткосрочных колебаниях цен на рынках цифровых монет.

Тем не менее, некоторые участники рынка заявили, что большое количество XRP на рынках привело к снижению цен и, таким образом, делает его непопулярным среди долгосрочных инвесторов.

«Объемы и волатильность с точки зрения торговли создают возможности — это фантастика для мира автоматической торговли», — сказал Кэмерон Дики, глава отдела продаж EMEA в компании-разработчике криптовалютного рынка B2C2.«Но это не так хорошо для людей, которые хотят покупать и держать».

(Эта история была переработана, чтобы изменить заголовок)

Отчетность Тома Уилсона; Редакция Правина Чар

Комплексное исследование и эмпирическая оценка

Гелион. 2020 Aug; 6 (8): e04752.

Департамент экономики, Университет Фессалии, улица 28 октября, 78, PC 38333, Волос, Греция

Поступила в редакцию 10 февраля 2020 г .; Пересмотрено 8 мая 2020 г .; Принято 17 августа 2020 г.

Это статья в открытом доступе по лицензии CC BY-NC-ND (http: // creativecommons.org / licenses / by-nc-nd / 4.0 /).

Эта статья цитируется в других статьях в PMC.Abstract

В данной статье представлен обзор эмпирической литературы о очень популярном явлении стадного поведения на рынках цифровых валют. Кроме того, проводится сравнение с результатами более ранних исследований традиционных финансовых активов. Кроме того, мы эмпирически исследуем стадное поведение 240 криптовалют во время бычьих и медвежьих рынков. Настоящее исследование предполагает, что эмпирические данные о том, стали ли явления оленеводства значительным явлением на криптовалютных рынках, разделились.Наиболее популярными являются подходы поперечных абсолютных отклонений (CSAD) и поперечных стандартных отклонений (CSSD) для измерения склонности к стаду. В бычьи периоды наблюдается иное поведение по сравнению с медвежьим рынком. Тем не менее, данные первичных исследований показывают, что выпас скота сильнее в экстремальных ситуациях, чем в нормальных условиях. Однако наши эмпирические оценки показывают, что стадное поведение проявляется только на бычьих рынках. Эти выводы проливают свет на современные формы ликвидности и дают возможность принимать их инвестиционные решения.

Ключевые слова: Биткойн, Цифровая валюта, Криптовалюта, Стадо, Опрос, Финансы, Поведенческая экономика, Международная экономика, Деньги, Ценообразование

1. Введение

Мировая нехватка ликвидности, обнаруженная в результате глобального финансового кризиса 2008 года побудили трейдеров, политиков и ученых сосредоточить внимание на альтернативных формах денег и инвестиционных активах. Внедрение Биткойна Накамото (2008) стимулировало предложение монет широкого спектра цифровых валют, которые привлекли значительное внимание всех типов участников рынка.Цифровые валюты представляют собой альтернативные формы ликвидности с заметными различиями в вопросах владения, транзакций и производства по сравнению с традиционными денежными активами (Böhme et al., 2015). Возникла острая дискуссия по поводу того, могут ли цифровые валюты выполнять функции денег, чтобы их можно было использовать в качестве средства транзакций, средства сбережения и единиц счета (Yermack, 2015; Ammous, 2018). Их децентрализованный характер и отсутствие регулирующих органов сделали их широко распространенными с 2017 года и чрезвычайно популярными среди спекулянтов, а также неосведомленных инвесторов.Компромисс между риском и доходностью через призму волатильности криптовалюты был в эпицентре академических исследований (Beneki et al., 2019; Kyriazis et al., 2019). Высокий уровень незнания основ криптовалют сделал эти рынки в значительной степени восприимчивыми к коллективным действиям рынка, даже если они резко противоречат убеждениям отдельных лиц.

Поведенческие финансы составляют подгруппу поведенческой экономики и предполагают, что пихологические факторы и предубеждения оказывают влияние на финансовые решения инвесторов и экономических единиц в целом.Эти влияния находятся на пути аномалий на рынках финансовых активов и с большой скоростью порождают бычий или медвежий феномен. «Стадо» в экономике и финансах означает иррациональную тенденцию инвесторов имитировать поведение других инвесторов, даже если они полностью не согласны с таким образом мышления (Spyrou, 2013). Это тесно связано с иррациональным изобилием, как было проанализировано Робертом Шиллером (Shiller, 2015), которое приводит к чрезмерному энтузиазму и созданию пузырей цен на активы.Стадное поведение может выражаться в различных формах, таких как торговля в одном направлении с другими, отслеживание тренда в предыдущих сделках, имитация или сопоставление своего поведения с поведением других. Обычно инвесторы, которым не хватает опыта, склонны становиться любителями риска, не имея возможности понимать риски, которым они подвергаются. Такое бездумное поведение часто поощряется отсутствием уверенности в экономических условиях и экстремальными условиями на рынках, например, во время потрясений.

Следует отметить, что рациональное животноводство тоже может иметь место.Вместо случая, когда агенты слепо следуют за другими агентами, как это происходит во время иррационального пастушьего поведения, могут возникать внешние искажения, связанные с информационными трудностями или вопросами стимулов (Devenow and Welch, 1996). Рациональное стадо означает, что инвесторы учатся, наблюдая за другими инвесторами. Они используют общедоступную информацию для оценки риска контрагента. Момемтум менее влиятелен, когда дело доходит до принятия рациональных решений в отношении выпаса скота (Zhang and Liu, 2012).

Поголовье можно разделить на: а) преднамеренное поголовье, когда инвесторы охотно имитируют поведение других инвесторов, и б) ложное поголовье, когда у инвесторов есть аналогичный набор информации, основанный на фундаментальных показателях (Galariotis et al., 2016). Чтобы быть более точным, преднамеренное стадо в основном связано с имитацией, вызванной ожиданием какой-то выгоды при наличии асимметричной информации. Убежденность в том, что они находятся в невыгодном информационном положении по сравнению с другими, ведет к стаду, обеспечивающему информационные выгоды.По этой причине преднамеренное поголовье приводит к созданию информационных каскадов для сбора указаний. Этот тип выпаса может быть неэффективным и характеризоваться хрупкостью, экстремальными колебаниями и системным риском (Bikhchandani and Sharma, 2001). Более того, умышленное пастушество приносит профессиональные выгоды управляющим фондами и финансовым аналитикам. Их мотивы защиты своей репутации и сохранения заработной платы удовлетворяются за счет выпаса скота в экстремальных рыночных условиях.

Когда дело доходит до ложного (непреднамеренного) выпаса, это имеет место, когда инвесторы получают общие сигналы и практически по-разному реагируют на эти сигналы. Сходные инвестиционные стратегии из-за общности между профессионалами в области инвестиций и стиля инвестирования лежат в основе ложного скотоводства. Более того, появляется предвзятость, побуждающая многих инвесторов предпочитать акции внутреннего рынка, что усиливается другими психологическими факторами, такими как предвзятость, эвристика признания и конформность (подробнее см .: Kallinterakis and Gregoriou, 2017).

Herding со временем проявил себя в широком спектре альтернативных финансовых активов и привлек внимание с самого начала благодаря высококачественным академическим исследованиям (Nofsinger and Sias, 1999). Если быть более точным, феномены выпаса изучались на фондовых рынках (Chang et al., 2000; Chiang and Zheng, 2010; Balcilar et al., 2014; Litimi et al., 2016; Bohl et al., 2017), товаров рынки (Babalos, Stavroyiannis, 2015; BenMabrouk, Litimi, 2018), рынки облигаций (Galariotis et al., 2016) и паевые инвестиционные фонды (Deng et al., 2018). Кроме того, научные исследования в области животноводства сосредоточены на рынке жилья (Ngene et al., 2017) и REIT (Philippas et al., 2013). Анализ также проводился как на микроэкономическом, так и на макроэкономическом уровнях (Venezia et al., 2011). Кроме того, обсуждались комплексные обследования скотоводства в финансовых активах (Hirshleifer and Hong Teoh, 2003; Belke and Setzer, 2004; Menkhoff et al., 2006; Spyrou, 2013; Kallinterakis and Gregoriou, 2017).

В этом исследовании основное внимание уделяется стадному поведению на рынках цифровых валют, поскольку эти инновационные формы ликвидности особенно привлекательны для инвесторов из-за их потенциала для очень высокой прибыльности.Их полностью децентрализованный характер и технология зашифрованных баз данных, которая называется «блокчейн», отличает их от традиционных форм денег и инвестиций, поскольку они предлагают своим пользователям псевдонимность (Böhme et al., 2015). Биткойн был цифровой валютой с наибольшей капитализацией в течение последнего десятилетия, и феномен скопления на криптовалютных рынках в основном объясняется колебаниями его цен. До настоящего времени только основополагающая обзорная статья Корбета и др. (2019) предоставил комплексный обзор характеристик криптовалюты.Более того, есть обзорный документ о характеристиках пузыря криптовалют (Kyriazis et al., 2020) и обзоры эффективности криптовалютных рынков (Kyriazis, 2019) и связи Биткойна с золотом (Kyriazis, 2020). Наш обзор и эмпирическое тестирование дополняют соответствующую литературу, проливая свет на конкретный аспект поведения на рынках цифровых валют.