СПВ — это… Что такое СПВ?

СПВ — сборный пункт военнообязанных селективная проксимальная ваготомия система плазменного воспламенения (ГТУ) система подпора воздуха (АЭС) Социалистическая партия Вьетнама стрелково пушечное вооружение … Словарь сокращений русского языка

Оборудование СПВ — Усилители звуковой частоты, передатчики трехпрограммного проводного вещания, стативы выходной коммутации, стативы трансформаторных подстанций ПВ, стативы контакторов выхода, стативы АВК, АВК Т, УВК, стативы измерений и другие технические средства … Словарь-справочник терминов нормативно-технической документации

Список организаторов Голодомора (СБУ) — Список партийных и советских руководителей, руководящих сотрудников ОГПУ и ГПУ УССР, а также документов, ставших организационно правовым основанием для проведения на Украине политики Голодомора Геноцида и репрессий обнародованный СБУ список … Википедия

Часовоярский ремонтный завод

Сигнал проверки времени — Сигналы проверки времени («6 точек», СПВ) сигналы, передаваемые через сеть звукового радиовещания, содержащие в себе информацию о значении часа суток. СПВ предназначены для проверки показаний и автоматической синхронизации часов… … Википедия

СПВ предназначены для проверки показаний и автоматической синхронизации часов… … Википедия

Венгерская социалистическая рабочая партия — (ВСРП: Magyar Szocialista Munkáspárt) История ВСРП берёт своё начало с образования Коммунистической партии Венгрии (КПВ), которая была основана 24 ноября 1918. в Будапеште после буржуазно демократической революции, свергнувшей… … Большая советская энциклопедия

Венгрия — (Magyarország) Венгерская Народная Республика, ВНР (Magyar Népköztársaság). I Общие сведения В. государство в Центральной Европе, в центральной части бассейна Дуная. Граничит на С. с Чехословакией, на З. с Австрией, на Ю. с… … Большая советская энциклопедия

МОНГОЛЬСКАЯ НАРОДНАЯ РЕСПУБЛИКА — (Бугд Найрамдах Монгол Ард Улс) гос во в Центр. Азии; граничит с СССР (на С.) и КНР (на К)., З. и В.). Площ. 1565 тыс. км 2. Нас. 1120 тыс. чел. (1966). Св. 90% населения монголы, остальные казахи, тувинцы, китайцы и др.

ФАБРИЧНОЕ ЗАКОНОДАТЕЛЬСТВО — термин, употребляющийся обычно для обозначения бурж. законодательства по охране труда 19 в. или в очень узком смысле для обозначения законодательства, касающегося лишь условий труда. Появление Ф. з. неразрывно связано с установлением фабричной… … Советская историческая энциклопедия

МАРИЯ — Мариам (греч. Μαρία или Μαριάμ как передача арам. marjam из евр. mirjam то же имя, что у Мариам Пророчицы, сестры Моисея и Аарона), дева Мария, богородица, богоматерь, матерь божья, мадонна (итал. madonna, сокращённое от mia donna «моя госпожа»;… … Энциклопедия мифологии

Special Purpose Vehicle (SPV) / Special Purpose Entity (SPE)

Это компания специального назначения (от англ. special purpose vehicle (SPV) или special purpose entity (SPE)), которая создается для определенных целей. SPV достаточно активно используются в связи с тем, что они свободны от предшествующих долгов и обязательств и отделены от основывающих их компаний, которые создают их в том числе для облегчения ведения учета, в целях снижения налогов, выпуска долговых обязательств, секьюритизации.

Одной из разновидностей SPV является компания по структурному инвестированию (Structured investment vehicle (SIV)). Это SPV, создаваемая для покупки высокорисковых облигаций (таких как ипотечная секьюритизация). Современное программное обеспечение позволяет создавать модели, предсказывающие денежный поток по таким облигациям в различных рыночных условиях, а также контролировать риски, сопутствующие деятельности SIV. SIV обычно финансируется первичными инвесторами (также называемыми держателями капитальных облигаций) и с помощью выпусков краткосрочных облигаций (коммерческих бумаг). Прибыль получается из разницы между купоном, выплачиваемым по краткосрочным заимствованиям, и купоном, получаемым по долгосрочным инвестициям. Прибыль делится между держателями капитальных облигаций и инвестиционным менеджером (компанией, которая управляет SIV, в большинстве случаев это банк).

Причины использования:

a. Обычно создаются для какой-то одной конкретной цели, проекта, осуществления финансовой сделки, покупки активов, создания совместных предприятий или чтобы изолировать активы или операции от родительской компании. SPV могут находиться как на балансе, так и за балансом родительской компании.

SPV могут находиться как на балансе, так и за балансом родительской компании.

b. Защита средств и активов. Позволяет родительской компании поддерживать управление активами и обязательствами на более высоком уровне. Также снижает риски родительской компании, позволяет получить более высокий кредитный рейтинг, снижает издержки финансирования и дает большую финансовую гибкость с более низкими требованиями к капиталу.

d. Легкие условия финансирования. Предоставляет компании способ получать финансирование и осуществлять переводы задолженности с более высокой степенью риска.

f. Инвестиционная стратегия. Позволяет родительской компании проверить возможность инвестирования, до того как самой включиться в этот процесс.

g. Конфиденциальность. Может помочь в сохранении коммерческой тайны от конкурентов или инвесторов родительской компании, которые могут не одобрить определенную сделку или размещение активов.

Преимущества и риски, связанные с SPV:

Преимущества:

a. Изолированный финансовый риск.

b. Прямое владение специфическим активом.

c. Налоговые льготы, если компания создана в налоговом офшоре.

d. Легкость создания.

Риски:

a. Более затрудненный доступ к капиталу на уровне SPV (так как эта компания не обладает теми же возможностями, что и родительская компания).

b. В случае продажи актива может быть осуществлена переоценка по рыночной стоимости, что может серьезно повлиять на баланс родительской компании.

c. Изменения в законодательстве могут принести проблемы в использовании SPV.

d. Вокруг SPV иногда существует негативный информационный фон.

Чаще всего местом регистрации SPV являются Ирландия, страны Карибского бассейна (Британские Виргинские острова, Бермуды, Каймановы острова) и Нормандские острова (Джерси, Гернси).

Денежный спецназ – Секрет фирмы – Коммерсантъ

Компании специального назначения – special purpose vehicles (SPV) сами по себе достаточно скучны. Этим термином обозначают фирмы, которые не ведут самостоятельной хозяйственной деятельности и создаются для выполнения каких-либо однотипных финансовых операций. Но в современном мире именно SPV выполняют самые деликатные поручения финансистов.

Борьба с рисками

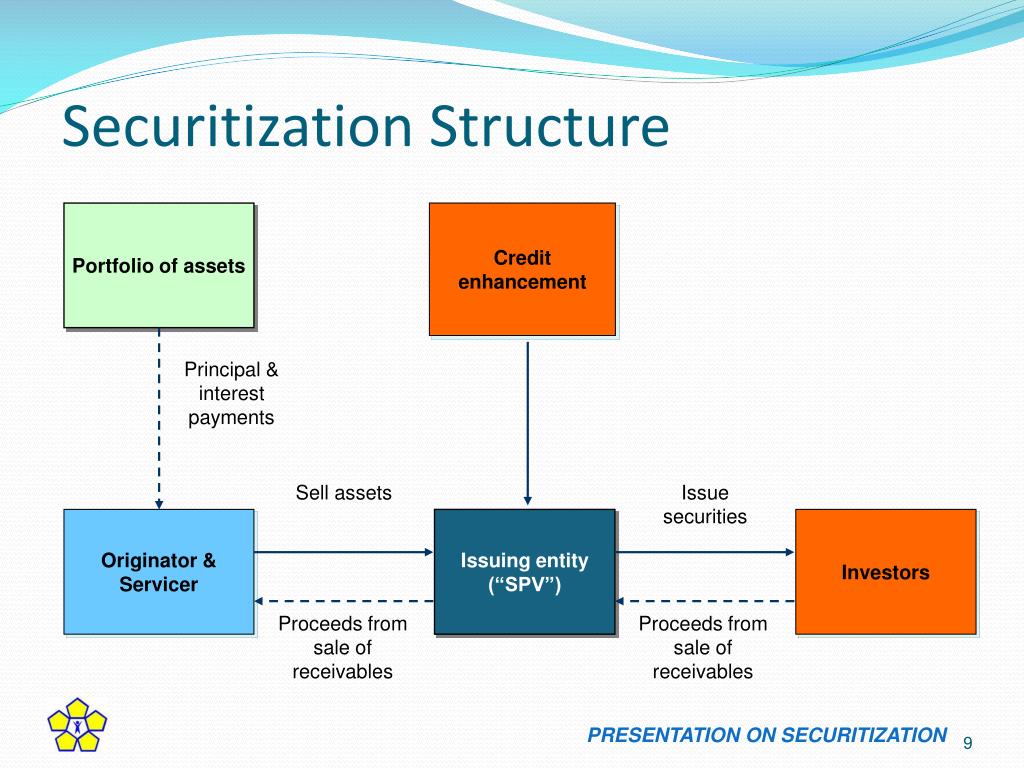

SPV играют ключевую роль в так называемых сделках по секьюритизации активов. В мировой экономике такие операции появились недавно – около тридцати лет назад. А в последний год они стали популярной темой для обсуждения среди российских финансистов и юристов. Как на всякий модный продукт, на секьюритизацию возлагаются большие надежды.

Основа таких сделок – устойчивый и прогнозируемый денежный поток, например от пула долговых обязательств («базовый актив»), права требования по которым находятся в руках инициатора процесса секьюритизации (он же оригинатор). Скажем, банк «Русский стандарт», снявший сливки с рынка потребительского кредитования, собирается секьюритизировать соответствующие поступления. Росбанк объявил об аналогичных намерениях в отношении будущих доходов от обслуживания кредитных карт. Бизнесмены разных стран с успехом секьюритизируют роялти от использования патентов, платежи от сдачи в аренду офисных помещений, будущую выручку от экспорта сырья.

Скажем, банк «Русский стандарт», снявший сливки с рынка потребительского кредитования, собирается секьюритизировать соответствующие поступления. Росбанк объявил об аналогичных намерениях в отношении будущих доходов от обслуживания кредитных карт. Бизнесмены разных стран с успехом секьюритизируют роялти от использования патентов, платежи от сдачи в аренду офисных помещений, будущую выручку от экспорта сырья.

Схема выглядит следующим образом. Компания, которой посчастливилось быть обладателем привлекательного актива, учреждает SPV. Затем оригинатор уступает SPV права на базовый актив. SPV организует выпуск и размещение на рынке долговых ценных бумаг (облигаций или сертификатов), продает их с аукциона или по подписке инвесторам – и расплачивается с оригинатором.

Но зачем все эти сложности? Зная о надежном источнике будущих поступлений, инвесторы легко дали бы компании кредит или купили бы ее облигации. Но дело в том, что секьюритизация активов позволяет удешевить занятые «под них» деньги, снизив риски инвесторов и, соответственно, уменьшив выплачиваемый им процент.

Повышенная надежность SPV достигается за счет отделения финансовых зерен от плевел. Несмотря на то, что изначальный владелец активов часто продолжает обслуживать и текущие финансовые потоки (в частности, занимается сбором взносов), а SPV порой вовсе не имеет штата, юридически конструкция создается так, что даже в случае банкротства оригинатора инвесторы продолжают получать свои деньги.

Значительная часть усилий рейтингового агентства сконцентрирована на том, чтобы, предположив банкротство оригинатора, смоделировать возможные последствия для инвесторов и проверить вероятность любых попыток обанкротить SPV. Так как SPV в классическом варианте организуется в виде траста или компании, единственной уставной целью которой является полное, без остатка, распределение поступивших средств среди инвесторов, а активы принадлежат ему в полной мере, то риски оказываются очень низкими, выпущенные ценные бумаги получают рейтинг выше рейтинга оригинатора, а иногда и выше суверенного. Рейтинг дополнительно повышается с помощью других мер – например, гарантий известных компаний или страхования.

Так как SPV в классическом варианте организуется в виде траста или компании, единственной уставной целью которой является полное, без остатка, распределение поступивших средств среди инвесторов, а активы принадлежат ему в полной мере, то риски оказываются очень низкими, выпущенные ценные бумаги получают рейтинг выше рейтинга оригинатора, а иногда и выше суверенного. Рейтинг дополнительно повышается с помощью других мер – например, гарантий известных компаний или страхования.

Другие участники схемы, по словам сотрудников американской финансовой компании Thor Finance, работающей на российском рынке,– это андеррайтер, который оценивает ценные бумаги SPV и в дальнейшем поддерживает цены; банк-депозитарий, куда приходят деньги инвесторов; юридическая и аудиторская фирма, которые готовят документы (в частности, проспект эмиссии), а также, в ряде случаев, клиринговые системы (американская DTC, европейские Euroclear и Clearstream), облегчающие торговлю бумагами.

Стоимость запуска такой программы, по данным Thor Finance, составляет в среднем $180 тыс. А цена всей сделки, по словам Константина Мохначева, управляющего директора дирекции долгового рынка капитала банка ТРАСТ, должна составлять не менее $100–150 млн – иначе трудно обеспечить рентабельность и заинтересовать участников рынка.

А цена всей сделки, по словам Константина Мохначева, управляющего директора дирекции долгового рынка капитала банка ТРАСТ, должна составлять не менее $100–150 млн – иначе трудно обеспечить рентабельность и заинтересовать участников рынка.

На международном рынке эта сумма может изменяться в сторону уменьшения только в случае private placement. Константин Мохначев: «Имеется в виду синдикат из пяти-шести участников, которые не станут торговать этими инструментами, а будут держать их до погашения, поскольку их устраивает кредитное качество бумаг и процентные платежи». Впрочем, такой вариант не очень распространен.

Секьюритизация удешевляется и по мере «привыкания» к ней участников рынка.

Неподдающиеся

Сейчас в России много говорят о секьюритизации. Но на сегодняшний день в нашей стране еще не завершена ни одна сделка такого рода. Причина – в неподготовленности, «недружелюбности» российской правовой системы.

Например, в отличие от англо-американской системы права, российская «континентальная» не предусматривает такого понятия как траст, заменяя его концепцией доверительного управления. Майя Мельникас, юрист компании White & Case: «Собственник, который передает активы в управление, продолжает нести риски. Доверительный управляющий отвечает за неэффективное выполнение обязанностей лишь возмещением убытков. И вся конструкция не может работать так эффективно, как траст».

Майя Мельникас, юрист компании White & Case: «Собственник, который передает активы в управление, продолжает нести риски. Доверительный управляющий отвечает за неэффективное выполнение обязанностей лишь возмещением убытков. И вся конструкция не может работать так эффективно, как траст».

Затрудняет эффективное использование данной схемы в нашей стране и налоговое законодательство – любой российский налоговый инспектор начислит НДС на операции SPV, невзирая на некоммерческий характер ее деятельности (себе SPV не оставляет ни цента).

Есть проблемы и с законодательством о банкротстве – российский внешний управляющий, который может быть назначен в обанкротившуюся компанию-оригинатор, получит широкие полномочия по отмене ранее заключенных сделок – в том числе и по секьюритизации. Существуют и другие юридические трудности. По мнению Екатерины Сушковой, юриста White & Case, в суде будет трудно доказать право оригинатора «оптом» продавать активы, которые еще только появятся в будущем.

Впрочем, по мнению ряда экспертов, эти проблемы решаемы. Игорь Ясеновец: «Хотя ни одна сделка до закрытия не дошла, интерес к таким операциям достаточно большой. Во всех известных мне случаях, достаточно продвинувшихся в направлении конкретной реализации, в нашей стране находится только оригинатор. Вывод SPV за рубеж снимает большинство проблем. Опыт европейских стран показывает: даже когда, кажется, все условия препятствуют проведению секьюритизации, кто-то заинтересованный придумывает рабочую схему».

Усилия корпоративных юристов, финансистов и чиновников должны сдвинуть ситуацию с мертвой точки. И тогда российские предприятия получат доступ к дешевым кредитным ресурсам.

Взятые на поруки

SPV, зарегистрированная за рубежом в качеcтве дочерней компании, часто используется для эмиссии корпоративных еврооблигаций. За последние четыре года подобные сделки уже стали привычными для России. По словам Андрея Близнюка, начальника управления по связям с инвесторами АФК «Система», невозможность выпуска облигаций в России с дальнейшим их экспортом за границу оставляет компаниям только два пути: использовать SPV или западный банк-посредник. Большей популярностью (до 70% всех сделок) пользуется вариант с компаниями специального назначения.

Большей популярностью (до 70% всех сделок) пользуется вариант с компаниями специального назначения.

Этапы выпуска еврооблигаций при посредстве SPV таковы:

1. Получение разрешения на учреждение дочерней компании зарубежом. При этом необходимо получить лицензию Центробанка на вывоз капитала. Как отмечает Дмитрий Пейль, специалист по корпоративному финансированию, высокодоходные SPV (High Yield SPV) – под это определение подходит и рассматриваемый случай – по налоговым соображениям обычно создаются в Европе. Со страной, где будет зарегистрирована «дочка», у России должно быть заключено соглашение или конвенция об избежании двойного налогообложения. Первоначально SPV чаще всего регистрировались в Нидерландах. В последнее время пальма первенства перешла к Люксембургу.

2. Регистрация SPV.

3. Выбор агентов размещения ценных бумаг и дилеров по эмиссии (в зависимости от параметров эмиссии и от обеспечения).

4. Регистрация проспекта эмиссии дочерней компании и размещение облигаций.

Регистрация проспекта эмиссии дочерней компании и размещение облигаций.

5. Перевод полученных средств в российскую материнскую компанию. Оформляется как кредит, предоставляемый SPV в пользу материнской компании.

6. Погашение выпуска.

Внутри России

С некоторых пор структура специального назначения получила внутрироссийскую прописку. Павел Гурин, начальник отдела инвестиционно-банковских операций Райффайзенбанка: «Этот способ эмиссии удобен для российских холдингов. Первым подобную конструкцию использовал «Русал». За ним последовала «Система»». В холдинге создается специальная компания, которая и выпускает ценные бумаги под гарантии всего холдинга.

Почему это удобно? Когда деньги привлекает холдинг, предполагается, что средства будут использоваться рядом компаний. И «вешать» заем кому-то на баланс не очень удобно. К тому же, когда в качестве обеспечения используется поручительство со стороны холдинга – а это, по словам Павла Гурина, происходит более чем в 90% случаев – каждая из компаний группы является поручителем в полном объеме выпуска. Для инвесторов это уменьшает риски, которые они покупают.

Для инвесторов это уменьшает риски, которые они покупают.

Популярность данной схемы Дмитрий Пейль объясняет так: «Согласно российскому законодательству, предприятие не имеет права занять через выпуск облигаций сумму, превышающую уставный капитал (УК). А для того, чтобы перевести добавочный капитал, эмиссионный доход и т. п. в УК, необходимо провести эмиссию акций, заплатив налог в размере 0,2% от суммы эмиссии (а раньше – и все 0,8%). Поэтому выгоднее создать SPV, по долгам которой поручается компания–фактический заемщик. В этом случае поручитель не должен покрывать сделку своим УК, достаточно покрытия валютой баланса. К тому же отечественное законодательство о банкротстве отличается жесткостью, и едва ли не любой мелкий акционер может с помощью иска блокировать работу предприятия. SPV создает дополнительный защитный барьер для собственника».

Пока что, судя по результатам оценки эмиссий облигаций рынком, инвесторы не считают, что SPV создает дополнительные риски держателям бумаг. Однако реально оценить риски не представляется возможным – дефолтов и практики взыскания подобных долгов через суд пока нет. Дмитрий Пейль: «Вопрос не в том, что представляет из себя коллективный заемщик – SPV плюс поручитель – на день займа, а в том, какие финансовые ошибки или целенаправленные действия в пользу акционеров и в ущерб кредиторам могут произойти после этого, до момента погашения. Например, SPV платит купон, а через пару дней поручитель объявляет о собственной несостоятельности. Всем очевидно, что покрытие займа стало нулевым, но SPV формально не отказывается от обязательств, а кредиторы не имеют формального повода их взыскать до момента неисполнения, который наступит не раньше следующего платежа по купону».

Однако реально оценить риски не представляется возможным – дефолтов и практики взыскания подобных долгов через суд пока нет. Дмитрий Пейль: «Вопрос не в том, что представляет из себя коллективный заемщик – SPV плюс поручитель – на день займа, а в том, какие финансовые ошибки или целенаправленные действия в пользу акционеров и в ущерб кредиторам могут произойти после этого, до момента погашения. Например, SPV платит купон, а через пару дней поручитель объявляет о собственной несостоятельности. Всем очевидно, что покрытие займа стало нулевым, но SPV формально не отказывается от обязательств, а кредиторы не имеют формального повода их взыскать до момента неисполнения, который наступит не раньше следующего платежа по купону».

К сожалению, как считает Дмитрий Пейль, в России не получила должного распространения (в том числе и из-за юридических проблем) система регулирующих ограничений – так называемых covenants. На Западе в covenants прописываются как процедурные ограничения, так и требования к финансовым показателям – запрет на выплаты дивидендов, на слияния, на продажу активов, ограничения на максимальный размер долга. Контроль за covenants и их реализацией осуществляет лид-менеджер займа. Как правило, это заметный на рынке инвестиционный банк, который выступает своего рода репутационным гарантом сделки.

Контроль за covenants и их реализацией осуществляет лид-менеджер займа. Как правило, это заметный на рынке инвестиционный банк, который выступает своего рода репутационным гарантом сделки.

Подобные обязательные условия защищают права кредиторов, которые не должны страдать от позднейших манипуляций с активами и долгом.

Сергей Кашин

Посудомоечная машина Bosch SPV 69T80 RU

Гарантия, мес 12

Страна-производитель Германия

ОБЩИЕ ХАРАКТЕРИСТИКИТип встраиваемая

Тип встраивания полностью

Вид узкая

Тип сушки конденсационная

Количество комплектов 10

Двигатель инверторный EcoSilence Drive ПРОГРАММЫКоличество стандартных программ 6

Специальные функции- HygienePlus

- VarioSpeedPlus

- IntensiveZone

Предварительное ополаскивание Есть

Режим половинной загрузки Есть

ФУНКЦИОНАЛСистема ActiveWater Есть

Электроника регенерирования (автоматическая установка жесткости воды) Есть

Самоочистка фильтра Есть

Сенсор чистоты воды AquaSensor Есть

Датчик загрузки Есть

УПРАВЛЕНИЕПанель управления закрытая

Дисплей цифровой

Индикаторы- наличия ополаскивателя

- наличия соли

- остаточного времени в минутах

Таймер отсрочки запуска Есть

Минимальное время отсрочки запуска (ч) 1

Максимальное время отсрочки запуска (ч) 24Сигнал окончания программы звуковой

КОМПЛЕКТАЦИЯВерхний распылитель двойной вращающийся DuoPower

Отсек DosageAssist Есть

Короба VarioFlexPro

Третий короб VarioDrawer

Переставляемый по высоте верхний короб Есть

Направляющие для тарелок- в верхнем коробе

- в нижнем коробе

Оборудование в верхнем коробе 2 полочки для чашек

Оборудование в нижнем коробе полочка для чашек

Дополнительно короба VarioFlexPro с элементами «Touchpoints» — все возможности регулировки коробов выделены цветом

БЕЗОПАСНОСТЬ Система AquaStop ЕстьЗамок ServoSchloss с доводчиком Есть

ДОПОЛНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИЗадние ножки регулируются по высоте спереди Есть

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИМатериал внутреннего резервуара нержавеющая сталь

Расход воды на цикл, л 9

Энергопотребление за цикл, кВт/ цикл 0. 91

91

Уровень шума, дБ 43

Напряжение, В 220-240

Частота тока, Гц 50-60

Предохранители, А 10

ГАБАРИТЫВысота, см 81.5

Ширина, см 44.8

Глубина, см 55

Размеры ниши для встраивания (В x Ш х Г), см 45х55х81.5-87.5

ДОПОЛНИТЕЛЬНЫЕ СВОЙСТВАГарантия 10 лет от сквозной коррозии моечной камеры Есть

Описание модели

Посудомоечная машина SPV 69T80 RU — это гармония функциональности и надежности. Двойное вращающееся коромысло обеспечивает качественное мытье посуды по всему объему камеры. EmotionLight — это мягкий свет, который равномерно освещает внутреннее пространство. Функция HygienePlus качественно дезинфицирует поверхности за счет высокой температуры во время финального ополаскивания. Это особенно важно для детской посуды и разделочных досок.

Ключевые преимущества:

- Гибкое моделирование пространства

- Функция HygienePlus

- Дисплей

АО «Атомредметзолото» — Скважинное подземное выщелачивание (СПВ)

Мы используем куки-файлы (cookies) на нашем сайте для того, чтобы улучшить его работу.

Что такое куки-файлы?

Куки-файлы представляют собой небольшие текстовые файлы, которые пересылаются на ваш компьютер (или мобильное устройство), когда вы впервые посещаете сайт. Они помогают опознать вас (ваше устройство), когда вы в следующий раз посетите сайт; помогают вам быстрее справляться с формами для заполнения, а также рекомендовать определенный контент, исходя из вашего предыдущего поведения на сайте. Термин cookies применяется по отношению ко всем файлам, которые собирают информацию подобным образом.

Некоторые куки-файлы содержат личную информацию. Например, если вы кликнете на «напомнить мне» при загрузке, такой файл запомнит ваше имя пользователя. Но большинство куки-файлов не собирает информацию, по которой можно идентифицировать конкретно вас, вместо этого они собирают более общую информацию (местоположение, географическая зона и пр.).

Какими куки-файлами пользуется Урановый холдинг «АРМЗ»?

В общих чертах, наши куки-файлы выполняют четыре различные функции:

Основные куки-файлы

Такие куки-файлы позволяют идентифицировать подписчиков и гарантировать, что они заходят только на страницы, на которые подписались. Если подписчик выберет вариант отмены этих куки-файлов, то он не сможет получить доступ ко всему содержанию, которое обеспечено ему подпиской.

Если подписчик выберет вариант отмены этих куки-файлов, то он не сможет получить доступ ко всему содержанию, которое обеспечено ему подпиской.

Оперативные куки-файлы

Куки-файлы этого типа используются для анализа того, как вы пользуетесь нашим сайтом, для мониторинга его показателей. Это позволяет нам предоставлять высококачественные услуги за счет предоставления быстрого доступа к наиболее популярным страницам.

Функциональные куки-файлы

Подобные куки-файлы используются, чтобы запоминать предпочтения пользователей. К примеру, они помогают сберечь ваше время при заполнении различных форм, для сохранения указанных вами в качестве предпочтительных настроек.

Другие куки-файлы

Определенные куки-файлы используются для сбора статистики, мониторинга трафика на сайте (например, при работе с программами «Яндекс. Метрика» и Google Analytics), улучшения функциональности сайта, а также выявления использования ботов (роботов).

Больше информацииИногда куки-файлы используются рекламодателями для того, чтобы показывать пользователям рекламу, исходя из их предпочтений. Если вы – резидент Европейского Союза и хотите узнать больше о том, как куки-файлы используются в таких целях или выбрать отказ от них, пожалуйста, посетите www.youronlinechoices.eu. Помните, что если вы выберете отключение использования куки-файлов, вы можете обнаружить, что некоторые разделы сайтов не будут работать привычным для вас образом.

Более подробно о том, как юридические лица могут использовать куки-файлы, рассказано на www.allaboutcookies.org.

Если у вас есть вопросы по поводу использования куки-файлов, пожалуйста, свяжитесь с нашим контактным лицом по эл. почте: [email protected].

Обновление страны для нового отчета personified SPV-2 для ПФ для России в Microsoft Dynamics AX 2012 R2 и R3

Шаблона: Исправление AX шаблон

Ссылки

VSTF DynamicsAXSE: 1747957

Данная статья относится к Microsoft Dynamics AX для региона русский (ru).

Введение

В данной статье описывается обновление доступно для страны новый отчет SPV 2 personified для ПФ для России в Microsoft Dynamics AX 2012 R2 и Microsoft Dynamics AX 2012 R3.

Дополнительные сведения

В порядке p пенсионный фонд для Российской Федерации нет 237 из 21 июля 2014 г. новый отчет, который представлен SPV-2 personified.

Его необходимо отправить в пенсионный фонд для сотрудников, которые были удалены, чтобы соответствующим образом рассчитать их стажа работы.

Это обновление позволяет ООКП 2 создания отчетов в форматах: бумаги и XML.

Сведения об исправлении

Существует исправление от корпорации Майкрософт. Имеется раздел «Исправление доступно для загрузки» в верхней части этой статьи базы знаний. Если появляются проблемы загрузки установки исправления или другие вопросы технической поддержки, обратитесь к своему партнеру или зарегистрированы в плане поддержки непосредственно с корпорацией Майкрософт, можно обратитесь в службу технической поддержки Microsoft Dynamics и создайте новый запрос на обслуживание. Чтобы сделать это, посетите следующий веб-узел корпорации Майкрософт:

https://mbs.microsoft.com/support/newstart.aspxМожно также службу технической поддержки для Microsoft Dynamics по телефону с помощью этих ссылок для телефонов конкретной страны. Для этого посетите один из следующих веб-узлах корпорации Майкрософт:

Партнеры

https://mbs.microsoft.com/partnersource/support/Клиенты

https://mbs.microsoft.com/customersource/support/information/SupportInformation/global_support_contacts_eng.htmВ особых случаях оплата, предусмотренная в службу поддержки может быть отменена Если специалист службы технической поддержки Microsoft Dynamics и связанных продуктов определит, что решения проблемы является специально выпущенное. Затраты на обычные службы поддержки будет применяться к любые дополнительные вопросы и проблемы, которые не соответствуют требованиям особым обновлением.

В разделе «Решение» указано, доступно ли это исправление в исправлении или в последнем пакете обновления. Для сравнения и тестирования оригинальное исправление доступно на веб-узле http://hotfix .

Сведения об установке

Если у вас есть настройки для одного или нескольких методы или таблицы, изменяемые данным исправлением, необходимо применить эти изменения в тестовой среде перед развертыванием данного исправления в рабочей среде.

Дополнительные сведения об установке данного исправления щелкните следующий номер статьи базы знаний Майкрософт:

893082 инструкции по установке исправления Microsoft Dynamics AX

Предварительные условия

Для установки этого исправления необходимо установить Microsoft Dynamics AX 2012 R2 или Microsoft Dynamics AX 2012 R3.

Необходимость перезагрузки

После установки исправления необходимо перезагрузить службы Application Object Server (AOS).

Сведения о файлах

Глобальная версия этого исправления содержит атрибуты файла (или более поздние атрибуты файлов), приведенные в следующей таблице. Дата и время для этих файлов указаны в формате общего скоординированного времени (UTC). При просмотре сведений о файле, он преобразуется в локальное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, откройте вкладку Часовой пояс элемента Дата и время в панели управления.

Microsoft Dynamics AX 2012 R3

|

Имя файла |

Версия файла |

Размер файла |

Дата |

Время |

|---|---|---|---|---|

|

Aximpactanalysis.exe |

Неприменимо |

62,136 |

29-Sep-2014 |

22:00 |

|

Axupdate.exe |

Неприменимо |

62,120 |

29-Sep-2014 |

22:00 |

|

Dynamicsax2012r3-kb3004518-syplabels.axmodel |

6.3.164.3531 |

4,385,512 |

10-Oct-2014 |

14:00 |

|

Dynamicsax2012r3_cl4415604.axmodel |

6.3.164.1407 |

19,152 |

10-Oct-2014 |

14:00 |

|

Dynamicsax2012r3_cl4431802.axmodel |

6.3.164.1500 |

12,496 |

10-Oct-2014 |

14:00 |

|

Dynamicsax2012r3_cl4546229.axmodel |

6.3.164.3531 |

17,616 |

10-Oct-2014 |

14:00 |

|

Dynamicsax2012r3_cl4546230.axmodel |

6.3.164.3531 |

67,280 |

10-Oct-2014 |

14:00 |

|

Hotfixdependencygraph.dgml |

Неприменимо |

1,031 |

10-Oct-2014 |

13:59 |

|

Hotfixinformation.xml |

Неприменимо |

10,678 |

10-Oct-2014 |

13:59 |

|

Axsetupsp.exe |

6.3.164.3417 |

1,989,288 |

04-Oct-2014 |

10:59 |

|

Axsetupsplib.dll |

6.3.164.3404 |

92,848 |

29-Sep-2014 |

22:00 |

|

Axsetupui.exe |

6.3.164.3404 |

362,664 |

29-Sep-2014 |

22:00 |

|

Axutillib.dll |

6.3.164.564 |

978,608 |

26-Jun-2014 |

12:49 |

|

Microsoft.dynamics.servicing.dependencypackage.dll |

6.3.164.2384 |

39,160 |

13-Aug-2014 |

06:57 |

|

Microsoft.dynamics.servicing.graphlibrary.dll |

6.3.164.2384 |

45,800 |

13-Aug-2014 |

06:57 |

|

Microsoft.dynamics.servicing.operations.dll |

6.3.164.2384 |

44,264 |

13-Aug-2014 |

06:57 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

514,752 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

498,368 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

498,368 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

502,464 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

490,176 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

506,560 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

502,464 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

498,368 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

518,848 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

498,368 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

498,368 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

502,464 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

502,464 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

535,232 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

494,272 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

568,000 |

26-Jun-2014 |

12:49 |

|

Axsetupsp.resources.dll |

6.3.164.490 |

486,080 |

26-Jun-2014 |

12:49 |

Microsoft Dynamics AX 2012 R2

|

Имя файла |

Версия файла |

Размер файла |

Дата |

Время |

|---|---|---|---|---|

|

Aximpactanalysis.exe |

Неприменимо |

62,144 |

29-Jul-2014 |

22:59 |

|

Axupdate.exe |

Неприменимо |

61,616 |

29-Jul-2014 |

22:59 |

|

Dynamicsax2012r2-kb3004518.exe |

6.3.15.0 |

40,116,936 |

27-Sep-2014 |

16:47 |

|

Licensetermsar.rtf |

Неприменимо |

2,173 |

29-Jul-2014 |

22:59 |

|

Licensetermscs.rtf |

Неприменимо |

91,247 |

29-Jul-2014 |

22:59 |

|

Licensetermsda.rtf |

Неприменимо |

101,181 |

29-Jul-2014 |

22:59 |

|

Licensetermsde.rtf |

Неприменимо |

116,642 |

29-Jul-2014 |

22:59 |

|

Licensetermsen.rtf |

Неприменимо |

102,374 |

29-Jul-2014 |

22:59 |

|

Licensetermses.rtf |

Неприменимо |

96,985 |

29-Jul-2014 |

22:59 |

|

Licensetermset.rtf |

Неприменимо |

102,895 |

29-Jul-2014 |

22:59 |

|

Licensetermsfi.rtf |

Неприменимо |

106,101 |

29-Jul-2014 |

22:59 |

|

Licensetermsfr.rtf |

Неприменимо |

130,011 |

29-Jul-2014 |

22:59 |

|

Licensetermshu.rtf |

Неприменимо |

93,010 |

29-Jul-2014 |

22:59 |

|

Licensetermsis.rtf |

Неприменимо |

36,458 |

29-Jul-2014 |

22:59 |

|

Licensetermsit.rtf |

Неприменимо |

115,086 |

29-Jul-2014 |

22:59 |

|

Licensetermsja.rtf |

Неприменимо |

105,917 |

29-Jul-2014 |

22:59 |

|

Licensetermslt.rtf |

Неприменимо |

122,674 |

29-Jul-2014 |

22:59 |

|

Licensetermslv.rtf |

Неприменимо |

105,401 |

29-Jul-2014 |

22:59 |

|

Licensetermsnb-no.rtf |

Неприменимо |

115,700 |

29-Jul-2014 |

22:59 |

|

Licensetermsnl.rtf |

Неприменимо |

110,040 |

29-Jul-2014 |

22:59 |

|

Licensetermspl.rtf |

Неприменимо |

116,322 |

29-Jul-2014 |

22:59 |

|

Licensetermspt-br.rtf |

Неприменимо |

101,514 |

29-Jul-2014 |

22:59 |

|

Licensetermsru.rtf |

Неприменимо |

148,577 |

29-Jul-2014 |

22:59 |

|

Licensetermssv.rtf |

Неприменимо |

115,453 |

29-Jul-2014 |

22:59 |

|

Licensetermsth.rtf |

Неприменимо |

153,768 |

29-Jul-2014 |

22:59 |

|

Licensetermszh-hans.rtf |

Неприменимо |

99,245 |

29-Jul-2014 |

22:59 |

|

Dynamicsax2012r2-kb2909140-foundation.axmodel |

6.2.1000.4748 |

17,136 |

29-Jul-2014 |

22:59 |

|

Dynamicsax2012r2-kb3004518-foundation.axmodel |

6.2.1000.9011 |

29,978,856 |

27-Sep-2014 |

16:42 |

|

Dynamicsax2012r2-kb3004518-fpplabels.axmodel |

6.2.1000.9011 |

18,152 |

27-Sep-2014 |

16:42 |

|

Dynamicsax2012r2-kb3004518-rupayroll.axmodel |

6.2.1000.9011 |

656,616 |

27-Sep-2014 |

16:42 |

|

Dynamicsax2012r2-kb3004518-syplabels.axmodel |

6.2.1000.9011 |

12,638,952 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.exe |

6.2.1000.8459 |

1,886,888 |

29-Jul-2014 |

22:59 |

|

Axsetupsplib.dll |

6.2.1000.8459 |

80,048 |

29-Jul-2014 |

22:59 |

|

Axsetupui.exe |

6.2.1000.5369 |

211,632 |

29-Jul-2014 |

22:59 |

|

Axutillib.dll |

6.2.120.0 |

929,960 |

27-Sep-2014 |

16:42 |

|

Microsoft.dynamics.servicing.operations.dll |

6.2.1000.3174 |

41,712 |

29-Jul-2014 |

22:59 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

387,768 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:41 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

371,384 |

27-Sep-2014 |

16:41 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

383,672 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

395,960 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

387,768 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:39 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

379,576 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

395,960 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

375,480 |

27-Sep-2014 |

16:40 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

416,440 |

27-Sep-2014 |

16:42 |

|

Axsetupsp.resources.dll |

6.2.147.8303 |

371,384 |

27-Sep-2014 |

16:40 |

Статус

Корпорация Майкрософт подтверждает, что это проблема продуктов Майкрософт, перечисленных в разделе «Относится к».

Примечание. Это статья «БЫСТРАЯ ПУБЛИКАЦИЯ», созданная непосредственно из технической поддержки корпорации Майкрософт. Сведения, содержащиеся в здесь предоставляется как-в ответ на новые проблемы. В результате скорости предоставления материалов они могут включать опечаток и быть изменены в любое время без предварительного уведомления. Другие вопросы, связанные с Условиями использования см.

Об изменениях в налоговых льготах для резидентов ТОР и СПВ

Инвестиционные режимы территорий опережающего социально-экономического развития (ТОР) и свободного порта Владивосток (СПВ) действуют на Дальнем Востоке России начиная с 2015 года. Однако уже в 2019-2020 гг. порядок применения резидентами налоговых льгот существенно изменился.

Безусловно, одним из самых интересных для инвесторов нововведений стало правило о так называемой «дедушкиной оговорке», вступившее в действие с 1 января 2019 года. Суть нового правила – в предоставлении резидентам ТОР и СПВ возможности не применять нормы налогового законодательства, которые изменяют их положение как налогоплательщиков и плательщиков страховых взносов.

«Заморозка» налоговых ставок и тарифов страховых взносов относится к изменениям в правовом регулировании, так или иначе ухудшающим положение резидентов – в части увеличения или отмены пониженных льготных ставок, отмены или изменения условий предоставления преференций. Вместе с тем она касается лишь страховых взносов, налога на прибыль, налога на имущество, транспортного и земельного налогов и не распространяется на НДС и акцизы. То есть при изменении размера и порядка уплаты НДС (как это, например, произошло с 1 января 2019 года) и акцизов новые правила резидентам ТОР и СПВ применять все же придется.

Следует отметить, что стабилизационная оговорка применяется только при условии, что в тексте самого соглашения об осуществлении деятельности имеются ссылки на положения актов налогового законодательства в части использования таких налоговых преференций. Наш опыт показывает, что управляющая компания не всегда включает в текст соглашения прямые ссылки на конкретные нормы, поэтому во избежание дополнительных рисков инвесторам на этапе согласования условий следует обращать внимание на это обстоятельство и при необходимости настаивать на редактировании проекта документа.

К сожалению, незадолго до введения «дедушкиной оговорки» законодатель все-таки успел ограничить резидентам право на льготу в виде применения пониженных тарифов страховых взносов. С 3 августа 2018 года плательщики взносов, получившие статус резидента ТОР или СПВ, применяют пониженные тарифы исключительно в отношении базы, определенной в отношении физических лиц, занятых на новых рабочих местах.

Заметим, что ранее такое ограничение в законе отсутствовало. Однако, несмотря на это, налоговые органы стали применять новые правила также в отношении тех инвесторов, которые получили статус резидентов до введения этих правил в действие. Попытки некоторых «старых» резидентов доказать свое право на применение пониженных ставок в отношении всех работников, которым производятся выплаты, пока успехом не увенчались – суды становятся на сторону инспекций (решение АС Приморского края от 12.02.2020 по делу № А51-20126/2019, решение АС Камчатского края от 13.03.2020 по делу № А24-7033/2019). Вместе с тем, на наш взгляд, плательщики страховых взносов при условии качественной досудебной подготовки имеют шансы подтвердить правомерность применения льготы в отношении сотрудников, задействованных в реализации инвестиционных проектов.

Большое значение для инвесторов имеют также законодательные меры, направленные на исключение случаев неоправданного лишения резидентов ТОР и СПВ права на применение льготы по налогу на прибыль, мотивирующиеся недостижением ими 90% порога доходов от осуществления деятельности в рамках заключенного соглашения. Практика показала, что в результате не зависящих от налогоплательщиков обстоятельств в их отчетности могут формироваться существенные внереализационные доходы в виде положительных курсовых разниц по валютным обязательствам. Это позволяет говорить о недостижении резидентами необходимого 90-процентного уровня доходов от реализации инвестиционного проекта и, как следствие, порождает существенный риск лишиться права на применение налоговых преференций. В целях устранения такой неопределенности с 1 января 2020 года положительные курсовые разницы исключены из расчета доли доходов, полученных от реализации соглашений об осуществлении инвестиционной деятельности.

Впрочем, проводя аналогию с уже действующим механизмом для участников региональных инвестиционных проектов, мы можем с высокой долей вероятности предположить, что в отношении прошлых периодов (например, 2017 год) налоговые органы будут придерживаться формальной позиции и считать, что резиденты, не достигшие 90-процентного порога из-за получения положительных курсовых разниц, не вправе применять льготную ставку налога на прибыль. Однако эта позиция налоговых органов не бесспорна и определенно не соответствует цели и смыслу законодательства о защите и поощрении инвестиций на Дальнем Востоке. Наш опыт показывает, что при условии надлежащей правовой защиты налогоплательщик имеет реальную возможность доказать свое право на применение преференций (постановление АС Дальневосточного округа от 20.11.2019 по делу № Ф03-5236/2019, постановление АС Восточно-Сибирского округа от 11.03.2020 по делу № А58-6065/2019). В условиях часто меняющихся норм законодательства бизнесу необходимо постоянно отслеживать такие изменения. Это позволит, с одной стороны, избежать возможных негативных последствий, а с другой – своевременно использовать новые возможности экономического стимулирования, которые предоставляются законодателем.

Что такое автомобиль специального назначения (SPV)? — Определение | Значение

Определение: Транспортное средство специального назначения (SPV), также известное как предприятие специального назначения (SPE), относится к юридическому лицу, которое создано для изоляции материнской компании от финансового риска, включая банкротство.

Что означает автомобиль специального назначения?

Что означает «автомобиль специального назначения»? SPV является дочерней компанией, целью которой является облегчение финансовых договоренностей материнской компании, включая использование заемных средств и спекулятивные инвестиции, без ущерба для всей группы.Тем не менее. Если SPV обанкротится, материнская компания не пострадает. Если материнский родитель обанкротится, SPV будет защищен. Обычно SPV используются для целей секьюритизации и позволяют финансировать, покупать и продавать активы.

Давайте посмотрим на пример.

Пример

Компания ABC — ведущий производитель промышленного оборудования, использующий SPV для увеличения финансового риска. У одного из SPV компании есть независимый совет, в который входят правительство, которое предоставляет субсидии и разрешения для работы по контракту SPV, коммерческие банки, которые предоставляют ссуды и кредитные линии, спонсор, который защищает миноритарных инвесторов материнской компании и обеспечивает договорное покрытие технических рисковые и акционерные инвесторы, которым предлагаются безналоговые инвестиции.

Компания SPV выступает в качестве поставщика решений по вопросам оборудования, технического консультирования и лицензирования интеллектуальной собственности. Кроме того, он предлагает контракты на техническое обслуживание и строительные работы, а также выступает в качестве поставщика операций и товаров, предлагая контракты на непрерывную деятельность и соглашения о поставках товаров.

Преимущества для материнской компании ABC от управления дочерней компанией SPV включают высокоуровневое управление проектами и управление рисками, что позволяет компании эффективно сотрудничать со своими заинтересованными сторонами и операторами сети.Кроме того, материнская компания может финансировать свою деятельность за счет долгосрочного долга, государственного финансирования или за счет состоятельных инвесторов без ущерба для своей основной деятельности.

Кроме того, материнская компания может использовать расширенную аналитику для управления неопределенностью и классификации своих заинтересованных сторон по кластерам в зависимости от ключевых переменных, определяющих бизнес, и связанных с ними затрат. Используя анализ поведения клиентов, материнская компания может передать результаты своего рыночного поведения SPV, у которого фактически есть контракты, и оценить потенциальную прибыль.

Краткое определение

Определить средства специального назначения: SPV означает организацию, созданную отдельно от материнской компании для выполнения конкретной задачи или операции с целью защиты материнской компании от рисков, связанных с задачей.

SPV Финансирование

Компания специального назначения (SPV) или организация специального назначения (SPE) — это отдельное юридическое лицо, созданное материнской компанией. Это SPV — отдельная компания со своим юридическим статусом и структурой активов / пассивов, как правило, с забалансовыми отчетами.SPV может принимать форму товариществ с ограниченной ответственностью, трастов, корпораций или компаний с ограниченной ответственностью.

SPV обычно создаются с целью секьюритизации активов и, таким образом, изолировать финансовый риск от материнской компании, обеспечивая независимость по отношению к такой компании. Действительно, поскольку SPV является независимым юридическим лицом, если материнская компания станет неплатежеспособной, SPV не пострадает и выполнит свои обязательства. Вкратце, SPV используется как метод разделения рисков, связанных с пулом активов, принадлежащим материнской компании.SPV также можно назвать «организацией, находящейся на удалении от банкротства», поскольку ее операции ограничиваются приобретением и финансированием конкретных активов с целью изолирования финансового риска.

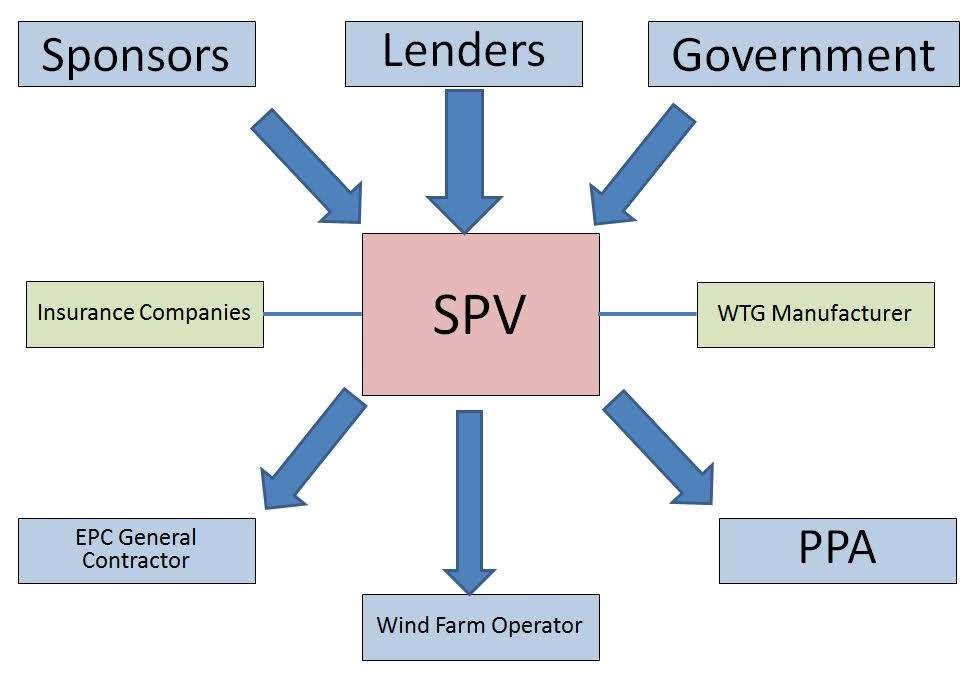

РИС.1: Транспортные средства специального назначения могут быть созданы материнской компанией по разным причинам, например, с разделением рисков или передачей активов.

Несколько причин лежат в основе создания SPV:

Разделение риска:

SPV в основном используются для переноса части финансовых рисков с материнской компании на ее дочернюю (SPV).Таким образом, риск распределяется между несколькими инвесторами. Цель — изолировать финансовый риск в случае банкротства или дефолта. Следуя принципу «длительности банкротства», SPV действует как отдельное юридическое лицо от материнской компании.

Секьюритизация:

SPV также может использоваться для секьюритизации ссуд или другой дебиторской задолженности. Процесс секьюритизации можно определить как транширование кредитного риска, связанного с подверженностью риску, или пулом требований. Чтобы проиллюстрировать, когда ипотечные ценные бумаги выпускаются из пула ипотечных кредитов, банк может разделить соответствующие ссуды, создав SPV, которое покупает активы путем выпуска облигаций, обеспеченных соответствующими ипотечными кредитами.Однако в свете последствий SPV для финансового кризиса 2007 года несколько судов недавно постановили, что активы SPV должны быть консолидированы с материнской компанией.

Передача активов:

Некоторые активы не подлежат передаче или их трудно передать. Следовательно, имея SPV, которому принадлежат такие активы, компания сможет, когда они захотят передать такие активы, продать SPV как автономный пакет. Благодаря этому процессу материнская компания избегает попыток разделить актив с целью его передачи.

Финансирование:

SPV также может быть создано для финансирования проекта, например, предприятия. При финансировании проекта путем создания SPV долговая нагрузка материнской компании увеличиваться не будет. Кроме того, это позволяет инвесторам вкладывать средства в конкретные проекты, не вкладывая средства в материнскую компанию. Этот процесс обычно используется при финансировании крупных инфраструктурных проектов.

Привлекаемый капитал:

Наконец, SPV можно использовать в качестве структуры финансирования для привлечения дополнительного капитала по более выгодным ставкам заимствования.Фактически, кредитное качество основано на обеспечении, принадлежащем SPV, а не материнской компании. Благодаря этому процессу компании могут снизить затраты на финансирование, изолировав активы в SPV.

Как работает SPV?На примере SPV, созданного для целей секьюритизации. Материнская компания учреждает SPV, которое будет покупать некоторые активы или ссуды, принадлежащие такой компании. После того, как эти активы будут приобретены, они будут сгруппированы в транши и проданы для покрытия кредитного риска различных инвесторов по привлечению средств путем выпуска долговых обязательств в форме облигаций или других ценных бумаг.

Основная логика создания этого SPV заключается в обеспечении того, чтобы такая SPV была удалена от несостоятельности и рассматривалась отдельно от материнской компании. Для этого необходимо предпринять некоторые шаги, например:

- Обеспечение того, чтобы SPV была новой организацией с очень ограниченной историей деятельности

- Обеспечение того, что SPV является отдельным юридическим лицом, способным владеть активами

- Назначение директоров, независимых от материнской компании

- Ограничение деятельности SPV с целью снижения риска возникновения обязательств помимо тех, которые связаны с секьюритизацией

- Корпоративная деятельность SPV ведется отдельно от деятельности других сторон сделки

- SPV не предоставило обеспечение по обязательствам другой компании

8 вещей, которые люди не говорят вам об инвестировании через SPV | Али Хамед

Что такое SPV? Это средство специального назначения (юридическое лицо, созданное с целью осуществления только одной инвестиции).

SPV — отличный способ инвестировать в вещи, выходящие за рамки основного тезиса фонда.

Для нас мы делаем SPV, когда мы достигли предела концентрации в нашем фонде, но хотим продолжать выделять средства на конкретную сделку, или когда инвестирование в компанию выходит за рамки нашего первоначального тезиса.

SPV — также отличный способ начать работу в качестве нового инвестора. Привлечь деньги в SPV проще, чем в фонд, по следующей причине:

· Когда LP инвестирует в SPV, все, что им нужно решить, — нравится ли им сделка, которую вы им демонстрируете.

· Но когда LP инвестирует в фонд, они вкладывают капитал в пул для слепых, не зная, какие компании будут в нем, поэтому они должны верить в ВАС.

Разница между сбором денег для SPV и для фонда заключается в том, что в SPV инвестор подписывает актив (вещь, в которую вы собираетесь инвестировать), тогда как в фонде они гарантируют ВАС.

И если у ВАС еще нет опыта инвестирования или длительных отношений с этим человеком, собрать фонд будет очень сложно.

Многие новые менеджеры достигли своей репутации, увеличивая SPV до тех пор, пока их сбор инвестиций не даст им репутацию и сеть LP, которые им необходимы для сбора специального фонда.

SO — в то время как SPV становятся средством выбора для начинающих менеджеров, чтобы проявить себя либо самостоятельно, либо в отсутствие переноса послужного списка из традиционного фонда, они могут стать настоящей проблемой.

Ниже приведены 8 вещей, о которых я бы хотел, чтобы люди рассказывали мне о SPV 4,5 года назад.

(1) Life — это 25% инвестиций и 75% сбора средств.

Самая лучшая часть инвестирования (для меня) — это когда я нахожу сделку и вижу уникальное понимание, которого не видят большинство других людей, и у меня возникает «ага!» момент: (а) почему эта идея может сработать и (б) почему у меня была уникальная возможность получить доступ к чему-то неочевидному.

В 80% случаев я знаю, хочу ли я инвестировать, в течение 10–15 минут (в ожидании проверки).

После этого, если у вас нет машины для слепого пула (фонда позади вас), вы должны немедленно начать собирать маркетинговые материалы и сообщать по телефонам всех людей в вашей сети, которые могли бы иметь возможность инвестировать.Время, потраченное на сбор денег для SPV, в конечном итоге отнимает больше времени, чем усердие и поиск поставщиков.

(2) Труднее иметь противоположные взгляды

Каждую SPV нужно поднимать по очереди. Это означает, что, как только вам понравится инвестиционная идея, вы должны убедить хотя бы небольшую группу людей в том, что им тоже должна понравиться эта идея.

Трудно избежать соблазна на собрании начать думать: «Интересно, смогу ли я собрать для этого деньги?»

Большая часть инвестирования заключается в том, чтобы верить в то, что не нравится другим, и быть правыми.Но инвестирование через SPV может превратиться в инвестирование в то, что, как вы знаете, понравится другим и на что вы сможете заработать. (Инвестирование в вещи, которые, как вы знаете, понравятся другим, — опасная ловушка на пути к предвзятости отрицательного отбора и / или завышенным оценкам).

Поскольку инвесторы, которые финансируют наши SPV, знают нас и инвестируют в нас в течение некоторого времени, мы можем преодолеть это препятствие (обычно), но это сложно.

(3) Распределение всегда затруднительно. Вы либо слишком много повышаете, либо слишком мало.

Любой предприниматель, когда-либо участвовавший в синдицированном раунде, слишком хорошо это знает. Они выходят на рынок, пытаются убедить весь мир, что их компания — хорошая идея, и либо слишком немногим людям нравятся инвестиции, либо слишком немногим.

В случае, если это нравится слишком многим LP (что, надеюсь, имеет место, если вы хорошо разбираетесь в синдикации SPV), вы попадаете в неудобное место, где 4 человека спрашивают вас, сколько распределения осталось одновременно, вы скажите каждому, что у вас осталась сумма в X долларов, все они скажут «да», и вы должны вернуться к ним и сказать «эээ… извините, но на самом деле вы пошли слишком медленно, и доступна только 1/4 этой суммы.

Это безумие, как люди злятся, когда это происходит. Хуже того, некоторые говорят: «Ну, если это так мало, мое время не стоит того». Итак, вы возвращаетесь к трем другим и меняете на них номер на , и это звучит неловко … и это просто боль.

(4) Резервирование денег для последующих раундов

Многие венчурные инвестиции на ранней стадии предполагают наличие хотя бы некоторого количества сухого порошка на случай, если компания начнет развиваться или будет испытывать трудности и потребует немного больше капитала чтобы добраться до следующей точки перегиба.

При инвестировании из фонда легче зарезервировать этот капитал и сметить его на усмотрение менеджера. Собирая для SPV, вы должны полагаться на инвесторов в вашем SPV, которые сделают то же самое.

Независимо от того, что эти люди говорят вам, они не планируют так хорошо, как вы (или, по крайней мере, не все из них), и в следующий раз, когда компании потребуется последующее финансирование, получение 100% -ной ставки отслеживания от База инвесторов SPV практически невозможна (это означает, что вам нужно провести новый сбор средств, чтобы снова заполнить пробелы).

(5) Когда вы теряете деньги на сделке — вы теряете 100% капитала

Управляя фондом, вы ожидаете, что у вас будут несколько победителей и несколько проигравших. Но при инвестировании вне SPV, если компания терпит неудачу и для одного из ваших инвесторов это единственная сделка, которую они заключили с вами, ВЫ ПОТЕРЯЛИ 100% ДЕНЕГ ЭТОГО ЧЕЛОВЕКА.

Несмотря на то, что мы инвестируем в рискованные активы, потеря 100% чьих-либо денег — одно из худших ощущений во всем мире. И очень маловероятно, что они снова станут инвестировать вместе с вами, независимо от того, насколько они опытны или предупреждены.

(6) Трудно инвестировать в рост вашей собственной фирмы

У специального фонда есть плата за управление, которую можно использовать для найма людей, сдачи в аренду офиса, продвижения фонда и т. Д. Но у SPV нет отложить регулярный или гарантированный доход. Таким образом, если SPV — это ваша постоянная работа, вы в основном строите свой бизнес на неуклюжих транзакционных доходах — это означает, что вы недостаточно инвестируете в рост и сильно напрягаетесь.

Плюс … чтобы добраться до настоящих денег, нужно уйму времени.

(7) Сложнее составлять отчеты, а администрирование / аудит / налогообложение сложнее

При управлении фондом легко ежеквартально (или ежемесячно) отчитываться перед всеми вашими инвесторами, у которых все одинаковы воздействие одних и тех же компаний.

Но если вы управляете 20 различными SPV с 20 различными типами инвесторов, вам необходимо составить огромный набор различных отчетов / списков адресов электронной почты / периодичности и т. Д. Это сначала управляемо, а затем становится безумным.

Еще хуже то, что часто из-за небольших размеров SPV вам приходится полагаться на менее дорогие юридические фирмы, администраторов и бухгалтеров для оказания услуг юридическим лицам.

(Спасибо Алексу Дэви из «Риггс Дэви», который делает наше и полностью нарушает это правило. Он САМЫЙ ЛУЧШИЙ).

(8) Оставить деньги на столе

Когда предприниматель спрашивает вас, сколько вы хотели бы инвестировать, трудно предсказать, сколько вы можете привлечь, пока не начнете продавать инвестиции.Мы всегда занижаем цифры, чтобы не застрять в положении, когда мы не сможем профинансировать обещанные нами инвестиции (НЕ ВСЕ ИНВЕСТОРЫ ДЕЛАЮТ ЭТО ДЕЛАЮТ — ПРЕДПРИНИМАТЕЛИ ДОЛЖНЫ ОБРАТИТЬСЯ НАБЛЮДАТЬ, ЧТО ЛЮДЕЙ ЗАНИМАЮТСЯ). Но это также означает, что часто мы могли бы инвестировать больше / заработать больше денег, если бы с самого начала знали, какой у нас капитал.

В любом случае — мы многое узнали о создании SPV за последние несколько лет. Мы все еще используем их и решили многие проблемы, упомянутые выше, но они несовершенны.

Что такое автомобиль специального назначения (SPV)?

Автомобили специального назначения, или SPV, становятся все более ключевым компонентом профессиональных инвестиционных стратегий. Так что же такое SPV? Проще говоря, SPV — это фонд, созданный для определенной и ограниченной цели. SPV внедряются во всем инвестиционном мире в качестве структуры финансирования, в том числе в альтернативном инвестиционном пространстве. Например, цель SPV может заключаться в инвестировании в отдельный актив, например в технологическую компанию на ранней стадии.

Одна из самых сильных сторон SPV заключается в том, что они позволяют нескольким инвесторам объединять свои деньги и инвестировать как единое целое. Если вы являетесь партнером с ограниченной ответственностью, эта функция делает инвестирование намного более доступным и адаптируемым к диверсификации портфеля и уникальным инвестиционным возможностям. В качестве генерального партнера SPV становятся эффективным способом поиска и инвестирования в возможности на разовой основе.

Для общих партнеров, реализующих стратегию с несколькими SPV, может быть создана мощная структура, называемая мастер-серией, чтобы упростить процесс формирования и управления.Как фонду, SPV требует услуг, включая юрисконсульта, налоговый учет, банковское дело и управление фондами. Хотя сами SPV просты и гибки, процесс создания SPV и управления ими может быстро стать непосильным как для обычных, так и для ограниченных партнеров.

Flow создан для того, чтобы дать профессиональным инвесторам возможность реализовать стратегию SPV. Мы предлагаем готовое решение, в котором наше мощное программное обеспечение сочетается с нашими высококвалифицированными специалистами по обслуживанию. Вы можете узнать больше о Flow и наших услугах здесь.

О Flow

Управление инвестициями в SPV может быть сложным и запутанным. Для новых инвесторов наше готовое решение заложит прочную основу для вашей стратегии SPV и поможет вам быстро приступить к работе с нашей командой программного обеспечения и экспертных услуг. Опытные инвесторы с существующими SPV получат выгоду от перехода на нашу мощную программную платформу и получения надзора со стороны нашей службы поддержки, чтобы довести каждую инвестицию до нашего стандарта качества и дать вам возможность масштабировать свои будущие SPV.

Из документов холдинга в основной фонд

Если вы генеральный партнер, SPV, администрируемые через Flow, представляют собой гибкий, маневренный и оптимизированный способ повысить уровень ваших инвестиций. Мы предлагаем лучшие в своем классе документы по шаблонам фондов как для отдельных организаций, так и для основных организаций, что означает, что вы можете адаптировать свои средства к потребностям вашей сети и получить новые SPV за считанные дни.

Наши шаблонные документы фондов основной серии еще больше упростят вам инвестирование SPV.После того, как основная организация была создана, отдельные и отдельные SPV или серии могут быть сформированы только на основе операционного соглашения — никаких комиссий за создание или затрат на ликвидацию не требуется. Используя эту структуру, можно быстро и легко создавать новые SPV, так что вы можете участвовать в новых возможностях, как только они появятся.

LP Управление

Для формирования и инвестирования через SPV требуется безопасная координация конфиденциальных данных, которые могут облагаться налогом для всех, особенно для партнеров с ограниченной ответственностью, которым необходимо заполнить документы по подписке.Flow дает возможность генеральным партнерам управлять своей сетью партнеров с ограниченной ответственностью и безопасно хранить необходимую инвестиционную информацию от каждого из своих партнеров с ограниченной ответственностью. Когда-то входящий в состав организации генерального партнера, инвестиционный профиль ограниченного партнера автоматически связывается со всей документацией, необходимой для инвестирования. Партнеры с ограниченной ответственностью могут безопасно инвестировать, подтверждая информацию, а не вводя каждый раз вручную. Результатом является экспоненциально ускоренный инвестиционный процесс с более точной информацией, которая надежно защищена на платформе Flow.

Инвестируйте в масштабе

Платформа Flow берет на себя всю работу по настройке, финансированию и поддержке SPV. По сути, мы считаем, что лучший способ расширить возможности инвесторов — это дать им возможность сосредоточиться на инвестировании. Наша платформа и сервис позволяют профессиональным инвесторам осуществлять масштабные инвестиции.

О Flow

Flow предлагает решение «под ключ» для профессиональных инвесторов, обеспечивающее техническое управление фондами для автомобилей специального назначения.

Наша программная платформа в сочетании с нашей сервисной командой мирового класса позволяет профессионалам делать масштабные инвестиции.Flow объединяет информацию с работой, которую необходимо выполнить, комплексно, чтобы автоматизировать процессы и дать инвесторам возможность тратить меньше времени на административную работу и больше времени на то, что они делают лучше всего — на инвестирование.

Что такое SPV? — the Company Formations 247 blog

Специальное транспортное средство или SPV — это юридическое лицо, которое часто оформляется как дочерняя компания компании и придает ей особый статус или цель. Он используется для управления финансами и активами в различных секторах.В прошлом компании SPV подвергались критике из-за того, что ими злоупотребляли, особенно в случае американских корпораций Enron и Lehman Brothers. При правильном управлении и достаточном регулировании они могут обеспечить множество преимуществ.

До финансового кризиса SPV считались слишком гибкими, и ужесточение правил и управления в последующие годы во многом сделало их более жизнеспособными.

- Они дают инвесторам возможность получить доступ к возможностям, которые обычно недоступны.

- Они могут защитить основные части бизнеса за счет снижения риска, связанного с активом, к которому применяется SPV.

- Это может помочь уменьшить бюрократизм и сделать передачу активов намного проще и быстрее.

Конечно, существуют риски, связанные с использованием SPV — это может повлиять на репутацию и риски для фондов и ликвидности, которые необходимо учитывать. При этом гораздо больше корпораций и предприятий видят преимущества создания такого рода договоренностей.

Зачем вам нужна компания SPV?

В соответствии с действующими нормативами существует множество способов использования SPV. По сути, это временное юридическое лицо, которое используется для выполнения определенной задачи. Например, SPV может быть создан инвестиционным банком или страховой компанией и предназначен для снижения конкретного риска или защиты отдельного предприятия.

В прошлом SPV часто использовались для секьюритизации ссуд и активов, таких как недвижимость. Это был важный аспект на рынке субстандартной недвижимости в США, где рискованные долги вкладывались в ценные бумаги, которые инвесторы, вероятно, сочли более привлекательными.

Вы можете использовать SPV для передачи актива, от которого будет сложно избавиться в структуре всей компании. Это делает его автономным пакетом, от которого легче избавиться.

Если вы хотите создать новое предприятие, но не хотите, чтобы существующий бизнес подвергался риску, его можно профинансировать с помощью SPV. Это может означать, что одни инвесторы могут вкладывать деньги в конкретное предприятие, в то время как другие могут оставаться в стороне. Это все чаще используется для покрытия крупных затрат на инфраструктуру, например, строительство стадионов или офисных зданий.

SPV может защитить основную компанию от любых неблагоприятных условий, в частности, изолировать финансовый риск приобретения или предприятия. Это, пожалуй, самый спорный аспект SPV, и высокие суды оспаривали его пригодность в подобных делах.

Наконец, SPV в некоторых случаях можно использовать для получения более выгодного финансирования. Поскольку предприятие отделено от материнской компании, любой кредитор будет рассматривать активы этой компании, а не компании в целом.

Преимущества SPV

- Одно предприятие может принадлежать нескольким партнерам и быть передано SPV, что упрощает передачу между заинтересованными сторонами.

- Это сокращает бюрократизм, с которым пришлось бы справиться, если бы актив находился внутри основной компании.

- Весь процесс может происходить очень быстро и дать владельцам бизнеса больше возможностей для маневра всего за 24 часа.

- Документация для SPV может быть адаптирована для предотвращения определенных транзакций или несанкционированного поведения, которые защищают объект.

- Существуют потенциальные налоговые льготы при использовании SPV.

- Ответственность также может быть ограничена, если SPV включает что-то, что может поставить под угрозу целостность холдинговой компании.

Есть также довольно большие риски, связанные с использованием SPV. Прежде всего, отсутствие прозрачности может затруднить отслеживание нескольких SPV, что может привести к ошибкам. Существует также перспектива репутационного риска, если что-то пойдет не так для компании-спонсора. Могут существовать риски ликвидности, связанные с SPV, а также риск для капитала, если большой актив удерживается в SPV.

В связи с недавними громкими делами Enron и Lehman Brothers, нормативные акты и управление, связанные с SPV, стали предметом все более пристального внимания. Это включает в себя улучшение возможностей отчетности и надлежащий надзор, особенно для крупных корпораций, которые вполне могут использовать несколько разных SPV одновременно. Также могут помочь более эффективное регулирование и более простые модели.

При этом забалансовые модели, такие как SPV, будут продолжать играть важную роль в финансировании проектов и предоставлении инвестиционных возможностей.Изменения в действующей нормативно-правовой базе окажут влияние, и то, как банки будут использовать их в будущем, и насколько хорошо установлены параметры для безопасного внедрения, будут ключевыми факторами.

Что такое SPV? Объяснение процесса сбора средств и способы инвестирования

- Люди, которые только начинают инвестировать в стартапы, способствуют росту продаж автомобилей специального назначения или SPV.

- Эти одноразовые фонды формируются ангелами и управляющими микрофондами для поддержки одной компании.

- Они помогают людям делиться потоком сделок и краудсорсингом денег для участия в горячем финансировании.

Дженни Филдинг еще до нее заключила восхитительную сделку. Она заранее выписала чек на компанию по производству очков под названием Pair, и теперь она собирала новое финансирование в силу своего роста. Основателям Филдинг понравилась, и они предложили ее микро-фонду вложить более крупную сумму денег.

Но Филдинг был подкован.Она не могла выписать еще один чек из-за инвестиционных ограничений, установленных партнерами фонда с ограниченной ответственностью.

Итак, она придумала способ обойти это. Филдинг создала страницу в AngelList, чтобы собрать средства для сделки, и разослала ссылку учредителям и операторам в своей сети. Ей удалось собрать необходимые средства за несколько часов, и в конце концов она смогла выписать Пару чек побольше.

Единовременный фонд, который Филдинг использовал для инвестирования, называется SPV, сокращенно от специального транспортного средства.И все больше используется, поскольку стремительные темпы заключения сделок побуждают начинающих инвесторов — управляющих небольшими фондами и частных лиц — объединяться, чтобы получить доступ к сделкам.

Компании, продающие программное обеспечение для управления фондами, отслеживают популярность SPV. Carta и Assure видели в среднем в два раза больше SPV, создаваемых в месяц в 2021 году, чем в 2020 году, в то время как AngelList сообщает, что более 20% всех SPV на его сайте были созданы в этом году.

«Гибкость автомобилей специального назначения сделала их швейцарским армейским ножом венчурной индустрии», — написал в январе в блоге Джефф Лезерс, менеджер по продукции Carta.

AngelList, компания, которая производит программные инструменты для управления фондами, отслеживает ежеквартальные темпы роста количества автомобилей специального назначения, или SPV, на своих услугах. AngelListВот как работают SPV.Человек, который хочет выписать чек на сделку, может сформировать фонд на такой службе, как AngelList или Carta. Они пишут памятку о компании и раздают ее, и люди, которые хотят ее, могут отправлять деньги, используя одну из этих услуг. Затем управляющий фондом выписывает чек стартапу.

Эта структура является преимуществом для инвесторов, работающих неполный рабочий день, таких как Джастин Марес. Он предприниматель с брендом костного бульона, который вкладывает средства на стороне, и ему пришлось отказаться от инвестиций в раунд финансирования стартапа, потому что у него не было достаточно денег для участия.Но с SPV он мог.

Марес сказал, что он создаст SPV для правильной сделки, «если учредитель позволит мне это сделать».

Этот поворот в «раунде вечеринок» хорош для инвесторов, которые, возможно, не смогли бы заявить о своей доле в стартапе, но он также хорош и для основателей, сказал Андреас Клингер, инвестор и технический директор On Deck: псевдостартап-ускоритель, который берет комиссию, а не капитал.

По словам Клингера, с SPV основатель должен добавить только одну новую запись в таблицу капитализации.Поэтому, когда приходит время поделиться обновлениями или привлечь новое финансирование, им нужно только связаться с менеджером SPV. Основатели также получают выгоду от того, что эти единовременные фонды имеют под рукой широкий круг инвесторов.

SPV привлекают людей, которые плохо знакомы с инвестициями или пытаются добиться успеха. По словам Кэт Коул, давнего руководителя в сфере общественного питания, это связано с тем, что сделки эффективно проводятся на основе краудсорсинга, а программные инструменты для управления такими фондами становятся все лучше и дешевле.

Коул наиболее известна как бывший президент Cinnabon, где она руководила реорганизацией сети.Теперь она пытается заново изобрести себя в качестве инвестора и подключиться к своей сети корпоративных руководителей, в основном женщин, чтобы разделить поток сделок. В этом году она управляла тремя SPV, а совсем недавно она возглавила группу из 22 женщин-инвесторов и трех мужчин, которые поддержали House of Wise, компанию по уходу за женщинами, которая производит жевательные конфеты и настойки из конопли.

«Запуск этих SPV немного увлекает», — сказал Коул.

Являетесь ли вы инсайдером венчурного капитала и готовы поделиться своими знаниями? Свяжитесь с Melia Russell по электронной почте mrussell @ insider.com или по сигналу (603) 913-3085. Открывайте личные сообщения в Twitter @meliarobin .

Что такое автомобиль специального назначения и когда это хорошая идея для владельцев бизнеса?

Вы, вероятно, не знакомы с созданием Специального транспортного средства (SPV) для структуры вашей компании, если вы не были раньше в финансовом секторе или секторе недвижимости, где обычно используются SPV.

Что ж, есть несколько способов, которыми наличие SPV поможет в вашем деловом путешествии, и эта статья должна дать вам больше информации о том, что такое SPV, стоит ли вам его использовать и как его запустить.

Что такое автомобиль специального назначения?

Проще говоря, наличие специального транспортного средства позволяет вашей компании участвовать в проектах с повышенным риском, таких как инвестиции, определенные бизнес-операции, отдельные проекты, слияния, поглощения и многое другое.

SPV — это отдельное юридическое лицо, созданное вашей материнской компанией и обычно в форме частной компании с ограниченной ответственностью в Сингапуре. У него есть собственные активы, обязательства и балансы, которые не связаны с материнской компанией.Когда вы создаете SPV, он работает так же, как и любая обычная компания.

Винсент — новый владелец бизнеса со стартапом Vincent Consultants. Он решает использовать SPV для своих инвестиций и привлечения новых инвесторов. Последние несколько лет все шло хорошо. Однако в прошлом году Винсент понимает, что бизнес его компании идет под откос, и ему, возможно, придется закрыть. В случае Винсента, даже если Vincent Consultants обанкротится, SPV, хотя и будет затронута, все равно сможет продолжать свою деятельность и будет по-прежнему работать под именем Винсента.