Usc что за валюта — Всё о заработке на Форекс

Центовый или микро счет на форекс

Рейтинг центовых Форекс брокеров

Что такое Центовый Форекс?

Центовый форекс — это когда вы переводите на свой торговый счет $10. а вам зачисляют на него 1000¢ и дальше все как на обычном долларовом счете, только прибыль и убытки считаются в центах. Брокерскими компаниями созданы центовые группы счетов, Евроцентовый Forex — в евроцентах (EUC-FOREX) и Центовый Forex — в центах США (USC-FOREX).

В чем суть Центового Форекс?

Суть Центового Форекс заключается в том, что практически любой начинающий неискушенный трейдер, может открыв на Форекс центовый счет и инвестируя мизерные деньги, получать навыки работы с реальными счетами. Центовый Форекс — это уникальная возможность сразу перейти к торговле реальными деньгами но без значительных возможных потерь и психологических нагрузок.

Выберите брокера и откройте:

учебный Демо. Микро ( центовый ), или классический счет !

RoboForex — центовый счет

У словия торгового счета Fix-Cent:

Торговая платформа MetaTrader4, MetaTrader5, Web Trader Валюта счёта USD/EUR Минимальный депозит отсутствует Минимальный залог за сделку $0.2 Комиссия (за 1 лот ) отсутствует Исполнение ордеров при нормальных рыночных условиях (от 1 до 3 сек.) Спред Фиксированный от 2-х пунктов Максимальное кредитное плечо 1:500 Минимальный объем ордера (лотов) 0.01 Максимальный объем ордера (лотов) 100 Минимальный шаг объема ордера 0.01 Бонус на депозит до 50% История в терминале МТ4 2 месяца

Каждый из двух типов реальных счетов ФОРТ и ФЛЕКС предоставляет Вам возможность выбора: торговать стандартной полной валютой или же центами.

В том случае, если Вы собираетесь выходить на рынок с минимальным депозитом (от $5), Вам удобнее будет торговать именно на таком типе счета, на котором Ваш баланс будет отображаться в центах США или ЕВРО. Так, если Вы пополните счет на 5 долларов, на вашем счету Вы увидите 500 центов (1$ = 100 центов). К примеру, выбрав счет ФОРТ Цент USD, Вы будете открывать сделки с жестко фиксированным спредом, а Ваш баланс, прибыль и убыток будут отображаться в центах США.

Если Вы начинающий трейдер и уже хотите попробовать свои силы на реальном рынке Форекс, или же собираетесь опробовать новую стратегию торговли, но не готовы рисковать крупными суммами — выбирайте счет ЦЕНТ.

Вы также можете получить Приветственный бонус — $5 . на которые сможете тут же начать торговать!

InstaForex — центовый счет

Торговые счета Cent.Standard и Cent.Eurica Счета типов Cent.Standard и Cent.Eurica предназначены для начинающих трейдеров и ориентированы на тех клиентов, которые только учатся торговать, и потому им необходим доступ к минимально возможному объёму сделки. Доступный на данных счетах Micro Forex с объёмом лота 0.0001 рыночного лота (стоимость пункта 0.1 цента США), позволяет учиться почти без рисков для депозита. Также данный тип счетов хорошо подойдет тем, кто бы хотел опробовать свои торговые стратегии с минимальными рисками, используя преимущество сделок от 0.0001 лота. Помимо доступности минимально допустимого объёма сделки в 0.0001 рыночного лота обладатели торговых счетов Cent.Standard и Cent.Eurica имеют те же торговые условия, что и Insta.Standard и Insta.Eurica. Единственным ограничением является максимально допустимый объём депозита

Рынок брокерских услуг не стоит на месте. Диллинговые центры стараются привлечь клиентов с помощью новых сервисов и дополнительных услуг. Можно сказать без преувеличения, что компания Альпари является одним из лидеров рынка брокерских услуг в мире. Компания имеет опыт работы с 1998 года, торговый оборот превышает 260 млрд долларов в месяц. Специалисты Альпари стараются сделать комфортной работу для всех клиентов, независимо от того, являетесь Вы профессиональным трейдером, инвестором или новичком на финансовом рынке. Специально для тех, кто только начинает карьеру трейдера компания представила на днях

Это центовые счета, для тех кто хочет заниматься реальной торговлей, при минимальных рисках. Счет может быть открыт в евроцентах и в долларовых центах, таким образом, Вам необходимо будет в 100 раз меньше средств для осуществления торговли. Если Вы внесете депозит в размере 100 долларов, у Вас на счету будет сумма равная 10 000! Максимальное кредитное плечо для счетов данного типа — 1:500. Более детально с маржинальными требованиями можно ознакомиться в табличке ниже:

Центовые счета прекрасно подойдут для тестирования торговых стратегий, для торговли советниками. Если Вы хотите открыть центовый счет на Альпари, Вам необходимо совершить следующие действия:

2. Кликнуть на иконку «открыть торговый счет». В качестве валюты счета выбрать USC (центы) или EUC (евроценты).

После этого пополните счет и можете смело начинать торговать. Удачной торговли!

Центовый счет Альпари — nano mt4 — новые возможности для трейдера

С третьего сентября 2013 года компания Альпари обслуживает небольшие счета в рамках центового нового вида депозита nano.mt4. Данный счет прекрасно подходит советникам для малых депозитов. перейдите по сслыке, там лучший эксперт за 2013 год, который до сих пор безопасно торгует с маленькими просадками.

Теперь можно не только торговать большими деньгами, но и отлично тренироваться с помощью центового счета. Похоже, менеджеры Альпари всерьёз озабочены тем, что клиенты уходят от них из-за того, что нечего предложить клиентам, желающим торговать микро сделками. Ну, что же новый курс пойдет на пользу компании.

В общем, дождались, наконец, лучший форекс брокер открыл и у себя такие счета, просто на них очень удобно торговать форекс советниками. перейдите по ссылке и узнайте об этом.

Центовый счет ничем не отличается от обычного счета на Форексе. Он прекрасно подходит начинающим и тем, для кого работа на реальном счете большими деньгами не доступна из-за чрезмерного риска. Счет отлично подходит для тестирования любой стратегии и всех известных советников. Ну, может, не всех, но большей части, точно. Базовая валюта – цент США или евроцент помогут в сотню раз уменьшить объем средств, которые нужны для форекс торговли .

Центовый счет Альпари — nano mt4 — новые возможности для трейдера.

Провожу бесплатное обучение на Форекс

Я ВебМастерМаксим провожу консультирование по заработку на Форекс! Вы с легкостью повторите мой путь! Интересует?

Баланс в торговом терминале будет отображаться в центах. Это значит, что если вы вложили 10$, то у вас на счету окажется баланс в 1000 центов, это очень удобно для обкатки автоматических советников. Торговать таким образом можно так, будто у вас на счету 1000$. Разница в том, что прибыль и убытки тут измеряются в центах.

Кредитное плечо. заявленное для данного счета, находится в диапазоне между 1:25 и 1:500. Максимальное плечо на счетах Альпари 1:1000. Тут вы получаете возможность торговать половиной от максимального плеча. Это значит, что и залог будет циферно вдвое больше, чем при максимально плече. Но не нужно забывать, что численно он будет гораздо меньше, так как торговля на центовом счете значит, что и залог будет в центах. А на долларовом депозите залог измеряется в долларах.

Валютных пар на этом счете брокер решил обслуживать в количестве двадцати пяти. Максимально доступно на других счетах – 61 пара. Не густо, но этого вполне достаточно, чтобы попробовать себя. К тому же все основанные пары в этом счете обслуживаются. Таким образом, и советников можно вдоволь напробоваться. Кроме валютных пар компания предлагает два спота на металл. Очень интересные контракты. Они показательны, как индикаторы для стратегий, которые используют так называемые кросс-курсовые подходы.

Спред весьма велик: от двух пунктов при минимальном показателе 0.1 пункта. Остановимся подробнее. Спред – это расстояние между ценой покупки и ценой продажи. Когда занимаем длинную позицию, ордер срабатывает по цене покупки, а закрываем по цене продажи.

Таким образом, при открытии сделки мы оказываемся в убытке равном двум пунктам. Если использовать лот 0.01, то 1 пункт равен десяти центам. А значит, два пункта дадут не великие 20 центов убытка. Однако, это приводит к усложнению торговли с помощью скальпинга – стратегии, ориентированной на взятие минимума пунктов.

Не беда! Последние достижения в области теории биржевой торговли показывают, что работа на больших временных промежутках не менее, а, по мнению ученых, даже более эффективна, чем на коротких.

Так, например, последние лауреаты Нобелевской премии считают, что прогнозирование на коротком промежутке вообще не возможно. Спорное мнение. Но на их стороне миллионная премия. Хотите с ними поспорить? Вам никто не запрещает…

Метод исполнения рыночных приказов.

Instant Execution. Торговля без реквот – проскальзываний гарантирует вам вход в рынок по цене, которая была в момент отдачи приказа.

Такой метод отлично подходит для скальперов. Не совсем понятно, для чего тут он используется. В нем есть недостаток и для некоторых советников, которые не могут работать при отсутствии реквот. То есть они, конечно, не совсем перестают работать, но могут оказаться менее эффективными, чем, когда вы используете другой метод Market Execution.

Максимальный объём лота.

Брокер Альпари тут проявил фантазию и предложил использовать максимальный лот 100. На практике, редко открываются сделки с максимальным для многих брокеров лотом 25.

А занятие позиции с лотом в 100 единиц требует открытия четырех сделок. Тут же достаточно одной. Хорошо это или плохо покажут ваши финансовые аппетиты. Практика показывает, что против открытия сделок крупным лотом выступают законы мани менеджмента. Однако, и они допускают вольности. Не будем останавливаться более подробно на понятии мани менеджмент. И так понятно, что не «хлебом единым…».

Максимальное количество ордеров.

Зафиксирована сотня. Нужно сказать, что мне встречались подходы к торговле, когда открывалась огромное количество ордеров. Однако останавливаться на этом подходе не стоит. Скажу по секрету: он был убыточным.

Так вот этот подход едва применим при таком ограничении. Но большинство стратегий исключает такое большое количество форекс ордеров. Поэтому ограничений не почувствуется.

Stop Out — это уровень отношения средств к залогу, при котором позиции закрываются в принудительном порядке. Этот показатель очень не велик на счете nano.mt4: всего 10%.

Это удобно, так как вы дольше сможете пробыть в финансовом рынке в случае неудачных прогнозов.

Из специальных условий.

Комиссия не объявляется. Это при таком то спреде. Ещё не хватало комиссию установить! Одна только улыбка от таких мыслей. Нет показателей Улучшение комиссии Swap-free, Улучшение комиссии Weekend Fee, Улучшение свопа, Процентная ставка.

Таким образом, мы видим, что нет никаких проблем при открытии этого типа счета. Торговать можно успешно даже на микро-сделках. Тем более, что ваш стейтмент на центовом счете может открыть вам путь в большой бизнес в трейдинге. Очень советуем вам попробовать этот вид!

Смена интерфейса и открытие демо счета

Далее, по многочисленным просьбам, мы переходим к смене интерфейса на Альпари и открытии счета demo.nano.mt4, вот смотрите видео:

Форекс брокеры с рублевыми счетами

Экспертиза счетов Альпари

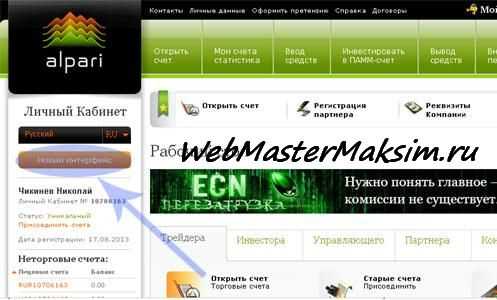

Для этого отправляемся на сайт Альпари:

И проходим авторизацию в Личном кабинете.

Центовый счет Альпари

Далее активируем новый интерфейс в области указанной ниже.

Новый интерфейс центовый счет Альпари

И вот он новый интерфейс сайта. Теперь попробуем открыть демо счет, который мы планировали.

Открыть счет nano mt4

Переходим к открытию счета demo.nano.mt4. Производим нужные настройки и у нас появляется новый демо счет .

Источники: http://pro-forexinform.ru/tcentovyy-schet, http://thepennywork.blogspot.ru/2013/09/alpari-cent-accaunts.html, http://webmastermaksim.ru/foreks-brokery/centovyj-schet-alpari-nano-mt4-novye-vozmozhnosti-dlya-trejdera.html

forexprost.ru

Банковский проект USC – как основа будущих криптовалют от центральных банков

30 августа некоторые из крупнейших банков мира объявили о продвижении проекта, который предназначен для упрощения выпуска центральными банками собственных криптовалют.

Проект под названием Utility Settlement Coin(USC) призван помочь подготовить основу для криптовалют центральных банков путём упрощения их транзакций друг с другом, используя активы, обеспеченные залогом на блокчейне, сделанном под заказ.

Следующий этап работ — последний перед окончательной реализацией – предполагает участие Barclays, CIBC, Credit Suisse, HSBC, MUFG и State Street . Они будут работать наряду финансовыми институтами-основателями проекта UBS, BNY Mellon, Deutsche Bank, Santander, NEX и блокчейн стартапом Clearmatics.

Хайдер Джаффри, директор по стратегическим инвестициям и финтех инновациям UBS, объяснил потенциальное влияние проекта:

«Проект даёт хорошее представление о том, в каком направлении должны двигаться центральные банки для того, чтобы в какой-то момент они смогли выпустить собственные криптовалюты».

Но пока, Джаффри и команда USC ведут активную работу по тестовой сети, которая будет поддерживать криптовалютные токены с обеспечением.

Частью третьего этапа, о котором также было объявлено, — это тестирование формальной передачи прав собственности и точное определение эквивалентов денежных средств для этой передачи, с тем, чтобы имитировать транзакции между участниками в режиме реального времени.

Джаффри говорит, что это «жизненно необходимо для платформы».

Сначала тестирование

В этом тесте группа будет исследовать использование залогового токена, который, по словам Джаффри, может упростить куплю-продажу активов через сложную сеть посредников — вплоть до отдельной «фиатной» блокчейн транзакции.

Проще говоря, залоговый токен должен передаваться непосредственно владельцу актива, а не проходить через традиционную сеть клиринговых палат.

«У нас есть чувство, что работоспособная структура для USC уже имеется, и что она уже поддерживает такие вещи, как окончательность расчётов, передача права собственности, определение денежных эквивалентов», — говорит Джаффри.

Носителями таких бизнес-требований являются сами участники.

Глава отдела финтех партнёрства и стратегии HSBC Каушалия Сомасундарам также говорит, что USC может помочь предопределить создание и разработку цифровых валют центральными банками.

Объясняя, как она видит работу будущего токена, Сомасундарам сказала:

«Расчётная монета будет залоговой цифровой валютой, обеспеченной денежными средствами в центральном банке, что позволяет нам легко передавать право собственности посредством обмена USC, тем самым уменьшая сложность процесса и время, затрачиваемое на урегулирование сделки».

Этапы, риски и новые цели

Концепция Utility Settlement Coin, впервые раскрытая в 2015 году швейцарским банковским гигантом UBS и Clearmatics, предполагает создание блокчейн проектов, которые могут быть усилены фиатными валютами, выпущенными на блокчейне.

Джаффри объяснил, что фиатная капитализация токенизированных активов на блокчейне может привести к рискам от уязвимостей, присущих централизованным денежным системам.

Учитывая их, в прошлом году USC инициировал II этап своей работы, в котором основное внимание было уделено правовым и нормативным требованиям для децентрализации системы.

По словам Джаффри, эта работа в настоящее время завершена, и начинается решающее тестирование элементов технологии (в ограниченных условиях).

Ожидается, что недавно начатый III этап продолжится в течение примерно 12 месяцев. Он сообщил, что первый токен с использованием платформы может увидеть свет в конце 2018 года.

И затем, по словам Джаффри, цель состоит в широком внедрении блокчейн платформ, которые смогут взаимодействовать друг с другом.

Сомасундарам сказала об этом:

«Это очень хороший шаг в плане перехода на более амбициозные проекты, такие как выпуск цифровых валют центральными банками в будущем».

Хотите больше новостей? Facebook. Быстрее всех? Telegram и Twitter. Подписывайтесь!

coinspot.io

Центовые счета на Альпари

Рынок брокерских услуг не стоит на месте. Диллинговые центры стараются привлечь клиентов с помощью новых сервисов и дополнительных услуг. Можно сказать без преувеличения, что компания Альпари является одним из лидеров рынка брокерских услуг в мире. Компания имеет опыт работы с 1998 года, торговый оборот превышает 260 млрд долларов в месяц. Специалисты Альпари стараются сделать комфортной работу для всех клиентов, независимо от того, являетесь Вы профессиональным трейдером, инвестором или новичком на финансовом рынке. Специально для тех, кто только начинает карьеру трейдера компания представила на днях новый тип счетов — nano.mt4 — центовые счета.

Это центовые счета, для тех кто хочет заниматься реальной торговлей, при минимальных рисках. Счет может быть открыт в евроцентах и в долларовых центах, таким образом, Вам необходимо будет в 100 раз меньше средств для осуществления торговли. Если Вы внесете депозит в размере 100 долларов, у Вас на счету будет сумма равная 10 000! Максимальное кредитное плечо для счетов данного типа — 1:500. Более детально с маржинальными требованиями можно ознакомиться в табличке ниже:

Центовые счета прекрасно подойдут для тестирования торговых стратегий, для торговли советниками. Если Вы хотите открыть центовый счет на Альпари, Вам необходимо совершить следующие действия:

1. Перейти на страницу Альпари

2. Кликнуть на иконку «открыть торговый счет». В качестве валюты счета выбрать USC (центы) или EUC (евроценты).

После этого пополните счет и можете смело начинать торговать. Удачной торговли!

thepennywork.blogspot.com

Что скрывается за проектом создания валюты USC

Время от времени в мировых СМИ появляются лаконичные сообщения

о проекте создания цифровой валюты под названием utility settlement coin

(USC). По-русски ее можно назвать «валютой практических расчетов»

(ВПР). Летом прошлого года газета Financial Times сообщила,

что четыре ведущих мировых банка объединили усилия для разработки

цифровой валюты, которую они надеются сделать стандартным инструментом

расчётно-клиринговых операций для обслуживания сделок на рынках ценных

бумаг.

Время от времени в мировых СМИ появляются лаконичные сообщения

о проекте создания цифровой валюты под названием utility settlement coin

(USC). По-русски ее можно назвать «валютой практических расчетов»

(ВПР). Летом прошлого года газета Financial Times сообщила,

что четыре ведущих мировых банка объединили усилия для разработки

цифровой валюты, которую они надеются сделать стандартным инструментом

расчётно-клиринговых операций для обслуживания сделок на рынках ценных

бумаг.Что это за банки? Мировые гиганты: швейцарский UBS, немецкий Deutsche Bank, итальянский Santander и американский BNY Mellon. Плюс к этому к компании четырех банков присоединилась британская компания ICAP, крупнейший мировой брокер межбанковских транзакций. Данное объединение было названо международным консорциумом по разработке цифровой банковской цифровой валюты. Следует отметить, что консорциум начинал разработку не с «нуля». Оказывается, над проектом ВПР уже работал швейцарский банк UBS, остальные банки присоединились к проекту.

Как заявили участники консорциума, новая валюта будет иметь некое сходство с уже имеющимися криптовалютами типа биткойна. Но она будет использоваться внутри банковского сообщества для взаимных расчетов, поэтому никакой анонимности участников сделок быть не может (как в случае с использованием биткойн или иных частных криптовалют). Главной «фишкой» расчетов на основе ВПР будет использование технологии «блочных цепей» («блокчейн»), которая позволяет обходиться без посредников (банков), снижать издержки расчетов и повышать их скорость.

Financial Times также сообщила, что участники соглашения планируют в течение ближайшего года представить описание проекта ПРД соответствующим центробанкам и финансовым регуляторам, чтобы получить их одобрение, а в начале 2018 г. начать коммерческое использование ПРД «в ограниченном количестве низкорисковых операций».Следовательно, учитывая привязку участников консорциума к таким странам, как Швейцария, Германия, Италия и США вопрос о легализации ПРД должен рассматриваться как минимум в таких инстанциях, как Национальный банк Швейцарии (НБШ), Европейский центральный банк (ЕЦБ) и Федеральная резервная система США (ФРС). Может быть, дополнительное согласование вопроса должно осуществляться в Центробанках Германии и Италии.

С момента создания консорциума уже прошло более года. Однако пока никаких описаний проекта ВПР или сообщений о представлении проекта в Центробанки и финансовые регуляторы стран-участников консорциума в СМИ не появлялось. Вероятно, возникли какие-то сложности, наблюдается отставание от первоначального графика.

Но буквально через год после первой публикации о проекте ВПР появилась новость о том, что к консорциуму присоединилось еще несколько банков мирового калибра. Новость сообщила все та же Financial Times. Новыми членами консорциума стали: Barclays (Великобритания), Credit Suisse (Швейцария), Canadian Imperial Bank of Commerce (Канада), HSBC (Великобритания), MUFG — Mitsubishi UFJ Financial Group, Inc. (Япония) и State Street (США). Таким образом, число банков-участников консорциума увеличилось с четырех до десяти. Все они — тяжеловесы, входят в топ-50 мировых рейтингов. Число стран, представляемых банками-членами консорциума, увеличилось, добавилась Великобритания, Канада, Япония. Следовательно, после завершения работы над проектом он должен быть представлен как минимум в следующие центробанки: ФРС США, ЕЦБ, НБШ, Банк Англии, Банк Японии и Банк Канады.

Пройти через «фильтры» указанной шестерки центробанков крайне сложно. А в данном случае надо получить «добро» от всех шести ЦБ. Если хотя бы один из них «встанет в позу», под угрозой окажется успех всего проекта. Отношение перечисленных выше центробанков к криптовалютам далеко не однозначное. Банк Японии, например, в этом году фактически легализовал биткойн и другие частные криптовалюты. А вот, например, ЕЦБ к криптовалютам относится с большим подозрением.Плюс к этому можно вспомнить, что у некоторых банковских гигантов были осложнения в отношениях с центробанками и финансовыми регуляторами. Deutsche Bank, HSBC, Barclays и другие участники консорциума подвергались не единожды штрафным санкциям за разного рода прегрешения со стороны центробанков и финансовых регуляторов США, Европейского союза, Великобритании. В случае с проектом ВПР чувствуется, что его участники уверены в успехе предприятия. Чем это можно объяснить?

Моя версия ответа такова: проект указанной «великолепной десятки» — отнюдь не из разряда «венчурного бизнеса» (где даже 10-процентная вероятность успеха считается уже неплохим показателем). Проект ВПР «обречен на удачу». Удача гарантирована, поскольку проект является «социальным заказом» тех самых шести центробанков, которые должны будут давать свое «добро» на новую валюту.

Набор шести центробанков не случаен. Это те самые институты, которые образуют картель центробанков. Его часто называют «ЦБ-6». Картель начал складываться в годы финансового кризиса 2007-2009 гг. В чем это выразилось? В том, что указанные центробанки стали заключать соглашения о валютных свопах для того, чтобы не допускать резких колебаний курсов своих валют. Началось все с предоставления Федеральным резервом больших объемов долларов Европейскому центральному банку. В апреле 2009 года Федеральный резерв заключил соглашения о предоставлении валюты с помощью свопов с ЕЦБ, Банком Англии, Банком Японии и Центробанком Швейцарии. Тогдашние свопы имели сроки до одной недели, а суммы были лимитированы. С Банком Англии — до 30 млрд. фунтов стерлингов, с ЕЦБ — до 80 млрд евро, с Банком Японии — до 10 трлн. иен, с НБШ — до 40 млрд. швейцарских франков. Соглашение действовало до февраля 2010 года, потом оно пролонгировалось, в условия по срокам и суммам вносились коррективы.

Опуская детали, скажу, что в октябре 2013 года Федеральный резерв и пять центробанков (к четверке добавился Банк Канады) заключили бессрочное соглашение о безлимитных валютных свопах. «Мы решили сделать их постоянными, чтобы избежать неопределённости, так как они истекали в феврале следующего года», — заявил сразу же после заключения соглашения управляющий Банка Японии Харухико Курода (Haruhiko Kuroda). Он добавил: «Мы не планируем расширить число своп-соглашений за пределы шести центральных банков». Детали этого соглашения не известны, общие сведения о нынешнем механизме валютных свопов в рамках ЦБ-6 можно найти на сайте Федерального резерва.

Многие эксперты полагают, что ЦБ-6 — прототип будущего мирового центробанка. В рамках указанного валютного картеля фактически создается единая валюта, которая пока (временно) имеет некоторые «атавизмы» национальных денежных единиц. Мир валюты и финансов переживает некий переходный период. Примерно такой же, какой переживала Европа в последние два десятилетия прошлого века. Тогда еще существовали национальные валюты в виде немецкой марки, французского франка, итальянской лиры, голландского гульдена и т. д. Но при этом уже росла и укреплялась наднациональная валюта «экю» (родилась 13 марта 1979 г.). 1 января 1999 г. на смену «экю» пришла денежная единица «евро». Сначала в безналичной форме, а затем, с 1 января 2002 года — также в наличной форме. С 1 января 2003 года национальные валюты стран, вошедших в еврозону, прекратили свое существование как в наличной, так и безналичной формах. Параллельно незаметно шло создание наднационального центробанка. В январе 1994 г. в соответствии с Маастрихтским договором об образовании Европейского союза во Франкфурте-на-Майне был создан Европейский валютный институт, который в 1998 году был преобразован в Европейский центральный банк. Далее происходило наращивание полномочий ЕЦБ и расширение сферы его деятельности за счет включения в еврозону новых стран.

Европейский союз можно сравнить с испытательным полигоном, на котором «хозяева денег» (главные акционеры ФРС США) отрабатывали и отрабатывают алгоритмы перехода к мировой наднациональной валюте. Можно провести некоторые параллели между картелем ЦБ-6 и Европейским валютным институтом образца 1994 года. Пройдет немного времени и на базе ЦБ-6 может родиться мировой центробанк. Который будет эмитировать не евро или даже доллары, а какую-то новую валюту. Которая, например, может называться «феникс». Почему «феникс»?

Тридцать лет назад известный британский журнал «Экономист» опубликовал статью, в которой анонимный автор предсказывал, что в 2018 году появится мировая валюта под названием «феникс». Сегодня многие вспомнили об этой статье и задают вопрос: насколько вероятно, что это предвидение сбудется? Думаю, что журнал «Экономист», который находится под Ротшильдами, тридцать лет назад давал не прогноз, а приоткрывал тайну плана «хозяев денег» о переустройстве мировой валютной системы. Название «феникс» может означать возрождение из пепла той идеи, которая была озвучена Джоном Кейнсом, руководителем английской делегации на конференции в 1944 году в Бреттон-Вудсе. Он предлагал ввести наднациональную (мировую) валюту под названием «банкор». Тогда этот проект не прошел, конференция проголосовала за американский проект золотодолларового стандарта.А теперь вернемся к проекту создания цифровой валюты ВПР. Консорциум десяти ведущих мировых банков обещает, что проект будет запущен в следующем году. Сдается мне, что это и будет рождением того самого «феникса», о котором писал журнал «Экономист» в январе 1988 года. Не важно, как будет называться мировая валюта: «феникс», «банкор» или «utility settlement coin». Консорциум десяти мировых банковских гигантов может оказаться тем ядром, из которого и вырастет мировой центробанк. Предлагаемая консорциумом денежная единицы ВПР не имеет ничего общего с теми частными криптовалютами, обсуждение которых заполонило все информационное пространство. Примечательно, что о проекте создания ВПРС информация минимальна. Уверен, что из тысячи опрошенных людей (неважно, какова будет выборка респондентов) 999 человек вам наверняка скажут что-то про биткойн и другие криптовалюты. А вот про валюту ВПР (USC) — не более двух-трех человек. Что же, «хозяева денег» понимают, что новая валюта должна рождаться в полной тишине.

Какое-то время банковский консорциум будет эмитировать валюту ВПР под обеспечение традиционных валют — доллара США, евро, британского фунта, японской иены, швейцарского франка. ВПР — общее «дитя» шести центробанков, которые незримо стоят за «великолепной десяткой» мировых банков. Нечто похожее было в Европе в последние два десятилетия ХХ века, там была виртуальная валюта под названием «экю», которая обеспечивалась немецкими марками, французскими франками, итальянскими лирами… Потом национальные денежные единицы исчезли, а наднациональная осталась, поменяв при этом свое имя с «экю» на «евро».

Кто знает, может цифровая валюта, создаваемая банковским консорциумом, сегодня называется utility settlement coin (USC), а через некоторое время ей дадут более благозвучное имя «феникс»? Появление цифрового феникса может сопровождаться стремительным уничтожением национальных валют. Кроме того, я уверен, что как утренний туман исчезнут все нынешние частные криптовалюты типа биткойн или эфириум. До определенного момента они были нужны. Во-первых, для отработки технологий «блокчейн», которые будут использоваться в проекте ВПР. Во-вторых, для того, чтобы приучать людей к использованию исключительно безналичных, цифровых денег. В-третьих, для того, чтобы создавать «дымовую завесу», которая бы скрывала действия «хозяев денег» по переходу к единой мировой валюте. Пройдет немного времени, и цифровое пространство будет зачищено от всякого рода криптовалютного «мусора». У цифрового «феникса» никаких конкурентов быть не должно!Проект банковского консорциума по созданию ВПР — еще один важный и тщательно скрываемый от общественности шаг «хозяев денег» по созданию мирового электронно-банковского концлагеря. Мировая цифровая валюта — инструмент «хозяев денег», с помощью которого они надеются стать «хозяевами мира».

Источник

ruskline.ru

Что скрывается за проектом создания валюты USC

Время от времени в мировых СМИ появляются лаконичные сообщения

о проекте создания цифровой валюты под названием utility settlement coin

(USC). По-русски ее можно назвать «валютой практических расчетов»

(ВПР). Летом прошлого года газета Financial Times сообщила,

что четыре ведущих мировых банка объединили усилия для разработки

цифровой валюты, которую они надеются сделать стандартным инструментом

расчётно-клиринговых операций для обслуживания сделок на рынках ценных

бумаг.Что это за банки? Мировые гиганты: швейцарский UBS, немецкий Deutsche Bank, итальянский Santander и американский BNY Mellon. Плюс к этому к компании четырех банков присоединилась британская компания ICAP, крупнейший мировой брокер межбанковских транзакций. Данное объединение было названо международным консорциумом по разработке цифровой банковской цифровой валюты. Следует отметить, что консорциум начинал разработку не с «нуля». Оказывается, над проектом ВПР уже работал швейцарский банк UBS, остальные банки присоединились к проекту.

Как заявили участники консорциума, новая валюта будет иметь некое сходство с уже имеющимися криптовалютами типа биткойна. Но она будет использоваться внутри банковского сообщества для взаимных расчетов, поэтому никакой анонимности участников сделок быть не может (как в случае с использованием биткойн или иных частных криптовалют). Главной «фишкой» расчетов на основе ВПР будет использование технологии «блочных цепей» («блокчейн»), которая позволяет обходиться без посредников (банков), снижать издержки расчетов и повышать их скорость.

Financial Times также сообщила, что участники соглашения планируют в течение ближайшего года представить описание проекта ПРД соответствующим центробанкам и финансовым регуляторам, чтобы получить их одобрение, а в начале 2018 г. начать коммерческое использование ПРД «в ограниченном количестве низкорисковых операций».Следовательно, учитывая привязку участников консорциума к таким странам, как Швейцария, Германия, Италия и США вопрос о легализации ПРД должен рассматриваться как минимум в таких инстанциях, как Национальный банк Швейцарии (НБШ), Европейский центральный банк (ЕЦБ) и Федеральная резервная система США (ФРС). Может быть, дополнительное согласование вопроса должно осуществляться в Центробанках Германии и Италии.

С момента создания консорциума уже прошло более года. Однако пока никаких описаний проекта ВПР или сообщений о представлении проекта в Центробанки и финансовые регуляторы стран-участников консорциума в СМИ не появлялось. Вероятно, возникли какие-то сложности, наблюдается отставание от первоначального графика.

Но буквально через год после первой публикации о проекте ВПР появилась новость о том, что к консорциуму присоединилось еще несколько банков мирового калибра. Новость сообщила все та же Financial Times. Новыми членами консорциума стали: Barclays (Великобритания), Credit Suisse (Швейцария), Canadian Imperial Bank of Commerce (Канада), HSBC (Великобритания), MUFG — Mitsubishi UFJ Financial Group, Inc. (Япония) и State Street (США). Таким образом, число банков-участников консорциума увеличилось с четырех до десяти. Все они — тяжеловесы, входят в топ-50 мировых рейтингов. Число стран, представляемых банками-членами консорциума, увеличилось, добавилась Великобритания, Канада, Япония. Следовательно, после завершения работы над проектом он должен быть представлен как минимум в следующие центробанки: ФРС США, ЕЦБ, НБШ, Банк Англии, Банк Японии и Банк Канады.

Пройти через «фильтры» указанной шестерки центробанков крайне сложно. А в данном случае надо получить «добро» от всех шести ЦБ. Если хотя бы один из них «встанет в позу», под угрозой окажется успех всего проекта. Отношение перечисленных выше центробанков к криптовалютам далеко не однозначное. Банк Японии, например, в этом году фактически легализовал биткойн и другие частные криптовалюты. А вот, например, ЕЦБ к криптовалютам относится с большим подозрением.Плюс к этому можно вспомнить, что у некоторых банковских гигантов были осложнения в отношениях с центробанками и финансовыми регуляторами. Deutsche Bank, HSBC, Barclays и другие участники консорциума подвергались не единожды штрафным санкциям за разного рода прегрешения со стороны центробанков и финансовых регуляторов США, Европейского союза, Великобритании. В случае с проектом ВПР чувствуется, что его участники уверены в успехе предприятия. Чем это можно объяснить?

Моя версия ответа такова: проект указанной «великолепной десятки» — отнюдь не из разряда «венчурного бизнеса» (где даже 10-процентная вероятность успеха считается уже неплохим показателем). Проект ВПР «обречен на удачу». Удача гарантирована, поскольку проект является «социальным заказом» тех самых шести центробанков, которые должны будут давать свое «добро» на новую валюту.

Набор шести центробанков не случаен. Это те самые институты, которые образуют картель центробанков. Его часто называют «ЦБ-6». Картель начал складываться в годы финансового кризиса 2007-2009 гг. В чем это выразилось? В том, что указанные центробанки стали заключать соглашения о валютных свопах для того, чтобы не допускать резких колебаний курсов своих валют. Началось все с предоставления Федеральным резервом больших объемов долларов Европейскому центральному банку. В апреле 2009 года Федеральный резерв заключил соглашения о предоставлении валюты с помощью свопов с ЕЦБ, Банком Англии, Банком Японии и Центробанком Швейцарии. Тогдашние свопы имели сроки до одной недели, а суммы были лимитированы. С Банком Англии — до 30 млрд. фунтов стерлингов, с ЕЦБ — до 80 млрд евро, с Банком Японии — до 10 трлн. иен, с НБШ — до 40 млрд. швейцарских франков. Соглашение действовало до февраля 2010 года, потом оно пролонгировалось, в условия по срокам и суммам вносились коррективы.

Опуская детали, скажу, что в октябре 2013 года Федеральный резерв и пять центробанков (к четверке добавился Банк Канады) заключили бессрочное соглашение о безлимитных валютных свопах. «Мы решили сделать их постоянными, чтобы избежать неопределённости, так как они истекали в феврале следующего года», — заявил сразу же после заключения соглашения управляющий Банка Японии Харухико Курода (Haruhiko Kuroda). Он добавил: «Мы не планируем расширить число своп-соглашений за пределы шести центральных банков». Детали этого соглашения не известны, общие сведения о нынешнем механизме валютных свопов в рамках ЦБ-6 можно найти на сайте Федерального резерва.

Многие эксперты полагают, что ЦБ-6 — прототип будущего мирового центробанка. В рамках указанного валютного картеля фактически создается единая валюта, которая пока (временно) имеет некоторые «атавизмы» национальных денежных единиц. Мир валюты и финансов переживает некий переходный период. Примерно такой же, какой переживала Европа в последние два десятилетия прошлого века. Тогда еще существовали национальные валюты в виде немецкой марки, французского франка, итальянской лиры, голландского гульдена и т. д. Но при этом уже росла и укреплялась наднациональная валюта «экю» (родилась 13 марта 1979 г.). 1 января 1999 г. на смену «экю» пришла денежная единица «евро». Сначала в безналичной форме, а затем, с 1 января 2002 года — также в наличной форме. С 1 января 2003 года национальные валюты стран, вошедших в еврозону, прекратили свое существование как в наличной, так и безналичной формах. Параллельно незаметно шло создание наднационального центробанка. В январе 1994 г. в соответствии с Маастрихтским договором об образовании Европейского союза во Франкфурте-на-Майне был создан Европейский валютный институт, который в 1998 году был преобразован в Европейский центральный банк. Далее происходило наращивание полномочий ЕЦБ и расширение сферы его деятельности за счет включения в еврозону новых стран.

Европейский союз можно сравнить с испытательным полигоном, на котором «хозяева денег» (главные акционеры ФРС США) отрабатывали и отрабатывают алгоритмы перехода к мировой наднациональной валюте. Можно провести некоторые параллели между картелем ЦБ-6 и Европейским валютным институтом образца 1994 года. Пройдет немного времени и на базе ЦБ-6 может родиться мировой центробанк. Который будет эмитировать не евро или даже доллары, а какую-то новую валюту. Которая, например, может называться «феникс». Почему «феникс»?

Тридцать лет назад известный британский журнал «Экономист» опубликовал статью, в которой анонимный автор предсказывал, что в 2018 году появится мировая валюта под названием «феникс». Сегодня многие вспомнили об этой статье и задают вопрос: насколько вероятно, что это предвидение сбудется? Думаю, что журнал «Экономист», который находится под Ротшильдами, тридцать лет назад давал не прогноз, а приоткрывал тайну плана «хозяев денег» о переустройстве мировой валютной системы. Название «феникс» может означать возрождение из пепла той идеи, которая была озвучена Джоном Кейнсом, руководителем английской делегации на конференции в 1944 году в Бреттон-Вудсе. Он предлагал ввести наднациональную (мировую) валюту под названием «банкор». Тогда этот проект не прошел, конференция проголосовала за американский проект золотодолларового стандарта.А теперь вернемся к проекту создания цифровой валюты ВПР. Консорциум десяти ведущих мировых банков обещает, что проект будет запущен в следующем году. Сдается мне, что это и будет рождением того самого «феникса», о котором писал журнал «Экономист» в январе 1988 года. Не важно, как будет называться мировая валюта: «феникс», «банкор» или «utility settlement coin». Консорциум десяти мировых банковских гигантов может оказаться тем ядром, из которого и вырастет мировой центробанк. Предлагаемая консорциумом денежная единицы ВПР не имеет ничего общего с теми частными криптовалютами, обсуждение которых заполонило все информационное пространство. Примечательно, что о проекте создания ВПРС информация минимальна. Уверен, что из тысячи опрошенных людей (неважно, какова будет выборка респондентов) 999 человек вам наверняка скажут что-то про биткойн и другие криптовалюты. А вот про валюту ВПР (USC) — не более двух-трех человек. Что же, «хозяева денег» понимают, что новая валюта должна рождаться в полной тишине.

Какое-то время банковский консорциум будет эмитировать валюту ВПР под обеспечение традиционных валют — доллара США, евро, британского фунта, японской иены, швейцарского франка. ВПР — общее «дитя» шести центробанков, которые незримо стоят за «великолепной десяткой» мировых банков. Нечто похожее было в Европе в последние два десятилетия ХХ века, там была виртуальная валюта под названием «экю», которая обеспечивалась немецкими марками, французскими франками, итальянскими лирами… Потом национальные денежные единицы исчезли, а наднациональная осталась, поменяв при этом свое имя с «экю» на «евро».

Кто знает, может цифровая валюта, создаваемая банковским консорциумом, сегодня называется utility settlement coin (USC), а через некоторое время ей дадут более благозвучное имя «феникс»? Появление цифрового феникса может сопровождаться стремительным уничтожением национальных валют. Кроме того, я уверен, что как утренний туман исчезнут все нынешние частные криптовалюты типа биткойн или эфириум. До определенного момента они были нужны. Во-первых, для отработки технологий «блокчейн», которые будут использоваться в проекте ВПР. Во-вторых, для того, чтобы приучать людей к использованию исключительно безналичных, цифровых денег. В-третьих, для того, чтобы создавать «дымовую завесу», которая бы скрывала действия «хозяев денег» по переходу к единой мировой валюте. Пройдет немного времени, и цифровое пространство будет зачищено от всякого рода криптовалютного «мусора». У цифрового «феникса» никаких конкурентов быть не должно!Проект банковского консорциума по созданию ВПР — еще один важный и тщательно скрываемый от общественности шаг «хозяев денег» по созданию мирового электронно-банковского концлагеря. Мировая цифровая валюта — инструмент «хозяев денег», с помощью которого они надеются стать «хозяевами мира».

Источник

www.pravoslavnye.ru

Шесть мировых банков присоединились к проекту UBS по созданию новой цифровой валюты | Новости

Шесть ведущих мировых банков присоединились к проекту UBS по созданию новой цифровой валюты, которая будет использоваться для расчетно-клиринговых операций, сообщает Financial Times.

В основе валюты utility settlement coin (USC) лежит технология блокчейн.

К проекту присоединились Barclays, Credit Suisse, Canadian Imperial Bank of Commerce, HSBC, MUFG и State Street. Уже более года с UBS сотрудничают Deutsche Bank, Santander и BNY Mellon, а также брокер ICAP.

Сейчас проект переходит в новую фазу: консорциум планирует начать более активное обсуждение с центробанками и заняться усилением защиты данных и киберсистем.

По словам директора по финансово-технологическим инновациям UBS Хайдера Джеффри, в течение ближайшего года банки планируют договориться с регуляторами о взаимодействии, чтобы к концу 2018-го начать проводить ограниченное число операций.

USC позволит финансовым институтам расплачиваться за ценные бумаги (акции, облигации), не дожидаясь, пока будет завершен перевод денежных средств традиционным образом. Вместо этого они смогут использовать криптовалюту, которая будет конвертироваться в центробанках в фиат. Храниться цифровые деньги USC будут с помощью распределенного реестра, что позволит моментально обменивать их на ценные бумаги, с которыми проведены сделки.

По словам Питера Рэндалла, основателя проекта Setl, который также был создан для разработки криптовалюты и проведения с ее помощью сделок на финансовых рынках, остается открытым вопрос, можно ли будет считать платежи с использованием USC безрисковыми и бесспорными. Пока не будет положительного ответа на этот вопрос, не получится высвободить капитал, который сейчас необходимо резервировать до окончательных расчетов по сделкам с ценными бумагами.

Кроме того, в последнее время центробанки задумываются о выпуске собственных криптовалют, поэтому цифровая валюта банков может не получить признания и распространения.

Подготовила Тая Арянова

ru.ihodl.com

Usc что за валюта — вся информация по блокчейну, криптовалютам и майнингу

В наше время слова «Майнинг», «Блокчейн», «Биткоины» раздаются буквально отовсюду: от пассажиров трамвая до серьёзных бизнесменов и депутатов Госдумы. Разобраться во всех тонкостях и подводных камнях этих и смежных понятий сложно, однако в базе данных на нашем сайте Вы быстро найдёте исчерпывающую информацию, касающуюся всех аспектов.

Usc что за валютаВкратце же все необходимые знания будут изложены в этой статье.

Итак, начать стоит с блокчейна. Суть его в том, что компьютеры объединяются в единую сеть через совокупность блоков, содержащую автоматически зашифрованную информацию, попавшую туда. Вместе эти блоки образуют базу данных. Допустим, Вы хотите продать дом. Оформив документы, необходимо идти к нотариусу, затем в присутствии его, заверив передачу своей подписью, Вам отдадут деньги. Это долго, да и к тому же нужно платить пошлину.

Благодаря технологии блокчейна достаточно:

- Договориться.

- Узнать счёт получателя.

- Перевести деньги на счёт получателя.

…и не только деньги. Можно оформить электронную подпись и отправлять документы, любую другую информацию, в том числе и конфиденциальную. Опять же, не нужны нотариусы и другие чиновники: достаточно идентифицироваться Вам и получателю (будь то частное лицо или госучреждение) в своём компьютере.

Транзакция проходит по защищённому каналу связи, никто не видит (в том числе банки и государство), кто, что и кому перевёл.

Возможность взломать исключена из-за огромного количества блоков, описанных выше. Для хакера нужно подобрать шифр для каждого блока, что физически нереально.

Другие возможности использования блокчейна:

- Страхование;

- Логистика;

- Оплата штрафов

- Регистрация браков и многое другое.

С блокчейном тесно связано понятие криптовалюта. Криптовалюта — это новое поколение децентрализованной цифровой валюты, созданной и работающей только в сети интернет. Никто не контролирует ее, эмиссия валюты происходит посредством работы миллионов компьютеров по всему миру, используя программу для вычисления математических алгоритмов.

Вкратце это выглядит так:

1. Вы намереваетесь перевести кому-то деньги.

2. Генерируется математический код, проходящий через уже известные Вам блоки.

3. Множество компьютеров (часто представляющих собой совокупность их, с мощными процессорами и как следствие большей пропускной способностью) обрабатывают цифровую информацию, передавая их на следующие блоки, получая за это вознаграждение (некоторые транзакции можно совершать бесплатно)

4. Математический код доходит до электронного кошелька получателя, на его балансе появляются деньги.

Опять же, как это в случае с блокчейном, переводы криптовалют никем не контролируются.

Хотя база данных открыта, со всеми адресами переводящих и получающих деньги, но владельца того или иного адреса, с которого осуществляется перевод, никто не знает, если только хозяин сам не захочет рассказать.

Usc что за валютаРаботающих по подобному принципу валют много. Самой знаменитой является, конечно, биткоин. Также популярны эфириум, ритл, лайткоины, нумитсы, неймкоины и многие другие. Разница у них в разном типе шифрования, обработки и некоторых других параметрах.

Зарабатывают на технологии передачи денег майнеры.

Это люди, создавшие упомянутую выше совокупность компьютерных видеокарт, которая генерирует новые блоки, передающие цифровую информацию — биткоины (или ритлы, или любую другую криптовалюту). За это они получают вознаграждение в виде той же самой криптовалюты.

Существует конкуренция между майнерами, т.к. технология с каждой транзакции запрограммировано усложняется. Сначала можно было майнить с одного компьютера (2008 год), сейчас же такую валюту как биткоин физическим лицам уже просто невыгодно: нужно очень много видеокарт (их все вместе называют фермами), с огромными вычислительными мощностями. Для этого снимаются отдельные помещения, затраты электроэнергии для работы сравнимы с затратами промышленных предприятий.

Зато можно заработать на других, менее популярных, но развивающихся криптовалютах. Также различают соло майнинг и пул майнинг. Соло — это создание своей собственной фермы, прибыль забирается себе. Пул же объединяет других людей с такими же целями. Заработать можно гораздо больше, но придётся уже делиться со всеми.

Перспективами использования технологии блокчейна вообще и криптовалют в частности заинтересовались как и физические лица, так и целые государства.

В Японии криптовалюта узаконена. В России в следующем году собираются принять нормативно-правовые акты о легализации блокчейна, переводов криптовалюты и майнинга. Планируется перевод некоторых операций в рамки блокчейна. Имеет смысл изучить это подробнее, и, при желании, начать зарабатывать. Очевидно, что сейчас информационные технологии будут развиваться и входить в нашу жизнь всё больше и больше.

safe-crypto.me