Индексные фонды: как в них инвестировать

Индексный фонд (ИФ) представляет собой такую разновидность коллективных инвестиций, стратегия капиталовложений которой построена на периодическом повторе изменений заранее выбранного индекса на рынке. По такой схеме могут работать акционерные фонды или ПИФы. При этом управляющая компания во время формирования инвестиционного портфеля отбирает те активы, качество и количество которых учитывается в заданном индикаторе.

Как показывает практика, обычно УК удается практически на 100% автоматизировать процесс торгов активами, отобранными в индекс. Робот ведет торговлю ценными бумагами без посторонней помощи. Это значительно удешевляет управление фондом, и УК, как профессиональный рыночный участник, может сэкономить немалую сумму. Как следствие, инвесторов тоже ожидают скидки в комиссии и надбавки в прибыли.

Как инвестировать в индексный фонд

Для этого есть 2 варианта:

а) приобрести паи у УК или у посредника;

б) путем приобретения акций индексного фонда на бирже, такой фонд будет называться ETF.

Среди граждан США распространена практика покупки акций известных фондов – SPDR S&P 500, Vanguard 500 Index, Fidelity Spartan 500 Index, как у посредников, так у УК напрямую.

Положительные стороны индексных фондов

ИФ стали неким продолжением эволюционной ветки взаимных фондов, как весьма экономный вариант для вложения средств на долгий срок. Низкая комиссия (или Expence Ratio) не мешает сохранять среднерыночную доходность.

Небольшой коэффициент расходов. ИФ могут похвастаться более низкими ежегодными расходами, по сравнению с активно управляемыми фондами, ведь не надо оплачивать работу управляющих и нарастающие комиссионные при частой покупке/продаже ценных бумаг.

Низкая скорость оборота портфельных активов. Плюсы низкой оборачиваемости проявляются в уменьшении налогов инвестора. ИФ не будут менять портфель, пока не произойдет изменений в составе базового индекса. В итоге оборачиваемость портфеля в течение года достигает 3-5%. Для справки, аналогичный средний показатель у взаимного фонда достигает 85%.

Расширение диверсификации. Доверившись ИФ, инвестор освобождает себя от необходимости личного отбора активов и последующего управления ими. Купив пай ИФ, вы становитесь владельцем диверсифицированного портфеля, снизив расходы и сохранив среднерыночную прибыльность.

Что такое индексный фонд?

Когда говорят об индексах (индексном инвестировании), то подразумевают основные фондовые индексы, куда входят крупнейшие компании национальной экономики. На фондовых рынках существуют отраслевые индексы, индексы эшелонов (у нас, например, индекс РТС-2) и прочие. Но, так как основные индексы самые капитализированные и, как следствие, капиталоёмкие, поговорим о них.

Управление фондом по индексу — это комплекс действий по определённой системе управления капиталом, имеющей свой физический (экономический) смысл, с преимуществами, недоступными многим участникам рынка (несмотря на простоту системы), и недостатками, доступными практически всем.

Почему индекс — это система управления капиталом?

Преимущества и недостатки индексного инвестирования на примере индекса Московской биржи

Индекс МБ составляется из акций 40-50 крупнейших компаний, доля каждой определяется пропорционально капитализации фри-флоата (акции в свободном обращении), но максимальная доля отдельного актива в индексе не может превышать 15%.

Главное преимущество индексного портфеля — системность. В основе идеи индекса лежит здравый смысл: в крупнейших национальных компаниях сосредоточена существенная доля человеческого труда, который создаёт добавленную стоимость для акционеров. Одновременно с технической простотой составления индексного портфеля ни на минуту не прекращается конкурентная борьба компаний за место в индексе. Сам по себе «порог» для попадания акции в индекс — это система отбора наиболее жизнеспособных и экономически востребованных компаний.

Благодаря этой системе индексные портфели в долгосрочной перспективе опережают результаты большинства спекулянтов. Среднестатистическая доходность, которую приносят акции в долгосрочной перспективе (плюс 4-5% в год к уровню инфляции), не поражает воображение. Но при долгосрочном и регулярном инвестировании с учётом сложного процента эта доходность может обеспечить фантастический результат.

В индекс изначально входит ограниченное количество компаний. Они надёжные, но их потенциал развития, как правило, ниже, чем у некоторых не вошедших в индекс. К тому моменту, когда компании попадают в индекс, они уже проходят фазу наиболее интенсивного роста. «Сбербанку» или «Газпрому» трудно вырасти в пять раз.

Даже неперспективную компанию, теряющую долю рынка или работающую в уходящей в прошлое отрасли (например, фиксированная связь), придётся приобретать в составе индекса, так как на текущий момент она является крупной (пока) и занимает свою долю в индексе. Также отметим, что доля акций в индексе зависит от их стоимости (точнее капитализации фри-флоата), а текущая рыночная стоимость не всегда в моменте отражает экономику деятельности компании и её будущее развитие.

Индекс Московской биржи, с точки зрения управления портфелем, как бы исходит из гипотез: чем больше компания, тем больше она вырастет, в противном случае зачем вкладывать в нее бОльший объём средств? То же самое можно сказать про ограниченный список компаний, входящих в индекс. Это значит, что остальным компаниям автоматически присваивается доля, равная нулю. Это здравая логика с точки зрения надёжности, но сомнительная с точки зрения максимизации доходности. Это жертва доходностью в пользу надёжности.

Если вы решили воспользоваться индексным инвестированием, на что стоит обратить внимание

Первый критерий — это размер (стоимость чистых активов, СЧА) индексного фонда. В больших индексных фондах относительный размер сопутствующих расходов может быть минимальным в процентах от СЧА. Отсюда естественным образом вытекает второй критерий — размер комиссии УК и размер расходов. Среди индексных фондов с большим СЧА лучше выбрать тот, где эти показатели ниже. Третий критерий — максимально точное соблюдение структуры индекса. Структура активов фонда должна в точности повторять структуру индекса (вы можете сверить структуру активов фонда, раскрываемую в соответствии с законодательством, со структурой индекса Московской биржи).

Крупные фонды компаний с хорошо развитой инфраструктурой имеют преимущество. В «небольших» индексных фондах крупные вводы и выводы денег оказывают существенное влияние на результаты управления. Следует отметить один недостаток крупного индексного фонда по сравнению с небольшим — при изменении расчётной структуры индекса (например, включение новой бумаги) им сложнее совершить данную операцию на реальном рынке из-за объёма сделки.

Подытождим:

- Индекс — это простая и эффективная система управления капиталом.

- У индекса есть не только преимущества, но и недостатки.

- Критерии выбора индексного фонда достаточно просты.

journal.open-broker.ru

Что такое индексный фонд?

При обсуждении вопросов инвестиций часто всплывают такие биржевые термины как ПИФы, взаимные фонды, индексные фонды и т.п. Давайте разберёмся,

Индексный фонд – это портфель ценных бумаг, который повторяет структуру некоторого фондового индекса. В России это может быть индекс ММВБ или индекс РТС, на зарубежных рынках популярны S&P 500, FTSE 100, Nikkei 225. Например, индекс ММВБ — фондовый индекс, включающий 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских компаний, виды экономической деятельности которых относятся к основным секторам экономики, представленных на Московской бирже. Значит индексный фонд, по сути, является инструментом для получения доходности, близкой к доходности определенной группы ценных бумаг.

Таким образом создаётся инвестиционный портфель, который копирует биржевой индекс. И вместо того, чтобы покупать, например, 50 различных акций, которые входят в тот или иной индекс, можно просто купить индексный фонд. Так проще и часто дешевле. А высокая популярность индексных фондов объясняется тем, что они позволяют вложить свои деньги сразу в большое количество активов, что значительно снижает риск (произведена диверсификация активов).

Индексные фонды подходят тому, кто хочет вложить свои деньги в акции на длительный срок (так как на коротких промежутках могут случаться спады и уход в убыток).

Какие есть недостатки у индексных фондов?

Как правильно вкладываться в индексные фонды | Финансы

Сегодняшняя мода на индексные фонды напоминает о классической песне Коула Портера: «Птицы это делают, пчелы это делают, даже образованные блохи это делают». Да, судя по всему, все влюбились в индексные фонды. С 2010 года инвесторы вывели из американских активно управляемых фондов 500 млрд долларов, и вложили эту и даже большую сумму во взаимные и биржевые фонды, отслеживающие индексы. Но одно из важнейших правил инвестора гласит: если все думают одинаково, вероятно, теперь все начнет происходить ровно наоборот. Так что же, повальное увлечение индексными фондами — ошибка?

Ответ: и да, и нет. Преимущества такого подхода бесспорны: это дешево, это прозрачно, и, после того как инвестор решил, какие показатели стоит отслеживать, это отнимает очень мало времени. И в последние годы он особенно хорошо работает с самым популярным в мире индексом Standard & Poor 500 (INDEX: SPX.INDEX): за последние 5 лет его общая доходность составила 98% (14,7% в год), и за это время (если учитывать доходность по состоянию на 31 декабря) его обогнали лишь 14% активно управляемых фондов, ориентированных на акции крупного бизнеса.

Миф о пассивном инвестированииНо недостатки есть и у индексов. В некоторых отраслях они не так эффективны, как в случае с акциями крупных американских компаний. Кроме того, индексный фонд не может побить рынок, а активно управляемый — может. К тому же, как говорит Даниэль Винер, главный редактор издания Independent Adviser, издаваемого компанией Vanguard Investors, умение выбрать время требуется и при работе с индексными фондами, поскольку иногда ориентация на S&P 500 приведет к проигрышу — да-да, в истории были периоды, когда активные фонды обеспечивали лучшую доходность.

Так что, возможно, лучшей стратегией будет сочетать индексные фонды с активно управляемыми, при этом важнейшее значение, конечно, имеет выбор хороших активных фондов. Кроме того, важно понимать, на каких рынках и в каких рыночных сегментах какой тип фондов сулит наибольшую доходность — и об этом ниже.

Преимущества индексных фондов

Это дешево. Индексные фонды реже активно управляемых покупают и продают ценные бумаги, а значит, несут меньшие торговые издержки, а также, что более важно, взимают существенно более низкую плату за свои услуги. Типичный активный фонд берет за обслуживание 1,13%, а взаимные и биржевые фонды, отслеживающие американские индексы компаний с высокой капитализацией в среднем обойдутся вам в 0,49%, при этом есть множество гораздо более дешевых.

Тодд Розенблат из компании CFRA, изучающей фондовый рынок и работу фондов, говорит: «Разница в стоимости, как правило, оказывается выше процента в год, и со временем ценовое преимущество растет». А Дэниел Валлик, портфельный стратегический аналитик в Vanguard Group, в свое время открывшей индексные фонды для частных инвесторов, замечает:

«Альберт Эйнштейн назвал сложный процент восьмым чудом света. Это же касается и затрат».

Но цена — не единственная сложность. Информация распространяется все быстрее, талантливых активных управляющих все больше, и каждому из них все труднее выделиться на общем фоне. Например, в прошлом году, по словам аналитика Morningstar Бена Джонсона, за клиентов на рынке акций крупных компаний боролись 1117 активно управляемых фондов, во главе большинства из которых стояли хорошие специалисты.

Рыночная ситуация последнего времени — также не на руку активным управляющим: Роб Шарпс, соруководитель направления мировых фондовых рынков в T. Rowe Price, говорит, что вялый экономический рост в сочетании с устойчиво низкими процентными ставками создали «странный» рынок, на котором доходность обеспечивается за счет отдельных сегментов.

Например, в 2014 и 2015 годах акции крупных компаний сильно обгоняли бумаги средних, поскольку инвесторы искали относительно безопасных инвестиций и вкладывались в надежные по их мнению бизнесы. И активные менеджеры, работавшие с крупными компаниями и рискнувшие вложиться в более мелкие, часто терпели неудачу.

Плюсы и минусы индексных фондовИ, что еще хуже для людей-управляющих (в отличие индексных фондов, которые управляются автоматически), весь рост рынка обеспечивается совсем узкими секторами. Самой яркой иллюстрацией стал 2015 год, когда то, отстанет фонд от S&P 500 или побьет его, зависело от вложений в небольшую группу быстрорастущих технологических компаний, то есть Facebook (NASDAQ: FB.NASDAQ), Amazon (NASDAQ: AMZN.NASDAQ), Netflix (NASDAQ: NFLX.NASDAQ) и Alphabet (тогда еще Google) (NASDAQ: GOOGL.NASDAQ). Шарпс говорит: «Это сложная среда для активных менеджеров».

Некоторые аналитики считают, что проблемы активных управляющих связаны с тем, что с 2010 года разница между доходностью отдельных акций, входящих в S&P 500, и самого индекса, так называемая величина дисперсии, находится на рекордно низком уровне. Другими словами, сократился разрыв между лучшими и худшими компаниями. Впрочем, процентные ставки повышаются, инфляция растет, и считается, что на более зрелой стадии экономического цикла дисперсия может повыситься снова, и шансы активных менеджеров побить S&P 500 снова увеличатся. Например, Кэндис Браунинг, глава направления международных исследований в Bank of America Merrill Lynch, говорит: «2017 год может стать годом активного инвестора».

Права она или нет, но активные управляющие и раньше обгоняли S&P 500: это случалось в 2007, 2009 и 2013 годах. Бывало даже так, что они показывали хорошую эффективность на достаточно длинных отрезках: скажем, с 2000 по 2009 год S&P 500 в среднем терял по 1% в год. Во время этого так называемого потерянного десятилетия, 63% активных фондов, ориентированных на крупные компании, обогнали индекс и показали среднюю годовую доходность в 2,4%.

Поскольку традиционные индексы определяют вес актива по рыночной стоимости, инвесторы в индексные фонды уязвимы для пузырей. Классический пример — конец 1990-х и начало 2000-х годов, когда акции технологических компаний выросли до абсурдно высоких значений. Когда пузырь лопнул, инвесторы в индексные фонды, отслеживающие S&P 500, потеряли деньги — в то же время активные фонды, специализирующиеся на небольших компаниях или на недооцененных активах, заработали. Джонсон говорит: «Это проблема взвешенных по капитализации индексных фондов — ваша доходность слишком сильно зависит от моды».

Индексные или активные фонды?

Конечно, ассортимент индексных фондов не ограничивается S&P 500. Если вспоминать известные, то это Russell 2000, отслеживающий акции малых компаний, MSCI EAFE, отражающий стоимость крупнейших компаний развивающихся стран, и Bloomberg Barclays US Aggregate Bond (AGG) — стандартный индекс для американских облигаций инвестиционного класса.

Чтобы определить, в каких областях лучше вкладываться в индексные, а в каких — в активно управляемые фонды, при подготовке этой статьи использовались данные компаний Morningstar и S&P Dow Jones, где результаты активно управляемых фондов со специализацией на акциях или облигациях сравниваются с доходностью их коллег из индексных фондов или с самими индексами.

Что в итоге? На эффективных рынках, то есть там, где игроки внимательно отслеживают акции и облигации, например, если речь идет об акциях крупных американских компаний индексные фонды — хороший вариант. На менее эффективных рынках, то есть при торговле акциями малых и средних фирм, стоит выбирать активно управляемые фонды; в Morningstar обнаружили, что недорогие активные фонды, специализирующиеся на таких акциях, часто обгоняют индексы.

То же верно и для международных рынков: большинство активных фондов, вкладывающих капитал в акции малых и средних иностранных компаний, на горизонте 10 лет опережают соответствующие индексы, а их собратья, специализирующиеся на крупном бизнесе — нет.

Имеет значение также стиль инвестирования. Данные Morningstar и S&P показывают, что активным фондам лучше удаются вложения в ценностные акции, чем в акции роста или компании, бумаги которых сочетают в себе оба вида признаков.

Ситуация с облигациями сложнее — принято считать, что этот вид активов плохо подходит для индексных фондов. Индекс Bloomberg Barclays AGG охватывает тысячи ценных бумаг, и многие из них торгуются не каждый день, что осложняет их точную оценку. Кроме того, индексные фонды, специализирующиеся на облигациях, стараются обеспечить представительность портфеля с помощью так называемого семплирования, и иногда их доходность может отличаться от индексов, на которые они ориентируются.

Управляющие активного фонда, ориентированного на облигации, иногда пытаются поднять доходность за счет вложений в не входящие в индекс бумаги инвестиционного класса надежности. Кроме того, что более важно, они могут регулировать чувствительность портфеля к колебаниям процентных ставок — это существенно, поскольку при падении ставок цены на облигации, как правило, идут вверх, и наоборот.

Сегодня, когда ставки растут, AGG выглядит особенно уязвимым. Их продолжительность, мера чувствительности к изменению ставок, составляет 5,9 лет, то есть, если процентные ставки повышаются на один процентный пункт, индекс теряет 5,9% стоимости. И, если вы вложились в индексный фонд US Aggregate Bond, у вас проблемы. При этом активный управляющий среднесрочного облигационного фонда может смягчить удар с помощью различных приемов, в том числе путем покупки долговых обязательств с более коротким сроком погашения.

Выяснилось, что обращаться к активным управляющим выгодно, если речь идет о надежных среднесрочных облигациях — в исследовании Morningstar они показали лучшую 10-летнюю доходность среди фондов всех категорий.

В других сегментах рынка облигаций результаты не столь убедительны. Айе Со, директор по международным фондовым рынкам в S&P Dow Jones уточняет, что это не зависит от того, приходится ли менеджерам справляться с ситуацией повышения процентных ставок.

Всего понемножку

Лучший портфель состоит из сочетания индексных и недорогих активно управляемых фондов — по словам Джонсон из Morningstar, именно так вкладывают свои средства большинство американцев.

Что касается фондового рынка, стоит создать ядро портфеля, купив бумаги индексного фонда, отслеживающего S&P 500 или весь рынок. Например, фонд Kiplinger ETF 20 включает оба варианта: iShares Core S&P 500 и Vanguard Total Stock Market (NYSE ARCA: VTI.ARCA).

Далее следует добавить несколько активно управляемых фондов, ориентированных на крупный бизнес. В списке взаимных фондов Kiplinger 25 есть два подходящих экземпляра: это Dodge & Cox Stock, специализирующийся недооцененных бумагах и берущий за обслуживание всего 0,52% в год, и Mairs & Power Growth, ориентированный на акции роста и стоящий 0,65% в год.

FAQ по индексным фондамЧасть портфеля стоит заполнить активными фондами, работающими с бизнесом малой и средней капитализации — если выбирать из списка Kiplinger 25, это будут T. Rowe Price Small-Cap Value и Parnassus Mid Cap.

Если есть желание вложиться не в американские акции, начните с диверсифицированного индексного фонда — хорошим вариантом будет Vanguard Total International Stock из Kiplinger ETF 20. Затем стоит добавить еще два фонда из Kiplinger 25, FMI International и Fidelity International Growth. Стоимость обслуживания составляет 0,94% и 0,96% соответственно — ниже среднего для активно управляемого фонда, специализирующегося на иностранных рынках. Если вы считаете, что в долгосрочной перспективе стоит вложиться в акции развивающихся рынков (в последнее время они демонстрируют посредственную доходность, поэтому считаются не слишком перспективными), разделите средства между iShares Core MSCI Emerging Markets ETF и Baron Emerging Markets из Kiplinger 25. Первый из них берет всего 0,14% в год, зато второй — 1,45%.

Переходим к облигациям. Хорошие активные фонды в этой области — это DoubleLine Total Return Bond, Metropolitan West Total Return Bond, Pimco Income и Vanguard Short-Term Investment-Grade. Если вас устраивает несколько больший риск, обратите внимание на Vanguard High-Yield Corporate Fund — они инвестируют в «мусорные» облигации.

ru.ihodl.com

Что такое индексный фонд?

| Куда инвестировать свои деньги в 2019 году? |

| Оборот инвестиций наших клиентов в 2017 году составил: $ 4 863 811 000 дол.. Узнать больше → |

Индексный фонд – это портфель ценных бумаг, максимально повторяющий структуру некоторого фондового индекса. По сути, это инструмент для получения доходности, близкой к доходности определенной группы ценных бумаг…

На бирже он продается и покупается так же, как обыкновенная акция. Например, индексный фонд будет содержать в себе 25 акций, входящих в биржевой фондовый индекс и давать доходность, максимально приближенную к самому фондовому индексу.

Возникает вопрос: зачем создавать некоторый портфель, который копирует биржевой индекс, вместо того, чтобы купить сам индекс?

Дело в том, что купить сам индекс можно, приобретя все 25 акций в определенном соотношении. Или же используя такие сложные финансовые инструменты, как фьючерсы и опционы.

Вместо того, чтоб покупать 25 разных акций, вы просто можете купить индексный фонд.

Высокая популярность индексных фондов объясняется тем, что они позволяют вложить свои деньги сразу в большое количество активов, что значительно снижает риск.

Кроме того, комиссионные, взимаемые за управление индексным фондом, очень низкие.

Что такое индексный фонд?

Исследования показывают, что в долгосрочной перспективе фондовые индексы дают большую доходность, чем управление портфелем профессиональными инвестиционными менеджерами.

Таким образом, если вы купите индексный фонд, следующий за каким-то ведущим биржевым индексом, и будете его держать достаточно длительный период, то в среднем вы получите неплохую доходность и, весьма вероятно, большую, чем доходность портфельных менеджеров.

Индексные фонды подвержены ценовому риску. В кризисные времена, когда цены на акции будут снижаться, индексные фонды тоже будут приносить убытки. Состав портфеля не будет меняться, и мы потеряем ровно столько, сколько потеряет сам биржевой индекс, за которым следует индексный фонд.

В такие периоды времени профессиональные инвестиционные менеджеры могут иметь преимущества. Активно управляя деньгами, они могут постараться «выбросить» из портфеля наиболее убыточные акции и даже купить активы, приносящие прибыль в этот период времени.

Индексные фонды подходят тому, кто хочет вложить свои деньги в акции на длительный срок и временные спады на рынке его не смущают…

——Понравилась статья? Пожалуйста, поделитесь с друзьями. Спасибо 🙂

webinvesto.ru

Что такое индексные фонды и насколько они хороши для инвестора?

Для начала надо определиться с терминологией. Часто термин «индексный фонд» трактуется настолько широко, что практически все инвестиционные фонды можно считать таковыми.

Для начала надо определиться с терминологией. Часто термин «индексный фонд» трактуется настолько широко, что практически все инвестиционные фонды можно считать таковыми.

Википедия дает следующее определение понятия индекс:

И́ндекс (лат. index — список, реестр, указатель, а также указательный палец) — число, буквы или другая комбинация символов, указывающая место элемента в совокупности или характеризующая состояние некоторой системы, например, показатель активности, производительности, развития, изменения чего-либо.

Поскольку мы не говорим о почтовых индексах, для нас важно второе значение этого слова: показатель активности, производительности, развития, изменения чего-либо.

То есть основная задача индекса фондового рынка максимально полно и адекватно представлять тот или иной сегмент рынка в том или ином аспекте.

Соответственно мое определение индексного фонда (и более широко индексного инвестирования) таково: это инвестиционная стратегия, направленная на распределение активов по максимально широкому классу ценных бумаг.

При этом инвестиционные характеристики каждой конкретной ценной бумаги в расчет не принимаются, а доли бумаг в портфеле выбираются исходя из капитализации (индекс, взвешенный по капитализации) или устанавливаются одинаковыми (равновзвешенный индекс). На данный момент в большом количестве существуют индексы, как акций, так и облигаций.

В каком-то смысле стратегия индексного инвестирования сродни идее поставить в казино сразу на все цифры или на бегах − сразу на всех лошадей. Если в казино игрок поставит по доллару на каждую цифру, то на каждом розыгрыше будет стабильно терять 2 доллара, так как максимальная ставка составляет 1 к 35, а всего на рулетке 37 ячеек.

Идея индексного инвестирования воспета основателем инвестиционной компании Вангард Джоном Боглом, а также некоторыми его соратниками и последователями.

Так же, как и Богл в своих работах, я считаю, что если управляющая компания фонда накладывает на отбор компаний в портфель какие-то ограничения инвестиционного характера (например, наличие дивиденда), то это уже не индекс, а инвестиционная стратегия, и такие фонды не являются истинно индексными, а скорее активно управляемыми.

Примером инвестиционной стратегии замаскированной под индекс является семейство индексов MSCI (Morgan Stanley Capital International). Полное описание методологии MSCI занимает 180 страниц и состав индексов существенно отклоняется от идеи покупки всего рынка. Так, например MSCI Russia на конец 2017 года состоит всего из 22 компаний (из более чем 300 которые котируются на Московской бирже).

Если следовать идеям Богла достаточно долго и последовательно, то можно прийти к выводу, что существует идеальное решение на все времена: портфель, состоящий всего из двух фондов. Первый − фонд всех акций всего мира, второй − фонд всех облигаций всего мира. Доля облигаций определяется склонностью инвестора к риску, для консервативных инвесторов она выше для агрессивных ниже. Все. Конец мировой истории: вот он священный грааль инвестирования.

Однако посмотрим, что творится в хозяйстве самого Богла? Если мы посмотрим, что предлагает Вангард на конец 2017 года, то увидим 129 взаимных инвестиционных фондов и 56 биржевых фондов. Заметное отклонение от идей основателя… не так ли…

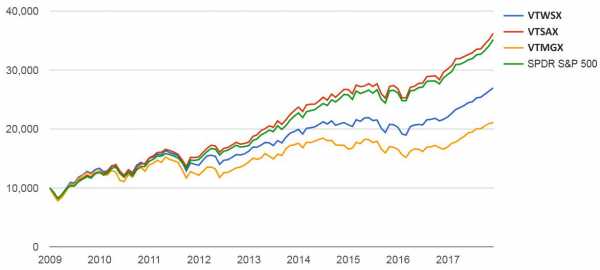

Находим среди взаимных фондов священный грааль: фонд VTWSX. В составе фонда 7955 акций со всего мира. Более широкой диверсификации не представить.

Для сравнения возьмем более узкий фонд VTSAX, в составе которого 3599 ценных бумаг, отражающих примерно весь фондовый рынок США, и фонд VTMGX, включающий 3850 акции компаний экономически развитых государств кроме США.

Также для сравнения возьмем индекс S&P 500.

Результат моделирования роста гипотетических 10000 долларов вложенных в эти фонды показан на рисунке.

Динамика показана с января 2009 года, так как это дата учреждения наиболее молодого фонда, VTWSX (он и самый диверсифицированный − 7955 акций). Почему-то он был создан, когда сам Богл уже отошел от дел. Сам он начал в 70-х годах с репликации индекса S&P 500, хотя, вероятно, это потому, что у него в то время не было технической возможности управлять портфелем из почти 8000 акций.

Результаты приведены в таблице:

|

Фонд |

Начльная сумма |

Конечная сумма |

Доходность (CAGR) |

Риск |

Лучший год |

Худший год |

Макс. просадка |

|

VTWSX |

$10,000 |

$26,967 |

11.77% |

15.13% |

33.30% |

-7.88% |

-21.15% |

|

VTSAX |

$10,000 |

$36,237 |

15.53% |

13.86% |

33.52% |

0.39% |

-17.84% |

|

VTMGX |

$10,000 |

$21,104 |

8.74% |

17.06% |

28.27% |

-12.51% |

-23.31% |

|

S&P 500 |

$10,000 |

$35,174 |

15.15% |

13.44% |

32.31% |

1.25% |

-18.07% |

Оказывается, наиболее диверсифицированный фонд акций всего мира показывает не самую лучшую динамику, существенно уступая фонду американского широкого рынка по доходности и имея при этом значительно большие риски. А ведь он тоже на 55% состоит из американских акций!

Фонд широкого рынка США идет практически в ноздрю с индексом S&P 500.

Вспоминаются знаменитые слова Генри Форда: “Клиент может выбирать автомобиль любого цвета, при условии, что он выберет черный.” Покупка всех акций на рынке оказывается хорошей идеей, при условии, что все они американские.

Вывод: На определенном уровне диверсификации индексное инвестирование дает сбой и добавление новых акций не увеличивает качество портфеля, а наоборот снижает.

Оказывается, стратегия индексного инвестирования работает не тогда, когда ставишь на все цифры, а лишь когда ставишь только на черное.

Ну а как насчет утверждения о том, что в долгосрочной перспективе невозможно обыграть индекс (как мы уже заметили, это относится не ко всем индексам, а только к одному индексу – американскому индексу широкого рынка)? В линейке Вангард можно без труда найти ряд фондов, которые показывают результаты лучше чем индекс на протяжении последних 10 лет. Важно заметить, что лучшие из них закрытые – то есть не принимают деньги от новых инвесторов. Посмотрим на один из них: фонд VPMAX состоящий всего из 130 акций, отобранных управляющим фонда.

За последние 15 лет фонд стабильно обыгрывал индекс широкого рынка, причем со вполне заметным перевесом.

|

Фонд |

Начльная сумма |

Конечная сумма |

Доходность (CAGR) |

Риск |

Лучший год |

Худший год |

Макс. просадка |

|

VPMAX |

$10,000 |

$47,510 |

10.29% |

14.84% |

39.86% |

-32.33% |

-44.27% |

|

VTSAX |

$10,000 |

$34,590 |

8.11% |

14.34% |

33.52% |

-36.99% |

-50.84% |

И это не единственный фонд Вангард показавший за 10 лет результаты выше рыночных.

Стоит заметить еще одну особенность, свойственную американским индексам. На самом деле они вовсе не такие диверсифицированные, как может показаться на первый взгляд. Например, индекс S&P 500 состоит из 500 акций (если точно, то на конец 2017 года в нем было 505 эмитентов), однако всего 10 компаний составляют 17.4% индекса. Эти компании:

• Apple Inc.

• Microsoft Corp.

• Alphabet Inc.

• Amazon.com Inc

• Facebook Inc.

• Johnson & Johnson

• Berkshire Hathaway Inc.

• JPMorgan Chase & Co.

• Exxon Mobil Corp.

• Bank of America Corp.

То есть если вы владеете долей в фонде, реплицирующем индекс S&P 500, ваша ставка на определенные компании и сектора (в первую очередь речь о финансовых организациях и секторе высоких технологий) может оказаться гораздо больше, чем вам кажется.

При этом последние 100 компаний списка в сумме занимают в индексе 3.45%. Возникает вопрос, есть ли смысл держать какую-либо акцию в доле, к примеру, 0.008%, ведь даже если они изобретут секрет вечной жизни и вырастут скажем в 1000 раз, ваш портфель поднимется всего на 0.8%.

Но гораздо интереснее обстоит жизнь инвесторов индексных фондов облигаций.

Еще не так давно считалось, что облигации не могут иметь отрицательной доходности. Согласно классической экономической теории, когда доходность облигаций падает до нуля, инвестору выгоднее, как говорится, выйти в кэш и держать наличные деньги на банковском счету. Если ситуация складывается таким образом, что банк начинает брать плату за хранение денег, то инвестору становится выгоднее получить свои деньги в виде физических наличных, потому что нулевой прирост капитала при хранении денег в сейфе − это все равно больше, чем отрицательный процент по облигациям и депозитам.

Но в 2015-2016 году начали происходить странные вещи: доходность некоторых суверенных облигаций (Японии, Швейцарии, Германии) начала постепенно опускаться ниже нуля. Доходность 10-летних государственных облигаций Швейцарии по состоянию на конец 2017 года так и оставалась отрицательной (-0.16% на 6 декабря 2017). Казалось бы, какой дурак будет держать облигации с отрицательным доходом? Однако такие дураки есть: это держатели индексных фондов облигаций! Действительно, если стратегия держать все облигации, которые в принципе выпускаются, то надо держать и такие, которые имеют отрицательную доходность! Железная логика! Причем держать непременно пропорционально объему выпуска, то есть чем больше их выпускают, тем больше их надо покупать.

На конец сентября 2016 года 34% суверенных облигаций в составе Bloomberg Barclays Global Aggregate Bond Index имела доходность ниже нуля. То есть индексный инвестор, который хочет иметь в своем портфеле все мировые облигации инвестиционного класса и следовать этому максимально широкому мировому индексу облигаций инвестиционного класса, будет иметь также и облигации с отрицательной доходностью.

В качестве реального примера индексного фонда с отрицательной доходностью приведу iShares 1-3 Year International Treasury Bond ETF (ISHG), который реплицирует S&P/Citigroup International Treasury Bond Index Ex-US 1-3 Year index. По состоянию на декабрь 2017 этот фонд предлагает инвесторам гарантированные 0.26% убытка в год за счет отрицательной доходности плюс 0.35% плату за управление (то есть общий плановый убыток в 0.61% в год). Остается только удивиться, как это восьмое чудо света все еще имеет 80 миллионов долларов под управлением! Шах и мат всем, кто верит в теорию эффективного рынка!

Так что всегда надо либо самостоятельно внимательно изучать, что вы покупаете либо обращаться к компетентному консультанту.

baeva.su

Индексное инвестирование в России: выбор ПИФов и ETF

Инструменты индексных инвестиций в России: какие ПИФы и ETF покупать? По каким критериям выбрать ПИФы и ETF самостоятельно. Текущая ситуация на фондовом рынке России.

Основные положения индексного инвестирования:

- Не пытаемся выбрать лучшие акции, а покупаем «весь рынок» — выбираем индексный фонд с низкими комиссиями.

- Не пытаемся угадать, когда заходить на рынок и когда с него уходить.

Итак, мы будем вкладывать в инвестиционные индексные фонды акций. Для России это ПИФы и ETF на Московской бирже. Эти инструменты позволяют индексировать с небольших сумм, вкладывать в индексы разных стран. Работа ведется через российские компании, т.е. всегда можно позвонить, задать вопрос или приехать в офис. Эти компании являются вашими налоговыми агентами (брокеры и управляющие компании за вас заполнят налоговые декларации и заплатят налоги).

Возможно льготное налогообложение и, согласно российскому законодательству, допускается передача портфеля наследникам в случае смерти собственника.

Выбор индексного фонда

Рассмотрим алгоритм подбора нужного фонда:

- Выбираем только крупные фонды (большая СЧА). Чем больше денег у фонда, тем больше денег он получает при такой же комиссии. А деньги нужны на зарплаты рабочим, бухгалтеру, аренду помещения и др. расходы. Т.е. чем крупнее фонд, тем он надежнее.

- Смотрим соответствие индексу (чтобы в портфеле фонда действительно были бумаги заявленных компаний и было мало бумаг малоизвестных, рисковых компаний). Это определяет качество его работы.

- Низкие издержки.

ПИФы

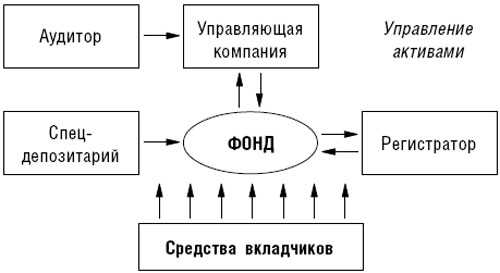

Паевые инвестиционные фонды были созданы как российский аналог совместных фондов (mutual funds). По сути, с Запада была скопирована законодательная база. В итоге удалось создать защищенный, серьезно контролируемый инструмент.

Деньги вкладчиков попадают в фонд, который существует отдельно от всех других компаний. Т.е. эти деньги не ежат на счетах УК, а лежат отдельно. Есть также дополнительные юр. лица, которые контролируют деятельность этого фонда.

Все компании должны иметь лицензию от Центробанка, их деятельность контролируется. Спецдепозитарий занимается учетом активов фонда, т.е. смотрит, что в этот фонд входит, чтобы это соответствовало его правилам, и не проходили незаконные операции; контролирует все действия управляющей компании.

Регистратор регистрирует права на владение паями вкладчиков. Т.е. когда вы покупаете ПАИ, регистратор помечает, что вы владеете определенным количеством.

Саму УК еще контролирует аудитор, а над всем стоит Центробанк, который тоже эту деятельность проверяет. Даже если УК банкротится, фонд остается отдельно, и его деньги УК забрать просто так не может.

У каждого фонда есть документ «Правила доверительного управления«. Он обязательно есть на сайте управляющей компании. В нем полностью описано, во что инвестирует фонд, какие есть ограничения на его работу, какие комиссии на обслуживание. Этот документ УК согласовывает с Центробанком перед запуском фонда. И в дальнейшем, если вносятся какие-то изменения, все это согласуется с ЦБ.

Деятельность фонда освобождена от налогов. Все налоги платит инвестор, когда получает прибыль от инвестирования в этот фонд.

Виды ПИФов, комиссии

По типу ПИФы делятся на:

- Открытые — можно покупать и продавать в любое время. Они регулярно сдают отчетность по составу, стоимости своих активов и на основе этого прозрачно устанавливают цену пая. Раз в день после закрытия торгов УК публикует текущую стоимость пая. Дивиденды от акций пайщики на руки не получают, деньги идут в фонд. И на них покупаются новые акции, т.е. происходит автоматическое реинвестирование.

- Интервальные — можно покупать/продавать в течение заранее определенного времени, раз в квартал. Это могут быть низколиквидные акции малых компаний.

- Закрытые — нельзя продавать до окончания работы фонда. Обычно делаются для «своих», вначале в них вкладывают деньги, никакие операции производить нельзя, только в конце забирается прибыль. Это прямые инвестиции в бизнес, в фонды недвижимости.

По категории активов ПИФы делятся на:

- Акции.

- Облигации.

- Смешанные инвестиции.

- Индексные

- Фонды фондов (вкладывают в другие фонды). С их помощью можно вкладывать в зарубежные индексы.

- Денежного рынка.

- Недвижимости и др.

У ПИФов есть 3 вида комиссий: надбавки, скидки (при продаже) и вознаграждение УК и депозитария. Надбавка и скидка берется при покупке/продаже пая и выражается в процентах (0-3%). Регулярные комиссии: вознаграждение УК, депозитория (уже включено в стоимость пая).

Риски ПИФов

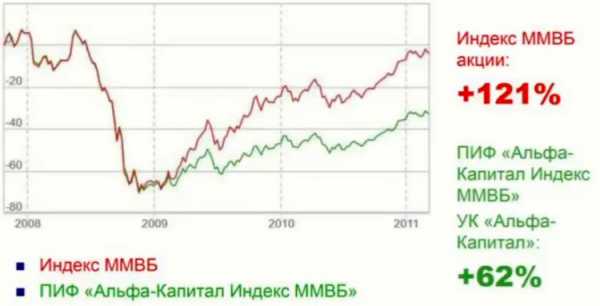

- Следование индексу. На картинке мы видим, как УК Альфа-Капитал вследствие изменения политики покупки/продажи ПИФов показала доходность почти в 2 раза ниже индекса ММВБ акции:

- Изменения в составе ПИФов.

- Объединение ПИФов. Может на короткое время приостановлена покупка/продажа паев (1-2 недели).

Покупка и продажа

Рассмотрим по шагам, как происходит покупка ПИФов:

- Оформить заявку через управляющую компанию (УК) или агентов (отделение Сбербанка, ВТБ). При себе нужен паспорт. Иногда заявку можно отправить по почте или интернет, предварительно заверив нотариально.

- Перечислить деньги по реквизитам на счет УК — обычный банковский перевод.

- Подождать 2-3 дня.

- На ваши деньги УК купить паи. Количество может быть дробное.

- Заявка на покупку, которую вы направляли изначально — она многократная. Вы можете в интернет-банкинге установить автоматическое выполнение платежа (например, каждый месяц по 10.000р.) на счет УК.

Чтобы удостовериться, что вы действительно владеете данным количеством ПИФов, можно получить выписку из реестра пайщиков, который ведет регистратор. Это можно посмотреть онлайн в личном кабинете либо обратиться в УК и распечатать на бумаге.

Некоторые паи можно купить на бирже, а не через УК. Не советую этим заниматься. Там очень маленький объем покупки/продажи, никто не гарантирует справедливую цену.

Продажа ПИФов проходит в несколько этапов:

- Подать однократную заявку на продажу.

- Указать свой номер счета с реквизитами, куда переводить деньги. Максимум деньги идут 15 дней (оговорено в законе).

- Берется налог 13% с прибыли. Если владели более 3 лет — налог не платите. УК является вашим налоговым агентом, т.е. заполняет декларацию и платит все налоги за вас. Деньги за паи вы получите за вычетом налога.

- Возможен обмен паев внутри одной УК без уплаты НДФЛ, надбавок и скидок. Если вы хотите перевести деньги из одного ПИФа в другой.

Выбор ПИФов

Проверить легальность приобретаемых ПИФов можно на сайте ЦБ РФ (cbr.ru) на сайте можно посмотреть реестр всех выданных лицензий.

Далее для первоначального отбора удобнее использовать независимые ресурсы:

- pif.investfunds.ru;

- nlu.ru;

- 2stocks.ru/main/invest/pif;

- сайты управляющих компаний.

Выбираем крупные индексные фонды с низкими издержками и следованием за индексами (ММВБ — для России). Нашим требованиям удовлетворяют 7 индексных фондов:

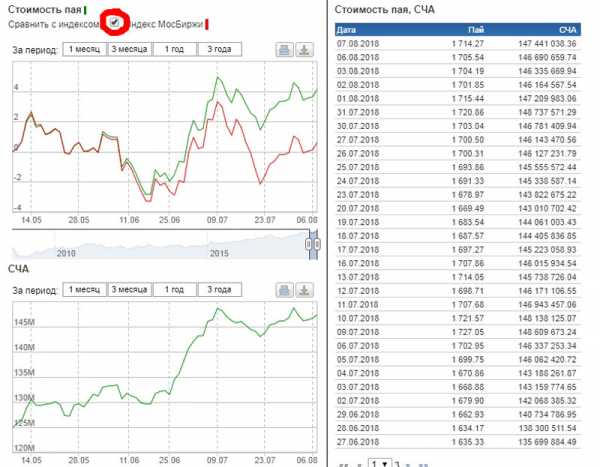

Посмотрим Открытие — Индекс МосБиржи. Нас интересует общая комиссия за обслуживание у этой УК (раздел «Надбавки, скидки и вознаграждения»). Как видим, при подаче заявок через интернет-банкинг в личном кабинете общая комиссия всего 1%.

Общая комиссия для сравнения по нескольким индексным фондам:

- Альфа-Капитал Индекс ММВБ — 2,8%.

- БКС Индекс ММВБ — 5,4%.

- ВТБ — Индекс ММВБ — 3,7%.

- Открытие Индекс ММВБ — 1,55%.

- Райффайзен — Индекс ММВБ голубых фишек — 1,35%.

Обязательно сравниваем следование выбранного индексного фонда общему индексу ММВБ. Для это в статистике выбранного фонда поставьте галочку.

Перед покупкой пая обратите внимание на минимальную сумму инвестирования и покупку следующего пая. На размер надбавки при покупке паев и скидки при гашении, размер вознаграждения УК.

Также рекомендую перед инвестициями изучить структуру активов выбранного фонда и проверить, действительно ли они индексные. На примере «Открытие — индекс МосБиржи»:

ПИФы облигаций

В России индексных ПИФов облигаций нет вообще. Есть пара фондов фондов (по принципу матрешки), которые инвестируют в иностранные облигации через иностранные ETF, но уних огромные комиссии — более 4%. Для облигаций с низкой доходностью это вообще грабеж.

Для поиска фондов используем сайт pif.investfunds.ru

Нам нужен фонд с объектом инвестиций — облигации, с размером активов более 100 млн. Всего доступно 41 фонд.

Далее анализируем каждый фонд по размеру комиссии и составу активов.

ETF

ETF (Exhcange Traded Funds — биржевые фонды)- это тоже фонды. Общая схема управления похожа на ПИФы. Т.е. тоже отдельно хранятся деньги, отдельное компании, которые контролируют процесс. Есть специальная инвестиционная декларация, которая говорит о том, во что этот фонд вкладывает.

Изначально ETF создавались как индексные фонды и с достаточно невысокими комиссиями. В России все ETF являются индексными.

Отличие от ПИФов. Если ПИФы мы покупаем/продаем через управляющую компанию, то ETF создавались именно с целью торговли на бирже. Т.е. они торгуются, как акции. При этом их цена меняется не раз в день (как с паями), а всегда онлайн.

Для покупки ETF нужно открыть брокерский счет и работать через брокера. И поскольку они торгуются подобно акциям, нельзя покупать дробное количество — только целое.

Есть Маркетмейкер, дополнительный участник на бирже, который обеспечивает спрос и предложение в небольшом диапазоне от справедливой цены. Т.е. существует механизм поддержания справедливой цены и ликвидности. В этом основная причина, почему ETF так популярны.

История ETF

Первый ETF появился в 1990 году в Канаде. Дальше было важное событие, когда в США запустили знаменитый SPDR S&P 500 ETF (SPY) в 1993г. На сегодня он самый крупный по размеру активов в мире.

Потом индустрия ETF активно развивалась. Фонды начали появляться в большом количестве в разных странах. На 2016 года в 51 стране более 3 триллионов долларов было проинвестировано в ETF.

Если смотреть на США, то можно видеть, как сильно рос рынок ETF и продолжает расти по настоящее время. Объем активов на сегодня почти 3 триллиона долларов.

Если смотреть по объему активов по странам, то США лидирует с огромным отрывом. России в списке лидеров пока нет.

ETF в России

Россия находится в общемировом тренде — постепенно растет объем активов ETF фондов. В нашей стране представлены фонды компаниями FinEX и ITI Funds. Они торгуются на Московской бирже за рубли (редко за доллары). Покупать/продавать только через брокера.

Инвестировать можно с небольших сумму. 1 акция ETF стоит 1-3 тысячи. Дивиденды в случае FinEX реинвестируются (как у ПИФов) или выплачиваются инвестору (ITI Funds).

Информацию про ETF можно посмотреть на следующих ресурсах:- Сайт Московской биржи — moex.com/s221

- world.investfunds.ru/etf

- Сайт УК FinEX — finex-etf.ru, finexetf.ru

- itifunds-etf.com

- ru.investing.com

Фонды ETF в России выпущены в Ирландии (FinEX) или Люксембурге (ITI Funds) и прошли процедуру листинга на биржах Дублина и Москвы. Они контролируются надзорными органами Европы (ЦБ Ирландии и орган по финансам Люксембурга) и России (ЦБ РФ).

Активы фондов хранятся отдельно у западного кастодиана на сегрегированных счетах. Если что-то случается с УК, есть другие управляющие органы, т.е. ваши активы не потеряются, никуда не исчезнут. При ликвидации фонда средства вкладчикам возвращаются через брокера. Часто активы переходят под управление другой УК.

За всю историю существования фондов ETF не известно ни одного случая банкротства или потери инвестором своих активов.

Плюсы и минусы ETF

Основные плюсы ETF:

- Лучше следуют индексу.

- Нет надбавок (при покупке) и скидок (при продаже), как у ПИФов.

Минусы ETF:

- Молодая отрасль в России. На сегодня представлена только двумя компаниями, одна из которых существует 2 года.

- Не подходит для гос. служащих. Есть ФЗ №79 о запрете определенным категориям лиц иметь ценности в иностранных банках и пользоваться иностранными финансовыми инструментами. Есть законы о противодействии коррупции, «О государственной гражданской службе». Изначально ETF были запущены в Европе и затем появились на Московской бирже. Бюджетники под ограничения не попадают.

- Нужно открывать счет у брокера — это сложнее покупки ПИФов.

- Нужно осваивать торговый терминал.

- Дополнительная комиссии: спред (0,2 — 0,3%), комиссия брокера (за каждую сделку) и депозитария (ежемесячно).

Выбор ETF

Посмотрим конкретные фонды, в которые будем вкладывать. Есть ETF акций и ETF Облигаций.

Можно посмотреть на сайте Московской бирже. Всего там торгуется 14 ETF. Можно вручную проанализировать — кто во что инвестирует. В акции инвестируют только 9 ETF.

Я выбираю сайт Investfunds (Мировые рынки -> ETF). Выбираю Московскую биржу:

Выбор ETF акций для инвестора. Наибольшую доходность показывает фонд FinEX, инвестирующий в китайские компании:

Рассмотрим подробно фонд FinEx MSCI China UCITS ETF, вкладывающий в акции китайских компаний. Цена 1 акции- $2750. Общие комиссии всего 0,9%. За последний год фонд показал доходность 15,55% годовых.

ETF облигаций. С облигациями на Московской бирже работают 4 фонда. Доходность по ним не стоит внимания и часто даже не обгоняет инфляцию.

Выводы

Выбираем ПИФ «Открытие индекс ММВБ», если:

- инвестируем только в Россию;

- диверсифицируем портфель по управляющим компаниям;

- не хотим разбираться с брокерами и терминалами.

Выбираем FinEX ETF на Московской бирже, если:

- есть брокерский счет или намерены его открыть,

- хотим инвестировать не только в Россию.

bigkitty.ru